i

KESENJANGAN HARAPAN AUDIT ANTARA AUDITOR

DAN

AUDITEE

DI JAKARTA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh: RAIHAN FUADI NIM: 104082002666

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE.,Ak.,M.Si

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Tanggal 7 Bulan November Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Raihan Fuadi NIM: 104082002666 dengan Judul Skripsi ” Kesenjangan Harapan Audit Antara Auditor dan Auditee di Jakarta”. Memperhatikan penampilan mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 November 2008

Tim Penguji Ujian Komprehensif

Amilin, SE.,Ak.,Msi Yessi Fitri.,SE.,Msi.,Ak.

Ketua Sekretaris

iii

Hari ini Tanggal 11 Bulan Maret Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Raihan Fuadi NIM: 104082002666 dengan Judul Skripsi ”Kesenjangan Harapan Audit Antara Auditor dan Auditee di Jakarta”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Maret 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Yessi Fitri.,SE.,Msi.,Ak. Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

• Nama : Raihan Fuadi

• Jenis Kelamin : Laki-laki

• Tempat/Tanggal Lahir : Jakarta / 01 September 1986

• Agama : Islam

• Alamat : Jl. Karet Pedurenan Rt 05/06 No. 45 Setiabudi Karet Kuningan Jakarta Selatan 12940

• Telepon : 08121869000/5269961

• Email : [email protected]

II. PENDIDIKAN

• SDN 01 Karet Kuningan Jakarta : 1992 – 1998

• SLTPN 58 Jakarta : 1998 – 2001

• SMUN 3 Jakarta : 2001 – 2004

• Universitas Islam Negeri Syarif Hidayatullah Jakarta : 2004 – 2009

III. PENGALAMAN ORGANISASI

• Staf ROHIS SMAN 3 Jakarta

• Ketua Forum Silaturahmi Alumni Rohis

2004

• Sekretaris Perhimpunan Pelajar Karet

Kuningan

• Ketua BEMJ Akuntansi Periode

v IV. LATAR BELAKANG KELUARGA

• Ayah : Dr. Abdul Chair, MA

• Tempat/ Tanggal Lahir : Jakarta, 30

Desember

• Alamat : Sda

• Telepon : 0215269961

• Ibu : Sri Badriati

• Tempat/ Tanggal Lahir : Jakarta, 27

Maret

• Alamat : Sda

• Telpon : 0215269961

ABSTRACT

The purposes of this research are to found the empirical evidences about the existence of audit expectation gap between auditor and auditee in Jakarta. Data used in this research are obtained from auditors perception at public accountant firm and auditee at company in DKI Jakarta. Data were collected by questioners and sampling methods used purposive random sampling.

The analysis methods consist of test quality data and hypothesis analysis used independent sample T-test method. Computation result of validity test and reliability test show that all variables are valid and reliable. The result of hypothesis analysis do not show the existence of audit expectation gap between FAPM auditor and listed auditee, but show the existence of audit expectation gap between non FAPM auditor and non listed auditee. This gap exists in auditor responsibility aspect, auditor performance aspect, and individual characteristic of auditor aspect.

Key words: Audit Expectation Gap, Auditor, Auditee.

vii ABSTRAK

Tujuan penelitian ini adalah untuk menemukan bukti empiris tentang ada tidaknya perbedaan harapan audit antara auditor dan auditee di Jakarta. Data yang digunakan dalam penelitian ini diperoleh dari persepsi para auditor di Kantor Akuntan Publik dan auditee pada perusahaan di wilayah DKI Jakarta. Pengumpulan data dilakukan melalui kuesioner dan metode penentuan sampel yang digunakan adalah purposive random sampling.

Metode analisis data yang digunakan terdiri dari uji kualitas data dan uji hipotesis dengan metode independent sample T-test. Hasil dari penelitian ini tidak menunjukkan adanya perbedaan harapan audit antara auditor FAPM dan auditee

yang terdaftar di BEI, tetapi menunjukkan adanya perbedaan harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta. Perbedaan ini terjadi di beberapa aspek yang dikaji, yaitu tanggung jawab auditor, kinerja auditor, dan karakteristik individu auditor.

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kepada Allah SWT yang telah melimpahkan nikmat dan rahmat-Nya. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikutnya. Atas berkah, rahmat dan kasih sayang-Nya penulis dapat menyelesaikan skripsi yang berjudul “Kesenjangan Harapan Audit Antara Auditor dan Auditee di Jakarta”. Mengingat kemampuan penulis yang serba terbatas, penulis mohon maaf apabila dalam skripsi ini banyak terdapat kekurangan. Meskipun demikian mudah-mudahan skripsi ini dapat memberkan manfaat bagi semua pihak.

Penulis juga menyadari bahwa keberhasilan yang diperoleh adalah juga berkat bantuan dan dukungan dari berbagai pihak. Oleh karenanya, tidak lupa penulis ucapkan banyak terima kasih kepada:

1. Ayah dan Ibu (Bapak Dr. Abdul Chair, MA dan Ibu Sri Bariati) tercinta dan adik-adik serta seluruh keluarga yang telah memberikan dorongan serta bantuan baik moril maupun materil hingga terselesaikannya skripsi ini. 2. Bapak Prof. Dr. Abdul Hamid MS, selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta serta sebagai Dosen Pembimbing I yang telah bersedia meluangkan banyak waktunya untuk memberikan bimbingan dan pengarahan kepada penulis.

3. Bapak Amilin SE, Ak., M.Si. selaku Sekretaris Jurusan Akuntansi dan Dosen Pembimbing II yang begitu telaten dan sabar dalam membimbing penulis, serta banyak memberi pengarahan dan masukan selama proses pengerjaan skripsi.

4. Drs. Abdul Hamid Cebba, Ak., MBA., selaku Ketua Jurusan Akuntansi. 5. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial yang telah banyak

memberikan ilmu yang bermanfaat bagi penulis.

ix

7. Fauzia Ningtyas tersayang yang selalu menemani dengan sabar dan tak henti-hentinya memberikan semangat serta doa.

8. Pihak-pihak yang turut berkontribusi dalam pendistribusian kuesioner: Rahil, Rahma, Iyul, Nicca serta semua pihak yang tidak dapat disebutkan satu persatu.

9. Seluruh rekan-rekan kelas B akuntansi angkatan 2004. 10. Seluruh rekan-rekan BEMJ Akuntansi periode 2006-2007.

11. Seluruh responden yang turut berpartisipasi dalam pengisian kuesioner, serta semua pihak yang telah membantu penulis hingga terselesaikannya skripsi ini, mohon maaf apabila ada pihak-pihak yang namanya tidak tercantum. Semoga Allah SWT memberikan balasan atas semua kebaikan kepada pihak-pihak yang telah disebutkan di atas. Penulis menyadari sepenuhnya bahwa masih banyak kekurangan dan keterbatasan dalam penulisan skripsi ini. Oleh karenanya, penulis mengharapkan kritik dan saran yang membangun untuk menyempurnakannya, sehingga skripsi ini menjadi lebih bermanfaat.

Jakarta, Februari 2009

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif... ii

Lembar Pengesahan Ujian Skripsi... iii

Daftar Riwayat Hidup ... iv

Abstract ... vi

Abstrak... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS... 8

A. Landasan Teori... 8

1. Definisi Audit ... 8

2. Profesi Akuntan Publik ... 10

3. Kesenjangan Harapan Audit... 15

4. Aspek-aspek yang terdapat dalam Kesenjangan Harapan Audit.... 17

B. Penelitian Terdahulu... 18

C. Kerangka Pemikiran ... 20

D. Perumusan Hipotesis ... 22

xi

B. Metode Penentuan Sampel... 24

C. Metode Pengumpulan Data... 27

D. Operasionalisasi Variabel Penelitian ... 28

1. Profesi Auditor dan Proses Audit ... 29

2. Tanggung Jawab Auditor ... 29

3. Kinerja Auditor Selama Penugasannya di Klien... 30

4. Karakteristik atau Kemampuan yang Harus Dimiliki Seorang Auditor ... 30

E. Metode Analisis... 33

1. Uji Kualitas Data ... 33

a. Uji Validitas... 33

b. Uji Reliabilitas ... 34

2. Pengujian Hipotesis ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 35

A. Demografi Responden ... 35

1. Berdasarkan Jenis Kelamin ... 36

2. Berdasarkan Usia Responden... 36

3. Berdasarkan Posisi atau Jabatan Kerja ... 37

4. Berdasarkan Lama Bekerja ... 39

B. Hasil Penelitian dan Pembahasan... 39

1. Uji Kualitas Data ... 39

a. Uji Validitas ... 40

b. Uji Reliabilitas... 40

2. Pengujian Hipotesis ... 41

b. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta

mengenai profesi auditor dan proses audit... 43

c. Hasil penelitian tentang harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai tanggung jawab auditor ... 45

d. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai tanggung jawab auditor ... 47

e. Hasil penelitian tentang harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien... 48

f. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien... 50

g. Hasil penelitian tentang harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan _ublic... 51

h. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan _ublic... 52

BAB V KESIMPULAN DAN IMPLIKASI ... 56

A. Kesimpulan ... 56

B. Implikasi ... 57

DAFTAR PUSTAKA... 59

xiii

DAFTAR TABEL

No.

Keterangan

Hal

3.1 Metode Penentuan Sampel... 26

3.2 Indikator Pengukuran Variabel Penelitian ... 31

4.1 Distribusi Kuesioner ... 35

4.2 Jenis Kelamin Responden... 36

4.3 Tingkat Usia Responden... 36

4.4. Posisi Kerja Responden Auditor ... 37

4.5 Posisi Kerja Responden Auditee... 38

4.6 Rata-rata Pengalaman Kerja Responden ... 39

4.7 Uji Validitas Faktor ... 40

4.8 Uji Reliabilitas Cronbach’s Alpha... 40

4.9 Profesi Auditor dan Proses Audit, Uji-T Auditor FAPM dan Auditee Listed... 42

4.10 Profesi Auditor dan Proses Audit, Uji-T Auditor Non FAPM dan Auditee Non Listed ...44

4.11 Tanggung Jawab Auditor, Uji-T Auditor FAPM dan AuditeeListed... 46

4.12 Tanggung Jawab Auditor, Uji-T Auditor non FAPM dan Auditee non Listed ... 47

4.13 Kinerja Auditor, Uji-T Auditor FAPM dan Auditee Listed... 49

4.14 Kinerja Auditor , Uji-T Auditor non FAPM dan Auditee non Listed... 51

4.15 Karakteristik Individu Auditor, Uji-T Auditor FAPM dan Auditee Listed...53

DAFTAR GAMBAR

No.

Keterangan

Hal

2.1 Kerangka Pemikiran ... 22

4.1 Jenis Kelamin Responden... 36

4.2 Tingkat Usia Responden... 37

4.3 Posisi Kerja Responden Auditor ... 38

xv

DAFTAR LAMPIRAN

No.

Keterangan

Hal

1 Kuesioner ... 62

2 Data Responden ... 66

3 Distribusi Jawaban ... 70

4 Hasil Uji Validitas... 78

5 Hasil Uji Reliabilitas ... 82

BAB I PENDAHULUAN

A. Latar Belakang

Di masa sekarang ini, peran auditor di mata masyarakat sangatlah penting. Auditor diharapkan untuk memberikan rasa aman pada masyarakat atau investor terhadap keberlangsungan perusahaan yang diaudit. Di sisi lain, auditor juga memiliki keterbatasan dalam menjalankan tugasnya ketika mengaudit suatu perusahaan.

Brooks (1995:66) dalam Soedaryono dan Harti (2001:28) menjelaskan hubungan yang terjadi antara auditor dengan kliennya adalah hubungan fiduciar. Hubungan ini timbul jika jasa yang ada sangat dibutuhkan, dan terjadi kesenjangan pengetahuan yang sangat tajam antara auditor dengan kliennya, sehingga klien harus percaya seluruhnya pada hasil kerja auditor dan kepakaran auditor serta pertimbangan profesionalnya. Kepercayaan yang diberikan klien menjadi begitu penting untuk dijaga, sehingga klien meminta pengorbanan auditor ketika kepentingannya terancam.

xvii

ketidakmampuan auditor dalam mendeteksi gejala tersebut. Padahal, belum tentu kepailitan tersebut adalah murni karena auditor tidak kompeten, bisa saja terjadi akibat kesalahan dari manajemennya Soedaryono dan Harti (2001:28).

Menurut beberapa penelitian terdahulu, masyarakat berharap bahwa auditor menguasai semua hal yang berkaitan dengan akuntansi, temasuk pengendalian internal, pajak, dan juga sistem informasi teknologi. Selain itu auditor juga diharapkan mampu memahami standar profesi yang berlaku bagi profesi yang dijalaninya, termasuk peraturan pemerintah dan undang-undang yang berlaku. Bagi auditor, harapan atau ekspektasi masyarakat ini mau tidak mau harus dipenuhi agar kredibilitas dan kepercayaan auditor di mata publik tidak jatuh, namun demikian, pada praktek di lapangan, belum tentu semua harapan tersebut bisa dipenuhi, karena keterbatasan-keterbatasan yang dimiliki seorang auditor.

Ada beberapa kasus di Indonesia yang berkaitan dengan masalah ini. Kasus kesalahan pencatatan persediaan di Kimia Farma pada tahun 2001 (Syahrul, 2002:1) adalah salah satu contoh kasus tersebut. Akibat dari kelalaian dalam mendeteksi kesalahan, akuntan publik yang mengaudit Kimia Farma pada tahun tersebut dikenai sanksi oleh Bapepam, padahal menurut keterangan dari auditor itu sendiri, mereka telah melakukan audit sesuai standar yang berlaku. Bapepam menilai laporan audit atas laporan keuangan perusahaan tersebut telah menyesatkan penggunanya, terutama investor.

Disini perlu diteliti lebih lanjut tingkat harapan masyarakat terhadap auditor, karena jika sekilas dilihat, mereka berharap auditor mampu mendeteksi semua kesalahan pada laporan keuangan, padahal tugas dan tanggung jawab auditor dibatasi oleh standar pelaksanaan yang berlaku. LJ Lopes (1896) dalam Ojo (2006:1) mengatakan bahwa auditor adalah penjaga (watchdog), bukan pencari kesalahan (bloodhound). Jadi, auditor merasa bahwa dia sudah melakukan semua hal yang harus dilakukan, sedangkan auditee merasa bahwa auditor seharusnya melakukan hal yang lebih daripada itu. Lee et al (2007:6), menyebutkan bahwa kesenjangan harapan audit ditemukan di Malaysia, terutama pada isu–isu yang terkait dengan tanggung jawab auditor, yaitu tanggung jawab dalam mendeteksi dan mencegah kecurangan serta tanggung jawab dalam memeriksa internal kontrol. Dalam konteks Indonesia, perlu diteliti apakah terjadi kasus yang sama atau tidak.

xix

dan variabel penelitiannya. Penelitian terdahulu meneliti perbedaan auditor dan

auditee dengan enam variabel, sedangkan pada penelitian ini hanya empat variabel. Hal ini dikarenakan dua variabel lain tidak valid dalam penelitian tersebut. Responden pada penelitian tersebut ada lima, yaitu auditor, auditee yang diwakili oleh manajer keuangan, pialang saham, bankir dan mahasiswa. Berbeda dengan penelitian sebelumnya, kelompok responden pada penelitian ini hanya terdiri dari dua kelompok, yaitu auditor dan auditee, yang diwakili oleh manajer atau staf keuangan perusahaan, namun kelompok auditor terbagi dua lagi menjadi auditor yang tergabung dalam FAPM (Forum Akuntan Pasar Modal) dan auditor yang non FAPM. Kemudian, kelompok auditee juga dibagi menjadi dua, yaitu

auditee yang terdaftar (listing) di Bursa Efek Indonesia (BEI) dan auditee yang tidak listing di BEI. Inti dari penelitian ini adalah membandingkan harapan audit antara auditor FAPM dengan Auditee yang listing dan auditor Non FAPM dengan

Auditee yang tidak listing.

Berdasarkan pemaparan di atas, penelitian ini diberi judul “Kesenjangan Harapan Audit Antara Auditor dan Auditee di Jakarta”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, penelitian ini dapat dirumuskan sebagai penelitian mengenai kesenjangan harapan audit. Masalah yang dibahas terbatas pada:

2. Apakah terdapat perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

3. Apakah terdapat perbedaan harapan antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

4. Apakah terdapat perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai tanggung jawab auditor. 5. Apakah terdapat perbedaan harapan antara auditor FAPM dan auditee yang

terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

6. Apakah terdapat perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

7. Apakah terdapat perbedaan harapan antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan publik.

8. Apakah terdapat perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan publik.

C. Tujuan dan Manfaat Penelitian

xxi

1. Untuk mengetahui perbedaan harapan antara auditor FAPM dan auditee

yang terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit. 2. Untuk mengetahui perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

3. Untuk mengetahui perbedaan harapan antara auditor FAPM dan auditee

yang terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

4. Untuk mengetahui perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai tanggung jawab auditor. 5. Untuk mengetahui perbedaan harapan antara auditor FAPM dan auditee

yang terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

6. Untuk mengetahui perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

7. Untuk mengetahui perbedaan harapan antara auditor FAPM dan auditee

yang terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan publik.

8. Untuk mengetahui perbedaan harapan antara auditor non FAPM dan auditee

yang tidak terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan publik.

1. Profesi Auditor

Penelitian ini diharapkan bermanfaat sebagai acuan bagi auditor di Jakarta untuk meningkatkan kinerja dalam melakukan proses audit sesuai dengan harapan para pengguna laporan keuangan.

2. Dunia Bisnis

Manfaat penelitian ini juga dapat dirasakan bagi kalangan pebisnis di Indonesia untuk menyampaikan dan mengukur tingkat ekspektasi mereka sendiri terhadap auditor di Indonesia.

3. Bagi Dunia Pendidikan

xxiii BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Landasan Teori 1. Definisi Audit

Laporan dari Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, vol.47) dalam Boynton, William, dan Raymond (2006:6)mendefinisikan audit sebagai suatu proses yang sistematik dalam mengumpulkan dan mengevaluasi bukti-bukti secara obyektif yang terkait dengan asersi pada suatu kegiatan dan kejadian ekonomi untuk memastikan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pengguna.

Arens, Beasley, dan Elder (2008:8) menyebutkan bahwa auditing adalah akumulasi dan evaluasi dari bukti-bukti yang diperoleh untuk menentukan dan melaporkan suatu tingkat koresponden atau kesesuaian antara informasi tadi dengan kriteria yang berlaku. Auditing harus dikerjakan oleh orang yang kompeten dan independen. Agoes (2004) dalam Suharli (2006:36) menyatakan bahwa auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan klien. Pemeriksaan atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia.

lagi yang dijelaskan oleh Messier (2003:15) yaitu audit forensik. Masing-masing jenis audit itu dijelaskan sebagai berikut:

a. Audit Laporan Keuangan

Audit laporan keuangan atau financial statement audit adalah mengumpulkan dan mengevaluasi bukti-bukti yang terdapat pada pernyataan entitas mengenai posisi keuangan, hasil operasi, dan arus kas dengan tujuan untuk mengetahui apakah laporan mereka disajikan secara wajar dan sesuai dengan kriteria yang ditetapkan oleh PSAK di Indonesia atau GAAP di Amerika dan diekspresikan melalui opini. Jenis audit ini dilakukan oleh akuntan independen atau akuntan publik. Audit ini biasanya dilakukan pada perusahaan yang kepemilikan modalnya bersifat terbuka, walaupun begitu tidak sedikit perusahaan tertutup yang juga melakukannya b. Audit Kepatuhan

Audit kepatuhan atau compliance audit adalah mengumpulkan dan mengevaluasi bukti-bukti untuk mengetahui apakah kegiatan keuangan atau operasi pada suatu entitas mematuhi suatu kondisi, aturan, atau regulasi. Kondisi dan aturan yang ditetapkan berbeda-beda di tiap entitas dan berasal dari sumber yang juga berbeda

c. Audit Operasional

xxv

manajemen audit. Audit jenis ini biasanya dilakukan oleh auditor internal karena hasilnya tidak harus dikomunikasikan ke publik.

d. Audit Forensik

Audit forensik bertujuan untuk mendeteksi atau mencegah berbagai jenis aktivitas kecurangan (fraudulent activities). Terdapat beberapa contoh dimana audit forensik mungkin dilakukan, yaitu:

1) Kecurangan bisnis (business fraud)

2) Investigasi kriminal (criminal investigation) 3) Perselisihan shareholder

2. Profesi Akuntan Publik

Boynton (2006:10) menjelaskan, auditor atau Certified Public Accountants

adalah mereka, baik secara individu ataupun yang tergabung sebagai anggota suatu firma akuntan publik yang melakukan pelayanan audit secara profesional kepada klien. Untuk mendapatkan sertifikat akuntan publik diperlukan pengalaman dan kelulusan dalam ujian sertifikasi.

Pada abad 21 ini, akuntan publik atau auditor mempunyai peranan besar dalam kegiatan perekonomian suatu negara. Karena begitu pentingnya peranan mereka, di setiap negara ada peraturan yang sangat ketat bagi para akuntan publik dalam menjalakan profesi mereka. Kesalahan sedikit dapat berakibat fatal bahkan dapat dituntut pidana. Dalam beberapa kasus belakangan ini terbukti bahwa fraud

Pendapat atau opini yang dinyatakan auditor akan berguna bagi pihak pemakai laporan keuangan hasil auditan untuk membuat keputusan ekonomi. Guy dan Sullivan (1988) dalam Yuliati, Winarna dan Setiawan (2007:4) menyatakan bahwa masyarakat dan para pemakai laporan keuangan yakin bahwa auditor seharusnya bersikap sebagai berikut:

a. Lebih bertanggung jawab dalam mendeteksi dan melaporkan kecurangan (fraud) dan tindakan-tindakan ilegal (illegal act).

b. Meningkatkan efektivitas audit yaitu meningkatkan deteksi terhadap kekeliruan yang material.

c. Mengkomunikasikan kepada para pemakai laporan keuangan informasi yang lebih bermanfaat tentang sifat dan hasil dari suatu proses audit, termasuk peringatan dini mengenai kegagalan bisnis (business failure). d. Berkomunikasi secara jelas dengan komite atau pihak-pihak lain yang

berkepentingan atau bertanggung jawab terhadap reliabilitas laporan keuangan.

xxvii a. Standar Auditing

Standar Auditing adalah sepuluh standar yang ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia, yang terdiri dari standar umum, standar pekerjaan lapangan dan standar pelaporan beserta interpretasinya. Standar

auditing merupakan pedoman audit atas laporan keuangan historis. Standar

auditing terdiri atas sepuluh standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum di dalam standar

auditing. Standar auditing berbeda dengan prosedur audit. ‘Prosedur’ merupakan langkah yang harus dilaksanakan, sedangkan ‘standar’ berkaitan dengan kriteria atau mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak dicapai dengan menggunakan prosedur yang bersangkutan (Rahayuningsih, 2001:15).

b. Standar Atestasi

c. Standar Jasa Akuntansi dan Review

Standar jasa akuntansi dan review memberikan kerangka untuk fungsi non-atestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan review. Pekerjaan non-atestasi yang dilakukan oleh auditor tidak dapat dijadikan dasar untuk menyatakan pendapat akuntan.

d. Standar Jasa Konsultansi

Standar Jasa Konsultansi merupakan panduan bagi akuntan publik yang menyediakan jasa konsultansi bagi kliennya melalui kantor akuntan publik. Dalam jasa konsultansi, para praktisi menyajikan temuan, kesimpulan dan rekomendasi. Sifat dan lingkup pekerjaan jasa konsultansi ditentukan oleh perjanjian antara praktisi dengan kliennya. Umumnya, pekerjaan jasa konsultansi dilaksanakan untuk kepentingan klien.

e. Standar Pengendalian Mutu

Standar Pengendalian Mutu Kantor Akuntan Publik (KAP) memberikan panduan bagi kantor akuntan publik di dalam melaksanakan pengendalian kualitas jasa yang dihasilkan oleh kantornya dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik dan Aturan Etika Kompartemen Akuntan Publik yang diterbitkan oleh Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia.

xxix

kode etik profesi ini tanpa kecuali. Setiap pelanggaran atas kode etik ini bisa dituntut dan dikenakan sanksi yang berat.

Kode etik profesi merupakan suatu prinsip moral dan pelaksanaan aturan-aturan yang memberi pedoman dalam berhubungan dengan klien, masyarakat, sesama rekan akuntan atau pihak-pihak yang berkepentingan lainnya (Rahayuningsih, 2001:17). Hal yang mendasari suatu kode etik profesi adalah masyarakat umum percaya kepada kualitas pelayanan tanpa memperhatikan orang yang memberikan pelayanan. Kepercayaan publik adalah modal dasar yang harus dimiliki setiap akuntan, terutama akuntan publik. Untuk mendapatkan kepercayaan itu, akuntan harus memiliki mutu dan etika kerja yang terstandardisasi. Kode etik akuntan ini diharapkan bisa membantu akuntan dalam mencapai tingkat mutu pekerjaan yang diharapkan

Menurut Carey (1974) dalam Rahayuningsih (2001:18), kode etik bertujuan sebagai berikut:

a. Kode etik menuntun bagaimana memelihara suatu sikap profesional yang akan membantunya mencapai sukses.

b. Kode etik memberi klien dan klien potensial suatu dasar untuk meyakinkan bahwa akuntan publik benar-benar melayani mereka dengan baik dan menempatkan pelayanan di atas imbalan.

Profesi auditor di Indonesia bisa kita kelompokkan lagi menjadi dua, yaitu auditor yang tergabung dalam Forum Akuntan Pasar Modal (FAPM) dan Auditor yang non FAPM. Forum Akuntan Pasar Modal adalah akuntan publik atau auditor yang terdaftar di pasar modal, dalam hal ini adalah Bursa Efek Indonesia atau BEI. Akuntan yang tergabung dalam FAPM ini bisa melakukan kegiatan di bidang pasar modal, misalnya menjadi akuntan penjamin emisi efek atau akuntan perantara perdagangan efek, dan lainnya. Salah satu syarat untuk masuk FAPM harus menjadi anggota IAI-KAP. Bapepam pun mensyaratkan adanya Surat Tanda Daftar (STD). Dengan syarat itu, seorang akuntan harus mengikuti pendidikan dulu, dan bila lulus akan mendapat sertifikat. Anggota FAPM yang melakukan kesalahan bisa langsung diperiksa Bapepam. Jika terbukti bersalah, Bapepam bisa membekukan izin akuntan, misalnya selama dua bulan. Artinya, selama dua bulan akuntan publik yang bersangkutan tidak bisa berpraktek di pasar modal. Tapi, ia bisa saja berpraktek pada perusahaan yang tak terdaftar di pasar modal (Adityasih, Tia: 2006).

3. Kesenjangan Harapan Audit

perusahaaan-xxxi

perusahaan yang dimiliki publik. Komisi ini bertugs secara khusus memberikan rekomendasi tentang tanggung jawab auditor yang tepat (sesuai dengan profesi). Menurut Cohen Commission, para pemakai laporan keuangan audit biasanya mempunyai harapan yang masuk akal tentang kemampuan auditor dan keyakinan yang dapat diberikan auditor. Hal ini memberikan gambaran bahwa expectation gap lebih disebabkan karena kegagalan profesi akuntan publik untuk bereaksi dan berkembang agar tidak tertinggal oleh perubahan bisnis dan lingkungan sosial (Yuliati et al, 2007:6).

Definisi kesenjangan harapan audit sendiri pertama kali dijelaskan oleh Liggio (1974:24) dalam Soedaryono dan Harti (2001:30), sebagai perbedaan tingkat performa yang diharapkan akuntan independen dan yang diharapkan oleh pemakai laporan keuangan. Sejak itu, banyak penelitian yang diadakan untuk mengetahui kesenjangan harapan audit dengan masyarakat dan kliennya.

Porter (1993) dalam Lee et al (2007:2) mengatakan bahwa kedua definisi yang dikemukakan oleh Liggio dan CAR di atas terlalu sempit. Dia berpendapat bahwa kritik kepada auditor yang sering terjadi adalah akibat dari kegagalan auditor untuk memenuhi ekspektasi (harapan) masyarakat sehingga merusak fungsi dari audit itu sendiri. Porter (1993) dalam Lee et al (2007:2) mengatakan bahwa fungsi audit didasari pada kepercayaan masyarakat atas pekerjaan audit yang efektif dan kepercayaan terhadap opini auditor. Apabila kepercayaan itu hilang, maka fungsi audit menjadi hancur dan tidak berguna. Kesenjangan harapan audit ini sangatlah penting bagi profesi auditor, karena semakin banyak harapan masyarakat yang tidak terpenuhi, berarti semakin menurunnya kredibilitas, potensi pendapatan, dan prestise bagi dunia akuntan publik (Lee et al, 2008:2).

4. Aspek–aspek yang Terdapat dalam Kesenjangan Harapan Audit Soedaryono dan Harti (2001:31), menyebutkan tiga aspek yang terdapat dalam kesenjangan harapan audit, yaitu:

a. Audit Assurance

xxxiii b. Audit Reporting

Menurut masyarakat, opini wajar tanpa pengecualian seharusnya diberikan kepada mereka yang benar-benar bersih dan bebas dari penyimpangan dan tidak menjadi bangkrut setelah diaudit. Auditor diminta untuk bertanggung jawab juga terhadap seluruh pemegang saham, selain kepada pihak manajemen. Sementara itu auditor bukanlah seorang polisi yang akan mencegah, mendeteksi, dan melaporkan seluruh aktivitas finansial di suatu perusahaan, tetapi bertindak sebagai konselor atas manajemen.

c. Audit Independence

Masyarakat jelas menghendaki auditor dan praktik audit yang independen, tidak terpengaruh oleh berbagai pihak dalam menentukan opini yang diberikan, namun seringkali auditor tidak bisa sepenuhnya melakukan hal tersebut. Berbagai faktor telah mendorong auditor menjadi tidak independen, seperti meningkatnya persaingan bisnis KAP yang menjadikan mereka menurunkan tarif dan menurunkan margin biaya operasional sehingga membuat mereka sangat tergantung kepada klien demi kelangsungan hidup KAP.

B. Penelitian Terdahulu

signifikan terdapat pada bagian “pencegahan dan deteksi kecurangan”. Walaupun begitu terdapat tambahan, yaitu para investor percaya bahwa auditor memiliki tanggung jawab untuk meyakinkan adanya kontrol internal di perusahaan yang diaudit.

Pany (1993) dalam Yuliati et al, (2007:7) meneliti tentang keberadaan

Expectation gap antara jurors (anggota juri) dengan auditor. Penelitian yang melibatkan 141 orang juror dari Municipal County Juror Pool dan 78 orang auditor dari perusahaan-perusahaan akuntansi internasional. Hasilnya adalah bahwa jurors secara sistematis mempunyai harapan yang lebih tinggi daripada yang auditor sediakan. Hasil ini mengimplikasikan bahwa terdapat expectation gap tentang fungsi audit.

Bostick, Lisa, dan Michael (2004:19) meneliti kesenjangan harapan audit di Amerika dengan tujuan untuk mengidentifikasi tindakan yang bisa meminimalisasi kesenjangan tersebut. Mereka mengusulkan untuk merevisi “professional guidance” (panduan profesional) yang terkait dengan tindakan ilegal, agar lebih efektif.

xxxv

Lee et al (2007:1) meneliti Audit Expectation gap ini di Malaysia. Mereka melakukan survey questioner terhadap auditor, auditee, dan profesi lain yang terkait dengan pekerjan audit (audit beneficiaries). Ada dua tujuan dari penelitian ini, yaitu menguji apakah terdapat kesenjangan harapan audit di Malaysia pada tiga subjek di atas dan menganalisis sifat (nature) dari kesenjangan harapan audit itu. Hasilnya adalah auditee dan audit beneficiaries memiliki harapan yang lebih tinggi terhadap pekerjaan auditor daripada auditor itu sendiri. Dengan kata lain, terdapat perbedaan harapan audit yang cukup signifikan antara auditor dan auditee

maupun audit beneficiaries.

Di Indonesia keberadaan expectation gap telah diteliti oleh beberapa peneliti. Soedaryono dan Harti (2001:33) melakukan survey terhadap enam (6) kelompok, yang terdiri dari lima (5) pemakai laporan keuangan dan auditor itu sendiri, yaitu auditor, manajer keuangan, pialang, bankir dan mahasiswa. Penelitian tersebut menunjukkan perbedaan harapan auditor dan pemakai laporan keuangan. Perbedaan tersebut terjadi di semua aspek penelitian yang diuji, yaitu hasil kerja auditor, tanggung jawab auditor, dan kinerja auditor.

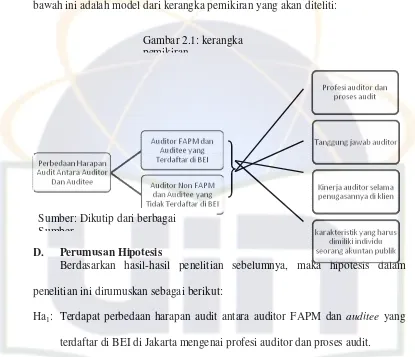

C. Kerangka Pemikiran

terdapat lima kelompok responden, yaitu auditor, manajer keuangan, pialang saham, bankir, dan mahasiswa. Sedangkan penelitian ini tidak mengelompokkan

auditee menjadi empat seperti itu, sehingga kelompok responden pada penelitian ini hanya dua, yaitu auditor dan auditee. Pengelompokkan auditor dan auditee

menjadi FAPM, non FAPM, Listed, dan non listed, juga menjadi pembeda penelitian ini dengan penelitian sebelumnya. Satu hal lagi adalah jumlah variabel independen yang diperkecil dari enam, yaitu Proses audit dan tanggung jawab auditor, kinerja auditor, sikap auditor terhadap laporan keuangan kliennya, sikap auditor terhadap perusahaan kliennya, perilaku yang tercela dan aturan yang seharusnya ada pada KAP, dan karakteristik yang harus dimiliki individu akuntan. Sedangkan pada penelitian ini terdapat empat variabel independen, yaitu profesi audit dan proses audit, tanggung jawab auditor, kinerja auditor selama penugasannya di klien, dan karakteristik yang harus dimiliki seorang auditor. Proses audit dan tanggung jawab auditor dipisah, karena memiliki dua hal yang cukup berbeda, sedangkan sikap auditor terhadap klien, laporan keuangan klien dan perilaku tercela dihilangkan karena memiliki hasil yang tidak signifikan.

xxxvii

besar jika dibandingkan dengan auditee yang listed, sehingga mereka hanya mampu membayar jasa audit yang ditawarkan oleh auditor non FAPM. Gambar di bawah ini adalah model dari kerangka pemikiran yang akan diteliti:

rumusan Hipotesis

D. Perumusan Hipotesis

Berdasarkan hasil-hasil penelitian sebelumnya, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut:

Ha1: Terdapat perbedaan harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

Ha2: Terdapat perbedaan harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

Ha3: Terdapat perbedaan harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

Ha4: Terdapat perbedaan harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

Gambar 2.1: kerangka pemikiran

Ha5: Terdapat perbedaan harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

Ha6: Terdapat perbedaan harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai kinerja auditor selama penugasannya di klien.

Ha7: Terdapat perbedaan harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai karakteristik yang harus dimiliki individu seorang akuntan publik.

xxxix BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi dalam penelitian ini adalah auditor pada Kantor Akuntan Publik (KAP) dan auditee di Jakarta. Untuk KAP dibagi dua, yaitu KAP yang tergabung dalam FAPM (Forum Akuntan Pasar Modal) dan auditor non FAPM. Begitu juga dengan auditee, peneliti membagi dua kelompok, yaitu auditee yang terdaftar di Bursa Efek Indonesia (BEI) dan auditee yang tidak terdaftar di BEI. Responden

auditee pada penelitian ini terdiri dari manajer keuangan dan bankir (akuntan di suatu bank). Jakarta dipilih sebagai tempat pengambilan sampel karena Jakarta cukup representative dan strategis untuk bisnis. Banyak Kantor Akuntan Publik di luar Jakarta yang menjadi cabang-cabang KAP terbaik di Jakarta. Begitu juga dengan berbagai perusahaan yang ada di luar Jakarta.

B. Metode Penentuan Sampel

KAP dan sebagai manajer atau staf keuangan di perusahaan. Responden yang sudah bekerja selama satu tahun atau lebih, baik itu auditor ataupun auditee

diharapkan sudah memahami dan berpengalaman dalam hal audit, sehingga jawaban dari pertanyaan dalam kuesioner tidak menjadi bias.

Ukuran sampel ditentukan dengan mempertimbangkan tidak adanya keterangan yang memadai atau kepastian mengenai besarnya populasi. Hal ini sesuai dengan Parel (1973) dalam Oktavia (2005:20), yaitu dalam keadaan seperti ini, tidak dapat digunakan rumus:

Dimana

n = Jumlah sampel N = Jumlah populasi e = Persentasi kesalahan

Hal yang dapat dipakai untuk dijadikan pedoman menurut Parel (1973) dalam Oktavia (2005:21) adalah

1. Jika N besar maka ambil persentase yang kecil 2. Ukuran contoh atau sampel tidak lebih kecil dari 30

3. Ukuran contoh atau sampel disesuaikan dengan kemampuan biaya dan waktu.

xli

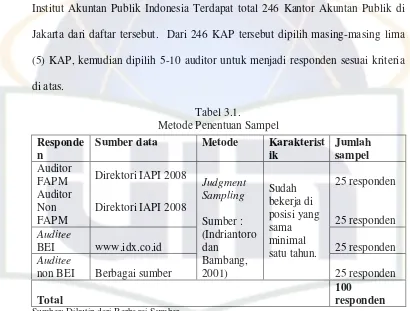

yaitu 25 responden auditor FAPM dan 25 responden auditor non FAPM, serta 25 responden auditee yang listed di BEI dan 25 responden auditee yang non listed di BEI.

Untuk responden auditor, pengambilan sampel dilakukan dengan mendasarkan pada direktori Akuntan Publik tahun 2008 yang dikeluarkan oleh Institut Akuntan Publik Indonesia Terdapat total 246 Kantor Akuntan Publik di Jakarta dari daftar tersebut. Dari 246 KAP tersebut dipilih masing-masing lima (5) KAP, kemudian dipilih 5-10 auditor untuk menjadi responden sesuai kriteria di atas.

Tabel 3.1.

Metode Penentuan Sampel

Sumber: Dikutip dari Berbagai Sumber

Untuk responden auditee yang terdaftar di BEI, sampel dipilih berdasarkan dari data yang dikeluarkan oleh BEI di situs www.idx.co.id (2008). Sedangkan untuk auditee yang tidak terdaftar di BEI, sampel ditentukan secara acak. Perusahaan atau bank yang dipilih sebagai responden tidak dibatasi oleh besar kecilnya skala usaha. Terdapat masing-masing lima perusahaan atau bank yang

Responde n

Sumber data Metode Karakterist ik

Jumlah sampel Auditor

FAPM Direktori IAPI 2008 25 responden

Auditor

BEI www.idx.co.id 25 responden

dijadikan target sampel. Dari lima perusahaan dan bank tersebut dipilih 5-10 manajer atau staf keuangan untuk menjadi responden. Lihat tabel 3.1.

C. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan melalui dua cara. Cara pertama adalah mengambil data sekunder dari perpustakaan dan media lainnya atau studi pustaka. Data sekunder ini termasuk telaah dari jurnal-jurnal, buku-buku, majalah, internet, dan beberapa referensi lainnya. Cara kedua adalah mengumpulkan data primer mengenai kesenjangan harapan audit di Jakarta. Data ini diperoleh melalui instrumen kuesioner yang dikirimkan kepada auditor dan

auditee. Penyebaran kuesioner kepada masing-masing kelompok responden dilakukan melalui dua cara, pertama melalui mail survey (Indriantoro dan Bambang, 2001:155). Mail survey ini ditujukan langsung kepada pimpinan KAP dan manajer keuangan perusahaan atau bank. Menurut Rahayuningsih (2001:50),

mail survey memiliki beberapa kelebihan, yaitu:

a. Responden memilki waktu untuk mempertimbangkan jawaban yang diberikan sehingga terhindar dari perasaan tertekan untuk memberikan jawaban spontan dan bebas mengungkapkan jawaban atas pertanyaan. b. Identitas responden tersimpan rapi di tangan peneliti atau bahkan tidak perlu

diungkapkan responden saat mengisi kuesioner.

xliii

mengatasi kelemahan ini, peneliti menyertakan perangko balasan pada setiap kuesioner yang dikirimkan melalui mail survey.

Cara lain yang digunakan adalah mendistribusikannya langsung kepada responden. Peneliti juga melakukan snowball sampling (Hamid, 2007:30), yaitu menghubungi auditor dan manajer atau staf keuangan yang dikenal secara pribadi oleh peneliti untuk mendistribusikan kuesioner tersebut kepada rekan-rekannya agar penyampaiannya lebih efektif.

Kuesioner ini terdiri dari dua bagian. Bagian pertama kuesioner adalah data pribadi responden auditor dan auditee. Bagian kedua adalah inti dari penelitian ini yang terdiri dari empat (4) kelompok pertanyaan. Kelompok pertanyaan pertama mengenai profesi auditor dan proses audit. Kelompok pertanyaan kedua mengenai tanggung jawab auditor. Kelompok pertanyaan ketiga mengenai kinerja auditor selama penugasannya di klien. Kelompok pertanyaan keempat mengenai karakteristik atau kemampuan yang harus dimiliki seorang auditor.

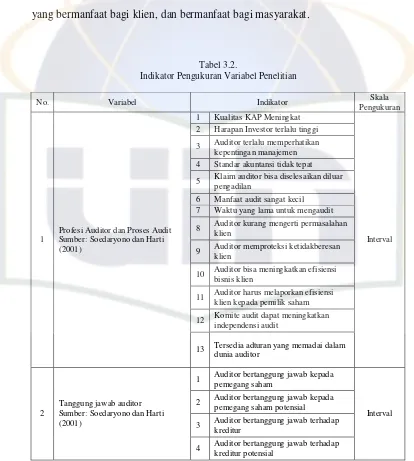

D. Operasionalisasi Variabel Penelitian

kuesioner dikurangi dari enam (6) kelompok menjadi empat (4) kelompok, karena dalam penelitian ini hanya meneliti empat variabel independen sesuai dengan tujuan penelitian yang terdapat pada bab sebelumnya. Berikut dibahas variabel penelitian dan pengukurannya. Untuk lebih jelasnya lihat tabel 3.2.

1. Profesi Auditor dan Proses Audit

Auditor atau Certified Public Accountants adalah mereka, baik secara individu ataupun yang tergabung sebagai anggota suatu firma akuntan publik yang melakukan pelayanan audit secara kepada klien. Proses audit atau auditing adalah mengakumulasi dan mengevaluasi bukti-bukti yang diperoleh untuk menentukan dan melaporkan suatu tingkat koresponden atau kesesuaian antara informasi tadi dengan yang berlaku. Terdapat 13 butir pernyataan mengenai profesi auditor dan proses audit. Instrumen pengukuran variabelnya sebagai berikut: kualitas KAP, harapan investor, kepentingan manajemen, standar audit, klaim terhadap auditor, manfaat audit, waktu audit, pemahaman auditor, proteksi oleh auditor, efisiensi, melaporkan efisiensi, meningkatkan independensi, mengatur kualitas. Skala pengukurannya menggunakan skala interval.

2. Tanggung Jawab Auditor

xlv

pengukuran variabel dalam kelompok pertanyaan kedua ini, yaitu auditor bertanggung jawab kepada pemegang saham, pemegang saham potensial, kreditur, kreditur potensial.

3. Kinerja Auditor Selama Penugasannya di Klien

Auditor dalam praktik di lapangan atau di klien memiliki aturan yang mengikatnya, baik itu aturan standar audit ataupun kode etik profesi. Hal ini dimaksudkan untuk menjaga kredibilitas auditor dan kualitas pelayanan yang diberikan. Di sisi lain, terkadang klien atau auditee memiliki harapan terhadap auditor yang melebihi batasan standar atau etika profesi, sehingga bisa menimbulkan kesenjangan harapan audit. Terdapat enam (6) butir pernyataan mengenai kinerja auditor selama penugasannya di klien. Instrumen pengukurannya sebagai berikut: auditor diharapkan mampu mengetahui semua kecurangan, pengendalian internal, keberlangsungan perusahaan, neraca yang wajar, dan kesalahan material.

diharapkan memiliki kemampuan untuk mendiagnosa masalah, mengatasi masalah, memperoleh informasi relevan, mengatasi risiko, memprediksi masa depan, menyebarluaskan jasa, memperoleh laba mendeteksi kesalahan, mencegah kesalahan, mematuhi aturan profesi, memberikan pertimbangan legal, independen, berkomunikasi efektif, jujur, adil, memiliki batasan tanggung jawab, pelayanan yang bermanfaat bagi klien, dan bermanfaat bagi masyarakat.

Tabel 3.2.

Indikator Pengukuran Variabel Penelitian

No. Variabel Indikator Skala Pengukuran 1 Kualitas KAP Meningkat

2 Harapan Investor terlalu tinggi 3 Auditor terlalu memperhatikan

kepentingan manajemen 4 Standar akuntansi tidak tepat 5 Klaim auditor bisa diselesaikan diluar

pengadilan

6 Manfaat audit sangat kecil 7 Waktu yang lama untuk mengaudit 8 Auditor kurang mengerti permasalahan

klien

9 Auditor memproteksi ketidakberesan klien

10 Auditor bisa meningkatkan efisiensi bisnis klien

11 Auditor harus melaporkan efisiensi klien kepada pemilik saham

12 Komite audit dapat meningkatkan independensi audit

1

Profesi Auditor dan Proses Audit Sumber: Soedaryono dan Harti (2001)

13 Tersedia adturan yang memadai dalam dunia auditor

Interval

1 Auditor bertanggung jawab kepada pemegang saham

2 Auditor bertanggung jawab kepada pemegang saham potensial

3 Auditor bertanggung jawab terhadap kreditur

2

Tanggung jawab auditor Sumber: Soedaryono dan Harti (2001)

4 Auditor bertanggung jawab terhadap kreditur potensial

xlvii

Berlanjut ke halaman 31

Lanjutan dari halaman 30

No. Variabel Indikator Skala Pengukuran

1 Auditor mengetahui kecurangan di bisnis klien

2

Auditor mampu mendeteksi bahwa sistem pengendalian klien sudah memadai

3 Auditor mengetahui bahwa klien bisa beroperasi dalam jangka panjang

4 Auditor mengetahui bahwa perusahaan dijalankan dengan efisien

6 Auditor mengetahui kesalahan laporan keuangan klien yang material

Interval

Auditor memiliki kemampuan untuk: 1 Mendiagnosa masalah

2 Merumuskan alternatif untuk mengatasi masalah

3 Memperoleh informasi yang relevan dengan penugasannya

4 Mengatasi risiko akibat ketidakpastian 5 Memprediksi masa depan

6 Menyebarluaskan jasa mereka 7 Memperoleh laba

8 Mendeteksi kesalahan dan ketidakberesan

9 Mencegah kesalahan dan ketidakberesan

10 Mematuhi aturan profesi 11 Memenuhi persyaratan legal 12 Memberikan pertimbangan yang legal 13 Bertindak independen

14 Berkomunikasi secara efektif 15 Melaporkan hasil kerjanya dengan

jujur 16 Bertindak adil

17 Memiliki batasan tanggung jawab secara hukum

18 Memberikan pelayanan yang bermanfaat bagi klien

19 Memberikan pelayanan yang bermanfaat bagi masyarakat

Interval

E. Metode Analisis 1. Uji Kualitas Data

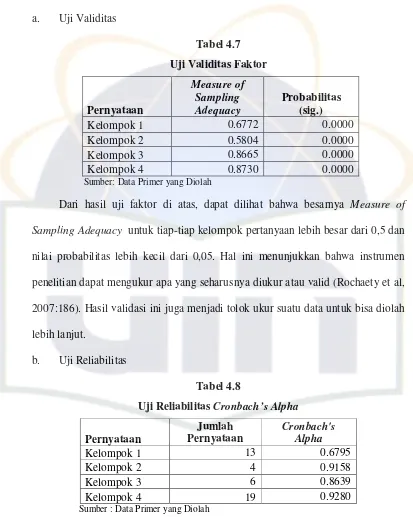

Suatu penelitian harus terjaga kualitasnya agar pengujian hipotesis di dalamnya menjadi akurat. Menurut Indriantoro dan Bambang (2002:180), kualitas data penelitian ditentukan oleh kualitas instrumen yang digunakan untuk mengumpulkan data. Semakin baik kualitas instrumen yang digunakan, maka kualitas dari data penelitian akan menjadi baik juga. Menurut Indriantoro dan Bambang (2002:181), kualitas penelitian bisa diukur melalui dua cara, yaitu uji validitas dan uji reliabilitas. Kedua pengujian itu akan dijelaskan sebagai berikut: a. Uji Validitas

Uji validitas, dilakukan untuk mengetahui apakah alat ukur tersebut benar– benar mengukur konsep yang seharusnya diukur. Pada intinya, validitas merupakan suatu tingkat akurasi. Semakin tinggi nilai validitasnya, maka semakin akurat instrumen penelitian yang digunakan dan sebaliknya. Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur.

Pada penelitian ini, uji validitas diukur dengan menggunakan metode

xlix

Adequacy harus lebih besar dari 0,5, dan probabilitas (sig) harus lebih kecil dari 0,05 (Rochaety et al, 2007:186).

b. Uji Reliabilitas

Sebuah instrumen penelitian diakatakan reliabel jika memberikan hasil yang konsisten dan stabil. Uji reliabilitas pengukuran dalam penelitian ini dilakukan dengan menggunakan metode cronbach alpha. Nilai alpha harus lebih atau sama dengan 0,6. Semakin tinggi nilai alpha, maka semakin reliabel data yang diperoleh. Metode ini dilakukan dengan menggunakan software SPSS versi 16.0..

2. Pengujian Hipotesis

Hipotesis pada penelitian ini diuji dengan menggunakan uji-t. Uji-t digunakan untuk menguji perbedaan mean antara dua kelompok sampel, yaitu auditor eksternal dan auditee yang diwakili oleh manajer atau staf keuangan perusahaan atau bank. Masing-masing kelompok sampel yang diuji ini independen, maka pengujiannya dilakukan dengan analisis independent sample t-test.

Hipotesis ini secara statistis dinyatakan dengan: Ha : µ1 µ2

Keterangan : µ1 = rata-rata persepsi (harapan) auditor µ2 = rata-rata persepsi (harapan) auditee

ditolak dan menerima Ha (Rochaety et al, 2007:115). Setelah itu dilakukan pembahasan mengenai hasil uji hipotesis tersebut.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

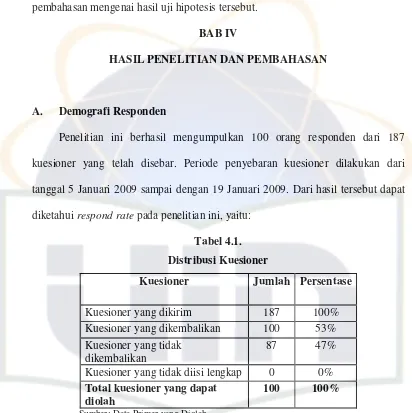

A. Demografi Responden

Penelitian ini berhasil mengumpulkan 100 orang responden dari 187 kuesioner yang telah disebar. Periode penyebaran kuesioner dilakukan dari tanggal 5 Januari 2009 sampai dengan 19 Januari 2009. Dari hasil tersebut dapat diketahui respond rate pada penelitian ini, yaitu:

Tabel 4.1. Distribusi Kuesioner

Kuesioner Jumlah Persentase

Kuesioner yang dikirim 187 100%

Kuesioner yang dikembalikan 100 53% Kuesioner yang tidak

dikembalikan

87 47%

Kuesioner yang tidak diisi lengkap 0 0% Total kuesioner yang dapat

diolah

100 100%

Sumber: Data Primer yang Diolah

li

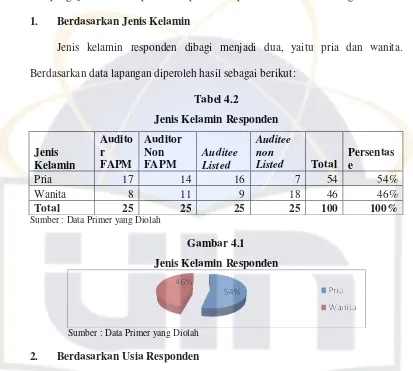

kelompok. Pengelompokkan ini nantinya akan digunakan untuk memperkuat hasil dari pengujian data. Adapun kelompok-kelompok tersebut adalah sebagai berikut. 1. Berdasarkan Jenis Kelamin

Jenis kelamin responden dibagi menjadi dua, yaitu pria dan wanita. Berdasarkan data lapangan diperoleh hasil sebagai berikut:

Tabel 4.2

Sumber : Data Primer yang Diolah

Gambar 4.1 Jenis Kelamin Responden

Sumber : Data Primer yang Diolah

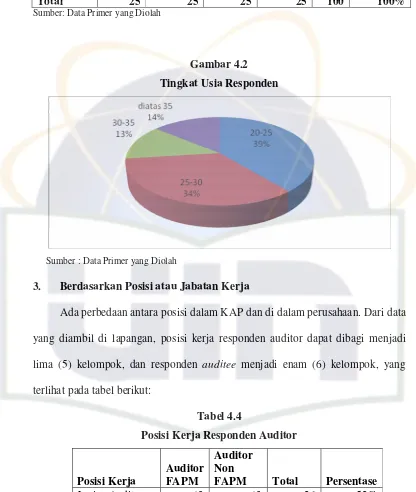

2. Berdasarkan Usia Responden

Total 25 25 25 25 100 100%

Sumber: Data Primer yang Diolah

Gambar 4.2 Tingkat Usia Responden

Sumber : Data Primer yang Diolah

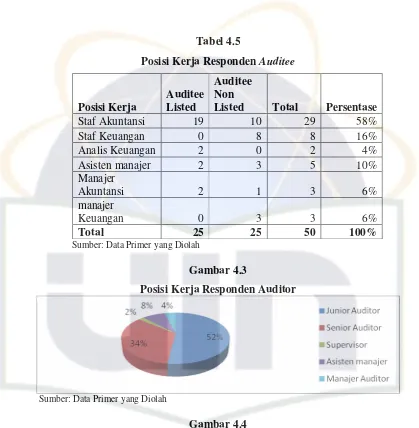

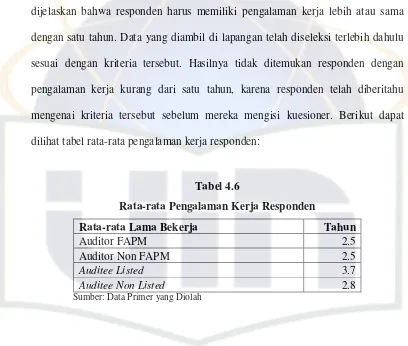

3. Berdasarkan Posisi atau Jabatan Kerja

Ada perbedaan antara posisi dalam KAP dan di dalam perusahaan. Dari data yang diambil di lapangan, posisi kerja responden auditor dapat dibagi menjadi lima (5) kelompok, dan responden auditee menjadi enam (6) kelompok, yang terlihat pada tabel berikut:

Tabel 4.4

Posisi Kerja Responden Auditor

Posisi Kerja

Auditor FAPM

Auditor Non

FAPM Total Persentase

Junior Auditor 13 13 26 52%

Senior Auditor 8 9 17 34%

Supervisor 0 1 1 2%

Asisten manajer 3 1 4 8%

Manajer Auditor 1 1 2 4%

Total 25 25 50 100%

liii Tabel 4.5

Posisi Kerja Responden Auditee

Posisi Kerja

Auditee Listed

Auditee Non

Listed Total Persentase

Staf Akuntansi 19 10 29 58%

Staf Keuangan 0 8 8 16%

Analis Keuangan 2 0 2 4%

Asisten manajer 2 3 5 10%

Manajer

Akuntansi 2 1 3 6%

manajer

Keuangan 0 3 3 6%

Total 25 25 50 100%

Sumber: Data Primer yang Diolah

Gambar 4.3

Posisi Kerja Responden Auditor

Sumber: Data Primer yang Diolah

Gambar 4.4

Posisi Kerja Responden Auditee

4. Berdasarkan Lama Bekerja

Penelitian ini menggunakan metode purposive random sampling, yaitu sampel diambil berdasarkan kriteria tertentu. Di dalam bab sebelumnya, telah dijelaskan bahwa responden harus memiliki pengalaman kerja lebih atau sama dengan satu tahun. Data yang diambil di lapangan telah diseleksi terlebih dahulu sesuai dengan kriteria tersebut. Hasilnya tidak ditemukan responden dengan pengalaman kerja kurang dari satu tahun, karena responden telah diberitahu mengenai kriteria tersebut sebelum mereka mengisi kuesioner. Berikut dapat dilihat tabel rata-rata pengalaman kerja responden:

Tabel 4.6

Rata-rata Pengalaman Kerja Responden

Rata-rata Lama Bekerja Tahun

Auditor FAPM 2.5

Auditor Non FAPM 2.5

Auditee Listed 3.7

Auditee Non Listed 2.8

Sumber: Data Primer yang Diolah

B. Hasil Penelitian dan Pembahasan 1. Uji Kualitas Data

lv

Sumber: Data Primer yang Diolah

Dari hasil uji faktor di atas, dapat dilihat bahwa besarnya Measure of Sampling Adequacy untuk tiap-tiap kelompok pertanyaan lebih besar dari 0,5 dan nilai probabilitas lebih kecil dari 0,05. Hal ini menunjukkan bahwa instrumen penelitian dapat mengukur apa yang seharusnya diukur atau valid (Rochaety et al, 2007:186). Hasil validasi ini juga menjadi tolok ukur suatu data untuk bisa diolah lebih lanjut.

Sumber : Data Primer yang Diolah

Selain uji validitas, cara lain untuk mengukur kualitas data adalah dengan menggunakan uji reliabilitas. Hasil di atas menunjukkan koefisien cronbach alpha

2. Pengujian Hipotesis

a. Hasil penelitian tentang harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

Tabel 4.8 menyajikan hasil rata-rata survey kelompok pernyataan 1 dengan responden auditor FAPM dan auditee listed. Dari 13 poin pernyataan yang diberikan, hanya satu poin yang mengalami beda persepsi, yaitu pernyataan tentang auditor yang kurang mengerti permasalahan bisnis klien. Hal ini ditunjukkan dengan nilai probabilitas (sig.) sebesar 0,003 pada pengujian

independent sample T-test. Adanya perbedaan persepsi pada pernyataan ini mungkin disebabkan karena banyak KAP yang menugaskan auditor juniornya untuk melakukan audit sebelum mereka mengetahui dengan jelas latar belakang dan permasalahan yang mungkin ada di klien. Hasilnya adalah para auditee atau klien menjadi tidak yakin dengan kualitas auditor junior tersebut.

lvii

juga menunjukkan bahwa auditor FAPM berhasil memenuhi harapan pihak-pihak yang diauditnya.

Dari hasil tersebut, karena pernyataan yang memiliki nilai probabilitas kurang dari 0,05 tidak mencapai 50%, dari total pernyataan kelompok 1 atau hanya , maka Ha tidak diterima dan menerima Ho, yaitu: tidak terdapat perbedaan harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

Tabel 4.9

Profesi Auditor dan Proses Audit Uji T Auditor FAPM dan Auditee Listed

Jawaban

Rata-Kualitas KAP semakin meningkat akhir-akhir

ini 4.6 0.1527 Tb

2 Investor terlalu berharap pada auditor 4.8 0.9310 Tb

3

Auditor terlalu memperhatikan kepentingan

manajemen 4.2 0.2766 Tb

4

Proses audit dipersulit oleh standar akuntansi

yang tidak tepat 3.8 0.0621 Tb

5

Auditor berharap dapat menyelesaikan klaim

atas pekerjaannya diluar pengadilan 4.5 0.5336 Tb

6

Hasil kerja auditor hanya memberi manfaat

yang sangat kecil bagi perusaaan 2.7 0.2280 Tb

7

Dibutuhkan waktu yang lama untuk

menyelesaikan satu siklus pemeriksaan 3.8 0.1896 Tb

8

Auditor kurang mengerti permasalahan dalam

bisnis klien 3.6 0.0026 B

9

Auditor memberikan proteksi terhadap ketidakberesan yang mungkin terjadi pada

perusahaan klien 4.2 1.0000 Tb

10

Auditor harus mampu menunjukkan cara

untuk meningkatkan efisiensi manajemen 5.4 0.2000 Tb

11

Auditor harus melaporkan efisiensi manajemen kepada pemegang saham

perusahaan klien 5.2 0.2399 Tb

12

Komite Audit harus dapat meningkatkan

tingkat independensi auditor 5.5 0.7725 Tb

13

Tersedia aturan yang memadai yang

Catatan:Tb=Tidak Berbeda, B=Berbeda Sumber: Data Primer yang Diolah

b. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

Hasil penelitian di kelompok pernyataan 1 terhadap auditor non FAPM dan

auditee non listed mengindikasikan adanya perbedaan persepsi atau harapan, walaupun tidak mencapai 50% atau hanya lima (5) dari total 13 pernyataan. Tabel 4.9 menyajikan hasil uji T antara auditor non FAPM dan auditee non listed. Pernyataan yang mengalami beda persepsi terdapat pada pernyataan mengenai kualitas auditor, proses audit yang dipersulit oleh standar audit, manfaat kerja auditor, waktu audit, dan pemahaman auditor tentang bisnis klien. Sedangkan delapan (8) pernyataan lain tidak mengalami beda persepsi.

Hasil ini menarik untuk dikaji. Jika auditee yang terdaftar di BEI (listed)

memiliki banyak persamaan harapan audit dengan auditor, auditee yang tidak

lix

harus lebih meningkatkan kinerja mereka dan melakukan sosialisasi terhadap

auditee-nya mengenai proses audit dan standar yang telah ditetapkan.

Tabel 4.10

Profesi Auditor dan Proses Audit

Uji T Auditor Non FAPM dan Auditee Non Listed

Kualitas KAP semakin meningkat akhir-akhir

ini 4.3 0.0026 B

2 Investor terlalu berharap pada auditor 5.2 0.1891 Tb

3

Auditor terlalu memperhatikan kepentingan

manajemen 4.5 0.2473 Tb

4

Proses audit dipersulit oleh standar akuntansi

yang tidak tepat 5.2 0.0018 B

5

Auditor berharap dapat menyelesaikan klaim

atas pekerjaannya diluar pengadilan 4.8 0.3523 Tb

6

Hasil kerja auditor hanya memberi manfaat yang

sangat kecil bagi perusaaan 3.2 0.0477 B

7

Dibutuhkan waktu yang lama untuk

menyelesaikan satu siklus pemeriksaan 4.6 0.0033 B

8

Auditor kurang mengerti permasalahan dalam

bisnis klien 4.4 0.0104 B

9

Auditor memberikan proteksi terhadap ketidakberesan yang mungkin terjadi pada

perusahaan klien 4.9 0.0927 Tb

10

Auditor harus mampu menunjukkan cara untuk

meningkatkan efisiensi manajemen 5.5 0.7875 Tb

11

Auditor harus melaporkan efisiensi manajemen

kepada pemegang saham perusahaan klien 5.4 0.8182 Tb

12

Komite Audit harus dapat meningkatkan tingkat

independensi auditor 6.1 0.0494 Tb

13

Tersedia aturan yang memadai yang mengatur

kualitas kerja auditor 6.0 0.1250 Tb

Walaupun begitu, pernyataan yang mengalami beda persepsi tidaklah terlalu signifikan karena tidak mencapai 50% dari total pernyataan atau . Dari hasil tersebut, maka Ha tidak diterima dan menerima

Ho, yaitu: tidak terdapat perbedaan harapan audit antara auditor non FAPM dan

auditee yang terdaftar di BEI di Jakarta mengenai profesi auditor dan proses audit.

c. Hasil penelitian tentang harapan audit antara auditor FAPM dan auditee yang terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

Hasil yang paling signifikan terdapat pada pengujian kelompok pernyataan kedua, yaitu tentang kepada siapa auditor bertanggungjawab. Perbedaan terjadi di semua pernyataan yang diajukan kepada 25 auditor FAPM dan 25 auditee listed. Responden diberikan empat pernyataan, dan hasilnya terlihat pada tabel 4.10. Perbedaan yang paling besar terjadi pada pernyataan kedua, yaitu pertanggungjawaban auditor terhadap pemegang saham potensial. Hasil probabilitas dengan uji T pada pernyataan tersebut adalah sebesar 0,0006. Dari jawaban rata-rata, rata-rata auditor menyatakan ‘agak tidak setuju’, sedangkan rata-rata auditee menyatakan ‘agak setuju’. Perbedaan terbesar kedua terdapat pada pernyataan keempat, yaitu pertanggungjawaban auditor terhadap kreditur potensial.

lxi

bertanggungjawab. Perbedaan persepsi atau harapan ini harus diperhatikan oleh auditor, karena akuntan publik adalah profesi yang menawarkan jasa, sehingga harapan auditee terhadap mereka merupakan sesuatu yang tidak bisa diabaikan. Auditor, di sisi lain, memang memiliki batasan tanggung jawab secara hukum. Untuk memperkecil perbedaan ini, auditor dan auditee harus bekerja sama, sehingga kedua belah pihak mendapatkan informasi yang cukup tentang tanggung jawab auditor yang diatur dalam UU dan PSAP yang berlaku.

Tabel 4.11

Tanggung Jawab Auditor

Uji T Auditor FAPM dan Auditee Listed

Jika laporan keuangan yang diaudit tidak dapat mengungkapkan kondisi yang sebenarnya, apakah anda setuju auditor harus bertanggungjawab secara hukum kepada kelompok berikut ini (atas semua kerugian yang timbul akibat kepercayaan kepada laporan keuangan auditan tersebut) Catatan:Tb=Tidak Berbeda, B=Berbeda

Sumber: Data Primer yang Diolah

d. Hasil penelitian tentang harapan audit antara auditor non FAPM dan auditee yang tidak terdaftar di BEI di Jakarta mengenai tanggung jawab auditor.

Hasil yang sama ditunjukkan pada pengujian kelompok pernyataan kedua antara auditor non FAPM dan auditee yang tidak terdaftar di BEI. Terlihat jelas pada tabel 4.11, adanya kesenjangan harapan atau perbedaan persepsi diantara mereka. Rata-rata auditor non FAPM menjawab ‘netral’ terhadap keempat pernyataan yang diajukan, sedangkan rata-rata auditee non listed menjawab ‘agak setuju’. Probabilitas yang terlihat dari hasil uji T bernilai jauh di bawah 0,05 yang berarti ada perbedaan yang signifikan diantara keduanya.

Tabel 4.12 Tanggung Jawab Auditor

Uji T Auditor non FAPM dan Auditee non Listed

Jika laporan keuangan yang diaudit tidak dapat mengungkapkan kondisi yang sebenarnya, apakah anda setuju auditor harus bertanggungjawab secara hukum kepada kelompok berikut ini (atas semua kerugian yang timbul akibat kepercayaan kepada laporan keuangan auditan tersebut)

Catatan:Tb=Tidak Berbeda, B=Berbeda Sumber: Data Primer yang Diolah