ANALISIS EFEKTIVITAS SIKLUS PERKREDITAN BANK BUMN TERHADAP KINERJA MANAJEMEN PERBANKAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Yusar Sagara

NIM : 104082002636

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS EFEKTIVITAS SIKLUS PERKREDITAN BANK BUMN TERHADAP KINERJA MANAJEMEN PERBANKAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh: Yusar Sagara NIM: 104082002636

Di Bawah Bimbingan

Pembimbing I Pembimbing II

DR.Yahya Hamja,MM. Rini, SE.,M Si.,Ak. NIP: 130 676 334 NIP: 150 370 231

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Pada Hari Selasa Tanggal 8 Bulan Januari Tahun 2008 telah dilakukan Ujian Komperhensif atas nama Yusar Sagara NIM: 104082002636 dengan judul skripsi “ANALISIS EFEKTIVITAS SIKLUS PERKREDITAN BANK BUMN TERHADAP KINERJA MANAJEMEN PERBANKAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 8 Januari 2008

Tim Penguji Komperhensif

Ketua Sekretaris

Amilin, SE., M Si., Ak. Rini, SE., M Si., Ak. NIP: 150 370 232 NIP: 150 370 231

Penguji Ahli

Pada Hari Jum’at Tanggal 20 Bulan Agustus Tahun 2008 telah dilakukan Ujian Skripsi atas nama Yusar Sagara NIM :104082002636 dengan judul skripsi “ANALISIS EFEKTIVITAS SIKLUS PERKREDITAN BANK BUMN TERHADAP KINERJA MANAJEMEN PERBANKAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 20 Agustus 2008

Tim Penguji Ujian Skripsi

Penguji I Penguji II

DR. Yahya Hamja,MM. Rini, SE.,M Si.,Ak. NIP: 130 676 334 NIP: 150 370 231

Penguji Ahli

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Yusar Sagara

Tempat/Tanggal Lahir : Sukabumi, 9 Mei 1986 Jenis Kelamin : Laki-Laki

Status : Belum Menikah

Agama : Islam

Alamat : Jalan Sawo II Bawah No.2 Rt.008/02 Cipete Utara Kebayoran Baru Jakarta Selatan 12150.

Telepon/HP : 081 31 7574 544/ (021) 72792481 Email : ziggrag@yahoo.com

PENDIDIKAN FORMAL

Tahun Universitas 2004-2008 Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

PENDIDIKAN INFORMAL

Tahun Institusi Jan-Juli 2008 Brevet Pajak A B PPA & K STAN Jakarta

Agst-Des 2008 Akuntansi Terapan STAN Jakarta

PENGALAMAN ORGANISASI

Tahun Organisasi 2005-2006 Koordinator Divisi Penelitian dan Pengembangan Badan

Eksekutif Mahasiswa (BEM) Jurusan Akuntansi

2006-2007 Wakil Ketua Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi

MAGANG

Tahun Lembaga 2007 Direktorat Statistik Ekonomi dan Moneter (DSEM) Biro

ABSTRACT

Yusar Sagara, The Script Title is " Analysis The Effectivity of Credit Cycle In Banking Performance at BUMN’S Bank. Strata One (S1). Concentration at Management Accounting of Accounting Departement in Social and Economic Faculty State Islamic University Syarif Hidayatullah. Jakarta 1429 M/ 2008 H.

The purpose of this research is to analyze the effectiveness of credit cycle performance in management banking perspective that influence on management banking performance in giving credit to debtor. This research using qualitative descriptive method with " Importance and performance analysis" which is the level of performance and importance, that result the data in cartesius diagram about the factor of influence management banking performance. The data that reached with the way of cuesioner spreading to BUMN’S Banking (Mandiri Bank, BRI, BNI46, BTN), the sample is Account Officer (AO) in branch office at the four of that Bank

The result showing the answer with the appropriation level according to performance with the importance equal to 91,50%. It’s means the entire of process in credit cycle raised by debitor candidate is very effective as according to the expectation of management banking. The credit cycle already walk according to the role that banking management have been decided that is equal to 80,27 account officer express it’s already effective.

ABSTRAK

Yusar Sagara, Judul Skripsi “Analisis Efektivitas Siklus Perkreditan Dalam Kinerja Perbankan Pada Bank BUMN. Strata Satu (S1). Jurusan Akuntansi Konsentrasi Akuntansi Manajemen pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah, Jakarta 1429 M/ 2008 H.

Tujuan dari penelitian ini untuk menganalisis efektivitas kinerja siklus perkreditan dari perspektif manajemen perbankan yang mempengaruhi kinerja manajemen perbankan dalam memberikan kredit kepada debitor. Penelitian ini menggunakan deskriftif kualitatif dengan “Importance and performance analysis” yaitu tingkat kepentingan dan kinerja, yang menghasilkan data dalam diagram kartesius tentang factor yang mempengaruhi kinerja manajemen perbankan. Data diperoleh dengan menyebarkan kuisioner pada Bank BUMN (Bank Mandiri, Bank Rakyat Indonesia, Bank Negara Indonesia 46, Bank Tabungan Negara), yang menjadi sampel adalah Account Officer yang ada pada kantor cabang dari ke empat bank BUMN tersebut.

Hasil jawaban menunjukan jawaban dengan tingkat kesesuaian antara kinerja dengan kepentingan sebesar 91,50%. Hal ini berarti seluruh proses dalam siklus perkreditan yang diajukan oleh calon debitur sangat efektif sesuai dengan harapan pihak manajemen perbankan. Siklus perkreditan telah berjalan sesuai dengan ketentuan yang telah ditetapkan oleh manajemen perbankan yaitu sebesar 80,27 account officer menyatakan telah efektif.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala limpahan kasih, sayang dan rasa sabar yang selalu menjadi pengantar penulis dalam menyelesaikan skripsi ini. Shalawat serta salam penulis senantyasa curahkan pada kecintaan seluruh alam semesta Rasulullah Muhammad SAW, beserta keluarga nya yang telah menuntun umat-nya menempuh jalan yang ridho dan diridhoi Allah SWT.

Rentang waktu yang panjang dalam pengumpulan data skripsi ini, pembaca yang arif akan menemukan berbagai keterbatasan dalam cara penyampaian gagasan yang penulis wujudkan dalam bentuk tulisan ini. Penulis tidak ingin membela diri tetapi ini dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis dalam memandang suatu permasalahan. Oleh karena itu selama saran dan kritik yang disampaikan pembaca kepada penulis baik serta dapat membangun penelitian pada waktu yang akan datang maka penulis akan sangat berterima kasih.

Menulis skripsi ini tidak mudah karena penulis menghabiskan waktu yang banyak dalam pengumpulan data, disamping itu mendatangkan sejumlah tekanan emosional. Alhamdulillah Robill’Aalamiin berkat kesabaran dan petunjuk yang Allah SWT berikan kepada penulis sehingga skripsi dengan judul “Analisis Efektivitas Siklus Perkreditan Bank BUMN Terhadap Kinerja Manajemen Perbankan” dapat penulis selesaikan dengan baik, disamping itu telah banyak pihak yang membantu penulis dalam pengembaraan di kebun dunia ini, untuk itu penulis sampaikan apresiasi yang tak terbatas khusus nya kepada:

1. Untuk ayah saya-kami memanggilnya Abah-E.Yusuf Al-Buchori dan perempuan yang sangat berpengaruh dalam hidup-ku ibu dari ibuku Anna dan Bunda Yuke Yuwanna. Rabbighfirli wa li walidayya warhamhuma ka ma rabbayani shaghira.

2. Pembimbing I Bapak DR.Yahya Hamja,MM. yang telah memberikan waktu, tenaga, dan gagasan nya kepada penulis sekaligus menjadi efifani terbesar dalam hidup penulis.

3. Pembimbing II Ibu Rini,Ak.,M.Si. yang selalu memberikan semangat, motivasi dan dorongan kepada penulis agar segera menyelesaikan skripsi ini.

4. Dekan Fakultas Ekonomi dan Ilmu Sosial Drs.M.Faisal Badroen,MBA, Pudek I Prof.DR.Abdul Hamid,MS, Pudek II DR.Zurinal dan Pudek III Suhenda Wiranata,ME.

6. Tim Penguji Ujian Komperhensif: Prof.Abdul Hamid, Bapak Amilin, dan Ibu Rini. 7. Tim Penguji Ujian Skripsi: Bapak Hamid Cebba, Bapak Yahya, dan Ibu Rini.

8. Ibu Ratna Mappanyukki,Ak.M.Si, yang telah memberikan penelitiannya. Skripsi ini juga sekaligus sebagai ucapan terimakasih disusul permohonan maaf karena penulis memutuskan melanjutkan ide awal penulis.

9. Ibu Murdiyah Hayati.M.Kom yang telah memberikan saran untuk penyempurnaan skripsi ini.

10.Seluruh Dosen yang telah memberikan bekal pengetahuan kepada penulis dan menjadi motivator penulis dalam memandang suatu fenomena dan memberikan solusi atas berbagai permasalahan yang penulis hadapi.

11.Seluruh Civitas dan Keluarga Besar Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

12.Bapak Edwin selaku staf Learning Center kantor pusat Bank Mandiri. 13.Ibu Lili selaku staf LPM BNI46.

14.Bapak Binsar Siregar selaku staf divisi SDM kantor pusat Bank BTN. 15.Bapak Cucu selaku staf Sekretariat Perusahaan kantor pusat Bank BRI.

16.Orang yang berpengaruh besar dalam pemikiran saya Kang Jalal, DR.Haidar Bagir, DR.Dimitri Mahayana.

17.Sahabat-sahabatku Akuntansi A angkatan 2004 & BEM Jurusan Akuntansi.

Bagi Anda, para pembaca yang budiman, saya hanya minta Anda memaafkan kekurangan-kekurangan yang tentu tidak sedikit dan selanjutnya melayangkan saran dan kritik sebagai bahan untuk memperbaikinya. Dan untuk itu semua, saya sampaikan tak terhingga terima kasih.

Jakarta, Juli 2008

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A...Bank dan Ruang Lingkupnya... 10

1. Pengertian Bank ... 10

2. Fungsi dan Tujuan Bank ... 11

B...Kredit

... 17

1. Pengertian Kredit ... 17

2. Unsur-unsur Kredit ... 18

3. Tujuan Kredit ... 19

4. Standarisasi Kredit ... 20

C. ...Siklus Perkreditan ... 24

1. Permohonan Kredit ... 24

2. Analisis Kredit ... 25

3. Jenis dan Aktivitas Bank... 25

4. Perjanjian Kredit ... 26

5. Pencairan Kredit... 28

6. Pengawasan Kredit... 28

7. Peluanasan, Tambahan dan Kredit Bermasalah... 30

D...Efektivitas ... 34

1. Pengertian Efektivitas ... 34

2. Pengukuran Efektivitas ... 36

BAB III METODOLOGI PENELITIAN

A...Ruang Lingkup

Penelitian... 39

B. ...Metode Pemilihan Sampel ... 40

C. ...Metode Pengumpulan Data ... 40

D...Metode Analisis dan Pengolahan Data ... 41

1. Metode Analisis ... 41

2. Teknik Pengolahan Data Penelitian ... 41

E...Analisis Data Hasil Penelitian ... 43

F...Variabel dan Pengukurannya... 46

BAB IV ANALISIS DAN PEMBAHASAN A. Statistik Deskriptif ... 49

B. Hasil dan Pembahasan ... 51

1. Uji Validitas Data ... 51

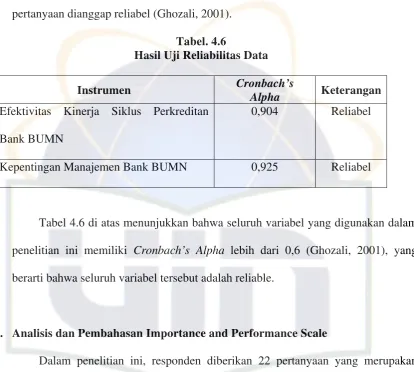

2. Uji Reliabilitas ... 53

3. Importance and Performance Scale ... 54

4. Diagram Kartesius ... 85

C. Penilaian Efektivitas Kinerja ... 90

B. Implikasi ... 97

DAFTAR GAMBAR

Gambar 2.1 Siklus Perkreditan ... 24

Gambar 2.2 Kerangka Pemikiran... 38

Gambar 3.1 Diagram Kartesius ... 45

DAFTAR TABEL

Tabel 3.1 Kriteria Korelasi ... 43

Tabel 3.2 Operasional Variabel Penelitian ... 47

Tabel 3.3 Pengukuran Tingkat Pelaksanaan Siklus Perkreditan... 48

Tabel 3.4 Pengukuran Tingkat Kepentingan Siklus Perkreditan ... 48

Tabel 4.1 Sampel Dan Lokasi Penelitian... 49

Tabel 4.2 Sampel Dan Tingkat Pengembalian... 49

Tabel 4.3 Statistik Deskriptif Identitas Responden... 50

Tabel 4.4 Uji Validitas Instrumen Efektivitas Kinerja Siklus Perkreditan... 51

Tabel 4.5 Uji Validitas Instrumen Kepentingan Manajemen ... 52

Tabel 4.6 Uji Reliabilitas Data... 53

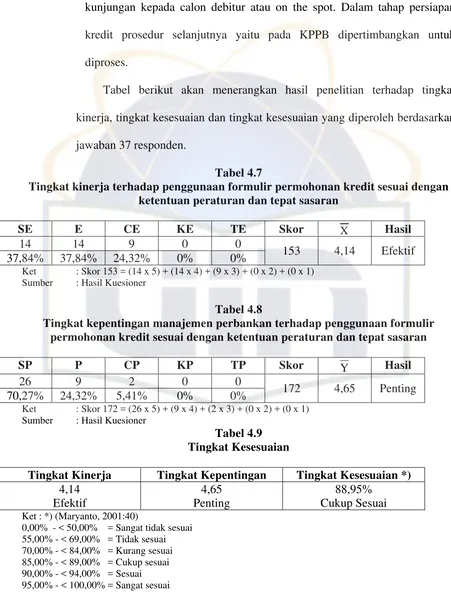

Tabel 4.7 Tingkat Kinerja Penggunaan Formulir Permohonan Kredit... 56

Tabel 4.8 Tingkat Kepentingan Penggunaan Formulir Permohonan Kredit ... 56

Tabel 4.9 Tingkat Kesesuaian... 56

Tabel 4.10 Tingkat Kinerja On The Spot Inspection... 58

Tabel 4.11 Tingkat Kepentingan On The Spot Inspection... 58

Tabel 4.12 Tingkat Kesesuaian... 58

Tabel 4.13 Tingkat Kinerja Analisis 6C ... 61

Tabel 4.14 Tingkat Kepentingan Analisis 6C... 61

Tabel 4.15 Tingkat Kesesuaian... 61

Tabel 4.16 Tingkat Kinerja Analisis 6A ... 63

Tabel 4.17 Tingkat Kepentingan Analisis 6A... 63

Tabel 4.18 Tingkat Kesesuaian... 64

Tabel 4.19 Tingkat Kinerja Aturan Perkreditan ... 65

Tabel 4.21 Tingkat Kesesuaian... 65

Tabel 4.22 Tingkat Kinerja Pengajuan Kredit ... 66

Tabel 4.23 Tingkat Kepentingan Pengajuan Kredit... 66

Tabel 4.24 Tingkat Kesesuaian... 66

Tabel 4.25 Tingkat Kinerja Kualitas Kredit ... 68

Tabel 4.26 Tingkat Kepentingan Kualitas Kredit ... 68

Tabel 4.27 Tingkat Kesesuaian... 68

Tabel 4.28 Tingkat Kinerja Sumber Pembayaran... 69

Tabel 4.29 Tingkat Kepentingan Sumber Pembayaran ... 69

Tabel 4.30 Tingkat Kesesuaian... 70

Tabel 4.31 Tingkat Kinerja Profil Risiko Kreditor... 70

Tabel 4.32 Tingkat Kepentingan Profil Risiko Kreditor ... 70

Tabel 4.33 Tingkat Kesesuaian... 71

Tabel 4.34 Tingkat Kinerja Kemampuan Membayar Kreditor... 71

Tabel 4.35 Tingkat Kepentingan Kemampuan Membayar Kreditor ... 71

Tabel 4.36 Tingkat Kesesuaian... 72

Tabel 4.37 Tingkat Kinerja Laporan Arus Kas Kreditor ... 72

Tabel 4.38 Tingkat Kepentingan Laporan Arus Kas Kreditor... 72

Tabel 4.39 Tingkat Kesesuaian... 73

Tabel 4.40 Tingkat Kinerja Kemampuan Bisnis Kreditor ... 73

Tabel 4.41 Tingkat Kepentingan Kemampuan Bisnis Kreditor... 73

Tabel 4.42 Tingkat Kesesuaian... 74

Tabel 4.43 Tingkat Kinerja Prosedur Keputusan Kredit ... 75

Tabel 4.44 Tingkat Kepentingan Prosedur Keputusan Kredit ... 75

Tabel 4.46 Tingkat Kinerja Analisa Kredit Oleh Account Officer... 76

Tabel 4.47 Tingkat Kepentingan Analisa Kredit Oleh Account Officer ... 76

Tabel 4.48 Tingkat Kesesuaian... 76

Tabel 4.49 Tingkat Kinerja Laporan Analisa Kredit ... 77

Tabel 4.50 Tingkat Kepentingan Laporan Analisa Kredit... 77

Tabel 4.51 Tingkat Kesesuaian... 78

Tabel 4.52 Tingkat Kinerja Penggunaan Laporan Analisa Kredit... 78

Tabel 4.53 Tingkat Kepentingan Penggunaan Laporan Analisa Kredit ... 78

Tabel 4.54 Tingkat Kesesuaian... 78

Tabel 4.55 Tingkat Kinerja Hubungan Karyawan Dengan Manajer ... 79

Tabel 4.56 Tingkat Kepentingan Hubungan Karyawan Dengan Manajer... 79

Tabel 4.57 Tingkat Kesesuaian... 79

Tabel 4.58 Tingkat Kinerja Prosedur Perkreditan ... 80

Tabel 4.59 Tingkat Kepentingan Prosedur Perkreditan... 80

Tabel 4.60 Tingkat Kesesuaian... 80

Tabel 4.61 Tingkat Kinerja Formulir Dalam Pengukuran Kinerja ... 81

Tabel 4.62 Tingkat Kepentingan Formulir Dalam Pengukuran Kinerja... 81

Tabel 4.63 Tingkat Kesesuaian... 81

Tabel 4.64 Tingkat Kinerja Penggunaan Dukumen... 82

Tabel 4.65 Tingkat Kepentingan Penggunaan Dokumen ... 82

Tabel 4.66 Tingkat Kesesuaian... 83

Tabel 4.67 Tingkat Kinerja Prosedur Pemutusan Kredit ... 83

Tabel 4.68 Tingkat Kepentingan Prosedur Pemutusan Kredit... 83

Tabel 4.69 Tingkat Kesesuaian... 83

DAFTAR LAMPIRAN

1. Uji Validitas dan Reliabilitas Instrumen Efektivitas Siklus Perkreditan 2. Uji Validitas dan Reliabilitas Instrumen Kepentingan Account Officer 3. Tingkat Efektivitas Kinerja Siklus Perkreditan

4. Tingkat Kepentingan Account Officer

5. Tingkat Kesesuaian Kinerja dan Kepentingan 6. Kuisioner Penelitian Ilmiah

7. Rekapitulasi Penilaian Efektivitas Kinerja Siklus Perkreditan 8. Rekapitulasi Penilaian Kepentingan Account Officer

9. Tabel Uji Validitas dan Reliabilitas 10.Surat Keterangan Riset

BAB I PENDAHULUAN

A. Latar Belakang

Pengelolaan kredit bagi sebuah perusahaan adalah suatu hal yang penting untuk dilakukan agar kreditnya berjalan dengan baik dan meminimalkan hal-hal yang mungkin terjadi diluar perhitungan. Melakukan pengelolaan kredit berarti melaksanakan fungsi-fungsi manajemen, dimana dalam mengelola atau mengatur kreditnya perlu dilakukan perencanaan yang matang. Kemudian setelah direncanakan maka diorganisasikan, agar perencanaan tersebut lebih terarah. Terakhir perlu dikendalikan dan dilakukan pengawasan agar pelaksanaan sesuai dengan rencana yang telah ditetapkan. Pelaksanaan pengelolaan kredit dapat meningkatkan profit/keuntungan bagi sebuah perusahaan. Memperoleh keuntungan/profit merupakan tujuan utama berdirinya suatu badan usaha, baik badan usaha yang berbentuk perseroan terbatas (PT), yayasan maupun badan usaha yang lainnya.

usaha lain seperti menampung uang yang sementara waktu belum digunakan oleh pemiliknya. Jadi fungsi utama bank merupakan perantara diantara masyarakat yang membutuhkan dana (lack of funds) dengan masyarakat yang kelebihan dana (surplus of funds).

Oleh karena fungsi utama bank sebagai perantara antara masyarakat kelebihan dana dengan masyarakat kekurangan dana, maka salah satu fungsi yang dilaksanakan bank adalah fungsi pada sektor perkreditan, atau penyaluran dana. Sehingga secara otomatis salah satu pendapatan bank yang terbesar diperoleh dari sektor perkreditan. Semakin tinggi volume perkreditannya, maka semakin besar pula kemungkinan suatu bank untuk memperoleh laba/profit. Oleh karena tujuan utama didirikannya suatu bank adalah untuk pencapaian profitabilitas yang maksimal, maka perlu dilakukan pengelolaan perbankan secara profesional terutama dalam sektor perkreditannya. Sejauh dapat meningkatkan likuiditas dan profitabilitas bank, sebagai dampak kinerjanya.

Selain merupakan usaha pokok bank sebagai perantara antara surplus spending unit dengan defisit spending unit, menurut Kasmir (1998:79-80), penyaluran kredit mempunyai tujuan yaitu:

1. Mencari keuntungan/profit. 2. Membantu usaha nasabah. 3. Membantu pemerintah.

Disamping tujuan tersebut, kredit perbankan mempunyai fungsi dalam kehidupan perekonomian dan perdagangan (Simorangkir, 2000:102-103), antara lain:

1. Meningkatkan daya guna uang.

2. Meningkatkan peredaran lalu lintas uang. 3. Meningkatkan daya guna dan peredaran barang. 4. Merupakan salah satu alat stabilitas ekonomi. 5. Meningkatkan kegairahan berusaha.

6. Meningkatkan pemerataan pendapatan.

7. Merupakan alat untuk meningkatkan hubungan internasional.

Agar kredit yang diberikan oleh bank dapat mencapai hasil dan sasaran yang diinginkan, perlu diadakan pengelolaan yang baik terhadap kreditnya. Dari semua fungsi manajemen dalam perbankan, fungsi yang dilakukan sepenuhnya adalah pengendalian (pengawasan). bahwa peranan yang dijalankan oleh bank umum dalam masyarakat kita. Bank lebih dari industri lain, sangat tergantung pada kepercayaan masyarakat luas. Bank menyimpan uang yang banyak dan diatur dengan cermat oleh instansi pengawasan bank yang memiliki berbagai peraturan dan ketentuan. Standar dan ketetapan yang tinggi diharapkan dari bank umum.

ditengok ke belakang, banyak juga dikarenakan ulah nasabah serta account officer yang belum matang sebagai pemutus kredit telah diberi tanggung jawab mengelola kredit sehingga cukup banyak kegagalan kredit nasabah yang juga diakibatkan ketidaktajaman analisis account officer. Account officer tidak melakukan pengawasan secara berkala serta lemahnya pengawasan kredit, setelah nasabah mendapat fasilitas baik pengawasan langsung maupun pengawasan secara administrasi.

Dalam hal ini resiko yang dihadapi bisnis bank dapat terpuruk sebagai akibat diabaikannya prinsip kehati-hatian berlombanya masing-masing bank merebut nasabah, serta rendahnya kualitas account officer yang dibuktikan dengan rendahnya kemampuan melihat kondisi ekonomi dan usaha ke depan; kurang atau belum memiliki prosedur-prosedur baku untuk mengelola kredit dengan baik; belum berfungsinya secara baik monitor dan pengawasan (termasuk pengawasan melekat); selain belum tersedianya secara memadai SDM yang berkualitas di bidang perkreditan.

kedua belah pihak. Hal ini penting karena jika kredit macet berarti kerugian bagi bank yang bersangkutan. Oleh karena itu, penyaluran kredit harus didasarkan pada prinsip kehati-hatian dan dengan sistem pengendalian yang benar. Banyak bank mempergunakan teknik untuk melakukan pengendalian (pengawasan). Untuk mempermudah pengendalian terhadap kreditnya, pada umumnya bank menuangkan suatu besaran atau nilai yang menjadi standar dalam operasionalnya.

Menurut Hasibuan, (2001:105) tujuan pengendalian kredit, antara lain adalah untuk:

1. Menjaga agar kredit yang disalurkan tetap aman.

2. Mengetahui apakah kredit yang disalurkan itu lancar atau tidak.

3. Melakukan tindakan pencegahan dan penyelesaian kredit macet atau kredit bermasalah.

4. Mengevaluasi apakah prosedur penyaluran kredit yang dilakukan telah baik atau masih perlu disempurnakan.

5. Memperbaiki kesalahan-kesalahan karyawan analisis kredit dan mengusahakan agar kesalahan itu tidak terulang kembali.

6. Mengetahui posisi persentase collectability credit yang disalurkan bank. 7. Meningkatkan moral dan tanggung jawab analisis kredit bank.

Pengelolaan bank profesional melalui peningkatan kualitas pengelolaan kredit sudah menjadi sebuah tuntutan yang harus dipenuhi. Hal ini terkait dengan efektifitas kinerja suatu bank, karena dengan semakin efektif suatu operasi bank, maka akan semakin tinggi pula profitabilitasnya.

”Analisis Efektivitas Siklus Perkreditan Bank BUMN Terhadap Kinerja Manajemen Perbankan”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini adalah bagaimana peranan manajemen perbankan dalam menganalisis efektivitas kinerja siklus perkreditan.

C. Tujuan dan Manfaat 1. Tujuan

Penelitian ini dilakukan agar pengelolaan kredit bank dapat dilakukan sebaik mungkin baik dari segi kuantitas maupun kualitas kreditnya. Ini sangat penting karena kinerja bank yang bagus akan memelihara dan membangun kepercayaan dan loyalitas yang besar dari para nasabah. Selain itu juga adanya pengelolaan kredit yang efektif diharapkan menghindari terjadinya kredit bermasalah yang bisa menjadi faktor penghambat bagi bank untuk memperoleh laba yang maksimal. Dengan dilakukannya penelitian ini, diharapkan dapat diketahui peranan menejemen perbankan dalam melaksanakan kebijakan proses perkreditan.

2. Manfaat

a. Bagi Penulis

2) Sebagai aplikasi teori yang telah didapat penulis selama menempuh perkuliahan, khususnya konsentrasi pada bidang akuntansi manajemen.

3) Memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

b. Bagi Dunia Akademis

Kesimpulan penelitian ini diharapkan dapat memberikan sumbangan dalam pengembangan ilmu pengetahuan tentang manajemen perbankan khususnya masalah perkreditan. Hasil penelitian ini juga dapat dijadikan dasar bagi penelitian selanjutnya yang ingin memperdalam masalah yang berkaitan dengan perkreditan.

c. Bagi Bank Indonesia

Dengan penelitian ini, Bank Indonesia sebagai penentu kebijakan bank, dapat mempertimbangkan hal-hal dari penelitian ini dalam menyusun kebijakan-kebijakan baru yang berkaitan dengan penanganan kredit bermasalah sehingga ke depan kinerja bank-bank BUMN khususnya, dan bank-bank lain di Indonesia pada umumnya semakin maju dan sehat.

d. Bagi Pembaca dan Masyarakat Luas

BAB II

TINJAUAN PUSTAKA

A. Bank dan Ruang Lingkupnya 1. Pengertian Bank

Dahlan Siamat (2001:87) dalam bukunya “Manajemen Lembaga Keuangan” mengemukakan pengertian bank sebagai berikut:

“Bank adalah yang menjalankan usahanya dalam menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi.”

Pengertian bank menurut Thomas Suyatno (1999:3) dalam bukunya “Kelembagaan Perbankan”, mengemukakan tentang pengertian bank sebagai berikut :

“Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit baik dengan alat-alat pembayarannya sendiri atau dengan yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat- alat penukar baru berupa uang giral.

Sedangkan pengertian bank menurut Ikatan Akuntan Indonesia dalam “Standar Akuntasi Keuangan” (2002:31.1), pengertian bank adalah sebagai berikut :

“Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi melancarkan lalu lintas pembayaran.

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Berdasarkan beberapa pengertian tentang bank yang telah dikemukakan, bank adalah suatu lembaga keuangan yang usaha pokoknya menghimpun dan mengelola dana dari masyarakat yang berasal dari modal sendiri, tabungan giro maupun deposito berjangka dan kemudian menyalurkan dananya kembali kepada masyarakat guna meningkatkan taraf hidup rakyat banyak.

2. Fungsi dan Tujuan Bank

Mudrajad Kuncoro (2002:68) dalam bukunya “Manajemen Perbankan”, mengemukakan fungsi bank adalah sebagai berikut :

1. Sebagai lembaga yang berfungsi menghimpun dana masyarakat dalam bentuk simpanan.

2. Sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit atau sebagai lembaga pemberi kredit.

3. Sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang

Fungsi bank menurut Y. Sri Susilo (2000;6) dalam bukunya “Bank dan Lembaga Keuangan Lainnya”, adalah sebagai berikut :

1. Agent of Trust

2. Agent of Development 3. Agent of Services.

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya dibank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalah gunakan oleh bank, dan juga percaya pada saat yang telah dijanjikan kan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil tidak dapat dipisahkan, kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lainnya. Sektor riil tidak akan dapat bekerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpun dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian disektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang-barang dan jasa-jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan pengguanaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3. Agent of Services

pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan kredit, dan jasa penyelesaian tagihan.

Sedangkan fungsi bank menurut Undang-undang No.10 Tahun 1998 Pasal (3), yaitu : “Fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat”. Dana yang dihimpun oleh bank adalah dalam bentuk simpanan yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, dan atau yang dipersamakan dengan itu, sedangkan dana yang disalurkan oleh bank adalah dalam bentuk kredit

Dari uraian diatas, fungsi bank adalah sebagai tempat menghimpun dana dari masyarakat serta menyalurkannya kembali kepada masyarakat dalam bentuk pinjaman atau kredit

Tujuan dari bank menurut Undang-undang No.10 Tahun 1998 Pasal (4), adalah sebagai berikut : “Perbankan Indonesia bertujuan menunjang pelaksanaan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”

Berdasarkan uraian diatas, tujuan dari bank adalah untuk meningkatkan pertumbuhan ekonomi dalam upaya meningkatkan kesejahteraan rakyat.

3. Jenis dan Aktivitas Bank

Jenis-jenis bank menurut Undang-Undang Republik Indonesia No.10 Tahun 1998 yang dikutip oleh Kasmir (2001;33) dalam bukunya “Bank dan Lembaga Keuangan Lainnya” adalah sebagai berikut :

a. Bank Umum

b. Bank Perkreditan Rakyat

Bank umum adalah bank yang dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Adapun usaha bank umum adalah :

1) Menghimpun dana masyarakat dalam bentuk simpanan giro, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. Adapun pengertian simpanan berupa giro, deposito berjangka, dan tabungan;

2) Memberikan kredit;

3) Memberikan surat pengakuan hutang;

4) Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk kepentingan dana atas perintah nasabah;

5) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana dari bank lainnya, baik dengan menggunakan surat, sarana telekomunikasi, cek atau sarana lainnya;

6) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga;

7) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

8) Menyediakan tempat untuk menyimpan barang dan surat berharga;

9) Membeli melalui pelelangan agunan baik semua ataupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya;

11)Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil dengan ketentuan yang ditetapkan dalam peraturan pemerintah;

12)Melakukan kegiatan yang lazim oleh bank sepanjang tidak bertentangan dengan Undang-undang ini dan peraturan perudangan-undangan yang berlaku.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. Adapun usaha Bank Perkreditan Rakyat adalah :

1) Menghimpun dana masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu;

2) Memberikan kredit;

3) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalan peraturan pemerintah; 4) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain.

B. Kredit

1. Definisi Kredit

merupakan utang (debt). Kredit dan utang merupakan istilah-istilah untuk satu perbuatan ekonomi (perbuatan yang menimbulkan akibat-akibat ekonomi) dilihat dari arah yang berlawanan. Oleh karena itu, tidak benar jika dikatakan kredit

berguna bagi perekonomian, sebaliknya utang tidak berguna bagi perekonomian. Veithzal Rivai (2006:4) mendefinisikan kredit sebagai penyerahan barang, jasa, atau uang dari satu pihak pemberi pinjaman (kreditor) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

Menurut PSAK no.31 Pasal 11, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu dengan berdasarkan persetujuan/kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil.

Dengan demikian dalam praktiknya kredit adalah :

a. Penyerahan nilai ekonomi sekarang atas kepercayaan dengan harapan mendapatkan kembali suatu nilai ekonomi yang sama dikemudian hari;

b. Suatu tindakan atas dasar perjanjian dimana dalam perjanjian tersebut terdapat jasa dan balas jasa (prestasi dan kontra prestasi) yang keduannya dipisahkan oleh unsur waktu;

c. Suatu hak, yang dengan hak tersebut seseorang dapat mempergunakannya untuk tujuan tertentu, dalam batas waktu tertentu dan atas pertimbangan tertentu pula.

Menurut Prof. Dr. H. Veithzal Rivai, M.B.A (2006 :5) dalam bukunya “Credit Management Handbook” mengungkapkan unsur kredit

a. Adanya dua pihak yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah). Hubungan kedua pihak ini adalah hubungan yang saling menguntungkan.

b. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima kredit.

c. Adanya persetujuan/perjanjian kredit yang berupa kesepakatan bersama yang dituangkan dalam suatu instrumen (credit Instrumen).

d. Adanya unsur waktu (time element).

e. Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit. Risiko di pihak pemberi kredit adalah risiko gagal bayar (risk of default), baik karena kegagalan usaha (pinjaman komersial) atau ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Resiko yang dihadapi nasabah adalah kecurangan dipihak kreditor, antara lain dapat berupa pemberian kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

f. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), risk premium, dan sebagainya.

3. Tujuan Kredit

Pembahasan mengenai tujuan kredit mencakup lingkup luas, hal ini dapat disimpulkan bahwa tujuan kredit berguna bagi pihak-pihak yang terlibat dalam proses perkreditan tersebut.

1) Penyaluran/pemberian kredit merupakan bisnis utama dan terbesar hampir pada sebagian besar bank.

2) Penerimaan bunga dari pemberian kredit bagi sebagian bank merupakan sumber pendapatan terbesar.

3) Kredit merupakan salah satu instrumen/produk bank dalam memberikan pelayanan pada nasabah.

4) Kredit merupakan salah satu media bagi bank dalam berkontribusi dalam pembangunan.

5) Kredit merupakan satu komponen dari asset alocation approach. b. Nasabah (Pengusaha)

1) Kredit merupakan salah satu potensi untuk mengembangkan usaha. 2) Kredit dapat meningkatkan kinerja perusahaan.

3) Kredit merupakan salah satu alternatif pembiayaan perusahaan. 4. Standarisasi Kredit

Standar perkreditan merupakan acuan dalam pengelolaan kredit yang meliputi :

a. Tujuan penggunaan kredit

1) Untuk membantu memperlancar dan meningkatkan usaha debitur.

2) Untuk memperluas kesempatan berusaha dan bekerja dalam perusahaan.

b. Maksimum pemberian kredit : Jumlah maksimum pemberian kredit tergantung pada nilai jaminanya, yaitu 70 % dari nilai jaminan yang dianggunkan.

d. Ketentuan LDR (loan deposit ratio) dan BPMK (batas maksimum pemberian kredit)

LDR adalah rasio yang mengidikasikan mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit, penting untuk diperhatikan dalam menjaga posisi rentabilitas dan likuiditas suatu bank.

LDR = x100%

Jumlah kredit yang diberikan dalam rumus di atas adalah kredit yang diberikan bank yang sudah direalisir/ditarik/dicairkan. Dana pihak ketiga meliputi simpanan masyarakat dalam bentuk giro, tabungan,dan berbagai jenis deposito, sedangkan KLBI adalah volume pemberian pinjaman (kredit) yang diberikan Bank Indonesia kepada bank yang bersangkutan.

Nilai kredit loan to deposit ratio dihitung sebagai berikut. 1) untuk rasio LDR sebesar 110 % atau lebih, nilai kredit = 0 2) untuk rasio LDR dibawah 110 %, maka nilai kredit = 100 BPMK = 20 % x total modal bank

Yang dimaksud disini adalah total kredit yang diberikan pada draf tidak melebihi 20 % dari total modal bank.

e. Jenis Kredit

1) Jenis kredit berdasarkan jangka waktu pelunasan yaitu; jangka pendek, jangka menengah dan jangka panjang.

5) Jenis kredit berdasarkan pengguna kredit.

Dilihat dari penggunaanya kredit dibedakan menjadi :

1) Kredit Modal Kerja (KMK), yaitu kredit jangka pendek yang diberikan untuk membiayai keperluan modal kerja tersebut.

2) Kredit Investasi, yaitu kredit jangka menengah/panjang untuk pembiayaan barang-barang modal dan jasa yang diperlukan guna rehabilitasi, modernisasi, ekspansi dan relokasi biaya proyek atau pendirian usaha. 3) Kredit lainya, yaitu kredit yang diberikan kepada nasabah selain yang

disebutkan di atas seperti kredit pemilikan rumah dan kredit profesi.

Agar pemberian kredit dapat dilaksanakan secara konsisten dan berdasarkan azas-azas perkreditan yang sehat, maka diperlukan suatu kebijakan perkreditan yang tertulis. Berkenaan dengan hal tersebut, Bank Indonesia telah menetapkan ketentuan mengenai kewajiban bank umum untuk memiliki dan melaksanakan kebijakan perkreditan bank berdasarkan pedoman penyusunan kebijakan perkreditan bank dalam SK Dir BI No. 27/162/KEP/DIR tanggal 31 Maret 1995. Berdasarkan SK Dir BI tersebut, Bank Umum wajib memiliki kebijakan perkreditan bank secara tertulis yang disetujui oleh dewan komisaris bank dengan sekurang-kurangnya

memuat dan mengatur hal-hal pokok sebagai berikut : 1) Prinsip kehati-hatian dalam perkreditan; 2) Organisasi dan manajemen perkreditan; 3) Kebijakan persetujuan kredit;

4) Dokumentasi dan administrasi kredit; 5) Pengawasan kredit;

Kebijakan perkreditan bank dimaksud wajib disampaikan kepada Bank Indonesia. Dalam pelaksanaan pemberian kredit dan pengelolaan perkreditan bank wajib mematuhi kebijakan perkreditan bank yang telah disusun secara konsekuen dan konsisten.

Bank harus memenuhi ketentuan Bank Indonesia (BI) tentang pedoman kebijakan perkreditan Bank, karena :

1) Kredit mengandung resiko sehingga pelaksanaanya harus memperhatikan asas kredit yang sehat.

2) Salah satu upaya yang dapat dilakukan oleh bank adalah melalui kebijakan perkreditan yang jelas.

3) Kebijakan perkreditan bank (KPB) berperan sebagai panduan pelaksanaan semua perkreditan bank.

4) Bank harus memiliki pedoman pelaksanaan kredit (PPK), adapun KPB yang menjadi acuannya.

5. Siklus Perkreditan

Gambar 2.1 Siklus Perkreditan

Sumber : Manajemen Perbankan Drs. Lukman Dendawijaya (2002 :77)

a. Permohonan Kredit

Nasabah menyampaikan dokumen berupa :surat permohonan resmi, akta pendirian perusahaan, penjelasan singkat mengenai proyek, adanya laporan kelayakan proyek, laporan keuangan dan informasi lainya yang diperlukan sesuai kebijakan bank yang berpedoman pada peraturan Bank Indonesia.

b. Analisa kredit

Pada tahap ini account officer (AO) menganalisa nasabah dengan menggunakan aspek kredit. Secara umum analisa kredit dilakukan berdasarkan dua metode, yaitu :

Permohonan Kredit

Perjanjian Kredit Pencairan

Kredit

Analisis Kredit

Persetujuan Kredit Pengawasan

1. Metode penilaian “6C”, yang meliputi character, capital, capacity, conditions of economy, collateral, dan constraints.

2. Metode penilaian “6A”, yang meliputi aspek yuridis (hukum), pasar dan pemasaran, teknis, manajemen, keuangan, dan sosial ekonomis.

c. Persetujuan Kredit

Atas dasar laporan analisis kredit yang telah dilakukan oleh Account Offocer maka selanjutnya persetujuan atas kredit yang diajukan dilakukan oleh bagian bank yang telah diberikan otoritas yaitu :

1) Kepala cabang, untuk jumlah kredit sampai dengan Rp. 500 juta. 2) Kepala wilayah, untuk jumlah kredit sampai dengan Rp. 750 juta. 3) Direktur kredit, untuk jumlah kredit sampai dengan Rp. 1 miliar. 4) Direksi bank, untuk jumlah kredit sampai dengan Rp. 5 miliar. 5) Dewan komisaris, untuk jumlah kredit diatas Rp. 5 miliar.

Pada bank umum, pembahasan dan persetujuan kredit dilakukan oleh suatu komite yang dibentuk oleh direksi yang disebut “Komite Kredit”. Tugas komite ini antara lain :

1) Memeriksa laporan analisa kredit.

2) Menyetujui permohonan kredit yang diajukan oleh calon nasabah.

3) Menetapkan syarat-syarat pemberian kredit, seperti tingkat bunga, jangka waktu pinjaman, jenis dan besarnya agunan (jaminan kredit), dan persyaratan lain yang akan menjadi dasar dasar bagi penyusunan perjanjian kredit (akad kredit) yang dibuat dihadapan akta notaris publik.

d. Perjanjian Kredit

1) Pihak pemberi kredit (bank yang bersangkutan). 2) Pihak penerima kredit (perusahaan nasabah).

3) Tujuan pemberian kredit dalam hal ini tergantung pada jenis proyek/bisnis yang akan dibangun, diperluas (expansion), direhabilitasi, ditambah modal kerjanya dan lain-lain.

4) Besarnya biaya proyek, termasuk investasi tetap, kebutuhan modal kerja, biaya pendahuluan (prainvestment), dan sebagainya.

5) Besarnya kredit yang akan diberikan bank. 6) Tingkat bunga kredit.

7) Biaya-biaya lain yang harus dibayar nasabah kredit, seperti appraisal fee, comitment fee, supervision fee, provisi kredit, dan lain-lain.

8) Jangka waktu pengembalian kredit (angsuran kredit).

9) Jadwal pembayaran angsuran kredit dan pembayaran bunga kredit yang dinyatakan secara terperinci pada pasal tertentu dalam perjanjian kredit dan dituangkan dalam perjanjian kredit.

10)Jaminan kredit, yang meliputi jenis jaminan, pemilikanya, jumlah dan nilainya, serta cara pengikatanya secara hukum yang dinyatakan secara terperinci dalam pasal tertentu pada perjanjian kredit dan dituangkan dalam lampiran perjanjian kredit.

11)Syarat-syarat yang harus dipenuhi sebelum kredit dicairkan.

12)Kewajiban-kewajiban yang harus dilakukan dan dipenuhi oleh nasabah kredit selama kredit belum dilunasi, misalnya :

b). Kewajiban mengasuransikan semua aktiva tetap pada proyek yang dibiayai bank, terutama yang dijadikan agunan (jaminan kredit).

c). Hak-hak yang dimiliki bank selama kredit belum dilunasi, misalnya memeriksa secara fisik keadaan proyek yang dibiayai bank, memeriksa buku-buku dan laporan keuangan nasabah, dan lain-lain.

e. Pencairan Kredit

Persyaratan untuk pencairan kredit tersebut umumnya meliputi hal-hal sebagai berikut :

1) Perjanjian kredit sudah ditandatangani.

2) Penarikan kredit sudah sesuai dengan kebutuhan proyek, misalnya membayar kontraktor yang membangun pabrik, memenuhi kewajiban L/C dalam rangka pembelian mesin-mesin ataupun bahan bak, memulai pemasangan (instalasi) mesin-mesin dan peralatan pabrik, pembelian bahan baku lokal, merekrut calon pegawai/karyawan/buruh yang diperlukan, survei pasar, dan sebagainya. 3) Penarikan kredit sudah sesuai dengan jadwal pembangunan proyek.

4) Permohonan pencairan kredit didukung oleh dokumen-dokumen yang sesuai dengan kebutuhan pencairan kredit. Beberapa bank menggunakan sistem/prosedur ini dan menyebutnya dengan istilah payment against documents.

5) Besarnya kredit harus sesuai dengan perbandingan/rasio yang disepakati antara dana yang bersumber dari nasabah/debitor (equity) dan pembiayaan dari bank (loan atau debt).

Pengawasan (monitoring) kredit meliputi berbagai aspek/kegiatan yakni :

1) Adanya administrasi kredit yang memadai dan menggunakan cara cara mutakhir, seperti penggunaan komputer, on line system, dan sebagainya.

2) Keharusan bagi nasabah kredit untuk menyampaikan secara berkala atas jenis-jenis laporan yang telah disepakati dan dituangkan bersama dalam perjanjian kredit, seperti :

a). Laporan produksi, b). Laporan penjualan,

c). Laporan utang dan piutang perusahaan,

d). Laporan keuangan (neraca, perhitungan laba/rugi, perubahan modal, arus kas, dan catatan atas laporan keuangan),

e). Laporan tenaga kerja,

f). Laporan asuransi aktiva tetap,

g). Laporan perubahan izin yang diterima dari instansi terkait.

3) Keharusan bagi account officer (AO) untuk melakukan kunjungan (visit) ke perusahaan atau proyek yang dibiayai bank, baik selama berlangsungnya pembangunan proyek maupun setelah proyek tersebut berjalan sebagai suatu usaha bisnis.

4) Adanya konsultasi yang terstruktur antara pihak bank dengan debitur, terutama jika debitur mulai mengalami kesulitan dalam bisnisnya atau telah meninjukan tanda-tanda kemungkinan terjadinya kemacetan.

5) Adanya suatu ‘‘sistem peringatan’’ (warning system) pada administrasi bank . g. Pelunasan Kredit, Tambahan Kredit dan Kredit Bermasalah.

kreditnya, tetapi bani nasabah yang gagal memenuhi kewajibannya akan menimbulkan kredit bermasalah.

Sebagaimana yang telah disebutkan bahwa kredit kredit adalah risk assets, atau ativitas ini merupakan aktivitas terbesar yang dapat memberikan keuantungan terbesar bagi bank sekaligus merupakan bisnis yang beresiko sehingga tidak jarang bank mengalami kegagalan perkreditan terancam dilikuidasi.

Banyak pinjaman yang cukup sehat pada saat kredit diberikan tetapi karena tidak adanya pengawasan yang efektif, kredit tersebut mengarah kepada kredit macet.

Adapun sebab-sebab kegagalan kredit dapat disebabkan oleh :

1) Adanya self dealing, yaitu adanya vested interest (kepentingan pribadi) dari para eksekutif bank dalam memutuskan kreditnya sehingga tidak objektif lagi dan melanggar prinsip-prinsip perkreditan yang sehat, hal ini berhubungan dengan masalah mental yang kurang baik dari pejabat kredit bank.

2) Tidak terdapatnya kebijaksanaan kredit yang sehat (non esistence of sound lending policies) yaitu tidak adanya perencanaan kredit maupun pelaksanaan kebijaksanaan perkreditan yang tidak sehat.

3) In complete credit information, merupakan management information system yang tidak relevan, baik dari lingkungan bank itu sendiri maupun informasi nasabah yang bersangkutan.

5) Teknical incompentency, ialah kurangnya kemampuan teknis para pejabat kredit dalam menganalisa permohonan kredit sehingga ada kesalahan dalam pengambilan keputusan, juga kurangnya teknik para pengelola kredit hingga mengakibatkan kegagalan dalam pengelolaannya.

6) Poor selection of risk, yaitu ketidakmampuan eksekutif kredit dari bank yang bersangkutan dalam melakukan seleksi resiko dalam pemberian kredit pada nasabahnya.

7) Over financing under financing adalah ketidakmampuan pengelola kredit dalam memberikan kredit dalam jumlah sesuai dengan apa yang dibutuhkanya, baik ditinjau dari segi jumlah maupun timingnya.

8) Lack of supervising, banyaknya pinjaman yang cukup sehat pada saat kredit diberikan tapi karena tidak adanya pengawasan yang efektif, kredit tersebut mengarah pada kredit macet.

Jika melihat sebab-sebab kegagalan kredit terlihat bahwa faktor yang mendominasi selain faktor ekonomi makro adalah banyak yang sebaliknya diakibatkan oleh ulah para pejabat bank, hal ini terkait erat dengan siklus perkreditan yang tidak dijalankan oleh bank tersebut dalam memutuskan untuk melakukan kredit.

Yang dimaksud dengan siklus perkreditan dalam hal ini adalah bagaimana bank dapat menciptakan suatu sistem pengelolaan kredit yang sehat dan hati-hati.

Prinsip perbankan yang sehat dan hati-hati (prudent and sound banking practices) dalam perkreditan di atas dapat dijabarkan sebagai berikut :

a). Sistem dan prosedur perkreditan yang sehat yaitu mulai dari proses permohonan kredit, analisa kredit, dokumentasi, pencairan, dan pengawasan kredit.

b). Sistem dan prosedur untuk kredit yang mendapat perhatian khusus. c). Sistem dan prosedur untuk kredit yang bungannya dapat dikapitalisasi. d). Sistem dan prosedur penyelamatan dan penyelesaian kredit bermasalah

dan write off kredit macet.

e). Tata cara penyelesaian barang-barang anggunan kredit yang dikuasai bank.

f). Jumlah BPMK g). Persyaratan kredit.

2) Tata cara penilaian mutu kredit (Surat Edaran No.23/12/BPPP-28 Februari 2001) terkait dengan adanya pembentukan dana cadangan untuk cadangan aktiva produktif (CAP) sebagai berikut :

CAP = 0,5% x kredit lancar + 5% x (kredit kurang lancar – nilai kredit macet – nilai jaminan)

3) Profesionalisme dan integritas pejabat kredit (bab VIII Pasal 46 sampai dengan 53 UU Perbankan no.7 tahun 1992)

Hal ini merupakan dasar dalam etika perkreditan bank, dimana ditegaskan bahwa pejabat kredit harus :

a). Memiliki managerial skill dan tecnical skill perbankan.

b). Mentaati moral dan etika perkreditan (profesionalisme, terbuka, jujur, dan memahami ketentuan-ketentuan perbankan).

d). Mempunyai wawasan yang luas, yaitu dapat mengaitkan antara masalah perbankan dengan ilmu yang dimilikinya.

e). Mampu memupuk dan mengemban sebagai pejabat kredit perbankan di masyarakat.

C. Efektivitas

1. Pengertian Efektivitas

Pengertian efektivitas menurut Robert N. Anthony dan Vijay Govindarajan, et al (2000:131) dalam bukunya management control system adalah: “effectiveness is the relationship between a responsibility center’s output its objectives”. Hal ini dapat diartikan sebagai “Efektivitas ditentukan antar output yang dihasilkan oleh pusat pertanggungjawaban dengan tujuan jangka pendek (objectives). Semakin besar output yang dikontribusikan terhadap tujuan jangka pendek (objectives) perusahaan, maka semakin efektiflah unit tersebut.”

Menurut Alijoyo (2000:9) efektivitas adalah “Effectivness is a measure of success in meeting asset of established goal”. Hal ini dapat diartikan sebagai ukuran mengenai seberapa baik/seberapa tepat sasaran atau rencana yang telah ditetapkan dapat direalisasikan.

tingkat keberhasilan suatu organisasi dalam mencapai sasarannya. Pengukuran efektivitas suatu organisasi merupakan suatu hal yang sangat rumit karena dalam organisasi yang sangat besar dengan banyak bagian yang sifatnya berbeda dan mempunyai sasaran yang berbeda antara satu sama lain. Atkinson, Banker, dan Kaplan Young, et al (2001;43) dalam bukunya Management Accounting memaparkan sebuah sistem pengukuran kinerja yang efektif memiliki kritik sebagai berikut:

“Consider each activity and the organization it self from customer’s perspectiveevaluate each activity using customer-validated measures of performance,

consider all facets of activity performance that affect customer’s and, therefore are

comprehensive, and provide feedback help organization members identify problems

and opportunities for improvement”.

Adapun menurut Casio (1992;270) yang dikutip oleh Dr. Achman S.Ruky dalam bukunya sistem manajemen kinerja bahwa sebuah manajemen kinerja yang efektif harus memiliki 5 indikator yaitu:

a. Relevance, bahwa sistem yang ada harus relevan (terkait) dengan pekerjaannya baik input, proses maupun output.

b. Sensivity, bahwa sistem yang ada harus peka, bisa membedakan mana karyawan yang berprestasi mana yang tidak.

c. Reliability, bahwa sistem yang ada dapat diandalkan dan dipercaya.

d. Acceptability, bahwa sistem yang ada harus dapat dipahami oleh karyawan.

e. Practicality, bahwa instrumen yang ada seperti formulir harus dapat dimengerti oleh karyawan; tidak berbelit-belit.

Penilaian efektivitas atau kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian operasional dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditentukan sebelumnya.

Menurut Yuwono (2002:23) pengukuran efektivitas/kinerja adalah ”Tindakan pengukuran yang dilakukan berbagai aktivitas dalam rantai yang ada pada perusahaan/organisasi, yang hasil pengukurannya akan digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan tingkat saat organisasi memerlukan penyesuaian atas aktivitas perencanaan dan pengendalian”.

Pengukuran efektivitas organisasi dapat dilakukan dengan menggunakan berbagai pendekatan yang berbeda, mengasumsikan bahwa organisasi akan menugaskan input yang berasal dari lingkungannya melalui suatu proses internal menjadi output yang akan dilemparkan kembali ke lingkungannya. Dalam berbagai organisasi pengukuran efektivitas dapat dilakukan melalui:

a). Pendekatan sasaran (goal approach) dalam pengukuran efektivitas memusatkan pada output yaitu mengukur keberhasilan organisasi dalam mencapai tingkatan output yang telah direncanakan.

b). Pendekatan sumber (resaurces approach) lebih memusatkan perhatian pada input yaitu mengukur keberhasilan organisasi dalam mendapat sumber yang dibutuhkan untuk pencapaian performa yang baik.

. Kerangka Pemikiran

Berdasarkan kerangka teori yang telah dikemukakan sebelumnya, penulis menggambarkan kerangka pemikiran sebagai berikut:

Gambar 2.3 Kerangka Pemikiran

Tingkat Pelaksanaan (X) Tingkat Kepentingan (Y)

Tanggapan Account Officer Penting/Tidak Penting

Kinerja Manajemen Efektif/Tidak Efektif

Bank BUMN

Siklus Perkreditan

Kinerja Manajemen

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

mengenai efektivitas siklus perkreditan mulai dari permohonan kredit sampai pada pengawasan kredit.

B. Metode Pemilihan Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah pusposive random sampling, yaitu pemilihan sampel secara acak dimana elemen populasi dibatasi pada karyawan pada bagian perkreditan yang dianggap dapat memberikan informasi mengenai efektivitas siklus perkreditan.

C. Metode Pengumpulan Data

1. Penelitian Kepustakaan (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Nur Indrianto, Bambang S, 2002:150). Penulis memperoleh informasi yang berkaitan dengan masalah yang diteliti yang berasal dari buku, jurnal, internet dan sumber lainya yang berkaitan dengan penelitian.

2. Penelitian Lapangan (Field Research) a. Observasi

Penelitian ini dilakukan dengan terjun langsung ke Bank untuk mengadakan pengamatan dan pengambilan data objek penelitian.

b. Wawancara

Penulis melakukan wawancara dengan petugas yang terkait secara langsung maupun tidak langsung, selain itu penulis juga mewawancarai Account Officer (AO) dengan tujuan menyaring informasi yang diperlukan.

Peneliti menggunakan kuesioner untuk mendapatkan data yang diperlukan yang berasal dari Account Officer (AO) di kantor cabang Bank BUMN yang berada di wilayah DKI Jakarta.

D. Metode Analisis dan Pengolahan Data 1. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah deskriptif kualitatif-kuantitatif, yang digunakan untuk mengetahui sejauhmana efektivitas siklus perkreditan, dilihat dari tingkat peraturan dan pelaksanaan yang dilakukan oleh Bank BUMN yang terdapat di Jakarta.

2. Teknik Pengolahan Data Penelitian

Instrumen yang digunakan dalam penelitian ini adalah kuesioner, syarat mutlak yang harus dipenuhi untuk instrumen ini adalah valid dan reliabel. Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur. Sementara itu, reliabilitas menunjukan konsistensi dari data yang dikumpulkan. Suatu instrumen dikatakan reliabel jika menghasilkan data yang sama walaupun digunakan beberapa kali pada objek yang sama pada beberapa periode berbeda (Nur Indrianto, Bambang S, 2002:180-181).

a. Uji Validitas

butir pertanyaan) dikatakan valid bila angka korelasionalnya yang diperoleh dari perhitungan lebih besar atau sama dengan r kritis. Untuk menentukan r hitung didapatkan dari perhitungan dengan rumus teknik korelasi Produc Moment dengan menggunakan SPSS 12, dan menentukan r tabel dengan menggunakan tabel angka kritis nilai r.

b. Uji Reliabilitas

Setelah menentukan validitas instrumen penelitian, tahap selanjutnya adalah mengukur relibilitas data instrumen penelitian, pengujian reabilitas dalam penelitian ini adalah Alpha Cronbach karena menggunakan jenis data

likert/essay. Teknik ini dapat menafsirkan korelasi antara skala diukur dengan semua variabel yang ada.

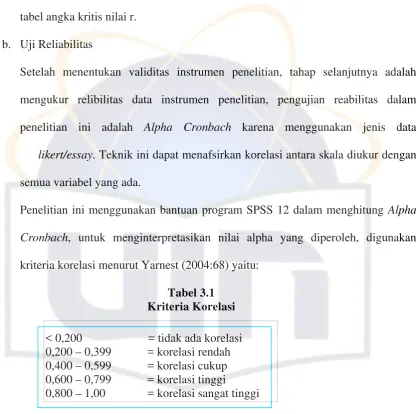

Penelitian ini menggunakan bantuan program SPSS 12 dalam menghitung Alpha Cronbach, untuk menginterpretasikan nilai alpha yang diperoleh, digunakan kriteria korelasi menurut Yarnest (2004:68) yaitu:

Tabel 3.1 Kriteria Korelasi

3. Analisis Data Hasil Penelitian

Teknis pengolahan data dan analisis data dilakukan dengan menggunakan statistik deskriptif, karena penelitian ini penelitian deskriptif. Untuk mengetahui tingkat kesesuaian ini, digunakan metode ”Importance Performace Analysis” berdasarkan rumus John A. Martilla dan John C. James dari Philip Kotler 1997:481 (J. Supranto, 1997: 239-240) Analisis tingkat kepentingan dan kinerja pelaksanaan. Tingkat

kesesuaian adalah hasil perbandingan antara skor kinerja pelaksanaan dengan skor kepentingan. Tingkat kesesuaian inilah yang akan menentukan urutan prioritas peningkatan faktor-faktor yang mempengaruhi siklus perkreditan. Dalam Penelitian ini terdapat satu variabel yang diwakilkan siklus perkreditan perbankan.

Rumus yang digunakan untuk mengukur tingkat kesesuaian menurut J. Supranto (1997:241-243) adalah sebagai berikut:

Keterangan:

Tki : Tingkat Kesesuaian Responden

Xi : Skor Penilaian Kinerja

Yi : Skor Penilaian Kepentingan

Dari hasil kuesioner, akan dicari nilai atau skor rata-rata dari masing-masing variabel dengan rumus :

Keterangan:

X= Skor Rata-Rata Kinerja/Tingkat Pelaksanaan

Y= Skor Rata-Rata Kepentingan n = Jumlah Responden

Selain itu juga dibuat diagram kartesius yang merupakan suatu bangun yang dibagi oleh dua

buah garis yang berpotongan tegak lurus pada titik-titik (X,Y), dimana X merupakan rata-rata dari

rata-rata skor tingkat pelaksanaan dan Y adalah rata-rata dari skor kepentingan seluruh faktor yang mempengaruhi siklus perkreditan. Seluruh faktor atau atribut terdiri dari 22 item. Selanjutnya seluruh

faktor ini akan dinyatakan dengan K, dalam hal ini K = 22 yang selanjutnya dirumuskan sebagai

berikut:

Keterangan :

K = banyaknya atribut atau fakta yang dapat mempengaruhi efektivitas siklus perkreditan (dalam penelitian ini K = 22)

i = 1, 2, 3... N

Nilai rata-rata yang telah diperoleh dengan perhitungan masing-masing faktor tersebut,

kemudian ditempatkan pada diagram (kartesius) secara berurutan dari nilai tertinggi sampai nilai terendah, dalam 4 (empat) kategori kuadran seperti yang tertulis pada gambar 3.1. berikut ini:

Gambar 3.1

Diagram The Performance-Rating Analysis

Keterangan:

1. Kuadran A menunjukan siklus perkreditan termasuk unsur-unsurnya yang dianggap penting, namun pihak bank telah melaksanakannya sesuai dengan peraturan yang berlaku namun tidak efektif.

2. Kuadran B Menunjukan unsur siklus perkreditan yang telah berhasil dilaksanakan untuk itu unsur ini mutlak diperlukan. Dianggap sangat penting dan efektif.

3. Kuadran C menunjukan beberapa faktor yang kurang penting pengaruhnya bagi siklus perkreditan sehingga pelaksanaannya dianggap biasa saja. Dianggap kurang efektif.

4. Kuadran D menunjukan faktor yang mempengaruhi siklus perkreditan kurang penting, tetapi pelaksanaanya berlebihan. Dianggap kurang penting tetapi sangat efektif.

E. Variabel dan Pengukurannya

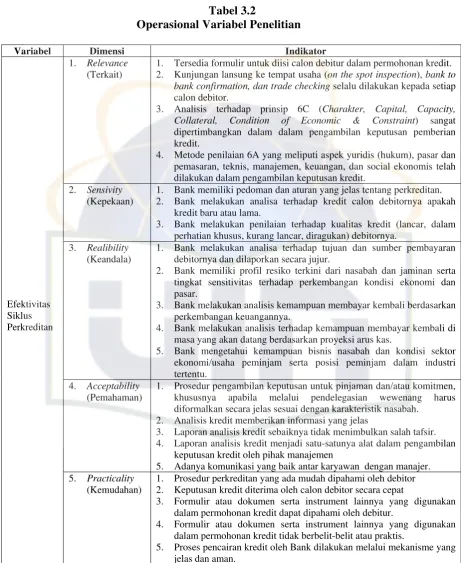

Menurut Sugiono (1993:31) Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi kemudian ditarik kesimpulannya.

Tabel 3.2

Operasional Variabel Penelitian

Variabel Dimensi Indikator

1. Relevance

(Terkait)

1. Tersedia formulir untuk diisi calon debitur dalam permohonan kredit. 2. Kunjungan lansung ke tempat usaha (on the spot inspection), bank to

bank confirmation, dan trade checking selalu dilakukan kepada setiap

calon debitor.

3. Analisis terhadap prinsip 6C (Charakter, Capital, Capacity,

Collateral, Condition of Economic & Constraint) sangat

dipertimbangkan dalam dalam pengambilan keputusan pemberian kredit.

4. Metode penilaian 6A yang meliputi aspek yuridis (hukum), pasar dan pemasaran, teknis, manajemen, keuangan, dan social ekonomis telah dilakukan dalam pengambilan keputusan kredit.

2. Sensivity

(Kepekaan)

1. Bank memiliki pedoman dan aturan yang jelas tentang perkreditan. 2. Bank melakukan analisa terhadap kredit calon debitornya apakah

kredit baru atau lama.

3. Bank melakukan penilaian terhadap kualitas kredit (lancar, dalam perhatian khusus, kurang lancar, diragukan) debitornya.

3. Realibility

(Keandala)

1. Bank melakukan analisa terhadap tujuan dan sumber pembayaran debitornya dan dilaporkan secara jujur.

2. Bank memiliki profil resiko terkini dari nasabah dan jaminan serta tingkat sensitivitas terhadap perkembangan kondisi ekonomi dan pasar.

3. Bank melakukan analisis kemampuan membayar kembali berdasarkan perkembangan keuangannya.

4. Bank melakukan analisis terhadap kemampuan membayar kembali di masa yang akan datang berdasarkan proyeksi arus kas.

5. Bank mengetahui kemampuan bisnis nasabah dan kondisi sektor ekonomi/usaha peminjam serta posisi peminjam dalam industri tertentu.

4. Acceptability

(Pemahaman)

1. Prosedur pengambilan keputusan untuk pinjaman dan/atau komitmen, khususnya apabila melalui pendelegasian wewenang harus diformalkan secara jelas sesuai dengan karakteristik nasabah.

2. Analisis kredit memberikan informasi yang jelas

3. Laporan analisis kredit sebaiknya tidak menimbulkan salah tafsir. 4. Laporan analisis kredit menjadi satu-satunya alat dalam pengambilan

keputusan kredit oleh pihak manajemen

5. Adanya komunikasi yang baik antar karyawan dengan manajer. Efektivitas

Siklus Perkreditan

5. Practicality

(Kemudahan)

1. Prosedur perkreditan yang ada mudah dipahami oleh debitor 2. Keputusan kredit diterima oleh calon debitor secara cepat

3. Formulir atau dokumen serta instrument lainnya yang digunakan dalam permohonan kredit dapat dipahami oleh debitur.

4. Formulir atau dokumen serta instrument lainnya yang digunakan dalam permohonan kredit tidak berbelit-belit atau praktis.

Pengukuran variabel yang digunakan dalam penelitian ini adalah skala Likert, yaitu skala yang digunakan untuk mengukur sifat, pendapat, kondisi dan persepsi mengenai fenomena sosial (Sugiyono, 1999:87). Perangkat utama untuk mendapatkan data dalam penelitian ini adalah kuisioner yang disebar pada responden.

Dengan skala likert memungkinkan responden menjawab dalamberbagai tingkat pada setiap butir pertanyaan. Dalam skala penilaian terlihat keragaman penilaian yang berkisar antara 1 sampai dengan 5 untuk mengukur efektivitas siklus perkreditan. Kriteria yang digunakan adalah sebagai berikut:

Tabel 3.3

Pengukuran Tingkat Pelaksanaan Siklus Perkreditan Bobot Kriteria

5 Sangat Efektif (SE)

4 Efektif (E)

3 Cukup Efektif (CE) 2 Kurang Efektif (KE) 1 Tidak Efektif (TE)

Tabel 3.4

Pengukuran Tingkat Kepentingan Atas Unsur Siklus Perkreditan Bobot Kriteria

5 Sangat Penting (SP)

4 Penting (P)

BAB IV

ANALISIS DAN PEMBAHASAN

A. Statistik Deskriptif

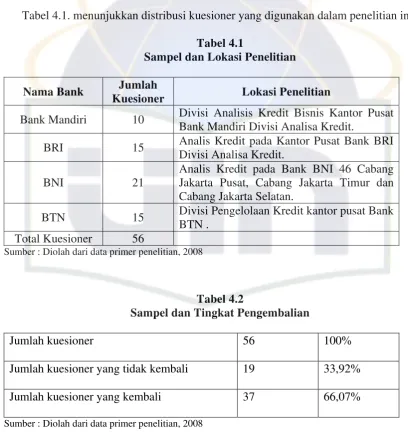

Dalam penelitian ini penulis mengirimkan kuesioner sebanyak 56 buah yang disampaikan langsung kepada 4 Bank BUMN (Bank Mandiri, Bank BNI 46, Bank BRI dan Bank BTN). Seluruh kuesioner yang diterima digunakan dalam analisis data. Tabel 4.1. menunjukkan distribusi kuesioner yang digunakan dalam penelitian ini.

Tabel 4.1

Sampel dan Lokasi Penelitian Nama Bank Jumlah

Kuesioner Lokasi Penelitian

Bank Mandiri 10 Divisi Analisis Kredit Bisnis Kantor Pusat Bank Mandiri Divisi Analisa Kredit.

BRI 15 Analis Kredit pada Kantor Pusat Bank BRI Divisi Analisa Kredit.

BNI 21

Analis Kredit pada Bank BNI 46 Cabang Jakarta Pusat, Cabang Jakarta Timur dan Cabang Jakarta Selatan.

BTN 15 Divisi Pengelolaan Kredit kantor pusat Bank BTN .

Total Kuesioner 56

Sumber : Diolah dari data primer penelitian, 2008

Tabel 4.2

Sampel dan Tingkat Pengembalian

Jumlah kuesioner 56 100%

Jumlah kuesioner yang tidak kembali 19 33,92% Jumlah kuesioner yang kembali 37 66,07% Sumber : Diolah dari data primer penelitian, 2008

Karakteristik responden yang berpartisipasi dalam penelitian ini adalah: Tabel 4.3

Frekuensi

Absolut Presentase

Jumlah Sampel 37 100%

Sumber : Diolah dari data primer penelitian, 2008

Tabel 4.3 menunjukkan dari 37 responden yang digunakan dalam analisis ini, jumlah responden pria sebanyak 23 responden (62,16%) dan jumlah responden wanita sebanyak 14 responden (37,84%). Responden yang menjadi sampel dalam penelitian ini telah bertugas pada divisi Account Officer yang kurang dari 1 tahun 2 responden (5,41%), 1 sampai 2 tahun sebanyak 8 rerponden(21,62%) dan yang bertugas lebih dari 2 tahun sebanyak 27 responden (72,97%). Usia responden dibawah 30 tahun sebanyak 12 responden (32,43%), berkisar antara 30 sampai dengan 45 tahun sebanyak 21 responden (56,76%) dan usia responden yang di atas 45 tahun sebanyak 4 (10,81%). Pendidikan terakhir responden S2 sebanyak 4 responden (10,81%), S1 sebanyak 33 responden (89,19%).

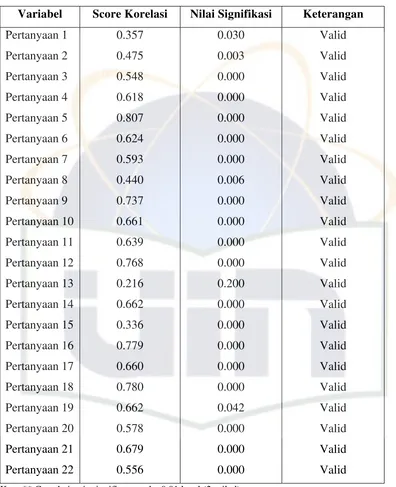

Suatu kuesioner dikatakan valid (sah) jika butir pertanyaan pada suatu kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Oleh karena itu kuesioner yang diolah akan diuji validitas dan reliabilitasnya.

Tabel 4.4

Hasil Uji Validitas Instrumen Efektivitas Kinerja Siklus Perkreditan Bank BUMN

Variabel Score Korelasi Nilai Signifikasi Keterangan Pertanyaan 1 Ket : ** Correlation is significant at the 0,01 level (2-tailed)

Tabel 4.5

Hasil Uji Validitas Instrumen Kepentingan Manajemen Bank BUMN

Variabel Score Korelasi Nilai Signifikasi Keterangan Pertanyaan 1 Ket : ** Correlation is significant at the 0,01 level (2-tailed)

* Correlation is significant at the 0,05 level (2-tailed) Sumber : Hasil pengolahan data kuisioner dengan SPSS

Pengujian validitas yang digunakan oleh peneliti pada penelitian ini menggunakan korelasi pearson. Butir pertanyaan dikatakan valid jika nilai