57

DAFTAR PUSTAKA

Siahaan,Marihot Pahala. 2012. Pajak Daerah dan Retribusi Daerah. PT. Raja Grafindo Persada. Jakarta.

Waluyo,2010. Perpajakan Indonesia, Edisi 10 Buku 1. Penerbit salemba empat. Jakarta.

Suandy,Erly. 2014. Hukum Pajak, Edisi 6. Salemba Empat. Jakarta

Undang-Undang Nomor 16 Tahun 2009, Tentang Ketentuan Umum Perpajakan.

Undang-Undang Nomor 28 Tahun 2009, Tentang Pajak Daerah dan Retribusi Daerah.

Peraturan Daerah Kota Medan Nomor 10 Tahun 2011, Tentang Pajak Parkir.

Peraturan Pemerintah Nomor 65 Tahun 2001, Tentang Pajak Daerah.

Peraturan Daerah Kota Medan Nomor 2 Tahun 2011, Tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan.

Keputusan Walikota Medan Nomor 41 Tahun 2011, Tentang Pelaksanaan Peraturan Daerah Kota Medan.

BAB III

PEMBAHASAN MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK PARKIR PADA DINAS PENDAPATAN DAERAH KOTA MEDAN A. DEFINISI PAJAK

Pengertian Pajak menurut Undang-Undang Nomor 16 Tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran

rakyat.

Para ahli dalam bidang perpajakan memberikan definisi berbeda-beda

mengenai pengertian Pajak. Namun demikian berbagai definisi tersebut

mempunyai maksud dan tujuan yang sama.

Menurut Prof.Dr.H.Rochmat Soemitro, mengatakan Pajak adalah iuran

rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

dengan tiada dapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Prof.Dr.PJA Andriani, mengatakan Pajak adalah iuran rakyat atau

masyarakat pada Negara yang bisa dipaksakan dan terhutang bagi yang wajib

suatu imbalan yang langsung bisa ditunjuk serta digunakan untuk pembiayaan

yang diperlukan pemerintah.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, dijelaskan bahwa Pajak Daerah adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung

dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Pajak Daerah dapat dibagi menjadi :

1. Pajak Provinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan di atas Air,

Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air, Pajak Bahan

Bakar Kendaraan Bermotor.

2. Pajak Kabupaten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan

Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak

Bumi dan Bangunan perdesaan dan perkotaan dan Bea Perolehan Hak atas

Tanah dan/atau Bangunan.

B. Ketentuan Pajak Parkir

Pajak Parkir merupakan salah satu dari Pajak Daerah yang diatur oleh

Kabupaten/Kota yang dipungut atas penyelenggaraan tempat parkir. Berdasarkan

Peraturan Daerah Kota Medan Nomor 10 Tahun 2011 tentang Pajak Parkir pasal 1

Nomor 10, Pajak Parkir adalah Pajak atas penyelenggarakan tempat parkir di luar

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan

bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak

bersifat sementara. Kendaraan bermotor adalah kendaraan yang digunakan untuk

mengangkut orang dan barang yang beroda dua atau lebih yang dijalankan dengan

tenaga mesin. Penitipan kendaraan bermotor adalah jasa yang menyediakan tempat

parkir kendaraan bermotor untuk jangka waktu berupa harian, mingguan atau

bulanan.

C. Dasar Hukum Pemungutan Pajak Parkir

Pemungutan Pajak Parkir di Indonesia saat ini didasarkan pada dasar

hukum yang jelas dan kuat, sehingga harus dipatuhi oleh masyarakat dan pihak

yang terkait. Dasar hukum pemungutan Pajak Parkir pada suatu kabupaten atau

kota adalah sebagai berikut :

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah.

2. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah.

3. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

4. Peraturan Daerah Kabupaten/Kota yang mengatur tentang Pajak Parkir.

5. Keputusan Bupati/Walikota yang mengatur tentang Pajak Parkir sebagai

aturan pelaksanaan Peraturan Daerah tentang Pajak Parkir pada Kabupaten /

D. Objek dan Subjek Pajak Parkir 1. Objek Pajak Parkir

Pada Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 pada pasal 3

dinyatakan bahwa, Objek pajak parkir adalah penyelenggaraan tempat parkir

di luar badan jalan, baik yang di sediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat

penitipan kendaraan beermotor. Pengertian di luar badan jalan ialah tempat

parkir tersebut berada di gedung parkir, pelataran parkir, garasi kendaraan

bermotor yang memungut bayaran dan tempat penitipan kendaraan bermotor

yang memungut bayaran. Parkir yang diselenggarakan pada badan jalan tidak

dipungut oleh Dinas Pendapatan Daerah Kota Medan, melainkan dipungut

oleh Dinas Perhubungan. Yang tidak termasuk Objek Pajak Parkir pada ayat

(1) adalah :

a. Penyelenggaraan tempat Parkir oleh Pemerintah dan Pemerintah Daerah.

b. Penyelenggaran tempat parkir oleh perkantoran yang hanya digunakan

untuk karyawannya sendiri ; dan

c. Penyelenggaraan tempat parkir oleh kedutaan, konsulat, perwakilan negara

asing dan asas timbal balik.

d. Subjek Pajak Parkir

Pada Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 pada pasal 4,

Subjek Pajak Parkir adalah orang pribadi atau Badan yang melakukan parkir

menyelenggarakan tempat parkir. Dalam hal ini Parkir diselenggarakan

melalui pihak ketiga, pihak ketiga tersebut menjadi wajib Pajak Parkir yang

bertanggung jawab kepada manajemen (penyedia fasilitas), dan dalam hal

pembayaran Pajak Parkir, manajemen (penyedia fasilitas) wajib bertanggung

jawab atas pembayaran Pajak Daerah.

E. Mekanisme Pendaftaran, Pelaporan, dan Pemungutan

Orang Pribadi atau Badan harus memperoleh izin dengan melakukan

pendaftaran sebelum menyelenggarakan usaha seperti tempat parkir. Berdasarkan

keputusan Walikota Medan Nomor 57 Tahun 2011 tentang petunjuk Teknis

Pelaksanaan Peraturan Daerah Kota Medan Nomor 10 tahun 2011. Adapun

mekanisme pendaftaran adalah sebagai berikut :

1. Setiap Wajib Pajak Parkir wajib mendaftarkan usahanya atau objek Pajak

Parkir dengan menggunakan Formulir SPOPD kepada Dinas Pendapatan

melalui Bidang Pendataan dan Pendaftaran, paling lambat 30 (tiga puluh) hari

sebelum kegiatan usaha dimulai, kecuali ditentukan lain.

2. Formulir SPOPD sebagaimana dimaksud pada ayat (1), diambil semdiri oleh

Wajib Pajak di Bidang Pendataan dan Pendaftaran.

3. Formulir SPOPD sebagaimana dimaksud pada ayat (1) wajib diisi dengan

benar, jelas, lengkap dan ditandatangani oleh Wajib Pajak dengan

melampirkan :

a. Fotocopy identitas diri / penanggung jawab / penerima kuasa (KTP, SIM,

b. Fotocopy Akte pendirian perusahaan;

c. Surat keterangan domisili tempat usaha;

d. Surat izin usaha dari instansi yang berwenang; dan

e. Surat kuasa apabila pemilik / pengelola usaha / penanggung jawab

berhalangan dengan disertai fotocopy KTP, SIM, paspor dari pemberi

usaha.

4. Formulir SPOPD sebagaimana dimaksud pada ayat (3) harus disampaikan ke

Bidang Pendataan dan Pendaftaran, paling lambat 7 (tujuh) hari sejak tanggal

diterima.

5. Wajib Pajak yang telah mendaftarkan usahanya sebagaimana dimaksud pada

ayat (1), Kepala Dinas menerbitkan :

a. Surat pengukuhan sebagai Wajib Pajak dengan sistem pemungutan pajak

yang dikenakan;

b. Kartu NPWPD;

6. Apabila Wajib Pajak tidak melaksanakan kewajiban sebagaimana dimaksud

pada ayat (2), Kepala Dinas mendaftarkan usaha Wajib Pajak dengan

menerbitkan NPWPD secara jabatan.

Setelah Wajib Pajak melakukan Pendaftaran, Wajib Pajak wajib melakukan

pelaporan, adapun mekanisme Pelaporan adalah sebagai berikut :

1. setiap Wajib Pajak Parkir, wajib menerima dan mengisi SPTPD dengan benar,

jelas, lengkap dan ditandatangani oleh Wajib Pajak serta menyampaikannya

2. SPTPD sebagaimana dimaksud pada ayat (1), diambil sendiri oleh Wajib

Pajak di Bidang Pendataan dan Pendaftaran.

3. SPTPD berisikan pelaporan atas omzet penerimaan bruto Wajib Pajak atas

penyediaan pelayanan parkir dengan dipungut bayaran, termasuk persewaan

lahan parkir dan jasa penunjang lainnya sebagai kelengkapan fasilitas parkir

yang sifatnya memberikan kemudahan dan kenyamanan.

4. Penyampaian SPTPD sebagaimana dimaksud pada ayat (1), dilakukan paling

lama 15 (lima belas) hari setelah berakhirnya masa pajak.

5. Apabila batas waktu penyampaian SPTPD jatuh pada hari libur, maka batas

waktu penyampaian SPTPD jatuh pada 1 (satu) hari kerja berikutnya.

6. Penyampaian SPTPD sebagaimana dimaksud pada ayat (1) harus disertai

lampiran dokumen berupa :

a. Rekapitulasi omzet penerimaan bulan yang bersangkutan.

b. Rekapitulasi penggunaan berikut tindasan karcis parkir atau struk cash

register; dan

c. Bukti setoran pajak yang telah dilakukan (tindasan SSPD).

7. SPTPD dianggap tidak disampaikan apabila tidak ditandatangani oleh Wajib

Pajak sebagaimana dimaksud pada ayat (1) dan tidak melampirkan keterangan

atau dokumen sebagaimana dimaksud pada ayat (6).

8. Untuk kepentingan pemungutan Pajak Parkir, Dinas mengukuhkan

Setelah Wajib Pajak Parkir melakukan pelaporan, maka Dinas Pendapatan

Daerah Kota Medan akan melakukan Mekanisme Pengenaan/Penetapan dan

Pemungutan kepada Wajib Pajak Parkir berdasarkan ketentuan yang berlaku.

Adapun mekanisme pengenaan / penetapan dan pemungutan Pajak parkir

adalah sebagai berikut :

1. Pajak Parkir dipungut dengan System Self Assesment yang memberikan

kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajak terutang kepada Dinas

Pendapatan.

2. Wajib Pajak dapat menghitung, memperhitungkan dan melaporkan sendiri

pajak yang terutang sebagaimana dimaksud pada ayat (1), menggunakan

SPTPD.

Setelah ditetapkan mekanisme pengenaan / penetapan, Dinas Pendapatan

Daerah Kota Medan melakukan mekanisme Pemungutan.

Adapun mekanisme pemungutan adalah sebagai berikut :

1. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala

Dinas atau Pejabat yang ditunjuk dapat menerbitkan :

a. SKPDKB dalam hal :

1. Apabila berdasarkan hasil pemeriksaan atau keterangan lain, pajak

yang terutang tidak atau kurang bayar ;

2. Apabila SPTPD tidak disampaikan kepada Kepala Dinas dalam

secara tertulis tidak disampaikan pada waktunya sebagaimana

ditentukan dalam Surat Teguran ;

3. Kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang

dihitung secara jabatan.

4. SKPDKBT, apabila ditemukan data baru dan/atau data yang semula

belum terungkap yang menyebabkan penambahan jumlah pajak

yang terutang.

b. SKPDN, apabila jumlah pajak yang terutang sama besarnya dengan

jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

2. Jumlah kekurangan pajak yang terutang dalam SKPDKB sebagaimana

dimaksud pada ayat (1) huruf a angka 1 dan angka 2, dikenakan sanksi

administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari

pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama

24 ( dua puluh empat ) bulan dihitung sejak saat terutang pajak sampai

dengan diterbitkannya SKPDKB.

3. Jumlah pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada

ayat (1) huruf a angka 3, ditetapkan secara jabatan dengan dikenakan

sanksi administrasi berupa kenaikan pajak sebesar 25% (dua puluh lima

persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar

untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak

4. Jumlah kekurangan pajak yang terutang dalam SKPDKBT sebagaimana

dimaksud pada ayat (1) huruf b, dikenakan sanksi administrasi berupa

kenaikan pajak sebesar 100% (seratus persen) dari jumlah kekurangan

pajak tersebut.

5. Kenaiikan pajak sebagaimana dimaksud pada ayat (4), tidak dikenakan

apabila wajib pajak melaporkan sendiri kekurangan pajak yang terutang

sebelum dilakukan tindakan pemeriksaan.

6. SKPDKBT sebagaimana dimaksud pada ayat (4) tidak dapat diterbitkan

sebelum didahului dengan penerbitan SKPDKB sebagaimana dimaksud

pada ayat (3).

7. SKPDKBT sebagaimana dimaksud pada ayat (4) dapat diterbitkan lebih

dari 1 ( satu) kali untuk masa pajak atau tahun pajak yang sama sepanjang

ditemukan lagi data yang belum terungkap yang menyebabkan

penambahan jumlah pajak terutang.

8. Pajak terutang yang ditetapkan secara jabatan sebagaimana dimaksud

dalam Pasal 7 ayat (3) adalah penetapan besarnya pajak terutang yang

dilakukan oleh Kepala Dinas atau Pejabat yang ditunjuk, berdasarkan data

yang ada atau keterangan lain yang dimiliki Dinas Pendapatan.

9. Penetapan besarnya pajak secara jabatan sebagaimana dimaksud pada ayat

(1) dapat dilakukan apabila :

a. Wajib pajak tidak menyelenggarakan pembukuan dan pencatatan

b. Wajib Pajak menyelenggarakan pembukuan dan pencatatan tetapi

tidak lengkap dan/atau tidak benar;

c. Wajib Pajak tidak mau menunjukkan pembukuan dan/atau menolak

untuk diperiksa dan/atau menolak memberikan keterangan pada saat

dilakukan pemeriksaan

d. Wajib Pajak tidak mau menunjukkan pembukuan dan/atau menolak

untuk diperiksa dan/atau menolak memberikan keterangan pada saat

dilakukan pemeriksaan.

e. Wajib Pajak tidak menggunakan bon penjualan atau bill yang berseri

dan bernomor urut;

f. Wajib Pajak yang wajib melegalisasi bon penjualan atau bill (karcis

parkir), akan tetapi tidak melegalisasinya tanpa ada persetujuan

Kepala Dinas ;dan/atau

g. Wajib Pajak melanggar ketentuan yang diatur dalam Peraturan Kepala

Daerah ini.

10.Sebelum dikenakan perhitungan pajak secara jabatan, petugas pemeriksa

harus terlebih dahulu melakukan prosedur pemeriksaan sesuai ketentuan

peraturan Perundang-undangan yang berlaku.

11.Penetapan pajak secara jabatan dapat didasarkan pada data omzet yang

diperoleh melalu salah satu atau lebih dari 3 (tiga) cara/metode

pemeriksaan dengan tahapan prioritas sebagai berikut;

b. Berdasarkan hasil pengamatan langsung di lokasi tempat usaha Wajib

Pajak;dan

c. Berdasarkan data pembanding.

12.Pemeriksaan hasil kas opname sebagaimana dimaksud pada ayat (4) huruf

a. dilakukan sesuai prosedur yang lazim dan dilakukan

sekurang-kurangnya sebanyak 5 (lima) kali kunjungan dengan waktu dan hari yang

berbeda.

13.Hasil kas opname sebagaimana dimaksud pada ayat (5) akan dipakai

sebagai nilai omzet per hari yang merupakan nilai rata-rata dari

keseluruhan penerimaan kas menurut hasil kas opname tersebut.

14.Pemeriksaan berdasarkan hasil pengamatan langsung di lokasi tempat

usaha Wajib Pajak sebagaimana dimaksud pada ayat (4) huruf b, dilakukan

dengan tindakan penungguan (penggedokan) sekurang-kurangnya

sebanyak 10 (sepuluh) kali sesuai jam operasi balik secara terus menerus

maupun berselang.

15.Berdasarkan hasil pengamatan langsung sebagaimana dimaksud pada ayat

(7), omzet/penerimaan ditaksir dan dihitung berdasarkan rata-rata jumlah

kendaraan yang parkir per hari dan rata-rata besarnya pembayaran yang

dilakukan per kendaraan berdasarkan tarif parkir yang ada pada Wajib

Pajak.

16.Pemeriksaan berdasarkan data pembanding sebagaimana dimaksud pada

Wajib Pajak dengan kondisi usaha yang sejenis atau sekelas antara lain

dari fasilitas, kapasitas, klasifikasi, lokasi usaha dan lain-lain secara

proporsional atau kondisi usaha antara tahun atau bulan yang sedang

diperiksa dengan tahun atau bulan sebelumnya.

17.Data pembanding sebagaimana dimaksud pada ayat (9) dapat diperoleh

berdasarkan data yang ada di Dinas Pendapatan, atau sumber lain yang

dapat dipercaya.

Berdasarkan peraturan Walikota Medan Nomor 57 Tahun 2011 tentang

petunjuk teknis pelaksanaan peraturan daerah kota Medan Nomor 10 Tahun 2011

tentang Pajak Parkir. Pada BAB IV tentang karcis parkir pasal 17 ayat 1 sampai

dengan 4 menyatakan :

1. Setiap wajib Pajak Parkir dalam mencatat transaksi / penerimaan

pembayaran atas pelayanan penyediaan tempat penyelenggaraan parkir,

wajib menggunakan karcis parkir yang telah diperporasi oleh Dinas

Pendapatan, kecuali ada izin persetujuan dari Kepala Dinas.

2. Karcis Parkir sebagaimana dimaksud pada ayat (1) dapat dibuat / dicetak

atas biaya yang ditanggung sendiri oleh wajib pajak atau disediakan Dinas

Pendapatan.

3. Karcis Parkir yang pengadaannya dibuat / dicetak sendiri oleh wajib pajak

sebelum digunakan dalam transaksi / pennerimaan pembayaran, terlebih

4. Pajak yang menggunakan karcis Parkir yang tidak diperporasi oleh Dinas

Pendapatan, dikenakan sanksi administrasi berupa kenaikan sebesar 400 %

(empat ratus persen) dari dasar pengenaan pajak.

Pada pasal 18 Tata cara penggunaan karcis parkir diatur sebagi berikut :

a. Karcis parkir dibuat sekurang-kurangnya 3 (tiga) rangkap dengan

atau tanpa warna berbeda dan harus memuat :

a. Catatan tentang kendaraan bermotor roda dua, roda empat, roda

enam dan seterusnya yang memasuki lokasi / tempat parkir ;

1. Nomor urut dan seri ;

2. Nama dan alamat usaha ;

3. Macam, jenis kuantum, biaya parkir per kendaraan ;

4. Jumlah pajak parkir yang harus dipungut.

b. Karcis Parkir harus digunakan secara berurutan dimulai dari nomor

terkecil dan seri huruf menurut alpabet.

c. Karcis Parkir harus diserahkan kepada subjek pajak pada saat wajib

pajak mengajukan jumlah yang harus dibayar oleh subjek pajak.

d. Karcis Parkir yang telah dibayar oleh subjek pajak atau konsumen,

diserahkan :

1. Lembar kesatu, untuk subjek pajak atau konsumen ;

2. Lembar kedua, untuk Dinas Pendapatan ;

3. Lembar ketiga, untuk wajib pajak yang bersangkutan.

1. Dasar Pengenaan Pajak Parkir

Dasar pengenaan pajak parkir adalah jumlah pembayaran atau yang

seharusnya dibayar kepada penyelenggara tempat parkir. Dalam hal parkir

diselenggarakan sendiri, dasar pengenaan sebagai mana dimaksud pada ayat (1)

dihitung dengan memperhitungkan jenis tarif, area parkir, waktu dan jumlah

kendaraan. Pembayaran parkir sebagaimana dimaksud pada ayat (1) adalah jenis

tarif sewa parkir yang meliputi tarif tetap, progresif, vallet dan parkir area khusu

(insidentil). Jumlah yang seharusnya dibayar sebagaimana dimaksud pada ayat (1)

termasuk potongan harga parkir dan parkir Cuma-Cuma yang diberikan kepada

penerima jasa parkir.

2. Tarif Pajak Parkir

Tarif Pajak Parkir ditetapkan sebagai berikut :

a. Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa parkir tetap

dikenakan tarif sebesar 20 % (dua puluh persen) dari pembayaran ;

b. Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa parkir progresif

dikenakan pajak parkir sebesar 25 % (dua puluh lima persen) dari

pembayaran ; dan

c. Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa parkir vallet

3. Cara Perhitungan Pajak Parkir

Cara perhitungan Pajak Parkir :

1. Roda empat

a. Untuk parkir tetap tarif dasar maksimal adalah sebesar Rp 2.000 ;

b. Untuk parkir progresif, tarif dasar maksimal adalah sebesar Rp 2.000

untuk lima jam pertama, dan penambahan sebesar Rp 1.000 per satu

jam berikutnya ;

c. Untuk parkir vallet tarif dasar maksimal sebesar Rp 25.000

2. Roda dua tarif dasar tetap maksimal sebesar Rp 1.000

3. Tidak dibedakan tarif parkir pada hari-hari tertentu

Cara perhitungan besarnya Pajak Parkir yang terutang :

Besaran pokok Pajak Parkir yang terutang dihitung dengan cara

mengalikan tarif Pajak dengan dasar pengenaan pajak. Secara umum

perhitungan pajak parkir adalah sesuai dengan rumus berikut :

Contoh Perhitungan Pajak Parkir yang terutang :

Dany memiliki sebuah swalayan besar di kota Medan, swalayan tersebut

memiliki area parkir yang di komersilkan (setiap kendaraan di pungut bayaran), Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

selama 1 bulan mendapat penghasilan dari parkir pengunjungnya sebesar Rp

4.000.000 (empat juta rupiah). Berapakah Pajak Parkir yang harus dibayar dany

untuk bulan tersebut?

Jawab :

Pajak yang harus dibayar adalah = 20% x Rp 4.000.000

= Rp 800.000

Jadi, Pajak Parkir sebesar Rp 800.000 (delapan ratus ribu rupiah)

disetorkan kepada Dinas Pendapatan Daerah kota Medan. Penyetoran Pajak

BAB IV

ANALISIS DAN EVALUASI A. Mekanisme Pengenaan dan Pemungutan

Setiap pekerjaan pasti memiliki suatu proses atau mekanisme untuk

mencapai hasil yang direncanakan. Begitu pula dalam melakukan pengenaan dan

pemungutan pada Pajak Parkir. Berdasarkan data yang di dapat Penulis pada Dinas

Pendapatan Daerah Kota Medan Pada Peraturan Walikota Medan Nomor 57

Tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Kota Medan Nomor

10 Tahun 2011 pada Pasal 6 menyatakan bahwa :

3. Pajak Parkir dipungut dengan System Self Assesment yang memberikan

kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajak terutang kepada Dinas Pendapatan.

4. Wajib Pajak dapat menghitung, memperhitungkan dan melaporkan sendiri pajak

yang terutang sebagaimana dimaksud pada ayat (1), menggunakan SPTPD.

5. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala Dinas

atau Pejabat yang ditunjuk dapat menerbitkan :

c. SKPDKB dalam hal :

5. Apabila berdasarkan hasil pemeriksaan atau keterangan lain, pajak yang

terutang tidak atau kurang bayar ;

6. Apabila SPTPD tidak disampaikan kepada Kepala Dinas dalam jangka

waktu 15 (lima belas) hari sejak diterima dan setelah ditegur secara

7. Kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang dihitung

secara jabatan.

d. SKPDKBT, apabila ditemukan data baru dan/atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

e. SKPDN, apabila jumlah pajak yang terutang sama besarnya dengan jumlah

kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

6. Jumlah kekurangan pajak yang terutang dalam SKPDKB sebagaimana dimaksud

pada ayat (1) huruf a angka 1 dan angka 2, dikenakan sanksi administrasi berupa

bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau

terlambat dibayar untuk jangka waktu paling lama 24 ( dua puluh empat ) bulan

dihitung sejak saat terutang pajak sampai dengan diterbitkannya SKPDKB.

7. Jumlah pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat (1)

huruf a angka 3, ditetapkan secara jabatan dengan dikenakan sanksi administrasi

berupa kenaikan pajak sebesar 25% (dua puluh lima persen) sebulan dihitung dari

pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua

puluh empat) bulan dihitung sejak saat terutangnya pajak sampai dengan

diterbitkannya SKPDKB.

8. Jumlah kekurangan pajak yang terutang dalam SKPDKBT sebagaimana dimaksud

pada ayat (1) huruf b, dikenakan sanksi administrasi berupa kenaikan pajak

sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

9. Kenaikan pajak sebagaimana dimaksud pada ayat (4), tidak dikenakan apabila

sebelum dilakukan tindakan pemeriksaan.

10.SKPDKBT sebagaimana dimaksud pada ayat (4) tidak dapat diterbitkan sebelum

didahului dengan penerbitan SKPDKB sebagaimana dimaksud pada ayat (3).

11.SKPDKBT sebagaimana dimaksud pada ayat (4) dapat diterbitkan lebih dari 1 (

satu) kali untuk masa pajak atau tahun pajak yang sama sepanjang ditemukan lagi

data yang belum terungkap yang menyebabkan penambahan jumlah pajak

terutang.

12.Pajak terutang yang ditetapkan secara jabatan sebagaimana dimaksud dalam Pasal

7 ayat (3) adalah penetapan besarnya pajak terutang yang dilakukan oleh Kepala

Dinas atau Pejabat yang ditunjuk, berdasarkan data yang ada atau keterangan lain

yang dimiliki Dinas Pendapatan.

13.Penetapan besarnya pajak secara jabatan sebagaimana dimaksud pada ayat (1)

dapat dilakukan apabila :

h. Wajib pajak tidak menyelenggarakan pembukuan dan pencatatan omzet

usahanya;

i. Wajib Pajak menyelenggarakan pembukuan dan pencatatan tetapi tidak

lengkap dan/atau tidak benar;

j. Wajib Pajak tidak mau menunjukkan pembukuan dan/atau menolak untuk

diperiksa dan/atau menolak memberikan keterangan pada saat dilakukan

pemeriksaan.

k. Wajib Pajak tidak menggunakan bon penjualan atau bill yang berseri dan

l. Wajib Pajak yang wajib melegalisasi bon penjualan atau bill (karcis parkir),

akan tetapi tidak melegalisasinya tanpa ada persetujuan Kepala Dinas

;dan/atau

m. Wajib Pajak melanggar ketentuan yang diatur dalam Peraturan Kepala Daerah

ini.

14.Sebelum dikenakan perhitungan pajak secara jabatan, petugas pemeriksa harus

terlebih dahulu melakukan prosedur pemeriksaan sesuai ketentuan peraturan

Perundang-undangan yang berlaku.

15.Penetapan pajak secara jabatan dapat didasarkan pada data omzet yang diperoleh

melalu salah satu atau lebih dari 3 (tiga) cara/metode pemeriksaan dengan tahapan

prioritas sebagai berikut;

d. Berdasarkan hasil kas opname;

e. Berdasarkan hasil pengamatan langsung di lokasi tempat usaha Wajib

Pajak;dan

f. Berdasarkan data pembanding.

16.Pemeriksaan hasil kas opname sebagaimana dimaksud pada ayat (4) huruf a.

dilakukan sesuai prosedur yang lazim dan dilakukan sekurang-kurangnya

sebanyak 5 (lima) kali kunjungan dengan waktu dan hari yang berbeda.

17.Hasil kas opname sebagaimana dimaksud pada ayat (5) akan dipakai sebagai nilai

omzet per hari yang merupakan nilai rata-rata dari keseluruhan penerimaan kas

menurut hasil kas opname tersebut.

Pajak sebagaimana dimaksud pada ayat (4) huruf b, dilakukan dengan tindakan

penungguan (penggedokan) sekurang-kurangnya sebanyak 10 (sepuluh) kali

sesuai jam operasi balik secara terus menerus maupun berselang.

19.Berdasarkan hasil pengamatan langsung sebagaimana dimaksud pada ayat (7),

omzet/penerimaan ditaksir dan dihitung berdasarkan rata-rata jumlah kendaraan

yang parkir per hari dan rata-rata besarnya pembayaran yang dilakukan per

kendaraan berdasarkan tarif parkir yang ada pada Wajib Pajak.

20.Pemeriksaan berdasarkan data pembanding sebagaimana dimaksud pada ayat (4)

huruf c, dilakukan dengan cara membandingkan kondisi usaha Wajib Pajak

dengan kondisi usaha yang sejenis atau sekelas antara lain dari fasilitas, kapasitas,

klasifikasi, lokasi usaha dan lain-lain secara proporsional atau kondisi usaha antara

tahun atau bulan yang sedang diperiksa dengan tahun atau bulan sebelumnya.

21.Data pembanding sebagaimana dimaksud pada ayat (9) dapat diperoleh

berdasarkan data yang ada di Dinas Pendapatan, atau sumber lain yang dapat

dipercaya.

Berdasarkan Penjelasan yang sudah diuraikan diatas dapat di analisis

bahwa mekansisme pengenaan dan pemungutan harus dilakukan dengan teratur,

menyeluruh serta harus berurutan. Hal ini agar mekanisme berjalan dengan lancar dan

tepat.

B. Analisa Kendala yang Dihadapi

Berdasarkan proses pemungutan Pajak Parkir yang dilakukan oleh Dinas

1. Adanya keterlambatan Wajib Pajak dalam pengisian Surat Pemberitahuan

(SPT) pada Pajak Parkir.

2. Terlambatnya setoran Pajak Parkir atau pembayaran Pajak Parkir.

3. Masih kurangnya kesadaran Wajib Pajak Parkir dalam melunasi kewajiban

membayar Pajak Parkir. Hal ini disebabkan karena masyarakat belum

sepenuhnya menyadari bahwa pajak tersebut digunakan untuk kepentingan

pembangunan daerahnya sendiri.

4. Memungut pembayaran Parkir di pelataran Parkir di luar tarif yang telah

ditentukan.

5. Melakukan kegiatan Parkir kendaraan di tempat parkir tanpa izin Kepala

Daerah.

6. Wajib Pajak belum sepenuhnya mengerti bahwa parkir di luar badan jalan

dengan parkir memakai badan jalan adalah berbeda. Parkir di luar badan jalan

Pajaknya di laporkan kepada Dinas Pendapatan Daerah, sedangkan Parkir

memakai badan jalan, Pajaknya di laporkan kepada Dinas Perhubungan.

C. Upaya Penyelesaian Kendala

Adapun upaya penyelesaian yang dilakukan oleh Dinas Pendapatan Daerah

Kota Medan, yaitu :

1. Meningkatkan setoran pajak parkir dari setoran yang lama.

2. Menuangkan temuan dilapangan sesuai dengan hasil verifikasi.

3. Melakukan sosialisasi atas Peraturan Daerah mengenai Pajak Parkir kepada

langsung yaitu dengan mendatangi wajib pajak yang belum melunasi

pajaknya, juga secara tidak langsung yaitu dengan memasang

spanduk-spanduk, memasang billboard, yang isinya menghimbau masyarakat untuk

membayar pajak daerah, dalam hal ini Pajak Parkir.

4. Melakukan pemeriksaan ke lapangan atas pemungutan pembayaran parkir di

pelataran parkir diluar tarif yang telah ditentukan.

5. Melakukan pemeriksaan ke lapangan atas kegiatan parkir kendaraan di tempat

parkir tanpa izin Kepala Daerah di tindak lanjut.

6. Melakukan penjelasan bahwa Pajak Parkir yang di pungut oleh Dinas

Pendapatan Daerah adalah parkir di luar badan jalan seperti parkir pada pusat

perbelanjaan, Rumah sakit, bandara dan lain-lain. Sedangkan Pajak Parkir

yang di pungut oleh Dinas Perhubungan adalah parkir yang menggunakan

badan jalan seperti, parkir yang di pungut bayaran di pinggir jalan.

D. Target dan Realisasi Penerimaan Pajak Parkir

Dalam penetapan Pajak Parkir, Pemerintahan Daerah menetapkan target

yang hendak dicapai. Agar lebih jelasnya, penulis akan menggambarkan

penerimaan Pajak Parkir pada Dinas Pendapatan Kota Medan dapat dilihat pada

Target dan Realisasi Pajak Parkir

TAHUN TARGET (Rp) REALISASI (Rp) PERSENTASE(%)

2011 Rp 11.216.150.000 Rp 5.884.401.086 52.46 %

2012 Rp 16.000.000.000 Rp 6.838.441.855 42.74 %

2013 Rp 10.000.000.000 Rp 7.340.782.715 73.41 %

2014 Rp 10.000.000.000 Rp 8.296.753.514 82.97 %

2015 Rp 11.000.000.000 Rp 12.410.898.289 112.83 %

Sumber data dari Dinas Pendapatan Daerah Kota Medan

Pada tahun 2011 target yang ditetapkan adalah sebesar Rp 11.216.150.000

namun kenyataan dilapangan realisasi penerimaan hanya mencapai target sebesar

Rp 5.884.401.086 dengan persentase 52,46 %. Pada tahun 2012 target yang

ditetapkan sebesar Rp 16.000.000.000 namun kenyataan di lapangan realisasi

penerimaan hanya mencapai target sebesar Rp 6.838.441.855 dengan persentase

42,74 %. Pada tahun 2013 target yang ditetapkan lebih sedikit dibanding tahun

2012 yaitu sebesar Rp 10.000.000.000 namun kenyataan di lapangan realisasi

penerimaan hanya mencapai target sebesar Rp 7.340.782.715 dengan persentase

73.41 %. Pada tahun 2014 target penerimaan sama dengan tahun sebelumnya yaitu

sebesar Rp 10.000.000.000 namun kenyataan di lapangan realisasi penerimaan

hanya mencapai target sebesar Rp 8.296.753.514 dengan persentase 82,97 %. Pada

11.000.000.000 dan realisasi penerimaan berhasil melewati target yaitu sebesar Rp

12.410.898.289 dengan persentase 112,83 %.

Tidak tercapainya target penerimaan Pajak Parkir pada tahun 2011, 2012,

2013, dan 2014 dikarenakan kurangnya kesadaran Wajib Pajak dalam membayar

Pajak terutangnya, dalam hal ini Wajib Pajak juga cenderung menunda-nunda

pembayaran ataupun cenderung menghindari pembayaran pajak. Namun di

samping itu juga dapat disebabkan karena berkurangnya efektivitas petugas Pajak

untuk lebih memaksimalkan kinerja dalam hal pemungutan Pajak Parkir,

Berdasarkan tabel diatas, target dan realisasi penerimaan Pajak Parkir selama 5

tahun, hanya pada Tahun 2015 target dan realisasi dapat tercapai. Namun

selebihnya tidak mencapai target dan realisasi penerimaan Pajak Parkir.

Melalui upaya-upaya yang telah dan sedang dilakukan oleh Dinas

Pendapatan Kota Medan, diharapkan untuk tahun-tahun berikutnya realisasi

penerimaan Pajak Parkir dapat mencapai ataupun melebihi target penerimaan

Pajak Parkir yang telah ditetapkan. Dengan adanya peningkatan tersebut, maka

akan meningkatkan pendapatan daerah yang bersumber dari pajak, sehingga dapat

mendukung pelaksanaan pembangunan di daerah.

Oleh karena itu, dibutuhkan adanya komitmen dan kerjasama antara

petugas dengan masyarakat yang menjadi wajib pajak. Dengan cara meningkatkan

setoran pajak dari setoran yang lama, melaksanakan pembayaran sesuai dengan

waktu yang telah ditetapkan dan menuangkan temuan yang ada dilapangan sesuai

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Sebagai Hasil Akhir penulisan Laporan Tugas Akhir ini, penulis akan

memaparkan beberapa kesimpulan berdasarkan uraian-uraian yang telah penulis

bahas di bab-bab sebelumnya mengenai Mekanisme Pengenaan dan Pemungutan

Pajak Parkir pada Dinas Pendapatan Daerah Kota Medan. Beberapa kesimpulan

yang dapat diuraikan penulis adalah sebagai berikut :

1. Pajak Parkir adalah Pajak atas penyelenggaraan tempat parkir di luar badan

jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan

kendaraan bermotor. Tarif Pajak Parkir dikenakan atas jumlah penerimaan

penyelenggaraan parkir yang berasal dari pembayaran atau yang seharusnya

dibayar untuk pemakaian tempat parkir sebagaimana ditetapkan dalam Harga

Tanda Parkir (HTP).

2. Selama 5 (lima) tahun anggaran yaitu anggaran 2011 sampai dengan 2014

tidak memenuhi target dan realisasi penerimaan Pajak Parkir, namun

anggaran pada tahun 2015 telah memenuhi bahkan melewati target dan

realisasi penerimaan Pajak Parkir pada Dinas Pendapatan Daerah Kota

Medan.

3. Dalam pencapaian target penerimaan Pajak Parkir terdapat beberapa faktor

55

melunasi kewajiban membayar Pajak Parkir dan melakukan kegiatan parkir

kendaraan ditempat parkir tanpa izin Kepala Daerah.

4. Wajib Pajak masih belum memahami Pajak Parkir yang di pungut Dinas

Pendapatan Daerah Kota Medan dengan Retribusi Parkir yang di pungut oleh

Dinas Perhubungan.

5. Untuk meningkatkan penerimaan Pajak Parkir pada Dinas Pendapatan Daerah

Kota Medan, di perlukan komitmen dan kerjasama antara petugas pajak

dengan wajib pajak untuk meningkatkan setoran pajak dari setoran yang

lama, melaksanakan pembayaran sesuai dengan waktu dan menuangkan

temuan yang ada di lapangan sesuai dengan hasil verifikasi agar tujuan yang

ingin dicapai oleh pemerintah daerah dapat terlaksana sesuai dengan yang

telah direncanakan.

B. Saran

Agar pelaksanaan pemungutan terhadap Pajak Parkir di Kota Medan dapat

dilaksanakan dengan baik, dan memperoleh hasil yang optimal. Adapun

saran-saran yang dapat disampaikan yaitu :

1. Diharapkan bagi Dinas Pendapatan Daerah Kota Medan dan penyelenggara

parkir sebagai mitranya dapat memaksimalkan kerja agar dapat meminimalkan

kendala-kendala di lapangan yang sering terjadi.

2. Dalam menetapkan target Pajak Parkir pada tahun-tahun yang akan tercapai,

hendaknya benar-benar melihat atau meninjau kondisi di lapangan. Sejauh

56

3. Perlu diadakan penyuluhan baik langsung maupun tidak langsung kepada

masyarakat mengenai perpajakan, khusunya Pajak Daerah yang dilakukan

secara teratur dan memberikan kemudahan dalam pengurusan perolehan izin

Pajak Parkir kepada wajib pajak.

4. Adanya peningkatan terhadap penyelenggara perparkiran, dengan memberikan

21

i BAB II

GAMBARAN UMUM KANTOR DINAS PENDAPATAN DAERAH KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Dinas pendapatan daerah kota Medan dahulu hanya satu unit kerja yang

kecil yaitu sub-bagian penerimaan pada bagian keuangan dengan tugas pokoknya

mengelola bidang penerimaan / pendapatan daerah. Mengingat pada saat itu

potensi pajak maupun retribusi daerah di kota Medan belum begitu banyak, maka

dalam sub-bagian penerimaan tidak terdapat seksi atau urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta potensi pajak/retribusi daerah kota Medan, sub-bagian tersebut di

atas ditingkatkan menjadi bagian dengan nama bagian IX yang tugas pokoknya

mengelola penerimaan dan pendapatan daerah. Bagian IX tersebut terdiri dari

beberapa seksi dengan pola pendekatan secara sektoral pungutan daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang penyeragaman struktur organisasi Dinas Pendapatan

Daerah Provinsi dan Kabupaten/Kotamadya di seluruh Indonesia, maka

pemerintah kota Medan menetapkan Peraturan Daerah Nomor12 Tahun 1978

tentang struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan

sebagaimana dimaksudkan dalam Instruksi Mendagri. Struktur Organisasi Dinas

Pendapatan Daerah yang baru ini dipimpin oleh seorang Kepala Dinas yang terdiri

Seiring dengan meningkatnya pembangunan dan pertumbuhan wajib

pajak/retribusi daerah, struktur Organisasi Dinas Pendapatan selama ini dibentuk

dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut

perlu dirubah secara fungsional.

Dengan keputusan Menteri dalam Negeri Nomor 973-442, tahun1988,

tanggal 26 mei 1988 tentang sistem dan prosedur perpajakan/retribusi daerah dan

pendapatan daerah lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten/Kota

dan Surat Edaran Menteri dalam Negeri 061/1861/PUOD, tanggal 2 mei 1988

tentang Organisasi Dinas Pendapatan Daerah Kotamadya Medan menjadi

Peraturan Daerah Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi

dan Tata kerja Dinas Pendaapatan Kotamadya Daerah TK.II Medan.

Dalam perkembangan selanjutnya dengan keputusan Menteri Dalam

Negeri dan Otonomi Daerah Nomor 50 Tahun 2000, tentang Pedoman susunan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah

Kota Medan membentuk Organisasi dan Tata Kerja Dinas-Dinas daerah

dilingkungan Pemerintah Kota Medan sebagaimana diatur dan ditetapkan dalam

Peraturan daerah Kota Medan Nomor 4 Tahun 2001,sehingga Peraturan Daerah

Kotamadya Daerah TK II Medan Nomor 16 Tahun 1990 dinyatakan tidak berlaku

dan diganti dengan SK. Walikota Medan Nomor 25 Tahun 2002 tentang Susunan

Organisasi Dinas Pendapatan Daerah Kota Medan. Sebagai unsur pelaksana

Pemerintah Kota Medan dalam bidang pungutan pajak, retribusi daerah dan

Dinas Pendapatan Daerah di pimpin oleh seorang kepala Dinas yang

berada dan bertanggung jawab kepada kepala daerah melalui sekretaris daerah,

terdiri dari 1(satu). Bagian Tata Usaha dengan 4(empat) sub bagian dan 5(lima)

sub dinas dengan masing-masing 4(empat) seksi kelompok jabatan fungsional.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan

aktifitasnya, kantor dinas pendapatan daerah kota Medan telah membuat struktur

organisasi. Struktur organisasi merupakan salah satu sarana untuk mencapai tujuan

yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan

yang baik antara pimpinandengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota

Medan dan untuk pencapaian tujuanmaka diadakan pembagian tugas dan fungsi

masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya

pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan

penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan

adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem

koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak

bawahan bertanggung jawab kepada pimpinan atas pekerjaan yang diberikan

kepadanya. Adapun susunan organisasi Dinas Pendapatan Daerah Kota Medan

berdasarkan keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang

Adapun susunan organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari :

Ketentuan Umum

Dalam Peraturan Walikota yang dimaksud yaitu :

a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Pemerintah Kota Medan

c. Walikota adalah Walikota Medan

d. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan

e. Dinas adalah Dinas Pendapatan Kota Medan

f. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

g. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

h. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang

tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai

kebutuhan daerah.

Organisasi 1. Dinas

2. Sekretariat, membawakan :

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan, membawahkan :

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan, membawahkan :

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah, membawahkan :

a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan lain-lain

7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Daerah Kota Medan

1. Dinas

Dinas yang berkedudukan dibawah dan bertanggung jawab kepada Walikota

melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian

urusan pemerintah daerah di bidang pendapatan daerah berdasarkan asas otonomi

dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan.

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang

pendapatan.

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan.

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung

jawab kepada kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan

sebagian tugas dinas lingkup kesekretariatan meliputi pengelolaan administrasi

umum, keuangan dan penyusunan program. Adapun fungsi sekretariat adalah

sebagai berikut :

a. Penyusunan rencana, program, dan kegiatan kesekretariatan.

b. Pengkoordinasian penyusunan perencanaan program Dinas.

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi, ketatalaksanaan.

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas.

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

Bagian Sekretariat terdiri dari beberapa sub dan tugas-tugas pokok, yaitu :

a) Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada

dibawah dan bertanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas Sub Dinas Umum mempunyai tugas

dan fungsi :

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian

tugas Sekretariat lingkup administrasi umum.

2. Sub Bagian Umum menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum

b. Penyusunan bahan petunjuk teknis pengelolahan administrasi

umum

c. Pengelolaan administrasi umum yang meliputi pengelolaan tata

naskah Dinas, penataan kearsipan, perlengkapan, dan

d. Pengelolaan administrasi keuangan

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan

pelaksanaan tugas.

h. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai

dengan tugas dan fungsinya.

b) Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh kepala Sub Bagian, yang

berada dibawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai Tugas dan fungsi :

1. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan

sebagian tugas sekretariat lingkup pengelolaan administrasi keuangan.

2. Dalam melaksanakn tugas pokok, Sub Bagian Keuangan

menyelenggarakan fungsi :

a. Penyusunan rencana, porgram, dan kegiatan Sub Bagian

Keuangan

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi

keuangan

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan

administrasi keuangan

e. Penyusnunan laporan keuangan Dinas

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas

h. Pelaksanaan tugas lain dan diberikan oleh sekretaris sesuai

dengan tugas dan fungsinya

c) Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub

Bagian, yang berada dan tanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas, Sub Bagian Penyusunan Program

mempunyai tugas dan fungsi :

1. Sub Bagian Penyusunan Program mempunyai tugas pokok

melaksanakan sebagian tugas sekretariat lingkup penyusunan program

dan pelaporan

2. Dalam melaksanakan tugas pokok, Sub Bagian Penyusunan Program

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian

Penyusunan Program

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana

c. Penyiapan bahan penyusunan rencana dan program dinas

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas

f. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai

dengan dan fungsinya.

3. Sub Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

a. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup Pendataan, pendaftaran, pemeriksaan penetapan,

dan pengelolaan data informasi.

b. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan

menyelenggarakan fungsi :

1) Penyusunan rencana, program, dan kegiatan bidang pendataan dan

penetapan.

2) Penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran,

pemeriksaan penetapan, pengolahan data dan informasi.

3) Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib

retribusi dan pendapatan daerah lainnya

Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD),

hasil pemeriksaan dari instansi yang terkait.

5) Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya.

6) Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak

dan Wajib Retribusi.

7) Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan

dan penetapan.

8) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

Adapun Bidang Pendataan dan Pendaftaran terdiri dari beberapa seksi dan

tugas-tugas pokok, yaitu :

a. Seksi Pendataan dan Pendaftaran

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup pendataan dan

pendaftaran.

2. Dalam melaksanakan tugas pokok, Seksi Pendataan dan

Pendaftaran menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan seksi Pendataan dan

Pendaftaran

b. Penyusunan bahan petunjuk teknis lingkup Pendataan dan

c. Pelaksanaan Pendataan Objek Pajak Daerah / Retribusi Daerah

dan Pendataan daerah lainnya melalui Surat Pemberitahuan

Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi

Daerah (SPTRD)

d. Pelaksanaan Pendaftaran Wajib Pajak / Retribusi Daerah

formulir Pendaftaran

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib

Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan

surat perpajakan daerah lainnya yang berkaitan dengan

pendaftaran dan pendataan

b. Seksi Pemeriksaan

1. Seksi ini mempunyai tugas pokok sebagian bidan pendataan dan

penetapan lngkup pemeriksaan.

2. Dalam melaksanakan tugas pokok, seksi pemeriksaan berfungsi :

a. Penyiapan rencana, program, dan kegiatan seksi pemeriksaan

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim

pemeriksa

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan

subjek pajak

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

c. Seksi Penetapan

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas

bidang pendataan dan penetapan pokok pajak daerah/pokok

retribusi daerah.

2. Dalam melaksanakan tugas pokok, seksi penetapan

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan seksi penetapan

b. Penyusunan bahan petunjuk teknis lingkup penetapan

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak

daerah / pokok retribusi daerah

d. Penyiapan penerbitan, pendistribusian, serta penyimpanan

arsip surat perpajakan daerah / retribusi daerah yang berkaitan

dengan penetapan

e. Pelaksanaan perhitungan jumlah angsuran pembayaran /

penyetoran atas permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan

pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup data dan informasi.

2. Dalam melaksanakan tugas pokok, seksi pengolahan data dan

informasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan seksi data dan

informasi

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan

informasi

c. Pengumpulan dan pengolahan data objek pajak daerah /

retribusi daerah

d. Penuangan hasil pengolahan data dan informasi data kedalam

kartu data

e. Pengiriman kartu data kepada seksi penetapan

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan

pelaksanaan tugas

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas.

1) Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan,

dan restitusi.

2) Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan

fungsi yaitu :

a. Penyusunan rencana, program, dan kegiatan Bidang Penagihan.

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan,

perhitungan, pertimbangan dan restitusi.

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya.

d. Pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya.

e. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya.

f. Pelaksanaan telaan dan saran pertimbngan terhadap keberatan wajib pajak

atas permohonan wajib pajak.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

penagihan.

h. Pelaksanaan tugas lan yang diberikan oleh kepada Kepala Dinas sesuai

dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok,

a. Seksi Pembukuan dan Verifikasi

1. Seksi Pembukuan dan Verifikasi mempunyai tugas pokok

melaksanakan sebagian tugas bidang penagihan lingkup pembukuan

dan verifikasi.

2. Dalam melaksanakan tugas pokok, seksi pembukuan dan verifikasi

menyelenggarakan fungsi :

a. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan

penerimaan pajak daerah / retribusi daerah dan penetapan daerah

lainnya

b. Pelaksanaan pembukuan dan verifikasi penerimaan dan

pengeluaran benda berharga serta pencatatan uang dari hasil

pungutan benda berharga kedalam kartu persediaan benda berharga

c. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya

d. Penyiapan bahan dan data laporan tentang realisasi penerimaan,

pengeluaran dan sisa persediaan benda berharga secara berkala

b. Seksi Penagihan dan Perhitungan

1. Seksi Penagihan dan Perhitungan mempunyai tugas pokok

melaksanakan tugas bidang penagihan dan perhitungan.

2. Dalam melaksanakan tugas pokok, seksi penagihan dan perhitungan

a. Penyiapan bahan dan data pelaksanaan penagihan atas tunggakan

pajak daerah, retribusi daerah dan pendapatan daerah

b. Penyiapan bahan dan data penerbitan dan pendistribusian dan

penyimpanan arsip surat perpajakan daerah / retribusi daerah yang

berkaitan dengan penagihan.

c. Seksi Pertimbangan dan Restitusi

1. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok

melaksanakan sebagian tugas bidang penagihan lingkup pertimbangan

dan restitusi.

2. Dalam melaksanakan tugas pokok, seksi pertimbangan dan restitusi

menyelenggarakan fungsi :

a. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib

pajak

b. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah

yang dapat diberikan restitusi dan atau pemindahbukuaan

c. Penyiapan surat keputusan Kepala Dinas tentang pemberian

restitusi dan atau pemindahbukuan

d. Penerimaan surat keberatan dari wajib pajak / retribusi

e. Penelitian keberatan dari wajib pajak / wajib retribusi

f. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib

retribusi

Dinas tentang persetujuan atau penolakan atas keberatan

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada

dibawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasl Pendapatan mempunyai tugas pokok dan fungsi, yaitu :

1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan

bagi hasil dan perundang-undangan dan pengkajian pendapatan.

2. Dalam melaksanakan tugas pokok bidang bagi hasil pendapatan

menyelenggarakan fungsi :

a. Penyusunan rencana, program, kegiatan bidang bagi hasil pendapatan.

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan.

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak,

DAU, DAK,dan lain-lain pendapatan yang sah.

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan

bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan

pajak provinsi dan dana bagi hasil pajak/ bukan pajak pusat, DAU, DAK,

f. Pelaksanaan pengkajian peraturan perundang-undangan dan pengkajian

hasil pendapatan daerah di bidang dana perimbangan, dan lain-lain

pendapatan yang sah.

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi

hasil pendapatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok,

yaitu :

a. Seksi Bagi Hasil Pajak

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

bagi hasil pendapatan lingkup bagi hasil pajak.

2. Dalam melaksanakan tugas pokok, seksi bagi hasil pajak

menyelenggarakan fungsi :

a. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak

Terutang (SPPT) dan Daftar Himpunan Pokok Pajak ( DHPP) /

Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan

Bangunan

b. Pelaksanaan penagihan Pajak Bumi dan Bangunan

c. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya,

membantu menyampaikan Surat Pemberitahuan Objek Pajak

penerimaan kembali hasil pengisian SPOP dan mengirimkannya

kepada Kantor Pelayanan PBB

b. Seksi Bagi Hasil Bukan Pajak

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

hasil pendapatan lingkup bagi hasil bukan pajak.

2. Dalam melaksanakan tugas pokok seksi bagi hasil bukan pajak

menyelenggarakan fungsi, yaitu pelaksanaan perhitungan dan

penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak

pusat, DAU, DAK, dan lain-lain bukan pendapatan yang sah.

c. Seksi Penatausahaan Bagi Hasil

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

bagi hasil pendapatan lingkup penatausahaan bagi hasil.

2. Dalam melaksanakan tugas pokok, seksi penatausahaan bagi hasil

menyelenggarakan fungsi :

a. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan

b. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang sah.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

bagi hasil pendapatan lingkup peraturan perundang-undangan dan

2. Dalam melaksanakan tugas pokok, seksi peraturan

perundang-undangan dan pengkajian pendapatan menyelenggarakan fungsi, yaitu

penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

tentang pelaksanaan peraturan perundang-undangan dan pengkajian

atas penerimaan pendapatan dana perimbangan, dan lain-lain

pendapatan yang sah.

6. Bidang Pengembangan Pendapatan Daerah

Bidang pengembangan pendapatan daerah dipimpin oleh Kepala Bidang,

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bidang pengembangan pendapatan daerah mempunyai tugas pokok dan

fungsi, yaitu :

1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas dinas lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain.

2. Dalam melaksanakan tugas pokok bidang pengembangan pendapatan daerah

menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan bidang pengembangan

pendapatan daerah.

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain.

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

d. Penghitungan potensi pajak dan retribusi daerah.

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta tugas-tugas pokok,

yaitu :

a. Seksi Pengembangan Pajak

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan pajak.

2. Dalam melaksanakan tugas pokok, seksi pengembangan pajak

menyelenggarakan fungsi :

a. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang pajak daerah

b. Penyiapan bahan dan data pengkajian pengembangan potensi

pajak.

b. Seksi Pengembangan Retribusi

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan retribusi.

2. Dalam melaksanakan tugas pokok, seksi pengembangan retribusi

a. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang retribusi daerah

b. Penyiapan bahan dan data pengkajian penegembangan potensi

retribusi daerah

c. Pelaksanaan tugas lain yaitu bahan dan data pengkajian

pengembangan potensi retribusi daerah.

c. Seksi Pengembangan Pendapatan lain-lain

1. Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang

pengembangan pendapatan lain-lain.

2. Dalam melaksanakan tugas pokok, seksi pengembangan pendapatan

lain-lain menyelenggarakan fungsi :

a. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang pendapatan lain-lain

b. Penyiapan bahan dan data pengkajian pengembangan potensi

pendapatan lain-lain.

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi unit pelaksanaan

teknis ditetapkan lebih lanjut dengan peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan sebagian

tugas dinas sesuai dengan keahlian dan kebutuhan.

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang

diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

2. Setiap kelompok jabatan fungsional, dipimpin oleh tenaga fungsional senior

yang ditunjuk.

3. Jumlah tenaga fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

4. Jenis dan jenjang jabatan fungsional diatur berdasarkan perundang-undangan.

D. Visi dan Misi Dinas Pendapatan Daerah Kota Medan

Visi Dispenda Medan yaitu “Terwujudnya Pendapatan Daerah Sebagai

Andalan Pembiayaan Pembangunan Daerah”

Sedangkan Misi Dinas Pendapatan Daerah Kota Medan, yaitu :

a. Meningkatkan kualitas pelayanan terhadap sumber dan pengelola pendapatan

daerah.

b. Meningkatkan sarana dan prasarana dinas.

c. Intensifikasi dan ekstensifikasi subjek dan objek pajak.

Tabel 1.1

Gambaran Jumlah Pegawai Dinas Pendapatan Daerah Kota Medan 2016

NO JENIS BIDANG JUMLAH

1

Pegawai Negeri Sipil

(PNS)

Sekretariat 68

Bidang Pengembangan

Pendapatan Daerah

28

Bidang Penagihan 27

Bidang Pendataan &

Penetapan (DATAP)

81

Bidang Bagi Hasil

Pendapatan (BHP)

82

Unit Pelaksana Teknis

(UPT)

77

2 Pegawai Honor

Diperbantukan Dari

Kantor Walikota

46

Dinas Pendapatan Kota

Medan

28

Penempatan Bidang BHP 35

TNI Yang Dikaryakan 1

3 Pegawai UPT

UPT I 47

UPT III 58

UPT IV 49

UPT V 51

UPT VI 47

UPT VII 43

TOTAL

KESELURUHAN

834 Orang

Sumber : Dinas Pendapatan Daerah Kota Medan Keterangan :

PNS di UPT : I. 14 Orang IV. 9 Orang VII. 6 Orang

II. 11 Orang V. 8 Orang

Tabel 2.2

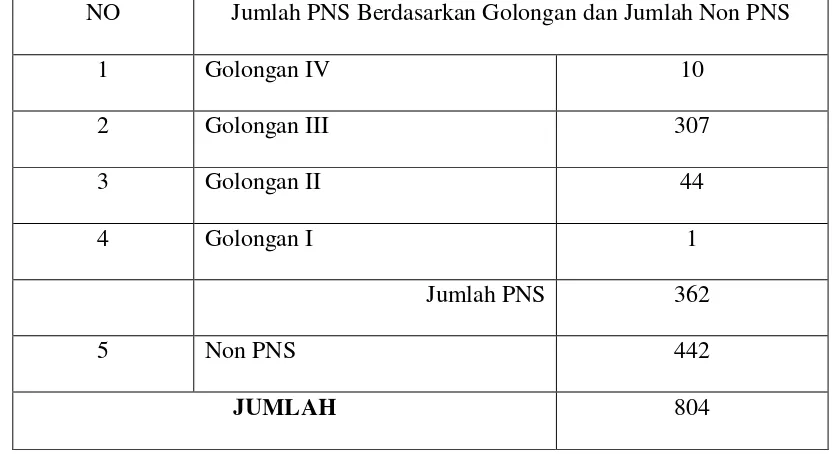

Jumlah PNS / Non PNS Berdasarkan Golongan

NO Jumlah PNS Berdasarkan Golongan dan Jumlah Non PNS

1 Golongan IV 10

2 Golongan III 307

3 Golongan II 44

4 Golongan I 1

Jumlah PNS 362

5 Non PNS 442

JUMLAH 804

i BAB I PENDAHULUAN A. LATAR BELAKANG

Pajak merupakan sumber penerimaan terpenting di Indonesia. Oleh karena itu

Pemerintah selalu mengupayakan bagaimana cara meningkatkan penerimaan Pajak.

Semakin tinggi penerimaan Pajak di Indonesia, semakin tinggi pula kualitas

pembangunan, ekonomi, dan pendidikan. Sehingga Negara Indonesia dapat bersaing

dengan Negara lain. Namun untuk mewujudkan hal ini sangatlah membutuhkan

sumber dana yang besar. Salah satu sumber dana tersebut berasal dari masyarakat

dengan membayar Pajaknya.

Berdasarkan Undang-Undang Nomor 16 Tahun 2009, Pajak adalah kontribusi

wajib kpeada Negara yang terutang oleh Orang pribadi atau Badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran

rakyat.

Untuk mewujudkan suatu kemandirian Negara dalam hal pembiayaan

pembangunan yaitu dengan cara menggali sumber-sumber dana yang berasal dari

dalam Negeri berupa Pajak Daerah dan Retribusi Daerah. Pajak memiliki peran

penting sebagai suatu sumber penerimaan utama Negara, baik untuk penerimaan oleh

Pemerintah Pusat maupun Pemerintah Daerah. Berdasarkan pelaku pemungutannya,

pajak dibedakan atas dua yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat yang di

11

dan Pajak pertambahan nilai. Pajak Daerah di pungut oleh Pemerintah Daerah itu

sendiri. Dengan adanya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, maka Pemerintah Daerah diberikan wewenang dan

tanggung jawab untuk mengatur rumah tangga daerahnya sendiri melalui sistem

otonomi daerah.

Daerah otonom harus memiliki kewenangan dan kemampuan keuangan

untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan

keuangan sendiri untuk membiayai penyelenggaraan Pemerintah Daerahnya,

sehingga Pendapatan Asli Daerah (PAD) khususnya Pajak Daerah dan Retribusi

Daerah harus menjadi sumber keuangan terbesar. Sumber Pendapatan Daerah

terdiri dari : Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman

Daerah, lain-lain Penerimaan Daerah yang sah. Pajak Daerah adalah kontribusi

wajib kepada Daerah otonom (daerah) yang terutang oleh orang pribadi atau

Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat.

Pemberlakuan Pajak Daerah dan Retribusi Daearh sebagai sumber

penerimaan daearah pada dasarnya tidak hanya menjadi urusan Pemerintah daerah,

tetapi juga berkaitan dengan masyarakat. Setiap orang pribadi atau Badan yang

menikmati jasa yang diberikan oleh Pemerintah Daerah harus membayar Pajak

Daerah yang terutang. Salah satu Lembaga yang berperan aktif dalam mengelola

12

i

Dinas Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian

urusan Pemerintah daerah dibidang Pendapatan Daerah be