ABSTRAK

Pengaruh Pembelajaran, Citra Merek, dan Pelayanan Prima Terhadap Keputusan Menabung Pada Bank Agris Cabang Lampung

Oleh

Muhammad Gigih Tamara

Pada era globalisasi saat ini, kegiatan pelayanan jasa sangat mendominasi kehidupan sehari-hari. Salah satu kegiatan jasa yang sangat dibutuhkan saat ini adalah jasa perbankan. Kegiatan perbankan adalah bentuk jasa yang merupakan salah satu unsur yang memiliki peranan penting dalam menunjang perekonomian serta kelancaran pembangunan nasional. Saat ini Bank adalah kegiatan jasa yang sangat penting bagi pertumbuhan ekonomi nasional. Selain itu Bank juga sangat dibutuhkan oleh masyarakat, akan tetapi persaingan di dunia Perbankan kian kompetitif.

keputusan menabung pada Bank Agris cabang Lampung.

Manfaat penelitian ini adalah sebagai sumbangan pemikiran kepada Bank Agris cabang Lampung dalam menentukan kebijakan pemasaran yang diperlukan sehingga target penjualan dapat tercapai. Hipotesis yang dirumuskan adalah Keputusan menabung nasabah pada Bank Agris cabang Lampung dipengaruhi oleh pembelajaran, citra merek dan pelayanan prima. Untuk menjawab hipotesis tersebut digunakan model analisis regresi linier berganda, ternyata secara statistik baik secara bersama-sama maupun secara parsial hipotesis tersebut dapat diuji.

Berdasarkan hasil penelitian diketahui ada pengaruh pembelajaran (X1), citra merek (X2), dan pelayanan prima (X3) secara statistik terhadap keputusan menabung pada Bank Agris cabang Lampung. Besarnya pengaruh variable bebas tersebut terlihat dari nilai koefisien determinasi (R2) = 0,500. Ini berarti

sumbangan seluruh variable bebas terhadap keputusan menabung pada Bank Agris cabang Lampung adalah sebesar 50% dan sisanya yang juga 50% dipengaruhi oleh faktor lain yang tidak dibahas di dalam penelitian ini.

I. PENDAHULUAN

1.1Latar Belakang

Pada era globalisasi saat ini, kegiatan pelayanan jasa sangat mendominasi kehidupan sehari-hari. Salah satu kegiatan jasa yang sangat dibutuhkan saat ini adalah jasa perbankan. Perbankan adalah bentuk jasa yang merupakan salah satu unsur yang memiliki peranan penting dalam menunjang perekonomian serta kelancaran pembangunan nasional. Dalam tata perekonomian modern, kegiatan lalu lintas perekonomian banyak memerlukan jasa bank, terutama penyaluran dana yang bersifat produktif dan menyangkut penyimpanan serta penarikan dana dari masyarakat yang sangat dibutuhkan untuk pembangunan di bidang ekonomi nasional. Karena peranan bank dalam perekonomian sangat penting, maka setiap negara mengeluarkan peraturan tentang perbankan. Di Indonesia masalah yang berkaitan dengan perbankan diatur dalam Undang-undang No.7 tahun 1992, yaitu bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.

a. Sebagai tempat menghimpun dana dari masyarakat. Bank bertugas mengamankan uang tabungan masyarakat dan deposito berjangka serta simpanan dalam rekening koran atau giro.

b. Sebagai penyalur dana atau pemberi kredit. Bank bertugas memberikan kredit bagi masyarakat yang membutuhkan, terutama untuk usaha-usaha produktif.

c. Sebagai pemberi jasa pelayanan. Bank memberikan jasa pelayanan pembayaran, pertukaran, pembiayaan, perdagangan luar negeri, dan lain-lain.

d. Sebagai lembaga yang mengatur peredaran uang. Bank sebagai lembaga yang mempunyai wewenang mencetak dan mengedarkan uang perlu menjaga keseimbangan peredaran uang agar tidak terjadi inflasi atau deflasi.

e. Sebagai lembaga yang menjaga kestabilan nilai uang. Bank bertugas mengatur peredaran uang, menyediakan jaminan uang emas untuk setiap mata uang yang baru dicetak dan diedarkan.

Saat ini Bank adalah sektor jasa yang sangat penting bagi pertumbuhan ekonomi nasional. Selain itu Bank juga banyak dicari dan dibutuhkan oleh masyarakat, akan tetapi persaingan di dunia Perbankan kian kompetitif. Oleh karena itu Bank harus pintar dalam memasarkan produk-produknya.

Saat ini Bank Agris memiliki 9 kantor Cabang dan kantor kas, yaitu di Jakarta Mangga Besar, Jakarta Mampang, Jakarta Ancol, Bogor, Karawaci, Lampung, Medan, Surabaya, dan Solo.

Jenis produk-produk simpanan dari Bank Agris adalah Tabungan (Agris petani dan Agris plus), Deposito (Rupiah dan USD) serta Giro.

Untuk produk-produk pinjaman dari bank Agris adalah KPR, KPM, PRK, Investasi, Modal Kerja, dan KTA.

Menurut Kotler (2008:10)

Pemasaran adalah suatu proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan

menciptakan, menawarkan dan bertukar sesuatu yang bernilai satu sama lain.

Sehubungan dengan keberadaan konsumen dan beragamnya perilaku mereka maka produsen harus benar-benar tanggap untuk melakukan pengamatan terhadap apa yang menjadi keinginan dan kebutuhan dari konsumennya agar terjadi

hubungan yang saling menguntungkan antara produsen dan konsumen. Jadi pada dasarnya pengusaha mempunyai kewajiban untuk memenuhi dan memuaskan konsumen melalui produk yang ditawarkan.

Menurut Kotler (2008:202) ada beberapa faktor yang mempengaruhi perilaku konsumen, yaitu :

a. Faktor Budaya

b. Faktor Sosial

Perilaku konsumen juga dipengaruhi oleh faktor sosial seperti kelompok acuan, keluarga, serta peran dan status sosial.

c. Faktor Pribadi

Keputusan pembelian juga dipengaruhi oleh karakteristik pribadi. Karakteristik tersebut meliputi usia, dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, serta kepribadian dan konsep diri pembeli. d. Faktor Psikologis

Pilihan pembelian seseorang dipengaruhi oleh empat faktor psikologis utama yaitu motivasi, persepsi, pembelajaran serta keyakinan dan sikap.

Dari konsep teori di atas disebutkan bahwa salah satu proses pengambilan keputusan yang dilakukan oleh konsumen dalam pembelian suatu produk khususnya produk tabungan Bank Agris didasari karena faktor psikologis yaitu adanya pembelajaran yang meliputi perubahan perilaku seseorang yang timbul dari pengalaman.

Menurut Kotler (2008:217)

Pembelajaran adalah perubahan perilaku seseorang yang timbul dari pengalaman. Belajar adalah proses perubahan tingkah laku yang harus dapat diukur. Bila pembelajar (peserta didik) berhasil belajar, maka respon bertambah, tetapi bila tidak belajar maka respon akan berkurang, sehingga secara formal hasil belajar harus bisa diamati dan diukur.

Berdasarkan laporan tahunan Bank Agris 2011 disebutkan bahwa untuk menimbulkan efek yang baik dalam hal kerjasama dengan nasabah maka bank bekerja berdasarkan prinsip-prinsip dasar yang menjadi acuan tata kelola organisasi, yaitu :

Keterbukaan, yaitu keterbukaan dalam mengemukakan informasi terhadap seluruh nasabah.

Akuntabilitas, yaitu kejelasan fungsi dan pelaksanaan organisasi bank. Tanggung jawab, yaitu kesesuaian pengelolaan dengan peraturan undang-undang dan dapat dipertanggung jawabkan kepada nasabah.

Independensi, yaitu pengelolaan bank secara profesional.

Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi hak-hak nasabah serta para pemegang saham.

Apabila keadaan yang sesungguhnya sesuai dengan selera individu, maka kepuasan akan diperoleh.

Selain itu citra merek juga akan sangat berpengaruh di dalam membentuk perilaku konsumen dalam pengambilan keputusan ketika melakukan pembelian. Menurut Aaker dalam Susanto dan Wijanarko (2004), merek adalah nama dan atau simbol yang bersifat membedakan (seperti sebuah logo, cap, atau kemasan) untuk

mengidentifikasikan barang atau jasa dari seorang penjual atau kelompok penjual tertentu, serta membedakannya dari barang atau jasa yang dihasilkan para pesaing, dan pada akhirnya merek akan membentuk perilaku konsumen dalam

pengambilan keputusan ketika melakukan pembelian. Dalam hal memperkenalkan merek, Bank Agris belum banyak melakukannya. Hal ini dapat terlihat dengan tidak adanya promosi-promosi di media elektronik seperti televisi. Hanya ada promosi di beberapa media cetak pada tahun 2012 dan hal itu pun terkait dengan rencana perusahaan seperti pembukaan kantor cabang baru yang tidak terkait secara langsung terhadap perkenalan merek. Selain itu ada beberapa tanggung jawab sosial yang sudah coba dijalankan oleh Bank Agris, salah satunya adalah dengan memberikan bantuan berupa pembangunan perpustakaan dengan berbagai macam koleksi buku di tambak udang milik Charoen Pokphand grup yang

merupakan mitra usaha Bank Agris.

Melayani semua segmen masyarakat yang mewakili nilai dan program dari keperdulian terhadap lingkungan dan tanggung jawab sosial.

Concern pada konsumen yang merupakan pendekatan dari orientasi pada pelanggan (customer orientation).

Selain pembelajaran dan citra merek ada faktor lain yang akan membentuk perilaku konsumen dalam pengambilan keputusan pembelian yaitu pelayanan prima (service excellent) dari merek itu sendiri, yang dimaksud di sini adalah pelayanan prima yang diberikan oleh Bank Agris Cabang Lampung kepada nasabah ataupun calon nasabah. Pelayanan prima adalah kepedulian kepada pelanggan dengan memberikan layanan terbaik untuk memfasilitasi kemudahan pemenuhan kebutuhan dan mewujudkan kepuasannya agar mereka selalu loyal kepada perusahaan (Barata, 2004:27). Dalam memberikan pelayanan yang prima sebagai usaha untuk membentuk perilaku konsumen dalam pengambilan

keputusan pembelian, pihak perbankan dapat berpedoman pada variabel

pelayanan prima yang dijelaskan oleh Barata (2004:31). Variabel pelayanan prima tersebut ialah kemampuan (ability), sikap (attitude), penampilan (appearance), perhatian (attention), tindakan (action), dan tanggung jawab (accounttability). Pada sebuah Bank, yang menjadi ujung tombak dalam pelayanan prima adalah keberadaan dari front liner. Berdasarkan laporan tahunan Bank Agris 2011

Dari pengertian tersebut pelayanan prima (service excellent) dari Bank Agris akan semakin menguatkan konsumen tersebut di dalam mengambil keputusan

pembelian. Jika konsumen sudah cukup puas kepada pelayanan prima yang diberikan maka konsumen akan menjatuhkan pilihan kepada produk tersebut.

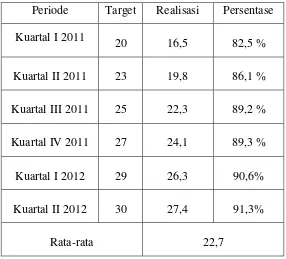

Tabel 1. Target dan Realisasi Tabungan Bank Agris Cabang Lampung (Dalam Miliar Rupiah)

Periode Target Realisasi Persentase Kuartal I 2011

20 16,5 82,5 %

Kuartal II 2011 23 19,8 86,1 %

Kuartal III 2011 25 22,3 89,2 %

Kuartal IV 2011 27 24,1 89,3 %

Kuartal I 2012 29 26,3 90,6%

Kuartal II 2012 30 27,4 91,3%

Rata-rata 22,7

Sumber : Bank Agris Cabang Lampung, 2012

Tabel 2. Realisasi Tabungan Bank Agris Di Beberapa Cabang Pada Akhir 2011 (Dalam Miliar Rupiah)

Cabang Realisasi Medan

28,5

Lampung 24,1

Jakarta 38,2

Semarang 15,9

Solo 26,6

Surabaya 31,2

Sumber : Bank Agris cabang Lampung, 2012

Tabel 2. menunjukkan penghimpunan tabungan pada Bank Agris Cabang Lampung berada pada urutan nomor dua terendah. Hal ini menunjukkan bahwa tidak ada yang salah pada produk tabungannya, akan tetapi ada suatu

permasalahan pada Bank Agris Cabang Lampung yang harus segera ditemukan solusinya demi meningkatkan realisasi tabungan dan dapat bersaing dengan beberapa cabang lain.

“Pengaruh Pembelajaran, Citra Merek, dan Pelayanan Prima Terhadap Keputusan Menabung Pada Bank Agris Cabang Lampung”.

1. 2 Permasalahan

Pada uraian sebelumnya menyebutkan bahwa Bank Agris Cabang Lampung tidak dapat memberikan pelayanan prima bagi nasabah serta tidak berhasil

memperkenalkan citra merek dengan baik. Hal tersebut menimbulkan masalah yaitu realisasi tabungan yang terus bergerak naik akan tetapi tidak pernah

mencapai target yang telah ditetapkan oleh perusahaan. Realisasi tabungan Bank Agris Cabang Lampung hanya menduduki peringkat ke lima dari enam kantor cabang yang ada.

Berdasarkan uraian tersebut, maka dapat dirumuskan suatu permasalahan yaitu : Apakah pembelajaran, citra merek, dan pelayanan prima berpengaruh terhadap keputusan menabung pada Bank Agris Cabang Lampung ?

1.3 Tujuan dan Manfaat Penelitian

a. Untuk mengetahui ada pengaruh antara pembelajaran, citra merek, dan pelayanan prima terhadap keputusan menabung pada Bank Agris Cabang Lampung.

II. LANDASAN TEORI

2.1 Teori Pemasaran

Pemasaran merupakan salah satu dari kegiatan pokok yang dilakukan oleh perusahaan untuk mempertahankan kelangsungan hidupnya, untuk berkembang dan mendapatkan laba. Pemasaran adalah sebuah fungsi bisnis yang

mengidentifikasikan kebutuhan dan keinginan pelanggan, menentukan pasar sasaran yang paling dapat dilayani, baik oleh perusahaan dan merancang program produk, jasa dan program yang tepat untuk melayani pasar. Tujuan pemasaran adalah menciptakan kepuasan pelanggan, dengan membangun hubungan timbal balik yang menguntungkan dengan pelanggan. kebijakan-kebijakan yang tepat agar yang diinginkan perusahaan tersebut diatas dapat diraih.

Definisi yang lebih luas yang dapat menerangkan secara jelas arti pentingnya pemasaran diungkapkan oleh beberapa ahli-ahli ekonomi antara lain sebagai berikut:

Menurut Kotler (2008:10)

Pemasaran adalah proses sosial dan managerial dengan mana seseorang atau kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai.

Menurut Kotler dan Armstrong (2001 :7)

Sedangkan menurut Drucker (Kotler 2008:10)

Tujuan Pemasaran adalah mengetahui dan memahami pelanggan dengan baik sehingga produk atau jasa itu cocok dengan pelanggan dan selanjutnya mampu menjual dirinya sendiri.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa pemasaran adalah keseluruhan aktivitas perusahaan yang meliputi riset, perencanaan, penetapan harga, promosi dan distribusi produksi untuk memuaskan kebutuhan dan keinginan pengonsumsi, sekaligus menghasilkan laba yang optimal bagi perusahaan.

2.2 Teori Perilaku Konsumen

Menurut Swastha dan Handoko (2000:10) menyatakan bahwa :

Perilaku konsumen adalah kegiatan individu yang secara langsung terlibat dalam mendapatkan dan menggunakan barang-barang dan jasa, termasuk didalamnya proses pengambilan keputusan pada persiapan dan penentuan kagiatan-kegiatan tersebut.

Menurut The American Marketing Association (Nugroho, 2003:7) :

Perilaku konsumen merupakan interaksi dinamis antara afeksi dan kognisi, perilaku dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka.

Sedangkan menurut Sumarwan (2003:25) :

Perilaku konsumen adalah proses pengambilan keputusan dan aktivitas fisik dalam mengevaluasi, memperoleh, menggunakan dan menghabiskan barang atau jasa.

1. Teori Ekonomi Mikro

Para ahli ekonomi klasik adalah kelompok profesional pertama yang menyusun teori perilaku konsumen. Menurut teori tersebut keputusan untuk membeli merupakan hasil perhitungan ekonomis rasional yang sadar.

2. Teori Psikologis

Teori psikologis ini mendasarkan diri pada faktor-faktor psikologis individu yang selalu dipengaruhi oleh kekuatan-kekuatan lingkungan. Pada pokoknya teori ini merupakan penerapan dari teori-teori bidang psikologi dalam

menganalisis perilaku konsumen.

Ada beberapa teori yang termasuk dalam teori psikologis yang secara garis besar dibagi dalam dua bagian yaitu:

a. Teori Belajar

Teori belajar dikembangkan oleh Ivan Pavlov (dalam Kotler 2008:217). Teori ini didasarkan atas empat komponen pokok yaitu : Drive, Clue, Response dan Reinforcement.

b.Teori Psikonalitis

Teori psikonalitis didasarkan pada teori psikonalisa dari Freud (Kotler 2008:215). Menurut Freud perilaku manusia dipengaruhi oleh adanya keinginan yang

terpaksa dan adanya motif yang tersembunyi. 3. Teori Sosiologis

Teori ini menitikberatkan pada hubungan dan pengaruh antara individu yang dikaitkan dengan perilaku mereka. Jadi lebih mengutamakan perilaku

Teori sosiologis mengarahkan analisa perilaku pada kegiatan kelompok, seperti keluarga, teman-teman sekerja, perkumpulan olahraga, dan sebagainya.

4. Teori Antropologis

Teori antropologis menekankan perilaku pembelian dari suatu kelompok masyarakat. Namun kelompok-kelompok masyarakat yang lebih diutamakan dalam teori antropologi ini bukannya kelompok kecil seperti keluarga tetapi kelompok besar seperti kebudayaan (kultur) subkultur dan kelas-kelas sosial.

2.3 Pengertian Pembelajaran

Dalam pengertian sehari-hari belajar dapat diartikan sebagai perubahan-perubahan perilaku yang terjadi sebagai hasil akibat dari adanya pengalaman. Pentingnya belajar karena belajar adalah hal yang menyebabkan, menyalurkan dan

mendukung prilaku manusia. Pembelajaran yang dimiliki tiap konsumen sangat berpengaruh terhadap keputusan yang akan diambil. Pengertian belajar menurut para ahli antar lain adalah :

Menurut Kotler (2008:217) Pembelajaran meliputi perubahan perilaku seseorang yang timbul dari pengalaman. Belajar adalah proses perubahan tingkah laku yang harus dapat diukur. Bila pembelajar (peserta didik) berhasil belajar, maka respon bertambah, tetapi bila tidak belajar maka respon akan berkurang, sehingga secara formal hasil belajar harus bisa diamati dan diukur.

yang dialami sendiri. Definisi tersebut menjelaskan bahwa pembelajaran merupakan hasil pengetahuan dan pengalaman yang diperoleh.

Teori belajar dari Pavlov (Kotler 2008:217) yaitu ; Dorongan (drive) adalah rangsangan yang kuat dalam diri seseorang yang memaksanya untuk berbuat. Petunjuk (clue) adalah rangsangan yang lemah, yang menentukan dimana dan bagaimana tanggapan subyek. Contohnya ajakan dari seorang teman atau

keluarga, melihat iklan baik dari media cetak maupun elektronik atau mendengar tentang penjualan dengan harga khusus. Tanggapan (response) merupakan reaksi seseorang terhadap suatu kombinasi petunjuk. Penguat (reinforcement) terjadi bila perilaku individu terbukti dapat memberikan kepuasan.

2.4 Pengertian Citra Merek

American Marketing Association mendefinisikan merek sebagai nama, istilah, tanda, simbol, atau desain atau kombinasi semuanya yang dimaksudkan untuk mengidentifikasikan barang atau jasa seseorang atau sekelompok penjual dan untuk membedakannya dari barang atau jasa pesaing (Kotler 2008:82).

Citra merek adalah sekumpulan asosiasi merek yang terbentuk di benak para konsumen (Rangkuti 2002:43).

Atribut produk, manfaat dan perilaku secara umum, terkait kualitas dan inovasi.

Orang dan relationship, terkait orientasi pada pelanggan (customer orientation).

Nilai dan program, terkait keperdulian lingkungan dan tanggung jawab sosial.

Kredibilitas perusahaan (corporate credibility), terkait keahlian, kepercayaan dan menyenangkan.

2.5 Pengertian Pelayanan Prima

Pelayanan prima secara harfiah berarti pelayanan yang sangat baik atau pelayanan terbaik. Pelayanan prima adalah faktor kunci dalam keberhasilan suatu

perusahaan. Jika bisnis tumbuh berkembang dan tetap bisa bertahan dalam persaingan maka keuntungan serta pendapatan juga harus dapat meningkat (Sukmawati, 2011).

Definisi pelayanan prima mengandung 3 hal pokok yaitu adanya pendekatan sikap yang berkaitan dengan kepedulian terhadap pelanggan, upaya melayani dengan tindakan yang terbaik dan berorientasi pada standar layanan tertentu (Swastika, 2005:3).

Dalam memberikan pelayanan yang prima sebagai usaha untuk mencapai

Kemampuan Sikap

Penampilan Perhatian Tindakan

Tanggung jawab

Sedangkan menurut Tjiptono (2002:58) pelayanan prima terdiri dari 4 unsur pokok, yaitu :

Kecepatan Ketepatan Keramahan Kenyamanan

2.6 Proses Pengambilan Keputusan Pembelian

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut: Pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku setelah pembelian secara rinci tahap-tahap tersebut antar lain (Nugroho, 2003:16) :

1. Pengenalan masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan, pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan kondisi yang diinginkan.

2. Pencarian informasi

3. Evaluasi alternatif

Yaitu bagaimana konsumen memproses informasi tentang pilihan merek untuk membuat keputusan akhir.

4. Keputusan membeli

Pada tahap evaluasi konsumen membentuk preferensi terhadap merek-merek yang terdapat pada peringkat pilihan, konsumen juga membentuk tujuan membeli untuk merek yang paling disukai. Dua faktor yang dapat mempengaruhi tujuan membeli dan keputusan membeli. Faktor pertama adalah sikap orang lain dan yang kedua faktor keadaan yang tidak terduga.

5. Perilaku sesudah pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami beberapa tingkatan kepuasan. Konsumen tersebut juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar.

6. Kepuasan sesudah pembelian

Kepuasan pembeli merupakan fungsi dari dekatnya antar harapan dari pembeli tentang produk dan kemampuan dari produk tersebut.

7. Tindakan-tindakan sesudah pembelian

Jika konsumen merasa puas dengan produk yang ia pakai maka ia akan memperlihatkan kemungkinan yang lebih tinggi untuk membeli produk itu lagi. Konsumen yang tidak puas akan berusaha mengurangi

8. Penggunaan dan pembuangan sesudah pembelian

Para pemasar harus mengontrol bagaimana pembeli menggunakan dan membuang suatu produk. Pemasar perlu mempelajari pemakaian dan

pembuangan produk untuk mendapatkan isyarat-isyarat dari masalah-masalah dan peluang-peluang yang mungkin ada.

Dengan pemahaman kebutuhan proses pembelian konsumen adalah sangat penting dalam membangun strategi pemasaran yang efektif dan pemasar dapat mengambil isyarat-isyarat penting bagaimana kebutuhan pembeli.

Individu mempunyai beberapa peranan dalam pengambilan keputusan pembelian yaitu: (Swastha dan Handoko, 2000:13)

1. Pengambil Inisiatif (initiator), yaitu orang yang pertama menyarankan atau yang memikirkan isu untuk melakukan pembelian.

2. Pemberi pengaruh (influencer), yaitu orang yang pandangannya atau pendapatnya mempengaruhi keputusan pembelian.

3. Pengambil keputusan (decider), yaitu yang akhirnya menentukan keseluruhan atau sebagian keputusan membeli atau tidak.

4. Pembeli (buyer), yaitu orang melakukan pembelian yang sebenarnya. 5. Pemakai (user), yaitu orang yang menggunakan produk atau jasa yang telah

dibeli.

2.7 Kajian Penelitian Terdahulu

Beberapa penelitian terdahulu yang menjadi acuan dan pembanding bagi penelitian ini dipaparkan sebagai berikut :

Pembelian Laptop Merek Acer Di Kota Semarang”. Dalam penelitian ini

penulis ingin mengetahui apakah citra merek dan kualitas produk

berpengaruh positif terhadap keputusan pembelian laptop merek Acer di kota Semarang. Hasil yang diperoleh adalah Hipotesis pertama (H1) yang menyatakan bahwa citra merek (X1) berpengaruh positif

terhadap keputusan pembelian (Y), telah terbukti kebenarannya. Hal ini berarti citra merek merupakan salah satu faktor yang dapat mendorong konsumen untuk melakukan pembelian produk laptop merek Acer.

Sementara untuk Hipotesis kedua (H2) yang menyatakan bahwa kualitas produk (X2) berpengaruh positif terhadap keputusan pembelian (Y), telah terbukti kebenarannya. Hal ini berarti kualitas produk merupakan salah satu faktor yang dapat mendorong konsumen untuk melakukan pembelian produk laptop merek Acer.

Indikator citra merek yang digunakan pada penelitian ini adalah melayani semua segmen masyarakat dan concern pada konsumen. Indikator dan sub indikatornya dapat digunakan sebagai bahan referensi, maka penelitian ini dapat diadopsikan terhadap penelitian yang sedang dibuat oleh penulis. 2. Sukmawati (2011), melakukan penelitian berjudul “pengaruh pelayanan prima (service excellence) terhadap loyalitas pelanggan Prima swalayan cabang Nganjuk”. Dalam penelitian ini penulis ingin mengetahui apakah ada pengaruh dari pelayanan prima terhadap loyalitas pelanggan pada Prima swalayan cabang Nganjuk.

berjumlah 50 orang yang dipilih menggunakan purposive random sampling. Dalam pengumpulan data, peneliti menggunakan metode kuesioner dan dilengkapi dengan wawancara, observasi dan dokumen. Analisis data penelitian ini menggunakan teknik analisis regresi sederhana, dengan menggunakan bantuan SPSS.

Hasil penelitian yang dilakukan, diketahui bahwa pelayanan prima (service excellence) pada Prima swalayan cabang Nganjuk mayoritas berada pada kategori tinggi dengan persentase 90%. Loyalitas pelanggan prima swalayan berada pada kategori sedang dengan persentase 56%. Diketahui pula bahwa (Fhit = 20,430 > Ftab 5% = 3,1907).

Sedangkan signifikasi berada pada 0,00, yang berarti mempunyai taraf signifikasi karena kurang dari 0,05. Hasil uji pengaruh didapatkan hasil 0,299 dengan probabilitas (sign) sebesar 0,00, artinya pelayanan prima (service excellence) mampu mempengaruhi loyalitas pelanggan sebesar 29,9%.

Indikator pelayanan prima yang digunakan pada penelitian ini adalah kemampuan, sikap dan penampilan. Indikator dan sub indikatornya dapat digunakan sebagai bahan referensi, maka penelitian ini dapat diadopsikan terhadap penelitian yang sedang dibuat oleh penulis.

2.8 Kerangka Pemikiran

Pembelajaran

psikologis adalah pembelajaran (Kotler 2008:202). Teori belajar dari Pavlov (Kotler, 2008:217) akan digunakan oleh penulis untuk menganalisis pembelajaran. Alasan untuk menggunakan teori tersebut adalah karena responden diasumsikan sebagai individu yang cara berpikirnya lebih banyak dipengaruhi oleh orang lain di sekitarnya.

Empat indikator yang ada mempunyai hubungan yang saling mempengaruhi. Dorongan (drive) adalah rangsangan yang kuat dalam diri seseorang yang

memaksanya untuk berbuat. Petunjuk (clue) adalah rangsangan yang lemah, yang menentukan dimana dan bagaimana tanggapan subyek. Contohnya ajakan dari seorang teman atau keluarga, melihat iklan baik dari media cetak maupun elektronik atau mendengar tentang penjualan dengan harga khusus. Tanggapan (response) merupakan reaksi seseorang terhadap suatu kombinasi petunjuk. Penguat (reinforcement) terjadi bila perilaku individu terbukti dapat memberikan kepuasan. Kepuasan yang diperolehnya merupakan penguat bagi individu untuk mengadakan tanggapan yang berulang. Apabila keadaan yang sesungguhnya sesuai dengan selera individu, maka kepuasan akan diperoleh.

Citra Merek

indikator dari variabel citra merek perusahaan (citra merek), diambil berdasarkan dimensi corporate image yang dikemukakan oleh Kevin Keller, yang

dikembangkan menjadi 2 indikator sebagai berikut :

Melayani semua segmen masyarakat yang mewakili nilai dan program dari keperdulian terhadap lingkungan dan tanggung jawab sosial.

Concern pada konsumen yang merupakan pendekatan dari orientasi pada pelanggan (customer orientation).

Pelayanan Prima

Pelayanan prima adalah kepedulian kepada pelanggan dengan memberikan layanan terbaik untuk memfasilitasi kemudahan pemenuhan kebutuhan serta mewujudkan kepuasannya agar mereka selalu loyal kepada perusahaan dan atau mempengaruhi dalam melakukan keputusan pembelian (Barata, 2004:27). Dalam memberikan pelayanan yang prima pihak produsen dan jasa dapat berpedoman pada variabel pelayanan prima (service excellent). Menurut Barata (2004:31) pelayanan prima terdiri dari 6 unsur pokok antara lain :

Kemampuan Sikap

Penampilan Perhatian Tindakan

Dalam penelitian ini penulis akan mengambil 3 unsur pokok dari pelayanan prima untuk dijadikan sebagai indikator penelitian yaitu kemampuan, sikap dan

penampilan.

Keputusan Menabung

Pembelian suatu produk sangat dipengaruhi oleh keputusan konsumen, seperti halnya sebuah bank yang membangun persepsi nasabah agar dapat membeli produk bank tersebut. Proses yang dilakukan konsumen ketika membuat

keputusan pembelian terutama yang erat kaitannya dengan keputusan menabung akan melalui 5 tahapan yaitu pengenalan masalah, identifikasi berbagai alternatif untuk mencapai kepuasan, evaluasi berbagai alternatif, keputusan beli dan perilaku pasca pembelian (Nugroho, 2003:16).

Dalam menentukan keputusan pembelian ada kaitan erat antara pembelajaran konsumen, citra merek dan pelayanan prima dengan keputusan konsumen untuk menggunakan suatu produk atau jasa. Dengan demikian kerangka pikir penelitian dapat dilihat pada gambar berikut :

Keputusan Menabung (Y) Citra Merek (X2)

Pelayanan Prima (X3) Pembelajaran Konsumen

2.9 Hipotesis

III. METODOLOGI PENELITIAN

3. 1 Sumber Data

3.1.1 Penelitian kepustakaan

Penelitian kepustakaan dilakukan dengan membaca buku-buku literatur, dan sumber berupa tulisan yang berhubungan dengan penelitian ini.

3.1.2 Penelitian lapangan

Penelitian dilakukan untuk memperoleh data primer dengan mengambil sampel dari suatu target atau objek dengan menggunakan kuesioner sebagai alat

pengumpul data pokok. Setelah itu kuesioner disebarkan secara acak kepada nasabah Bank Agris Cabang Lampung yang sudah punya simpanan dan datang berkunjung pada tanggal 14 Januari 2013 sampai dengan 25 Januari 2013.

3.2 Metode Penentuan Sampel

Populasi

Di dalam penelitian ini tidak semua populasi diambil melainkan hanya beberapa unit sampel yang dipilih secara acak.

Sampel

a. Besar Sampel

Jumlah populasi yang cukup besar tidak memungkinkan untuk dilakukan pengisian kuesioner terhadap seluruh populasi, maka dari itu diambil sampel dari jumlah populasi tersebut. Sampel dapat diartikan sebagai bagian dari suatu populasi. Besar sampel yang diambil mengacu pada pendapat Slovin. Rumus Slovin digunakan hanya dalam penelitian yang mengukur proporsi populasi (dalam Umar, 2003 : 146) dengan rumus : n = N

1 + N €2

Keterangan :

n : ukuran sampel

N : ukuran populasi per November 2012

€ : Persentase kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Jika dalam penelitian ini menggunakan presisi sebesar 9 % maka ukuran sampel minimal yang diteliti adalah :

n = 2.520 1 + 2.520 x 0.092 n = 2.520

Dengan menggunakan presisi sebesar 9 % maka hasil perhitungan adalah 123 orang nasabah simpanan dan dibulatkan menjadi 120 orang nasabah. b. Teknik Penarikan Sampel

Jumlah nasabah produk-produk simpanan yang menjadi sampel penelitian adalah 120 orang dan penarikan sampel dilakukan dengan teknik non random sampling dimana anggota sampel yang dipilih adalah yang datang berkunjung pada tanggal 14 Januari 2013 sampai dengan 25 Januari 2013. Sampel dipilih secara acak pada tanggal tersebut. Dalam satu hari kerja dapat diambil sampel berkisar antara 5 sampai dengan 10 orang nasabah.

Pengukuran data dilakukan dengan skala Likert, tingkat/poin (Tjiptono, 1998; 96) pengukuran dengan skala Likert ini memiliki kelebihan dalam keragaman skor, sehingga responden dapat lebih mengekspresikan jawaban mereka mendekati kenyataan sebenarnya.

Angka 1 (bobot nilai 1): Mewakili jawaban E

Angka 2 (bobot nilai 2): Mewakili jawaban D

Angka 3 (bobot nilai 3): Mewakili jawaban C

Angka 4 (bobot nilai 4): Mewakili jawaban B

3.3 Definisi Operasional Variabel

Setelah melihat beberapa jenis pendekatan teori pada uraian sebelumnya maka dapat dibuatkan tabel operasional variabel sebagai berikut :

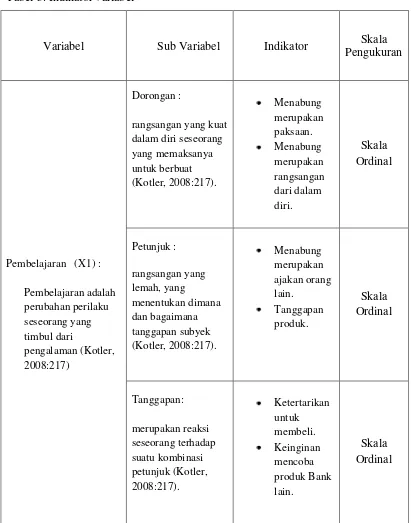

Tabel 3. Indikator variabel

Variabel Sub Variabel Indikator Skala

Pengukuran

Lanjutan Tabel 3

Variabel Sub Variabel Indikator Skala

Pengukuran

keinginan. Skala

Ordinal

Citra Merek (X2) :

Adalah sekumpulan asosiasi merek yang terbentuk di benak para konsumen (Rangkuti, 2002:43)

Lanjutan Tabel 3

Variabel Sub Variabel Indikator Skala

Pengukuran

Pelayanan Prima (X3) :

Mengandung tiga hal pokok, yaitu adanya pendekatan sikap yang berkaitan dengan kepedulian terhadap pelanggan, upaya melayani dengan tindakan yang terbaik dan ada tujuan untuk terbaik bagi nasabah.

Penjelasan

Sikap dari para karyawan/i dalam

karyawan. Skala

Lanjutan Tabel 3

Variabel Sub Variabel Indikator Skala

Pengukuran

Keputusan menabung (Y) :

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut: Pengenalan

Pengenalan masalah : Proses membeli diawali saat pembeli menyadari adanya

Pencarian informasi : Seorang konsumen yang mulai timbul minatnya akan merek yang disukai (Nugroho, 2003:16).

Pengaruh dalam keputusan

menabung. Skala

Ordinal

3.4 Pengujian Validitas dan Reliabilitas

3.4.1 Uji Validitas

Hasil perhitungan validitas untuk masing-masing variabel pembelajaran, Citra merek, pelayanan prima dan keputusan menabung dapat dilihat pada Tabel-tabel berikut ini :

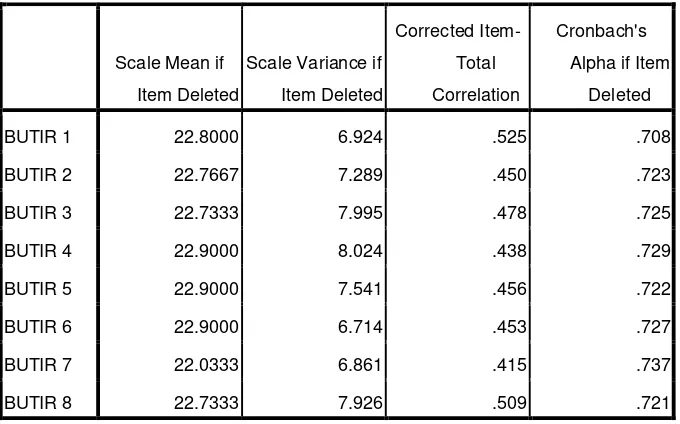

Tabel 4. Validitas pembelajaran (X1)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Sumber : Hasil analisis

Berdasarkan hasil perhitungan uji validitas pada variabel bebas yang bersifat mempengaruhi (independent) yaitu pembelajaran pada setiap butir pertanyaan diperoleh hasil bahwa semua butir pertanyaan yang dianalisis sudah dinyatakan valid. Hal itu dikarenakan nilai r hitung > r tabel, dimana besarnya nilai r tabel diperoleh dengan ketentuan n = jumlah sampel atau 30, dan tingkat kepercayaan

Tabel 5. Validitas citra merek (X2)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Sumber : Hasil analisis

Berdasarkan hasil perhitungan uji validitas citra merek pada setiap butir

pertanyaan diperoleh hasil bahwa semua butir pertanyaan yang dianalisis sudah dinyatakan valid. Hal itu dikarenakan nilai r hitung > r tabel, dimana besarnya nilai r tabel diperoleh dengan ketentuan n = jumlah sampel atau 30, dan tingkat

kepercayaan sebesar 95%. Angka r tabel yang didapat adalah sebesar 0,361.

Tabel 6. Validitas pelayanan prima (X3)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Berdasarkan hasil perhitungan uji validitas pada variabel bebas yang bersifat mempengaruhi (independent) yaitu pelayanan prima pada setiap butir pertanyaan diperoleh hasil bahwa semua butir pertanyaan yang dianalisis sudah dinyatakan valid. Hal itu dikarenakan nilai r hitung > r tabel, dimana besarnya nilai r tabel diperoleh dengan ketentuan n = jumlah sampel atau 30, dan tingkat kepercayaan

sebesar 95%. Angka r tabel yang didapat adalah sebesar 0,361.

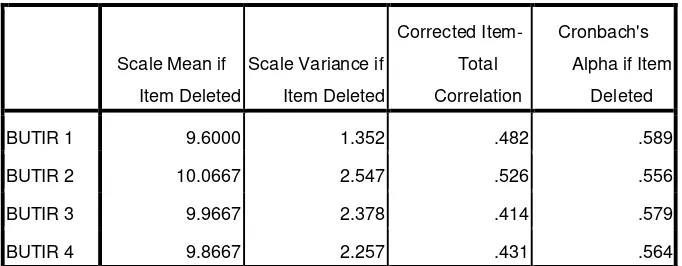

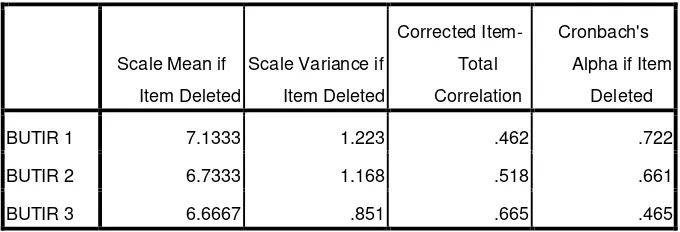

Tabel 7. Validitas keputusan menabung (Y)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total

Correlation

Cronbach's

Alpha if Item

Deleted

BUTIR 1 7.1333 1.223 .462 .722

BUTIR 2 6.7333 1.168 .518 .661

BUTIR 3 6.6667 .851 .665 .465

Sumber : Hasil analisis

Berdasarkan hasil perhitungan uji validitas pada variabel terikat yang bersifat dipengaruhi (dependent) yaitu keputusan menabung, pada setiap butir pertanyaan diperoleh hasil bahwa semua butir pertanyaan yang dianalisis sudah dinyatakan valid. Hal itu dikarenakan nilai r hitung > r tabel, dimana besarnya nilai r tabel diperoleh dengan ketentuan n = jumlah sampel atau 30, dan tingkat kepercayaan

3.4.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk menunjukkan sejauh mana alat pengukur yang digunakan dapat dipercaya.

Berdasarkan hasil perhitungan dengan menggunakan SPSS didapatkan nilai reliabilitas pada masing-masing variabel sebagai berikut :

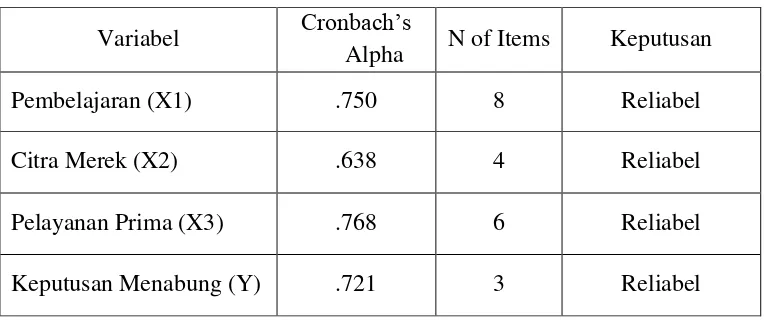

Tabel 8. Uji Reliabilitas

Variabel Cronbach’s

Alpha N of Items Keputusan

Pembelajaran (X1) .750 8 Reliabel

Citra Merek (X2) .638 4 Reliabel

Pelayanan Prima (X3) .768 6 Reliabel

Keputusan Menabung (Y) .721 3 Reliabel

Sumber : Hasil analisis

Formula yang digunakan mencari indeks koefisiensi reliabilitas alat ukur adalah Spear-man & Brown dan Cronbach Alpha (Nazir,1998) sebagai berikut :

Jika nilai Cronbach’s Alpha > 0,60 maka reliabel

Jika nilai Cronbach’s Alpha < 0,60 maka tidak reliabel

Tabel 8 menunjukkan bahwa semua butir pertanyaan yang dianalisis sudah dinyatakan reliabel karena nilai r reliabilitas hitung yang terdapat pada kolom

3.5 Alat Analisis Data

3.5.1 Analisis Deskriptif

Analisis ini digunakan untuk menganalisis hasil jawaban responden seperti profil konsumen dan tabulasi jawaban responden.

3.5.2 Analisis Kuantitatif

Teknik analisis yang digunakan adalah analisis regresi linier berganda, dengan bantuan software statistik untuk penelitian ilmu sosial yaitu SPSS v.19. Teknik ini bertujuan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Teknik ini dilakukan untuk menjawab permasalahan yang telah dirumuskan serta menguji hipotesis yaitu membuktikan adanya hubungan positif antara variabel independen pembelajaran (X1), citra merek (X2), dan pelayanan prima(X3), terhadap variabel dependent yaitu keputusan menabung pada Bank Agris Cabang Lampung (Y).

Persamaan Linier berganda yang dipakai adalah :

Y= α+β1X1+β2X2+β3X3

Keterangan:

α = intercept

β1...β3 = koefisien regresi yang ingin ditafsirkan dari X1...X3

X2 = Citra merek

X3 = Pelayanan prima

Y = Keputusan menabung pada Bank Agris Cabang Lampung

Uji Signifikansi Simultan (Uji F)

Menurut Malhotra (2005), uji F menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Pengujian keberartian koefisien regresi secara menyeluruh menggunakan uji F dengan menggunakan derajat kebebasan (df) = n – k – 1, pada tingkat kepercayaan 95% dan α = 0,05

Kriteria pengambilan keputusannya adalah sebagai berikut :

H0 tidak didukung dan H1 didukung, jika F hitung > F tabel

H0 didukung dan H1 tidak didukung, jika F hitung ≤ F tabel

Uji Signifikansi Parsial (Uji t)

penjelasan yang signifikan terhadap variabel dependen. Pengujian keberartian koefisien regresi secara menyeluruh menggunakan uji t dengan menggunakan derajat kebebasan (df) = n – k – 1, pada tingkat kepercayaan 95% dan α = 0,05.

Kriteria pengambilan keputusannya adalah sebagai berikut :

H0 tidak didukung dan H1 didukung, jika t hitung > t tabel

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil perhitungan dan pembahasan maka dapat disimpulkan bahwa hipotesis yang ada dapat diterima karena ada pengaruh antara pembelajaran, citra merek, dan pelayanan prima terhadap keputusan menabung pada Bank Agris Cabang Lampung. Hal ini didasarkan pada :

1. Berdasarkan analisis deskriptif diketahui bahwa usia responden yang dominan adalah 20 – 40 tahun dengan persentase 80%, pekerjaan responden yang dominan adalah karyawan dengan persentase 70%, dan pendapatan responden yang dominan adalah antara 2.000.000 – 5.000.000 dengan persentase sebesar 50%.

3. Secara simultan berdasarkan hasil uji signifikansi F diperoleh hasil sebesar 38,706 dengan p value (sig) sebesar 0,0000. Karena p value lebih kecil dari 0,05 maka dapat disimpulkan bahwa model persamaan regresi yang dihasilkan sudah cocok dengan data, maka H0 tidak didukung dan H1 didukung sehingga hipotesis dapat diterima.

4. Secara parsial (uji t), terlihat bahwa variabel bebas pembelajaran menunjukkan pengaruh yang positif dan signifikan terhadap

keputusan menabung dengan koefisien regresi sebesar 0,203. Artinya H0 tidak didukung dan H1 didukung, sehingga hipotesis dalam

penelitian ini dapat diterima.

5. Secara parsial (uji t), terlihat bahwa variabel bebas citra merek menunjukkan pengaruh yang positif dan signifikan terhadap

keputusan menabung dengan koefisien regresi sebesar 0,239. Artinya

H0 tidak didukung dan H1 didukung, sehingga hipotesis dalam penelitian ini dapat diterima.

6. Secara parsial (uji t), terlihat bahwa variabel bebas pelayanan prima menunjukkan pengaruh yang positif dan signifikan terhadap

keputusan menabung dengan koefisien regresi sebesar 0,271. Artinya H0 tidak didukung dan H1 didukung, sehingga hipotesis dalam

5.2 Saran

Berdasarkan kesimpulan yang diperoleh di atas, maka saran yang dapat diberikan adalah sebagai berikut:

1. Berdasarkan hasil analisis deskriptif diketahui bahwa umur responden yang dominan rata-rata masih cukup muda, berkisar antara 20 – 40 tahun dan dengan penghasilan yang cukup besar. Untuk mendekatkan diri ke segmen tersebut, Bank Agris Cabang Lampung harus

berpartisipasi dalam acara-acara anak muda misalkan pada pergelaran acara otomotif.

2. Hasil uji parsial (uji t) variabel bebas pembelajaran menunjukkan pengaruh yang positif terhadap keputusan menabung pada Bank Agris Cabang Lampung. Maka disarankan bagi perusahaan untuk

memaksimalkan variabel bebas tersebut di dalam organisasi. Salah satu caranya adalah memaksimalkan indikator penguat yang ada di dalam variabel pembelajaran, yaitu jenis-jenis produk harus sesuai dengan keinginan konsumen sehingga dapat menimbulkan kepuasan. 3. Hasil uji parsial (uji t) variabel bebas citra merek menunjukkan

pengaruh yang positif terhadap keputusan menabung pada Bank Agris Cabang Lampung. Maka disarankan bagi perusahaan untuk

memaksimalkan variabel bebas tersebut di dalam organisasi. Salah satu caranya adalah memaksimalkan indikator melayani semua segmen masyarakat yang ada pada variabel citra merek, seperti

4. Hasil uji parsial (uji t) variabel bebas pelayanan prima menunjukkan pengaruh yang positif terhadap keputusan menabung pada Bank Agris Cabang Lampung. Maka disarankan bagi perusahaan untuk

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktik. PT Bina Aksara, Jakarta.

Bank Agris, 2011. Laporan Tahunan. Penerbit Bank Agris. Jakarta

Barata, Atep Adya, 2004. Dasar-dasar Pelayanan Prima. Elex Media Komputindo, Jakarta.

Freddy Rangkuti, 2002 The Power Of Brands, Teknik Mengelola Brand equity dan Strategi Pengembangan Merek. Gramedia,Jakarta.

Kotler, Philip. Jilid 1 & 2. 2008 Manajemen Pemasaran. Penerbit Indeks. Jakarta.

Malhotra, Naresh K. 2005. Riset Pemasaran, Pendekatan Terapan. Jilid 1. Edisi keempat. Jakarta: Salemba Empat.

Nazir, Muhammad. 1998. Metodologi Penelitian. Penerbit Ghalia Indonesia. Jakarta.

Nitisemito, Alex S,. 1998. Marketing. Penerbit PT Ghalia Indonesia. Jakarta

Schiffman, Leon & Kanuk, L Leslie. 2008. Perilaku Konsumen. Penerbit Indeks. Jakarta.

Pemasaran. Penerbit Ghalia Indonesia. Jakarta.

Sutisna. 2003. Perilaku Konsumen dan Komunikasi Pemasaran. Penerbit PT Remaja Rosdakarya. Bandung.

Swastha, Basu DH dan Handoko T.Hani. 2000. Manajemen Pemasaran, Analisis Perilaku Konsumen. Penerbit BPFE Yogyakarta. Yogyakarta