PENENTUAN BIAYA PRODUKSI DENGAN ACTIVITY BASED

COSTING (ABC) DI PT. ROLIMEX KIMIA NUSA MAS

MEDAN

PROGRAM STUDI TEKNIK MANEJEMEN PABRIK

P R O G R A M D I P L O M A I V

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KARYA AKHIR

Diajukan untuk Memenuhi Sebagian

dari Syarat-syarat Memperoleh Gelar

Sarjana Sains Terapan

Oleh

RUSDI LUBIS

Nim: 035204009

PENENTUAN BIAYA PRODUKSI DENGAN ACTIVITY BASED

COSTING (ABC) DI PT. ROLIMEX KIMIA NUSA MAS

MEDAN

KARYA AKHIR

Diajukan untuk Memenuhi Sebagian

dari Syarat-syarat Memperoleh Gelar

Sarjana Sains Terapan

Oleh

RUSDI LUBIS

Nim: 035204009

Disetujui Oleh :

Dosen Pembimbing I Dosen Pembimbing II

(Ir. Poerwanto,Msc) (Ir. Nurhayati Sembiring, MT)

PROGRAM STUDI TEKNIK MANEJEMEN PABRIK

P R O G R A M D I P L O M A I V

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

BAB HALAMAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi I. PENDAHULUAN ... I-1

1.1. Latar Belakang Masalah ... I-1

1.2. Perumusan Masalah ... I-2

1.3. Tujuan dan Manfaat Penelitian ... I-2

1.4. Pembatasan Masalah ... I-3

1.5. Asumsi-asumsi yang digunakan ... I-3

1.6. Sistematika Penulisan Karya Akhir ... I-3

II. GAMBARAN UMUM PERUSAHAAN... II-1

2.1. Sejarah Perusahaan... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-1

2.3. Lokasi Perusahaan ... II-2

2.4. Struktur Organisasi Perusahaan ... II-3

2.4.1. Uraian Tugas dan Tanggung Jawab ... II-7

2.4.2. Jumlah Tenaga Kerja dan Jam Kerja ... II-11

2.4.4. Sistem Pengupahan ... II-13

2.4.5. Fasilitas ... II-13

2.5. Proses Produksi ... II-14

2.5.1. Standar Mutu Produk ... II-14

2.5.2. Bahan yang Digunakan ... II-15

2.5.3. Uraian Proses ... II-17

2.5.4. Mesin dan Peralatan ... II-21

2.5.4.1. Mesin Produksi ... II-21

2.5.4.2. Peralatan ... II-22

2.5.5. Utilitas ... II-29

2.5.6. Safety and Fire Protection ... II-32

2.5.7. Pengolahan Limbah (Waste Treatment) ... II-34

2.6. Daerah Pemasaran ... II-35

2.7. Dampak Sosial Ekonomi Terhadap Lingkungan ... II-35

III. LANDASAN TEORI ... III-1

3.1. Biaya ... III-1

3.2. Sistem Biaya Tradisional (Traditional Costing) ... III-2

3.3. Defenisi Activity Based Costing (ABC) ... III-3

3.4. Manfaat dan Keunggulan dari Metode Activity Based Costing ... III-5

3.4.1. Manfaat dari Sistem Activity Based Costing ... III-5

3.4.2. Keunggulan dari Sistem Biaya ABC ... III-7

3.5. Perbandingan Activity Based Costing dengan Biaya Tradisional .... III-8

3.6.1. Biaya Produksi tidak Langsung (Factory Overhead Cost) ... III-9

3.6.2. Aktivitas ... III-13

3.6.3. Tujuan Biaya (Cost Objective) ... III-19

3.6.4. Pemicu Biaya (Cost Driver) ... III-20

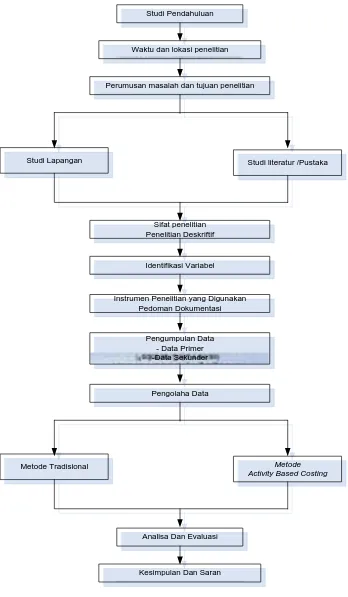

IV. METODOLOGI PENELITIAN ... IV-1

4.1. Langkah-langkah Metode Penelitian ... IV-1

4.2. Tempat dan Waktu Penelitian ... IV-3

4.3. Rancangan Penelitian ... IV-3

4.4. Subjek dan Objek Penelitian ... IV-4

4.5. Pengumpulan Data ... IV-4

4.6. Pengolahan Data... IV-5

4.6.1. Perhitungan Biaya Produk dengan

Metode Activity Based Costing ... IV-5

4.6.1.1. Identifikasi Aktivitas dan Sumber Daya ... IV-5

4.6.1.2. Penentuan Pemicu Biaya ... IV-5

4.6.1.3. Penentuan Biaya Produksi dengan

Metode Activity Based Costing ... IV-6

4.7. Analisa Data ... IV-6

4.8. Kesimpulan dan Saran... IV-7

V. PENGUMPULAN DAN PENGOLAHAN DATA ... V-1

5.1. Pengumpulan Data ... V-1

5.1.1. Data Aktivitas Produksi ... V-1

5.1.3. Perincian Data Biaya Produksi... V-5

5.1.3.1. Biaya Bahan Baku Pembuatan Pupuk CIRP ... V-5

5.1.3.2. Biaya Upah Tenaga Kerja Langsung ... V-6

5.1.3.3. Biaya Listrik ... V-6

5.1.3.4. Biaya untuk Minyak Pelumas ... V-7

5.1.3.5. Biaya untuk Reparasi ... V-7

5.1.3.6. Biaya Pembelian Suku Cadang ... V-8

5.1.3.7. Biaya Tenaga Kerja Tak Langsung ... V-9

5.1.3.8. Biaya Depresiasi... V-10

5.1.3.9. Data Jam Kerja Mesin ... V-12

5.1.3.10. Biaya Pengangkutan ... V-12

5.2. Pengolahan Data ... V-12

5.2.1. Penentuan Biaya Produksi Pupuk CIRP dengan

Menggunakan Activity Based Costing System ... V-12

5.2.1.1. Mengidentifikasi dan Mendefenisikan

Aktivitas dan Pusat Aktivitas ... V-13

5.2.1.2. Mengklasifikasi Aktivitas Biaya

ke Dalam Berbagai Aktivitas ... V-16

5.2.1.3. Mengidentifikasi Cost Driver ... V-17

5.2.1.4. Menentukan Tarif Per Unit Cost Driver ... V-20

5.2.1.5. Membebankan Biaya ke Produk

dengan Menggunakan

VI. PEMBAHASAN ... VI-1

6.1. Analisis Pembebanan Tiap Biaya Produksi ... VI-1

6.1.1. Analisis Pembebanan Biaya Bahan Baku ... VI-1

6.1.2. Analisis Pembebanan Biaya Tenaga Kerja Langsung ... VI-1

6.1.3. Analisis Pembebanan Listrik... VI-2

6.1.4. Analisis Pembebanan Minyak Pelumas dan Solar ... VI-3

6.1.5. Analisis Pembebanan Biaya Reparasi ... VI-4

6.1.6. Analisis Pembebanan Biaya Tenaga Kerja tidak Langsung ... VI-4

6.1.7. Analisis Pembebanan Biaya Bahan Tambahan ... VI-5

6.1.8. Analisis Pembebanan Biaya Pengangkutan ... VI-5

6.1.9. Analisis Pembebanan Biaya Pembelian Suku Cadang ... VI-6

6.1.10. Analisis Pembebanan Biaya Depresiasi ... VI-6

VII. KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-3

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

5.1. Aktivitas Pembuatan Pupuk CIRP ... V-2

5.2. Total Produksi Pupuk CIRP Bulan Juni 2008 ... V-3

5.3. Total Produksi Pupuk CIRP Bulan November 2007- Juni 2008... V-4

5.4. Biaya Produksi Pupuk CIRP Untuk Bulan Juni 2008 ... V-4

5.5. Biaya Bahan Baku Pembuatan Pupuk CIRP ... V-5

5.6. Biaya Bahan Tambahan Pengolahan Pupuk

CIRP Pada Bulan Juni 2008 ... V-6

5.7. Biaya Reparasi Bulan Juni 2008 ... V-8

5.8. Biaya Pembelian Suku Cadang Bulan Juni 2008 ... V-9

5.9. Biaya Tenaga Kerja Tak Langsung Pada

PT. Rolimex Kimia Nusa Mas ... V-10

5.10. Biaya Penyusutan Mesin Pabrik ... V-11

5.11. Biaya Penyusutan Bangunan Pabrik Bulan Juni 2008 ... V-11

5.12. Data Jam Kerja Mesin ... V-12

5.13. Klasifikasi Biaya Kedalam Berbagai Aktivitas... V-17

5.14. Pengelompokkan Biaya Produksi Pupuk CIRP dan Cost Driver .. V-18

5.15. Penentuan Tarif Per Unit Cost Driver Produksi Pupuk CIRP ... V-20

5.16. Tarif Biaya Produksi Pengolahan Pupuk CIRP Mesir ... V-23

DAFTAR GAMBAR

Gambar Halaman

2.1. Struktur Organisasi PT.Rolimex Kimia Nusa Mas Cabang Medan ... II-6

2.2. Uraian Proses Produksi Pengantongan Pupuk ... II-21

3.1. Model Dasar Activity Based Costing ... III-9

3.2. Penentuan Biaya Overhead dengan Metode Tradisional Costing... III-12

3.3. Penentuan Biaya Overhead dengan Metode Activity Based Costing ... III-13

3.4. Tingkatan Aktivitas pada Metode Activity Based Costing ... III-17

3.5. Hubungan Metode Activity Based Costing Dengan Proses Bisnis ... III-19

4.1. Langkah-langkah Metodologi Penelitian ... IV-2

ABSTRAK

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

Activity-Based Costing merupakan suatu sistem yang merupakan

pendekatan kalkulasi biaya yang memfokuskan pada aktivitas sebagai objek biaya yang fundamental. Sistem ABC ini menggunakan biaya dari aktivitas tersebut sebagai dasar untuk mengalokasikan biaya ke objek biaya yang lain seperti produk, jasa atau pelanggan.

ABSTRAK

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

Activity-Based Costing merupakan suatu sistem yang merupakan

pendekatan kalkulasi biaya yang memfokuskan pada aktivitas sebagai objek biaya yang fundamental. Sistem ABC ini menggunakan biaya dari aktivitas tersebut sebagai dasar untuk mengalokasikan biaya ke objek biaya yang lain seperti produk, jasa atau pelanggan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

PT. Rolimex Kimia Nusa Mas adalah perusahaan yang memproduksi

pupuk CIRP dengan bahan baku phosphate yang berasal dari luar negeri yaitu

Australia dan Mesir. Selama ini perusahaan dalam menentukan biaya produksinya

melalui pembebanan biaya yang merata disetiap departemen atau bagian, sehingga

perusahaan tidak dapat langsung mengetahui informasi penggunaan biaya atau

sumber daya pada setiap aktivitas yang digunakan dalam melakukan kegiatan

produksi.

Situasi perekonomian saat ini sangat berpengaruh pada kelangsungan

hidup suatu perusahaan. Hal ini menuntut pihak manajemen perusahaan agar lebih

efisien dan kompetitif yaitu dengan menerapkan strategi yang tepat dalam

menjalankan perusahaan dan menciptakan suatu keunggulan kompetitif yang

berkelanjutan. Selain itu perusahaan harus memiliki daya saing yang tinggi yaitu

berkaitan dengan kualitas, biaya-biaya pengiriman dan pelayanan.

Demikian juga halnya dengan penentuan biaya produksi, harus diterapkan

suatu sistem yang mampu mempertahankan profit margin perusahaan dan dapat

mengendalikan perubahan biaya produksi yang terlalu tinggi. Untuk itu di

perlukan suatu sistem biaya yang terperinci untuk mengidentifikasikan

aktivitas-aktivitas yang menimbulkan biaya dan menentukan besar biayanya. Sistem yang

Dalam menentukan harga pokok produk terkadang PT. Rolimex Kimia

Nusa Mas masih menggunakan akuntansi biaya tradisional. Dimana sistem ini

tidak sesuai dengan lingkungan pemanufakturan yang maju. Biaya produk yang

dihasilkan oleh sistem akuntansi biaya tradisional memberikan informasi biaya

yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam

pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya,

pembuatan keputusan, perencanaan, dan pengendalian. Distorsi tersebut juga

mengakibatkan undercost/overcost terhadap produk.

Dengan berkembangnya ilmu pengetahuan, kemudian pada tahun 1800 an

dan awal 1900 an lahirlah suatu sistem penentuan harga pokok produk berbasis

aktivitas yang dirancang untuk mengatasi distorsi pada akuntansi biaya

tradisional. Sistem akuntansi ini disebut activity based costing.

Perbedaan utama penghitungan harga pokok produk antara akuntansi biaya

tradisional dengan ABC adalah jumlah cost driver (pemicu biaya) yang

digunakan. Dalam sistem penentuan harga pokok produk dengan metode ABC

mnggunakan cost driver dalam jumlah lebih banyak dibandingkan dalam sistem

akuntansi biaya tradisional yang hanya menggunakan satu atau dua cost driver

berdasarkan unit.

Dalam metode ABC menganggap bahwa timbulnya biaya disebabkan oleh

adanya aktivitas yang dihasilkan produk. Pendekatan ini menggunakan cost driver

yang berdasar pada aktivitas yang menimbulkan biaya dan akan lebih baik apabila

PT.Rolimex Kimia Nusa Mas merupakan salah satu perusahaan

manufaktur yang menghasilkan keanekaragaman produk. Dimana output yang

dijual lebih dari satu. Keanekaragaman produk pada PT. Rolimex Kimia Nusa

Mas mengakibatkan banyaknya jenis biaya dan aktivitas yang terjadi, sehingga

menuntut ketepatan pembebanan biaya overhead dalam penentuan harga pokok

produk. Metode ABC dinilai dapat mengukur secara cermat biaya-biaya yang

keluar dari setiap aktivitas. Hal ini disebabkan karena bayaknya cost driver yang

digunakan dalam pembebanan biaya overhead, sehingga dalam metode ABC

dapat meningkatkan ketelitian dalam perincian biaya, dan ketepatan pembebanan

biaya lebih akurat.

1.2. Perumusan Masalah

1. Bagaimanakah cara menghitung besarnya biaya produksi pembuatan pupuk

CIRP Mesir dan CIRP Australia pada PT.Rolimex Kimia Nusa Mas dengan

menggunakan Activity Based Costing.

2. Apakah ada perbedaan besarnya biaya produksi pembuatan pupuk CIRP mesir

dan CIRP Australia dengan menggunakan perhitungan akuntansi biaya

tradisional dan Activity Based Costing.

1.3. Tujuan Penelitian

Tujuan penelitian ini terbagi atas dua bagian yaitu tujuan umum dan tujuan

1.3.1. Tujuan Umum

Secara umum penelitian ini dilakukan bertujuan untuk menentukan

besarnya biaya produksi dengan menggunakan metode activity based costing.

1.3.2. Tujuan Khusus

Penelitian ini memiliki beberapa tujuan khusus yaitu sebagi berikut:

1. Menentukan aktivitas biaya kedalam berbagai aktivitas

2. Menentukan Cost Driver

3. Menentukan besarnya tarif per unit Cost Driver

4. Membandingkan hasil perhitungan biaya produksi metode tradisional dengan

biaya produksi metode Activity Based Costing.

1.4. Pembatasan Masalah

Batasan-batasan yang diambil dalam kasus ini adalah :

1. Batasan biaya operasional dalam penelitian ini berkaitan erat dengan

pelaksanaan proses atau kegiatan yang berlangsung di perusahaan yang

meliputi biaya tenaga kerja dan biaya over head perusahaan.

2. Biaya operasional di analisis dengan menggunakan metode activity based

costing.

1.5. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Meningkatkan keterampilan bagi mahasiswa untuk menyelesaikan masalah

2. Memberikan kemampuan kepada mahasiswa untuk mengaplikasikan ilmu

teknik industri terhadap permasalahan yang ada pada perusahaan.

3. Memberikan informasi yang akurat kepada pihak perusahaan tentang biaya

yang dikeluarkan dalam menghasilkan produk.

1.5. Asumsi-asumsi yang Digunakan

Asumsi-asumsi yang digunakan, adalah sebagai berikut:

a. Data dan informasi yang diperoleh dari perusahaan dianggap benar.

b. Proses produksi dianggap cukup baik dan beroperasi secara normal.

c. Tidak terjadi kenaikan harga biaya produksi langsung dan biaya tidak

langsung selama penelitian dilakukan.

1.6. Sistematika Penulisan Karya Akhir

Untuk memudahkan penulisan, pembahasan dan penilaian karya akhir ini,

maka dalam pembuatannya akan dibagi menjadi beberapa Bab dengan sistematika

sebagai berikut:

BAB I. PENDAHULUAN

Merupakan pendahuluan yang terdiri dari latar belakang permasalahan,

rumusan permasalahan, tujuan penelitian, manfaat penelitian, ruang

BAB II. GAMBARAN UMUM PERUSAHAAN

Menguraikan tentang gambaran umum perusahaan, jenis produk dan

spesifikasinya, bahan baku, proses produksi, mesin dan peralatan, serta

organisasi dan manajemen.

BAB III. LANDASAN TEORI

Menyajikan dan menampilkan tinjauan kepustakaan yang berisi teori dan

pemikiran yang digunakan sebagai landasan dalam pembahasan dan

pemecahan masalah.

BAB IV. METODOLOGI PENELITIAN

Merupakan kerangka dalam pemecahan masalah, penjelasan secara

garis besar bagaimana langkah pemecahan masalah dengan

menggunakan metode yang digunakan.

BAB V. PENGUMPULAN DAN PENGOLAHAN DATA

Melakukan identifikasi data dan pengolahan data yang digunakan

sebagai dasar pada pembahasan masalah.

BAB VI. PEMECAHAN MASALAH

Menganalisis hasil pengolahan data dan untuk memperoleh

penyelesaian dari masalah yang ada.

BAB VII. KESIMPULAN DAN SARAN

Berisi kesimpulan dan saran yang mengemukakan kesimpulan semua

hal yang dilakukan penelitian, terutama akan hal pengolahan data yang

diperoleh pemecahannya serta langkah-langkah yang patut dilakukan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Rolimex Kimia Nusa Mas yang berada di Sumatera Utara adalah

suatu perusahaan yang bergerak dibidang usaha pengolahan pupuk Phosphate

alam, Perusahaan ini didirikan karena semakin meningkatnya kebutuhan akan

pupuk terhadap perkebunan swasta maupun BUMN serta tanaman-tanaman keras

lainnya.

PT. Rolimex Corporation didirikan pada tanggal 9 Maret 1994 sesuai

dengan surat keputusan menteri perindustrian nomor: 032/DJIK/IZ/IV/94 tentang

izin tetap usaha industri menteri perindustrian, Kemudian pada tanggal 31 Juli

2000 PT. Rolimex Corporation bergabung dengan PT. Citratama Dian Mas, dan

PT. Sinarindo Kimia Nusa, yang kemudian berubah nama menjadi PT. Rolimex

Kimia Nusa Mas yang di pimpimpin oleh Tuan Andreas Irawan Oey sebagai

direktur utama yang berkedudukan di kantor pusat Jakarta.

2.2. Ruang Lingkup Bidang Usaha

PT. Rolimex Kimia Nusa Mas merupakan perusahaan yang bergerak

dalam bidang pengolahan pupuk Phosphate alam yang di kenal dengan nama

pupuk CIRP (Crismas Island Rock Phosphate). Sumber bahan baku diperoleh

2.3. Lokasi Perusahaan

Pabrik pengolahan pupuk CIRP PT. Rolimex Kimia Nusa Mas terletak

di jalan Pertahanan No: 11, Km 1,5 Desa Patumbak Kampung, Kecamatan

Patumbak, kabupaten Deli Serdang, Provinsi Sumatera Utara dan dibangun

diatas areal tanah seluas 23.404 m2 .

Dalam areal ini terdapat bangunan seperti :

1. Lahan Tertutup Bangunan/ Material kedap Air

a. Bangunan Pabrik : 7.697,87 m2

b. Kantor : 432 m2

c. Gudang : 8.280 m2

d. Pelataran tempat penyimpanan bahan baku/produksi : 4.144 m2

e. Jalan / saluran, pagar : 1.488 m2

f. Tempat parker : 125 m2

2. Lahan Terbuka / Taman Openspace : 29.13 m2

3. Lahan Cadangan : 1.208 m2

Areal pabrik PT. Rolimex Kimia Nusa Mas ini mempunyai batas-batas

sebagai berikut :

- Sebelah timur : Ladang milik penduduk setempat

- Sebelah barat : Jalan Lintas Medan Patumbak.

- Sebelah utara : Pemukiman penduduk

2.4. Struktur Organisasi Perusahaan

Struktur organisasi dan manajemen perusahaan merupakan landasan

beroperasinya perusahaan untuk mencapai tujuan yang telah ditetapkan. Tanpa

adanya struktur organisasi dan manajemen, maka semua aktivitas, baik proses

produksi maupun administrasi tidak akan berjalan dengan lancar. Struktur

organisasi merupakan sistem yang mengatur masalah penetapan dan pembagian

pekerjaan yang harus dilakukan sesuai dengan tugas dan tanggung jawab yang

dibebankan serta menetapkan hubungan antara unsur-unsur organisasi sehingga

diperoleh suatu bentuk kerja sama yang efektif unuk mencapai tujuan yang

diharapkan oleh perusahaan.

Kata organizing berasal dari kata organisum/ organ, yang artinya adalah

suatu struktur dengan bagian-bagian yang diintegrasikan sedemikian rupa

sehingga sama lainnya saling berhubungan dan saling mempengaruhi dengan

adanya hubungan secara keseluruhan. Organisasi biasa diartikan sebagai adanya

sekelompok orang yang mengadakan kerja sama untuk mencapai tujuan tertentu.

Struktur organisasi dapat didefenisikan sebagai mekanisme-mekanisme

formal dengan mana organisasi dikelola. Struktur organisasi menunjukkan pola

hubungan diantara bagian-bagian atau posisi-posisi, yang menunjukkan

kedudukan, tugas dan wewenang, serta tanggung jawab yang berbeda-beda dalam

suatu organisasi. Pembentukan struktur organisasi dapat dengan melakukan

Struktur ditentukan atau dipengaruhi oleh badan usaha, jenis usaha,

besarnya usaha, dan sistem produksi perusahaan tersebut. Ada beberapa struktur

organisasi yang umum yaitu:

1. Organisasi Garis (Line Organization)

Organisasi garis adalah suatu bentuk struktur organisasi dimana kekuasaan

dan tanggung jawab diturunkan secara garis dari tingkat pimpinan atas kepada

tingkat bawahannya. Dalam bentuk organisasi seperti ini, tidak seorang bawahan

pun yang mempunyai atasan lebih dari satu orang, jadi kesimpang siuran perintah

yang diterima oleh bawahan sangat kecil kemungkinannya untuk terjadi.

Pada struktur organisasi garis, prinsip unity of command atau kesatuan

dalam komando akan terpelihara dengan baik. Atasan hanya memerintah bawahan

tertentu dan bawahan akan memberikan laporan kepada atasan yang memberinya

perintah.

Kebaikan dari struktur organisasi ini adalah:

- organisasi ini sederhana sehingga sesuai dipakai untuk perusahaan kecil.

- Adanya Unity Of Command (kesatuan komando)

- Setiap pengambilan keputusan dapat dilaksanakan dengan cepat sebab jumlah

orang yang diajak berkonsultasi masih sedikit.

Kekurangan dari struktur organisasi ini adalah:

- Seluruh organisasi terlalu tergantung pada satu orang, sehingga kalau orang

itu tidak mampu, seluruh organisasi akan terancam hancur.

- Adanya kecendrungan seorang pemimpin bertindak otoriter.

2. Organisasi Fungsional

Dalam struktur organisasi fungsional, setiap petugas memiliki fungsi yang

telah ditentukan oleh pemimpin perusahaan. Jadi tugas dan tanggung jawab dalam

organisasi ini dibagi menurut fungsi masing-masing. Pimpinan tiap bidang berhak

memerintah kepada semua pelaksanaan yang menyangkut bidang kerjanya.

Petugas-petugas yang setingkat mempunyai wewenang dan tangung jawab yang

sama.

Kebaikan dari struktur organisasi ini adalah:

- Terdapat spesialisasi pekerjaan, sehingga menjamin keahlian setiap pejabat

pada bagian masing-masing.

- Daya kreasi para bawahan dapat lebih tidak terlalu mutlak, seperti halnya

pada organisasi garis.

- Adanya peraturan-peraturan kerja yang lebih baik.

Kekurangan dari struktur organisasi ini adalah:

- Koordinasi sulit diterapkan karena bawahan memiliki beberapa atasan.

- Proses pengambilan keputusan sering kali terlambat karena ditentukan oleh

top manajemen.

- Dituntut adanya karyawan yang benar-benar trampil dan menguasai

bidangnya, yang kadang-kadang sulit untuk diperoleh.

3. Organisasi Garis dan Staf

Organisasi garis dan staf paling banyak diterapkan karena dianggap paling

disebabkan karena penggabungan dari kebaikan organisasi garis dan fungsional,

yakni terdapat Prinsip Unity Of Command dan spesialisasi bidang pekerjaan.

Pimpinan tertinggi PT. Rolimex Kimia Nusa Mas cabang Medan adalah

Branch Manager. Struktur Organisasi perusahaan PT. Rolimex Kimia Nusa Mas

berbentuk struktur organisasi garis dan fungsional dimana pembagian tugas

dilakukan dalam bidang atau area pekerjaan yang ada dan sesuai fungsinya.

Organisasi garis dan fungsional disini berarti setiap bawahan/ karyawan

banyak mengenal beberapa atasan. Bawahan tersebut hanya menerima tugas,

tanggung jawab, wewenang serta haknya dari atasannya dan sesuai fungsinya.

2.4.1. Uraian Tugas Dan Tanggung Jawab

Wewenang dan tanggung jawab untuk masing-masing bagian sesuai

dengan struktur organisasi perusahaan, yakitu sebagai berikut:

1. Branch Manager

Bertanggung jawab kepada PT. Rolimex Kimia Nusa Mas cabang

Medan.

Tugas :

a. Menangani, memimpin dan menentukan kebijakan operasional sehari-hari

di dalam perusahaan.

b. Mengkoordinir tugas-tugas yang didelegasikan kepada tiap-tiap bagian

dan menjalin hubungan kerja yang baik dengan para karyawan

perusahaan agar terbentuk suasana kerja yang harmonis.

Wewenang :

a. Mengambil keputusan dan tindakan yang tepat demi kepentingan dan

kelangsungan jalannya perusahaan.

b. Mengembangkan mutu dan konsep perbaikan secara kontinu dan

2. Kepala Produksi

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Mengawasi pengoperasian dan administrasi seluruh fasilitas pemerosesan

pupuk CIRP dan mempertahankan standard mutu produk.

b. Bertanggung jawab atas kelancaran proses produksi mulai dari bahan

baku dan hingga ke pengemasan produk.

Wewenang :

a. Ikut serta mengatur perencanaan produksi.

b. Turut dalam pemeriksaan intern mutu dan penilaian manajemen atas

mutu.

3. Kepala Maintenance

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Bertanggung jawab atas, pemeliharaan dan perbaikan fasilitas pabrik.

b. Mengawasi persediaan suku cadang mesin dan peralatan.

c. Menjamin kelancaran operasi mesin secara menyeluruh.

Wewenang :

a. Mengatur rencana perbaikan kerusakan mesin dan peralatan produksi.

4. Kepala keamanan

Bertanggung jawab kepada Branch Manager

Bertanggung jawab atas seluruh keamanan baik dalam perusahaan

yakni kantor dan luar perusahaan.

Wewenang :

a. Memeriksa setiap orang yang ingin berurusan dengan pihak

perusaahaan.

b. Menerima dan menyampaikan pesan, surat ataupun berita yang diterima.

c. Mengatur antrian setiap truk pengangkut pupuk CIRP yang akan masuk

ke areal perusahaan.

5. Kepala Administrasi

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Bertanggung jawab atas segala kebutuhan yang diperlukan dalam usaha

persiapan proses produksi.

b. Mendelegasikan tugas kepada staf administrasi dan divisi lainnya.

Wewenang :

a. Mengatur proses administrasi dalam proses pengiriman pupuk CIRP.

6. Bagian umum dan Personalia.

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Menangani masalah-masalah yang berhubungan dengan perburuhan.

b. Mengkoordinir kegiatan surat menyurat baik keluar maupun ke dalam

perusahaan.

a. Mengatur tata cara penerimaan, perekrutan dan latihan pendidikan

karyawan.

b. Penghubung dengan pihak luar perusahaan terutama mayarakat sekitar.

c. Mengadakan hubungan keluar dengan perusahaan lain dan instansi yang

menangani masalah tanaga kerja.

7. Kordinator Marketing

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Mengawasi keamanan barang-barang dan kapal serta mengurus

dokumen-dokumen yang di perlukan.

b. Mengawasi transportasi pelabuhan dan gudang

c. Mencatat draft kapal dan penyusutan pupuk pada saat pembongkaran

Wewenang:

a. Mengevaluasi kinerja staf marketing pada setiap bulannya.

8. Kepala Gudang

Bertanggung jawab kepada Branch Manager

Tugas :

a. Mengawasi keamanan bahan baku dan bahan jadi yang ada di gudang.

Mencatat draft bahan baku yang masuk dari belawan. Mencatat draft produk

yang di pesan konsumen.

Wewenang:

a. Mengatur tata cara penerimaan bahan baku maupun bahan jadi.

9. Bagian Timbangan

Bertanggung jawab kepada Branch Manager.

Tugas :

a. Mencatat jumlah pupuk CIRP yang di pesan oleh konsumen.

b. Membuat draft untuk bagian gudang

Wewenang :

a. Mengatur tata cara ataupun urutan proses penimbangan pesanan konsumen.

2.4.2. Jumlah Tenaga Kerja dan Jam Kerja

Kegiatan utama perekrutan tenaga kerja adalah penyusunan program

penerimaan tenaga kerja, seleksi dan penempatan. Dengan adanya program

rekrutmen ini diharapkan dapat memperoleh tenaga kerja yang dibutuhkan,

baik dari segi kualitas maupun kuantitas.

Kegiatan penerimaan dan penempatan tenaga kerja pada PT. Rolimex

Kimia Nusa Mas diatur sendiri oleh perusahaaan dengan terlebih dahulu

melihat situasi kegiatan yang ada apakah perusahaan memerlukan karyawan

atau tidak. Hal ini perlu diperhitungkan mengingat prinsip efektifitas dan

efisiensi yang diterapkan perusahaan. Umumnya tenaga kerja pada pt. Rolimex

kimia nusa mas adalah tenaga kerja lokal.

Posisi tenaga kerja lokal adalah tenaga kerja Indonesia yang

ditempatkan sesuai dengan kebutuhan dan skill masing-masing tenaga kerja,

seperti Mandor, Analis, Assistant, Karyawan (baik lapangan maupun kantor)

Jumlah tenaga kerja pada PT. Rolimex Kimia Nusa Mas sampai saat

ini berjumlah 92 orang dengan rincian Branch Manager 1 orang, buruh/

karyawan 39 orang, Staf berjumlah 12 orang, serta pekerja borongan 40 orang

yang terdiri dari pengisi pupuk 20 orang dan muat barang 20 oarang.

2.4.3. Jam Kerja

Ketentuan jam kerja di PT. Rolimex Kimia Nusa Mas, diatur menurut

aturan Shift. Jumlah jam kerja adalah 84 jam 1 minggu, dimana hari kerja

dalam 1 minggu adalah 6 hari kecuali hari libur dan hari besar.

Jadwal kerja dapat diuraikan sebagai berikut :

1. Non Shift, ini berlaku untuk karayawan bagian umum dan

administrasi.

Dimana jam kerja :

Senin-Jumat, Pukul 07.30 – 15.30 (istirahat pukul 12.00 – 13.00).

Sabtu Pukul 07.30 – 15.30.

2. Shift, ini berlaku untuk bagian produksi, Ini dibagi dalam 2 Shift,

yakni :

- Shift I : Pukul 07.30 – 15.30.

- Shift II : Pukul 15.30 – 22.30.

Shift dihitung tiap 7 jam kerja normal, 1 jam istirahat. Pengaturan

pembagian kelompok dan giliran shift akan ditetapkan oleh kepala bagian

Untuk istirahat diatur secara bergiliran oleh mandor dari masing-masing

shift. Apabila keadaan mendesak dan memerlukan jam kerja yang melebihi

jam kerja normal maka perusahaan mengadakan waktu kerja lembur. Ini

dilakukan bila terjadi order yang belum dipenuhi dan belum memenuhi target

produksi. Untuk itu perusahaan akan memberikan upah lembur kepada

karyawan yang bekerja lembur.

2.4.4. Sistem Pengupahan

PT. Rolimex Kimia Nusa Mas memberikan kompensasi dan jaminan

sosial kepada semua pekerja berdasarkan status karyawan dalam perusahaan

yaitu :

a. Karyawan tetap, merupakan tenaga kerja yang diangkat menjadi

karyawan tetap melalui prosedur pengangkatan dan menerima gaji

bulanan.

b. Pekerja borongan, merupakan tenaga kerja yang dipekerjakan dan

dibayar secara harian tanpa melalui prosedur pengangkatan sebagai

karyawan tetap. Upah diberikan sesuai dengan hasil kerjanya dan

dibayar perhari.

2.4.5. Fasilitas

Fasilitas yang diberikan perusahaan PT. Rolimex Kimia Nusa Mas

a. Imbalan resmi (gaji) dan kompensasi tambahan yang diperoleh setiap

karyawan.

b. Upah lembur, yaitu upah yang diberikan apabila karyawan bekerja

melebihi jam kerja perusahaan yang telah ditentukan.

c. Insentif produksi, yaitu bonus kepada karyawan bila memenuhi target

produksi yang ditetapkan perusahaan.

d. Tunjangan jabatan, merupakan pelengkap gaji pokok mengingat

adanya pekerjaan yang memegang tanggung jawab serta tuntutan

khusus. Tunjangan ini biasanya diberikan untuk jabatan tingkat

Manajer dan kepala bagian.

e. Tunjangan hari raya.

f. Uang transport, hanya diberikan bagi karyawan tetap sebagai

tambahan untuk melancarkan produktivitas karyawan. Besarnya uang

transport disesuaikan dengan kedudukan karyawan dalam perusahaan.

Selain fasilitas diatas, perusahaan juga melakukan usaha-usaha untuk

meningkatkan kesejahteraan karyawannya seperti :

1. Diikutsertakan dalam keanggotaan Astek.

2. Jaminan hari tua atau uang pensiun.

3. Jaminan kecelakaan kerja, Jaminan ini dilakukan dengan cara

pemberian sumbangan yang diberikan oleh perusahaan.

2.5. Proses Produksi

PT. Rolimex Kimia Nusa Mas mempunyai standarisasi dalam

menghasilkan produk. Pengawasan mutu dilakukan terhadap proses produksi

yang ditujukan untuk menjaga kosistensi dari mutu produk. Produk bermutu dan

pelayanan merupakan usaha perusahaan dalam menjual produknya pada

konsumen. Keberhasilan perusahaan sangat bergantung dari seberapa jauh

perusahaan dapat mengetahui, Mengerti dan memahami permintaan pelanggan

tersebut. Dalam hal mutu pupuk yang baik telah ditetapkan ketentuan-ketentuan

standard bagi spesifikasi pupuk yaitu:

Kandungan hara P2O5 : 32 %

Berat bersih : 50 kg

Bentuk / warna : Padat Tepung / coklat muda.

Aturan Pakai : Di tabur kesekeliling lingkaran sesuai

dengan dosis yang ditentukan.

No Pendaftaran : P944/Deprant/IX/2004

Produksi : sesuai tanggal

Jaminan Mutu : 0040707 A

Masa edar : 2 tahun

No. SNI : 02/3776/9195

Standard mutu bahan atau produk dilakukan dengan menggunakan Cheker

Timbangan dan cheker produksi.

2.5.2. Bahan Yang Digunakan

Bahan baku yang digunakan ada dua jenis yaitu : CIRP yang langsung

diimpor dari Australia dan CIRPyang langsung di impor dari Mesir. Perbedaan

kualitas antara dua bahan baku ini tidak terlalu signifikan hanya terletak pada

warna. CIRP Australia memiliki warna coklat muda sedangkan CIRP Mesir

memiliki warna coklat lebih tua.

b. Bahan tambahan.

Yang dimaksud dengan bahan tambahan adalah bahan-bahan yang

dibutuhkan guna menyelesaikan suatu produk atau suatu bahan yang ditambahkan

pada produk dimana keberadaannya tidak mengurangi nilai dari suatu produk

tersebut tetapi menambah nilai dari produk

1. Karung Luar (Outer bag).

- Bahan Baku : Poly Propylena

- Density : 10 x 10 tape/inchi

- Panjang : 99 cm (Min)

- Lebar : 59 cm (Min)

- Lebar Lipatan Bawah : 2,5 mm (min)

- Jarak Jahitan dari Bawah : 1 cm

- Panjang ekor Benang : 2,5 s/d 4 cm

- Jarak Rajutan : 3 s/d stitch/inchi

2. Karung Dalam (Inner Bag)

- Lebar : 62 cm

- Lebar Seal : 2 mm

- Jarak Seal dari tepi Bawah : 1 cm

3. Benang

- Bahan : PP Multi Filamet

- Type : Zucros

- Dinier : 1250

- Number of Filament : 148

- Twist : 101

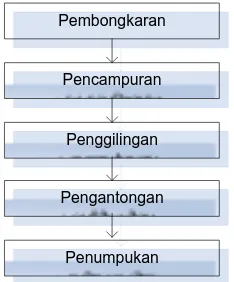

2.5.3. Uraian Proses

PT. Rolimex Kimia Nusa Mas bergerak dalam bidang pengantongan

pupuk butiran. Pengolahan yang dilakukan di PT. Rolimex Kimia Nusa Mas

hanya untuk jenis pupuk CIRP (Chrismas Island Rock Phospate).

Dilihat dari system kerja (pengoperasian), proses produksinya dapat

dikelompokkan menjadi empat kelompok, yaitu:

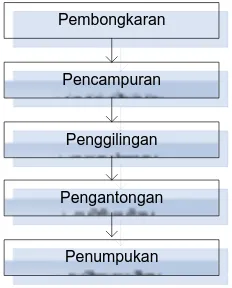

1. Pembongkaran pupuk butiran (Unloading)

Di sini dilakukan proses pembongkaran pupuk butiran, dimana pupuk

butiran CIRP berasal dari pusat produksi Australia dan Mesir yang dibongkar dari

Pada umumnya pembongkaran dilakukan oleh kontaktor yang ditunjuk

oleh PT. Rolimex Kimia Nusa Mas. Pembongkaran pupuk butiran dilakukan

dengan menggunakan alat tertentu yaitu grade yang di gerakkan dengan

electromotor. Perlengkapan yang digunakan antara lain yaitu:

1. Grade

2. Electromotor.

Pupuk butiran yang berada di palka kapal yang diangkat seara bergantian

dengan mengggunakan grade yang kemudian langsung diarahkan pada bak truk

dengan bantuan electromotor sebagai alat pengankut pupuk butiran menuju

pabrik.

Pupuk yang telah di muat ke dalam truk diangkat kegudang penumpukan,

sebelum dilakukan penumpukan ke gudang, truk dan muatannya di timbang

dengan menggunakan timbangan digital dengan control display yang telah diatur

oleh program komputer. Demikian seterusnya sehingga selesainya pembongkaran

dilaksanakan. Banyak kesulitan yang timbul pada saat pembongkaran pupuk

butiran dengan truk, yaitu areal penumpukan diperlukan luas, karena pupuk tidak

dapat di tumpuk tinggi, untuk menghindari kotoran dan penghematan tempat

maka pupuk curah di dorong dengan menggunakan wheel loader.

Pembongkaran pupuk dengan truk, untuk kapal yang berkapasitas 12.000

ton, dapat dibongkar kurang lebih selama 5-6 hari.

2. Pencampuran Pupuk

Bahan baku untuk pupuk jenis CIRP yang di keluarkan PT, Rolimex

Proses pencampuran dilakukan dengan menggunakan mesin mixer. Proses

pencampuran ini diawali dengan persiapan mesin secara otomatis siap untuk

digunakan dan biasanya melakukan setup selama 15 menit. Pupuk jenis CIRP

Australia di masukkan terlebih dahulu kedalam hopper menggunakan wheel

loader kemudian pupuk tersebut di bawa screw menuju bucked elevator ke bin

pencampuran 1 selang tiga menit pupuk jenis CIRP mesir dimasukan kedalam

hopper menggunakan wheel loader kemudian pupuk tersebut dibawa screw

menuju bucket elevator ke bin pencampugran 2. secara bergantian tombol bin

pencampuran dibuka, sehingga pupuk masuk ke mesin mixer. Setelah selesai

pupuk akan jatuh ke bin over , kemudian pupuk dibawa ke bin penampungan atas

menggunakan screw untuk diproses lebih lanjut ke mesin hammer mill.

3. Proses Penggilingan

Proses penggilingan butiran pupuk CIRP dilakukan dengan menggunakan

mesin hummer mill.

Pupuk butiran yang telah dicampur secara perlahan akan turun menuju

hopper HM1 melalui pipa yang berdiameter 20 cm yang berada pada bin

penampungan atas pada mesin mixer. Setelah hopper HM1 penuh, pupuk butiran

pada hoper akan diangkat menggunakan bucked elevator menuju mesin HM1

untuk dilakukan penggilingan pada mesin hummer mill. Dalam waktu beberapa

menit butiran pupuk akan tergiling halus sehingga dapat melewati saringan

(screen) dengan ukuran 60 mesh. Kemudian pupuk dibawah oleh screw ke bin

pipa tersebut akan diarahkan ke hopper HM2 yang proses produksinya sama

dengan HM1.

4. Pengantongan Pupuk

Sistem pengantongan pupuk dengan menggunakan mesin pengantongan,

diperlukan peralatan sebagai berikut:

- Timbangan (Weigth scale)

- Karung

- Mesin Jahit

- Benang

Pengantongan pupuk dilakukan setelah proses penghalusan. Pupuk yang

berada pada bin penampungan HM1 dan HM2 yang berbentuk kerucut, pada

bagian bawah bin terdapat lubang yang berdiameter 20 cm yang dilengkapi

dengan katup dan tuas yang berfungsi sebagai pengaturan buka tutup yang

dilakukan secara manual, sehingga pupuk akan turun secara perlahan dengan

mengatur bukaan tuas secara manual oleh operator.

Alat penampung ini disebut Weigth scale, karena alat ini dilengkapi

dengan timbangan. Pupuk akan ditampung dengan karung yang telah di siapkan

diatasnya, pada saat bersamaan penimbangan pupuk dalam karung dilakukan

untuk menentukan berat isi karung yang diinginkan.

Pupuk yang telah dikantongi di bawa ke mesin jahit untuk dijahit, dan

kemudian dibawah secara manual untuk penumpukan keatas palet. Penyusunan

pupuk diatas palet dilakukan dengan cara manual dan tiap-tiap palet disusun 30

5. Penumpukan

Penumpukan pupuk yang telah selesai dikantongi dan disusun diatas palet,

diangkut dengan forklift ke tempat penumpukan (bag storage). Punumpukan ini

dikerjakan oleh buruh yang bekerja secara borongan dilaksanakan oleh kontraktor

(pemborong) yang ditunjuk pihak PT. Rolimex Kimia Nusa Mas, yang

melaksanakan pekerjaan penumpukan pada saat ini.

Pembongkaran

Penumpukan Pengantongan

[image:38.595.269.385.279.423.2]Penggilingan Pencampuran

Gambar 3.1. Uraian proses produksi pengantongan pupuk 2.5.4. Mesin Dan Peralatan

2.5.4.1. Mesin Produksi

Berdasarkan proses produksi pupuk CIRP pada PT. Rolimex Kimia Nusa

Mas, mesin yang dipergunakan dapat dilihat pada lampiran 1.

2.5.4.2. Peralatan

Peralatan yang digunakan merupakan alat bantu dalam melancarkan

proses produksi mulai dari pengadaan bahan baku hingga penyimpanan

produk jadi untuk lebih lengkapnya dapat dilihat pada lampiran 2.

Untuk mendukung proses produksi, dibutuhkan unit-unit pendukung.

Adapun unit-unit pendukung tersebut sebagai berikut :

1. Sumber Listrik.

PT. Rolimex Kimia Nusa Mas bersumber dari Perusahaan Listirk

Negara (PLN) dan generator. Sumber Listrik dari PLN digunakan dalam

kegiatan proses produksi, seperti menjalankan mesin mixer, menyediakan

arus listrik pada mesin-mesin produksi dan fasilitas produksi lainnya. Selain

itu listrik PLN digunakan juga sebagai sumber penerangan pada :

a. Area kerja.

b. Kantor-kantor.

c. Perumahan staff karyawan yang terletak dekat lokasi pabrik.

2. Air.

Pemakaian air untuk proses pengolahan di Pabrik tidak ada. Sehingga

pendirian pabrik juga tidak dipengaruhi sumber dan potensi air di areal pabrik.

Adapun penggunaan air pada pabrik adalah untuk :

a. Sebagai bahan tambahan dan pencuci peralatan di Bengkel.

b. Sebagai bahan pendingin, pencuci dan perawatan instalansi peralatan dan

mesin-mesin setiap melakukan maintenance.

Selain untuk keperluan pabrik, air juga digunakan untuk kebutuhan

air karyawan perusahaan terutama pada kamar mandi. Sumber air di PT.

Rolimex Kimia Nusa Mas bersumber sumur bor dan PDAM.

Peralatan bengkel dalam kelancaran proses produksi sangat penting

menyangkut tingkat produktifitas produksi maupun karyawan serta

meminimumkan biaya- biaya yang seharusnya dapat diperkecil dalam upaya

melakukan pemeliharaan mesin dan peralatan. Adapun peralatan yang tersedia

adalah:

a. Mesin Las Listrik

b. Mesin Las Blender

c. Grinda potong

d. Ragum

e. Elektroda

f. Jangka sorong

g. Meteran

h. Martil

i. Kunci pas dan ring

j. Peralatan kunci pendukung lainnya.

Bengkel merupakan bengkel khusus yang disediakan oleh perusahaan

dalam rangka pemeliharaan, perawatan dan perbaikan alat-alat transportasi

yang sangat dibutuhkan dalam kelancaran proses produksi. Adapun alat-alat

transportasi yang banyak digunakan adalah :

- Dump Truck.

- Forklift.

Agar proses produksi berjalan lancar maka perlu adanya

pemeliharaan dan perbaikan terhadap kerusakan-kerusakan yang terjadi pada

mesin, peralatan dan fasilitas produksi atau kantor. Untuk itu maka

perusahaan dilengkapi beberapa bengkel dengan tujuan perawatan korektif

peralatan dan fasilitas produksi.

4. Laboaratorium

Laboratorium di PT. Rolimex Kimia Nusa Mas langsung ditangani oleh

bagian Quality Control Department di BLPP Medan, yang mempunyai

peranan sangat penting dalam menunjang mutu produk yang dihasilkan oleh

pabrik. Dengan adanya Laboratorium, maka dapat diadakan analisa yang

teliti terhadap hal-hal yang berhubungan dengan mutu produk.

Hasil analisa di informasikan ke bagian produksi sehingga dapat

diketahui apakah mutu produk yang dihasilkan makin buruk atau makin

baik. Dengan adanya informasi yang diterima maka bagian produksi dapat

mengambil tindakan-tindakan yang diperlukan agar mutu produk tetap baik

sehingga kerugian-kerugian yang terjadi dapat dihindarkan.

5. Limbah

PT. Rolimex Kimia Nusa Mas tidak memiliki Limbah dari hasil proses

produksi.

2.5.6. Safety & Fire Protection

PT. Rolimex Kimia Nusa Mas merupakan sebuah perusahaan yang

amat memperhatikan keselamatan kerja. Keselamatan kerja merupakan sarana

oleh kecelakaan kerja. Kecelakaan kerja dapat mengakibatkan

hambatan-hambatan yang sekaligus juga merupakan kerugian secara tidak langsung

seperti kerusakan mesin dan peralatan kerja, terhentinya proses produksi

beberapa saat dan hal ini dapat menyebabkan tingginya biaya produksi.

Salah satu untuk memperkecil biaya produksi adalah menggunakan

mesin-mesin yang dilengkapi alat pelindung guna memperkecil akibat yang

ditimbulkan mesin jika terjadi kecelakaan. Masalah keselamatan kerja harus

benar-benar diperhatikan pada saat perancangan dan bukan baru difikirkan

kemudian setelah pabrik didirikan.

Namun sekalipun pabrik sudah beroperasi, perecanaan tetap penting

untuk mencapai standard keselamatan kerja yang tinggi. Terdapat beberapa

prinsip dalam perencanaan keselamatan dan efisiensi produksi yaitu :

1. Ciptakan keadaan yang aman untuk berjalan di lantai produksi,

tangga-tangga, tempat dan daerah kerja, lorong-lorong dan

sebagainya.

2. Sediakan lantai yang cukup bagi mesin dan peralatan.

3. Upayakan pencapaian seaman mungkin ke setiap tempat yang

menjadi tujuan tenaga kerja.

4. Fasilitas transport yang harus di sertai perlengkapan keselamatan.

5. Mengisolasi daerah-daerah yang berbahaya.

6. Tersedianya alat-alat pemadam kebakaran yang memadai pada

Cara untuk mencegah terjadinya kecelakaan kerja adalah dengan

menggunakan peralatan pelindung diri pada jenis pekerjaan di lapangan.

Alat-alat pelindung diri meliputi :

- Kaca mata biasa dan kaca mata khusus bagi pekerja yang ada di

Engineering Department, Khususnya bagian pengelasan.

- Pelindung telinga khusus digunakan bagi pekerja yang mendapatkan

kebisingan dari mesin-mesin dan peralatan produksi.

- Sepatu pengaman berupa sepatu bots untuk melindungi pekerja dari

kecelakaan yang disebabkan oleh benda berat, paku atau benda

tajam, lantai kerja yang licin dan sebagainya.

- Sarung tangan khusus untuk melindungi tangan si pekerja dari

tusukan, sayatan, terkena benda panas, bahan kimia, aliran listirk dan

sebagainya. Ini banyak digunakan di bagian Pengelasan.

- Pelindung pernafasan berupa masker khusus untuk melindungi pekerja

dari terhirupnya zat-zat kimia di bagian produksi.

Khusus untuk Fire Protection, perusahaan menyediakan alat

pemadam pada tempat-tempat yang rawan kebakaran. Untuk pengamanan

arus listrik maka saklar-saklar harus ditempatkan pada posisi yang mudah

dijangkau dan tertutup, sekring harus pada panel tertutup, kabel listrik harus

dipasang yang bagus agar tidak terjadi korslet antar kabel dan putuskan

listrik bila terjadi hal-hal yang membahayakan keselamatan pekerja.

Proses produksi pada PT. Rolimex Kimia Nusa Mas menghasilkan dua

jenis limbah yaitu :

1. Limbah Padat

Limbah padat yang dihasilkan oleh PT. Rolimex Kimia Nusa Mas adalah debu

yang memiliki partikel-partikel yang sangat kecil sehingga beterbangan

menggau system pencahayaan dan pernapasan diruangan produksi terhadap

karyawan yang bekerja pada stasiun tersebut

Saat ini untuk penanggulangan limbah tersebut perusahaan hanya melakukan

pemberian masker kepada karyawan yang sedang melakukan pekerjaan di

stasiun tersebut dan menambah pencahayaan di ruangan untuk menambah

penerangan diruangan tersebut.

2.6.Daerah Pemasaran

Jenis pupuk yang dihasilkan merupakan jenis produk untuk tujuan

ekspor, dimana PT. Rolimex Kimia Nusa Mas adalah tempat untuk proses

pengolahan pupuk CIRP (Crismes Island Rock Phosphate) dan negara tujuan

ekspor yang utama adalah Malysia. Sedangkan daerah pemasaran di dalam

Negara Indonesia sendiri adalah daerah Medan tepatnya seperti perkebunan

London sumatera, perkebunan Torganda dan perkebunan-perkebunan sawit milik

pribadi yang berukuran sangat luas seperti di daerah Rantau Perapat, perkebunan

di daerah Pekan baru,perkebunan di daerah Palembang, perkebunan di daerah

2.7. Dampak Sosial Ekonomi Terhadap Lingkungan

Pertumbuhan industri pada suatu daerah tentunya akan memberikan

berbagai dampak pada lingkungan sekitarnya, demikian juga halnya dengan

perusahaan ini. Dengan adanya perusahaan akan mengurangi tingkat

pengangguran karena perusahaan ini menyerap tenaga kerja sekitar perusahaan.

Tenaga kerja yang terdapat di PT Rolimex kimia Nusa Mas untuk level menengah

ke bawah banyak diisi oleh penduduk setempat. Sedangkan level menengah ke

atas yang lebih membutuhkan keahlian dan keterampilan sebahagian besar

didominasi oleh pihak asing yaitu Jepang.

Keberadaan perusahaan ini juga memberikan dampak positif terhadap

tingkat perekonomian masyarakat sekitar dengan cara membuka tempat-tempat

BAB III

LANDASAN TEORI

3.1. Biaya

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka

memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang

penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan

untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi

dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan

administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan

informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

1

1. Penggolongan biaya berdasarkan tendensi perubahan terhadap kegiatan Biaya dapat digolongkan ke dalam beberapa bagian :

- Biaya tetap (fixed cost), yaitu biaya yang jumlahnya tetap konstan, tidak

dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan

tingkatan tertentu.

- Biaya variabel (variable cost), yaitu biaya yang jumlah totalnya akan

berubah secara sebanding dengan perubahan volume kegiatan, semakin

besar volume semakin tinggi jumlah total biaya variabel dan sebaliknya.

2. Penggolongan biaya berdasarkan objek atau pusat biaya yang dibiayai

- Biaya langsung (Direct cost), yaitu biaya terjadinya atau manfaatnya dapat

diidentifikasikan secara langsung pada objek atau pusat biaya tertentu.

- Biaya tidak langsung (Indirect cost), yaitu biaya yang terjadi tidak dapat

diidentifikasikan pada objek atau pusat biaya tetentu, atau biaya yang

manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

3. Penggolongan biaya berdasarkan fungsi

- Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi

produksi atau kegiatan pengolahan bahan baku menjadi produk jadi. Yang

termasuk dalam biaya produksi adalah :

a. Biaya bahan baku

b. Biaya tenaga kerja

c. Biaya overhead pabrik

- Biaya administrasi dan umum, yaitu semua biaya yang berhubungan

dengan fungsi administrasi dan umum, yang terjadi dalam rangka

penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan

perusahaan secara keseluruhan.

- Biaya pemasaran, yaitu biaya dalam rangka penjualan produk jadi sampai

dengan pengumpulan piutang menjadi kas. Biaya ini meliputi fungsi

penjualan, penggudangan produk jadi, dan pengiriman.

3.2. Sistem Biaya Tradisional (Traditional Costing)

2

2 Tunggal, Amin W., Activity Based Costing: Suatu Pengantar, Rineka Cipta, Jakarta, 1992. Hal

Dalam sistem biaya secara tradisional dapat dilihat bahwa biaya-biaya

yang terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan

yang bisa digolongkan kedalam biaya langsung. Biaya-biaya tersebut seperti biaya

perawatan, dan lain sebagainya. Sistem biaya tradisional akan membebankan

biaya tidak langsung kepada basis alokasi yang tidak representatrif. Pada sistem

biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit

produksi, tetapi ditempuh dengan cara sebagai berikut :

1. Dilakukan alokasi biaya ke seluruh unit organisasi yang ada.

2. Biaya unit organisasi dialokasikan lagi ke setiap unit produksi. Unsur- unsur

biaya bersama dialokasikan secara proporsional dengan menggunakan suatu

basis pembebanan atau faktor pembanding yang sesuai, sedangkan

unsur-unsur biaya lainnya dialokasikan secara langsung sesuai dengan perhitungan

langsungnya masing-masing.

Basis pembebanan atau faktor pembanding yang digunakan diantaranya :

- Jumlah unit produksi

- Jam tenaga kerja langsung

- Biaya tenaga kerja langsung

- Biaya material langsung

Pada perusahaan industri yang menghasilkan beberapa jenis produk,

biasanya terjadi berbagai jenis unsur biaya gabungan yang harus dialokasikan ke

setiap produk gabungan yang bersangkutan pada titik pisahnya masing-masing.

Ada beberapa metode alokasi biaya secara tradisional yang biasa

1. Metode nilai jual

Biaya produksi gabungan dialokasikan ke setiap produk gabungan yang

bersangkutan secara proporsional, sesuai dengan persentase (kontribusi) nilai

jualnya masing-masing.

2. Metode jumlah fisik

Biaya produksi gabungan dialokasikan ke setiap produk gabungan yang

bersangkutan sesuai dengan persentase jumlah fisiknya masing-masing.

3.3. Definisi Activity-Based Costing (ABC)

3

1. Wayne J. Morse, James R. Davis dan A. L. Hartgraves (1991)

Activity-Based Costing telah dikembangkan pada organisasi sebagai suatu

solusi untuk masalah-masalah yang tidak dapat diselesaikan dengan baik oleh

sistem biaya tradisional. Beberapa ahli manajemen biaya memberikan definisi

mengenai sistem biaya Activity-Based Costing sebagai berikut:

Activity-Based Costing merupakan sistem pengalokasian dan pengalokasian kembali biaya ke objek biaya dengan dasar aktivitas yang

menyebabkan biaya. Sistem ABC ini didasarkan pada pemikiran bahwa aktivitas

penyebab biaya dan biaya aktivitas harus dialokasikan ke objek biaya dengan

dasar aktivitas biaya tersebut dikonsumsikan. Sistem ABC ini menelusuri biaya ke

3

Tunggal, Amin W., Activity Based Costing: Suatu Pengantar, Rineka Cipta, Jakarta, 1992. Hal

produk sebagai dasar aktivitas yang digunakan untuk menghasilkan produk

tersebut.

2. Ray H. Garissson (1991)

Activity-Based Costing (ABC) merupakan suatu metode kalkulasi biaya

yang menciptakan suatu kelompok biaya untuk setiap kejadian atau transaksi

(aktivitas) dalam suatu organisasi yang berlaku sebagai pemicu biaya. Biaya

overhead kemudian dialokasikan ke produk dan jasa dengan dasar jumlah dari

kejadian atau transaksi produk atau jasa yang dihasilkan tersebut.

3. Douglas T. Hicks (1992)

Activity-Based Costing merupakan suatu konsep akuntansi biaya yang

berdasarkan atas pemikiran bahwa produk mengkonsumsi aktivitas dan aktivitas

yang menimbulkan biaya. Dalam sistem biaya ABC ini dirancang sedemikian

rupa sehingga setiap biaya yang tidak dapat dialokasikan secara langsung kepada

produk dibebankan kepada produk berdasarkan aktivitas dan biaya dari setiap

aktivitas kemudian dibebankan kepada produk berdasarkan konsumsi

masing-masing aktivitas tersebut.

4. L. Gayle Rayburn (1993)

Activity-Based Costing merupakan suatu sistem yang mengakui bahwa

pelaksanaan aktivitas menimbulkan konsumsi sumber daya yang dicatat sebagai

biaya, atau dengan kata lain bahwa sistem biaya ABC tersebut adalah merupakan

pendekatan kalkulasi biaya yang berbasis pada transaksi. Sistem biaya ABC itu

dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat

ke produk sesuai dengan pemakaian aktivitas setiap produk.

5. Charles T. Horngren, Gary L. Sundem dan William O. Stratton (1996)

Activity-Based Costing merupakan suatu sistem yang merupakan

pendekatan kalkulasi biaya yang memfokuskan pada aktivitas sebagai objek biaya

yang fundamental. Sistem ABC ini menggunakan biaya dari aktivitas tersebut

sebagai dasar untuk mengalokasikan biaya ke objek biaya yang lain seperti

produk, jasa atau pelanggan.

6. Michael W. Maher (1996)

Activity-Based Costing merupakan suatu metode kalkulasi biaya yang

membebankan biaya pertama pada aktivitas, lalu pada produk berdasarkan

penggunaan aktivitas oleh setiap produk. Kalkulasi biaya berdasarkan kegiatan ini

didasarkan pada konsep “produk mengkonsumsi kegiatan dan kegiatan

mengkonsumsi sumber daya”.

3.4. Manfaat dan Keunggulan dari Metode Activity-Based Costing 3.4.1. Manfaat Dari Sistem Activity-Based Costing (ABC)

4

1. Suatu pengkajian sistem biaya ABC dapat meyakinkan pihak manajemen

bahwa mereka harus mengambil sejumlah langkah untuk menjadi lebih Manfaat sistem biaya Activity-Based Costing (ABC) bagi pihak

manajemen perusahaan adalah :

4

Tunggal, Amin W., Activity Based Costing: Suatu Pengantar, Rineka Cipta, Jakarta, 1992. Hal

kompetitif. Sebagai hasilnya, mereka dapat berusaha untuk meningkatkan

mutu sambil secara simultan fokus pada pengurangan biaya yang

memungkinkan. Analisis biaya ini dapat menyoroti bagaimana benar-benar

mahalnya proses manufakturing, hal ini pada gilirannya dapat memacu

aktivitas untuk mengorganisasi proses, memperbaiki mutu, dan mengurangi

biaya.

2. Pihak manajemen akan berada dalam suatu posisi untuk melakukan penawaran

kompetitif yang lebih wajar.

3. Sistem biaya ABC dapat membantu dalam pengambilan keputusan

(management decision making) membuat-membeli yang manajemen harus

lakukan, disamping itu dengan penentuan biaya yang lebih akurat maka maka

keputusan yang akan diambil oleh phak manajemen akan lebih baik dan tepat.

Hal ini didasarkan bahwa dengan akurasi perhitungan biaya produk yang

menjadi sangat penting dalam iklim kompetisi dewasa ini.

4. Mendukung perbaikan yang berkesinambungan (continuous improvement),

melalui analisa aktivitas, sistem ABC memungkinkan tindakan eleminasi atau

perbaikan terhadap aktivitas yang tidak bernilai tambah atau kurang efisien.

Hal ini berkaitan erat dengan masalah produktivitas perusahaan.

5. Memudahkan penentuan biaya-biaya yang kurang relevan (cost reduction),

pada sistem tradisional banyak biaya-biaya yang kurang relevan yang

tersembunyi. Sistem ABC yang transparan menyebabkan sumber-sumber

6. Dengan analisis biaya yang diperbaiki, pihak manajemen dapat melakukan

analisis yang lebih akurat mengenai volume produksi yang diperlukan untuk

mencapai impas (break even) atas produk yang bervolume rendah.

3.4.2. Keunggulan dari Sistem Biaya Activity-Based Costing (ABC)

Beberapa keunggulan dari sistem biaya Activity Based Costing (ABC)

dalam penentuan biaya produksi adalah sebagai berikut :

1. Biaya produk yang lebih realistik, khususnya pada industri manufaktur

teknologi tinggi dimana biaya overhead adalah merupakan proporsi yang

signifikan dari total biaya.

2. Semakin banyak overhead dapat ditelusuri ke produk. Dalam pabrik yang

modern, terdapat sejumlah aktivitas non lantai pabrik yang berkembang.

Analisis sistem biaya ABC itu sendiri memberi perhatian pada semua aktivitas

sehingga biaya aktivitas yang non lantai pabrik dapat ditelusuri.

3. Sistem biaya ABC mengakui bahwa aktivitaslah yang menyebabkan biaya

(activities cause cost) bukanlah produk, dan produklah yang mengkonsumsi

aktivitas.

4. Sistem biaya ABC memfokuskan perhatian pada sifat riil dari perilaku biaya

dan membantu dalam mengurangi biaya dan mengidentifikasi aktivitas yang

tidak menambah nilai terhadap produk.

5. Sistem biaya ABC mengakui kompleksitas dari diversitas produksi yang

banyak dari pemacu biaya tersebut adalah berbasis transaksi

(transaction-based) dari pada berbasis volume produk.

6. Sistem biaya ABC memberikan suatu indikasi yang dapat diandalkan dari

biaya produk variabel jangka panjang (long run variabel product cost) yang

relevan terhadap pengambilan keputusan yang strategik.

7. Sistem biaya ABC cukup fleksibel untuk menelusuri biaya ke proses,

pelanggan, area tanggung jawab manajerial, dan juga biaya produk.

3.5. Perbandingan Activity-Based Costing dengan Biaya Tradisional

Suatu temuan yang konsisten dari buku akuntansi biaya tradisional adalah

ketidaktepatan dalam menggunakan informasi biaya untuk menjalankan suatu

pabrik manufakturing. Hal ini berbeda dengan sistem biaya ABC yang

memberikan informasi biaya yang lebih akurat. Sistem biaya ABC menelusuri

biaya produksi tidak langsung setiap unit, batch, lintasan produk, dan seluruh

fasilitas berdasarkan aktifitas tiap level. Metode penentuan biaya ini menghasilkan

biaya akhir produk yang lebih akurat dan lebih realistis.

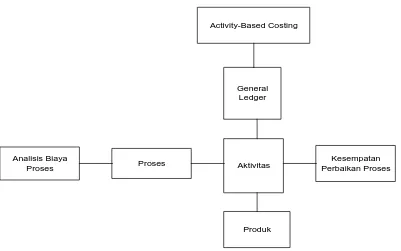

3.6. Dasar-dasar Activity-Based Costing

Dalam sistem biaya Activity Based Costing (ABC), produk diartikan

sebagai barang atau jasa yang berusaha dijual oleh perusahaan, termasuk

pelayanan kesehatan, asuransi, pinjaman bank, pelayanan konsultasi, bensin,

bioskop, roti, dan lain-lain. Semua produk tersebut diatas dihasilkan melalui

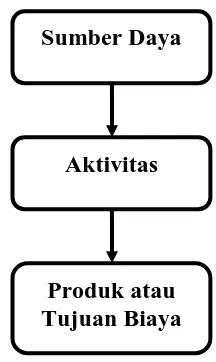

Biaya yang tidak dapat didistribusikan secara langsung pada produk akan

dibebankan pada aktivitas yang menyebabkan biaya tersebut timbul. Biaya untuk

tiap aktivitas ini kemudian dibebankan pada produk yang bersangkutan.

[image:55.595.269.377.236.417.2]Hubungan untuk mengalokasikan biaya ke produk dinyatakan dalam Gambar 3.1.

Gambar 3.1. Model Dasar Activity-Based Costing

Dasar-dasar sistem biaya ABC ini mencakup biaya produksi tidak

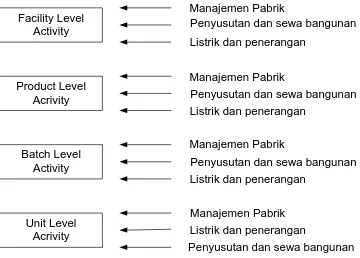

langsung, aktivitas, tujuan biaya (cost objective), pemicu biaya (cost driver),

kelompok biaya (cost pool) dan prosedur pembebanan biaya dua tahap.

3.6.1. Biaya Produksi Tidak Langsung (Factory Overhead Cost)

“Biaya overhead produksi (factory overhead cost) dapat didefinisikan

sebagai biaya dari bahan atau material tidak langsung, tenaga kerja tidak

langsung, dan semua biaya produksi yang tidak dapat dibebankan langsung

kepada produk. Jadi dengan kata lain biaya overhead produksi ini meliputi seluruh

biaya produksi kecuali biaya material langsung dan biaya tenaga kerja langsung”.

Sumber Daya

Aktivitas

5

1. Biaya bahan pembantu (indirect material),

Biaya overhead produksi tidak dapat diidentifikasikan secara langsung

kepada produk yang menggunakannya atau mengkonsumsinya. Ini berbeda

dengan biaya produksi langsung yang dapat diidentifikasikan secara langsung

kepada produk yang mengkonsumsinya.

Biaya overhead produksi umumnya dikonsumsi oleh lebih dari satu

departemen produksi. Oleh karena itu diperlukan suatu prosedur distribusi biaya

untuk membebankan biaya overhead produksi ini kepada tiap-tiap departemen

ataupun produk yang mengkonsumsinya. Secara garis besar, biaya overhead

produksi dapat digolongkan sebagai berikut:

Biaya bahan pembantu merupakan biaya bahan yang diperlukan dalam proses

pembuatan produksi, tetapi bukan biaya bahan baku (bahan langsung). Bahan

pembantu ini akhirnya juga menjadi bagian produk, tetapi memiliki nilai yang

kecil.

2. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor)

Biaya tenaga kerja tidak langsung merupakan biaya tenaga kerja yang tidak

dapat diidentifikasikan secara langsung kepada produk. Misalnya adalah biaya

gaji supervisor, quality control, tenaga kerja administrasi dan pekerja yang

bertugas dalam kerja pemeliharaan yang secara tidak langsung berkaitan

dengan produksi.

3. Biaya Reparasi dan Pemeliharaan (Repair and Maintenance)

Biaya reparasi dan pemeliharaan yaitu biaya yang dikeluarkan untuk aktivitas

reparasi dan pemeliharaan mesin/peralatan, serta pemakaian suku cadang.

Terkadang biaya suku cadang dipisahkan dari biaya reparasi dan

pemeliharaan.

4. Biaya Penyusutan dan Depresiasi, Misalnya adalah biaya penyusutan mesin,

peralatan dan kendaraan.

5. Biaya Utilitas, Misalnya adalah biaya penggunaan air, dan listrik.

Sejalan dengan perkembangan teknologi pada proses produksi, biaya

overhead produksi juga semakin meningkat. Saat ini perusahaan-perusahaan

cenderung beralih dari padat karya menjadi padat modal. Tenaga kerja tidak lagi

menjadi aktivitas penambah nilai yang utama pada proses produksi, karena

penggunaan teknologi (mesin, komputer, dan lainnya) akan mengambil alih posisi

dari tenaga kerja manusia. Peralihan inilah yang menyebabkan persentase biaya

overhead produksi naik secara signifikan

Penggunaan sistem biaya tradisional dalam membebankan biaya overhead

akan menjadi tidak relevan lagi, karena sistem ini menggunakan satu atau dua

pemacu biaya yang berbasis unit (unit based cost drivers) sebagai dasar

pembebanan biaya. Menggunakan satu atau dua pemacu biaya berbasis unit untuk

membebankan semua biaya overhead produksi akan menciptakan biaya produksi

yang terdistorsi.

Distorsi yang terjadi adalah berupa subsidi silang (cross subsidy) antar

produk, hal ini akan membuat situasi dimana satu produk akan mengalami

biaya (under costing).Tingkat distorsi yang terjadi tergantung pada proporsi biaya

overhead produksi terhadap biaya produksi total. Semakin besar proporsinya

semakin besar pula distorsi yang terjadi dan demikian juga sebaliknya. Hal inilah

yang melandasi dikembangkannya sistem biaya Activity-Based Costing (ABC).

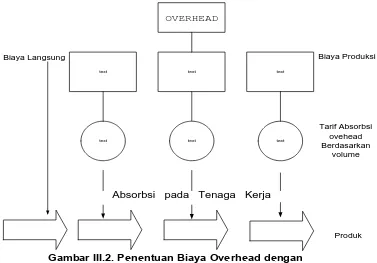

Adapun penentuan biaya overhead produksi dengan sistem tradisional

dapat dilihat pada Gambar 3.2, sedangkan penentuan biaya overhead produksi

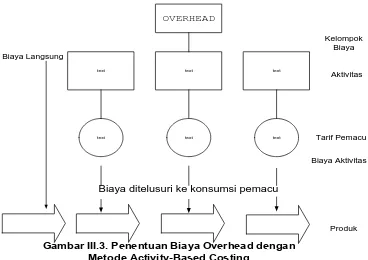

dengan sistem biaya Activity-Based Costing (ABC) dapat dilihat pada Gambar

3.3.

OVERHEAD

text text text

text text text

Biaya Langsung

Absorbsi pada Tenaga Kerja

Biaya Produksi

Tarif Absorbsi ovehead Berdasarkan

volume

[image:58.595.122.499.332.595.2]Produk

OVERHEAD

text text text

text text text

Biaya Langsung

Biaya ditelusuri ke konsumsi pemacu

Aktivitas

Tarif Pemacu

[image:59.595.123.491.110.370.2]Produk

Gambar III.3. Penentuan Biaya Overhead dengan Metode Activity-Based Costing

Kelompok Biaya

Biaya Aktivitas

Sistem biaya tradisional mengutamakan satu atau dua pemicu biaya yang

berbasis unit sebagai pembeban biaya sehingga menciptakan biaya produk yang

terdistorsi. Distorsi yang terjadi berupa subsidi silang (cross subsidy) antar

produk, satu produk mengalami kelebihan biaya (overcosting) dan produk lainnya

mengalami kekurangan biaya (undercosting). Tingkat distorsi yang terjadi

tergantung pada proporsi biaya overhead terhadap biaya produksi total. Semakin

besar proporsinya, semakin besar distorsi yang terjadi demikian juga sebaliknya.

Hal inilah yang melandasi dikembangkannya sistem Activity-Based Costing

(ABC).