ANALISIS BIAYA PRODUKSI MENGGUNAKAN METODE

FULL COSTING DALAM PENENTUAN KETEPATAN HARGA

POKOK PRODUKSI PADA PABRIK TAHU “SS” DI

SIDOARJO

Putri Sri Wulandari, Widya Susanti, Arief Rahman

Progam Studi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perhitungan biaya produksi Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan kualitatif. Metode penelitian deskriptif yaitu penelitian terhadap masalah atau peristiwa berupa fakta-fakta yang saat ini ada dalam perusahaan, sedangkan pendekatan kualitatif yaitu prosedur penelitian yang menghasilkan data deskripstif berupa kata tertulis atau lisan dari orang-orang dan perilaku yang diamati. Alat analisis yang digunakan dalam penelitian ini adalah dengan metode full costing. Metode full costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi.

Kata kunci: Metode Full Costing, Harga Pokok Produksi.

ABSTRACT

This study uses qualitative research methods deskriptif with approach. The research method descriptive research on issues or events in the form of facts that currently exists in the company, while the qualitative approach, the research procedures that produce data deskripstif form of written or spoken word from those dab observed behavior. The analytical tool used in this research is the full costing method. Full costing method is a method of determining the cost of production which takes into account all elements of production costs into the cost of production.

Keywords: Full Costing Method, Cost of Production.

PENDAHULUAN

dan tetap mampu mempertahankan eksistensinya sebagai suatu sistem dimasa yang akan datang. (Mulyadi 2012:10)

Pabrik Tahu “SS” merupakan salah satu industri kecil yang turut bersaing dalam memajukan perekonomian Indonesia. Dalam menentukan perhitungan harga pokok produksinya, Pabrik Tahu “SS” masih menggunakan metode tradisional. Metode tradisional mengalokasikan biaya hanya berdasarkan unit atau volume, misalnya jam tenaga kerja langsung, jam mesin ataupun unit bahan baku yang digunakan. Sehingga terdapat sumber daya lain (sumber daya penunjang) yang tidak berkaitan dengan volume fisik dari unit yang diproduksi tidak dibebabankan dalam perhitungan harga pokok produksi.

Dari uraian diatas menunjukkan betapa pentingnya pembebanan biaya tepat dalam penetapan harga pokok produksi yang layak. Penetapan harga pokok produksi yang layak dapat digunakan untuk menetapkan harga jual yang ideal dalam artian tidak terlalu tinggi atau terlalu rendah. Disamping itu penetapan harga juga akan berpengaruh terhadap jumlah keuntungan yang diharapkan. Berdasarkan permasalahan diatas, penulis bermaksud mengadakan penelitian lebih lanjut dengan mengambil judul “Analisis Biaya Produksi Menggunakan Metode Full Costing Dalam Penentuan Ketepatan Harga Pokok Produksi Pada

Pabrik Tahu ‘SS’ di Sidoarjo“.

Rumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka rumusan masalah penelitian ini adalah : Bagaimana analisis biaya produksi dengan metode full costing dalam penentuan ketepatan harga pokok produksi pada Pabrik Tahu “SS” di Sidoarjo?

Tujuan Penelitian

Pengertian Biaya

Mulyadi (2012:8), biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Objek Biaya

Siregar, dkk (2013:25), objek biaya merupakan unsur berupa apa pun yang kepadanya biaya diukur dan dibebankan. Objek biaya dapat berupa produk, pelanggan, departemen, dan aktivitas. Sebagai contoh, apabila kita ingin menentukan biaya sebuah televisi maka objek biayanya adalah televisi.

Sistem Biaya

Bustami dan Nurlela (2013:39), sistem biaya adalah organisasi dari formulir, catatan dan laporan yang terkoordinasi yang bertujuan untuk melaksanakan kegiatan dan merupakan informasi biaya bagi manajemen.

Klasifikasi Biaya

Salman (2013:24), biaya diklasifikasi berdasarkan cara-cara tertentu: 1. Biaya dalam hubungannya dengan produk yang terdiri dari: biaya langsung

dan biaya tidak langsung.

2. Biaya dalam hubungannya dengan volume kegiatan yang terdiri dari: biaya variabel, biaya tetap dan biaya semivariabel.

3. Biaya dalam hubungannya dengan fungsi produksi yang terdiri dari: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik

4. Biaya dalam hubungannya dengan fungsi pokok perusahaan yang terdiri dari: biaya produksi, biaya administrasi dan umum serta biaya pemasaran.

Harga Pokok Produksi

Manfaat Harga Pokok Produksi

Mulyadi (2012:65), dalam perusahaan yang berproduksi masaa, informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk:

1. Menentukan harga jual produk 2. Memantau realisasi biaya produksi

3. Menghitung laba atau rugi bruto periode tertentu

4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Metode Penentuan Harga Pokok Produksi

Mulyadi (2012:17) dua pendekatan tersebut yaitu full costing dan variabel costing, berikut penjelasannya:

1. Full Costing

Merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian produksi menurut metode full costing terdiri dari unsur biaya produksi yaitu :

Biaya bahan baku langsung xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap xxx

--- + Harga pokok produksi xxx 2. Variabel Costing

Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx

--- + Harga pokok produksi xxx

METODE PENELITIAN Pendekatan Penelitian

Penelitian dalam skripsi ini dilakukan dengan menggunakan pendekatan kualitatif dan studi kasus. Pendekatan kualitatif ini juga berusaha untuk mengembangkan konsep dan menghimpun fakta tanpa melakukan pengujian hipotesis dan metode statistik dalam pelaksanaannya didahului dengan observasi terhadap obyek penelitian, kemudian hasilnya dibandingkan dengan landasan teori guna pemecahan masalah dan pengambilan kesimpulan.

Jenis dan Sumber Data

Jenis data yang digunakan oleh peneliti dalam penelitian ini adalah data kualitatif yang bersumber dari data primer yang diperoleh secara langsung dari obyek penelitian dengan cara observasi dan wawancara langsung dan data sekunder yang diperoleh tidak secara langsung dari obyek penelitian. Peneliti mendapat data yang sudah jadi yang dikumpulkan oleh pihak lain dengan berbagai cara atau metode.

Teknik Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan cara sebagai berikut: a. Wawancara

Peneliti melakukan wawancara secara langsung dengan beberapa pihak yang terkait, yaitu dengan pemilik perusahaan dan beberapa karyawan Pabrik Tahu

“SS” dengan mengajukan pertanyaan-pertanyaan mengenai harga pokok produksi pada pabrik tersebut.

Penulis mengamati secara langsung bagaimana proses aktivitas produksi pada

Pabrik Tahu “SS” serta mengidentifikasi biaya-biaya yang digunakan selama proses produksi.

c. Studi Kepustakaan

Yaitu mempelajari buku-buku literatur agar dapat memahami teori dan pengetahuan yang ada hubungannya dengan masalah yang akan dipecahkan.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini yaitu berdasarkan pengamatan terhadap data-data yang diperoleh dari Pabrik Tahu

“SS”. Dari data yang diperoleh tersebut dapat dilakukan analisis sebagai berikut:

1. Mengidentifikasi rumusan masalah

2. Mengalokasikan biaya-biaya produksi pada Pabrik Tahu “SS”

3. Menentukan harga pokok produksi dengan menggunakan metode full costing

4. Menarik kesimpulan penelitian yang dilakukan oleh peneliti

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Dari hasil analisis dapat diketahui bahwa masalah yang ditemukan pada

Pabrik tahu “SS” adalah kekurang tepatan atas perhitungan harga pokok produksi.

Perusahaan kurang merinci dalam menghitung biaya produksinya sehingga hasilnya dinilai lebih kecil yaitu Rp. 24.223,83 dibandingkan dengan perhitungan yang menggunakan metode

seperti biaya kedelai, biaya kayu bakar dan biaya listrik. Namun untuk biaya penyusutan mesin, peralatan, kendaraan dan bangunan, biaya pemeliharaan mesin dan peralatan, dan biaya kain tidak dibebankan oleh perusahaan sehingga biaya produksi dengan menggunakan metode perusahaan hasilnya lebih kecil dibandingkan dengan metode full costing.

PEMBAHASAN

Perhitungan Harga Pokok Produksi Menggunakan Metode Perusahaan

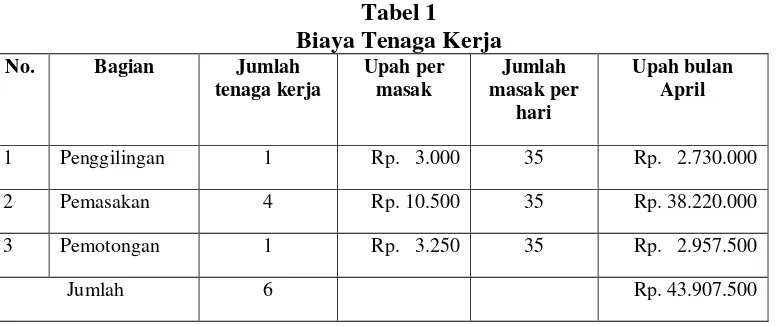

Jenis biaya Kebutuhan Perbulan Harga satuan Total biaya

Kacang kedelai 18.200 Kg Rp. 6.500 Rp. 118.300.000

Jumlah produksi tahu (per cetakan) 7.280 cetakan

HPP per cetakan Rp. 24.223,83

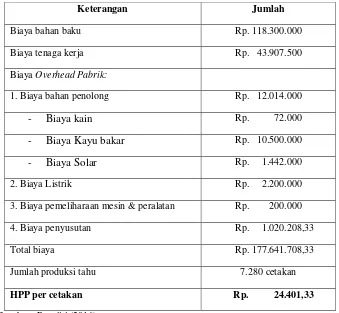

Tabel 3

Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing

Keterangan Jumlah

Biaya bahan baku Rp. 118.300.000

Biaya tenaga kerja Rp. 43.907.500

Biaya Overhead Pabrik:

1. Biaya bahan penolong Rp. 12.014.000

- Biaya kain Rp. 72.000

- Biaya Kayu bakar Rp. 10.500.000

- Biaya Solar Rp. 1.442.000

2. Biaya Listrik Rp. 2.200.000

3. Biaya pemeliharaan mesin & peralatan Rp. 200.000

4. Biaya penyusutan Rp. 1.020.208,33

Total biaya Rp. 177.641.708,33

Jumlah produksi tahu 7.280 cetakan

HPP per cetakan Rp. 24.401,33

Tabel 4

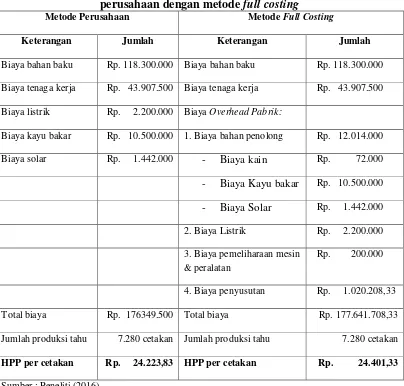

Perbandingan hasil perhitungan harga pokok produksi antara metode perusahaan dengan metode full costing

Metode Perusahaan Metode Full Costing

Keterangan Jumlah Keterangan Jumlah

Biaya bahan baku Rp. 118.300.000 Biaya bahan baku Rp. 118.300.000

Biaya tenaga kerja Rp. 43.907.500 Biaya tenaga kerja Rp. 43.907.500

Biaya listrik Rp. 2.200.000 Biaya Overhead Pabrik:

Biaya kayu bakar Rp. 10.500.000 1. Biaya bahan penolong Rp. 12.014.000

Biaya solar Rp. 1.442.000 - Biaya kain Rp. 72.000

- Biaya Kayu bakar Rp. 10.500.000

- Biaya Solar Rp. 1.442.000

2. Biaya Listrik Rp. 2.200.000

3. Biaya pemeliharaan mesin & peralatan

Rp. 200.000

4. Biaya penyusutan Rp. 1.020.208,33

Total biaya Rp. 176349.500 Total biaya Rp. 177.641.708,33

Jumlah produksi tahu 7.280 cetakan Jumlah produksi tahu 7.280 cetakan

HPP per cetakan Rp. 24.223,83 HPP per cetakan Rp. 24.401,33

Sumber : Peneliti (2016)

SIMPULAN

1. Perhitungan harga pokok produksi yang dilakukan Pabrik tahu “SS” kurang terinci sehingga masih terdapat biaya overhead yang dikeluarkan dalam proses produksi yang tidak di hitung. Hasil perhitungan harga pokok produksi yang

dilakukan Pabrik Tahu “SS” atas produk tahunya adalah Rp. 24.223,83.

Sedangkan perhitungan biaya produksi yang dilakukan dengan full costing

pada Pabrik Tahu “SS” ialah dengan menghitung seluruh biaya yang

dalam proses produksi tahu. Sehingga hasil perhitungan untuk produksi tahu dengan metode full costing adalah Rp. 24.401,33.

2. Perhitungan harga pokok produksi antara metode perusahaan dengan metode full costing memiliki perbedaan. Pada perhitungan harga pokok produksi dengan metode full costing harga pokok produksi yang dihasilkan lebih besar dibandingkan dengan perhitungan harga pokok produksi dengan metode perusahaan. Selisih biaya produksi antara kedua metode tersebut adalah Rp. 177.5 per cetakan, sedangkan tahu yang dihasilkan adalah sebanyak 7.280 cetakan. Jadi total selisih biaya produksi tahu antara metode perusahaan dengan metode full costing selama bulan April 2016 adalah Rp. 1.292.208,33.

SARAN

1. Sebaiknya Pabrik tahu “SS” menggunakan metode full costing dalam menghitung biaya produksinya, karena metode ini lebih akurat dibandingkan dengan metode yang digunakan oleh perusahaan. Metode full costing merinci seluruh biaya produksi yang terkait dengan proses produksi sehingga hasil perhitungan yang diperoleh menunjukkan hasil akurat yang dikeluarkan selama proses produksi.

2. Pabrik Tahu “SS” ini sebaiknya menghitung biaya penyusutan dan biaya pemeliharaan kendaraan dan mesin. Biaya penyusutan dan biaya pemeliharaan kendaraan dan mesin merupakan elemen penting untuk menghitung biaya overhead pabrik.

DAFTAR PUSTAKA

Bustami, Bastian dan Nurlela 2013. Akuntansi Biaya, Edisi Keempat, Mitra Wacana Media, Jakarta

Dunia, Firdaus A dan Abdullah Wasilah 2012, Akuntansi Biaya, Edisi Ketiga, Salemba Empat, Jakarta

Salman, Kautsar R 2013, Akuntansi Biaya : Pendekatan Product Costing, Cetakan Kesatu, Jakarta