Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

PELAKSANAAN SUNSET POLICY PAJAK TAHUN 2008

(Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat)

SKRIPSI

Diajukan Kepada Fakultas Hukum Universitas Sumatera Utara Untuk Melengkapi Tugas dan Memenuhi Syarat-Syarat

Guna Memperoleh Gelar Sarjana Hukum

SERE TIORIDA SIAHAAN 060200338

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA BW

Disetujui Oleh:

Departemen Hukum Keperdataan Ketua

(Prof. Dr. Tan Kamello SH. MS) NIP. 131764556

Dosen Pembimbing I Dosen Pembimbing II

(Prof. Dr. Tan Kamello SH. MS) (Dr. Utari SH. M. Hum) NIP. 131764556 NIP. 197501142002122002

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

KATA PENGANTAR

Terlebih dahulu penulis mengucapkan puji dan syukur kepada Allah Bapa di Surga atas kasih dan penyertaan-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Telah menjadi kewajiban bagi mahasiswa tingkat akhir bahwa penulisan skripsi adalah sebagai pemenuhan persyaratan untuk mendapat gelar Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara.

Untuk itu penulis memberanikan diri untuk memilih judul skripsi, yaitu : “PELAKSANAAN SUNSET POLICY PAJAK TAHUN 2008 (studi:Kantor Pelayanan Pajak Pratama Medan Petisah dan Kantor Pelayanan Pajak Pratama Medan Barat”)

Penulis menyadari bahwa skripsi yang diajukan ini jauh dari pada memadai dan masih banyak kekurangan, baik dipandang dari segi kelengkapan apalagi dari segi ilmiahnya. Hal ini terjadi karena pengetahuan dan kemampuan yang ada penulis, serta dengan segala kerendahan hati penulis sangat mengharapkan saran dan kritik yang bersifat membangun dari para pembaca sekalian guna menuju arah dan penyempurnaan dan menjadi bahan pertimbangan serta bekal bagi penulis dimasa mendatang.

Terwujudnya skripsi ini bukanlah semata-mata merupakan jerih payah penulis sendiri, tetapi tidak terlepas dari bantuan berbagai pihak.

Dalam kesempatan ini penulis mengaturkan rasa terima kasih yang sedalam-dalamnya kepada :

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

3. Bapak Syafruddin Hasibuan, SH, MH, DFM, selaku Pembantu Dekan II FH USU.

4. Bapak M. Husni, SH, MH, selaku Pembantu Dekan III FH USU.

5. Bapak Prof. Tan Kamello, SH, MS, selaku Ketua Jurusan Hukum Perdata sekaligus selaku Pembimbing I penulis dalam menyelesaikan skripsi ini. 6. Ibu Utary, SH, M.Hum, selaku Pembimbing II penulis dalam

menyelesaikan skripsi ini.

7. Bapak Ramli Siregar, selaku dosen pembimbing akademis penulis.

8. Seluruh dosen Fakultas Hukum Universitas Sumatera Utara yang telah menuangkan ilmu pengetahuan kepada penulis selama mengikuti perkulihan sehingga berkat ilmu pengetahuan penulis mampu menyelesaikan skripsi ini.

9. Bapak Nelson Siahaan selaku Kepala Kantor Pelayanan Pajak Pratama Medan Petisah yang memberikan izin kepada penulis untuk mengadakan riset di KPP Pratama Medan Petisah.

10. Bapak Saragi sebagai Kepala Kantor Pelayanan Pajak Pratama Medan Barat yang memberikan izin kepada penulis mengadakan riset di KPP Pratama Barat.

11. Bapak Gintar Ginting sebagai kepalasa seksi waskon IV KPP Pratama Medan Petisah, Ibu Emenda di bagian pelayanan KPP Pratama Medan Barat dan Bapak Bona Manurung sebagai AR di KPP Medan Barat yang telah sabar memberikan data dan informasi yang saya butuhkan.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Terima kasih juga penulis sampaikan kepada Ibu Karihen Purba, SH, M.Hum dan Ibu Maria Kaban, SH, M. Hum yang turut berjasa demi kelancaran perkulihan penulis.

Pada tempatnyalah disini penulis mengucapkan terima kasih yang tiada terhingga atas kasih sayang dan perhatian yang begitu dalam dari Ayahanda L. Siahaan, SE dan Ibunda P. br. Tobing yang penulis sangat cintai, yang telah membesarkan dan mendidik penulis dengan santun dan sabar.

Juga kepada kakak-kakak penulis, Florina Siahaan, S.E., Cory Siahaan, dan Adik Albert Siahaan serta abang ipar penulis Yoss Panggabean, S.E., yang sangat penulis sayangi, yang turut memberi dukungan kepada Penulis dalam menyelesikan skripsi ini.

Penulis juga menyampaikan terima kasih yang setulusnya kepada semua pihak yang telah membantu sehingga terselesaikannya skripsi ini.

Semoga penulisan skripsi ini akan berdaya guna dan berhasil serta membawa manfaat bagi para pembaca khususnya civitas akademika Fakultas Hukum Universitas Sumatera Utara.

Akhirnya Penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak yang menggunakannya.

Medan, Desember 2009 Penulis

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

ABSTRAK

Pajak merupakan penyumbang terbesar dari APBN yaitu hamper 70% (tujuh puluh persen) dari total peneriamaan APBN. Oleh karena itu penerimaan pajak senantiasa harus dioptimalkan, diantaranya melalui kebijakan-kebijakan pajak. Utamanya adalah melalui kebijakan pajak yang bertujuan untuk menambah wajib pajak baru sehingga turut berpengaruh terhadap penerimaan negara dari pembayarab pajak. Di tahun 2008, melalui sunset policy Pasal 37A ayat (2) UU No. 28 Tahun 2007, pememrintah memberikan fasilitas berupa penghapusan sanksi bunga atas pajak yang belum dan/atau kurang dibayar pada tahun 2007 atau sebelumnya, kepada wajib pajak orang pribai yang mendaftarkan diri sebagai pemegang NPWP sepanjang tahun 2008. Sedangkan untuk wajib pajak baik pribadi maupun badan yang memegang NPWP sebelum tahun 2008 pemerintah memberikan fasilitas berupa penghapusan sanksi bunga atas pajak yang belum dan/atau kurang dibayar pada tahun 2006 atau sebelumnya. Pada kenyataannya, banyak sekali wajib pajak baik pribadi maupun badan yang mengikuti pelaksanaan sunset policy ini.

Dalam kenyataan dan fakta yang terjadi di lapangan yang berkaitan dengan pelaksanaan sunset policy pajak, banyak dijumpai berbagai masalah diantaranya ketentuan yang tidak berlaku dalam UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Pelaksanaan Perpajakan sehubungan dengan pelaksanaan sunset policy pajak, bagimana masa pelaksanaan sunset policy pajak dan perpanjangan waktunya,bagaimana pengaruh kebijakan sunset policy pajak pada masyarakat, dan bagaimana target dan realisasi sunset policy Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah dan Medan Barat.

Penelitian yang dilakukan adalah penelitian yuridis normatif dan yuridis empiris. Langkah pertama dilakukan pada penelitian yuridis normatif yang didasarkan pada bahan hukum sekunder yaitu inventarisasi peraturan-peraturan yang berkaitan dengan perpajakan berdasarkan UU No. 28 Tahun 2008 tentang Ketentuan Umum dan Tata Cara Pelaksanaan Perpajakan. Selain itu dipergunakan juga bahan-bahan tulisan yang berkaitan dengan perpajakan. Kedua penulis menggunakan metode penelitian lapangan yaitu dengan melakukan pengumpulan data dengan mengadakan penelitian ke lapangan yaitu melalui interview ( wawancara ) secara informal pada Kantor Pelayanan Pajak Pratama Medan-Petisah dan Medan-Barat.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

DAFTAR ISI

B. Rumusan Permasalahan ………... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Keaslian Penulisan ………... 7

E. Tinjauan Kepustakaan …………...7

F. Metode Penelitian ………... 10

G. Sistematika Pembahasan ………... 11

BAB II PAJAK DAN HUKUM PAJAK PADA UMUNMYA A. Defenisi dan Unsur Pajak ... 13

B. Asas-asas Pemungutan Pajak ... 19

1. Asas Keadilan ... 19 BAB III SUNSET POLICY PAJAK A. Pengertian dan Dasar Hukum Sunset Policy Pajak ... 32

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

1. Jenis-Jenis Sunset Policy ... 35 2. Persyaratan Susnet Policy ... 36 C. Sunset Policy Sebagai Upaya Untuk Meningkatkan

Penerimaan Negara Dalam Bentuk Pajak ... 39

BAB IV PELAKSANAAN SUNSET POLICY PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH DAN MEDAN BARAT

A. Beberapa Ketentuan Umum dan Tata Cara

Perpajakan yang Tidak Berlaku Sehubungan dengan Pelaksanaan Sunset Policy Pajak ... 44 B. Masa Pelaksanaan Sunset Policy Pajak dan

Perpanjangan Waktunya ... 47 a. Masa Pelaksanaan Sunset Policy ... 47 b. Latar Belakang Perpanjangan Susnet Policy Pajak ... 49 C. Pengaruh Kebijakan Sunset Policy Pajak kepada

Masyarakat

a. Aspek Positif Sunset Policy Pajak ... 59 b. Aspek Negatif Sunset Policy Pajak ... 60 D. Target dan Hasil Pelaksanaan Sunset Policy Pajak

Pada KPP Pratama Medan-Petisah dan KPP

Pratama Medan-Barat ... 61

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 68 B. Saran ... 70

DAFTAR PUSTAKA ...72

BAB I

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

A. Latar Belakang

Tidak ada satupun negara di dunia yang tidak mengenal istilah pajak. Bahkan boleh dibilang bahwa semua negara di dunia ini telah menerapkan sistem perpajakan di negaranya. Pajak merupakan hal yang sangat esensial bagi kelangsungan hidup suatu negara melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Bertolak dari prinsip tersebut di atas, terlihat jelas betapa pajak memiliki arti sangat penting bagi kelangsungan hidup masyarakat dan negara. Pajak merupakan pungutan yang bersifat politis dan strategis sebagaimana yang diamanatkan Undang-Undang Dasar 1945. Bersifat politis karena pemungutan pajak adalah perintah konstitusi dan bersifat strategis karena pajak merupakan tumpuan utama bagi negara dalam membiayai kegiatan pemerintahan dan pembangunan.1

Pada beberapa tahun terakhir pajak ini, penerimaan dari sektor fiskal mempunyai proporsi 50% penerimaan dalam APBN

Bagi masyarakat sendiri, pajak adalah sarana konkrit untuk berkontribusi terhadap negara sehingga diharapkan kesejahteraan masyarakat dan negara terakselerasi. Arti penting ini telah membuat pajak memilik peran dan kontribusi sangat signifikan tidak hanya dalam aspek ekonomi tetapi juga di luar aspek ekonomi. Sesuai dengan fungsi anggarannya, pajak menjadi organ penting pemerintah dalam menyuplai APBN.

2

1

H. Bohari, Pengantar Hukum Pajak, (Jakarta:Raja Grafindo Persada, 2004), hal VII

. Namun, seiring waktu pinjaman luar negeri justru menyedot sejumlah besar anggaran negara dan Indonesia telah berubah status menjadi pengimpor migas disaat harganya terus melangit, pajak kini telah menyumbang 70% terhadap APBN memang angka yang

2

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

sangat signifikan namun jika dilihat dari potensi pajak yang ada maka kontribusi pajak masih belum optimal.

Pemerintah ditekan untuk meningkatkan penerimaan pajak pada tahun 2009 untuk keseluruhan penerimaan perpajakan non migas untuk 2009 ditargetkan dalam RAPBN 2009 adalah sebesar Rp 669,119 triliun atau naik dari target dalam Nota Keuangan yang sebesar Rp 660,54 triliun atau mengalami pertumbuhan 20,4% target pada 2008. Suatu angka yang fantastis jika dihubungkan dengan kondisi perkonomian yang belum stabil di negara kita saat ini.

Sekarang yang menjadi pertanyaan adalah: mampukah Direktorat Jendral Pajak memenuhi target yang ditetapkan tersebut? Terlepas dari masalah mampu ataupun tidak, secara administrasi dan operasional tetap akan menuntut kemampuan Direktorat Jendral Pajak untuk menjalankan amanat yang dilimpahkan pemerintah kepadanya. Adapun hal yang paling penting adalah memikirkan bagaiman sesuai harapan, serta mengajak masyarakat agar lebih perduli dan memahami akan pentingnya pajak untuk membiayai kegiatan pemerintahan. Karena pajak pada hakikatnya bukanlah tanggung jawab institusional melainkan tanggung jawab bersama dan bangsa yang mandiri tidak lepas dari peran serta masyarakatnya.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

perundang-undangan. Menurut Jimly Asshiddique, dalam bukunya Konsilidasi Naskah UUD 1945 Setelah Amandemen Keempat sebagai berikut :

” Sesuai dengan prinsip kedaulatan rakyat, pemerintah tidak diperkenankan memaksakan berlakunya suatu ketentuan yang mengikat rakyat yang bersifat mengurangi arti kebebasan atau membebani rakyat dengan kewajiban material tertentu yang mengurangi arti kebebasan hak milik, kecuali jika ketentuan tersebut tersebut disetujui oleh rakyat sendiri melalui wakil-wakil mereka di parlemen sesuai dengan prinsip demokrasi perwakilan.”3

1. Reformasi perundang-undangan pajak

Pembenahan perpajakan sudah barang tentu tidak berpusat atau berpangkal pada aspek penerimaan saja. Perpajakan juga harus mampu menjadi prangkat strategis untuk mendinamiskan kegiatan-kegiatan ekonomi produktif, memajukan indusrialisasi, dan mendorong daya saing. Oleh karena itu, pembaharuan perpajakan harus bersifat menyeluruh, bukan sekadar pembenahan Direktorat Jenderal Pajak.

Komitmen pemerintah untuk menjadikan penerimaan pajak sebagi tulang punggung dalam pembiayaan kegiatan pemerintahan dalam pembangunan diantisipasi oleh Direktorat Jendral Pajak dengan segera berbenah diri. Perubahan mendasar dan radikal tengah dilakukan. Adapun yang menjadi upaya antisipasi Direktorat Jendral Pajak mengahadapi meningkatnya peran pajak dalam anggaran negara, yakni:

2. Moderenisasi organisasi dan administrasi 3. Peningkatan integritas sumber daya manusia

Seiring dengan reformasi perundang-undangan pajak dan diberlakukannya Undang-Undang No.28 tahun 2007, maka Pemerintah melaksanakan progam

3

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

sunset policy pajak yang berlangsung pada tahun 2008. Sunset policy pajak ini adalah upaya yang paling populer dilaksanakan oleh pemerintah semenjak diadakannya pengampunan pajak tahun 1983.

Adapun yang dimaksud dengan sunset policy adalah kebijakan pemberian fasilitas perpajakan, yang berlaku hanya di tahun 2008, dalam bentuk penghapusan sanksi administrasi perpajakan berupa bunga yang diatur dalam Pasal 37A Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (Undang-Undang No. 28 Tahun 2008).4

Ketentuan sunset policy berdasarkan Pasal 37A Undang-Undang No. 28 Tahun 2008 bersifat khusus dan hanya berlaku untuk jangka waktu terbatas sehingga beberapa Ketentuan Umum yang diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan tidak berlaku yaitu yang terkait adalah :

Jenis pajak yang diatur harnya terbatas pada pajak penghasilan orang pribadi dan pajak penghasilan badan.

Dasar hukum pelaksanaan sunset policy pajak yaitu Pasal 37A ayat (1) dan ayat (2) Undang-undang No. 28 tahun 2007. Pasal 37A ayat 1 berbunyi :

”Wajib Pajak yang menyampaikan pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah berlakunya Undang- Undang ini, dapat diberikan pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak yang ketentuannyadiatur dengan atau berdasarkan Peraturan Menteri Keuangan”. Sedangkan ayat (2) berbunyi : ” Wajib Pajak orang pribadi yang secara sukarela mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama 1 (satu) tahun setelah berlakunya Undang-Undang ini diberikan penghapusan sanksi administrasi atas pajak yang tidak atau kurang dibayar untuk Tahun Pajak sebelum diperoleh Nomor Pokok Wajib Pajak dan tidak dilakukan pemeriksaan pajak, kecuali terdapat data atau keterangan yang menyatakan bahwa Surat Pemberitahuan yang disampaikan Wajib Pajak tidak benar atau menyatakan lebih bayar.”

4

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

a. pembatasan jangka waktu pembetulan SPT Tahun PPh paling lama 2 (dua) tahun sejak berakhirnya bagian tahun pajak;dan

b. persyaratan belum dilakukan pemeriksaan.

Berdasarkan uraian tersebut, maka penulis akan membahas pelaksanaan akan membahas masalah yang diwujudkan dalam suatu skripsi yang berjudul : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi:Pada Kantor Pelayanan Pajak Pratama Medan-Petisah dan Medan-Barat).

B. Rumusan Permasalahan

Berdasarkan uraian diatas masalah yang akan diteliti sebagai berikut :

1. Ketentuan apa saja yang tidak berlaku dalam UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Pelaksanaan Perpajakan sehubungan dengan pelaksanaan sunset policy pajak?

2. Bagimana masa pelaksanaan sunset policy pajak dan perpanjangan waktunya?

3. Bagaimana pengaruh kebijakan sunset policy pajak pada masyarakat? 4. Bagaimana target dan realisasi sunset policy Pajak pada Kantor Pelayanan

Pajak Pratama Medan Petisah dan Medan Barat?

C. Tujuan dan Manfaat Penulisan

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

1. Untuk mengetahui ketentuan yang tidak berlaku dalam UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Pelaksanaan Perpajakan sehubungan dengan pelaksanaan sunset policy pajak.

2. Untuk mengetahui masa pelaksanaan sunset policy pajak dan perpanjangan waktunya

3. Untuk mengetahui pengaruh pelaksanaan sunset policy pajak pada Kantor Pelayanan Pajak Medan-Petisah dan Medan-Barat.

4. Untuk mengetahui target dan realisasi sunset policy Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah dan Kantor Pelayanan Pajak Medan Barat.

Di samping tujuan yang akan dicapai sebagimana dikemukakan pada bagian sebelumnya, maka penulisan skripsi ini juga diharapkan membawa manfaat yang baik secara teoritis maupun secara praktis antara lain sebagai berikut :

1. Segi Teori

Penelitian ini diharapkan dapat memberikan sumbangan bagi perkembangan ilmu hukum, terutama hukum pajak.

2. Segi Praktis

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

b. Hasil penulisan ini diharapkan dapat memberikan informasi kepada pendidikan ilmu hukum mengenai pelaksanaan kaidah-

D. Keaslian Penulisan

Sepanjang yang telah telusuri dan diketahui oleh penulis di lingkungan Universitas Sumatera Utara khususnya Fakultas Hukum, maka penulisan tentang permasalahan pelaksanaan Sunset Policy Pajak 2008 belum pernah dilakukan.

Dengan demikian dilihat dari permasalahan dan tujuan yang ingin dicapai dalam penulisan ini, maka dapat penulis katakan bahwa skripsi ini adalah merupakan karya tulis penulis asli

E. Tinjauan Kepustakaan

Skripsi ini berjudul : “Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi:Pada Kantor Pelayanan Pajak Pratama Petisah dan Medan-Barat)”.Untuk menghindari keragu-raguan maka terlebih dahulu dijelaskan mengenai judul.

Dalam berbagai kepustakaan termasuk dalam peraturan perundang-undangan perpajakan tidak dijabarkan mengenai pengertian sunset policy pajak. Akan tetapi bila kita melihat dasar pelaksanaan sunset policy Pajak yaitu Pasal 37A UU No. 28 Tahun 20075

5

Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Beserta Ketentuan Pelaksanaannya

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

memberikan kesempatan kepada wajib pajak untuk menyampaikan pembetulan surat pemberitahuan pajak tahunan pajak penghasilan dengan tidak dikenakan sanksi administrasi perpajakan berupa bunga yang hanya berlangsung di tahun 2008.

Pajak itu sendiri menurut Rochmat Soemitro adalah peralihan kekayaan dari sektor swasta ke publik berdasarkan undang-undang yang dapat dipakasakan denagn tidak mendapat imbalan secara langsung dapat ditujukan. Adapun yang digunakan untuk membiayai pengeluaran umum dan yang digunakan sebagai alat pendorong, pengamabat, untuk mencapai tujuan yang ada di luar bidang keuangan negara.6

I. Pajak Pusat

Macam-macam pajak yang terdapat di Indonesia, baik yang tidak berlaku lagi maupun yang masih berlaku saat ini adalah:

a. Pajak Penghasilan (PPh)

b. Pajak Pertambahan Nilai (PPN)

c. Pajak Penjualan Atas Barang Mewaha (PPn BM) d. Pajak Bumi dan Bangunan (PBB)

e. Bea Materai

f. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) g. Bea Masuk

h. Cukai Tembakau dan Ethil Alkohol beserta Hasil Olahannya7 II. Pajak Daerah

A. Pajak Daerah Provinsi

6

Rochmat Soemitro, Pengantar Singkat Hukum Pajak,(Bandung : PT. Eresco,1992),hal. 12.

7

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

a. Pajak Kendaraan Bermotor (PKB)

a. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) b. Bea Balik Nama Kendaraan Bermotor (BBNKB)

c. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Pemukiman

B. Pajak Daerah Kabupaten/Kota a. Pajak Hotel dan resoran b. Pajak Restoran

c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan dan Pengelolahan Bahan Balik g. Pajak Parkir.8

Dalam pelaksanaan sunset policy pajak, jenis pajak yang diatur hanyalah terbatas pada pajak penghasilan orang pribadi dan badan (SPT Tahunan PPh). Pajak Penghasilan (PPh) dikenakan terhadap orang pribadi dan badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak.9 Undang-Undang No. 7 Tahun 1984 tentang tentang Pajak Penghasilan (PPh) berlaku sejak tanggal 1 januari 1984. Undang-undang ini telah mengalami beberapa kali perubahan dan terakhir kali diubah dengan Undang-Undang No. 36 Tahun 2008.

8

Ibid

9

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

F. Metode Penulisan

Metode dapat diartikan sebagai suatu jalan atau cara untuk mencapai sesuatu. Untuk membuktikan sekaligus mewujudkan apa yang menjadi tujuan dari penulisan skripsi ini diperlukan langkah-langkah metode guna menunjang serangkaian kegiatan penulisan skripsi ini.

Penelitian ini menggunakan metode yuridis normatif dan yuridis empiris. Sifat penelitian ini deskriptif analitis yang mencakup penelitian terhadap kaidah-kaidah hukum yang merupakan patokan-patokan berperilaku atau bersikap secara pantas.10

1. Penelitian kepustakaan ( Libary Research ) Data tersebut diperoleh dengan :

Melalui metode ini, penulis akan mengadakan penelitian kepustakaan dengan cara membaca dan memahami buku-buku yang berhubungan dengan materi skripsi yang akan penulis bahas dalam penulisan skripsi. Selain itu penulis juga mengambil data dari Undang-Undang Perpajakan serta Peraturan-Peraturan pelaksanaannya berupa Surat Keputusan Mentri Keuangan, Surat Keputusan Direktur Jendral Pajak, dan Surat-Surat ederan buku refernsi, buku catatan, dan lain-lain yang memiliki kaitan dengan skripsi ini.

2. Penelitian Lapangan ( Field Research )

Melalui metode ini, penulis melakukan pengumpulan data dengan mengadakan penelitian ke lapangan yaitu melalui interview ( wawancara ) secara informal pada Kantor Pelayanan Pajak Pratama Medan-Petisah dan Medan-Barat.

10

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

G. SISTEMATIKA PENULISAN

Skripsi ini disusun dalam 5 bab dan tiap-tiap bab dibagi lagi dalam beberapa sub bab. Adapun gambaran untuk setiap bab adalah sebagai berikut : BAB I : Pendahuluan

Merupakan bab yang memberikan ilustrasi guna memberikan informasi yang bersifat umum dan menyeluruh secara sistematis, terdiri dari latar belakang permasalahan, Rumusan Permasalahan, Tujuan dan Manfaat Penulisan, Keaslian Penulisan, Metode dan Sistematika Penulisan.

BAB II : Pajak dan Hukum Pajak pada Umumnya

Hal ini terdiri dari pembahasan mengenai Defensi dan Unsur Pajak, Asas-Asas Pemungutan Pajak, Jenis-jenis pajak, Pengertian Hukum Pajak, dan Kedudukan Hukum Pajak Kaitannya dengan KUHPerdata.

BAB III : Pengertian Sunset Policy Pajak

Didalam dibahas mengenai Pengertian dan Dasar Hukum Sunset Policy Pajak, Jenis dan Persyaratan Sunset Policy,

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

BAB IV : Pelaksanaan Sunset Policy Pajak

Didalamnya dibahas mengenai Beberapa Ketentuan Umum dan Tata Cara Perpajakan Tidak Berlaku Sehubungan dengan Pelaksanaan Sunset Policy, Pengaruh Kebijakan Sunset Policy bagi Masyrakat,Masa Pelaksanaan Sunset

Policy Pajak dan Perpanjangan Waktunya, dan Target dan

Realisasi Sunset Policy Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah.

BAB V : Kesimpulan dan Saran

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

BAB II

PAJAK DAN HUKUM PAJAK

A. Defenisi dan Unsur Pajak

Apabila kita membicarakan sesuatu hal, maka pertama-tama yang sering menjadi pertanyaan adalah pengertian atau defenisinya. Demikian pula ketika kita membicarakan tentang pajak dan hukum pajak, kita tidak luput dari keinginan untuk mengetahui terlebih dahulu mengenai apa sebenarnya pajak itu. Jika pembicaraan itu mengarah kepada pengertian mengenai sesuatu hal, biasanya kemudian muncul adalah batasan-batasan atau defenisi-defenisi.

Dalam kaitanya dengan pajak, ada banyak pengertian yang diberikan oleh para sarjana mengenai apa sebenarnya pajak itu. Berikut beberapa di antaranya.

1. Rochmat Soemitro mengatakan bahwa pajak adalah peralihan kekayaan dari sektor swasta ke publik berdasarakan undang-undang yang dapat dipaksakan dengan tidak mendapat imbalan secara langsung dapat ditujukan. Adapun yang digunakan untuk membiayai pengeluaran umum dan yang digunakan sebagai alat pendorong, pengamabat, untuk mencapai tujuan yang ada di luar bidang keuangan Negara.11

2. Soeparman Soemahamidjaja, dalam disertasinya “Pajak Berdasarkan Asas Gotong Royong”, memberikan defenisi mengenai pajak sebagai berikut: “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

11

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

penguasa berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”

3. PJA.A.Adriani mengatakan bahwa pajak adalah “Iuran wajib kepada (yang dapat dipakasakan) yang terhutang oleh wajib pajak membayarnya menurut peraturan-peraturan, dengan tidak mendapat mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintah”.12

4. Casavera mendefenisikan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memasak berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.13

5. Boediono telah mengutip beberapa definisi mengenai pajak yang diberikan oleh beberapa sarjana manca negara dan memberikan kesimpulan atas defenisi pajak yang sesuai dengan perundang-undangan yang mendukung berlakunya pemungutan pajak di Indonesia. Pajak adalah iuran rakyat kepada negara, berdasarkan undang-undang yang dapat dipaksakan, dengan imbalan diberikan secara tidak langsung (umum) oleh pemerintah dalam rangka penyelenggaraan pemerintah negara dan dapat digunakan sehingga sarana untuk mengatur di bidang social ekonomi.14

12

PJA.Adriani,Pengantar Ilmu Hukum Pajak,(Bandung : PT.Eresco,1991), hal 2.

13

Casavera,Perpajakan,(Yogyakarta:Graha Ilmu,2009),hal.3

14

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Dari berbagai defenisi tersebut, dapat ditarik adanya beberapa ciri atau karakteristik dari pajak sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang atau peraturan pelaksanaanya. b. Terhadap pembayaran pajak, tidak ada prestasi yang ditunjukkan secara

langsung

c. Pemungutannya dapat dilakukan baik oleh pemerintah pusat maupun pemerintah daerah, karena itu ada istilah pajak pusat dan pajak daerah. d. Hasil dari uang pajak dipergunakan untuk membiayai

pengeluaran-pengeluaran baik pengeluaran-pengeluaran rutin maupun pengeluaran-pengeluaran pembangunan, dan apabila terdapat kelebihan maka sisanya dipergunakan untuk public investemen;

e. Disamping mempunyai fungsi sebagai alat untuk memasukkan dana dari rakyat ke dalam kas Negara (fungsi budgeter), pajak juga mempunyai fungsi yang lain, yakni fungsi mengatur.

Disamping karakteristik pajak juga mempunyai unsur-unsur. Unsur adalah elemen/hal-hal yang membentuk sesuatu sehingga menyebabkan sesuatu itu ada. Menurut Rochmat Soemitro, unsur-unsur pajak adalah:

a. ada masyarakat (kepentingan umum) b. ada undang-undang

c. pemungut pajak-penguasa masyarakat d. subjek pajak-wajib pajak

e. objek pajak

f. surat ketetapan pajak15

15

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Untuk timbulnya pajak, masyarakat harus ada. Hal tersebut dapat dimengerti karena pajak diadakan untuk memenuhi kebutuhan bersama (masyarakat), atau kepentingan umum. Sementara itu, untuk memenuhi kepentingan dan kebutuhan pribadi masing-masing, tidak perlu menggunakan uang pajak. Tanpa adanya masyarakat tentu tidak akan ada pajak. Orang yang tinggal sendirian di suatu tempat terbebas dari klaim negara manapun, dan dia tidak memiliki kewarganegaraan, maka dia tentu tidak harus membayar pajak. Oleh karenanya, masyarakat dipandang sebagai ajang untuk timbulnya pajak, atau sering disebut sebagai referensi kader timbulnya pajak

Adanya undang-undang dan peraturan lain juga diperlukan karena disitu tercermin adanya nilai demokrasi. Ini dikarenakan pembuat undang-undang tidak hanya melibatkan pemerintah, tetapi juga melibatkan rakyat melalui wakil-wakilnya yang duduk di DPR. Dengan demikian, melalui mekanisme musyawarah antara pemerintah dan wakil-wakil rakyat, mekanisme musyawarah antara pemerintah dan wakil-wakil rakyat, disepakati adanya undang-undang pajak.

Karena pajak dapat dipandang sebagai sebuah peralihan kekayan dari satu pihak lain, yakni dari rakyat selaku wajib pajak kepada pemerintah, maka dengan sendirinya tentu ada pihak yang melakukan pemungutan atau menerima peralihan kekayaan itu. Salah satu indikasi keberhasilan pemungutan pajak paa suatu negara adalah adanya kepatuhan masyarakat (wajib pajak) untuk membayar pajak terutang yang menjadi kewajibannya tepat pada waktunya.16

16

Marihot Siahaan, Utang Pajak, Pemenuhan Pajak dan Penagihan Pajak Dengan Surat Paksa, (Jakarta:PT. Raja Grafindo Persada, 2004)hal. 1.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

memenuhi kepentingan bersama, diperlukan sejumlah sarana, prasarana, dan dana. Dalam hal ini sarana, prasarana, dan dana tersebut diperoleh anatara lain rakyat. Tetapi mengigat adanya berbagai hal, tidak semua rakyat itu pantas untuk dibebani kewajiban pajak. Oleh karenanya, perlu adanya peralihan atas batasan yang jelas terhadap hal ini. Dalam kaitannya dengan pajak dikenal adanya subjek pajak dan wajib pajak.

Adapun yang dimaksud dengan subjek pajak adalah mereka (orang atau badan) yang memenuhi syarat subyektif, yaitu sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak.17 Sedangkan menurut Djoko Muljono mendefenisikan subjek pajak adalah orang pribadi, warisan atau badan, termasuk bentuk usaha tetap, baik yang berada di dalam negeri maupun berada di luar negeri yang mempunyai atau memperoleh penghailan di Indonesia.18

Dengan demikian, dapat dikatakan bahwa subyek pajak itu belum tentu wajib pajak bila tidak memenuhi syarat obyektif , sedangkan wajib pajak dengan sendirinya termasuk subyek pajak. Wajib pajak adalah orang pribadi atau badan yang menutut ketentuan peraturan perundang-undangan perpajakn ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong

Sebagai contoh, mereka yang tinggal di Indonesia, berkedudukan di Indonesia, didirikan di Indonesia, berdomisili dan mempunyai keinginan menetap di Indonesia, dan sebagainya. Sementara wajib pajak adalah mereka (orang atau badan) yang selain memenuhi syarat subjektif, juga harus memenuhi syarat obyektif, misalnya memiliki penghasilan untuk dikenakan pajak, melainkan lebih dari itu memang sudah dikenakan kewajiban untuk membayar utang pajak.

17

Wulyono dan Wsirana,Perpajakan Indonesia,(Jakarta:PT Salemba Emban Patria,2002),hal.58.

18

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

pajak tertentu.19

Surat Tagihan Pajak (SPT) khusus Pasal 14 ayat (1) huruf a UU KUP yang diterbitkan olehDirjen Pajak memenuhi unsur-unsur suatu ketetapan (beschikkibg) dan menjadi objek sengketa dalam peradilan pajak. Secara Materil/substansial kaidah-kaidah hukum yang mengatur hukum pajak penghasilan, bertentangan dengan asas-asas hukum administrasi (pajak), karena peraturan perundang-undangan perpajakan menerapkan stelsel memungut pajak dengan sistem campuran.

Subyek pajak disamping itu, adanya pajak obyeknya, yakni sasaran yang akan dikenai pajak, atau sering disebut sebagai tatbestan. Tatbestan adalah keadaan, peristiwa, atau perbuatan yang menurut ketentuan undang-undang dikenai pajak.

Untuk adanya pajak, terkadang diperlukan adanya Surat Ketetapan Pajak. Surat Ketetapan Pajak dalam hal ini merupakan surat keputusan yang isinya berupa penetapan utang pajak yang harus dibayar oleh seseorang atau suatu badan. Wujudnya dapat bermacam-macam, misalnya dalam Pajak Bumi dan Bangunan dikenal SPPT ( Surat Pemberitahuan Pajak Terhutang) dan Surat Ketepan Pajak, dalam Pajak Penghasilan dikenal SPT (Surat Pemberitahuan), dan sebagainya. Akan tetapi, tidak semua pajak memerlukan surat ketetapan ini.

20

1. Fungsi penerimaan (Budgeteir)

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai defenisi terlihat adanya dua fungsi pajak yaitu:

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran pemerintah. Sebagi contoh yaitu

19

Mardiasono, Perpajakan, (Yogyakarta: CV. Andi Offset, 2002) hal.20.

20

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (Reguler)

Pajak berfungsi sebgai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

B. Asas-Asas Pemungutan Pajak

Sebelum membahas mengenai macam-macam asas-asas pemungutan pajak, telebih dahulu akan dijelaskan mengenai pengertian asas itu sendiri. Pengertian asas menurut adalah sebagai berikut:

a. Dasar, atas, fondamen, misalnya, batu yang baik untuk asas rumah. b. Sesuatu kebenaran yang menjadi pokok dasar atau tumpuan

berpikir (berpendapat dan sebagainya; misalnya bertentangan dengan asas hukum pidana)

c. Cita-cita yang menjadi dasar (perkumpulan negara, dan sebagainya; misalnya membicarakan asas dan tujuan)

Sehingga asas itu sangat penting sekali keberadaannya dalam pembentukan suatu konsep norma dan/atau norma hukum. Terdapat beberapa macam asas-asas pemungutan pajak yang dijadikan dasar oleh pemerintah dalam melakukan pemungutan pajak, diantarannya yaitu:

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Keadilan merupakan pengertian yang abstrak, karena pengertiannya tidak pernah dirumuskan baik dalam Undang –Undang Dasar maupun dalam undang-undang suatu negara. Apakah pemungutan pajak merupakan pencerminan dari keadilan. Memang secara sepintas lalu pemungutan pajak seperti tindakan pemerasan uang yang dilakukan oleh negara. Akan tetapi pemungutan pajak dapat dibenarkan apabila pemungutan pajak diselenggarakan demi kepentingan umum yang dapat menjamin kelangsungan hidup setiap warga negara.

Salah satu penerapan asas keadilan adalah mengenai tarif progresif (progresissive rate) yaitu tarif yang makin besar persentase pengenaan pajaknya, semakin besar jumlah yang harus dikenakan pajak. Hal ini tidak lain utnuk menghindari kesenjangan sosial antara golongan masyarakat kaya serta untuk meningkatkan pertumbuhan sektor usaha kecil menengah (UKM) sebagai mayoritas pelaku usaha di Indonesia. Asas keadilan pemungutan pajak menurut Edy Suandi Hamid, juga dapat diarahkan kepada pemerataan.21

Menurut asas ini hukum pajak harus dapat memberikan jaminan hukum yang perlu untuk menyatakan keadilan yang tegas baik untuk negara maupun warganya.

2. Asas Yuridis

22

21

Edy Suandi, Pajak dan Pembangunan Nasional, ( Jakarta: Yayasan Bina Pembangunan, 1986) hal .215.

22

Santoso Brotodiharjo,Pengantar Ilmu Hukum Pajak,(Bandung:PT.Eresco,1991),hal.36.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

tercapainya keadilan, dan jaminan ini diberikan kepada pihak-pihak yang bersangkutan di dalam pemungutan pajak, yakni, pihak fiscus dan wajib pajak.

3. Asas Ekonomis

Pada prinsipnya pemungutan pajak merupakan suatu alat untuk menentukan politik perekonomian suatu negara. Hal ini logis, sesuai dengan asas kadilan, karena rakyat tidak boleh diberlakukannya dengan pajak-pajak berat yang dapat menyulitkan kehidupan sehari-harinya, walaupun memang pajak-pajak ini hasilnya adalah digunakan untuk kesejahteraan umum. Pemungutan pajak hendaknya dilakukan sehemat mungkin, jangan sampai pemungutan pajak lebih besar dari penerimaan pajak itu sendiri.23 Oleh karena itu, suatu pemungutan pajak yang diselenggarakan oleh negara haruslah mengandung pengertian bahwa :24

a. dengan adanya pemungutan pajak itu jangan sampai menghambat lalu lintas perdagangan dan kelancaran produksi agar tidak mengganggu keseimbangan perekonomian dalam masyrakat.

b. Pemungutan pajak yang dilakukan jangan sampai mengganggu keseimbangan perekonomian dalam masyarakat.

c. Pajak-pajak harus dapat dibayar dari penghasilan rakyat d. Pajak-pajak harus dipungut dari rakyat dalam waktu

tertentu.

23

Erly Suandy, Hukum Pajak,(Jakarta:Salemba Empat, 2002),hal.28

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

4. Asas Finansial

Asas finansial juga merupakan salah satu hal yang terpenting dalam pemungutan pajak, karena tujuan utama pemungutan pajak adalah sebagai sumber APBN yang digunakan untuk kepentingan rakyat.25

Misalnya dengan menekan semaksimal mungkin dengan biaya (kegiatan) pemungutan pajak. Oleh karena itu asas finansial menurut Chidir Ali :

Dalam asas finansial terkandung pemikiran bahwa pemungutan pajak haruslah dilakukan pada saat dan/atau waktu yang tepat bagi wajib pajak, sehingga pemungutan pajak menjadi efektif bagi fiskus itu sndiri terutama pos-pos pengeluaran negara yang kurang penting.

26

a. Hendaknya pajak yang dipungut itu cukup untuk menutup pengeluaran-pengeluaran negara;dan

b. Hendaknya pajak itu tidak memakai biaya pemungutan yang besar.

Pemungutan pajak merupakan salah satu hak negara untuk menyelenggarakan tugas negara demi kepentingan masyarakat. 27

C. Jenis-Jenis Pajak

Pajak dapat dikelompokkan ke dalam berbagai jenis dengan mempergunakan kriteria-kriteria tertentu. Secara umum, pajak di Indonesia dapat dibedakan berdasarkan tiga bagian yaitu berdasarkan golongan, berdasarkan wewenang pemungut, dan berdasarkan sifat.

25

Brotodihardjo, Op. Cit, hal.42.

26 Chaidir, Op. Cit.,hal.12. 27

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

I. Berdasarkan golongannya pajak dapat dibedakan menjadi dua bagian yaitu:

a. Pajak Langsung

Pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain.

b. Pajak Tidak Langsung

Pajak yang bebannya dapat dialihkan kepada pihak lain. Contoh: PPN

II. Berdasarkan wewenang pemungutunya, pajak dibedakan menjadi dua bagian yaitu :

a. Pajak Pusat

Pajak pusat adalah jenis pajak yang dipungut oleh pemerintah pusat yang dalam pelaksanaannya dilakukan oleh Deparetmen Keuangan yaitu Direktorat Jendral Pajak. Pajak yang kewenangan pemungutannya berada pada pemerintah pusat dan dilakukan oleh Departemen Keuangan melalui Dirjen Pajak yang diatur oleh Undang-Undang yang hasilnya akan dimasukkan ke dalam APBN.

Yang tergolong jenis pajak ini yaitu: 1. Pajak Penghasilan (PPh)

2. Pajak Pertambahan Nilai atas Barang dan Jasa (PPN)

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

4. Bea Materai 5. Bea Cukai b. Pajak Daerah

Pajak yang kewenangan pemungutannya berada pada pemerintah daerah, dan dilakukan oleh BPKD melalui Dinas Pendapatan Derah yang diatur oleh peraturan daerah, dimana hasilnya akan masuk pada APBD. Pajak Daerah terbagi atas dua jenis yaitu:

1. Pajak Daerah Provinsi

c. Pajak Kendaraan Bermotor (PKB)

d. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

e. Bea Balik Nama Kendaraan Bermotor (BBNKB)

f. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Pemukiman

2. Pajak Daerah Kabupaten/Kota h. Pajak Hotel dan restoran i. Pajak Restoran

j. Pajak Hiburan k. Pajak Reklame

l. Pajak Penerangan Jalan

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

n. Pajak Parkir.

Di samping jenis-jenis pajak yang telah disebutkan di atas masih dimungkinkan adanya pajak Kabupaten/Kota yang lain asalkan memenuhi syarat-syarat yang ditentukan oleh undang-undang, misalnya yang ebrsifat pajak (bukan retribusi), obyek pajaknya bukan menjadi obyek pajak provinsi, dan sebagainya. Sebelum keluarnya Undang-Undang Nomor 18 Tahun 1997 dulu dikenal adanya pajak daerah, seperti pajak radio, pajak bangsa asing, pajak pemotongan hewan, pajak rumah tangga, dan sebagainya yang jenisnya begitu banyak.

III. Berdasarkan Sifatnya pajak dibedakan menjadi dua jenis yaitu: Pembagian pajak dengan mendasarkan sifatnya ini akan memunculkan apa yang disebut sebagai pajak yang bersifat pribadi (persoonlijk) dan pajak kebendaan (zakelijk). Pembagian yang seperti itu kurang disetujui oleh PJA.Adriani dan Smeets sebagai nama lain pajak subyetif dan obyektif, karena istilah pajak zakelijk dapat disalahartikan seolah-olah dalam menetapkan pajak tidak diindahkan sama sekali pribadi seseorang wajib pajak. Padahal dalam banyak hal, keadaan wajib pajak mempengaruhinya, walaupun bersifat sekunder.28

28

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

a. Pajak yang bersifat pribadi (persoonlijk), yakni pajak yang dalam penetapannya memperhatikan keadaan dari diri serta keluarga wajib pajak. Dalam penentuan besarnya utang pajak, keadaan dan kemampuan wajib pajak diperhatikan.

b. Pajak yang bersifat keadaan (zakelijk), adalah pajak yang dipungut tanpa memperhatikan diri dan keadaan si wajib pajak. Pajak yang bersifat kebendaan ini umumnya merupakan pajak tidak langsung.

D. Pengertian Hukum Pajak

Dalam bukunya yang berjudul Pengantar Ilmu Hukum Pajak , Santoso Brotodihardjo mengatakan bahwa

“Hukum pajak yang disebut hukum fiskal, adalah keseluruhan dari peraturan-peraturan yang meliputi wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat dengan melalui kas negara, sehingga ia merupakan bagian dari hukum publik yang mengatur hubungan-hubungan hukum antara negara dan orang-orang atau badan-badan (hukum) yang berkewajiban membayar pajak (selanjutnya sering disebut wajib pajak)”.29

a. siapa-siap wajib pajak (subyek pajak); Sementara itu, Bohari mengatakan bahwa:

“Hukum Pajak adalah kumpulan peraturan-peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak”.

Dengan kata lain hukum pajak menerangkan:

29

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

b. obyek-obyek pajak yang dikenakan pajak (obyek pajak); c. kewajiban wajib pajak terhadap pemerintah;

d. timbulnya dan hapusnya utang pajak; e. cara penagihan pajak, dan

f. cara mengajukan keberatan pajak dan banding pada peradilan pajak.30

Dari pendapat kedua sarjana terlihat bahwa ada yang menyamakan pajak dengan fiskal. Padahal antara keduanya mempunyai perbedaan. Kata fiskal berasal dari bahasa latin “fiscus” yang berarti kerajaan berisi uang , atau kantong uang. Dahulu kala pada zaman Kerajaan Romawi kata fiscus tersebut dimaksudkan dengan kas negara. Hal itu disebabkan pada abad-abad pertengahan tidak ada perbedaan pengertian antara kas raja dengan kas negara, sehingga mempunyai arti keranjang uang dari negara, bukan dalam pengertian negara tingkat sekarang ini. Raja memiliki suatu tempat atau wadah, yaitu keranjang untuk uang, disamping itu raja juga memungut pajak in natural berupa hasil-hasil bumi. 31

30

Bohari, Pengantar Hukum Pajak(Jakarta:Sinar Grafika,1995), op.cit, hal. 25.

31

Chaidir,Op.Cit. hal.32.

Dari pengertian yang seperti ini terlihat bahwa cakupan fiskal lebih luas daripada kata pajak itu sendir, mengingat pajak hanya merupakan salah satu bagaian dari keuangan negara secara keseluruhan.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Pembagian hukum pajak ke dalam hukum pajak material dan hukum pajak formal. Hukum pajak material membuat norma-norma yang menerangkan keadaan-keadaan, perbuatan-perbuatan dan peristiwa-peristiwa hukum yang harus dikenakan pajak, siapa-siapa yang harus dikenakan pajak, berapa besarnya pajaknya, dengan perkataan lain segala sesuatu tentang timbulnya, dan hapusnya utang pajak dan hubungan hukum antara pemerintah dan wajib pajak.

Adapun yang termasuk hukum pajak formal adalah peraturan-peraturan mengenai cara-cara untuk menjelmakan hukum material tersebut diatas menjadi suatu kenyataan. Bagian hukum ini memuat cara-cara penyelenggaraan mengenai penetapan suatu utang pajak, kontrol oleh pemerintah terhadap penyelenggaraanya, kewajiban wajib pajak, kewajiban pihak ketiga, dan prosedur dalam pemungutannya. Maksud hukum pajak formil adalah untuk melindungi, baik fiskus maupun wajib pajak, jadi untuk memberi jaminan, bahwa hukum materialnya akan dapat diselenggarakan setepat-tepatnya.32

E. Kedudukan Hukum Pajak Kaitannya dengan KUH Perdata

Sistem hukum yang berkembang di Indonesia merupakan sistem hukum Romawi menarik tegas antara hukum privat dengan hukum publik. Hukum privat mengatur sekalian perkara yang berisi hubungan antara sesama warga negara dalam kedudukan yang sederajat, seperti masalah perkawinan, kewarisan, keluarga, dan perjanjian. Sementara itu, hukum publik mengatur kepentingan umum, seperti hubungan antara warga negara dengan warga negara. Dalam sistem Eropa Kontinental, menurut Satjipto Rahrdjo dapat dicontohkan bidang-bidang

32

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

hukum yang termasuk dalam Hukum Privat/Perdata dan hukum publik sebagai berikut :33

a. Hukum perkawinan; Hukum Perdata :

b. Hukum Kewarisan; c. Hukum Perjanjian; d. Hukum Dagang;

e. Hukum Internasional Perdata; Hukum Publik :

a. Hukum Pidana; b. Hukum Tata Negara; c. Hukum Administrasi;

d. Hukum Internasional Publik; e. Hukum Lingkungan;

f. Huku m Sosial Ekonomi

Hukum pajak mempunyai hubungan yang erat dengan berbagai bidang hukum yang lain. Hukum pajak mempunyai hubungan yang erat dengan Hukum Perdata disebabkan karena :34

a. Hukum pajak mengambil sasaran pada peristiwa, keadaan, dan perbuatan yang berada dalam lapangan Hukum Perdata sebagai obyek pengenaannya. Hal tersebut dapat dilihat misalnya : terhadap kepemilikan atas bumi dan bangunan, maka akan dikenakaan Pajak Bumi dan Bangunan. Hubungan

33

Satijpto Rahardjo,Ilmu Hukum,(Bandung:Citra Aditya Bhakti,1996), hal.75.

34

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

antara bumi dan bangunan dengan pemiliknya, yakni kepemilikan; dan itu merupakan hubungan perdata.

b. Hukum Pajak banyak menggunakan istilah-istilah yang ada dalam hukum perdata, apakah itu digunakan dalam arti yang sama, atau diberikan dengan memberikan arti yang berbeda. Istilah kompensasi misalnya, yang didalam hukum perdata diartikan sebagai memperhitungkan hutang piutang sampai sekecil-kecilnya juga dikenal dalam hukum pajak. Istilah pembebasan utang, yang dikenal di lapangan hukum perdata sebagai tindakan dari kreditur untuk membebaskan utang debitur, juga dikenal dalam lapangan hukum pajak, tetapi hal-hal yang menjadi alasan untuk pembebasan utang, pajak itu sudah ditentukan oleh undang-undang, sehingga tidak dapat digunakan begitu saja. Istilah-istilah lain yang juga digunakan di dalam hukum pajak misalnya pembayaran, daluwarsa, domilisi, dan sebagainya. Sebagai contoh dapat dikemukakan di sini dengan istilah “hibah” oleh Kitab Undang-undang Hukum Perdata yang diatur dalam pasal-pasal 1666 dan seterusnya. Pajak atas hibah dalam arti formal, dengan nyata-nyata menetapkan sebagai objek pajak itu “hibah dalam arti material” sehingga perbuatan seperti pembebasan suatu utang, pembayaran utang orang lain, penjualan dengan harga sangat murah, ataupun pembelian dengan harga sangat tinggi sering pula tidak luput dari pengenaan pajak atas hibah tersebut.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

dalam hal ini dianggap sebagai ketentuan khusus, hukum perdata dipandang sebagai ketentuan umumnya, sehingga berlaku asas lex specialis derogate lex generalis. Sebagai contoh dikemukakan bahwa menyimpang dari yang

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

BAB III

SUNSET POLICY PAJAK

A. Pengertian dan Dasar Hukum Sunset Policy Pajak

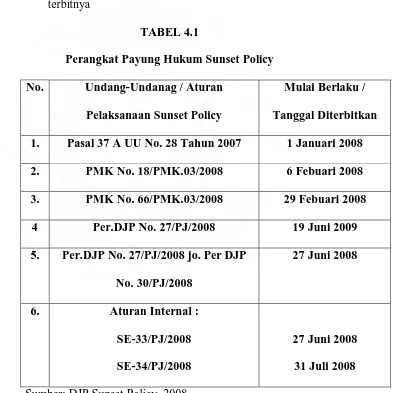

Sektor perpajakan merupakan salah satu penopang penerimaan negara karena memberikan kontribusi yang paling besar dalam APBN Indonesia. Oleh karena itu pendapatan itu dari sektor pajak harus dioptimalkan oleh pemerintah dari para wajib pajak, karena pajak-pajak yang telah dibayarkan akan dikembalikan kepada masyarakat secara tidak langsung berupa pembangunan baik secara fisik, mental dan spiritual untuk mencapai tujuan bangsa Indonesia sebagaimana yang tertuang dalam pembukaan Undang-Undang Dasar 1945. Salah satu yang dilakukan oleh pemerintah untuk mengoptimalkaan penerimaan dari sektor pajak adalah melaksanakan program sunset policy melalui . Undang-Undang No. 28 Tahun 2007 pasal 37 A.

Pada mulanya sunset policy Pasal 37A Undang-Undang No. 28 Tahun 2007 diberlakukan dari tanggal 1 Januari 2008 sampai dengan tanggal 31 Desember 2008 dengan tujuan untuk meningkatkan ketaatan wajib pajak membayar pajaknya sesuai dengan system self assessment yang berlaku di Indonesia, akan tetapi pada hari terakhir berakhirnya sunset policy pada tanggal 31 Desember 2008, pemerintah mengeluarkan Perpu No. 5 Tahun 2008 untuk memperpanjang sunset policy sampai dengan 28 Febuari 2009.

Untuk memberikan kepastian hukum terhadap pelaksanaan sunset policy, pemerintah mengeluarkan peraturan-peraturan pelaksanaan sebagai berikut :

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Persyaratan Wajib Pajak yang Dapat Diberikan Penghapusan Sanksi Administrasi Dalam Rangka Penerapan Pasal 37A Undang-Undang Nomor : 6 Thaun 1983 tentang Ketentuan Umun dan Tata Cara Perpajakan sebagaimana Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 28 Tahun 2007 (PMK No. 66 Tahun 2008).35 2. Peraturan Direktur Jendral Pajak Nomor : 27/PJ/2008 tanggal 19 Juni 2008

Tentang Tata Cara Penyampaian, Pengadministrasian, Serta Penghapusan Sanksi Administrasi Sehubungan dengan Penyampaian Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Pribadi Untuk Tahun 2007 dan sebelumnya, dan Sehubungan Dengan Pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Atau Pajak Badan Untuk Tahun Pajak Sebelum Tahun 2007.36

3. Peraturan Direktur Jendral Pajak Nomor : 30/PJ/2008 tanggal 19 Juni 2008 Tentang Perubahan Atas Peraturan Direktur Jendral Pajak Nomor 27/PJ/2008 Tentang Tata Cara Penyampaian, Pengadministrasian, Serta Penghapusan Sanksi Admnistrasi Sehubungan Dengan Penyampaian Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Pribadi Untuk Tahun 2007 dan Sebelumnya, dan Sehubungan Dengan Pembetulan Surat

35

Departemen keuangan, Peraturan Menteri Keuangan Tentang Tata Cara Penyampaian dan Pemeritahuan dan Persyaratan Wajib Pajak yang Dapat Diberikan Penghapusan Sanksi

Administrasi Dalam Rangka Penerapan Pasal 37A Undang-Undang Nomor : 6 Thaun 1983 tentang Ketentuan Umun dan Tata Cara Perpajakan sebagaimana Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 28 Tahun 2007 (PMK No. 66 Tahun 2008)

36

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Pemberitahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Atau Wajib Pajak Badan Untuk Tahun Pajak Sebelum Tahun2007.37

4. Peraturan Dirjen Pajak Nomor : PER-13/PJ/2009 Tentang Perubahan Kedua Atas Peraturan Direktur Jendral Pajak Nomor : 27/PJ/2008 tanggal 19 Juni 2008 Tentang Tentang Tata Cara Penyampaian, Pengadministrasian, Serta Penghapusan Sanksi Admnistrasi Sehubungan Dengan Penyampaian Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Pribadi Untuk Tahun 2007 dan Sebelumnya, dan Sehubungan Dengan Pembetulan Surat Pemberitahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Atau Wajib Pajak Badan Untuk Tahun Pajak Sebelum Tahun2007.38

Hal menarik yang perlu dicermati adalah baik dalam Perpu No. 5 Tahun 2007 jo. Pasal 37A Undang-Undang No. 28 Tahun 2007 maupun dalam di dlaam peraturan pelaksanaannya, tidak terdapat kata-kata dan/atau istilah sunset policy. Terdapatnya hal ini , bahwa dalam Perpu No. 5 Tahun 2008 Jo. Pasal 37A Undang-Undnag Nomor 28 tahun 2007 dan aturan pelaksanaannya pentidakcantuman istilah asing sudah tepat, akan tetapi dalam pelaksanaan sosialisasi oleh Dirjen Pajak dengan menggunakan istilah sunset policy.

37

Departemen Keuangan, Peraturan Direktur Jendral Pajak Tentang Perubahan Atas Peraturan Direktur Jendral Pajak Nomor 27/PJ/2008 Tentang Tata Cara Penyampaian, Pengadministrasian, Serta Penghapusan Sanksi Admnistrasi Sehubungan Dengan Penyampaian Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Pribadi Untuk Tahun 2007 dan Sebelumnya, dan Sehubungan Dengan Pembetulan Surat Pemberitahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Atau Wajib Pajak Badan Untuk Tahun Pajak Sebelum Tahun2007, Perdijen Pajak No. 30/PJ/2008

38

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

B. Jenis-Jenis dan Persyaratan Sunset Policy 1. Jenis-jenis Sunset Policy

Sunset policy diberikan dalam Perpu No. 5 tahun 2008 jo. Pasal

37A Undang-Undang No. 28 Tahun 2007 secara garis besar dibagi menjadi 2, yaitu:

a. Sunset Policy Bagi Wajib Pajak Baru

Penghapusan sanksi administrasi berupa berupa bunga atas pajak yang tidak atau kurang dibayar bagi wajib pajak orang pribadi yang secara sukarela mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak dalam tahun 2008 dan menyampaikan Surat Pemberitahunan Tahunan (SPT) wajib pajak orang pribadi tahun pajak 2007 dan sebelumnya.

Fasilitas pembebasan sanksi ini khusus diberikan kepada wajib pajak orang pribadi saja yang mendaftarkan diri secara sukarela dalam tahun 2008 berdasarkan hasil ekstensifikasi termasuk dalam kriteria mendaftarkan diri secara sukarela ini sehingga dapat menggunakan fasilitas sunset policy.

Termasuk dalam lingkupan penyampaian SPT Tahunan pajak termasuk dalam lingkup penyampaian SPT Tahunan pajak penghasilan yang terkait dengan pembayaran:

a. Pajak penghasilan Pasal 29;

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

yang dibayar sendiri dan dilaporkan dalam SPT Tahunan pajak penghasilan.

b. Sunset Policy Bagi Wajib Pajak Lama

Wajib pajak lama adalah wajib pajak yang sudah terdaftar sebagai wajib pajak sebelum 1 Januari 2008. Penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak diberikan kepada wajib pajak lama, baik orang pribadi maupun badan, yang dalam tahun 2008 menyampaikan pembetulan SPT Tahunan pajak penghasilan sebelum tahun pajak 2007.

Adapun yang termasuk dalam lingkup pembetulan SPT Pajak meliputi pembetulan SPT pajak penghasilan adalah yang terkait dengan pembayaran:

a. Pajak Penghasilan Pasal 29;

b. Pajak Penghasilan Pasal 4 ayat (2); dan/atau c. Pajak Penghasilan Pasal 15,

yang dibayar sendiri dan dilaporkan dalam SPT pajak penghasilan.

2. Persyaratan Sunset Policy

Untuk mendapatkan fasilitas penghapusan sanksi yang dikenal dengan sunset policy ini, wajib pajak baru harus memenuhi persyaratan sebagai berikut:39

39

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

1. Secara sukarela mendaftarkan diri untuk memperoleh NPWP dalam tahun 2008;

2. Tidak sedang dilakukan pemeriksaan bukti permulaan, penyidikan, penuntutan, atau pemeriksaan di pengadilan atas tindak pidana di bidang perpajaka;

3. Menyampaikan SPT Tahunan pajak 2007 dan sebelumnya terhitung sejak memenuhi persyratan subjektif dan objektif paling lambat tanggal 31 Maret 2008;dan

4. Melunasi seluruh pajak yang kurang dibayar yang timbul sebagai akibat dari penyampaian SPT Tahunan pajak penghasilan sebelum SPT Tahunan pajak penghasilan disampaikan.

Sedangkan persyaratan bagi wajib pajak lama adalah berikut: 1. Telah memeiliki NPWP sebelum tanggal 31 Desember

2008;

2. Terhadap SPT Tahunan pajak penghasilan yang dibetulkan belum diterbitkan surat ketetapan pajak.

3. Terhadap SPT Tahunan pajak penghasilan yang dibetulkan belum dilakukan pemeriksaan, pemeriksa pajak belum menyampaikan Surat Pemberitahuan Hasil pemeriksaan;

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

dengan tindakan penyidikan karena tidak ditemukan adanya bukti permulaan tentang tindak pidana di bidang perpajakan;

5. Tidak sedang dilakukan pemeriksaan bukti permulaan, penyidikan, penuntutan, atau pemeriksaan di pengadilan atas tindak pidana di bidang perpajakan;

6. Menyampaikan SPT Tahunan pajak 2006 dan sebelumnya paling lama tanggal 31 Desember 2008; dan

7. Melunasi seluruh pajak yang kurang dibayar yang timbul sebagai akibat dari penyampaian SPT Tahunan pajak penghasilan sebelum SPT Tahunan pajak penghasilan disampaikan.

8. Dalam hal wajib pajak membetulkan SPT Tahunan pajak penghasilan yang sedang dilakukan pemeriksaan yang juga meliputi jenis pajak lainnya, maka pemeriksaan tersebut dihentikan kecuali untuk pemeriksaan terhadap surat pemberitahunan atas pajak lainnya yang menyatakan lebih bayar, atau pemeriksaan tersebut tetap dilanjutkan berdasarkan pemberitahunan DJP.

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

pajak lainnya untuk periode yang sama sedang dilakukan pemeriksaan, maka pemeriksaan tersebut dihentikan kecuali untuk pemeriksaan terhadap surat pemberitahuan atas pajak lainnya yang menyatakan lebih bayar, atau pemeriksaan tersebut tetap dilanjutkan berdasarkan pertimbangan SJP.

10. Dalam hal SPT Tahunan pajak penghasilan yang dibetulkan menyatakan lebih bayar, pembetulan SPT pajak penghasilan dianggap sebagai pencabutan atas permohonan pengembalian kelebihan pembayaran pajak yang tercantum dalam SPT pajak penghasilan yang dibetulkan.

C. Sunset Policy Sebagai Upaya Untuk Meningkatkan Penerimaan Negara Dalam Bentuk Pajak

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

Oleh karena itu tahun tersebut pemerintah reformasi perpajakan dengan diundangkan Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang No. 8 tahun 1983 tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah. Dilanjutkan dengan Undang-Undang No. 12 Tahun 1983 tentang Pajak Bumi dan Bangunan, dan Undang-Undnag No. 13 Tahun 1985 tentang Bea Materai. Reformasi undang-undang perpajakan ini benar-benar mengganti perpajakan warisan Belanda seperti pajak perseoran.40

Dalam beberapa tahun terakhir, pemerintah terus melakukan langkah-langkah pembaharuan serta penyempurnaan kebijakan dan administrasi perpajakan. Dengan pertimbangan bahwa peran penerimaan

Reformasi perpajakan itu mulai diberlakukannya sistem pemungutan pajak berdasarkan self assessment system, dimana wajib pajak diberikan kepercayaan penuh untuk menghitung, menyetor, dan melaporkan sendiri kewajiban perpajakannya. Dalam pemberlakuan sistem ini, kepatuhan wajib pajak diharapkan dapat meningkat yang ditandai dengan pelaksanaan kewajiban perpajakan oleh wajib pajak secara sukarela. Peran serta masyarakat dalam memenuh kewajiban perpajakannya berdasarkan ketentuan perpajakan sangat diharapkan pemerintah namun kenyataan masih dijumpai masyarakat yang seharusnya telah ber-NPWP, namun mereka belum mendaftarkan diri untuk memperoleh NPWP.

40

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

perpajakan dewasa ini menjadi sangat penting dalam menopang keberlangsungan APBN karena sektor minyak dan gas bumi sudah tidak diandalkan lagi. Beberapa yang dilakukan pemerintah untuk meningkatkan penerimaan negara adalah melalui intensifikasi dan ekstensifikasi perpajakan.

Intensifikasi pajak adalah kegitan optimal penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktorat Jenderal Pajak. Program-program intensifikasi yang telah dilakukan pemerintah sejak tahun 2004 sampai dengan tahun 2008 antara lain dilakukan mengenai beberapa kegiatan sebagai berikut:

1. Mapping yang bertujuan untuk mendapatkan gambaran umum potensi perpajakan dan keunggulan fisKal di wilayah masing-masing kantor dan/atau unit kerja yang digunakan sebagai petunjuk dan sarana analisa dalam rangka penggalian potensi penerimaan, pelayanan, dan pengawasan;

2. Profiling bertujuan untuk menyajikan informasi fiskal wajib pajak secara induvidu, mengukur tingkat risiko dan kepatuhan wajib pajak, mengenal wajib pajak yang terdaftar di unit kerjanya, memonitor perkembangan usaha wajib pajak, melakukan pengawasan, penggalian potensi, dan pelayanan yang lebih baik; 3. Benchmarking merupakan proses pembuatan ukuran atau besaran

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

ukuran standar. Yaitu dengan cara mengoptimalisasi penerimaan dari sektor-sektor yang booming, seperti kelapa sawit dan batubara. 4. Aktivasi wajib pajak nonfiler;

5. Pemantuan kepatuhan wajib pajak orang pribadi potensial; 6. Pemanfaatan data pihak ketiga; dan

7. Optimalisasi pemanfaatan data perpajakan dengan melaksanakan uji silang laporan satu wajib pajak dengan seluruh wajib pajak lainnya.

Untuk meningkatkan penerimaan negara, maka program ekstensifikasi lebih dipacu daripada program intensifikasi. Karena tujuan dari program ekstensifikasi adalah memperluas basis perpajakan dan/atau penambahan wajib pajak dalam rangka meningkatkan penerimaan pajak, terutama penerimaan pajak penghasilan nonmigas karena perkiraan realisasi APBN tahun 2008 menyumbang Rp 255,3 triliun (dua ratus lima puluh tiga koma tiga triliun rupiah) atau 25,39 % (dua puluh lima koma tiga puluh Sembilan persen) total APBN atau 39,78% (tiga puluh lima koma tiga puluh Sembilan persen) dari total penerimaan perpajakan.41

Baik melalui strategis intensifikasi maupun ekstensifikasi telah dilakukan pada tahun-tahun sebelumnya akan tetapi jumlah dari penerimaan pajak PPh nonmigas periode 2005 s/d 2007 justru tidak mengalami peningkatan yang signifikan (stabil pada 17%).42

41

Sebagai salah satu upaya untuk meningkatkan kepatuhan sukarela pemerintah mengeluarkan UU No. 28 Tahun 2007, dimana dalam salah satu pasal

Meningkatkan Penerimaan Negara,diakses tanggal 20 Oktober 2009.

42

Sere Tiorida Siahaan : Pelaksanaan Sunset Policy Pajak Tahun 2008 (Studi pada KPP Pratama Medan Petisah dan KPP Pratama Medan Barat), 2010.

yaitu 37A terdapat suatu ketentuan tentang fasiltass penghapusan sanksi bunga atau sunset policy. Terutama melalui pasal 37A ayat (2), bahwa dengan pasal ini pemerintah berupaya utnuk menambah jumlah wajib pajak orang pribadi yang diberikan hanya utnuk sepenjang tahun 2008. Karena dengan adanya kepatuhan secara sukarela, maka segala kewajiban pajak setiap wajib pajak akan dilaporkan dan/atau dibayarkan sehingga penerimaan pajak akan meningkat.

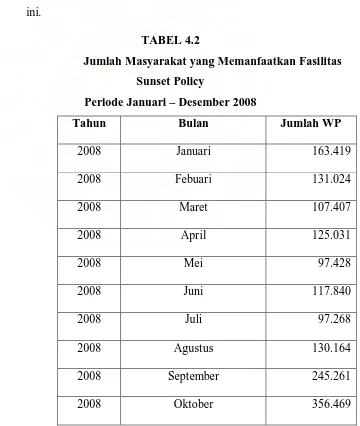

Untuk meningkatkan jumlah wajib pajak baru serta kepatuhan sukarela memang tidak semudah membalikkan telapak tangan, tidaklah hanya melalui pembuatan suatu peraturan saja, tetapi harus disertai dengan sosialisasi kepada media cetak dan elektronik. Sosialisasi sunset policy terutama di media-media baik di layar TV, internet, spanduk, poster, papan reklame banyak ditemui sepanjang tahun 2008.

Tindakan sosialisasi perpajakan yang gencar dilakukan Dirjen Pajak tersebut menunjukkan hasil yang memuaskan. Banyak masyarakat yang berbondong-bondong datang ke kantor pajak untuk mendaftarkan diri untuk mempunyai NPWP, mereka tampak antusias sekali terhadap fasilitas ini. Terutama menjelang berakhirnya sunset polic ypasal 37A ayat (2) Undang-Undang No. 28 Tahun 2007.