Mangasi Sinurat : Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Job Relevant Information (JRI) Dan Komunikasi Sebagai Variabel Moderating Pada PDAM Di Propinsi Sumatera Utara, 2009 USU Repository © 2008

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN JOB RELEVANT INFORMATION (JRI)

DAN KOMUNIKASI SEBAGAI VARIABEL MODERATING PADA PDAM DI PROPINSI SUMATERA UTARA

TESIS

Oleh

MANGASI SINURAT 077017051/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN JOB RELEVANT INFORMATION (JRI)

DAN KOMUNIKASI SEBAGAI VARIABEL MODERATING PADA PDAM DI PROPINSI SUMATERA UTARA

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MANGASI SINURAT

077017051/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI PENYUSUNAN

ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN JOB RELEVANT INFORMATION DAN KOMUNIKASI SEBAGAI VARIABEL MODERATING PADA PDAM DI PROPINSI SUMATERA UTARA Nama Mahasiswa : Mangasi Sinurat

Nomor Pokok : 077017051 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak) (Fahmi Natigor,M.Ec,Ac ) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa, B,M.Sc)

Telah diuji Pada

Tanggal : 29 Mei 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak Anggota : 1. Fahmi Natigor, M.Ec.Ac

2. Drs. Syamsul Bahri TRB, MM,Ak 3. Drs. Rasdianto, MA,Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dengan

Job Relevant Information (JRI) dan Komunikasi Sebagai Variabel Moderating Pada

PDAM di Propinsi Sumatera Utara ”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 29 Mei 2009

Yang membuat pernyataan

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : MANGASI SINURAT

Tempat/Tgl Lahir : Gempolan, 17 Agustus 1974

Alamat : Kp.Banjar Gempolan Kec.Sei Bamban Sergai

Jenis Kelamin : Laki-Laki

Agama : Protestan

PEKERJAAN

1998-2004 : Staf pengajar pada Universitas Tanjungpura Pontianak 2004-Sekarang : Staf pengajar pada Kopertis Wilayah I SUMUT/NAD

PENDIDIKAN FORMAL

2007-2009 : Sekolah Pascasarjana Universitas Sumatera Utara Magister Ilmu Akuntansi

1994- 1998 : UNIKA St.Thomas Medan Fakultas Ekonomi Jurusan Akuntansi.

1990-1993 : SMAN 2 Tebing Tinggi

1987-1990 : SMPN Kampung Pon Deli Serdang

ABSTRAK

Mangasi Sinurat, 2009. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Job-Relevant-Information dan Komunikasi Sebagai Variabel Moderating pada PDAM di Propinsi Sumatera utara, Dibawah Bimbingan : Prof.Dr.Ade Fatma Lubis, SE.MAFIS,MBA,Ak, dan Fahmi Natigor Nasution, SE.MEc.Ac ( Anggota )

Pengaruh partisipasi manajer dalam penyusunan anggaran dan kinerja manajerial telah di uji dalam berbagai penelitian akuntansi dengan hasil yang bertentangan. Hasil ini mungkin menunjukkan adanya variabel moderating, Penelitian ini bertujuan untuk menguji pengaruh moderating JRI dan Komunikasi terhadap hubungan antara partisipasi manajer dalam pengganggaran dan kinerja manajerial.

Data yang digunakan dalam penelitian ini adalah data primer. Pengumpulan data dilakukan dengan mengunakan kuesioner . Unit sampel adalah para manajer yang terlibat dalam penyusunan anggaran pada PDAM di Propinsi Sumatera Utara. Data akan dianalisis dengan menggunakan metode analisis Data Multivariat dan uji hipotesis dengan mengunakan Analisis Regresi Berganda dengan tingkat signifikansi 5 % sedangkan untuk menguji regresi variabel moderating digunakan uji interaksi, yang mana metode ini merupakan metode statistik deskriptif dan inferensial yang digunakan untuk menganalisis data lebih dari dua variabel penelitian. Populasi penelitian ini adalah seluruh manajer yang ada pada PDAM di Propinsi Sumatera Utara yang terlibat dalam penyusunan anggaran dengan jumlah populasi sebanyak 123 orang dan mengambil 60 orang sebagai unit sample (Purposive Sampling) . Instrumen yang digunakan adalah kuesioner yang diadopsi dari peneliti terdahulu yang terdiri dari: untuk variabel partisipasi manajer sebagai variabel bebas diadopsi dari Milani (1975), untuk variabel kinerja manajerial sebagai variabel terikat diadopsi dari Mahoney (1963) dalam Alfar(2006), untuk variabel moderating JRI diadopsi dari O’Reilly yang dikembangkan oleh Kren (1992)dan untuk komunikasi diadopsi dari Corrado (2004).

Penelitian ini menghasilkan empat penemuan sebagaimana yang telah di ajukan dalam hipotesis penelitian . Pertama, partisipasi manajer dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial. Kedua, variabel pertisipasi, JRI (interaksi partisipasi dengan JRI), secara bersama-sama berpengaruh terhadap kinerja manajerial. Ketiga, partisipasi, komunikasi organisasi (interaksi) secara bersama-sama berpengaruh terhadap kinerja manajerial. Dan keempat, partisipasi, JRI dan komunikasi (interaksi) secara bersama-sama berpengaruh terhadap kinerja manajerial

ABSTRACT

Mangasi Sinurat, 2009. The Influence of Participation in Composing Budget toward the Managerial Performance with Job-Relevant-Information and Communication as Moderating Variables at PDAM in North Sumatra Province, Supervising by : Prof.Dr.Ade Fatma Lubis, SE.MAFIS,Ak, and Fahmi Natigor Nasution, SE. MEc.Ac (Member)

The influence of manager participation in composing budget and managerial performance had been researching/analyzing in some accounting researchs with the inconsistency result. The inconsistency result likely because of the moderating variables. The purpose of this study/research is to analyze the influence of moderating variables, JRI and communication toward the relationship between manager participation in composing budget and managerial performance.

Data used in this study/research is primer data, obtaining from ideas or perception of managers using questionnaires. Unit samples are managers that are participating in composing the budget at PDAM in Nort Sumatra Province. Data will be analyzed using multivariate analysis and hyphothesis will be anaylized using multiple regression analysis (MRA) with the significancy 5 % while moderating variables regression using the interaction analysis, as the descriptive and inferential statistics to analyze the research variables that more than two. The population of this study/research are all managers at PDAM in Nort Sumatra Province that participate in composing budget with the total 123 persons and use 60 persons as the unit samples (purposive sampling). Instrument used is the adopted questionnaires from the prior researchers : manager participation as the independent variable adopted from Milani (1975), manager performance as the dependent variable adopted from Mahoney (1963) in Alfar (2006), moderating variables JRI adopted from O’reilly, developing by Kren (1992) and communication adopted from Corrado (2004).

This study/research proving four results, as being stated in the hyphotesis: manager participation in composing budget influences the manager performance, variables participation, JRI (participation and JRI interaction) influence the manager performance, participation, organizational communication (interaction) influence the manager performance, participation, JRI and communication (interaction) influence the manager performance.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan syukur kepada Tuhan Yang Maha Esa, atas rahmat dan anugrah yang diberikaNYA sehingga penulis dapat menyelesaikan tesis ini yang berjudul “ Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dengan JRI dan Komunikasi Sebagai Variabel Moderating pada PDAM di Propinsi Sumatera Utara “ untuk memenuhi salah satu persyaratan memperoleh gelas Magister Sains, pada Program Magister Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala, dan hambatan. Akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati dan ketulusan penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Chairuddin P. Lubis, DTM&H,Sp.A.(K), Selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Parcasarjana Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution, M.Ec, Ac selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Rasdianto, MA, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Bapak Iskandar Muda, SE, M.Si. Ak, terima kasih atas kesediaan bapak yang telah meluangkan waktu dan memberikan banyak masukan yang berguna untuk kesempurnaan hasil tesis ini.

9. Teristimewa buat Ibunda tercinta T.Simbolon , dan Ayahanda tersayang almarhum J. Sinurat, terima kasih atas iringan doa dan ketulusan hatinya sehingga saya dapat memperoleh apa yang saya dapatkan sekarang ini dan juga dapat menyelesaikan tesis ini.

11.Rekan-rekan Bagian Administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, Ary, Dory, Yusna, Dedi, Juli, teristimewa buat Nande Biring yang begitu tulus membantu dan memberikan semangat kepada penulis.

12.Bapak Ir. Oky Donny Siregar selaku Direktur PDAM Tirta Bulian Tebing Tinggi, yang telah memberikan begitu banyak bantuan kepada penulis sehingga data penelitian dapat saya peroleh.

13.Rekan- rekan mahasiswa Angkatan XIII terima kasih buat bantuannya, perhatiannya dan kebersamaanya teristimewa buat Endang Kemalasari, Endang Kurniasih, Ilham Hidayah Napitupulu dan Holong Sinaga, juga rekan-rekan kerja pada Kopertis Wilayah I SUMUT/NAD sehingga penulis dapat menyelesaikan tesis ini

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, Mei 2009

DAFTAR ISI

1.1. Latar Belakang Penelitian ...………... 1

1.2. Perumusan Masalah ..………... 6

2.1.2. Partisipasi Manajer Dalam Proses Penyusunan Anggaran... 12

2.1.3. Partisipasi Anggaran dan Job Relevant Information... 16

2.1.4. Komunikasi Dalam Penyusunan Anggaran... 18

2.1.5. Kinerja Manajerial... 21

2.2. Tinjauan Penelitian Terdahulu... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS... 25

3.1. Kerangka Konseptual... 25

3.2. Hipotesis Penelitian... 28

BAB IV METODE PENELITIAN ... 29

4.1. Jenis Penelitian ………... 29

4.2. Lokasi Penelitian... 29

4.3. Populasi dan Sampel ...30

4.4.1. Klasifikasi Variabel ...31

4.4.2. Defenisi Operasional Variabel...34

4.5. Prosedur Pengambilan Data ...35

4.6. Model dan Teknik Analisis Data ... 35

4.6.1. Model Analisis Data...35

4.6.2. Teknik Analisis Data...36

4.6.3. Model Pengujian Hipotesis ...39

BAB V ANALISIS DAN PEMBAHASAN………...41

5.1. Deskriptif Data………...41

5.1.1. Deskripsi Lokasi………...41

5.1.2. Karakteristik Penelititian……… 41

5.1.2.1. Komposisi Responden Berdasarkan Jenis Kelamin………...42

5.1.2.2. Komposisi Responden Berdasarkan Usia……… 42

5.1.2.3. Komposisi Responden Berdasarkan Tingkat Pendidikan ..………43

5.1.2.4. Deskripsi Variabel.………43

5.2. Analisis Data……… ….46

5.2.1. Uji Kualitas Data……… 46

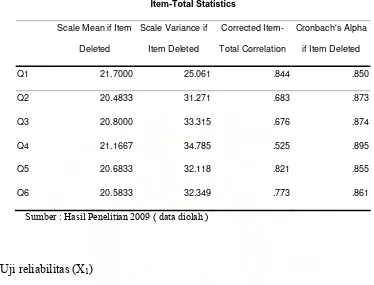

5.2.1.1. Uji Validitas dan Reliabilitas Variabel X1………46

5.2.1.2. Uji Validitas dan Reliabilitas Variabel X2………48

5.2.1.3. Uji Validitas dan Reliabilitas Variabel X3………50

5.2.1.4. Uji Validitas dan Reliabilitas Variabel Y……… 51

5.3. Pengujian Asumsi Klasik Model I...……… 53

5.3.1. Pengujian Normalitas Data……… 53

5.3.2. Uji Heteroskedastisitas………54

5.3.3. Uji Autokorelasi...55

5.4. Pembahasan Hasil Penelitian……… 57

5.4.1. Pengujian Hipotesis……… 57

5.5. Pengujian Asumsi Klasik Model II………60

5.5.1. Pengujian Normalitas Data……… 60

5.5.2. Pengujian Multikolinearitas……… 61

5.5.3. Uji Heteroskedastisitas……… 62

5.5.4. Uji Autokorelasi……… 63

5.6. Pembahasan Hasil Penelitian……… 65

5.6.1. Pengujian Hipotesis……… 65

5.7. Pengujian Asumsi Klasik Model III……… 69

5.7.1. Pengujian Normalitas Data……… 69

5.7.2. Pengujian Multikolinearitas……… 70

5.7.4. Uji Autokorelasi……… 71

5.8. Pembahasan Hasil Penelitian……… 73

5.8.1. Pengujian Hipotesis……… 73

5.9. Pengujian Asumsi Klasik Model IV……… 78

5.9.1. Pengujian Normalitas Data……… 78

5.9.2. Pengujian Multikolinearitas……… 79

5.9.3. Uji Heteroskedastisitas……… 80

5.9.4. Uji Autokorelasi……… 81

5.10. Pembahasan Hasil Penelitian……… 82

5.10.1. Pengujian Hipotesis……… 82

BAB VI KESIMPULAN DAN SARAN………....88

6.1. Kesimpulan……… 88

6.2. Keterbatasan Penelitian...89

6.3. Saran...90

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian Terdahulu……….24

4.1 Target Populasi...30

4.2 Defenisi Operasional Variabel...34

5.1 Populasi...42

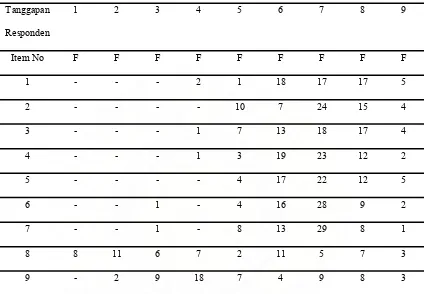

5.2 Distribusi Frekuensi Partisipasi Penyusunan Anggaran ( X1 )...43

5.3 Distribusi Frekuensi JRI ( X2 )...44

5.4 Distribusi Frekuensi Komunikasi dalam Penyusunan Anggaran ( X3 )....44

5.5 Distribusi Frekuensi Kinerja Manajerial ( Y )...45

5.6 Uji Validitas Instrumen ( X1 ) ...47

5.7 Nilai Cronbach’s Alpha ( X1 ) ...48

5.8 Nilai Cronbach’s Alpha ( X2 )...49

5.9 Nilai Cronbach’s Alpha ( X3 )...51

5.10 Nilai Cronbach’s Alpha ( Y )...53

5.11 Nilai Durbin-Watson (Model I )...56

5.12 Pengujian Goodness of Fit ...57

5.13 Hasil Perhitungan Uji T ...58

5.14 Pengujian Multikolinieritas ( Model II )...62

5.15 Nilai Durbin-Watson ( Model II )...64

5.16 Pengujian Goodness of Fit ...65

5.17 Uji F ( Model II )...66

5.18 Hasil Perhitungan Uji T ...67

5.19 Pengujian Multikolinieritas ( Model III )...70

5.20 Nilai Durbin-Watson ( Model III )...72

5.21 Pengujian Goodness of Fit ...74

5.23 Hasil Perhitungan Uji T ...76

5.24 Pengujian Multikolinieritas Model IV )...79

5.25 Nilai Durbin-Watson ( Model IV )...81

5.26 Pengujian Goodness of Fit ...83

5.27 Uji F ( Model IV )...84

DAFTAR GAMBAR

No Judul Halaman

3.1 Kerangka Konseptual...25

5.1 Grafik Normalitas Data (Model I)...54

5.2 Grafik Scatterplot Uji Heteroskedastisitas (Model I) ...55

5.3 Statistik d Durbin-Watson (DW)...56

5.4 Grafik Normalitas Data ( Model II )...61

5.5 Grafik Scatterplot Uji Heteroskedastisitas (Model II)...63

5.6 Statistik d Durbin-Watson (DW)...64

5.7 Grafik Normalitas Data (Model III)...69

5.8 Grafik Scatterplot Uji Heteroskedastisitas (Model III)...71

5.9 Statistik d Durbin-Watson (DW)...72

5.10 Grafik Normalitas Data (Model IV)...78

5.11 Grafik Scatterplot Uji Heteroskedastisitas (Model IV)...80

DAFTAR LAMPIRAN

No Judul Halaman

I Uji Validitas & Realibility X1...96

II Uji Validitas & Realibility X2...97

III Uji Validitas & Realibility X3...98

IV Uji Validitas & Realibility Y...99

V Hasil Analisis Regresi Berganda Model I...101

VI Hasil Analisis Regresi Berganda Model II...104

VII Hasil Analisis Regresi Berganda Model III...111

VIII Hasil Analisis Regresi Berganda Model IV...118

IX Rekapitulasi Kuesioner X1,X2,X3 & Y...128

X Kuesioner Penelitian...132

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Untuk mencapai tujuan perusahaan dengan baik diperlukan suatu rencana kerja

yang baik, terarah dan komprehensif, sehingga mempermudah bagi manajemen untuk

mengendalikan kegiatan-kegiatan operasional perusahaan.Rencana kerja tersebut

disusun berdasarkan target yang disesuaikan dengan kondisi dan kebutuhan

perusahaan, baik periode yang kurang dari satu tahun atau lebih yang disusun dengan

format tertentu yang disebut dengan anggaran. Anggaran merupakan rencana kerja

yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang

dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang (Munandar, 2001:1). PDAM merupakan salah satu badan

usaha milik pemerintah daerah yang memegang peranan penting dalam peningkatan

Pendapatan Asli Daerah (PAD) yang pengelolaanya diserahkan secara otonomi penuh

kepada daerah, dimana berdasarkan fenomena pada akhir-akhir ini perusahaan ini

sering mengalami permasalahan dalam pengelolaanya dan sering mengalami defisit.

Permasalahan pengelolaan perusahaan milik daerah ini pada dasarnya terletak pada

kinerja manajerial yang kurang baik dan hubunganya terhadap perencanaan kerja

yang kurang baik yang dimulai dari penyusunan anggaran operasional.

Anggaran memiliki fungsi sebagai alat penilaian kinerja (Mardiasmo, 2002:65).

anggaran. Dalam perusahaan bisnis, pelaksana anggaran menerima kompensasi

berupa bonus apabila mampu memenuhi atau melebihi target anggaran dan hukuman

(punishment) bila tidak mampu memenuhi keinginan manajer untuk mendapatkan

bonus mendukung terjadinya senjangan anggaran karena manajer ingin kinerjanya

dinilai dengan baik. Untuk mencapai tujuan tersebut manajer akan berusaha mencapai

target anggaran. Untuk mempermudah pencapaian target anggaran, manajer berusaha

memperkecil target dalam anggaran (Utomo, 2006:23).

Merchant (1981:8), Chow et al (1998:12) serta Nouri dan Parker (1998:54)

dalam Mulyasari (2005:20) menyatakan bahwa apabila pelaksana anggaran ikut

berpartisipasi dalam penyusunan anggaran maka menghasilkan pengungkapan

informasi privat yang mereka miliki. Pemegang kuasa anggaran menerima informasi

yang belum diketahui sebelumnya dan meningkatkan akurasi pemahaman terhadap

pelaksana anggaran sehingga semakin mengurangi informasi asimetris dalam

hubungan pemegang kuasa anggaran dan pelaksana anggaran, dalam hal ini kepala

bagian dengan kepala sub bagian.

Dalam penganggaran yang dilakukan dengan sistem dari atas ke bawah (

top-down) , dimana rencana dan jumlah anggaran telah ditetapkan oleh pemegang kuasa

anggaran sehingga pelaksana anggaran hanya melakukan apa yang telah disusun.

Penerapan sistem ini mengakibatkan kinerja pelaksana anggaran menjadi tidak efektif

karena target yang diberikan terlalu menuntut namun sumber daya yang diberikan

tidak mencukupi (overload). Dalam proyeksi, pemegang kuasa anggaran kurang

memberikan target yang sangat menuntut dibandingkan dengan kemampuan

pelaksana anggaran.

Penyusunan anggaran yang baik seyogianya menggunakan prinsip dari bawah ke

atas (bottom up) yang melibatkan berbagai level jabatan di setiap departemen dalam

suatu perusahaan. Hal ini akan lebih baik karena dapat mengharapkan berbagai

masukan dari kalangan bawahan untuk menentukan target kinerja yang hendak ingin

dicapai dalam suatu periode atau jangka waktu tertentu. Penyusunan anggaran

semacam ini merupakan pendekatan anggaran partisipasi atau self imposed budget.

Melibatkan para manajer untuk turut serta berpartisipasi dalam penyusunan anggaran

perusahaan, diharapkan dapat meningkatkan kinerja organisasional baik secara

individual maupun kinerja manajerial didalamnya, karena dengan pertisipasi tersebut

akan meningkatkan semangat kerja dan tanggungjawab moral dari semua komponen

yang ada dalam perusahaan untuk mensukseskan rencana kerja yang dimaksud. Oleh

karena anggaran tersebut merupakan suatu konsep secara komprehensif yang

melibatkan semua komponen yang ada dalam perusahaan, maka dalam penyusunan

anggaran bila pelaksana anggaran diberi kesempatan untuk memberikan masukan

berupa informasi yang dimilikinya kepada pemegang kuasa anggaran sehingga

pemegang kuasa anggaran akan memperoleh pemahaman yang lebih baik tentang

pengetahuan yang relevan dengan tugas (Yusfaningrum, 2005:25).

Anggaran yang disusun berdasarkan pendekatan partisipatif tersebut salah satu

alat bagi top management untuk menilai kinerja seluruh bawahan terlebih khusus para

sekaligus juga sangat penting dalam meningkatkan motivasi kerja dari setiap elemen

perusahaan. Singkatnya, anggaran tersebut berfungsi sebagai alat pendorong yang

dapat membangkitkan motivasi para manajer dalam mencapai tujuan pusat

pertanggungjawaban yang dipimpinya dan tujuan perusahaan secara keseluruhan.

(Halim dan Supomo,2005:42)

Peneliti melihat bila partisipasi anggaran meningkat maka komunikasi dan Job

Relevant Information (JRI) juga akan turut meningkat sehingga peningkatan JRI akan

menyebabkan meningkatnya komunikasi dan hal ini akan meningkatkan kinerja

manajer dalam pelaksanaan anggaran.

Hal yang sangat penting hubunganya terhadap uraian diatas adalah

pemahaman manajemen puncak berkenaan dengan situasi yang dihadapi yaitu

kemampuan untuk menganalisis dan menentukan secara cermat tentang ketepatan

anggaran yang telah disampaikan oleh para manajer dari semua level dalam

perusahaan, sebab apabila rencana dan target kerja tersebut terlalu tinggi maka akan

menimbulkan tekanan mental bagi para manajer dan seluruh karyawan yang berada

dibawahnya untuk mencapai anggaran dimaksud. Sudah tentu hal ini akan berakibat

buruk pada hasil kinerja manajer tersebut beserta seluruh bawahanya. Juga, jika

anggaran yang telah dibuat atau disampaikan oleh para manajer terlalu rendah, maka

keadaan ini tidak efektif bagi kemajuan perusahaan, sebab anggaran tersebut tidak

menantang dan terlalu mudah untuk dicapai. Keadaan seperti ini dapat memperlambat

pertumbuhan dan perkembangan perusahaan dalam mencapai tujuanya karena masih

hal diatas tidak terjadi manajemen puncak seharusnya memililki kemampuan analisis

yang memadai dalam mengevaluasi dan menetapkan anggaran kerja para manajer di

setiap departemen dalam perusahaan, agar sesuai dengan sumber daya dan

kemampuan yang dimiliki oleh manajer tersebut, serta diselaraskan dengan

kebutuhan perusahaan dan dinamisasi perkembangan dunia usaha secara keseluruhan.

Selain hal yang positip yang diuraikan diatas, perlu juga dipahami secara

seksama bahwa penggunaan anggaran partisipatif tersebut tidak begitu efektif

diterapkan dalam suatu perusahaan apabila para manajer dan penyelia serta karyawan

tidak memperoleh informasi kegiatan yang relevan dengan apa yang dianggarkan atau

tidak adanya komunikasi yang baik antara atasan dengan pelaksana anggaran yang

secara otomatis akan mengurangi komitmen karyawan dalam melaksanakan kegiatan

yang akan dilaksanakan, dan hal ini akan berakibat rendahnya kinerja para manajer.

Peneliti ingin melihat lebih jauh tentang kesimpulan beberapa peneliti

terdahulu yang masih banyak menimbulkan pertentangan hubunganya dengan

pengaruh partisipasi anggaran terhadap kinerja manajerial. Misalnya Ompusunggu

dan Bawono (2006) dengan pengujian hipotesis melalui analisis regresi linier

berganda menyatakan bahwa partisipasi pelaksana dalam penyusunan anggaran tidak

akan mengurangi informasi asimetris, sedangkan hasil penelitian Yusfaningrum

(2005) menemukan bahwa partisipasi anggaran berpengaruh positip dan signifikan

terhadap kinerja manajerial. Penelitian yang dilakukan oleh J.Sumarno (2005)

menyatakan bahwa terdapat pengaruh dan hubungan negatip yang kuat antara

Supriyono dan Syakhroza (2003: 961) menyimpulkan bahwa partisipasi anggaran

mempunyai hubungan positip dan signifikan dengan kinerja manajerial

Penelitian ini merupakan penelitian relasional yang akan menguji pengaruh

Job-Relevant-Information (JRI) terhadap komunikasi dari pimpinan kepada bawahan

dalam proses penyusunan anggaran terhadap kinerja manajerial pada Perusahaan

Milik Daerah (BUMD).

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, maka yang menjadi

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap

kinerja manajerial ?

2. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap

kinerja manajerial dengan JRI sebagai variabel moderating pada PDAM di

Propinsi Sumatera Utara ?

3. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap

kinerja manajerial dengan komunikasi organisasi sebagai variabel

moderating pada PDAM di Propinsi Sumatera Utara ?

4. Apakah Partisipasi dalam penyusunan anggaran berpengaruh terhadap

kinerja manajerial dengan Job Relevant Information dan komunikasi

1.3.Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah diatas, maka tujuan

dari penelitian ini adalah :

1. Untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh

terhadap kinerja manajerial

2. Untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh

terhadap kinerja manajerial dengan JRI sebagai variabel moderating pada PDAM

di Propinsi Sumatera Utara ?

3. Untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh

terhadap kinerja manajerial dengan komunikasi sebagai variabel moderating pada

PDAM di Propinsi Sumatera Utara.

4. Untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh

terjadap kinerja manajerial dengan JRI dan komunikasi sebagai variabel

moderating pada PDAM di Propinsi Sumatera Utara.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke berbagai kalangan, antara lain :

1. Peneliti. Penelitian ini dapat dijadikan sebagai media untuk mengembangkan

wawasan dan pengetahuan yang berkaitan dengan anggaran, sekaligus berguna

2. Praktisi. Sebagai bahan masukan bagi manajemen PDAM yang ada di Propinsi

Sumatera Utara untuk menyempurnakan berbagai keputusan berkaitan dengan

anggaran perusahaan ke arah yang lebih baik, demi kemajuan badan usaha milik

daerah dalam mencapai tujuan yang telah ditetapkan sebelumnya.

3. Akademis. Hasil penelitian ini diharapkan dapat bergunan bagi pengembangan

ilmu pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk

penelitian lebih lanjut oleh para calon peneliti berikutnya.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Renny Maisyarah (2008)

pada PDAM di Propinsi Sumatera Utara dengan mengunakan komitmen dan

komunikasi sebagai variabel moderating, dan melanjutkan penelitian yang dilakukan

oleh Yusfaningrum dan Ghozali (2005) yang direplikasi dari penelitian Vincent

K.Chong dan Kar Ming Chong (2002) . Perbedaan penelitian ini dengan penelitian

yang dilakukan oleh Yusfaningrum dan Ghozali (2005) terletak pada perubahan

kerangka pemikiran teoritis. Penelitian Yusfaningrum dan Ghozali (2005) menguji

pengaruh partisipasi anggaran terhadap kinerja manajerial melalui komitmen tujuan

anggaran dan JRI sebagai variabel intervening. Sedangkan dalam penelitian ini akan

menguji pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial

dengan JRI dan komunikasi sebagai variabel moderating dan menguji langsung

hubungan antara partisipasi anggaran terhadap kinerja manajerial, dimana Perusahaan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Anggaran

Anggaran (budget) adalah rencana rinci tentang perolehan dan pengunaan

sumber daya keuangan dan sumber daya lainya yang dinyatakan dalam satuan mata

uang (monetary unit) untuk suatu periode tertentu. Anggaran merupakan alat

manajemen yang sangat penting sebagai suatu bentuk standar kinerja yang

ditargetkan oleh perusahaan yang mencakup rencana-rencana manajemen di dalam

suatu organisasi, mengalokasikan sumber daya dan mengkoordinasi aktivitas. Secara

umum anggaran dimaksud mengambarkan tentang rencana manajemen secara

komprehensif untuk masa yang akan datang dan bagaimana rencana tersebut dapat

dicapai dengan baik (Garrison dan Norren,2000:402). Anggaran dalam arti lain

adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang di ukur dalam

satuan moneter standar dan satuan ukuran lain, yang mencakup jangka waktu tertentu,

biasanya satu tahun(Mulyadi,2001:488). Budget adalah konsep yang membantu

manajemen, konsep budget terdapat dalam fungsi manajemen, membantu dan

mempermudah manajemen dalam mencapai tujuanya, dan memiliki sifat-sifat dan

persyaratan yang harus dimiliki agar konsep ini dapat berfungsi sebagai alat

manajemen (tools of management) yang memudahkan menajemen dalam mencapai

Dalam penyusunan suatu anggaran, perusahaan hendaknya memperhatikan beberapa

hal penting, yaitu :

1. Tujuan ataupun target yang ingin dicapai oleh perusahaan dalam periode

anggaran dimaksud

2. Dapat melibatkan seluruh bagian yang ada dalam perusahaan melalui

partisipasi dari setiap pegawai yang ada dalam perusahaan.

3. Anggaran yang disusun sebaiknya realistis, yang berarti target yang hendak

dicapai tidak terlalu tinggi ataupun terlalu rendah, dengan kata lain

disesuaikan dengan kebutuhan perusahaan yang dapat mengakomodir seluruh

aspek dan kemampuan komponen perusahaan.

4. Anggaran yang disusun mengandung unsur fleksibilitas dimana tidak rentan

terhadap suatu perubahan maupun penyesuaian jika dibutuhkan perusahaan

untuk disesuaikan dengan keadaan yang mungkin berubah.

5. Anggaran yang disusun bersifat sistematis, yang berarti seluruh rencana dan

target perusahaan dalam periode tersebut disusun secara berurutan seiring

dengan berjalannya waktu dan didasarkan atas logika yang wajar.

Selain berbagai macam hal diatas yang perlu diperhatikan dalam menyusun

suatu anggaran, perusahaan hendaknya memiliki keyakinan bahwa perusahaan

mempunyai kemampuan untuk mengendalikan berbagai faktor-faktor yang relevan

(relevant variables) yang akan mempengaruhi perusahaan dalam mencapai tujuan,

melaksanakan sistem manajemen ilmiah, memberikan motivasi kepada

memiliki kemampuan untuk berkomunikasi secara efektif (Adisaputro dan

Asri,2003:7)dalam Harefa (2007). Semua hal-hal penting yang telah diuraikan ini

seyogianya tidak bertolak belakang dengan fungsi anggaran.

Fungsi anggaran menurut Mulyadi (2001:502), yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan dimasa yang akan datang.

3. Anggaran berfungsi sebagai alat penghubung berbagai unit organisasi dalam perusahaan yang menghubungkan manajer bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi sesunguhnya.

5. Anggran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Fungsi anggaran selain sebagai alat perencanaan, manajemen modern

menggunakan anggaran sebagai alat pemotivasi personil dalam melakukan perbaikan

(improvement) berkelanjutan terhadap proses yang digunakan untuk menghasilkan

produk dan jasa bagi customer (Mulyadi dan Setiawan,2001:590). Motivasi tersebut

akan semakin meningkat, jika para manajer berperan secara aktip dalam penyusunan

dan pelaksanaan anggaran perusahaan.

Sebagaimana diketahui bahwa anggaran tersebut merupakan suatu konsep

secara komprehensif yang melibatkan semua komponen yang ada dalam perusahaan,

semua jenjang kepangkatan baik dari atasan sampai bawahan, maka implementasinya

perusahaan informasi pekerjaan tidak baik, maka anggaran tersebut tidak akan

berjalan secara efektif (Harahap,2001:115).

2.1.2 Partisipasi Manajer dalam Proses Penyusunan Anggaran

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

pihak atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima

keputusan tersebut. Partisipasi dalam penyusunan anggaran berarti keikutsertaan para

manajer operasional (operating managers) dalam memutuskan bersama dengan

komite anggaran.

Mengenai rangkaian kegiatan dimasa yang akan datang tentang yang akan

ditempuh oleh para menajer operasional tersebut dalam pencapaian sasaran anggaran,

sebab para manajer tersebut ditugasi untuk mengupayakan agar tugas-tugas khusus

dilaksanakan secara berhasil dan bertanggungjawab terhadap tindakan-tindakan pihak

bawahan mereka. Sukses atau kegagalan para bawahan merupakan suatu refleksi

langsung tentang keberhasilan atau kegagalan manajer yang bersangkutan dalam

melakukan tugas dan tanggungjawab yang di embannya (Winardi, 2004:5). Inilah

salah satu faktor penting melibatkan para manajer dalam penyusunan anggaran

perusahaan. Disamping itu tingkat partisipasi para manajer tersebut dalam

penyusunan anggaran akan mendorong moral kerja yang tinggi dan inisiatif serta

kegairahan para manajer itu sendiri.

Moral kerja yang tinggi merupakan kepuasan seseorang terhadap pekerjaanya

mengidentifikasikan dirinya sebagai bagian dari organisasi tersebut dan sejauhmana

ia dilibatkan dalam proses penyusunan rencana serta pengambilan keputusan bagi

perusahaan. Partisipasi ini dapat dilakukan dalam berbagai kegiatan, yang seluruhnya

dapat disebutkan sebagai partisipasi dalam memecahkan masalah. Kemampuan

mewujudkan dan membina partisipasi dalam memecahkan masalah itu, akan

bermuara pada perkembangan rasa tanggung jawab dalam melaksanakan setiap tugas

secara operasional (Nawawi dan Martini,2004:171).

Pada umumnya semakin besar keterlibatan para manajer maupun bawahan

dalam merumuskan sesuatu hal yang dapat menghasilkan keputusan dalam

perusahaan, maka sangat tinggi rasa tanggung jawab mereka untuk menyukseskan

kesepakatan atau keputusan tersebut terlaksana dengan baik. Partisipasi ini juga

sangat mudah diterima oleh semua khalayak karena mengandung azas musyawarah

dan mufakat, sehingga terdapat kegairahan untuk terus berjalan dalam melaksanakan

hal-hal yang telah disepakati bersama baik tanpa pemimpinnya ada atau tidak

disamping mereka (Effendy, 1998:185). Melibatkan para manajer dan karyawan

dalam sistem perencanaan berarti menghargai kebutuhan untuk sebuah lingkungan

kerja yang nyaman dan ramah, yang mendukung terlaksananya komunikasi yang

baik, karena imbalan terpenting bagi karyawan akan datang dari kepuasan mereka

bahwa anggaran mereka akan dihargai dan diterapkan dalam perusahaannya

(Corrado,2004:68). Begitu pula halnya dalam proses penyusunan anggaran, apabila

para manajer dan bawahan dapat ikut berpartisipasi untuk merumuskannya, maka

lebih baik oleh karena telah adanya tanggung jawab moril dari para manajer dan

bawahan yang terlibat didalamnya. Bagaimanapun anggaran hanya efektif jika

mendapat dukungan dari semua pihak baik atasan maupun bawahan. Konsep

anggaran ini melibatkan semua orang terlebih-lebih bawahan. Oleh sebab itu tanpa

dukungan dari bawahan maka anggaran ini tidak akan berjalan dengan baik. Untuk

mengusahakan supaya anggaran ini mendapat dukungan dari bawahan maka bisa

ditempuh melalui cara penyusunan secara demokratis atau bottom up

(Harahap,2001:118). Apabila ditinjau dari siapa yang membuat anggaran tersebut,

maka penyusunan anggaran dimaksud dapat dilakukan dengan cara : otoriter (

top-down), demokrasi (buttom-up) dan campuran. Penggunaan cara demokrasi inilah

yang dimaksud dengan penyusunan anggaran partisipatif, karena disusun berdasarkan

hasil keputusan bawahan.

Selain berbagai alasan-alasan penting di atas tentang partisipasi para manajer

dan bawahan dalam pengambilan keputusan-keputusan penting bagi perusahaan

khususnya dalam penyusunan anggaran, bagi top manajemen akan lebih mudah untuk

mensosialisasikan berbagai kebijakan yang telah diputuskan sampai ke level paling

bawah oleh karena para manajer dan penyelia dapat membangun informasi kerja yang

relevan dalam bentuk komunikasi yang baik kepada bawahan mereka, dan juga

dengan para manajer lain dalam perusahaan. Hal yang tak kalah penting lagi bahwa

para manajer tersebut dapat melakukan atau mengunakan persuasi dan kompromis

untuk mempromosikan tujuan-tujuan organisasi (Winardi,2004:8), inilah hal utama

keterlibatan para manajer dan bawahan dari hampir semua level dalam penyusunan

dan merumuskan anggaran perusahan.

Kenis (1979:309) mendefinisikan partisipasi sebagai luasnya manajer terlibat

dalam penyiapan anggaran dan besarnya pengaruh manajer terhadap budget goals

unit organisasi yang menjadi tanggungjawabnya. Definisi yang lebih rinci mengenai

partisipasi diberikan oleh Brownell (1982:124,153) yaitu ; suatu proses yang

individu-individu didalamnya terlibat dan mempunyai pengaruh atas penyusunan

target anggaran, yang kinerja akan dievaluasi, dan mungkin dihargai atas dasar

pencapaian target anggaran mereka. Tingkat keterlibatan dan pengaruh bawahan

dalam proses penyusunan anggaran merupakan faktor utama yang membedakan

anggaran partisipatif dan non-partisipatif. Partisipasi ini memungkinkan manajer

(sebagai bawahan) untuk melakukan negosiasi dengan atasan mengenai target

anggaran yang menurut mereka dapat dicapai (Brownell & Marconi,1986:241).

Penerapan partisipasi dalam penyusunan anggaran memberikan banyak

manfaat antara lain (Siegel & Marconi,1989:139) :

1.Partisipasi (orang terlibat dalam proses penyusunan anggaran) menjadi ego-involved tidak hanya task-ego-involved dalam kerja mereka.

2.Partisipasi akan menaikkan rasa bersama dalam kelompok, yang akibatnya akan menaikkan kerja sama anggota kelompok dalam penerapan sasaran.

3.Partisipasi dapat mengurangi rasa tertekan akibat adanya anggaran.

4.Partisipasi dapat mengurangi rasa ketidaksamaan di dalam alokasi sumber daya di antara bagian-bagian organisasi.

Meskipun partisipasi mempunyai banyak manfaat, bukan berarti partisipasi

tidak memiliki keterbatasan dan masalah yang berkaitan dengan partisipasi. Becker &

dapat merusak motivasi dan menurunkan kemampuan untuk mencapai sasaran

organisasi (Siegel & Marconi,1989:138).

Karena lebih banyak manfaat dibanding kelemahan partisipasi tersebut, dalam

hubungannya dengan pengendalian profesional, juga diterapkan konsep tersebut.

Namun adanya interaksi para profesional dalam proses penyusunan anggaran bisa

menimbulkan konflik sebagimana yang dikemukakan Comerford &

Abernethy(1999:93,110). Hal ini disebabkan para profesional cenderung mempunyai

komitmen rendah pada nilai manajerial sehingga melibatkan mereka secara langsung

dengan pengendalian keuangan seperti dalam pengganggaran akan menimbulkan

konflik peran. Konflik peran tersebut timbul sebagai akibat timbulnya pertentangan

dalam proses pengganggaran. Karena individu tersebut rendah orientasi

manajerialnya, ia bisa menyusun anggaran semata-mata untuk memenuhi kepentingan

profesinnya dan bukan kepentingan organisasi

2.1.3.Partisipasi Anggaran dan Job Relevant Information

Partisipasi memberikan dampak positip terhadap perilaku karyawan,

meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama diantara

para manajer. Betapa pun demikian, bentuk keterlibatan bawahan/pelaksana anggaran

disini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Tidak ada

pandangan yang seragam mengenai siapa saja yang harus turut berpartisipasi,

seberapa dalam mereka terlibat dalam pengambilan keputusan dan beberapa masalah

memutuskan sendiri batasan-batasan mengenai partisipasi yang akan mereka

terapkan.

Menurut Brownell (1982:120) dalam Sumarno (2005:27), partisipasi anggaran

adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran

sementara Chong (2002:76) menyatakan sebagai proses dimana bawahan/pelaksana

anggaran diberikan kesempatan untuk terlibat dalam dan mempunyai pengaruh dalam

proses penyusunan anggaran. Kesempatan yang diberikan diyakini meningkatkan

pengendalian dan rasa keterlibatan dikalangan bawahan/pelaksana anggaran.

Kren (1992:51) dalam penelitianya tentang JRI memahami JRI sebagai

informasi yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas.

Baiman (1982:42) dalam Yusfaningrum (2005:31) menambahkan bawah JRI

membantu bawahan/pelaksana anggaran dalam meningkatkan pilihan tindakannya

melalui informasi usaha yang berhasil dengan baik. Kondisi ini memberikan

pemahaman yang lebih baik pada bawahan mengenai alternatif keputusan dan

tindakan yang perlu dilakukan dalam mencapai tujuan.

JRI dapat meningkatkan kinerja karena memberikan prediksi yang lebih

akurat mengenai kondisi lingkungan yang memungkinkan dilakukannya pemilihan

serangkaian tindakan yang lebih efektif (Campbell dan Gingrich, 1986 dalam

Kren,1992:40). Dalam penelitian Campbell dan Gingrich, beberapa pemrogram

berpartisipasi secara aktif dalam mendiskusikan rencana kegiatan dengan para

atasan/pemegang kuasa anggaran mereka dan benar-benar berusahan untuk

juga dibebankan kepada pemrogram lainnya. Hasilnya, pemrogram yang dilibatkan

menunjukkan pencapaian secara signifikan dibanding pemrogram yang tidak

dilibatkan secara keseluruhan namun tidak dalam program-program sederhana.

Disimpulkan bahwa partisipasi dalam penyusunan tujuan mengarahkan pada

pendiskusian tugas dengan orang yang lebih ahli (dalam hal ini salah satunya

atasan/pemegang kuasa anggaran). Namun, ketika tugasnya sederhana, pendekatan

yang lebih efektif menjadi sangat jelas sehingga diskusi dengan atasan menjadi tidak

terlalu penting karena bawahan/pelaksana anggaran dapat memutuskannya sendiri.

2.1.4. Komunikasi dalam Penyusunan Anggaran

Manusia sebagai mahluk sosial memerlukan bantuan dari orang lain

disekitarnya. Dalam konteks manusia sebagai mahluk sosial, maka komunikasi tidak

saja sebagai alat untuk melakukan kontak hubungan dengan antar individu, namun

komunikasi juga merupakan alat bagi manusia untuk bertahan hidup

(Soemanagara,2006:45). Untuk itulah manusia memerlukan dan melakukan

komunikasi dengan baik. Manusia sebagai makhluk berbudi pekerti luhur yang harus

dapat berpartisipasi dengan lingkungan sekitarnya, akan selalu berinteraksi untuk

berbicara, menyampaikan keinginan, dan lain sebagainya melalui atau dengan cara

berkomunikasi. Semua kebutuhan dan keinginan dimaksud hanya dapat disampaikan

dan dipenuhi dengan jalan berkomunikasi dengan baik antara yang satu dengan yang

lainya, terlebih dalam suatu sistem organisasi perkantoran atau perusahaan, dimana

kegiatan operasional dan demi kelangsungan hidup perusahaan, sebab bila manusia

tidak mampu berkomunikasi dengan baik mereka tidak akan bisa bekerjasama

(Effendy,1987:7). Komunikasi yang baik berarti bisnis yang baik. Komunikasi

merupakan perekat yang menyatukan manusia bekerjasama untuk mencapai tujuan

bersama (Corrado,2004:11). Peran penting komunikasi dalam memulihkan

keseimbangan antara kebutuhan perusahaan dan kebutuhan karyawan, menjadi jelas

bagi lebih banyak orang, karena komunikasi amat penting bagi peremajaan kembali

organisasi. Komunikasi yang baik meningkatkan keharmonisan kerja dalam

lingkungan kerja. Sebaliknya apabila tidak ada komunikasi yang baik, maka

koordinasi akan terganggu. Akibatnya adalah disharmonisasi yang akan menggangu

proses pencapaian target dan tujuan perusahaan (Suranto,2005:57).

Pimpinan tidak hanya memiliki kemampuan membuat komitmen atau

keputusan, tetapi harus diterjemahkan menjadi gagasan, prakarsa, inisiatif, kreativitas,

pendapat, saran, perintah, dan lainya yang sejenis dengan hal tersebut melalui

komunikasi yang baik. Oleh karena kemampuan mengambil keputusan akan

kehilangan artinya tanpa kemampuan mengkomunikasinya (Namawi dan

Martini,2004:167). Dengan komunikasi yang baik maka seluruh komponen dalam

perusahaan dapat secara sistematis bekerja dalam satu arah yang sama yaitu untuk

meningkatkan produktivitas perusahaan (Suranto,2005:57). Jika terjadinya

miscommunication dalam suatu perusahaan, khusunya dalam penyusunan anggaran,

maka akan menimbulkan dampak negatip yang berakibat buruk bagi kelangsungan

Kemahiran berkomunikasi bagi seorang manajer dapat memperkecil, bahkan

menghilangkan konflik antara kepentingan pribadi dengan kepentingan organisasi

(Effendy,1998:134,141). Untuk itulah komunikasi yang baik dan lancar tersebut

selalu ditumbuhkan dalam perusahaan, yang salah satunya dengan cara melibatkan

(Partisipasi) para manajer dan karyawan dalam merumuskan dan memutuskan suatu

keputusan atau hal-hal penting dalam perusahaan, terlebih khusus tentang

penyusunan anggaran dimaksud.

Untuk mencapai sasaran yang diharapkan dari anggaran dimaksud, maka

manajemen hendaknya menggerakkan para karyawan agar mempunyai otoaktivitas

dalam melaksanakan fungsi dan tugasnya dengan penuh gairah. Berkurangnya atau

tidak adanya gairah para karyawan dalam melaksanakan tugas mereka, akan

merupakan masalah bagi manajemen. Untuk sampai kepada suasana bekerja seperti

itu, diperlukan kegiatan komunikasi, persuasi dan motivasi melalui partisipasi, yang

sangat erat hubungannya dengan kejiwaan para pekerja dalam mencapai tujuan yang

telah digariskan dan direncanakan sebelumnya. Kemampuan berkomunikasi yang

baik akan besar artinya bagi para manajer dalam mengemban tugasnya mengelola dan

mencapai tujuan perusahaan, khususnya dalam upaya melakukan perubahan sikap

(attitude change), perubahan pendapat (opinion change), perubahan tingkahlaku

(behavior change) para karyawan, sehingga sesuai , serasi, selaras senada dan

seirama dengan perilaku organisasi (organizational bahavior) (Effendy,1989:29,149).

Dengan demikian tujuan dan sasaran organisasi atau perusahaan yang telah

2.1.5. Kinerja Manajerial

Kinerja manajerial adalah kemampuan atau prestasi kerja yang telah dicapai

oleh para personil yang atau sekelompok orang dalam suatu organisasi, untuk

melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan

operasional perusahaan. Kinerja manajerial yang dimaksud dalam penelitian ini yakni

kinerja individu dalam kegiatan manajerial yang mencakup perencanaan, investigasi,

koordinasi, evaluasi, pengawasan, staffing, negosiasi, dan representasi. Variabel

kinerja manajerial diukur mengunakan instrumen self rating yang dikembangkan oleh

Mahoney (1963) dalam Alfar (2006:53), dimana setiap responden diminta untuk

mengukur kinerja sendiri ke dalam delapan dimensi, yaitu perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan,

serta satu dimensi pengukuran kinerja seorang manajer secara keseluruhan.

Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan untuk

selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan

yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara

pelaksanaan tujuan, kebijakan, prosedur, penggangaran dan program kerja sehingga

terlaksana sesuai sasaran yang telah ditetapkan. Investigasi merupakan kegiatan untuk

melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai

bahan pencatatan, pembuatan, pembuatan laporan, sehingga mempermudah

dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah

dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan

penyesuaian program-program kerja. Evaluasi adalah penilaian yang dilakukan oleh

manajer terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan

catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan

yang diperlukan.

Pengawasan merupakan penilaian untuk mendapatkan keyakinan bahwa

perencanaan, pengkoordinasian, penyusunan personalia dan pengarahan telah berjalan

secara efektif. Pemilihan staf (staffing) yang sering disebut sebagai penyusunan

personalia merupakan fungsi manajemen yang berkenaan dengan perekrutan,

penarikan, penempatan, pemberian latihan kepada pegawai, mempromosikan

pegawai, dan melakukan mutasi terhadap pegawai, yang sudah tentu memperhatikan

keterampilan pegawai dan kebutuhan perusahaan. Proses penyusunan personalia

dapat dipandang sebagai suatu rangkaian kegiatan yang dilaksanakan terus-menereus

untuk menjaga pemenuhan kebutuhan personalia perusahaan agar setiap bagian

ditempatkan oleh personil yang tepat dan pada saat yang tepat. Negosiasi dalam hal

ini berkaitan dengan pengambilan keputusan, baik dalam satu bagian maupun secara

keseluruhan dalam perusahaan dengan menyelaraskan antara kebutuhan perusahaan

dengan kebutuhan karyawan terlebih khusus dalam proses penyusunan dan

pencapaian target anggaran. Sedangkan perwakilan dalam hal ini dimaksudkan

dengan kegiatan manajer dalam hal menghadiri pertemuan-pertemuan dengan

perusahaan lain, perkumpulan bisnis, acara kemasyarakatan, dan

Tujuan utama penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran perusahaan yang telah ditetapkan sebelumnya agar mencapai hasil

yang diinginkan. Penilaian kinerja juga memberikan pendalaman yang penting pada

manajemen mengenai segi efisiensi operasional, dan mengungkapkan masalah

perilaku yang penting karena inefisiensi perorangan (Welsch, dkk, 2000:475).

Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan

sekaligus mendorong untuk menegakkan perilaku yang semestinya melalui umpan

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman untuk

melakukan penelitian ini mengenai pengaruh partisipasi dalam penyusunan anggaran

terhadap kinerja manajerial dapat dilihat pada tabel 2.1 berikut ini :

Tabel 2.1. Penelitian Terdahulu

Nama peneliti Judul Penelitian Variabel yang digunakan Hasil Penelitian

Renny Maisyarah (2008 )

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen dan Komunikasi sebagai Varibel Moderating Pada PDAM Propinsi Sumatera Utara

Variable Independen: ( X ) Partisipasi Dalam

Pengaruh Partisipasi dalam Penyusunan anggaran Terhadap Kinerja Manajerial pada Perguruan Tinggi Swasta di Kota Medan

Variabel Independen : (X) Partisipasi Dalam Raflia Alfar ( 2006 ) Pengaruh Partisipasi Manajer Dalam

Pengganggaran Terhadap Kinerja Manjerial Dengan Budgetary Slack Sebagai Variabel Moderating pada Kantor Direksi PTPN Wilayah SUMUT

Variabel Independen: (X1)

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dan Komuniasi Sebagai Variabel Moderator pada BNI Tbk di Kota Medan

Variabel Independen : (X) Partisipasi Anggaran

Analisis Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Tujuan Anggaran dan Job Relevant Information ( JRI ) Sebagai Variabel Intervening Terhadap Perusahaan Manufaktur di Indonesia

Variabel Independen :(X)

BAB III

KERANGKA KONSEP DAN HIPOTESIS

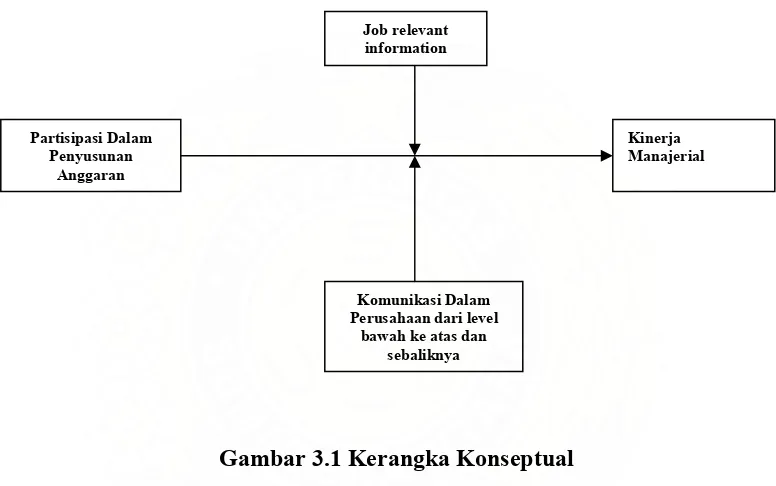

3.1. Kerangka Konseptual

Gambar 3.1 Kerangka Konseptual

Anggaran merupakan suatu rencana yang dibuat secara sistematis dan

terperinci serta dinyatakan dalam satuan nilai mata uang (monetary unit) yang

disusun dengan baik untuk mencapai tujuan perusahaan secara menyeluruh, maka

dalam penyusunan dan pelaksanaanya memerlukan partisipasi dan informasi yang

relevan tentang apa yang direncanakan dan apa yang akan dikerjakan dari semua

komponen yang ada serta perlu dikomunikasikan oleh semua pihak yang terlibat

dalam perencanaan dan pelaksanaan untuk mewujudkan tujuan dalam perusahaan

mulai dari atasan maupun sampai bawahan. Partisipasi dimaksud sangat diharapkan

Partisipasi Dalam Penyusunan

Anggaran

Job relevant information

Komunikasi Dalam Perusahaan dari level

bawah ke atas dan sebaliknya

dari para manajer pertanggungjawaban yang ada dalam perusahaan, sebab semakin

besar keterlibatan mereka dalam merumuskan sesuatu hal yang dapat menghasilkan

keputusan dalam perusahaan, maka akan semakin tinggi rasa tanggung jawab mereka

untuk menyukseskan keputusan tersebut dan akan terlaksana dengan baik. Hal yang

tak kalah penting juga diperhatikan dalam proses pengambilan dan pelaksanaan suatu

keputusan maupun rencana kerja dalam perusahaan, yakni terdapatnya jalinan

komunikasi yang baik di kalangan semua pihak, sebab jika dalam suatu perusahaan

komunikasi tidak baik, maka anggaran tersebut tidak akan berjalan secara efektif dan

efisien. Komunikasi yang baik sangat dibutuhkan untuk menjalankan kegiatan

operasional dan demi kelangsungan hidup perusahaan, sebab bila setiap personil yang

ada dalam perusahaan tidak mampu berkomunikasi dengan baik antara yang satu

dengan yang lainnya, maka mereka tidak akan bisa bekerjasama satu sama lain.

Informasi yang relevan dan komunikasi yang baik berarti perusahaan dapat

dijalankan dengan baik, komunikasi yang baik dengan informasi yang relevan

merupakan perekat yang menyatukan semua komponen yang ada dalam perusahaan

agar dapat bekerjasama untuk mencapai tujuan perusahaan yang telah ditetapkan. Bila

komunikasi yang baik dapat tercapai dengan informasi yang relevan dengan

keputusan yang akan diambil dalam perusahaan maka akan tumbuh motivasi untuk

mencapai kinerja yang baik. Informasi yang relevan dalam penyusunan anggaran

adalah seluruh informasi yang bermanfaat dan berkaitan dengan seluruh kegiatan

yang akan dilaksanakan yang diperoleh dari atasan/pemegang kuasa yang diberikan

Anggaran tidak akan berjalan dengan baik tanpa adanya komunikasi yang

baik antara pimpinan dan bawahan. Kemampuan berkomunikasi secara efektif bagi

seorang pimpinan erat kaitanya dengan kepemimpinan yang berwibawa, maka ia

perlu mempunyai kemampuan berkomunikasi secara efektif. Kemahiran

berkomunikasi bagi seorang manajer dapat memperkecil, bahkan menghilangkan

konflik antara kepentingan pribadi dengan kepentingan organisasi. Dengan adanya

komunikasi yang baik antara bawahan dengan atasan maka seluruh informasi yang

relevant dengan rencana yang akan dilaksanakan dan bawahan akan memberikan

saran secara terbuka kepada atasan jika dalam penyusunan dan pelaksanaan

anggaran melibatkan para bawahan (manajer) sehingga kinerja para manajer akan

3.2. Hipotesis Penelitian

Berdasarkan latar belakang penelitian, rumusan masalah, tinjauan teori, dan

kerangka pemikiran, maka hipotesis penelitian dapat dikemukakan sebagai berikut:

1. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja

manajerial

2. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial

dengan Job Relevant Information sebagai variabel moderating

pada PDAM di Propinsi Sumatera Utara.

3. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial

dengan komunikasi sebagai variabel moderating pada PDAM di Propinsi

Sumatera Utara.

4. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial

Dengan JRI dan komunikasi sebagai variabel moderating pada PDAM di

BAB IV

METODE PENELITIAN 4.1. Jenis Penelitian

Penelitian ini merupakan penelitian yang menguji teori-teori melalui

pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data

dengan prosedur statistik. Tujuan penelitian ini untuk menguji hipotesis penelitian

yang berkaitan dengan current status dari responden yang diteliti. Hasil pengujian

hipotesis digunakan sebagai dasar untuk menarik kesimpulan penelitian, mendukung

atau menolak hipotesis yang dikembangkan dari telaah teoritis. Penelitian ini akan

mengidentifikasi bagaimana variabel independen dan moderating mempengaruhi

variabel dependen.

4.2. Lokasi Penelitian

Penelitian ini dilaksanakan di Propinsi Sumatera utara dan menjadikan PDAM

di Sumatera Utara sebagai objek penelitian. Objek penelitian ini dipilih karena

PDAM merupakan Badan Usaha Milik Daerah yang dalam penyusunan anggaran

perusahaan serta pengambilan kebijakan anggaran melibatkan para Kepala Cabang,

Kepala Satuan Operasional (KSO),Manajer Keuangan, Manajer Operasional dan

Direktur PDAM dimasing-masing Pemda dan Pemko. Penelitian ini akan membahas

permasalahan tentang partisipasi para manajer dalam penyusunan anggaran di PDAM

melihat pengaruh Job Relevant Information dan Komunikasi sebagai variabel

moderating.

4.3. Populasi dan Sampel

1. Populasi dalam penelitian ini yaitu semua manajer yang terlibat dalam

penyusunan anggaran yang ada dalam struktur organisasi pada perusahaan

Daerah Air Minum (PDAM) di Propinsi Sumatera Utara, yang terlibat dalam

proses penyusunan anggaran pada PDAM di Propinsi Sumatera Utara

sebanyak 123 orang. Dalam penetapan sampel penelitian ditetapkan 60

sampel yang dipilih dari populasi (Purposive Sampling)

Tabel 4.1. Target Populasi

Keterangan Jumlah

PDAM Tirtanadi (18 Cabang ) 54 orang

KSO/Kerjasama Operasional (8 KSO) 24 orang

PDAM Daerah Tingkat II (15 Daerah) 45 orang

4.4. Variabel Penelitian 4.4.1. Klasifikasi Variabel

Variabel bebas (Independent Variable) yang digunakan dalam penelitian ini

yaitu partisipasi dalam penyusunan anggaran dan moderating variable adalah JRI dan

komunikasi, sedangkan variabel terikat (Dependent Variable) yang merupakan

perhatian utama yakni kinerja manajerial. Instrumen dan alat ukur yang digunakan

untuk mengukur variabel-variabel mengunakan skala likert yang diadopsi dari

peneliti terdahulu dengan beberapa modifikasi. Instrumen dimaksud adalah :

1. Variabel partisipasi diukur dengan instrumen yang diadopsi dari Milani (1975).

Instrumen tersebut berisi enam butir pertanyaan yang mengukur tingkat

partisipasi manajer dalam penyusunan anggaran, yaitu keikutsertaan manajer

dalam penyusunan anggaran , revisi anggaran, pendapat ataupun usulan manajer

dalam penyusunan anggaran, pengaruh manajer yang tercermin dalam anggaran

akhir perusahaan, kontribusi manajer terhadap anggaran, dan frekuensi

permintaan pendapat manajer oleh atasan dalam penyusunan anggaran.

Responden diminta untuk memilih skala nilai satu sampai dengan tujuh pada

setiap butir pertanyaan. Skala pengukuran adalah skala interval dari angka satu

sampai tujuh. Berdasarkan jawaban responden dapat diukur apakah para manajer

ikut berpartisipasi dan memberikan kontribusi mereka dalam penyusunan

anggaran perusahaan. Skor terendah adalah nilai satu yang menunjukkan

skor tertinggi adalah nilai tujuh yang menunjukkan keikutsertaan atau partisipasi

manajer dalam penyusunan anggaran.

2. Untuk variabel JRI diukur dengan instrumen yang diadopsi dari O’Reilly yang

dikembangkan oleh Kren (1992). Instrumen yang terdiri dari lima pertanyaan

mengukur seberapa banyak para manajer memiliki informasi berkaitan dengan

tugas yang dilakukan. Pengukuran variabel JRI dilakukan dengan mengunakan

skala 1 (satu) sampai 7 (tujuh), angka 1 menunjukkan JRI yang rendah dan angka

7 (tujuh) menunjukkan JRI yang tinggi. Banyaknya informasi yang disampaikan

oleh atasan/penguasa anggaran kepada bawahan/pelaksanaan anggaran

hubunganya terhadap partisipasi manajer dan seberapa banyak atasan/penguasa

anggaran meminta masukan informasi kepada bawahan/pelaksana anggaran

dalam rangka revisi, dan pelaksanaan anggaran.

3. Variabel komunikasi diukur dengan instrumen yang diadopsi dari Corrado (2004).

Instrumen tersebut berisi dua belas butir pertanyaan yang mengukur kebijakan

komunikasi dalam perusahaan, tingkat kejujuran dan keterbukaan informasi,

struktur organisasi yang menunjukkan saluran komunikasi, informasi tentang

rencana dan kemajuan perusahaan, alasan mengapa semua urusan diberikan

secara langsung kepada supervisor yang kemudian diteruskan kepada karyawan,

pertemuan dengan bawahan untuk berdiskusi dan bertukar pikiran, pertemuan

manajemen dengan manajer dan supervisor untuk mendiskusikan hal-hal penting

dalam perusahaan, apakah kebutuhan dan minat yang paling mendasar dari

kepada perusahaan, pemberian informasi tentang gaji, pelatihan, dan kesempatan

untuk meningkatkan karir, pengkomunikasian rencana kerja kepada para supervisi

untuk disampaikan kepada karyawan, sosialisasi dan kunjungan secara tidak

resmi pada pejabat tinggi perusahaan untuk berbicara dengan karyawan ditempat

kerja, dan penjelasan tentang masalah-masalah ekonomi yang mempengaruhi

kondisi perusahaan. Responden diminta untuk memilih skala nilai satu sampai

tujuh pada setiap butir pertanyaan seperti petunjuk pada variabel partisipasi.

4. Sedangkan variabel kinerja manajerial diukur dengan instrumen yang diadopsi dari

Mahoney (1963) dalam Alfar (2006). Instrumen tersebut berisi sembilan butir

pertanyaan yang mengukur perencanaan, investigasi, pengkoordinasian, evaluasi,

pengawasan, pemilihan staf, negosiasi, representasi dan penilaian kinerja secara

4.4.2. Defenisi Operasional Variabel

Untuk menjelaskan variabel-variabel yang sudah diidentifikasikan, maka

definisi operasional variabel adalah sebagai berikut :

Tabel 4.2. Defenisi Operasional Variabel

Jenis Variabel

Nama Variabel Definisi Instrumen Skala

Pengukuran

Independen Partisipasi dalam penyusunan anggaran

Keikutsertaan para manajer dan penyelia yang berkompeten dalam merumuskan rencana kerja dan target perusahaan dalam periode tertentu.

Kuesioner Interval

Dependen Kinerja Manajerial

Faktor-Faktor yang dapat meningkatkan kinerja individu dalam perusahaan melalui perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan representasi

Kuesioner Interval

Moderating Job Relevant Information

Informasi yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas

Kuesioner Interval

Moderating Komunikasi Suatu bentuk informasi yang jujur dan terbuka baik dari pihak atasan maupun bawahan tentang rencana-rencana dan kemajuan perusahaan, pembahasan masalah-masalah yang timbul dalam perusahaan, pertemuan antara atasan dan bawahan untuk bertukar pikir dan mendiskusikan hal-hal penting dalam organisasi, penjelasan tentang berbagai hal, seperti kompensasi yang akan diberikan kepada karyawan sehubungan dengan pelaksanaan tugas dan tanggungjawab mereka serta penjelasan tentang masalah ekonomi yang dapat mempengaruhi kondisi perusahaan.

Kuesioner Interval

Partisipasi para manajer dalam penyusunan anggaran sangat mendukung

keberhasilan pencapaian anggaran yang telah digariskan dalam anggaran perusahaan,

dan hal ini secara langsung mendukung kinerja manajer yang lebih baik. Akan tetapi

keterlibatan manajer dalam penyusunan anggaran tidak memberikan kepastian

pencapaian kinerja yang lebih baik apabila dalam pelaksanaan anggaran informasi

yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas tidak

dikomunikasikan dengan jujur dan terbuka baik dari pihak atasan maupun bawahan

4.5. Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data primer. Metode

pengumpulan data adalah mengunakan metode survei dengan mengunakan

pertanyaan tertulis melalui pengisian kuisoner oleh unit sampel. Unit sampel adalah

para manajer yang terlibat dalam penyusunan anggaran pada PDAM di Propinsi

Sumatera Utara. Kuisoner penelitian diedarkan langsung oleh peneliti melalui semua

divisi yang ada pada PDAM di Propinsi Sumatera Utara.

4.6. Model dan Teknik Analisis Data 4.6.1. Model Analisis Data

Data dianalisis dengan mengunakan metode Analisis Data Multivariate, yang

mana metode ini merupakan metode statistik deskriptif dan inferensial yang

digunakan untuk menganalisis data lebih dari dua variabel penelitian. Tujuan

penelitian disamping mendeskripsikan distribusi data, juga menguji dependensi dan

interdependensi antar variabel yang diteliti (Indriantoro dan Supomo,1999:200).

Analisis dependensi (Analysis of dependence) merupakan metode statistik dalam

analisis multivariate yang digunakan untuk menjelaskan dan memprediksi satu atau

lebih variabel dependen berdasarkan beberapa variabel independen. Analisis

interdependensi (Analysis of Interdependence) merupakan metode statistik dalam

analisis multivariate yang digunakan untuk mengetahui struktur dari sekelompok