UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PERILAKU NASABAH DALAM MEMILIH KREDIT PERBANKAN

(STUDI KASUS : BANK BRI UNIT BATANG KUIS) DI KABUPATEN DELI SERDANG

Diajukan Oleh :

LIDIA KHASHOGGI SIMBOLON 080523019

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : LIDIA KHASHOGGI SIMBOLON

NIM : 080523019

DEPARTEMEN : EKONOMI PEMBANGUNAN

JUDUL SKRIPSI : ANALISIS PERILAKU NASABAH DALAM

MEMILIH KREDIT PERBANKAN (STUDI KASUS :

BANK BRI UNIT BATANG KUIS) DI KABUPATEN

DELI SERDANG.

TANGGAL : ...

Pembimbing Skripsi

(Drs. A. Samad Zaino, MS)

NIP : 19460810 197412 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari :

Tanggal :

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis Perilaku Nasabah Dalam Memilih Kredit

Perbankan (Studi Kasus : Bank BRI Unit Batang Kuis)

Di Kabupaten Deli Serdang.

Ketua Program Studi Pembimbing

(Irsyad Lubis, SE, M.Soc.Sc, Ph.D) (Drs. A. Samad Zaino , Ms) NIP : 19710503 200312 1 003 NIP : 19460810 197412 1 001

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : LIDIA KHASHOGGI SIMBOLON

NIM : 080523019

DEPARTEMEN : EKONOMI PEMBANGUNAN

JUDUL SKRIPSI : ANALISIS PERILAKU NASABAH DALAM

MEMILIH KREDIT PERBANKAN (STUDI KASUS :

BANK BRI UNIT BATANG KUIS) DI KABUPATEN

DELI SERDANG.

Tanggal : ... Ketua Departemen

(Irsyad Lubis, SE, M.Soc.Sc, Ph.D) NIP : 19710503 200312 1 003

Tanggal : ... Dekan

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang maha Esa yang telah

melimpahkan berkat dan karunia-Nya sehingga penulis mampu menyelesaikan

penulisan skripsi yang berjudul “Analisis Perilaku Nasabah Dalam Memilih

Kredit Perbankan (Studi Kasus : Bank BRI Unit Batang Kuis) Di Kabupaten Deli

Serdang” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa selama penulisan skripsi ini, penulis telah

banyak mendapatkan bantuan, bimbingan dan dorongan dari berbagai pihak.

Untuk itu, pada kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan fakultas Ekonomi Universitas Sumatera Utara.

3. Drs. Samad Zaino, MS selaku dosen pembimbing yang telah memberi

inspirasi, bersedia meluangkan waktu, memberikan masukan dan

bimbingan dari awal pengerjaan sampai dengan selesainya skripsi ini.

4. Wahyu Ario Pratomo, SE, M.Ec dan Drs. Syarief Fauzie, SE, M.AK, AK

selaku dosen penguji yang telah banyak memberikan petunjuk dan

5. Seluruh staff pengajar dan pegawai di Fakultas Ekonomi terkhusus

Departemen Ekonomi Pembangunan atas pengajaran, bimbingan, dan

bantuannya kepada penulis selama mengikuti perkuliahan.

6. Kepada kedua orang tua tercinta Sarmen Simbolon dan Ros Deliana

Rumapea, Spd teristimewa penulis persembahkan sebagai rasa hormat dan

penghargaan atas doa, perhatian, didikan, nasihat, dukungan, cinta kasih,

motivasi terbesar, juga kepada ketiga adikku Dewi Agustina Simbolon,

Yenny Simbolon, dan Salmon Simbolon yang selalu mendukung saya

dalam doa-doanya dalam penyusunan skripsi ini.

7. Saya juga mengucapkan terima kasih buat kekasihku Ferry May Andy

Indrawan Silaban, yang juga selalu memberikan semangat buat saya,

selalu memberikan motivasi disaat saya sedang jenuh, dan juga yang selalu

setia mendoakan saya di dalam penyusunan skripsi ini.

8. Buat teman-teman Ekonomi Pembangunan Ekstensi angkatan 2008 (Ana,

Juli, Eprina, Indra, Safridal, dll) terima kasih buat masukan dan sarannya.

9. Buat teman satu kos Endang dan Juli terima kasih buat semangat dan

dukungannya.

10.Buat anak Ekonomi Pembangunan Ekstensi khususnya stambuk 2010 (Mia

dan Mitha).

11.Buat teman-teman Naposo Bulung HKBP Parsaoran Batang Kuis terima

kasih atas dorongan dan hiburan yang telah kalian berikan buat saya.

12.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu

Semoga skripsi yang penulis kerjakan ini dapat bermanfaat bagi

masyarakat pada umumnya. Kesempurnaan hanya milik Tuhan semata, saran dan

kritik yang membangun sangat penulis harapkan demi kemajuan bersama karena

masih banyak kekurangan dan kelemahan ada pada diri penulis. Akhir kata

penulis ucapkan banyak terima kasih.

Medan, 2011 Penulis

Lidia Khashoggi Simbolon NIM : 080523019

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis perilaku nasabah dalam memilih kredit perbankan pada bank BRI Batang Kuis di Kabupaten Deli Serdang. Adapun variabel bebas dalam penelitian ini adalah Pendapatan nasabah, Tingkat Suku Bunga, besarnya Jumlah Kredit (plafond), Jaminan/Agunan, Jangka Waktu, Proses Penyaluran Kredit, dan Pelayanan.

Data diperoleh dari 30 orang nasabah Bank BRI Batang Kuis dengan teknik pengambilan simple random sampling. Metode yang digunakan dalam analisis terhadap perilaku nasabah dalam memilih kredit perbankan pada Bank BRI Unit Batang Kuis di Kabupaten Deli Serdang adalah Analisis Deskriptif, analisis deduktif dan Uji F-Statistik. Uji Validitas dan reliabilitas dengan nilai rtabel

adalah 0,5 %.

Hasil pengujian ini membuktikan bahwa faktor yang mempengaruhi perilaku nasabah dalam memilih kredit perbankan pada Bank BRI Unit Batang Kuis di Kabupaten Deli Serdang adalah Pendapatan nasabah, Tingkat Suku Bunga, Besarnya Jumlah Kredit (Plafon), Jangka Waktu Pengembalian Kredit, Proses Penyaluran Kredit, Jaminan/Agunan, dan Pelayanan dimana semuanya berpengaruh signifikan.

Kata Kunci : Pendapatan nasabah, Tingkat Suku Bunga, Besarnya Jumlah Kredit, Jangka Waktu Pengembalian Kredit, Proses Penyaluran Kredit, Jaminan/Agunan, Pelayanan.

ABSTRACT

The purpose of this study was to analyze the behavior of customers in choosing a

bank loan at the bank BRI Trunk Quiz in Deli Serdang regency. The independent

variables in this study is the customer Income, Interest Rate, Number of Credit

amount (ceiling), Security / Collateral, Term, Credit Distribution Process, and

Service.

Data obtained from 30 people customers of Bank BRI Trunk Quiz by taking

simple random sampling technique. The method used in the analysis of customer

behavior in choosing a bank loan with Bank BRI Trunk Quiz in Deli Serdang

regency is descriptive analysis, deductive analysis and test F-statistics. Test

validity and reliability with rtabel value is 0.5%.

These test results prove that the factors that influence the behavior of customers in

choosing a bank loan with Bank BRI Trunk Quiz in Deli Serdang regency is

customer Income, Interest Rate, Number of Credit amount (ceiling), the Term

Loan Returns, The Distribution of Credit, Guarantee / collateral, and Service in

which all have a significant effect.

Keywords: Customer Revenue, Interest Rate, Total amount of Credit, Term Loan

DAFTAR ISI

DAFTAR LAMPIRAN... x

DAFTAR TABEL... xi

DAFTAR GRAFIK ... xii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 5

1.3Hipotesis ... 6

1.4Tujuan Penelitian ... 6

1.5Manfaat Penelitian ... 7

BAB II TINJAUAN KEPUSTAKAAN 2.1 Pengertian Analisis ... 8

2.2 Definisi Bank ... 8

2.3 Jenis-jenis Bank ... 10

2.4 Pengertian Masyarakat ... 11

2.5 Pengertian Perilaku Konsumen ... 12

2.6 Proses Pengambilan Keputusan Pembelian ... 14

2.7 Pengertian Kredit ... 15

2.8 Manfaat Kredit Secara Umum ... 16

2.9 Prinsip Pemberian Kredit ... 20

2.10Jenis Kredit Yang Diberikan ... 23

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 28

3.2 Penentuan Populasi Sampel ... 28

3.3 Metode Pengambilan Sampel ... 29

3.4 Jenis Dan Teknik Pengambilan Data ... 29

3.5 Instrumen Penelitian ... 30

3.6 Uji Validitas Dan Reliabilitas Kuisioner ... 31

3.7 Metode Analisis Data ... 33

3.7.1 Analisis Deskriptif ... 34

3.7.2 Analisis Deduktif ... 34

3.7.3 Uji Kesesuaian (Uji F-Statistik) ... 34

BAB IV HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat Bank BRI ... 37

4.2 Visi Dan Misi Bank BRI ... 38

4.3 Budaya Kerja Bank BRI ... 39

4.4 Struktur Organisasi ... 40

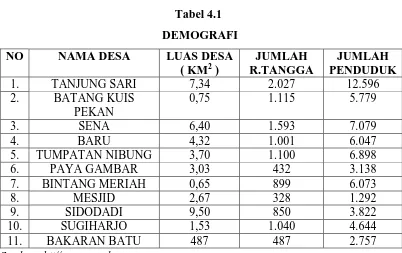

4.5 Gambaran Umum Kecamatan ... 45

4.6 Hasil Pengolahan Data ... 46

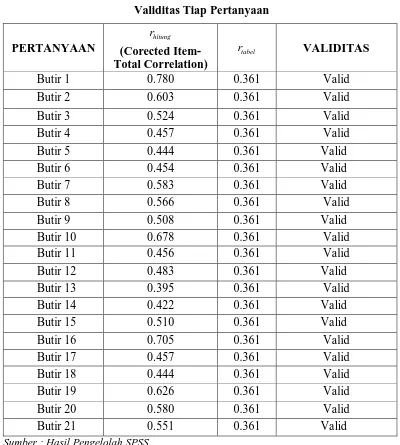

4.6.1 Uji Validitas Dan Reliabilitas ... 46

4.6.2 Analisis Deskriptif ... 49

4.6.3 Analisis Deduktif... 56

4.6.4 Analisis Kesesuaian (Uji F-Statistik) ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran I : Peta Kecamatan Batang Kuis Kabupaten Deli serdang

Lampiran II : Kuisioner Penelitian

Lampiran III : Data Penelitian Kuisioner

Lampiran IV : Hasil Validitas dan Reliabilitas

Lampiran V : Deskriptif Karakteristik Responden

Lampiran VI : Nilai-nilai r Product moment

Lampiran VII : Indeks Pertanyaan

Lampiran VIII : Hasil Uji F-Statistik

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Instrumen Skala Likert 31

4.1 Demografi 46

4.2 Validitas Tiap Pertanyaan 48

4.3 Reliabilitas Kuisioner 49

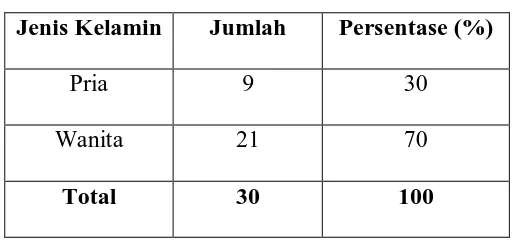

4.4 Karakteristik Responden Berdasarkan Jenis kelamin 50

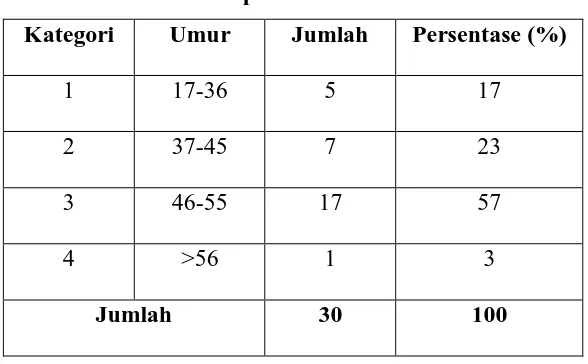

4.5 Karakteristik Responden Berdasarkan Umur 51

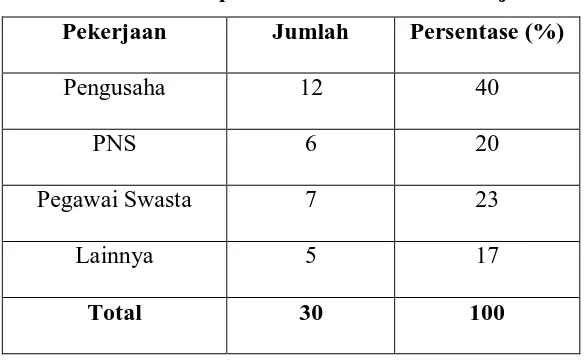

4.6 Karakteristik Responden Berdasarkan Pekerjaan 52

4.7 Karakteristik Responden Berdasarkan Penghasilan Perbulan53

4.8 Karakteristik Responden Berdasarkan Status Pernikahan 54

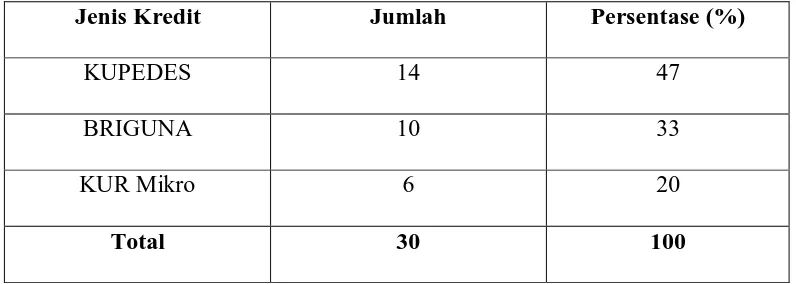

4.9 Karakteristik Responden Berdasarkan jenis kredit 55

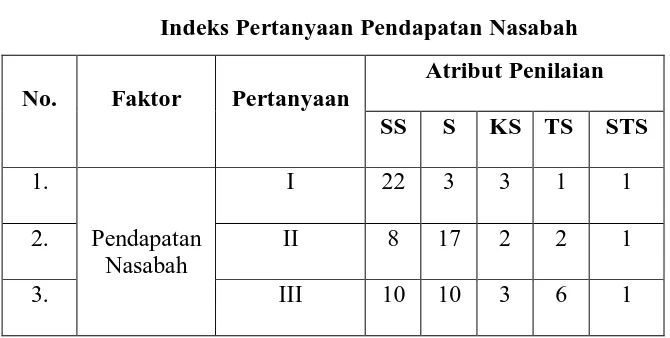

4.10 Indeks Pertanyaan pendapatan nasabah 56

4.11 Indeks Pertanyaan tingkat suku bunga 57

4.12 Indeks Pertanyaan Besarnya jumlah kredit 58

4.13 Indeks Pertanyaan jangka waktu pengembalian kredit 59

4.14 Indeks Pertanyaan proses penyaluran kredit 60

4.15 Indeks Pertanyaan jaminan/agunan 61

4.16 Indeks Pertanyaan pelayanan 62

4.17 Rangking Indeks pertanyaan 63

4.18 Uji F-Statistik 65

DAFTAR GRAFIK

No. Grafik Grafik Halaman

4.1 Responden berdasarkan Jenis kelamin 50

4.2 Responden berdasarkan Umur 52

4.3 Responden berdasarkan Pekerjaan 53

4.4 Responden berdasarkan Penghasilan Perbulan 54

4.5 Responden berdasarkan Status Pernikahan 55

4.6 Responden berdasarkan Jenis Kredit 56

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis perilaku nasabah dalam memilih kredit perbankan pada bank BRI Batang Kuis di Kabupaten Deli Serdang. Adapun variabel bebas dalam penelitian ini adalah Pendapatan nasabah, Tingkat Suku Bunga, besarnya Jumlah Kredit (plafond), Jaminan/Agunan, Jangka Waktu, Proses Penyaluran Kredit, dan Pelayanan.

Data diperoleh dari 30 orang nasabah Bank BRI Batang Kuis dengan teknik pengambilan simple random sampling. Metode yang digunakan dalam analisis terhadap perilaku nasabah dalam memilih kredit perbankan pada Bank BRI Unit Batang Kuis di Kabupaten Deli Serdang adalah Analisis Deskriptif, analisis deduktif dan Uji F-Statistik. Uji Validitas dan reliabilitas dengan nilai rtabel

adalah 0,5 %.

Hasil pengujian ini membuktikan bahwa faktor yang mempengaruhi perilaku nasabah dalam memilih kredit perbankan pada Bank BRI Unit Batang Kuis di Kabupaten Deli Serdang adalah Pendapatan nasabah, Tingkat Suku Bunga, Besarnya Jumlah Kredit (Plafon), Jangka Waktu Pengembalian Kredit, Proses Penyaluran Kredit, Jaminan/Agunan, dan Pelayanan dimana semuanya berpengaruh signifikan.

Kata Kunci : Pendapatan nasabah, Tingkat Suku Bunga, Besarnya Jumlah Kredit, Jangka Waktu Pengembalian Kredit, Proses Penyaluran Kredit, Jaminan/Agunan, Pelayanan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan positif dunia saat ini telah membawa para pelaku

perbankan ke persaingan yang sangat ketat untuk memperebutkan nasabah.

Berbagai pendekatan untuk memperebutkan dana dari nasabah baik melalui

peningkatan sarana dan prasarana berfasilitas teknologi tinggi maupun dengan

pengembangan sumber daya manusia agar mampu memberikan pelayanan terbaik

kepada nasabah telah dilakukan.

Persaingan untuk memberikan pelayanan yang terbaik kepada nasabah

yang dilakukan oleh masing-masing bank telah menempatkan nasabah sebagai

pengambil keputusan. Semakin banyaknya bank yang beroperasi dengan berbagai

fasilitas dan kemudahan yang ditawarkan, membuat nasabah dapat menentukan

pilihan sesuai dengan kebutuhannya.

Perbankan merupakan industri jasa yang sangat penting dalam menunjang

program pembiayaan pembangunan, baik sebagai penghimpun dana, sebagai

lembaga yang memperlancar arus uang dari masyarakat dan menuju masyarakat,

dalam hal ini bank merupakan perantara keuangan masyarakat dan sebagai alat

pembangunan.

Bank Rakyat Indonesia yang dikenal dengan nama Bank BRI adalah

wilayah Indonesia dan memiliki unit kerja yang sangat luas, sampai pada daerah

yang terpencil. Salah satu Unit Bank BRI adalah Bank BRI Unit Batang Kuis.

Bank BRI Unit Batang Kuis sebagai bank umum dalam melaksanakan

fungsinya antara lain sebagai keuangan nasabah dan juga merupakan alat

pembangunan yang bertujuan meningkatkan pemerataan, pertumbuhan ekonomi

dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak. Dalam

rangka operasional d i B a n k BRI Unit Batang Kuis menjalankan fungsinya

dengan menghimpun dana dan menyalurkan kemasyarakat dalam bentuk kredit

berupa Kredit Umum Pedesaan (Kupedes), Kredit BRIGUNA, dan Kredit

KUR Mikro (Kredit Usaha Rakyat).

Mengenali perilaku konsumen tidaklah mudah, kadang mereka terus

terang menyatakan kebutuhan dan keinginannya, namun sering pula mereka

bertindak sebaliknya. Mungkin mereka tidak memahami motivasi mereka secara

lebih mendalam, sehingga mereka sering pula bereaksi untuk mengubah pikiran

mereka pada menit-menit terakhir sebelum akhirnya melakukan keputusan

pembelian.

Keberhasilan pemasaran suatu bank tidak hanya dinilai dari seberapa besar

dana yang dapat dihimpun dari masyarakat, namun juga bagaimana cara

mempertahankan dana tersebut. Dalam pemasaran dikenal bahwa setelah

konsumen melakukan keputusan pembelian, ada proses yang dinamakan tingkah

laku pasca pembelian yang didasarkan rasa puas dan tidak puas. Sedangkan rasa

puas dan tidak puas konsumen terletak pada hubungan antara harapan konsumen

Bila produk tidak memenuhi harapan konsumen, konsumen merasa tidak

puas, dan bila melebihi harapan konsumen, konsumen merasa puas dan akan

melakukan pembelian ulang. Hal ini jika dikaitkan dengan dunia perbankan, maka

nasabah akan tetap menyimpan dananya pada suatu bank jika dia merasa puas

akan produk yang diberikan bank tersebut.

Perilaku nasabah merupakan suatu tindakan nyata konsumen yang

dipengaruhi oleh faktor-faktor kejiwaan dan faktor luar lainnya yang

mengarahkan mereka untuk memilih dan mempergunakan barang atau jasa yang

diinginkannya. Perilaku nasabah suatu bank dapat dipengaruhi oleh beberapa

faktor antara lain keyakinan nasabah terhadap bank yang bersangkutan, kepuasan

nasabah terhadap pelayanan bertransaksi, keyakinan terhadap referen serta

pengalaman masa lalu nasabah. Proses pengambilan keputusan pembelian ini

adalah penentuan kebutuhan/masalah, pencarian informasi, penilaian alternatif,

keputusan membeli dan perilaku pasca pembelian. Dari definisi tersebut terdapat

tiga ide penting dari perilaku konsumen yaitu : (1) perilaku konsumen adalah

dinamis; (2) hal tersebut melibatkan interaksi antara afeksi, dan kognisi, perilaku

dan kejadian di sekitar, serta (3) hal tersebut melibatkan pertukaran (Setiadi

2003:45).

Seseorang sebelum bertindak seringkali mengembangkan keinginan

berperilaku berdasarkan kemungkinan tindakan yang akan dilakukan. Keinginan

berperilaku didefinisikan sebagai keinginan konsumen untuk berperilaku

menurut cara tertentu dalam rangka memiliki, membuang, dan menggunakan

Pendapat para ahli dapat disimpulkan melalui dua elemen penting dari

arti perilaku konsumen yaitu kegiatan fisik dan proses pengambilan keputusan,

yang semua ini melibatkan individu, kelompok, atau organisasi dalam menilai,

mendapatkan, dan menggunakan barang-barang atau jasa yang dapat

dipengaruhi lingkungan.

Kualitas pelayanan akan memberikan konsekuensi perilaku tertentu pada

konsumennya. Parasuman (2002:30) mengatakan konsekuensi perilaku kualitas

layanan dapat dilihat sebagai tanda terjadinya retensi (bertahan) dan defeksi

(berpindah), apabila kualitas layanan yang diterima menyenangkan, maka

konsumen akan tetap setia pada perusahaan dan sebaliknya, apabila kualitas

layanan yang diterima tidak menyenangkan maka konsumen akan meninggalkan

perusahaan tersebut.

Kepuasaan konsumen salah satunya dipengaruhi oleh pelayanan

(service). Apabila perusahaan dapat memberikan pelayanan yang baik terhadap

konsumen, maka konsumen akan merasa puas dengan pelayanan yang

didapatnya, sehingga hal ini akan berpengaruh kepada besar kecilnya

permintaan konsumen terhadap barang atau jasa yang dihasilkan. Banyak

nasabah yang mengalami ketidakpuasan terhadap pelayanan jasa perbankan

karena perusahaan hanya dapat melayani keluhan nasabah dalam jumlah

terbatas. Kemampuan perusahaan untuk menjaga kualitas pelayanan yang

diberikan kepada konsumen merupakan salah satu faktor yang menentukan

keberhasilan suatu perusahaan untuk tetap unggul dalam persaingan dan

Perilaku konsumen pasca pembelian menjadi sangat penting bagi

perusahaan. Perilaku mereka dapat mempengaruhi ucapan-ucapan mereka kepada

pihak lain tentang produk perusahaan. Bagi perusahaan jasa seperti perbankan

perilaku nasabah pasca pembelian jasa layanan perbankan, akan menentukan

minat nasabah untuk melakukan transaksi lagi di bank tersebut. Ada kemungkinan

nasabah tidak akan menjadi nasabah bank lagi setelah melakukan transaksi di

suatu bank karena ketidaksesuaian kualitas pelayanan yang didapatkan dengan

keinginan atau apa yang digambarkan sebelumnya.

Berdasarkan uraian diatas, maka penulis mengambil judul penelitian.

“ ANALISIS PERILAKU NASABAH DALAM MEMILIH KREDIT PERBANKAN (STUDI KASUS : BANK BRI UNIT BATANG KUIS) DI KABUPATEN DELI SERDANG ”.

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah dalam penelitian ini

adalah:

1. Apakah Pendapatan nasabah, Tingkat Suku Bunga, Jumlah Kredit (plafond),

Jaminan/Agunan, Jangka Waktu, Proses Penyaluran Kredit, dan Pelayanan

secara bersama-sama berpengaruh signifikan terhadap perilaku nasabah dalam

memilih kredit perbankan di Bank BRI Unit Batang Kuis?

2. Diantara Pendapatan nasabah, Tingkat Suku Bunga, Jumlah Kredit (plafond),

Jaminan/Agunan, Jangka Waktu, Proses Penyaluran Kredit, dan Pelayanan

manakah yang paling dominan mempengaruhi perilaku nasabah dalam

1.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap suatu permasalahan yang

ada, artinya hipotesa bukanlah merupakan berarti jawaban akhir, namun menjadi

kesimpulan sementara yang harus diuji kebenarannya dengan data-data yang

mempunyai hubungan ataupun dengan melihat fakta yang terjadi dilapangan. Maka

berdasarkan uraian perumusan masalah diatas, maka hipotesis dalam penelitian ini

adalah :

1. Pendapatan nasabah, Tingkat Suku Bunga, Besarnya Jumlah Kredit (plafond),

Jaminan/Agunan, Jangka Waktu, Proses Penyaluran Kredit, dan Pelayanan

secara bersama-sama berpengaruh positif dan signifikan terhadap perilaku

nasabah dalam memilih kredit perbankan di Bank BRI Unit Batang Kuis.

2. Pendapatan nasabah dan Besarnya jumlah kredit (plafond) merupakan faktor yang paling dominan dipilih terhadap permintaan kredit di Bank BRI Unit

Batang Kuis.

1 . 4 Tujuan Penelitian

Tujuan penelitian yang akan dibahas, sesuai dengan permasalahan diatas

adalah :

1. Mengetahui dan menganalisis faktor-faktor apa saja yang mempengaruhi perilaku

nasabah dalam memilih kredit perbankan di Bank BRI Unit Batang Kuis.

2. Mengetahui dalam menganalisis faktor yang paling berpengaruh terhadap

1.5 Manfaat Penelitian

Adanya penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak terkait. Adapun manfaat yang diharapkan antara lain:

1. Dapat mengetahui faktor apa saja yang mempengaruhi perilaku nasabah dalam

memilih kredit perbankan di Bank BRI Batang Kuis.

2. Sebagai referensi yang bermanfaat bagi pihak lain untuk mengadakan

penelitian lanjutan yang lebih mendalam pada masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Analisis

Analisis adalah suatu kegiatan yang meneliti atau menelaah suatu objek

yang akan diteliti untuk memperoleh informasi-informasi yang diperlukan bagi

suatu penelitian.

2.2 Definisi Bank

Kegiatan perbankan mulai dikenal pada zaman Babylonia. Kemudian

berkembang ke zaman Yunani kuno serta zaman Romawi. Pada saat itu kegiatan

utama bank baru sebatas tempat tukar-menukar uang oleh para pedagang valuta

asing.

Di Indonesia, perkembangan perbankan juga tidak terlepas dari era zaman

penjajahan Hindia-Belanda dahulu. Pada saat itu terdapat beberapa bank yang

memegang peranan penting dalam pemerintahan penjajahan Belanda.

Bagi suatu negara, bank dapat dikatakan sebagai darahnya perekonomian

suatu Negara. Karena itu, peranan perbankan sangat mempengaruhi kegiatan

ekonomi suatu Negara. Dengan kata lain, kemajuan suatu bank di suatu negara

dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju

suatu negara, maka semakin besar peranan perbankan dalam mengendalikan

negara tersebut. Artinya, keberadaan dunia perbankan semakin dibutuhkan

Menurut Undang-Undang Nomor 10 Tahun 1998 Tentang Pokok-pokok

Perbankan mendefenisikan Perbankan adalah “segala sesuatu yang menyangkut

tentang Bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya.” Selanjutnya pengertian Bank menurut

Undang-Undang ini adalah, “badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.”

Bank termasuk perusahaan industri jasa karena produknya hanya

memberikan pelayanan jasa kepada masyarakat. Agar pengertian bank menjadi

jelas, penulis mengutip beberapa definisi atau rumusan yang dikemukakan sebagai

berikut :

1. Prof. G. M. Verryn struart

Bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain,

dengan memberikan kredit berupa uang yang diterimanya dari orang lain,

sekalipun dengan jalan mengeluarkan uang baru kertas atau logam.

2. A. Abdurrachman

Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai

macam usaha, seperti memberikan pinjaman, mengedarkan mata uang,

pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan

benda-benda berharga, membiayai perusahaan-perusahaan dan lain-lain.

Definisi Bank diatas memberi tekanan bahwa bank dalam melakukan

sumber dana bank. Demikian pula dari segi penyaluran dananya, hendaknya bank

tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik

tapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup

masyarakat. Definisi tersebut merupakan komitmen bagi setiap bank yang

menjalankan usahanya di Indonesia.

2.3Jenis-jenis Bank

Di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur

dalam Undang-Undang Perbankan No.10 Tahun 1998 dengan sebelumnya, yaitu

Undang-Undang No.14 Tahun 1967, maka terdapat beberapa perbedaan. Namun

kegiatan utama atau pokok bank sebagai lembaga keuangan yang menghimpun

dana dari masyarakat dan menyalurkan dana tidak berbeda satu sama lainnya.

Adapun jenis perbankan dewasa ini jika ditinjau dari berbagai segi antara

lain:

Bank menurut status kepemilikannya dibagi atas:

1. Bank Milik Pemerintah

2. Bank Milik Swasta Nasional

3. Bank Milik Swasta Asing

4. Bank Milik Koperasi

Bank menurut badan hukum terdiri atas:

1. Perseroan Terbatas

2. Perusahaan Daerah

Bank menurut fungsinya dibagi atas:

1. Bank Indonesia

2. Bank Umum

3. Bank Perkreditan Rakyat

Bank menurut kemampuan menciptakan uang:

1. Bank Primer

2. Bank Skunder

Bank menurut wilayah kerja:

1. Bank Devisa

2. Bank Non Devisa

2.4 Pengertian Masyarakat

Masyarakat adalah sejumlah manusia yang merupakan satu kesatuan

golongan yang berhubungan tetap dan mempunyai kepentingan yang sama.

Berikut di bawah ini adalah beberapa pengertian masyarakat dari beberapa ahli

sosiologi dunia yaitu :

1. Menurut Selo Sumardjan masyarakat adalah orang-orang yang hidup

bersama dan menghasilkan kebudayaan.

2. Menurut Karl Marx masyarakat adalah suatu struktur yang menderita suatu

ketegangan organisasi atau perkembangan akibat adanya pertentangan antara

kelompok-kelompok yang terbagi secara ekonomi.

3. Menurut Emile Durkheim masyarakat merupakan suatu kenyataan objektif

4. Menurut Paul B. Horton & C. Hunt masyarakat merupakan kumpulan

manusia yang relatif mandiri, hidup bersama-sama dalam waktu yang cukup

lama, tinggal di suatu wilayah tertentu, mempunyai kebudayaan sama serta

melakukan sebagian besar kegiatan di dalam kelompok / kumpulan manusia

tersebut.

2.5 Pengertian Perilaku Konsumen

1. James F. Engel et. Al dalam Mangkunegara (2002:12), berpendapat bahwa

Perilaku Konsumen didefinisikan sebagai tindakan-tindakan individu yang

secara langsung terlibat dalam usaha memperoleh dan menggunakan

barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang

mendahului dan menentukan tindakan-tindakan tersebut.

2. Setiadi (2003:26), sikap disebut juga sebagai konsep yang paling khusus

dan sangat dibutuhkan dalam psikologis sosial kontemporer. Sikap juga

merupakan salah satu konsep yang paling penting yang dipakai pemasar

untuk memahami konsumen.

3. Schiffman dan Kanuk dalam Sumarwan (2003:23), mendefinisikan

Perilaku Konsumen diartikan sebagai perilaku yang diperlihatkan konsumen

dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan

produk dan jasa yang mereka harapkan akan memuaskan kebutuhan

mereka).

Secara umum setiap masyarakat (nasabah) memiliki keinginan yang

memperoleh perhatian.

Berikut ini sifat-sifat nasabah yang harus dikenal :

1. Nasabah dianggap sebagai raja

Pelayanan yang diberikan haruslah seperti melayani seorang raja dalam

arti masih dalam batas-batas etika dan moral dengan tidak merendahkan derajat

bank atau CS itu sendiri.

2. Mau dipenuhi keinginan dan kebutuhannya

Kedatangan nasabah ke bank adalah agar hasrat atau keinginannya terpenuhi,

baik berupa informasi, pengisian aplikasi, atau keluhan-keluhan.

3. Tidak mau didebat dan tidak mau disinggung

Sudah merupakan hukum alam bahwa nasabah paling tidak suka dibantah atau

didebat. Usaha setiap pelaanan dilakukan melalui diskusi yan santai dan

rileks. Pandai-pandailah mengemukakan pendapat sehingga nasabah tidak

mudah tersinggung.

4. Nasabah mau diperhatikan

Nasabah yang datang kebank pada hakikatnya ingin memperoleh perhatian.

Jangan sekali-kali menyepelekan atau membiarkan nasabah, berikan perhatian

secara penuh sehingga nasabah benar-benar merasa diperhatikan.

5. Nasabah merupakan sumber pendapatan bank

Pendapatan utama bank adalah dari transaksi yang dilakukan oleh nasabahnya.

Karena itu, jika membiarkan nasabah berarti menghilangkan pendapatan.

2.6 Proses Pengambilan Keputusan Pembelian

Proses pembelian yang spesifik terdiri dari urutan kegiatan berikut :

pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif,

keputusan pembelian dan perilaku pasca pembelian. Lihat gambar berikut :

Mengenali pencarian evaluasi keputusan perilaku kebutuhan informasi alternatif membeli pasca

pembelian

Secara rinci tahapan-tahapan ini dapat diuraikan sebagai berikut :

a. Pengenalan masalah yaitu konsumen menyadari akan adanya kebutuhan.

Konsumen menyadari adanya perbedaan antara kondisi sesungguhnya dengan

kondisi yang diharapkan.

b. Pencarian informasi yaitu konsumen yang mulai timbul minatnya akan

terdorong untuk mencari informasi yang lebih banyak lagi. Proses ini

diperoleh dari bahan bacaan, menelpon teman ataupun melakukan

kegiatan-kegiatan mencari lainnya.

c. Evaluasi alternatif yaitu mempelajari dan mengevaluasi alternatif yang

diperoleh melalui pencarian informasi untuk mendapatkan alternatif terbaik

yang akan digunakan untuk melakukan keputusan pembelian.

d. Keputusan membeli yaitu melakukan keputusan untuk melakukan pembelian

yang diperoleh dari evaluasi alternatif.

e. Perilaku sesudah pembelian yaitu keadaan dimana sesudah pembelian

terhadap suatu produk atau jasa maka konsumen akan mengalami beberapa

2.7 Pengertian Kredit

Kata “Kredit” berasal dari bahasa Yunani yaitu “Credere” yang berarti

“Kepercayaan” atau dalam bahasa Latin “Creditum” yang berarti “kepercayaan

atau kebenaran”.

Undang-undang perbankan yang diubah menggunakan dua istilah yang

berbeda, namun mengandung makna yang sama untuk pengertian kredit.

Penggunaan istilah tersebut tergantung pada kegiatan usaha yang dijalankan oleh

bank. Kredit adalah penyediaan uang atau tagihan yang dapat di persamakan.

Dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman-meminjam antara

bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga. Beberapa pendapat

tentang pengertian kredit adalah sebagai berikut:

1. Menurut pengertian dalam praktek sehari-hari, Kredit adalah kemampuan

untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman

dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu

jangka waktu tertentu. (Djohan, Warman, 2000)

2. Menurut Undang-Undang No.10 Tahun 1998 pasal 1 ayat 11, kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga (UU No.10,1998)

3. Perkreditan Bisnis Inti Bank komersial (M.Joh.Tjoekam,1992) ada dua pilihan

a. Commercial Loan adalah kredit yang diberikan kepada seseorang atau

badan usaha sehingga kredit ini mampu memperbaiki atau

mengembangkan kinerja usaha debitur.

b. Consumer’ sistem Loan merupakan kredit yang diberikan bukan untuk

kegiatan usaha yang produktif tetapi untuk penggunaan yang bersifat

konsumtif namun mampu meningkatkan taraf hidup dan memperkuat daya

beli sipeminjam yang secara tidak langsung mendorong pertumbuhan dan

perkembangan sektor riil.

2.8 Manfaat Kredit Secara Umum

Secara umum kredit memiliki beberapa manfaat bagi berbagai pihak

yang berkepentingan secara langsung berdasarkan beberapa pengertian kredit

tersebut dapat disimpulkan pengertian kredit adalah penyerahan uang, barang atau

jasa berdasarkan kepercayaan yang mana kontra prestasinya diberikan kemudian.

Dasar pemberian kredit adalah kepercayaan, dengan demikian kredit adalah

pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar

dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat yang

telah disetujui bersama. Pihak-pihak yang berkepentingan secara langsung tentu

saja adalah pihak bank dan calon debitur dan pihak yang menerima manfaat kredit

secara tidak langsung adalah masyarakat dan pemerintah.

1. Manfaat Kredit Bagi Debitur

Bagi debitur kredit dapat berfungsi sebagai sumber dana yang merupakan

salah satu faktor produksi yang penting dalam kegiatan usaha. Tanpa adanya dana

Namun pada umumnya bank tidak akan membiayai seluruh usaha calon karena itu

debitur dituntut untuk memiliki modal sendiri. Dengan demikian modal sendiri

akan tampak bagi bank bahwa nasabah calon debitur serius dalam mengelola

usahanya.

Ada beberapa keuntungan yang diperoleh oleh calon debitur dengan

memenuhi sumber-sumber dananya dari sektor perkreditan yaitu:

a. Relatif mudah diperoleh bila memang usahanya feasible.

b. Telah ada lembaga yang kuat di masyarakat perbankan yang menawarkan

jasanya di bidang penyediaan dana (kredit)

c. Biaya untuk memperoleh kredit (bunga, biaya administrasi) dapat

diperkirakan dengan tepat hingga memudahkan para pengusaha dalam

menyusun rencana kerjanya untuk masa yang akan datang.

2. Manfaat Kredit bagi Debitur

Salah satu kegiatan pokok dari bank yaitu menerima dan mengumpulkan dana

dari masyarakat dalam berbagai bentuk dan kemudian menyalurkannya

kembali ke dalam bentuk kredit. Dalam melaksanakan fungsinya dalam

menyalurkan kredit bank akan memperoleh berbagai manfaat, yaitu:

a. Memperoleh bunga kredit yaitu selisih antara bunga kredit yang

dibebankan kepada debitur dengan dikurangi oleh biaya dana yang

dibayarkan kepada nasabah penyimpan dana dan dikurangi lagi dengan

biaya-biaya overhead dalam mengelola usaha tersebut.

Dana yang disimpan oleh para nasabahnya dikelolah kembali untuk

mendapatkan bunga atau pendapatan dengan begitu bank dapat menutupi

seluruh biaya yang dikeluarkannya dalam pengelolaan usahanya

perbankan dan bank dapat membayar seluruh kewajibannya kepada

nasabah penyimpan atau lembaga keuangan lainnya.

c. Sarana untuk memasarkan produk jasa dan jasa bank lainnya.

Dengan menyalurkan kredit kepada nasabahnya bank berharap akan dapat

memasarkan produk dan jasa lainnya kepada nasabahnya. Biasanya bank

akan menentukan atau menetapkan suatu syarat agar semua kegiatan

keuangan nasabah debitur dilakukan lewat bank yang bersangkutan.

d. Pemberian kredit untuk mempertahankan dan mengembangkan usahanya.

Seperti yang telah dibahas sebelumnya bahwa bank akan mendapatkan

pendapatan dari bunga kredit yang dibebankan kepada nasabah debiturnya

yang merupakan sumber pendapatan yang paling besar proporsinya bagi

bank, bank akan mendapatkan laba yang memadai apabila mampu

mengelola dana yang diperolehnya menjadi kredit yang produktif dengan

tingkat kolektibilitas yang tinggi. Dari laba tersebut bank dapat

mempertahankan usahanya dan bahkan dapat mengembangkannya.

e. Pemberian kredit untuk merebut pasar (market share) dalam industri

perbankan. Fasilitas kredit dijadikan oleh bank sebagai perangsang dalam

merebut nasabah bank lain dengan pemberian kredit yang lebih besar

jumlahnya dan dengan suku bunga yang lebih rendah. Dengan begitu

3. Manfaat Kredit bagi Pemerintah

Kredit juga memiliki manfaat bagi pemerintah yaitu:

a. Perkreditan dapat digunakan sebagai alat untuk memacu pertumbuhan

ekonomi secara umum maupun untuk pertumbuhan ekonomi sektor-sektor

tertentu.

b. Sebagai alat pengendali moneter

c. Sebagai alat untuk menciptakan lapangan usaha.

d. Pemberian kredit sebagai alat peningkatan dan pemerataan pendapatan

masyarakat.

e. Perkreditan sebagai sumber pendapatan negara.

f. Sebagai alat untuk menciptakan pasar.

4. Manfaat kredit bagi masyarakat

Masyarakat tidak langsung mendapatkan manfaat dari kredit tetapi ada

kepentingan secara tidak langsung yang diharapkan oleh masyarakat yang ikut

dinikmatinya yaitu:

a. Dengan adanya kelancaran proses perkreditan diharapkan akan

diperolehnya pertumbuhan ekonomi yang pesat dan dapat membuka

lapangan kerja yang baru sehingga menimbulkan kenaikan tingkat

pendapatan dan pemerataan pendapatan di masyarakat.

b. Akan memberikan manfaat tertentu bagi masyarakat yang berprofesi

antara lain akuntan publik, notaris, dan lain-lain.

c. Para pemilik dana yang disimpan di bank berharap agar dana yang

d. Bagi masyarakat yang berprofesi sebagai supplier bahan-bahan baku atau

barang jadi untuk relasi usahanya akan merasa lebih terjamin pembayaran

utang relasi usahanya tersebut.

e. Dengan memberikan kredit bank membantu mendirikan usaha-usaha lain

yang dapat mendukung usaha yang baru berdiri yang dibiayai oleh bank.

2.9 Prinsip Pemberian Kredit (Kasmir, 2000)

Dalam memberikan kredit kepada debitur, pejabat kredit harus memiliki

pedoman dalam menyeleksi dan menilai kelayakan debitur untuk menerima kredit

yang dimohonnya dan pedoman yang harus dimiliki oleh pejabat kredit BRI Unit

Batang Kuis adalah prinsip 5C, yaitu Character, Capacity, Capital, Colleteral dan

Condition of Economy.

a. Character (Karakter)

Pemberian kredit kepada debitur adalah atas dasar kepercayaan, jadi yang

mendasari suatu kepercayaan yaitu adanya keyakinan dari pejabat kredit Bank

BRI Unit Batang Kuis bahwa si debitur mempunyai rasa tanggung jawab baik

dalam kehidupan pribadi sebagai manusia, kehidupannya sebagai anggota

masyarakat, ataupun dalam menjalankan kegiatan usahanya.

Manfaat dari penilaian soal karakter ini untuk mengetahui sampai sejauh mana

tingkat kejujuran dan integritas serta itikad baik yaitu kemauan untuk

memenuhi kewajiban-kewajiban calon debitur. Karakter merupakan faktor

yang paling dominan sebab walaupun calon debitur tersebut cukup mampu

untuk menyelesaikan utangnya tetapi kalau tidak mempunyai itikad baik tentu

b. Capacity (Kapasitas)

Yang dimaksud kapasitas adalah suatu penilain kepada calon debitur

mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha

yang akan dilakukannya yang akan dibiayai dengan kredit dari bank. Maksud

dari penilaian terhadap kapasitas adalah untuk menilai sampai dimana hasil

usaha yang akan diperolehnya dan untuk menilai kemampuan debitur untuk

melunasi kreditnya tepat waktu sesuai dengan perjanjian yang telah

disepakatinya.

Pengukuran kapasitas dari calon debitur ini dapat dilakukan melalui berbagai

pendekatan, yaitu:

a. Pendekatan histories, yaitu menilai performance dari nasabah calon debitur

yang bersangkutan apakah usahanya banyak mengalami kegagalan atau

selalu menunjukkan perkembangan yang semakin maju dari waktu kepada

waktu.

b. Pendekatan yuridis, yaitu untuk menilai apakah nasabah calon debitur

layak secara hukum untuk melakukan perjanjian kredit dengan Bank BRI

Unit Batang Kuis.

c. Capital (Modal)

Yaitu jumlah dana/modal sendiri yang dimiliki oleh calon debitur. Hal ini

dinilai apabila nasabah calon debitur memohon kredit untuk membiayai

usahanya dan bukan untuk kredit konsumtif. Pihak Bank BRI Unit Batang

Kuis tidak akan membiayai seluruh usaha calon debitur. Tetapi calon

bermodal dari dana pribadi debitur tentunya debitur akan lebih serius

dalam menjalankan usahanya. Tetapi sebaliknya apabila seluruh usaha

calon debitur dibiayai oleh Bank BRI Unit Batang Kuis maka calon

debitur dikhawatirkan akan bersikap kurang serius dalam menjalankan

usahanya.

d. Collateral (Jaminan)

Collateral adalah barang-barang agunan yang dijadikan jaminan untuk

kredit yang dimohonnya dan diserahkan kepada bank oleh debitur.

Manfaat collateral adalah sebagai alat pengamanan apabila usaha yang

dibiayai oleh kredit bank tersebut gagal atau sebab-sebab lain yang

membuat penyelesaian pembayaran kembali kredit oleh debitur terhambat

dan debitur tidak mampu melunasi utangnya.

e. Condition of Economy (Kondisi Ekonomi)

Yang dimaksud dengan kondisi ekonomi adalah situasi dan kondisi politik,

sosial, ekonomi, budaya dan lain-lain yang mempengaruhi keadaan

perekonomian pada suatu saat maupun untuk kurun waktu tertentu yang

kemungkinannya akan dapat mempengaruhi kelancaran usaha debitur.

Maksud dari penilaian kondisi ekonomi adalah untuk mengetahui sampai

sejauh mana kondisi-kondisi yang mempengaruhi perekonomian suatu

daerah akan memberikan dampak yang bersifat positif maupun dampak

yang bersifat negatif terhadap calon debitur. Selain memiliki prinsip 5C

yang akan diterapkan para pejabat kredit dalam memberikan kredit kepada

hal calon debitur sebelumnya dan menunggak pembayaran kredit yang

diminta sebelumnya. Pejabat kredit tetap akan memberikan kredit baru

pada calon debitur tersebut dengan syarat-syarat tertentu yaitu dengan

melihat data historis milik Bank BRI Unit Batang Kuis apakah calon

debitur ini sebelumnya tergolong pada tunggakan yang masih dapat

diselesaikan atau tidak. Bank BRI Unit Batang Kuis memiliki kualifikasi

khusus untuk nasabah calon debitur yang pernah menunggak pembayaran

kredit sebelumnya.

2.10 Jenis Kredit Yang Diberikan

Pada umumnya bank menyediakan fasilitas kredit yang bermacam sesuai

dengan kebutuhan nasabahnya dan jenis banknya. Jenis kredit yang umumnya

disediakan oleh bank adalah Kredit Modal Kerja dan Kredit Investasi. Kredit

Modal Kerja adalah kredit yang diberikan oleh bank kepada debiturnya untuk

memenuhi kebutuhan modal kerja usaha debitur, biasanya kredit yang diterima

oleh debitur akan digunakan membeli barang untuk dijual. Kredit Investasi adalah

untuk pembelian barang-barang modal dan jasa yang diperlukan guna rehabilitasi,

modernisasi, ekspansi atau pendirian usaha baru.

Bank BRI Unit Batang Kuis melayani tiga jenis fasilitas kredit antara lain :

1. KUPEDES (Kredit Umum Pedesaan)

Adalah fasilitas kredit yang bersifat umum, individual, selektif dan berbunga

wajar dengan tujuan untuk mengembangkan usaha mikro yang layak/eligible

(SK Direksi BRI NOKEP. S.30-DIR/ADK/04/2003 tgl. 29 April 2003).

1. KUPEDES Modal Kerja (eksploitas)

Untuk membiayai modal kerja usahanya

2. KUPEDES Investasi

Untuk pembelian barang-barang modal dan jasa yang diperlukan guna

rehabilitasi, modernisasi, ekspansi atau pendirian usaha baru.

2. BRIGUNA

Adalah kredit yang diberikan kepada calon debitur/debitur dengan sumber

pembayaran (repayment) berasal dari sumber penghasilan tetap atau fixed

income (gaji/uang pensiun).

3. KUR (Kredit Usaha Rakyat) Mikro

Adalah kredit modal kerja dan atau kredit investasi dengan plafon kredit

sampai dengan Rp 500 juta yang diberikan kepada usaha mikro, kecil dan

koperasi yang memiliki usaha produktif yang mendapat penjaminan dari

Perusahaan penjamin.

Tiga Skim KUR-BRI :

1. KUR Mikro

• Plafond : s/d RP. 20 Juta, suku bunga max. 22 % efektif p.a

• Dilayani oleh BRI Unit

• Setelah adanya Addedum III MoU KUR, KUR Mikro juga dilayani

oleh Bank pelaksana KUR lainnya, yaitu Baank Mandiri, BTN,

Bukopin, Bank Syariah Mandiri.

2. KUR Ritel

• Dilayani oleh Kanca dan Kancapem

• Juga oleh pelaksana lainnya : Bank Mandiri, BTN,

3. a. KUR Linkage (Executing)

• Linkage : BPR, BKD, KSP/USP, BMT, LKM lainnya (boleh sedang

memperoleh pembiayaan dari perbankan)

• Plafond untuk lembaga linkage maksimal Rp. 2M, dengan bunga max

14 % efektif p.a

• Pinjaman LKM ke end user : maksimal Rp. 100 juta, dengan bunga

max 22 % efektif p.a

• Pengembalian KUR tanggung jawab lembaga linkage

• Pencairan kredit sesuai dengan rencana penggunaan

b. KUR Linkage (Channeling)

• Linkage : BKD, KSP/USP, BMT, LKM lainnya (boleh sedang

memperoleh pembiayaan dari perbankan maupun kredit program)

• Plafond, suku bunga, dan jangka waktu KUR melalui lembaga linkage

kepada debitur UMKM mengikuti ketentuan KUR Ritel & KUR

Mikro

• Pengembalian KUR tanggung jawab UMKM penerima KUR

• Pencairan kredit sesuai dengan kebutuhan anggota lembaga linkage

Peter dan Olson (2002:22) menyatakan bahwa dalam menganalisis

konsumen dapat digunakan roda analisi konsumen yang terdiri dari tiga elemen

1. Afeksi dan Kognisi Konsumen

Afeksi dan kognnisi mengacu pada dua tipe tanggapan internal

psikologis yang dimiliki konsumen terhadap rangsangan lingkungan dan

kejadian yang berlangsung. Afeksi melibatkan emosi dari konsumen terhadap

rangsangan lingkungan dan kejadian yang berlangsung. Kognisi mengacu pada

proses mental dan struktur pengetahuan yang dilibatkan dalam tanggapan

seseorang terhadap lingkungannya.

2. Perilaku Konsumen

Perilaku konsumen mengacu pada tindakan nyata konsumen yang dapat

di observasi secara langsung. Perilaku konsumen berhubungan dengan apa yang

sebenarnya dilakuka n oleh konsumen.

3. Lingkungan Konsumen

Lingkungan konsumen mengacu pada rangsangan fisik dan sosial yang

kompleks di dunia eksternal konsumen. Termasuk benda-benda, tempat/lokasi,

dan lokasi lain yang mempengaruhi afeksi dan kognisi konsumen serta

perilakunya. Pemasar khususnya tertarik untuk menafsirkan kata lingkungan,

yang terkadang disebut lingkungan fungsional, karena dapat mempengaruhi

tindakan konsumen. Penerimaan lingkungan pada setiap konsumen berbeda,

disebabkan setiap konsumen memiliki pengetahuan, pengertian, dan keyakinan

yang berbeda.

Istilah perilaku erat hubungannya dengan objek yang studinya diarahkan

pada permasalahan MANUSIA. Untuk memahami konsumen dan

mereka pikirkan (kognisi) dan mereka rasakan (pengaruh), apa yang mereka

lakukan (perilaku), dan apa serta dimana (kejadian di sekitar) yang mempengaruhi

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menuju hipotesis penelitian. Dalam mengumpulkan data yang diperlukan

untuk menyusun skripsi ini, metode penelitiannya adalah sebagai berikut :

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa perilaku nasabah dalam

memilih kredit perbankan di Bank BRI Unit Batang Kuis yang terletak di Jl.

Batang Kuis-Lubuk Pakam.

3.2 Penentuan Populasi dan Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah

simple random sampling yaitu cara penarikan sampel anggota populasi secara

acak tanpa memperhatikan strata yang ada. Dalam penelitian ini yang menjadi

populasi penelitian adalah seluruh nasabah yang melakukan pinjaman kredit

perbankan di Bank BRI Unit Batang Kuis. Jumlah seluruh nasabah yang

melakukan pinjaman kredit perbankan di Bank BRI Unit Batang Kuis adalah 300

orang yang terdiri dari nasabah kelompok Kredit Kupedes, Kredit Briguna, dan

Kredit KUR Mikro (Kredit Usaha Rakyat). Apabila subjek berjumlah lebih dari

100 maka dapat diambil sampel sebanyak 10-15% dari total populasi, tergantung

kemampuan peneliti dilihat dari waktu, tenaga dan dana. Sempit luasnya wilayah

peneliti (Arikunto, 2006). Oleh karena populasi dalam penelitian ini sebanyak

300, maka ditentukan 30 orang sebagai sampel, dimana jumlah ini merupakan

10% dari keseluruhan populasi yang ada dan dimana menurut penulis sudah cukup

memenuhi syarat untuk melakukan penelitian dengan jumlah responden sebanyak

30 orang.

3.3 Metode Pengambilan Sampel

Prosedur pengambilan sampel atau responden dalam penelitian ini

menggunakan teknik simple random sampling. Menurut (Nasir, 1999) bahwa

pokok pengambilan dari simple random sampling adalah semua anggota populasi

mempunyai peluang yang sama untuk masuk menjadi anggota sampel.

Pengambilan sampel penelitian dari populasi nasabah kredit kupedes,

kredit Briguna, dan kredit KUR Mikro (Kredit Usaha Rakyat) dilakukan secara

acak. Pengertian acak adalah bahwa setiap nasabah yang berada pada setiap

kelompok sama-sama berpeluang untuk terpilih menjadi responden atau sampel

penelitian.

3.4 Jenis dan Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam menyelesaikan tugas

akhir ini maka jenis data yang dipakai adalah :

1. Data Primer

Data Primer yaitu data yang diperoleh secara langsung dari pihak pertama

yang menjadi objek penelitian. Data primer dalam penelitian ini diperoleh dari

wawancara dan juga pengisian kuisioner terhadap para nasabah yang dijadikan

2. Data Sekunder

Data Skunder yaitu data yang diperoleh dari instansi-instansi yang terkait

dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi secara

resmi, buku-buku, majalah-majalah serta laporan lain yang berhubungan dengan

penelitian.

Sedangkan teknik pengumpulan data dalam penelitian ini adalah :

1. Kuisioner

Para nasabah yang menjadi responden atau sampel dalam penelitian ini,

diajukan lembaran kuisioner. Hal ini dilakukan untuk memperoleh informasi

mengenai perilaku nasabah dalam memilih kredit perbankan di Bank BRI Unit

Batang Kuis.

2. Wawancara

Pada perolehan ini dilakukan wawancara kepada nasabah untuk menggali

informasi yang lebih mendalam mengenai alasan nasabah memilih kredit

perbankan di Bank BRI Unit Batang Kuis secara langsung.

3.5 Instrumen Penelitian

Dalam penelitian ini variabel yang diukur adalah perilaku nasabah dalam

memilih kredit perbankan pada Bank BRI Unit Batang Kuis di Kabupaten Deli

Serdang. Untuk mengukur variabel perilaku tersebut maka terdapat 7 indikator

utama perilaku yang dianalisis yaitu Pendapatan nasabah, Tingkat suku bunga,

Jumlah kredit (plafon), Jangka waktu pengembalian kredit, proses penyaluran

kredit, Jaminan/agunan, dan Pelayanan. Pengukuran perilaku nasabah dalam

memilih kredit perbankan di Bank BRI Unit Batang Kuis menggunakan skala

pengukuran sikap yang paling luas digunakan dalam riset pemasaran (Simamora

2002). Dalam penelitian skala Likert mewakili nasabah berdasarkan kriteria

penilaian sangat setuju, setuju, kurang setuju, dan tidak setuju dengan skor 5, 4, 3,

2, dan 1.

Tabel 3.1

Instrumen Skala Likert

Pernyataan Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Kurang Setuju (KS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

3.6 Uji Validitas dan Reliabilitas Kuisioner

Menurut (Arikunto, 2002) analisis validitas merupakan analisis terhadap

suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kasasihan suatu

kuisioner. Suatu instrumen yang valid mempunyai nilai valid jika mampu

mengukur apa yang diinginkan dan dapat mengungkapkan data variabel yang

diteliti secara tepat. Tinggi rendahnya validitas instrumen menunjukkan sejauh

mana data yang terkumpul tidak menyimpang dari gambar tentang validitas yang

dimaksud. Untuk mempermudah pengujian validitas dan reliabilitas maka

digunakan program komputer. Program komputer yang dimaksud adalah SPSS 16

1. Uji Validitas

Dalam penelitian ini, penguji validitas dilakukan dengan menggunakan

Metode Product Moment. Rumusnya adalah sebagai berikut :

2 2 2 2

Sumber : (Arikunto, 2002)

Keterangan :

r

x = Koefisien Korelasi Product MomentXi = Skor tiap pertanyaan/item

Yi = Skor total pertanyaan

n = Jumlah responden

nilai dari rx yang didapat kemudian dibandingkan dengan nilai rtabel. Jika

nilai rx lebih besar dari nilai rtabel maka instrument tersebut valid sebaliknya jika

nilai rx lebih kecil dari nilai rtabel maka instrumennya tersebut tidak valid (Sugiono,

2005).

2. Reliabilitas

Analisis reliabilitas menunjukkan pada suatu pengertian bahwa sesuatu

instrument cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data,

karena instrumen tersebut sudah baik. Uji reliabilitas digunakan jika alat ukur

telah dinyatakan valid, selanjutnya reliabilitas alat ukur diuji. Dimana uji

reliabilitas ini menunjukkan konsisten suatu alat ukur didalam mengukur gejala

yang lama, sehingga jika alat ukur itu digunakan stabil, dapat diandalkan, dan

penelitian.

Namun jika alat ukurnya tidak reliabel atau berubah-ubah maka hasilnya

tidak sama. Sehingga alat ukur dan tingkat kesalahan pengukuran yang dipakai

harus dievaluasi lagi.

Rumusnya adalah sebagai berikut :

Nilai dari rxyang didapatkan kemudian dibandingkan dengan nilai rtabel jika

nilai rx lebih besar dari nilai rtabel maka instrument tersebut relatif, sebaliknya jika

nilai rx lebih kecil dari nilai rtabel maka instrument tersebut tidak reliable

(Sugiyono, 2005).

3.7 Metode Analisis Data

Dalam penelitian ini terdapat 3 metode analisis yaitu analisis deskriptif,

analisis deduktif dan Uji F-Statistik.

3.7.1 Analisis Deskriptif

Analisis Deskriptif merupakan metode analisis yang bertujuan mendeskripsikan

dan menjelaskan sesuatu hal seperti adanya (Irawan, 2004). Dalam penelitian ini analisis

perbankan di Bank BRI Unit Batang Kuis. Data-data yang diolah dengan analisis

deskriptif ini kemudian akan ditampilkan dalam bentuk tabel.

3.7.2 Analisis Deduktif

Analisis deduktif adalah metode analisis dalam memberikan kesimpulan yang

logis berdasarkan teori-teori yang telah diterima sebagai suatu kebenaran secara umum.

3.7.3 Uji Kesesuaian 3.7.3.1Uji F-Statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh

variabel independen secara keseluruhan terhadap variabel dependen. Untuk

pengujian ini digunakan hipotesa sebagai berikut:

Ho : β1= β2= β3 = β4= β5= β6= β7 = 0 (tidak ada pengaruh)

Ha : β1≠ β2≠ β3 ≠β4 ≠ β5 ≠ β6 ≠ β7≠ 0 (ada pengaruh)

Kriteria pengambilan keputusan :

Ho : β1 = β2 = β3 = β4 = β5 = β6 = β7 = 0 Ho diterima (F* < F-tabel) artinya

variabel independen secara simultan tidak berpengaruh

nyata terhadap variabel dependen.

Ha : β1≠ β2≠ β3 ≠β4 ≠ β5 ≠ β6 ≠ β7≠ 0 Ha diterima (F* > F-tabel) artinya variabel

independen secara simultan berpengaruh nyata terhadap

variabel dependen.

Nilai F-hitung dapat diperoleh dengan menggunakan rumus sebagai berikut:

Dimana:

F* = F-hitung

R2 = Koefisien determinasi

k = Jumlah variabel independen

n = Jumlah sampel

3.8 Definisi Operasional

Dalam penelitian ini terdapat beberapa definisi operasional yang dapat

dijelaskan. Definisi tersebut adalah :

1. Pendapatan nasabah adalah penghasilan yang timbul dari aktifitas yang biasa

dikenal atau disebut penghasilan jasa, bunga, atau deviden.

2. Tingkat suku bunga kredit adalah harga jual yang harus dibayar oleh peminjam

(nasabah) kepada bank atau dapat juga diartikan sebagai bunga yang

dibebankan kepada nasabah oleh bank.

3. Jumlah kredit (plafond) yaitu pendapat debitur mengenai besarnya nominal kredit

yang dapat disetujui pihak bank.

4. Jangka waktu adalah lamanya proses pengembalian kredit yang dipinjam (jangka

waktu atau jatuh tempo, dimana mereka harus membayarnya).

5. Jaminan/Agunan adalah segala sesuatu yang diberikan kepada kreditur untuk

menimbulkan keyakinan bahwa debitur akan memenuhi kewajiban yang dapat

dinilai dengan uang yang timbul dari suatu perikatan.

6. Proses penyaluran kredit yaitu pelayanan yang diberikan pihak bank kepada

nasabah menyangkut proses penyaluran kredit dan segala persyaratan yang harus

7. Pelayanan yaitu kegiatan yang dibuat perusahaan agar nasabah merasa

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat Bank BRI

Sejarah berdirinya Bank Rakyat Indonesia dimulai pada zaman Belanda

yaitu pada tanggal 16 Desember 1895 ditandai dengan berdirinya “de

Poerwokertosche Hulp End Spaarbank Der In Landsche Hoof Den” atau yang

lebih sering dikenal sebagai Bank Priyayi yang didirikan oleh seorang Patih

Purwokerto bernama R. Bei Aria atmaja untuk selanjutnya patih ini disebut

sebagai tokoh pendiri Bank Rakyat Indonesia sekaligus dikenal sebagai Bapak

Perkreditan Rakyat.

Berdirinya BRI pada saat itu segera mendapat sambutan yang positif dari

masyarakat dan dari berbagai pihak, terbukti dari berdirinya badan-badan

perkreditan baru di daerah lain seperti Manado, Bukit Tinggi, Garut serta

daerah-daerah lainnya.

Perkembangan BRI tidak lepas dari aktivitas Syomin Ginko, berjalan

ditengah system pemerintahan yang berkuasa. Pada tanggal 22 maret 1946 pada

masa kemerdekaan, Bank Rakyat (dahulu AVB/Syomin Ginko) ditetapkan

sebagai bank pemerintah sehingga BRI menjadi satu-satunya Bank Pemerintah

yang pertama dapat memberikan permodalan kepada Yayasan Bank Negara

Indonesia. Pada tanggal 21 April 1951 AVB dibubarkan sehingga BRI dan NHM

ditambah BTN dan dibentuklah Bank Koperasi Tani dan Nelayan (BKTN). Tahun

1965 BKTN diintegrasikan kedalam Bank Indonesia Khusus tani dan nelayan.

nama Bank Negara Indonesia unit dua merupakan wadah eks NHM yang bekerja

dibidang eksport import. Tanggal 18 Desember 1960 Bank Rakyat Indonesia

(BRI) menampung hak dan kewajiban serta kekayaan perlengkapan Bank Negara

Indonesia unit II dibidang rural diatur dengan Undang-undang No. 2 tahun 1968.

Tahun 1982 Direksi menugaskan sebuah team mengkaji tanggal berdirinya Bank

Rakyat Indonesia (BRI) yang hasilnya dituangkan kembali dalam SK DIREKSI

BRI NOKEP : 67/Dir/12/1982, tanggal 2 Desember 1982 secara resmi ditetapkan

bahwa BRI berdiri pada tanggal 16 Desember 1895 yaitu pada saat embrio Bank

Rakyat Indonesia (BRI) bernama “De Poerwokerosche Hulp En Spaar Bank Der

Inlandsche Hoofden” didirikan pertam kali oleh R. Bei Patih Wiria Atmaja.

Dengan memperhatikan sekilas sejarah Bank Rakyat Indonesia (BRI)

dapat diketahui bahwa hingga saat ini bila dihitung sejak berdirinya Bank Priyayi

yang menjadi sejarah permulaan BRI telah terjadi beberapa kali perubahan nama

sebelum memakai nama sekarang yaitu Bank Rakyat Indonesia (BRI). Selanjutnya

pada tanggal 1 Juli 1992 bank Rakyat Indonesia (BRI) berubah status menjadi

perseroan dengan nama PT, BRI (Persero).

4.2 Visi dan Misi Bank Rakyat Indonesia (BRI)

Dalam menghadapi iklim persaingan perbankan yang semakin tajam maka

direksi BRI telah menetapkan Visi dan Misi BRI sebagai bank umum komersial

dan juga sebagai agent of development Pemerintah, yakni sebagai berikut:

Visi Bank Rakyat Indonesia adalah menjadi bank komersial terkemuka

Misi Bank Rakyat Indonesia adalah :

1. Melakukan kegiatan perbankan yang tertarik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

perkembangan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang professional

dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang

berkepentingan.

4.3 Budaya Kerja Bank Rakyat Indonesia (BRI)

Objek penelitian ini adalah faktor yang mempengaruhi perilaku nasabah

dalam memilih kredit perbankan di bank BRI Unit Batang Kuis. BRI Unit Batang

Kuis menyalurkan kredit perbankan untuk beberapa sektor seperti : sektor

pertanian, peternakan, usaha mikro dan kecil yang layak.

Untuk lebih meningkatkan pelayanan serta memberikan pelayanan yang

terbaik, sejak tanggal 16 Desember 1990 Direktur utama BRI mencanangkan satu

budaya kerja yang berlaku di lingkungan wilayah kerja BRI di seluruh Indonesia.

Dalam budaya kerja ini terkandung nilai-nilai, bukti-bukti dan pedoman yang

semuanya merupakan ciri khas BRI dalam melayani nasabahnya. Disamping itu

BRI mempunyai motto “ Melayani Seluruh Lapisan Masyarakat “, juga dikenal

adanya budaya “TRAMPIL “ yang berarti :

R : Ramah serta cekatan dalam memberikan pelayanan kepada nasabah

dengan senyum serta penampilan dan budi bahasa yang baik.

A : Andal dalam berbisnis berorientasi yang tinggi dengan sikap sadar

semangat, daya bersaing yang tinggi dan bekerja dengan efisien.

M : Mandiri dalam bertugas penuh percaya diri, aktif, kreatif serta disiplin

dan bertanggung jawab terhadap tugas yang diembannya.

P : Piawai dalam bekerja dan menguasaibidang pekerjaannya serta selalu

meningkatkan pengetahuan dan keterampilannya.

I : Idealis dalam berkreasi dibidang sistem kerja dan produk dengan rasa

memiliki semangat kerja yang tinggi.

L : Luas dalam wawasan dan tanggapan terhadap permasalahan dan situasi

yang terjadi.

4.4 Struktur Organisasi

Struktur organisasi Bank BRI Unit Batang Kuis adalah berbentuk garis,

dimana setiap bawahan hanya bertanggung jawab kepada seorang atasan saja

tiap-tiap bagiannya terpisah antara satu dengan lainnya berdasarkan fungsi dan

tugasnya.

Untuk lebih jelasnya mengenai struktur organisasi Bank BRI Unit Batang

STRUKTUR ORGANISASI BANK BRI UNIT BATANG KUIS

Tugas dan Wewenang masing-masing adalah :

a. Kaunit

Bertugas :

1. Menetapkan tugas masing-masing pegawai sesuai dengan Job Description

2. Menunjuk pegawai untuk tugas-tugas khusus bila diperlukan

3. Memeriksa dan menyetujui transaksi-transaksi berdasarkan prosedur

operasional unit dari batas kewenangan yang berlaku

4. Membantu nasabah dalam mengatasi masalah

5. Memeriksa kelengkapan voucher dan dokumen pada akhir hari

6. Memeriksa hasil validasi dengan berdasarkan DMH (Daftar Mutasi

Harlan) dan vouchernya pada unit komputer

7. Memantau pelayanan pada nasabah

8. Mengambil uang tunai dari Kas Induk pada awal hari dan pada saat

diperlukan selama jam kerja

KAUNIT

9. Menyetorkan kelebihan uang kas pada akhir hari

10.Memberi fiat bayar pada pembayaran-pembayaran sebatas kewenangannya

11.Secara aktif memantau kegiatan nasabah dan memastikan semua nasabah

sudah diperlakukan sama baik serta dilayani dengan baik dalam waktu

sesingkat mungkin

12.Dalam program aplikasi komputer BRI Unit Batang Kuis, Kaunit bertugas

melaksanakan :

a. Aplikasi harian

b. Aplikasi bulanan

c. Aplikasi akhir tahun

d. Aplikasi Insidentil

b. Mantri

Bertugas :

1. Mengadakan pemeriksaan ke tempat objek usaha kawasan setempat,

menganalisa dan mengusulkan putusan pinjaman kredit kepada kepala unit

2. Melakukan pembinaan terhadap nasabah pinjaman maupun simpanan

3. Memperkenalkan dan memasarkan jasa-jasa Bank kepada masyarakat serta

mengajak masyarakat untuk berhubungan dengan BRI Unit

4. Mengadakan kunjungan kepada calon nasabah pinjaman dan simpanan

potensial

5. Melaksanakan pengendalian tunggakan dengan cara melakukan

pemeriksaan setempat mengusulkan langkah-langkah penyelesaian

6. Menyampaikan laporan kepada Kepala Unit atas hasil

kunjungan-kunjungan penyimpangan-penyimpangan dalam melaksanakan operasional

BRI Unit harus segera melaporkan kepada Kepala Unit hari itu juga

7. Memelihara rencana kerja

8. Mengumpulkan data-data tentang potensi dan perkembangan situasi

wilayah kerja untuk digunakan dalam rangka pengembangan BRI Unit

9. Senantiasa berusaha meningkatkan keterampilan dan pengetahuannya

10.Melaksanakan tugas-tugas lainnya yang diberikan Kepala Unit sepanjang

tidak melanggar azas pengawasan inten.

c. Deksman

Bertugas :

1. Menatakerjakan register-register sisa pinjaman

2. Menatakerjakan register SKPP dan nominatif nasabah

3. Mengerjakan register pemberantasan tunggakan

4. Memberikan pelayanan administrasi kepada nasabah/calon nasabah

pinjaman,simpanan dan jasa Bank lainnya dengan sebaik-baiknya

5. Mengelola berkas pinjaman dan simpanan

6. Mengerjakan semua laporan BRI Unit

7. Mengatur kearsipan dari bukti-bukti pembukuan dalam amplop

berdasarkan urutan buku besar serta tanggal pembukuannya

8. Mengatur arsip transaksi teller dalam ordner sesuai tanggal pembukuannya

9. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Unit

10.Menjamin terjaganya kerahasiaan Password

11.dalam mengelola komputer BRI unit, deskman melakukan :

a. Verifikasi awal/pemeriksaan awal

b. Mencetak total transaksi teller

c. Melakukan Fastback/merekat data

d. Mengarsipkan Backsheet pembukuan komputer

d. Teller

Bertugas :

1. Bersama-sama Kaunit menyelenggarakan pengurusan kas BRI Unit

2. Menerima uang setoran untuk rekening nasabah dan mencatatnya pada

transaksi teller/memvalidasi voucher pada unit komputer

3. Memfiat (persetujuan bayar) simpanan dan jasa bank lainnya dalam

batas wewenang yang diberikan Pemimpin cabang

4. Menyetor kelebihan kas selama jam kerja kekas induk dengan

menggunakan tanda setoran

5. Menyetorkan kelebihan kas akhir hari ke kas induk dengan membuat

tanda setoran

6. Membayar uang kepada yang berhak setelah ada fiat bayar dari yang

berwenang dan dicatat dalam transaksi pada teller pada unit komputer

7. Melakukan tugas-tugas lain yang diberikan Kepala unit sepanjang tidak

bertentangan dengan azas pengawasan intern

8. Dalam program komputer BRI Unit, Teller melaksanakan :