SKRIPSI

PENGARUH EARNING PER SHARE, DIVIDEND PER SHARE, DAN FINANCIAL LEVERAGE TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD & BEVERAGE YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

ANDINI MIRANDA 090522103

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang bejudul: “Pengaruh

Earning Per Share, Dividend Per Share, dan Financial Leverage Terhadap

Harga Saham Pada Perusahaan Food & Beverage Yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Studi S-1 Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 17 Juni 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik yang berjudul “Pengaruh Earning Per Share, Dividend

Per Share, dan Financial Leverage Terhadap Harga Saham Pada Perusahaan

Food & Beverage yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi Strata 1 Akuntansi Universitas Sumatera Utara.

Selama poses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM, Ak. selaku Dosen Penguji I dan Ibu Dra. Nurzaimah, MM, Ak. selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua Orang Tua saya, H. Benny Andrian, S.E. dan Hj. Nuraidah, S.Pd. Terima kasih banyak untuk kasih sayang, pendidikan, dan dukungan berupa nasehat, doa, dan materi yang diberikan kepada saya.

6. Semua teman-teman seperjuangan Program Studi Akuntansi Ekstensi 2009 yang telah banyak memberikan sumbangan pikiran, motivasi, semangat, dan bantuan dalam proses penyusunan skripsi.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Allah SWT senantiasa melimpahkan berkat, nikmat, dan karunia-Nya dan memberikan balasan atas segala kebaikan yang telah diberikan oleh semua pihak yang banyak membantu selama proses penyusunan skripsi ini.

Medan, 17 Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Earning Per Share,

Dividend Per Share, dan Financial Leverage secara signifikan terhadap harga

saham pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009.

Metode Penelitian dalam skripsi ini dengan menggunakan desain penelitian kausal dengan populasi penelitian pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 20 perusahaan

food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009

diperoleh 8 perusahaan dikalikan dengan 4 tahun pengamatan menjadi 32 perusahaan sebagai sampel penelitian. Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh melalui situs Bursa Efek Indonesia

Data yang dianalisis dalam penelitian ini diolah dari laporan keuangan perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 19 for windows. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0.05) serta uji koefisien determinasi.

Hasil analisis penelitian menunjukkan bahwa secara parsial variabel

Earning Per Share berpengaruh signifikan terhadap harga saham perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009.

Sedangkan variabel Dividend Per Share dan Financial Leverage secara parsial tidak berpengaruh signifikan terhadap harga saham perusahaan food &

beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Secara

simultan variabel Earning Per Share, Dividend Per Share, dan Financial

Leverage berpengaruh signifikan terhadap harga saham perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Dimana

93,4% variasi atau perubahan dalam Harga Saham dapat dijelaskan oleh variasi variabel Earning Per Share, Dividend Per Share, dan Financial Leverage. Sedangkan sisanya 6,6% dapat dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

The purpose of this research is to examine the impact of Earning Per Share, Dividend Per Share, and Financial Leverage for significant to the stock price of food & beverage companies listed in Indonesian Stock Exchange during the period 2006-2009.

Research Methods in this scientific paper using a causal research design and with the research population in food & beverage companies listed in Indonesian Stock Exchange during the period 2006-2009. The sample selection was conducted using purposive sampling and from 20 food & beverage companies listed in Indonesian Stock Exchange 2006-2009 period acquired 8 companies multiplied by 4 years of observation to 32 companies as research samples. Data used in this research is a secondary data. Data obtained by

visiting the Indonesian Stock Exchange

(Indonesian Capital Market Directory). The data analyzed in this research of the financial statements prepared food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Data collected were analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing classical assumptions and hypothesis testing performed using SPSS software version 19 for windows. Testing the hypothesis in this research using multiple linear regression with t test and F test at 5% significance level (α = 0.05) and test the coefficient of determination.

Results of analysis research showed that partially Earning Per Share variables significantly influence the stock price of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. While the variable Dividend Per Share and Financial Leverage partially unsignificantly effect on stock prices of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Variables simultaneously Earning Per Share, Dividend Per Share, and Financial Leverage significant effect on stock prices of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Where 93.4% variation or change in stock price can be explained by variations in the variable Earning Per Share, Dividend Per Share, and Financial Leverage. The remaining 6.6% can be explained by other variables not included in this research model.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Saham ... 9

1. Pengertian Saham ... 9

2. Jenis-Jenis Saham ... 10

3. Harga Saham ... 12

4. Analisis Saham ... 13

5. Penilaian Saham ... 15

7. Keuntungan dan Resiko Investasi Saham ... 18

B. Earning Per Share (EPS) ... 21

1. Pengertian Earning Per Share (EPS) ... 21

2. Hubungan Harga Saham dengan Earning Per Share (EPS) .... 22

C. Dividend Per Share (DPS) ... 25

1. Jenis-Jenis Dividen ... 26

2. Pengertian Kebijakan Dividen ... 27

3. Bentuk Pembayaran Dividen ... 27

4. Hubungan Harga Saham dengan Dividen Per Share (DPS) .... 28

D. Financial Leverage (FL) ... 30

1. Pengertian Financial Leverage ... 30

2. Hubungan Financial Leverage dengan Harga Saham ... 34

E. Tinjauan Penelitian Terdahulu ... 36

F. Kerangka Konseptual dan Hipotesis Penelitian ... 37

1. Kerangka Konseptual ... 37

2. Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Populasi dan Sampel Penelitian ... 39

C. Jenis dan Sumber Data ... 41

D. Metode Pengumpulan Data ... 42

E. Operasional Variabel Penelitian ... 43

1. Pengujian Asumsi Klasik ... 45

2. Model dan Teknik Analisis Data ... 49

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 52

B. Analisis Hasil Penelitian ... 53

1. Analisis Statistik Deskriptif ... 53

2. Pengujian Asumsi Klasik ... 54

3. Model dan Teknik Analisis Data ... 64

4. Pembahasan HasilAnalisis Penelitian ... 69

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 76

C. Saran ... 76

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul

Halaman

Tabel 2.1 Hubungan Earning Per Share dan Harga Saham ... 24

Tabel 2.2 Hubungan Dividend Per Share dan Harga Saham ... 29

Tabel 2.3 Perubahan Earning Per Share ... 31

Tabel 2.4 Perubahan Earning Before Interest and Taxes ... 32

Tabel 2.5 Persentase Perubahan Earning Per Share dan Earning Before Interest and Taxes... 32

Tabel 2.6 Degree of Financial Leverage ... 33

Tabel 2.7 Hubungan Financial Leverage dan Harga Saham ... 35

Tabel 2.8 Tinjauan Penelitian Terdahulu ... 36

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 40

Tabel 3.2 Daftar Sampel Penelitian ... 41

Tabel 3.3 Operasional Variabel Penelitian ... 44

Tabel 4.1 Daftar Sampel Perusahaan Food & Beverage ... 52

Tabel 4.2 Statistik Deskriptif ... 53

Tabel 4.3 Uji Normalitas One-Sample Kolmogorov-Smirnov ... 54

Tabel 4.4 Uji Normalitas Setelah Transformasi dengan LN One-Sample Kolmogorov-Smirnov Test ... 58

Tabel 4.5 Uji Multikolinearitas Setelah transformasi dengan LN ... 61

Tabel 4.7 Regresi Linear Berganda setelah transformasi dengan LN ... 64

Tabel 4.8 Uji t Statistik ... 66

Tabel 4.9 Uji F Statistik ... 67

DAFTAR GAMBAR

Gambar Judul

Halaman

Gambar 2.1 Kerangka Konseptual ... 37

Gambar 4.1 Grafik Histogram ... 56

Gambar 4.2 Normal Probability Plot ... 57

Gambar 4.3 Grafik Histogram setelah transformasi dengan LN ... 59

Gambar 4.4 Normal Probability Plot setelah transformasi dengan LN ... 60

DAFTAR LAMPIRAN

Lampiran Judul

Halaman

Lampiran 1 Data Variabel Penelitian ... 81

Lampiran 2 Statistik Deskriptif ... 86

Lampiran 3 Hasil Uji Normalitas ... 87

Lampiran 4 Hasil Uji Multikolinearitas ... 90

Lampiran 5 Hasil Uji Heteroskedastisitas ... 91

Lampiran 6 Hasil Uji Autokorelasi ... 92

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Earning Per Share,

Dividend Per Share, dan Financial Leverage secara signifikan terhadap harga

saham pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009.

Metode Penelitian dalam skripsi ini dengan menggunakan desain penelitian kausal dengan populasi penelitian pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 20 perusahaan

food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009

diperoleh 8 perusahaan dikalikan dengan 4 tahun pengamatan menjadi 32 perusahaan sebagai sampel penelitian. Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh melalui situs Bursa Efek Indonesia

Data yang dianalisis dalam penelitian ini diolah dari laporan keuangan perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 19 for windows. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0.05) serta uji koefisien determinasi.

Hasil analisis penelitian menunjukkan bahwa secara parsial variabel

Earning Per Share berpengaruh signifikan terhadap harga saham perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009.

Sedangkan variabel Dividend Per Share dan Financial Leverage secara parsial tidak berpengaruh signifikan terhadap harga saham perusahaan food &

beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Secara

simultan variabel Earning Per Share, Dividend Per Share, dan Financial

Leverage berpengaruh signifikan terhadap harga saham perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Dimana

93,4% variasi atau perubahan dalam Harga Saham dapat dijelaskan oleh variasi variabel Earning Per Share, Dividend Per Share, dan Financial Leverage. Sedangkan sisanya 6,6% dapat dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

The purpose of this research is to examine the impact of Earning Per Share, Dividend Per Share, and Financial Leverage for significant to the stock price of food & beverage companies listed in Indonesian Stock Exchange during the period 2006-2009.

Research Methods in this scientific paper using a causal research design and with the research population in food & beverage companies listed in Indonesian Stock Exchange during the period 2006-2009. The sample selection was conducted using purposive sampling and from 20 food & beverage companies listed in Indonesian Stock Exchange 2006-2009 period acquired 8 companies multiplied by 4 years of observation to 32 companies as research samples. Data used in this research is a secondary data. Data obtained by

visiting the Indonesian Stock Exchange

(Indonesian Capital Market Directory). The data analyzed in this research of the financial statements prepared food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Data collected were analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing classical assumptions and hypothesis testing performed using SPSS software version 19 for windows. Testing the hypothesis in this research using multiple linear regression with t test and F test at 5% significance level (α = 0.05) and test the coefficient of determination.

Results of analysis research showed that partially Earning Per Share variables significantly influence the stock price of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. While the variable Dividend Per Share and Financial Leverage partially unsignificantly effect on stock prices of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Variables simultaneously Earning Per Share, Dividend Per Share, and Financial Leverage significant effect on stock prices of food & beverage companies listed in Indonesian Stock Exchange 2006-2009. Where 93.4% variation or change in stock price can be explained by variations in the variable Earning Per Share, Dividend Per Share, and Financial Leverage. The remaining 6.6% can be explained by other variables not included in this research model.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bursa Efek Indonesia merupakan Self Regulatory Organization (SRO) yang berperan sebagai fasilitator dalam perkembangan pasar modal di Indonesia. Menurut Husnan (2005:3), pasar modal didefinisikan sebagai “pasar untuk berbagi instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public authorities, maupun perusahaan swasta”. Dari definisi tersebut dapat dipahami bahwa pasar modal memperdagangkan berbagai komoditas modal sebagai instrumen jangka panjang. Komoditas modal tersebut dibagi menjadi dua kelompok yaitu modal yang diperoleh dengan hutang dan modal sendiri. Modal sendiri yaitu surat berharga yang bersifat penyertaan atau ekuitas seperti saham, option, warrant, dan right.

Sedangkan modal hutang yaitu surat berharga yang bersifat hutang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income) seperti obligasi (obligation) dan obligasi konversi (convertible bond).

dapat bertahan. Permintaan pada sektor tersebut tetap tinggi. Industri makanan dan minuman dapat bertahan tidak bergantung pada bahan baku eksport dan lebih banyak menggunakan bahan baku domestik. Selain itu, karakteristik masyarakat yang cenderung gemar berbelanja makanan, ikut membantu mempertahankan industri makanan dan minuman. Dengan tidak terpengaruhnya industri makanan dan minuman terhadap krisis global yang terjadi maka saham pada perusahaan makanan dan minuman lebih banyak menarik minat investor karena tingkat konsumsi masyarakat akan semakin bertambah sejalan dengan tuntutan kebutuhan manusia yang semakin kompleks.

Pada dasarnya harga saham terbentuk dari interaksi antara penjual dan pembeli yang terjadi di bursa efek yang akan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham tersebut. Sehingga semakin banyak investor yang meminati saham perusahaan makanan dan minuman maka semakin tinggi pula harga saham yang ditawarkan. Hal ini dapat dilihat dari indeks harga saham kelompok makanan dan minuman yang merupakan salah satu dari 5 indeks sektoral di Bursa Efek Indonesia yang mempunyai tingkat harga saham yang cukup baik selain industri pertanian, pertambangan, industri dasar dan kimia, dan aneka industri. (http://populerkan.blogspot.com)

tahun 2009 mencapai Rp 555 triliun dan di tahun 2010 mencapai Rp 605 triliun. Data Kementerian Perindustrian menunjukkan bahwa di tahun 2010 industri makanan dan minuman memberikan kontribusi sebesar 34,35% atas pertumbuhan industri nasional non-migas.

Dalam konteks manajemen keuangan perusahaan dikenal tiga fungsi utama manajemen keuangan yaitu fungsi penggunaan dana yang menyangkut keputusan investasi, fungsi mendapatkan dana yang menyangkut keputusan pembelanjaan (pendanaan) serta fungsi pengalokasian laba yang menyangkut kebijakan dividend. Pendanaan menggunakan saham (baik saham biasa atau saham preferen) merupakan bentuk pendanaan permanen bagi perusahaan. Pemegang saham baik saham biasa (common stock) dan saham preferen (preferred stock) adalah pemilik perusahaan. Pengambilan keputusan investasi dalam saham memerlukan pertimbangan-pertimbangan, perhitungan-perhitungan dari analisis yang mendalam untuk menjamin keamanan dana yang diinvestasikan serta keuntungan yang diharapkan oleh investor. Calon investor harus mengetahui keadaan serta prospek perusahaan yang menjual surat berharganya. Hal ini dapat diperoleh dengan mempelajari dan menganalisis informasi yang relevan.

untuk merevisi dan mendeteksi harga sekuritas seperti saham, obligasi, dan sekuritas lainnya. Dengan kata lain, pasar bereaksi terhadap pengumuman laporan keuangan. Reaksi tersebut ditunjukkan dengan adanya perubahan harga dan volume perdagangan saham perusahaan yang melakukan pengumuman laporan keuangan. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjual belikan di bursa merupakan indikator nilai perusahaan. Peningkatan kemakmuran pemilik perusahaan ditunjukkan oleh peningkatan harga saham.

Bagi investor, informasi mengenai Earning Per Share, Dividend Per

Share, dan Financial Leverage menjadi kebutuhan yang sangat mendasar

dalam pengambilan keputusan. Informasi tersebut dapat mengurangi ketidakpastian dan resiko yang mungkin terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang diinginkan. Darmadji (2001:139) menyatakan “semakin tinggi nilai earning per share akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun maka harga saham ikut juga turun”.

Dividend adalah pembagian keuntungan yang diberikan perusahaan

dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik terhadap harga saham di masa mendatang.

Financial leverage dapat diartikan sebagai kemampuan perusahaan

dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap berupa bunga atas hutang dan dividen untuk saham preferen yang memperbesar pengaruh perubahan Earning Before Interest and Taxes terhadap pendapatan per lembar saham biasa (Earning Per Share). Tingkat financial leverage atau

Degree of Financial Leverage (DFL) mengukur persentase perubahan Earning

Per Share terhadap persentase perubahan Earning Before Interest and Taxes.

Financial Leverage perusahaan yang tinggi cenderung membuat harga saham

turun, sedangkan Financial Leverage yang rendah akan membuat harga saham cenderung naik. Hal ini disebabkan karena jika Financial Leverage tinggi maka dapat dikatakan hutang perusahaan semakin besar, dan investor merasa resiko berinvestasi semakin besar pula, sehingga investor merespon negatif terhadap kenaikan Financial Leverage.

Penelitian sebelumnya yang dilakukan oleh Susanto (2004) menguji pengaruh Financial Leverage, Earning Per Share, dan Price Earning Ratio terhadap Harga Saham Blue Chip di Bursa Efek Surabaya periode 1997-2001. Hasil penelitan menunjukkan bahwa variabel independen Financial Leverage,

Earning Per Share, dan Price Earning Ratio tidak berpengaruh secara parsial

Penelitian sejenis yang dilakukan oleh Naibaho (2009) juga melakukan penelitian mengenai pengaruh Dividend Per Share (DPS) dan Return On

Equity (ROE) terhadap Harga Saham pada Perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek Indonesia periode 2004-2007. Hasil penelitian menunjukkan bahwa Dividend Per Share memiliki pengaruh yang signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, sedangkan Return On Equity tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dividend Per Share dan Return On Equity secara simultan (bersama-sama) memiliki pengaruh yang signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan pendekatan fundamental untuk mengetahui pengaruh Earning Per Share, Dividend Per Share, dan Financial Leverage terhadap harga saham. Dengan menganalisis laporan keuangan para investor dapat melihat hubungan antara resiko dan hasil yang diharapkan dari modal yang ditanamkan. Saham merupakan salah satu instrumen pasar modal yang selalu mengalami perubahan harga. Harga saham dikatakan murah, mahal atau wajar dengan melihat kondisi fundamental perusahaan secara sederhana yang dapat dilihat melalui laba yang diperoleh, dividen perusahaan maupun tingkat

leverage keuangan (degree of financial leverage). Dari hasil analisis inilah

akan menentukan harga saham bagi setiap perusahaan yang go public di pasar modal.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian mengenai faktor yang mempengaruhi harga saham dengan menganalisis lebih lanjut mengenai “Pengaruh Earning Per Share, Dividend Per Share, dan

Financial Leverage Terhadap Harga Saham Pada Perusahaan Food &

Beverage yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka Peneliti merumuskan masalah penelitian sebagai berikut:

1. Apakah Earning Per Share, Dividend Per Share, dan Financial Leverage berpengaruh secara parsial terhadap harga saham pada perusahaan Food

& Beverage yang terdaftar di Bursa Efek Indonesia?

2. Apakah Earning Per Share, Dividen Per Share, dan Financial Leverage berpengaruh secara simultan terhadap harga saham pada perusahaan Food

& Beverage yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun yang menjadi tujuan diadakannya penelitian ini adalah:

1. Untuk mengetahui apakah Earning Per Share, Dividend Per Share, dan

Financial Leverage berpengaruh secara parsial terhadap harga saham pada

2. Untuk mengetahui apakah Earning Per Share, Dividend Per Share, dan

Financial Leverage berpengaruh secara simultan terhadap harga saham

pada perusahaan Food & Beverage yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan mengenai pengaruh Earning Per Share, Dividend Per Share, dan Financial Leverage terhadap harga saham perusahaan Food & Beverage yang terdaftar di Bursa Efek Indonesia.

2. Bagi perusahaan yang tergabung dalam industri makanan dan minuman yang menjadi unit analisis, hasil dari penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen perusahaan yang dapat digunakan sebagai masukan dan dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari Earning Per Share, Dividend Per Share, dan Financial

Leverage yang baik menunjukkan prospek bagus bagi perusahaan di masa

yang akan datang yang dapat menarik investor untuk menanamkan modal dalam perusahaan sehingga dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan dan sebagai bahan informasi dalam pengambilan keputusan.

pertimbangan dalam pengambilan keputusan investasi serta dapat dipergunakan sebagai salah satu alat untuk memilih atau menentukan perusahaan mana yang mempunyai Earning Per Share, Dividend Per

Share, dan Financial Leverage yang baik dan mampu meramalkan

harga-harga saham perusahaan Food & Beverage di Bursa Efek Indonesia sehingga akan mengurangi resiko kerugian dan menghasilkan return saham yang baik.

BAB II

TINJAUAN PUSTAKA

A. Saham

1. Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan perusahaan kepada pemegang saham lainnya. Menurut Husnan (2005:29), “saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya”. Saham merupakan salah satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi.

sebagian dari laba perusahaan. Namun hak tersebut terbatas karena pemegang saham berhak atas bagian penghasilan perusahaan hanya setelah seluruh kewajiban perusahaan dipenuhi. Pada dasarnya saham dapat digunakan untuk mencapai tiga tujuan investasi utama sebagaimana yang dikemukakan oleh Kertonegoro (2000:108) yaitu:

a. Sebagai gudang nilai, berarti investor mengutamakan keamanan prinsipal, sehingga mereka akan mencari saham blue chips dan saham non-spekulatif lainnya.

b. Untuk pemupukan modal, berarti investor mengutamakan investasi jangka panjang, sehingga mereka akan mencari saham pertumbuhan untuk memperoleh capital gain atau saham sumber penghasilan untuk mendapat dividen.

c. Sebagai sumber penghasilan, berarti investor mengandalkan pada penerimaan dividen sehingga mereka akan mencari saham penghasilan yang bermutu baik dan hasil tinggi.

2. Jenis-Jenis saham

Dalam transaksi jual dan beli di Bursa Efek, saham merupakan instrumen yang paling dominan diperdagangkan. Menurut Darmadji (2001:6), ada beberapa sudut pandang untuk membedakan jenis-jenis saham yaitu:

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim: 1) Saham Biasa (common stock)

Saham biasa merupakan saham yang memiliki hak klaim berdasarkan laba atau rugi yang diperoleh perusahaan. Bila terjadi likuidasi, pemegang saham biasa yang mendapatkan prioritas paling akhir dalam pembagian dividen dari penjualan asset perusahaan. Menurut Siamat (2004:385), ciri-ciri dari saham biasa adalah sebagai berikut:

a) Dividen dibayarkan sepanjang perusahaan memperoleh laba. b) Memiliki hak suara (one share one vote).

c) Hak memperoleh pembagian kekayaan perusahaan paling akhir apabila bangkrut setelah semua kewajiban perusahaan dilunasi. 2) Saham Preferen (Preferred Stock)

gabungan antara saham preferen menurut Siamat (2004:385) adalah:

a) Memiliki hak paling dahulu memperoleh deviden. b) Tidak memiliki hak suara.

c) Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus.

d) Memiliki hak pembayaran sebesar nilai nominal saham lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

b. Ditinjau dari cara peralihan:

1) Saham Atas Unjuk (Bearer Stocks)

Pada saham atas unjuk tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapapun yang memegang saham ini, maka akan diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS. 2) Saham Atas Nama (Registered Stocks)

Saham atas nama merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangan: 1) Blue Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2) Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi.

3) Growth Stocks

Saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

4) Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5) Counter Cyclical Stocks

3. Harga Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang dalam suatu perusahaan. Selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik saham (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. Selembar saham mempunyai nilai atau harga. Menurut Widoatmodjo (2000:13), harga saham dapat dibedakan sebagai berikut:

a. Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting karena deviden yang dibayarkan atas saham biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga perdana merupakan harga pada waktu saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat.

c. Harga pasar

4. Analisis Saham

Analisis saham umumnya dapat dilakukan oleh para investor dengan mengamati dua pendekatan dasar yaitu:

a. Analisis Teknikal

Menurut Husnan (2001:349), “analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu yang lalu”. Sutrisno (2005:330) menyatakan bahwa:

Analisis teknikal adalah pendekatan investasi dengan cara mempelajari data historis dari harga saham serta menghubungkannya dengan

trading volume yang terjadi dan kondisi ekonomi pada saat itu. Analisis

ini hanya mempertimbangkan pergerakan harga saja tanpa memperhatikan kinerja perusahaan yang mengeluarkan saham. Pergerakan harga tersebut dihubungkan dengan kejadian-kejadian pada saat itu seperti adanya pengaruh ekonomi, pengaruh politik, pengaruh

statement perdagangan, pengaruh psikologis maupun pengartuh isu-isu

lainnya.

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham di periode yang lalu dan upaya untuk menentukan kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan analisis grafik. Indikator teknis yang digunakan adalah

moving average (trend yang mengikuti pasar), volume perdagangan, dan

short-interest ratio. Sedangkan analisis grafik diharapkan dapat mengidentifikasi

b. Analisis Fundamental

Analisis fundamental merupakan faktor yang erat kaitannya dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia dan kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan. Menurut Husnan (2001:315), “analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menetapkan hubungan variabel-variabel tersebut sehingga di peroleh taksiran harga saham”.

Analisis ini sering disebut sebagai share price forecasting dan sering digunakan dalam berbagai pelatihan analisis sekuritas. Langkah yang paling penting dalam analisis ini adalah mengidentifikasi faktor-faktor fundamental yang diperkirakan akan mempengaruhi harga saham. Faktor yang dianalisis merupakan faktor yang berhubungan dengan kondisi perusahaan, yang meliputi kondisi manajemen, organisasi, sumber daya manusia, dan keuangan perusahaan yang tercermin dalam kinerja perusahaan.

analisis ekonomi yang akan mempengaruhi masa depan perusahaan”. Analisis fundamental menitikberatkan pada rasio keuangan dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Sebagian pakar berpendapat teknik analisis fundamental lebih cocok untuk membuat keputusan dalam memili dibeli untuk jangka panjang. Beberapa faktor utama atau fundamental yang mempengaruhi harga saham yaitu penjualan, pertumbuhan penjualan, operasional perusahaan, laba, dividen, Rapat Umum Pemegang Saham (RUPS), perubahan manajemen, dan pernyataan-pernyataan yang dibuat oleh manajemen perusahaan.

5. Penilaian Saham

Nilai saham yang akan dibayar oleh investor tergantung dari hasil yang diharapkan untuk diterima dan resiko yang terkandung dalam transaksi pembelian saham. Penilaian (valuation) dimaksudkan untuk dapat menentukan nilai suatu saham sehingga perlu diperoleh standar prestasi (standar and

performance) yang dapat digunakan untuk menilai manfaat investasi saham

yang bersangkutan. Standar prestasi ini berupa nilai instrinsik yang menunjukkan prestasi (hasil dan resiko) di masa depan dari suatu sekuritas. Model penilaian harga saham yang sering digunakan dalam analisis saham (Manurung, 1997:28) yaitu:

a. Pendekatan Present Value

1) Model Tanpa Pertumbuhan Dividen (The Zero Growth Model) dianggap relevan atau diharapkan)

2) Model Pertumbuhan Konstan (Constant Growth Model) dianggap relevan atau diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa yang akan datang)

b. Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai instrinsik) dirumuskan sebagai berikut :

PER EPS

Po= ×

Dimana :

Po = harga saham (nilai instrinsik) EPS = Earning Per Share (laba per saham) PER = Price Earning Ratio

6. Faktor-Faktor yang mempengaruhi harga saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah

permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cenderung akan naik. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Menurut Alwi (2003:87), faktor-faktor yang mempengaruhi pergerakan harga saham yaitu:

1) Faktor Internal yaitu:

a) Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarika penjualan.

b) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan denga

c) Pengumuman badan direksi manajemen (management board of

director announcements) seperti perubahan dan pergantian

direktur, manajemen, dan struktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e) Pengumuma

melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal,

earning per share (EPS), dividen per share (DPS), price earning ratio, net profit margin, return on assets (ROA), dan lain-lain.

2) Faktor Eksternal yaitu:

a) Pengumuman dari pemerintah seperti

tabungan dan deposito, kurs valuta asi regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

d) Gejolak politik dalam negeri dan fluktuasi merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

e) Berbagai isu baik dari dalam dan luar negeri.

7. Keuntungan dan Resiko Investasi Saham

Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan adalah hasil (return) dan resiko (risk). Ada timbal balik setimbang antara hasil dan resiko, umumnya apabila hasil suatu jenis investasi tinggi maka resikonya pun tinggi. Begitu juga dengan investasi saham yang pada umumnya memiliki resiko dan hasil yang tinggi. Dalam investasi saham, selain memperoleh kesempatan mendapatkan dividen dan capital gain, investor memiliki keuntungan dari sifat saham yang fleksibel dan liquid. Berikut deskripsinya yaitu:

a. Dividen, yaitu bagian keuntungan dari perusahaan yang dibagikan kepada pemegang saham pada saat Rapat Umum Pemegang Saham (RUPS). Oleh karena saham adalah tanda bukti kepemilikian atas emiten (perusahaan penerbit saham) maka investor/pemegang saham berhak mendapat bagian dari laba perusahaan berupa dividen tunai (cash dividend), yaitu kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah tertentu untuk setiap saham, atau dapat pula berupa dividen saham (stock

dividend), yaitu kepada setiap pemegang saham diberikan dividen dalam

b. Capital Gain, yaitu keuntungan yang berasal dari jual-beli saham berupa selisih antara harga jual yang lebih tinggi dari harga beli. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya kembali pada siang hari jika saham mengalami kenaikan harga.

c. Fleksibel, berarti pemegang saham dapat menjual sebagian sahamnya apabila tiba-tiba membutuhkan dana. Berbeda dengan investasi tanah, properti, emas dan sebagainya yang harus dijual secara keseluruhan.

d. Liquid, berarti prinsip good delivery dan good fund dalam pasar modal menjamin investor mendapatkan saham dan dananya.

Adapun resiko yang dapat terjadi dalam investasi saham, antara lain:

a. Capital Loss, yaitu kerugian dari hasil jual beli saham, berupa selisih antara harga jual yang lebih rendah dari harga beli.

b. Tidak mendapat deviden, berarti perusahaan akan membagikan deviden jika operasi perusahaan menghasilkan keuntungan. Dengan demikian, perusahaan tidak dapat membagikan deviden jika perusahaan tersebut mengalami kerugian. Dengan demikian potensi keuntungan pemodal untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan di bursa.

d. Saham suspend, berarti suatu saham diberhentikan (suspend)

perdagangannya oleh otoritas bursa efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga saham yang di suspend tersebut dicabut dari status suspend. Suspend biasanya berlangsung dalam waktu singkat misalnya dalam 1 sesi perdagangan, 1 hari perdagangan namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal yang menyebabkan saham di suspend yaitu suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lainnya yang mengharuskan otoritas bursa menghentikan sementara perdagangan saham tersebut untuk kemudian diminta konfirmasi lainnya. Jika telah didapatkan suatu informasi yang jelas, maka status suspend atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan lagi seperti semula.

sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh apa-apa. Ini merupakan resiko terberat dari seorang pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan dari saham perusahaan yang diperdagangkan di pasar modal.

B. Earning Per Share (EPS)

1. Pengertian Earning Per Share (EPS)

Menurut Fabozzi (2001:861), “earning per share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan jumlah saham yang beredar selama periode perhitungan yang dilakukan”. Dengan demikian, earning per share merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu.

Menurut Tandelilin (2010:373), “earning per share adalah laba bersih setelah bunga dan pajak yang siap dibagikan kepada pemegang saham dibagi dengan jumlah lembar saham perusahaan”. Menurut Baridwan (2007:443), “laba bersih per saham adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar, dan akan dipakai oleh pimpinan perusahaan untuk menentukan besarnya dividen yang akan dibagikan”.

dibagikan”. Selanjutnya Syamsudin (2009:66) mengatakan bahwa “pada umumnya para pemegang saham tertarik dengan earning per share (EPS) yang besar karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan”.

Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai earning per share kecil, maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share rendah. Earnings per share yang rendah cenderung membuat harga saham turun. Earning Per Share dapat dihitung dengan menggunakan rumus :

nding Outsta Share

Common of

Number

Tax After Income Net

EPS =

(Meigh, 1999: 646)

2. Hubungan Harga Saham dengan Earning Per Share (EPS)

Peningkatan kemampuan perusahaan dalam menghasilkan laba atas modal yang diinvestasikan para pemegang saham akan memberikan pengaruh positif terhadap harga saham sampai pada batasan dimana laba per lembar saham (earning per share) dapat memberikan informasi mengenai kondisi perusahaan kepada investor. Oleh sebab itu, earning per share menjadi alat ukur yang digunakan oleh para investor untuk memperkirakan kinerja perusahaan di masa depan. Pada umumnya pemegang saham biasa dan calon pemegang saham sangat tertarik akan earning per share, karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. Semakin tinggi profit yang diterima oleh investor akan memberikan tingkat pengembalian investasi yang cukup baik. Hal ini akan menjadi motivasi bagi investor untuk mau melakukan investasi yang lebih besar lagi yang otomatis akan menaikkan harga saham perusahaan. Jumlah

earning per share tidak berarti akan didistribusikan semuanya kepada

pemegang saham biasa, karena berapapun jumlah yang akan didistribusikan tergantung pada kebijakan perusahaan dalam hal pembayaran dividen.

Earning per share yang besar menandakan kemampuan perusahaan

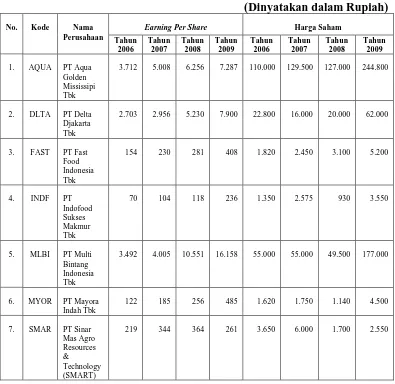

tinggi nilai earning per share akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham (Darmadji, 2001:139). Hal ini akan berakibat dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun, maka harga saham ikut juga menurun. Hal ini dapat ditunjukkan dalam Tabel 2.1 yang menggambarkan hubungan Earning Per Share dengan Harga Saham pada perusahaan Food & Beverage yang terdaftar di Bursa Efek Indonesia sebagai berikut.

Tabel 2.1

Hubungan Earning Per Share dan Harga Saham

(Dinyatakan dalam Rupiah) No. Kode Nama

Perusahaan

Tbk

8. TBLA PT Tunas Baru Lampung Tbk

19 23 15 33 240 630 190 340

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.1 di atas menjelaskan bahwa harga saham perusahaan food &

beverages cenderung mengalami kenaikan dari tahun 2006-2009 sejalan

dengan kenaikan earning per share. Sebagai bahan pengamatan earning per

share PT Aqua Golden Mississipi Tbk pada tahun 2006 menunjukkan nilai Rp

3.712 dengan harga saham Rp 110.000 dan pada tahun 2007 earning per share PT Aqua Golden Mississipi Tbk menunjukkan nilai Rp 5.008 dengan harga saham Rp 129.500. Terjadi kenaikan earning per share dari tahun 2006 ke tahun 2007 sebesar Rp 1.296 dan peningkatan harga saham sebesar Rp 19.500.

C. Dividend Per Share

Investasi dalam bentuk saham akan memberikan keuntungan kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain diperoleh dari selisih harga jual dan beli saham. Sedangkan menurut Tangkilisan dan Hessel (2003:227), “dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham”. Stice (2004:902) menyatakan bahwa “dividen adalah pembagian keuntungan kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik”.

investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

Dividend per share merupakan rasio yang mengukur seberapa besar

dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar pada tahun tertentu. Rasio ini memberikan gambaran mengenai seberapa besar laba yang dibagikan dalam bentuk dividen kepada pemegang saham untuk tiap lembar saham. Rasio ini dihitung dengan membagi jumlah dividen yang dibayarkan dengan jumlah saham yang beredar. Dividend Per Share dapat dihitung dengan menggunakan rumus:

Issue in Share Of Number

Paid Dividends DPS =

1. Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para pemegang saham, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis-jenis dividen menurut Brigham dan Houtston (2004:95):

a. Cash Dividend (dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang

tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

b. Stock Dividend (dividen saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham,

bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

c. Property dividend (dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk

barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

2. Pengertian Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk membagikannya kepada pemegang saham (investor).

atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang”.

Dari pengertian dividen tersebut di atas dapat disimpulkan bahwa kebijakan dividen adalah suatu keputusan untuk menginvestasi kembali laba yang di peroleh dari suatu hasil operasi perusahaan atau untuk membagikannya kepada para pemegang saham.

3. Bentuk Pembayaran Dividen

Menurut Halim (2005:94), ada tiga bentuk pembayaran dividen yaitu: a. Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil, artinya dividen per lembar saham (dividen per

share) yang dibayarkan setiap tahunnya relatif tetap selama jangka

waktu tertentu meskipun pendapatan per lembar saham (earning

per share) per tahunnya berfluktuasi. Pembayaran dividen yang

stabil ini dapat memberikan kesan positif kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang.

b. Dividen dengan rasio pembayaran berfluktuasi.

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi.

c. Dividen tetap yang rendah ditambah dividen ekstra

Pembayaran dividen ini merupakan modifikasi dari bentuk pembayaran dividen di atas. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya dividen mereka.Apabila perusahaan sangat berfluktuasi, kebijakan ini akan merupakan pilihan terbaik.

4. Hubungan Harga Saham dengan Dividen Per Share (DPS)

Signalling theory menyebutkan bahwa ada kecenderungan harga saham

kenaikan/penurunan harga saham, tetapi prospek perusahaan yang ditunjukkan dengan meningkat/menurunnya dividen yang dibayarkan, yang menyebabkan perubahan harga saham. Teori ini dikenal dengan teori signal atau isi informasi dari dividen (Information Content of Dividend). Menurut teori ini, dividen mempunyai kandungan informasi yaitu prospek perusahaan di masa mendatang.

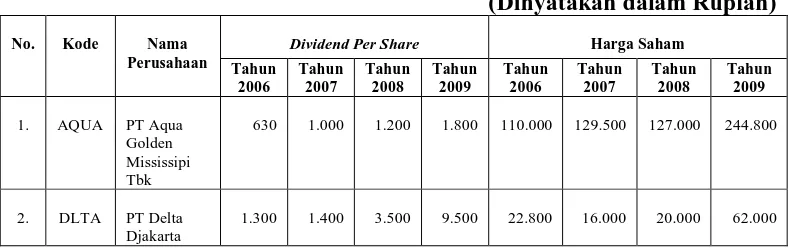

Menurut Sharpe (1999:150), “pengumuman kenaikan dividen merupakan sinyal bahwa manajemen telah menaikkan perkiraan pendapatan masa depan perusahaan. Oleh karena itu, pengumuman kenaikan dividen merupakan “good news” dan pada gilirannya akan menaikkan ekspektasi mereka mengenai pendapatan masa depan perusahaan”. Satu implikasi dari pengumuman dividen akan menyebabkan kenaikan harga saham perusahaan dan pengumuman penurunan dividen akan menyebabkan penurunan harga saham perusahaan. Hal ini dapat ditunjukkan dalam Tabel 2.2 yang menggambarkan hubungan Dividend Per Share dengan Harga Saham pada perusahaan Food & Beverage yang terdaftar di Bursa Efek Indonesia sebagai berikut.

Tabel 2.2

Hubungan Dividend Per Share dan Harga Saham

(Dinyatakan dalam Rupiah) No. Kode Nama

Perusahaan

Tbk

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.2 di atas menjelaskan bahwa harga saham perusahaan food &

beverages cenderung mengalami kenaikan dari tahun 2006-2009 sejalan

dengan kenaikan dividend per share. Sebagai bahan pengamatan dividend per

share PT Aqua Golden Mississipi Tbk pada tahun 2006 menunjukkan nilai Rp

D. Financial Leverage

1. Pengertian Financial Leverage

Financial leverage dapat diartikan sebagai kemampuan perusahaan

dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk memperbesar pengaruh perubahan Earning Before Interest and Taxes terhadap pendapatan per lembar saham biasa (Earning Per Share). Financial leverage timbul karena adanya kewajiban-kewajiban keuangan yang sifatnya tetap yang harus di bayar oleh perusahaan yaitu bunga atas hutang dan dividen untuk saham preferen. Penggunaan financial leverage dalam struktur modal perusahaan dengan harapan agar terjadi perubahan laba per lembar saham (Earning Per Share) yang lebih besar daripada perubahan laba sebelum bunga dan pajak (Earning Before Interest and Taxes).

Multiplier effect yang dihasilkan karena penggunaan dana dengan biaya

tetap ini disebut dengan tingkat leverage keuangan (Degree of Financial

Leverage). Degree of financial leverage mengukur perubahan Earning Per

Share karena perubahan Earning Before Interest and Taxes atau rasio antara

persentase perubahan Earning Per Share dibanding dengan persentase perubahan Earning Before Interest and Taxes (Sartono, 2001:265). Sehingga, tingkat leverage keuangan (Degree of Financial Leverage) dapat dirumuskan sebagai berikut:

EBIT Perubahan Persentase

EPS Perubahan Persentase

Menurut Sadalia (2010:130), “analisis financial leverage diasumsikan bahwa dividen untuk pemegang saham preferen selalu di bayar setiap akhir periode di mana asumsi ini diperlukan karena tujuan utama dari financial

leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya

tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan”. Perhitungan persentase perubahan

Earning Per Share dan Earning Before Interest and Taxes dapat ditunjukkan

dalam tabel-tabel di bawah ini.

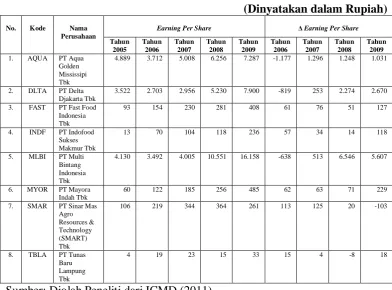

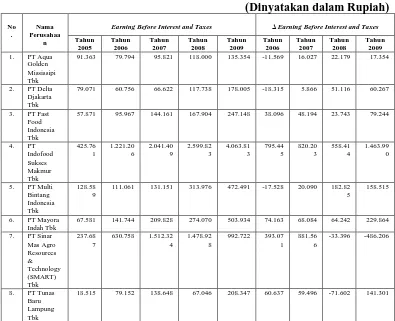

Tabel 2.3

Perubahan Earning Per Share

(Dinyatakan dalam Rupiah)

No. Kode Nama

Perusahaan

Earning Per Share Δ Earning Per Share

Tahun

Tabel 2.4

Perubahan Earning Before Interest and Taxes

(Dinyatakan dalam Rupiah) No

.

Nama Perusahaa

n

Earning Before Interest and Taxes Δ Earning Before Interest and Taxes

Tahun

111.061 131.151 313.976 472.491 -17.528 20.090 182.82 5

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.5

Persentase Perubahan Earning Per Share dan Earning Before Interest and Taxes Interest and Taxes

Tbk

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.6

Degree of Financial Leverage

No. Kode Nama

Perusahaan

Degree of Financial Leverage

(SMART) Tbk

8. TBLA PT Tunas Baru

Lampung Tbk

1,14 0,28 0,006 0,56

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.3 diatas menjelaskan perubahan Earning Per Share dari tahun 2006 sampai dengan tahun 2009. Tabel 2.4 menjelaskan perubahan Earning

Before Interest and Taxes dari tahun 2006 sampai dengan tahun 2009. Tabel

2.5 menjelaskan persentase perubahan Earning Per Share dan persentase perubahan Earning Before Interest and Taxes. Tabel 2.6 menjelaskan Degree

of Financial Leverage yang diperoleh dari perbandingan persentase perubahan

Earning Per Share dan persentase perubahan Earning Before Interest and

Taxes.

2. Hubungan Financial Leverage dengan Harga Saham

Financial leverage merupakan kemampuan perusahaan dalam

sehingga investor merespon negatif terhadap kenaikan Financial Leverage. Hal ini dapat ditunjukkan dalam Tabel 2.7 yang menggambarkan hubungan

Financial Leverage dengan Harga Saham pada perusahaan Food & Beverage

yang terdaftar di Bursa Efek Indonesia sebagai berikut. Tabel 2.7

Hubungan Financial Leverage dan Harga Saham

(Dinyatakan dalam Rupiah) No. Kode Nama

Perusahaan

Financial Leverage Harga Saham Tahun

Sumber: Diolah Peneliti dari ICMD (2011)

Tabel 2.7 di atas menjelaskan bahwa harga saham perusahaan food &

terbalik dengan penurunan financial leverage. Sebagai bahan pengamatan

financial leverage PT Aqua Golden Mississipi Tbk pada tahun 2006

menunjukkan nilai 1,90 dengan harga saham Rp 110.000 dan pada tahun 2007

financial leverage PT Aqua Golden Mississipi Tbk menunjukkan nilai 1,73

dengan harga saham Rp 129.500. Terjadi penurunan financial leverage dari tahun 2006 ke tahun 2007 sebesar 0,17 dan peningkatan harga saham sebesar Rp 19.500.

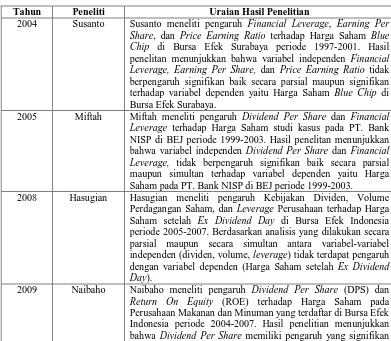

E. Tinjauan Penelitian Terdahulu

Tabel 2.8

Ringkasan Tinjauan Penelitian Terdahulu

Tahun Peneliti Uraian Hasil Penelitian

2004 Susanto Susanto meneliti pengaruh Financial Leverage, Earning Per

Share, dan Price Earning Ratio terhadap Harga Saham Blue Chip di Bursa Efek Surabaya periode 1997-2001. Hasil

penelitan menunjukkan bahwa variabel independen Financial

Leverage, Earning Per Share, dan Price Earning Ratio tidak

berpengaruh signifikan baik secara parsial maupun signifikan terhadap variabel dependen yaitu Harga Saham Blue Chip di Bursa Efek Surabaya.

2005 Miftah Miftah meneliti pengaruh Dividend Per Share dan Financial

Leverage terhadap Harga Saham studi kasus pada PT. Bank

NISP di BEJ periode 1999-2003. Hasil penelitan menunjukkan bahwa variabel independen Dividend Per Share dan Financial

Leverage, tidak berpengaruh signifikan baik secara parsial

maupun simultan terhadap variabel dependen yaitu Harga Saham pada PT. Bank NISP di BEJ periode 1999-2003.

2008 Hasugian Hasugian meneliti pengaruh Kebijakan Dividen, Volume

Perdagangan Saham, dan Leverage Perusahaan terhadap Harga Saham setelah Ex Dividend Day di Bursa Efek Indonesia periode 2005-2007. Berdasarkan analisis yang dilakukan secara parsial maupun secara simultan antara variabel-variabel independen (dividen, volume, leverage) tidak terdapat pengaruh dengan variabel dependen (Harga Saham setelah Ex Dividend

Day).

2009 Naibaho Naibaho meneliti pengaruh Dividend Per Share (DPS) dan

Return On Equity (ROE) terhadap Harga Saham pada

terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, sedangkan Return On Equity tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dividend Per Share dan Return On Equity secara simultan (bersama-sama) memiliki pengaruh yang signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2010 Subrata Subrata meneliti pengaruh Earning Per Share dan Dividend Per

Share terhadap Harga Saham pada Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2006-2008. Hasil penelitian menunjukkan bahwa secara parsial Earning Per Share (EPS) dan Dividend Per Share (DPS) masing-masing berpengaruh secara signifikan terhadap harga saham. Secara simultan, hasil penelitian ini menunjukkan bahwa Earning Per

Share (EPS) dan Dividend Per Share (DPS) berpengaruh

signifikan terhadap harga saham.

Sumber: Diolah Peneliti (2011)

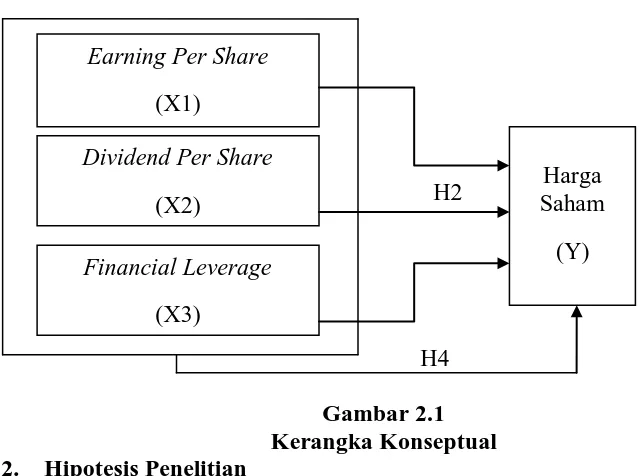

F. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Menurut Sekaran (2006: 127) mengemukakan bahwa “kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting”. Pada penelitian ini variabel independen adalah Earning Per Share,

Dividend Per share, dan Financial Leverage sedangkan variabel dependen

Taxes. Adapun kerangka konseptual dalam penelitian ini dapat digambarkan

sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual 2. Hipotesis Penelitian

Menurut Erlina (2007:41), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris.” Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Earning Per Share (EPS) berpengaruh secara parsial terhadap harga saham pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia.

Earning Per Share

(X1)

Dividend Per Share

(X2)

Financial Leverage

(X3)

H2 : Dividen Per share (DPS) berpengaruh secara parsial terhadap harga saham pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia.

H3 : Financial Leverage (FL) berpengaruh secara parsial terhadap harga saham pada perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia.

H4 : Earning Per Share (EPS), Dividen Per share (DPS) dan Financial

Leverage (FL) berpengaruh secara simultan terhadap harga saham pada

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal. Menurut Umar (2008:63), “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Peneliti menganalisis pengaruh earning per share, dividend per

share, dan financial leverage terhadap harga saham, dimana earning per share,

dividend per share, dan financial leverage merupakan variabel yang

mempengaruhi, sedangkan harga saham merupakan variabel yang dipengaruhi.

B. Populasi dan Sampel Penelitian

Menurut Erlina (2007:75), “populasi adalah sekelompok orang, kejadian, segala sesuatu yang mempunyai karekteristik tertentu”. Populasi dalam penelitian ini adalah seluruh perusahaan food & beverage yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Masih menurut Erlina (2007:75), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi.” Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel berdasarkan kriteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

2. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama periode 2006-2009,

3. Perusahaan tersebut menghasilkan laba (earning) selama periode 2006-2009,

4. Perusahaan tersebut membayarkan deviden per lembar saham selama periode 2006-2009, dan

5. Perusahaan tersebut tidak mengalami delisting selama periode 2006-2009.

Jumlah populasi dalam penelitian ini sebanyak 20 perusahaan dengan periode penelitian selama empat tahun dari periode 2006-2009. Berdasarkan kriteria yang dikemukakan di atas, peneliti mengambil 8 perusahaan food &

beverage sebagai sampel penelitian. Perusahaan-perusahaan tersebut disajikan

dalam Tabel 3.1 sebagai berikut.

Tabel 3.1

Daftar Populasi Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 1. ADES PT Akasha Wira International

Tbk

√ √ √ - √ -

2. AISA PT Tiga Pilar Sejahtera Food Tbk

√ √ √ - √ -

3. AQUA PT Aqua Golden Mississipi Tbk √ √ √ √ √ 1 4. CEKA PT Cahaya Kalbar Tbk √ √ √ - √ - 5. DAVO PT Davomas Abadi Tbk √ √ √ - √ - 6. DLTA PT Delta Djakarta Tbk √ √ √ √ √ 2 7. FAST PT Fast Food Indonesia Tbk √ √ √ √ √ 3 8. INDF PT Indofood Sukses Makmur

Tbk

√ √ √ √ √ 4