ANALISIS HUKUM TERHADAP PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT

TESIS

Oleh:

MARUDUT SITUMORANG 087005063/HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS HUKUM TERHADAP PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT

TESIS

Diajukan sebagai salah satu syarat

untuk memperoleh gelar Magister Humaniora

dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh:

MARUDUT SITUMORANG 087005063/HK

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS HUKUM TERHADAP PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT

Nama Mahasiswa : Marudut Situmorang Nomor Pokok : 087005063

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Budiman Ginting, SH, M. Hum)

(Prof. Dr. Bismar Nasution, SH, M.H (Dr. Pendastaren Tarigan, SH, MS) Anggota Anggota

Ketua Program Studi Dekan Fakultas Hukum

Prof. Dr. Bismar Nasution, SH, MH Prof. Dr. Runtung, SH, M. Hum Nip: 19560329 198601 1 001 Nip: 19561110 198503 1 022

Telah Diuji pada

Tanggal 02 September 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, SH, M. Hum

Anggota : 1. Prof. Dr. Bismar Nasution, SH, M.H

2. Dr. Pendastaren Tarigan, SH, M. S

3. Prof. Dr. Sunarmi, SH, M. Hum

ABSTRAK

Penentuan Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan berguna sebagai dasar pengenaan pajak bumi dan bangunan. Tanpa mengetahui NJOP suatu objek pajak maka tidak akan dapat ditentukan berapa pajak terutang seorang wajib pajak. Di Kabupaten Pakpak Bharat masalah penentuan NJOP ini belum dilaksanakan secara baik. Ini berakibat pada tidak sesuainya penetapan NJOP dengan harga pasar yang sebenarnya, sehingga belum memberikan rasa keadilan bagi masyarakat. Belum adanya keterlibatan masyarakat dalam penentuan NJOP PBB ini berakibat pada kurangnya rasa tanggungjawab wajib pajak terhadap kewajibannya untuk membayar PBB yang mengakibatkan kurangnya pendapatan Negara terhadap pajak. Disisi lain penentuan NJOP dilakukan secara sentralistis oleh pusat. Kebijakan yang dilakukan secara terpusat berakibat pada kurangnya pemahaman wajib pajak terhadap hak-hak hukumnya jika terjadi kesalahan dan keberatan suatu penetapan pajak. Berdasarkan latar belakang diatas maka permasalahan yang akan diteliti adalah bagaimana realisasi penentuan NJOP PBB di Kabupaten Pakpak Bharat, Selanjutnya bagaimana mekanisme yang dilakukan dalam penentuan NJOP PBB dan upaya hukum apa yang dilakukan masyarakat ketika tidak menerima penetapan yang dilakukan pemerintah.

Metode yang digunakan dalam penelitian ini adalah metode yuridis normatif yang dikombinasikan dengan metode hukum empiris. Masing-masing digunakan sesuai dengan kebutuhannya. Penelitian hukum normatif menurut Ronald Dworkin disebut juga penelitian doktrinal.(doctrinal research), yaitu suatu penelitian yang menganalisis baik hukum sebagai law as it written in the book, maupun hukum sebagai law as it by the judge through judicial process. Tipe hukum empiris dilakukan dengan cara wawancara mendalam (deep interview) dengan narasumber yang berkompeten dalam masalah yang diteliti untuk mendapatkan data primer dan melakukan observasi, data yang terkumpul dianalisis secara kualitatif.

Hasil penelitian menunjukkan bahwa realisasi penentuan NJOP tersebut belum melaksanakan prinsip transparansi sehingga belum memberikan rasa keadilan bagi masyarakat. Penetapan NJOP sebagai dasar pengenaan PBB sangat jauh dari harga pasar yang berlaku dimasyarakat. Ini diakibatkan oleh kurangnya rasa tanggungjawab masyarakat terhadap kewajibannya membayar pajak karena dilain pihak masyarakat tidak dilibatkan dalam proses penentuan itu. Selain itu mekanisme penentuan yang sentralistik menyebabkan kurangnya pemahaman masyarakat terhadap hak-haknya terhadap pajak.

Dari hasil penelitian diatas dapat diberikan saran antara lain agar dilibatkannya masyarakat dalam proses penentuan NJOP ini, sehingga ditemukan harga yang sesuai dengan masyarakat. Pelibatan masyarakat membutuhkan peran pemerintah daerah, untuk itu dibutuhkan suatu regulasi ditingkat daerah agar pemungutan PBB di daerah dapat maksimal. Selain itu diperlukan sosialisasi peraturan perpajakan kepada masyarakat untuk meningkatkan kesadaran hukum masyarakat sebagai wajib pajak.

ABSTRACT

Determination of Sale worth for Taxable Properties is useful as basic of tax imposition for properties. Without knowing the NJOP of a taxable object it is imposible to determine the payable tax of taxpayer. Determination of NJOP in district of Pakpak Bharat was not conducted appropriately. This will result in discrepancy between the determination of NJOP to actual market price. Thus unjustice among peoples. The lack of people participation in determination of property tax has disminished the responsibility of taxpayer for their duties, and the declined income of the state. In another hand, determination of NJOP is made by central. The centralixed policy affected negatifely the understanding of taxpayer on legal rights if there is some fault or protest on tax determination. Based on the background above, the topic of discussion is what is the realization of NJOP determination on properties in district of Pakpak Bharat, and what is the mechanism of NJOP determination on properties and legal measures people take if they did not receive the determination as set by government.

This research used juridical and normative methods. Combined with empirical law method. Each of them was used fuctionally. The normative law research according to Ronald Dworkin was also called doctrinal research, i. e., a research to analyze either law as it written in the book, or law as it by the judge through judicial process. Type of empirical law was accomplished by deep interview with competent respondents regarding the problem under research to get primary data, and trough observation. And the data collected was analyzed qualitatively.

The result of research indicated that realization of NJOP determination did not apply transparence principle thus people justice could not be achieved. Determination of NJOP as Basis of property tax imposition was so far form market price. In fact, development of property price was not followed by increase in property tax income to result in small income of regional property tax. Another problems was the less responsibility of peoples for duty of paying for tax because they were not invoved in the process of determination. Moreover, the centralized mechanism of determination resulted in the lack of people understanding on their rights of tax.

It is then suggested to involve people in determination of this NJOP to achieve the relevant price among people. People participation requires the role of the regional government trough regional regulations to have maximum collection of property tax. And there should be also socialization of tax regulations on people to increase their legal awareness of taxpayers.

Keywords: Law Analysis, Sale Worth Determination of tax Object, Property Tax.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan kasih-Nya tesis ini dapat diselesaikan dengan baik.

Tesis ini ditulis dalam rangka memenuhi syarat untuk mencapai gelar Magister dalam bidang Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara, Medan. Adapun judul tesis ini adalah: “Analisis Hukum Terhadap

Penentuan Nilai Jual Objek Pajak Bumi Dan Bangunan Di Kabupaten Pakpak

Bharat”. Dalam menyelesaikan tesis ini, penulis banyak memperoleh bantuan baik

berupa pengajaran, bimbingan, arahan dan motivasi dari berbagai pihak. Oleh karena itu Penulis menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada pihak-pihak yang telah mendukung dan memberi bantuan hingga penyusunan dan penyelesaian tesis ini. Semoga Tuhan YME dapat membalasnya, Amin.

Ucapan terima kasih penulis sampaikan kepada:

1. Rektor Universitas Sumatera Utara Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), atas kesempatan menjadi mahasiswa di Sekolah Pascasarjana Universitas Sumatera Utara:

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Ibu Prof. Dr. Ir. T. Chairun Nisa B, M. Sc, atas kesempatan menjadi mahasiswa Program Magister Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara;

kesempatan menjadi mahasiswa Program Magister Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara;

4. Bapak Prof. Dr. Budiman Ginting, S.H, M.Hum., selaku pembimbing I yang telah banyak memberikan bimbingan dan saran;

5. Bapak Prof. Dr. Bismar Nasution, S.H, M.H., selaku pembimbing II yang telah banyak memberikan bimbingan dan saran;

6. Bapak Dr. Pendasteran Tarigan, S.H, MS, selaku pembimbing III yang telah banyak memberikan bimbingan dan saran;

7. Ibu Prof. Dr. Sunarmi, S.H, M.Hum., selaku Dosen Penguji saya yang telah memberikan masukan dan saran;

8. Bapak Dr. Faisal Akbar, S.H, M.Hum., selaku Dosen Penguji saya yang telah memberikan masukan dan saran;

9. Para Guru Besar dan Staf Pengajar di Magister Ilmu Hukum Universitas Sumatera Utara;

10.Bapak Bupati Pakpak Bharat, yang telah memberikan kesempatan, masukan dan dorongan bagi Penulis untuk dapat melanjutkan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara;

11.Kepala Badan PMD, Pemdes, PP dan KB Kabupaten Pakpak Bharat, yang memberikan semangat dan dorongan;

13.Kepala Seksi Ekstensifikasi di Kantor Pelayanan Pajak Pratama Kabanjahe, Bapak Syafruddin Lubis, S.I.P, M.M, yang telah banyak memberikan masukan dan informasi sehubungan dengan tesis ini;

14.Kedua orang tua Tercinta saya Bapak St, T. Situmorang dan P. Br. Boangmanalu, dan keluarga yang telah memberi semangat dan menanamkan budi pekerti dan iman kepada Tuhan YME;

15.Kedua Mertua saya Bapak B. Boangmanalu dan L. Br. Cibro, dan keluarga yang telah memberikan dorongan kepada penulis;

16.Kepada Isteri Tercinta, Ratna Derma Br. Boangmanalu, A. Kep, dan kedua anakku Kevin Ardana Situmorang dan Endike Maruarar Situmorang atas kesabaran dan pengertiannya serta Doa dan semangat kepada Penulis hingga penyelesaian tesis ini;

17.Kepada rekan-rekan di Sekolah Pascasarjana, dan rekan-rekan sekantor yang tidak dapat disebut satu-persatu;

Semoga Tuhan Yang Maha Esa membalas baik budi, amal dan jasa dengan pahala yang berlipat ganda kepada pihak-pihak tersebut diatas.

Akhirnya penulis berharap semoga tesis ini dapat memberi manfaat bagi pengembangan ilmu pengetahuan khususnya bagi ilmu hukum dan menyampaikan permintaan maaf jika seandainya ada kekurangan dalam penulisan tesis ini.

Medan, September 2010 Penulis

RIWAYAT HIDUP

Nama : Marudut Situmorang

Tempat/Tanggal Lahir : Salak, 01 September 1980 Jenis Kelamin : Laki-laki

Agama : Kristen Protestan

Pekerjaan : Pegawai Negeri Sipil

Instansi : Badan Pemberdayaan Masyarakat, Pemerintahan Desa, Pembedayaan Perempuan dan Keluarga Berencana Kabupaten Pakpak Bharat

Pendidikan : SD Negeri 030413 Salak, tamat tahun 1993; SMP Negeri 1 Salak, tamat tahun 1996; SMA Negeri 1 Salak, tamat tahun 1999;

Strata Satu (S1) Fakultas Hukum Universitas Katolik Santo Thomas Sumatera Utara, Medan, tamat tahun 2004;

DAFTAR ISI

ABSTRAK ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Keaslian Penelitian ... 7

F. Kerangka Teori dan Konsepsi ... 8

1. Kerangka Teori... 8

2. Kerangka Konsepsi ... 14

G. Metode Penelitian ... 25

1. Sifat Penelitian ... 26

2. Jenis Penelitian ... 26

3. Bahan Penelitian ... 27

4. Tehnik Pengumpulan Data ... 28

5. Analisis Data ... 30

BAB II. REALISASI PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT ... 31

B. Realisasi Penentuan Nilai Jual Objek Pajak Bumi dan Bangunan di

Kabupaten Pakpak Bharat ... 33

C. Pihak-pihak yang dilibatkan dalam penetapan NJOP PBB di Kabupaten Pakpak Bharat ... 46

D. Patokan Dasar dan partisipasi Masyarakat Dalam Penetapan NJOP PBB di Kabupaten Pakpak Bharat ... 50

BAB III. MEKANISME PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT ... 56

A. Pendaftaran Objek dan Subjek Pajak PBB ... 56

B. Pendataan Objek dan Subjek Pajak PBB ... 63

C. Surat Pemberitahuan Objek Pajak (SPOP) ... 72

D. NJOP Sebagai Dasar Pengenaan Pajak ... 82

E. Cara Penilaian Untuk Menetapkan NJOP ... 89

BAB IV. UPAYA HUKUM YANG DILAKUKAN MASYARAKAT JIKA TIDAK MENERIMA PENETAPAN YANG DILAKUKAN PEMERINTAH ... 106

A. Keberatan ... 106

B. Banding ... 120

C. Pengurangan ... 130

D. Pelaksanaan Upaya Hukum Oleh Masyarakat Di Pakpak Bharat ... 145

BAB V. KESIMPULAN DAN SARAN ... 147

A. Kesimpulan ... 147

B. Saran ... 149

ABSTRAK

Penentuan Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan berguna sebagai dasar pengenaan pajak bumi dan bangunan. Tanpa mengetahui NJOP suatu objek pajak maka tidak akan dapat ditentukan berapa pajak terutang seorang wajib pajak. Di Kabupaten Pakpak Bharat masalah penentuan NJOP ini belum dilaksanakan secara baik. Ini berakibat pada tidak sesuainya penetapan NJOP dengan harga pasar yang sebenarnya, sehingga belum memberikan rasa keadilan bagi masyarakat. Belum adanya keterlibatan masyarakat dalam penentuan NJOP PBB ini berakibat pada kurangnya rasa tanggungjawab wajib pajak terhadap kewajibannya untuk membayar PBB yang mengakibatkan kurangnya pendapatan Negara terhadap pajak. Disisi lain penentuan NJOP dilakukan secara sentralistis oleh pusat. Kebijakan yang dilakukan secara terpusat berakibat pada kurangnya pemahaman wajib pajak terhadap hak-hak hukumnya jika terjadi kesalahan dan keberatan suatu penetapan pajak. Berdasarkan latar belakang diatas maka permasalahan yang akan diteliti adalah bagaimana realisasi penentuan NJOP PBB di Kabupaten Pakpak Bharat, Selanjutnya bagaimana mekanisme yang dilakukan dalam penentuan NJOP PBB dan upaya hukum apa yang dilakukan masyarakat ketika tidak menerima penetapan yang dilakukan pemerintah.

Metode yang digunakan dalam penelitian ini adalah metode yuridis normatif yang dikombinasikan dengan metode hukum empiris. Masing-masing digunakan sesuai dengan kebutuhannya. Penelitian hukum normatif menurut Ronald Dworkin disebut juga penelitian doktrinal.(doctrinal research), yaitu suatu penelitian yang menganalisis baik hukum sebagai law as it written in the book, maupun hukum sebagai law as it by the judge through judicial process. Tipe hukum empiris dilakukan dengan cara wawancara mendalam (deep interview) dengan narasumber yang berkompeten dalam masalah yang diteliti untuk mendapatkan data primer dan melakukan observasi, data yang terkumpul dianalisis secara kualitatif.

Hasil penelitian menunjukkan bahwa realisasi penentuan NJOP tersebut belum melaksanakan prinsip transparansi sehingga belum memberikan rasa keadilan bagi masyarakat. Penetapan NJOP sebagai dasar pengenaan PBB sangat jauh dari harga pasar yang berlaku dimasyarakat. Ini diakibatkan oleh kurangnya rasa tanggungjawab masyarakat terhadap kewajibannya membayar pajak karena dilain pihak masyarakat tidak dilibatkan dalam proses penentuan itu. Selain itu mekanisme penentuan yang sentralistik menyebabkan kurangnya pemahaman masyarakat terhadap hak-haknya terhadap pajak.

Dari hasil penelitian diatas dapat diberikan saran antara lain agar dilibatkannya masyarakat dalam proses penentuan NJOP ini, sehingga ditemukan harga yang sesuai dengan masyarakat. Pelibatan masyarakat membutuhkan peran pemerintah daerah, untuk itu dibutuhkan suatu regulasi ditingkat daerah agar pemungutan PBB di daerah dapat maksimal. Selain itu diperlukan sosialisasi peraturan perpajakan kepada masyarakat untuk meningkatkan kesadaran hukum masyarakat sebagai wajib pajak.

ABSTRACT

Determination of Sale worth for Taxable Properties is useful as basic of tax imposition for properties. Without knowing the NJOP of a taxable object it is imposible to determine the payable tax of taxpayer. Determination of NJOP in district of Pakpak Bharat was not conducted appropriately. This will result in discrepancy between the determination of NJOP to actual market price. Thus unjustice among peoples. The lack of people participation in determination of property tax has disminished the responsibility of taxpayer for their duties, and the declined income of the state. In another hand, determination of NJOP is made by central. The centralixed policy affected negatifely the understanding of taxpayer on legal rights if there is some fault or protest on tax determination. Based on the background above, the topic of discussion is what is the realization of NJOP determination on properties in district of Pakpak Bharat, and what is the mechanism of NJOP determination on properties and legal measures people take if they did not receive the determination as set by government.

This research used juridical and normative methods. Combined with empirical law method. Each of them was used fuctionally. The normative law research according to Ronald Dworkin was also called doctrinal research, i. e., a research to analyze either law as it written in the book, or law as it by the judge through judicial process. Type of empirical law was accomplished by deep interview with competent respondents regarding the problem under research to get primary data, and trough observation. And the data collected was analyzed qualitatively.

The result of research indicated that realization of NJOP determination did not apply transparence principle thus people justice could not be achieved. Determination of NJOP as Basis of property tax imposition was so far form market price. In fact, development of property price was not followed by increase in property tax income to result in small income of regional property tax. Another problems was the less responsibility of peoples for duty of paying for tax because they were not invoved in the process of determination. Moreover, the centralized mechanism of determination resulted in the lack of people understanding on their rights of tax.

It is then suggested to involve people in determination of this NJOP to achieve the relevant price among people. People participation requires the role of the regional government trough regional regulations to have maximum collection of property tax. And there should be also socialization of tax regulations on people to increase their legal awareness of taxpayers.

Keywords: Law Analysis, Sale Worth Determination of tax Object, Property Tax.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-Undang Dasar 1945 yang menjunjung tinggi hak dan kewajiban setiap orang, oleh karena itu menempatkan perpajakan sebagai salah satu perwujudan kewajiban kenegaraan dalam kegotongroyongan nasional sebagai peran serta masyarakat dalam membiayai pembangunan.

Penghasilan Negara berasal dari rakyatnya melalui pungutan pajak, dan/atau dari hasil kekayaan alam yang berasal dari Negara itu (natural resources). Dua sumber itu merupakan sumber yang terpenting yang memberikan penghasilan kepada Negara.

Jadi penghasilan itu untuk membiayai kepentingan umum yang akhirnya juga mencakup kepentingan pribadi individu seperti kesehatan rakyat, pendidikan, kesejahteraan dan sebagainya. Jadi dimana ada kepentingan masyarakat, disitu timbul pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum.

Jadi nyata di sini bahwa kepentingan masyarakat dibiayai dengan pajak. Pajak mempunyai tujuan untuk memasukkan uang sebanyak-banyaknya dalam kas Negara, dengan maksud untuk membiayai pengeluaran Negara, dikatakan bahwa pajak dalam hal demikian mempunyai fungsi budgeter.1

Dalam Anggaran Pendapatan dan Belanja Daerah pajak juga nampak dalam fungsinya yang budgeter. Pajak daerah dan pajak pemerintah pusat yang diserahkan kepada daerah, disamping subsidi merupakan sumber pendapatan daerah yang penting.

Tetapi pajak-pajak disamping fungsinya yang budgeter, masih mempunyai fungsi mengatur (regulerend). Pajak di sini bukan semata-mata untuk memasukkan uang sebanyak-banyaknya dalam kas Negara, melainkan juga dapat digunakan sebagai alat untuk mencapai tujuan tertentu.

Salah satu sumber pendapatan dari pajak yang dipungut di daerah adalah pajak bumi dan bangunan. Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak pusat yang sebagian besar hasil penerimaannya diberikan kepada daerah. Pentingnya Pajak Bumi dan Bangunan (PBB) bagi Negara dan daerah pada khususnya, dapat dilihat dari pembagian Pajak Bumi dan Bangunan untuk Pemerintah Pusat yang mendapatkan pembagian 10% dan Pemerintah Daerah mendapatkan 90%.

Pajak bumi dan bangunan ini dikenakan atas nilai harta tak gerak dan nilai ini didasarkan pada nilai jual tanah. Dan nilai jual ini (market value) tercermin pada

1

Rochmat Soemitro, Pengantar Singkat Hukum Pajak (Bandung: PT. Eresco, 1992),

harga jual yang pernah terjadi. Harga jual tanah dan bangunan sangat dipengaruhi oleh letak tanah, luas bangunan, kualitas dan penggunaan tanah. Tanah yang digunakan untuk pemukiman harganya lain dari pada tanah yang digunakan untuk perindustrian, pertokoan, perkantoran, pertanian, persawahan, perkebunan dan lain sebagainya. Dasar pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). Besar kecilnya ketetapan PBB ditentukan oleh NJOP.

Dalam Pasal 6 ayat (1) Undang-Undang PBB menentukan bahwa yang menjadi dasar pengenaan pajak adalah nilai jual objek pajak (NJOP). Yang dimaksud dengan NJOP adalah harga rata-rata yang diperoleh dari transaksi jual-beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual-beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, nilai perolehan baru, atau nilai jual objek pajak pengganti.2

NJOP merupakan satu unsur yang mutlak diketahi agar besarnya PBB atas suatu objek pajak dapat ditentukan. Tanpa mengetahui NJOP atas objek dimaksud maka tidak akan mungkin dihitung besarnya PBB terutang yang harus dibayar oleh wajib pajak . Nilai Jual Objek Pajak (NJOP) ini ditentukan melalui proses penilaian oleh para fungsional penilai Pajak Bumi dan Bangunan (official Assesment).

Kedudukan Nilai Jual Obyek Pajak (NJOP) sangat penting sebagai acuan dalam berbagai jenis kegiatan khususnya yang berkaitan dengan akurasi data obyek pajak dan nilai jual obyek pajak. Ketidakjelasan penentuan nilai jual obyek pajak

2

bumi dan bangunan akan berdampak pada ketidakjelasan nilai jual objek pajak daerah setempat.

Adanya indikasi ketidak jelasan dalam proses penentuan NJOP, dapat dilihat dari adanya dua pihak yaitu penjual dan pembeli yang tidak dilibatkan dalam penentuan nilai jual pajak bumi dan bangunan. Kebanyakan dalam praktek hanya notaris/PPAT dan kepala desa atau lurah saja yang dilibatkan tetapi pemilik bersangkutan tidak dilibatkan. Jika kita cermati keinginan dari adanya NJOP tersebut, seharusnya untuk mendapatkan nilai jual obyek pajak yang wajar pemilik obyek pajak harus dilibatkan dalam proses penentuan dimaksud.

Dalam era demokratisasi berbagai hal termasuk di dalamnya demokratisasi dalam penentuan NJOP PBB perlu melibatkan unsur masyarakat, lebih-lebih unsur pemilik obyek pajak bumi dan bangunan. Untuk mendapatkan harga yang wajar dalam penentuan NJOP PBB seharusnya pemilik obyek pajak bumi dan bangunan dilibatkan didalamnya. Agar dalam proses penentuan nilai jual pajak bumi dan bangunan dapat dijadikan pegangan/patokan bagi para pihak yang terlibat langsung dalam penentuan NJOP PBB, maka hal tersebut perlu juga diatur dalam suatu perangkat peraturan seperti diatur dalam peraturan daerah, dengan pertimbangan bahwa dalam sistim otonomi daerah pemerintah kabupaten/kota berwenang membuat produk hukum untuk mengatur sesuatu hal dalam bentuk peraturan daerah sesuai dengan aspirasi dan kebutuhan daerahnya untuk percepatan pembangunan.

yang terjadi masyarakat hanya menerima SPPT setiap awal tahun pajak sebagai suatu kewajiban yang harus dibayar setiap tahunnya tanpa mengetahui bagaimana sebenarnya prosesnya. Proses dimaksud adalah bagaimana proses penentuan nilai jual objek tanah sehingga menjadi suatu kewajiban yang harus dibayar serta berapa nilai yang seharusnya. Tentu untuk memberikan rasa keadilan yang sama bagi seluruh masyarakat, proses ini memerlukan suatu penjelasan dan pengaturan yang konkrit untuk lebih memberikan rasa tanggung jawab masyarakat terhadap kewajibannya terhadap pajak yang ditentukan negara dan terlebih memberikan rasa keadilan bagi masyarakat.

boleh dibiarkan karena tidak sesuai dengan prinsip-prinsip yang di inginkan oleh ketentuan Undang-Undang Nomor 12 Tahun 1985 tentang PBB.

Melihat permasalahan yang dikemukakan diatas maka diperlukan suatu analisis hukum sebagai kontribusi pemikiran dalam memberikan masukan bagi penuntasan permasalahan penentuan nilai jual objek pajak ini.

B. Permasalahan

Adapun permasalahan dalam penelitian ini adalah:

1. Bagaimanakah realisasi penentuan nilai jual obyek pajak bumi dan bangunan di Kabupaten Pakpak Bharat?

2. Bagaimana mekanisme penetapan NJOP PBB di Kabupaten Pakpak Bharat? 3. Apa upaya hukum jika masyarakat selaku wajib pajak tidak menerima

penetapan NJOP yang ditetapkan pemerintah?

C. Tujuan Penelitian

Selaras dengan permasalahan-permasalahan yang telah dirumuskan di atas, penelitian ini bertujuan sebagai berikut :

a. Untuk mengetahui realisasi penentuan nilai jual obyek pajak bumi dan bangunan di Kabupaten Pakpak Bharat.

b. Untuk mengetahui mekanisme penetapan NJOP PBB di Kabupaten Pakpak Bharat.

c. Untuk mengetahui upaya hukum apa yang dilakukan jika masyarakat selaku wajib pajak tidak menerima penetapan NJOP yang ditetapkan pemerintah.

D. Manfaat Penelitian

Penelitian tesis ini diharapkan dapat bermanfaat sebagai sumbangan pemikiran secara teoritikal dalam kaitannya dengan “Analisis Hukum Terhadap Penentuan Nilai Jual Objek Pajak Bumi Dan Bangunan Di

Kabupaten Pakpak Bharat”. Manfaat teoritikal yakni diharapkan dapat

memberikan kontribusi terhadap pengembangan ilmu pengetahuan, khususnya ilmu pengetahuan hukum.

2. Manfaat Praktis

Manfaat praktikal yakni diharapkan dapat memecahkan problem-problem hukum yang berkaitan dengan pemerintahan daerah, pembuatan peraturan-peraturan daerah yang demokratis. Disamping itu diharapkan dapat sebagai sumbangan pemikiran bagi daerah dalam pelaksanaan otonomi daerah, khususnya dalam penentuan nilai jual obyek pajak bumi dan bangunan.

E. Keaslian Penelitian

Berdasarkan pengamatan serta penelusuran kepustakaan yang dilakukan diperpustakaan Universitas Sumatera Utara, penelitian ini yang mengangkat judul “Analisis Hukum Terhadap Penentuan Nilai Jual Objek Pajak Bumi Dan Bangunan

Di Kabupaten Pakpak Bharat”” belum pernah dilakukan, baik dalam judul maupun

permasalahan yang sama. Dengan demikian, penelitian ini dapat dikategorikan sebagai penelitian yang baru dan keasliannya dapat dipertanggungjawabkan, karena dilakukan dengan nuansa keilmuan, kejujuran, rasional, objektif, terbuka dan dapat dipertanggungjawabkan secara keilmuan akademis.

1) Kerangka Teori

Menentukan suatu teori dalam suatu penelitian sangat penting, sedemikian pentingnya sehingga menurut David Madsen sebagaimana dikutip oleh Lintong O. Siahaan mengatakan “The basic purposes of scientific research is theory he adds that a good theory properly seen present a systematic view of phenomene by

specifying realitions among cariables, with the purpose of exploring and

prediction the phenomena”3

Kerangka teori untuk menganalisis tentang Analisis Hukum Terhadap Penentuan Nilai Jual Objek Pajak Bumi Dan Bangunan Di Kabupaten Pakpak Bharat adalah dengan menggunakan teori Demokrasi Deliberatif dari Jurgen Habermas, Teori Keadilan dari Adam Smith (“The Four Cannons Maxims Taxation “ ) dan Teori Kedaulatan Hukum dari Krabbe.

Teori demokrasi deliberatif menyatakan penyusunan suatu hukum /peraturan yang demokratis menjamin semua kepentingan masyarakat, bila dalam proses penyusunannya memberi akses dan membuka komunikasi dengan semua masyarakat4. Teori ini digunakan untuk menganalisis permasalahan yang berkaitan dengan materi perundang-undangan perpajakan khususnya yang berkaitan dengan penyelesaian sengketa pajak dalam hal ini pajak bumi dan bangunana. Pajak meskipun dijadikan sebagai sumber penerimaan utama negara tetapi dalam pemungutannya tidak boleh sewenang-wenang dan mengorbankan

3

Lintong O. Siahaan, Prospek PTUN sebagai penyelesaian sengketa Administrasi Indonesia, Cetakan Pertama (Jakarta: Perum Percetakan Negara RI. 2005) Hlm.5.

4

kepentingan yang lain. Pengenaan sanksi administrasi yang tinggi dalam keberatan dan banding pada dasarnya dimaksudkan agar lembaga keberatan dan banding tidak dijadikan alasan penundaan pembayaran pajak tetapi disisi lain bagi wajib pajak sanksi tersebut, dianggap sebagai suatu ancaman dan hambatan dalam proses pencarian keadilan. Teori ini dapat dijadikan sebagai pertimbangan untuk membuat suatu ketentuan yang mengatur penyelesaian sengketa pajak yang tetap menyeimbangkan kepentingan wajib pajak dengan kepentingan fiskus. Memberi kesempatan kepada masyarakat untuk ikut berpartisipasi dalam penyusunan peraturan merupakan salah satu ciri dari teori ini sehingga tercipta suatu peraturan yang sesuai dengan aspirasi rakyat.

Suatu hukum atau peraturan perundang-undangan yang baik adalah adil, Berkaitan dengan hal ini peraturan yang mendasari pemungutan pajak hendaknya harus sesuai dengan syarat-syarat keadilan. Keadilan dalam kebijakan perpajakan dapat dilihat dari: pertama, keadilan dalam hubungan antara pemerintah dan wajib pajak, kedua, keadilan dari alokasi beban pajak pada berbagai golongan masyarakat. Adam Smith dalam bukunya “ Wealth Of Nations “, mengemukakan empat kaedah dalam pemungutan pajak yang lazim disebut “The Four Cannons Maxims Taxation “, lebih lanjut disebutkan, supaya peraturan pajak adil harus

dapat diulur-ulur atau ditawar-tawar. Dalam istilah hukum pajak dikenal dengan istilah “Clear and Distinc” (secara mutlak jelas dan nyata-nyata). Asas tepat waktu ( convenient of payment ) yakni agar dalam pemungutan pajak pemerintah hendaknya memperhatikan saat-saat yang paling baik bagi si pembayar pajak dan asas economic of collection syarat yang mengharuskan biaya pemungutan pajak harus relatif kecil dibandingkan dengan pajak yang masuk. Berdasarkan keempat asas tersebut asas kesamaan (equality) dan keadilan (equity) yang sangat relevan dengan penelitian ini.

Suatu kebijakan perpajakan dikatakan adil apabila terdapat keseimbangan hak dan kewajiban antara wajib pajak dengan fiskus. Asas-asas pemungutan pajak di atas menjadi pedoman bagi pembuat undang perpajakan agar undang-undang tersebut dapat mencerminkan rasa keadilan. Asas-asas tersebut dijadikan sebagai ukuran untuk menguji apakah suatu undang-undang perpajakan telah mencerminkan rasa keadilan atau tidak, sedangkan kriterianya terletak pada sejauh mana asas-asas atau syarat-syarat pemungutan pajak tersebut diintrodusir dalam undang-undang yang bersangkutan 5.

Mansury menyederhanakan asas pemungutan pajak di atas menjadi 3 (tiga) asas. Menurutnya, tiga asas yang dipegang teguh oleh sistem perpajakan yang seimbang harus memperhatikan semua kepentingan. The Revenue Adequancy Principle adalah kepentingan pemerintah, The Equity Principle adalah

kepentingan masyarakat dan The Certainity Principle adalah untuk kepentingan

5

pemerintah dan masyarakat.6 Dalam pemungutan pajak, dengan tidak mengesampingkan The Revenue adequancy principle, the certainity principle, neutrality principle dan the ease of administration menjadi hal yang utama untuk

mendesain system perpajakan yang optimal. Prinsip kecukupan penerimaan (revenue adequancy principle) dimadsudkan bahwa setiap penerimaan pajak

dapat membiayai pengeluaran Negara. Pengeluaran yang dimaksud tentunya dalam jumlah yang memadai, baik pembiayaan rutin maupun pembiayaan pembangunan. Meskipun asas ini menyatakan demikian, tetapi hendaknya dalam implementasinya tetap harus diperhatikan bahwa jangan sampai jumlah pajak yang dipungut terlalu tinggi sehingga menghambat pertumbuhan ekonomi.

Prinsip kepastian hukum (certainity principle) merupakan salah satu prinsip pemungutan pajak yang dikemukakan oleh Smith sebagaimana disebut oleh Mansury dalam bukunya “Pajak Penghasilan Lanjutan" pajak itu tidak ditentukan secara sewenang-wenang, sebaliknya pajak itu harus dari semula jelas bagi semua pembayar pajak, dan bagaimana cara pembayaran pajaknya tersebut. Brotodiharjo mengemukakan pentingnya kepastian hukum menyangkut subjek pajak, objek pajak, dan besarnya pajak serta ketentuan mengenai pembayarannya.7 Menurut Smith, Kepastian adalah lebih penting dari keadilan. Jadi suatu sistem yang telah dirancang menurut asas keadilan, apabila tanpa kepastian terhadap kemungkinan untuk tidak adil. Selanjutnya Mansury

6

R. Mansury, Pajak Penghasilan Lanjutan, Jakarta, Ind Hill-Co, 1996, Hal.16.

7

berpendapat bahwa kepastian hukum menjamin tercapainya keadilan dalam pemunguta pajak yang ingin dicapai melalui tax treatment tertentu. Tanpa kepastian hukum, keadilan yang telah dicanangkan ke dalam system perpajakan yang bersangkutan sulit untuk dapat dicapai. Kepastian hukum akan terwujud apabila dalam kalimat dalam undang-undang tersusun sedemikian jelasnya sehingga tidak menimbulkan penafsiran yang berbeda-beda.8 Namun apabila ada pertentangan kepentingan antara kepastian hukum pajak dengan prinsip keadilan, maka dalam hal ini yang harus didahulukan adalah kepastian hukum guna menjamin pelaksanaan pajak kepada setiap pembayar pajak. Kepastian hukum dalam pemungutan pajak mencakup kepastian hukum pajak materil yang meliputi kepastian subjek pajak, kepastian objek pajak dan kepastian tarif pajak dan kepastian hukum pajak formal yang meliputi dalam hal prosedur untuk mewujudkan hukum pajak materil.

Selain kepastian hukum, pemungutan pajak juga didasarkan pada prinsip kemudahan administarasi (ease administration principle). Prinsip kemudahan administrasi seperti diutarakan oleh Neumark adalah bahwa suatu system perpajakan yang baik haruslah mudah dalam administrasinya dan mudah pula untuk mematuhinya. Selanjutnya prinsip ini terperinci dalam 4 (empat) persyaratan yaitu: the requirement of clarity, the requirement of Continuity, the requirement of economy and the requirement of convenience.

8

Menurut Smith, prinsip netralitas dalam pemungutan pajak adalah bahwa pajak itu seyogianya adalah netral yaitu tidak mempengaruhi pilihan masyarakat untuk melakukan konsumsi dan tidak mempengaruhi pilihan produsen untuk menghasilkan barang dan jasa, serta hubungan erat dengan efesiensi perekonomian.9 Sedangkan Sulivan mengemukakan defenisi “neutral tax sebagai berikut: ”A neutral tax may be defined as one which has no effect on the allocation of aneconomy’s resources.”10 Khusus dalam VAT, prinsip netralitas

menjadi hal yang mutlak dalam pemungutannya karena merupakan prinsip yang utama, seperti dikatakan oleh Hemming, Richard and Kay sebagai berikut: “Many VATs are far from general and as soon as exemptions and exeptions are allowed,

the neutrality is lost.11

Teori Kedaulatan Hukum dari Krabbe dalam bukunya “Die Lehre der Rechtssouveranitat”, pada intinya teori ini berpendapat bahwa ditaatinya hukum

bukan karena negara menghendakinya tetapi karena merupakan perumusan kesadaran hukum rakyat12. Sanksi bukanlah satu-satunya cara untuk menciptakan agar suatu peraturan dapat ditaati, tetapi bagaimana menumbuhkan kesadaran hukum merupakan hal yang sangat penting. Penerapan sanksi yang tinggi dalam pengajuan keberatan dan banding pajak tentunya tidak sejalan dengan teori ini,

9

Ibid, Hal. 47-48.

10

Clara K. Sulivan, The Tax On Value Added, New York, Columbia University Press, 1996, Hal. 271.

11

Alan A. Tait, Value Added Tax, International practise and Problem, Washington D.C., International Monetary Fund, 1998, Hal. 221.

12

upaya peningkatan kesadaran dan kepatuhan wajib pajak dalam pembayaran pajak dapat ditempuh melalui penciptaan suatu peraturan yang adil. Undang-undang yang adil secara tidak langsung dapat mempengaruhi kepatuhan dan ketaatan wajib pajak. Ketaatan akan datang dengan sendirinya jika hukum dirasa adil dan sesuai hak asasi manusia.

2). Kerangka Konsepsi

A. Analisis Hukum

Syarat yuridis merupakan syarat yang penting karena akan memberikan jaminan hukum bagi wajib pajak. Oleh karena itu bentuk hukum aturan perpajakan harus jelas. Bentuk hukum pajak di Indonesia sudah jelas sebagaimana ditunjukkan pada Pasal 23 ayat (2) Undang-undang Dasar 1945 yang berbunyi "Segala macam pajak untuk keperluan negara harus berbentuk undang-undang." Jelas sekali bahwa undang-undang merupakan bentuk hukum aturan perpajakan di Indonesia. Mengapa harus berbentuk undang-undang? Karena, dengan bentuk hukum undang-undang berarti aturan tersebut telah memperoleh persetujuan atau kesepakatan dari rakyat melalui Dewan Perwakilan Rakyat. Di negara Amerika Serikat dan Inggris memiliki falsafah pajak yang hampir sama dengan di Indonesia. Di Amerika Serikat, falsafah pajaknya adalah "Taxation Without Representation is Robbery," sedangkan di Inggris adalah "No Taxation Without

Represen- tation." Falsafah tersebut menunjukkan bahwa pemungutan pajak tidak

aspirasi rakyatnya. Selain bentuk hukum undang-undang, aturan perpajakan juga harus mampu berlaku adil terhadap seluruh wajib pajak (azas daya pikul). Setelah aspek keadilan terpenuhi, aspek lain yang tidak kalah pentingnya adalah aspek mengatur (fungsi reguler) sebagai alat untuk mencapai cita-cita atau tujuan tertentu.

Hukum merupakan peraturan-peraturan yang beraneka ragam dan mengatur hubungan orang dalam masyarakat. Hukum mewajibkan diri dalam peraturan hidup bermasyarakat dinamakan kaidah hukum. Setiap orang yang melanggar kaidah hukum akan mendapat sanksi berupa akibat hukum tertentu yang nyata.

Hukum secara aktif akan mendorong suatu perubahan, meskipun terjadinya perubahan itu bukanlah semata-mata ditimbulkan oleh hukum saja tetapi faktor lain yang ikut berperan, namun paling tidak hukum memiliki kemampuan untuk menjadi landasan, petunjuk arah serta sebagai bingkai.

Dikatakan oleh Satjipto Rahardjo, bahwa penggunaan perundang-undangan dengan cara dasar oleh pemerintah sebagai suatu sarana untuk melakukan suatu tindakan sosial yang terorganisir telah merupakan cirri khas Negara modern.13 Demikian pula Marc Galenter mengatakan, bahwa dalam sistem hukum modern terdapat kecenderungan yang tetap dan kuat kearah penggantian undangan rakyat yang lokal sifatnya oleh

13

undangan resmi yang dibuat pemerintah.14 Melalui perundang-undangan tersebut, maka hukum diberlakukan secara uniform dan bersifat nasional serta tidak bersifat lokal dan tradisional.

Penggunaan hukum sebagai sarana perubahan sosial dimaksudkan untuk menggerakkan masyarakat agar tingkah laku sesuai dengan irama dan tuntutan pembangunan, seraya meninggalkan segala sesuatu yang sudah tak perlu lagi dipertahankan. Bertalian dengan itu Mochtar Kusumaatmaja mengatakan bahwa, fungsi hukum dalam pembangunan adalah sebagai sarana pembaharuan masyarakat.15 Hal ini didasarkan pada anggapan, bahwa adanya ketertiban (stabilitas) dalam pembangunan merupakan suatu yang dipandang penting. Suatu ketertiban hukum merupakan suatu ketertiban yang dipaksa (dwangorde), apabila oleh hukum suatu tindakan tertentu diperkenankan, maka jika tindakan itu dilakukan, yang melakukan tindakan tersebut akan dikenakan sanksi.

B. Pengertian Pajak Secara Umum

Pengertian pajak menurut beberapa ahli antara lain: 1. Menurut S.I. Djajadiningrat

Pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan kepada Negara, disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi

14

Marc Galender, Modernisasi Sistem Hukum, dalam Myron Weiner (ed), Modernisasi Dinamika pertumbuhan, Cetakan ke III, Yokyakarta: Gajah Mada University Press, 1993, Hal 110.

15

tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan umum.16

2. Menurut Sommerfeld

Pajak adalah suatu pengalihan sumber-sumber yang wajib dilakukan oleh sektor swasta kepada sektor pemerintah berdasarkan pengaturan tanpa suatu mendapat suatu imbalan kembali yang secara langsung dan seimbang agar pemerintah dapat menjalankan tugas-tugasnya menjalankan pemerintahan" 17 3. Menurut Rochmat Soemitro

Pajak adalah peralihan kekayaan dari pihak rakyat kepada negara untuk membiayai pengeluaran rutin dan "surplus "nya digunakan untuk "public saving" yang merupakan sumber utama untuk membiayai "public mvestment" 18

Dari pengertian-pengertian di atas dapat disimpulkan mengenai arti dari pajak yakni, pajak adalah suatu pengalihan sumber-sumber yang wajib dilakukan dari sektor swasta kepada sektor pemerintah (kas negara) berdasarkan Undang-undang atau peraturan, sehingga dapat dipaksakan, tanpa ada kontra prestasi yang langsung dan seimbang yang dapat ditunjukkan secara individual dan hasil penerimaan pajak tersebut merupakan sumber penerimaan negara yang akan digunakan untuk pengeluaran pemerintah baik pengeluaran rutin maupun pengeluaran pembangunan.

C. Pajak Bumi dan Bangunan

1. Definisi Pajak Bumi dan Bangunan

16

Satjipto Rahardjo , Op.cit, Hal 3.

17

Rochmat Soemitro, Pajak Bumi dan Bangunan, Bandung, Refika Aditama, 2001, Hal. 12 18

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangiman sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994.19

PBB juga merupakan pajak yang bersifat kebendaan dalam arti besamya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besamya pajak. Prinsip yang ada dalam pengenaan pajak bumi dan bangunan adalah untuk menjamin adanya kepastian hukum, keadilan dan kesederhanaan serta ditunjang oleh sistem administrasi perpajakan yang memudahkan wajib pajak dalam memenuhi kewajiban pembayaran pajak.

2. Objek Pajak Bumi dan Bangunan

Sebagaimana tercantum dalam Undang-undang No 12 Tahun 1994 yang menjadi objek PBB adalah bumi dan atau bangunan (Pasal 2)20, selanjutnya dalam Pasal 1 menjelaskan bahwa bumi adalah permukaan bumi (perairan) dan tubuh bumi yang ada di bawahnya

Pengertian bumi, selain permukaan bumi termasuk juga tubuh bumi di bawahnya serta yang ada dibawah air (Undang-undang No.5 Tahun 1960 Pasal 1 Ayat (4) b Untuk lebih memahami hal-hal yang berkaitan dengan Pajak Bumi dan Bangunan maka perlu diketahui dulu apa arti bumi dan juga arti dari bangunan itu

19

Ibid, Hal. 1.

20

sendiri menurut Undang-undang yang berlaku sebagaiman yang tercantum dalam Pasal 1 UU Pajak bumi dan Bangunan.

Bumi adalah permukaan bumi dan tubuh bumi yang ada dbawahnya. Permukaan bumi meliputi tanah dan peraiaran pedalaman serta laut wilayah Indonesia. secara lebih umum pengertiannya sama dengan tanah, termasuk tanah pekarangan, sawah, empang, perairan pedalaman, serta laut wilayah Indonesia.21

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan. Termasuk dalam pengertian bangunan adalah jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut, jalan tol, kolam renang, pagar mewah, tempat olah raga, galangan kapal, dermaga, taman mewah, tempat penampungan/kilang minyak, air dan gas, pipa minyak, serta fasilitas lain yang memberikan manfaat yang diperuntukkan sebagai tempat tinggal, atau tempat berusaha, atau tempat yang dapat diusahakan. 22

Bangunan yang dijadikan objek PBB adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan, yang diperuntukkan sebagai tempat tinggal atau tempat berusaha atau tempat yang diusahakan.

3. Objek Pajak Bumi dan Bangunan yang dikecualikan dari PBB

21

Undang-Undang No.12 Tahun 1985. tentang Pajak Bumi dan Bangunan, penjelasan Pasal 1.

22

Sesuai dengan Undang-undang No. 12 Tahun 1994 Pasal 3 Ayat (1) ada beberapa objek pajak yang tidak dikenakan atau dikecualikan dari penggenaan PBB. Objek pajak tersebut adalah:

a. Tanah atau bangunan yang digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang dimaksudkan untuk tidak memperolsh keuntungan. Hal ini dapat diketahui antara lain dari anggaran dasar dan anggaran rumah tangga dari yayasan/badan yang bergerak dalam bidang- bidang tersebut. Lebih jelasnya objek yang dikecualikan atau tidak dikenai PBB itu seperti: pesantren atau sejenisnya, sekolah/madrasah, tanah wakaf, rumah sakit pemerintah dan lain-lain.

b. Tanah atau bangunan yang digunakan untuk kuburan umum, peninggalan purbakala, atau yang sejenis dengan itu, seperti museum.

c. Tanah atau bangunan yang digunakan oleh perwakilan diplomatik atau konsulat berdasarkan asas perlakuan timbal balik. Artinya bila tanah/gedung perwakilan Rl di negara tertentu tidak dikenai PBB, hal yang sama kita perlakukan terhadap tanah/gedung negara tersebut yang ada di sini;

e. Bangunan yang digunakan oleh perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

4. Subjek Pajak Bumi dan Bangunan

Di dalam Undang-undang No. 12 Tahun 1994 Pasal 4 Ayat (1) yang menjadi subjek pajak adalah orang atau badan yang secara nyata mempunyai hak atas bumi dan/bangunan. Jangkauan UU ini meliputi orang atau badan yang menguasai tanah dan atau bangunan dan bahkan juga orang atau badan yang memperoleh manfaat dari tanah dan/atau bangunan, tanpa memiliki atau mempunyai hak yang sah atas tanah dan/atau bangunan.

Subjek pajak PBB, belum tentu merupakan wajib pajak PBB. Subjek Pajak (orang atau badan) baru merupakan wajib pajak kalau memenuhi syarat-syarat objektif, yaitu mempunyai objek PBB yang dikenakan pajak. Hal ini berarti mempunyai hak atas objek pajak yang dikenakan pajak, memiliki, menguasai atau memperoleh manfaat dari objek kena pajak. Orang atau badan yang mempunyai hak, memiliki, menguasai atau memperoleh manfaat dari bangunan yang nilai jual kena pajaknya kurang dari Rp. 12.000.000,- tetap merupakan subjek pajak tetapi bukan wajib pajak. Demikian juga bagi orang atau badan yang dikecualikan dari pengenaan PBB (Pasal 3 ayat (1) UU No. 12 Tahun 1985), tetap merupakan subjek pajak tetapi bukan wajib pajak.

dan ada pula orang lain yang memperoleh manfaat dari objek itu, maka Dirjen Pajak oleh undang-undang diberi wewenang untuk menunjuk dan menetapkan subjek pajak (Pasal 4 ayat (1) UU PBB) sebagai wajib pajak. Tetapi hal ini tidak menjadi bukti bahwa orang atau badan tersebut merupakan pemilik objek tersebut.23

5. Klasifikasi dan Kategori Bumi/Tanah

Untuk keperluan penilaian tanah perlu dikategorikan dan diklasifikasikan. Didalam Pasal 2 Ayat (2) Undang-undang No.12 Tahun 1985 telah menyebutkan faktor-faktor yang mempengaruhi klasifikasi bumi dan juga bangunan. Klasifikasi bumi dan bangunan ini sangat penting dalam menghitung NJOP karena nantinya akan digunakan sebagai dasar pengenaan PBB. Yang disebut dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak yang terhutang. Dasar untuk menghitung klasifikasi tanah adalah dengan menggunakan NIR (Nilai Indikasi Rata-rata) sedangkan untuk bangunan menggunakan DBKB (Daftar Biaya Komponen Bangunan).

D. Penentuan Nilai Jual Objek Pajak (NJOP) PBB

Pasal 6 Ayat (1) UU Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (PBB) menentukan bahwa yang dijadikan dasar untuk pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP). Sedangkan dalam Pasal 1 Ayat (3) menjelaskan bahwa Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh

23

dari transakasi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak Pengganti.

Nilai Jual Objek Pajak meliputi nilai jual permukaan bumi (tanah, perairan pedalaman serta laut wilayah Indonesia) beserta kekayaan alam yang berada di atas maupun di bawahnya, dan atau bangunan yang melekat di atasnya. Dalam melakukan penilaian terhadap Nilai Jual Objek Pajak biasanya digunakan pendekatan yang secara teknis ada tiga pendekatan yaitu: 24

1. Pendekatan Data Pasar (Market Data Approach) yaitu membandingkan objek pajak yang belum diketahui harga jualnya ditambah factor penyesuaian yang diperlukan.

2. Pendekatan Biaya (Cost Approach). Pendekatan ini biasanya digunakan untuk penilaian bangunan, dengan cara menghitung biaya setiap komponen utama bangunan, material dan fasilitas lainnya.

3. Pendekatan Kapitalisasi Pendapatan (lncome Approacly. Pendekatan ini dilakukan dengan cara menghitung atau memproyeksikan seluruh pendapat sewa/penjualan dalam satu tahun pajak yang dinilai kemudian dikurangi dengan kekosongan, biaya operasi dan atau hak pengusaha. Pendekatan ini biasanya diterapkan untuk objek-objek komersial, yang dibangun untuk

24

usaha/menghasilkan pendapatan seperti hotel dan gedung perkantoran. Dalam penentuan NJOP, penilaian berdasarkan pendekatan kapitalisasi dipakai juga sebagai alat penguji terhadap nilai yang dihasilkan dengan pendekatan lainnya.

Pemerintah pusat, selanjutnya disebut Pemerintah, adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintahan negara Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.25

Pemerintahan daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Pemerintah daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

G. Metode Penelitian

Pelaksanaan penelitian ini adalah suatu rangkaian kegiatan yang di dalamnya merupakan proses sejak dari pengumpulan data, analisis data sehingga dapat ditarik kesimpulan. Metode penelitian ini menjelaskan, sifat penelitian, jenis penelitian, bahan penelitian, teknik pengumpulan data dan analisis data.

1. Sifat Penelitian

25

Sifat penelitian ini adalah deskriptif analitis, yaitu menggambarkan semua gejala dan fakta serta menganalisa permasalahan yang ada saat ini berkaitan dengan penentuan nilai jual objek pajak bumi dan bangunan di kabupaten Pakpak Bharat.

2. Jenis Penelitian

Berdasarkan perumusan masalah, maka Jenis penelitian yang dilakukan adalah penelitian hukum normatif yang dikombinasikan dengan penelitian hukum empiris. Masing-masing digunakan sesuai dengan kebutuhannya.

Penelitian hukum normatif menurut Ronald Dworkin disebut juga penelitian doktrinal.(doctrinal research), yaitu suatu penelitian yang menganalisis baik hukum sebagai law as it written in the book, maupun hukum sebagai law as it by the judge through judicial process.26 Pengumpulan bahan-bahan untuk dianalisis berupa undang-undang, peraturan pemerintah, keputusan-keputusan menteri serta keputusan kepala daerah yang berkaitan dengan penelitian ini.

Tipe hukum empiris dilakukan dengan cara wawancara mendalam (deep interview) dengan narasumber yang berkompeten dalam masalah yang

diteliti untuk mendapatkan data primer dan melakukan observasi, data yang terkumpul dianalisis secara kualitatif

26

3. Bahan Penelitian

Penelitian ini menggunakan metode pendekatan yuridis normatif, yaitu penelitian yang dilakukan dengan cara melakukan penelaahan terhadap bahan–bahan hukum yang bersumber dari data-data yang meliputi:

Pendaftaran Objek dari Pajak Bumi dan Bangunan dengan lampiran-lampirannya, serta peraturan-peraturan lain dan penelitian atau referensi lainnya yang dianggap relevan dalam mendukung hasil studi ini.

2. Bahan hukum sekunder diperoleh melalui berbagai literatur, berupa buku– buku bacaan, jurnal, serta referensi lainnya yang dianggap relevan dan berhubungan dengan penelitian ini.

3. Bahan hukum tertier yaitu bahan hukum yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan bahan hukum skunder27 berupa: Kamus, Ensiklopedia, dan sebagainya yang relevan dengan penelitian ini.

4. Teknik Pengumpul Data

Teknik yang dipergunakan untuk pengumpulan data dalam penelitian ini adalah dengan menggunakan 2 (dua) cara:

1. Studi kepustakaan (documentary study);

Studi kepustakaan ini adalah cara mencari bahan hukum atau data dengan mengkaji dokumen hukum, berupa konsep–konsep, teori, pendapat, atau penemuan–penemuan yang berhubungan erat dengan pokok permasalahan dalam berbagai literatur buku-buku hukum, jurnal hukum dan ketentuan perundang-undangan baik berupa naskah konstitusi (UUD 1945) sebelum dan sesudah perubahan, Undang-Undang Otonomi

27

Daerah (UU No. 1 Tahun 1945 sampai UU No.32 Tahun 2004), Undang- Undang yang berkaitan dengan Perpajakan dan tentang Pajak Bumi dan Bangunan serta Peraturan-peraturan teknis lainnya yang relevan dengan Pajak Bumi dan Bangunan.

2. Pedoman wawancara (guide interview).

Untuk melengkapi data sekunder berupa bahan hukum primer, sekunder dan tersier digunakan juga wawancara dengan berbagai narasumber. Narasumber dimaksud antara lain terdiri dari:

1. Kadis Pendapatan, Keuangan dan Asset Kabupaten Pakpak Bharat;

2. Kepala Kantor Pelayanan Pajak Pratama Kabanjahe;

3. Aparatur Desa Salak II Kecamatan Salak Kabupaten Pakpak Bharat;

4. Beberapa warga masyarakat di Desa Salak II Kecamatan Salak, Kabupaten Pakpak Bharat.

Wawancara ini dilakukan dengan menggunakan pedoman wawancara yang telah dipersiapkan sebelum ke lapangan.

5. Analisis Data

BAB II

REALISASI PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT

H. Gambaran umum Kabupaten Pakpak Bharat.

Kabupaten Pakpak Bharat sebagai hasil pemekaran dari Kabupaten Dairi, terletak pada garis 2˚ 15’00’- 3˚ 32’00’ Lintang Utara dan 90˚ 00’- 98˚31’ Bujur Timur. Sebelah Utara berbatasan dengan Kabupaten Dairi, sebelah Timur dengan Kabupaten Toba Samosir, Sebelah Selatan dengan Kabupaten Aceh Singkil dan Kabupaten Humbang Hasundutan dan sebelah Barat dengan Kabupaten Aceh Singkil.28

Luas keseluruhan Kabupaten Pakpak Bharat adalah 1.218,30 km2, yang terdiri dari 8 kecamatan yakni Kecamatan Salak, Kecamatan Kerajaan, Kecamatan Sitellu Tali Urang Jehe, Kecamatan Tinada, Kecamatan Siempat Rube, Kecamatan Sitellu Tali Urang Julu, Kecamatan Pergetteng Getteng Sengkut dan Kecamatan Pagindar.29

Luas wilayah yang dapat dimanfaatkan untuk kawasan budidaya atas seluruh wilayah di luar kawasan lindung untuk pemanfaatan adalah seluas 77.893,39 Ha. Sedangkan kawasan hutan lindung seluas 43.936,61 ha.

Kabupaten Pakpak Bharat tergolong ke daerah iklim tropis. Ketinggian antara 700 – 1500 M diatas permukaan laut dengan kondisi geografis berbukit-bukit.

28

Pakpak Bharat Dalam Angka Tahun 2009, dikeluarkan Badan Pusat Statistik Kabupaten Pakpak Bharat, 2009.

Kabupaten Pakpak Bharat beriklim sedang, dengan rata-rata suhu 28˚C dengan curah hujan per tahun sebesar 311 MM.30

Administrasi pemerintahan Kabupaten Pakpak Bharat pada tahun 2008 terdiri atas 8 kecamatan dan 52 desa. Selanjutnya dari 8 kecamatan tersebut terdiri atas 52 desa swakarsa. Di kabupaten ini hanya mempunyai anggota DPRD sebanyak 20 orang dan jumlah pegawai negeri sipil yang ada sebanyak 1507 orang.31

Kabupaten Pakpak Bharat merupakan kabupaten yang memiliki penduduk paling sedikit dari seluruh Kabupaten/kota di Provinsi Sumatera Utara. Sebanyak 44.062 penduduk Kabupaten Pakpak Bharat menyebar di delapan kecamatan dan 52 desa. Persentase yang terbesar terdapat di Kecamatan Kerajaan (21,97%) sedangkan persentase terkecil terdapat di Kecamatan Pagindar (2,98%). Melihat luas wilayah Kabupaten Pakpak Bharat dibandingkan dengan jumlah penduduk, maka tingkat kepadatan penduduk di kabupaten ini relatif sangat kecil yaitu 34 jiwa/km2. Hal ini masih sangat memungkinkan menerima perpindahan penduduk dari daerah lain.32

Kabupaten Pakpak Bharat merupakan salah satu dari kabupaten yang ada dalam wilayah Provinsi Sumatera Utara dengan Ibukota Salak dengan luas 1.218,30 km2. Dari luas wilayah tersebut dalam kaitannya dengan objek PBB mempunyai jumlah SPPT 11.294 buah, dengan jumlah baku PBB sebesar Rp. 167.430.190,-.

Pajak bumi dan bangunan di Kabupaten Pakpak Bharat dibedakan dalam 2 sektor, yakni sektor pedesaan dan sektor perkotaan. Sektor Perkotaan pada tahun

30

Ibid. Hal.4.

31

Ibid, hal 18.

32

2009 jumlah wajib pajak sebesar 5.353 SPPT dan sektor perdesaan dengan jumlah wajib pajak 5.941 SPPT, sehingga wajib pajak sektor perkotaan dan sektor perdesaan seluruhnya berjumlah 11.294 SPPT. 33

I. REALISASI PENENTUAN NILAI JUAL OBJEK PAJAK BUMI DAN BANGUNAN DI KABUPATEN PAKPAK BHARAT.

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 tentang Perubahan Atas Undang-Undang Nomor 12 Tahun 1985.34

PBB juga merupakan pajak yang bersifat kebendaan dalam arti besamya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besamya pajak. Prinsip yang ada dalam pengenaan pajak bumi dan bangunan adalah untuk menjamin adanya kepastian hukum, keadilan dan kesederhanaan serta ditunjang oleh sistem administrasi perpajakan yang memudahkan wajib pajak dalam memenuhi kewajiban pembayaran pajak.

Pemerintah dalam menerapkan Pajak Bumi dan Bangunan (PBB) memiliki tujuan yaitu:

33

Data: Target dan Realisasi Penerimaan PBB Tahun 2008 Keadaan S/D 31 Desember 2009. Dinas Pendapatan, Keuangan dan Asset Kabupaten Pakpak Bharat.

34

a. Menyederhanakan peraturan perundang-undangan pajak sehingga mudah dimengerti oleh rakyat.

b. Memberi dasar hukum yang kuat pada pungutan pajak atas harta tak gerak dan sekalian menyerasikan pajak atas harta tak gerak di semua daerah dan menghilangkan simpang siur.

c. Memberikan kepastian hukum kepada masyarakat, sehingga rakyat tahu sejauh mana hak dan kewajiban, menghilangkan pajak berganda yang terjadi sebagian akibat berbagai undang-undang pajak yang sifatnya sama.

d. Memberikan penghasilan kepada daerah yang sangat diperlukan untuk menegakkan otonomi daerah dan untuk pembangunan daerah.

e. Menambah penghasilan bagi daerah.35

Bumi, air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat. Orang atau badan yang memiliki atau menguasai bumi, air dan bangunan mendapatkan kedudukan social ekonomi yang lebih baik dan memperoleh keuntungan dari itu, dan berdasarkan hal itu dianggap wajar jika mereka memberikan iuran kepada Negara guna mewujudkan kelangsungan hidup Negara dan guna meningkatkan pembangunan.

Orang atau badan yang memiliki atau menguasai bumi, air, dan bangunan mendapatkan kedudukan sosial ekonomi yang lebih baik dan memperoleh keuntungan dan itu, dan berdasarkan hal itu dianggap wajar jika mereka

35

memberikan iuran kepada negara guna mewujudkan kelangsungan hidup Negara dan guna meningkatkan pembangunan.

Pajak Bumi dan Bangunan merupakan pajak yang dikenakan atas harta tak gerak. maka oleh sebab itu yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek tidak penting dan tidak mempengaruhi besaraya pajak, maka oleh karena itu disebut juga pajak yang objektif. Pajak Bumi dan Bangunan (PBB) ini dikarenakan dikenakan setiap tahun maka merupakan pajak tidak langsung yang pajaknya harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain.36

Nilai Jual Objek Pajak (NJOP) diatur dalam Pasal 6 Ayat (1) UU No. 12 Tahun 1985 tentang PBB menentukan bahwa yang dijadikan dasar untuk pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP). Sedangkan dalam Pasal 1 Ayat (3) menjelaskan bahwa Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh dari transakasi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak Pengganti.

Nilai Jual Objek Pajak meliputi nilai jual permukaan bumi beserta kekayaan alam yang berada di atas maupun di bawahnya, dan atau bangunan yang melekat di atasnya. Dalam melakukan penilaian terhadap Nilai Jual Objek Pajak biasanya digunakan pendekatan yang secara teknis ada tiga pendekatan yaitu:

36

4. Pendekatan Data Pasar (Market Data Approach) yaitu membandingkan objek pajak yang belum diketahui harga jualnya ditambah faktor penyesuaian yang diperlukan.

5. Pendekatan Biaya (Cost Approach). Pendekatan ini biasanya digunakan untuk penilaian bangunan, dengan cara menghitung biaya setiap komponen utama bangunan, material dan fasilitas lainnya.

6. Pendekatan Kapitalisasi Pendapatan (lncome Approacly. Pendekatan ini dilakukan dengan cara menghitung atau memproyeksikan seluruh pendapat sewa/penjualan dalam satu tahun pajak yang dinilai kemudian dikurangi dengan kekosongan, biaya operasi dan atau hak pengusaha. Pendekatan ini biasanya diterapkan untuk objek-objek komersial, yang dibangun untuk usaha/menghasilkan pendapatan seperti hotel dan gedung perkantoran. Dalam penentuan NJOP, penilaian berdasarkan pendekatan kapitalisasi dipakai juga sebagai alat penguji terhadap nilai yang dihasilkan dengan pendekatan lainnya.

Dan nilai jual ini (market value) tercermin pada harga jual yang pernah terjadi. Harga jual tanah dan bangunan sangat dipengaruhi oleh letak tanah, luas bangunan, kualitas dan penggunaan tanah. Tanah yang digunakan untuk pemukiman harganya lain dari pada tanah yang digunakan untuk perindustrian, pertokoan, perkantoran, pertanian, persawahan, perkebunan dan lain sebagainya. Dasar pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). Besar kecilnya ketetapan PBB ditentukan oleh NJOP.

Dalam Pasal 6 ayat (1) Undang-Undang Nomor 12 Tahun 1985 tentang PBB menentukan bahwa yang menjadi dasar pengenaan pajak adalah nilai jual objek pajak (NJOP). Yang dimaksud dengan NJOP adalah harga rata-rata yang diperoleh dari transaksi jual-beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual-beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, nilai perolehan baru, atau nilai jual objek pajak pengganti.37

NJOP merupakan satu unsur yang mutlak diketahi agar besarnya PBB atas suatu objek pajak dapat ditentukan. Tanpa mengetahui NJOP atas objek dimaksud maka tidak akan mungkin dihitung besarnya PBB terutang yang harus dibayar oleh wajib pajak. Nilai Jual Objek Pajak (NJOP) ini ditentukan melalui proses penilaian oleh para fungsional penilai Pajak Bumi dan Bangunan (official Assesment).

37

Dalam era demokratisasi berbagai hal termasuk di dalamnya demokratisasi dalam pemungutan PBB, perlu dimaksimalkan melibatkan unsur masyarakat, stekholder di pemerintah daerah mulai dari aparatur tertinggi sampai aparatur setingkat desa lebih-lebih unsur pemilik obyek pajak bumi dan bangunan agar pajak bumi dan bangunan dapat menjadi suatu pajak yang dapat meningkatkan pendapatan daerah tersebut. Untuk itu perlu dipikirkan suatu kebijakan dalam mendukung peningkatan pajak bumi dan bangunan ini.

Kabupaten Pakpak Bharat merupakan salah satu dari kabupaten yang ada dalam wilayah Provinsi Sumatera Utara dengan Ibukota Salak. Luas Kabupaten Pakpak Bharat 1.218,30 km2 dengan jumlah SPPT 11.294 buah, dengan jumlah baku PBB sebesar Rp. 167.430.190,-.

Pajak Bumi dan Bangunan di Kabupaten Pakpak Bharat dibedakan dalam 2 sektor, yakni sektor pedesaan dan sektor perkotaan. Sektor Perkotaan pada tahun 2009 jumlah wajib pajak sebesar 5.353 SPPT dan sektor perdesaan dengan jumlah wajib pajak 5.941 SPPT, sehingga wajib pajak sektor perkotaan dan sektor perdesaan seluruhnya berjumlah 11.294 SPPT.

dengan perincian sektor perkotaan 5.353 SPPT dan sektor perdesaan 5.941 SPPT, dengan jumlah potensi penerimaan secara keseluruhan sebesar Rp. 159.691.531,- (Lihat lampiran I)

Realisasi penerimaan pajak bumi dan bangunan pada tahun 2009 yaitu dengan perincian sebagai berikut. Jumlah penerimaan pokok adalah sebesar Rp. 159.691.531,- ditambah dengan jumlah penerimaan atas denda secara keseluruhan sebesar Rp 1.712.966,- maka jumlah keseluruhan realisasi penerimaan pajak bumi dan bangunan pada tahun 2009 adalah Rp. 161.404.497,- (persentase realisasi sebesar 101,07%)38 (lihat lampiran I).

Sesuai dengan yang tercantum dalam Pasal 1 UU Nomor 12 tahun 1994 tentang PBB, Nilai Jual Objek Pajak (NJOP), ditetapkan berdasarkan harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar. Adapun mekanisme disebut dengan Analisis Zona Nilai Tanah (ZNT), di mana penilaian objek pajak dilakukan dengan tiga pendekatan yaitu, Pendekatan Data Pasar (untuk pajak bumi), Pendekatan Biaya (untuk data bangunan) dan Pendekatan Pendapatan (terutama untuk tanah-tanah produktif/pertanian).

Menurut informasi yang dihimpun dari hasil wawancara dengan Bapak Syafruddin Lubis, S.I.P, M.M, (Kepala Seksi Ekstensifikasi Kantor Pelayanan Pajak Pratama (KPPP) Kabanjahe) pada tanggal 19 Agustus 2010, bahwa untuk PBB di perkotaan di Kabupaten Pakpak Bharat, yang dijadikan acuan adalah transaksi jual beli tanah dan harga bangunan yang ada di masyarakat dan

perkembangan suatu wilayah. Adapun faktor-faktor yang dijadikan acuan untuk NJOP bumi/tanah adalah: letak, peruntukan, pemanfaatan tanah, sedangkan untuk NJOP bangunan adalah bahan bangunan, rekayasa, letak, dan kondisi lingkungan.

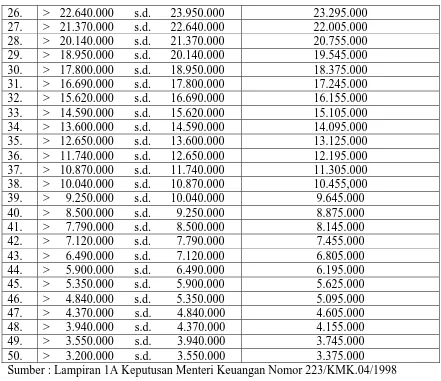

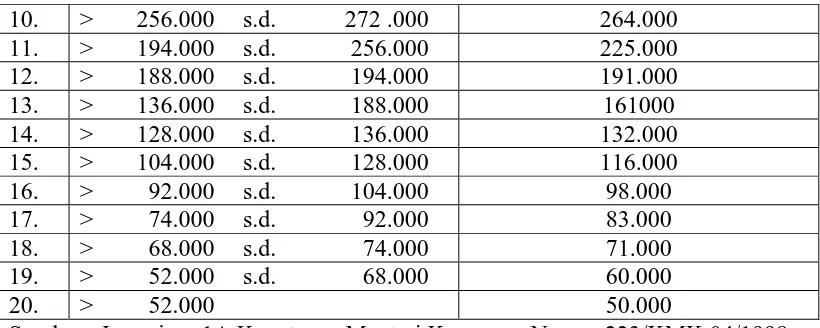

Selanjutnya, bahwa data yang digunakan pihak Kantor Pelayanan Pajak Pratama Kabanjahe untuk menentukan harga tanah diperoleh berdasarkan laporan transaksi jual-beli yang dilakukan oleh Notaris, yang biasanya diberikan tiap akhir bulan yang memuat tentang letak tanah yang dijadikan objek jual beli, luas tanah dan harga tanahnya. Berdasarkan harga tersebut selanjutnya nilai jual tanah/bumi tersebut dikelompokkan sesuai dengan klasifikasi Nilai Jual Objek Pajak untuk bumi berdasarkan Keputusan Menteri Keuangan Nomor 174/KMK.04/1993, untuk dilihat berapa ketentuan nilai jualnya.

yang sudah disediakan dari pusat, hingga akan diperoleh suatu nilai jual objek pajak untuk bangunan.

Selanjutnya Pihak Kantor Pelayanan Pajak Pratama Kabanjahe mengolah data-data seperti yang dikemukakan diatas yakni atas dasar NJOP yang sudah ditentukan baik bumi dan bangunan tersebut maka dilakukan penghitungan besarnya PBB yang harus dibayar, yaitu dengan mengurangi total NJOP dengan Nilai jual Objek Tak Kena Pajak (NJOPTKP) sehingga ditemukan suatu besarnya nilai jual objek pajak untuk penghitungan PBB yang harus dibayar oleh wajib pajak. Adapun besarnya NJOPTKP untuk masing-masing daerah berbeda-beda, di mana untuk Kabupaten Pakpak Bharat ditentukan besarnya adalah Rp. 6.000.000,-. Besarnya nilai jual kena pajak adalah 20 % dari NJOP untuk penghitungan PBB. Selanjutnya berdasarkan NJKP tersebut dapat dihitung besarnya Pajak Bumi dan Bangunan yang terutang yaitu 0,5 % dari NJKP. Dengan kata lain besarnya PBB yang harus dibayar setiap wajib pajak di Kabupaten Pakpak Bharat adalah: 0,5 % x 20% x NJOP dikurangi NJOPTKP.

Sebagai contoh perbandingan dalam penentuan harga menurut harga yang berlaku di masyarakat dengan penghitungan NJOP tersebut yakni pada salah seorang warga Desa Salak II, Kecamatan Salak di Jalan Lae Ordi (disekitar Pekan Salak) yakni: