Lampiran 1

Data Corporate Social Responsibility Disclosure Ratio Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Data Rasio Ukuran Perusahaan

Perusahaan Pertambangan Periode 2013-2015 Kode

Emiten

Ukuran Perusahaan Klien (X1)

Data Rasio Ukuran Dewan Komisaris Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Ukuran Dewan Komisaris (X2)

Data Rasio Media Exposure

Data Rasio Profitabilitas

Perusahaan Pertambangan Periode 2013-2015 Kode

Emiten

Profitabilitas (X4)

Lampiran 2

Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UKURAN PERUSAHAAN

KLIEN 75 2.46 8.81 5.9036 1.44081

UKURAN DEWAN

KOMISARIS 75 .02 .12 .0481 .01821

MEDIA EXPOSURE 75 .00 .01 .0084 .00369

PROFITABILITAS 75 -72.13 22.00 .6897 12.39755

CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE

75 .06 .42 .2313 .10555

Lampiran 3

Pengujian Asumsi Klasik 1. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa Mean .0000000

Std. Deviation .04604732

Most Extreme Differences Absolute .130

Positive .094

Negative -.130

Kolmogorov-Smirnov Z 1.125

Asymp. Sig. (2-tailed) .159

2. Uji Multikoleniaritas

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc e VIF

1 (Constant) -.167 .026 -6.519 .000

UKURAN PERUSAHAAN KLIEN

.044 .005 .595 9.567 .000 .702 1.424

UKURAN DEWAN KOMISARIS

1.782 .351 .307 5.073 .000 .740 1.351

MEDIA

EXPOSURE 6.441 1.506 .225 4.276 .000 .980 1.020

PROFITABILITAS .001 .000 .172 3.220 .002 .955 1.047

3. Uji Heterokedastisitas

4. Uji Autolorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .900a .810 .799 .04734 2.205

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE, UKURAN DEWAN KOMISARIS, UKURAN PERUSAHAAN KLIEN

Lampiran 4

Pengujian Hipotesis

1. Uji Signifikansi Simultan (Uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .668 4 .167 74.456 .000a

Residual .157 70 .002

Total .824 74

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE, UKURAN DEWAN

KOMISARIS, UKURAN PERUSAHAAN KLIEN

b. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

2. Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.167 .026 -6.519 .000

UKURAN PERUSAHAAN

KLIEN .044 .005 .595 9.567 .000

UKURAN DEWAN

KOMISARIS 1.782 .351 .307 5.073 .000

MEDIA EXPOSURE 6.441 1.506 .225 4.276 .000

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.167 .026 -6.519 .000

UKURAN PERUSAHAAN

KLIEN .044 .005 .595 9.567 .000

UKURAN DEWAN

KOMISARIS 1.782 .351 .307 5.073 .000

MEDIA EXPOSURE 6.441 1.506 .225 4.276 .000

PROFITABILITAS .001 .000 .172 3.220 .000

a. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

3. Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .900a .810 .799 .04734

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE,

UKURAN DEWAN KOMISARIS, UKURAN PERUSAHAAN KLIEN

b. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY

DAFTAR PUSTAKA

Airlangga, Errol dan Widyatmini, 2009. “Pengaruh Karakteristik Perusahaan terhadap Tanggung Jawab Sosial (Corporate Social Responsibility Disclosure) pada Perusahaan Manufaktur Sektor Industri Barang Konsumen”, Dalam E-Journal of Accounting, Jakarta: Universitas Gunadarma.

Anggono, R.I dan Handoko J., 2009. “Pengaruh Profitabilitas, Kepemilikan Institusional dan Kepemilikan Asing Terhadap Pengungkapan Tanggung Jawab Sosial pada Perusahaan Pertambangan di Bursa Efek Indonesia”, Dalam Jurnal Akuntansi Kontemporer.

Anggraini, Fr.Reni Retno, 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”, Simposium Nasional Akuntansi IX, Padang.

Azheri, Busyra, 2011. Corporate Social Responsibility. Jakarta: PT Rajagrafindo persada.

Badjuri, Achmat, 2011. “Faktor-faktor yang Berpengaruh Terhadap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (KAP) di Jawa Tengah”, Dinamika Keuangan dan Perbankan, Vol. 3, No. 2. ISSN : 1979- 4878.

Belkaoui, A. dan P. G. Karpik, 1989. “Determinants of the Corporate Decision to Disclose Social Information”, Accounting, Auditing and Accountability Journal. Vol. 2. No. 1. pp. 36-51.

Chariri, Anis. 2011. Stakeholder Theory. Diakses pada tanggal 20 Maret 2016 dari

Cheng, Megawati dan Yulius Logi Christiawan, 2011. “Pengaruh Pengungkapan Corporate Social Responsibility terhadap Abnormal Return”, Dalam Jurnal Akuntansi dan Keuangan, 13(3), Mei 2011, h: 24-36.

Deegan, C., 2002. “Introduction: The Legitimising Effect of Social and Environmental Disclosure”, A Theoritical Foundation. Accounting, Auditing, and Accountability Journal, Vol.5 No.3: 282-311.

Ekowati, Lilis (2013). “Pengaruh Profitabilitas, Likuiditas, dan Media Exposure terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2010-2013)”, Dalam Jurnal Akuntansi. Madura: Universitas Trunojoyo.

Elijido-Ten, 2004. “Determinants of Environmental Disclosures in A Developing Country: An Application of The Stakeholder Theory”, Accepted for Presentation at the fourth Asia Pacific Interdisciplinary Research in Accounting Conference 4 to 6 July 2004, Singapore.

Elkington, J., 1997. Cannibal with Forks, the Tripple Bottom Line of Twentieth Century Business, Capstone Publishing Ltd, London.

Erlina, 2011. Metodologi Penelitian. USU Press, Medan.

Fama, E.F dan Jensen, M.C, 1983. “Agency Problems and Residual Claims”, Journal of Law & Economics, Vol. XXVI. :

Ferry, M.G dan Jones, W.H, 1979. “Determinants of financial structure: A new methodological approach”, Journal of Finance, 0l XXXIV(3).

Freeman, R.E dan McVea, J., 2001. A stakeholder approach to strategic management. In: Hitt, M., Harrison, J. Freeman, R.E. (Eds.), Handbook of Strategic Management, Blackwell Publishing, Oxford.

Ghozali, I dan Chariri, A. 2007. Teori Akuntansi. Semarang: Badan Penerbit Undip.

______, Imam, 2013. Aplikasi analisis Multivariate dengan Program IBM SPSS 21, Edisi 7, Semarang: Badan Penerbit Undip.

Gray, R., Kouhy, R., & Lavers, S., 1995. “Constructing A Research Database of Social and Environmental Reporting by UK Companies”, Accounting, Auditing and Accountability Journal, 8, 47-77.

Hadi, Nor, 2011. Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

Hakim, Luqman, 2010. “Pertimbangan Investor Berinvestasi Dan Faktor-Faktor Yang Mempengaruhi Pengungkapan Corporate Social Responsibility Perusahaan Go Publik Di Bursa Efek Indonesia”, Disertasi. UM.

Machmud, Novita dan Djakman, 2008. “Pengaruh struktur Kepemilikan Terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) Pada Laporan Tahunan Perusahaan : Studi Empiris pada Perusahaan Publik yang Tercatat di Bursa Efek Indonesia Tahun 2006”, Dalam Simposium Nasional Akuntansi 11. Pontianak.

Nugroho, Bhuono Agung. 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Andi, Yogyakarta.

Nur, Marzully, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan corporate Social Responsibility di Indonesia (Studi Empiris pada Perusahaan Berkategori High Profile Yang Listing Di Bursa Efek Indonesia)”, Dalam Jurnal Nominal, Volume I Nomor I Tahun 2012. Yogyakarta: Universitas Negeri Yogyakarta.

Permatasari, Dian, 2009. “Pengaruh Corporate Governance, Etnis dan Latar Belakang Pendidikan Terhadap Environmental Disclosure (Studi Empiris Pada Perusahaan Listing di Bursa Efek Indonesia)”, Skripsi. Universitas Sebelas Maret.

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data Dengan SPSS, Mediakom, Yogyakarta.

Republik Indonesia, 2007. Undang-Undang Nomor 25 Tentang Penanaman Modal. Lembaran Negara RI Tahun 2007, No. 67. Jakarta: Menkumham RI.

________________, 2007. Undang-Undang Nomor 40 Tentang Perseroan Terbatas. Lembaran Negara RI Tahun 2007, No. 106. Jakarta: Menkumham RI.

________________, 2012. Peraturan Pemerintah Nomor 47 Tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas. Lembaran RI Tahun 2012, No. 89. Jakarta: Menkumham RI.

Rosmasita, Hardhina, 2007. ”Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) Dalam Laporan Keuangan Tahunan Perusahaan Manufaktur Di Bursa Efek Jakarta”, Skripisi. Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta.

Reverte, C., 2008. “Determinants of Corporate Social Responsibility Disclosure Ratings by Spanish Listed Firms”, Dalam Journal of Business Ethics, 88:351–366 DOI 10.1007/s10551-008-9968-9.

Sayekti, Y. dan L. S. Wondabio, 2007. ”Pengaruh CSR Disclosure terhadap Earning Response Coefficient”, Dalam Paper Simposium Nasional Akuntansi X. Makassar, 26-28 Juli.

Sekaran, Umar, 2011. Metodologi Penelitian untuk Bisnis. Salemba Empat, Jakarta.

Sembiring, E.R, 2005. “Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial : Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”, Dalam Paper Simposium Nasional Akuntansi VII.

Sugiyono, 2007. Metode Penelitian Bisnis. Alfabeta, Bandung.

Theodora, M.V dan Agus Sumin, 2010. “The Effect Of Company Charactheristic On Disclosure Of Social Responsibility In Mining Corporate Sector Listed In Indonesia Stock Exchange”, Jurnal Akuntansi Keuangan, Vol.12 No.1.2010.

Wibisono, Yusuf, 2007. Membedah Konsep dan Aplikasi CSR. Fascho Publishing. Gresik.

Warsono, Sony, Amalia, Rahajeng, 2009. Corporate Governance Concept and Model. Yogyakarta: Center Of Good Corporate Governance.

Yulita, Lidya, 2011. “The Effect Characteristics Of Company Toward Corporate Social Responsibility Disclosures In Mining Company”. Dalam Jurnal Reformasi Ekonomi, Vol. 4, No. 1.

Zaenuddin, Achmad, 2007. “Faktor-Faktor Yang Berpengaruh Terhadap Praktek Pengungkapan Sosial Dan Lingkungan Pada Perusahaan Manufaktur Go Publik”. Tesis. Universitas Diponegoro.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian assosiatif kausal.

Penelitian assosiatif kausal adalah penelitian yang bertujuan untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu

variabel mempengaruhi variabel lainnya (Sugiyono, 2007:55).

3.2. Tempat dan Waktu Penlitian

Penelitian dilakukan pada perusahaan-perusahaan yang telah terdaftar di

Bursa Efek Indonesia (BEI) melalui laporan keuangan yang diterbitkan oleh

perusahaan.

3.3. Populasi dan Sampel

Menurut Sugiyono (2007:115), “Populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi penelitian ini adalah perusahaan sektor pertambangan

yang terdaftar di BEI periode 2013-2015.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007:116). Jumlah populasi dalam penelitian ini

sebanyak 41 perusahaan dengan periode penelitian selama 3 tahun, peneliti

mengambil 25 perusahaan sebagai sampel dengan kriteria yang telah ditetapkan

yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik

penentuan sampel berdasarkan suatu kriteria tertentu. Purposive sampling adalah

metode pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang

digunakan dapat berdasarkan perimbangan (judgement) atau kuota tertentu.

(Erlina 2011:88). Adapun kriteria dalam pemilihan sampel pada penelitian ini

adalah sebagai berikut :

1. Daftar perusahaan yang bergerak dibidang industri pertambangan yang listing

atau terdaftar di BEI selama periode tahun 2013-2015.

2. Tersedia laporan tahunan perusahaan dibidang industri pertambangan secara

lengkap selama periode tahun 2013-2015.

3. Data mengenai variabel-variabel yang akan diteliti tersedia, dan informasi lain

yang terkait dalam perhitungan dan analisis.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang

dapat dijadikan sampel berdasarkan kriteria yang telah ditetapklan sebelumnya.

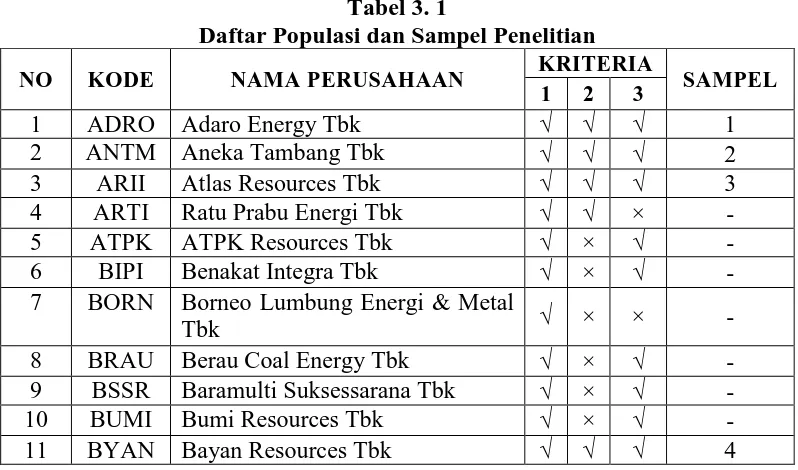

Tabel 3. 1

Daftar Populasi dan Sampel Penelitian

NO KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3

1 ADRO Adaro Energy Tbk √ √ √ 1

2 ANTM Aneka Tambang Tbk √ √ √ 2

3 ARII Atlas Resources Tbk √ √ √ 3

4 ARTI Ratu Prabu Energi Tbk √ √ × - 5 ATPK ATPK Resources Tbk √ × √ - 6 BIPI Benakat Integra Tbk √ × √ - 7 BORN Borneo Lumbung Energi & Metal

Tbk √ × × -

NO KODE NAMA PERUSAHAAN KRITERIA SAMPEL 34 PTBA Tambang Batubara Bukit Asam

Tbk Sumber : Data yang diolah dari www.idx.co.id

3.4. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan mengumpulkan annual

report masing – masing perusahaan melalui website resmi Bursa Efek Indonesia

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji

data sekunder yaitu laporan keuangan dan tahunan masing – masing perusahaan.

3.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data Time Series

yang memberikan informasi tentang nilai suatu variabel dari periode ke periode.

Data diperoleh dari sit us resmi BEI ya

3.6. Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini, variabel yang digunakan sebagai variabel dependen

adalah Corporate Social Responsibility Disclosure, dan variabel independennya

adalah Ukuran Perusahaan, Ukuran Dewan Komisaris (Size of Commisioners

Board), Media Exposure, dan Profitabilitas.

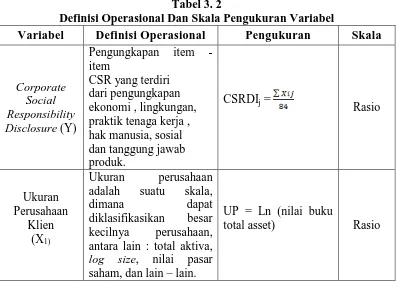

Tabel 3. 2

Definisi Operasional Dan Skala Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Corporate praktik tenaga kerja , hak manusia, sosial antara lain : total aktiva, log size, nilai pasar saham, dan lain – lain.

UP = Ln (nilai buku

Variabel Definisi Operasional Pengukuran Skala

komisaris perusahaan Rasio

Media

pajak/Total aset Rasio

Sumber : Data diolah peneliti, 2016

3.6.1. Corporate Social Responsibility Disclosure (CSRD)

Variabel dependen dalam penelitian ini adalah pengungkapan

corporate social responsibility (CSR). Mengacu pada penelitian Sayekti &

Wondabio (2007), penghitungan Corporate Social Responsibility Disclosure

Index (CSRDI) dilakukan dengan menggunakan pendekatan dikotomi, yaitu

setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan,

dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item

Rumus perhitungan CSRDI adalah sebagai berikut (Sayekti & Wondabio,

2007) :

Keterangan:

CSRDIj = CSR Disclosure Index perusahaan j

Xij = dummy variable: 1= jika item i diungkapkan; 0 = jika item i tidak

diungkapkan oleh perusahaan.

3.6.2. Ukuran Perusahaan

Ukuran perusahaan adalah ukuran sumber daya perusahaan yang

akan memberikan nilai manfaat ekonomis dimasa yang akan datang untuk

perusahaan dan juga merupakan skala/besaran perusahaan yang ditentukan

dari jumlah total aset yang dimiliki.

Ukuran perusahaan dapat diukur dari total aset yang dimiliki

perusahaan yang diperoleh dari laporan tahunan perusahaan. Size

perusahaan yang diukur dengan total aset akan ditransformasikan dalam

logaritma untuk menyamakan dengan variabel lain, karena total aset

perusahaan nilainya relatif besar dibandingkan denga variabel - variabel lain

dalam penelitian ini. Ukuran perusahaan dirumuskan sebagai berikut :

3.6.3. Ukuran Dewan Komisaris (Size of Commisioners Board)

Komisaris merupakan organ perseroan yang memegang fungsi pengawasan. Komisaris terdiri dari beberapa orang, sehingga lebih dikenal

dengan dewan komisaris. Dewan komisaris adalah organ perseroan yang

melakukan pengawasan secara umum dan khusus sesuai dengan anggaran

dasar serta memberi nasehat kepada dewan direksi. Ukuran dewan

komisaris dalam penelitian ini adalah konsisten dengan penelitian

Sembiring (2005) yaitu dilihat dari banyaknya jumlah anggota dewan

komisaris perusahaan. Adapun pengukurannya dengan menggunakan rumus

:

UDK = Σ Dewan komisaris perusahaan

3.6.4. Media Exposure

Perusahaan dipastikan ingin memperlihatkan bentuk tanggung

jawabnya terhadap lingkungan, dalam arti stakeholder-nya masing - masing.

Hal ini sangat penting untuk membangun reputasi sebagai perusahaan

dengan aspek opersional yang tidak hanya berpusat pada pencapaian laba

secara optimal, tetapi juga sebagai perusahaan yang mengutamakan

kepentingan stakeholder. Media merupakan alat bagi perusahaan untuk

berkomunikasi dengan para stakeholder-nya, melalui media perusahaan

dapat membagikan informasi yang menurut manajer penting untuk

dipubikasikan sehingga akan menguntungkan perusahaan. Penelitian ini

dengan memberikan nilai 1 untuk perusahaan yang mengungkapkan

kegiatan CSR-nya di media website dan 0 untuk perusahaan yang tidak

mengungkapkan kegiatan CSR-nya di media website.

3.6.5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan pada tingkat penjualan, aset dan modal saham tertentu

(Anggono dan Handoko, 2012). Pada penelitian ini indikator yang

digunakan untuk mengukur variabel profitabilitas perusahaan adalah Return

on Assets (ROA), karena merupakan analisa keuangan yang

menggambarkan kemampuan perusahaan dalam memperoleh laba atas total

aset yang dimiliki. menurut Albahi (2009) analisis ROA merupakan rasio

terpenting diantara rasio profitabilitas dan merupakan teknik analisis yang

biasanya digunakan untuk mengukur tingkat efektivitas dari keseluruhan

operasi perusahaan. Return On Assets (ROA) diukur melalui perhitungan

sebagai berikut :

3.7. Metode dan Teknik Analisis Data

Pengolahan data dilakukan dengan menggunakan bantuan software SPSS

for windows. Pengolahan data ini digunakan untuk mengetahui pengaruh Ukuran

Perusahaan (X1), Ukuran Dewan Komisaris (X2), Media exposure (X3) dan

Metode analisis yang digunakan dalam penelitian ini adalah regresi

berganda, Pengujian regresi berganda dapat dilakukan setelah model dari

penelitian ini memenuhi syarat–syarat lolos dari asumsi klasik. Syarat-syarat

tersebut adalah data harus terdistribusi secara normal, ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain, tidak adanya korelasi

antar variabel bebas (independen) dan tidak ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya), oleh karena itu, perlu dilakukan pengujian asumsi klasik yang

terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji

heteroskedastisitas sebelum melakukan pengujian hipotesis.

3.7.1. Analisis Statistik Deskriptif

Statistik deskriptif didefinisikan sebagai metode dalam menganalisis

data kuantitatif, sehingga diperoleh gambaran rinci suatu data. Hal tersebut

dilakukan dengan cara mengurutkan data mentah yang diperoleh. Metode

ini digunakan untuk memberikan gambaran atas sampel penelitian

(menggambarkan pola distribusi dari variabel- variabel tertentu dalam

sekelompok data) sebelum dilakukan analisis pada hipotesis utama

penelitian (Sekaran, 2003 : 158).

Statistik deskriptif digunakan untuk memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, nilai maksimum, nilai minimum, sum, range, kurtosis, dan

3.7.2. Uji Asumsi Klasik

Model regresi yang baik harus memiliki distribusi data normal atau

mendekati normal dan bebas dari asumsi klasik yang terdiri dari uji

normalitas, uji autokorelasi, uji multikolinearitas, dan uji

heteroskedastisitas. Setelah data berhasil dikumpulkan, sebelum dilakukan

analisis terlebih dahulu dilakukan pengujian terhadap penyimpangan asumsi

klasik.

3.7.2.1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel independen dan dependennya memilki distribusi

normal atau tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal (Ghozali, 2013 : 160).

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak, yaitu dengan analisis grafik dan uji statistik. Alat uji yang

digunakan adalah dengan analisis grafik histogram dan grafik

normal probability plot dan uji statistik dengan

Kolmogorov-Smirnov Z (1-Sample K-S).

Dasar pengambilan keputusan dengan analisis grafik

normal probability plot adalah:

a. Jika titik menyebar di sekitar garis diagonal dan mengikuti arah

b. Jika titik menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

Dasar pengambilan keputusan uji statistik dengan

Kolmogorov-Smirnov (1-Sample K-S) adalah :

a. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0

ditolak. Hal ini berarti data residual terdistribusi tidak normal.

b. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima

3.7.2.2. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah di dalam

model analisis regresi ditemukan adanya pengaruh antar

varibel-variabel bebas yang satu dengan yang lainnya. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas

(Ghozali, 20013 : 105). Untuk mendeteksi ada atau tidaknya

multikolinearitas dalam model regresi sebagai berikut:

a. Nilai R² yang dihasilkan oleh suatu estimasi model regresi sangat

tinggi tetapi secara individual variabel-variabel independen

banyak yang tidaksignifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya

diatas 9,0) maka hal ini merupakan indikasi adanya

c. Multikoliniearitas dapat juga dilihat dari nilai tolerance dan

Variance Inflation Factor (VIF). Kedua ukuran tersebut

menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen lainnya. Jadi, nilai tolerance

yang rendah sama dengan nilai VIF yang tinggi (karena nilai VIF

= 1 atau tolerance) dan menunujukkan adanya kolinearitas yang

tinggi. Nilai yang umum dipakai adalah nilai toleransi 0,10 atau

sama dengan nilai VIF diatas 10.

Walaupun nilai multikoliniearitas dideteksi dengan nilai

tolerance dan VIF, tetapi masih tetap tidak dapat mengetahui

variabel-variabel independen mana sajakah yang saling berkorelasi.

Jika nilai VIF < dari 10 maka tidak terdapat multikolinearitas

(Ghozali, 2013:95). Pengujian ini dilakukan dengan membuat

hipotesis:

H0: Tolerance ≥ 0,10 dan VIF < 10; tidak terjadi multikolinearitas

Ha: Tolerance < 0,10 dan VIF > 10; terjadi multikolinearitas

3.7.2.3. Uji Heterokedastisitas

Pengujian heteroskedastisitas bertujuan untuk mengetahui

apakah dalam model regresi terjadi ketidaksamaan varian dari

residual satu pengamatan ke pengamatan yang lain. Jika varian dari

residual satu pengamatan yang lain tetap, maka disebut

Model regeresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas (Gozhali, 2013: 139). Cara mendeteksi ada

atau tidaknya heteroskedastisitas adalah dengan melihat grafik

Scatterplot antara nilai prediksi variabel terikat (dependen) yaitu

ZPRED dengan residualnya SRESID. Deteksi ada tidaknya

heteroskedastisitasnya dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED,

dimana sumbu Y adalah yang telah diprediksi dan sumbu X residual

(Y prediksi-Y sesungguhnya) yang telah distandarisasi. Dasar

analisis heteroskedasitas, sebagai berikut:

a. Jika ada pola tertentu, seperti titik yang membentuk pola yang

teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heterodastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan bawah angka 0 pada sumbu Y, maka tidak heterokedastisitas.

3.7.2.4. Uji autokorelasi

Uji autokorelasi digunakan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) maka

digunakan uji autokorelasi. Autokorelasi akan muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain,

ini timbul karena residual tidak bebas dari satu observasi ke

(Ghozali, 2013:99). Salah satu cara untuk mendeteksi ada tidaknya

autokorelasi adalah dengan menguji model regresi dengan uji Durbin

Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi

dengan uji Durbin-Watson sebagai berikut :

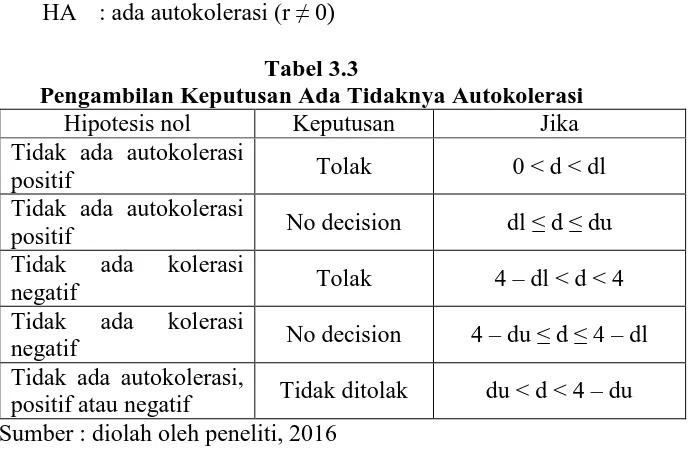

H0 : tidak ada autokolerasi (r = 0)

HA : ada autokolerasi (r ≠ 0)

Tabel 3.3

Pengambilan Keputusan Ada Tidaknya Autokolerasi Hipotesis nol Keputusan Jika Tidak ada autokolerasi

positif Tolak 0 < d < dl Tidak ada autokolerasi

positif No decision dl ≤ d ≤ du Tidak ada kolerasi

negatif Tolak 4 – dl < d < 4 Tidak ada kolerasi

negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokolerasi,

positif atau negatif Tidak ditolak du < d < 4 – du Sumber : diolah oleh peneliti, 2016

3.7.3. Model Pengujian Hipotesis

Setelah dilakukannya uji asumsi klasik, maka dilakukan pengujian

hipotesis yang terdiri dari:

3.7.3.1. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh

dua atau lebih variabel independen terhadap variabel dependen.

Variabel independen dalam penelitian ini adalah ukuran perusahaan,

ukuran dewan komisaris, media exposure, dan profitabilitas,

social responsibility. Pada penelitian ini analisis yang digunakan

adalah analisis kuantitatif menggunakan perhitungan statistik dengan

bantuan software SPSS. Persamaan regresi linier berganda dalam

penelitian ini sebagai berikut:

Keterangan :

CSRD : Corporate Social Responsibility Disclosure

α : Konstanta

β(n) : Koefisien Variabel

UP : Ukuran Perusahaan

UDK : Ukuran Dewan Komisaris

ME : Media Exposure

ROA : Profitabilitas, proksi Return on Assets

ε : Residual Error

3.7.3.2. Uji Signifikansi Parsial (Uji Statistik t)

Untuk menunjukkan seberapa jauh pengaruh satu variabel

penjelas atau independen pada penelitian secara individual dalam

menerangkan variasi variabel dependen maka digunakan uji t.

Kriteria yang digunakan ketika melakukan uji t yaitu:

1. Variabel predictor jika memiliki nilai lebih kecil dari nilai α =

0,05, maka variabel tersebut secara parsial berpengaruh dan

hipotesis diterima, jika nilainya lebih besar maka dapat dikatakan

hipotesis tersebut ditolak karena nilainya lebih dari nilai α atau

tingkat kepercayaan.

2. Membandingkan nilai statistik t dengan titik kritis menurut tabel.

Jika nilai statistik t hasil perhitungan lebih tinggi dibanding nilai t

tabel maka kita menerima hipotesis alternatif yang menyatakan

suatu variabel independen secara individual mempengaruhi

variabel dependen.

3.7.3.3 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen. Untuk

mengetahui apakah variabel independen secara bersama-sama

mempengaruhi variabel dependen, maka digunakan tingkat

signifikansi sebesar 0,05. Jika nilai probabilitas F lebih besar dari

0,05, maka model regresi tidak dapat digunakan untuk memprediksi

variabel dependen, dengan kata lain variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen, dan

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan pertambangan tersebut adalah 41 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 25 perusahaan yang menjadi sampel atau 75 data observasi yang memenuhi kriteria. Berikut tabel data Corporate Social Responsibility Disclosure, Ukuran Perusahaan, Ukuran Dewan Komisaris (Size of Commisioners Board), Media Exposure, dan Profitabilitas untuk tahun 2013-2015.

4.1.1. Deskripsi Nilai Variabel Corporate Social Responsibility Disclosure

Corporate Social Responsibility menurut Lord Holme dan Richard Watt (2006) dalam (Nor Hadi, 2011:46) “Corporate Social Responsibility adalah komitmen berkelanjutan dari perusahaan yang berjalan secara etis dan memiliki kontribusi terhadap pembangunan untuk meningkatkan kualitas hidup tenaga kerja dan keluarga mereka, dan juga komunitas lokal serta masyarakat luas”.

Pengungkapan item – item CSR yang terdiri dari pengungkapan ekonomi , lingkungan, praktik tenaga kerja , hak manusia, sosial dan tanggung jawab produk.

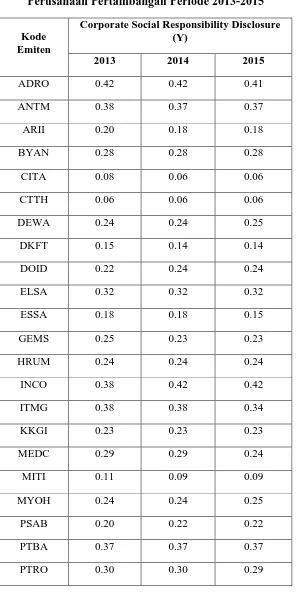

Tabel 4.1

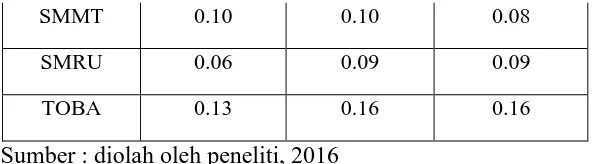

Corporate Social Responsibility Disclosure Ratio Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Corporate Social Responsibility Disclosure (Y)

2013 2014 2015

ADRO 0.42 0.42 0.41

ANTM 0.38 0.37 0.37

ARII 0.20 0.18 0.18

BYAN 0.28 0.28 0.28

CITA 0.08 0.06 0.06

CTTH 0.06 0.06 0.06

DEWA 0.24 0.24 0.25

DKFT 0.15 0.14 0.14

DOID 0.22 0.24 0.24

ELSA 0.32 0.32 0.32

ESSA 0.18 0.18 0.15

GEMS 0.25 0.23 0.23

HRUM 0.24 0.24 0.24

INCO 0.38 0.42 0.42

ITMG 0.38 0.38 0.34

KKGI 0.23 0.23 0.23

MEDC 0.29 0.29 0.24

MITI 0.11 0.09 0.09

MYOH 0.24 0.24 0.25

PSAB 0.20 0.22 0.22

PTBA 0.37 0.37 0.37

SMMT 0.10 0.10 0.08

SMRU 0.06 0.09 0.09

TOBA 0.13 0.16 0.16

Sumber : diolah oleh peneliti, 2016

Tabel 4.1 menunjukkan tingkat rasio Corporate Social Responsibility Disclosure yang dimiliki perusahaan pertambangan selama periode 2013-2015. Dapat dilihat bahwa nilai rasio Corporate Social Responsibility Disclosure terkecil selama tahun 2013 sampai 2015 adalah perusahaan SMRU dengan nilai 0.06, sedangkan nilai rasio Corporate Social Responsibility Disclosure terbesar selama tahun 2013 sampai 2015 adalah perusahaan ADRO dengan niai 0,42.

4.1.2. Deskripsi Nilai Variabel Ukuran Perusahaan

Ukuran perusahaan (size) merupakan salah satu variabel yang

banyak digunakan untuk menjelaskan mengenai variasi pengungkapan

dalam laporan tahunan perusahaan. Menurut Ferry dan Jones (1996),

ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

mana besar kecilnya ukuran perusahaan tersebut dapat dilihat dari besar

kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total

penjualan yang diperoleh. Nilai ini digunakan untuk memberikan

gambaran mengenai kemampuan perusahaan dalam mengungkapan

Corporate Social Responsibility perusahaan.

Ukuran perusahaan adalah suatu skala, dimana dapat

diklasifikasikan besar kecilnya perusahaan, antara lain : total aktiva, log

size, nilai pasar saham, dan lain – lain.

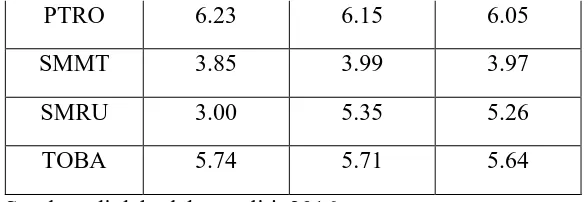

Tabel 4.2

Rasio Ukuran Perusahaan

Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Ukuran Perusahaan Klien (X1)

2013 2014 2015

ADRO 8.81 8.77 8.69

ANTM 7.41 7.41 7.73

ARII 5.76 5.83 5.86

BYAN 7.36 7.06 6.84

CITA 5.64 5.34 5.34

CTTH 3.20 3.31 3.81

DEWA 5.90 5.87 5.92

DKFT 4.78 4.49 4.62

DOID 6.99 6.81 6.72

ELSA 5.79 5.76 5.80

ESSA 4.77 4.94 5.63

GEMS 5.79 5.75 5.91

HRUM 6.16 6.09 5.94

INCO 7.73 7.76 7.74

ITMG 7.19 7.18 7.07

KKGI 4.66 4.67 4.59

MEDC 7.83 7.89 7.98

MITI 2.46 3.30 2.92

MYOH 5.00 5.10 5.08

PSAB 6.69 6.75 6.72

PTRO 6.23 6.15 6.05

SMMT 3.85 3.99 3.97

SMRU 3.00 5.35 5.26

TOBA 5.74 5.71 5.64

Sumber: diolah oleh peneliti, 2016

Tabel 4.2 menunjukkan tingkat rasio ukuran perusahaan yang dimiliki perusahaan pertambangan selama periode 2013-2015. Perusahaan yang memiliki ukuran perusahaan terkecil pada tahun 2013 sampai 2015 dimiliki oleh perusahaan MITI dengan nilai 2,46. Sedangkan ukuran perusahaan dengan nilai terbesar pada tahun 2013 sampai 2015 dimiliki oleh perusahaan ADRO sebesar 8,81.

4.1.3. Deskripsi Nilai Variabel Ukuran Dewan Komisaris

Dewan Komisaris adalah sebuah dewan yang bertugas untuk

melakukan pengawasan dan memberikan nasihat kepada direktur

Perseroan Terbatas (PT). Ukuran dewan komisaris merupakan mekanisme

pengendalian intern tertinggi, yang bertanggungjawab untuk memonitor

tindakan manajemen puncak. Banyaknya dewan yang bertugas melakukan

pengawasan dan memberi nasihat kepada direktur atau direksi.

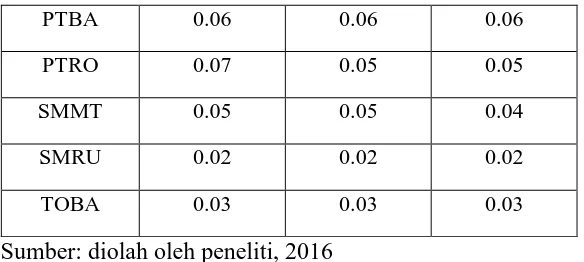

Tabel 4.3

Rasio Ukuran Dewan Komisaris

Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Ukuran Dewan Komisaris (X2)

2013 2014 2015

Ukuran Dewan Komisaris (X2)

2013 2014 2015

MEDC 0.06 0.06 0.06

MITI 0.04 0.05 0.05

MYOH 0.03 0.03 0.03

PTBA 0.06 0.06 0.06

Tabel 4.3 menunjukkan tingkat rasio ukuran dewan komisaris yang dimiliki perusahaan pertambangan selama periode 2013-2015. Perusahaan yang memiliki ukuran dewan komisaris terkecil pada tahun 2013 sampai 2015 dimiliki oleh perusahaan CITA dengan nilai 0.02. Sedangkan rasio ukuran dewan komisaris dengan nilai terbesar pada tahun 2013 sampai 2015 dimiliki oleh perusahaan INCO sebesar 0.12.

4.1.4 Deskripsi Nilai Variabel Media Exposure

Media exposure atau pengungkapan media adalah penggunaan media terdiri dari jumlah waktu yang digunakan dalam berbagai media, jenis isi media, media yang dikonsumsi atau dengan media secara keseluruhan (Rakhmat, 2004 : 66). Menurut Simon (1992) dalam Reverte (2008), media adalah sumber daya pada informasi lingkungan. Menurut Patten (2002) dalam Reverte (2008), media mempunyai peran penting pada pergerakan mobilisasi sosial, misalnya kelompok yang tertarik pada lingkungan.

ME = Nilai 1 untuk perusahaan yang mengungkapkan kegiatan CSR di website perusahaan dan 0 untuk perusahaan yang tidak mengungkapkan kegiatan CSR di website perusahaan.

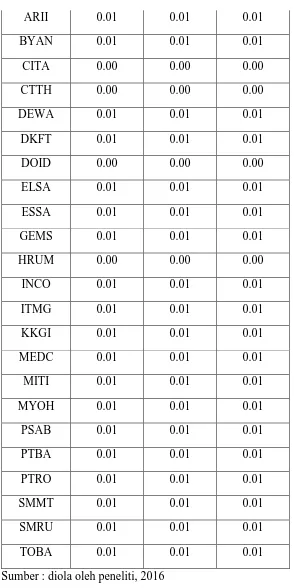

. Tabel 4.4 Rasio Media Exposure

Perusahaan Pertambangan Periode 2013-2015

ARII 0.01 0.01 0.01

BYAN 0.01 0.01 0.01

CITA 0.00 0.00 0.00

CTTH 0.00 0.00 0.00

DEWA 0.01 0.01 0.01

DKFT 0.01 0.01 0.01

DOID 0.00 0.00 0.00

ELSA 0.01 0.01 0.01

ESSA 0.01 0.01 0.01

GEMS 0.01 0.01 0.01

HRUM 0.00 0.00 0.00

INCO 0.01 0.01 0.01

ITMG 0.01 0.01 0.01

KKGI 0.01 0.01 0.01

MEDC 0.01 0.01 0.01

MITI 0.01 0.01 0.01

MYOH 0.01 0.01 0.01

PSAB 0.01 0.01 0.01

PTBA 0.01 0.01 0.01

PTRO 0.01 0.01 0.01

SMMT 0.01 0.01 0.01

SMRU 0.01 0.01 0.01

TOBA 0.01 0.01 0.01

Sumber : diola oleh peneliti, 2016

oleh perusahaan CITA, CTTH, DOID, dan HRUM dengan nilai 0.00. Sedangkan media exposure dengan nilai terbesar pada tahun 2013 sampai 2015 dimiliki oleh perusahaan ADRO, ANTM, ARII, BYAN, DEWA, DKFT, ELSA, ESSA, GEMS, INCO, ITMG, KKGI, MEDC, MITI, MYOH,PSAB,PTBA,PTRO,SMMT,SMRU, danTOBA sebesar 0.01

4.1.5 Deskripsi Nilai Variabel Profitabilitas

Profitabilitas merupakan suatu kemampuan perusahaan untuk menghasilkan laba untuk meningkatkan nilai pemegang saham. Menurut Heinze (1976); Gray, et al. (1995); dalam Sembiring (2005), profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan CSR kepada pemegang saham. Semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya. Perusahaan dengan laba yang besar memiliki tekanan yang lebih berat untuk melaksanakan pengungkaan CSR lebih banyak.

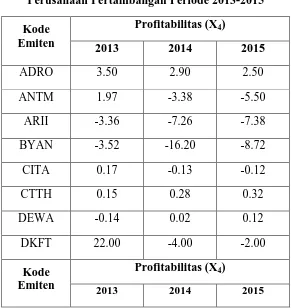

Tabel 4.5 Rasio Profitabilitas

Perusahaan Pertambangan Periode 2013-2015

Kode Emiten

Profitabilitas (X4)

2013 2014 2015

Profitabilitas (X4)

DOID -2.70 1.80 -1.00

ELSA 5.45 10.00 8.52

ESSA 10.65 7.28 1.75

GEMS 6.47 3.42 0.55

HRUM 8.50 0.10 -5.10

INCO 0.02 0.07 0.02

ITMG 15.00 15.00 5.00

KKGI 16.28 7.54 5.76

MEDC 0.60 0.20 -6.50

MITI 14.02 2.09 -72.13

MYOH 11.00 13.00 15.00

PSAB -3.30 3.00 3.90

PTBA 15.88 12.54 12.06

PTRO 3.00 0.50 -2.00

SMMT 3.00 0.00 -8.00

SMRU -47.49 -1.39 -10.15

TOBA 0.10 0.10 0.10

Sumber : dolah oleh peneliti, 2016

Tabel 4.5 menunjukkan nilai profitabilitas yang dimiliki perusahaan pertambangan selama periode 2013-2015. Perusahaan yang memiliki profitabilitas terkecil pada tahun 2013 sampai 2015 dimiliki oleh perusahaan MITI dengan nilai -72.13. Sedangkan profitabilitas dengan nilai terbesar pada tahun 2013 sampai 2015 dimiliki oleh perusahaan DKFT sebesar 22.00.

4.2. Analisis Statistik Deskriptif

Tabel 4.6 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UKURAN PERUSAHAAN

KLIEN 75 2.46 8.81 5.9036 1.44081

UKURAN DEWAN

KOMISARIS 75 .02 .12 .0481 .01821

MEDIA EXPOSURE 75 .00 .01 .0084 .00369

PROFITABILITAS 75 -72.13 22.00 .6897 12.39755

CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE

75 .06 .42 .2313 .10555

Valid N (listwise) 75

Sumber: data olahan SPSS, 2016

Dari tabel 4.6 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini:

a. Variabel rasio ukuran perusahaan, perusahaan MITI memiliki nilai minimum 2.46 dan

perusahaan ADRO nilai maksimum 8.81 dengan rata-rata sebesar 5.9036 dan standar

deviasi 1.44081 dengan jumlah observasi sebanyak 75.

b. Variabel rasio ukuran dewan komisaris, perusahaan CITA memiliki nilai minimum 0.02

dan perusahaan INCO nilai maksimum 0.12 dengan rata-rata sebesar 0.0481 dan

standar deviasi 0.01821 dengan jumlah observasi sebanyak 75.

c. Variabel rasio Media Exposure, perusahaan CITA, CTTH, DOID, dan HRUM dengan

nilai 0.00, dan perusahaan ADRO, ANTM, ARII, BYAN, DEWA, DKFT, ELSA, ESSA,

GEMS, INCO, ITMG, KKGI, MEDC, MITI, MYOH, PSAB, PTBA, PTRO, SMMT, SMRU, dan

TOBA sebesar 0.01, dengan rata-rata sebesar 0.0084 dan standar deviasi 0.00369

d. Variabel rasio profitabilitas, perusahaan MITI memiliki nilai minimum -72.13 dan

perusahaan DKFT nilai maksimum 22.00, dengan rata-rata sebesar 0.6897dan standar

deviasi 12.39755 dengan jumlah observasi sebanyak 75.

e. Variabel corporate social responsibility disclosure, perusahaan SMRU memiliki nilai

minimum 0.06 dan perusahaan ADRO nilai maksimum 0.42 dengan rata-rata sebesar

0.2313 dan standar deviasi 0.10555 dengan jumlah observasi sebanyak 75.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis, maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi yang dilakukan sebagai berikut:

1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametric Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa Mean .0000000

Std. Deviation .04604732

Most Extreme Differences Absolute .130

Positive .094

Negative -.130

Kolmogorov-Smirnov Z 1.125

Asymp. Sig. (2-tailed) .159

a. Test distribution is Normal.

Gambar 4.1 Histogram

Gambar 4.2 Grafik Normal P-Plot

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Tabel 4.8

Hasil Uji Multikoleniaritas Sumber: olah data SPSS, 2016

Dari data pada Tabel 4.8, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar 0.702 (ukuran perusahaan klien), 0.740 (ukuran dewan komisaris), 0.980 (media exposure), 0.955 (profitabilitas) dan nilai vif lebih kecil dari 10 yakni sebesar 1.424 (ukuran perusahaan klien), 1.351 (ukuran dewan komisaris), 1.020 (media exposure), 1.047(profitabilitas).

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

Coefficientsa

menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot)

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi Corporate Social Responsibility Disclosure perusahaan pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen rasio ukuran perusahaan, ukuran dewan komisaris, media exposure, dan profitabilitas.

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW), tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.9

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE, UKURAN DEWAN KOMISARIS, UKURAN PERUSAHAAN KLIEN

b. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

Sumber: data olahan SPSS, 2016

Tabel 4.9 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (dw) sebesar 2.205. Nilai ini akan peneliti bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 75, dan jumlah variabel independen 4 (k=4). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,7390 dan nilai batas bawah (dl) sebesar 1,5151. Oleh karena itu, nilai (dw) lebih besar dari 1,7390 dan lebih kecil dari 4 – 1,7390 atau dapat dinyatakan bahwa 1,7390 < 2,205< 4 - 1,7390 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4. Analisis Regresi Berganda

dengan variabel dependen baik secara bersama-sama maupun secara individual serta dengan uji koefisien determinasi. Dalam penelitian ini uji hipotesis yang digunakan meliputi; uji signifikansi simultan F), uji signifikansi parsial (Uji-t) dan uji koefisien determinasi (R2).

4.5. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara rasio ukuran perusahaan, rasio ukuran dewan komisaris, rasio media exposure, dan rasio profitabilitas terhadap corporate social responsibility disclosure dapat dilakukan dengan membandingkan nilai Fhitung dengan Ftabelpada tingkat signifikansi (α) = 5%.

Tabel 4.10 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .668 4 .167 74.456 .000a

Residual .157 70 .002

Total .824 74

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE, UKURAN DEWAN

KOMISARIS, UKURAN PERUSAHAAN KLIEN

b. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

Sumber: olahan data SPSS, 2016

Pada Tabel 4.10, dari uji ANOVA (Analysis of Variance) didapat Fhitung sebesar 74.456 dengan tingkat signifikansi sebesar 0.000. Sedangkan Ftabel diketahui sebesar 2.50. Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung > Ftabel (74.456 >2.50) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa variabel rasio ukuran perusahaan, rasio ukuran dewan komisaris, rasio media exposure, dan rasio profitabilitas secara simultan berpengaruh positif dan signifikan terhadap corporate social responsibility disclosure pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

a. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

Sumber: data olahan SPSS, 2016

Hasil pengujian statistik thitung pada Tabel 4.11 dapat dijelaskan sebagai berikut:

1. Pengujian terhadap variabel rasio ukuran perusahaan klien

2. Pengujian terhadap variabel rasio ukuran dewan komisaris

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio ukuran dewan komisaris pengaruh positif dan signifikan terhadap corporate social responsibility disclosure koefisiennya menunjukkan 5.073 dengan nilai signifikasi 0,000 < 0,05 dan thitung(5.073) > ttabel(1.994). Dengan demikian diterima Ha artinya variabel rasio ukuran dewan komisaris secara parsial berpengaruh positif dan signifikan terhadap corporate social responsibility disclosure pada perusahaan pertambangan pada tingkat kepercayaan 95%.

3. Pengujian terhadap variabel rasio media exposure

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio media

exposure pengaruh positif dan signifikan terhadap corporate social responsibility disclosure koefisiennya menunjukkan 4.276 dengan nilai signifikasi 0,000 < 0,05 dan thitung(4.276) > ttabel(1.994). Dengan demikian diterima

Ha artinya variabel rasio media exposure secara parsial berpengaruh positif

dan signifikan terhadap corporate social responsibility disclosure pada perusahaan pertambangan pada tingkat kepercayaan 95%.

4. Pengujian terhadap variabel rasio profitabilitas

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio profitabilitas pengaruh positif dan signifikan terhadap corporate social responsibility disclosure koefisiennya menunjukkan 3.220 dengan nilai signifikasi 0,000 < 0,05 dan thitung(3.220) > ttabel(1.994). Dengan demikian diterima Ha artinya variabel rasio profitabilitas secara parsial berpengaruh positif dan signifikan terhadap corporate social responsibility disclosure pada perusahaan pertambangan pada tingkat kepercayaan 95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

informasi yang dibutuhkan untuk memprediksi variabel dependen. Sebaliknya, semakin kecil nilai adjusted R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai adjusted R square memiliki kelemahan yaitu nilai adjusted R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai adjusted R square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.12

Hasil Analisis Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), PROFITABILITAS, MEDIA EXPOSURE,

UKURAN DEWAN KOMISARIS, UKURAN PERUSAHAAN KLIEN

b. Dependent Variable: CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE

Sumber: data olahan SPSS, 2016

4.6. Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya pengaruh positif dan signifikan variabel variabel rasio ukuran perusahaan, rasio ukuran dewan

komisaris, rasio media exposure, dan rasio profitabilitas terhadap corporate social responsibility disclosure. Hal ini ditunjukkan oleh nilai Fhitung > Ftabel (74.456 >2.50). Angka

adjusted R Square (R2) sebesar 0.799 atau 79%.

1. Pengaruh Rasio Ukuran Perusahaan Terhadap Corporate Social Responsibility

Disclosure

Dari hasil pengujian secara parsial diketahui bahwa rasio ukuran perusahaan berpengaruh positif dan signifikan terhadap Corporate Social Responsibility Disclosure. Rasio ukuran perusahaan menunjukkan bahwa t hitung sebesar 9.567 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 1.994 sehingga thitung(9.567) > ttabel(1.994), maka rasio ukuran perusahaan secara individual berpengaruh dan signifikan terhadap corporate social responsibility disclosure. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Achmad (2007) dimana hasil penelitiannya menunjukkan bahwa rasio ukuran perusahaan berpengaruh dan signifikan terhadap corporate social responsibility disclosure.

2. Pengaruh Rasio Ukuran Dewan Komisaris Terhadap Corporate Social Responsibility

Disclosure

Dari hasil pengujian secara parsial diketahui bahwa rasio ukuran dewan komisaris berpengaruh positif dan signifikan terhadap Corporate Social Responsibility Disclosure. Rasio ukuran perusahaan menunjukkan bahwa t hitung sebesar 5.073 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 1.994 sehingga thitung(5.073) > ttabel(1.994), maka rasio ukuran perusahaan secara individual berpengaruh dan signifikan terhadap corporate social responsibility disclosure. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Agus (2010) dan Sembiring (2005) dimana hasil penelitiannya menunjukkan bahwa rasio ukuran dewan komisaris berpengaruh dan signifikan terhadap corporate social responsibility disclosure.

3. Pengaruh Rasio Media Exposure Terhadap Corporate Social Responsibility

Dari hasil pengujian secara parsial diketahui bahwa rasio media exposure berpengaruh positif dan signifikan terhadap Corporate Social Responsibility Disclosure. Rasio ukuran perusahaan menunjukkan bahwa t hitung sebesar 4.276 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 1.994 sehingga thitung(4.276) > ttabel(1.994), maka rasio media exposure secara individual berpengaruh dan signifikan terhadap corporate social responsibility disclosure. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh (Bansal and Clelland, 2004) dalam Reverte (2008) dimana hasil penelitiannya menunjukkan bahwa rasio media exposure berpengaruh dan signifikan terhadap corporate social responsibility disclosure.

4. Pengaruh Rasio Profitabilitas Terhadap Corporate Social Responsibility Disclosure

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah

pengaruh rasio ukuran perusahaan, ukuran dewan komisaris, media exposure, dan

profitabilitas terhadap corporate social responsibility disclosure baik secara

simultan maupun parsial.

a. Berdasarkan hasil pengujian hipotesis menunjukkan secara simultan rasio

ukuran perusahaan, rasio ukuran dewan komisaris, rasio media exposure, dan

rasio profitabilitas berpengaruh positif dan signifikan terhadap prediksi

corporate social responsibility disclosure perusahaan pertambangan, dimana

tingkat signifikansi lebih kecil dari 5% dan nilai F hitung sebesar 74.456 lebih

besar dari nilai F tabel sebesar 2.50. Hal ini menunjukkan peningkatan variabel

rasio ukuran perusahaan, rasio ukuran dewan komisaris, rasio media exposure,

dan rasio profitabilitas secara simultan akan mengakibatkan peningkatan

corporate social responsibility disclosure, begitu juga sebaliknya. Dari hasil ini

dapat disimpulkan rasio ukuran perusahaan, rasio ukuran dewan komisaris,

rasio media exposure, dan rasio profitabilitas bersama-sama mempengaruhi

corporate social responsibility disclosure perusahaan pertambangan tahun

b. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio ukuran

perusahaan berpengaruh dan signifikan terhadap prediksi corporate social

responsibility disclosure perusahaan pertambangan, dimana tingkat signifikansi

lebih kecil dari 5% dan nilai t hitung sebesar 9.567 lebih besar dari t tabel

sebesar 1.994. Hubungan rasio ukuran perusahaan dan corporate social

responsibility disclosure menurut hasil penelitian ini adalah positif dimana

corporate social responsibility disclosure akan meningkat jika nilai rasio

ukuran perusahaan meningkat, begitu juga sebaliknya. Sehingga hipotesis

diterima.

c. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio ukuran

dewan komisaris berpengaruh dan signifikan terhadap prediksi corporate

social responsibility disclosure perusahaan pertambangan, dimana tingkat

signifikansi lebih kecil dari 5% dan nilai t hitung sebesar 5.073 lebih besar dari

t tabel sebesar 1.994. Hubungan rasio ukuran dewan komisaris dan corporate

social responsibility disclosure menurut hasil penelitian ini adalah positif

dimana corporate social responsibility disclosure akan meningkat jika nilai

rasio ukuran dewan komisaris meningkat, begitu juga sebaliknya. Sehingga

hipotesis diterima.

d. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio media

exposure berpengaruh dan signifikan terhadap prediksi corporate social

responsibility disclosure perusahaan pertambangan, dimana tingkat signifikansi

sebesar 1.994. Hubungan rasio media exposure dan corporate social

responsibility disclosure menurut hasil penelitian ini adalah positif dimana

corporate social responsibility disclosure akan meningkat jika nilai rasio

media exposure meningkat, begitu juga sebaliknya. Sehingga hipotesis

diterima.

e. Berdasarkan hasil pengujian hipotesis menunjukkan secara parsial rasio

profitabiltas berpengaruh dan signifikan terhadap prediksi corporate social

responsibility disclosure perusahaan pertambangan, dimana tingkat signifikansi

lebih kecil dari 5% dan nilai t hitung sebesar 3.220 lebih besar dari t tabel

sebesar 1.994. Hubungan rasio profitabilitas dan corporate social

responsibility disclosure menurut hasil penelitian ini adalah positif dimana

corporate social responsibility disclosure akan meningkat jika nilai rasio

profitabilitas meningkat, begitu juga sebaliknya. Sehingga hipotesis diterima.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan pertambangan dengan jumlah seluruh perusahaan

sebanyak 41 perusahaan dan jumlah sampel sebanyak 25 perusahaan.

2. Penulis melakukan pengamatan terhadap prediksi corporate social

responsibility disclosure hanya dengan menggunakan rasio keuangan dengan

responsibility disclosure. Adapun rasio keuangan yang menjadi fokus

penelitian terbatas pada ukuran perusahaan, ukuran dewan komisaris, media

exposure, dan profitabilitas.

5.3. Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat diberikan

penulis sebagai berikut:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka

sampel yang digunakan hendaknya menggunakan periode lebih dari tiga tahun,

misalnya empat atau lima tahun terakhir.

2. Variabel independen ditambah supaya lebih menggambarkan pengaruh

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam bab ini akan dijelaskan secara terperinci teori-teori yang melandasi

penelitian ini, yaitu stakeholder theory, dan triple bottom line theory. Akan

dijelaskan juga mengenai pengungkapan Corporate Social Responsibility, ukuran

perusahaan, ukuran dewan komisaris, media exposure, dan profitabiltas.

2.1.1. Teori Stakeholder (Stakeholder Theory)

Perkembangan bisnis di era modern menuntut perusahaan untuk

lebih memerhatikan seluruh pemangku kepentingan yang ada dan tidak

terbatas hanya kepada pemegang saham. Hal ini selain merupakan tuntutan

etis, juga diharapkan akan mendatangkan manfaat ekonomis dan menjaga

keberlangsungan bisnis perusahaan. Dari perspektif hubungan antara

perusahaan dengan seluruh pemangku kepentingan inilah teori stakeholder

kemudian dikembangkan.

Dalam Azheri (2011:11) istilah stakeholder pertama kali

diperkenalkan oleh Standford Research Institute (RSI) pada tahun 1963.

Freeman (1984:25) mendefinisikan stakeholder sebagai “any group or

individual who can affect or be affected by the achievement of an

organization’s objective”, berdasarkan pernyataan tersebut dapat

disimpulkan bahwa stakeholder merupakan kelompok maupun individu

suatu organisasi. Chariri dan Ghozali (2007 : 32) mengatakan bahwa

perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya

sendiri namun harus memberikan manfaat bagi stakeholders-nya

(shareholders, kreditor, konsumen, supplier, pemerintah, masyarakat, analis

dan pihak lain). Grey et al (1995) mengatakan bahwa kelangsungan hidup

perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut

harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan

tersebut.

Warsono dkk. (2009:17) mengemukakan argumen bahwa dasar dari

teori kepentingan adalah bahwa perusahaan telah menjadi sangat besar, dan

menyebabkan masyarakat menjadi sangat pervasive, sehingga perusahaan

perlu melaksanakan akuntabilitasnya terhadap berbagai sektor masyarakat

dan bukan hanya kepada pemegang saham saja.

Mengacu pada pengertian stakeholders diatas, maka dapat ditarik

suatu penjelasan bahwa dalam suatu aktivitas perusahaan dipengaruhi oleh

faktor-faktor dari luar dan dari dalam, yang kesemuanya dapat disebut

sebagai stakeholders. Kelangsungan hidup perusahaan bergantung pada

dukungan stakeholders, dan dukungan tersebut harus dicari sehingga

aktivitas perusahaan adalah untuk mencari dukungan tersebut.

Semakin besar dukungan dari stakeholders, makin besar usaha perusahaan

untuk beradaptasi.

Kasali dalam Wibisono (2007 : 90) membagi stakeholders menjadi

1. Stakeholders internal dan stakeholders eksternal

Stakeholders internal adalah stakeholders yang berada di dalam

lingkungan organisasi, Misalnya karyawan, manajer, dan pemegang

saham (shareholder).

Sedangkan stakeholders eksternal adalah stakeholders yang berada di

luar lingkungan organisasi, seperti penyalur atau pemasok, konsumen

atau pelanggan, masyarakat, pemerintah, pers, kelompok social

responsible investor, licensing partner, dan lain-lain.

2. Stakeholders primer, sekunder dan marjinal

Tidak semua stakeholders perlu diperhatikan, perusahaan dapat

menyusun skala pioritasnya masing-masing. Stakeholders primer adalah

stakeholders yang paling penting, stakeholders yang kurang penting

ialah stakeholders sekunder, dan stakeholders yang dapat diabaikan

adalah stakeholders marjinal. Urutan prioritas ini berbeda bagi setiap

perusahaan meskipun produk atau jasanya sama. Urutan ini juga bisa

berubah dari waktu ke waktu.

3. Stakeholders tradisional dan stakeholders masa depan

Karyawan dan konsumen dapat disebut sebagai stakeholders tradisional,

karena saat ini sudah berhubungan dengan perusahaan.

Sedangkan, stakeholders masa depan adalah stakeholders pada masa

yang akan datang diperkirakan akan memberikan pengaruhnya pada

4. Proponents, opponents, dan uncommitted.

Diantara stakeholder ada kelompok yang memihak organisasi

(proponents), menentang organisasi (opponents), dan ada yang tidak

peduli atau mengaabaikan (uncommitted).

Organisasi perlu mengenal stakeholders yang berbeda-beda ini agar

dapat melihat permasalahan, menyusun rencana dan strategi untuk

melakukan tindakan yang proposional.

5. Silent majority dan vokal minority.

Dilihat dari aktivitas stakeholders dalam melakukan komplain atau

mendukung perusahaan, tentu ada yang menyatakan pertentangan atau

dukungannya secara vokal (aktif), namun ada pula yang menyatakan

secara silent (pasif).

Disisi lain, Warsono dkk. (2009:31-36) mengategorikan stakeholder

menjadi dua kelompok, yaitu:

1. Pemangku kepentingan pasar

Pemangku kepentingan pasar adalah pihak-pihak yang terlibat dalam

transaksi ekonomik dengan perusahaan yang berkaitan dengan

pelaksanaan tujuan utama perusahaan untuk menyediakan barang dan

jasa bagi masyarakat. Pemangku kepentingan pasar seringkali juga

disebut pemangku kepentinganprimer(primary stakeholder).

Kelompok-kelompok pemangku kepentingan yang ditetapkan sebagai pemangku

kepentingan pasar meliputi pemegang saham, kreditur, pemasok,