UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN PADA PT. BANK NEGARA INDONESIA TBK PERIODE 2012-2014

TUGAS AKHIR

Diajukan Oleh:

SULASTRI EKA PERTIWI

122101038

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SULASTRI EKA PERTIWI

NIM : 122101038

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PADA PT.

BANK NEGARA INDONESIA TBK PERIODE 2012-2014

Tanggal : Juli 2015 DOSEN PEMBIMBING

Yasmin Chairunisa, SP, MBA NIP: 197809032008122001

Tanggal : Juli 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 197411232000122001

Tanggal : Juli 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis khususnya Ibunda tercinta Rosmiati yang telah banyak berkorban, memberikan kasih sayang, perhatian, dukungan dan do’a yang tiada henti-hentinya kepada penulis serta Ayahanda Supriadi. Selain itu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Ibu Yasmin Chairunisa, SP, MBA selaku Dosen Pembimbing yang telah

memberikan saran, arahan dan koreksi kepada penulis.

4. Seluruh Staf pengajar Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Wahyudi Surya Putra, SH, Ardi Prima, Amd. SE, Syammary Naufal, ST dan Dzakwan Mar’i selaku abang, adik dan seluruh keluarga penulis yang telah

banyak memberikan semangat, dukungan serta do’a kepada penulis dalam menyelesaikan Tugas Akhir ini.

6. Novita Risna Arta Purba, Hotmaida Sidauruk, Lasmaria Manurung, Yudistira Sihombing, Mariana J S, Siti Nurbaya Sitohang, Lia Kurniati, Pertiwi Hotmaida Tambunan, Sri Kuriani Saragih, Novi Simangungsong, Muliani Sitorus selaku sahabat penulis yang memberikan semangat, do’a serta selalu ada buat membantu penulis dalam menyelesaikan Tugas Akhir.

7. Teman-teman Program Studi Diploma III Manajemen Keuangan stambuk 2012 serta semua pihak yang secara sadar atau tidak, telah ikut serta

membantu penulis dalam menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan dan masih banyak kekurangan yang harus diperbaiki, baik dalam hal penulisan, pengetahuan, dan penggunaan bahasa. Tetapi penulis berharap semoga Tugas Akhir ini dapat berguna dan bermanfaat bagi pihak-pihak berkepentingan.

Wassalamu’alaikum Wr. Wb

Medan, Juli 2015

Sulastri Eka Pertiwi

DAFTAR ISI

C. Uraian Pekerjaan PT. Bank Negara Indonesia Tbk ... 14

D. Kinerja Terkini PT. Bank Negara Indonesia Tbk ... 19

BAB III PEMBAHASAN ... 21

A. Pengertian Laporan Keuangan ... 21

B. Jenis Laporan Keuangan ... 23

C. Bentuk Penyajian Laporan Keuangan PT. Bank Negara Indonesia Tbk... 25

D. Pengertian Analisis Rasio Keuangan ... 26

E. Jenis –jenis Rasio Keuangan ... ... 29

F. Analisis Rasio Keuangan PT. Bank Negara Indonesia Tbk . ... 34

G. Analisis Rasio Keuangan PT. Bank Mandiri Tbk ... ... 38

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 PT. Bank Negara Indonesia (Persero) Tbk Neraca

Per 31 Desember 2012, 2013, 2014 ... 25 3.2 PT. Bank Negara Indonesia (Persero) Tbk Laporan

Laba Rugi Per 31 Desember 2012, 2013, 2014 ... 26 3.3 Rasio Keuangan PT. Bank Negara Indonesia (Persero)

Tbk Periode 2012 -2014 ... 34 3.4 Rasio Keuangan PT. Mandiri (Persero) Tbk Periode

2012-2014 ... 38 3.5 Perbandingan Rasio Keuangan antara Bank Negara

Indonesia (Persero) Tbk dengan PT. Mandiri Tbk

Periode 2012-2014 ……… 42

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Logo Perusahaan ... 10 2.2 Struktur Oganisasi PT. Bank Negara

Indonesia (Persero) Tbk ... 13

BAB I PENDAHULUAN A. Latar Belakang Masalah

Melihat begitu pentingnya peranan perbankan saat ini, maka sebagai sebuah perusahaan, bank didorong untuk lebih efisien dalam mengelola, mempertahankan, dan melaksanakan kegiatan menajemen perusahaannya menjadi lebih profesional. Pesaing di dunia perbankan tidak hanya berorientasi dalam negeri tetapi sudah mengglobal untuk menjawab tantangan di era globalisasi ini. Dengan banyaknya pesaing di dunia perbankan, setiap perusahaan dituntut untuk mampu menampilkan kinerja perusahaan yang terbaik dan strategi yang matang dalam segala bidang termasuk pengelolaan keuangannya.

Selain itu, peranan bank sangat mempengaruhi kegiatan ekonomi suatu negara. Bank dapat dikatakan sebagai darahnya perekonomian negara. Oleh karena itu, kemajuan suatu bank dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Menurut Abdullah (2003:120), “Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank”. Menurut Rivai et al. (2012:1), “ Bank dapat diartikan sebagai badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan kemudian

mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran”. Sedangkan menurut Sastradipoera (2001:17), “ Lembaga keuangan adalah semua badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat”. Menurut Undang-undang No. 10 Tahun 1998, “ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”. Undang-undang tersebut juga menjelaskan bahwa “Perbankan indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak”.

Menurut Abdullah (2003:120), “Analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan diantara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi”. Menurut Wild et al. (2005:36). “Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari definisi ini rasio dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecendrungan yang terjadi”.

Rasio yang biasa digunakan dalam hal untuk mengukur kinerja keuangan bank adalah rasio likuiditas, rasio leverage (solvabilitas), dan rasio rentabilitas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu perusahaan, biasanya dinilai melalui kinerja keuangan perusahaan yang bersangkutan. Kinerja keuangan suatu perusahaan dapat dinilai berdasarkan analisis laporan keuangan maupun analisis rasio keuangan perusahaan yang bersangkutan.

Menurut Kasmir (2008:253), “ Laporan keuangan bertujuan memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan tersebut. Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan keuangan akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan keuangan juga menunjukkan kinerja manajemen bank selama satu periode. Keuntungan dengan membaca laporan keuangan, pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya. Laporan keuangan bank umumnya terdiri dari neraca, laporan laba rugi, laporan likuiditas aktiva produktif, rasio keuangan dan laporan posisi keuangan”.

seperti menghimpun dana, menyalurkan dana, dan jasa-jasa perbankan berupa save deposit box, kliring, giro, RTGS (Real Time Gross Settlement), bank garansi, TT (Telegrafic Transfer), dll. Dari hasil kegiatan tersebut, kita dapat menganalisis kinerja suatu bank agar dapat diketahui apakah pengelolaan keuangannya sudah efektif, efisien, dan seberapa besar pertumbuhan keuangannya. Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dirumuskan masalah bagaimana kondisi kinerja keuangan PT. Bank Negara Indonesia Tbk, yang diukur dengan menggunakan rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas pada periode 2012-2014.

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan diadakannya penelitian ini adalah untuk mengetahui bagaimana kondisi kinerja keuangan pada PT. Bank Negara Indonesia Tbk, yang diukur dengan menggunakan rasio likuiditas, rasio solvabilitas dan rasio rentabilitas pada periode 2012-2014.

D. Manfaat Penelitian

Manfaat yang di dapat dengan diadakannya penelitian ini adalah : 1. Bagi Peneliti

Sebagai menambah dan mengembangkan wawasan serta pengetahuan peneliti dalam memahami teori manajemen keuangan, khususnya mengenai rasio keuangan sebagai salah satu alat penilaian kinerja keuangan perusahaan.

2. Bagi PT. Bank Negara Indonesia Tbk

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi kinerja keuangan PT. Negara Indonesia Tbk, serta menyusun rencana dan kebijakan keuangan dimasa mendatang.

3. Bagi Peneliti Lainnya

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Bank Negara Indonesia (Persero) Tbk

Sejarah berdirinya PT Bank Negara Indonesia (Persero), Tbk atau lebih dikenal dengan Bank BNI 46 erat hubungannya dengan sejarah perjuangan bangsa Indonesia. Perjalanan Bank BNI diawali pada tahun 1946 yaitu pada tanggal 5 Juli berdasarkan Undang-Undang No. 2 Tahun 1946 dengan nama Bank Negara Indonesia sebagai Bank Sentral tepatnya setahun setelah kemerdekaan Indonesia. Pada tahun 1946, tepatnya pada pelaksanaan Konferensi Meja Bundar (KMB) antara Indonesia-Belanda, Bank BNI berubah menjadi Bank Umum. Pada mulanya kehadiran Bank BNI dimaksudkan untuk bertindak selaku Bank Sentral yang bertanggung jawab dalam menerbitkan dan mengelola mata uang rupiah. Kemudian pada tanggal 15 September 1950 Bank BNI mulai diizinkan pemerintah untuk menjadi Bank Devisa.

Dengan dikeluarkannya Ketetapan Presiden No.17 tahun 1965 tentang integrasi bank-bank pemerintah, BNI berubah menjadi Bank Negara Unit III. Selanjutnya dalam perkembangannya, menurut Undang-Undang NO. 18 tahun 1968, BNI diubah menjadi BNI 46 (Bank Negara Indonesia 1946) kemudian mencatat kemajuan yang pesat hingga akhirnya BNI berubah status menjadi Bank Komersil pada tahun 1968, dengan fokus pelayanan dan pengembangan sektor industri di Indonesia, BNI secara bertahap memainkan peranan penting dalam pembangunan ekonomi di Indonesia. Seiring perjalanan waktu, BNI semakin mengembangkan keahliannya dikancah perbankan Indonesia dan menjadi salah satu bank

pemerintah yang terkemuka. Berdasarkan Peraturan Pemerintah Republik Indonesia No.19 tahun 1992, nama BNI diubah menjadi PT Bank Negara Indonesia (Persero). Selanjutnya BNI mulai go public dan pada tahun 1996 Bank BNI menawarkan saham perdananya kepada masyarakat dan mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya. Penawaran perdana ini memungkinkan Bank BNI untuk memperkuat modalnya, sehingga semakin mengukuhkan posisi Bank BNI di Industri Perbankan Indonesia.

Namun krisis ekonomi yang melanda Indonesia tahun 1998 telah mengubah wajah perbankan Indonesia. Sebagaimana layaknya bank-bank lainnya di Indonesia, BNI juga terkena imbas dari keterpurukan ekonomi pada masa itu, sehingga perlu direkapitulasi oleh pemerintah. Program rekapitulasi ini berhasil diselesaikan pada tahun 2000, sehingga memungkinkan BNI memiliki pondasi yang kokoh untuk mendukung pertumbuhannya di masa datang. Seiring dengan diselesaikannya program rekapitulasi, Bank BNI melakukan restrukturisasi operasional secara menyeluruh untuk meningkatkan efisiensi dan efektivitas.

PT BNI (Persero) Tbk merupakan bank yang membuka cabang diluar negeri. Saat ini BNI (Persero) Tbk mempunyai 6 cabang diluar negeri yaitu Singapore, Hongkong, Tokyo, New York, dan London. Ini didukung 883 jaringan Bank koresponden di luar negeri dan 74 koresponden dalam negeri. Dengan dukungan masyarakat dan kepercayaan nasabah, Bank Negara Indonesia (Persero) Tbk kini hadir dengan 700 cabang di seluruh Indonesia dalam usaha mendukung pelayanan yang professional dari 10.200 orang pegawai terhadap nasabahnya, lebih dari 2.000 ATM, kurang dari 4.000 ATM link dan lebih dari 500.000 ATM Cirrus yang tersebar diseluruh Indonesia.

1. Visi Bank Negara Indonesia (Persero), Tbk

Visi : Menjadi bank kebanggaan nasional yang unggul layanan dan kinerja.

2. Misi Bank Negara Indonesia (Persero), Tbk Misi Bank Negara Indonesia adalah :

1. Memberikan layanan prima dan solusi nan bernilai tambah kepada seluruh nasabah, dan selaku kawan pilihan primer (the bank choice ).

2. Meningkatkan nilai investasi nan unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai lokal kebanggaan buat berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial. 5. Menjadi acuan aplikasi kepatuhan dan tata kelola perusahaan nan baik. 3. Logo PT Bank Negara Indonesia (Persero), Tbk

Indonesia). Logo sebuah perusahaan pastilah mengandung arti dan mencerminkan perusahaan tersebut. Begitu juga logo Bank Negara Indonesia. Logo Bank Negara Indonesia memiliki filosofi, yaitu tampil lebih segar, lebih modern, lebih dinamis, dan menjelaskan posisi dan arah organisasi yang baru. Logo Bank Negara Indonesia yang sekarang ini merupakan aktualisasi diri merek baru yang terdiri dari simbol “46” dan kata “BNI”. Simbol “46” dan kata “BNI” kemudian ke dalam suatu bentuk logo BNI.

1. Huruf BNI

Huruf “BNI” dalam logo baru Bank Negara Indonesia ini berwarna turquoise. Rona ini menunjukkan otoritas, kekuatan, kekokohan, keunikan, dan gambaran yang lebih modern. Huruf “BNI” dibuat secara spesifik buat menghasilkan struktur nan orisinal dan unik.

2. Simbol “46”

Angka “46” dalam logo Bank Negara Indonesia merupakan sebuah simbolisasi dari tanggal berdirinya Bank Negara Indonesia (BNI). Angka itu pun sekaligus menunjukkan bahwa Bank Negara Indonesia merupakan bank nasional pertama di Indonesia. Dalam logo baru Bank Negara Indonesia ini, angka “46” diposisikan secara diagonal dan menembus kotak berwarna jingga. Hal ini menggambarkan Bank Negara Indonesia nan baru dan modern.

3. Palet Warna

Sementara itu, rona jingga nan baru terlihat lebih cerah dan kuat. Rona ini menunjukkan gambaran nan lebih percaya diri dan segar.

Angka “46” dan kata “BNI” pada logo nan baru menunjukkan tampilan Bank Negara Indonesia nan modern dan dinamis. Sementara itu, pemakaian rona korporat baru lebih mencerminkan kekuatan bukti diri tersebut. Logo baru Bank Negara Indonesia akan membantu bank berstatus BUMN ini dalam melakukan diferensiasi di pasar perbankan. Diferensiasi ini dilakukan memalui bukti diri nan unik, segar, dan modern.

Sumber : PT Bank Negara (Persero) Tbk Gambar 2.1

Logo Perusahaan

4. Budaya Kerja BNI ”Prinsip 46” merupakan Tuntunan Perilaku Insan BNI,

terdiri dari :

Empat Nilai Budaya Kerja :

1. Profesionalisme

2. Integritas

3. Orientasi perbankan

Enam Nilai Perilaku Utama Insan BNI :

1. Meningkatkan Kompetensi dan Memberikan Hasil Terbaik

2. Jujur, Tulus dan Ikhlas

3. Disiplin, Konsisten dan Bertanggung Jawab

4. Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis

5. Senantiasa Melakukan Penyempurnaan

6. Kreatif dan Inovatif

Setiap Nilai Budaya Kerja BNI memiliki Perilaku Utama yang merupakan acuan

bertindak bagi seluruh Insan BNI. Enam Perilaku Utama Insan BNI disesuaikan

dengan empat nilai budaya kerja BNI :

1. Profesionalisme : Meningkatkan Kompetensi dan Memberikan Hasil

Terbaik

2. Integritas : Jujur, Tulus dan Ikhlas, Disiplin, Konsisten dan

Bertanggung Jawab

3. Orientasi Pelanggan : Memberikan Layanan Terbaik Melalui

Kemitraan yang Sinergis

4. Perbaikan Tiada Henti : Senantiasa Melakukan Penyempurnaan,

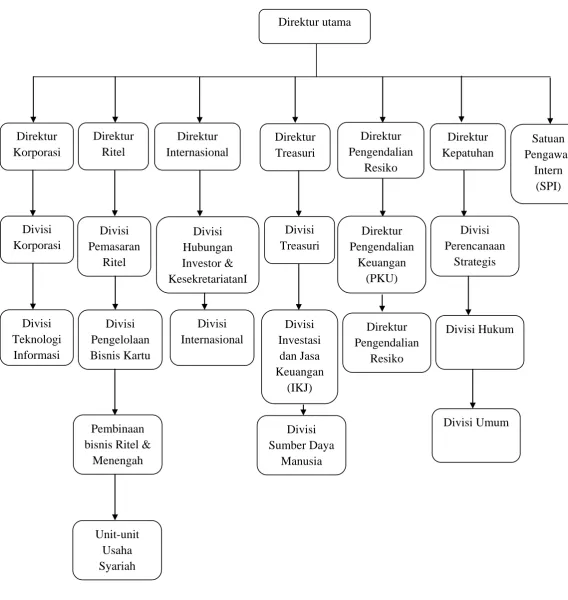

B. STRUKTUR ORGANISASI

Organisasi adalah setiap gabungan yang bergerak kearah tujuan bersama atau dengan kata lain organisasi adalah suatu alat yang digunakan perusahaan untuk mencapai tujuan perusahaan. Sebuah perusahaan besar maupun kecil tentunya sangat memerlukan adanya struktur organisasi perusahaan, yang menerangkan kepada seluruh karyawan untuk mengerti apa tugas dan batasan-batasan tugasnya, kepada siapa dia bertanggung jawab sehingga pada akhirnya aktivitas akan berjalan secara sistematis dan terkoordinir.

Sumber : PT. Bank Negara Indonesia Tbk, 2015 Gambar 2.2

C. Uraian Pekerjaan PT. BANK NEGARA INDONESIA (PERSERO),

TBK

Adapun setiap unit kerja memiliki tanggung jawab yang harus dilakukan dan itu

disebut dengan uraian pekerjaan/job description. Uraian pekerjaan/job description tersebut adalah sebagai berikut :

Organisasi PT. Bank Negara Indonesia (Persero) Tbk mempunyai struktur organisasi dengan pimpinan tertingginya yaitu Direktur Utama yang dibawahi beberapa bagian antara lain:

1. Direktur Korporasi, terdiri dari: a. Divisi Korporasi

Mempunyai tugas :

1) Menyusun dan melaksanakan program pemasaran tahunan untuk nasabah

KPI yang sudah ditetapkan.

2) Mengelola secara menyeluruh hubungan PT.Bank Negara Indonesia

(Persero) Tbk dengan nasabah KPI yang sudah ditetapkan.

3) Membantu memecahkan masalah kredit macet dan kredit bermasalah.

b. Divisi Teknologi Informasi Mempunyai fungsi :

1) Menyiapkan sistem otomatis yang akan digunakan oleh segenap unit PT.

Bank Negara Indonesia (Persero) Tbk.

2) Memberikan dukungan kepada seluruh unit organisasi dalam otomatisasi

2. Direktur Ritel, terdiri dari : a. Divisi Pemasaran Ritel.

Mempunyai tugas:

1) Meningkatkan kualitas pemasaran bisnis retail banking PT. Bank Negara

Indonesia (Persero) Tbk.

2) Meningkatkan skill dan product knowledge bagi para tenaga penjualan. 3) Menyusun, melaksanakan dan bertanggung jawab terhadap rencana kerja

anggaran pendayagunaan teknologi dan informasi. b. Divisi Pengelolaan Bisnis Kartu.

Mempunyai fungsi:

1) Merumuskan strategi pengembangan jaringan merchant PT. Bank Negara

Indonesia (Persero) Tbk.

2) Mengelola pengendalian ATM/POS PT. Bank Negara Indonesia (Persero)

Tbk sesuai standar sistem, prosedur dan kebijakan yang berlaku.

3) Mengkaji dan mengembangkan produk kartu yang berorientasi pada pasar

dan kebutuhan nasabah.

c. Divisi Pembinaan Bisnis Ritel dan Menengah. Mempunyai tugas:

1) Memantau perkembangan kualitas dan resiko kredit menengah.

2) Memantau ketaatan pelaksanaan sistem, kebijakan dan prosedur perkreditan. 3) Memproses alokasi anggaran untuk unit operasional.

4) Penyelidikan dan pengawasan terhadap kegiatan kantor wilayah dan cabang

d. Unit-unit Usaha Syariah. Mempunyai tugas:

1) Pengawasan dan penyelidikan terhadap kegiatan cabang syariah PT. Bank

Negara Indonesia (Persero) Tbk. 3. Direktur Internasional, terdiri dari:

a. Divisi Hubungan Investor dan Kesekretariatan. Mempunyai tugas:

1) Mengelola database kinerja perusahaan dan saham.

2) Mengkoordinir penyusunan dan penerbitan report serat informasi lainnya. 3) Menangani masalah kepegawaian, logistik dan pembukuan administrasi.

b. Divisi Internasional. Mempunyai tugas:

1) Menyusun dan merumuskan tarif transaksi luar negeri.

2) Mengelola pengadaan logistik cabang luar negeri.

3) Menangani upaya dan pemalsuan dan penipuan untuk transaksi

internasional banking.

4. Direktur Treasuri. Terdiri dari: a. Divisi Treasuri.

Mempunyai tugas:

1) Mengelola dana baik rupiah maupun valas.

b. Divisi Investasi dan Jasa Keuangan (IKJ). Mempunyai tugas:

1) Mengelola jasa pelayanan Bank kepada nasabah individu.

2) Mengelola pemasaran PT. Bank Negara Indonesia (Persero) Tbk. 3) Mengelola penyelesaian transaksi jual beli.

c. Divisi Sumber Daya Manusia. Mempunyai fungsi:

1) Mengelola kebijakan proses rekruitmen pegawai.

2) Mengelola perpustakaan bagi peserta pelatihan dan pengembangan. 3) Melaksanakan penelitian dan sensus pegawai.

5. Direktur Pengendalian Resiko, terdiri dari: a. Divisi Pengendalian Keuangan (PKU) Mempunyai tugas:

1) Mengelola administrasi penyewaan peralatan teknologi informasi.

2) Mengelola sistem informasi manajemen PT. Bank Negara Indonesia

(Persero) Tbk.

3) Menetapkan kebijakan dan sistem akuntansi transaksi rupiah dan valas, baik didalam maupun diluar negeri.

b. Divisi Pengendalian Resiko Mempunyai tugas:

1) Mengendalikan ekspansi kredit berdasarkan alokasi segmen yang ditetapkan.

2) Menangani penyelesaian klaim asuransi.

6. Direktur Kepatuhan, terdiri dari: a. Divisi Perencanaan Strategis

Mempunyai tugas:

1) Mengelola resume berita-berita aktual yang penting bagi penyusunan kebijaksanaan PT. Bank Negara Indonesia (Persero) Tbk.

2) Mengelola penelitian, analisis, dan proyeksi ekonomi makro (nasional dan internasional).

3) Mengelola perencanaan dan pengembangan organisasi di PT. Bank Negara Indonesia (Persero)Tbk.

b. Divisi Hukum

Mempunyai tugas:

1) Menyusun kebijakan/prosedur penanganan perkara perdata, tata usaha negara dan kepailitan serta penyelesaian kredit bermasalah atau kredit macet.

2) Menyusun kebijakan/prosedur penanganan perkara pidana dan klaim. 3) Melakukan penyelidikan kasus-kasus atas permintaan direksi.

c. Divisi Umum. Mempunyai tugas:

1) Mengelola properti dan kelogistikan PT. Bank Negara Indonesia (Persero)

Tbk dalam rangka menunjang kebutuhan unit-unit lain dilingkungan PT. Bank Negara Indoesia (Persero) Tbk.

2) Merencanakan sistem kepropertian PT. Bank Negara Indonesia (Persero) Tbk sehingga properti PT. Bank Negara Indonesia (Persero) Tbk dapat lebih berdaya guna.

Mempunyai tugas:

1) Membantu direksi dalam mengawasi jalannya unit organisasi sesuai

prosedur peraturan dan kebijakan direksi.

2) Memberi pertimbangan-pertimbangan kepada direksi dalam pemutusan kasus-kasus kecurangan yang ditemukan pada unit organisasi.

3) Membantu segenap organisasi dalam memperbaiki dan meluruskan kegiatan yang tidak sesuai dengan peraturan dan kebijakan yang berlaku.

D. KINERJA TERKINI PT. BANK NEGARA INDONESIA, TBK

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan tergantung dari sudut pandang pihak yang melakukan penilaian. Adapun kinerja terkini yang telah dicapai oleh PT. Bank Negara Indonesia, Tbk antara lain : 1. PT Bank Negara Indonesia (Persero) Tbk terus menunjukkan kinerja

keuangan yang semakin solid. BNI membukukan laba bersih sebesar Rp 10,8 triliun atau naik 19,1% dibanding laba bersih tahun 2013 yang sebesar Rp 9,1 triliun. Kenaikan laba bersih diikuti dengan kenaikan laba bersih per saham dari Rp 486 menjadi Rp 578. Kenaikan laba bersih ini ditopang oleh kenaikan sumber pendapatan, baik Pendapatan Bunga Bersih maupun Pendapatan Non-Bunga.

2. BNI berhasil meningkatkan total aset sebesar 7,7%, yaitu dari Rp386,7 triliun di tahun 2013 menjadi Rp416,6 triliun di tahun 2014. Pertumbuhan tersebut terutama disebabkan oleh adanya peningkatan jumlah pinjaman yang

triliun tahun 2014, peningkatan efek-efek sebesar 49,4% dari Rp8,5 triliun di tahun 2013 menjadi Rp12,7 triliun di tahun 2014 dan penurunan pada obligasi pemerintah sebesar 2,3% atau Rp1,1 triliun dari tahun sebelumnya Rp44,9 triliun menjadi Rp43,8 triliun.

BAB III PEMBAHASAN A. Laporan Keuangan

Menurut Veithzal el al. (2007:616), “Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis”. Menurut Kasmir (2008:253), ”Laporan keuangan bertujuan memberikan informasi keuangan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan tersebut”.

Menurut Munawir (2004:2), “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.

Menurut Ikatan Akuntansi Indonesia (2004:7), “Laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/ laporan arus dana), Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Kasmir (2008:7) secara umum, pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada suatu periode tertentu. Harahap (2008:105) menyatakan laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan arus kas.

Tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) per 1 Oktober 2004, yang dirumuskan oleh Ikatan Akuntan Indonesia IAI) adalah

“Menyediakan inforrmasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan putusan ekonomi”

Perumusan oleh IAI tersebut adalah tujuan dari dibuatnya laporan keuangan dimaksudkan untuk sejumlah besar pemakai, yang berarti bukan untuk suatu kelompok tertentu saja.

B. Jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK) terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

1. Neraca

Neraca adalah suatu laporan keuangan yang diterbitkan setiap hari kerja oleh satuan akunting. Laporan tersebut menunjukkan posisi saldo serta mutasi-mutasi dari rekening-rekening subgrup yang dikelola oleh satuan kerja akunting yang bersangkutan.

Aktiva bank pada umumnya terdiri atas alat-alat likuid, aktiva produktif, dan aktiva tidak produktif. Sisi pasiva menggambarkan kewajiban bank yang berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka tabungan, dan instrumen kewajiban lainnya, serta ekuitas yang menggambarkan nilai buku pemilik saham bank. Dengan demikian, neraca memberikan gambaran harta kekayaan, utang, dan modal bank, serta memperlihatkan gambaran tentang posisi keuangan suatu bank pada suatu saat tertentu.

2. Laporan Laba-Rugi

Laporan perhitungan laba rugi bank (profit and loss statement) atau lebih dikenal dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

dilaporkan setiap bulan, laporan triwulanan dilakukan untuk masing-masing posisi akhir bulan Maret, Juni, September, dan Desember tahun yang bersangkutan. Keterlambatan penyampaian serta bentuk laporan yang tidak mengikuti standar Bank Indonesia akan dikenakan sanksi.

3. Laporan Arus Kas

Analisa laporan arus kas memperlihatkan kemampuan manajemen mengatur kas perusahaan yang menunjukkan sumber daya kas dan penggunaan dana kas dalam suau periode tertentu.

C. Bentuk Penyajian Laporan Keuangan PT Bank Negara Indonesia (Persero) Tbk

Laporan keuangan disajikan untuk melihat kondisi keuangan pada setiap periode tertentu.

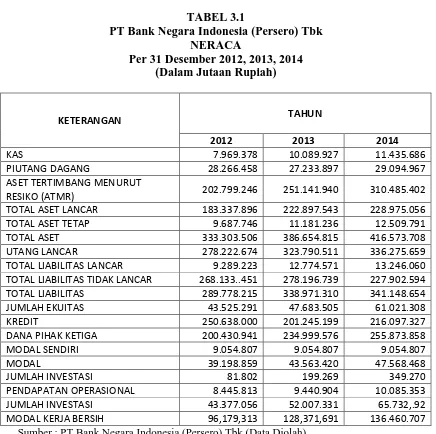

a. Laporan Neraca PT Bank Indonesia (Persero) Tbk per 31 Desember 2012- 2014. Berikut ini Tabel laporan neraca PT Bank Negara Indonesia (Persero) Tbk per 31 Desember 2012- 2014.

TABEL 3.1

PT Bank Negara Indonesia (Persero) Tbk NERACA

Per 31 Desember 2012, 2013, 2014 (Dalam Jutaan Rupiah)

KETERANGAN TAHUN

2012 2013 2014

KAS 7.969.378 10.089.927 11.435.686

PIUTANG DAGANG 28.266.458 27.233.897 29.094.967

ASET TERTIMBANG MENURUT

RESIKO (ATMR) 202.799.246 251.141.940 310.485.402

TOTAL ASET LANCAR 183.337.896 222.897.543 228.975.056

TOTAL ASET TETAP 9.687.746 11.181.236 12.509.791

TOTAL ASET 333.303.506 386.654.815 416.573.708

UTANG LANCAR 278.222.674 323.790.511 336.275.659

TOTAL LIABILITAS LANCAR 9.289.223 12.774.571 13.246.060 TOTAL LIABILITAS TIDAK LANCAR 268.133..451 278.196.739 227.902.594 TOTAL LIABILITAS 289.778.215 338.971.310 341.148.654

JUMLAH EKUITAS 43.525.291 47.683.505 61.021.308

KREDIT 250.638.000 201.245.199 216.097.327

DANA PIHAK KETIGA 200.430.941 234.999.576 255.873.858

MODAL SENDIRI 9.054.807 9.054.807 9.054.807

MODAL 39.198.859 43.563.420 47.568.468

JUMLAH INVESTASI 81.802 199.269 349.270

PENDAPATAN OPERASIONAL 8.445.813 9.440.904 10.085.353

JUMLAH INVESTASI 43.377.056 52.007.331 65.732,.92

b. Laporan Laba Rugi PT Bank Negara Indonesia (Persero) Tbk per 31 Desember 2012- 2014. Berikut ini Tabel laporan laba rugi PT Bank Negara Indonesia (Persero) Tbk per 31 Desember 2012- 2014.

TABEL 3.2

PT Bank Negara Indonesia (Persero) Tbk Laporan Laba Rugi

Per 31 Desember 2012, 2013, dan 2014 (Dalam JutaanRupiah)

KETERANGAN

TAHUN

2012 2013 2014

TOTAL PENDAPATAN 31.150.328 28.499.185 33.091.658

LABA KOTOR 7.046.145 9.054.345 35.078.000

TOTAL BEBAN USAHA 12.739.104 14.572.688 16.103.374

LABA USAHA 24.910.000 68.058.000 53.094.000

LABA (RUGI) SEBELUM PAJAK 8,.99.562 7.461.308 13.524,310 LABA (RUGI) BERSIH 7.048.000 9.158.000 10.829.000 LABA (RUGI) BERSIH PER SAHAM

(rupiah) 378.000 486.000 578.000

Sumber : PT. Bank Negara Indonesia (Persero) Tbk (Data Diolah)

D. Pengertian Analisis Rasio Keuangan

Menurut Kasmir (2008:104) rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

Menurut Harahap (2008:297-298), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecendrungan yang terjadi.

Rasio Keuangan adalah salah satu metode analisis untuk menilai kondisi keuangan dan kinerja perusahaan dengan menggunakan perhitungan-perhitungan rasio atas dasar kuantitatif, yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan.Analisis rasio keuangan merupakan analisis yang paling popular untuk mengidentifikasi kondisi keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi antara keduanya.

Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Ada beberapa keunggulan analisis rasio menurut Harahap (2008 : 298), yaitu :

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan di tengah industry lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

5. Menstadarisir size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time series” 7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang

Di samping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio menurut Syahyunan (2004: 92) adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dan perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan 3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi

E. Jenis-Jenis Rasio Keuangan 1. Rasio Likuiditas

Menurut Kasmir (2008:110) “ Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio Likuiditas untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan).

Menurut Kasmir (2008:268), ”Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih”. Untuk melakukan pengukuran rasio ini, memiliki beberapa jenis rasio yang masing-masing memilki maksud dan tujuan tersendiri. Adapun jenis-jenis rasio likuiditas sebagai berikut :

a. Current Ratio ( Rasio Lancar)

Menurut Kasmir (2008:268) “Current Ratio merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan dengan harta yang paling likuid yang dimiliki oleh suatu bank”. Rumus untuk mencari Current Ratio sebagai berikut :

b. Cash Ratio

c. Loan to Deposit Ratio (LDR)

Menurut Kasmir (2008:272), “Loan to Deposit Ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan, batas minimum pinjaman yang diberikan bank adalah 80%. Rumus untuk mencari LDR adalah:

2. Rasio Leverage (Solvabilitas)

Menurut Kasmir (2008:275), “Rasio Leverage (Solvabilitas) merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya”. Adapun jenis-jenis rasio solvabilitas adalah :

a. Primary Ratio

Menurut Kasmir (2008:275), “Rasio ini untuk mengukur kemampuan permodalan pada suatu bank untuk menutup penurunan aktivanya akibat berbagai kerugian yang tidak dapat dihindarkan”.

b. Capital Ratio

Menurut Kasmir (2008:277), “Capital Ratio Merupakan rasio untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama resiko yang terjadi karena bunga gagal ditagih”.

c. Capital Adequancy Ratio(CAR)

saat ini sesuai dengan standar ketentuan yang ditetapkan Bank Indonesia, CAR suatu bank sekurang-kurangnya sebesar 8% yang digunakan untuk mengukur seberapa kuat permodalan bank untuk resiko yang ada pada bank. Rasio CAR dapat dirumuskan sebagai berikut :

c. Rasio-rasio Profitabilitas/Rentabilitas

Menurut Kasmir (2008:277), “Rasio ini bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas”. Rasio Rentabilitas sering disebut Rasio Profitabilitas. Rasio Rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio Rentabilitas terdiri atas :

a. Gross Profit Margin (Margin Laba Kotor)

Menurut Kasmir (2008:277), “Rasio ini untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usaha yang murni dari bank yang bersangkutan setelah dikurangi biaya-biaya”. Semakin tinggi rasionya, semakin baik hasilnya.

b. Net Profit Margin (Margin Laba Bersih)

Menurut Kasmir (2008:277), “Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut pendapatan operasinya”. Semakin tinggi rasio, semakin baik hasil yang ditunjukkan.

Rumusnya :

c. Return On Asset (Pengembalian Atas Selutuh aset)

Syahyunan (2004:94) Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan.

Rasio ini untuk mengukur kemampuan bank untuk mengelola aktivanya untuk menghasilkan laba bersih setelah pajak.

Rumusnya :

d. Return On Equity (Pengembalian Atas Ekuitas)

Syahyunan (2004:94) Rasio ini digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rumusnya :

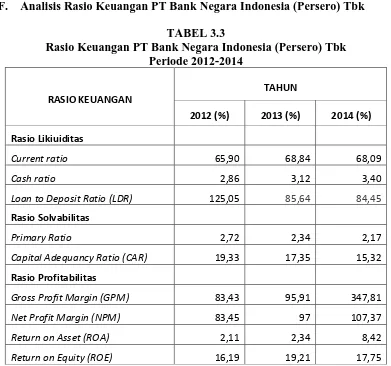

F. Analisis Rasio Keuangan PT Bank Negara Indonesia (Persero) Tbk TABEL 3.3

Rasio Keuangan PT Bank Negara Indonesia (Persero) Tbk Periode 2012-2014

Capital Adequancy Ratio (CAR) 19,33 17,35 15,32

Rasio Profitabilitas

Gross Profit Margin (GPM) 83,43 95,91 347,81

Net Profit Margin (NPM) 83,45 97 107,37

Return on Asset (ROA) 2,11 2,34 8,42

Return on Equity (ROE) 16,19 19,21 17,75

Sumber: Hasil Penelitian, 2015 (Data Diolah)

1. Rasio Likuiditas a. Current Ratio

kewajiban lancar dari tahun 2013 ke tahun 2014 meningkat meskipun jumlah aktiva lancar yaitu jumlah kas meningkat dari tahun 2012 ke tahun 2014. Dari data dapat diketahui bahwa tingkat likuiditas bank pada tahun 2013 adalah yang paling memuaskan dibandingkan dengan tahun 2012 dan 2014.

b. Cash Ratio

Cash Ratio untuk tahun 2012 sebesar 2.86%, untuk tahun 2013 sebesar 3,12% dan untuk tahun 2014 sebesar 3,40%. Hal tersebut berarti setiap Rp. 100,- utang lancar dijamin oleh kas dan surat-surat berharga untuk tahun 2012 sebesar Rp. 2,86, untuk tahun 2013 sebesar Rp. 3,12 dan untuk tahun 2014 sebesar Rp. 3,40. Nilai cash ratio mengalami peningkatan sebesar 0,26% dari tahun 2012 ketahun 2013 dan mengalami peningkatan pada tahun 2013 ke tahun 2014 sebesar 0,28%. Hal ini berarti perusahaan mampu memenuhi kewajiban jangka pendeknya dengan aset yang likuid yang dimiliki bank.

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) PT. Bank Negara Indonesia (Persero) Tbk pada tahun 2012 meningkat menjadi 125,05%, pada tahun 2013 menurun sebesar 85,64% dan pada tahun 2014 mengalami penurunan sebesar 84,45% itu berarti likuiditas Bank Negara Indonesia Tbk sesuai dengan batas toleransi berkisar 85% dan 100%.

2. Rasio Laverage / Solvabilitas a. Primary Ratio

menunjukkan bahwa modal yang dimiliki perbankan sudah memadai dalam penyaluran kredit dan modal kerja.

b. Capital Adequancy Ratio

Capital Adequancy Ratio PT. Bank Negara Indonesia (Persero) Tbk selama 3 tahun mengalami kenaikan dan penurunan, dimana pada tahun 2012 mengalami kenaikan menjadi 19,33% , pada tahun 2013 mengalami penurunan menjadi 17,35% dan pada tahun 2014 mengalami Penurunan menjadi 15,32%. Berdasarkan SK DIR BI Nomor : 30/21/KEP/DIR tanggal 30 April 1997 tentang tata cara penilaian tingkat kesehatan bank bahwa setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut resiko (ATMR). Itu berarti PT. Negara Indonesia (Persero) Tbk dikategorikan sudah memenuhi ketentuan CAR (kecukupan modal).

3. Rasio Rentabilitas

a. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin tahun 2014 sebesar 347,81% dan tahun 2013 sebesar 95,91%, tahun 2012 sebesar 83,43%. Hal ini berarti setiap Rp. 100,- dari hasil penjualan bersih yang dilakukan mampu menghasilkan Rp. 347,81 tahun 2014, Rp. 95,91 tahun 2013, Rp. 347,81 tahun 2012. Nilai profit Gross Margin mengalami peningkatan 251,9%. Keadaan ini menunjukkan kinerja penjualan bersih dalam menghasilkan laba kotor meningkat 251,9% tahun 2014.

b. Net Profit Margin ( Margin Laba Bersih)

kenaikan menjadi 107,37%. Hal ini menunjukkan bahwa PT. Bank Negara Indonesia (Persero) Tbk dalam praktiknya memperoleh kenaikan tingkat keuntungan yang diterimanya dari kegiatan operasional.

c. Return on Asset (Pengembalian Atas Seluruh Aset)

Return on Asset pada tahun 2012 sebesar 2,11%, pada tahun 2013 sebesar 2,34% dan pada tahun 2014 sebesar 8,42%. Setiap Rp. 100,- turun memberikan kontribusi menghasilkan Rp. 842 laba bersih pada tahun 2014, Rp. 234 laba bersih pada tahun 2013, Rp. 211 laba bersih pada tahun 2012. Dalam hal ini berarti return on invesment pada tahun 2014 lebih baik jika dibandingkan dengan tahun 2012 karena kontribusi total aser terhadap laba bersih di tahun 2014 lebih besar jika dibandingkan pada tahun 2012. Dengan demikian telah terjadi peningkatan kinerja dalam menghasilkan laba perusahaan.

d. Return on Equity

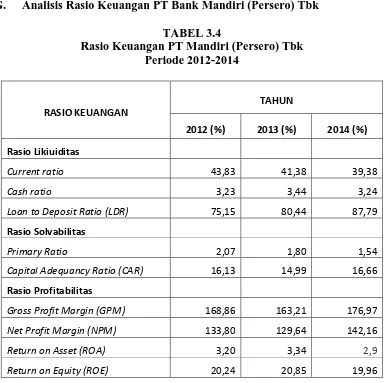

G. Analisis Rasio Keuangan PT Bank Mandiri (Persero) Tbk TABEL 3.4

Rasio Keuangan PT Mandiri (Persero) Tbk Periode 2012-2014

Capital Adequancy Ratio (CAR) 16,13 14,99 16,66

Rasio Profitabilitas

Gross Profit Margin (GPM) 168,86 163,21 176,97

Net Profit Margin (NPM) 133,80 129,64 142,16

Return on Asset (ROA) 3,20 3,34 2,9

Return on Equity (ROE) 20,24 20,85 19,96

Sumber: Hasil Penelitian, 2015 (Data diolah)

1. Rasio Likuiditas a. Current Ratio

diketahui bahwa tingkat likuiditas bank pada tahun 2012 adalah yang paling memuaskan dibandingkan dengan tahun 2013 dan 2014.

b. Cash Ratio

Cash Ratio untuk tahun 2012 sebesar 3,23%, untuk tahun 2013 sebesar 3,44% dan untuk tahun 2014 sebesar 3,24%. Hal tersebut berarti setiap Rp. 100,- utang lancar dijamin oleh kas dan surat-surat berharga untuk tahun 2012 sebesar Rp. 3,23, untuk tahun 2013 sebesar Rp. 3,44 dan untuk tahun 2014 sebesar Rp. 3,24. Nilai cash ratio mengalami peningkatan sebesar 0,21% dari tahun 2012 ketahun 2013 dan mengalami penurunan pada tahun 2013 ke tahun 2014 sebesar 0,20%.Hal ini berarti perusahaan mampu memenuhi kewajiban jangka pendeknya dengan aset yang likuid yang dimiliki bank.

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) PT. Bank Mandiri (Persero) Tbk pada tahun 2012 meningkat menjadi 84,47%, pada tahun 2013 menurun sebesar 80,44% dan pada tahun 2014 mengalami kenaikan sebesar 87,79% itu berarti likuiditas Bank Mandiri Tbk sesuai dengan batas toleransi berkisar 85% dan 100%.

2. Rasio Laverage / Solvabilitas a. Primary Ratio

b. Capital Adequancy Ratio

Capital Adequancy Ratio PT. Bank Mandiri (Persero) Tbk selama 3 tahun mengalami kenaikan dan penurunan, dimana pada tahun 2012 mengalami kenaikan menjadi 16,13% , pada tahun 2013 mengalami penurunan menjadi 14,99% dan pada tahun 2014 mengalami kenaikan menjadi 16,66%. Berdasarkan SK DIR BI Nomor : 30/21/KEP/DIR tanggal 30 April 1997 tentang tata cara penilaian tingkat kesehatan bank bahwa setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut resiko (ATMR). Itu berarti PT. Mandiri (Persero) Tbk dikategorikan sudah memenuhi ketentuan CAR (kecukupan modal).

3. Rasio Rentabilitas

a. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin tahun 2014 sebesar 176,97% dan tahun 2013 sebesar 163,21%, tahun 2012 sebesar 168,86%. Hal ini berarti setiap Rp. 100,- dari hasil penjualan bersih yang dilakukan mampu menghasilkan Rp. 176,97 tahun 2014, Rp. 163,21 tahun 2013, Rp. 168,86 tahun 2012. Nilai profit Gross Margin mengalami peningkatan 13,76%. Keadaan ini menunjukkan kinerja penjualan bersih dalam menghasilkan laba kotor meningkat 13,76% tahun 2014.

b. Net Profit Margin ( Margin Laba Bersih)

praktiknya memperoleh tingkat keuntungan yang diterimanya dari kegiatan operasional.

c. Return on Asset (Pengembalian Atas Seluruh Aset)

Return on Asset pada tahun 2012 sebesar 3,20%, pada tahun 2013 sebesar 3,34% dan pada tahun 2014 sebesar 3,19%. Setiap Rp. 100,- turun memberikan kontribusi menghasilkan Rp. 319 laba bersih pada tahun 2014, Rp. 334 laba bersih pada tahun 2013, Rp. 320 laba bersih pada tahun 2012. Dalam hal ini berarti return on invesment pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2012 karena kontribusi total aser terhadap laba bersih di tahun 2013 lebih besar jika dibandingkan pada tahun 2012. Dengan demikian telah terjadi peningkatan kinerja dalam menghasilkan laba perusahaan.

d. Return on Equity

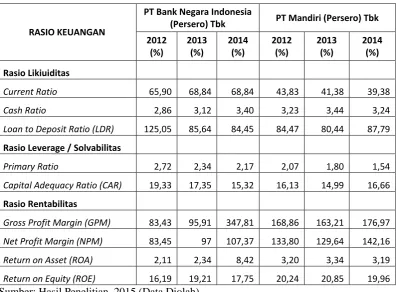

H. Perbandingan Analisis Rasio Keuangan pada PT Bank Negara Indonesia (Persero) Tbk dengan PT Mandiri (Persero) Tbk

Tabel 3.5

Perbandingan Rasio Keuangan antara

PT Bank Negara Indonesia (Persero) Tbk dengan PT Mandiri Tbk Periode 2012 – 2014

RASIO KEUANGAN

PT Bank Negara Indonesia

(Persero) Tbk PT Mandiri (Persero) Tbk

2012

Rasio Leverage / Solvabilitas

Primary Ratio 2,72 2,34 2,17 2,07 1,80 1,54

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan tabel 3.5 dapat dilihat dari Rasio Likuiditas nya dapat disimpulkan bahwa kondisi PT. Bank Negara Indonesia (Persero) Tbk dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan asset lancar yang dimiliki perusahaan dan adanya peningkatan terhadap rasio-rasio likuiditas tersebut dari tahun 2012 ke tahun 2013 dan cash ratio berada ditempat yang baik.

memudahkan bagi perusahaan untuk mengembangkan usahanya apalagi jika melihat besarnya persentase modal yang dimiliki perusahan.

Dan yang terakhir adalah Rasio Rentabilitas perusahaan PT Bank Negara Indonesia (Persero) Tbk mengalami peningkatan yang besar Perusahaan sudah mampu menunjukkan kinerja penjualan bersih dalam menghasilkan laba kotor pada tahun 2012 sampai tahun 2014, komponen rasio-rasio tersebut memiliki persentase yang meningkat naik.

Sedangkan pada PT Mandiri (Persero) Tbk Rasio Likuiditas yang dapat dihitung hanya Current Ratio, Cash Ratio dan Loan to Deposit Ratio berada dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan asset lancar yang dimiliki perusahaan.

Dan pada Rasio Leverage/Solvabilitasnya, dapat disimpulkan bahwa pada tahun 2012 dan 2013 mengalami persentasi yang menurun, walaupun begitu perusahaan mampu menunjukkan bahwa modal yang dimiliki perbankan sudah memadai dalam struktur pembiayaan.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dari hasil analisis rasio keuangan pada PT. Bank Negara Indonesia Tbk, maka dapat disimpulkan sebagai berikut:

1. Likuiditas PT. Bank Negara Indonesia, Tbk pada tahun 2012-2014 dilihat dari quick ratio dapat dikatakan baik karena dilihat secara keseluruhan hasil analisis cenderung mengalami peningkatan. Rata-rata loan to deposit ratio sebesar 98,38% sudah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 78%-100%, mencerminkan kinerja keuangan dapat dikatakan baik karena cenderung mengalami penurunan.

2 Rentabilitas PT. Bank Negara Indonesia, Tbk pada tahun 2012-2014 dilihat dari return on assets dapat dikatakan baik karena rata-rata return on assets sebesar 4,29% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia. Pada hasil return on equity kinerja keuangan dapat dikatakan baik karena rata-rata yang diperoleh sebesar 17,72% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 17,5%. Pada hasil analisis net profit ratio kinerja keuangan dapat dikatakan kurang baik karena perhitungan rasio cenderung mengalami peningkatan.

3. Solvabilitas PT. Bank Negara Indonesia, Tbk pada tahun 2012-2014 dilihat dari capital adequacy ratio dapat dikatakan baik karena rata-rata capital adequacy ratio sebesar 17,33% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar >8%. Pada hasil analisis primary ratio kinerja keuangan Bank

Negara Indonesia dapat dikatakan baik karena cenderung mengalami peningkatan. Peningkatan signifikan terjadi di tahun 2012.

B. Saran

Dari kesimpulan yang telah diuraikan, maka diberikan beberapa saran sebagai berikut :

1. Diharapkan pihak manajemen PT. Bank Negara Indonesia, Tbk melakukan upaya dalam menempatkan kelebihan dana pada bidang yang menguntungkan dan mempunyai tingkat keamanan.

2. Diharapkan pihak manajemen PT. Bank Negara Indonesia, Tbk selalu berupaya untuk memaksimalkan atas penggunaan total aktiva dan modal yang disetor dalam upaya untuk meningkatan pencapaian laba untuk rasio yang cenderung mengalami fluktuasi yaitu ROA dan ROE.

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2003. Manajemen Perbankan : Teknik Analisis Kinerja Keuangan Bank. Cetakan Pertama. UMM Press. Malang.

Harahap, Sofyan Syafri. 2008. Analisa Kritis Atas Laporan Keuangan. Raja Grafindo Persada Jakarta.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Salemba Empat. Jakarta

Kasmir. 2008. Manajemen Perbankan. Edisi Revisi 8. Raja Grafindo Persada. Jakarta.

Munawir, S. 2004. Analisa Laporan Keuangan. Edisi Keempat. Liberty Yogyakarta.

Rivai, Veithzal, Andria Pratama Veithzal, dan Ferry N. Idroes. 2007. Bank Financial Instituon Management. Raja Grafindo Persada. Jakarta.

Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, Arifiandy Permata Veithzal. 2012. Commercial Bank Management : Manajemen Perbankan Dari Teori Ke Praktik. Raja Grafindo Persada. Jakarta.

Syahyunan. 2004. Manajemen Keuangan I. USU Press. Medan.

WEBSITE

Laporan tahunan Bank Negara Indonesia. http://www. bni .co. id

Laporan tahunan PT Bank Mandiri Tbk.http://www. bankmandiri .co. id Logo BNI

LAMPIRAN 1. Rasio Likuiditas

a. Current Ratio ( Rasio Lancar)

= 65,90%

= 68,84%

= 68,09% b. Cash Ratio

= 2,86%

= 3,12%

= 3,40% c. Loan to Deposit Ratio (LDR)

= 125,05%

= 85,64%

= 84,45%

2. Rasio Leverage (Solvabilitas) a. Primary Ratio

= 2,72 %

= 2,34 %

= 19,33%

= 17,35%

= 15,32%

3. Rasio Rentabilitas

a. Gross Profit Margin (Margin Laba Kotor)

= 83,43%

= 95,91%

b. Net Profit Margin (Margin Laba Bersih)

= 83,45%

= 97%

= 107,37%

c. Return On Asset (Pengembalian Atas Selutuh aset)

= 2,11%

= 2,34%

= 2,34%

= 16,19%

= 19,21%