TUGAS AKHIR

ANALISIS RASIO KEUANGAN DALAM MENGUKUR KINERJA PERBANKAN PT. BANK NEGARA INDONESIA, TBK

PERIODE 2018-2020

OLEH:

GERALD IMANUEL HASIHOLAN MANURUNG NIM. 182101063

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FALKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

202

i

i

kekuatan dan kesempatan kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul "Analisis Rasio keuangan dalam Mengukur Kinerja Perbankan PT. Bank Negara Indonesia Periode 2018 - 2020”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keungan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung M.Si., selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA., selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Yulinda M.Si., selaku dosen pembimbing yang telah meluangkan waktu, tenaga dan pikiran dalam memberikan saran dan masukan untuk Tugas Akhir ini.

ii

5. Ibu Beby Kendida Hasibuan, SE, M.Si., selaku dosen penguji yang telah memberikan saran dan masukan untuk Tugas Akhir ini.

6. Seluruh staf pengajar dan karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk semua ilmu yang telah diberikan kepada peneliti selama menuntut ilmu.

7. Kepada kedua orang tua yang sangat sayangi yaitu E. Manurung dan E.

Tambunan dan adik kandung peneliti atas setiap doa, dukungan dan motivasi yang diberikan kepada peneliti sehingga dapat berada sampai tahap ini.

Peneliti menyadari sepenuhnya, bahwa dalam penulisan Tugas Akhir ini masih banyak terdapat kekurangan dan masih jauh dari kata sempurna. Hal ini dikarenakan keterbatasan pengalaman yang peneliti miliki. Oleh karena itu, peneliti mengharapkan kritik, saran dan masukan dari pembaca untuk kesempurnaan Tugas Akhir ini. Dan harapan peneliti semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Medan, Agustus 2021 Peneliti

Gerald I H Manurung NIM. 182101063

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Jadwal kegiatan ... 7

1.6 Sistematika Penulisan... 7

BAB II PT. BANK NEGARA INDONESIA Tbk 2.1 Sejarah Ringkas ... 8

2.2 Visi dan Misi PT. Bank Negara Indonesia, Tbk ... 10

2.3 Struktur Organisasi... 11

2.4 Job Description ... 12

2.5 Makna Logo Bank Negara Indonesia ... 16

2.6 Kinerja Usaha Terkini ... 17

2.7 Rencana Kegiatan... 18

BAB III PEMBAHASAN 3.1 Laporan Keuangan ... 19

3.2 Kinerja Keuangan... 20

3.3 Analisis Rasio Keuangan ... 21

3.4 Jenis Rasio Keuangan Bank untuk Mengukur Kinerja ... 22

3.5 Kinerja PT. Bank Negara Indonesia (persero) Tbk ... 36

BAB IV PENUTUP 4.1 Kesimpulan ... 39

4.2 Saran ... 40

DAFTAR PUSTAKA ... 41

LAMPIRAN ... 42

iv

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio Keuangan Bank ... 4

1.2 Jadwal Kegiatan ... 7

3.1 Kriteria Penilaian LDR ... 23

3.2 LDR PT.BNI Tbk tahun 2018-2020 ... 23

3.3 Kriteria Penilaian CAR ... 25

3.4 CAR PT.BNI Tbk tahun 2018-2020 ... 25

3.5 Kriteria Penilaian ROA ... 27

3.6 ROA PT.BNI Tbk tahun 2018-2020 ... 28

3.7 Kriteria Penilaian ROE ... 29

3.8 ROE PT.BNI Tbk tahun 2018-2020 ... 30

3.9 Kriteria Penilaian BOPO ... 32

3.10 BOPO PT.BNI Tbk tahun 2018-2020 ... 32

3.11 Kriteria Penilaian NPL ... 34

3.12 NPL PT.BNI Tbk tahun 2018-2020 ... 35

3.13 Analisis berdasarkan standar tahun 2018-2020 ... 36

v

2.2 Logo PT. Bank Negara Indonesia (Persero) Tbk ... 16

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan merupakan suatu lembaga keuangan yang memegang peranan penting dalam sistem perekonomian di suatu negara. Di zaman dunia modern seperti sekarang, peranan perbankan dalam memajukan negara sangatlah besar.

Hampir semua sektor yang berhubungan dengan kegiatan keuangan selalu membutuhkan jasa bank. Begitu pentingnya dunia perbankan, sehingga bank dapat dikatakan sebagai nyawa untuk menggerakkan roda perekonomian di dalam suatu negara.

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, perbankan adalah semua hal yang menyangkut mengenai bank, kelembagaan, operasional usaha, serta proses dan cara dalam melaksanakan operasional usaha. Sedangkan bank merupakan bentuk badan usaha yang menghimpun dana masyarakat yang berbentuk simpanan dan disalurkan ke masyarakat dalam bentuk kredit ataupun bentuk lainya dalam rangka meningkatkan kualitas hidup rakyat banyak. Dari penjelasan tersebut, dapat disimpulkan bahwa bank adalah badan usaha yang bergerak dalam bidang moneter dan kegiatannya berhubungan dengan masalah keuangan.

Menurut Fahmi (2018:142) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan operasional dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan perbankan merupakan salah satu dari

dasar penilaian terhadap kemampuan suatu bank dalam mengelola serta menghimpun dana dari masyarakat. Dalam menilai kinerja suatu bank dapat dilihat dari laporan keuangan yang disajikan oleh bank tersebut. Laporan keuangan ini menggambarkan kinerja bank tersebut selama periode tertentu seperti per tiga bulan, enam bulan maupun per tahun. Oleh sebab itu setiap bank harus mampu bersaing agar dapat menampilkan dan memiliki kinerja yang terbaik. Dikarenakan kinerja keuangan tersebut berhubungan dengan kekuatan serta kelemahan dari bank tersebut. Informasi dari kinerja keuangan tersebut dapat digunakan sebagai dasar perbandingan untuk memprediksi kinerja di masa yang akan datang. Sehingga dapat diadakan perbaikan di masa yang akan datang. Juga untuk memudahkan investor dalam mengambil keputusan.

Kinerja dari bank tersebut dapat diukur menggunakan teknik analisis rasio.

Pengukuran kinerja keuangan ini sangat diperlukan seiring dengan tingkat persaingan dunia bisnis perbankan yang semakin tinggi (Sepang, Manoppo, &

Mangindaan, 2018:22). Setelah dilakukan analisis maka akan dapat diketahui kondisi serta posisi kesehatan suatu bank. Tingkat kesehatan ini harus dipertahankan oleh setiap bank karena baik dan buruknya suatu bank akan mempengaruhi tingkat kepercayaan nasabah terhadap bank tersebut.

BNI yang dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang dimiliki oleh Pemerintah Indonesia dan didirikan pada tahun 1946. Bank ini telah melayani banyak nasabah dengan berbagai fasilitas yang ditawarkan, sehingga bank ini merupakan salah satu bank retail dengan nasabah terbanyak di Indonesia. Hal ini merupakan ketertarikan tersendiri bagi peneliti untuk

3

menganalisis rasio keuangan dari perusahaan ini. Pada akhir tahun 2020, Pemerintah Republik Indonesia memegang 60% saham BNI, sementara 40%

saham selebihnya dimiliki oleh pemegang saham publik baik individu maupun institusi, domestik dan asing. Bank ini telah melayani banyak nasabah dengan berbagai fasilitas yang ditawarkan, sehingga bank ini merupakan salah satu bank retail dengan nasabah terbanyak di Indonesia. Saat ini, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan total aset, total kredit maupun total dana pihak ketiga. Kinerja PT. Bank Negara Indonesia Tbk pada tahun 2018 mencatatkan Total aset sebesar Rp.754.575.210 dan meningkat pada tahun 2019 yaitu senilai Rp.780.237.387 dan meningkat kembali pada tahun 2020 sebesar Rp.818.227.668.

Adapun, total kredit yang disalurkan perseroan sepanjang 2018 tercatat senilai Rp.483.421.821, pada tahun 2019 naik dari tahun sebelumnya menjadi Rp.522.750.099 dan pada tahun 2020 meningkat menjadi sebesar Rp.551.786.774.

Bank BNI mencatatkan total deposit pada tahun 2018 sebesar Rp544.659.543, pada tahun 2019 naik menjadi Rp.571.075.697 dan meningkat pada tahun 2020 sebesar Rp.632.212.284.

Menurut Kasmir (2019:218), di dalam perbankan ada tiga jenis rasio yang digunakan untuk mengukur kinerja pebankan yaitu terdiri dari rasio likuiditas bank, rasio solvabilitas bank dan rasio rentabilitas bank. Rasio likuiditas merupakan rasio yang bertujuan untuk mengukur seberapa likuidnya suatu bank dalam melayani nasabahnya, rasio solvabilitas merupakan rasio yang bertujuan untuk mengukur efektivitas bank dalam mencapai tujuannya, rasio rentabilitas

merupakan rasio yang digunakan untuk mengukur tingkat efisiensi usaha dan profibilitas yang dicapai oleh bank dalam suatu periode tertentu.

Hal terpenting dalam upaya untuk menilai kondisi keuangan suatu bank adalah dapat dilihat dari laporan keuangan. Laporan keuangan yang diterbitkan oleh bank merupakan sumber informasi mengenai kondisi bank yang akan sangat berguna untuk mengukur kinerja suatu bank. Pengukuran kinerja bank dilakukan dengan menggunakan cara mengamati hasil yang dicapai bank dengan standar yang ditentukan oleh Bank Indonesia, atau hasil perhitungan rata-ratanya. Guna meningkatkan kinerja perusahaan yang semakin baik dimasa depan, maka perusahaan perlu melakukan analisis laporan keuangan.

Hasil dari tersebut dapat digunakan oleh pihak-pihak yang berkepentingan.

Adapun contoh pihak yang berkepentingan terhadap laporan keuangan diantaranya adalah perusahaan, investor dan kalangan masyarakat umum.

Pentingnya analisis laporan keuangan bagi pihak perusahaan adalan menilai kinerja dari perusahaan dalam menjalankan operasinya. Rasio-rasio keuangan dapat membantu investor dan masyarakat umum untuk menilai kinerja dan keberhasilan suatu perusahaan. Berikut rasio keuangan bank BNI.

Tabel 1.1

Rasio Keuangan Bank

Tahun LDR CAR ROA ROE BOPO NPL

2018 88,76% 18,50% 2,44% 13,84% 70,15% 1,9%

2019 91,54% 19,73% 2,35% 14% 73,16% 2,2%

2020 87,28% 16,78% 0,54% 2,86% 93% 4,2%

Sumber: Hasil Penelitian, 2021

5

Dari tabel diatas dapat dilihat bahwa nilai LDR pada bank BNI pada tahun 2018-2019 mengalami peningkatan sebesar 2,51%, namun pada tahun 2020 BNI mengalami penurunan kembali sebesar 4,3% menjadi 87,28%. Hal ini menunjukkan bank BNI pada 3 tahun terakhir mampu menyalurkan dananya dengan baik kepada masyarakat. CAR bank BNI pada tahun 2018-2019 mengalami pertumbuhan yang artinya CAR perusahaan semakin baik juga, kemudian pada tahun 2020 CAR bank BNI juga mendapatkan nilai CAR yang baik. Nilai ROA bank BNI pada tahun 2018-2019 mendapatkan nilai ROA yang tergolong baik. Hal ini menunjukkan bank BNI mampu memanfaatkan asetnya untuk menghasilkan keuntungan, akan tetapi pada tahun 2020 mengalami penurunan dari tahun sebelumnya. ROE bank BNI pada tahun 2018-2019 mengalami peningkatan dan pada tahun 2020 bank BNI mengalami penurunan sebesar 11,2%. BOPO bank BNI pada 2018-2019 memiliki nilai yang tergolong efisen dan pada tahun 2020 BOPO bank BNI mengalami peningkatan yang cukup tinggi. Nilai NPL bank BNI pada tahun 2018-2019 mengalami peningkatan namun tergolong aman yang berarti bank BNI masih mampu menarik kembali dana yang dipinjamkan kepada nasabah, namun pada tahun 2020 NPL bank BNI mengalami peningkatan.

Dengan menyadari betapa pentingnya dilakukan analisis laporan keuangan tersebut, maka penulis tertarik menganalisis laporan keuangan PT Bank Negara Indonesia (Persero) Tbk untuk mengetahui kinerja dan kesehatan dari bank tersebut dengan menggunakan rasio-rasio. Peneliti akan mengunakan 6 jenis rasio yang digunakan untuk mengukur kinerja dan kesehatan bank yang terdapat pada

laporan keuangan PT. Bank Negara Indonesia Tbk yaitu LDR, CAR, ROA, ROE, BOPO dan NPL. Untuk itu dari penjelasan di atas maka peneliti tertarik untuk membahas Tugas Akhir dengan judul “Analisis Rasio Keuangan dalam Mengukur Kinerja Perbankan PT. Bank Negara Indonesia, Tbk Periode 2018-2020”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka peneliti ingin mengetahui Bagaimana kinerja PT. Bank Negara Indonesia pada tahun 2018-2020 ditinjau dari rasio LDR, CAR, ROA, ROE, BOPO dan NPL.

1.3 Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah untuk mengetahui dan menganalisa rasio-rasio keuangan PT. Bank Negara Indonesia, Tbk sebagai alat untuk mengukur kinerja perbankan.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Menambah wawasan peneliti dalam menganalisis dan juga menilai kinerja dan kemampuan perusahaan.

2. Bagi Perusahaan

Sebagai bahan pertimbangan dan juga tambahan informasi untuk mengatasi dampak yang mungkin akan dihadapi dan juga sebagai bahan pengambilan keputusan yang berkaitan dengan kinerja perusahaan.

7

3. Bagi Peneliti Lain

Manfaat penelitian ini bagi para peneliti lain adalah sebagai sumber referensi untuk melengkapi kebutuhan data sekaligus untuk bahan acuan dalam melakukan penelitian kedepannya.

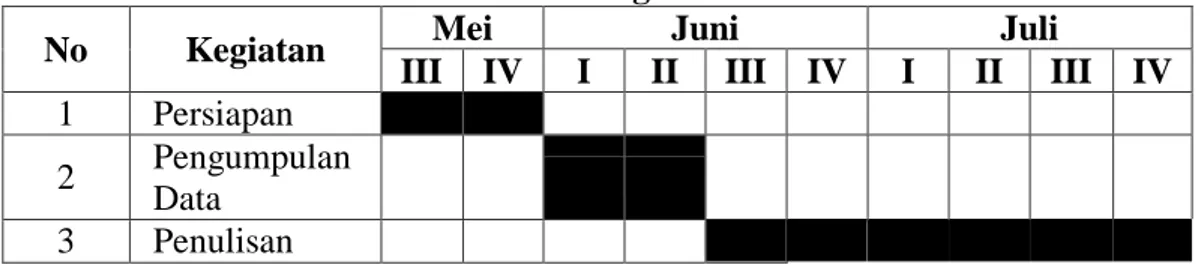

1.5 Jadwal kegiatan

Penelitian ini dilakukan oleh peneliti pada PT. Bank Negara Indonesia, Tbk.

Dalam kegiatan pengumpulan data, peneliti melakukan penelitian selama beberapa minggu dimulai dari bulai Mei sampai dengan bulan Juli tahun 2021.

Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.2 berikut:

Tabel 1.2 Jadwal Kegiatan

No Kegiatan Mei Juni Juli

III IV I II III IV I II III IV 1 Persiapan

2 Pengumpulan Data

3 Penulisan

1.6 Sistematika Penulisan

Laporan Penelitian terdiri dari empat bab, isi dalam setiap bab berkaitan satu samu lain, menyesuaikan dengan kebutuhan dan tuntunan pembuatan tugas akhir sesuai dengan ketetapan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I PENDAHULUAN

Pada bab I penulis menguraikan tentang latar belakang masalah, rumusan masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

BAB II PT. BANK NEGARA INDONESIA

Pada bab II penulis menguraikan tentang sejarah ringkas perusahaan, struktur perusahaan dan job description.

BAB III PEMBAHASAN

Pada bab III penulis menguraikan mengenai kinerja perusahaan dan analisis rasio keuangan pada PT. Bank Negara Indonesia, Tbk.

BAB IV PENUTUP

Pada bab IV penulis menguraikan tentang kesimpulan dan saran tentang kinerja perusahaan berdasarkan analisis rasio keuangan pada PT. Bank Negara Indonesia, Tbk.

8 BAB II

PT. BANK NEGARA INDONESIA Tbk 2.1 Sejarah Ringkas

Sejarah berdirinya Bank Negara Indonesia atau lebih dikenal dengan Bank BNI 46 erat hubungannya dengan sejarah perjuangan bangsa Indonesia. Perjalanan Bank BNI diawali pada tahun 1946 yaitu pada tanggal 5 Juli berdasarkan Undang- Undang No. 2 Tahun 1946 dengan nama Bank Negara Indonesia sebagai Bank Sentral tepatnya setahun setelah kemerdekaan Indonesia. Pada tahun 1946, tepatnya pada pelaksanaan Konferensi Meja Bundar (KMB) antara Indonesia-Belanda, Bank BNI berubah menjadi Bank Umum. Pada mulanya kehadiran Bank BNI dimaksudkan untuk bertindak selaku Bank Sentral yang bertanggung jawab dalam menerbitkan dan mengelola mata uang rupiah. Kemudian pada tanggal 15 September 1950 Bank BNI mulai diizinkan pemerintah untuk menjadi Bank Devisa.

Dengan dikeluarkannya Ketetapan Presiden No.17 tahun 1965 tentang integrasi bank-bank pemerintah, BNI berubah menjadi Bank Negara Unit III.

Selanjutnya dalam perkembangannya, menurut Undang-Undang No. 18 tahun 1968, BNI diubah menjadi BNI 46 (Bank Negara Indonesia 1946) kemudian mencatat kemajuan yang pesat hingga akhirnya BNI berubah status menjadi Bank Komersil pada tahun 1968, dengan fokus pelayanan dan pengembangan sektor industri di Indonesia, BNI secara bertahap memainkan peranan penting dalam pembangunan ekonomi di Indonesia. Seiring perjalanan waktu, BNI semakin mengembangkan keahliannya dikancah perbankan Indonesia dan menjadi salah satu bank pemerintah yang terkemuka.

Berdasarkan Peraturan Pemerintah Republik Indonesia NO.19 tahun 1992, nama BNI diubah menjadi PT Bank Negara Indonesia (Persero). Selanjutnya BNI mulai go public dan pada tahun 1996 Bank BNI menawarkan saham perdananya kepada

masyarakat dan mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya. Penawaran perdana ini memungkinkan Bank BNI untuk memperkuat modalnya, sehingga semakin mengukuhkan posisi Bank BNI di Industri Perbankan Indonesia. Namun krisis ekonomi yang melanda Indonesia tahun 1998 telah mengubah wajah perbankan Indonesia. Sebagaimana layaknya bank-bank lainnya di Indonesia, BNI juga terkena imbas dari keterpurkan ekonomi pada masa itu, sehingga perlu direkapitulasi oleh pemerintah. Program rekapitulasi ini berhasil diselesaikan pada tahun 2000, sehingga memungkinkan BNI memiliki pondasi yang kokoh untuk mendukung pertumbuhannya di masa datang.

Seiring dengan diselesaikannya program rekapitulasi, Bank BNI melakukan restrukturisasi operasional secara menyeluruh untuk meningkatkan efisiensi dan efektivitas. Selain itu BNI juga menerapkan praktek perbankan yang penuh kehati-hatian Serta Good Corporate Governance (GCG). Untuk mengantisipasi perkembangan lingkungan usaha dan perubahan kebutuhan masyarakat akan pelayanan jasa keuangan, BNI senantiasa melakukan penyesuaian atas produk dan jasa yang ditawarkan untuk value yang lebih baik. Sebagai bukti kepedulian terhadap berbagai tuntutan diatas, BNI antara lain memperoleh sertifikat Y2K Complience dalam menghadapi masalah tahun 2000 (Y2K problem) atau yang lebih dikenal dengan millennium bug.

10

Bank BNI (Persero) Tbk merupakan bank yang membuka cabang diluar negeri.

Saat ini BNI (Persero) Tbk mempunyai 6 cabang diluar negeri yaitu Singapura, Hongkong, Tokyo, New York, dan London. Ini didukung 883 jaringan Bank koresponden di luar negeri dan 74 koresponden dalam negeri. Dengan dukungan masyarakat dan kepercayaan nasabah, Bank Negara Indonesia (Persero) Tbk kini hadir dengan 700 cabang di seluruh Indonesia dalam usaha mendukung pelayanan yang professional dari 10.200 orang pegawai terhadap nasabahnya, lebih dari 2.000 ATM, kurang dari 4.000 ATM link dan lebih dari 500.000 ATM Cirrus yang tersebar diseluruh indonesia.

2.2 Visi dan Misi PT. Bank Negara Indonesia, Tbk Adapun visi dan misi bank BNI adalah:

2.2.1 Visi PT. Bank Negara Indonesia, Tbk

Menjadi bank yang unggul, terkemuka dan terdepan dalam layanan dan kinerja. BNI berupaya menjadi Bank yang unggul dalam bidang human capital yang berkualitas, proses bisnis internal yang memberi nilai bagi

nasabah melalui improvement dan inovasi melalui produk/jasa yang beragam dan terpadu, serta pengelolaan perbankan berkualitas dengan risiko terukur. Terkemuka adalah menjadi bank pilihan utama dengan kualitas layanan terbaik yang pada akhirnya akan menjadikan BNI terdepan dalam hal kinerja keuangan yang berkualitas dibandingkan peers sehingga memberikan kualitas investasi yang memuaskan bagi pemangku kepentingan.

2.2.2 Misi PT. Bank Negara Indonesia, Tbk

1. Memerikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank choice).

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan sosial.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

2.3 Struktur Organisasi

Dalam pelaksanaan kegiatan perusahaan, salah satu syarat yang harus diperhatikan adalah struktur organisasi yang baik dan tersusun rapi guna melancarkan kegiatan operasional perusahaan. Dengan demikian, kejelasan struktur organisasi berarti memperjelas spesifikasi pekerjaan setiap bagian atau setiap karyawan agar dapat melaksanakan tugas dan tanggung jawabnya dengan baik. Oleh sebab itu, dapat dikatakan bahwa struktur organisasi merupakan gambaran sistematis tentang bagian tugas dan tanggung jawab serta hubungannya.

Berikut adalah Struktur Organisasi PT. Bank Negara Indonesia (persero) Tbk,:

12

Sumber: https://www.bni.co.id, 2021

Gambar 2.1

Struktur Organisasi PT. BNI (Persero) Tbk 2.4 Job Description

Organisasi PT. Bank Negara Indonesia (Persero) Tbk, mempunyai struktur organisasi dengan Pimpinan tertingginya yaitu Direktur Utama yang dibawahi beberapa bagian antara lain:

1. Direktur Korporasi

a. Divisi korporasi. Mempunyai tugas :

1) Menyusun dan melaksanakan Program pemasaran tahunan untuk nasabah KPI yang sudah ditetapkan.

2) Mengelola secara menyeluruh hubungan PT. Bank Negara Indonesia (persero) Tbk dengan nasabah KPI yang sudah ditetapkan.

3) Membantu memecahkan masalah kredit macet dan kredit bermasalah.

b. Divisi Teknologi Informasi Mempunyai tugas :

1) Menyiapkan sistem otomatis yang akan digunkan oleh segenap unit PT. Bank Negara Indonesia (persero) Tbk.

2) Memberi dukungan kepada seluruh unit organisasi dalam otomatisasi yang telah ditetapkan oleh direksi.

2. Direktur Ritel, terdiri dari:

a. Divisi pemasaran Ritel, mempunyai tugas :

1) Meningkatkan kualitas pemasaran bisnis retail banking PT. Bank Negara Indonesia (persero) Tbk.

2) Meningkatkan skill dan Product knowledge bagi para tenaga penjualan.

3) Menyusun, melaksanakan dan bertanggung jawab terhadap rencana kerja anggaran penyandanggunaan teknologi dan informasi.

b. Divisi pengelolaan Bisnis Kartu, Mempunyai fungsi :

1) Merumuskan strategi pengembangan jaringan Merchant PT. Bank Negara indonsesia (persero) Tbk.

2) Mengelola pengendalian ATM/POS PT. Bank Negara Indonesia (persero) Tbk, sesuai standart system, prosedur dan kebijakan yang berlaku.

3) Mengkaji dan mengembangkan produk kartu yang berorientasi pada pasar dan kebutuhan nasabah

14

c. Devisi Pembinaan Bisnis Ritel dan Menengah, Mempunyai tugas:

1) Memantau perkembangan kualitas dan resiko kredit menengah.

2) Memproses alokasi anggaran untuk unit operasional.

3) Penyelidikan dan pengawasan terhadap kegiatan kantor wilayah dan Cabang dalam negeri.

d. Unit-unit usaha lainnya. Mempunyai tugas :

1) Pengawasan dan penyelidikan terhadap kegiatan cabang syariah PT.

bank Negara Indonesia.

3. Direktur Internasional, Terdiri dari:

a. Divisi Hubungan investor dan kesekrektariatan, Mempunyai tugas : 1) Mengelola database Kinerja Perusahaan saham.

2) Mengkoordinir penyusunan dan penerbitan report serat informasi lainnya.

3) Menangani masalah kepegawaian, longistik dan pembukuan b. Divisi Internasional, Mempunyai tugas :

1) Menyusun dan merumuskan tarif transaksi luar negri.

2) Mengelola pengadaan longistik cabang luar negeri.

3) Menangani upaya dan pemalsuan dan penipuan transaksi international banking

4. Direktur Treasuri, Terdiri dari:

a. Divisi Treasuri, mempunyai tugas :

1) Mengelola dana baik rupiah maupun valas.

2) Memberikan pertimbangan kepada direksi mengenai keadaan posisi

dana.

3) Mengambil langkah-langkah dalam memperbaiki posisi aset yang liability.

b. Divisi investasi dan Jasa keuangan (IKJ), Mempunyai tugas : 1) Mengelola jasa pelayanan Bank kepada Nasabah individu.

2) Mengelola pemasaran PT. Bank Negara Indonesia (persero) Tbk.

3) Mengelola penyelesaian Transaksi Jual beli.

c. Divisi Sumber Daya Manusia, Mempunyai tugas:

1) Mengelola Kebijakan proses rekuitmen pegawai 2) Melaksanakan Penelitian dan sensus Pegawai 5. Direktur Pengendalian Resiko, Terdiri dari:

a. Divisi pengendalian Keuangan (PKU), Mempunyai tugas :

1) Mengelola sistem informasi dan menetepkan kebijakan dalam sistem akutansi transaksi rupiah dan valas. Baik dalam maupun luar negri.

b. Divisi pengendalian Resiko. Mempunyai tugas : 1) Menangani penyelesaian Klaim asuransi

2) Mengendalikan ekspansi Kredit berdasarkan alokasi segmen yang ditetapkan.

6. Direktur Kepatuhan, Terdiri dari:

a. Divisi Perencanaan Strategis, mempunyai tugas :

1) Mengelola resume berita- berita aktual yang penting bagi penyusunan kebijaksanaan PT. Bank Negara Indonesia (persero) Tbk.

2) Mengelola penelitian, analisis dan proyeksi ekonomi makro serta

16

mengelola pengembangan organisasi di PT. Bank Negara Indonesia (persero) Tbk.

b. Divisi Hukum, Mempunyai Tugas:

1) Menyusun kebijakan/ prosedur penanganan perkara perdata, tata cara usaha Negara dan kepalitan.

2) Penyelesaian kredit bermasalah atau kredit macat c. Divisi Umum. Mempunyai tugas :

1) Mengelola properti dan kelongistikan dalam rangka menunjang unit- unit lain dilingkungan PT. Bank Negara Indonesia (persero) Tbk.

7. Satuan Pengawas Intern (SPI , Mempunyai tugas :

1) Membantu direksi dalam mengawasi jalanya unit organisasi sesuai prosedur dan peraturan dalam kebijakan direksi.

2) Memberi pertimbangan-pertimbangan kepada direksi dalam pemutusan kasus-kasus kecurangan yang ditemukan pada unit organisasi.

3) Membantu segenap organisasi dalam memperbaiki dan meluruskan ke kegiatan yang tidak sesuai dengan peraturan dan kebijakan yang berlaku.

2.5 Makna Logo Bank Negara Indonesia

Sumber : www.bni.co.id, 2021

Gambar 2.2

Logo PT Bank Negara Indonesia (Persero) Tbk

1. Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern.

Huruf tersebut dibuat secara khusus untuk menghasilakan struktur yang orisinal dan unik.

2. Simbol 46

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai bank pertama di indonesia. Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak bewarna jingga untuk menggambarkan BNI baru yang modern.

3. Palet warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquise dan jingga. Warna turquise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar.

2.6 Kinerja Usaha Terkini

Pandemi virus Corona yang terjadi sepanjang tahun 2020 membuat ekonomi global terkontraksi akibat pemberlakuan lockdown di hampir semua negara.

Kebijakan tersebut berpengaruh pada pembatasan mobilitas global sehingga berdampak pada menurunnya konsumsi, berhentinya proses produksi dan penurun volume perdagangan dunia.

18

Mecermati kondisi ini, BNI menetapkan kebijakan untuk tetap memperkuat ekspansi bisnis untuk menjaga pertumbuhan aktiva produktif. Sepanjang tahun 2020, BNI berhasil mencatatkan pertumbuhan kredit mencapai 5,3% menjadi senilai Rp.586,2 triliun, sekaligus menandai stabilnya percepatan fungsi intermediasi perbankan ditengah kondisi perekonomian yang cukup menantang.

BNI memastikan kualitas kredit tetap terjaga yang dilakukan melalui sinergi antar unit bisnis. Hasilnya, BNI mampu menjaga kualitas kredit dengan pencapaian rasio NPL berada pada level 4.3%.

2.7 Rencana kegiatan

Dengan memperhatikan perkembangan kondisi usaha dan perekonomian serta pandemi Covid-19 yang masih terus berlangsung. BNI telah menetapkan kebijakan strategis dan rencana kerja 2021 untuk sektor manajemen risiko sebagai berikut:

1. Meningkatkan kualitas kredit resiko melalui perbaikan manajemen risiko.

2. Meningkatkan digital capability dalam memenuhi kebutuhan nasabah.

3. Mengembangkan inovasi produk dan solusi berbasis digital untuk memenuhi kebutuhan nasabah.

4. Meningkatkan ekspansi bisnis secara berkelanjutan.

5. Meningkatkan transaksi bisnis antara lain Trade finance, Garansi bank, Aktivitas tresuri dan FBI perusahaan anak.

19 3.1.1 Pengertian Laporan Keuangan

Laporan keuangan menurut Kasmir (2019:7) “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Menurut Syahyunan (2015:28) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan pengunaan sumber dana yang dipercayakan kepadanya.

Pada umumnya laporan keuangan dibuat per periode, misalnya untuk tiga bulan sekali, enam bulan ataupun satu tahun sekali untuk laporan lebih luas.

Dalam laporan keuangan terdapat 5 jenis laporan keuangan seperti neraca, laporan laba rugi, laporan perubahan modal, laporan catatan atas laporan keuangan dan laporan kas.

Laporan keuangan merupakan hasil dari pencatatan transaksi yang terjadi pada suatu perusahaan di periode tertentu. Laporan keuangan merupakan dasar dari pengambilan keputusan bagi para pihak yang berkepentingan oleh sebab itu laporan keuangan harus disusun dengan aturan standar yang berlaku di PSAK.

PSAK merupakan pernyataan standar akutansi keuangan yang berisi aturan-aturan yang berlaku pada penyusunan laporan keuangan. Dengan penyusunan yang berlandaskan PSAK akan mempermudah setiap orang dalam memahami laporan keuangan tersebut.

20

3.1.2 Tujuan Laporan Keuangan

Menurut Kasmir (2019:10) ada beberapa tujuan penyusunan ataupun pembuatan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan.

3. Memberikan informasi tentang catatan-catatan atas laporan keuangan

4. Memberikan informasi tentang catatan kinerja manajemen perusahaan dalam suatu periode.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

3.2 Kinerja Keuangan

3.2.1 Pengertian Kinerja Keuangan

Kinerja keuangan merupakan suatu cara untuk menilai keberhasilan dan kemampuan suatu perusahaan dalam mengasilkan laba dengan menggunakan sumber daya yang ada di perusahaan. Menurut Fahmi (2018:142) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan operasional dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Kinerja keuangan digunakan untuk melihat perkembangan yang dicapai oleh suatu perusahaan pada jangka waktu tertentu. Kinerja dan perkembangan perusahaan dapat dilihat menggunakan analisis dari laporan keuangan yang telah

disediakan perusahaan. Hasil analisis tersebut akan digunakan untuk dasar untuk perancangan strategi perusahaan dalam meningkatkan kinerja perusahaan.

3.2.2 Manfaat Kinerja Keuangan

1. Digunakan untuk melihat kinerja perusahaan secara keseluruhan.

2. Untuk mengetahui perkembangan dan kondisi suatu perusahaan.

3. Digunakan sebagai alat pembantu pembuat keputusan.

3.2.3 Tujuan Kinerja Keuangan

1. Untuk mengetahui kemampuan suatu perusahaan menghasilkan laba.

2. Untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya.

3. Untuk mengetahui tingkat stabilitas perusahaan dalam menjalankan usahanya.

3.3 Analisis Rasio Keuangan

Rasio keuangan yang digunakan oleh bank tidak jauh berbeda dengan rasio keuangan di perusahaan non-bank. Sama seperti untuk menilai kinerja ataupun kondisi perusahaan non-bank dapat dilihat dari laporan keuangan yang disajikan oleh suatu bank secara periodik. Agar laporannya dapat dibaca harus dilakukan analisis terlebih dahulu. Analisis yang digunakan adalah dengan menggunakan berbagai jenis rasio keuangan bank. Menurut Kasmir (2019:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Hasil rasio keuangan akan digunakan untuk menilai kinerja manajemen dalam suatu periode dan juga untuk mengukur kemampuan manajemen dalam memberdayakan sumber daya perusahaan yang efektif. Dari kinerja tersebut dapat

22

dijadikan sebagai evaluasi hal-hal yang perlu dilakukan agar kinerja manajemen dapat ditingkatkan ataupun dipertahankan sesuai dengan target perusahaan yang bersangkutan.

3.4 Jenis Rasio Keuangan Bank untuk Mengukur Kinerja 3.4.1 Rasio Likuiditas

Menurut Kasmir (2019:223) Rasio likuiditas bank adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi jangka pendeknya saat ditagih. Dengan kata lain bank dapat membayar kembali pencairan dana para deposannya pada saat ditagih dan dapat mencukupi permintaan kredit yang telah diajukan. Makin besar rasio ini maka semakin likuid. Jenis rasio likuiditas yang digunakan untuk mengukur kinerja suatu perbankan adalah Loan to Deposit Ratio (LDR).

Loan To Deposit Ratio (LDR)

Menurut Kasmir (2019:227) Loan to Deposit Ratio digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya dengan membagikan total kredit dengan total dana dari pihak ketiga (DPK) seperti deposito, tabungan dan giro. Adapun rumus LDR adalah sebagai berikut:

L R otal eposit 100%

Sumber: Kasmir (2019:228)

Ketentuan batas aman LDR perbankan sudah ditentukan sesuai dengan PBI No.17/11/PBI/2015 yaitu sebagai berikut:

Tabel 3.1

Kriteria Penilaian Loan to Deposit Ratio

RASIO PREDIKAT

<94.75% Sehat

>94.75% s/d ≤ 98.50% Cukup sehat

>98.50% s/d ≤ 102.25% Kurang sehat

>102.25% Tidak sehat

Sumber: PBI No.17/11/PBI/2015

Berikut analisis LDR bank Bank Negara Indonesia tahun 2018-2020:

2018 48 .421.821

544.659.54 100% 88,76%

2019 522.750.099

571.075.697 100% 91,54%

2020 551.786.774

6 2.212.284 100% 87,28%

Tabel 3.2 Tahun 2018-2020 Total loan dan total deposit (dinyatakan dalam jutaan Rupiah) Tahun Total Loan Total Deposit LDR

2018 483.421.821 544.659.543 88,76 2019 522.750.099 571.075.697 91,54 2020 551.786.774 632.212.284 87,28 Sumber: Hasil Penelitian, 2021 (Data diolah)

Dari data diatas dapat kita lihat bahwa Bank Negara Indonesia pada tahun 2018 menunjukkan nilai sebesar 88,76%, kondisi ini searah dengan strategi perusahaan untuk mendorong pertumbuhan DPK yang sehat dalam rangka meningkatkan fungsi intermediasi perbankan dengan tetap menjaga kualitas kredit. Rasio tersebut berada pada kisaran yang ditetapkan oleh PBI No.17/11/PBI/2015. Sedangkan pada tahun 2019 LDR mengalami peningkatan

24

sebesar 2,51% menjadi 91,54% peningkatan ini disebabkan oleh ekspansi pada DPK seiring dengan ketatnya likuiditas di market. Pencapaian LDR BNI tersebut masih sejalan dengan PBI No.17/11/PBI/2015 yang mensyaratkan LDR perbankan agar berada pada kisaran 94%. Pada tahun 2020 bank BNI mengalami penurunan sebesar 4,3% dari tahun sebelumnya menjadi 87,28%. Penurunan ini terutama dipengaruhi oleh ekspansi DPK yang lebih agresif jika dibandingkan dengan ekspansi pada pinjaman yang diberikan. Walaupun begitu bank BNI tetap mencatatkan LDR yang cukup tinggi dan berada dalam batas yang aman jika dibandingkan dengan batas yang ditentukan oleh PBI Hal ini juga menujukkan bahwa PT. Bank Negara Indonesia mampu menyalurkan dananya dengan baik kepada masyarakat.

3.4.2 Rasio Solvabilitas

Menurut Kasmir (2019:231) rasio solvabilitas bank merupakan ukuran kemampuan bank dalam mencari sumber dana untuk membiayai kegiatannya.

Dapat dikatakan bahwa rasio ini merupakan alat ukur untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut. Jenis rasio solvabilitas yang digunakan untuk mengukur kinerja suatu perbankan adalah Capital Adequancy Ratio (CAR).

Capital Adequancy Ratio (CAR)

Capital Adequancy Ratio (CAR) menurut Kasmir (2019:234) merupakan

rasio yang digunakan untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditagih. semakin besar rasio Capital Adequacy Ratio (CAR) maka semakin aman

dana yang diperoleh dari deposan pada bank yang bersangkutan. Adapun rumus CAR adalah sebagai berikut:

AR M

A MR 100%

Sumber: Latumaerissa (2017:481)

Ketentuan batas aman CAR perbankan sudah ditentukan sesuai dengan Peraturan Otoritas Jasa Keuangan (POJK) 11 No.11/POJK 03/2016 yaitu sebagai berikut:

Tabel 3.3

Kriteria Penilaian Capital Adequancy Ratio

RASIO PREDIKAT

CAR > 12% Sangat Sehat

9% ≤ AR < 12% Sehat

8% ≤ AR < 9% Cukup sehat

6% < CAR < 8% Kurang Sehat

AR ≤ 6% Tidak sehat

Sumber: POJK 11 No.11/POJK 03/2016

Berikut analisis CAR bank Bank Negara Indonesia tahun 2018-2020:

2018 104.254.095

56 .4 9.969 100% 18,50%

2019 118.095.752

598.48 .879 100% 19,7 % 2020 10 .145.466

614.6 .18 100% 16,78%

Tabel 3.4 Tahun 2018-2020 Modal Bank dan Total ATMR (dinyatakan dalam jutaan Rupiah)

Tahun Total Modal ATMR CAR

2018 104.254.095 563.439.969 18,50 2019 118.095.752 598.483.879 19,73 2020 103.145.466 614.633.183 16,78 Sumber: Hasil Penelitian, 2021 (Data diolah)

26

Dari data diatas dapat kita lihat pada Bank Negara Indonesia tahun 2018- 2020, CAR lebih dari 14 %. Pada tahun 2018 CAR BNI mendapatkan angka 18,50%. Hal ini disebabkan oleh pertumbuhan modal yang sejalan dengan pertumbuhan aset produktif ditahun 2018. Rasio CAR BNI pada tahun 2019 membaik menjadi 19,73% dibandingkan dengan pencapaian tahun 2018 sebesar 18,5%. Hal ini disebabkan oleh peningkatan laba ditahan seiring dengan optimalisasi aset produktif di tahun tersebut. Rasio CAR BNI pada tahun 2020 melemah menjadi 16,78% dibandingkan tahun sebelumnya sebesar 19,7%.

Turunnya CAR ini dipengaruhi oleh beberapa hal, antara lain ekspansi kredit yang terus meningkat namun disisi lain saldo laba menurun disebabkan kecilnya laba tahun berjalan dan tambahan pencadangan. Jika dilihat rasio CAR BNI pada tahun 2018-2020 mencapai angka diatas standar aman rasio yang aman sesuai dengan standar Peraturan Otoritas Jasa Keuangan (POJK) 11 No.11/POJK 03/2016. Hal ini menandakan bahwa bank BNI tergolong sehat dan aman dan hal ini juga menandakan bahwa bank BNI memiliki modal yang besar dan mampu menyediakan dana yang digunakan untuk mengatasi kemungkinan resiko kerugian.

3.4.3 Rasio Rentabilitas (Profitabilitas)

Menurut Kasmir (2019:236) Rentabilitas rasio atau sering disebut rasio profitabilitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan. Jenis rasio likuiditas yang digunakan untuk mengukur kinerja suatu perbankan adalah:

1. Return of Asset (ROA)

Rasio ini merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam mendapatkan laba. Pada umumnya semakin besar tingkat keuntungan suatu bank maka semakin besar ROA bank tersebut. Adapun rumus ROA adalah sebagai berikut:

R A Laba Bersih

otal Aset 100%

Sumber: Kasmir (2019: 236)

Ketentuan batas aman ROA yang sudah ditentukan oleh Surat edaran Bank Indonesia Nomor 13/24/DPNP tahun 2011 batas amannya adalah:

Tabel 3.5

Kriteria Penilaian Return To Asset

RASIO PREDIKAT

ROA > 1,5% Sangat Sehat

1,25% < R A ≤ 1,5% Sehat

0,5% < R A ≤ 1,25% Cukup sehat

0% < R A ≤ 0,5% Kurang Sehat

R A ≤ 0% Tidak sehat

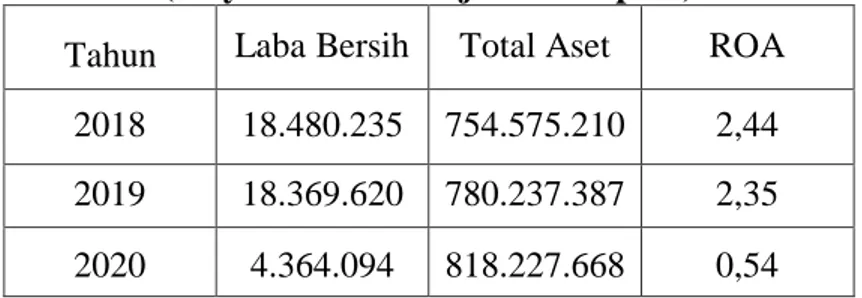

Sumber: Surat edaran Bank Indonesia Nomor 13/24/DPNP tahun 2011 Berikut analisis ROA bank Bank Negara Indonesia tahun 2018-2020:

2018 18.480.2 5

754.575.210 100% 2,44%

2019 18. 69.620

780.2 7. 87 100% 2, 5%

2020 4. 64.094

818.227.668 100% 0,54%

28

Tabel 3.6 Tahun 2018-2020 Laba Bersih dan Total Aset (dinyatakan dalam jutaan Rupiah) Tahun Laba Bersih Total Aset ROA

2018 18.480.235 754.575.210 2,44 2019 18.369.620 780.237.387 2,35 2020 4.364.094 818.227.668 0,54 Sumber: Hasil Penelitian, 2021 (Data diolah)

Berdasarkan hasil perhitungan diatas menunjukkan bahwa Return on Assets pada tahun 2018 sebesar 2,44%, artinya setiap Rp. 1,00 modal yang diinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp. 0,0244. Return on Assets pada tahun 2019 sebesar 2,35%, artinya sebesar Rp 1,00 modal yang diinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp 0,0235. Pada tahun 2020 Return on Assets sebesar Rp. 1,00 modal yang diinvestasikan dalam

keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp. 0,0054.

Pada tahun 2018 ROA BNI mendapatkan nilai sebesar 2,44%, hal ini disebabkan naiknya keuntungan BNI atas kenaikan aset produktif selama tahun 2018. Pada 2019 ROA BNI tercatat sebesar 2,44% mengalami sedikit penurunan jika dibandingkan tahun lalu. Penurunan tersebut sejalan dengan industri dimana disebabkan terdapat penurunan nilai profit margin di tahun 2019. Pada tahun 2020 ROA BNI tercatat sebesar 0,54% mengalami penurunan dari tahun sebelumnya sebesar 2,35%. Penurunan tersebut sejalan dengan Industri dimana disebabkan pendapatan laba yang tidak stabil, penerimaan bunga kredit bank melambat yang disebabkan pandemi

Covid-19 dan juga penurunan pada perputaran total aktiva di tahun 2020.

Dari data diatas dapat kita lihat bahwa Bank Negara Indonesia tahun 2018- 2019 menunjukkan angka diatas 2% sehingga dikategorikan sehat dan berarti perusahaan sudah mampu memanfaatkan aset yang dimilikinya untuk menghasilkan keuntungan walaupun terjadi penurunan. Bank BNI pada tahun 2020 mengalami penurunan sebanyak 1,81% dibandingkan tahun sebelumnya dan mencapai angka dibawah 1,5%. Sehingga kemampuan bank BNI pada tahun 2020 dalam memperoleh laba kurang baik.

2. Return of Equity (ROE)

Menurut Kasmir (2019:206) ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin besar rasio ini maka semakin baik.

Adapun rumus ROE adalah sebagai berikut:

R Laba Bersih setelah pajak

otal kuitas 100%

Sumber: Kasmir (2019: 206)

Ketentuan batas aman ROE sesuai dengan Sesuai dengan Surat edaran Bank Indonesia Nomor 13/24/DPNP/Tahun 2011 idealnya adalah:

Tabel 3.7

Kriteria Penilaian Return To Equity

RASIO PREDIKAT

ROE > 15% Sangat Sehat

12,5% < R ≤ 15% Sehat

5% < R ≤ 12,5% Cukup sehat

0% < R ≤ 5% Kurang Sehat

R ≤ 0% Tidak sehat

Sumber: Surat edaran Bank Indonesia Nomor 13/24/DPNP/Tahun 2011

30

Berikut analisis ROE bank Bank Negara Indonesia tahun 2018-2020:

2018 14. 7.586

10 .589.076 100% 1 ,84%

2019 17.062.910

116.898.206 100% 14%

2020 2.949.272

10 .615.757 100% 2,86%

Tabel 3.8 Tahun 2018-2020

Laba Bersih dan Total Ekuitas (dinyatakan dalam jutaan Rupiah) Tahun Laba Bersih

setelah Pajak Total Ekuitas ROE 2018 14.337.586 103.589.076 13,84 2019 17.062.910 116.898.206 14 2020 2.949.272 103.615.757 2,86 Sumber: Hasil Penelitian, 2021 (Data diolah)

Berdasarkan hasil perhitungan diatas menunjukkan bahwa di tahun 2018 Return on Equity sebesar 13,84% artinya, Setiap Rp 1,00 modal yang

diinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp.0,1384. Pada tahun 2019 Return on Equity sebesar 14% artinya, setiap Rp.1,00 modal yang dinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp.0,14. Return on Equity Tahun 2020 sebesar 2,86% artinya, setiap satu Rp.1,00 modal yang diinvestasikan dalam keseluruhan aktiva dapat menghasilkan keuntungan sebesar Rp.0,0286.

ROE BNI merupakan rasio yang menunjukkan kemampuan BNI dalam mencetak laba bersih dengan memaksimalkan modal dan menhasilkan laba bagi pemilik atau investor. Pada tahun 2018 ROE BNI mencatat angka

sebesar 13,84%. Pada tahun 2019 ROE BNI mencatat angka sebesar 14%

hal ini disebabkan terjadinya pertumbuhan laba bersih yang disebabkan peningkatan penerimaan bunga kredit. Pada tahun 2020 ROE BNI mencatat angka sebesar 2,86%, hal ini juga disebabkan pandemi Covid-19 sehingga penerimaan bunga kredit bank melambat dan penurunan marjin laba pada tahun 2020. Dari data diatas dapat kita lihat bahwa Bank Negara Indonesia tahun 2018-2019 menunjukkan angka diatas 12% dan terjadinya peningkatan laba bersih dan total ekuitas sehingga dikategorikan sehat dan berarti perusahaan sudah mampu memanfaatkan aset yang dimilikinya untuk menghasilkan keuntungan. Namun pada tahun 2020 bank BNI mengalami penurunan sebesar 11,2%. Ini menunjukkan bahwa perusahaan pada tahun tersebut tidak cukup mampu untuk mengelola modalnya sehingga tidak bisa efektif dan efisien dalam menghasilkan pendapatan.

3. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

BOPO merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. BOPO dapat dihitung dengan Rumus :

B Beban perasional

endapatan perasional 100%

Sumber: Sujarweni (2020:101)

Ketentuan batas BOPO yang ditentukan Surat Edaran Nomor 15/07/DPNP Tahun 2013 adalah:

32

Tabel 3.9

Kriteria Penilaian BOPO

RASIO PREDIKAT

B ≤ 75% Sangat Sehat

75% < B ≤76% Sehat

76% < B ≤ 77% Cukup sehat

78% < B ≤ 79% Kurang Sehat

BOPO > 80% Tidak sehat

Sumber: Surat Edaran Nomor 15/07/DPNP Tahun 2013 2018 4 .421.74

61.901.978 100% 70,15%

2019 50.078.764

68.448. 84 100% 7 ,16%

2020 61.878.858

66.242.952 100% 9 % Tabel 3.10 Tahun 2018-2020

Beban Operasional Dan Pendapatan Operasional (dinyatakan dalam jutaan Rupiah)

Tahun Beban

Operasional

Pendapatan

Operasional BOPO 2018 43.421.743 61.901.978 70,15 2019 50.078.764 68.448.384 73,16 2020 61.878.858 66.242.952 93 Sumber: Hasil Penelitian, 2021 (Data diolah)

Berdasarkan hasil perhitungan diatas BOPO pada tahun 2018 sebesar 70,15% artinya, setiap 0,7015 beban operasional dapat ditanggung Rp.1,00 untuk pendapatan operasional pada tahun tersebut. Pada tahun 2019 BOPO sebesar 73,16% artinya, setiap Rp.0,7316 beban operasional dapat ditanggung Rp.1,00 untuk pendapatan operasional pada tahun tersebut. Pada tahun 2020 sebesar 93% artinya, setiap Rp. 0,93 beban operasional dapat ditanggung Rp.1,00 untuk pendapatan operasional pada tahun tersebut.

Pada tahun 2018 BOPO BNI mencatat sebesar 70,15%. Hal ini disebabkan oleh kenaikan pendapatan bunga dan pendapatan operasional dari tahun sebelumnya, hal ini menunjukkan kemampuan BNI untuk menghasilkan pendapatan yang lebih tinggi dengan biaya yang lebih efisien. Pada tahun 2019 BOPO BNI mengalami peningkatan menjadi 73,2% dari tahun sebelumnya 70,15%. Hal ini juga disebabkan oleh kenaikan pendapatan bunga dan pendapatan operasional dari tahun sebelumnya. Pada tahun 2020 BOPO BNI mencatat angka 93% mengalami peningkatan dari tahun sebelumnya sebesar 73,2%. Hal ini disebabkan terjadinya pandemi Covid- 19 yang terjadi sepanjang tahun 2020, tantangan kenaikan beban operasional dan penurunan pendapatan operasional. Selama tahun 2020 pendapatan operasional BNI tidak bertumbuh, sedangkan beban operasional meningkat signifikan dan juga disebabkan oleh tekanan pada pendapatan bunga akibat restruktirasi kredit yang masif yang dilakukan perseroan untuk menyelamatkan UMKM terdampak Covid-19. Dari data diatas dapat kita lihat bahwa BOPO Bank Negara Indonesia pada tahun 2018-2019 memiliki bobot berada pada standar yang aman. Hal ini juga menunjukkan bahwa porsi beban yang dimiliki bank BNI tidak besar sehingga profitable dan juga ini menunjukkan kemampuan bank BNI untuk menghasilkan pertumbuhan pendapatan yang lebih tinggi dari pada biaya. Pada tahun 2020 BOPO bank BNI berada pada diatas standar aman yang sudah ditetapkan, Hal ini menandakan bahwa bank BNI pada tahun tersebut kurang profitable.

34

4. NPL (Non Performing Loan)

Menurut Kasmir (2013:155) Non Performing Loan (NPL) adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni baik dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Rasio Non Performing Loan (NPL) merupakan rasio yang digunakan untuk menilai kinerja bank dalam menarik kembali dana yang dipinjamkan kepada nasabah yang dilihat dari jumlah kredit bermasalah dengan seluruh kredit yang diberikan kepada nasabah. Yang termasuk kredit bermasalah yaitu kredit yang digolongkan ke dalam Kolektibiltas: Kurang lancar (KL), Diragukan (D) dan Macet (M). Semakin rendah nilai NPL maka semakin baik bank dalam mengelola kualitas kreditnya. Standar yang ditetapkan Bank Indonesia untuk rasio ini adalah maksimal 5%, jika melebihi 5%, maka akan mempengaruhi tingkat kesehatan bank yang bersangkutan. NPL dapat dihitung dengan rumus:

N L Kredit bermasalah

otal Kredit 100%

Sumber: Kasmir (2013: 155)

Ketentuan batas NPL yang ditentukan Peraturan BI Nomor 6/10/PBI/2004 adalah:

Tabel 3.11 Kriteria Penilaian NPL

RASIO PREDIKAT

N L ≤ 5% Sangat Sehat

5% < N L ≤6% Sehat

6% < N L ≤ 7% Cukup sehat

8% < N L ≤ 9% Kurang Sehat

NPL > 10% Tidak sehat

Sumber: Peraturan BI Nomor 6/10/PBI/2004 2018 10.0 8. 02

512.778.497 100% 1,9%

2019 12.267.511

556.770.947 100% 2,2%

2020 24.629.844

586.206.787 100% 4,2%

Tabel 3.12 Tahun 2018-2020

Kredit Bermasalah dan Total Kredit (dinyatakan dalam jutaan Rupiah) Tahun Kredit

Bermasalah Total Kredit NPL 2018 10.038.302 512.778.497 1,9 2019 12.267.511 556.770.947 2,2 2020 24.629.844 586.206.787 4,2 Sumber: Hasil Penelitian, 2021 (Data diolah)

Pada tahun 2018 NPL bank BNI mendapatkan angka sebesar 1,9%, hal ini disebabkan BNI melakukan ekspansi pinjaman yang diberikan secara selektif pada sektor-sektor yang beresiko rendah dan bank BNI juga melakukan pengelolaan terhadap debitur-debitur yang bermasalah namun masih memiliki potensi perbaikan. Strategi ini berdampak pada perbaikan NPL bank BNI dari tahun sebelumnya. Pada tahun 2019 NPL BNI mencatatkan angka sebesar 2,2% mengalami peningkatan dari tahun sebelumnya sebesar 1,9% menjadi 2,2%, hal ini disebabkan BNI melakukan kebijakan pengelolaan aset produktif di tengah ekspansi pinjaman yang

36

diberikan seperti selektif memilih sektor penerima kredit. Pada tahun 2020 NPL BNI kembali meningkat sebesar 4,2%. Hal ini disebabkan pandemi Covid-19 yang berpengaruh signifikan terhadap debitur-debitur BNI, namun untuk mengelola kualitas aset, BNI menerapkan kebijakan pengelolaan aset produktif di tengah ekspansi pinjaman yang diberikan di antaranya dengan selektif memilih sektor penerima kredit didukung dengan pengelolaan terhadap debitur-debitur bermasalah tetapi masih memiliki potensi perbaikan.

Dapat disimpulkan bahwa NPL BNI pada tahun 2018-2020 tergolong sehat dan aman dan juga resiko kredit yang disalurkan bank tergolong kecil sehingga dapat menaikkan pendapatan dan juga menaikkan laba. NPL bank BNI berada pada standar batas aman yang sudah ditetapkan oleh Peraturan BI Nomor 6/10/ BI/2004 yaitu ≤ 5%.

3.5 Kinerja PT. Bank Negara Indonesia (Persero) Tbk Tabel 3.13

Hasil Analisis Rasio keuangan Serta Penilaian Kinerja Keuangan berdasarkan Standart Kesehatan PT. Bank Negara Indonesia (Persero) Tbk

Tahun 2018 s/d 2020

NO RASIO 2018 2019 2020 RATA-

RATA STANDAR

1 LDR 88,76 91,54 87,28 89,19% 78-92%

2 CAR 18,50 19,73 16,78 18,33% 14%

3 ROA 2,44 2,35 0,54 1,77% 1,5%

4 ROE 13,84 14 2,86 10,23% 12%

5 BOPO 70,15 73,16 93 78,77% ≤ 75%

6 NPL 1,9 2,2 4,2 2,7% ≤ 5%

Sumber: Hasil Penelitian, 2021 (Data diolah)

1. Nilai rata-rata Loan to Deposit Ratio sebesar 89,19%, maka kinerja PT.

Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk LDR berada di posisi yang sehat karena LDR bank BNI berada di angka 78-92%. Hal ini sesuai dengan standar yang sudah ditetapkan oleh PBI No.17/11/PBI/2015.

Hal ini juga menujukkan bahwa PT. Bank Negara Indonesia dalam tiga tahun terakhir mampu menyalurkan dananya dengan baik kepada masyarakat

2. Nilai rata-rata Capital Adequancy Ratio sebesar 18,33%, maka kinerja PT.

Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk CAR berada di posisi yang sehat karena CAR bank BNI >14%. Hal ini sesuai dengan standar yang sudah ditetapkan oleh Peraturan Otoritas Jasa Keuangan (POJK) 11 No.11/POJK 03/2016. Hal ini juga menandakan bahwa bank BNI dalam tiga tahun terakhir memiliki modal yang besar dan mampu menyediakan dana yang digunakan untuk mengatasi kemungkinan resiko kerugian.

3. Nilai rata-rata Return to Asset sebesar 1,77%, maka kinerja PT. Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk ROA berada di posisi yang sehat karena ROA bank BNI >1,5%. Hal ini sesuai dengan standar yang sudah ditetapkan oleh Surat edaran Bank Indonesia No 13/24/DPNP tahun 2011. Hal ini menandakan bahwa PT. Bank Negara Indonesia dalam tiga tahun terakhir sudah mampu memanfaatkan aset yang dimilikinya untuk menghasilkan keuntungan.

38

4. Nilai rata-rata Return to Equity sebesar 10,23%, maka kinerja PT. Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk ROE berada di posisi yang tidak sehat karena ROE bank BNI < 12%. Hal ini kurang dari standar yang sudah ditetapkan oleh Surat edaran Bank Indonesia No 13/24/DPNP tahun 2011. Hal ini menandakan bahwa PT. Bank Negara Indonesia dalam tiga tahun terakhir belum mampu memanfaatkan aset yang dimilikinya untuk menghasilkan keuntungan.

5. Dengan melihat dari nilai rata-rata BOPO sebesar 78,77% maka kinerja PT.

Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk BOPO berada pada kondisi yang tidak sehat karena B ≤75%. Hal ini melebihi standart yang telah ditetapkan oleh Surat Edaran Nomor 15/07/DPNP Tahun 2013.

Hal ini menandakan bahwa kinerja PT. Bank Negara Indonesia dalam tiga tahun terakhir kurang efisien dalam melakukan kegiatannya sehingga porsi beban yang dimiliki bank BNI terlalu besar dan kurang profitable.

6. Dengan melihat dari nilai rata-rata NPL sebesar 2,7% maka kinerja PT.

Bank Negara Indonesia Tbk pada tahun 2018-2020 untuk NPL berada berada pada kondisi yang sehat dan aman karena N L bank BNI ≤5%.

Rasio ini berada pada standart yang telah ditetapkan oleh Peraturan BI Nomor 6/10/PBI/2004. Hal ini menandakan bahwa PT. Bank Negara Indonesia dalam tiga tahun terakhir dalam mengelola NPL-nya sangat baik sehingga bank BNI dapat dikategorikan sebagai bank yang sehat dan aman.

39

1. Berdasarkan Loan To Deposit Ratio (LDR) pada PT. Bank Negara Indonesia Tbk pada tiga tahun terakhir berada dalam keadaan yang baik dikarenakan nilai LDR memenuhi standar ketetapa rasio yang ditentukan.

2. Berdasarkan Capital Adequacy Ratio (CAR) pada PT. Bank Negara Indonesia Tbk pada tiga tahun terakhir dapat digolongkan sebagai bank yang sehat dikarenakan nilainya sudah melewati batas dari standar ketetapan rasio.

3. Berdasarkan Return of Asset (ROA) pada PT. Bank Negara Indonesia Tbk memiliki kinerja yang baik dan efisien dikarenakan niai ROA dari bank BNI pada tiga tahun terakhir memiliki nilai diatas standar rasio.

4. Berdasarkan Return of Equity (ROE) pada PT. Bank Negara Indonesia Tbk berada pada posisi tidak sehat dikarenakan nilai ROE dari bank BNI pada tiga tahun terakhir memiliki nilai dibawah standar rasio yang sudah ditetapkan.

5. Berdasarkan Non Performing loan (NPL) pada PT. Bank Negara Indonesia Tbk berada pada posisi sehat dan aman dikarenakan nilai NPL dari bank BNI pada tiga tahun terakhir memiliki nilai dibawah standar rasio yang sudah ditetapkan.

40

6. Berdasarkan (BOPO) pada PT. Bank Negara Indonesia Tbk pada tiga tahun terakhir dapat digolongkan sebagai bank yang tidak profitable dikarenakan nilai BOPO tidak sesuai dengai standar ketetapan rasio.

4.2 Saran

1. Untuk rasio LDR pada tiga tahun terakhir memiliki kinerja yang baik. Saran penulis bank BNI diharapkan dapat meningkatkan ataupun mempertahankan kinerja bank BNI untuk di tahun selanjutnya.

2. Untuk rasio CAR pada tiga tahun terakhir memiliki kinerja yang baik. Saran penulis bank BNI diharapkan dapat mempertahankan ataupun meningkatkan kinerja bank BNI untuk di tahun selanjutnya.

3. Untuk rasio ROA dan ROE untuk tahun selanjutnya bank BNI diharapkan dapat mengelola aset lebih baik lagi untuk menghasilkan laba.

4. Untuk NPL diharapkan bank BNI mampu meningkatkan ataupun mempertahankan kinerjanya dalam mengelola kredit bermasalah.

5. Pada keadaan BOPO yang tidak sehat sebaiknya perusahaan mampu menyeimbangkan antara Biaya Operasional dan Pendapatan Operasional agar kinerja perusahaan mampu berada pada kondisi baik

6. PT. Bank Negara Indonesia Tbk masih perlu meningkatkan kinerja yang belum maksimal baik dalam menyediakan modal, memperoleh laba, meningkatkan pendapatan operasional, menekan beban operasional, serta menyalurkan dana.

41

Hery. 2017. Analisis Laporan Keuangan. Jakarta: PT Gramedia Widiasarana Indonesia

Kasmir, Dr. 2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Kasmir, Dr. 2019. Analisis Laporan Keuangan Edisi Revisi. Jakarta: Rajawali Pers

Kasmir, Dr. 2016. Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Latumaerissa, J. R. (2017). Bank dan Lembaga Keuangan Lain: Teori dan Kebijakan. Jakarta: Mitra Wacana Media.

Sepang, F. V, Manoppo, W. S, & Mangindaan, J. V. 2018. Analisis kinerja Keuangan Dengan Menggunakan Rasio Likuiditas, Solvabilitas Dan Profitabilitas Pada PT. Bank BRI (Persero), Tbk. Jurnal Administrasi Bisnis Vol. 7. NO. 2, 2018, 2

Sujarweni, V. W. (2020). Analisis Laporan Keuangan: Teori, Aplikasi dan Hasil Penelitian. Yogyakarta: Pustaka Baru Press.

Syahrial, Dermawan dan Djahitman Purba. 2013. Analisis Laporan Keuangan. Jakarta: Mitra Wacana Media.

Subramanyam. K. R. 2014. Analisis Laporan Keuangan. Jakarta: Salemba Empat Syahyunan. 2015. Manajemen keuangan 1. Medan: USU Press

Syahyunan. 2015. Manajemen keuangan 2. Medan: USU Press www.repositori.usu.ac.id/24 Juni 2021/13.00 WIB

www.idx.co.id/8 Juli 2021/14.00 WIB www.bni.co.id 24 Juni 2021/13.00 WIB

42 LAMPIRAN

Laporan Posisi Keuangan PT. Bank Negara Indonesia Tbk Tahun 2018

43

44

Laporan Posisi Keuangan PT. Bank Negara Indonesia Tbk Tahun 2019

45

46

Laporan Posisi Keuangan PT. Bank Negara Indonesia Tbk Tahun 2020

47