ABSTRACT

TIME SERIES MODELING AND FORECASTING USING AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA)

AND RANDOM WALK

By

FAIGA KHARIMAH

Autoregressive integrated moving average (ARIMA) is a combination of Autoregressive (AR) model and Moving Average (MA) model. The ARIMA model has orde (0,1,0) is called RandomWalk model. The ARIMA model using past and present value to produce short-term forecasting. The purpose of this research is to determine the best ARIMA model for forecasting the Consumer Price Index (CPI) and health comodities price index Bandar Lampung city in the period January to June 2014. The ARIMA model has assumption that the series data are stationary. The CPI and health comodities price index of Bandar Lampung is not stationary, then we apllied differencing to make the data stationary. To find the best model ARIMA, first we check the stationary data by using time series plot, Autocorrelation Function (ACF), and unitroot test. Then the time series model was found by using ACF and Partial Autocorrelations Function (PACF). The best model was found by using criteria Mean Square Error (MSE), Akaike’s Information Criterion (AIC) and Bayesian Information Criterion (BIC). The best model is ARIMA (1,1,0) for CPI and ARIMA (0,1,0) for health comodities price index.

PEMODELANTIME SERIESDAN PERAMALAN

MENGGUNAKANMETODE AUTOREGRESSIVE

MOVING AVERAGE(ARIMA) DANRANDOM WALK

Oleh Faiga Kharimah

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar SARJANA SAINS

Pada

Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Lubuk Linggau pada tanggal 30 Januari 1994. Penulis merupakan anak pertama dari tiga bersaudara dari pasangan Bapak Ari Pria Sentosa dan Ibu Haifa Marsyuda.

Penulis telah menyelesaikan pendidikan sekolah dasar di SD Negeri 2 Harapan Jaya pada tahun 2005, pendidikan sekolah menengah pertama di SMP Negeri 29 Bandar Lampung pada tahun 2008 dan pendidikan sekolah menengah atas di SMA Negeri 5 Bandar Lampung pada tahun 2011. Setelah menamatkan sekolah menengah atas, penulis melanjutkan pendidikan ke perguruan tinggi dan terdaftar sebagai mahasiswi Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung melalui jalur SNMPTN. Selama menempuh pendidikan di perguruan tinggi penulis juga ikut serta dalam organisasi kemahasiswaan yaitu pada periode tahun 2012/2013 – 2013/2014 penulis terdaftar sebagai anggota HIMATIKA bidang Eksternal

PERSEMBAHAN

Untuk orangtuaku, ayah dan ibu.

Tak seorang pun tahu betapa getirnya perjuangan, betapa banyak

waktu yang tersita, bahkan berapa banyak doa dan harapan yang

dipanjatkan. Dengan kalian sebagai semangat, ku bangun harapan

MOTO

Senyuman di setiap hariku bukan karena hidupku sempurna,

tetapi karena aku bersyukur untuk setiap rahmat yang allah

berikan setiap harinya.

unknown-Life is a COMPETITION. Sometimes you WIN. Sometimes you

LOSE. But, both are good to shape a BETTER you

-unknown-If passion drives you, lets reason hold the reins

-Benjamin

Frankline-You may delay , but time will not

-Benjamin

Frankline-Jika tak mampu berkata, maka tulislah. Setidaknya itu

melegakan

Kharimah-SANWACANA

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala limpahan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pemodelan Time Series dan Peramalan Menggunakan Metode

Autoregressive Integrated Moving Average(ARIMA) danRandom Walk”.

Dalam penyusunan skripsi ini, penulis sadari bahwa banyak pihak yang telah terlibat sehingga skripsi ini dapat terselesaikan dengan baik dan tepat waktu. Untuk itu penulis ingin mengucapkan terimakasih kepada :

1. Bapak Mustofa Usman, Ph.D. selaku pembimbing I yang telah memberikan bimbingan, arahan, saran, dan ilmu yang diberikan kepada penulis dalam menyelesaikan skripsi ini.

2. Ibu Widiarti, S.Si., M.Si. selaku pembimbing II yang telah memberikan bimbingan, pengarahan, motivasi, dan ilmu bagi penulis untuk belajar lebih banyak selama proses pembuatan skripsi ini.

4. Ibu Widiarti, S.Si., M.Si. selaku pembimbing akademik atas bimbingan dan arahannya selama masa perkuliahan.

5. Bapak Drs. Tiryono Ruby, M.Sc., Ph.D., selaku Ketua Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam.

6. Bapak Prof. Suharso, Ph.D., selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam.

7. Seluruh dosen, staff dan karyawan Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam atas bimbingan selama perkuliahan.

8. Kedua orang tua, Yafi, Naufal, dan seluruh sanak saudara yang selalu memberikan semangat, doa dan kasih sayang.

9. Ayu, Anissa, Dini, Triani, Miranti, dan Ega yang senantiasa memberikan waktu luang, dukungan, dan semangat bagi penulis.

10. Andri Wirawan yang selalu setia dan sabar mendengar keluh kesah, serta memberi semangat dan motivasi bagi penulis.

11. Semua rekan-rekan Jurusan Matematika FMIPA UNILA angkatan 2011. 12. Semua pihak yang telah membantu penuis dalam menyelesaikan skripsi.

Penulis menyadari bahwa skripsi masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun agar lebih baik dimasa yang akan datang.

Bandar Lampung, Mei 2015 Penulis,

DAFTAR ISI 1.1. Latar Belakang ... 1

1.2. Batasan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1 Indeks Harga Konsumen (IHK) ... 5

2.2 AnalisisTime Series ... 6

2.3 Stasioner ... 7

2.3.1 Stasioner dalam Varians ... 7

2.3.2 Stasioner dalam Rata-Rata ... 8

2.4 Autocorrelation Function/ Fungsi Autokorelasi (ACF) ... 10

2.5 Partial Autocorrelation Function/ Fungsi Autokorelasi Parsial (PACF) ... 11

2.6 ModelAutoregressive Integrated Moving Average (ARIMA)... 13

2.6.1 Autoregressive(AR) ... 13

2.6.2 Moving Average(MA) ... 14

2.6.3 Autoregressive Integrated Moving Average (ARIMA) ... 15

xiii III. METODE PENELITIAN

3.1 Waktu dan Tempat Penelitian ... 19

3.2 Data ... 19

3.3 Metode Penelitian ... 19

IV. HASIL DAN PEMBAHASAN 4.1 Data Indeks Harga Konsumen ... 27

4.1.1 Identifikasi Data ... 27

4.1.2 Identifikasi Model ARIMA ... 33

4.1.3 Estimasi Parameter ... 35

4.1.4 Pemeriksaan Model ... 39

4.1.5 Peramalan ... 44

4.2 Data Indeks Harga Komoditas Kesehatan ... 46

4.2.1 Identifikasi Data ... 46

4.2.2 Identifikasi Model ARIMA ... 51

4.2.3 Estimasi Parameter ... 53

4.2.4 Pemeriksaan Model ... 54

DAFTAR TABEL

Halaman 1. Tabel 2.1 Bentuk transformasi Box-Cox ... 7 2. Tabel 4.1 Nilai MSE, AIC, BIC ... 43 3. Tabel 4.2 Peramalan nilai IHK bulan Januari sampai Juni Tahun

2014 ... 45 4. Tabel 4.3 Peramalan nilai indeks harga komoditas kesehatan kota Bandar

DAFTAR GAMBAR

Halaman 1. Gambar 3.1Flow chartpemodelantime seriesdan peramalan

menggunakan ARIMA (p,d,q) ... 25 2. Gambar 4.1Time seriesplot data IHK kota Bandar Lampung Tahun

2009-2013 ... 27 3. Gambar 4.2 Grafik ACF untuk IHK kota Bandar Lampung Tahun

2009-2013 ... 28 4. Gambar 4.3Unit root testIHK kota Bandar Lampung Tahun

2009-2013 ... 29 5. Gambar 4.4Time seriesplotfirst differencingBox-Cox(1) data IHK

kota Bandar Lampung Tahun 2009-2013 ... 31 6. Gambar 4.5 Grafik ACFfirst differencingBox-Cox(1) data IHK

kota Bandar Lampung Tahun 2009-2013 ... 31 7. Gambar 4.6Unit root test first differencingBox-Cox(1) data IHK

kota Bandar Lampung Tahun 2009-2013 ... 32 8. Gambar 4.7 Grafik ACF dan PACFfirst differencingBox-Cox(1)

x vi

11. Gambar 4.10 Grafik PACF residual ARIMA (1,1,0) ... 41 12. Gambar 4.11 Grafikwhite noiseARIMA (0,1,1) ... 41 13. Gambar 4.12 Grafik ACF dan PACF residual ARIMA (0,1,1) ... 42 14. Gambar 4.13Time series plotforecastingIHK kota Bandar Lampung

bulan Januari sampai Juni Tahun 2014... 44 15. Gambar 4.14 Grafik data peramalan nilai IHK kota Bandar Lampung

bulan Januari sampai Juni Tahun 2014 ... 45 16. Gambar 4.15Time seriesplot data indeks harga komoditas kesehatan

kota Bandar Lampung Tahun 2009-2013 ... 46 17. Gambar 4.16 Grafik ACF data indeks harga komoditas kesehatan

kota Bandar Lampung Tahun 2009-2013 ... 47 18. Gambar 4.17Unit root testdata indeks harga komoditas kesehatan

kota Bandar Lampung Tahun 2009-2013 ... 47 19. Gambar 4.18Time seriesplotfirst differencingBox-Cox(1) data

indeks harga komoditas kesehatan kota Bandar Lampung

Tahun 2009-2013... 49 20. Gambar 4.19 Grafik ACFfirst differencingBox-Cox(1) data

indeks harga komoditas kesehatan kota Bandar Lampung

Tahun 2009-2013... 50 21. Gambar 4.20Unit root test first differencingBox-Cox(1) data

indeks harga komoditas kesehatan kota Bandar Lampung

x vii

22. Gambar 4.21 Grafik ACF Box-Cox(1)first differencingdata indeks harga komoditas kesehatan kota Bandar Lampung

Tahun 2009-2013 ... 51 23. Gambar 4.22 Grafik PACF Box-Cox(1)first differencingdata

indeks harga komoditas kesehatan kota Bandar Lampung

Tahun 2009-2013 ... 52 24. Gambar 4.23 Grafikwhite noise ARIMA (0,1,0) ... 54 25. Gambar 4.24 Grafik ACF dan PACF residual ARIMA (0,1,0)... 55 26. Gambar 4.25Time Seriesplotforecastingdata indeks harga komoditas

kesehatan kota Bandar Lampung bulan Januari sampai Juni Tahun

2014 ... 56 27. Gambar 4.26 14 Grafik data peramalan nilai indeks harga komoditas

kesehatan kota Bandar Lampung bulan Januari sampai Juni Tahun

I. PENDAHULUAN

1.1 Latar Belakang

Peramalan merupakan suatu hal yang dilakukan untuk mengukur ketidak pastian masa depan sebagai upaya membantu perusahaan atau pemerintah untuk mengambil suatu keputusan. Peramalan pada umumnya dilakukan pada data time series. Data time series adalah data yang terurut berdasarkan waktu. Peramalan pada data time series adalah peramalan dengan menggunakan analisa pola hubungan antar variabel yang akan diramalkan berdasarkan waktu.

Salah satu metode untuk melakukan peramalan pada data time series yaitu

Autoregressive Integrated Moving Average (ARIMA). Metode ARIMA adalah metode peramalan yang dikembangkan oleh George Box dan Gwilym Jenkins yang sering juga disebut metode runtun waktu Box-Jenkins. Model ARIMA adalah model gabungan dari model Autoregressive (AR) dan Moving Average

(MA). Secara umum model ARIMA dituliskan dengan notasi ARIMA (p,d,q), dimana p menyatakan orde dari proses AR, d menyatakan orde dari difference

2

Kelebihan dari metode ARIMA yaitu dapat digunakan untuk semua pola datatime series. ARIMA menggunakan nilai pada masa lalu dan masa sekarang dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat. ARIMA baik digunakan jika observasi dari deret waktu (time teries) secara statistik berhubungan satu sama lain.

Data Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI) merupakan salah satu data time series. IHK merupakan nomor indeks yang digunakan untuk mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga (household). IHK seringkali digunakan untuk mengukur tingkat inflasi dan juga seringkali digunakan sebagai pertimbangan untuk penyesuaian gaji, upah, uang pensiun, dan lainnya. Di Indonesia badan yang bertugas untuk menghitung IHK adalah Badan Pusat Statistik (BPS). Penghitungan IHK dimulai dengan mengumpulkan harga dari barang dan jasa, kemudian mengubah angka tersebut menjadi sebuah indeks tunggal yang mengukur seluruh tingkat harga.

3

Berdasarkan hal ini penulis tertarik untuk melakukan peramalan nilai IHK. Besarnya pengaruh IHK dan kelebihan model ARIMA yang dapat digunakan untuk semua pola data time series menjadi alasan penulis untuk melakukan permodelantime seriesdan peramalan dengan metode ARIMA.

1.2 Batasan Masalah

Mengingat banyaknya metode peramalan yang dapat digunakan, maka fokus penelitian ini adalah melakukan Time Series Modelling dengan ARIMA. Selanjutnya model ARIMA (p,d,q) akan digunakan untuk meramalkan nilai IHK dan indeks harga komoditas kesehatan selama enam periode ke depan.

1.3 Tujuan Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah :

1. Mengetahui tahap-tahap analisis data runtun waktu (time series)

menggunakan metode ARIMA.

4

3. Menerapkan peramalan dengan menggunakan model ARIMA untuk meramalkan nilai IHK dan indeks harga komoditas kesehatan kota Bandar Lampung.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Dapat mengetahui bagaimana tahap atau prosedur analisis data time series

menggunakan ARIMA.

2. Dapat mengetahui model terbaik ARIMA (p,d,q) yang dapat digunakan untuk meramalkan nilai IHK dan indeks harga komoditas kesehatan kota Bandar Lampung.

II. TINJAUAN PUSTAKA

2.1 Indeks Harga Konsumen (IHK)

Menurut Monga (1977) indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan. Indeks harga yang didapatkan merupakan harga eceran dari beberapa komoditas barang dan jasa seperti bahan makanan, sandang, kesehatan, transportasi, listrik, dan sebagainya.

Indeks harga konsumen mempelajari akibat dari perubahan harga dari kombinasi yang terpilih sebagai standard dari mata pencaharian pertimbangan konsumen. Indeks harga konsumen dapat dihitung sebagai persentase dari harga suatu tahun yang dibandingkan dengan harga tahun dasar.

Secara umum untuk menghitung indeks harga konsumen ataupun indeks harga dari setiap komoditas adalah :

= 100

Dengan : =harga IHK atau komoditas tahun ke-n

6

2.2 AnalisisTime Series

Time series adalah sekumpulan data hasil pengamatan dari waktu ke waktu. Analisis time series merupakan analisis terhadap pengamatan, pencatatan, dan penyusunan peristiwa yang diambil berdasarkan waktu. Pada umumnya pengamatan dan pencatatan itu dilakukan dalam jangka waktu tertentu. Misalnya data harian kenaikan saham, data mingguan untuk daftar biaya pengiriman barang, data bulanan indeks harga konsumen, data kuartalan jumlah uang yang beredar, data tahunan jumlah penjualan dan jumlah produksi suatu barang dan jasa (J. D. Cryer and K. S. Chan, 2008).

Metode analisis time series didasarkan pada pola data di masa lampau. Menurut Chatfield (2004) data time series memiliki variasi (gerakan) yang berbeda. Terdapat empat variasi (gerakan) dari data rangkaian waktu, yaitu :

1. Variasi musim (seasonal variation) adalah pergerakan naik dan turun secara teratur yang cenderung berulang kembali secara periodik dalam runtun waktu tidak lebih dari satu tahun.

2. Gerak Siklis (cyclic variation) menunjukkan pergerakan naik dan turun secara berulang dengan panjang dari setiap siklis tidak panjang dan relatif pendek secara periodik dalam waktu lebih dari satu tahun.

3. Trend adalah gerakan yang menunjukkan arah perkembangan secara umum baik pergerakan naik ataupun turun. Pola trend memiliki arah gerakan yang bertahan dalam jangka waktu yang lama.

4.

Gerak tidak beraturan (random variation) menunjukkan pergerakan naik7

2.3 Stasioner

Data dikatakan stasioner jika data tersebut mempunyai nilai rata-rata dan varians yang konstan terhadap waktu.

2.3.1 Stasioner dalam Varians

Suatu data dikatakan stasioner dalam varians jika struktur data dari waktu ke waktu mempunyai fluktuasi data yang tetap atau konstan dan tidak berubah-ubah, atau dapat dikatakan tidak ada perubahan varians.

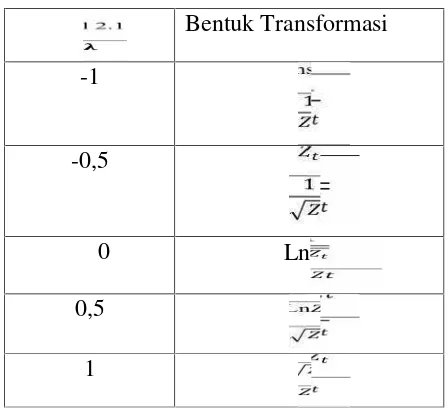

Apabila ketidak stasioneran terjadi dalam varians, untuk menstabilkan varians dilakukan denganBox-Cox transformationyang di definisikan dengan :

,

=

Dengan adalah parameter transformasi Box-Cox, dan Zt adalah nilai data time seriespada waktu ke-t. Beberapa nilai yang umum digunakan sebagai berikut:

8

Namun dalam banyak penerapan yang telah dilakukan, jenis transformasi yang sering digunakan untuk menstabilkan varians agar data stasioner dalam varians yaitu transformasi logaritma atau ditulis ln dan transformasi akar kuadrat atau

ditulis (Pankratz, 1991).

2.3.2 Stasioner dalam Rata-Rata

Suatu data dikatakan stasioner dalam rata-rata adalah jika rata-rata tetap, atau dapat dikatakan tidak terdapat unsur trend dalam data. Apabila data tidak stasioner dalam rata-rata dilakukandifferencinguntuk membuat rata-rata yang konstan pada data (Pankratz, 1991).

Secara umum bentukdifferencingpertama didefinisikan sebagai berikut :

= −

Dengan : =Differencingpertama

= nilai Z pada waktu ke-t

= nilai Z pada waktu ke t-1

Notasi yang dapat digunakan dalam melakukan differencing adalah backshift notation B, yang penggunaannya sebagai berikut :

=

Dengan : =differencingke i

(2.2)

9

Notasi yang digunakan pada mempunyai pengaruh menggeser data satu

periode ke belakang, untuk dua penerapan notasi pada maka akan menggeser data tersebut dua periode ke belakang, yang penggunaannya sebagai berikut:

=

Differencing pertama dengan menggunakan notasi backshift dapat ditulis sebagai berikut :

= −

= −

= (1 − )

Differencing pertama dinyatakan oleh (1 − ), sama halnya dengan differencing

kedua (differencing pertama dari differencing pertama sebelumnya) dapat ditulis sebagai berikut :

′ = −

= ( − ) − ( − )

Dengan : ′ =differencingkedua

Dengan notasibackshiftdapat ditulis sebagai berikut :

′ = −

= ( − ) − ( − )

(2.4)

10

= − 2 +

= − 2 +

= (1 − 2 + )

= (1 − )

Pembedaan orde kedua dinotasikan dengan (1 − ) . Tujuan melakukan

differencing adalah untuk mendapatkan kestasioneran pada data. Jika data stasioner pada orde ke–d, ditulis sebagai berikut :

orde ke − d = (1 − )

2.4 Autocorrelation Function/ Fungsi Autokorelasi (ACF)

Autokorelasi merupakan hubungan antar data pengamatan suatu data time series. Menurut Wei (2006), koefisien autokorelasi untuk lag k dari datatime seriesdapat dinyatakan sebagai berikut :

=

( , )=

( )( )( ) ( )

=

Dengan : = rata-rata

= autokovarians pada lag ke-k

= autokorelasi pada lag ke-k

t = waktu pengamatan ke t, t = 1,2,3, . . .

(2.6)

(2.7)

11

Dimana = =

Hubungan antara koefisien autokorelasi dengan lagnya disebut dengan fungsi autokorelasi. Koefiesien autokorelasi diduga dengan koefisien autokorelasi

sampel .

= ∑ ( − ̅)( − ̅) ∑ ( − ̅)

Dengan : = koefisien autokorelasi pada lag ke-k, k=0,1,2,...,k

n = jumlah observasi

̅= nilai rata-rata

= nilai data pada waktu t

2.5 Partial Autocorrelation Function /Fungsi Autokorelasi Parsial (PACF)

Autokorelasi parsial merupakan korelasi antara dan dengan mengabaikan ketidakbebasan , ,…, . Autokorelasi parsial dan dapat

diturunkan dari model regresi linier, dengan variabel dependent dan

independent , ,…, yaitu:

= + + + +

Dengan : = parameter regresi ke-i , i = 1, 2, . . ., k

= residu dengan rata-rata nol

12

tidak berkorelasi dengan , j = 1, 2, . . . ,k. Dengan mengalikan kedua

ruas pada persamaan (2.10) dan dengan nilai harapannya nol, diperoleh :

= + + + ( ) +

Dengan menggunakan aturan Cramer’s, berturut-tururt k = 1, 2, . . . diperoleh

13

Dengan merupakan fungsi autokorelasi parsial (Wei, 2006).

2.6 ModelAutoregressive Integrated Moving Average (ARIMA)

Model Autoreggresive Integrated Moving Average (ARIMA) merupakan model

Autoregressive Moving Average (ARMA) non stasioner yang telah didifferencing

sehingga menjadi model yang stasioner.

2.6.1 Autoregressive(AR)

Model AR adalah model yang menggambarkan bahwa nilai masa sekarang dipengaruhi oleh nilai masa lampau. Model AR dengan order p dinotasikan dengan AR(p). Bentuk umum model AR(p) adalah :

= + + + + +

Dimana

= (1 − )

Dengan : =data pada waktu ke-t

(2.13)

14

= Parameter AR orde ke-p

= nilai residual pada waktu ke-t

Persamaan (2.14) dapat ditulis dengan menggunakan notasi B (backshift notation)

menjadi ,

= + + + + +

Atau

1 − − − − = +

Orde dalam model AR yang sering digunakan dalam analisis time series adalah p=1 atau p=2 (Pankratz, 1991).

2.6.2 Moving Average(MA)

Model Moving Average (MA) adalah model perataan nilai dengan mengambil sekelompok nilai pengamatan yang kemudian dicari nilai rata-rata nya, MA atau rata-rata bergerak menggunakan angka rata-rata yang baru dihitung sebagai ramalan dikarenakan setiap kali data observasi baru tersedia maka nilai rata-rata baru juga akan didapatkan. Model MA dengan orde q dinotasikan dengan MA(q). Secara umum model MA(q) adalah :

= − − − −

Dengan : =data pada waktu ke-t

(2.15)

15

= Parameter MA orde ke-q

= nilai residual pada waktu ke-t

Persamaan (2.16) dapat ditulis menggunakanbackshift notation(B) menjadi :

= (1 − − − − )

= ( )

Dimana

( ) = (1 − − − − )

Secara umum, order MA yang sering digunakan dalam analisistime series adalah q=1 atau q=2 (Pankratz, 1991).

2.6.3 Autoregressive Integrated Moving Average (ARIMA)

Model ARIMA(p,d,q) merupakan model yang terdiri dari Autoregressive (AR) dengan orde p, Integrated yang didapat dari hasil differencing dengan d adalah orde daridifferencingyang dilakukan, danMoving Average(MA) dengan orde q.

Secara umum bentuk model ARIMA(p,d,q) adalah :

( )∇ = + ( )

Dengan : ∇ = (1 − )

( ) = 1 − − − −

(2.17)

16

( ) = (1 − − − − )

Jika p=0 maka model ARIMA (p,d,q) disebut juga Integrated Moving Average

model dinotasikan IMA (d,q). Jika q=0 maka model ARIMA (p,d,q) disebut juga

Atoregressive Integratedyang dinotasikan dengan ARI(p,d) (Pankratz, 1991).

2.6.4 ModelRandom Walk denganΦ 1. Berdasarkan persamaan (2.18) dengan konstanta tak nol menjadi :

(1 − ) = +

Atau

= + +

Prosesrandom walkdengan nilai konstanta tak nol disebut denganrandom walk with drift(Wei, 2006).

(2.19)

(2.20)

17

2.7 White Noise

Menurut Wei (2006) suatu proses pada ( ) disebut white noise jika merupakan barisan variabel acak yang tidak berkorelasi dengan rata-rara ( ) = yang

diasumsikan = 0, varians konstan ( ) = . Oleh karena itu, suatu proseswhite noise( ) adalah stasioner dengan :

Fungsi autokovarians

= , = 0

0 , ≠ 0

Fungsi autokorelasi

= 1, = 0

0 , ≠ 0

Fungsi autokorelasi parsial

= 1, = 0

0 , ≠ 0

Langkah–langkah pengujianwhite noise:

Hipotesis : H0= = = = = 0(residual memenuhi proseswhite noise)

H1=∃ ≠ 0 , = 1,2,…, (residual tidak memenuhi proseswhite noise)

18

= ( + 2)

−

Dimana: n = banyaknya observasi

k = banyaknya lag yang diuji

= nilai koefisien autokorelasi pada lag k

Kriteria keputusan adalah H0ditolak jika > tabel dengan derajat bebas

= − dengan p adalah banyaknya parameter atau p-value< .

III. METODE PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung.

3.2 Data

Data yang digunakan dalam penelitian ini adalah data sekunder tentang Indeks Harga Konsumen (IHK) bulanan kota Bandar Lampung dari bulan Januari 2009 sampai Desember 2013 yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Lampung. Peramalan pada data IHK dilakukan dengan menggunakan metode

Autoregressive Integrated Moving Average (ARIMA) dan juga menggunakan bantuan program SAS 9.0.

3.3 Metode Penelitian

2

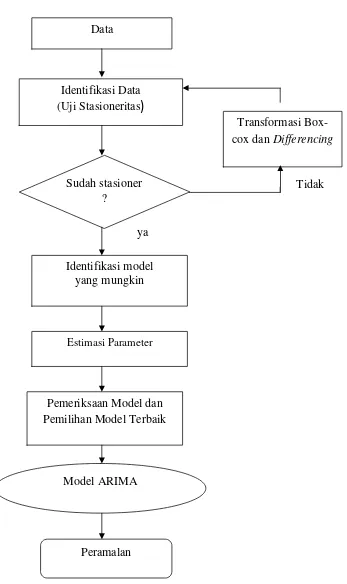

identifikasi, penaksiran dan pengujian. Adapun langkah–langkah Peramalan dengan menggunakan ARIMA sebagai berikut :

1. Identifikasi Model

Hal pertama yang perlu diperhatikan adalah banyaknya data time series

bersifat non stasioner. Model ARIMA yang merupakan gabungan dari model Autoregressive (AR) dan Moving Average (MA) hanya dapat dilakukan pada data time series yang bersifat stasioner. Data time series

dikatakan stasioner jika varians dan rata-rata dari data konstan. Kestasioneran data dapat dilihat melalui plot data, grafik autucorrelation function(ACF), danunit root test.

Pada plot data yang stasioner, data akan bergerak secara fluktuasi yang tetap atau konstan dan tidak mengandung unsur trend. Sebaliknya jika data bergerak pada fluktuasi yang tidak konstan dapat dikatakan data tidak stasioner dalam varians. Untuk mendapatkan data yang stasioner dalam varians dilakukan dengan transformasi Box-Cox, dan untuk mendapatkan nilai terbaik dalam melakukan transformasi Box-Cox dilakukan dengan menggunakan software SAS 9.0. Nilai yang didapat kemudian digunakan untuk melakukan transformasi Box-Cox yang didefinisikan dengan :

, = 1

2 ✁

mendapatkan data yang stasioner dalam rata-rata. Proses differencing

(pembedaan) didefinisikan dengan :

= (1 )

Selain dengan plot data, kestasioneran data dapat juga dilihat dari grafik ACF. Pada grafik ACF jika bar pada lag data turun secara linier menunjukkan data yang tidak stasioner. Sebaliknya jika bar pada lag data turun secara eksponensial atau sinusoidal menunjukkan bahwa data stasioner.

Setelah data stasioner dilanjutkan dengan menduga orde dari AR dan MA yang dapat dilihat dari grafik Autocorrelation Function(ACF) danPartial Autocorrelation Function (PACF) untuk mendapatkan model ARIMA yang mungkin. Jika ACF turun secara eksponensial dan PACF signifikan setelah lag p, maka proses tersebut merupakan proses AR(p). Sebaliknya jika PACF turun secara eksponensial dan ACF signifikan setelah lag q, maka proses tersebut merupakan proses MA(q).

Namun, banyak data time series yang tidak mengikuti proses AR maupun MA, tetapi memiliki orde d dari differencing yang telah dilakukan, dalam kondisi seperti ini data time seriesmengikuti ARIMA(p,d,q) dengan p=0, d=1, dan q=0 atau ARIMA(0,1,0) yang disebut juga dengan model

random walk.

2. Penaksiran Parameter

2 2

o Model AR

= + + + +

Dari n obseravsi , , , dengan parameter , , ,

diduga dengan meminimumkan jumlah kuadrat residual Sum Squared Error(SSE)

diduga dengan meminimumkan jumlah kuadrat residual Sum Squared Error(SSE)

= ( )

=

Misal akan dilakukan estimasi parameter model AR(1) yang didefinisikan dengan :

= +

Sehingga, diperoleh residual : =

2 3

= ( )

= ( )

Untuk meminimumkan jumlah kuadrat residual maka digunakan fungsidifferencial

Selanjutnya akan dilakukan uji signifikansi parameter. Hipotesis yang digunakan untuk uji kesignifikansi parameter adalah sebagai berikut : H0= Parameter tidak signifikan

H1= Parameter cukup signifikan

Pengujian kesignifikan parameter menggunakan uji t dengan kriteria yaitu jika nilai p-value lebih kecil dari α yang ditentukan maka tolak H0 atau

dapat dikatakan parameter signifikan. 3. Pengujian

2 4

juga dapat dilihat dari grafik ACF residual, jika semua lag tidak melewati garis signifikan maka residual tidak memiliki autokorelasi.

Kemudian, dilakukan pemilihan model terbaik dari beberapa model terbaik dengan membandingkan nilai MSE (Mean Square Error), AIC (Akaike Information Criterion), dan BIC (Bayesian Information Criterion). Nilai MSE adalah suatu kriteria pemilihan model terbaik berdasarkan pada hasil sisa peramalannya. Nilai AIC adalah nilai yang digunakan untuk mengidentifikasi model yang diterapkan dengan pendekatan maximum likelihood. Sedangkan nilai BIC digunakan untuk mengidentifikasi model yang diterapkan dengan pendekatan maximum likelihood dan kemudian dikembangkan dengan teori Bayesian. Semakin kecil nilai MSE, AIC, dan BIC berarti nilai taksiran semakin mendekati nilai sebenarnya.

Setelah melakukan tiga tahap strategi pemodelan, model ARIMA (p,d,q) akan digunakan untuk melakukan peramalan untuk enam periode ke depan.

2 ✂

Gambar 3.1Flow chartpemodelantime seriesdan peramalan menggunakan ARIMA(p,d,q)

Data

Identifikasi Data (Uji Stasioneritas)

Sudah stasioner ?

Transformasi Box-cox danDifferencing

Identifikasi model yang mungkin

Estimasi Parameter

Pemeriksaan Model dan Pemilihan Model Terbaik

Model ARIMA

Peramalan ya

V. KESIMPULAN

5.1 Kesimpulan

Berdasarkan pembahasan pada bab sebelumnya, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Tahap-tahap analisis data runtun waktu (time series) menggunakan metode ARIMA dilakukan dengan tiga tahap strategi pemodelan Box and Jenkin’s, yaitu identifikasi, estimasi, dan pengujian.

2. Model ARIMA terbaik untuk meramalkan nilai Indeks Harga Konsumen (IHK) kota Bandar Lampung yaitu ARIMA(1,1,0) atau ARI(1,1) dengan nilai MSE 0,98942 , nilai AIC 162,4678 , dan nilai BIC -0,41722. Model ARIMA(1,1,0) secara matematis dituliskan sebagai berikut :

3. Hasil peramalan nila IHK kota Bandar Lampung bulan Januari sampai bulan Juni tahun 2014 dengan menggunakan model ARIMA(1,1,0) adalah

Bulan Hasil Ramalan

59

4. Model ARIMA terbaik untuk meramalkan nilai Indeks Harga komoditas kesehatan kota Bandar Lampung adalah ARIMA (0,1,0) atau disebut dengan model random walk. Secara matematis dituliskan sebagai berikut :

5. Hasil peramalan nilai indeks harga komoditas kesehatan kota Bandar Lampung bulan Januari sampai bulan Juni tahun 2014 dengan menggunakan model random walk adalah:

Bulan Hasil Ramalan Januari 2014 136,3219 Februari 2014 136,7737 Maret 2014 137,2256 April 2014 137,6675

Mei 2014 138,1293

Juni 2014 138,5812

5.2 Saran

DAFTAR PUSTAKA

Chatfield, Chris.2004.The Analysis of Time Series An Indtroduction Sixth Edition.

Chapman & Hall/CRC,United States of America.

Cryer J.D. and Chan K.S.2008.Time Series Analysis with Application in R.Springer,New York.

Monga, G.S.1977.Mathematics and Statistics for Economics.Vikas Publishing House, New Delhi.

Pankratz, Alan.1991.Forecasting with Dynamic Regression Models.Willey Intersciences Publication, Canada.