iv

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISMS AND CORPORATE CULTURE TOWARDS CORPORATE RISK DISCLOSURE

AND ITS IMPACT ON FIRM VALUE AND MARKET VALUE (Empirical Study on Non-Financial Company Listed on the

Indonesia Stock Exchange year 2015)

Oleh ATIKA 20130420285

FAKULTAS EKONOMI DAN BISNIS

i

Bursa Efek Indonesia pada tahun 2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISMS AND CORPORATE CULTURE TOWARDS CORPORATE RISK DISCLOSURE

AND ITS IMPACT ON FIRM VALUE AND MARKET VALUE (Empirical Study on Non-Financial Company Listed on the

Indonesia Stock Exchange year 2015) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh ATIKA 20130420285

FAKULTAS EKONOMI DAN BISNIS

iv

Nama : Atika

Nomor Mahasiswa : 20130420285

Menyatakan bahwa skripsi ini dengan judul “PENGARUH

MEKANISME CORPORATE GOVERNANCE DAN BUDAYA

PERUSAHAAN TERHADAP CORPORATE RISK DISCLOSURE SERTA DAMPAKNYA PADA FIRM VALUE DAN MARKET VALUE” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 10 Desember 2016 Penyusun,

v

menjadi mudah”

(QS. Ath-Talaq : 3)

“Sesungguhnya Allah tidak akan merubah keadaan suatu kaum sehingga mereka

merubah keadaan yang ada pada diri mereka sendiri”

(QS. Ar-Ra’d : 11)

“Jadikanlah sabar dan shalatmu sebagai penolongmu, sesungguhnya Allah

bersama dengan orang-orang yang sabar” (QS. Al-Baqarah : 153)

“Success consists of going from failure to failure without loss of enthusiasm”

(Winston Churchill)

“Kebahagiaan hidup yang sebenarnya adalah hidup dengan rendah hati”

(W.M. Thancheray)

vi

Allah SWT yang telah memberikan nikmat dan karunia-Nya kepada penulis. Sehingga, penulis dapat menyelesaikan tugas akhirnya dengan lancar.

Nabi Muhammad SAW yang telah memberikan teladan kepada seluruh umatnya.

Kedua orang tuaku tercinta (Ayah Ahmad Sohib dan Ibu Halimah) yang tak

pernah lelah dan bosan memberikan do’a, kasih sayang, motivasi, dan

semangat selama hidupku.

Kakak ku (Nur Maryam, Listyaningsih, M. Al-Rosidin), Adikku (Yusuf Suhron S.), dan keponakan kecilku (M. Awwalul Anwar) yang senantiasa memberikan semangat, dukungan, dan do’a.

Ibu Dr. Ietje Nazaruddin, M.Si., Ak., CA yang selalu mengingatkan penulis untuk menyelesaikan tugas akhir ini.

Ibu Evi Rahmawati, M.Acc., Ak., CA yang selalu sabar dan tidak pernah lelah membimbing penulis dalam menyelesaikan tugas akhir ini.

My Dosmud (Mbak Kiki, Mbak Fitri, Mas Ilham, Mbak Evy). Terimakasih atas bantuan, ilmu, dan segalanya yang telah diberikan kepada penulis.

Asisten Kece squad (Rikhana, S.E, Haikal, Mitha, Afiqa, Faqih, Aka, Ratna, Vina, Ageng) yang selalu menyemangati penulis dalam menyelesaikan skripsi.

vii

per satu. Terimakasih telah menjadi keluarga yang luar biasa bagi penulis.

Adik-adik ku tersayang (Jati, Adhit, Ari, Ata, Arif, Galuh, Sasqie, Ambon, Bayu, Tyo, Agung, Febriza, Fadhil) dan seluruh mahasiswa Akuntansi kelas A, B, dan E Angkatan 2016. Terimakasih atas bantuan, dukungan, semangat,

dan juga do’a yang telah diberikan.

Tim KKN 25 UMY (Ridwan, Ken, Intuun, Arcy, Uli, Bowo, Ipim, Ejak, Wuri, Rahmi, Eveline, Wulan, Surya, Ikhwan) yang telah menjadi keluarga baru penulis. Terimakasih karena telah bersedia menampung keluh kesah penulis selama ini.

Keluarga besar HIMA FEB UMY terutama periode 2014-2015 dan periode 2015-2016 yang telah memberikan banyak pengalaman dan ilmu yang sangat berharga bagi penulis.

xii

HALAMAN PENGESAHAN DOSEN PEMBIMBING ……… ... ii

HALAMAN PENGESAHAN … ... iii

HALAMAN PERNYATAAN . ... iv

HALAMAN MOTTO . ... v

HALAMAN PERSEMBAHAN . ... vi

INTISARI . ... viii

C. Rumusan Masalah Penelitian . ... 8

D. Tujuan Penelitian . ... 9

E. Manfaat Penelitian . ... 10

BAB II TINJAUAN PUSTAKA . ... 12

A. Landasan Teori . ... 12

B. Penelitian Terdahulu dan Perumusan Hipotesis . ... 28

C. Model Penelitian . ... 38

BAB III METODE PENELITIAN . ... 40

A. Obyek/Subyek Penelitian . ... 40

B. Jenis Data . ... 40

C. Teknik Pengambilan Sampel . ... 40

D. Teknik Pengumpulan Data . ... 41

E. Definisi Operasional Variabel Penelitian . ... 41

xiii

C. Uji Asumsi Klasik . ... 55

D. Hasil Penelitian (Uji Hipotesis) . ... 65

E. Pembahasan . ... 72

BAB V SIMPULAN, SARAN DAN KETERBATASAN . ... 81

A. Simpulan . ... 81

B. Saran . ... 82

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 4.1 Proses Pengambilan Sampel ……….……. 52

Tabel 4.2 Statistik Deskriptif ……….… 53

Tabel 4.3 Uji Normalitas Model Penelitian 1 ……….... 56

Tabel 4.4 Uji Autokorelasi Model Penelitian 1 ………. 57

Tabel 4.5 Uji Multikolinearitas Model Penelitian 1 ……….. 58

Tabel 4.6 Uji Heteroskedastisitas Model Penelitian 1 ………... 59

Tabel 4.7 Uji Normalitas Model Penelitian 2 ……… 60

Tabel 4.8 Uji Autokorelasi Model Penelitian 2 ………. 60

Tabel 4.9 Uji Multikolinearitas Model Penelitian 2 ……….. 61

Tabel 4.10 Uji Heteroskedastisitas Model Penelitian 2 ………... 61

Tabel 4.11 Uji Normalitas Model Penelitian 3 ……… 62

Tabel 4.12 Uji Autokorelasi Model Penelitian 3 ………. 63

Tabel 4.13 Uji Multikolinearitas Model Penelitian 3 ……….. 63

Tabel 4.14 Uji Heteroskedastisitas Model Penelitian 3 ………... 64

Tabel 4.15 Uji Koefisien Determinasi (R2) Model Penelitian 1 ……….. 65

Tabel 4.16 Uji Koefisien Determinasi (R2) Model Penelitian 2 ……….. 65

Tabel 4.17 Uji Koefisien Determinasi (R2) Model Penelitian 3 ……….. 66

Tabel 4.18 Uji f Model Penelitian 1 ……… 66

Tabel 4.19 Uji t Model Penelitian 1 ……… 67

Tabel 4.20 Uji t Model Penelitian 2 ……… 68

Tabel 4.21 Uji t Model Penelitian 3 ……… 68

ix

Indonesia Stock Exchange year 2015. Independent variable examined in this study consisted of the proportion of independent commissioner, audit committee meetings, institutional ownership, clan culture, adhocracy culture, hierarchy culture, market culture, and corporate risk disclosure. The dependent variable examined in this study consisted of corporate risk disclosure, firm value, and market value.

The sampling technique used in this study is purposive sampling. After purposive sampling, study using 95 companies. Statistic descriptive, classical assumption, multiple linear regression, simple linear regression, coefficient of determination, f test, and t test used to analyze the data.

The result of this study showed that market culture has positive significantly influence on corporate risk disclosure with a significance level of 0,000. The hierarchy culture has positive significantly influence on corporate risk disclosure with a significance level of 0,025. The corporate risk disclosure has positive significantly impact on firm value with a significance level of 0,000. The corporate risk disclosure has positive significantly impact on firm value with a significance level of 0,000. Meanwhile the proportion of independent commissioner, audit committee meetings, institutional ownership, clan culture, adhocracy culture has no significant influence on corporate risk disclosure.

1

A. Latar Belakang

Standar pelaporan akuntansi di dunia terus mengalami perkembangan. Hal ini sejalan dengan terungkapnya kasus-kasus keuangan perusahaan besar dan kasus-kasus yang menyebabkan terjadinya krisis keuangan. Kasus keuangan perusahaan besar terjadi pada perusahaan Enron, Worldcom dan Xerox pada tahun 2002 dan kasus perusahaan Parmalat pada tahun 2003. Sedangkan, kasus yang menyebabkan krisis keuangan terjadi pada tahun 1997 di wilayah Asia Timur dan kasus subprime mortgage di Amerika pada tahun 2008. Kasus-kasus diatas muncul dikarenakan oleh tata kelola perusahaan (corporate governance) yang buruk dan rendahnya transparansi pelaporan keuangan. Atas kasus-kasus diatas, perusahaan dituntut untuk lebih transparan dalam mengungkapkan informasi yang dimilikinya, tidak hanya terbatas pada informasi keuangan, melainkan juga informasi non-keuangan, dalam hal ini contohnya adalah risiko perusahaan.

Peraturan lain yaitu Keputusan Ketua Bapepam LK Nomor: Kep-431/BL/2012 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik. Peraturan tersebut menjelaskan bahwa perusahaan diharuskan untuk menyajikan penjelasan mengenai risiko-risiko yang dihadapi perusahaan dan upaya-upaya yang telah dilakukan untuk mengelola risiko tersebut. Selain itu, Peraturan Bank Indonesia Nomor 14/14/PBI/2012 tentang Transparansi dan Publikasi Laporan mengharuskan Bank untuk menyusun laporan tahunan yang setidaknya mencakup jenis risiko dan potensi kerugian yang dihadapi Bank dan praktik manajemen risiko yang diterapkan oleh Bank.

Praktik pengungkapan risiko sangat dianjurkan dalam islam. Hal ini sesuai dengan Al-Qur’an surah Asy-Syu’ara’ ayat 183 yang berbunyi:

اَ

Artinya: Dan janganlah kamu merugikan manusia dengan mengurangi hak-haknya dan janganlah kamu merajalela di muka bumi dengan membuat kerusakan.

Ayat Al-Qur’an diatas menjelaskan bahwa sesama manusia tidak boleh saling mengurangi hak-hak satu sama lain dan tidak diperbolehkan untuk melakukan kegiatan yang menyebabkan kerusakan di bumi. Apabila dikaitkan dengan CRD, risiko merupakan bahaya, prospek, ancaman atau kerugian yang telah, sedang, maupun akan dihadapi oleh perusahaan. Principal (investor) sebagai pihak yang memberikan wewenang kepada agent (manajemen) untuk mengelola perusahaan memiliki hak untuk mengetahui berbagai macam risiko yang mengancam keberhasilan perusahaan. Sehingga, agar tidak mengurangi hak-hak para principal, maka praktik pengungkapan risiko menjadi penting untuk dilakukan.

hubungan antara manajemen perusahaan, dewan, pemegang saham, dan pemangku kepentingan lainnya (OECD, 2015). Mekanisme corporate governance dipandang sebagai suatu mekanisme yang efektif untuk mengendalikan masalah keagenan dan memastikan bahwa manajer akan selalu bertindak demi kepentingan shareholders. Mekanisme corporate governance yang baik akan membuat akuntabilitas, transparansi akuntansi, dan praktik pengungkapan perusahaan semakin meningkat.

Beberapa penelitian terdahulu telah menguji pengaruh mekanisme corporate governance terhadap CRD dengan hasil penelitian yang beragam. Hasil penelitian Probohudono et al. (2013) dan Abraham dan Cox (2007) menunjukkan bahwa proporsi komisaris independen (salah satu unsur mekanisme corporate governance) memiliki hubungan yang positif terhadap CRD. Keberadaan komisaris independen mampu mendorong manajemen untuk melakukan pengungkapan informasi yang lebih luas. Proporsi komisaris independen yang tinggi dapat berpotensi meningkatkan pengungkapan informasi seputar risiko yang berhubungan dengan tanggungjawab sosial dan ekonomi perusahaan. Hasil penelitian ini bertentangan dengan penelitian Suhardjanto et al. (2012) dan Dominguez dan Gamez (2014) yang menyatakan bahwa proporsi komisaris independen tidak berpengaruh terhadap CRD.

dilakukan oleh komite audit dapat mengarahkan perusahaan untuk lebih patuh terhadap tanggungjawab dan pemantauan atas pelaporan keuangan. Hasil penelitian ini bertentangan dengan penelitian Ruwita dan Harto (2013) yang menunjukkan bahwa frekuensi rapat komite audit berpengaruh negatif terhadap CRD. Di sisi lain, hasil penelitian Suhardjanto et al. (2012) menunjukkan bahwa frekuensi rapat komite audit tidak berpengaruh terhadap CRD.

Penelitian Anggani et al. (2016) menguji pengaruh kepemilikan institusional terhadap pengungkapan sukarela perusahaan. Hasil penelitian tersebut menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap pengungkapan sukarela. Sedangkan hasil penelitian Ntim et al. (2013) yang menguji pengaruh kepemilikan institusional terhadap CRD menunjukkan bahwa kepemilikan institusional berpengaruh negatif terhadap CRD. Hasil kedua penelitian tersebut bertentangan dengan penelitian Elzahar dan Hussainey (2012) yang menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap CRD.

internal atau eksternal, fleksibel atau individual, stabilitas atau pengendalian. Cameron dan Quinn (1999) membagi budaya perusahaan menjadi empat kelompok yaitu budaya clan, adhocracy, market dan hierarchy.

Perusahaan dengan budaya clan memusatkan perhatiannya pada pemeliharaan lingkungan internal perusahaan dan sumber daya manusia. Sedangkan perusahaan dengan budaya adhocracy cenderung lebih memusatkan perhatiannya pada posisi perusahaan dalam lingkungan eksternal dengan tingkat fleksibilitas dan individualitas yang tinggi. Disisi lain, perusahaan dengan tipe budaya market cenderung lebih memperhatikan lingkungan eksternal perusahaan yang membutuhkan stabilitas serta pengendalian. Sedangkan perusahaan dengan tipe budaya hierarchy cenderung lebih memperhatikan lingkungan internal perusahaan yang membutuhkan stabilitas serta pengendalian.

membuktikan bahwa nilai budaya pada negara common law memiliki pengaruh yang tidak signifikan terhadap pengungkapan perusahaan.

B. Batasan Masalah Penelitian

Penelitian ini menguji pengaruh mekanisme corporate governance terhadap CRD dimana mekanisme corporate governance hanya melihat dari faktor proporsi komisaris independen, frekuensi rapat komite audit, dan kepemilikan institusional. Selain itu, penelitian ini juga menguji pengaruh budaya perusahaan terhadap CRD dimana budaya perusahaan hanya melihat dari faktor budaya clan, budaya adhocracy, budaya market, dan budaya hierarchy.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka permasalahan penelitian dirumuskan sebagai berikut:

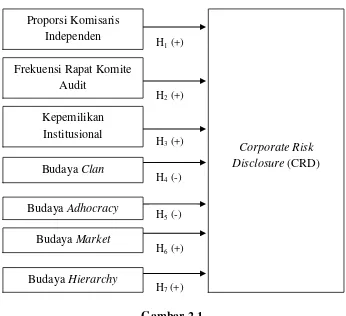

1. Apakah proporsi komisaris independen berpengaruh positif terhadap corporate risk disclosure?

2. Apakah frekuensi rapat komite audit berpengaruh positif terhadap corporate risk disclosure?

3. Apakah kepemilikan institusional berpengaruh positif terhadap corporate risk disclosure?

4. Apakah budaya clan berpengaruh negatif terhadap corporate risk disclosure?

6. Apakah budaya market berpengaruh positif terhadap corporate risk disclosure?

7. Apakah budaya hierarchy berpengaruh positif terhadap corporate risk disclosure?

8. Apakah corporate risk disclosure memiliki dampak yang positif terhadap firm value?

9. Apakah corporate risk disclosure memiliki dampak yang positif terhadap market value?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dilakukannya penelitian ini adalah:

1. Menguji dan memperoleh bukti empiris tentang pengaruh positif proporsi komisaris independen terhadap corporate risk disclosure.

2. Menguji dan memperoleh bukti empiris tentang pengaruh positif frekuensi rapat komite audit terhadap corporate risk disclosure.

3. Menguji dan memperoleh bukti empiris tentang pengaruh positif kepemilikan institusional terhadap corporate risk disclosure.

4. Menguji dan memperoleh bukti empiris tentang pengaruh negatif budaya clan terhadap corporate risk disclosure.

6. Menguji dan memperoleh bukti empiris tentang pengaruh positif budaya market terhadap corporate risk disclosure.

7. Menguji dan memperoleh bukti empiris tentang pengaruh positif budaya hierarchy terhadap corporate risk disclosure.

8. Menguji dan memperoleh bukti empiris tentang dampak positif corporate risk disclosure terhadap firm value.

9. Menguji dan memperoleh bukti empiris tentang dampak positif corporate risk disclosure terhadap market value.

E. Manfaat Penelitian

1. Manfaat Praktis

a. Penelitian ini diharapkan mampu memberikan pemahaman lebih tentang pentingnya corporate risk disclosure dalam laporan tahunan. b. Penelitian ini diharapkan mampu memberikan gambaran dan informasi

tentang praktik corporate risk disclosure pada perusahaan non keuangan di Indonesia.

2. Manfaat Teoritis

a. Penelitian ini diharapkan mampu memberikan bukti empiris mengenai faktor-faktor yang mempengaruhi tingkat corporate risk disclosure. b. Penelitian ini diharapkan dapat menjadi bahan referensi untuk

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Agency theory menjelaskan hubungan antara principal dengan agent. Hubungan tersebut didefinisikan sebagai suatu kontrak dimana agent bertindak untuk dan atas nama principal dalam hal pengambilan keputusan (Jensen dan Meckling, 1976). Principal merupakan pihak yang memberikan wewenang kepada agent. Sedangkan agent merupakan pihak yang menerima wewenang dari principal.

Agency theory menjelaskan bahwa dalam hubungan keagenan, setiap manajer (agent) akan memiliki informasi yang lebih banyak dan akses yang tidak terbatas terhadap informasi perusahaan, berbeda dengan investor (principal) yang memiliki akses terbatas terhadap informasi perusahaan. Perbedaan kondisi tersebut sering menyebabkan adanya informasi yang hanya diketahui oleh pihak manajemen perusahaan yang tidak diungkapkan kepada investor. Sehingga atas situasi tersebut timbul asimetri informasi antara pihak manajemen dengan pihak eksternal perusahaan. Dalam rangka memperkecil tingkat asimetri informasi, pihak manajemen perusahaan dituntut untuk menyediakan informasi secara lebih transparan dan terbuka.

yang dapat dilakukan untuk mengurangi tingkat asimetri informasi. Informasi mengenai risiko perusahaan seringkali hanya diketahui oleh pihak manajemen perusahaan. Dengan adanya transparansi risiko oleh manajemen perusahaan, maka pihak eksternal perusahaan akan memiliki kemampuan untuk mengidentifikasi dan menganalisis risiko yang dapat mengancam kepentingannya. Sehingga para pihak eksternal akan mampu menentukan keputusan terbaik yang harus diambil agar dapat terhindar dari kerugian.

2. Stakeholders Theory

Teori stakeholders menjelaskan bahwa perusahaan akan memilih secara sukarela (voluntary) untuk mengungkapkan informasi perusahaan (termasuk mengenai risiko perusahaan) melebihi yang disyaratkan oleh badan pengatur (mandatory). Pengungkapan sukarela yang dilakukan perusahaan didorong oleh keinginan untuk memberikan kepuasan kepada stakeholders.

Informasi merupakan elemen kunci dalam pengambilan keputusan (Amran et al., 2009). Setiap stakeholders akan memanfaatkan posisinya untuk mengumpulkan informasi tentang risiko sebanyak mungkin yang nantinya akan digunakan dalam pengambilan keputusan. Sehingga, adanya informasi tersebut akan mampu meminimalisir jumlah kerugian yang mungkin harus ditanggung oleh stakeholders.

3. Legitimacy Theory

Legitimacy theory menyebutkan bahwa perusahaan secara continue mencoba untuk meyakinkan bahwa kegiatan perusahaan sesuai dengan batasan dan norma yang berlaku di masyarakat. Perusahaan berusaha untuk memastikan bahwa kegiatan yang dilakukan dapat diterima oleh pihak luar perusahaan. Teori ini didasarkan pada situasi dimana terdapat kontrak sosial antara perusahaan dengan lingkungan sekitar.

kegiatan perusahaan masih berada dalam batas dan norma masyarakat. Ketika terjadi perubahan persepsi sosial (masyarakat) yang merugikan perusahaan tentang bagaimana perusahaan berjalan, maka keinginan perusahaan untuk mengendalikan perubahan tersebut akan menjadi lebih besar (O’Donovan, 2002). Perusahaan yang mencoba untuk mengubah persepsi orang lain cenderung akan melakukan pengungkapan secara sukarela. Sehingga, dengan alasan tersebut perusahaan akan melaporkan secara sukarela informasi yang menjadi perhatian masyarakat, termasuk mengenai risiko perusahaan.

CRD akan memungkinkan masyarakat sekitar perusahaan mengetahui risiko yang harus mereka pikul atas kegiatan atau aktivitas perusahaan. Atas informasi tersebut, masyarakat dapat mengetahui bahwa kegiatan perusahaan masih berada dalam batas dan norma yang diberlakukan.

4. Signalling Theory

Berdasarkan teori signal, manajer melakukan pengungkapan informasi yang memadai untuk menyampaikan signal tertentu kepada para pengguna informasi (Elzahar dan Hussainey, 2012). Ketika informasi telah diungkapkan (diumumkan), informasi tersebut akan diinterpretasikan dan dianalisis oleh para pengguna informasi. Tujuan dari interpretasi tersebut adalah untuk mengetahui apakah informasi mengandung signal yang baik atau buruk bagi investor. Jika informasi mengandung signal yang baik bagi investor, maka investor akan tertarik untuk melakukan perdagangan saham.

Laporan tahunan merupakan salah satu jenis informasi yang dapat menjadi signal bagi pihak diluar perusahaan. Terdapat dua jenis informasi yang terdapat dalam laporan tahunan yaitu informasi akuntansi dan informasi non-akuntansi. Salah satu contoh informasi non-akuntansi adalah informasi mengenai risiko perusahaan. Informasi mengenai risiko perusahaan akan memberikan signal kepada pihak diluar perusahaan, khususnya investor terkait dengan risiko yang akan mengancam keberhasilan investasi investor.

5. Corporate Risk Disclosure

keuntungan maupun kerugian (Solomon et al., 2000). Suatu pengungkapan dinilai sebagai CRD apabila pengungkapan tersebut memberikan informasi mengenai prospek, risiko, bahaya, kerugian, ancaman yang telah atau mungkin dihadapi perusahaan (Erwati et al., 2012).

Pengungkapan risiko yang dilakukan oleh perusahaan dapat membantu investor untuk mengurangi tingkat risiko atas portofolio yang diinvestasikan (Uddin dan Hassan, 2011). CRD dapat mengurangi ketidakpastian investor dan berbagai macam pendapat mengenai penilaian perusahaan. Pengungkapan risiko akan mampu meningkatkan kemampuan stakeholders dalam memahami risiko yang dihadapi oleh perusahaan (Probohudono et al., 2013). Sehingga, stakeholders akan mampu melakukan tindakan preventif dalam mengatasi risiko tersebut.

akuntansi dan peraturan badan pengawas yang berlaku (Erwati et al., 2012).

6. Mekanisme Corporate Governance

Corporate governance merupakan seperangkat peraturan yang ditetapkan untuk memastikan bahwa perusahaan menjalankan akuntabilitas kepada seluruh stakeholders dan melaksanakan tanggungjawab sosial dalam seluruh aktivitas bisnisnya. Adanya mekanisme corporate governance mampu melengkapi pelaksanaan pengungkapan guna mengurangi asimetri informasi dan meningkatkan fungsi stewardship perusahaan (Al-Maghzom et al., 2016). Lebih lanjut lagi, informasi perusahaan khususnya mengenai risiko perusahaan dapat digunakan sebagai mekanisme pengendalian eksternal, dengan mengurangi biaya agensi.

for an effective corporate governance framework, (2) the rights and equitable treatment of shareholders and key ownership functions, (3) institutional investors, stock markets, and other intermediaries, (4) the role od stakeholders in corporate governance, (5) disclosure and transparency, dan (6) the responsibilities of the board.

a. Proporsi Komisaris Independen

Komisaris independen merupakan anggota dewan komisaris yang berasal dari luar perusahaan dan telah memenuhi persyaratan sebagai komisaris independen. Persyaratan komisaris independen beberapa diantaranya adalah tidak memiliki hubungan afiliasi dengan perusahaan, dapat bertindak secara independen dan objektif, memiliki integritas dan kompetensi yang memadai, serta bebas dari pengaruh baik yang berhubungan dengan kepentingan pribadi maupun kepentingan pihak lain.

b. Frekuensi Rapat Komite Audit

Komite audit merupakan sebuah komite yang dibentuk oleh dewan komisaris dalam rangka untuk membantu melaksanakan tugas dan fungsinya, serta bertanggung jawab langsung kepada dewan komisaris. Rapat komite audit merupakan rapat atau pertemuan koordinasi antara anggota komite audit agar dapat menjalankan tugas secara efektif.

Berdasarkan peraturan Otoritas Jasa Keuangan (2015) tentang pembentukan dan pedoman pelaksanaan kerja komite audit, komite audit diwajibkan untuk mengadakan rapat secara berkala paling sedikit 1 (satu) kali dalam 3 (tiga) bulan. Rapat komite audit tersebut dapat diselenggarakan apabila dihadiri oleh lebih dari ½ (satu per dua) jumlah anggota. Selain itu, keputusan yang diambil dalam rapat komite audit didasarkan pada musyawarah untuk mufakat.

c. Kepemilikan Institusional

7. Budaya Perusahaan

Budaya merupakan sekumpulan nilai yang dapat dijadikan sebagai acuan oleh individu dalam menjalankan tugas dan kewajiban di dalam perusahaan. Budaya perusahaan merupakan konsep dari pola pikir yang direfleksikan dan diperkuat oleh perilaku setiap anggota perusahaan. Adanya budaya perusahaan mampu membuat karyawan mengetahui apa yang harus dikerjakan dan bagaimana cara melakukannya sehingga karyawan lebih yakin dalam melakukan sesuatu. Budaya organisasi dalam perusahaan sangat bersifat persuasif dan mempengaruhi hampir keseluruhan aspek kegiatan perusahaan.

Budaya perusahaan dapat mempengaruhi perilaku manajemen dalam melakukan tindakan. Hal ini dikarenakan budaya perusahaan bertindak sebagai dasar hubungan antara agent dengan principal. Cameron dan Quinn (1999) membagi budaya perusahaan menjadi empat kelompok, yaitu budaya clan, budaya adhocracy, budaya market, dan budaya hierarchy.

a. Budaya Clan

komitmen perusahaan terhadap karyawan (Cameron dan Quinn, 2005). Asumsi dasar budaya clan adalah bahwa lingkungan dapat dikelola dengan baik melalui kerjasama tim dan pengembangan karyawan dan tugas manajemen adalah untuk memberikan kuasa kepada karyawan dan memfasilitasi partisipasi, komitmen, dan loyalitas karyawan. Pengambilan keputusan perusahaan akan dilakukan melalui diskusi dengan melibatkan semua pihak dalam organisasi (Wijayani dan Hermawan, 2015).

Perusahaan dengan budaya clan yang tinggi akan lebih menekankan pada manfaat jangka panjang dari pengembangan sumber daya manusia. Tingkat efektivitas pada budaya clan dinilai dengan kepaduan, kepuasan dan moral karyawan yang tinggi, pengembangan sumber daya manusia, serta kerja tim. Karyawan yang puas dan memiliki komitmen tinggi akan mampu menciptakan efektivitas yang tinggi pula. Tipe budaya clan pada sektor keuangan, asuransi, dan real estate akan lebih tinggi dibandingkan dengan sektor lain seperti manufaktur, pertambangan, konstruksi, dan pertanian.

b. Budaya Adhocracy

dan pengembangan teknologi baru (Fiordelisi dan Ricci, 2014). Tujuan utama budaya adhocracy adalah untuk mengembangkan kemampuan menyesuaikan, fleksibilitas, dan kreativitas ketika ketidakpastian, ketidakjelasan, dan informasi yang berlebih terjadi pada perusahaan. Budaya adhocracy ini mendorong setiap individu didalam perusahaan untuk bersifat risk-taking dan memaksimalkan kreativitas.

Budaya adhocracy acapkali ditemukan pada industri penerbangan, pengembangan software, konsultan, dan pembuatan film. Hal ini dikarenakan tantangan terpenting dalam industri tersebut adalah bagaimana menciptakan produk dan jasa yang inovatif dan mampu beradaptasi secara cepat dengan kesempatan yang muncul. Setiap pekerjaan (project) pada budaya dicirikan sebagai suatu pekerjaan yang independen dan tidak berhubungan dengan pekerjaan lain. Sebagai contoh adalah jasa konsultan. Jasa konsultan yang diberikan oleh perusahaan kepada masing-masing pelanggan akan berbeda-beda, tergantung pada jasa apa yang mereka butuhkan.

c. Budaya Market

Budaya market merupakan tipe budaya organisasi yang berorientasi pada lingkungan eksternal perusahaan. Budaya ini berfokus pada transaksi dengan para pihak eksternal perusahaan, seperti pemasok, pelanggan, badan pengatur, dan lain-lain (Cameron dan Quinn, 2005). Tujuan utama budaya market adalah menciptakan keunggulan bersaing perusahaan melalui transaksi yang melibatkan pihak eksternal perusahaan. Daya saing dan produktivitas merupakan nilai utama (core value) dari perusahaan dengan budaya market. Asumsi dasar budaya market adalah bahwa lingkungan eksternal perusahaan tidaklah ramah akan tetapi bermusuhan dengan perusahaan, perusahaan dalam bisnisnya bertujuan untuk meningkatkan daya saing, dan tugas utama manajemen adalah untuk membawa perusahaan kepada produktivitas yang akan menghasilkan keuntungan.

pasar sehingga penetrasi pasar dan harga saham akan meningkat. Penetrasi pasar dan harga saham yang tinggi mampu menunjukkan bahwa perusahaan telah menjadi pemimpin pasar (market leader).

d. Budaya Hierarchy

Budaya hierarchy merupakan tipe budaya organisasi yang berfokus pada internal dan pengendalian perusahaan. Perusahaan dengan budaya hierarchy yang tinggi akan mengimplementasikan kebijakannya dengan aturan dan prosedur yang ketat (Wijayani dan Hermawan, 2015). Kunci sukses dalam budaya hierarchy adalah kejelasan wewenang dalam pengambilan keputusan, standarisasi prosedur dan peraturan, dan mekanisme pengendalian serta akuntabilitas (Cameron dan Quinn, 2005).

8. Firm Value

Salah satu tujuan pendirian perusahaan adalah untuk memaksimalkan firm value. Firm value merupakan harga jual perusahaan di pasar modal (Aida dan Rahmawati, 2015). Firm value yang tinggi merupakan keinginan setiap pemilik perusahaan. Hal ini disebabkan karena firm value yang tinggi menunjukkan tingkat kemakmuran pemegang saham yang tinggi. Kemakmuran pemegang saham dapat meningkat apabila harga saham di pasar mengalami peningkatan. Dengan kata lain, firm value yang tinggi dapat ditunjukkan oleh harga saham perusahaan yang tinggi.

Nilai suatu perusahaan dapat mencerminkan kinerja perusahaan tersebut. Firm value yang tinggi menunjukkan bahwa perusahaan memiliki kinerja yang baik. Sehingga, para investor cenderung lebih tertarik menanamkan modalnya pada perusahaan dengan firm value yang tinggi (Putri dan Suprasto, 2016).

9. Market Value

kepercayaan diri terhadap kemampuan perusahaan dalam menciptakan nilai (Pramelasari, 2010).

Market value dapat digunakan sebagai proksi dalam mengukur kinerja dan prospek pertumbuhan perusahaan. Penelitian Nahar et al. (2016) menggunakan market value sebagai indikator kinerja pasar perusahaan. Perusahaan dengan market value yang tinggi menunjukkan bahwa kinerja pasar perusahaan tersebut baik. Disisi lain, market value yang tinggi menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik (Evana, 2009).

B. Penelitian Terdahulu dan Perumusan Hipotesis

1. Proporsi Komisaris Independen dan Corporate Risk Disclosure.

et al. (2012) serta Dominguez dan Gamez (2014) yang menyatakan bahwa proporsi komisaris independen tidak berpengaruh terhadap CRD.

Keefektifan pengawasan peran dewan komisaris didukung oleh keberadaan komisaris independen dalam proporsi dewan komisaris. Adanya komisaris independen dapat meningkatkan keefektifan pengendalian, sehingga dapat berpengaruh secara signifikan terhadap kepatuhan pengungkapan informasi perusahaan. Komisaris independen mewakili kepentingan pemegang saham minoritas untuk mendapatkan informasi tentang perusahaan secara cukup dan memadai. Sehingga, semakin tinggi proporsi komisaris independen diharapkan dapat mendorong praktik pengungkapan sukarela (pengungkapan risiko) yang lebih luas. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis: H1: Proporsi komisaris independen berpengaruh positif terhadap

Corporate Risk Disclosure.

2. Frekuensi Rapat Komite Audit dan Corporate Risk Disclosure.

langsung kepada dewan komisaris. Penelitian Al-Maghzom et al. (2016) menemukan bukti bahwa jumlah rapat komite audit berpengaruh positif terhadap CRD. Berbeda dengan Ruwita dan Harto (2013) yang menyatakan bahwa jumlah rapat komite audit berpengaruh negatif terhadap CRD. Hasil dua penelitian diatas tidak sejalan dengan penelitian yang dilakukan oleh Suhardjanto et al. (2012) yang menemukan bukti bahwa jumlah rapat komite audit tidak berpengaruh terhadap CRD.

Rapat yang dilakukan oleh komite audit dapat mendorong terciptanya kepatuhan dalam pelaporan keuangan. Sehingga, adanya rapat komite audit dapat meningkatkan level pengawasan proses dan aktivitas manajemen risiko perusahaan (Ruwita dan Harto, 2013). Dengan kata lain, ketika rapat yang dilakukan oleh komite audit semakin banyak, maka kepatuhan perusahaan untuk melakukan pengungkapan risiko semakin meningkat. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis: H2: Frekuensi rapat komite audit berpengaruh positif terhadap

Corporate Risk Disclosure.

3. Kepemilikan Institusional dan Corporate Risk Disclosure.

pengungkapan sukarela perusahaan. Hasil penelitian tersebut menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap pengungkapan sukarela. Sedangkan hasil penelitian Ntim et al. (2013) menunjukkan bahwa kepemilikan institusional berpengaruh negatif terhadap CRD. Hasil kedua penelitian tersebut berbeda dengan penelitian Elzahar dan Hussainey (2012) yang menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap CRD.

Kepemilikan saham oleh institusi akan mendorong pengawasan yang lebih efektif dan efisien terhadap kinerja perusahaan. Dengan kata lain, kepemilikan saham institusional dengan jumlah yang tinggi akan menyebabkan pengawasan terhadap pengelolaan yang dilakukan oleh manajemen perusahaan semakin ketat. Pengawasan yang tinggi dari pihak luar terhadap manajemen akan menuntut perusahaan untuk melakukan pengungkapan yang lebih luas. Hal ini dikarenakan laporan keuangan merupakan sumber informasi penting bagi investor institusi dalam membuat perencanaan dan evaluasi investasi. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis:

H3: Kepemilikan institusional berpengaruh positif terhadap Corporate Risk Disclosure.

4. Pengaruh Budaya Clan terhadap Corporate Risk Disclosure.

Low (2000) menunjukkan bahwa nilai budaya berpengaruh signifikan terhadap pengungkapan. Budaya clan merupakan tipe budaya organisasi yang berfokus pada internal perusahaan, terutama kepada karyawan dan selalu berusaha untuk mengembangkan kompetensi sumber daya manusia yang dimilikinya (Fiordelisi dan Ricci, 2014). ElKelish dan Hassan (2014) menyatakan bahwa budaya clan tidak berpengaruh CRD.

Budaya clan dicirikan dengan kerja tim, pengembangan karyawan, dan komitmen perusahaan terhadap karyawan (Cameron dan Quinn, 2005). Perusahaan dengan budaya clan akan lebih mengedepankan kepentingan karyawan dibandingkan dengan kepentingan pihak eksternal perusahaan.

Budaya clan hampir sama dengan tipe organisasi yang dimiliki oleh keluarga yang bercirikan kewenangan yang terpusat, tingkat formalitas yang rendah, dan memiliki tingkat toleransi yang lebih terhadap ambiguitas struktur dan prosedur. Rendahnya tingkat formalitas dan ambiguitas prosedur yang tinggi dapat menjadi kendala dalam pengungkapan informasi, termasuk informasi mengenai risiko perusahaan. Dengan kata lain, ketika budaya clan di suatu perusahaan tersebut tinggi, maka kemampuan perusahaan dalam melakukan CRD akan menjadi rendah. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis: H4: Budaya clan berpengaruh negatif terhadap Corporate Risk

5. Pengaruh Budaya Achocracy terhadap Corporate Risk Disclosure. Budaya perusahaan dapat mempengaruhi tindakan manajemen dalam melakukan pengendalian dan pengungkapan informasi. Perusahaan dengan budaya adhocracy berfokus pada penciptaan kesempatan pasar di masa depan, perluasan lini produk yang inovatif, dan pengembangan teknologi baru (Fiordelisi dan Ricci, 2014). ElKelish dan Hassan (2014) menyatakan bahwa budaya adhocracy tidak berpengaruh terhadap CRD.

Budaya adhocracy mendorong setiap individu dalam perusahaan untuk bersifat risk-taking dan memaksimalkan kreativitas (Cameron dan Quinn, 2005). Budaya adhocracy diharapkan memiliki tingkat pengungkapan risiko yang rendah. Karena budaya ini berfokus pada faktor eksternal, maka perusahaan akan memperkecil pengungkapan risikonya guna mengurangi biaya yang mungkin muncul. Sehingga perusahaan dapat tetap menjadi penyedia utama lini produk yang inovatif. Dengan demikian, ketika budaya adhocracy perusahaan tinggi, maka tingkat CRD yang dilakukan akan semakin rendah. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis:

H5: Budaya adhocracy berpengaruh negatif terhadap Corporate Risk Disclosure.

6. Pengaruh Budaya Market terhadap Corporate Risk Disclosure.

hal pengungkapan risiko. Perusahaan dengan budaya market akan berorientasi pada hasil, dengan lebih menekankan pada lingkungan eksternal dan pengendalian dimana pengendalian ini berfokus pada kompetisi antar individu (Cameron dan Quinn, 2005). ElKelish dan Hassan (2014) menyatakan bahwa budaya market tidak berpengaruh terhadap CRD.

Target perusahaan dengan budaya market adalah peningkatan daya saing, pencapaian tujuan, dan menjadi pemimpin pasar (Cameron dan Quinn, 2005). Dengan budaya market ini, perusahaan diharapkan mampu mengungkapkan informasi yang lebih luas guna menjaga kepemimpinan pasar melalui tingkat kepuasan pihak eksternal yang tinggi. Dengan kata lain, agar dapat memberikan kepuasan kepada pihak eksternal perusahaan, maka perusahaan akan melakukan pengungkapan informasi yang lebih kepada para pengguna laporan tahunan. Ketika budaya market perusahaan tinggi, maka keinginan perusahaan untuk melakukan CRD akan tinggi pula. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis:

H6: Budaya market berpengaruh positif terhadap Corporate Risk Disclosure.

perusahaan. Sehingga, perusahaan akan mengimplementasikan kebijakannya dengan aturan dan prosedur yang ketat (Wijayani dan Hermawan, 2015). ElKelish dan Hassan (2014) menyatakan bahwa budaya hierarchy berpengaruh positif terhadap CRD.

Perusahaan dengan tipe budaya hierarchy akan memiliki pengungkapan risiko yang lebih luas demi menjaga efisiensi dan kelancaran operasional perusahaan. Sedangkan bagi manajer, pengungkapan risiko yang lebih luas berguna untuk penekanan kejelasan peran dan peraturan. Dengan kata lain, ketika budaya hierarchy perusahaan tinggi, maka akan semakin tinggi pula tingkat CRD yang dilakukan oleh perusahaan. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis:

H7: Budaya hierarchy berpengaruh positif terhadap Corporate Risk Disclosure.

8. Dampak Corporate Risk Disclosure terhadap Firm Value.

Penelitian Abdullah et al. (2015) Al-Akra dan Ali (2012), Anam et al. (2011) menunjukkan bahwa pengungkapan sukarela berpengaruh positif terhadap firm value. Hasil penelitian tersebut bertolak belakang dengan penelitian Hassan et al. (2009) yang menunjukkan bahwa pengungkapan sukarela berpengaruh negatif terhadap firm value. Sedangkan hasil penelitian Bokpin (2013) dan Wang et al. (2013) menunjukkan bahwa pengungkapan sukarela tidak berpengaruh secara signifikan terhadap firm value.

CRD merupakan salah satu jenis pengungkapan sukarela yang dilakukan oleh perusahaan. Bagi perusahaan, CRD akan memudahkan perusahaan dalam mengenali, memantau, dan melakukan tindakan preventif yang tepat dalam mengatasi risiko yang dihadapi perusahaan. Adanya proses manajemen risiko yang baik akan mampu mengurangi tingkat ketidakpastian bisnis perusahaan. Sehingga, perusahaan dapat terhindar dari potensi kerugian dan kinerja perusahaan dapat lebih maksimal. Kinerja perusahaan yang maksimal akan mampu menciptakan firm value yang tinggi. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis:

H8: Corporate Risk Disclosure berdampak positif terhadap firm value.

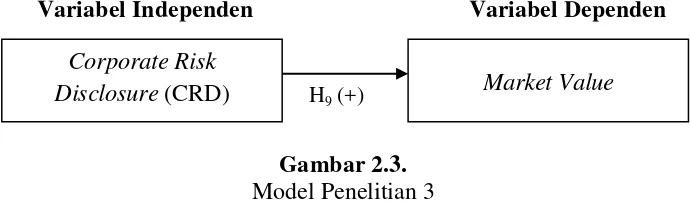

9. Dampak Corporate Risk Disclosure terhadap Market Value.

value yang tinggi. Salah satu hal yang mampu mempengaruhi kinerja pasar perusahaan adalah pengungkapan yang dilakukan oleh perusahaan.

Studi empiris mengenai hubungan pengungkapan dengan market value menunjukkan hasil yang beragam. Penelitian Anam et al. (2011), Nekhili et al. (2012), Garay et al. (2013) menunjukkan bahwa pengungkapan sukarela yang dilakukan oleh perusahaan berpengaruh positif terhadap market value perusahaan. Hal ini dapat ditunjukkan dengan harga saham yang mengalami kenaikan. Disisi lain, penelitian Jones (2007) menemukan bukti bahwa terdapat hubungan yang negatif antara laba abnormal tahun sebelumnya dengan pengungkapan yang dilakukan oleh perusahaan. Dengan kata lain, perusahaan dengan market-to-book ratio yang rendah cenderung melakukan pengungkapan informasi yang lebih luas.

CRD memberikan informasi kepada investor tentang risiko yang dihadapi oleh perusahaan, sehingga tingkat asimetri informasi antara investor dengan perusahaan dapat berkurang. CRD yang dilakukan oleh perusahaan akan memberikan kesempatan kepada investor untuk melakukan tindakan preventif dalam mengamankan investasi investor. Sehingga, rasa percaya diri investor pada investasinya semakin tinggi. Pada saat itu, kepercayaan diri investor akan mempengaruhi harga saham perusahaan. Berdasarkan uraian diatas, maka dapat diturunkan hipotesis: H9: Corporate Risk Disclosure berdampak positif terhadap market

C. Model Penelitian

Variabel Independen Variabel Dependen

Gambar 2.1. Model Penelitian 1

Pengaruh Mekanisme Corporate Governance dan Budaya Perusahaan terhadap Corporate Risk Disclosure

Variabel Independen Variabel Dependen

Gambar 2.2. Model Penelitian 2

Variabel Independen Variabel Dependen

Gambar 2.3. Model Penelitian 3

Dampak Corporate Risk Disclosure terhadap Market Value Market Value

H9 (+) Corporate Risk

40

A. Obyek/ Subyek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan non-keuangan yang tercatat di Bursa Efek Indonesia (BEI) yaitu sebanyak 435 emiten. Periode penelitian adalah tahun 2015. Hal ini dimaksudkan agar periode penelitian menggunakan data yang paling update. Sampel yang digunakan dalam penelitian ini adalah 100 perusahaan non-keuangan terbesar dilihat dari total aset perusahaan yang terdaftar di BEI.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan teknik pengambilan data historis. Data sekunder yang digunakan dari penelitian ini diambil dari laporan keuangan dan laporan tahunan perusahaan non-keuangan yang terdaftar di BEI pada tahun 2015. Selain itu, data pasar perusahaan diperoleh dari website www.finance.yahoo.com.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik pengambilan sampel dengan kriteria tertentu. Adapun kriteria yang ditetapkan adalah sebagai berikut:

b. Perusahaan yang memiliki data-data lengkap yang terkait dengan variabel penelitian.

c. 100 perusahaan non-keuangan terbesar dilihat dari total aset perusahaan.

D. Teknik Pengumpulan Data

Data penelitian dikumpulkan melalui penelusuran data sekunder dengan menggunakan metode dokumentasi. Metode dokumentasi dilakukan dengan mengumpulkan data dokumenter seperti laporan tahunan dan laporan keuangan perusahaan.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Penelitian ini menggunakan tiga variabel dependen yaitu corporate risk disclosure (CRD), firm value, dan market value. Variabel dependen CRD digunakan pada model penelitian pertama. Variabel dependen firm value digunakan pada model penelitian kedua. Sedangkan variabel dependen market value digunakan pada model penelitian ketiga.

a. Corporate Risk Disclosure (CRD)

(2011). Dalam indeks tersebut, terdapat 45 item pengungkapan risiko yang dikategorikan menjadi 7 kelompok yakni general risk information, accounting policies, financial instruments, derivatives hedging, reserves, segment information, dan financial and other risks. Nilai 1 akan diberikan kepada setiap item yang diungkapkan dalam laporan tahunan dan nilai 0 akan diberikan jika informasi tersebut tidak diungkapkan. Untuk menghitung indeks CRD digunakan rumus:

b. Firm Value (FIVA)

Firm value merupakan harga jual perusahaan di pasar modal. Pada penelitian ini, firm value diukur dengan menggunakan nilai TOBQ (Nahar et al., 2016). Nilai firm value dihitung dengan menggunakan rumus:

c. Market Value (MAVA)

value diukur dengan menggunakan nilai market capitalization (Law, 2010).

2. Variabel Independen

a. Corporate Risk Disclosure (CRD)

CRD selain menjadi variabel dependen dalam model penelitian pertama, juga menjadi variabel independen dalam model penelitian kedua dan ketiga. Model penelitian kedua dan ketiga menggunakan CRD sebagai variabel independen untuk mengetahui dampak CRD terhadap firm value dan market value. CRD merupakan kontribusi yang dilakukan oleh perusahaan dalam mengkomunikasikan informasi mengenai risiko yang telah maupun yang mungkin akan dihadapi oleh perusahaan.

b. Proporsi Komisaris Independen (INDP)

Komisaris independen merupakan anggota dewan komisaris yang berasal dari luar perusahaan dan telah memenuhi persyaratan sebagai komisaris independen. Komisaris independen diukur dengan persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan (Suhardjanto et al., 2012). Proporsi komisaris independen diukur menggunakan rumus:

c. Frekuensi Rapat Komite Audit (FRKA)

Frekuensi rapat komite audit mengacu pada jumlah rapat yang dilakukan oleh komite audit selama satu tahun (Suhardjanto et al., 2012; Al-Maghzom et al., 2016). Pada penelitian ini, frekuensi rapat komite audit diukur dengan jumlah rapat komite audit pada tahun 2015.

d. Kepemilikan Institusional (INST)

institusi (Elzahar dan Hussainey, 2012; Ntim et al., 2013). Kepemilikan institusional diukur dengan rumus:

e. Budaya Clan (CLAN)

Budaya clan berfokus pada internal perusahaan, terutama kepada karyawan dan selalu berusaha untuk mengembangkan kompetensi sumber daya manusia yang dimilikinya (Fiordelisi dan Ricci, 2014). Budaya clan menempatkan prioritas pada manfaat jangka panjang dari pengembangan sumber daya manusia. Sehingga, total kompensasi yang dibayarkan kepada karyawan sebagai persentase dari beban operasi dapat merepresentasikan proksi dari budaya clan (ElKelish dan Hassan, 2014). Budaya clan dihitung dengan rumus:

f. Budaya Adhocracy (ADHO)

g. Budaya Market (MRKT)

Budaya market memiliki orientasi kedepan dalam mencapai return on asset, produktivitas, dan profitabilitas. Sehingga, return on investment (ROI) dapat digunakan sebagai indikator keuangan yang dapat digunakan sebagai proksi untuk mengukur variabel budaya market (ElKelish dan Hassan, 2014).

h. Budaya Hierarchy (HIRC)

F. Uji Hipotesis dan Analisis Data

Metode analisis data merupakan suatu teknik yang dapat digunakan untuk menguji hipotesis penelitian. Pada penelitian ini, metode pengujian yang digunakan diantaranya yaitu analisis statistik deskriptif, uji asumsi klasik, uji regresi serta uji hipotesis.

1. Analisis Statistik deskriptif

Nazaruddin dan Basuki (2016) menjelaskan bahwa analisis statistik deskriptif mampu memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), jumlah (sum), standar deviasi (std deviation), varian (variance), jarak (range), minimum (minimum), maksimum (maximum), kurtosis dan swekness (kemencengan distribusi). Analisis statistik deskriptif biasanya digunakan untuk menggambarkan gambaran mengenai data sampel sebelum melakukan pengujian hipotesis.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji Normalitas digunakan untuk memastikan bahwa residual dalam model regresi memiliki distribusi normal (Darma dan Basuki, 2015). Normalitas suatu residual dapat dideteksi dengan menggunakan uji statistik non-parametrik Kolmogrov Smirnov dengan asumsi dasar sebagai berikut:

2) Jika Asymp Sig 2 tailed < tingkat signifikansi (α = 0,05), maka dapat dikatakan bahwa residual tidak berdistribusi normal.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah terjadi korelasi antara residual suatu pengamatan dengan pengamatan lain pada model regresi (Darma dan Basuki, 2015). Data penelitian yang baik adalah data yang tidak terkena autokorelasi. Metode pengujian yang dapat digunakan untuk mendeteksi terjadinya autokorelasi adalah dengan uji Durbin-Watson dengan ketentuan:

1) Jika dW < dL atau dW > 4-dL, maka terdapat autokorelasi.

2) Jika dW terletak diantara dU dan 4-dU, maka tidak terdapat autokorelasi.

3) Jika dW terletak diantara dL dan dU atau diantara 4-dU dan 4-dL, maka tidak menghasilkan kesimpulan yang pasti.

c. Uji Multikolinearitas

terdapat multikolinearitas, sedangkan jika nilai VIF > 10, maka terjadi multikolinearitas diantara variabel independen.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan suatu pengujian yang digunakan untuk mengetahui apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi (Darma dan Basuki, 2015). Data penelitian yang baik adalah data yang tidak terkena heteroskedastisitas. Untuk mengetahui terjadi tidaknya heteroskedastisitas, maka peneliti dapat menggunakan uji Spearmean. Jika nilai sig 2 tailed > alpha 0,05, maka data penelitian tidak terkena heteroskedastisitas.

3. Uji Hipotesis

Penelitian ini menggunakan teknik analisis regresi dengan mengembangkan tiga model regresi. Regresi model pertama adalah model regresi linear berganda. Model regresi linear berganda merupakan metode statistik yang digunakan untuk menguji pengaruh dari beberapa variabel independen terhadap satu variabel dependen. Regresi model pertama dikembangkan untuk menguji H1-H7 yaitu pengaruh proporsi komisaris

ketiga merupakan model regresi linear sederhana yang dikembangkan untuk menguji H8 yaitu dampak corporate risk disclosure terhadap firm

value dan H9 yaitu dampak corporate risk disclosure terhadap market

value. Adapun model regresinya adalah sebagai berikut. Regresi model pertama:

Keterangan:

= Corporate Risk Disclosure Index. = Konstanta.

= Koefisien regresi.

= Proporsi komisaris independen. = Frekuensi rapat komite audit. = Kepemilikan institusional.

= Budaya clan diukur dengan total kompensasi karyawan terhadap beban operasi.

= Budaya adhocracy diukur dengan log natural dari fluktuasi laba operasi perusahaan.

= Budaya market diukur dengan return on investment.

= Budaya hierarchy diukur dengan jumlah biaya tenaga kerja yang berhubungan dengan transaksi terhadap laba bersih.

Regresi model ketiga:

Keterangan:

= Market value. = Konstanta.

= Koefisien regresi.

= Corporate risk disclosure. = Error.

a. Uji Signifikansi Simultan (Uji f)

Uji f merupakan suatu pengujian yang menunjukkan apakah semua variabel independen dalam model regresi memiliki pengaruh secara simultan terhadap variabel dependen. Apabila nilai sig < alpha 0,05, maka dapat disimpulkan bahwa terdapat pengaruh simultan antara variabel independen terhadap dependen.

b. Uji Signifikansi Parameter Individual (Uji t)

52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek/Subyek Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme corporate governance dan budaya perusahaan terhadap corporate risk disclosure serta untuk mengetahui dampak corporate risk disclosure pada firm value dan market value. Perusahaan yang menjadi objek dalam penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling. Adapun proses penentuan sampel disajikan dalam tabel berikut.

Tabel 4.1

Proses Pengambilan Sampel

No Keterangan 2015

1 Perusahaan non-keuangan yang menerbitkan laporan tahunan dan laporan keuangan tahun 2015

398

2 Perusahaan yang tidak memiliki data-data lengkap yang terkait dengan variabel penelitian

(154)

3 Perusahaan tidak termasuk 100 perusahaan non-keuangan terbesar

( 144)

4 Data outlier ( 5)

Jumlah seluruh sampel 95

B. Analisis Statistik Deskriptif

institusional (INST), budaya clan (CLAN), budaya adhocracy (ADHO), budaya market (MRKT), corporate risk disclosure (CRD), firm value (FIVA), dan market value disajikan dalam tabel berikut.

Berdasarkan Tabel 4.2 dapat diketahui bahwa jumlah sampel masing-masing variabel adalah sebanyak 95 perusahaan. Variabel proporsi komisaris independen pada memiliki nilai minimal sebesar 0,1429, nilai maksimal sebesar 1,0000, dengan nilai rata-rata sebesar 0,3984 dan standar deviasi sebesar 0,1334. Artinya, paling rendah perusahaan memiliki proporsi komisaris independen 14,29%, paling tinggi adalah 100%, dan rata-rata 39,84% dari total dewan komisaris. Variabel frekuensi rapat komite audit memiliki nilai minimal sebesar 2,0000, nilai maksimal 61,0000 dengan nilai rata-rata sebesar 9,8421 dan standar deviasi sebesar 11,0495. Artinya, perusahaan mengadakan rapat komite audit paling sedikit 2 kali dan paling banyak 61 kali dalam satu tahun dengan rata-rata keseluruhan adalah 10 kali.

Variabel kepemilikan institusional memiliki nilai minimal sebesar 0,0272, nilai maksimal sebesar 0,9897 dengan nilai rata-rata sebesar 0,5272 dan standar deviasi sebesar 0,2852. Artinya, pemegang saham institusi perusahaan paling redah 2,72%, paling tinggi 98,97%, dan rata-rata 52,72% dari seluruh total pemegang saham perusahaan. Variabel budaya clan memiliki nilai minimal sebesar 0,0316, nilai maksimal sebesar 0,9739 dengan nilai rata-rata sebesar 0,4489 dan standar deviasi sebesar 0,1956. Artinya, proporsi gaji dan tunjangan karyawan perusahaan terhadap beban operasi perusahaan paling rendah sebesar 3,16%, paling tinggi sebesar 97,39% dan rata-rata sebesar 44,89%.

Variabel budaya adhocracy memiliki nilai minimal sebesar 19,2359, nilai maksimal sebesar 29,5236 dengan nilai rata-rata sebesar 25,7313 dan standar deviasi sebesar 1,7808. Artinya, perubahan laba operasi tahun 2015 dengan tahun sebelumnya paling rendah adalah 19,2359, paling tinggi adalah 29,5236 dan rata-rata adalah sebesar 25,7313. Variabel budaya market memiliki nilai minimal sebesar 27,4864, nilai maksimal sebesar 33,5863 dengan nilai rata-rata sebesar 29,7295 dan standar deviasi sebesar 1,3574. Artinya, tingkat pengembalian investasi (return on investment) perusahaan paling rendah adalah sebesar 27, 4864, paling tinggi adalah sebesar 33,5863, dan rata-rata adalah sebesar 29,7295.

dan standar deviasi sebesar 83,4420. Artinya, proporsi biaya tenaga kerja yang berhubungan dengan transaksi terhadap laba bersih perusahaan paling rendah adalah sebesar 0,0006, paling tinggi adalah 499,7475, dengan rata-rata sebesar 21,9306. Variabel corporate risk disclosure memiliki nilai minimal sebesar 0,5333, nilai maksimal sebesar 0,8667 dengan nilai rata-rata sebesar ,6763 dan standar deviasi sebesar ,0740. Artinya, paling rendah perusahaan mengungkapkan risiko perusahaan sebanyak 53,33% dan paling tinggi adalah sebanyak 86,67% dari total item pengungkapan risiko perusahaan.

Variabel firm value memiliki nilai minimal sebesar 27,3307, nilai maksimal sebesar 33,6530 dengan nilai rata-rata sebesar 29,9828 dan standar deviasi sebesar 1,4438. Artinya, nilai perusahaan paling rendah adalah sebesar 27,3307 dan paling tinggi adalah sebesar 33,6530. Variabel market value memiliki nilai minimal sebesar 25,7902, nilai maksimal sebesar 33,4456 dengan nilai rata-rata sebesar 29,2251 dan standar deviasi sebesar 1,6659. Artinya, market value perusahaan yang diukur dengan market capitalization paling rendah adalah sebesar 25,7902 dan paling tinggi adalah sebesar 33,4456.

C. Uji Asumsi Klasik

1. Analisis Uji Asumsi Klasik Model Penelitian 1

komite audit, kepemilikan institusional, budaya clan, budaya adhocracy, budaya market, dan budaya hierarchy terhadap corporate risk disclosure terhindar dari permasalahan asumsi klasik atau tidak. Berikut adalah hasil uji asumsi klasik pada model penelitian 1.

a. Uji Normalitas

Tabel 4.3

Uji Normalitas Model Penelitian 1

Asymp. Sig. (2-tailed) ,747

b. Uji Autokorelasi

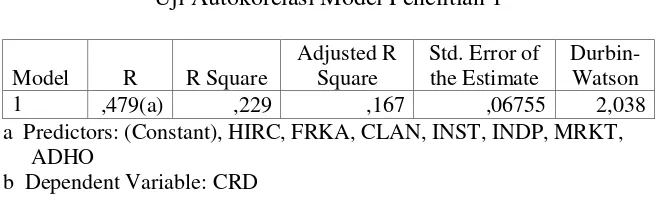

Tabel 4.4

Uji Autokorelasi Model Penelitian 1

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,479(a) ,229 ,167 ,06755 2,038

a Predictors: (Constant), HIRC, FRKA, CLAN, INST, INDP, MRKT, ADHO

b Dependent Variable: CRD

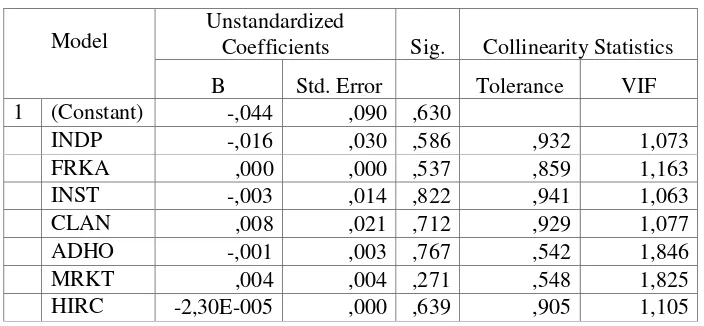

c. Uji Multikolinearitas

Tabel 4.5

Uji Multikolinearitas Model Penelitian 1

Model

Unstandardized Coefficients

Sig. Collinearity Statistics

B

Std.

Error Tolerance VIF

1 (Constant) -,072 ,162 ,658

INDP ,041 ,054 ,446 ,932 1,073

FRKA ,000 ,001 ,578 ,859 1,163

INST ,029 ,025 ,260 ,941 1,063

CLAN ,011 ,037 ,763 ,929 1,077

ADHO -,002 ,005 ,657 ,542 1,846

MRKT ,026 ,007 ,000 ,548 1,825

HIRC ,000 ,000 ,025 ,905 1,105

a Dependent Variable: CRD

d. Uji Heteroskedastisitas

a. Dependent Variable: abs_res

Uji heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan variance. Data tidak terkena heteroskedastisitas apabila nilai sig > alpha 0,05. Berdasarkan Tabel 4.6 dapat diketahui bahwa nilai sig seluruh variabel penelitian pada model penelitian 1 > alpha 0,05. Sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model penelitian 1.

2. Analisis Uji Asumsi Klasik Model Penelitian 2

Pengujian asumsi klasik model penelitian 2 digunakan untuk mengetahui pengaruh corporate risk disclosure terhadap firm value terhindar dari permasalahan asumsi klasik atau tidak.

Tabel 4.6

Uji Heteroskedastisitas Model Penelitian 1

Model Unstandardized Coefficients Sig. Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) -,044 ,090 ,630

INDP -,016 ,030 ,586 ,932 1,073

FRKA ,000 ,000 ,537 ,859 1,163

INST -,003 ,014 ,822 ,941 1,063

CLAN ,008 ,021 ,712 ,929 1,077

ADHO -,001 ,003 ,767 ,542 1,846

MRKT ,004 ,004 ,271 ,548 1,825

a. Uji Normalitas

Tabel 4.7

Uji Normalitas Model Penelitian 2

Asymp. Sig. (2-tailed) ,936

Residual dapat dikatakan berdistribusi normal apabila nilai Asymp. Sig (2-tailed) > alpha 0,05. Berdasarkan hasil uji one-sample Kolmogorov-smirnov (KS) pada Tabel 4.7 dapat diketahui bahwa nilai Asymp. Sig (2-tailed) sebesar 0,936 > alpha 0,05. Sehingga, dapat disimpulkan bahwa residual penelitian berdistribusi normal.

b. Uji Autokorelasi

Tabel 4.8

Uji Autokorelasi Model Penelitian 2

Model R

a Predictors: (Constant), CRD b Dependent Variable: FIVA

diketahui bahwa nilai dW adalah sebesar 1,897. Sedangkan nilai dU dengan k = 1 dan n = 95 adalah sebesar 1,6872. Hasil uji menunjukkan bahwa 1,6872 < 1,897 < 4-1,897. Sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi pada model penelitian 2.

c. Uji Multikolinearitas

Tabel 4.9

Uji Multikolinearitas Model Penelitian 2

Model

a Dependent Variable: FIVA

Data tidak terkena multikolinearitas apabila nilai VIF < 10. Berdasarkan Tabel 4.9 dapat diketahui bahwa nilai VIF < 10. Sehingga, dapat disimpulkan bahwa tidak terjadi multikolinearitas pada model penelitian 2.

d. Uji Heteroskedastisitas

Tabel 4.10

Uji Heteroskedastisitas Model Penelitian 2

Model

Unstandardized

Coefficients Sig. Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) 1,448 ,761 ,060

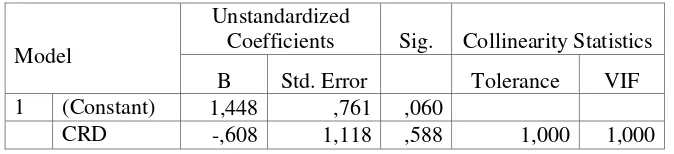

CRD -,608 1,118 ,588 1,000 1,000

Data tidak terkena heteroskedastisitas apabila nilai sig > alpha 0,05. Berdasarkan Tabel 4.10 dapat diketahui bahwa nilai sig variabel penelitian pada model penelitian 2 > alpha 0,05. Sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model penelitian 2.

3. Analisis Uji Asumsi Klasik Model Penelitian 3

Pengujian asumsi klasik model penelitian 3 digunakan untuk mengetahui pengaruh corporate risk disclosure terhadap market value terhindar dari permasalahan asumsi klasik atau tidak. Berikut adalah hasil uji asumsi klasik pada model penelitian 3.

a. Uji Normalitas

Tabel 4.11

Uji Normalitas Model Penelitian 3

Asymp. Sig. (2-tailed) ,696

a Test distribution is Normal. b Calculated from data.