PENGARUH PENERAPAN CORPORATE GOVERNANCE, FIRM AGE, FIRM SIZE, GROWTH ASSET, DAN BUSINESS RISK TARHADAP

STRUKTUR MODAL PERUSAHAAN

(Studi Kasus Pada Perusahaan yang Tercatat Di IICG dan Terdaftar Di BEI Periode 2009 – 2013)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh :

IQLIMA OKTAVIANI 1111081000015

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Iqlima Oktaviani 2. Jenis Kelamin : Perempuan

3. Tempat, Tanggal Lahir : Jakarta, 8 Oktober 1992

4. Agama : Islam

5. Alamat : Jalan Belly Gg. Mekar 3 No.21 RT 06/09, Kel. Cijantung, Kec. Pasar Rebo,

Kotamadya Jakarta Timur. 6. Email : [email protected]

II. PENDIDIKAN

1. TK Mekarsari Jakarta Timur Tahun 1998-1999 2. SD Negeri Cijantung 07 Pagi Jakarta Tahun 1999-2005 3. SMP Negeri 91 Jakarta Timur Tahun 2005-2008 4. SMA Negeri 99 Jakarta Timur Tahun 2008-2011 5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-Sekarang

III. PENGALAMAN ORGANISASI

1. Anggota Mading (Majalah Dinding) SMPN 91 Jakarta (2005-2007) 2. Bendahara Rohis SMPN 91 Jakarta (2006-2007)

3. Bendahara LC (Language Club) SMAN 99 Jakarta (2009-2010) 4. Ketua Keputrian Risma (Rohis) SMAN 99 Jakarta (2009-2010)

vii ABSTRACT

The purpose of this research is to analyze the effect of the implementation of Corporate Governance, Firm Age, Firm Size, Growth Asset, and Business Risk to Capital Structure of the Company. The sample in this research are 8 companies that listed in the Indonesian Institute of Corporate Governance and is listed on the Indonesia Stock Exchange 2009-2013 period. The analysis technique used in this research is multiple linear regression analysis.

The result of this research shows that simultaneous whole variables in this research had a significant influence on the Capital Structure with significance level of 5%. Partially the result that the implementation of corporate governance variables, firm age and firm size has a partial effect on Capital Structure. As for the variable growth asset and business risk does not have a partial effect on Capital Structure. The most dominant variable influence on the capital structure partially is variable firm size. Adjusted R-squared coefficient shows that the implementation of Corporate Governance, Firm Age, Firm Size, Growth Asset, and Business Risk able to explain the variable capital structure of 81.2% and the remaining 18.8% is explained by other variables outside of research, such as tax, corporate stability, profitability, market conditions, asset structure and operating leverage.

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh penerapan

Corporate Governance, Firm Age, Firm Size, Growth Asset, dan Business Risk

terhadap Struktur Modal Perusahaan. Sampel dalam penelitian ini adalah 8 perusahaan yang tercatat di The Indonesian Institute of Corporate Governance

dan terdaftar di Bursa Efek Indonesia periode 2009-2013. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa secara simultan keseluruhan variabel di dalam penelitian ini memiliki pengaruh signifikan terhadap Struktur Modal dengan tingkat signifikasi 5%. Secara parsial diperoleh hasil bahwa variabel penerapan corporate governance, firm age dan firm size memiliki pengaruh secara parsial terhadap Struktur Modal. Sedangkan untuk variabel

growth asset dan business risk tidak memiliki pengaruh secara parsial terhadap Struktur Modal. Pengaruh variabel yang paling dominan terhadap Struktur Modal secara parsial adalah variabel firm size. Untuk hasil koefisien Adjusted R2 menunjukkan bahwa penerapan Corporate Governance, Firm Age, Firm Size, Growth Asset, dan Business Risk mampu menjelaskan variabel Struktur Modal sebesar 81,2% dan sisanya sebesar 18,8 % dijelaskan oleh variabel-variabel lain diluar penelitian, seperti pajak, stabilitas perusahaan, profitabilitas, kondisi pasar, struktur aktiva, dan leverage operasi.

ix

KATA PENGANTAR

Alhamdulillah segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis agar penulis dapat menyelesaikan tugas skripsi yang berjudul, “Pengaruh Penerapan Corporate Governance, Age, Size, Growth, dan Risk Tarhadap Struktur Modal Perusahaan (Studi Kasus Pada

Perusahaan yang Tercatat Di IICG dan Terdaftar Di BEI Periode 2009 –2013)”. Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan Nabi Muhammad SAW yang telah membawa kita ke zaman kebaikan.

Tugas skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat untuk meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini, banyak kendala yang dihadapi penulis. Namun berkat ridho, rahmat dan hidayah-Nya yang begitu melimpah penulis mampu menyelesaikan skripsi ini. Oleh karena itu, penulis bersyukur atas segala kemudahan dan kelancaran yang selalu dianugerahkan Allah S.W.T. dan tidak lupa penulis ingin menyampaikan ucapan terima kasih kepada:

1. Kedua orangtua yang saya cintai, Bapak Khayan dan Ibu Yeni Nurnaeni. Terima kasih selalu memberikan cinta, kasih sayang, serta menjaga dan mendidik penulis dengan ikhlas dan sabar. Do’a dan dukungan yang diberikan sangat berarti dan membantu penulis menyelesaikan skripsi ini. Semoga Allah SWT selalu menjaga kalian.

2. Suami yang saya cintai, Alam Pamungkas. Terima kasih atas do’a, cinta, kasih sayang, saran, dukungan, canda dan tawa yang selalu diberikan kepada penulis.

3. Adik yang saya sayangi, Hannifa. Dan sepupu saya yang lucu Sabrina. Terima kasih atas dukungan, canda dan tawa yang selalu diberikan kepada penulis.

x

5. Bapak Taridi Kasbi Ridho, SE., MBA selaku dosen Pembimbing II yang bersedia menyediakan waktunya untuk membimbing penulis selama penyusunan skripsi ini. Terima kasih untuk masukan dan motivasi yang telah bapak berikan selama ini.

6. Bapak Dr. Arief Mufraini, LC., M.Si sebagai Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Titi Dewi Warninda, SE., M.Si sebagai Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh dosen UIN Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

9. Seluruh staff dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

10.Sahabat-sahabat serta teman seperjuangan tersayang, Arini, Elis, Dwi, Ela, Supiyah yang selalu memberikan doa, dukungan, semangat dan hiburan kepada penulis. Semoga persahabatan kita akan terus berlanjut sampai tua nanti.

11.Teman-teman Manajemen A, Manajemen Keuangan, Manajemen 2011, dan KKN CARE yang telah memberikan bantuan dan dukungan.

12.Seluruh pihak yang turut mendukung dan membantu penulis yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan karena terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Oktober 2015

xi

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 16

1. Struktur Modal ... 17

2. Penerapan Corporate Goverance ... 29

3. Firm Age ... 34

4. Firm Size ... 35

xii

c. Uji Heteroskedastisitas ... 54

d. Uji Autokorelasi ... 55

3. Pengujian Hipotesis ... 57

a. Uji t (Uji Signifikansi Parsial) ... 57

b. Uji F (Uji Signifikansi Simultan) ... 58

c. Uji R2 (Koefisien Determinasi)... 59

4. Uji Regresi Linier Berganda... 60

E. Operasional Variabel Penelitian ... 61

1. Variabel Dependen ... 61

2. Variabel Independen ... 62

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 65

1. Deskripsi Objek Penelitian ... 65

2. Profil Perusahaan yang Menjadi Objek Penelitian ... 66

B. Analisis Uji Statistik Deskriptif ... 74

C. Analisis Uji Asumsi Klasik ... 87

1. Uji Normalitas ... 87

xiii

3. Uji Heteroskedastisitas ... 91

4. Uji Autokorelasi ... 93

D. Pengujian Hipotesis ... 94

1. Pengaruh Penerapan Corporate Governance, Firm Age, Firm Size, Growth Asset, dan Business Risk Terhadap Struktur Modal Secara Parsial... 94

2. Pengaruh Penerapan Corporate Governance, Firm Age, Firm Size, Growth Asset, dan Business Risk Terhadap Struktur Modal Secara Simultan ... 96

3. Uji R2 (Koefisien Determinasi) ... 97

E. Analisis Regresi Linier Berganda ... 98

F. Pembahasan ... 100

1. Pengaruh Penerapan Corporate Governance Terhadap Struktur Modal ... 100

2. Pengaruh Age Terhadap Struktur Modal ... 101

3. Pengaruh Size Terhadap Struktur Modal... 103

4. Pengaruh Growth Terhadap Struktur Modal ... 104

5. Pengaruh Risk Terhadap Struktur Modal ... 105

BAB V PENUTUP A. Kesimpulan ... 107

B. Keterbatasan ... 109

C. Saran ... 109

DAFTAR PUSTAKA ... 111

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 1.1 Debt to Equity Ratio Perusahaan yang Tercatat di IICG dan

Terdaftar di BEI Periode 2009-2013 ... 6

Tabel 2.1 Penelitian Terdahulu ... 41

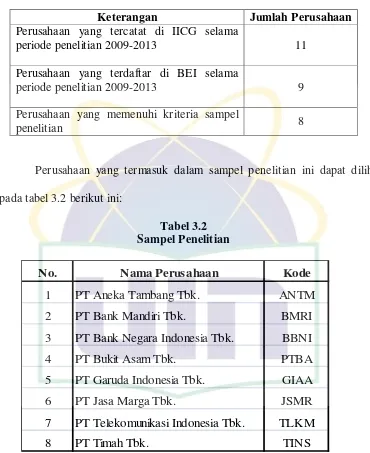

Tabel 3.1 Proses Pengambilan Sampel... 49

Tabel 3.2 Sampel Penelitian ... 49

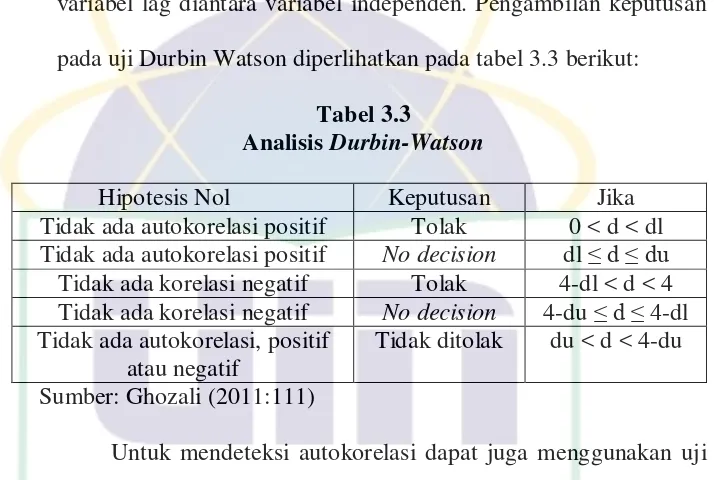

Tabel 3.3 Analisis Durbin-Watson ... 56

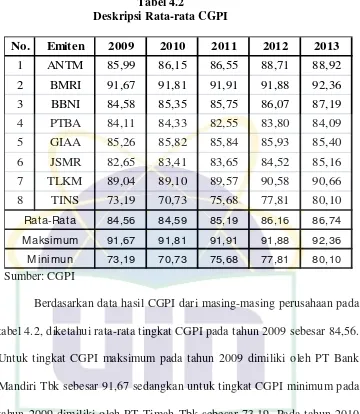

Tabel 4.1 Deskripsi Rata-rata DER ... 75

Tabel 4.2 Deskripsi Rata-rata CGPI ... 78

Tabel 4.3 Deskripsi Rata-rata Age ... 80

Tabel 4.4 Deskripsi Rata-rata Size ... 82

Tabel 4.5 Deskripsi Rata-rata Growth ... 84

Tabel 4.6 Deskripsi Rata-rata Risk ... 86

Tabel 4.7 Hasil One-sampleKolmogorov-Smirnov ... 89

Tabel 4.8 Hasil Uji Multikolinieritas ... 90

Tabel 4.9 Hasil Uji Glejser ... 93

Tabel 4.10 Hasil Uji Autokorelasi ... 94

Tabel 4.11 Hasil Uji t (Parsial) ... 95

Tabel 4.12 Hasil Uji F (Simultan) ... 97

Tabel 4.13 Hasil Uji R2 (Koefisien Determinasi) ... 98

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

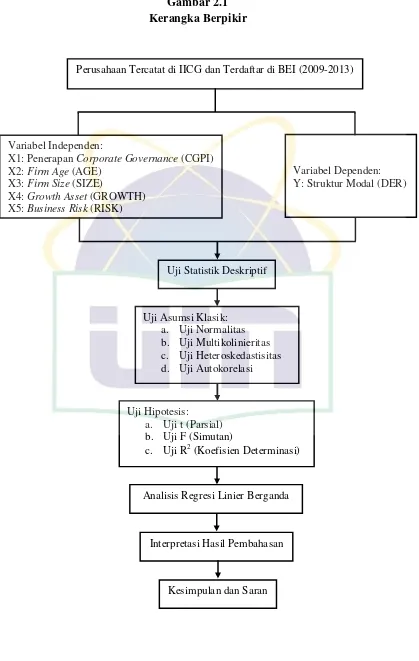

Gambar 2.1 Kerangka Berpikir ... 45

Gambar 4.1 Grafik Normal Probability Plot... 88

xvi

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Daftar Nama Perusahaan Objek Penelitian ... 111

Lampiran 2 Hasil Perhitungan Data Mentah... 112

Lampiran 3 Hasil Pengolahan Data dengan Aplikasi SPSS ... 115

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan dunia usaha kini dapat kita rasakan semakin pesat dan

persaingan yang semakin ketat, sehingga mengharuskan perekonomian

Indonesia untuk lebih giat lagi dalam melakukan kegiatan ekonomi. Hal ini

dilakukan untuk mengimbangi persaingan global yang terjadi saat ini yang

dipengaruhi dari dalam maupun dari luar negeri. Kondisi yang demikian, dapat

dirasakan oleh berbagai pihak, khususnya oleh banyak perusahaan dimana para

pengusaha diharuskan untuk berupaya keras agar dapat bertahan diantara para

pesaing dan menjaga agar usahanya tersebut tidak mengalami kemunduran atau

kerugian yang dapat mengakibatkan terganggunya kegiatan operasional

perusahaan.

Kelangsungan hidup suatu perusahaan merupakan salah satu aspek

yang penting untuk diketahui dan diharapkan terus meningkat. Karena pada

dasarnya tujuan perusahaan adalah memaksimumkan kemakmuran para

pemiliknya dan terus meningkatkan nilai perusahaan. Untuk mencapai tujuan

tersebut dibutuhkan modal dan kemampuan manajemen yang baik dalam

mengelola keuangan perusahaan khusunya dalam hal modal agar dapat diolah

seefisien mungkin.

Untuk menjalankan kegiatan perusahaan, pemilik perusahaan akan

menunjuk manajer untuk mengelola perusahaan, kemudian manajer tersebut

2 nantinya akan dihadapi manajer dalam kaitannya dengan kelangsungan

kegiatan operasi perusahaan adalah keputusan mengenai permodalan atau

pemilihan struktur modal. Tujuan dari pemilihan struktur modal ini yaitu untuk

mengoptimalkan nilai perusahaan, memaksimumkan kesejahteraan baik

pemilik perusahaan maupun investor, dan meminimalkan biaya modal yang

dikeluarkan.

Manajemen keuangan menurut James C. van Horne adalah segala

aktivitas yang berhubungan dengan perolehan, pendanaan, dan pengelolahan

aktiva dengan beberapa tujuan menyeluruh. Sedangkan menurut Brigham

mengatakan manajemen keuangan adalah seni (art) dan ilmu (science), untuk

me-menage uang, yang meliputi proses, dan instrument yang terlibat dengan

masalah transfer uang di antara individu, bisnis, dan pemerintah (Kasmir,

2010:5-7).

Manajemen keuangan yaitu berkaitan dengan perolehan asset,

pendanaan, dan manajemen asset dengan didasari beberapa tujuan umum

dalam semua tindakan (Horne dan Marchowicz, 2012:2).

Jadi dapat disimpulkan bahwa, manajemen keuangan adalah aktivitas

yang berkaitan erat dalam mengelola keuangan yang meliputi proses perolehan,

pengelolaan dan pengalokasian dana yang tersedia secara efektif dan efisien,

serta harus mampu memilih dana yang ada untuk selanjutnya akan dibagikan

kepada para pemegang saham atau diinvestasikan kembali oleh perusahaan.

Peranan manajemen keuangan sangat penting di dalam sebuah

perusahaan yaitu untuk mengatasi permasalahan keuangan yang terjadi yang

3 keuangan harus mengetahui dan memahami posisi serta keadaan keuangan

perusahaan.

Manajemen keuangan dalam suatu perusahaan diwakili atau dipimpin

oleh manajer keuangan. Pencapaian tujuan perusahaan lebih banyak

dibebankan kepada manajer keuangan dalam rangka mencari dan mengelola

dana yang ada. Ketiadaan atau keterbatasan dana merupakan tugas menejer

keuangan untuk segera memenuhinya. Demikian pula dengan pengelolaan dana

yang dimiliki haruslah dilakukan secara tepat (Kasmir, 2010:5)

Dalam rangka meningkatkan kinerja perusahaan, maka diperlukan

adanya modal yang cukup guna mendanai seluruh aktivitas perusahaan yang

merupakan salah satu dari tugas manajer keuangan. Modal bagi perusahaan

merupakan salah satu unsur financial terpenting, karena tanpa adanya modal,

suatu perusahaan tidak akan mampu berjalan dengan baik. Setiap perusahaan

pasti memiliki struktur modal yang belum tentu serupa dengan perusahaan lain.

Masalah sumber pendanaan merupakan hal penting bagi perusahaan,

dan dalam hal ini terdapat beberapa kemungkinan mengenai pemilihan sumber

modal perusahaan dalam memperolehnya, yaitu yang pertama, bersumber dari

internal yaitu berupa laba ditahan (dividend) dan cadangan kas perusahaan

yang dapat digunakan, yang kedua, bersumber dari eksternal dengan

mengeluarkan saham untuk dijual kepada investor, hal ini akan membuat

perusahaan dihadapkan dengan masalah mengenai besarnya biaya modal

pengeluaran saham tersebut; dan ada pula dengan melakukan pinjaman, dimana

4 pinjaman tersebut maka perusahaan akan menghadapi adanya risiko kewajiban

dan pembayaran bunga yang mungkin terus meningkat.

Struktur modal adalah paduan sumber dana jangka panjang yang

digunakan oleh perusahaan (Keown, et.al., 2000:542). Sedangkan menurut

Brigham dan Houston (2001:5), struktur modal adalah bauran dari hutang,

saham preferen, dan saham biasa yang direncanakan perusahaan untuk

menambah modal.

Menurut Rodoni dan Ali (2010:137), mengatakan bahwa struktur modal

adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan,

dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber

yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama,

yakni yang berasal dari dalam dan luar perusahaan.

Menurut Andi Setiawan (2010:4), struktur modal adalah kombinasi dari

penggunaan sumber dana yang digunakan oleh perusahaan baik itu berupa

hutang maupun modal sendiri untuk membiayai aktivitas perusahaan dalam

rangka meningkatkan nilai perusahaan.

Jadi dapat disimpulkan bahwa struktur modal merupakan sumber

pendanaan perusahaan jangka panjang untuk membiayai seluruh aktivitas

perusahaan yang berasal dari hutang maupun modal sendiri.

Semua struktur modal adalah baik. Tetapi kalau dengan merubah

struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur

modal yang terbaik. Struktur modal yang dapat memaksimumkan nilai

perusahaan, atau harga saham, adalah struktur modal yang terbaik (Husnan dan

5 Dalam suatu perusahaan diperlukannya pengelolaan struktur modal

yang optimal, karena jika suatu perusahaan memiliki struktur modal yang

optimal, perusahaan akan lebih memanfaatkan struktur modal yang ada

seefektif mungkin untuk dapat memperoleh keuntungan yang maksimum.

Struktur modal optimal adalah struktur modal yang meminimalkan

biaya modal perusahaan sehingga memaksimalkan nilai perusahaan, (Horne

dan Wachowicz, 1998:478). Sedangkan menurut Brigham dan Houston

(2001:45), menyatakan bahwa struktur modal yang optimal adalah kombinasi

dari utang dan ekuitas yang memaksimumkan harga saham perusahaan.

Jika pemenuhan dana perusahaan bersumber dari hutang yang tinggi,

maka semakin tinggi rasio hutang, dan semakin tinggi pula risiko perusahaan

sehingga suku bunga semakin tinggi. Apabila perusahaan mengalami kesulitan

keuangan dan laba operasi tidak mencukupi untuk menutupi beban bunga,

maka pemegang saham harus dapat menutupi kekurangan tersebut, dan jika

perusahaan tidak sanggup maka perusahaan akan mengalami kebangkrutan, hal

ini tentunya tidak termasuk dalam struktur modal yang optimal.

Struktur modal dapat diukur dari rasio perbandingan antara total hutang

terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER).

DER dapat menunjukkan tingkat resiko suatu perusahaan dimana semakin

tinggi rasio DER, maka perusahaan semakin tinggi resikonya karena

pendanaan dari unsur hutang lebih besar daripada modal sendiri (equity)

mengingat dalam perhitungan hutang dibagi dengan modal sendirinya, artinya

jika hutang perusahaan lebih tinggi dari modal sendirinya berarti rasio DER

6 operasional perusahaan lebih banyak menggunakan dari unsur hutang

(Nugroho, 2006:6)

Di Indonesia yang merupakan salah satu negara berkembang, dimana

terdapat banyak perusahaan yang menunjukkan fenomena yang cukup menarik

yaitu terdapat perusahaan khususnya yang tercatat di The Indonesian Institute

for Corporate Governance (IICG) serta terdaftar pula pada Bursa Efek Jakarta

(BEI) memiliki tingkat hutang yang lebih tinggi daripada modal yang dimiliki

perusahaan, ini berarti sumber pendanaan perusahaan dalam jangka panjang

sangat bergantung pada pinjaman/hutang. Hal ini merupakan kondisi yang

tidak baik karena tingkat risiko perusahaan yang tinggi dapat membahayakan

kelangsungan hidup perusahaan apabila suatu saat terjadi kondisi ekonomi

yang menurun atau terjadinya krisis ekonomi yang melanda negeri.

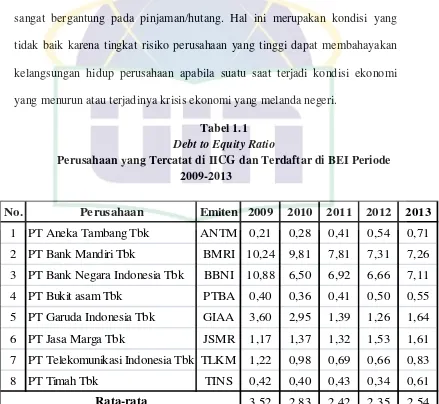

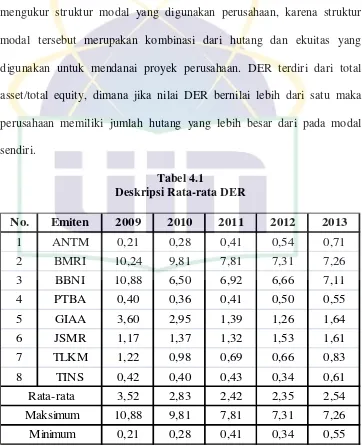

Tabel 1.1 Debt to Equity Ratio

Perusahaan yang Tercatat di IICG dan Terdaftar diBEI Periode 2009-2013

No. Perusahaan Emiten 2009 2010 2011 2012 2013

1 PT Aneka Tambang Tbk ANTM 0,21 0,28 0,41 0,54 0,71 2 PT Bank Mandiri Tbk BMRI 10,24 9,81 7,81 7,31 7,26 3 PT Bank Negara Indonesia Tbk BBNI 10,88 6,50 6,92 6,66 7,11 4 PT Bukit asam Tbk PTBA 0,40 0,36 0,41 0,50 0,55 5 PT Garuda Indonesia Tbk GIAA 3,60 2,95 1,39 1,26 1,64 6 PT Jasa Marga Tbk JSMR 1,17 1,37 1,32 1,53 1,61 7 PT Telekomunikasi Indonesia Tbk TLKM 1,22 0,98 0,69 0,66 0,83

8 PT Timah Tbk TINS 0,42 0,40 0,43 0,34 0,61

3,52 2,83 2,42 2,35 2,54 Rata-rata

7 Dari tabel 1.1 di atas menunjukan nilai rata-rata Debt to Equity Ratio

(DER) pertahun pada periode 2009-2013 dari 8 perusahaan yang termasuk

dalam IICG dan terdaftar pada BEI, dimana perusahaan ini merupakan

perusahaan yang selalu ikut serta dalam riset mengenai tingkat penerapan

corporate governance. Untuk nilai rata-rata DER pada tahun 2009 adalah 3,52

; DER untuk tahun 2010 adalah 2,83 ; kemudian untuk DER tahun 2011

sebesar 2,42 ; selanjutnya untuk DER tahun 2012 sebesar 2,35 ; dan untuk

tahun 2013 adalah sebesar 2,54. Sehingga dapat kita lihat penggunaan dana

yang berasal dari pinjaman atau hutang mengalami fluktuatif, seperti di periode

2009-2012 mengalami penurunan, kemudian mengalami kenaikkan di periode

2012-2013.

Jika dilihat Debt to Equity Ratio (DER) dari masing-masing perusahaan

maka ditemukan terdapat beberapa perusahaan yang memiliki DER diatas nilai

satu dan dibawah nilai satu. Ada beberapa perusahaan yang memiliki nilai

DER kurang dari satu selama periode 2009-2013 yaitu, PT. Aneka Tambang

Tbk, PT. Bukit Asam Tbk, dan PT Timah Tbk. Sedangkan pada perusahaan

yang memiliki nilai DER lebih dari satu pada periode 2009-2013 yaitu, PT

Bank Mandiri Tbk, PT. Bank Negara Indonesia Tbk, PT Garuda Indonesia

Tbk, dan PT. Jasa Marga Tbk. Namun terdapat pula nilai DER perusahaan

yang tidak stabil atau fluktuatif selama periode 2009-2013 ada yang bernilai

kurang dari satu dan ada pula yang nilainya lebih dari satu yaitu, PT.

Telekomunikasi Indonesia Tbk.

Berdasarkan tabel di atas selama periode 2009 sampai dengan 2013

8 memiliki nilai DER lebih dari satu. Hal ini berarti pada perusahaan tersebut

memiliki proporsi hutang yang lebih besar dari modal sendiri, sehingga

perusahaan tersebut memilih untuk melakukan pinjaman atau berhutang untuk

memenuhi kebutuhan modalnya. Sehingga perusahaan tersebut dapat dikatakan

memiliki risiko bisnis yang lebih tinggi dibandingkan perusahaan yang

memiliki nilai DER kurang dari satu.

Jika DER bernilai lebih dari satu maka perusahaan memiliki jumlah

hutang yang lebih besar dari pada modal sendiri, maka hal ini tidak sesuai

dengan teori struktur modal yang optimal dimana seharusnya jumlah hutang

perusahaan tidak melebihi dari jumlah modal sendiri. Jika hal ini terjadi maka

risiko yang akan ditanggung oleh investor pada perusahaan tersebut akan

menjadi lebih besar. Untuk itu kebanyakan para investor lebih tertarik

menanamkan modalnya ke dalam bentuk investasi pada perusahaan yang

memiliki DER yang besaranya kurang dari satu karena untuk menghindari

risiko yang lebih besar.

Dari fenomena yang terjadi pada perusahaan yang tercatat di IICG yang

memiliki tingginya nilai hutang dalam kondisi keuangannya, mengharuskan

perusahaan untuk mampu memilih proporsi sumber pendanaan perusahaan

yang sebaiknya lebih mengurangi hutang sehingga risiko bisnis perusahaan

semakin kecil. Hal inilah yang menjadi dasar pemikiran untuk dijadikan objek

penelitian.

Dalam penentuan keputusan struktur modal perusahaan banyak

dipengaruhi oleh beberapa variabel. Good corporate governance telah menjadi

9 manajemen mengenai kualitas pelaksanaannya oleh perusahaan besar dan

perusahaan yang telah terdaftar atau go public. Secara umum, good corporate

governance dianggap memiliki implikasi signifikan bagi prospek pertumbuhan

ekonomi, karena tata kelola perusahaan yang baik mampu mengurangi risiko

bagi investor dan merupakan mekanisme kunci untuk melindungi kepentingan

pemegang saham selaku pemilik perusahaan (Kajananthan, 2012).

Tidak jarang dijumpai adanya konflik yang terjadi antara pemegang

saham dan manajer. Munculnya konflik yang terjadi terkadang disebabkan oleh

adanya pertentangan kepentingan yang terjadi antara manajer, pemegang

saham, dan kreditor. Hal ini dikenal dengan masalah keagenan. Untuk

mengurangi konflik yang terjadi tersebut, diperlukan suatu mekanisme

corporate governance atau tata kelola perusahaan di perusahaan tersebut.

Dengan adanya corporate governance atau tata kelola perusahaan yang

dijalankan dengan baik di suatu perusahaan maka diharapkan dapat

memperoleh kepercayaan yang lebih dari pemegang saham kepada manajer,

terutama dalam pemilihan struktur modal perusahaan.

Hasil studi empiris yang dilakukan oleh Pornsit Jiraporn dkk. (2012),

yang berjudul “Capital Structure and Corporate Governance Quality:

Evidence from The Institutional Shareholder Service (ISS)”, dengan objek

penelitian yang dilakukan pada perusahaan-perusahaan yang terdaftar di Bursa

Efek Amerika Serikat yaitu, pada variabel Kualitas Corporate Governance

terdapat hubungan signifikan negatif terhadap Struktur Modal. Hasil yang

hampir serupa dengan penelitian yang dilakukan oleh Rajendran Kajanantan

10 Bursa Efek Srilanka, menunjukkan bahwa terdapat Variabel Board Committee

dan Board Composition berpengaruh signifikan terhadap Struktur Modal. Dari

kedua hasil penelitian ini menunjukkan bahwa terdapat pengaruh antara

variabel Corporate Governance dengan Struktur Modal.

Struktur modal pada umumnya dipengaruhi oleh firm age (usia

perusahaan), seperti hasil penelitian yang dilakukan oleh Syafi’i (2013) dengan

sampel penelitian perusahaan sektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2008-2012, menunjukkan bahwa variabel firm

age memiliki pengaruh positif terhadap struktur modal.

Firm size (ukuran perusahaan) merupakan varibel yang berpengaruh

juga terhadap struktur modal seperti pada hasil penelitian yang dilakukan oleh

Imam Syafi’i (2013) dengan studi empiris yaitu pada perusahaan sektor

makanan-minuman yang terdaftar di Bursa Efek Indonesia periode 2008-2012,

menunjukkan bahwa variabel firm size (ukuran perusahaan) memiliki pengaruh

yang positif terhadap struktur modal. Hal ini menunjukkan bahwa firm size

juga berpengaruh terhadap struktur modal. Namun berbeda dengan hasil

penelitian yang dilakukan oleh Husnul Khotimah (2013), yang menyatakan

bahwa firm size tidak memiliki pengaruh terhadap struktur modal.

Hasil penelitian yang dilakukan oleh Asih Suko Nugroho (2006)

dengan studi empiris yaitu pada perusahaan properti yang Go Public di Bursa

Efek Jakarta periode 1994-2004, menunjukkan bahwa variabel growth asset

(pertumbuhan aktiva perusahaan) memiliki pengaruh signifikan positif

terhadap struktur modal. Akan tetapi berbeda dengan hasil penelitian yang

11

Growth, dan Asset Structure Terhadap Struktur Modal: (Studi Empiris Pada

Perusahaan LQ45 Periode 2006-2008)”, dengan hasil penelitian bahwa untuk

variabel growth asset tidak mempunyai pengaruh terhadap struktur modal,

manurutnya hal ini terjadi dikarenakan perusahaan yang penjualannya relatif

stabil dapat dengan aman mengambil lebih banyak hutang dan menanggung

beban tetap yang lebih tinggi daripada perusahaan yang penjualnnya tidak

stabil.

Business risk (risiko bisnis) merupakan variabel yang mempengaruhi

struktur modal seperti hasil penelitian yang dilakukan oleh Syahril dan

Isnurhadi (2013) dengan sampel penelitian yaitu perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia periode 2002-2011, menunjukkan

adanya pengaruh positif terhadap struktur modal.

Dikarenakan terdapat perbedaan hasil penelitian yang telah dilakukan

mengenai struktur modal maka penulis tertarik untuk melakukan penelitian

mengenai struktur modal. Selain itu dilihat dari fenomena yang terjadi di

Indonesia yaitu pendanaan perusahaan yang sebagian besar diperoleh dari

hutang termasuk juga pada perusahaan yang tercatat di The Indonesian Institute

for Corporate Governance (IICG) sebagian besar perusahaan memiliki tingkat

hutang yang tinggi. Untuk sampel dalam penelitian ini yaitu perusahaan yang

tercatat di IICG dikarenakan IICG merupakan lembaga riset Indonesia yang

khusus meneliti mengenai penerapan corporate governance dan juga terdaftar

di Bursa Efek Indonesia (BEI) dikarenakan untuk memperoleh data keuangan

12 Perbedaan penelitian ini dengan penelitian terdahulu yaitu terletak pada

rentang waktu penelitian. Penelitian ini dilakukan pada rentang waktu periode

2009-2013 yang dilakukan pada objek penelitian perusahaan yang tercatat di

The Indonesian Institute for Corporate Governance (IICG) dan terdaftar dalam

Bursa Efek Indonesia (BEI), dimana secara kontinyu perusahaan tersebut

masuk dalam daftar IICG selama periode penelitian. Data yang digunakan

yaitu data sekunder berupa laporan keuangan masing-masing perusahaan, yang

dapat dilihat dengan mengakses website www.idx.co.id, www.sahamok.com,

dan www.finance.yahoo.co.id.

Berdasarkan latar belakang tersebut, penulis akan membahas mengenai

pengaruh corporate governance dan karakteristik perusahaan terhadap struktur

modal yang dipilih perusahaan. Adapun judul dari penelitian tersebut adalah:

“Pengaruh Penerapan Corporate Governance, Firm Age, Firm Size, Growth

Asset, dan Business Risk Terhadap Struktur Modal Perusahaan”. (Studi Kasus

Pada Perusahaan yang Tercatat Di IICG dan Terdaftar Di BEI Periode

2009-2013).”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan, maka rumusan

masalah yang diambil dalam penulisan ini adalah:

1. Apakah terdapat pengaruh antara penerapan corporate governance secara

parsial terhadap struktur modal.

2. Apakah terdapat pengaruh antara firm age secara parsial terhadap struktur

13 3. Apakah terdapat pengaruh antara firm size secara parsial terhadap struktur

modal.

4. Apakah terdapat pengaruh antara growth asset secara parsial terhadap

struktur modal.

5. Apakah terdapat pengaruh antara business risk secara parsial terhadap

struktur modal.

6. Apakah terdapat pengaruh antara penerapan corporate governance, firm

age, firm size, growth asset, dan business risk secara simultan terhadap

struktur modal.

C. Tujuan Penelitian

Sejalan dengan perumusan masalah di atas maka tujuan dari penelitian

ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh antara penerapan corporate governance

secara parsial terhadap struktur modal.

2. Untuk mengetahui pengaruh antara firm age secara parsial terhadap

struktur modal.

3. Untuk mengetahui pengaruh antara firm size secara parsial terhadap

struktur modal.

4. Untuk mengetahui pengaruh antara growth asset secara parsial terhadap

struktur modal.

5. Untuk mengetahui pengaruh antara business risk secara parsial terhadap

14 6. Untuk mengetahui pengaruh antara penerapan corporate governance, firm

age, firm size, growth asset, dan business risk secara simultan terhadap

struktur modal.

D. Manfaat Penelitian

Manfaat dari dilakukannya penelitian ini mempunyai dua manfaat

yaitu:

1. Manfaat Teoritis

Penelitian ini memberi bukti empiris tentang faktor-faktor yang

mempengaruhi struktur modal seperti penerapan corporate governance

dalam bentuk variabel indeks penerapan corporate governance (CGPI),

usia perusahaan (firm age), pertumbuhaan aktiva perusahaan (growth

asset), ukuran perusahaan (firm size) dan risiko bisnis (business risk).

Selain itu hasil penelitian juga diharapkan dapat memberikan tambahan

pengetahuan serta dapat memberikan kontribusi dalam penelitian lain

tentang struktur modal.

2. Bagi Perusahaan

Perusahaan diharapkan dapat memanfaatkan hasil penelitian ini sebagai

masukan mengenai variabel mana yang penting dalam pengambilan

keputusan mengenai struktur modal perusahaan.

3. Bagi Peneliti

Penelitian ini diharapkan menambah kepustakaan di bidang ilmu

pengetahuan tentang faktor-faktor yang mempengaruhi struktur modal

15 indeks penerapan corporate governance (CGPI), usia perusahaan (firm

age), pertumbuhaan aktiva perusahaan (growth asset), ukuran perusahaan

16 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Manajemen keuangan memiliki arti penting di semua jenis bisnis,

termasuk perbankan dan institusi-institusi keuangan lainnya, sekaligus juga

perusahaan-perusahaan industri dan ritel. Manajemen keuangan juga penting

pula artinya di dalam operasi-operasi pemerintahan, mulai dari sekolah sampai

rumah sakit hingga departeman jalan raya (Brigham dan Houston, 2009:7).

Manajemen Keuangan (financial management) yaitu berkaitan dengan

perolehan aset, pendanaan, dan manajemen aset dengan disadari beberapa

tujuan umum (Horne dan Warchowicz, 2012:2).

Menurut James C. van Horne manajemen keuangan adalah segala

aktivitas yang berhubungan dengan perolehan, pendanaan, dan pengelolahan

aktiva dengan beberapa tujuan menyeluruh. Sedangkan menurut Brigham

mengatakan manajemen keuangan adalah seni (art) dan ilmu (science), untuk

me-menage uang, yang meliputi proses, dan instrument yang terlibat dengan

masalah transfer uang di antara individu, bisnis, dan pemerintah (Kasmir,

2010:5-7).

Manajemen keuangan yaitu menyangkut kegiatan perencanaan, analisis,

dan pengendalian kegiatan keuangan (Husnan dan Pudjiastuti, 2002:4).

Jadi dapat disimpulkan bahwa, manajemen keuangan adalah aktivitas

yang berkaitan erat dalam mengelola keuangan yang meliputi proses perolehan,

17 serta harus mampu memilih dana yang ada untuk selanjutnya akan dibagikan

kepada para pemegang saham atau diinvestasikan kembali oleh perusahaan.

1. Struktur Modal

Struktur modal adalah bauran (proporsi) pendanaan permanen

jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas saham

preferen, dan saham biasa (Horne dan Wachowicz, 1998:474).

Keown, et.al. (2000:542), mengatakan bahwa struktur modal

adalah paduan sumber dana jangka panjang yang digunakan oleh

perusahaan. Sedangkan menurut Brigham dan Houston (2001:5), struktur

modal adalah bauran dari utang, saham preferen, dan saham biasa yang

direncanakan perusahaan untuk menambah modal.

Menurut Rodoni dan Ali (2010:137-138), mengatakan bahwa

struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan

belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi

atau panduan sumber yang berasal dari dana jangka panjang yang terdiri

dari dua sumber utama, yakni yang berasal dari dalam dan luar

perusahaan.

Struktur modal adalah kombinasi atau perimbangan antara utang

dan modal sendiri (saham preferen dan saham biasa) yang digunakan

perusahaan untuk merencanakan mendapatkan modal (Ambarwati,

2010:1).

Kodrat dan Christian (2009:107), mengatakan bahwa struktur

18 (saham biasa dan saham preferen) atau bauran seluruh sumber pendanaan

jangka panjang (ekuitas dan utang) yang digunakan perusahaan.

Berdasarkan pernyataan yang telah dikemukakan di atas, maka

dapat disimpulkan bahwa struktur modal merupakan sumber pendanaan

perusahaan jangka panjang untuk membiayai seluruh aktivitas perusahaan

yang berasal dari hutang maupun modal sendiri.

Sebuah perusahaan untuk mempertahankan kelangsungan hidup

pastinya memerlukan sumber daya keuangan atau biasa disebut dengan

modal. Modal perusahaan ada yang berupa modal asing dan modal sendiri.

Modal asing merupakan modal yang didapat bukan dari pemilik

perusahaan. Modal asing, yaitu terdiri dari hutang jangka pendek, hutang

jangka menengah, dan hutang jangka panjang. Modal sendiri merupakan

modal yang berasal dari pemilik perusahaan. Modal sendiri, yaitu terdiri

dari modal saham, cadangan, dan laba ditahan.

Modal dapat dibagi menjadi dua bagian, yaitu modal internal dan

eksternal. Modal internal yaitu modal yang bersumber dari dalam

perusahaan seperti, laba ditahan dan cadangan, sedangkan modal eksternal

yaitu modal yang bersumber dari luar perusahaan seperti, saham dan

pinjaman/hutang. Sebuah perusahaan yang sedang berkembang biasanya

memerlukan modal yang dapat berasal dari utang maupun ekuitas.

Menurut Keown et.al. (2000:542), tujuan manajemen struktur

modal adalah memadukan sumber dana permanen yang digunakan

perusahaan dengan cara yang akan memaksimumkan harga saham

19 terhadap paduan dana yang akan meminimumkan campuran biaya modal

perusahaan. Sehingga paduan sumber dana yang tepat ini disebut sebagai

struktur modal optimal.

Struktur modal optimal adalah struktur modal yang meminimalkan

biaya modal perusahaan sehingga memaksimalkan nilai perusahaan

(Horne dan Wachowicz, 1998:478).

Menurut Brigham dan Houston (2001:45), struktur modal yang

optimal adalah kombinasi dari utang dan ekuitas yang memaksimumkan

harga saham perusahaan.

Struktur modal yang optimal bagi perusahaan akan menghasilkan

kondisi keuangan perusahaan yang sehat, sehingga kedepannya dapat

memperoleh laba perusahaan yang lebih besar.

Brigham dan Houston (2001:39-41), menyatakan bahwa

faktor-faktor yang mempengaruhi keputusan struktur modal perusahaan adalah

stabilitas penjualan, struktur aktiva, leverage operasi, tingkat

pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap

pemberi pinjaman dan lembaga penilai peringkat, kondisi pasar, kondisi

internal perusahaan, dan fleksibilitas keuangan.

Terdapat teori-teori mengenai struktur modal, yaitu sebagai

berikut:

a. Teori struktur modal tradisional

1) Pendekatan Laba Operasi Bersih

Satu pendekatan terhadap penilaian laba perusahaan dikenal

20 NOI). Pendekatan laba operasi bersih terhadap struktur modal

yaitu, teori struktur modal dimana rata-rata tertimbang biaya modal

dan nilai toal perusahaan bersifat konstan walaupun pengungkit

keuangan berubah. Melalui pendekatan ini, laba operasi bersih

didiskonto pada tingkat kapitalisasi total perusahaan untuk

memperoleh nilai total pasar perusahaan. Nilai pasar pinjaman

kemudian dikurangi dari nilai total pasar untuk memperoleh nilai

pasar biasa. Penggunaan pendekatan ini mengakibatkan tingkat

kapitalisasi total serta biaya pinjaman tetap sama walupun

digunakan pengungkit keuangan. sejauh ini, pembahasan

laaoperasi bersih hanya dilakukan dalam batasan definisi. Namun,

pembahasan memiliki kekurangan dalam menjelaskan perilaku

penting yang dimiliki laba operasi bersih (Horne dan Wachowicz,

98:475-476).

2) Pendekatan Tradisional

Mereka yang menganut pendekatan tradisional berpendapat

bahwa dalam pasar modal yang sempurna dan tidak ada pajak, nilai

perusahaan (atau biaya modal perusahaan) bisa dirubah dengan

cara merubah struktur modalnya. Pendapat ini dominan sampai

dengan awal tahun 1950an (Husnan dan Pudjiastuti, 2002:296).

Pendekatan tradisional terhadap struktur dan penilaian

modal mengasumsikan adanya struktur modal optimal dan

manajemen dapat meningkatkan nilai total perusahaan melalui

21 1998:477). Dengan kata lain, struktur modal memiliki pengaruh

terhadap nilai perusahaan.

b. Teori struktur modal modern

1) The Modigliani-Miller Model

Teori mengenai struktur modal modern bermula pada tahun

1958, ketika Profesor Franco Modigliani dan Profesor Merton

Miller, mempublikasikan apa yang disebut sebagai artikel

keuangan yang paling berpengaruh yang pernah ditulis.

Berdasarkan serangkaian asumsi yang sangat membatasi,

Modigliani-Miller membuktikan bahwa nilai suatu perusahaan

tidak dipengaruhi oleh struktur modalnya. Dengan perkataan lain,

hasil-hasil Modigliani-Miller menyatakan bahwa tidak menjadi

masalah bagaimana perusahaan membiayai operasinya, jadi

struktur modal tidak relevan. Tapi studi Modigliani-Miller

didasarkan pada sejumlah asumsi yang tidak realistis, antara lain

(Brigham dan Houston, 2001:30-31):

(a) Tidak ada biaya broker (pialang).

(b) Tidak ada pajak.

(c) Tidak ada biaya kebangkrutan.

(d) Para investor dapat meminjam dengan tingkat suku bunga yang

sama dengan perseroan.

(e) Semua investor mempunyai informasi yang sama seperti

manajemen mengenai peluang investasi perusahaan di masa

22 (f) EBIT tidak dipengaruhi oleh penggunaan utang.

Rodoni dan Ali (2010:138-139), menjelaskan tentang teori

Modigliani-Miller, yaitu struktur modal yang menggunakan dana

dari utang tidak mempunyai pengaruh apapun terhadap nilai

perusahaan. Namun bila mulai dipertimbangkan faktor pajak,

penggunaan utang akan selalu lebih menguntungkan dan dapat

meningkatkan nilai perusahaan, dengan asumsi bahwa yang

dipergunakan dalam model ini adalah: Pertama, tidak ada biaya

kebangkrutan. Kedua, tidak ada biaya transaksi. Ketiga, bunga

pinjaman dan simpanan besarnya sama bagi perorangan ataupun

perusahaan.

Teori Modigliani-Miller terbagi menjadi 2 kondisi, yaitu

(Brigham dan Houston, 2001):

(a) Tanpa pajak

Dengan mengasumsikan bahwa tidak ada pajak perusahaan

maupun pajak serta dengan mendasarkan asumsi yang telah

disebutkan sebelumnya, Modigliani-Miller menggunakan

preposisi sebagai berikut:

(1) Preposisi I Modigliani dan Miller menjelaskan bahwa tidak

ada pengaruh financial leverage terhadap nilai perusahaan.

Menurut teori Modigliani-Miller I, perubahan struktur

modal tidak mempengaruhi nilai perusahaan atau dengan

kata lain tidak ada struktur modal yang optimal bagi

23 (2) Preposisi Modigliani-Miller II yang menyatakan bahwa

nilai pengharapan (expected value) tingkat pengembalian

hasil terhadap modal/Return on Equity (ROE) bertambah

seiring dengan meningkatnya rasio utang terhadap

modal/debt to equty (DER). Kenaikan ekspektasi ROE ini

didorong oleh adanya peningkatan risiko keuangan yang

akan ditanggung investor perusahaan akibat bertambahnya

utang (DER), sehingga apabila financial leverage naik

maka biaya modal/ekuitas secara linier juga naik, karena

pemegang saham dihadapkan pada risiko yang semakin

besar.

(b) Dengan pajak perusahaan

(1) Preposisi I menyatakan bahwa nilai perusahaan yang

memiliki utang akan lebih besar daripada nilai perusahaan

tanpa utang. Nilai perusahaan akan memiliki utang tersebut

sama dengan nilai perusahaan tanpa utang ditambah dengan

penghematan pajak. Teori Modigliani-Miller Preposisi I ini

mengalami perubahan dengan dimasukkannya unsur pajak

oleh Miller. Modigliani-Miller mengakui bahwa

peningkatan jumlah utang berpengaruh positif terhadap

nilai perusahaan.

(2) Preposisi II menyatakan bahwa biaya ekuitas pada

perusahaan yang memiliki utang sama dengan biaya ekuitas

24 Jadi teori Modigliani-Miller dengan pajak perusahaan

menyatakan bahwa nilai perusahaan akan meningkat sejalan

dengan meningkatnya penggunaan utang. Biaya bunga utang dapat

mengurangi pajak sehingga makin besar porsi pendapatan

perusahaan yang menjadi bagian investor.

2) Pecking Order Theory

Teori ini ditemukan oleh Gordon Donaldson pada tahun

1961, kemudian selanjutnya diperluas oleh Myers. Dalam

artikelnya Myers dengan ringkas mengikhtisarkan teori pecking

order yaitu (Husnan dan Pudjiastuti, 2002:311):

(a) Perusahaan lebih menyukai pendanaan internal.

(b) Perusahaan akan berusaha menyesuaikan rasio pembagian

dividen dengan kesempatan investasi yang dihadapi, dan

berupaya untuk tidak melakukan perubahan pembayaran

dividen yang terlalu besar.

(c) Pembayaran dividen yang cenderung konstan dan fluktuasi laba

yang diperoleh mangakibatkan dana internal kadang-kadang

berlebih ataupun kurang untuk investasi.

(d) Apabila pendanaan eksternal diperlukan, maka perusahaan akan

menerbitkan sekuritas yang paling aman terlebih dahulu.

Penerbitan sekuritas akan dimulai dari penerbitan obligasi,

kemudian obligasi yang dapat dikonversikan menjadi modal

25 Sesuai dengan teori ini, tidak ada target rasio hutang,

karena ada dua jenis modal sendiriyang preferensinya berbeda.

Yaitu laba ditahan (dipilih lebih dahulu) dan penerbitan saham

baru (dipilih paling akhir). Rasio hutang setiap perusahaan akan

dipengaruhi oleh kebutuhan dana untuk investasi (Husnan dan

Pudjiastuti:2002).

3) Agency Cost Theory

Jensen dan Meckling (1976) adalah orang pertama yang

memasukkan unsur manusia dalam model yang terpadu tentang

perilaku perusahaan. Paper mengenai teori keagenan pada

manajemen keuangan menunjukkan hubungan keagenan atau

agencu relationship, muncul ketika satu atau lebih individu

(majikan) menguji individu lain (agen atau karyawan) untuk

bertindak atas namanya, mendelegasikan kekuasaan untuk

membuat keputusan kepada agen atau karyawannya. Dalam

konteks manajemen keuangan hubungan ini muncul antara: (1)

pemegang saham (shareholders) dengan para manjer, dan (2)

shareholders dengan kreditor (bondholder atau pemegang obligasi)

(Sukardi dan Christian, 2009:14).

4) Trade Of Theory

Model ini dikembangkan oleh Baxter (1967), Kraus and

Litzenberger (1973) dan Karo (2002), yang mencoba menguji

pendapat Modigliani-Miller dengan menghubungkan

26 hal itu dapat meningkat sebanding dengan leverage yang

digunakan yaitu (Ambarwati, 2010:49-50):

(a) Pada tingkat leverage rendah, manfaat penghematan pajak

akibat penggunaan hutang dapat melebihi biaya kebangkrutan

perusahaan.

(b) Pada tingkat leverage tinggi, biaya kebangkrutan justru bisa

melebihi manfaat penghematan pajak akibat penggunaan utang

tersebut.

(c) Semakin besar penggunaan hutang, maka semakin besar pula

keuntungan akibat hutang tersebut namun PV biaya financial

distress dan agency juga besar bahkan lebih besar.

Teori yang dikenal dengan Trade off model, mengatakan

bahwa bila perusahaan mnggunakan leverage maka perusahaan

akan memperoleh kauntungan berupa penghematan pajak (tax

shield). Namun disisi lain harus pula diperhitungkan biaya yang

akan ditimbulkan dari penggunaan leverage tersebut, seperti biaya

kebangkrutan dan biaya keagenan (Keown, et.al., 2005 dalam

Rodoni dan Ali, 2010:139).

Jadi disebut model trade off karena struktur modal optimum

terjadi jika terdapat keseimbangan antara biaya financial distress

dan agency problem dan manfaat atas penggunaan leverage atau

27 5) Teori Pengisyaratan

Symmetric information yaitu situasi di mana investor dan

manajer memiliki informasi yang sama mengenai prospek

perusahaan. Akan tetapi, dalam kenyataannya manajer mempunyai

yang lebih baik daripada investor luar. Hal ini disebut asymmetric

information dan ini sangat berpegaruh terhadap keputusan struktur

modal yang optimal. Asymmetric information merupakan situasi di

mana manajer memiliki informasi yang berbeda (yang lebih baik)

mengenai prospek perusahaan daripada yang dimiliki oleh investor,

(Brigham dan Houston, 2001:35).

Hampir serupa dengan yang dijelaskan oleh Sukardi dan

Christian (2009:16), mengenai asymmetric information adalah

kondisi dimana suatu pihak memiliki informasi yang lebih banyak

daripada pihak lain. Misalnya, pihak manajemen perusahaan

memiliki informasi yang lebih banyak dibandingkan dengan pihak

investor di pasar modal. Tingkat asymmetric information ini

bervariasi dari sangat tinggi ke sangat rendah. Asymmetric

information memberikan efek yang nyata pada keputusan

keuangan maupun pasar financial.

Dalam teori asymmetric information diterangkan bahwa

dalam pasar selalu ditemukan informasi yang tidak sama bagi

pihak-pihak yang berbeda, sehingga dapat dikatakan informasi

yang didapat tidak sempurna. Penambahan hutang baru, misalnya

28 pihak peminjam, sedangkan penerbitan saham baru dapat dianggap

bahwa perusahaan sedang dalam kesulitan dalam hal

pendanaannya. Beberapa pengujian membuktikan bahwa harga

saham berpengaruh positif terhadap penambahan hutang dan

berpengaruh negatif terhadap penerbitan saham baru (Rodoni dan

Ali, 2010:139).

Perlu diingat bahwa tujuan manajemen keuangan adalah

memaksimumkan motivasi untuk menyampaikan informasi yang

baik mengenai perusahaannya ke publik secepat mungkin,

misalnya melalui jumpa pers. Namun, pihak di luar perusahaan

tidak tahu kebenaran dari informasi yang disampaikan tersebut.

Jika manajer dapat memberikan sinyal yang meyakinkan, maka

publik akan terkesan dan hal ini akan terefleksi pada harga

sekuritas.pembayaran dividen merupakan contoh klasik mengenai

penyampaian informasi malalui pengisyaratan(signaling), (Sukardi

dan Christian, 2009:17).

Isyarat (signal) adalah suatu tindakan yang diambil

manajemen perusahaan yang memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan,

(Brigham dan Houston, 2001:36).

Jika manajemen mengumumkan kenaikan yang nyata pada

jumlah dividen per lembar saham yang dibagikan, investor akan

menangkap ini sabagai sinyal bahwa kondisi keuangan perusahaan

29 Sebaliknya, jika investor mengharapkan suatu pembagian dividen

namun manajemen memutuskan tidak membagi dividen, manajer

sedang mengirimkan sinyal negatif. Jadi, dapat disimpulkan karena

adanya kondisi asymmertic information, pemberian sinyal kepada

investor atau publik melalui keputusan-keputusan manajemen

menjadi sangat penting (Sukardi dan Christian, 2009:17-18).

Struktur modal dalam penelitian ini diukur dengan Debt to Equity

Ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara

total hutang dan total modal sendiri. Semakin tinggi nilai DER

menunjukkan komposisi total hutang semakin besar dibanding dengan

total modal sendiri.

2. Penerapan Corporate Governance

Istilah “Corporate Governance” pertama dikenalkan oleh Cadburry

Committee tahun 1992 dalam laporan yang dikenal Cadbury Report.

Laporan ini sebagai titik balik yang menentukan bagi praktik corporate

governance di seluruh dunia. Menurut Cadbury Committee (1992),

Corporate governance adalah suatu sistem yang diberfungsi untuk

mengarahkan dan mengendalikan perusahaan (Sedarmayanti, 2007:53).

Tata kelola perusahaan (corporate governance) adalah sistem yang

mengatur bagaimana perusahaan dikelola dan dikendalikan, sistem

tersebut mengarahkan bagaimana hubungan antara para pemegang saham

30 hubungan ini memberikan kerangka kerja untuk menetapkan tujuan

perusahaan dan pengawasan kerja (Horne dan Wachowicz, 2012:9).

Menurut The Indonesian Institute for Corporate Governance

(2009:11) Corporate Governance tersebut dapat didefinisikan sebagai

serangkaian mekanisme yang mengarahkan dan mengendalikan suatu

perusahaan agar operasional perusahaan berjalan sesuai dengan harapan

para pemangku kepentingan (stakeholders). Selanjutnya Good Corporate

Governance dapat didefinisikan sebagai struktur, sistem, dan proses yang

digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan

nilai tambah perusahaan secara berkesinambungan dalam jangka panjang,

dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan perundangan dan norma yang berlaku.

Menurut Bursa Efek Indonesia (2011:4), Tata Kelola Perusahaan

atau Good Corporate Governance (selanjutnya disebut sebagai GCG)

merupakan suatu sistem yang dirancang untuk mengarahkan pengelolaan

perusahaan secara profesional berlandaskan prinsip-prinsip transparansi,

akuntabilitas, responsibilitas, independen serta kewajaran dan kesetaraan.

Tujuan utama dilaksanakannya GCG adalah untuk mengoptimalkan nilai

perusahaan bagi pemegang saham dan pemangku kepentingan

(stakeholders) lainnya dalam jangka panjang.

Menurut Forum for Corporate Governance in Indonesia (FCGI),

Corporate governance adalah seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

31 internal dan eksternal lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan. Tujuan utama dari diterapkannya corporate

governance adalah untuk menciptakan nilai tambah bagi semua pihak

yang berkepentingan (stakeholders) (Sedarmayanti, 2007:52).

OECD (Organization for Economic Cooperation and

Development) menyatakan bahwa, corporate governance merupakan

struktur yang olehnya para pemegang saham, komisaris, dan manajer

menyusun tujuan perusahaan dan sarana untuk mencapai

tujuan-tujuan tersebut dan mengawasi kinerjanya (Sedarmayanti, 2007:53).

Berdasarkan Keputusan Menteri Badan Usaha Minik Negara

(BUMN) Nomor : KEP-117/M-MBU/2012 tetang penerapan praktik good

corporate governance pada BUMN, maka ditetapkan bahwa: corporate

governance adalah suatu proses dan struktur yang digunakan oleh organ

BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas

persahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memperhatikan kepentingan stakeholders lainnya,

nerlandaskan peraturan perundangan dan nilai-nilai etika, sedangkan

stakeholders adalah pihak-pihak yang memiliki kepentingan dengan

BUMN, baik langsung maupun tidak langsung yaitu pemegang saham atau

pemilik modal, komisaris atau dewan pengawas, direksi dan karyawan

serta pemerintah, kreditur, dan pihak berkepentingan lainnya.

Berdasarkan pengertian tersebut, maka dapat disimpukan

32 yang mengatur hubungan antara berbagai pihak yang berkempetingan

terutama dalam arti sempit, hubungan antara pemegang saham, dewan

komisaris, dan dewan direksi demi tercapainya tujuan organisasi.

Corporate governance dimaksudkan untuk mengatur hubungan ini dan

mencegah terjadinya kesalahan signifikansi dalam strategi korporasi dan

untuk memastikan kesalahan yang terjadi dapat segera diperbaiki

(Ambarwati, 2007:54).

Menurut SK Menteri BUMN Nomor: KEP-117/M-MBU/2002

tetang penerapan praktik Good Corporate Governance diutarakan bahwa

prinsip GoodCorporate governance meliputi:

a. Transparasi, yaitu keterbukaan dalam melaksakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil

dan relevan mengenai perusahaan.

b. Kemandirian, yaitusuatu keadaan di mana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari

pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

c. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif.

d. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan

33 e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian

dan peraturan perundang-undangan yang berlaku.

Menurut Riana (2014:30) keputusan perusahaan dalam hal struktur

modal dapat dipengaruhi oleh baik buruknya kualitas corporate

governance perusahaan tersebut. Dalam penelitian-penelitian sebelumnya,

terdapat hasil yang berbeda-beda mengenai arah dari hubungan kausalitas

antara kualitas corporate governance dan struktur modal tersebut, apakah

negatif ataukah positif. Selain itu secara teoritis logis, pengaruh kualitas

corporate governance terhadap struktur modal dapat memiliki arah yang

positif maupun negatif.

Pada penelitian ini, penerapan corporate governance diukur

dengan corporate governance perception index (CGPI) dikarenakan CGPI

menunjukkan banyak aspek penilaian yang dilakukan. Aspek penilaian

mulai dikembangkan seperti analisa kuantitatif dalam menelaah kondisi

penerapan corporate governance di perusahaan dengan menggunakan

Self-assessment berupa pengisian kuesioner. Sejak tahun 2003, CGPI

menggunakan dua tahapan yang harus dijalani dalam menghasilkan index

persepsi corporate governance, yaitu tahapan kuantitatif (Self-assessment)

dan tahapan kualitatif dengan menggunakan panel ahli yang bertugas

menilai penerapan corporate governance berupa wawancara (interview)

dengan eksekutif perusahaan. Secara khusus pelaksanaan CGPI ini mulai

memperkenalkan pendekatan tematik dalam mengkaji penerapan

34 sebuah tahap keberlanjutan yang kemudian dituangkan dalam sebuah buku

dengan judul Komitmen Menegakkan Good CorporateGovernance.

Corporate governance mendapatkan tempat khusus untuk

meyakinkan bahwa manajer bertindak untuk kepentingan pemegang

saham. Oleh karena itu, corporate governance dirancang untuk

mengurangi konflik agensi. Karena biaya agensi (agency cost), manajer

bisa saja mengambil pilihan hutang yang meningkatkan keuntungan

mereka pribadi daripada memaksimalkan kekayaan pemegang saham.

Tingkat penyimpangan manajer dari tingkat leverage yang optimal

bergantung pada kekuatan corporate governance perusahaan (Riana,

2014:33).

3. Firm Age

Menurut Daljono (2000) dalam Syafi’i (2013:10-11) firm age atau

usia perusahaan adalah seberapa lama perusahaan mampu bertahan,

bersaing, dan mengambil kesempatan bisnis yang ada dalam

perekonomian. Usia perusahaan menunjukkan informasi yang dapat

diperoleh para investor. Semakin lama suatu perusahaan beroperasi atau

semakin tua usia perusahaan, maka perusahaan tersebut kemungkinan

besar akan menyediakan informasi tentang perusahaan yang lebih banyak

dan lebih luas daripada perusahaan yang baru berdiri. Perusahaan yang

lebih tua memiliki lebih banyak pengalaman di bidangnya dan lebih

banyak mengenal lingkungan, sehingga kemungkinan mengalami

35 untuk berkembang dibandingkan perusahaan yang telah lama berdiri

(Berlinger dan Robbins, 1986).

Menurut Syafi’i (2013:11) secara konsep teoritis bahwa usia

perusahaan (age) memiliki pengaruh yang positif terhadap struktur modal

perusahaan, sebab dengan usia dan pengalaman yang semakin panjang

akan memungkinkan bagi perusahaan untuk bisa memperoleh akses atas

sumber dana pinjaman yang lebih luas pula.

Demikian halnya dalam kemampuan akses untuk memperoleh

sumber pendanaan bagi perusahaan yang memiliki usia lebih lama akan

relatif lebih mudah dan lebih dipercaya daripada perusahaan yang baru

berdiri. Usia perusahaan dapat diukur dengan persamaan:

4. Firm Size

Menurut Brigham dan Houtson (2001:117) firm size atau ukuran

perusahaan adalah rata-rata total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun kemudian. Dalam hal ini penjualan

lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh

jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil

daripada biaya variabel dan biaya tetap maka perusahaan akan menderita

kerugian.

Menurut Sebayang dan Putra (2013:5) ukuran perusahaan sering

36 perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang

lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal ini

akan mempermudah perusahaan dengan ukuran lebih besar untuk

memperoleh pinjaman atau dana eksternal.

Menurut Khotimah (2013:40) besar kecilnya ukuran perusahaan

akan berpengaruh pada struktur modal dengan didasarkan pada kenyataan

bahwa pada perusahaan besar dapat membiayai investasinya dengan

mudah lewat pasar modal karena mempunyai tingkat pertumbuhan

penjualan yang tinggi dan kecilnya informasi asimetri yang terjadi.

Investor dapat memperoleh lebih banyak informasi dari perusahaan besar

jika dibandingkan dengan perusahaan kecil. Jadi, dengan diperolehnya

dana lewat pasar modal menjadikan proporsi utang menjadi semakin kecil

dalam struktur modalnya.Untuk itu perusahaan kecil mungkin menyukai

hutang jangka pendek karena biayanya yang lebih murah dan perusahaan

besar lebih berani mengeluarkan saham baru dan kecenderungan untuk

menggunakan jumlah pinjaman juga semakin besar pula.

Dalam kajian teoritis serta beberapa penelitian sebelumnya

diperoleh bahwa firm size ini berpengaruh positif terhadap struktur modal

perusahaan, karena bagi perusahan berukuran besar akan semakin kecil

risiko kebangkrutannya, sehingga lebih mudah untuk mengakses perolehan

dana pinjaman. Selain tiu bagi perusahaan yang memiliki ukuran besar

akan cenderung memiliki collateralized assets yang lebih besar pula

37 Menurut Riyanto (2011:313) firm size atau ukuran perusahaan

adalah besar kecilnya suatu perusahaan yang dapat dilihat dari besarnya

nilai equity, nilai penjualan, atau nilai total aktiva. Dalam penelitian ini

sebagai rasio skala perusahaan digunakan natural log in dari total aktiva

perusahaan. Sehingga dalam penelitian ini, penghitungan ukuran

perusahaan menggunakan total aktiva karena lebih stabil dibandingkan

dengan total penjualan. Adapun rumus perhitungannya adalah sebagai

berikut:

5. Growth Asset

Menurut Westone dan Brigham (1994), suatu perusahaan yang

berada dalam industri yang mempunyai laju pertumbuhan yang tinggi

harus menyediakan modal yang cukup untuk membelanjai perusahaan.

Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan

hutang dari pada perusahaan yang tumbuh secara lambat (Nugroho,

2006:29).

Rodoni dan Herni Ali (2010:147) mengatakan bahwa pertumbuhan

secara tidak langsung berpengaruh pada pendanaan ekuitas yang

signifikan, walaupun pada keadaan dimana biaya kebangkrutan rendah.

Jadi perusahaan dengan pertumbuhan tinggi akan memiliki debt ratio

(rasio hutang) yang lebih rendah dibandingkan dengan perusahaan yang

pertumbuhannya rendah. Pertumbuhan pada intinya adalah fitur dari dunia