LAMPIRAN 1 LAMPIRAN POPULASI DAN SAMPLE

NO Nama Perusahaan Kode Kriteria Sampel

LAMPIRAN 2 ANALISIS REGRESI BERGANDA TANPA VARIABEL

earning_powerb . Enter

a. Dependent Variable: earning_mgt b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), firm_size, earning_power b. Dependent Variable: earning_mgt

ANOVAa

a. Dependent Variable: earning_mgt

b. Predictors: (Constant), firm_size, earning_power

a. Dependent Variable: earning_mgt

Coefficient Correlationsa

Model firm_size earning_power

1

Correlations firm_size 1.000 .178 earning_power .178 1.000

Covariances firm_size .012 .008

earning_power .008 .180

a. Dependent Variable: earning_mgt

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index Variance Proportions

(Constant) earning_power firm_size

1

1 2.990 1.000 .00 .00 .00

2 .009 18.192 .03 .03 1.00

3 .001 57.733 .97 .97 .00

a. Dependent Variable: earning_mgt

Residuals Statisticsa

Adjusted Predicted Value .1001 2.0220 .7251 .43913 87

Residual -1.80320 .89757 .00000 .43418 87

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .43418356

Most Extreme Differences

Absolute .135

Positive .122

Negative -.135

Kolmogorov-Smirnov Z 1.258

Asymp. Sig. (2-tailed) .084

a. Test distribution is Normal. b. Calculated from data.

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

earning_power 87 2.43 2.90 2.6593 .11337

firm_size 87 2.28 4.22 3.6029 .43113

GCG 87 -.90 4.20 2.3139 .92334

earning_mgt 87 -.54 2.46 .7269 .61883

Valid N (listwise) 87

DESCRIPTIVES VARIABLES=earning_power firm_size GCG /SAVE

LAMPIRAN 3 ANALISIS REGRESI 1 DENGAN VARIABEL

a. Dependent Variable: earning_mgt b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), x1z, Zscore(GCG), Zscore(earning_power) b. Dependent Variable: earning_mgt

ANOVAa

a. Dependent Variable: earning_mgt

b. Predictors: (Constant), x1z, Zscore(GCG), Zscore(earning_power)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

1

Model Collinearity Statistics

VIF

a. Dependent Variable: earning_mgt

Coefficient Correlationsa

Model x1z Zscore(GCG) Zscore(earning

_power)

1

Correlations

x1z 1.000 -.079 -.093

Zscore(GCG) -.079 1.000 -.356

Zscore(earning_power) -.093 -.356 1.000

Covariances

x1z .009 -.001 -.001

Zscore(GCG) -.001 .005 -.002

Zscore(earning_power) -.001 -.002 .005

a. Dependent Variable: earning_mgt

Collinearity Diagnosticsa

a. Dependent Variable: earning_mgt

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Std. Predicted Value -2.252 3.155 .000 1.000 87 Standard Error of

Predicted Value .079 .278 .126 .043 87

Adjusted Predicted Value .4705 1.0699 .7266 .10990 87

Residual -1.30266 1.74954 .00000 .60880 87

Std. Residual -2.102 2.823 .000 .982 87

Stud. Residual -2.197 2.848 .000 1.008 87

Deleted Residual -1.43392 1.77990 .00025 .64104 87 Stud. Deleted Residual -2.250 2.980 .001 1.019 87

Mahal. Distance .422 16.333 2.966 3.100 87

Cook's Distance .000 .143 .014 .025 87

Centered Leverage Value .005 .190 .034 .036 87

a. Dependent Variable: earning_mgt

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .60880310

Most Extreme Differences

Absolute .076

Positive .076

Negative -.053

Kolmogorov-Smirnov Z .705

Asymp. Sig. (2-tailed) .703

LAMPIRAN 4 ANALISIS REGRESI 2 DENGAN VARIABEL MODERASI

a. Dependent Variable: earning_mgt b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), x2z, Zscore(GCG), Zscore(firm_size) b. Dependent Variable: earning_mgt

ANOVAa

a. Dependent Variable: earning_mgt

b. Predictors: (Constant), x2z, Zscore(GCG), Zscore(firm_size)

B Std. Error Beta Toler

a. Dependent Variable: earning_mgt

Coefficient Correlationsa

Model x2z Zscore(GCG) Zscore(firm_siz

e)

1

Correlations

x2z 1.000 .283 .371

Zscore(GCG) .283 1.000 .320

Zscore(firm_size) .371 .320 1.000

Covariances

x2z .003 .001 .001

Zscore(GCG) .001 .002 .001

Zscore(firm_size) .001 .001 .002

a. Dependent Variable: earning_mgt

a. Dependent Variable: earning_mgt

Residuals Statisticsa

Adjusted Predicted Value -.2001 2.0590 .7246 .47184 87

Residual -1.58400 .89802 .00000 .39552 87

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .39551604

Most Extreme Differences

Absolute .117

Positive .075

Negative -.117

Kolmogorov-Smirnov Z 1.091

Asymp. Sig. (2-tailed) .185

DAFTAR PUSTAKA

Adnyani, N.W.E, 2007. “Pengaruh Earnings management terhadap tingkat Pengungkapan Laporan Keuangan Perusahaan Sektor Property/Real Estate di Bursa Efek Jakarta Periode 2006-2008”. Pusat Kajian dan Pengembangan Akuntansi (PKPA), Universitas Mataram.

Anthony, R. dan V. Govindarajan, 2005. Sistem Pengendalian Manajemen (Terjemahan). Jakarta: Salemba Empat.

Baridwan, Zaki. 2005. Intermediate Accounting Edisi 8.Yogyakarta : BPFE Yogyakarta. Belkaoui, Ahmad Riahi, 2007.Accounting Theory. Jakarta: Salemba Empat.

Boediono, Gideon. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur”. Simposium Nasional Akuntansi 8. Solo tanggal 15 - 16 September. Brealey, Richard et al, 2008.Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta:

Erlangga.

Brigham & Houston, 2006.Fundamentals Of Financials Managemen (Dasar-Dasar Manajemen Keuangan). Jakarta: Salemba Empat.

Carolina, 2005. “Laba dan Proyeksi Keuangan Perusahaan”. Jurnal Publikasi, 3.

Chairuman (2002).Pengaruh Budaya Terhadap Efektivitas Organisasi: Dimensi BudayaHofstede. Journal AAI 6 (1).

Chariri, Anis et al, 2007. Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Fischer, Marily et al(1995). Attitude of Students and Accounting Practitioners Concerning the Ethical Acceptability of Earnings Management. Journal of Business Ethics.14: (433–444).

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan ke IV. Semarang: Badan Penerbit Universitas Diponegoro.

Graham, Jhon R, et al (2005). The Economic Implications of Corporate Financial Reporting. Journal of Accounting and Economics. 40: 3-73.

Halim Y., Maiden C., Rudolf L.T, 2005.Pengaruh Manajem Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang termasuk dalam LQ45. Simposium Nasional Akuntansi 8. Solo tanggal 15 - 16 September. Herawati, Nurul dan Zaki Baridwan,2007. Manajemen Laba pada perusahaan yang melanggar perjanjian utang. Simposium Nasional Akuntansi 10. Makasar tanggal 26 – 28 Juli. Herawati, Vinola. 2007. Peran Praktek Corporate governance Sebagai Moderating Variable dari Pengaruh Earnings management Terhadap Nilai Perusahaan.

Indraswari, Ratih, 2010. Pengaruh Status Internasional, Diversifikasi Operasi dan Legal Origin terhadap Manajemen Laba (Studi Perusahaan Asia yang terdaftar di NYSE). Simposium Nasional Akuntansi 13. Purwokerto tanggal 15 - 16 September.

Jensen, Michael C dan William H. Mecklikng, 1976. Theory of the firm : Managerial Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economics. 3(4): 305 – 360.

Luhgiatno, 2008. Mencegah Tindakan Manajemen Laba dengan Mekanisme Corporate governance . Fokus Ekonomi. 3(2).

Ma’ruf, Muhammad, 2006. Analisis Faktor – Faktor yang mempengaruhi manajemen laba pada perusahaan go public di Bursa Efek Jakarta. Skripsi S1. Fakultas Ekonomi Universitas Islam Indonesia.

Meutia, Inten. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba untuk KAP BIG 5 dan Non Big 5. Jurnal Riset Akuntansi Indonesia. Vol. 7 . No. 3: hal.333 – 350.

Midiastuty, Pratana P., dan Mas’ud Machfoedz. 2003. Analisis Hubungan Mekanisme Corporate governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi 6. Surabaya tanggal 16-17 Oktober.

Nasution, Marihot dan Dodi Setiawan, 2007. Pengaruh Corporate governance terhadap Manajemen Laba di Industri Perbankan Indonesia. Simposium Nasional Akuntansi 10. Makasar tanggal 26 – 28 Juli.

Ningsaptiti, Restie, 2010. Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate governance terhadap Manajemen Laba. Skripsi S1. Fakultas Ekonomi Universitas Diponegoro.

Pangestuti, I Gusti Ayu Putu Shita,2010. Analisi Faktor-Faktor yang Berpengaruh terhadap Manajemen Laba. Skripsi S1. Fakultas Ekonomi Universitas Diponegoro.

Primanita & Setiono, 2006. Manajemen Laba: Konsep, Bukti Empiris dan Implikasinya. SINERGI. 8(1) : 43 – 51.

Purnomo, B, 2009. Pengaruh Earning Power terhadap Praktik Manajemen Laba. Jurnal Media Ekonomi. 14 (1)

Rahmawati, 2006. Pengaruh Asimetri Informasi Terhadap Praktek Manajemen Laba Pada Perusahaan Perbankan Publik Yang Terdaftar di Bursa Efek Jakarta, Simposium Nasional Akuntansi IX, Padang.

Riyanto, B, 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4. BPFE: Yogyakarta. Shleifer and R.W.Vishny, 1988. Management Ownership and Market Valuation: An

Empirical Analysis. Journal of Financial Economics,20 January/March : 293-315.

Sembiring Rismada,(2005). KarakteristikPerusahaan dan Pengungkapan Tanggung Jawab Sosial. Tesis. Universitas Diponegoro,Tesis.

Siallagan, Hamongan dan Mas’ud Machfoed,2006. Mekanise Corporate governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi 9. Padang tanggal 23 – 26 Agustus.

Sri, Sulistiyanto, 2008. Manajemen Laba Teori dan Model Empiris . Jakarta: Grasindo. Suaryana, Agung. 2005. Pengaruh Komite Audit terhadap Kualitas Laba. Simposium Nasional Akuntansi 8. Solo tanggal 15 - 16 September.

Sugiyono, (2007) Statistik untuk Penelitian. Bandung: Alfabeta.

Ujiyantho dan Bambang Agus Pramuka, (2007). Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X. Utami, 2005.Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada

Perusahaan Publik Sektor Manufaktur), Simposium Nasional Akuntansi VIII Veronica, Sylvia, dan Siddharta Utama, 2005. Pengaruh Struktur Kepemilikan, Ukuran

Wedari, L.K. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit Terhadap Manajemen Laba. Simposium Nasional Akuntansi 7. Denpasar tanggal 2 – 3 Desember.

Widyaningdyah, Agnes Utari. 2001. Analisis Faktor – Faktor yang berpengaruh terhadap Earning management pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi & Keuangan. 3(2): 89 – 101.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan desain kausal (causal) yang berguna untuk menganalisa hubungan antar satu variabel dengan variabel lainnya. Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka. Metode pengumpulan data dalam penelitian ini merupakan dokumentasi data sekunder yang diperlukan berupa laporan keuangan perusahaan manufacturing yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014

3.2 Lokasi Penelitian

Lokasi penelitian ini yaitu pada perusahaan manufacturing yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

3.3 Populasi dan Sampel Penelitian

Populasi penelitian adalah seluruh perusahaan manufaktur yang sudah terdaftar di BEI sebelum tanggal 1 Januari 2012. Sampel penelitian ditentukan berdasarkan purposive sampling yang berarti pemilihan sampel berdasarkan kriteria tertentu.

sampel antara lain:

1. Perusahaan sudah terdaftar di BEI sebelum tanggal 1 Januari 2012.

2. Perusahaan tidak keluar (delisting) dari BEI selama periode penelitian (2012-2014).

3. Menerbitkan laporan keuangan lengkap (laporan auditor independen, neraca, laporan laba rugi, laporan arus kas, perubahan ekuitas dan catatan atas laporan keuangan) melalui www.idx.co.id yang telah diaudit oleh auditor independen dari tahun 2012-2014.

4. Melakukan kegiatan operasional dan memiliki laba pada tahun tersebut (2012-2014)

3.4 Metode PengumpulanData

Datayangdigunakandalampenelitianiniadalahdata sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

3.5 Jenis Data

JenisdatayangdigunakandalampenelitianiniadalahDataTimes eries yangmemberikaninformasitentangnilaisuatuvariabeldariperiodekeperiode

yaitutahunanggaran2012sampai2014makaperiodeamatanmenjadi3(tiga) tahun dan jumlah sampel29sehingga sampel berjumlah 87 data penelitian.

3.6 Batasan Operasional

1. Faktor-faktor yang diteliti diperkirakan dapat mempengaruhi ketepatan waktu penyampaian laporan keuangan yaitu profitabilitas sebagai variabel independen dan kepemilikan institusional sebagai variabel moderating.

2. Objek penelitian ini adalah perusahaan publik sektor manufaktur dengan periode penelitian 2012-2014 dan menyampaikan laporan keuangan ke Bapepam pada periode tersebut.

3.7 Definisi Operasinal dan Metode PengukuranVariabel 3.7.1 Earning Power

Dengan melakukan analisis terhadap profitabilitas perusahaan maka investor dapat menilai kemampuan perusahaan dalam menghasilkan laba (earnings power) dan sejauh mana efektifitas pengolahan perusahaan pada masa-masa yang lalu. Rasio ini mengukur seberapa banyak keuntungan operasional bisa diperoleh dari setiap rupiah penjualan. Rasio ini dinyatakan sebagai berikut:

NPMit = REVit

NIit

Keterangan,

- NPMit = Net Profit Margin perusahaan i pada tahun t; - NIit = Net Income after tax perusahaan i pada tahun t; - REVit = Total Revenue perusahaan pada tahun t

3.7.2 Firm Size (Ukuran Perusahaan)

Ukuran perusahaan diukur dengan menggunakan nilai log total penjualan perusahaan pada akhir tahun. Penggunaan nilai log penjualan dimaksudkan untuk menghindari problem data natural yang tidak berdistribusi normal.

3.7.3 Earning Management (Manajemen Laba)

Variabel dependen (terikat) adalah manajemen laba. Manajemen laba adalah tindakan manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan memaksimilasi kesejahteraan pihak manajemen.

3.7.4 Good Corporate Governance

Good corporate governance merupakan suatu mekanisme yang digunakan oleh

suplier keuangan untuk melakukan kontrol terhadap manajer guna memastikan bahwa supplier keuangan perusahaan memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh manajer. Perhitungan GCG menggunakan rumus persentase jumlah saham yang dimiliki oleh tim manajerial.

Berikut ini adalah definisi operasional dan metode pengukuran variabel penelitian: Tabel 3.1 Skala Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Earning Powers (Independen)

Kemampuan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya dalam menghasilkan laba.

Skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham,dll

Ln Total Asset Rasio

Earning Management (Dependen)

Suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal.

Merupakan suatu mekanisme yang digunakan oleh suplier keuangan untuk melakukan kontrol terhadap manajer

3.8 Model dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah dengan analisis regresi berganda (multiple regression analysis) danuji residual dengan bantuan software SPSS (Statistical Package Social Science).

Regresibergandaadalahmetodestatistikyangdigunakanuntuk

menentukanbesarnyapengaruhantaravariabelindependenterhadap pertumbuhan ekonomi.Model regresi berganda yang digunakanadalah sebagaiberikut:

Y = a + b1X1 + b2X2 + e (1)

dimana:

Y = Manajemenlaba a = Konstanta

b1 – b2 = KoefisienVariabel X1 = Earning power

X2 = Firm size

Z = Good corporate governance e = error

Y = a + b1X1 + b2X2 +e (2)

|EM| = a +b1Y (3)

dimana:

EM = Earnings management (Manajemen Laba) a = Konstanta

b1 – b2 = KoefisienVariabel X1 = Earnings power X2 = Firm size

Analisis residual ingin menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokan (lack of fit) yang dihasilkan dari deviasi hubungan linierantar variabel independen. Lackoffitditunjukkanoleh nilai residual di dalam regresi. Dalam hal ini jika terjadi kecocokan antaravariabel independen dengan variabel moderating (nilai residual kecil atau nol) yaitu variabel independen tinggi dan variabel moderating juga tinggi maka variabel dependen juga tinggi. Sebaliknya jika terjadi ketidak cocokan atau lack of fit antara variable independen dengan variable moderating maka variable dependen akan rendah.

3.8.1 Pengujian Asumsi Klasik

saja menjadi tidak efisien. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehinggadapat menyebabkan biasnya standar error. Oleh karena itu, uji asumsi klasikperlu dilakukan.

Pengujian asumsi klasik yang dilakukan yaitu, sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujiannormalitas, multikolinearitas, dan heteroskedastisitas.

1). UjiNormalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi data mengikutiataumendekatidistribusinormal.Datayangbaikadalahdatayang mempunyai pola seperti data terlihat menyebar mengikuti garis diagonaldan diagram histogram yang tidak condong kekiri dan ke kanan. Pengujian ini dilakukan dengan kolmogrov smirnov. Hasil pengujian ini akan dibandingkan dengan nilai signifikan yang telah

ditentukan yaitu sebesar 5% atau 0,05. Jika nilai probabilitas yang diperoleh lebih besar dari 0,05, maka data tersebut terditribusi normal (Ghozali,2005).

diagram histogram dimana keputusan atau pengambilan kesimpulan yaitu jika grafik histogram tidak condong ke kiri dan ke kanan maka data penelitian berdistribusi normal dan sebaliknya.

2). UjiMultikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2011).

Hasil uji multikolonieritas dapat ditunjukkan dengan nilai varian inflation factor (VIF) dan tolerance value dari tiap-tiap variabel independen. suatu model regresi menunjukkan tidak terjadi gejala multikolinearitas jika nilai VIF di bawah 10 tolerance value di atas 0,1.

Uji multikolinearitas terhadap setiap datavariabel bebas yaitu dengan:

a. Melihat angka Collinearity Statistics yang ditunjukkan oleh Nilai Variance inflation Factor (VIF). Jika angka VIF lebih besar dari 10, maka variabel

bebas yang ada memiliki masalah multikolinearitas.

b. Melihat nilai tolerance pada output penilaian multikolinearitas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinearitas (Nugroho,2005).

3). Uji Autokorelasi

tersebut terbebas dari autokorelasi. Pengujian ada atau tidaknya autokorelasi dalam persamaan regresi ini dengan melihat keadaan nilai Durbin Watson dari hasil perhitungan. Untuk mengetahui adanya autokorelasi dalam suatu model dilakukan melalui pengujian terhadap nilai DW. Autokorelasi dalam model regresi artinya ada korelasi anggota sampel yang diurutkan berdasarkan waktu. Ketentuan pengujian terhadap nilai uji DW adalah sebagaiberikut (Ghozali,2005).

DW <dl : ada autokorelasi dl £ DW£du : tanpa kesimpulan du< DW<4-du : tidak ada autokorelasi 4-du £DW£4-dl : tanpa kesimpulan DW >4-dl : ada autokorelasi 4). Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatanlain tetap disebut homokedastisitas, sedangkan untuk varian yang berbeda disebut heterokedastisitas. Modelregresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Menurut Nugrohon(2005), cara mendeteksi ada atautidaknya heterokedastisitas adalah sebagai berikut:

a. Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0. b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja. c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

3.8.2. PengujianHipotesis

Pengujian hipotesis merupakan salah satu tujuan yang akan dibuktikan dalam penelitian, jika terdapat diviasi antara sampel yang ditentukan dengan jumlah populasi maka tidak menutup kemungkinan untuk terjadiny akesalahan dalam mengambil keputusan antara menolak maupun menerima suatu hipotesis. Untuk menguji hipotesis yang diajukan maka dilakukan pengujian terhadap variabel-variabel penelitian baik secara simultan maupun parsial. Pengujian secara simultan digunakan ujis tatistik F(uji signifikan simultan) dan pengujian secara parsial digunakan uji statistik t (uji signifikan parsial).

Menurut Ghozali (2005), uji hipotesis dapat dilakukan dengan 3(tiga) cara,yaitu:

1. Uji statistik F

Uji F menguji pengaruh simultan antara variabel independen terhadap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusanuntuk uji F adalah sebagaiberikut:

• Ho:b1 = 0, Earnings power dan Firm size tidak berpengaruh signifikan terhadap Earnings management.

• H1:b1 ≠ 0, Earnings power dan Firm size berpengaruh signifikan terhadap Earnings management

Kriteria pengujian adalah:

• P Value (sig) < 0,05 = H 0 ditolak

2. Uji Statistik t

Pengujian hipotesis secara parsial dilakukan dengan uji t, yaitumenguji pengaruh parsial antara variabel independen terhadap variabel dependen,dengan asumsi bahwa variabel lain dianggap konstan. Langkah-langkahpengambilan keputusan untuk uji t adalah sebagai berikut:

Ho:b1=0,Earnings power dan Firm size tidak berpengaruh signifikan secara parsial terhadap Earnings management

H1 : b1≠ 0 , Earnings power dan Firm sizeberpengaruh signifikan secara parsial terhadap Earnings management.

P Value (sig)<0,05 = H0ditolak P Value (sig)>0,05 = H0diterima 3. Koefisien determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel- variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati nol.

mengevaluasi model regresi terbaik (Ghozali,2005). 4. Ketentuan Pengujian Variabel Pemoderasi Y = a+ EP + FS [ EP x GCG ] + [FS x GCG]

Ketentuan pengujian variabel pemoderasi adalah sebagai berikut :

- Jika hasil perkalian semua varibel bebas berpengaruh signifikan terhadap hubungan variabel bebas dengan variabel terikat, maka variabel tersebut memoderasi (menguatkan) hubungan variabel bebas dan variabel terikat. - Jika hasil perkalian semua variabel bebas tidak berpengaruh signifikan

terhadap hubungan variabel bebas dengan variabel terikat maka variabel tersebut tidak memoderasi (melemahkan) hubungan variabel bebas dan variabel terikat.

Dengan kata lain :

Ho : b3 ≠ 0 : Good corporate governance memoderasi hubungan dana Earnings power dan firm size terhadap earnings management

Ho : b3= 0 : Good corporate governance tidak memoderasi hubungan dana Earnings power dan firm size terhadap earnings management

Ha : b3 ≠ 0 : Ho diterima Jika thitung≤ t tabel atau α> 0.05

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

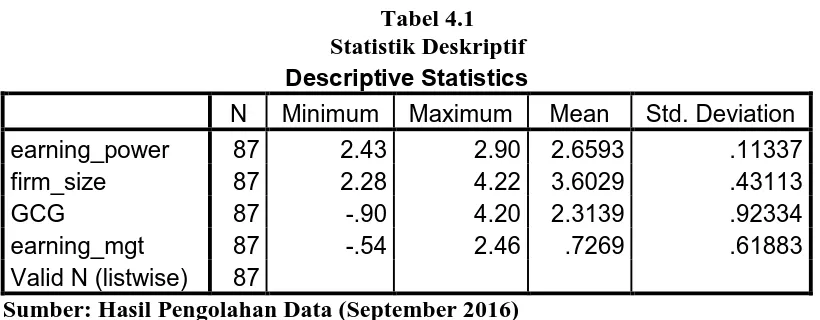

4.1.1 Statistik Deskriptif

Setelah mengambil data sekunder terkait dengan variabel yang diuji pada penelitian ini yaitu Earning Power, Firm Size, Good Corporate Governance, dan Earning Management pada Perusahaan Manufaktur Makanan dan Minuman yang

terdaftar di BEI periode 2012-2014, maka perlu diketahui bagaimana distribusi data dengan melihat nilai minimum, maksimum, nilai rata-rata, dan nilai standar deviasinya, yang mana ditampilkan pada Tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation earning_power 87 2.43 2.90 2.6593 .11337 firm_size 87 2.28 4.22 3.6029 .43113

GCG 87 -.90 4.20 2.3139 .92334

earning_mgt 87 -.54 2.46 .7269 .61883 Valid N (listwise) 87

Sumber: Hasil Pengolahan Data (September 2016)

4.1.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

4.1.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram

yang terlihat pada gambar 4.1.

Gambar 4.1

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.2 berikut:

Gambar 4.2

Normal Probability Plot (Data Asli)

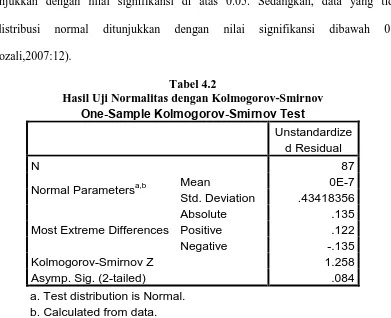

ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12).

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .43418356

Most Extreme Differences

Absolute .135

Positive .122

Negative -.135

Kolmogorov-Smirnov Z 1.258

Asymp. Sig. (2-tailed) .084

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.084 dan nilai Kolmogorov-Smirnov Z sebesar 1.258 dibawah 1.97.

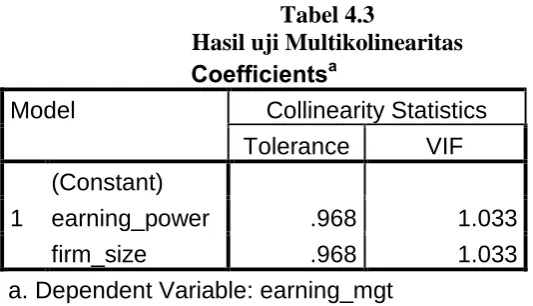

4.1.2.2. Uji Multikolinearitas

Tabel 4.3

Hasil uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

earning_power .968 1.033

firm_size .968 1.033

a. Dependent Variable: earning_mgt

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen.

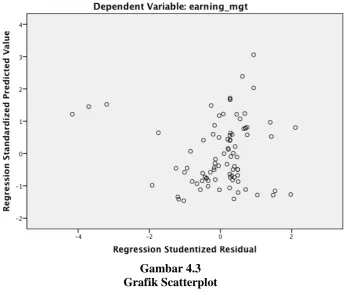

4.1.2.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 dibawah ini:

Gambar 4.3 Grafik Scatterplot

4.1.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 4.4

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .713a .508 .496 .43932 2.163

a. Predictors: (Constant), firm_size, earning_power b. Dependent Variable: earning_mgt

4.1.3 Uji Hipotesis

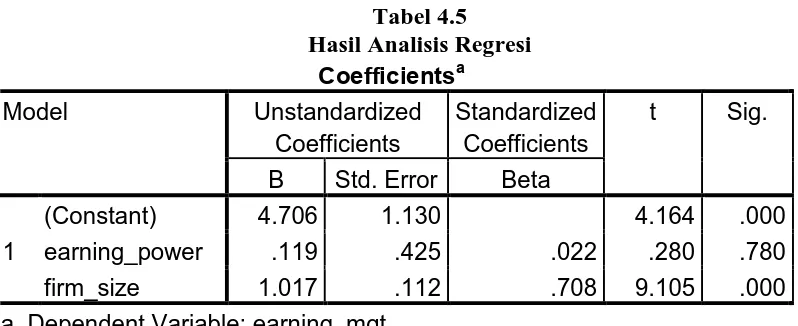

Hasil pengujian regresi berganda pengaruh earning power dan firm size terhadap earning management pada Perusahaan Manufaktur di Bursa Efek Indonesia ditunjukkan pada Tabel 4.5 berikut:

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4.706 1.130 4.164 .000

earning_power .119 .425 .022 .280 .780 firm_size 1.017 .112 .708 9.105 .000 a. Dependent Variable: earning_mgt

Berdasarkan hasil analisis regresi linear berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang dibaca adalah nilai dalam kolom B pada baris pertama menunjukkan konstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan tabel 4.5 diatas maka model regresi yang digunakan adalah sebagai berikut:

earning_mgt = 4.706 + 0.119earning_power + 1.017firm_size + e

4.1.3.1 Uji Simultan (Uji F)

Uji Simultan dilakukan untuk mengetahui pengaruh seluruh variabel independen yaitu earning power dan firm size terhadap earning management. Hasil uji F ditunjukkan pada Tabel 4.6 berikut ini:

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean Square

F Sig.

1

Regression 16.721 2 8.361 43.319 .000b Residual 16.212 84 .193

Total 32.934 86 a. Dependent Variable: earning_mgt

b. Predictors: (Constant), firm_size, earning_power

Berdasarkan Tabel 4.6 diketahui bahwa nilai F hitung adalah 43.319, yang lebih besar dari nilai F Tabel sebesar 2.71, dan nilai signifikansi 0.000, yang lebih kecil dari 0.05, sehingga disimpulkan bahwa seluruh variabel independen yaitu earning power dan firm sizeperusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

4.1.3.2 Uji Parsial (Uji t)

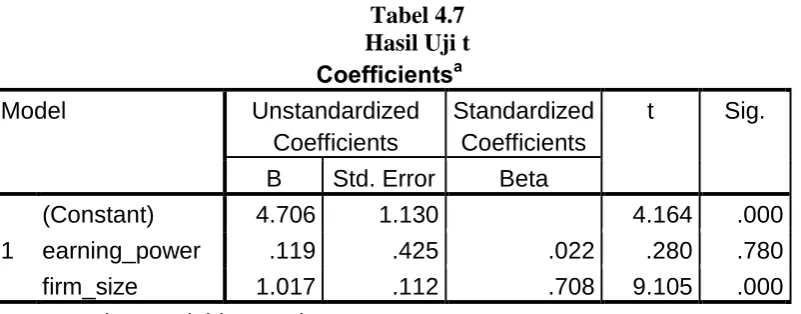

Pengujian uji parsial dilakukan untuk mengetahui pengaruh dari masing-masing variabel secara sendiri-sendiri (parsial) terhadap variabel dependen, sehingga akan ditemukan 2 hasil dari pengujian uji t ini, yang mana akan ditunjukkan pada Tabel 4.7 berikut:

Tabel 4.7 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4.706 1.130 4.164 .000

earning_power .119 .425 .022 .280 .780 firm_size 1.017 .112 .708 9.105 .000 a. Dependent Variable: earning_mgt

Berdasarkan Tabel 4.7 diketahui bahwa:

1. Earning power memiliki nilai t hitung sebesar 0.280 < t tabel 1.662 dengan signifikansi 0.780> 0.05 sehingga diketahui bahwa earning power berpengaruh positif namun tidak signifikan terhadap earning management. 2. Firm sizememiliki nilai t hitung 9.105> t tabel 1.662 dengan signifikansi

4.1.3.3 Uji Koefisien Determinasi (Uji R)

Uji koefisien determinasi(R2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen (Ghozali, 2005). Koefisien determinasi (R2)dinyatakan dalam persentase. Nilai yang mendeakati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil pengujian R dilihat pada Tabel 4.8 berikut:

Tabel 4.8

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .713a .508 .496 .43932 2.163

a. Predictors: (Constant), firm_size, earning_power b. Dependent Variable: earning_mgt

Berdasarkan Tabel 4.8 diketahui bahwa nilai R adalah 0.713 yang artinya hubungan antara variabel independen yaitu earning power dan firm size terhadap earning management perusahaan manufaktur yang terdaftar di BEI periode 2012-2014

adalah erat. Nilai R Square menunjukkan angka 0.508 yang artinya 50.8% earning management dapat dijelaskan oleh earning power dan firm size, sedangkan 49.2%

4.1.4 Uji Analisis Regresi dengan Variabel Moderating

Setelah mengetahui hasil penelitian analisis regresi berganda, maka langkah selanjutnya adalah analisis regresi dengan variabel moderasi yakni variabel good corporate governance, yang mana tahapannya adalah uji asumsi klasik dan uji hipotesis.

4.1.4.1 Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram

yang terlihat pada gambar 4.4.

Gambar 4.4

Berdasarkan gambar 4.4 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.5 berikut:

Gambar 4.5

Normal Probability Plot (Data Asli)

ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12

Tabel 4.9

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .60880310

Most Extreme Differences

Absolute .076

Positive .076

Negative -.053

Kolmogorov-Smirnov Z .705

Asymp. Sig. (2-tailed) .703

a. Test distribution is Normal. b. Calculated from data.

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance

Tabel 4.10

Hasil uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

Zscore(earning_power) .858 1.165

Zscore(GCG) .860 1.162

x1z .977 1.024

a. Dependent Variable: earning_mgt

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen.

3. Uji Heteroskedastisitas

homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.6 dibawah ini:

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 4.11

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .179a .032 -.003 .61971 1.586

a. Predictors: (Constant), x1z, Zscore(GCG), Zscore(earning_power) b. Dependent Variable: earning_mgt

4.1.4.2 Uji Hipotesis

Hasil pengujian analisis regresi dengan variabel moderasi antara variabel earning_power dengan earning management di mana good corporate governance

sebagai variabel moderasi dapat dilihat pada Tabel 4.12 berikut:

Tabel 4.12

Uji Hipotesis Regresi Moderasi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

1

(Constant) .660 .106 6.226 .000

Zscore(earning_power) -.085 .072 -.137 -1.175 .243 Zscore(GCG) -.038 .072 -.062 -.531 .597

x1z .077 .095 .089 .811 .420

a. Dependent Variable: earning_mgt

Berdasarkan Tabel 4.12 diketahui bahwa nilai signifikansi variabel absolut residual antara earning power dengan GCG adalah 0.420 > 0.05, sehingga dapat disimpulkan bahwa variabel GCG tidak mampu memoderasi hubungan antara earning power dengan earning management pada Perusahaan Manufaktur yang terdaftar di BEI

4.1.5 Uji Analisis Regresi dengan Variabel Moderating 4.1.5.1 Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram

yang terlihat pada gambar 4.7.

Gambar 4.7

Gambar Grafik Histogram (Data Asli)

membandingkan distribusi kumulatif dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.8 berikut:

Gambar 4.8

Normal Probability Plot (Data Asli)

Tabel 4.13

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 87

Normal Parametersa,b Mean 0E-7

Std. Deviation .39551604

Most Extreme Differences

Absolute .117

Positive .075

Negative -.117

Kolmogorov-Smirnov Z 1.091

Asymp. Sig. (2-tailed) .185

a. Test distribution is Normal. b. Calculated from data.

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

Tabel 4.14

Hasil uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

Zscore(GCG) .866 1.154

Zscore(firm_size) .813 1.231

X2z .832 1.201

a. Dependent Variable: earning_mgt

3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

3. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.9 Grafik Scatterplot

4. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 4.15

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .769a .592 .577 .40260 2.019

a. Predictors: (Constant), x2z, Zscore(GCG), Zscore(firm_size) b. Dependent Variable: earning_mgt

4.1.5.2 Uji Hipotesis

Hasil pengujian analisis regresi dengan variabel moderasi antara variabel firm_size dengan earning management di mana good corporate governance sebagai

variabel moderasi dapat dilihat pada Tabel 4.12 berikut:

Tabel 4.16

Uji Hipotesis Regresi Moderasi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .797 .081 9.878 .000

Zscore(GCG) -.193 .047 -.312 -4.134 .000 Zscore(firm_size) -.502 .048 -.812 -10.428 .000

x2z -.054 .053 -.079 -1.025 .308

a. Dependent Variable: earning_mgt

Berdasarkan Tabel 4.16 diketahui bahwa nilai signifikansi variabel absolut residual antara firm size dengan GCG adalah 0.308 > 0.05, sehingga dapat disimpulkan bahwa variabel GCG tidak mampu memoderasi hubungan antara firm size dengan earning management pada Perusahaan Manufaktur yang terdaftar di BEI periode

4.2 Pembahasan

Berdasarkan hasil penelitian telah diketahui bahwa earning power dan firm size memengaruhi secara positif dan signifikan secara simultan terhadap earning management pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2012-2014. Hasil penelitian ini didapatkan dari nilai 43.319 > 2.71 dan signifikansi 0.000 < 0.05, yang mana menyatakan bahwa secara bersama-sama earning power dan firm size yang meningkat akan meningkatkan earning management pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Pengaruh Earning Power terhadap Earning Management

Hasil penelitian menunjukkan bahwa earning power berpengaruh secara positif namun tidak signifikan terhadap earning management dikarenakan nilai t hitung 0.280 < 1.662 dan signifikansi 0.780 > 0.05. Hasil penelitian ini menunjukkan bahwa earning power perusahaan yang semakin besar tidak dapat menentukan bagaimana earning

management diaplikasikan pada perusahaan tersebut. Hasil penelitian ini sejalan dengan

PengaruhFirm SizeterhadapEarning Management

Hasil penelitian menunjukkan bahwa firm size berpengaruh secara positif dan signifikan terhadap earning management dikarenakan nilai t hiutng 9.105 > t tabel 1.662 dan signifikansi 0.000 < 0.05. Hasil penelitian ini menunjukkan bahwa firm size perusahaan yang semakin besar akan berpengaruh signifikan terhadap earning management perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2012-2014. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurul (2014) Universitas Andalas, Analisis pengaruh leverage, earning power, capital structure dan firm size terhadap manajemen laba pada perusahaan sektor barang

konsumsi yang terdaftar di BEI periode 2009-2013 dan dengan menggunakan analisis regresi linier berganda membuktikan bahwa everage, earning power, capital structure dan firm size berpengaruh signifikan terhadap manajemen laba.

Pengaruh variabel moderasi (Good Corporate Governance)

Hasil pengujian regresi dengan variabel moderasi menyatakan bahwa variabel good corporate governance tidak mampu menjadi variabel moderasi antara variabel

independen yaitu earning power dan firm size dengan variabel dependen yaitu earning management. Hasil penelitian ini menunjukkan bahwa good corporate governance yang

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka peneliti mengambil kesimpulan penelitian ini sebagai berikut:

1. Earning powerdan firm size secara simultan berpengaruh secara positif dan signifikan terhadap earning management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

2. Secara parsial, earning power berpengaruh secara positif namun tidak signifikan terhadap earning management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

3. Secara parsial, firm size berpengaruh secara positif dan signifikan terhadap earning management pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2012-2014.

5.2 Saran

Setelah peneliti menyimpulkan penelitian ini maka peneliti mencoba memberikan saran yaitu:

1. Sebaiknya perusahaan lebih menjelaskan laporan tahunan secara komprehensif dan transparan.

2. Sebaiknya perusahaan lebih mampu untuk menentukan bagaimana praktik manajemen laba dilaksanakan di perusahaan demi tercapainya peningkatan investor pada perusahaan.

BAB II

KAJIAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agency

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Teori agensi pertama kali di diperkenalkan oleh Jensen dan Meckling (1976). Hubungan keagenan timbul karena adanya kontrak antara pemegang saham (principal) dan menajemen perusahaan (agent) yang merupakan pengelola perusahaan, dalam kontrak tersebut pemilik memberikan wewenang kepada manajemen untuk menjalankan operasi perusahaan termasuk dalam pengambilan keputusan. Akan tetapi, tidak ada jaminan bahwa manajemen perusahaan mengutamakan kepentingan pemilik perusahaan (Brealey et al., 2008).

Menurut Anthony dan Govindorajan (2005) salah satu elemen kunci dari teori agensi adalah prinsipal dan agen memiliki preferensi atau tujuan yang berbeda. Jensen dan Meckling (1976), menyatakan bahwa jika kedua kelompok (agent dan principal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk agen tidak akan selalu bertindak yang terbaik untuk kepentingan prinsipal.

teori keagenan berkaitan dengan usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan keagenan.

Menurut Agency Theory, perusahaan dipandang sebagai kontrak antara manajemen (sebagai agent) dan pemilik (sebagai principal). Berdasarkan teori ini, karakteristik asli manusia akan mengutamakan kepentingan sendiri, manajemen (agent) tidak selalu bertindak demi kepentingan terbaiknya pemilik (principal), (Primanita dan Setiono, 2006).

Pihak principal termotivasi mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas yang selalu meningkat. Agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitor aktivitas agent sehari-hari untuk memastikan bahwa agent bekerja sesuai dengan keinginan pemegang saham (Widyaningdyah, 2001).

2.1.2 Laba

Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan. Baik kreditur maupun investor, menggunakan laba untukmengevaluasi kinerja manajemen, memperkirakan earnings power, dan untuk memprediksi laba dimasa yang akan datang (Hamongan dan Mas’ud,

2006).

yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut. Tinggi rendahnya earnings power ditentukan oleh dua faktor yaitu profit margin, yaitu perbandingan antara net operating income (keuntungan neto) dengan net sales (penjualan neto), dan turnover of operating assets (tingkat perputaran aktiva usaha).

Dengan melakukan analisis terhadap profitabilitas perusahaan maka investor dapat menilai kemampuan perusahaan dalam menghasilkan laba (earnings power) dan sejauh mana efektifitas pengolahan perusahaan pada masa- masa yang lalu. Rasio ini mengukur seberapa banyak keuntungan operasional bisa diperoleh dari setiap rupiah penjualan.

2.1.3 Earnings Power

Menurut Riyanto (2008)earnings power adalah kemampuan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya dalam menghasilkan laba. Investor beranggapan bahwa earnings power yang tinggi akan menjamin pengembalian investasi serta akan memberikan keuntungan yang layak, oleh karena itu perusahaan harus menampilkan kinerja menejemen yang baik sehingga earnings power perusahaan dapat dilihat maksimal.

Ukuran menggunakan rasio. Indikator pengukuran earnings power dengan menggunakan rasio profitabilitas dalam penelitian ini menggunakan Return On Assets (ROA) dengan menggunakan rumus sebagai berikut :

EP= 100%

asset

Total x

EAT

(Kamus Perbankan, Sujana Ismaya, 2006)

pengguna laporan keuangan. Tinggi rendahnya earnings power dapat ditentukan oleh beberapa faktor yang bisa dilihat dari rasio keuangan, yaitu :

1. Profit Margin

Dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

2. Persentase laba bersih dari nilai aktiva (ROA)

Dimaksudkan untuk mengetahui efisinsi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan aktiva perusahaan.

3. ROI, rasio keuntungan neto sesudah pajak dengan jumlah investasi.

Menurut Natarsyah S. dalam Ma’ruf (2006) rasio keuangan yang sering digunakan adalah ROA sebagai salah satu indikator earnings power perusahaan, yaitu yang mencerminkan kinerja manajemen dalam menggunakan seluruh aset yang dimilikinya, mempunyai pengaruh yang dominan terhadap harga saham dengan rumus sebagai berikut:

Alasan menggunakan rasio ini sebagai alat pengukuran earnings power pada suatu perusahaan yakni, rasio ini mampu menilai kemampuan perusahaan untuk menggunakan rata-rata asetnya dalam menghasilkan profit. Rasio ini juga dapat mewujudkan hubungan investasi baru yang ditunjukkan pada arus kas bersih dikaitkan dengan total aset yang digunakan perusahaan.

kemampuan profitabilitas (earningss power) yang tinggi pula. Dengan kata lain, earningss power berpengaruh positif terhadap manajemen laba.

2.1.4 Firm Size (Ukuran Perusahaan)

Ukuran perusahaan (total asset) merupakan gambaran besar kecilnya perusahaan yang tercermin dari nilai total aktiva perusahaan pada neraca akhir tahun yang diukur dengan logn (Ln) dari total aktiva. Apabila perusahaan memiliki total aktiva yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) atau well established. Secara umum perusahaan yang mempunyai total aktiva yang relatif besar

dapat beroperasi dengan tingkat efisiensi yang lebih tinggi dibandingkan dengan perusahaan yang total aktivanya lebih rendah. Oleh karena itu, perusahaan dengan total aktiva yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang lebih tinggi.Hal ini sesuai dengan teori agency yang mengatakan bahwa semakin besar suatu perusahaan maka biaya keagenan yang muncul juga semakin besar, untuk mengurangi biaya keagenan tersebut, perusahaan cenderung mengungkapkan informasi yang lebih luas (Sembiring, 2005).

Besar (ukuran) perusahaan dapat dinyatakan dalam kapitalisasi pasar. Albrecth & Richardson (1990) dan Lee & Choi (2002) dalam Veronica (2006) menemukan bahwa perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan perataan laba dibandingkan perusahaan kecil karena perusahaan besar dipandang lebih kritis oleh pihak luar.

2.1.5 Earnings Management (Manajemen Laba)

Copeland (1968) dalam Utami (2005) mendefinisikan manajemen laba sebagai some ability to increase or decrease reported net income at will. Ini berarti bahwa

manajemen laba mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajer.

Menurut Schipper,dalam Rahmawati (2006) yang menyatakan bahwa manajemen laba merupakan suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat (sebagai lawan untuk memudahkan operasi yang netral dari proses tersebut).

Fischer dan Rozenzwig (1995) manajemen laba adalah tindakan manajer yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang.

Manajemen laba muncul karena terjadi perbedaan informasi (asimetri informasi) yang dimiliki oleh investor (principal) dan pihak manajemen perusahaan (agent). Pihak manajemen tentu lebih mengetahui informasi lengkap mengenai perusahaan dibandingkan investor yang menanamkan modalnya di perusahaan tersebut. Kesempatan ini digunakan oleh pihak manajemen dengan menampilkan kinerja perusahaan yang baik di laporan keuangan yang tidak sesuai dengan kinerja perusahaan sesungguhnya. Jensen dan Meckling (1976) juga mengungkapkan konflik antara agent dan principal akan menimbulkan biaya keagenan (agency cost). Biaya keagenan terdiri dari biaya pemantauan (monitoring expenditures) yang dilakukan oleh principal, biaya perikatan (bonding expenditures) yang dilakukan oleh agent, dan residual loss. Biaya agensi diharapkan dapat ditekan dengan tata kelola perusahaan yang baik.

Menurut Fischer dan Rosenzweig (1995), diacu dalam Purnomo dan Pratiwi (2009) manajemen laba adalah tindakan dari seorang manajer yang bertujuan meningkatkan atau menurunkan laba yang dilaporkan saat ini yang menjadi tanggung jawab manajer tanpa menghasilkan pengaruh peningkatan atau penurunan terkait profitabilitas ekonomi jangka panjang unit tersebut.

suatu tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba (income) yang dilaporkan yang dapat memberikan informasi mengenai keuntungan

ekonomis (economic advantage) yang sesungguhnya tidak dialami perusahaan dalam jangka panjang bahkan merugikan perusahaan.

Indikator pengukuran praktik manajemen laba dengan menggunakan discretionary accrual (laba hasil rekayasa) seperti penelitian yang dilakukan Friedlan

(1994) dalam Gumanti (2001), discretionary accrual merupakan perbedaan antara total accruals pada periode yang diuji yang distandarisasi dengan penjualan pada periode

yang diuji dan total accruals pada periode dasar yang distandarisasi dengan penjualan pada periode dasar.

2.2 Good Corporate Governance

2.2.1 DefinisiGood Corporate Governance

Menurut Forum for Corporate governance in Indonesia (2002) sebagaimana dikutip Luhgiatno (2008), corporate governance didefinisikan sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan,pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan (FCGI, 2002).

karyawan, pemasok, masyarakat pada umumnya). Banyak mekanisme, termasuk dewan direksi, auditor eksternal, penilaian tata kelola perusahaan, hak pemegang saham suara, dan ancaman pengambilalihan, dapat memiliki efek tata kelola perusahaan.

Menurut teori keagenan Brigham (2006) para manajer diberi kekuasaaan oleh pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih

individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.

Perusahaan besar dapat memiliki masalah keagenan yang lebih besar (karena lebih sulit untuk dimonitor) sehingga membutuhkan Corporate governance yang lebih baik. Di sisi lain, perusahaan kecil bisa memiliki kesempatan tumbuh yang tinggi, sehingga membutuhkan dana eksternal, dan seperti argumen diatas, membutuhkan mekanisme Corporate governance yang baik, Kusuma (2008).

2.2.2 Tujuan dan Manfaat Good Corporate Governance

di Indonesia dan pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan mengalami peningkatan shareholders value dan deviden.

Manfaat Corporate governance menurut forum for Corporate governance in Indonesia (FCGI, 2002) sebagaimana dikutip Luhgiatno (2008) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia. 4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus

akan meningkatkan shareholder value dan dividen.

Salah satu komponen good corporate governance yang berperan penting ialah komite audit. Menurut Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor : KEP-643/BL/2012, komite audit merupakan komite yang dibentuk untuk membantu melaksanakan tugas dan fungsi dewan komisaris. Komite audit berkewajiban memahami kegiatan usaha perusahaan, laporan keuangan, dan bertindak secara independen dalam melaksanakan tugas dan tanggung jawabnya.

2.2.3 Dasar Tata Kelola Good Corporate Governance

publik sebagai auditor eksternal yang relatif lebih independen dari manajemen dibandingkan auditor internal, sejauh ini diharapkan dapat meminimalkan kasus rekayasa laba dan meningkatkan kredibilitas informasi akuntansi dalam laporan keuangan (Meutia, 2004).

Perusahaan harus memastikan dasar kerangka tata kelola perusahaan yang efektif (OECD,2004).Kerangka tata kelola perusahaan harus menunjukkan transparansi dan pasar yang efisien, konsisten dengan aturan hukum dan jelas mengartikulasikan pembagian tanggung jawab antara berbagai pengawasan dan penegakan hukum yang berlaku. Dasar kerangka tata kelola perusahaan yang efektif yaitu:

1. Kerangka tata kelola perusahaanharus dikembangkan dengan tujuan untuk berdampak pada kinerja ekonomi secara keseluruhan, integritas pasar dan insentif untuk menciptakan pelaku pasar dan kenaikan pasar yang transparan dan efisien.

2. Persyaratan hukum dan peraturan yang mempengaruhi praktik tata kelola perusahaan dalam yurisdiksi harus konsisten dengan aturan hukum, transparan, dan dapat dilaksanakan.

3. Pembagian tanggung jawab antara otoritas yang berbeda dalam yurisdiksi yang harus jelas diartikulasikan dan memastikan bahwa kepentingan umum disajikan. 4. Pengawas, pihak berwenang, dan penegak hukum harus memiliki wewenang,

Menurut KNKG (2006), prinsip-prinsip GCG terdiri dari transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapaikesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangkukepentingan (stakeholders).

1. Transparansi (Transparency)

Perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.Pedoman pokok pelaksanaannya:

a. Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

c. Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

d. Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan kepada pemangku kepentingan.

2. Akuntabilitas (Accountability) Prinsip dasar :

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan danwajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Pedoman pokok pelaksanaannya:

a. Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing pihak perusahaan yang bersangkutan dan semua karyawan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi perusahaan.

b. Perusahaan harus meyakini bahwa semua pihak perusahaan yang berkepentingan dan semua karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab, dan perannyadalam pelaksanaan GCG.

d. Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment system).

e. Dalam melaksanakan tugas dan tanggung jawabnya, setiap pihak perusahaan yang bersangkutan dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku(code of conduct) yang telah disepakati.

3. Responsibilitas (Responsibility) Prinsip dasar:

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagaigood corporate citizen.

Pedoman pokok pelaksanaannya:

a. Pihak-pihak perusahaan yang berkepentingan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturanperusahaan (by-laws).