THE INFLUENCE OF TAX AMNESTY ON FACTOR AFFECT WILLINGNESS OF PAYING TAX

(An Empirical Study On Corporate Hotel Taxpayer At Daerah Istimewa Yogyakarta)

Oleh:

DEWI RETNO WATI 20130420335

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI

i

PENGARUH TAX AMNESTY TERHADAP FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR PAJAK (Studi Empiris pada Wajib Pajak Badan Hotel di Daerah Istimewa

Yogyakarta)

THE INFLUENCE OF TAX AMNESTY ON FACTOR AFFECT WILLINGNESS OF PAYING TAX

(An Empirical Study On Corporate Hotel Taxpayer At Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiah Yogyakarta

Disusun Oleh: DEWI RETNO WATI

20130420335

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI

v

Motto

Bertakwalah pada Allah, maka Allah akan mengajarimu. Sesungguhnya Allah Maha Mengetahui segala sesuatu. (Al-Baqarah, ayat 282)

Perumpamaan orang yang menginfakkan hartanya di jalan Allah seperti sebutir biji yang menumbuhkan tujuh tangkai, pada setiap tangkai ada seratus biji. Allah melipatgandakan bagi siapa yang Dia kehendaki, dan

Allah Mahaluas, Maha Mengetahui. (QS Al Baqarah, 2: 261)

Sebaik-baik manusia adalah yang paling bermanfaat bagi orang lain (HR. Ahmad)

Ridho Allah berada pada ridho kedua orang tuanya, dan murka Allah (akibat) murka kedua orang tuanya. (HR. At-Tarmizi)

vi

Allah SWT

Kedua orangtuaku, Bapak Slamet Raharjo dan Almarhumah Ibu Sukiyem, terimakasih atas segala-galanya. Anakmu sudah S.E pak buu, semoga segera terwujud cita-cita selanjutnya.

Mbakku, Masku, Ponakan” dan saudara terimakasih sudah ada dalam kehidupanku.

Galih Bagaskara, terimakasih atas doa, support dan segala bantuannya, semoga kita selalu dalam lindungan-Nya.

Saudara seperjuanganku, Kartika Dewi Purnami dan Zukhoirum Min Alfitri yang selalu barengan dari awal kuliah sampai lulus S1. Sukses dalam jalannya masing-masing. Luv luvv..

Anak buah pak Alek: silvi, anis, ines, dante, gasol,septi, endah, akhirnyaa byee skripsi.

Sahabat tapi ada maunya, lisa, cacak, fia, opik, aril, nizar, reski, terimakasih buat suportnya walaupan jarang ketemu tapi anggap aja kita saling support, wkwk love love

Ajeng, lala, winda, gadis, dan ips 3 dream paperku udah terwujud 1, walaupun nggak sama kampusnya tapi tetep jadi sarjana ekonomi kok, hehe, semoga mimpi selanjutnya dapat segera terwujud.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan,karunia dan rahmat dalam penulisan skripsi yang berjudul ”Pengaruh Tax Amnesty terhadap Faktor yang Memengaruhi Kemauan Membayar Pajak (Studi Empiris pada Wajib Pajak Badan Hotel di Daerah Istimewa Yogyakarta)”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Univesitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan Tax Amnesty dapat meningkatkan kepatuhan Wajib Pajak terutama di DIY dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak,oleh karena itu kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada :

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

x

4. Semua pihak yang memberikan bantuan, semangat, kemudahan dan mendoakan penulis dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari banyak kekurangan dalam skripsi ini. Oleh karena itu, kitik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 27 Desember 2016 Penulis

xi DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xi

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 7

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

A. Landasan Teori... 10

1. Teori Signaling... 10

2. Pajak ... 11

3. Tax Amnesty ... 14

4. Kemauan Membayar Pajak ... 19

B. Hasil Penelitian Terdahulu ... 20

C. Penurunan Hipotesis ... 22

D. Model Penelitian ... 26

BAB III METODE PENELITIAN ... 27

A. Objek/Subjek Penelitian... 27

xii

G. Uji Hipotesis dan Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Objek/Subjek Penelitian ... 37

B. Uji Kualitas Instrumen dan Data... 41

C. Analisis Data ... 44

D. Hasil Penelitian ... 47

E. Pembahasan... 52

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 56

A. Simpulan ... 56

B. Implikasi... 57

C. Saran... 58

D. Keterbatasan Penelitian... 58 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

TABEL 2.1 PERBEDAAN TAX AMNESTY DAN SUNSET POLICY .... 16

TABEL 2.2 PERBEDAAN TAX AMNESTY TAHUN 1984 DAN 2016 . 18 TABEL 2.3 PENELITIAN TERDAHULU ... 21

TABEL 3.1 SKALA LIKERT ... 31

TABEL 4.1 TINGKAT PENYEBARAN KUEISIONER ... 37

TABEL 4.2 REKAPITULASI LAMA BEKERJA RESPONDEN ... 38

TABEL 4.3 REKAPITULASI PENGGUNA TAX AMNESTY ... 39

TABEL 4.4 REKAPITULASI JENIS KELAMIN RESPONDEN ... 39

TABEL 4.5 REKAPITULASI USIA RESPONDEN ... 40

TABEL 4.6 REKAPITULASI TINGKAT PENDIDIKAN ... 41

TABEL 4.7 UJI VALIDITAS ... 42

TABEL 4.8 UJI REALIBILITAS... 43

TABEL 4.9 UJI STATISTIK DESKRIPTIF ... 44

TABEL 4.10 UJI NORMALITAS... 46

TABEL 4.11 UJI HETEROKEDASTISITAS... 47

TABEL 4.12 UJI REGRESI SEDERHANA ... 47

TABEL 4.13 UJI KOEFISIEN DETERMINASI ... 49

TABEL 4.14 UJI NILAI F... 50

TABEL 4.15 UJI NILAI T ... 51

vii

INTISARI

Penelitian ini bertujuan untuk melihat pengaruh Tax Amnesty terhadap faktor yang memengaruhi kemauan membayar pajak. Adapun faktor ini adalah kesadaran membayar pajak, pemahaman peraturan perpajakan dan persepsi yang baik atas efektivitas sistem perpajakan. Objek dalam penelitian ini adalah hotel bintang 2 sampai dengan 4 di DIY sedangkan subjek penelitian ini adalah pengelola keuangan dan pajak di masing-masing hotel. Sampel yang digunakan dalam penelitian ini adalah 16 hotel yang mengikuti Tax Amnesty dan terdiri dari 87 responden yang dipilih dengan menggunakan metode purposive sampling. Alat analisis yang digunakan dalam penelitian ini adalah metode regresi linear sederhana.

Berdasarkan analisa yang telah dilakukan, hasil penelitian ini menunjukan bahwa Tax Amnesty berpengaruh positif terhadap kesadaran membayar pajak, Tax Amnesty berpengaruh positif terhadap pemahaman peraturan perpajakan, Tax Amnesty berpengaruh positif terhadap persepsi yang baik atas efektivitas sistem perpajakan. Hal tersebut dibuktikan dengan uji t dan hasil pengujian menunjukan bahwa nilai sig < α (0,05).

Kata kunci: Tax Amnesty,Kesadaran Membayar Pajak, Persepsi yang Baik atas

viii

system effectiveness. The object in this research was 2 until 4 stars hotels in Yogyakarta Special Regency, while the subject of this research was finance and tax manager in each hotel. The sample used were 16 hotels that joined Tax Amnety and consisted of 87 respondents that were chosen by using puposive sampling method. The analysis tool used in this research was simple linear regression method.

Based on the analysis that was conducted, the result of this research indicated that Tax Amnesty had positive influence toward the awareness to pay tax, Tax Amnesty had positive influence toward the understanding of tax law, Tax Amnesty had positive influence toward the good perception of tax system effectiveness. This was proven by T test and the result of the test indicated that the value of sig < (0,05)

BAB 1 PENDAHULUAN A. Latar Belakang Penelitian

Indonesia sebagai salah satu negara berkembang yang saat ini sedang melakukan upaya meningkatkan kualitas kesejahteraan rakyat. Upaya peningkatan kesejahteraan rakyat ini dilakukan dengan melaksanakan pembangunan nasional baik dari segi infrastruktur, pendidikan, ataupun kesehatan. Hingga tahun 2016 berbagai proyek pembangunan besar terus dilakukan seperti meningkatkan program tol laut, revitalisasi desa dan pertanian, serta peningkatan infrastruktur darat (Ngadiman dan Huslin, 2015). Untuk mendanai berbagai proyek pembangunan di Indonesia sumber pendanaan di peroleh dari pajak dan sumber daya alam.

Sumber pendanaan terbesar di Indonesia sendiri diperoleh dari penerimaan pajak yang digunakan untuk membiayai kebutuhan negara. Persentase sumber penerimaan di Indonesia dari pajak sebesar kurang lebih 70%, baik dari pajak daerah maupun pajak pusat. Besarnya persentase pendapatan yang diterima dari pajak inilah yang menjadikan penerimaan pajak memiliki peran yang besar bagi kelangsungan Negara (Ngadiman dan Huslin, 2015).

Peningkatan kesejahteraan rakyat yang dapat dicapai melalui berbagai program-program pemerintah tentu membutuhkan dukungan dana yang cukup besar, oleh karena itu pemerintah terus berupaya untuk menaikan target penerimaan pajak dari tahun ke tahun. Tercapainya target penerimaan pajak tidak terlepas dari kesadaran serta kepedulian masyarakat untuk membayar pajak. Pada kenyataannya kesadaran masyarakat untuk melakukan pembayaran pajak cenderung masih rendah, meskipun realisasi penerimaan

pajak dari tahun ke tahun terus meningkat. Direktorat Jendral Pajak Kementrian Keuangan mencatat pada 31 Agustus 2015, realisasi penerimaan pajak mencapai Rp 598,270 triliun atau 46,22%. Penerimaan ini masih jauh dari target penerimaan pajak yang ditetapkan sesuai APBN-P 2015 sebesar Rp 1.294,258 triliun.

Membayar pajak dinilai sebagai beban oleh wajib pajak, ditambah lagi saat ini keadaan ekonomi masyarakat yang kurang stabil. Pola pikir bahwa pajak merupakan beban yang harus ditanggung dan akan mengurangi pendapatan wajib pajak, akan menimbulkan kecenderungan untuk segera membayarkan pajaknya sekecil apapun atau bahkan melakukan penyelundupan pajak yang dinilai sebagai penghindaran pajak terutang secara ilegal. Perilaku penghindaran pajak bukan lagi menjadi suatu hal yang besar, atau bahkan wajib pajak merasa ketika melakukan penghindaran pajak tidak perlu khawatir akan di tangkap karena yakin bahwa orang lain juga melakukannya (Susanti, 2011).

Pajak seharusnya dibayarkan secara patuh oleh wajib pajak karena bertujuan untuk menghimpun dana. Hal ini sesuai dengan Qs.At-Taubah ayat 29 yang berbunyi:

ممررحححم ححمم نمنححممررحميم اوم ررخرلا مرنويملو بر اوم لرر بر نمننممرؤويم ام نميذرلرا انلمتر قم

يححترحم بم ححتمكرلوا انححتموأم نميذرححلرا نمححمر قرحححملوا نميدر نمننميدريم اوم هملمنسمرموم لر

م ا

) نمورمغر صم موهموم دٍيم نوعم ةميمزوجرلوا انطمعويم

29

(

”Perangilah orang-orang yang tidak beriman kepada Allah dan tidak (pula) kepada hari Kemudian, dan mereka tidak mengharamkan apa yang

diharamkan oleh Allah dan Rasul-Nya dan tidak beragama dengan agama

3

kepada mereka, sampai mereka membayar Jizyah (Pajak) dengan patuh

sedang mereka dalam keadaan tunduk (QS.[9]:29). ”Jizyah” pada ayat

tersebut diterjemahkan sebagai “Pajak”. Adanya ayat ini sudah jelas mengharuskan rakyat dalam membayarkan kewajibanya secara patuh.

Rendahnya kemauan membayar pajak secara jujur akan mengakibatkan penerimaan pajak di Indonesia tidak akan mencapai penerimaan yang telah ditargetkan. Dalam rangka meningkatkan penerimaan pajak di Indonesia dari wajib pajak, Direktoral Jendral Pajak senantiasa terus melakukan upaya pegembangan dan perubahan-perubahan untuk memfasilitasi wajib pajak agar dalam melaksanakan kewajibannya merasa mudah dengan fasilitas yang telah disediakan. Berbagai upaya untuk menyediakan fasilitas perpajakan telah dilakukan oleh Direktorat Jendral Pajak, seperti restrukturisasi organisasi, merubah sistem kerja pada kantor pelayanan pajak, melakukan pengembangan sumber daya manusia, penggunaan teknologi informasi pada administrasi perpajakan serta menerapkan berbagai kebijakan perpajakan.

Kebijakan perpajakan yang telah diterapkan guna meningkatkan penerimaan pajak diantaranya yaitu penyempurnaan peraturan perpajakan (PPh, PPn, PpnBm) dan kebijakan Sunset Policy. Penerapan berbagai kebijakan perpajakan tersebut telah menghasilkan peningkatan penerimaan pajak di Indonesia, seperti penerapan Sunset Policy pada tahun 2008. Sunset Policy telah berkontribusi dalam meningkatkan NPWP.

pemberian fasilitas perpajakan dimana wajib pajak diberikan kesempatan untuk memulai melaksanakan kewajiban pajaknya dengan benar (Sutanto, 2012). Sunset Policy memberikan pengampunan pajak bagi wajib pajak yang dengan sukarela melakukan pelaporan dan membetulkan laporan pajak masa lalu yang belum dilaporkan (Pramushinta dan Siregar, 2011). Sunset Policy bertujuan agar wajib pajak terdorong untuk jujur, konsisten, dan sukarela

dalam membayarkan pajaknya (Murtin dan Amaliyah, 2010). Hasil penelitian

yang dilakukan oleh Sutanto (2012), menunjukan bahwa setelah di terapkan

kebijakan Sunset Policy telah memberikan dampak terhadap peningkatan

kepatuhan wajib pajak. Beberapa penelitian yang dilakukan oleh Widyawati

(2013), Maharani (2013), Susanti (2011), dan Anggraeni (2011) mengenai

kebijakan Sunset Policy menunjukan bahwa kebijakan Sunset Policy

berpengaruh secara signifikan terhadap faktor yang memengaruhi kemauan

membayar pajak. Penerapan kebijakan Sunset Policy telah berkontribusi

meningkatkan NPWP dan penerimaan pajak di Indonesia, namun pada kenyataannya kebijakan Sunset Policy ini di nilai belum mampu secara optimal untuk mengatasi permasalahan penerimaan pajak di Indonesia.

5

penerapan Tax Amnesty. Tax Amnesty adalah suatu kebijakan pengampunan pajak yang diberikan kepada Warga Negara Indonesia yang di perkirakan telah melakukan ketidakpatuhan berupa penghindaran pajak. Pemberian kebijakan ini memiliki batas waktu dimana wajib pajak di haruskan untuk melaporkan pajak yang terutang di masalalu dan akan diberikan pengampunan kewajiban pajak (termasuk denda dan bunga) tanpa takut diberikan hukuman pidana (Ngadiman dan Huslin, 2015). Kebijakan ini memberikan pengampunan atas sanksi administrasi, sanksi pidana, keringanan atau penghapusan atas besarnya pajak masalalu yang belum di bayarkan (Darussalam, Insidereview).

Upaya peningkatan penerimaan pajak melalui kebijakan Tax Amnesty ini di harapkan mampu membuat wajib pajak memiliki kesadaran bahwa membayar pajak merupakan kewajiban yang harus dilaksanakan oleh setiap wajib pajak. Setelah di terapkannya kebijakan ini wajib pajak akan merasa tidak terbebani dengan pajak masalalu yang belum di bayarkan, karena setelah Tax Amnesty kewajiban membayar pajak masalalu akan di ampuni dengan begitu wajib pajak tidak perlu sungkan lagi untuk membayar pajak yang terjadi di masa yang akan datang.

Keberhasilan kebijakan Tax Amnesty tentu diperlukan suatu sosialisasi kepada wajib pajak. Wajib pajak yang akan mengikuti Tax Amnesty harus paham terhadap kebijakan ini. Sosialisasi Tax Amnesty ini akan berdampak pada peningkatan pemahaman wajib pajak terhadap peraturan perpajakan. Tax Amnesty tidak hanya meningkatkan penerimaan pendapatan bagi negara

memiliki kewajiban untuk membayar pajaknya serta paham peraturan perpajakan dan sanksi-sanksi yang akan dikenakan ketika wajib pajak tidak melaksanakan kewajibannya membayar pajak dengan benar.

Tax Amnesty akan memperkecil beban pajak yang harus di tanggung

oleh wajib pajak, setelah di berlakukan kebijakan ini akan diberlakukan sanksi yang tegas terhadap ketidakpatuhan pembayaran pajak. Pemberlakuan sanksi yang tegas setelah penerapan Tax Amnesty akan menciptakan keadilan dimana wajib pajak yang mengikuti kebijakan ini merasa diuntungkan karena tidak perlu khawatir atas sanksi administrasi atau sanksi pidana yang akan diterima karena penghindaran pajak di masa lalu. Keadilan terhadap sanksi yang di berikan setelah Tax Amnesty ini akan menimbulkan persepsi yang baik atas efektivitas sistem perpajakan.

Berdasakan latar belakang tersebut maka penulis tertarik untuk membuat skripsi berjudul “PENGARUH TAX AMNESTY TERHADAP

FAKTOR YANG MEMENGARUHI KEMAUAN MEMBAYAR

PAJAK”. Penelitian ini menggunakan subjek penelitian wajib pajak Badan

yang berada di Daerah Istimewa Yogyakarta (DIY). Wajib pajak Badan yang digunakan yaitu Hotel bintang 2 sampai dengan 4 di DIY. Penggunaan wajib pajak Badan Hotel dikarenakan wajib pajak Badan Hotel dinilai telah paham dengan Tax Amnesty.

7

penelitian sebelumnya menggunakan variabel independen Kebijakan Sunset Policy, sedangkan pada penelitian ini menggunakan variabel independen Tax

Amnesty yang sebelumnya belum ada peneliti yang menggunakan variabel

independen Tax Amnesty dalam melakukan penelitian. Sampel yang digunakan dalam penelitian ini menggunakan sampel wajib pajak badan. Penelitian ini diharapkan akan menghasilkan suatu model untuk digunakan sebagai analisis Tax Amnesty terhadap faktor yang akan memengaruhi kemauan wajib pajak dalam membayar pajak.

B. Batasan Masalah

Batasan masalah dari penelitian ini adalah menjelaskan pengaruh Tax Amnesty terhadap faktor yang memengaruhi kemauan membayar pajak. Faktor

yang memengaruhi kemauan membayar pajak dalam penelitian ini meliputi kesadaran membayar pajak, pemahaman peraturan perpajakan, dan persepsi yang baik atas efektivitas sistem perpajakan. Dalam penelitian ini pemahaman peraturaan perpajakan diperoleh dari sosialisasi yang dilakukan mengenai Tax Amnesty.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka terdapat beberapa rumusan masalah yang dapat dijadikan kajian dalam penelitian ini. Adanya rumusan masalah akan mempermudah dalam melaksanakan penelitian ini, antara lain : 1. Apakah Tax Amnesty berpengaruh terhadap kesadaran membayar pajak

oleh Wajib Pajak Badan ?

2. Apakah Tax Amnesty berpengaruh terhadap pemahaman peraturan perpajakan oleh Wajib Pajak Badan ?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas maka hal yang menjadi tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji Tax Amnesty terhadap kesadaran membayar pajak oleh Wajib Pajak Badan.

2. Untuk menguji Tax Amnesty terhadap pemahaman peraturan perpajakan oleh Wajib Pajak Badan.

3. Untuk menguji Tax Amnesty terhadap persepsi yang baik atas efektivitas sistem perpajakan oleh Wajib Pajak Badan.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

Hasil penelitian ini dapat dijadikan referensi penelitian yang terkait dengan penelitian ini. Penelitian ini juga dapat dijadikan sumber informasi yang akan menambah wawasan teori bagi pembaca.

2. Manfaat Praktik a. Bagi peneliti

Penelitian ini diharapkan dapat menambah wawasan mengenai pengaruh Tax Amnesty terhadap faktor-faktor yang memengaruhi kemauan membayar pajak. Hasil penelitian ini juga dapat di jadikan sebagai acuan peneliti selanjutnya.

b. Bagi pemangku kepentingan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Sinyal (Signaling Theory)

Signaling Theory adalah suatu hubungan antara manajemen yang

memberikan informasi atau sinyal mengenai perusahaan dengan persepsi

investor atas informasi yang di berikan oleh manajemen. Informasi yang

diberikan oleh pihak manajemen perusahaan diharapkan dapat direspon

oleh investor sebagai sinyal yang positif atau sinyal negatif. Tujuan

manajemen perusahaan memberikan sinyal kepada investor ini adalah

informasi yang disampaikan dapat bermanfaat bagi keputusan investasi

pihak luar (Prasiwi, 2015).

Sinyal yang diberikan akan menjadi hal yang penting bagi investor

ataupun pelaku bisnis. Investor akan menjadikan sinyal yang diberikan

oleh manajemen perusahaan sebagai dasar pertimbangan penilaian

menggenai perusahaan yang akan diinvestasikan (Prasiwi, 2015).

Kurangnya informasi dari suatu perusahaan akan membuat investor

memberikan penilaian yang rendah terhadap perusahaan (Simarmata,

2014).

Kebijakan Tax Amnesty yang diberikan oleh Direktorat Jendral

Pajak di harapkan akan menjadi sinyal bagi wajib pajak. Sinyal ini berupa

pengampunan pajak dimana wajib pajak yang selama ini tidak patuh

terhadap peraturan perpajakan dapat memperbaiki kesalahanya. Sinyal

yang diberikan Direktorat Jenderal Pajak dapat direspon positif atau

negatif oleh wajib pajak. Wajib pajak yang selama ini taat membayar

pajak akan menganggap bahwa Tax Amnesty ini merupakan bentuk

sinyal positif bagi wajib pajak yang selama ini kurang patuh membayar,

dimana wajib pajak akan diampuni atas penghindaran membayar pajak

yang selama ini dilakukan. Dengan adanya Tax Amnesty akan

mempengaruhi kemauan wajib pajak dalam membayarkan pajaknya.

Wajib pajak diharapkan dapat memanfaatkan berita baik ini dengan

semestinya.

2. Pajak

Pajak merupakan iuran dari rakyat berupa uang kepada negara

dengan tidak mendapatkan imbal balik secara langsung. Pemungutan

pajak didasarkan pada undang-undang dan aturan pelaksanaannya

sehingga dapat dipaksakan terhadap wajib pajak. Penerimaan pajak

digunakan untuk membiayai kebutuhan negara yang manfaatnya akan

diperoleh masyarakat luas. Pendapatan negara terbesar diperoleh dari

pajak dan sisanya diperoleh dari sektor lain. Beberapa ahli juga

mendefinisikan pajak dengan maksud yang sama, diantanya adalah: Pengertian pajak menurut Rochmat Soemitro (1988):

“iuran rakyat kepada Kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra

prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah

peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai

12

Sedangkan pajak menurut P. J. A. Adriani (2010):

“iuran masyarakat kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubung tugas

negara untuk menyelenggarakan pemerintahan”.

Pajak bukan hanya menjadi sumber dana dalam membiayai

pengeluaran negara yang bertujuan untuk mencapai tujuan perekonomian.

Pemerintah memungut pajak bukan semata-mata hanya untuk

mendapatkan dana atau uang yang dijadikan sumber keuangan bagi

negara. Akan tetapi pajak memiliki fungsi yang luas yaitu berfungsi

sebagai alat yang digunakan untuk mencapai ketertiban. Ketertiban ini

tercermin dari seberapa mampu pemerintah mengatur (Regulared)

kebijakan pemerintah yang banyak ditujukan kepada sektor swasta

(Ardani, 2010).

Menurut Mardiasmo (2011:1-2) pajak memiliki fungsi dalam

keberlangsungan kehidupan negara. Fungsi pajak dapat dijabarkan

sebagai berikut: 1. Fungsi budgetair

Pajak merupakan sumber dana bagi pemerintah yang digunakan

untuk membiayai kebutuhan negara. 2. Fungsi mengatur (regulered)

Pajak merupakan alat yang digunakan untuk mengatur atau

melaksanakan kebijakan pemerintah dalam hal sosial dan ekonomi. Pemungutan pajak memiliki sistem yang dapat menentukan

yang terutang. Terdapat tiga jenis sistem pemungutan pajak menurut

Mardiasmo (2011:7), yakni: 1. Official Assessment System

Sistem pemungutan pajak dimana pemerintah (fiskus) diberikan

wewenang untuk menentukan besarnya pajak yang terutang. 2. Self Assessment System

Sistem pemungutan pajak dimana wajib pajak diberikan wewenang

untuk menentukan sendiri besarnya pajak yang terutang.

3. With Holding System

Sistem pemungutan pajak dimana pihak ketiga (bukan fiskus serta

bukan wajib pajak yang bersangkutan) diberikan wewenang untuk

menentukan sendiri besarnya pajak yang terutang oleh wajib pajak.

Sistem pemungutan pajak di Indonesia menggunakan Self

Assessment System yaitu sistem pemungutan pajak yang memberikan

wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak

yang terutang. Keberhasilan penerapan Self Assessment System di

Indonesia dibutuhkan kesadaran, kejujuran, kedisiplinan dan peran aktif

dari wajib pajak untuk melaksanakan kewajibannya agar target

penerimaan pajak dapat tercapai secara maksimal (Nurhidayah, 2015).

3. Tax Amnesty

Tax Amnesty dalam Undang-Undang Nomor 11 Tahun 2016 Pasal 1

diartikan sebagai penghapusan pajak yang seharusnya terutang, tidak

dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang

perpajakan, dengan membayar Uang Tebusan sebagaimana diatur dalam

Undang-Undang. Tax Amnesty merupakan kebijakan pengampunan pajak

14

melakukan ketidakpatuhan berupa penghindaran pajak. Kebijakan ini

memberikan pengampunan atas sanksi administrasi dan menghapus sanksi

pidana dengan syarat telah membayar uang tebusan sesuai dengan

ketentuan yang berlaku. Tax Amnesty diberikan kepada wajib pajak yang

melaporkan secara sukarela mengenai data kekayaan yang tidak

dilaporkan di masa sebelumnya (Darussalam, insidereview).

Penerapan Tax Amnesty memiliki tujuan untuk menarik dana yang

parkir di luar negeri maupun di dalam negeri dan diharapkan dapat

meningkatkan pendapatan negara melalui penerimaan pajak. Dalam Pasal

2 Undang-Undang Nomor 11 Tahun 2016 dikatakan bahwa Tax Amnesty

bertujuan untuk :

1. Mempercepat pertumbuhan dan restrukturi ekonomi melalui

pengalihan Harta, yang antara lain akan berdampak terhadap

peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah,

penurunan suku bunga, dan peningkatan investasi.

2. Mendorong reformasi perpajakan menuju sistem perpajakan yang

lebih berkeadilan serta perluasan basis data perpajakan yang lebih

valid, komprehensif, dan terintegrasi.

3. Meningkatkan penerimaan pajak, yang antara lain akan digunakan

untuk pembiayaan pembangunan.

Upaya peningkatan penerimaan pajak di Indonesia juga pernah

dilakukan melalui Kebijakan Sunset Policy. Sunset Policy adalah

kebijakan penghapusan sanksi administrasi pajak (bunga) penghasilan

yang didasarkan pada Undang-undang Nomor 28 Pajak 37A Tahun 2007,

pajak diberikan kesempatan untuk memulai melaksanakan kewajiban

pajaknya dengan benar (Sutanto, 2012). Sunset Policy dan Tax Amnesty

merupakan suatu kebijakan yang sama-sama memberikan pengampunan

pajak kepada wajib pajak. Meskipun sama-sama memberikan

pengampunan pajak kepada wajib pajak, kedua kebijakan ini memiliki

perbedaan.

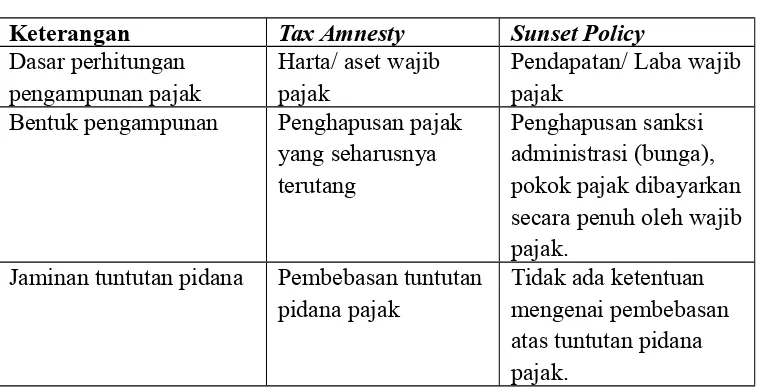

Tabel 2.1

Perbedaan Tax Amnesty dan Sunset Policy

Keterangan Tax Amnesty Sunset Policy

Dasar perhitungan

Bentuk pengampunan Penghapusan pajak yang seharusnya

Jaminan tuntutan pidana Pembebasan tuntutan pidana pajak

Tidak ada ketentuan mengenai pembebasan atas tuntutan pidana pajak.

Sumber : Ruston dalam Ariyanti 2015

Dibandingkan dengan Sunset Policy, Tax Amnesty jauh lebih

menguntungkan dalam hal penghapusan pajak, pembebasan tuntutan

pidana dan pemeriksaan bagi wajib pajak. Penerapan Tax Amnesty juga di

padang lebih efektif dalam meningkatkan penerimaan pajak di bandingkan

dengan Sunset Policy. Penentuan perhitungan pada Sunset Policy

menggunakan dasar pendapatan yang diterima oleh wajib pajak sedangkan

16

wajib pajak. Dasar perhitungan dengan menggunakan Harta diharapkan

mampu memperlihatkan jumlah yang sebenarnya di miliki wajib pajak,

baik Harta tersebut diperoleh dari pendapatan usaha atau lainnya sehingga

wajib pajak tidak dapat menyembunyikan kewajiban yang seharusnya

dibayarkan.

Tax Amnesty memberikan kesempatan bagi wajib pajak yang

selama ini tidak patuh terhadap peraturan perpajakan untuk

mengungkapkan harta sebenarnya yang sebelumnya tidak diungkapkan.

Selain menguntungkan bagi wajib pajak, Tax Amnesty tentunya sangat

menguntungkan bagi pemerintah yakni menambah pendapatan yang

diterima dari penarikan dana diluar negeri dan dapat dijadikan sebagai

sumber pajak baru. Penerimaan sumber pajak baru ini diharapkan dapat

efektif dalam mengatasi penerimaan pendapatan negara yang semakin

berkurang.

Tax Amnesty di pandang mampu untuk sedikit mengurangi

permasalahan perpajakan di Indonesia dengan harapan peningkatan

penerimaan pajak yang akan digunakan untuk pembiayaan pembangunan.

Disamping keuntungan dari kebijakan ini muncul permasalahan mengenai

kelemahan Tax Amnesty. Ngadiman dan Huslin (2015) menyatakan bahwa

Tax Amnesty menimbulkan ketidak adilan bagi Wajib Pajak yang selama

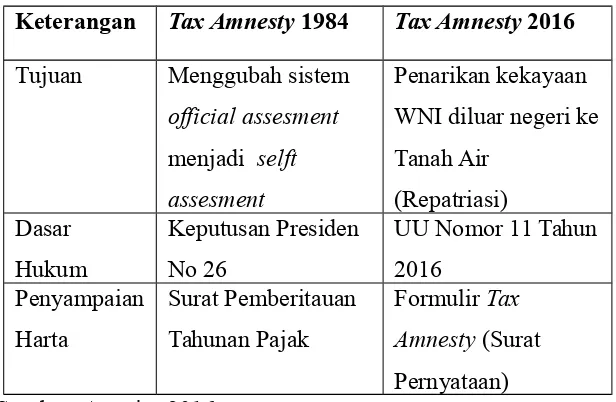

Kebijakan Tax Amnesty di Indonesia sebelumnya pernah diterapkan

melalui Keputusan Presiden No 26 1984. Kebijakan ini memberikan

pengampunan pajak kepada wajib pajak badan atau orang pribadi baik

yang telah ataupun yang belum terdaftar sebagai wajib pajak.

Pengampunan pajak diberikan terhadap pajak yang belum pernah atau

belum sepenuhnya dikenakan sesuai dengan peraturan yang berlaku.

Meskipun penerapan Tax Amnesty di Indonesia pernah dilakukan,

kebijakan ini di anggap gagal karena tidak didukung sistem administrasi,

minimnya akses informasi, keterbukaan dan sosialisasi kebijakan yang

mengakibatkan kurang maksimalnya penerapan Tax Amnesty. Bercermin

dari kegagalan penerapan Tax Amnesty pada tahun1984, pada tahun 2016

akan diterapkan Tax Amnesty yang memiliki perbedaan dengan Tax

Amnesty tahun-tahun sebelumnya.

Tabel 2.2

Perbedaan Tax Amnesty Tahun 1984 dan 2016

Keterangan Tax Amnesty 1984 Tax Amnesty 2016

18

4. Kemauan Membayar Pajak

Kemauan membayar pajak merupakan sesuatu dimana wajib pajak

rela mengorbankan dana atau uang dan dana tersebut akan digunakan

untuk pembiayaan pengeluaran negara yang nantinya bermanfaat bagi

kepentingan masyarakat luas. Kemauan membayar pajak oleh wajib pajak

di sertai dengan pengetahuan bahwa membayar pajak tidak akan

mendapatkan jasa timbal secara langsung (Susanti, 2011). Wajib pajak

memiliki kemauan untuk membayar pajak tidak timbul begitu saja, akan

tetapi kemauan membayar pajak ini didorong oleh beberapa faktor. Adapun faktor yang dapat mendorong kemauan membayar pajak, yakni:

1. Kesadaran Membayar Pajak

Kesadaran membayar pajak merupakan keadaan dimana wajib pajak

mengetahui, memahami serta patuh terhadap peraturan perpajakan

yang berlaku dan mempunyai kesungguhan untuk melaksanakan

kewajiban perpajakannya dengan cara membayar pajak sesuai

ketentuan (Permatasari, 2012). 2. Pemahaman Peraturan Perpajakan

Menurut Anggraeni (2011), pemahaman peraturan perpajakan

ditunjukan oleh wajib pajak dengan memahami syarat-syarat

pembayaran pajak yaitu wajib pajak memiliki NPWP dan melaporkan

SPT. Masyarakat yang paham mengenai peraturan perpajakan akan

senantiasa untuk memiliki NPWP sehingga dapat segera

melaksanakan kewajibannya sebagai warga negara yang tertib.

Sedangkan wajib pajak yang telah memperoleh NPWP harus

melaporkan SPTnya.

Wajib pajak yang memiliki persepsi yang baik atas efektivitas sistem

perpajakan akan mendorong kemauan membayar pajak. Menurut Anu

(2004) dalam Susanti (2011) bentuk serta alasan persepsi akan

mempengaruhi kemauan membayar pajak. Pertama, wajib pajak akan

membayar pajak jika jumlah yang dibayarkan sesuai dengan

kemampuannya dan tidak memberatkan sehingga tidak akan

mengganggu perekonomiannya. Kedua, wajib pajak merasa bahwa

sanksi perpajakan telah diterapkan secara adil sehingga akan

membayarkan pajaknya dengan asumsi ketika wajib pajak lain yang

tidak membayar pajak akan dikenai sanksi. Ketiga, wajib pajak yakin

bahwa penerimaan pajak akan digunakan secara tepat dan

manfaatnya dapat diperoleh masyarakat luas. Keempat, wajib pajak

memberikan penilaian yang baik terhadap aparat pajak.

B. Hasil Peneliti Terdahulu

Penelitian mengenai Tax Amnesty belum banyak dilakukan oleh peneliti

terdahulu. Akan tetapi variabel kesadaran membayar pajak, pemahaman

peraturan perpajakan, dan persepsi yang baik atas efektivitas sistem

perpajakan secara umum telah dilakukan oleh beberapa peneliti terdahulu.

Beberapa peneliti tersebut adalah :

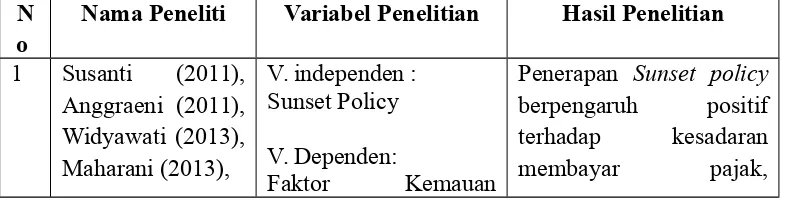

Tabel 2.3 Peneliti Terdahulu

N o

Nama Peneliti Variabel Penelitian Hasil Penelitian

1 Susanti (2011),

Penerapan Sunset policy berpengaruh positif terhadap kesadaran

20

Membayar Pajak pemahaman peraturan

perpajakan, dan persepsi yang baik atas efektivitas

berpengaruh positif dan signifikan terhadap irlandia, india didukung antisipasi pasca, sanksi tinggi, pemberlakuan 1 kali.

C. Penelitian Terdahulu dan Penurunan Hipotesis

Susanti (2011) telah melakukan penelitian tentang pengaruh Sunset Policy

Faktor-faktor yang memengaruhi kemauan membayar pajak di dorong oleh kesadaran

membayar pajak, pemahaman peraturan perpajakan , dan persepsi yang baik

atas efektivitas sistem perpajakan. Hasil penelitian menunjukan bahwa

kebijakan Sunset Policy berpengaruh positif terhadap kesadaran membayar

pajak, pemahaman peraturan perpajakan, dan persepsi yang baik atas

efektivitas sistem perpajakan.

Pelaksanaan Sunset Policy disadari oleh wajib pajak sebagai upaya untuk

menghimpun dana yang akan digunakan untuk membiayai pengeluaran

negara, meningkatkan kesejahteraan rakyat dan tidak taat pajak akan

mengakibatkan kerugian negara. Sunset Policy juga berperan menambah

pemahaman peraturan perpajakan sehingga wajib pajak segera mendaftarkan

untuk memperoleh NPWP dan melaporkan SPT sesuai peraturan perpajakan.

Manfaat yang diperoleh adanya Sunset Policy akan menimbulkan persepsi

yang baik mengenai kemudahan dalam membayar pajak dan tegasnya sanksi

yang ada dalam Sunset Policy.

Ngadiman dan Huslin (2015) melakukan penelitian tentang pengaruh

Sunset Policy, Tax Amnesty, dan Sanksi Pajak terhadap Kepatuhan Wajib

Pajak. Hasil penelitian menunjukan bahwa Sunset Policy berpengaruh negatif

dan tidak signifikan, sedangkan Tax Amnesty dan Sanksi Pajak berpengaruh

positif dan signifikan terhadap kepatuhan pajak. Setelah penerapan Sunset

Policy terbukti bahwa tingkat kepatuhan wajib pajak mengalami penurunan

dan sejak tahun 2009 sampai dengan tahun 2014 target penerimaan pajak tidak

dapat tercapai.

Adanya hasil penelitian yang dilakukan oleh Susanti (2011) yang

22

memengaruhi kemauan membayar pajak mendorong penelitian ini untuk

membuktikan apakah Tax Amnesty juga berpengaruh positif terhadap faktor

yang memengaruhi kemauan membayar pajak. Hal ini juga didukung oleh

penelitian yang dilakukan oleh Ngadiman dan Huslin (2015) yang

menyatakan bahwa Tax Amnesty berpengaruh positif dan signifikan terhadap

kepatuhan wajib pajak.

Berikut logika penurunan hipotesis pada penelitian ini :

1. Tax Amnesty terhadap Kesadaran Membayar Pajak

Kesadaran membayar pajak oleh Permatasari (2012) didefinisikan

sebagai keadaan dimana wajib pajak mengetahui, memahami serta patuh

terhadap peraturan perpajakan yang berlaku dan mempunyai kesungguhan

untuk melaksanakan kewajiban perpajakannya dengan cara membayar

pajak sesuai ketentuan. Negara Indonesia telah lama menerapkan sistem

pemungutan pajak Self Assessment dimana wajib pajak diberikan

wewenang untuk menghitung, membetulkan besarnya pajak yang

terhutang. Penerapan Tax Amnesty tentu saja menggunakan Self

Assessment System dimana wajib pajak tidak akan merasa diberatkan atau

dirugikan atas harta yang dilaporkan dan pembetulan SPT dapat ditentukan

sendiri oleh wajib pajak. Tax Amnesty akan menimbulkan kesadaran bahwa

membayar pajak merupakan kewajiban yang harus dilaksanakan oleh

wajib pajak. Berdasarkan uraian diatas, maka diturunkan hipotesis:

H1 : Tax Amnesty berpengaruh positif terhadap kesadaran membayar pajak

Wajib Pajak Badan.

2. Tax Amnesty terhadap Pemahaman Peraturan Perpajakan

Menurut Anggraeni (2011), pemahaman peraturan perpajakan

pajak yaitu wajib pajak memiliki NPWP dan melaporkan SPT. Masyarakat

yang paham mengenai peraturan perpajakan akan senantiasa untuk

memiliki NPWP sehingga dapat segera melaksanakan kewajibannya

sebagai warga negara yang tertib. Sedangkan wajib pajak yang telah

memperoleh NPWP harus melaporkan SPTnya.

Kesuksesan Tax Amnesty tentu tidak terlepas dari kegiatan

sosialiasi yang dilakukan oleh Direktorat Jendral Pajak. Sosialisasi

dilakukan melalui berbagai cara seperti surat imbauan, pendekatan person

to person, atau pendekatan per asosiasi profesi dan pengusaha.

Pembahasan mengenai Tax Amnesty juga gencar dilakukan di berbagai

media elektronik serta seminar-seminar yang diadakan di perguruan tinggi.

Sosialisasi Tax amnesty bertujuan untuk meningkatkan pemahaman wajib

pajak mengenai Tax Amnesty serta peraturan perpajakan. Berdasarkan uraian diatas, maka diturunkan hipotesis:

H2 : Tax Amnesty berpengaruh positif terhadap pemahaman peraturan

perpajakan Wajib Pajak Badan.

3. Tax Amnesty terhadap Persepsi yang Baik atas Efektivitas Sistem Perpajakan

Menurut Anu (2004) dalam Susanti (2011) bentuk serta alasan

persepsi akan mempengaruhi kemauan membayar pajak. Pertama, wajib

pajak akan membayar pajak jika jumlah yang dibayarkan sesuai dengan

kemampuannya dan tidak memberatkan sehingga tidak akan mengganggu

perekonomiannya. Tax Amnesty memberikan pengampunan pajak berupa

penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi

Kesadaran Membayar Pajak (Y1)

Tax Amnesty (X)

(+)

(+)

(+)

Pemahaman Peraturan Perpajakan (Y2)

Persepsi yang Baik atas Efektivitas Sistem Pepajakan (Y3)

24

Pengampunan ini akan memperkecil beban pajak yang ditanggung,

sehingga wajib pajak tidak terberatkan dengan kewajibannya.

Kedua, wajib pajak merasa bahwa sanksi perpajakan telah

diterapkan secara adil sehingga akan membayarkan pajaknya dengan

asumsi ketika wajib pajak lain yang tidak membayar pajak akan dikenai

sanksi. Setelah Tax Amnesty berakhir akan diterapkan sanksi yang tegas

terhadap wajib pajak yang diketahui belum melaporkan keseluruhan

hartanya serta tidak mengikuti Tax Amnesty. Pemberlakuan sanksi yang

tegas akan dinilai cukup adil bagi wajib pajak yang telah mengikuti Tax

Amnesty.

Ketiga, wajib pajak yakin bahwa penerimaan pajak akan digunakan

secara tepat dan manfaatnya dapat diperoleh masyarakat luas. Penerimaan

pajak dari Tax Amnesty akan digunakan untuk pembiayaan pembangunan.

Keempat, wajib pajak memberikan penilaian yang baik terhadap aparat

pajak. Tax Amnesty diharapkan mampu memulihkan kepercayaan antara

aparat pajak dan wajib pajak mengenai SPT yang selama ini tidak

dilaporkan atau kurang bayarkan oleh wajib pajak. Berdasarkan uraian diatas, maka diturunkan hipotesis:

H3 : Tax Amnesty berpengaruh positif terhadap persepsi yang baik atas

efektivitas sistem perpajakan Wajib Pajak Badan.

BAB III

METODE PENELITIAN A. Objek/ Subjek Penelitian

Objek yang digunakan dalam penelitian ini adalah Hotel Bintang 2 sampai dengan 4 yang berada di Daerah Istimewa Yogyakarta. Sedangkan subjek penelitian ini adalah pengelola yang terdapat di masing-masing Hotel.

Pengelola hotel merupakan Jendral Manajer, Manajer Keuangan, Staf Akuntansi, dan Staf Financial and Tax dari masing-masing Hotel.

B. Jenis Data

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Sedangkan data penelitian ini menggunakan data primer. Data primer merupakan data penelitian yang diperoleh langsung dari sumbernya

(Sekaran, 2003). Data penelitian ini berasal dari penyebaran kuesioner pada wajib pajak badan hotel di DIY yang dikumpulkan secara khusus serta

berkaitan dengan permasalahan yang diteliti. C. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini menggunakan Purposive Sampling. Purposive Sampling merupakan penentuan sampel berdasarkan

pertimbangan tertentu atau karakteristik tertentu. Adapun kriteria yang digunakan dalam penentuan sampel adalah sebagai berikut :

1. Hotel bintang 2 sampai dengan 4 di Daerah Istimewa Yogyakarta 2. Wajib pajak badan yang mengikuti Tax Amnesty

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode survey melalui kuesioner yang dikirimkan kepada responden. Kuesioner akan dikirimkan secara langsung kepada Wajib Pajak Badan sebagai responden.

Teknik pengumpulan data kuesioner memberikan tanggung jawab kepada responden untuk memilih serta menjawab pernyataan atau pertanyaan.

Kuesioner disebarkan langsung ke Hotel bintang 2 sampai dengan 4 di DIY.

Kuesioner bersifat tertutup dimana responden hanya dapat memilih jawaban

yang telah disediakan oleh peneliti.

E. Definisi Operasional Variabel Penelitian

Dalam penelitian ini terdapat variabel independen dan variabel dependen.

Variabel ini akan di identifikasi dan diukur sesuai kebutuhan peneliti. Berikut variabel-variabel yang digunakan dalam penelitian ini:

1. Variabel Independen (X)

Tax Amnesty (X) adalah penghapusan pajak yang seharusnya

terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan membayar Uang Tebusan sebagaimana

diatur dalam Undang-Undang No 11 Tahun 2016. Pengukuran Tax Amnesty dalam penelitian ini menggunakan instrumen yang

dikembangkan oleh Susanti (2011), setiap item dalam pertanyaan terdiri

dari 5 point skala Likert. Instrumen terdiri dari tujuh pertanyaan yang menjelaskan mengenai :

a. Pengertian Tax Amnesty

b. Perhitungan uang tebusan dalam Tax Amnesty c. Mekanisme Tax Amnesty

d. Fasilitas yang ditawarkan dari Tax Amnesty e. Manfaat yang akan diperoleh wajib pajak f. Tanggapan sebelum dan sesudah Tax Amnesty g. Anggapan mengenai Tax Amnesty

2. Variabel Dependen (Y)

Kemauan membayar pajak merupakan sesuatu dimana wajib pajak rela mengorbankan dana atau uang dan dana tersebut akan digunakan untuk pembiayaan pengeluaran negara yang nantinya bermanfaat bagi

kepentingan masyarakat luas. Indikator kemauan membayar pajak yang digunakan yakni:

29

terhadap peraturan perpajakan yang berlaku dan mempunyai

kesungguhan untuk melaksanakan kewajiban perpajakannya dengan cara membayar pajak sesuai ketentuan (Permatasari, 2012).

Pengukuran kesadaran membayar pajak dalam penelitian ini menggunakan instrumen yang dikembangkan oleh Susanti (2011), setiap item dalam pertanyaan terdiri dari 5 point skala Likert.

Instrumen terdiri dari lima pertanyaan yang menjelaskan mengenai: a. Kesukarelaan dalam membayar pajak

b. Pentingnya pemugutan pajak

c. Kesadaran bahwa membayar pajak merupakan kewajiban d. Pemungutan pajak diatur dalam UU

e. Tidak membayar pajak dapat merugikan negara

2) Pemahaman peraturan perpajakan. Menurut Anggraeni (2011), pemahaman peraturan perpajakan ditunjukan oleh wajib pajak dengan

memahami syarat-syarat pembayaran pajak yaitu wajib pajak memiliki NPWP dan melaporkan SPT. Pengukuran pemahaman

peraturan perpajakan dalam penelitian ini menggunakan instrumen yang dikembangkan oleh Susanti (2011), setiap item dalam pertanyaan terdiri dari 5 point skala Likert. Instrumen terdiri dari

enam pertanyaan yang menjelaskan mengenai : a. Pengetahuan mengenai NPWP

b. Pengetahuan SPT

c. Hak dalam pembetulan SPT d. Kewajiban wajib pajak

e. Pemahaman perhitungan pajak

f. Peraturan perpajakan dan sosoalisasi yang dilakukan guna meningkatkan pemahaman peraturan perpajakan

memengaruhi kemauan membayar pajak. Persepsi yang dimaksud

adalah wajib pajak akan membayar pajak jika jumlah yang dibayarkan sesuai dengan kemampuannya, sanksi perpajakan di

terapkan secara adil, penerimaan pendapatan dari pajak dimanfaatkan secara tepat dan penilaian yang baik atas pelayanan yang diberikan aparat pajak. Pengukuran persepsi yang baik atas efektivitas sistem

perpajakan dalam penelitian ini menggunakan instrumen yang dikembangkan oleh Susanti (2011), setiap item dalam pertanyaan

terdiri dari 5 point skala Likert. Instrumen terdiri dari lima pertanyaan yang menjelaskan mengenai :

a. Keadilan peraturan perpajakan bagi wajib pajak b. Anggapan mengenai penerapan tarif pajak c. Pelayanan yang baik dari aparat pajak d. Pajak dimanfaatkan dengan tepat

e. Pemugutan pajak mempermudah Wajib Pajak

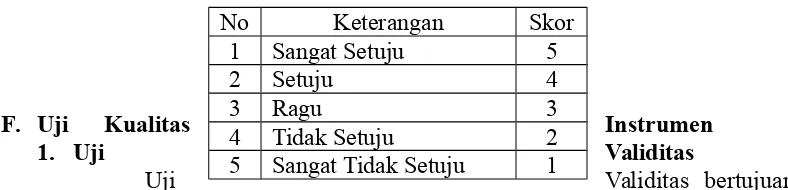

Teknik yang digunakan untuk mengukur dalam penelitian ini menggunakan skala Likert. Skala Likert memberikan skor pada setiap

jawaban dari semua pertanyaan. Berikut skor skala Likert yang digunakan: Tabel 3.1

Skala Likert

F. Uji Kualitas Instrumen

1. Uji Validitas

Uji Validitas bertujuan

untuk mengetahui apakah alat ukur yang digunakan benar-benar sudah

mengukur apa yang seharusnya diukur. Pada penelitian ini kuesioner disusun guna dapat mengukur pengaruh Tax Amnesty terhadap

faktor-No Keterangan Skor

1 Sangat Setuju 5

2 Setuju 4

3 Ragu 3

4 Tidak Setuju 2

31

faktor yang memengaruhi kemauan membayar pajak Wajib Pajak Badan.

Kuesioner dikatakan akurat jika pertanyaan pada kuesioner dapat mengungkapkan sesuatu yang diukur pada kuesioner tersebut (Ghazali,

2009). Variabel penelitian dikatakan valid ketika nilai korelasi (pearson correlation) >25% (Nazaruddin dan Basuki, 2016).

2. Uji Reliabilitas

Uji Reliabilitas bertujuan untuk melihat korelasi suatu alat ukur

pada pengukuran gejala yang sama. Kuesioner dinilai reliabel ketika jawaban seorang responden konsisten dan alat ukur memiliki hasil yang konsisten ketika digunakan pada waktu yang berbeda (Susanti,2011).

Kuesioner dinilai reliabel jika jawaban seorang responden terhadap pertanyaan konsisten dari waktu ke waktu (Ghazali, 2009). Tingkat

reliabilitas pengukuran instrumen dikatakan baik ketika nilai koefisien cronbach alpha ≥ 0,6.

G. Uji Hipotesis dan Analisis Data 1. Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah metode

regresi linear sederhana. Uji regresi linear sederhana digunakan dalam penelitian ini karena regresi sederhana sangat tepat digunakan untuk mengetahui hubungan antara variabel independen terhadap variabel

dependen. Untuk pengujian hipotesis digunakan uji-t atau uji signifikan parsial, dengan tingkat signifikan 0,05 atau α 5%. Kriteria penerimaan

Persamaan regresi berdasarkan hipotesis yang dikembangkan adalah : KMP = a + bTA + e . . . (1)

PPP = a + bTA + e . . . (2) PBESP = a + bTA + e. . . (3) Keterangan :

KMP = Kesadaran Membayar Pajak PPP = Pemahaman Peraturan Perpajakan

PBESP= Persepsi yang Baik atas Efektivitas Sistem Perpajakan a = Konstanta

b = Koefisien Regresi TA = Tax Amnesty e = Kesalahan Regresi

a. Uji Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi (Adjusted R Square) digunakan untuk

mengetahui pengaruh variabel independen terhadap variabel dependen, mengukur pengaruh semua variabel dependen antara 0 hingga 1, dan untuk mengukur proporsi variasi variabel terikat yang dijelaskan oleh

variabel penjelas. Koefisien determinasi 0 sampai dengan 1. Jika koefisien mendekati nol maka akan semakin kecil pengaruh variabel

independen terhadap dependen. Sebaliknya, jika koefisien mendekati angka satu maka semakin besar koefisien determinasi semakin besar pengaruh variabel independen terhadap variabel dependen.

b. Uji Nilai F (Uji Simultan)

Uji nilai F merupakan uji yang bertujuan untuk mengetahui apakah variabel independen secara bersama-sama memiliki pengaruh terhadap

variabel dependen. Jika nilai signifikasi < α 0,05 maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen.

33

Uji nilai t adalah pengujian yang bertujuan untuk menguji hipotesis

dengan melihat nilai koefisien regresi masing-masing variabel independen terhadap dependen. Kriteria penerimaan hipotesis adalah:

1) Jika nilai sig < α 0,05 dan koefisien regresi pada kolom understandarized coefficients beta searah dengan hipotesis, maka

hipotesis diterima

2) Jika nilai sig > α 0,05 dan koefisien regresi pada kolom

understandarized coefficients beta tidak searah dengan hipotesis, maka hipotesis ditolak.

2. Analisis Data

a. Statistik Deskriptif

Analisis statistik deskriptif berfungsi untuk menunjukan gambaran demografi responden. Analisis statistik terdiri dari jumlah data, nilai

minimum, nilai maksimum, nilai rata-rata, dan simpangan baku dari variabel independen yaitu Tax Amnesty dan variabel dependen yaitu

kesadaran membayar pajak, pemahaman peraturan perpajakan dan persepsi yang baik atas efektivitas sistem perpajakan.

b. Uji Asumsi Klasik 1) Uji Normalitas

Uji Normalitas (Nazaruddin dan Basuki, 2016) digunakan

untuk mengetahui apakah data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Uji statistik normalitas dapat dilakukan diantaranya dengan

Chi-Square atau Kolmogrov–Smirnov. Data dapat dikatakan berdistribusi

normal jika nilai sig >α 0,05.

2) Uji Multikolinearitas

Penelitian ini tidak menggunakan uji multikolinearitas, karena

pada penelitian ini hanya menggunakan satu variabel independen yaitu Tax Amnesty. Sedangkan uji multikolinearitas bertujuan

untuk menguji korelasi antar variabel independen. 3) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menggetahui variabel

yang dioperasikan sudah memiliki varian yang sama (homogen).

Cara yang digunakan untuk mendeteksi heteroskedastisitas dengan

melakukan uji glejser. Ada atau tidaknya heterokedastisitas dapat

dilihat dari nilai signifikansi, jika nilai sig >α 0,05 maka tidak ada

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Objek yang digunakan dalam penelitian ini adalah Hotel Bintang 2 sampai

dengan 4 yang berada di Daerah Istimewa Yogyakarta dan terdaftar sebagai

Wajib Pajak Badan. Subjek penelitian ini merupakan pengelola keuangan dan

pajak yang terdapat di masing-masing hotel. Data penelitian diperoleh dengan

metode survey melalui kuesioner yang dikirimkan kepada responden.

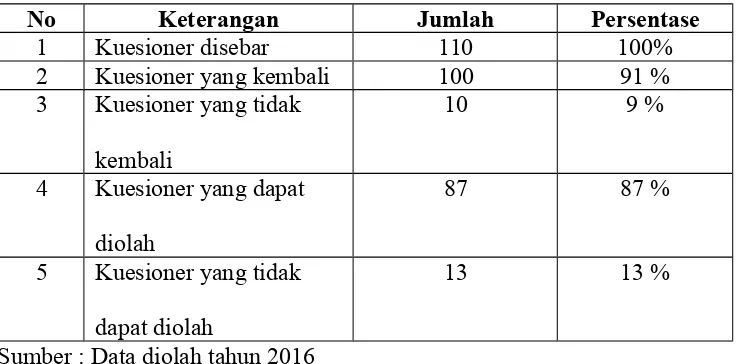

Peneliti telah berhasil mendistribusikan 110 kuesioner dalam waktu 3

bulan, mulai tanggal 9 September 2016 sampai dengan 9 Desember 2016,

dengan tingkat penyebaran dan pengembalian kuesioner sebagai berikut : Tabel 4.1

Tingkat Penyebaran dan Pengembalian Kuesioner

No Keterangan Jumlah Persentase

1 Kuesioner disebar 110 100%

2 Kuesioner yang kembali 100 91 %

3 Kuesioner yang tidak

kembali

10 9 %

4 Kuesioner yang dapat

diolah

87 87 %

5 Kuesioner yang tidak

dapat diolah

13 13 %

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.1, diketahui bahwa kuesioner yang dapat diolah

sebesar 87% dari 100 responden. Sedangkan sisanya sebanyak 13% tidak

dapat diolah karena tidak memenuhi kriteria sampel.

Hasil penelitian terhadap 87 responden sebagai subjek penelitian di

peroleh kriteria umum responden seperti lama bekerja, mengikuti tax amnesty

atau tidak, jenis kelamin, usia, dan tingkat pendidikan. Kriteria umum

tersebut digunakan untuk menambah wawasan yang lebih luas mengenai

subjek penelitian. Data yang berhasil dikumpulkan dari 87 responden

disajikan dalam tabel sebagai berikut : Tabel 4.2

Rekapitulasi Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Persentase

< 1 15 17 %

1-5 48 55 %

6-10 13 15 %

11-20 6 7 %

> 20 5 6 %

TOTAL 87 100 %

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.2 dari 87 responden yang diteliti, dapat diketahui

bahwa 48 responden memiliki lama bekerja antara 1 sampai dengan 5 tahun,

15 responden memiliki lama bekerja kurang dari satu tahun, 13 responden

memiliki lama bekerja antara 6 sampai dengan 10 tahun, 6 responden

memiliki lama bekerja antara 11 sampai dengan 20 tahun dan 5 responden

memiliki lama bekerja lebih dari 20 tahun. Tabel 4.3

Rekapitulasi Hotel Menggikuti Tax Amnesty

Kabupaten Jumlah Persentase

Yogyakarta 11 69 %

Sleman 4 25 %

Bantul 1 6 %

Gunung Kidul 0 0 %

TOTAL 16 100%

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.3 dari 16 objek penelitian dapat dilihat bahwa wajib

pajak badan yang mengikuti tax amnesty paling banyak terdapat di

39

Kabupaten Sleman sebanyak 4 hotel atau 25 % dan Kabupaten Bantul

sebanyak 1 hotel atau 6 %. Sedangkan di Kabupaten Gunung Kidul tidak ada. Tabel 4.4

Rekapitulasi Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Persentase

Laki-laki 53 61 %

Perempuan 34 39 %

TOTAL 87 100%

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.4 dapat di diketahui bahwa responden yang paling

banyak berpartisipasi dalam pengisian kuesioner memiliki jenis kelamin

laki-laki yaitu sebanyak 53 orang atau 61 %, sedangkan responden berjenis

kelamin perempuan sebanyak 34 orang atau 39%. Tabel 4.5

Rekapitulasi Responden Berdasarkan Usia

Usia Responden Jumlah Persentase

< 30 36 41 %

31- 40 31 36 %

41 - 50 13 15 %

51 - 60 6 7 %

> 60 1 1 %

TOTAL 87 100%

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.5 diatas, dapat dilihat bahwa usia responden yang

berpartisipasi dalam pengisian kuesioner paling banyak berusia kurang dari

30 tahun dengan jumlah 36 responden atau 41 %. Selanjutnya usia antara 31

sampai dengan 40 tahun dengan jumlah 31 responden atau 36 %. Usia 41

sampai dengan 50 tahun yaitu 13 responden atau 15 %. Berikutnya usia 51

memiliki usia paling sedikit yaitu usia lebih dari 60 tahun sebanyak 1

responden atau 1 %.

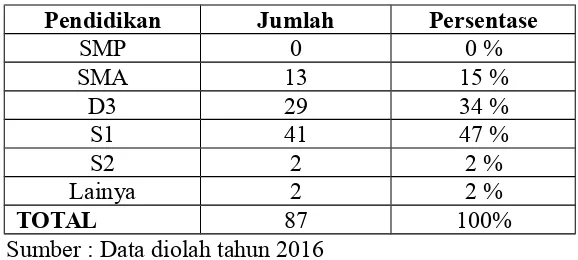

Tabel 4.6

Rekapitulasi Responden Berdasarkan Tingkat Pendidikan

Pendidikan Jumlah Persentase

SMP 0 0 %

SMA 13 15 %

D3 29 34 %

S1 41 47 %

S2 2 2 %

Lainya 2 2 %

TOTAL 87 100%

Sumber : Data diolah tahun 2016

Berdasarkan tabel 4.6 , dapat dilihat dari 87 responden diketahui jumlah

responden terbanyak memiliki tingkat pendidikan S1 yaitu berjumlah 41 atau

47 %. Kemudian diikuti dengan responden dengan tingkat pendidikan D3

sebanyak 29 responden atau 34 %. Berikutnya responden dengan tingkat

pendidikan SMA berjumlah 13 atau 15 %. Responden dengan tingkat

pendidikan S2 berjumlah 2 atau 2 %. Sedangkan, responden dengan tingkat

pendidikan lainnya berjumlah 2 atau 2 %.

B. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Uji validitas bertujuan untuk mengetahui apakah alat ukur yang

digunakan benar-benar sudah mengukur apa yang seharusnya diukur.

Hasil analisis pada variabel Tax Amnesty, kesadaran membayar pajak,

pemahaman peraturan perpajakan dan persepsi yang baik atas efektivitas

sistem perpajakan dapat diperoleh dari nilai korelasi (pearson

correlation) sebagai berikut :

41

Sumber : lampiran 5, data diolah tahun 2016

Berdasarkan tabel 4.7, dapat dilihat bahwa seluruh butir pertanyaan

memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0,25.

Karena seluruh butir pertanyaan memiliki skor total masing-masing

variabel ≥ 0,25 maka dapat dikatakan bahwa variabel-variabel penelitian

ini adalah valid. Dengan demikian maka seluruh butir pertanyaan dalam

penelitian ini dapat digunakan dan dipercaya untuk mengumpulkan data

2. Uji Reliabilitas

Uji reliabilitas bertujuan untuk melihat korelasi suatu alat ukur

pada pengukuran gejala yang sama. Kuesioner dinilai reliabel jika

jawaban seorang responden terhadap pertanyaan konsisten dari waktu ke

waktu (Ghazali, 2009). Tingkat reliabilitas pengukuran instrumen

dikatakan baik ketika nilai koefisien cronbach alpha ≥ 0,6. Hasil analisis

pada variabel Tax Amnesty, kesadaran membayar pajak, pemahaman

peraturan perpajakan dan persepsi yang baik atas efektivitas sistem

perpajakan dapat diperoleh dari nilai korelasi cronbach alpha sebagai

berikut :

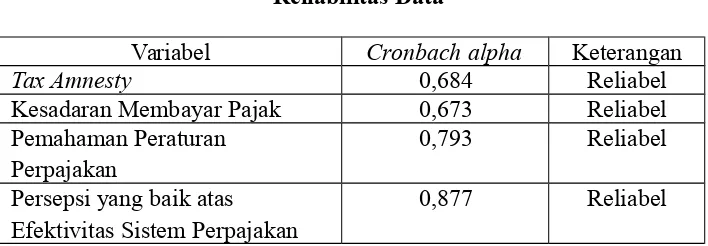

Tabel 4.8 Reliabilitas Data

Variabel Cronbach alpha Keterangan

Tax Amnesty 0,684 Reliabel

Kesadaran Membayar Pajak 0,673 Reliabel Pemahaman Peraturan

Perpajakan

0,793 Reliabel

Persepsi yang baik atas Efektivitas Sistem Perpajakan

0,877 Reliabel

Sumber : lampiran 6, data diolah tahun 2016

Berdasarkan analisis pada tabel 4.8, nilai cronbach alpha pada

setiap variabel ≥ 0,6 sehingga dapat diambil kesimpulan bahwa seluruh

variabel dalam penelitian adalah reliabel dari waktu ke waktu.

C. Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data,

nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan

baku (standar deviation) dari variabel independen dan variabel dependen.

43

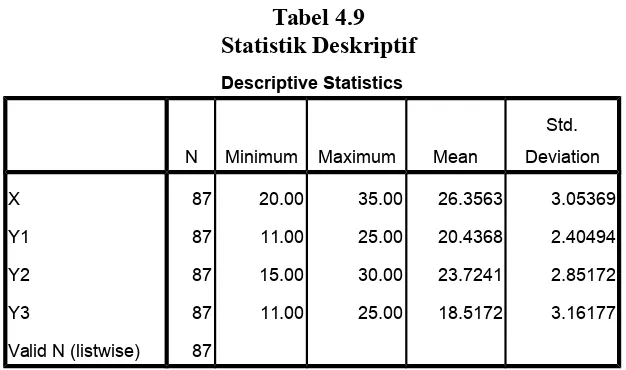

Tabel 4.9 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

X 87 20.00 35.00 26.3563 3.05369

Y1 87 11.00 25.00 20.4368 2.40494

Y2 87 15.00 30.00 23.7241 2.85172

Y3 87 11.00 25.00 18.5172 3.16177

Valid N (listwise) 87

Sumber : lampiran 4, data diolah tahun 2016

Tabel 4.9 menunjukkan pengamatan dalam penelitian ini berjumlah

87 responden, adapun hasil statistik deskriptif sebagai berikut:

a. Variabel Tax Amnesty (X) memiliki nilai minimum sebesar 20,00; nilai maksimum sebesar 35,00; nilai rata-rata sebesar 26,3563; dan

simpangan baku sebesar 3,05369.

b. Variabel kesadaran mambayar pajak (Y1) memiliki nilai minimum

sebesar 11,00; nilai maksimum sebesar 25,00; nilai rata-rata sebesar

20,4368; dan simpangan baku sebesar 2,40494.

c. Variabel pemahaman peraturan perpajakan (Y2) memiliki nilai

minimum sebesar 15,00; nilai maksimum sebesar 30,00; nilai

rata-rata sebesar 23,7241; dan simpangan baku sebesar 2,85172.

d. Variabel persepsi yang baik atas efektivitas sistem perpajakan (Y3)

memiliki nilai minimum sebesar 11,00; nilai maksimum sebesar

25,00; nilai rata-rata sebesar 18,51723; dan simpangan baku sebesar

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang telah

dikumpulkan berdistribusi normal atau tidak (Nazaruddin dan Basuki,

2016). Uji normalitas dalam penelitian ini menggunakan One-Sample

Kalmogorov-Smirnov Test. Data dikatakan berdistribusi normal jika

nilai sig > α (0,05). Std. Deviation 2.31246263 2.49528616 2.91759605 Most Extreme Differences Absolute .111 .092 .083

Positive .111 .092 .083

Negative -.079 -.058 -.081

Kolmogorov-Smirnov Z 1.035 .854 .774

Asymp. Sig. (2-tailed) .235 .460 .586

a. Test distribution is Normal. Sumber : lampiran 7

Berdasarkan tabel 4.10 dapat dilihat bahwa Asymp.Sig (2-tailed)

variabel kesadaran membayar pajak sebesar (0,235), Asymp.Sig

(2-tailed) variabel pemahaman peraturan perpajakan sebesar (0,460) dan

Asymp.Sig (2-tailed) variabel persepsi yang baik atas efektivitas

sistem perpajakan sebesar (0,586). Nilai Asymp.Sig (2-tailed) dari

45

Sehingga dapat disimpulkan data pada penelitian ini berdistribusi

normal.

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui variabel yang

dioperasikan sudah memiliki varian yang sama (homogen). Uji

heterokedastisitas pada penelitian ini menggunakan uji glejser. Data

dikatakan tidak ada heteros ketika nilai sig > α (0,05).

Tabel 4.11 Uji Heterokedastisitas

Variabel Sig.

Tax amnesty (X) terhadap Kesadaran Membayar pajak (Y1)

0,060

Tax amnesty (X) terhadap

Pemahaman Peraturan Perpajakan (Y2)

0,078

Tax amnesty (X) terhadap Persepsi yang baik atas Efektivitas Sistem Perpajakan (Y3)

0,519

Sumber : lampiran 8, data diolah tahun 2016

Tabel 4.11 menunjukan bahwa nilai sig setiap variabel menunjukan

lebih dari α (0,05). Jadi dapat disimpulkan data dalam penelitian ini

tidak mengalami heterokedastisitas.

D. Hasil Penelitian (Uji Hipotesis)

KMP= 14,736 + 0,216 TA Sumber : lampiran 11, data diolah tahun 2016

Berdasarkan pengujian pada Tabel 4.12 dapat dirumuskan model

regresi sebagai berikut:

Keterangan :

KMP = Kesadaran Membayar Pajak PPP = Pemahaman Peraturan Perpajakan

PBESP = Persepsi yang Baik ata Efektifitas Sistem Perpajakan TA = Tax Amnesty

2. Koefisien Determinasi (Adjusted R2

)

Uji koefisien determinasi bertujuan untuk menguji kemampuan

variabel independen dalam menjelaskan variasi perubahan variabel

dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan

pada Tabel 4.13.

1 0,275 0,075 0,065 2,32603

47

3 0,385 0,148 0,138 2,93471

Sumber : lampiran 9, data diolah tahun 2016

Berdasarkan tabel 4.13 menunjukan R-square (R2) model 1 sebesar

0,075 menunjukan bahwa variabel Tax Amnesty dapat menjelaskan

variabel kesadaran membayar pajak sebesar 7,5 %. R-square (R2) model 2

sebesar 0,234 menunjukan bahwa variabel Tax Amnesty dapat menjelaskan

variabel pemahaman peraturan perpajakan sebesar 23,4%. R-square (R2)

model 3 sebesar 0,148 menunjukan bahwa variabel Tax Amnesty dapat

menjelaskan variabel persepsi yang baik atas efektivitas sistem perpajakan

sebesar 14,8%. Sedangkan sisanya 54,3 % (100% - 7,5% - 23,4% - 14,8%)

dipengaruhi oleh variabel lain diluar model penelitian.

3. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan bertujuan untuk mengetahui apakah

variabel independen secara bersama-sama memiliki pengaruh terhadap

variabel dependen. Hasil uji signifikan simultan (Uji F) ditunjukkan pada