“

PENGARUH KEPEMILIKAN MANAJERIAL DAN ARUS KAS BEBAS

TERHADAP KEBIJAKAN DIVIDEN

”

(Studi Pada Perusahaan Telekomunikasi Indonesia Yang Terdaftar Dibursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan

Jenjang S1 Program Studi Akuntansi

Nama : GREGGY Nim : 21109062

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

DAFTAR ISI...iv

DAFTAR GAMBAR ...vi

DAFTAR TABEL ...vii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah dan Rumusan Masalah ...9

1.2.1 Identifikasi Masalah ...9

1.2.2 Rumusan masalah ...10

1.3 Maksud dan Tujuan Penelitian...10

1.3.1 Maksud Penelitian ...10

1.3.2 Tujuan Penelitian ...10

1.4 Kegunaan Penelitian ...11

1.4.1 Kegunaan Praktis ...11

1.4.2 Kegunaan Akademis ...11

1.5 Lokasi Dan Waktu Penelitian ...12

1.5.1 Lokasi Penelitian ...12

1.5.2 Waktu Penelitian ...12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ...13

2.1.1 Kepemilikan Manajerial...13

2.1.1.1Pengertian Kepemilikan Manajerial ...14

2.1.1.2Fungsi Dan Level Dan Kepelikan Manajerial ...14

2.1.2 Arus Kas Bebas ...15

2.1.2.1Pengertaian Arus Kas Bebas ...15

2.1.2.2Fungsi Arus Kas Bebas ...16

2.1.3 Kebijakan Deviden...19

2.1.3.1Definisi Kebijakan Deviden ...19

2.1.3.2Faktor Yang Mempengaruhu Kebijakan Dividen ...20

v

2.1.4.2Hubungan Arus Kas Bebas Dengan Kebijakan Dividen ...26

2.2 Kerangka Pemikiran...26

2.3 Penelitian terdahulu ...29

2.4 Hipotesis ...31

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...32

3.2 Metode Penelitian ...32

3.2.1 Desain Penelitian ...34

3.2.2 Operasionalisasi Variabel Penelitian ...36

3.2.3 Sumber Data Dan Teknik Penentuan Data ...38

3.2.3.1Sumber Data...38

3.2.3.2Teknik Penentuan Data ...39

3.2.4 Teknik Pengumpulan Data ...32

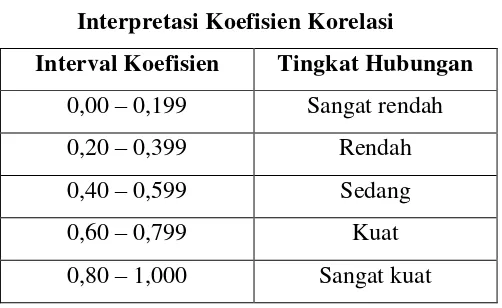

3.2.5 Rancangan Analisi Dan Pengujian Hipotesis ...42

3.2.5.1Rancangan Analisis ...42

3.2.5.2Pengujian Hipotesis ...50

BAB IV Hasil Penelitian Dan Pembahasan 4.1 Hasil Penelitian ...55

4.1.1 Gambaran Unit Observasi Perusahaan Sub Sektor Telekomuikasi ...55

4.1.1.1Sejarah Umum Perusahaan ...55

4.1.1.2Aktivitas Perusahaan Sub Sektor Telekomunikasi ...78

4.1.2 Analisis Deskriktif ...78

4.1.2.1Kepemilikan Manajerial Pada Sub Sektor Terlekomunikasi Yang Terdaftar Di Bursa Efek Indonesia...78

4.1.2.2Arus Kas Bebas Pada Sub Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia ...86

4.1.2.3Kebijakan Dividen Pada Sub Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia ...94

4.1.3 Analisis Verivikatif ...100

vi

4.2 Pembahasan...119 4.2.1 Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen ...119 4.2.2 Pengaruh Kepemilikan Arus Kas Bebas Terhadap Kebijakan Dividen ...121 4.2.3 Pengaruh Kepemilikan Manajerial Dan Arus Kas Bebas Terhadap

Kebijakan Dividen ...123

BAB V Simpulan Dan Saran

5.1 Simpulan ...126 5.2 Saran ...127

128

Agnes Sawir. 2004. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama

Arilaha, Muhammad Asril. Fakultas ekonomi khairun ternate. Jurnal keuangan dan perbankan vol.13 No. 1 Januari 2009, Hal. 68-87 terakreditai SK. No.167/dikti/kep/2007

Andi Supangat. (2007). Statistika Untuk Ekonomi dan Bisnis. Bandung: Pustaka.

Brigham, E.F dan Joel F Houston. 2001. Manajemen Keuangan. Jilid 2. Edisi 8. Suharto, Dodo. Wibowo, Herman, penerjemah. Jakarta: Erlangga. Terjemahan dari: Fundamental of Financial Management

Brigham, Eugene F., Houston,Joel F. (2010). Dasar-Dasar Manajemen Keuangan (Ed-11, Buku 1). Jakarta: Salemba Empat.

Bodie, Kane Alex, Marcus Alan 2006. Investasi, Alih Bahasa oleh Zuliani Dalimunthe dan Budi Wibowo, Salemba Empat, Jakarta

Budi Susetyo. (2010). Statistika Untuk Analisis Data Penelitian_Cetakan Kesatu. Bandung: PT Refika Aditama.

Cendikia Septabaskara Putra. 2011. Analisis Faktor-Faktor yang Berpengaruh Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Periode 2006-2008. Skripsi. Universitas Diponegoro Semarang.

Eko Wahyudi. 2008. Pengaruh Insider Ownership,Collaterizable Assets, Growth In Net Assets, dan Likuiditas terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Periode 2002-2006. ISSN: 1693-5241

Gitman, Lawrence. 2009. Principles of Manajerial Finance. United States: Pearson Addison Wesley.

129

Gujarati, Damodar N. (2003). Basic Econometrics. Fourth Edition. New York: McGraw-Hill

Hartono, Jogiyanto dan Putu Anom Mahadwartha, 2002, “Uji Teori Keagenan Dalam Hubungan Interpendensi antara Kebijakan Hutang dengan Kebijakan Dividen”, Jurnal Simpostum Nasional Akuntansi V, Hal: 635-647.

Handono Mardiyanto, 2009. Intisari Manajemen Keuangan, Jakarta : PT Grasindo.

Hendy M Fakhruddin, 2008. Istilah Pasar Modal A-Z. Jakarta : Elex Media Komputindo.

Husein Umar, 2005. Metode Penelitian. Jakarta : Salemba Empat

Judisseno, Rimsky K. (2004). Perpajakan. Edisi Revisi, Jakarta : Gramedia Pustaka Utama.

Kartika Nuringsih. 2005. Analisis Pengaruh Kepemilikan Managerial, Kebijakan Hutang, ROA dan Ukuran Perusahaan terhadap Kebijakan Dividen: Studi 1995-1996. Jurnal Akuntansi dan Keuangan Indonesia, Juli-Desember, Vol. 2, No. 2, hlm.103-123.

Keown, Arthur J dan David F Scott. 1999. Dasar-Dasar Manajemen Keuangan, diterjemahkan oleh Chaerul D. Djakman SE. Ak, MBA. Jakarta: Salemba Empat.

K.R.Sbramanyam dan John J.Wild (2010). Analisis Laporan Keuangan. Buku 2. Edisi 10. Dewi yanti penerjemah. Jakarta : Salamba Empat

Lukas Setia Atmaja. 2008. Teori dan Pratik Manajemen Keuangan. Yogyakarta: CV Andi Offset

Mahadwartha, Putu Anom dan Jogiyanto Hartono. 2002. Uji Teori Keagenan dalam Hubungan Interpendensi antara Kebijakan Hutang dengan Kebijakan Dividen. Simposium Nasional Akuntansi V. Semarang.

Manurung, Adler Haymans (2012). Teori Keuangan Perusahaan. Jakarta : PT. Adler Manurung Press

130

Murhadi, Werner R. (Maret 2008). Studi Kebijakan Dividen: Antesenden dan Dampaknya Terhadap Harga Saham. Jurnal Manajemen dan Kewirausahaan, vol 10, no. 1: 1-17

Munawir. 2003. Pajak Penghasilan, Edisi Pertama, Yogyakarta, Badan Penerbitan Fakultas Ekonomi.

Melinda, F.I, dan Bertha S. Sutejo. 2008. Interdependensi Kepemilikan Manajerial dan Kepemilikan Institusional serta Pengaruhnya terhadap Kinerja Keuangan. Jounal Manajemen dan Bisnis. Vol 7 No.2

Suharyadi dan Purwanto S.K. (2009). Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Sugiyono. 2006. Metode Penelitian dan Bisnis. Bandung: CV Alfabeta

Sugiyono. 2009. Metode Penelitian dan Bisnis. Bandung: CV Alfabeta

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

Sujoko, Stevanus, Yuliawati, 2007, Metode Penelitian Untuk Akuntansi, Jakarta

Subramanyam, K.R. dan John J. Wild. (2010). Analisis Laporan Keuangan (Financial Statement Analysis). Edisi Keaepuluh. Terjemhan Dewi Yanti. Jilid 2. Jakarta: Salemba Empat.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia: Aplikasi Contoh dan Perhitungannya. Jakarta: Agung Media

Umi Narimawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Van Horne, James C. dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta .

Wahidawati. 2002. Kepemilikan Maajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Prospektif Theory Agency. Jurnal Riset Akuntansi Indonesia

131

Weston, J. F &, E. F. 1997. Dasar-dasar Manajemen Keuangan; Edisi kesembilan. Elangga. Jakarta.

Wijaya, Tony. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atma Jaya Yogyakarta

Yuli Soesetio. (2007). Kepemilikan Manajerial Dan Institusional, Kebijakan Dividen, Ukuran Perusahaan, Struktur Aktiva Dan Profitabilitas Terhadap kebijakan hutang. Jurnal Bisnis Dan Akuntansi Vol 11 No. 3

Yuli Soestio. 2007. Fakultas ekonomi jurusan manajemen Universitas Negeri Malang. Jurnal keuangan dan perbankan vol.12. No.3 September 2008, hal. 384-398 terakreditasi SK. 167/DIKTI/Kep/2007

ii

Puji dan syukur kehadirat Allah SWT Yang Maha Pengasih dan Lagi Maha

Penyayang, yang telah memberikan anugrah dan rahmat-Nya kepada penulis

sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Kepemilikan Manajerial Dan Arus Kas Bebas Terhadap Kebijakan Dividen”. Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi di Fakultas Ekonomi Program

Studi Akuntansi Universitas Komputer Indonesia.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan segala ide, saran, maupun kritik dari berbagai pihak untuk

memperbaiki skripsi ini.

Selama penyusunan skripsi ini tidak lepas dari bantuan dan dukungan baik

moril maupun materil dari berbagai pihak. Pada kesempatan ini, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya dan penghargaan

setinggi-tingginya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spc.Lic. selaku Dekan Fakultas Ekonomi

iii

sebagai Dosen Pembimbing yang telah memberikan dorongan, masukan,

pengarahan dan semangat yang besar bagi penulis, sehingga penulis dapat

menyelesaikan skripsi ini.

5. Yang tercinta Bapak dan Ibu selaku orang tua penulis yang telah banyak

memberikan bantuan moril dan materil, serta doa’a restu sehingga penulis dapat

menyelesaikan skripsi ini.

6. Seluruh Staff dan Dosen Universitas Komputer Indonesia.

7. Sahabat-sahabatku terima kasih atas bantuan, tumpangan, dukungan,

kebersamaan serta memberikan semangat dalam penulisan laporan ini, serta

teman-teman Akuntansi angkatan 2009 khususnya kelas AK-2.

8. Akhir kata, Penulis mohon maaf atas segala keterbatasan dan kekurangan

karena sesungguhnya kebenaran itu datangnya dari Allah SWT. Semoga segala

bentuk bantuan yang telah diberikan kepada Penulis selama ini akan

mendapatkan pahala dan ridho dari Allah SWT, Amin.

Wassalamu’alaikum Wr. Wb.

Bandung, 2 Februari 2014

1

Menurut Lisa Marlina dan Clara Denica yang dikutip oleh Cendikia

Septabaskara Putra (2011:18), perkembangan ekonomi suatu negara dapat di ukur

dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan

dunia pasar modal dan industri-industri sekuritas pada negara tersebut. Pasar

modal (capital market) merupakan pasar untuk berbagai instrument keuangan.

Dalam aktivitas pasar modal, para investor memiliki harapan dari investasi yang

dilakukannya, yaitu berupa dividen.

Menurut Lisa Marlina dan Clara Denica yang dikutip oleh Cendikia

Septabaskara Putra (2011:18), kebijakan pembayaran dividen mempunyai

pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para

pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil

karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan

dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan

pemegang saham terhadap perusahaan sehingga nilai saham juga dapat

meningkat. Bagi perusahaan, pilihan untuk membagikan laba dalam bentuk

dividen akan mengurangi sumber dana internalnya, sebaliknya jika perusahaan

menahan labanya dalam bentuk laba ditahan maka kemampuan pembentukan

dana internalnya akan semakin besar yang dapat digunakan untuk membiayai

aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap

Menurut Agnes sawir (2004:137), Kebijakan dividen menyangkut

keputusan apakah laba akan dibayarkan sebagai deviden atau ditahan atau

reinvestasi perusahaan. Kebijakan dividen merupakan kebijakan yang

kontroversial karena bila dividen ditingkatkan, arus kas untuk investor akan

meningakat, akan menguntungkan investor.

Adler Haymans Manurung (2012:107), Keputusan pembayaran dividen

dilakukan direksi perusahaan setiap tahunnya dan harus mempunyai

pertanggungjawabannya pada rapat umum pemegang saham (RUPS). bila direksi

memutuskan tidak memberikan dividen maka direksi harus melaporkan dan

memberikan alasan yang dapat dipertanggungjawabkan atau dapat diterima pada

RUPS tahunan perusahaan. pembayaran dividen dapat pemberikan dua arti kepada

pemegang saham, yaitu pertama, perusahaan tidak mampu hasil yang lebih besar

bila dana tetap pada perusahan. kedua, perusahaan memiliki kelebihan dana

sehingga perusahaan memberikannya kepada pemegang saham untuk

mengelolanya.

Werner R.Murhadi (2008:4), Kebijakan dividen merupakan suatu

kebijakan yang dilakukan dengan pengeluaran biaya yang cukup mahal, karena

perusahaan harus menyediakan dana dalam jumlah besar untuk keperluan

pembayaran dividen. Perusahaan umumnya melakukan pembayaran dividen yang

stabil dan menolak untuk mengurangi pembayaran dividen. Hanya perusahaan

dengan tingkat kemampuan laba yang tinggi dan prospek ke depan yang cerah,

yang mampu untuk membagikan dividen. Banyak perusahaan yang selalu

masalah keuangan sudah tentu akan kesulitan untuk membayar dividen. Hal ini

berdampak pada perusahaan yang membagikan dividen, memberikan tanda pada

pasar bahwa perusahaan tersebut memiliki prospek kedepan yang cerah dan

mampu untuk mempertahankan tingkat kebijakan dividen yang telah ditetapkan

pada periode sebelumnya. Perusahaan dengan prospek ke depan yang cerah, akan

memiliki harga saham yang semakin tinggi.

Levy dan Sarnat, (1990), Kebijakan dividen suatu perusahaan akan

melibatkan dua pihak yang saling berkepentingan dan saling bertentangan, yaitu

kepentingan para pemegang saham dengan dividennya, dan kepentingan

perusahaan dengan laba ditahannya, disamping itu juga kepentingan kreditor

(pemberi utang) atau pemegang obligasi (bondholder) yang dapat mempengaruhi

besarnya dividen kas yang dibayarkan. Dividen yang dibayarkan kepada para

pemegang saham tergantung pada kebijakan masing–masing perusahaan, sehingga

memerlukan pertimbangan yang serius dari manajemen perusahaan. Kebijakan

dividen pada hakikatnya menentukan hasil keuntungan yang akan dibagikan

kepada para pemegang saham, dan yang ditahan sebagai bagian dari laba ditahan.

Menurut Weston dan Bringham yang diterjemahkan oleh Ahmad Rodoni

dan Herni Ali (2010:123), ada beberapa faktor yang mempengaruhi penetapan

kebijakan dividen pada perusahaan. Yang pertama peraturan hukum. Terdapat 3

(tiga) hal yang ditekankan berkaitan dengan pembayaran dividen yaitu peraturan

mengenai laba bersih, peraturan mengenai tindakan yang merugikan pemodalm

dan peraturan mengenai hak mampu bayar (insolvensi). Yang kedua yaitu posisi

tingkat perluasan perusahaan, tingkat keuntungan, stabilitas perusahaan,

kemampuan memasuki pasar modal, kontrol, kedudukan pajak pemegang saham,

dan yang terakhir tingkat inflasi.

Nuringsih (2005:103), manajer mendapat kesempatan untuk terlibat dalam

kepemilikan saham dengan tujuan mensetarakan dengan pemegang saham.

Melalui kebijakan ini manajer diharapkan menghasilkan kinerja yang baik serta

mengarahkan dividen pada tingkat yang rendah. Dengan penetapan dividen

rendah perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber

dana internal relatif tinggi untuk membiayai investasi di masa mendatang. Apabila

sebagian pemegang saham menyukai dividen tinggi maka menimbulkan

perbedaan kepentingan sehingga diperlukan peningkatan dividen. Sebaliknya,

dalam kontek kepemilikan saham oleh managerial tinggi akan terjadi kesamaan

preferensi antara pemegang saham dan manajer maka tidak diperlukan

peningkatan dividen.

Menurut Hatta (2002) kepemilikan managerial adalah pemegang saham

dari pihak managemen yang secara aktif ikut dalam pengambilan keputusan

perusahaan.

Nuringsih (2005:122) manajer mendapat kesempatan untuk terlibat dalam

kepemilikan saham dengan tujuan mensetarakan dengan pemegang saham.

Kepemilikan managerial dapat diperoleh dari jumlah saham yang dimiliki oleh

direksi dan manajer dibagi dengan jumlah saham yang beredar.

Menurut Keown dan David yang diterjemahkan oleh Chaerul D.Djakman

dilakukan untuk mengurangi biaya keagenan” Dengan adanya kepemilikan

manajerial, maka baik pemegang saham maupun para insider dapat saling

bergantung dan memberikan yang terbaik agar dapat meningkatkan nilai

perusahaan. Apabila nilai perusahaan meningkat, maka pembayaran dividen bagi

para pemegang saham dapat ikut meningkatkan kesejahteraan para pemegang

saham.

Sartono (2001) menyimpulkan hasil dari penelitian-penelitian sebelumnya

dan menyatakan bahwa konflik kepentingan ini dapat dikontrol dengan beberapa

mekanisme yaitu dengan meningkatkan kepemilikan manajerial (insider

ownership), dividend payout ratio, dan pendanaan dengan menggunakan utang.

Dengan adanya peningkatan kepemilikan manajerial, pihak manajemen tentunya

akan mengutamakan kepentingan pemegang saham karena mereka juga sebagai

pemegang saham. Manajer akan lebih termotivasi untuk meningkatkan

kesejahteraan pemegang saham dimana hal ini juga akan berpengaruh terhadap

nilai perusahaan.

Brigham dan Houston yang diterjemahkan oleh Ali A.Y. (2006:65)

mendefinisikan arus kas bebas (free cash flow to firm) sebagai berikut, arus kas

bebas merupakan arus kas yang benar-benar tersedia untuk didistribusikan kepada

seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan

menempatkan seluruh investasinya pada aktiva tetap, produku-produk baru, dan

modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang

Muhammad Ma’ruf (2009:131), Arus kas bebas menggambarkan kas yang

mampu dihasilkan perusahaan setelah mengeluarkan sejumlah uang untuk

menjaga atau mengembangkan asetnya. Arus kas penting karena memungkinkan

perusahaan memanaatkan peluang yang bisa meningkatkan nilai pemegang

saham. Tanpa kas sangat sulit mengembangkan produk baru, melakukan akuisisi

membayar dividen dan mengurangi utang.

Gitman, (2006:113), Arus kas bebas merupakan jumlah arus kas yang

tersedia bagi investor (penyedia utang/kreditur dan penyedia ekuitas/pemilik)

setelah perusahaan memenuhi seluruh kebutuhan operasi dan mengcover dana

untuk investasi baik dalam aktiva tetap bersih maupun aktiva lancer bersih. Ketika

organisasi menghasilkan aliran kas bebas dalam jumlah yang sangat besar, maka

terjadi konflik kepentingan antara pemegang saham dan manajer. Manajer ingin

memegang kendali atas kas tersebut. Kelebihan aliran kas tersebut cenderung

digunakan manajer untuk meningkatkan kekuasaanya melalui investasi yang

berlebihan dan pengeluaran yang tidak ada kaitanya dengan kegiatan utama

perusahaan (excessive perquisites) seperti membeli lukisan, peralatan kantor,

mobil/kendaraan dan tempat peristirahatan. Untuk mengatasi konflik atas kendali

arus kas tersebut, pemegang saham bias saja menetapkan pembayaran dividen

yang tinggi. Dengan demikian, kendali atas arus kas bebas tidak lagi berada

ditangan manajer namun sudah berpindah tangan ke pemegang saham dalam

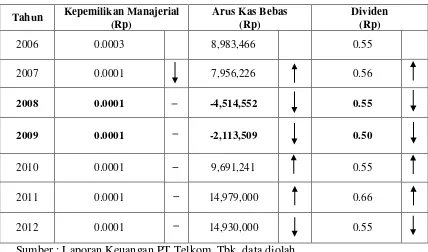

Dibawah ini adalah data mengenai Kepemilikan Manajerial (managerial

ownership), Arus Kas Bebas (free cash flow), dan Kebijikan Dividen (dividend

policy) PT. Telekomunikasi Indonesia, Tbk tahun 2006-2012.

Tabel 1.1

Laporan Kepemilikan Manajerial, Arus Kas Bebas, dan Pembayaran Dividen

(dalam Miliaran rupiah)

Tahun Kepemilikan Manajerial

(Rp)

Arus Kas Bebas (Rp)

Dividen (Rp)

2006 0.0003 8,983,466 0.55

2007 0.0001 7,956,226 0.56

2008 0.0001 -4,514,552 0.55

2009 0.0001 -2,113,509 0.50

2010 0.0001 9,691,241 0.55

2011 0.0001 14,979,000 0.66

2012 0.0001 14,930,000 0.55

Sumber : Laporan Keuangan PT.Telkom, Tbk, data diolah

Berdasarkan data yang telah disajikan diatas terlihat pada tahun 2008 dan

2009 Arus kas bebas PT. Telekomunikasi Indonesia, Tbk mengalami penurunan

bahkan terjadi devisit kas, hal ini dapat berdampak pada penurunannya pembagian

dividen kepada pemilik (pemegang) saham. Selain itu menurut Fitch yang

merupakan suatu lembaga pemeringkat kredit internasional yang berbicara di

http://www.bisnis.com menilai kemampuan Telkom menghasilkan post

distribution FCF akan menurun menjadi 1%-3% di 2012 dibandingkan dengan

Tetapi sebaliknya pada PT. Telekomikasi Indonesia, Tbk (Telkom) pada

tahun 2008 dan 2009 telkom mengambil kebijakan untuk mebagikan kebijakan

dividennya. Hal ini bertujuan agar dapat menjaga kepercayaan investor yang

menanam dananya di Telkom. Penurunan arus kas bebas di PT. Telekomunikasi

Indonesia, Tbk dipengaruhi (disebabkan) oleh beberapa faktor, mulai dari Arus

Kas Operasi yang mengalami penurunan, belanja modal dan perubahan modal

kerja yang mengalami kenaikan dibandingkan dengan tahun yang lainya. Dan

diperkuat oleh http://bisniskeuangan.kompas.com Di sisi lain, peringkat Telkom

dapat diturunkan jika metrik kredit memburuk secara signifikan karena

peningkatan dividen kepada pemegang saham, dan/atau dari akuisisi yang didanai

oleh utang dalam jumlah besar.

Sedangkan untuk kepemilikan manejerial tidak mengalami perubahan

yang cukup signifikan. Dari data di atas kepemilikan manajerial PT.

Telekomunikasi Indonesia yang dipengaruhi oleh kepemilikan saham direktur dan

komisaris cenderung stabil dari tahun ke tahunya, tidak mengalami banyak

perubahan, hanya pada tahun 2006 yang yang nilai kepimilikannya tinggi. Namun

menurut http://www.bisnis.com Marjin laba sebelum bunga, pajak, depresiasi, dan

amortisasi, dan biaya restrukturisasi (earnings before interest, tax, depreciation,

amortization, and restructuring or rent costs/EBITDAR) PT Telekomunikasi Indonesia diprediksi bakal turun pada tahun ini. Dan juga menjelaskan penetapan

peringkat Telkom di BBB-. disebabkan oleh kepemilikan mayoritas pemerintah

dan pengaruhnya yang signifikan terhadap perseroan. Pada akhir Juni 2012,

Karena kondisi tersebut di atas dan ketidakpastian penelitian terdahulu,

maka penulis tertarik untuk melakukan penelitian mengenai “Pengaruh

Kepemilikan Managerial dan Arus Kas Bebas Terhadap Kebijakan Dividen”.

1.2 Identifikasi Dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas maka identifikasi

masalah dalam penelitian ini adalah :

1. Kepemilikan manajerial merupakan tindakan untuk mengurangi biaya keagenan dan menekan konflik antara menejer dan pemilik saham dalam

menetukan pembagian dividen, selain itu meningkatkan disiplin internal,

pengendalian internal dan insentif kepemilikan manajerial PT.

Telekomunikasi Indonesia, tbk cenderung stabil dan tidak menunjukkan

perubahan yang signifikan.

2. Arus kas bebas PT. Telekomunikasi Indonesia, Tbk mengalami kenaikan dan penurunan yang signifikan setiap tahunnya. Arus kas bebas PT.

Telekomunikasi Indonesia, Tbk digunakan dengan baik untuk melunasi

hutang perusahaan, pembelian kembali saham, terutama dalam

pembayaran dividen.

penurunan pembayaran dividen sangat berpotensi untuk menimbulkan

biaya keagenan.

1.2.2 Rumusan Masalah

1. Seberapa besar pengaruh Kepemilikan Manajerial terhadap kebijakan dividen pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek

Indonesia periode 2006-2012.

2. Seberapa besar pengaruh Arus Kas Bebas terhadap kebijakan dividen pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

3. Seberapa besar seberapa besar pengaruh Kepemilikan Manajerial dan Arus Kas Bebas terhadap Kebijakan Dividen pada Perusahaan Telekomunikasi

yang terdaftar di Bursa Efek Indonesia periode 2006-2012.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini bertujuan untuk mengetahui, mencari dan mengumpulkan

data tentang Kepemilikan Manajerial dan Arus Kas Bebas. Selain itu untuk

mengetahui seberapa besar pengaruh Kepemilikan Manajerial dan Arus Kas

Bebas terhadap Kebijakan Dividen pada Perusahaan Telekomunikasi yang

terdaftar di Bursa Efek Indonesia periode 2006-2012.

1.3.2 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diuraikan sebelumnya, maka

1. Untuk mengetahui seberapa besar pengaruh Kepemilikan Manajerial

terhadap kebijakan dividen pada Perusahaan Telekomunikasi yang

terdaftar di Bursa Efek Indonesia periode 2006-2012.

2. Untuk mengetahui seberapa besar pengaruh Arus Kas Bebas terhadap

kebijakan dividen pada Perusahaan Telekomunikasi yang terdaftar di

Bursa Efek Indonesia periode 2006-2012.

3. Untuk mengetahui seberapa besar Pengaruh Kepemilikan Manajerial dan

Arus Kas Bebas terhadap Kebijakan Dividen pada Perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia periode

2006-2012.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Diharapkan dapat memberi masukan dan informasi bagi pihak manajemen

perusahaan dan pemegang saham mengenai faktor-faktor yang

berhubungan dengan Kebijakan Dividen.

2. Bagi Investor

Hasil penelititan diharapkan dapat dapat dijadikan bahan pertimbangan

pengambilan keputusan perusahaan, terutama dalam kebijakan dividen dan

sebagai bahan pertimbangan dalam melakukan investasi.

1.4.2 Kegunaan Akademis

Hasil penelitian ini diharapkan dapat menambah wawasan ilmu

pengetahuan dan pemahaman dalam hal akuntansi mengenai kepemilikan

manajeriel, arus kas bebas dan kebijakan dividen.

2. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat memberikan kontribusi sebagai

tambaban referensi dalam melakukan penelitian sejenis di masa

mendatang.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada Perusahaan Telekomunikasi yang

terdaftar di BEI periode 2006-2012 dengan melakukan pengambilan data

sekunder berupa Laporan Keuangan Sektor Pertambangan yang terdaftar di BEI

periode 2006-2012 melalui Pusat Informasi Pasar Modal (PIPM) yang berlokasi di

Jl. Veteran No.10 Bandung.

1.5.2 Waktu Penelitian

Penelitian ini dilakukan mulai pada bulan Oktober 2012 sampai dengan

selesai. Berikut deskripsi mengenai jadwal penelitian:

Tabel 1.2 Jadwal Penelitian

No Kegiatan 2012 2013

Agust Sep Okt Nov Des Jan Feb Mart Aprl Mei

1

Persiapan Judul Persiapan Teori Pengajuan Judul Mencari Perusahaan

2

3 Pengumpulan UP 4 Pengolahan Data

5

13 2.1 Kajian Pustaka

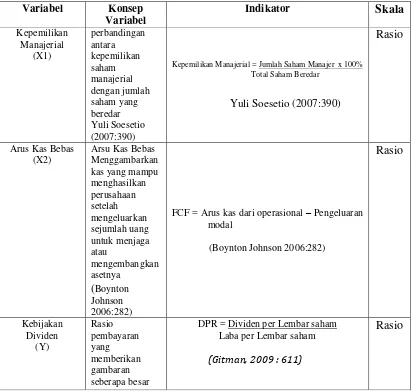

2.1.1 Kepemilikan Manajerial (Managerial Ownership) 2.1.1.1Pengerian Kepemilikan Manajerial

Menurut Bodie, (2006:9)mendefinisikan kepemilikan manajerial adalah

sebagai berikut :

“Kepemilikan manajerial merupakan pemisahan kepemilikan antara pihak outsider dengan pihak insider. Jika dalam suatu perusahaan memiliki banyak pemilik saham, maka kelompok besar individu tersebut sudah jelas tidak dapatberpartisipasi dengan aktif dalam manajemen perusahaan sehari-hari. Karenanya, mereka memilih dewan komisaris, yang memilih dan mengawasi manajemen perusahaan. Struktur ini berarti bahwa pemilik berbeda dengan manajer perusahaan. Hal ini memberikan stabilitas bagi perusahaan yang tidak dimiliki oleh perusahaan dengan pemilik merangkap manajer”.

Sedangkan menurut Melinda (2008), kepemilikan manajerial adalah:

didefenisikan sebagai persentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer dan komisaris suatu perusahaan. Kepemilikan manajerial merupakan salah satu cara untuk mengurangi masalah keagenan, hal ini dikarenakan kepemilikan manajerial merupakan alat pengawasan terhadap kinerja manajer yang bersifat internal.

Menurut Djabib (2009:252) mengemukakan bahwa kepemilikan

manajerial adalah sebagai berikut:

Menurut Yuli Soesetio (2007:390) kepemilikan manajerial yaitu

“Perbandingan antara kepemilikan saham manajerial dengan jumlah saham yang

beredar. Pemegang saham dan manajer masing-masing berkepentingan

memaksimalkan tujuannya”.

Dari beberapa definisi diatas, maka disimpulkan bahwa Kepemilikan

manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen

(direksi dan komisaris) yang diukur dari persentase jumlah seaham manajemen.

Dengan adanya kepemilikan manajerial dapat menekan masalah keagenan, dan

semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan

lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai

tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain

adalah dirinya sendiridengan mengurangi resiko keuangan perusahaan melalui

penurunan tingkat hutang.

2.1.1.2Fungsi Dan Level Kepemilikan Manajerial

Berikut ini adalah fungsi dan level kepemilikan manajerial dalam

perusahaan menurut penelitian Setiono (2000:114) :

1. Low levels of managerial ownerdhip (0%-5%)

Untuk low levels of managerial ownership, disiplin eksternal, pengendalian internal dan insentif masih didominasi oleh tingkah laku manajemen. Secara empiris, Morck et al (1988), McConnel and serveas (1990) dan Hermalin and Weisbach (1991) menyatakan perilaku insiders ini berhubungan dengan managerials holdings dan nilai perusahaan. Manajemen dalam level ini apabila kinerja mereka baik lebih cenderung lebih memilih paket kompensasi seperti opsi saham dan stock grants dari pada menambah jumlah kepemilikan saham diperusahaan sendiri.

2. Intermadicate levels of managerial ownership (5%-25%)

kompensasinya sedangkan intermediate levels of managerial ownership lebih memilih mengambil kendali perusahaan.

3. High levels of managerial owneship (40%-50%)

Di level ini, kepemilikan inseders tidak memiliki otoritas penuh terhadap perusahaan dan disiplin eksternal tetap berlaku.

4. High levels of managerial owneship (greaters than 50%)

Di level ini, inseders memiliki wewenang penuh terhadap perusahaan. Dengan kepemilikan diatas 50% adanya tekanan dari disiplin eksternal (outside shareholders) hampir tidak ada sehingga mengakibatkan menurunya nilai perusahaan.

5. Very high levels of managerial ownership

Di level ini perusahaan diniliki oleh pemilik tunggal.

Indikator untuk mengukur kepemilikan manajerial menurut Yuli Soesetio

(2007:390) adalah :

Keterangan:

Jumlah saham yang dimiliki komisaris + direksi = Jumlah lembar saham

biasa yang dimiliki oleh dewan komisaris dan dewan direksi.

Jumlah saham yang beredar = Jumlah lembar saham yang dikeluarkan oleh

perusahaan.

Catatan:

Saham yang beredar adalah saham yang belum dibeli kembali oleh perusahaan.

Kelompok direksi adalah direktur utama, direktur, dan wakil direktur.

Yuli Soesetio (2007:390)

2.1.2 Arus kas bebas (Free Cash Flow) 2.1.2.1Pengertian Arus Kas Bebas

Menurut Brigham & Houston yang diterjemahkan oleh Ali A.Y(2009:65),

mendefinisikan Arus kas bebas sebagai berikut :

“Arus kas bebas yang berarti arus kas yang benar-benar tersedia untuk didistribusikan kepada seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan”.

Menurut Wild, John J, K.R Subramanyam dan Robert F. Halsey yang

diterjemahkan oleh Dewi Yanti(2010:109), Arus Kas Bebas adalah:

“arus kas bebas adalah turunan analisis laporan arus kas yang bermanfaat adalah perhitungan arus kas bebas (free cash flow-fcf). Sebagaimana ukuran analisis lainya, komponen-komponen perhitungan tersesbut harus diperhatikan. Motivasi tersembunyi dalam pelaporan komponen yang digunakan untuk menghitung arus kas bebas terkadang mempengaruhi manfaatnya. Meskipun kesepakatan atas definisi pasti arus kas bebas.”

Sedangkan Menurut R. Pramono (2008) Arus kas bebas adalah :

“arus kas bebas adalah uang tunai yang benar-benar bisa disediakan oleh perusahaan untuk para investornya setelah perusahaan bisa memiliki aktiva tetap dan memiliki cukup modal kerja untuk menunjang kegiatan bisnisnya termasuk memelihara aktiva tetapnya”.

Dari beberapa devinisi diatas dapat disumpulkan bahwa arus kas bebas

adalah uang tunai yang disediakan perusahaan untuk investor setelah perusahaan

menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan

modal kerja yang dibutuhkan untuk mempertahankan operasi yang

sedangberjalan.

2.1.2.2Fungsi Arus Kas Bebas

Cited in Kewon, Scott, Martin, and Petty, (1996, p. 535) mengemukakan,

Dalam bentuk hutang maupun penerbitan saham baru definisi arus kas bebas (free

cash flow) adalah “free cash flow is cash flow in excess of than required to fund

all projects than have positive net present values when discounted at the relevant

untuk menandai semua kegiatan dimana memiliki nilai saat ini yang positif

setelah dikurangi modal kerja.Arus kas bebas (free cash flow) di ukur denga

rumus berikut :

FCF = operating income – change in net operating assets Net operating assets = operating assets – operating labilities Operating assets = total assets – financial assets

Operating labilities = total labilities – financial labilities

(Brigham and Houstonyang diterjemahkan oleh Ali A.Y, (2001) Laporan

arus kas semakin penting bagi investor dalam menilai suatu perusahaan dan

memiliki artikulasi dengan dua laporan keuangan utama lainnya, yakni neraca dan

rugi laba. Salah satu unsur penting dalam menilai perusahaan adalah arus kas

bebas (free cash flow), yang menggambarkan seberapa besar kas tersedia untuk

dibagikan kepada investor Arus kas bebas berbeda dengan laba bersih, setidaknya

dalam dua hal, yakni ;

1. Semua biaya (expense) non kas ditambah kembali ke laba bersih untuk mendapatkan arus kas dari operasi, sehingga memungkinkan besar laba yang dilaporkan lebih rendah dari arus kas.

2. Arus kas bebas terhadap equitas merupakan arus kas residual setelah memenuhi pengeluran modal dan modal kerja yang dibutuhkan sedangkan laba bersih tidak mencakup keduanya. Akibatnya perusahaan yang sedang tumbuh yang mempunyai perngeluaran modal dan modal kerja yang signifian kemungkinan melaporkan laba yang positif dan bertumbuh, tetapi dengan arus kas terhadap equitas negatif (Darmodaran, 1996) (Cited in Sugiri and Abdullah, 2003, p.14).

Arus Kas Bebas (Free Cash Flow) bagi perusahaan merupakan gambaran

dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi,

setelah dikurangi dengan biaya operasional dan pengeluaran lainnya. Arus kas ini

merefleksikan tingkat pengembalian bagi penanam modal, baik itu dalam bentuk

membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan

untuk kesempatan pertumbuhan perusahaan masa mendatang.

Gitman (2009 : 115) menyatakan :

The firm’s free cash flow (FCF) represents the amount of cash flow available to investors-the providers of debt (creditors) and equity (owners)- after the firm has met all operating needs and paid for investments in net fixed assets and net current assets. It represents the summation of the net amount of cash flow available to creditors and owners during the period.

Arus kas bebas pada suatu perusahaan merupakan jumlah arus kas yang

tersedia bagi investor-penyedia utang (kreditur) dan ekuitas (pemilik) setelah

perusahaan telah memenuhi semua kebutuhan operasi dan dibayar untuk investasi

pada aktiva tetap bersih dan aktiva lancar. Itu semua merupakan penjumlahan dari

jumlah arus kas bersih yang tersedia bagi kreditur dan pemilik saham selama

periode berjalan.

Aliran kas bebas dapat didefinisikan sebagai berikut :

FCF = Operating cash flow - Net fixed assets investment - Net current assets Investment

Gitman (2009 : 115)

2.1.3 Kebijakan Dividen (Dividend Policy) 2.1.3.1Definisi Kebijakan Dividen

Menurut Adler Haymans Manurung (2012:109) mengemukakan,

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi Arus Kas Bebas = kas dari operasi - pengeluaran modal bersih -

hak pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen

atau ditahan untuk diinvestasikan kembali.

Menurut Prasetiono, (2000:136) Kebijakan dividen mengemukakan :

“pembagian dividen tergantung pada keputusan rapat umum pemegang saham. Dividen yang dibagikan oleh perusahaan bisa tetap (tidak mengalami perubahan) dan bisa mengalami perubahan (ada kenaikan atau penurunan) dari dividen yang dibagikan sebelumnya. Salah satu informasi yang dipandang cukup penting bagi nvestor yaitu informasi tentang naik turunya dividen tunai dibagikan perusahaan karena informasi tersebut mengandung muatan informasi yang berkenaan dengan prospek keuntungan yang akan diperoleh para investor atau calon investor dalam melakukan penilaian perusahaan”.

Sedangkan Menurut Rimsky K. Judisseno (2004:104), deviden adalah:

“Pembagian keuntungan perusahaan dengan nama dan dalam bentuk apapun karena dalam praktek sering dijumpai pembagian atau pembayaran dividen secara terselubung, misalnya pengalihan harta perusahaan kepada pemegang saham atau peserta penggantian harta dibawah harga pasar, sehingga mengakibatkan suatu selisih antara harga pasat dan harga yang dibayar oleh pemegang saham yang secara tidak langsung adalah pembayaran dividen secara terselubung”.

Menurut Hendy M. Fakhruddin (2008:195) dividen dapat diberikan dalam

berbagai bentuk. Dilihat dari bentuk dividen yang didistribusikan kepada

pemegang saham, dividen dapat dibedakan menjadi beberap jenis :

1. Deviden tunai (cash dividend) : dividen yang diberikan kepada pemegang saham dalam bentuk kas (tunai).

2. Dividen daham (stockdividend) : dividen yang dibagi bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3. Property dividend : dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat berharga.

Dari beberapa jenis dividen tersebut, yang sering dibagikan adalah dividen

tunai dan saham. Dari keduanya dividen tunai merupakan yang lebih sering

dibagikan perusahaan.

Dari beberapa definisi diatas dapat disimpulkan Kebijakan dividen pada

hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada

para pemegang saham dan yang akan ditahan sebagai bagian darilaba ditahan

melalu RUPS.

2.1.3.2Faktor yang Mempengaruhi Kebijakan Dividen

Agus Sartono (2001:292) menyebutkan beberapa faktor yang berkaitan

dengan kebijakan dividen :

1. Kebutuhan dana perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataannya merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal di masa datang yang diharapkan, kebutuhan tambahan piutang dan persediaan, pola pengurangan utang dan masih banyak faktor lain yang mempengaruhi posisi kas perusahaan harus mempertimbangkan dalam analisis kebijakan dividen. Dalam pembicaraan sebelumnya mengenai kebijakan dividen menganggap bahwa kebijakan dividen yang telah memperhatikan kebutuhan dana yang termasuk investasi yang profitable. Dengan anggapan semacam ini, kebijakan dividen yang ditempuh hanya mempertimbangkan kelebihan dana di masa datang.

2. Likuiditas

dana perusahaan, sementara itu keputusan pembelanjaan (keputusan pemenuhan kebutuhan dana) akan menentukan pemilihan sumber dana untuk membiayai investasi tersebut.

3. Kemampuan meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam jangka pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan. Selain itu fleksibilitas perusahaan juga dipengaruhi oleh kemampuan perusahaan untuk bergerak dipasar modal dengan mengeluarkan obligasi. Perusahaan yang semakin besar dan sudah publishakan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang lebih besar akan memperbesar kemampuan membayar dividen.Dalam menentukan dividend payout ratio banyak perusahaan membandingkannya dengan industri, khususnya dengan perusahaan yang memiliki tingkat pertumbuhan yang sama. Meskipun belum tentu sama, namun akan lebih mudah untuk melihat posisi perusahaan dalam industri.

4. Keadaan pemegang saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan dapat bertindak dengan tepat. Jika hampir semua pemegang saham berada dalam golongan high tax dan lebih suka memperoleh capital gains, maka perusahaan dapat mempertahankan dividend payouot yang rendah. Dengan dividend payout yang rendah tentunya dapat diperkirakan apakah perusahaan akan menahan laba untuk kesempatan investasi yang profitable. Untuk perusahaan yang jumlah pemegang sahamnya besar hanya dapat menilai dividen yang diharapkan pemegang saham dalam konteks pasar.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividen payout ratio yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan,yang ditunjukkan oleh koefisien arah yang positif. Apabila faktor lain sama, saham yang memberikan dividen yang stabil selama periode tertentu akan mempunyai harga yang lebih tinggi daripada saham yang membayar dividennya dalam presentase yang tetap terhadaplaba.

Kebijakan dividen diputuskan oleh oleh Rapat Umum Pemegang Saham.

Rapat Umum Pemegang Saham memutuskan kebijakan pembayaran dividen

Dalam praktiknya Handono (2009:281) mengemukakan ada empat macam

kebijakan dividen yang biasanya dilakukan oleh manajer keuangan, yakni:

1. Residual

Perusahaan memprioritaskan menggunakan laba ditahan untuk membiayai proyek investasi pada tahun mendatang. Jika masih tersedia sisa dana dari laba ditahan, barulah diputuskan untuk membayarkan dividen. Emapat langkah untuk menjalankan kebijakan ini meliputi :

a. Menentukan proyek investasi yang optimal melalui skedul peluang investasi.

b. Menetapkan jumlah dana yang dibutuhkan untuk membiayai proyek tersebut.

c. Menggunakan sebesar mungkin ekuitas yang dibiayai dari laba ditahan.

d. Membayarkan dividen selama masih ada sisa dana

Sisi buruk dari kebijakan residual adalah bahwa jumlah pembayarandividen dapat berfluktuasi sesuai dengan kebutuhan dana untuk investasi. Hal itu mungkin menyebabkan tingginya risiko di mata investor sehingga berpeluang menurunkan harga saham perusahaan.

2. Stabil

Perusahaan menetapkan sejumlah pembayaran dividen yang kecil dan baru menaikannya apabila diyakini bahwa laba tahun-tahun mendatang akan mencakupi untuk memnbayar dividen. Dengan menentukan jumlah dividen yang kecil,perusahaan sebenarnya berupaya senantiasa menjaga pembayaran dividennya agar tidak pernah menurun. Sebab berdasarkan pandangan kandungan informasi dan pengisyaratan, penurunan dividen dianggap berita buruk bagi investor yang akan menurunkan harga saham perusahaan. Bilamana kondisi ekonomi dan bisnis sedang cerah, perusahaan dengan kebijakan dividen stabil bisa mengubahnya menjadi pertumbuhan dividen yang stabil. Ada dua alasan mengapa kebijakan dividen stabil baik bagi perusahaan:

a. Ketidakpastian akibat fluktuasi dividen sebagaimana terjadi pada kebijakan residual dapat dihindari

b. Untuk keperluan konsumsi saat ini, investor umumnya lebih menyukai dividen yang stabil daripada berfluktuasi

3. Rasio pembayaran konstan

mengakibatkan ketidakpastian, yang berpotensi mempertinggi risiko dan menurunkan harga saham.

4. Jumlah kecil ditambah ekstra

Kebijakan dividen dalam jumlah kecil ditambah ekstra adalah kompromi antara kebijakan stabil dan kebijakan rasio pembayaran konstan. Apabila laba dan arus kas perusahaan cukup berfluktuasi dari tahun ke tahun, perusahaan dapat memilih kebijakan itu. Artinya, saat memperoleh laba yang rendah atau membutuhkan dana internal (laba ditahan) yang lebih banyak pada suatu tahun tertentu, perusahaan tetap mampu membayarkan dividennya sekalipun dalam jumlah kecil. Sebaliknya, ketika perolehan laba sedang meningkat pesat, perusahaan dapat memberikan tambahan (ekstra) kepada para pemegang saham.

Kebijakan dividen pada dasarnya adalah penentuan seberapa besar porsi

keuntungan yang akan diberikan kepada pemegang sahamnya dan yang akan

ditahan sebagai retained earnings. Berkaitan dengan kebijakan dividen tersebut

terlihat bahwa terdapat beberapa pihak yang saling berbeda kepentingan, yaitu

antara kepentingan pemegang saham, pemegang obligasi, dan pihak perusahaan

itu sendiri. Besar kecilnya dividen yang akan dibayarkan oelh perusahaan

tergantung pada kebijakan dividen dari masing-masing perusahaan, sehingga

pertimbangan manajemen sangat diperlukan. Atika (2002)

2.1.3.3Pengertian Dividend Payout Ratio (DPR)

Pembagian laba perusahaan kepada para pemegang saham disebut

pembagian dividen. Karena dividen yang diterima oleh pemegang saham

jumlahnya tergantung pada jumlah lembar saham yang dimiliki. Indikator yang

digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen

yaitu dividend payout ratio, hal tersebut berdasarkan kebijakan dividen dengan

Menurut Munawir (2002:236) “dividend payout ratio mengukur bagian

laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam

bentuk dividen”.

Menurut Warsono (2003: 275) mengatakatan bahwa “dividend payout

ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi

para pemegang saham biasa”.

Menurut Gitman (2009) “dividend payout ratio adalah persentase yang

diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam

bentuk kas.”

dividend payout ratio menurut brigham dan houston (2001:69) adalah

“persentase dari laba bersih yang akan dibayarkan sebagai dividen tunai kepada

pemegang saham”. dividend payout ratio merupakan perbandingan antara

dividend per share (DPS) dengan earning per share (EPS). Dividend payout ratio

ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham

setiap tahun, penentuan Dividend Payout Ratio berdasarkan besar kecilnya laba

setelah pajak.

Rasio untuk menghitung kebijakan dividen mengunakan dividend payout

ratio menurut Gitman (2009;611) adalah:

(Gitman, 2009 : 611)

2.1.4 Hubungan antara Kepemilikan Manajerial, Arus Kas Bebas dan Kebijakan Dividen

Menurut Handono Mardianto (2009:285), Dilusi kepemilikan, manajer

yang lebih mementingkan pengendalian atas perusahaan, cenderung menolak

saham baru sehingga akan mendanai proyek investasi melalui laba ditahan serta

menurunkan pembayaran dividennya.

Eko Wahyudi (2008:43) mengemukakan bahwa:

“insider ownerhip akan mensejajarkan kepentingan antara pihak insider dengan pemegang saham (outsider). Insider ownership yang besar akan menurunkan biaya keagenan karena ada rasa kepemilikan pada diri insider sehingga mereka bertindak sesuai dengan kepentingan pemegang saham, yang mengakibatkanperusahaan membayar dividen lebih rendah kepada pemegang saham sedangkan semakin rendah insider ownership akan meningkatkan biaya keagenan sehingga konsekuensinya perusahaan membayar dividen lebih tinggi kepada pemegang saham”.

Dari beberapa definisi diatas maka penulis menyimpulkan bahwa semakin

besar kepemilikan manajerial suatu perusahaan maka semakin dedikit dividen

yang dibagikan karena dana yang akan dibagikan sebagai dividen akan lebih

dipioritaskan untuk mendanai perusahaan.

2.1.4.2Hubungan Arus Kas Bebas dengan Kebijakan Dividen

Handono Mardianto (2009:281), mengemukakan sebagai berikut:

Sedangkan Muhammad Asril Arilaha (2007) mengemukakan sebagai

berikut:

„Menurut free cash flow hypothesis ketika perusahaan memiliki kelebihan kas, maka yang dibutuhkan adalah mendanai proyek yang memiiki Net PresentValue (NPV) positif. Tetapi lebih baik untuk mengembalikan kelebihan kas kepada pemegang saham dalam bentuk dividen guna memaksimumkan kekayaan pemegang saham”.

Dari beberapa difinisi di atas maka penulis menyimpulkan bahwa

sesungguhnya arus kas bebas adalah hak pemegang saham yang seharusnya di

bagikan sebagai dividen. setelah perusahaan mendanai aktivitas operasi, investasi

dan pendanaan. Dan jika arus kas bebas mengalami devisit perusahaan baiknya

tidak membagikan dividen dengan cara utang karena akan merugikan dimasa yang

akan datang.

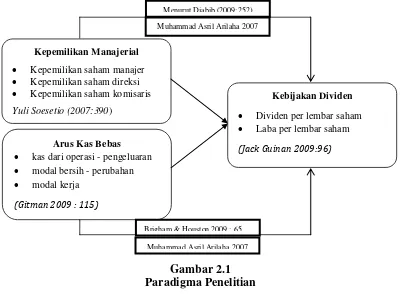

2.2 Kerangka Pemikiran

Definisi kepemilikan manajerial menurut Menurut Keown dan David yang

diterjemahkan olehChaerul D.Djakman (1999:18) “Kepemilikan manajerial

merupakan pemisahan kepemilikan yang dilakukan untuk mengurangi biaya

keagenan”

Dengan adanya kepemilikan manajerial,maka baik pemegang saham

maupun para insider dapat saling bergantung dan memberikan yang terbaik agar

dapat meningkatkan nilai perusahaan.Apabila nilai perusahaan meningkat, maka

pembayaran dividen bagi para pemegang saham dapat ikut meningkatkan

kesejahteraan para pemegang saham. Namun, arus kas penting untuk kegiatan

perusahaan dan mencari laba. Baik arus kas masuk maupun arus kas keluar yang

tercermin dalam laporan arus kas. Arus kas memberikan informasi tentang

perubahan-perubahan yang terjadi dalam posisi kas sebuah perusahaan.

Menurut Brigham dan Houston yang diterjemahkan oleh Ali A.Y(2009:66)

Adalah :

“dalam laporan ini, memisahkan aktivitas-aktivitas menjadi tiga kategori yaitu, aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Arus kas tidak dapat dipertahankan terus-menerus kecuali jika aktiva tetap yang didepresiasi diganti dan produk-produk baru dikembangkan, sehingga manajemen tidaklah sepenuhnya bebas untuk menggunakan arus kas semaunya sendiri”.

Sedangkan definisi aliran kas bebas menurut Gitman (2009:115)adalah

sebagai berikut:

“Arus kas bebas merupakan jumlah arus kas yang tersedia bagi investor

(kreditur dan pemilik) setelah perusahaan telah memenuhi semua kebutuhan

operasi dan dibayar untuk investasi pada aktiva tetap bersih dan aktiva lancar”.

Penelitian ini membuktikan bahwa ada hubungan antara kepemilikan

manajerial dan arus kas bebas berpengaruh pada kebijakan dividen. Karena dapat

berpengaruh pada kepada penanaman modal. Dengan melihal arus kas bebas pada

perusahaan Keputusan suatu perusahaan untuk membagikan dividen serta

besarnya dividen yang dapat dibagikan kepada para pemegang saham sangat

tergantung pada posisi kas perusahaan tersebut. Meskipun perusahaan dapat

memperoleh laba yang tinggi namun apabila posisi kas menunjukkan keadaan

yang tidak begitu baik, perusahaan mungkin tidak dapat membayar dividen.

Misalnya, apabila perusahaan membutuhkan dana yang cukup besar untuk

sebagian besar dananya tertanam dalam aktiva tetap dan modal kerja, maka

kemampuannya untuk membayar dividen kas pun sangat terbatas.

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka

dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara

variabel dalam penelitian ini sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.3 Penelitian Terdahulu

Tabel 2.1

Ringkasan Review Penelitian Terdahulu

No Nama Judul Hasil Perbedaan Persamaan

Kepemilikan saham manajer

Kepemilikan saham direksi

Kepemilikan saham komisaris

Yuli Soesetio (2007:390)

Arus Kas Bebas

kas dari operasi - pengeluaran

modal bersih - perubahan

modal kerja

(Gitman 2009 : 115)

Kebijakan Dividen

Dividen per lembar saham

Laba per lembar saham

(Jack Guinan 2009:96) Menurut Djabib (2009:252)

Muhammad Asril Arilaha 2007

Brigham & Houston 2009 : 65

antara vairabel

Menurut Sugiyono (2010: 221) hipotesis adalah sebagai berikut:

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupkan kesimpulan sementara dari penelitian

sebagai berikut:

: Kepemilikan Manajerial berpengaruh negatif terhadap Kebijakan Dividen

: Arus Kas Bebas berpengaruh negative terhadap Kebijakan Dividen

:Aliran Kas Bebas Dan Kepemilikan Manajerial berpengaruh negatif secara

32 3.1Objek Penelitian

Menurut Husen Umar (2005:303) pengertian objek penelitian

adalahsebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan, biasa juga

ditambahkan dengan hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan yang mempunyai variasi

tertentu.Objek yang dikaji dalam penelitian ini adalah mengenai pengaruh

kepemilikan manajerial dan arus kas bebas terhadap kebijakan dividen pada

perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Data yang

digunakan oleh penulis adalah data laporan keuangan perusahaan, secara lebih

khusus objek yang digunakan penulis dalam penelitian ini adalah data

aruskepemilikan manajerial dan kas bebas sebagai variabel independen dan data

pembayaran dividen sebagai variabel dependen pada perusahaan Telekomunikasi

yang terdaftar di Bursa Efek Indonesia.

3.2Metode Penelitian

Menurut Sugiyono (2010:2) menyatakan bahwa, “Metode penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

Sedangkan menurut Sujoko, Stevanus, dan Yuliawati (2007:7)

“Metode penelitian merupakan bagian dari metodologi yang secara khusus

mendeskripsikan tentang cara mengumpulkan data dan menganalisis data.”

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verivikatif dengan pendekatan kuantitatif. Menurut Sugiyono (2010:29) metode

deskiptif adalah:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Dalam penelitian ini, metode deskriptif digunakan untuk mengetahui

kondisi Kepemilikan Manajerial, Arus Kas Bebas Dan Kebijakan Dividen

Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia tahun

2007-2012.

Sedangkan menurut Umi Narimawati (2008:21) pengertian metode

verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat

analisis statistik.” Dalam penelitian ini, metode penelitian verifikatif digunakan

untuk menguji pengaruh kepemilikan manajerial dan arus kas bebas terhadap

kebijakan dividen.

Menurut Sugiyono (2008:23) menyatakan bahwa:

“kuantitatif adalah analisis pengolahan data berbentuk angka”

Jadi pendekatan kuantitatif adalah pendekatan yang menggunakan data

kuantitatif adalah menjelaskan, mendeskriftifkan masing-masing variabel dengan

menggunakan data, berupa angka kemudian menjelaskan hubungan kedua

variabel melalui uji hipotesis.

3.2.1 Desain Penelitian

Menurut Umi Narimawati (2010:30), dalam melakukan suatu penelitian

sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian

yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh.Nazir (2009:84) bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Untuk menggambarkan secara keseluruhan alur penelitian ini, peneliti

membuat suatu desain penelitian. Adapun tahapan-tahapan yang dilakukan oleh

penulis dalam penelitian ini adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

4. Menetapkan tujuan penlitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian

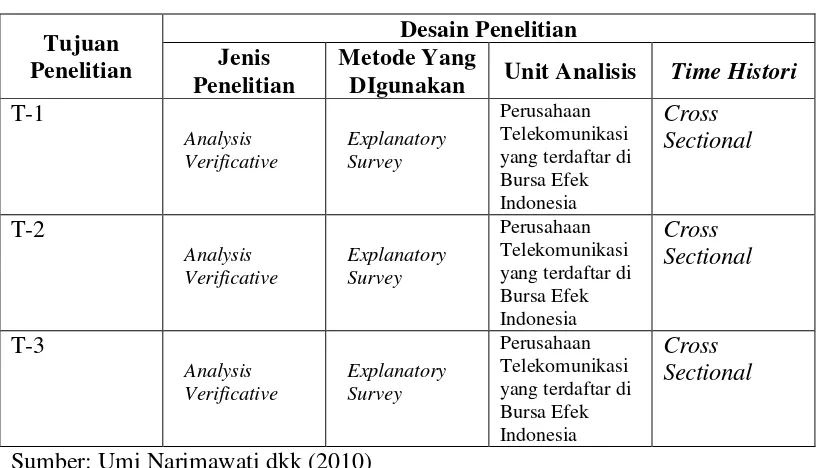

Berdasarkan tahapan diatas, maka tabel desain penelitian penulis adalah

Tabel 3.1

DIgunakan Unit Analisis Time Histori

T-1

Sumber: Umi Narimawati dkk (2010)

Dari tabel diatas kemudian penelitian penulis dapat diuraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk menganalisis seberapa besar

pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen, dengan

cara melakukan pengujian statistik dan mendeskripsikan data yang telah

diuji melalui unit analisis yaitu Perusahaan Telekomunikasi yang Terdaftar

di Bursa Efek Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis seberapa besar

pengaruh Arus Kas Bebas terhadap Kebijakan Dividen, dengan cara

melakukan pengujian statistik dan mendeskripsikan data yang telah diuji

melalui unit analisis yaitu Perusahaan Telekomunikasi yang Terdaftar di

Bursa Efek Indonesia

3. Tujuan penelitian ketiga adalah untuk menganalisis seberapa besar

Dividen, dengan cara melakukan pengujian statistik dan mendeskripsikan

data yang telah diuji melalui unit analisis yaitu Perusahaan

Telekomunikasiyang Terdaftar di Bursa Efek Indonesia

3.2.2 Operasionalisasi Variabel Penelitian

Variabel penelitian menurut Sugiyono (2010:58) adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh penelitia untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa operasionalisasi

variabel diperlukan untuk menentukan jenis, indikator, serta skala dari

variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat

bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat

dua variabel yang digunakan yaitu:

1. Variabel Independen (X)

Pengertian variabel independent menurut Sugiyono (2010 : 59) yaitu:

“Variabel independen (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat)”.

Karena itu, yang menjadi variabel independent atau variabel bebas (X)

pada penelitian ini adalah arus kas bebas dan kepemilikan manajerial.

Indikator yang digunakan adalah Kepemilikan Manajerial dan Arus Kas

Bebas.

Pengertian variabel dependent menurut Sugiyono (2010:59) yaitu:

“Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas.”

Karena itu yang menjadi variabel dependen (Y) atau variabel terikat pada

penelitian ini adalah kebijakan dividen

Adapun tabel operasional sesuai dengan kedua variabel tersebut adalah

sebagai berikut:

Kepemilikan Manajerial = Jumlah Saham Manajer x 100% Total Saham Beredar

FCF = Arus kas dari operasional – Pengeluaran modal

DPR = Dividen per Lembar saham Laba per Lembar saham

(Gitman, 2009 : 611)

3.2.3 Sumber Data Dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data yang digunakan peneliti dalam penelitian iniadalah data

sekunder.

Jenis data yang digunakan peneliti dalam penelitian ini tentang bagaimana

pengaruh arus kas bebas dan kepemilikan manajerial terhadap kebijakan deviden

adalah data sekunder.Sumber data sekunder menurut Sugiyono (2009: 137)

adalah:

“Sumber data yang tidak langsung memberikan data kepada pengumpul

data”.

Data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang

telah ada (peneliti sebagai tangan kedua). Data yang diperoleh dari berbagai

sumber seperti Biro Pusat Statistik (BPS), buku, laporan, jurnal, dan data-data

yang juga telah diolah oleh pihak lain. Data yang digunakan penulis yaitu laporan

keuangan Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek

Indonesiaselama lima periode yaitu dari tahun 2007-2012 yang diperoleh melalui

situs resmi BEI yang beralamatkan www.idx.co.id.

laba yang mendukung pembagian dividen.

3.2.3.2Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi

dan mempelajari mengenai populasi yang diteliti. Apakah populasi tersebut

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

Pengertian populasi menurut Sugiyono (2010:115) yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian, populasi yang digunakan dalam penelitian ini

adalah rekapitulasi data kepemilikan saham manajer, direksi dan komisaris, arus

kas dari operasi, belanja modal, dan laba per saham yang ada di laporan keuangan

tahunan perusahaan-perusahaan Telekomunikasi yang ada di Indonesia yang

terdaftar di Bursa Efek Indonesia periode tahun 2006-2012, yang terdiri dari

laporan laba rugi, laporan arus kas, laporan keuangan konsolidasi, dan laba bersih

per saham. Yaitu sebanyak 6 perusahaan telekomunikasi Indonesia yang terdaftar

di Bursa Efek Indonesia atau sebanyak 42 laporan keuangan perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia,

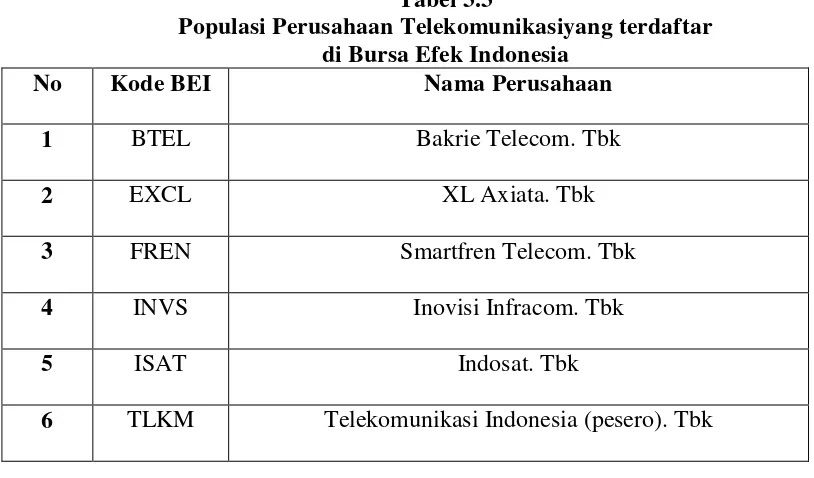

Untuk mengetahui lebih jelas jumlah populasi perusahaan telekomunikasi

yang terdaftar di Bursa Efek Indonesia juga penentuan sampel dari populasi yang

Tabel 3.3

Populasi Perusahaan Telekomunikasiyang terdaftar di Bursa Efek Indonesia

No Kode BEI Nama Perusahaan

1 BTEL Bakrie Telecom. Tbk

2 EXCL XL Axiata. Tbk

3 FREN Smartfren Telecom. Tbk

4 INVS Inovisi Infracom. Tbk

5 ISAT Indosat. Tbk

6 TLKM Telekomunikasi Indonesia (pesero). Tbk

2. Sampel

Pengertian sampel menurut Sugiyono (2010 :116) yaitu :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah sampling purposive.menurut Sugiyono (2010 : 116) pengertian sampling

purposive adalah:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Menurut Neuman (2009: 137) pengertian sampling purposive adalah:

“Sampling purposive adalah tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu, umumnya

disesuaikan dengan tujuan atau masalah penelitian.”

Berdasarkan pernyataan di atas,dapat disimpulkan bahwa sampel adalah