PENGARUH KINERJA KEUANGAN, POLITIK DINASTI, DAN KINERJA PEMERINTAH DAERAH TERHADAP AKUNTABILITAS PELAPORAN KEUANGAN

PEMERINTAH DAERAH DI INDONESIA TAHUN 2012 – 2013

FEBRIANA DIAH IRMAWATI, Universitas Muhammadiyah Yogyakarta SURYO PRATOLO, Universitas Muhammadiyah Yogyakarta

Abstract

This study aimed to analyze the effect of Financia l Performance, Political Dynasty, and the Local Government Performance Against Local Government Financial Reporting Accountability in Indonesia. Financial Performance expressed in the ratio of fiscal decentralization and the ratio of dependence on central government. The object of this study is all districts / cities in Indonesia. This research was conducted by the method of documentation. The data used is secondary data, sourced from the Audit Board of the Republic of Indonesia and the Ministry of Interior. This study uses regression analysis of the data with the help of computer software for statistical SPSS version 16. Results from this study showed that the Financial Performance stated in the ratio of fiscal desentalisasi no significant effect on the accountability of financial reporting area and the ratio of dependence on central government significant negative effect on the accountability of local government financial reporting. Political dynasty no significant effect on the accountability of local government financial reporting while the performance of local governments significant positive effect on the accountability of local government financial reporting.

Keywords: Fiscal Desentalisation Ratio, Ratio of Dependence In Central Government, Political Dynasty, Performane of Local Government, Accountability Local Government Financial Reporting

PENDAHULUAN

Pasca runtuhnya pemerintahan Presiden Soeharto yang selama hampir 32 tahun memerintah Indonesia, pada tahun 1998 Indonesia memasuki fase baru dalam pemerintahan dan demokrasi. Pemerintahan orde baru berakhir dan orde reformasi dimulai. Pemerintahan orde baru memiliki kecenderungan sentralistik, pada era reformasi diubah menjadi desentralistik. Reformasi birokrasi dan otonomi daerah menjadi salah satu isu utama era reformasi ini. Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Akuntabilitas diharapkan mampu mengubah kondisi pemerintahan yang masih kurang dalam memberikan pelayanan publik dan pemerintahan yang korup menuju suatu tatanan pemerintahan yang demokratis. Dengan penyelenggaraan pemerintahan yang akuntabel akan mendapat dukungan dari publik. Karena Akuntabilitas dapat menjadi cerminan komitmen pemerintah dalam melayani publik. Hal tersebut akan mampu membangun kepercayaan masyarakat atas apa yang diselenggarakan, direncanakan, dan dilaksanakan oleh program yang berorientasi kepada publik.

Penyempurnaan Undang-Undang No. 32 tahun 2004 dan Undang-Undang No. 33 tahun 2004 telah mengubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horisontal (kepada masyarakat melalui Dewan Perwakilan Rakyat Daerah). Akuntabilitas merupakan bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Mardiasmo, 2006).

Dalam konteks demokrasi, masyarakat sebagai pihak yang memberikan kekuasaan kepada pemerintah daerah berhak memperoleh informasi atas kinerja pemerintah. Dengan adanya akuntabilitas pemerintah daerah, masyarakat dapat berperan dalam pengawasan atas kinerja pemerintah daerah, sehingga jalannya pemerintahan dapat berlangsung dengan baik. Dengan demikian sejauh mana tingkat pengungkapan kinerja pemerintah daerah melalui akuntabilitas pemerintah menjadi hal yang penting bagi keberlangsungan pemerintahan daerah.

Sebagai salah satu bentuk pertanggungjawaban dalam penyelenggaraan pemerintahan yang diatur dalam UU Nomor 17 Tahun 2003 tentang Keuangan Negara dan UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah adalah dengan menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Pemerintah daerah harus mengelola dan melaporkan keuangannya secara akuntabel dan transparan. Laporan keuangan ini kemudian akan diperiksa oleh auditor eksternal pemerintah yaitu Badan Pemeriksa Keuangan (BPK) secara berkala. Penyusunan dan pemeriksaan laporan keuangan pemerintah daerah merupakan langkah untuk mewujudkan akuntabilitas dalam pelaporan keuangan pemerintah.

Tujuan utama penerapan Good Governance dalam sektor pemerintahan adalah meningkatkan akuntabilitas, partisipasi, transparansi dan kinerja publik dalam urusan pemerintahan (Kapucu, 2009). Menurut Crawford dan Hermawan (2009) di Indonesia, implementasi tata kelola dengan pilar transparansi, akuntabilitas, efektifitas, efisiensi telah melalui berbagai tahapan. Salah satu mekanisme evaluasi implementasi tata kelola dipemerintahan adalah melalui Evaluasi Penyelenggaraan Pemerintah Daerah (EPPD) (PP No. 6 Tahun 2008) yang menggunakan Laporan Penyelenggaraan Pemerintah Daerah (LPPD) sebagai sumber utama. Laporan Penyelenggaraan Pemerintah Daerah memuat informasi tentang seluruh pelaksanaan tugas pemerintah baik urusan desentralisasi, tugas pembantuan maupun tugas umum pemerintahan (PP No.3 tahun 2007). LPPD harus disusun dengan prinsip akuntabilitas dan transparansi sehingga dapat dijadikan sebagai mekanisme evaluasi tata kelola pemerintahan (PP No.3 tahun 2007).

3

implementasi desentralisasi fiskal (Moisiu, 2013). Di Indonesia, desentralisasi fiskal justru meningkatkan kecenderungan korupsi di daerah (Rinaldi, et al, 2007). Temuan senada juga disampaikan oleh Liu (2007) bahwa efek negatif desentralisasi fiskal adalah justru meningkatkan korupsi, bukan menghasilkan perbaikan kualitas pelayanan publik.

Salah satu prinsip desentralisasi fiskal yaitu money folow functions, yaitu dimana pemerintah daerah mendapat kewenangan dan kepercayaan dalam melaksanakan fungsi pelayanan dan pembangunan di daerahnya. Pemerintah pusat memberikan dukungan dengan menyerahkan dan memebri kewenangan sumber- sumber penerimaan kepada daerah untuk dikelola secara optimal agar mampu membiayai daerahnya dalam melaksanakan tugas dan fungsinya. Selain itu, pemerintah pusat juga memberikan dana transfer yang dapat dikelola daerah dalam pembiayaan penyelenggaraan pemerintahan daerah. Tujuannya adalah untuk mengatasi ketimpangan fiskal dengan pemerintah pusat dan antar pemerintah daerah lainnya. Untuk meminimilaisir ketergantungan Pemerintah Daerah kepada Pemerintah Pusat melalui dana transfer tersebut, daerah dituntut dapat mengoptimalkan kemampuannya dalam menggali potensi pendapatannya.

Dalam sebuah negara, desentralisasi merupakan salah satu proses penting dalam perkembangan demokrasi. Agar demokrasi berjalan dengan baik, negara memerlukan strategi desentralisasi (Mimba, 2007). Desentralisasi dan demokrasi lahir sebagai upaya untuk membongkar sentralisme kekuasaan. Dengan kata lain, demokrasi dan desentralisasi tidak menghendaki adanya pemusatan kekuasaan karena kekuasaan yang terpusat akan cenderung disalahgunakan (Carnegie, 2005).

Tujuan dari desentralisasi fiskal dan kekuasaan ini tampaknya tidak berjalan sempurna. Pemilihan yang dilakukan secara langsung oleh rakyat yang diharapkan memajukan daerah tidak sepenuhnya berhasil. Politik patrimonial yang kuat dalam politik telah menempatkan lembaga-lembaga demokrasi dalam posisi yang rapuh (Choi, 2009). Masalah lainnya yang muncul adalah meningkatnya kecenderungan eksekutif yang lebih kuat dari legislatif (Nuritomo dan Rossieta, 2014). Hal ini berdampak pada checks and balances kurang efektif. Sesuai dengan UU No 32 Tahun 2004 dan Undang-Undang Republik Indonesia Nomor 12 Tahun 2008 Tentang Perubahan Kedua Atas UU Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. Kepala daerah saat ini tidak lagi bertanggung jawab kepada DPRD karena mereka dipilih secara langsung oleh rakyat, bukan oleh legislatif.

Pemilihan kepala daerah secara langsung menjadi salah satu penyebab munculnya politik dinasti. Asako et al. (2010) mendefinisikan politik dinasti sebagai mereka yang mewarisi jabatan publik yang sama dari anggota keluarga mereka yang memegangnya sebelum mereka. Politik dinasti secara sederhana dapat diartikan sejumlah kecil keluarga mendominasi distribusi kekuasaan (Querrubin, 2010).

Nuritomo dan Rossieta (2014) mengatakan bahwa sebagai negara yang penduduknya memiliki rata-rata tingkat pendidikan rendah dan kemiskinan tinggi, proses demokrasi sangat rentan terhadap tumbuhnya politik dinasti. Praktik politik dinasti di Indonesia semakin meningkat, terpapar jelas dari barat Indonesia sampai Indonesia bagian timur. Bukan hanya Provinsi Banten, praktik politik dinasti tampaknya juga terjadi di Lampung, Riau, Belitung, Sumatera Barat, Jawa Barat, Jawa Tengah, Yogyakarta, Kalimantan, Bali, Sulawesi, dan daerah lainnya dengan sebaran yang semakin merata diseluruh Indonesia.

(MK) melalui sidang putusan perkara nomor 33/PUU-XIII/2015, menganulir larangan seorang calon kepala daerah berkonflik kepentingan dengan petahana (Kepala Daerah yang sedang menjabat), yang disematkan dalam UU Nomor 8 Tahun 2015. Peraturan tersebut pun batal sebelum sempat diterapkan oleh Komisi Pemilihan Umum (KPU) dalam Pilkada serentak tahun 2015 ini. Penelitian berkaitan tentang dinasti politik masih jarang dilakukan. Berbagai pendapat negatif mengenai politik dinasti masih memerlukan pembuktian empiris. Penelitian tentang hubungan antara politik dinasti dengan akuntabilitas dan kinerja keuangan pemerintah daerah masih sangat jarang di lakukan.

Berdasarkan uraian di atas peneliti memilih menambah variabel politik dinasti, sehingga penulis tertarik untuk melakukan penelitian selanjutnya mengenai politik dinasti. Penelitian ini diberi judul “Pengaruh Kinerja Keuangan , Politik Dinasti, Kinerja Pemerintah Daerah

Terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah Tahun 2013 - 2014”

Penelitian ini merupakan replikasi dari penelitian Amy Fontanella dan Hilda Rossieta (2014), Variabel yang dipilih adalah akuntabilitas pelaporan keuangan daerah sedangkan variabel desentralisasi fiskal diganti menjadi kierja keuangan. Untuk Variabel Politik Dinasti dan Kinerja Pemerintah Daerah diambil dari penelitian Nuritomo dan Hilda Rossieta (2014) dengan pengukuran kinerja diganti menggunakan Skor Kinerja Penyelenggaraan Pemerintah Daerah yang dikeluarkan oleh Kementerian Dalam Negeri.

Tujuan dari penelitian adalah untuk memperoleh bukti empiris tentang pengaruh

Kinerja Keuangan, Politik Dinasti dan Kinerja Pemerintah Daerah terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah.

Manfaat untuk teoritis dari penelitan ini, diharapkan dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan dengan memberikan bukti empiris tentang pengaruh kinerja keuangan, politik dinasti dan kinerja pemerintah daerah terhadap akuntabilitas pelaporan keuangan pemerintah daerah yang selama ini masih relatif terbatas pembahasannya dalam literatur. Untuk aspek praktis yang dapat diambil, hasil penelitian ini diharapkan dapat meningkatkan pemahaman serta prediksi tentang perkembangan tata kelola publik di indonesia khususnya terkait akuntabilitas dana publik yang dikelola oleh Pemerintah Daerah. Diharapkan dapat menjadi tambahan informasi bagi pemerintah untuk melakukan kajian tas peraturan tentang pemerintah daerah di Indonesia serta dalam upaya membangun akuntabilitas yang lebih baik bagi keuangan daerah.

TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS

Agency Teory

Teori keagenan adalah hubungan antara dua belah pihak atau lebih, dimana satu pihak (agent) setuju bertindak dengan persetujuan pihak lain (principal). Teori keagenan telah digunakan untuk menjelaskan hubungan yang kompleks antara berbagai instansi pemerintah. Tujuan dari teori keagenan adalah pertama, untuk meningkatkan kemampuan individu (baik principal maupun agent) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role).

5

yang lebih banyak dibandingkan dengan principal. Dengan adanya asimetri maka akan mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui principal. Dalam kondisi asimetri, agent dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan.

Adanya asimetri informasi ini menyebabkan kemungkinan munculnya konflik antara pihak principal dan agent. Dalam teori agensi terdapat tiga asumsi sifat dasar manusia yaitu: (1) Manusia pada umunya mementingkan diri sendiri (self interest), (2) Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan

Masalah keagenan juga terjadi dalam pemerintahan yang mana adanya kontrak antara agen (pemerintah) dengan prinsipal (rakyat). Dalam UU No 32 tahun 2004 tentang Pemerintah Daerah dinyatakan bahwa bupati dan walikota dipilih oleh rakyat dan bertanggung jawab atas perencanaan, pelaksanaan dan petanggungjawaban program pemerintah. DPRD yang dipilih oleh rakyat menjadi perwakilan rakyat, sama halnya dengan dewan komisaris yang dipilih oleh para pemegang saham untuk mewakili mereka. Proses pemilihan agen bersifat demokratis sesuai dengan amanat UU Nomor 32 Tahun 2004 yang diharapkan dapat meningkatkan kinerja agen dalam meningkatkan kesejahteraan prinsipal masih menyisakan masalah, salah satunya adalah masalah politik dinasti (Nuritomo dan Rossieta, 2014).

Teori Stewardship

Teori stewardship atau pengabdian beranggapan bahwa manusia pada hakikatnya mampu

bertindak dengan penuh tanggung jawab, dapat dipercaya, berintegritas tinggi dan memiliki kejujuran. Teori stewardship adalah teori yang menggambarkan situasi dimana para manajer tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi, sehingga teori ini mempunyai dasar psikologi dan sosiologi yang telah dirancang dimana para eksekutif sebagai steward termotivasi untuk bertindak sesuai keinginan prinsipal, selain itu perilaku steward tidak akan meninggalkan organisasinya sebab steward berusaha mencapai sasaran organisasinya.

Pemangku kepentingan tidak memiliki keinginan untuk memenuhi kepentingan pribadi, melainkan lebih mendambakan pemenuhan kebutuhan tertinggi menurut hierarki kebutuhan Maslow, yaitu aktualisasi diri dan mendapatkan kebuasan dari pekerjaan yang ditekuni. Hal ini menghindarkan adanya konflik kepentingan antara pemangku kepentingan dan principal.

principal dimana para steward berada. Steward akan menggantikan atau mengalihkan self serving untuk berperilaku kooperatif. Sehingga meskipun kepentingan antara steward dan principal tidak sama, steward tetap akan menjunjung tinggi nilai kebersamaan. Sebab steward berpedoman bahwa terdapat utilitas yang lebih besar pada perilaku kooperatif, dan perilaku tersebut dianggap perilaku rasional yang dapat diterima.

Politik Dinasti

Politik dinasti dalam dunia politik modern dikenal sebagai elit politik yang berbasiskan pertalian darah atau perkawinan sehingga sebagian pengamat politik menyebutnya sebagai oligarkhi politik. Menurut Pareto dalam Varma (2007) yang disebut dengan kelompok elit adalah sekelompok kecil individu yang memiliki kualitas-kualitas terbaik, yang dapat menjangkau pusat kekuasaan sosial politik. Menurut Nuritomo dan Rossieta (2014) dalam penelitiannya mengartikan politik dinasti sebagai perpindahan maupun perluasaan kekuasaan dalam level eksekutif (kepala daerah) yang dilakukan dalam suatu keluarga (baik sedarah maupun semenda). Pemilihan kepala daerah langsung juga menjadi salah satu sebab munculnya masalah politik dinasti.

Kinerja Pemerintah Daerah

Bastian (2006) mendefinisikan kinerja sebagai prestasi yang dicapai dan diperoleh organisasi dalam periode tertentu. Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerah (Nuritomo dan Rossieta, 2014).

Pengukuran kinerja dalam pemerintah daerah sangat penting, munurut Mandell (1997) dalam Sumarjo (2010) mengungkapkan bahwa dengan melakukan pengukuran kinerja, pemerintah daerah memperoleh informasi yang dapat meningkatkan kualitas pengambilan keputusan sehingga akan meningkatkan pelayanan yang diberikan kepada masyarakat. Evaluasi perlu dilakukan dalam tata kelolan pemerintah di Indonesia, untuk menilai kinerja penyelenggaraan pemerintahan daerah dalam upaya peningkatan kinerja untuk mendukung pencapaian tujuan penyelenggaran otonomi daerah berdasarkan prinsip-prinsip tata kelola yang baik.

Akuntabilitas Keuangan Pemerintah Daerah

Akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individuindividu atau penguasa yang dipercayakan untuk mengelola sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya sebagai instrumen untuk kegiatan control terutama dalam pencapaian hasil pada pelayanan publik.

7

yaitu untuk memastikan bahwa dana publik telah digunakan untuk tujuan-tujuan yang telah ditetapkan secara efisien dan efektif.

Desentralisasi Fiskal

Syahrudin (2006) menyatakan apabila dikaitkan dengan tujuan pengambilan keputusan, desentralisasi fiskal dapat di definisikan dalam 3 cara yaitu (i) pelepasan tanggungjawab dari pemerintah pusat ke daerah (dekonsentrasi); (ii) pendelegasian wewenang; dan (iii) pelimpahan wewenang (devolusi). Mardiasmo (2009) menjelaskan bahwa desentralisasi politik merupakan ujung tombak terwujudnya demokratisasi dan peningkatan partisipasi rakyat dalam tataran pemerintahan.

Di Indonesia, pelaksanaan desentralisasi fiskal dilakukan mulai tahun 2001 sebagaimana diatur dalam Undang-Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 tahun 1999 yang secara serentak diberlakukan di seluruh provinsi di Indonesia. Siddik (2001) menjelaskan bahwa tujuan umum program desentralisasi fiskal di Indonesai adalah untuk membantu (1) meningkatkan alokasi nasional dan efisiensi operasional pemerintah daerah; (2) memenuhi aspirasi daerah, memperbaiki struktur fiskal secara keseluruhan, dan memobilisasi pendapatan daerah dan kemudian nasional; (3) meningkatkan akuntabilitas, meningkatkan transparansi, dan mengembangkan partisipasi konstituen dalam pengambilan keputusan di tingkat daerah; (4) mengurangi kesenjangan fiskal antar pemerintah daerah, memastikan pelaksanaan pelayanan dasar masyarakat di seluruh Indonesia, dan mempromosikan sasaran-sasaran efisiensi pemerintah, dan (5) memperbaiki kesejahteraan sosial rakyat Indonesia.

Hipotesis

Kinerja Keuangan dan Akuntabilitas Pelaporan Keuangan Daerah

Penelitian yang dilakukan oleh Hadi (2009) menjelaskan bahwa di Indonesia, desentralisasi fiskal meningkatkan efisiensi pelayanan publik dan pertumbuhan ekonomi.

Sedangkan penelitian yang dilakukan oleh Rinaldi (2007) menemukan desentralisasi fiskal justru meningkatkan korupsi, bukan meningkatkan pelayanan publik.

Dari penjelasan tersebut dapat dilihat bahwa kemungkinan peningkatan pertumbuhan ekonomi tersebut disebabkan desentralisasi fiskal yang memberikan kesempatan kepada daerah untuk membangun kemandirian dalam memeproleh pendanaan. Beberapa literatur mengungkapkan desentralisasi fiskal mengingkatkan efisiensi, efektifitas dan akuntabilitas pelayanan publik dan mengurangi tingkat korupsi. Sehingga dapat disimpulakan bahwa kemadirian pendaan melalui desentralisasi fiskal berdampak positif terhadap akuntabilitas keuangan

Berdasarkan berbagai argumen serta bukti empiris terkait desentralisasi fiskal dan akuntabilitas pelaporan keuangan, maka Hipotesis pertama yang diajukan adalah:

H1: Tingkat kemandirian daerah berpengaruh positif terhadap tingkat akuntabilitas pelaporan keuangan

Penelitian yang dilakukan oleh Fontanella dan Rossieta (2014) menemukan bahwa ketergantungan pada pemerintah pusat tidak berpengaruhh signifikan terhadap akuntabilitas pelaporan keuangan pemerintah daerah.

yang dilengkapi dengan seperangkat aturan pengelolaan dan pemeriksaan keuangan daerah yang memadai maka kemandirian pendanaan daerah melalui desentralisasi fiskal dapat meningkatkan kualitas pengelolaan dan pelaporan keuangan pemerintah daerah.

Dengan demikian, Hipotesis kedua yang diajukan adalah :

H2 : Tingkat ketergantungan daerah pada pemerintah pusat berpengaruh negatif terhadap tingkat akuntabilitas pelaporan keuangan

Politik Dinasti dan Akuntabilitas Pelaporan Keuangan Daerah

Penelitian yang dilakukan oleh Asako et al., (2010) menyatakan bahwa politik dinasti berpotensi menghambat pembangunan ekonomi dan melemahkan daya saing pemilu. Mereka menemukan bahwa daerah-daerah di bawah kendali politisi dinasti kurang efektif dalam membawa pembangunan ekonomi kepada masyarakat, meskipun mereka menerima alokasi anggaran yang lebih dari pemerintah pusat. Sedangkan Mendoza et.al (2012) menemukan bahwa prevalensi politik dinasti tidak selalu berkorelasi dengan kemiskinan yang tinggi, standar hidup yang rendah atau pembangunan manusia.

Keberadaan politik dinasti juga mempersulit munculnya calon alternatif bagi rakyat karena politisi dinasti memiliki kesempatan yang lebih baik untuk memenangkan pemilihan umum (Quetrubin, 2010). Hal tersebut menyebabkan rendahnya kualitas dari calon kepala dareah sehingga dapat mempengaruhi pengelolaan dana publik, bagaimana menghasilkan pembangunan ekonomi dan mempengaruhi akuntabilitas pelaporan keuangan daerah. Berdasarkan penelitian diatas maka disusun hipotesis:

H3: Praktik Politik Dinasti Berpengaruh Negatif Terhadap tingkat Akuntabilitas Keuangan Pemerintah Daerah

Kinerja Pemerintah Daerah dan Akuntabilitas Pelaporan Keuangan Daerah

Penelitian yang dilakukan oleh Fontanella dan Rossieta (2014) menyatakan bahwa ditemukan pengaruh positif kinerja penyelenggaraan pemerintah daerah kemungkinan daerah tersebut memiliki akuntabilitas pelaporan keuangan.

Untuk mengetahui capaian kegiatan pemerintah harus melakukan evaluasi penyelenggaraan pemerintah (tata kelola) karena proses evaluasi merupakan proses pengawasan secara berkelanjutan dan pelaporan capaian kegiatan. Evaluasi kinerja penting dilakukan karena dapat meningkatkan efisiensi, efektifitas, penghematan dan produktifitas pada organisasi sektor publik (Mahmudi, 2007). Mahmudi (2007) juga menyatakan bahwa akuntabilitas dapat terwujud salah satunya dengan cara melakukan pelaporan kinerja melalui laporan keuangan. Dari penjelasan beberapa penelitian diatas maka hipotesis yang diambil adalah :

H4: Kinerja berpengaruh positif terhadap tingkat akuntabilitas pelaporan keuangan

METODE PENELITIAN

Objek Penelitian

Objek penelitian ini dilakukan pada kabupaten dan kota diseluruh Indonesia untuk tahun 2012-2013. Sampel pada penelitian ini adalah kabupaten/kota yang kepemimpinan daerahnya menjalankan praktik politik dinasti di Indonesia

Jenis Data

9

diperoleh melalui ikhtisar hasil pemeriksaan semester (IHPS) semester 2 tahun 2014 Badan Pemeriksa Keuangan Republik Indonesia (BPK RI).

Teknik Pengambilan Sampel

Pola pengambilan sampel dalam penelitian ini adalah secara Purposive Sampling. Purposive Sampling adalah teknik pengambilan sampel dengan pertimbangan tertentu. Kriteria dalam penelitian ini yaitu sampel yang dipilih hanya daerah yang terindikasi menjalankan praktik politik dinasti.

Teknik Pengumpulan Data

Metode Pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara dokumentasi dan studi pustaka. Dokumentasi adalah suatu cara pengumpulan data dengan mengumpulkan dan mempelajari dokumen dari instansi yang bersangkutan. Dokumen yang dipakai pada penelitian ini adalah dokumen LKPD Pemda seluruh Indonesia tahun anggaran 2012-2013 yang resmi dikeluarkan oleh BPK-RI, Data Opini Audit melalui ikhtisar hasil pemeriksaan semester (IHPS) semester 2 tahun 2014 yang resmi dikeluarakan oleh BPK-RI, data mengenai daerah yang terindikasi politik dinasti di Indonesia yang resmi dari Kementerian Dalam Negeri (Kemendagri) dan Skor EKPPD yang resmi dikeluarkan oleh Kementerian Dalam Negeri (Kemendagri).

Definisi Operasional dan Pengukuran Variabel

Variabel Dependen (Y)

Variabel Independen dalam penelitian ini adalah akuntabilitas pelaporan keuangan daerah (Y). Akuntabilitas pelaporan keuangan daerah adalah pertanggungjawaban atas laporan keuangan daerah. Variable ini diukur menggunakan proksi opini audit yang dikeluarkan oleh BPK, diukur menggunakan skala ordinal dari paling rendah sampai tinggi yaitu 1 = Tidak menyatakan pendapat (TMP) , 2 = Tidak Wajar (TW) , 3 = Wajar Dengan Pengecualian (WDP) , 4 = Wajar Tanpa Pengecualian Dengan Paragraf Penjelas ( WTP-DPP) , 5 = Wajar Tanpa Pengecualian (WTP).

Variabel Independen (X)

Variabel Dependen dalam penelitian ini adalah sebagai berikut: 1) Desentralisasi Fiskal (X1)

Desentralisasi Fiskal adalah penyerahan kewenangan fiskal dari pemerintah pusat kepada pemerintahan daerah.

RasioDesentralisasi Fiskal: Pendapatan (PAD) / Total Pendapatan x 100% 2) Ketergantungan pada Pemerintah Pusat (X2)

Ketergantungan pada pemerintah pusat adalah bagaimana pemerintah daerah mempunyai kemampuan keuangan daerah dalam membiayai pelaksanaan pemerintahan dan pembangunan. Rasio Ketergantungan pada pemerintah pusat :

(Dana Alokasi Umum (DAU) + Dana alokasi khusus ( DAK) / Total Pendapatan x 100%

a. Politik Dinasti (X3)

Politik dinasti adalah sebuah kekuasaan politik yang dijalankan oleh sekelompok orang yang masih terkait dalam hubungan keluarga. Variable ini diukur menggunakan dummy 1 untuk daerah dengan kepala daerah yang berlatar belakang politik dinasti serta 0 untuk daerah dengan kepala daerah bukan berlatar belakang politik dinasti.

Kinerja adalah prestasi yang telah diperoleh daerah dalam menjalankan pemerintahannya. Variable ini dikuru menggunakan Menggunakan Skor kinerja penyelenggaraan pemerintah daerah ( skor EKPPD).

HASIL DAN PEMBAHASAN

Gambaran Umum dan Objek Penelitian Deskripsi Data

Dalam rangka menganalisis pengaruh kinerja keuangan, politik dinasti, dan kinerja pemerintah daerah terhadap akuntabilitas pelaporan keuangan pemerintah daerah di Indonesia, dilakukan pengumpulan data tentang kinerja keuangan yang diproksikan dengan rasio desentralisasi fiskal dan rasio ketergantungan pada pemerintah pusat, Politik dinati diukur menggunakan dummy yaitu 1 untuk daerah yamg tirindikasi politik dinasti dan 0 untuk darah yang tidak terindikasi politik dinasti, Kinerja Pemerinrah Daerah yang diukur menggunakan Skor evaluasi kinerja penyelenggaraan pemerintahan daerah (EKPPD) yang dikeluarkan oleh kementrian Dalam Negeri (kemendagri), seta akuntabilitas pelaporan keuangan daerah diukur menggunakan skala ordinal.

Data yang digunakan dalam penelitian ini merupakan data yang terdapat di dalam Laporan Keuangan Pemerintah Daerah tahun anggaran 2012-2013 yang telah diaudit dan dipublikasikan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI), Data daerah yang terindikasi politik dinasti dan skor evaluasi kinerja penyelengggaraan pemerintahan daerah (EKPPD) yang diperoleh dari Kementrian Dalam Negeri (Kemendagri), dan juga opini audit yang dikeluarkan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI).

Populasi dalam penelitian ini adalah pemerintah kabupaten/kota di Indonesia. Dari populasi tersebut kemudian ditentukan sampel dengan menggunakan purposive sampling, dengan beberapa kriteria yang telah ditentukan pada bab sebelumnya.

Dalam tabel 1 dapat dilihat jumlah kabupaten/kota yang terindikasi menjalankan praktik politik dinasti TA 2012-2013 berjumlah 57 daerah, sehingga daerah yang terpilih menjadi daerah pembanding (matched sampel) juga sejumlah 57 daerah.

Setelah dilakukan uji normalitas data, seluruhnya data berdistribusi normal sehingga jumlah data yang diolah dengan model regresi dalam penelitian ini berjumlah 114 data.

Uji Kualitas Data

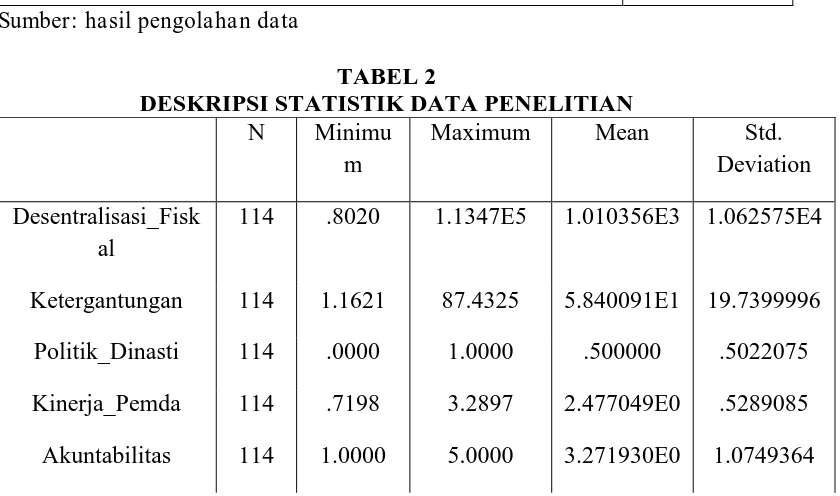

1. Uji Deskriptif Statistik

Bagian ini menggambarkan data yang digunakan dalam penelitian yang terdiri dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi data.

11

a. Uji Normalitas Data

Uji normalitas data dilakukan untuk menguji apakah dalam model regresi variabel pengganggu atau residual berdistribusi normal atau tidak. Data penelitian yang baik adalah data yang memiliki distribusi nilai residual nirmal atau mendekati normal.

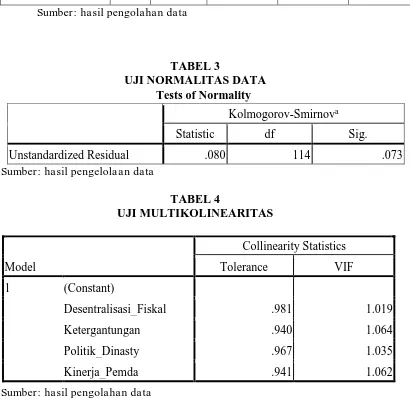

Dalam penelitian ini, alat uji normal yang digunakan adalah kolmogorov-Smirnov terhadap data residual regresi. Pengujian ini dilakukan dengan melihat perbandingan probabilitas (p-value) yang diperoleh dengan tingkat signifikasi sebesar 5%. Jika nilai sig dari probabilitas yang diperoleh lebih besar dari 5% atau 0,05 maka dapat disimpulkan bahwa residual data menyebar normal, dan jika nilai sig lebih kecil dari 5% atau 0,05 maka dapat disimpulkan bahwa residual data tidak menyebar normal.

Berdasarkan tabel 3, dapat dilihat bahwa nilai Sig, dalam pengujian Kolmogorov-Smirnov dari seluruh nilai residual data yang digunakan dalam penelitian ini sebesar 0,073, yang berarti lebih besar dari 5% atau 0,05. Hal ini menunjukan bahwa keseluruhan data penelitian yang digunakan sebagai sampel telah terdistribusikan dengan normal.

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat apakah model regresi ditemukan adanya hubungan antar variabel independen. Model regresi yang baik adalah model yang tidak terdapat hubungan atau terdapat hubungan rendah antar variabel independennya.

Pendeteksian multikolinearitas dapat dilihat melalui nilai Variance Inflation Faktors (VIF), dengan kriteria apabila nilai VIF < 10 maka tidak terdapat multikolinearitas, atau terdapat hubungan antara variabel independen. Sebaliknya jika nilai VIF>10 maka terjadi multikolinearitas atau terdapat hubungan antara variabel independen.

Berdasarkan tabel 4, dapat dilihat niali VIF pada seluruh variabel < 10. Hal ini menunnjukan bahwa tidak terdapat multikolinearitas atau terdapat hubungan antara variabel independen.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi atau korelasi yang terjadi antara residual pada saat pengamatan lain pada model regresi. Penelitian ini menggunakan alat uji autokorelasi yaitu uji Durbin-Watson (Uji DW).

Pada uji Durbin-Watson terdapat beberapa ketentuan untuk menentukan korelasi yang

terjadi antara residual yaitu (1) jika d lebih kecil dari dL atau lebih besar dari (4 – dL) maka

hipotesis nol ditolak, yang berarti terdapat autokorelasi. (2) jika d terletak antara dU dan (4 –

Data tabel 5 menunjukkan bahwa nilai Durbin Watson yaitu sebesar 2,054, sedangkan nilai tabel pembanding bedasarkan data akunabilitas yaitu sebesar dU=1,7677, nilai dU<dW<4 maka 1,7677 < 2,054< 4, sehingga dapat disimpulkan bahwa residual tidak mengandung autokorelasi.

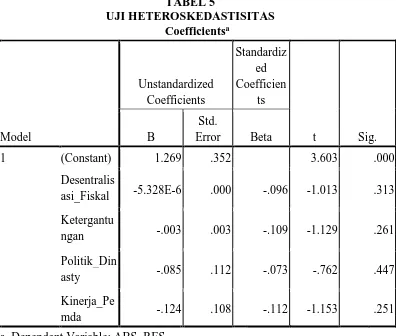

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik. Heteroskedastisitas adalah adanya ketidaksaam varian dari residual untuk semua pengamatan pada model regresi.

Dalam penelitian ini uji heteroskedastisitas yang digunakan adalah uji Glejser. Uji Glejser dilakukan dengan cara meregresi nilai absolute residual terhadap variabel independen. Jika variabel independen secara signifikan memengaruhi variabel dependen dengan tingkat kepercayan dibawah 5%, berarti ada indikasi terjadinya heteroskedastisitas.

Tabel 6 menunjukan bahwa setiap variabel dalam model regresi penelitian memiliki nilai sig diatas 5% atau 0,05. Hal ini menunjukan bahwa varriabel yang dipakai dalam model regresi atas penelitian ini tidak terindikasi gejala heteroskedastisitas.

3. Pengujian Hipotesis a. Uji Nilai-F

Uji nilai-F digunakan untuk menentukan goodnes of fit atau uji kelayakan model regresi

yang digunakan dalam melakukan analisis hipotesis dalam penelitian. Pada pengujian ini kriteria yang digunakan adalah dengan melihat probability value (sig), jika nilai sig lebih kecil dari 5% atau 0,05, maka dapat dinyatakan bahwa model regresi yang digunakan layak untuk digunakan sebagai model regresi dalam penelitian. Sebaliknya, jika nilai sig lebih besar dari 5% atau 0,05 maka model tidak layak untuk digunakan sebagai model regresi dalam penelitian.

Berdasarkan tabel 7, hasil uji signifikan variabel indipenden (x) dapat mempengaruhi variabel dependenden secara sinifikan. Dari uji ANOVA atau Ftest didapat nilai Ftest sebesar 8,814 dan nilai sigignifikansi sebesar 0,000 (0%) lebih kecil dari 5% atau 0,05 yang berarti variabel kinerja keuangan yang digambarkan dengan deseentralisasi fiskal dan ketergantungan pada pemerintah pusat, politik dinasti dan kinerja pemerintah daerah secara simultan memengaruhi variabel akuntabilitas pelaporan keuangan pemerintah daerah. Hasil ini menggambarkan bahwa model regresi yang digunakan dalam penelitian ini layak untuk digunakan layak untuk digunakan sebagai model regresi pengujian hipotesis.

b. Uji Nilai-t.

13

Kriteria dari pengujian ini adalah dengan melihat probability value (sig)-t, maka jika sig-t lebih kecil dari 5% atau 0,05, maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen sehingga hipotesis yang diajukan dalam penelitian dapat diterima atau didukung. Sebaliknya jika nilai sig-t lebih besar dari 5% atau 0,05 maka dapat dinyatakan bahwa variabel independen tidak memiliki pengaruh terhadap variabel dependen, sehingga hipotesis yang diajukan tidak diterima.

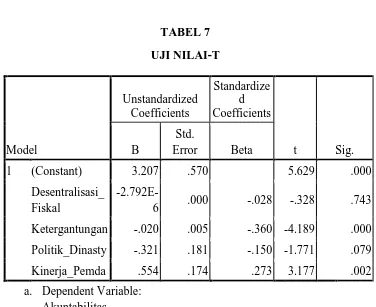

Tabel 8 menunjukan hasil pengujian regresi berganda untuk model yang digunakan dalam penelitian ini. hasil pengujian hipotesis antara lain:

Pengujian hipotesis 1.

Berdasarkan tabel 8, variabel desentralisasi fiskal memiliki nilai koefisien regresi sebesar -2,729 dengan signifikansi 0,743 > α 0,05 sehingga variabel desentralisasi fiskal tidak terbukti berpengaruh signifikan terhadap variabel akuntabilitas pelaporan keuangan pemerintah daerah. Jadi, hipotesis 1 ditolak.

Pengujian hipotesis 2.

Berdasarkan tabel 8, variabel ketergantungan pada pemerintah pusat memiliki nilai

koefisien sebesar -0,020 dengan signifikansi sebesar 0,000 < α 0,05 sehingga variabel

ketergantungan pada pemerintah pusat terbukti berpengaruh negatif dan signifikan terhadap variabel akuntabilitas pelaporan keuangan daerah. Jadi, hipotesis 2 diterima.

Pengujian hipotesis 3.

Berdasarkan pada tabel 8, variabel politik dinasti memiliki koefisiensi sebesar -0,321 dengan signifikansi sebesar 0,079 > α 0,05 sehingga variabel politik dinasti tidak terbukti berpengaruh signifikan terhadap variabel akuntabilita pelaporan keuangan daerah. Jadi, hipotesis 3 ditolak.

Pengujian hipotesis 4.

Berdasarkan pada tabel 8, variabel kinerja pemerintah daerah memiliki koefisien sebesar

0,554 dengan signifikansi 0,002 < α 0,05 sehingga variabel kinerja pemerintah daerah terbukti

berpengaruh positif dan sinifikan terhadap variabel akuntabilitas pelaporan keuangan pemerintah daerah. Jadi, hipotesis 4 diterima.

Hasil pengujian nilai-t diatas juga mendasari penyusunan model penelitian yang dapat dirumuskan sebagai berikut:

Y = 3,207 – 2,792(X1) – 0,020 (X2) – 0,321(X3) + 0,554(x4) + e

c. Uji Koefisien Determinasi

regresi dengan dua atau lebih variabel dependenn, koefisien determinasi ditunjukan oleh nilai adjusted R square (adj R2), seperti yang digunakan dalam penelitian ini.

Hasil pengujian koefisien determinasi pada tabel 4.9 menunjukan bahwa nilai adj R square untuk model regresi yang digunakan dalam penelitian ini adalah sebesar 0,217 yang mengindikasikan bahwa variabel akuntabilitas pelaporan keuangan daerah mampu dijelaskan oleh variabel independen yaitu kinerja keuangan yang diproksikan dengan desenralisasi fiskal dan ketergantungan pada pemerintah pusat, politik dinasti dan kinerja pemerintah daerah, sebesar 21,7%, sisanya dijelaskan oleh variabel lain diluar model penelitian ini.

Pembahasan

Penelitian ini dilakukan untuk mengetahui pengaruh kinerja keuangan yang digambarkan dengan desentralisasi fiskal dan ketergantungan pada pemerintah pusat, politik dinasti dan kinerja pemerintah daerah terhadap akuntabilitas pelaporan keuangan daerah. Berdasarkan pengujian empiris yang telah dilakukan terhadap beberapa hipotesis dalam penelitian, hasilnya menunjukkan bahwa tidak semua variabel independen diatas berpengaruh signifikan terhadap variabel dependen. Faktor-faktor yang berpengaruh positif dan signifikan terhadap akuntabilitas pelaporan keuangan daerah adalah kinerja pemerintah daerah sedangkan ketergantungan pada pemerintah pusat berpengaruh negatif.

1. Pengaruh desentralisasi fiskal terhadap akuntabilitas pelaporan keuangan daerah

Berdasarkan pada tabel 4.8 hasil analisis kemandirian daerah dengan menggunakan regresi linear berganda menunjukkan kemandirian daerah tidak berpengaruh signifikan terhadap akuntabilitas pelaporan keuangan daerah. Hasil ini konsisten dengan penelitian Rinaldi (2007), tetapi bertentangan dengan penelitian Hadi (2009) yang menjelaskan bahwa di Indonesia, desentralisasi fiskal meningkatkan efisiensi pelayanan publik dan pertumbuhan ekonomi.

Hasil ini berlawanan dengan logika peneliti bahwa dengan desetralisasi fiskal dapat meningkatkan kemandirian daerah karena daerah diberikan kebebasan dalam mengelola pendanaan, dengan tanggungjawab tersebut maka daerah akan transparan dan akuntabilitas terhadap pelaporan keuangan pemerintah daerah.

Tapi dalam prakteknya, desentralisasi fiskal dengan keleluasannya mengelola pendanaan atau keuangan daerah itu sendiri justru meningkatkan korupsi bukan meningkatkan pelayanan publik. Jadi, desentralisasi fiskal tidak terlalu berpengaruh terhadap akuntabilitas pelaporan keuangan pemerintah daerah karena mungkin ada manipulasi orang-orang tertentu untuk tujuan tertentu.

15

Berdasarkan pada tabel 4.8 hasil analisis ketergantungan pada pemerintah pusat dengan menggunakan regresi linear berganda menunjukan bahwa ketergantungan pada pemerintah daerah berpengaruh negatif terhadap akuntabilitas pelaporan keuangan pemerintah daerah. Hasil ini berbeda dengan penelitian yang dilakukan fontanella ddan rossieta bahwa ketergantungan pada pemerintah pusat tidak berpengaruh terhadap akuntabilitas pelaporan keuangan pemerintah daerah.

Jika suatu daerah telah melakukan desentralisasi fiskal secara baik, maka daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber keuangan, mengelola dan

menggunakannya untuk membiayai penyelenggaraan pemerintah dan mengurangi

ketergantungan pada pemerintah pusat (Halim, 2001). Idealnya suatu desentralisasi fiskal dilengkapi dengan seperangkat aturan untuk mengelola keuangan daerah masing-masing, sehingga jika ketergantungan pada pemerintah daerah rendah bisa dikatakan daerah tersebut sudah mandiri dalam mengelola keuangan maka daerah tersebut memiliki akuntabilitas pelaporan keuangan yang tinggi kepada publik.

3. Pengaruh politik dinati terhadap akuntabilitas pelaporan keuangan daerah

Berdasarkan pada tabel 4.8 hasil analisis politik dinasti dengan menggunakan regresi linear berganda menunjukan bahwa politik dinasti tidak berpengaruh signifikan terhadap akuntabilitas pelaporan keuangan daerah. Hasil ini bertentangan dengan Penelitian yang dilakukan oleh Asako et al., (2010) yang menyatakan bahwa dinasti politik berpotensi menghambat pembangunan ekonomi dan melemahkan daya saing pemilu. Mereka menemukan bahwa daerah-daerah di bawah kendali politisi dinasti kurang efektif dalam membawa pembangunan ekonomi kepada masyarakat, meskipun mereka menerima alokasi anggaran yang lebih dari pemerintah pusat. Hal tersebut dapat memengaruhi rendahmya tingkat akuntabilitas pelaporan keuangan pemerintah .

Namun seperti yang ditemukan oleh Mendoza et. Al (2012) bahwa prevalensi politik dinasti tidak selalu berkorelasi dengan kemiskinan yang tinggi, standar hidup yang rendah atau pembangunan manusia. Meskipun politik dinasti memiliki kesempatan lebih besar untuk memenangkan pemilu dibandingkan calon lain, namun tidak semua calon yang berlatar belakang politik dinasti berkulitas rendah dan tidak kompeten karena calon dari keluarga yang berlatar belakang politik dinasti sudah mengikuti dan memenuhi persyaratan sehingga layak untuk menjadi kepala daerah yang terpilih. sehingga politik dinasti tidak berpengaruh terhadap akuntabilitas pelaporan keuangan daerah.

4. Kinerja pemerintah daerah terhadap akuntabilitas pelaporan keuangan daerah

Kinerja merupakan suatu capaian yang telah peroleh pemerintah daerah sehingga kinerja perlu dilakukan pengukuran. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan dimasa mendatang (bastian, 2006). Akuntabilitas pelaporan keuangan pemerintah daerah meningkat apabila kinerja keuangan yang diperoleh pemerintah daerah juga meningkat. Hal tersebut menunjukan bahwa kinerja pemerintah daerah meningkat dalam hal pelayanan kepada masyarakat.

SIMPULAN

Hasil pengujian data dalam penelitian mendasari pengambilan simpulan dalam penelitian terkait pengaruhkinerja keuangan, politik dinasti dan kinerja pemerintah daerah terhadap akuntabilitas pelaporan keuangan pemerintah daerah. Hasil pengujian menyatakan bahwa akuntabilitas pelaporan keuangan daerah dipengaruhi oleh beberapa faktor, yang didalam penelitian ini menggunakan faktor kinerja keuangan yang diproksikan dengan Rasio desentralisasi fiskal dan Rasio ketergantungan pada pemerintah pusat, politik dinati dan kinerja pemerintah daerah

Hasil pengujian data menjelaskan bahwa:

1. Desentralisasi fiskal tidak berpengaruh signifikan terhadap akuntabilitas pelaporan

keuangan pemerintah daerah.

2. Ketergantungan pada pemerintah pusat memiliki pengaruh negatif signifikan terhadap

akuntabilitas pelaporan keuangan pemerintah daerah.

3. Variabel kinerja pemerintah daerah, dari hasil pengujian memiliki pengaruh positif

signifikan terhadap akuntabilitas pelaporan keuangan pemerintah daerah.

4. Variabel politik dinasi tidak memiliki pengaruh signifikan terhadap pelaporan keuangan

pemerintah daerah.

DAFTAR PUSTAKA

Asako, et.a. 2010. Dynastic Legislators: Theory And Evidence From Japan, Working Papers.

Waseda University Organization for Japan-US Studies.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Edisi 2, Jakarta: Salemba Empat.

Carnegie dan West . 2005. Making Accounting Accountable in the Public Sector. Critical Perspective on Accounting (vol.16), pp.905-928.

Choi, Nankyung. 2009. Democracy And Patrimonial Politics In Local Indonesia. Indonesia Vol 88 (October 2009): pp 131-164.

Crawford, Gordon. Hermawan, P.Yulius . 2002. “Whose Agenda? Partnership and International

Assistance to Democratization and Governance Reform in Indonesia”. Contemporaru

Southeast Asia.

17

Fontanella, Amy. Rossieta, Helda. 2014. Pengaruh Desentralisasi Fiskal Dan Kinerja

Terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah Di Indonesia. Simposium XVII Lombok.

Halim, Abdul. 2001. Manajemen Keuangan Daerah. Yogyakarta. UPP AMP YKPN.

Hamzah, Ardi. 2008. P engaruh Belanja dan Pendapatan terhadap Pertumbuhan Ekonomi,

Kemiskinan dan Pengangguran. Konferensi Penelitian. Jatim.

Kapucu, Naim . 2009. New Public Management and Governance Perspectives in Understanding Public Management. Public Administration Review.

Liu, Chih hung . 2007. What Type of Fiscal Decentralization System has better Performance. School of Public Policy.

Mandell, Lee M. 1997. Performance Measurement And Management Tools In Nort Carolina Local Governance. Public Administration Quarterly. Spring 1997, Vol.21:96.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta. Penerbit ANDI.

. 2006. Pewujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintahan, Mei, Vol.

2, No. 1, Hal 1 – 17.

.2009. Otonomi dan Manajemen Keuangan Daerah Yogyakarta. Penerbit Andi.

Mahmudi. 2007. Manajemen Kinerja Sektor Publik. UPP STIM YKPN. Yogyakarta.

McCoy, A. 2009. An Anarchy of Families: The Historiography of State and Family in the

Philippines, in An Anarchy of Families: State and Family in the Philippines, ed. By A.

McCoy: pp. 1–32. University of Wisconsin Press. Madison, WI.

Mimba,N.S.H, et al. 2007. Public Sector Performance Measurement in Developing Countries.

Journal Of Accounting and Organizational Change Vol3.No.3p.192-198

Moisiu, Alexander . 2013. Decentralizations and The Increased autonomy in Local Governments. Procedia-Social and Behavioral Sciences, pp.459-46.

Nuritomo. Rossieta, Helda. 2014. Politik Dinasti, Akuntabilitas, Dan Kinerja Keuangan Pemerintah Daerah Di Indonesia, Simposium XVII Lombok.

Pemerintah Republik Indonesia Peraturan Pemerintah Nomor 3 Tahun 2007 tentang tentang Laporan Penyelenggaraan Pemerintah daerah kepada Pemerintah, Laporan Keterangan PertanggungjawabanKepala Daerah kepada Dewan Perwakilan Rakyat Daerah, dan Informasi LaporanPenyelenggaraan Pemerintahan Daerah kepada Masyarakat.

Querrubin, P. 2010. Family and Politics: Dynastic Persistence in the Philippines. Working Paper. Massachusetts Institute of Technology.

Republik Indonesia. Undang-Undang No. 22 Tahun 1999 Tentang Pemerintah Daerah

Republik Indonesia. Undang-Undang No. 25 Tahun 1999 Tentang Perimbangan keuangan antara pemerintah pusat dan daerah

Republik Indonesia. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan antara Keuangan Pemerintah Pusat dan Pemerintah Daerah

Republik Indonesia. 2008. Undang-Undang Nomor 12 Tahun 2008 Tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. Jakarta: Republik Indonesia.

Republik Indonesia. Undang-Undang No. 17 Tahun 2003 Tentang Keuangan Negara.

Rinaldi, Taufik, dkk. 2007. Memerangi Korupsi di Indonesia yang Terdesentralisasi : Studi Kasus Penanganan Korupsi Pemerintahan Daerah. Bank Dunia L Justice for the poor Project

Rossi, M. 2009. “The causes of political dynasties in democratic countries”. Working Papers.

Universidad de los Andes.

Syahruddin. 2006, Desentralisasi Fiskal: Perlu Penyempurnaan Kebijakan dan Implementasi Yang Konsisten.

Sidik, Mahfud, 2001, Studi Empiris Desentralisasi Fiskal : Prinsip, Pelaksanaan Penyerahan P3D (Personil, Peralatan, Pembiayaan dan Dokumentasi) Sebagai Kosekuensi Kebijakan Pemerintah Sidang Pleno ISEI Ke- X, Pada 13-14 April 2001, Batam.

Sumarjo, Hendro, 2010, Pengaruh Karakterisitik Pemerintah Daerah Terhadap Kinerja Keuangan PemerintaH Daerah (Studi Empiris pada Pemerintah Daerah Kabupaten/ Kota di Indonesia, Skripsi UNS.

Undang-Undang Nomor 1 Tahun 2015 Tentang Pemilihan Gubernur, Bupati, Dan Walikota Menjadi Undang-Undang.

Undang-undang Nomor 8 Tahun 2015 Tentang Perubahan Atas Undang-Undang Nomor 1 Tahun 2015 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 2014 Tentang Pemilihan Gubernur, Bupati, Dan Walikota Menjadi Undang-Undang.

19

TABEL 1

RINGKASAN PENGAMBILAN SAMPEL

Kriteria Sampel Jumlah

Kabupaten/Kota yang terindikasi menjalankan praktik Politik

Dinasti TA 2012/2013

57

Kabupaten/Kota yang menjadi sampel pembanding (matched

Sampel) dengan pendekatan total aset, pendapatan dan

wilayah, terhadap kabupaten/kota yang terindikasi politik

dinasti

57

Jumlah Data sampel yang diolah 114

Sumber: hasil pengolahan data

TABEL 2

DESKRIPSI STATISTIK DATA PENELITIAN

N Minimu

m

Maximum Mean Std.

Deviation

Desentralisasi_Fisk al

114 .8020 1.1347E5 1.010356E3 1.062575E4

Ketergantungan 114 1.1621 87.4325 5.840091E1 19.7399996

Politik_Dinasti 114 .0000 1.0000 .500000 .5022075

Kinerja_Pemda 114 .7198 3.2897 2.477049E0 .5289085

Valid N (listwise) 114

Sumber: hasil pengolaha n data

TABEL 3

UJI NORMALITAS DATA Tests of Normality

Kolmogorov-Smirnova

Statistic df Sig.

Unstandardized Residual .080 114 .073

Sumber: hasil pengelolaan data

TABEL 4

UJI MULTIKOLINEARITAS

Sumber: hasil pengolaha n data Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Desentralisasi_Fiskal .981 1.019

Ketergantungan .940 1.064

Politik_Dinasty .967 1.035

21

TABEL 5

UJI HETEROSKEDASTISITAS Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficien

ts

t Sig.

B

Std.

Error Beta

1 (Constant) 1.269 .352 3.603 .000

Desentralis

asi_Fiskal -5.328E-6 .000 -.096 -1.013 .313

Ketergantu

ngan -.003 .003 -.109 -1.129 .261

Politik_Din

asty -.085 .112 -.073 -.762 .447

Kinerja_Pe

mda -.124 .108 -.112 -1.153 .251

a. Dependent Variable: ABS_RES Sumber: hasil pengolaha n data

TABEL 6 UJI NILAI-F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 31.911 4 7.978 8.814 .000a

Residual 98.660 109 .905

Total 130.570 113

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 31.911 4 7.978 8.814 .000a

Residual 98.660 109 .905

Total 130.570 113

a. Predictors: (Constant), Kinerja_Pemda, Desentralisasi_Fiskal, Politik_Dinasty, Ketergantungan

b.Dependent Variable:Akuntabilitas

Sumber: hasil pengolaha n data

TABEL 7 UJI NILAI-T

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) 3.207 .570 5.629 .000

Desentralisasi_ Fiskal

-2.792E-6 .000 -.028 -.328 .743

Ketergantungan -.020 .005 -.360 -4.189 .000

Politik_Dinasty -.321 .181 -.150 -1.771 .079

Kinerja_Pemda .554 .174 .273 3.177 .002

a. Dependent Variable:

Akuntabilitas

Sumber: hasil pengolaha n data

TABEL 8

23

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .494a .244 .217 .9513852 2.054

a. Predictors: (Constant), Kinerja_Pemda, Desentralisasi_Fiskal, Politik_Dinasty, Ketergantungan

a. Dependent Variable: Akuntabilitas