SKRIPSI

PENGARUH MANAJEMEN MODAL KERJA, PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

FREDERINA SEPTIANI GULTOM 100503090

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Manajemen Modal Kerja, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,Maret 2015 Penulis,

NIM. 100503090

ABSTRAK

PENGARUH MANAJEMEN MODAL KERJA, PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menguji pengaruh manajemen modal kerja yang diukur dengan Net Trade Cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) terhadap kebijakan dividen yang diukur dengan dividend payout ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 hingga 2012.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI periode tahun 2010 hingga 2012. Setelah melewati tahap

purposive sampling, maka sampel yang layak digunakan sebanyak 36 perusahaan manufaktur yang terdaftar di BEI. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) ya berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Net Trade Cycle (NTC) dan ukuran perusahaan (size) tidak berpengaruh signifikan terhadap

dividend payout ratio (DPR), namun pertumbuhan perusahaan (growth) berpengaruh signifikan terhadap dividend payout ratio (DPR). Sedangkan hasil penelitian secara simultan menunjukkan bahwa variabel Net Trade Cycle (NTC), pertumbuhan perusahaan (growth), serta ukuran perusahaan (size) tidak berpengaruh signifikan terhadap dividend payout ratio (DPR).

ABSTRACT

THE EFFECT OF WORKING CAPITAL MANAGEMENT, COMPANY GROWTH AND COMPANY SIZE TO DIVIDEND POLICY ON

MANUFACTURE COMPANY LISTED IN INDONESIAN STOCK EXCHANGE

The objectives of this study was to test the influence of working capital management measured by Net Trade Cycle, company growth and company size to dividend policy measured by dividend payout ratio (DPR) on manufacture company that listed in Indonesian Stock Exchange period 2010 to 2012.

The population in this study is the entire manufacture companies that listed in Indonesian Stock Exchange period 2010 to 2012. After passed the purposive sampling phase, the number of valid sample is 36 manufature company that listes in Indonesian Stock Exchange (BEI). Source of data in this study is secondary data obtained from the official site of Indonesian Stock Exchange (BEI) i

The result of this research indicate that partially Net Trade Cycle (NTC)

and also company size variables are not significantly influence to dividend payout ratio, but company growth variable is significantly influence to dividend payout ratio. Meanwhile, the result of this research indicate that simultaneously Net Trade Cycle (NTC), company growth and company size variable are not significantly influence to dividend payout ratio.

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yesus Kristus yang telah menolong serta menyertai penulis sehingga mampu menyelesaikan skripsi yang berjudul “Pengaruh Manajemen Modal Kerja, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Adapun selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs.Hotmal Ja’far, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Naleni Indra, MM, Ak selaku dosen penguji 1 dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku dosen penguji 2 yang telah memberikan masukan kepada penulis dalam penulisan skripsi ini.

6. Kedua Orang Tua Saya, Bapak J. Gultom dan Ibu R. Saragih serta adikku Nanda Lucya, juga keluarga besarku, yang selalu membantu, menyemangati, dan mendoakan dalam penulisan skripsi ini. Tidak lupa juga buat Kak Masda, Bang Linggom, Yanti, Wella, juga karibku Artha dan Susan, serta yang lain-lainnya yang tidak bisa saya sebutkan satu-persatu, terima kasih untuk doa dan dukungannya .

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, Maret 2015 Penulis,

NIM : 100503090

DAFTAR ISI

1.3 Tujuan dan Manfaat Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

2.1.6 Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 19

2.1.7 Teori Sinyal (Signalling Theory) ... 20

2.1.8 Indikator Kebijakan Dividen ... 21

2.2 Penelitian Terdahulu ... 21

3.4 Defenisi Operasional dan Variabel ... 29

3.4.1 Variabel Independen (X) ... 29

3.4.2 Variabel Dependen (Y) ... 31

3.5 Populasi dan Sampel Penelitian ... 33

3.6 Jenis Data ... 35

3.8 Metode Analisis Data ... 36

3.8.1 Pengujian Asumsi Klasik ... 36

3.8.1.1 Uji Normalitas ... 36

3.8.1.2 Uji Multikolonieritas ... 37

3.8.1.3 Uji Heteroskedastisitas ... 38

3.8.1.4 Uji Autokorelasi ... 39

3.8.2 Pengujian Hipotesis ... 39

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 41

4.2 Hasil Penelitian ... 41

4.2.1 Analisis Statistik Deskriptif ... 41

4.2.2 Pengujian Asumsi Klasik ... 43

4.2.2.1 Uji Normalitas ... 43

4.2.2.2 Uji Multikolonieritas ... 46

4.2.2.3 Uji Heteroskedastisitas ... 47

4.2.2.4 Uji Autokorelasi ... 48

4.2.3 Pengujian Hipotesis ... 48

4.3 Pembahasan Hasil Penelitian ... 54

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 60

5.3 Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Variabel dan Defenisi Operasional ... 32

3.2 Data Sampel Penelitian ... 34

3.3 Kriteria Pengambilan Keputusan Durbin-Watson ... 39

4.1 Descriptive Statistics ... 42

4.2 Hasil Uji Kolmogorov-Smirnov ... 45

4.3 Hasil Uji Multikolonieritas ... 46

4.4 Hasil UjiAutokorelasi ... 48

4.5 Model Summary ... 49

4.6 Hasil Uji t (Uji Parsial) ... 50

DAFTAR GAMBAR

No. GambarJudul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Hasil Uji Normalitas dengan Grafik Histogram ... 44

4.2 Hasil Uji Normalitas dengan Grafik P-P Plot ... 44

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian:

Perusahaan Manufaktur ... 64

2 Data Variabel Net Trade Cycle (NTC) (X1) ... 68

3 Data Variabel Pertumbuhan Perusahaan(Growth) (X2) ... 70

4 Data Variabel Ukuran Perusahaan (Size) ... 72

5 Data Variabel Dividend Payout Ratio (DPR) (Y) ... 74

6 Tabulasi Data Variabel Penelitian ... 76

BAB I PENDAHULUAN 1.1.Latar Belakang

Setiap perusahaan akan terus bertumbuh dan berkembang untuk mencapai tujuan perusahaan tersebut. Salah satu tujuan perusahaan adalah untuk memperoleh keuntungan atau laba. Laba yang diperoleh perusahaan biasanya akan ditahan dalam bentuk retained earning atau dibagikan kepada pemegang saham dalam bentuk dividen sesuai dengan kebijakan dividen perusahaan tersebut.

“Kebijakan dividen merupakan keputusan perusahaan untuk menentukan bagian keuntungan sebagai laba ditahan dan bagian yang akan dibagikan kepada pemegang saham sebagai dividen” (Oladipupo & Ibadin, 2013). Kebijakan dividen tergambar pada Dividend Payout Ratio (DPR), yaitu persentase dari laba setelah pajak dalam bentuk dividen tunai yang akan dibagikan kepada para pemegang saham. Kebijakan dividen merupakan masalah yang sering dihadapi oleh perusahaan. Pihak manajemen perusahaan sering mengalami kesulitan untuk menentukan apakah akan membagi dividennya atau akan menahan labanya untuk diinvestasikan kembali membiayai proyek yang menguntungkan perusahaan.

Laba yang ditahan (retained earning) merupakan salah satu sumber dana

stabil sehingga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan. Pemegang saham juga mengharapkan return dalam bentuk dividen maupun capital gain yang merupakan selisih antara harga saham saat dijual dan harga saham saat dibeli untuk meningkatkan kesejahteraannya.

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan dan juga dapat membayar dividen yang stabil kepada pemegang saham tetapi kedua tujuan tersebut selalu bertentangan. Hal ini disebabkan karena apabila manajemen perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba ditahan yang akhirnya mengurangi total sumber dana

intern perusahaan. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh maka kemampuan perusahaan dalam pembentukan dana intern akan semakin besar. Berdasarkan uraian tersebut, penetapan dalam pembagian dividen merupakan sebuah dilema yang menarik untuk dibahas karena adanya hubungan yang bertolak belakang antara kepentingan pertumbuhan perusahaan dan kepentingan pemegang saham.

Setiap aktivitas perusahaan yang menghasilkan laba selalu memerlukan dana yang berguna untuk membiayai kegiatan operasional perusahaan sehari-hari maupun membiayai investasi jangka panjangnya. Dana yang digunakan untuk membiayai aktivitas perusahaan sehari-hari disebut dengan working capital

(modal kerja).

Working capital atau modal kerja merupakan komponen keuangan yang diperlukan untuk kegiatan operasional perusahaan. Kesalahan dalam mengelola modal kerja mengakibatkan kegiatan operasional perusahaan dapat terhambat atau terhenti sama sekali. Pengelolaan terhadap modal kerja merupakan komponen yang penting dari manajemen keuangan perusahaan karena langsung mempengaruhi kemampuan perusahaan untuk menghasilkan laba.

sangat besar, karena semakin besar jumlah kas akan menyebabkan banyaknya uang yang menganggur sehingga akan memperkecil keuntungan perusahaan. Oleh karena itu, perusahaan harus dapat meminimalkan jumlah kas yang harus dimiliki perusahaan agar dapat menjalankan aktivitas bisnis dengan normal dan memiliki cukup kas untuk menjaga tingkat kredit, mengambil potongan dagang, serta memenuhi kas yang tidak diperkirakan sebelumnya. Kas sangat berperan untuk menetukan kelancaran kegiatan perusahaan sehingga harus direncanakan dan diawasi dengan baik penerimaan, perjalanan dan pengeluarannya. Perjalanan kas dapat disebut dengan Net Trade Cycle atau yang disebut juga dengan siklus konversi kas. Dalam penelitian ini, manajemen modal kerja diukur dengan menggunakan Net Trade Cycle (NTC).

berupaya sedapat mungkin memperpendek siklus konversi kasnya untuk meningkatkan laba. Laba ini kemudian mempengaruhi kemampuan perusahaan untuk membayar dividen.

Menurut Brigham dan Houston (2001 : 202) “siklus konversi kas dapat diperpendek dengan (1) mempersingkat periode konversi persediaan dengan mempercepat proses produksi dan penjualan barang; (2) mempersingkat periode konversi piutang usaha dengan mempercepat penagihan; atau (3) memperpanjang periode penangguhan utang usaha dengan memperlambat pembayaran”. Usaha ini dapat dilakukan sejauh tidak menaikkan biaya atau mengganggu proses penjualan.

sehingga dapat mengurangi biaya yang timbul karena kelebihan persediaan sehingga tidak mengurangi laba yang akan diperoleh perusahaan.

Pengendalian persediaan oleh perusahaan manufaktur dapat dilakukan dengan menerapkan kuantitas pesanan yang ekonomis atau economic order quantity (EOQ). Menurut Rayburn (1999 : 57) “EOQ adalah ukuran pesanan yang meminimumkan jumlah biaya pemesanan serta biaya penyimpanan persediaan”. Penerapan kuantitas pesanan yang ekonomis (EOQ) ini dapat mengurangi pengeluaran perusahaan atas biaya yang timbul akibat kelebihan persediaan.

Periode penangguhan utang usaha (payable deferral periode) menurut Brigham dan Houston (2001 : 201) adalah “jangka waktu rata-rata sejak pembelian bahan baku dan penggunaan pekerja hingga terlaksananya pembayaran terhadap bahan dan pekerja tersebut”. Apabila pembayaran utang dagang diperlambat maka terjadilah penambahan modal untuk melakukan investasi yang berguna untuk kegiatan produksi perusahaan yang diharapkan dapat meningkatkan kemampuan perusahaan untuk memperoleh laba.

perluasan yang dilakukan perusahaan. Konsekuensinya semakin besar dana yang dibutuhkan untuk melakukan perluasan tersebut. Umumnya bagi perusahaan, laba ditahan adalah sumber pendanaan yang lebih baik bila dibandingkan dengan dana yang berasal dari luar. Namun apabila dana yang berasal dari laba ditahan tidak mencukupi barulah hutang akan digunakan untuk membiayai perusahaan, dan ekuitas melalui penjualan saham adalah jalan terakhir yang digunakan untuk membiayai perusahaan. Oleh karena itulah umumnya perusahaan lebih memilih untuk menahan laba.

berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan aliran dana eksternal berupa hutang dalam waktu yang lebih cepat karena perusahaan besar memiliki aset dalam jumlah besar yang dapat dijadikan sebagai agunan sehingga meningkatkan kepercayaan kreditur dalam memberikan pinjaman kepada perusahaan. Perusahaan yang memiliki aset dalam jumlah besar apabila melakukan ekspansi akan didanai dengan menambah utang atau menjual saham. Oleh karena itu, perusahaan cenderung mempertahankan atau bahkan mengurangi pembayaran dividen untuk menjaga reputasinya.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Oladipupo dan Okafor (2013) dengan judul Relative contribution of working capital management to corporate

profitability and dividend payout ratio: Evidence from Nigeria

yang diukur dengan NTC, CR dan DRberpengaruh negatif terhadap profitabilitas. Profitabilitas berpengaruh positif terhadap DPR, dan manajemen modal kerja yang diukur dengan NTC berpengaruh positif terhadap DPR. Profitabilitas, manajemen modal kerja yang diukur dengan NTC, dan tingkat pertumbuhan laba tidak berpengaruh signifikan terhadap DPR.

Penelitian yang dilakukan oleh penulis memiliki perbedaan dari penelitian yang dilakukan oleh Oladipupo dan Okafor (2013). Penelitian ini hanya mereplikasi pengaruh variabel manajemen modal kerja yang diukur dengan Net Trade Cycle (NTC) terhadap kebijakan dividen. Penulis memperluas penelitian dengan turut juga menganalisis pengaruh pertumbuhan perusahaan dan ukuran perusahaan terhadap kebijakan dividen. Penelitian ini menggunakan sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang secara kontiniu membagikan dividen pada periode tahun 2010-2012.

Modal Kerja, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Net Trade Cycle (NTC) berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah pertumbuhan perusahaan(Growth) berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah ukuran perusahaan (Size) berpengaruh signifikan terhadap

Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

4. ApakahNet Trade Cycle (NTC), pertumbuhan perusahaan (Growth) dan ukuran perusahaan (Size) secara simultan berpengaruh signifikan terhadap

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruhNet Trade Cycle

(NTC) terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

2. Untuk mengetahui dan menganalisis pengaruh pertumbuhan perusahaan (Growth) terhadap kebijakan dividenDividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan (Size) terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui dan menganalisis pengaruhNet Trade Cycle

(NTC), pengaruh pertumbuhan perusahaan (Growth), dan pengaruh ukuran perusahaan (Size) secara simultan terhadap

Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3.2. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

faktor-faktor yang mempengaruhi kebijakan dividen khususnya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi perusahaan dalam menetapkan kebijakan dividen.

3. Bagi Investor, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk mengambil keputusan dalam berinvestasi sehingga dapat tercapai tujuan investor untuk memperoleh dividen atas saham yang diinvestasikan.

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis

2.1.1. Manajemen Modal Kerja

Menurut Soeprihanto (1997 : 27) “modal kerja adalah nilai aktiva/harta yang dapat segera dijadikan uang kas yaitu dipakai perusahaan industri/jasa untuk keperluan sehari-hari, misalnya membayar gaji pegawai, membeli bahan baku/barang, membayar ongkos angkutan, membayar hutang dan sebagainya”.

Menurut Syahyunan (2013 : 46), pengertian modal kerja dijelaskan lebih lanjut melalui tiga konsep modal kerja, yaitu:

1. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif didasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aset lancar, sekali berputar akan kembali ke dalam bentuk semula dalam waktu yang tidak terlalu lama. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif

Modal kerja menurut konsep kualitatif adalah sebagian dari aset lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, yaitu merupakan kelebihan aset lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

3. Konsep Fungsional

berikutnya. Dalam konsep ini dikenal modal kerja potensial, yaitu modal kerja yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan yang bersangkutan.

Modal kerja merupakan komponen keuangan yang diperlukan untuk kegiatan operasional perusahaan. Pengelolaan terhadap modal kerja merupakan komponen yang penting dari manajemen keuangan perusahaan karena langsung mempengaruhi kemampuan perusahaan untuk menghasilkan laba. Menurut Syahyunan (2013 : 272) “jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen”.

Modal kerja terdiri dari uang kas atau yang ada di bank, surat-surat berharga yang cepat dapat dijadikan uang kas, piutang, dan persediaan. Kas adalah aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling likuid. Kas sangat berperan untuk menetukan kelancaran kegiatan perusahaan sehingga harus direncanakan dan diawasi dengan baik penerimaan, perjalanan dan pengeluarannya. Perjalanan kas dapat disebut dengan Net Trade Cycle (NTC) atau yang lebih dikenal dengan siklus konversi kas. Dalam penelitian ini manajemen modal kerja diukur dengan menggunakan Net Trade Cycle (NTC).

2.1.1.1. Net Trade Cycle (NTC)

penjualan produk. Dengan kata lain, lamanya waktu antara pembayaran untuk upah karyawan dan pembelian bahan dengan penagihan piutang usaha”. Semakin lama siklus konversi kas, maka semakin besar biaya yang dibutuhkan untuk pembiayaan eksternal. Biaya ini kemudian dapat mengurangi laba yang dapat diperoleh perusahaan. Perusahaan harus berupaya sedapat mungkin memperpendek siklus konversi kasnya untuk meningkatkan laba. Laba ini kemudian mempengaruhi kemampuan perusahaan untuk membayar dividen.

Menurut Sundjaja dan Barlian (2002 : 209) strategi siklus konversi kas yang dapat digunakan perusahaan adalah sebagai berikut:

a) Melaksanakan perputaran persediaan secepat mungkin tetapi menghindari kehabisan persediaan yang dapat mengakibatkan kerugian penjualan.

b) Menagih piutang secepat mungkin tanpa merugikan penjualan dimasa yang akan datang yang disebabkan oleh penagihan yang dipercepat. Contoh: melaksanakan potongan tunai, jika secara ekonomis dapat mempercepat penagihan piutang.

c) Membayar hutang dagang selambat mungkin tanpa merusak rating kredit perusahaan, tetapi tetap menerima keuntungan dari potongan tunai.

2.1.2. Pertumbuhan Perusahaan

lain untuk membiayai aktivitas operasi perusahaan, memperluas perusahaan, membeli persediaan, menambah lini bisnis, membayar kewajiban kepada kreditur, maupun untuk membayarkan dividen kepada pemegang saham.

Perusahaan yang mengalami pertumbuhan positif akan membutuhkan dana yang besar untuk melakukan ekspansi. Bagi perusahaan yang sedang bertumbuh, laba ditahan merupakan sumber pendanaan yang lebih baik dibandingkan dengan utang maupun ekuitas. Semakin besar dana yang dibutuhkan maka semakin besar pula laba yang harus ditahan oleh perusahaan, sehingga akan lebih sedikit dividen yang akan dibagikan kepada pemegang saham.

2.1.3. Ukuran Perusahaan

ukuran yang lebih besar diperkirakan akan memiliki kemampuan untuk menghasilkan laba yang lebih besar. Oleh karena itu, perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi dibandingkan perusahaan kecil.

2.1.4. Kebijakan Dividen

Menurut Warsono (2003 : 271) “dividen merupakan bagian dari laba yang tersedia bagi pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai”. Dividen dibagikan melalui persetujuan Rapat Umum Pemegang Saham (RUPS) terlebih dahulu. Untuk dapat menerima dividen, seorang investor harus tercatat sebagai pemegang saham dalam waktu tertentu dalam sebuah perusahaan yaitu pada saat perusahaan menutup buku pengalihan saham dan mengkompilasi daftar pemengang saham yang harus dibayar. Pembayaran dividen kepada pemegang saham terdiri dari dua bentuk, yakni dividen kas (tunai) yang diterima berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham yang dimiliki, dan dividen saham yang dibayarkan dalam bentuk saham tambahan sehingga saham yang dimiliki oleh investor semakin bertambah.

tersebut juga bersifat stabil. Sebaliknya, perusahaan dengan dividen yang tidak stabil mencerminkan kondisi keuangan perusahaan yang kurang baik. Hal inilah yang membuat perusahaan mengambil jalan aman, yaitu tidak menurunkan pembayaran dividen. Perusahaan yang tumbuh dan berkembang akan memperoleh laba atau keuntungan. Laba ini terditi atas laba yang ditahan yakni laba yang digunakan untuk membiayai pertumbuhan perusahaan. Dari seluruh laba yang diperoleh perusahaan sebagian akan dibagikan kepada pemegang saham berupa dividen. Apabila perusahaan memutuskan untuk membagi laba sebagai dividen, maka hal ini akan mengurangi jumlah laba yang ditahan. Sebaliknya, jika perusahaan tidak membagikan labanya kepada pemegang saham hal ini akan bisa menambah sumber dana internal perusahaan untuk mengembangkan perusahaan. Oleh karena itu, manajemen harus dapat membuat kebijakan dividen secara tepat.

Syahyunan (2013 : 267) menjelaskan bahwa “secara definisi, kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.”

2.1.5. Bentuk Kebijakan Dividen

Menurut Syahyunan (2013 : 268) ada beberapa bentuk kebijakan dividen, yaitu:

1. Kebijakan pemberian dividen yang stabil

Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya baik danstabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan, yakni: (1) bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, (2) bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, dan (3) akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2. Kebijakan pemberian dividen yang meningkat.

Dengan kebijakan ini perusahaan akan membayarkan dividen dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil. Misalnya perusahaan akan memberikan dividen sebesar Rp. 600,- per lembar dengan pertumbuhan 5%, sehingga tahun depan pembayaran dividen sebesar 5% adalah Rp. 630,- per lembar.

3. Kebijakan dividen dengan ratio yang konstan

Pemberian dividen dengan kebijakan ini mengikuti besarnya laba yang diperoleh perusahaan. Dasar yang digunakan sering disebut dividend payout ratio.

4. Kebijakan pemberian dividen reguler yang rendah ditambah ekstra

Melalui kebijakan ini, pemberian dividen dilakukan dengan menentukan pembayaran dividen per lembar yang dibagikan kecil. Kemudian ditambahkan dengan ekstra dividen bila keuntungan perusahaan mencapai jumlah tertentu.

2.1.6. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Syahyunan (2013 : 267) faktor-faktor yang mempengaruhi kebijakan dividen adalah:

1) Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan karena laba yang diperoleh digunakan untuk memperbaiki struktur modal perusahaan.

2) Posisi Likuiditas Perusahaan

kurang baik, biasanya dividend payout ratio-nya kecil, sebab sebagian laba yang digunakan untuk menambah likuiditas.

3) Kebutuhan untuk Melunasi Hutang

Hutang-hutang harus dibayar pada saat jatuh tempo, dan untuk membayar hutang-hutang tersebut disediakan dana. Semakin banyak hutang-hutang yang harus dibayar , maka semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang harus dibayarkan kepada pemegang saham.

4) Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan perusahaan. Konsekuensinya, semakin besar dana yang dibutuhkan untuk itu.

5) Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untunk membayar dividen. 6) Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang yang besar untuk berjaga-jaga.

7) Pengawasan Terhadap Perusahaan

Perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik/pemegang saham lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang, risikonya cukup besar. Oleh karena itu, perusahaan cenderung tidak membagi dividennya agar pengendalian tetap bisa dijalankan.

2.1.7. Teori Sinyal (Signalling Theory)

Agar memberikan sinyal positif berupa laporan yang baik kepada pihak eksternal, perusahaan dapat memberikan informasi mengenai manajemen modal kerja dan keputusan perusahaan dalam melakukan pembayaran dividen. Pemberian informasi mengenai manajemen modal kerja dan keputusan pembayaran dividen dapat membuat pihak eksternal perusahaan menjadi lebih yakin mengenai profitabilitas perusahaan. Pembayaran dividen merupakan sinyal bagi investor mengenai prospek perusahaan dimasa yang akan datang. Perusahaan cenderung meningkatkan dividen jika terdapat tingkat profitabilitas yang tinggi dimasa yang akan datang, dan menurunkan dividen jika manajemen yakin tidak terdapat

cashflow yang mendukung pembayaran dividen. Hal ini dapat membuat pihak eksternal yakin bahwa laba yang dimuat dalam laporan keuangan adalah murni merupakan hasil kinerja perusahaan, bukan merupakan laba yang direkayasa perusahaan demi memberi sinyal yang positif bagi pihak eksternal. 2.1.8. Indikator Kebijakan Dividen

Indikator yang digunakan untuk mengukur kebijakan dividen adalah

2.2.Penelitian Terdahulu

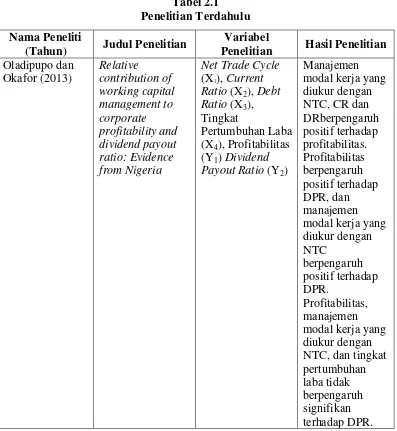

Penelitian terhadap kebijakan dividen telah dilakukan oleh beberapa peneliti sebelumnya. Terdapat beberapa hal penting dari hasil penelitian sebelumnya yang menjadi dasar penilitian ini. Berikut ini akan diuraikan beberapa penelitian terdahulu mengenai kebijakan dividen.

Penelitian Oladipupo dan Okafor (2013) menguji pengaruh manajemen modal kerja yang diukur dengan net trade cycle

(NTC), current ratio (CR), debt ratio (DR) serta tingkat pertumbuhan laba terhadap profitabilitas dan dividend payout ratio

(DPR) pada 12 perusahaan manufaktur yang terdaftar pada Nigeria Stock Exchange dari tahun 2002-2006. Metode analisis data menggunakan teknik korelasi pearson product moment dan Ordinary Least Square (OLS). Hasil penelitian ini menunjukkan bahwa manajemen modal kerja yang diukur dengan NTC, CR dan DRberpengaruh negatif terhadap profitabilitas. Profitabilitas berpengaruh positif terhadap DPR, dan manajemen modal kerja yang diukur dengan NTC berpengaruh negatif terhadap DPR. Profitabilitas, manajemen modal kerja yang diukur dengan NTC, dan tingkat pertumbuhan laba bepengaruh tidak signifikan terhadap DPR.

pertumbuhan perusahaan terhadap kebijakan dividen pada perusahaan LQ-45 yang terdaftar di BEI. Analisis data menggunakan regresi linear berganda dengan pengujian asumsi klasik. Variabel dependen yang digunakan adalah kebijakan dividen dengan DPR (Dividend Payout Ratio) sebagai indikator. Profitabilitas (ROI), Investment Opputunity Set (IOS), dan pertumbuhan perusahaan sebagai variabel independen. Hasil penelitian menunjukkan bahwa variabel profitabilitas (ROA) berpengaruh positif dan signifikan terhadap dividend payout ratio

(DPR). Investment opportunity set tidak berpengaruh signifikan terhadap DPR, dan pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap DPR. Namun, secara simultan, profitabilitas, opportunity set, dan pertumbuhan perusahaan berpengaruh signifikan terhadap DPR.

Handayani dan Hadinugroho (2009) dalam penelitiannya menguji pengaruh kepemilikan manajerial, kebijakan hutang, ROA, ukuran perusahaan terhadap kebijakan dividen. Penelitian menggunakan data dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesiaperiode 2001-2005 dan menjadi 43 perusahaan manufaktur. Analisis data menggunakan analisis regresi berganda. Variabel dependen yang digunakan dalam penelitian adalah kebijakan dividen yang diproksikan dengan

hutang, dan Return On Asset (ROA) sebagai variabel independen. Dari hasil penelitian yang dilakukan menyatakan bahwa kebijakan hutang dan ROA berpengaruh negatif dan signifikan terhadap kebijakan dividen, ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen. Sedangkan kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen.

Tabel 2.1 Penelitian Terdahulu Nama Peneliti

(Tahun) Judul Penelitian

Variabel

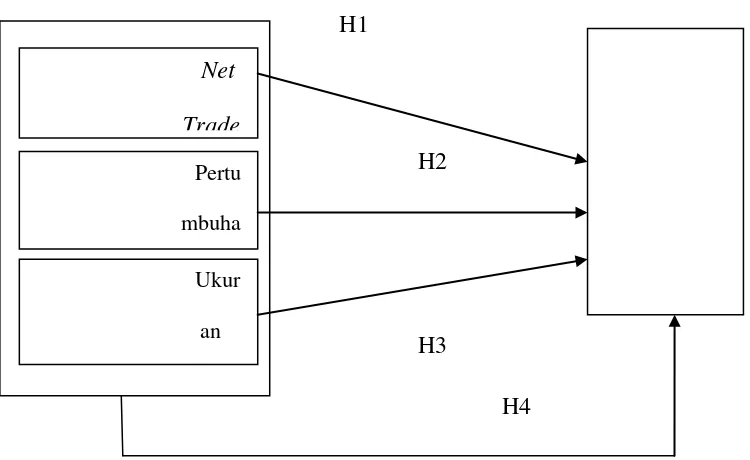

2.3.Kerangka Konseptual

Salah satu tujuan perusahaan adalah untuk memperoleh keuntungan atau laba. Laba yang diperoleh perusahaan biasanya akan ditahan dalam bentuk retained earning atau dibagikan kepada pemegang saham dalam bentuk dividen sesuai dengan kebijakan dividen perusahaan tersebut. “Kebijakan dividen merupakan keputusan perusahaan untuk menentukan bagian keuntungan sebagai laba ditahan dan bagian yang akan dibagikan kepada pemegang saham sebagai dividen” (Oladipupo & Ibadin, 2013). Kebijakan dividen merupakan masalah yang sering dihadapi oleh perusahaan. Pihak manajemen perusahaan sering mengalami kesulitan untuk menentukan apakah akan membagi dividennya atau akan menahan labanya untuk diinvestasikan kembali membiayai proyek yang menguntungkan perusahaan.

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan dan juga dapat membayar dividen yang stabil kepada pemegang saham tetapi kedua tujuan tersebut selalu bertentangan. Hal ini disebabkan karena apabila manajemen perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba ditahan yang akhirnya mengurangi total sumber dana intern

manajemen modal kerja yang diukur dengan net trade cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size).

Berdasarkan latar belakang masalah dan tinjauan pustaka diatas maka dapat disimpulkan kerangka konseptual sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

2.4.Hipotesis Penelitian

Menurut Idrus (2009 : 18) “hipotesis adalah jawaban sementara terhadap permasalahan yang sedang diteliti. Hipotesis adalah instrumen kerja dari suatu teori dan bersifat spesifik yang siap diuji secara empiris”.

Net

Trade

Pertu

mbuha

Ukur

Berdasarkan tinjauan pustaka dan kerangka konseptual yang telah diurakan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Net trade cycle (NTC) berpengaruh signifikan terhadap Dividend Payout Ratioperusahaan manufaktur

H2: Pertumbuhan perusahaan (Growth) berpengaruh signifikan terhadap Dividend Payout Ratioperusahaan manufaktur

H3: Ukuran perusahaan (Size)berpengaruh signifikan terhadap Dividend Payout Ratio perusahaan manufaktur.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Pada penelitian ini penulis menggunakan desain penelitian kausal atau hubungan sebab akibat. Menurut Umar (2008 : 30) “desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel memengaruhi variabel lainnya”. Dari definisi tersebut dengan kata lain desain penelitian kausal berguna untuk mengukur hubungan antarvariabel atau berguna untuk menganalisis bagaimana suatu variabel memengaruhi variabel lain.

3.2.Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet pada situs Bursa Efek Indonesia yait dilakukan peneliti mulai Desember 2013 sampai selesai.

3.3.Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah :

1. Penelitian hanya dilakukan pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI)

3. Faktor-faktor yang mempengaruhi kebijakan dividen yaitu manajemen modal kerja yang diukur dengan net trade cycle (NTC), pertumbuhan perusahaan (Growth) dan ukuran perusahaan (Size) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 - 2012.

3.4.Definisi Operasional dan Variabel

Variabel-variabel dalam penelitian ini adalah:

3.4.1. Variabel Independen (X)

Variabel independen menurut Idrus (2009 : 79) “dalam bahasa Indonesia disebut variabel bebas. Variabel bebas merupakan variabel yang menjadi sebab berubahnya atau timbulnya variabel terikat. Dalam konsep variabel bebas, ditemukan bahwa variabel ini menjadi sebab hadirnya atau timbulnya variabel lain”.

Adapun yang dijadikan variabel independen dalam penelitian ini adalah:

a. Net Trade Cycle (X1)

Inventory Conversion Period + Receivable Conversion Period –

Payable Defferal Period

1. Inventory Conversion Period (Periode Konversi Persediaan) Menurut Brigham dan Houston (2001 : 200) periode konversi persediaan adalah “jangka waktu rata-rata yang diperlukan untuk mengkonversi bahan baku menjadi barang jadi dan menjualnya”.

Periode Konversi Persediaan = PersediaanPenjualan

360

2. Receivable Conversion Period (Periode Penagihan Piutang)

Menurut Brigham dan Houston (2001 : 201) periode penagihan piutang adalah “jangka waktu rata-rata yang diperlukan untuk mengkonversikan piutang perusahaan menjadi kas, dengan kata lain jangka waktu sejak penjualan hingga realisasi penagihan”.

Periode Penagihan Piutang = Piutang usahaPenjualan

360

3. Payable Defferal Period (Periode Penangguhan Utang Usaha)

Menurut Brigham dan Houston (2001 : 201) periode penangguhan utang usaha adalah “jangka waktu rata-rata sejak pembelian bahan baku dan penggunaan pekerja hingga terlaksananya pembayaran terhadap bahan dan pekerja tersebut”.

Periode Penangguhan Utang = Harga Pokok PenjualanUtang Usaha

b. Pertumbuhan Perusahaan (X2)

Pertumbuhan perusahaan adalah perubahan laba perusahaan yang diukur berdasarkan perbandingan antara laba periode sekarang (t) dikurangi dengan laba periode sebelumnya (t-1) terhadap total laba periode sebelumnya (t-1).

Pertumbuhan Perusahaan (�����ℎ) = Labat−Labat−1 Labat−1

c. Ukuran Perusahaan (X3)

Ukuran perusahaan merupakan ukuran dari berapa besarnya asset yang dimiliki oleh suatu perusahaan. Ukuran perusahaan diukur dengan menggunakan nilai logaritma natural dari total asset.

Ukuran Perusahaan (����) =�� ����������

3.4.2. Variabel Dependen (Y)

Variabel dependen menurut Idrus (2009 : 79) “dalam bahasa Indonesia disebut variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”. Adapun yang menjadi variabel dependen dalam penelitian ini adalah kebijakan dividen yang diukur dengan dividend payout ratio. Dividend Payout Ratio

pemegang saham”. Rumus yang digunakan untuk menghitung Dividend Payout Ratio adalah:

�������������������= ������������ℎ���

������������ℎ���

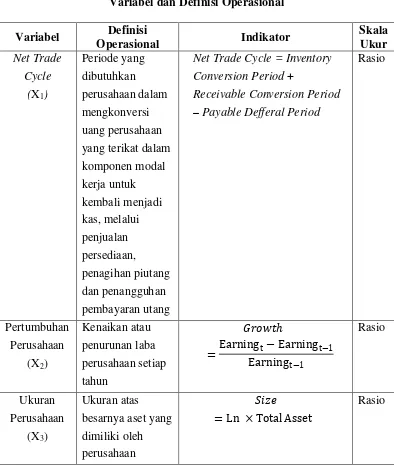

Tabel 3.1

Variabel dan Definisi Operasional

Variabel Definisi

Net Trade Cycle = Inventory Conversion Period +

Receivable Conversion Period

– Payable Defferal Period

Rasio

3.5.Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Populasi penelitian berjumlah 137 perusahaan.

Metode pengambilan sampel yang digunakan dalam penlitian ini adalah purposive sampling (sampling bertujuan) sehingga sampel tidak diambil secara acak, tetapi berdasarkan perimbangan (judgement) atau kuota tertentu.

Jumlah sampel perusahaan manufaktur dalam penelitian ini yaitu sebanyak 36 perusahaan. Kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012

2. Perusahaan tersebut mempublikasikan laporan keuangan yang lengkap dan telah diaudit pada periode 2010-2012

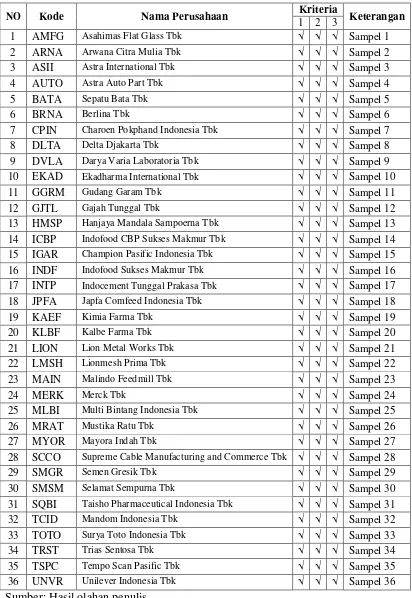

Tabel 3.2

Data Sampel Penelitian

NO Kode Nama Perusahaan Kriteria Keterangan

3.6.Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif yaitu “data yang didominasi oleh angka” (Idrus, 2009 : 84) dan merupakan data sekunder yaitu “data yang diperoleh dari sumber kedua (bukan orang pertama, bukan asli) yang memiliki informasi atau data tersebut” (Idrus, 2009 : 86). Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan periode tahun 2010-2012 yang didapat dari situs Bursa Efek Indonesia, yait yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

1. Net Trade Cycle (NTC)

2. Pertumbuhan Perusahaan (Growth) 3. Ukuran Perusahaan (Size)

4. Dividend Payout Ratio (DPR)

Data tersebut dikumpulkan secara runtut waktu (time series), yaitu data yang secara kronologis menurut waktu pada suatu variabel tertentu dan secara silang tempat (cross section).

3.7.Metode Pengumpulan Data

manufaktur) tiap tahun, yaitu tahun 2010, 2011 dan 2012 yang diambil dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

3.8.Metode Analisis Data

3.8.1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi linear berganda, dengan menggunakan software SPSS 20. Sebelum dilakukan pengujian hipotesis, terlebih dahulu perlu dilakukan pengujian terhadap gejala penyimpangan asumsi klasik. Asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinieritas, homoskedastisitas dan non-autokorelasi.Uji asumsi klasik terdiri atas uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.1.1. Uji Normalitas

1) Analisis Grafik

Cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal. Namun, akan dapat menyesatkan apabila hanya dengan melihat histogram khususnya untuk jumlah sampel yang kecil. Metode yang lebih baik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan adalah sebagai berikut:

a. Nilai sig. atau signifikan atau nilai probabilitas < 0,05 distribusi adalah tidak normal.

3.8.1.2. Uji Multikolonieritas

Tujuan dari uji multikolonieritas adalah untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Apabila variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi antarsesama variabel independen adalah sama dengan nol. Multikolonieritas juga dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Nilai batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance< 0,10 atau VIF > 10.

3.8.1.3. Uji Heteroskedastisitas

dependen dengan residualnya. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Dasar analisis uji heteroskedastisitas adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

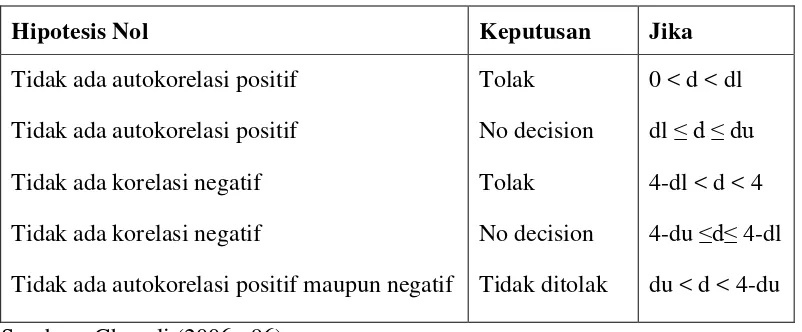

3.8.1.4. Uji Autokorelasi

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi positif maupun negatif

Tolak

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Hipotesis pertama (H1), hipotesis kedua (H2), dan hipotesis ketiga (H3) dianalisis dengan model regresi linier untuk melihat pengaruh masing-masing variabel yaitu Net Trade Cycle (NTC), variabel pertumbuhan perusahaan (Growth) dan variabel ukuran perusahaan (Size) secara individu terhadap dividend payout ratio (DPR), dengan rumus sebagai berikut:

Y= a + b1 X1

Y= a + b2 X2

Y= a + b3 X3

Hipotesis keempat (H4) dianalisis dengan regresi berganda untuk melihat pengaruh masing-masing variabel yaitu variabel Net Trade Cycle

perusahaan (Size) secara bersama-sama terhadap dividend payout ratio

(DPR), dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Dividend Payout Ratio (DPR)

a = Harga Y bila X = 0 (Harga konstan)

b1, b2, b3 = koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen

X1 = Net Trade Cycle (NTC)

X2 = Pertumbuhan perusahaan (Growth)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Data Penelitian

Populasi dalam penelitian ini adalah industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012. Dari pengamatan selama tiga tahun terdapat 36 perusahaan terpilih. Data perusahaan selama tiga tahun menghasilkan jumlah amatan sebanyak 108 amatan (36x3). Penelitian ini merupakan penelitian yang bersifat time series (deret waktu) karena menggunakan data perusahaan selama tiga periode (2010-2012) sehingga sebelum diolah data sebanyak 108 amatan tersebut terlebih dahulu harus dirata-ratakan atau menggunakan metode perataan (average) untuk masing-masing variabel. Oleh karena itu, jumlah sampel (n) dalam penelitian ini tetap berjumlah 36. Hasil perataan tersebut kemudian diolah dengan menggunakan bantuan SPSS 20.

4.2.Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

Tabel 4.1

Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

NTC 36 -13 210 72,61 46,305

Growth 36 -,19 2,42 ,3665 ,52108

Size 36 11,51 17,79 14,6459 1,58413

DPR 36 ,04 1,80 ,4984 ,40211

Valid N (listwise) 36

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa: 1. Variabel Net Trade Cycle (NTC) memiliki nilai minimum (terkecil)

-13, nilai maksimum (terbesar) 210 dan mean (rata-rata) 72,61 dan

standart deviation (simpangan baku) variabel ini adalah 46,305.

2. Variabel pertumbuhan perusahaan (Growth) memiliki nilai minimum (terkecil) -0,19, nilai maksimum (terbesar) 2,42 dan mean (rata-rata) 0,3665 dan standart deviation (simpangan baku) variabel ini adalah 0,52108.

3. Variabel ukuran perusahaan (Size) memiliki nilai minimum (terkecil) 11,51, nilai maksimum (terbesar) 17,79 dan mean (rata-rata) 14,6459 dan standart deviation (simpangan baku) variabel ini adalah 1.58413. 4. Variabel dividend payout ratio (DPR) memiliki nilai minimum

(terkecil) 0,04, nilai maksimum (terbesar) 1,80, dan mean (rata-rata) 0,4984dan standart deviation (simpangan baku) variabel ini adalah 0,40211.

4.2.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi. Sebelum pengujian hipotesis dilakukan, terlebih dahulu perlu dilakukan pengujian terhadap gejala penyimpangan asumsi klasik. Pengujian asumsi klasik tersebut meliputi:

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak.

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

A. Analisis Grafik

Gambar 4.1

Hasil Uji Normalitas dengan Grafik Histogram

Gambar 4.2

Hasil Uji Normalitas dengan Grafik P-P Plot

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

B. Analisis Statistik

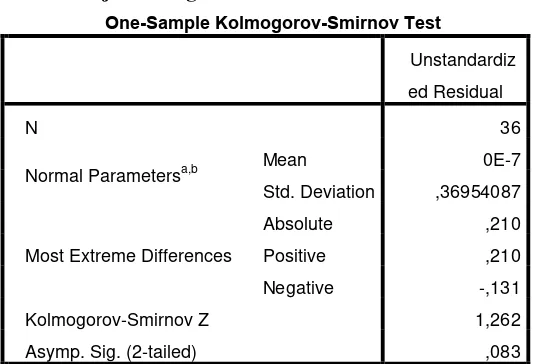

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov dengan melihat data residual apakah berdistribusi normal atau tidak. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 36

Normal Parametersa,b Mean 0E-7

Std. Deviation ,36954087

Most Extreme Differences

Absolute ,210

Positive ,210

Negative -,131

Kolmogorov-Smirnov Z 1,262

Asymp. Sig. (2-tailed) ,083

a. Test distribution is Normal.

Tabel 4.2 di atas menunjukkan bahwa nilai signifikansi dari data residual penelitian > 0,05, yaitu 0, 083, artinya data residual penelitian terdistribusi secara normal.

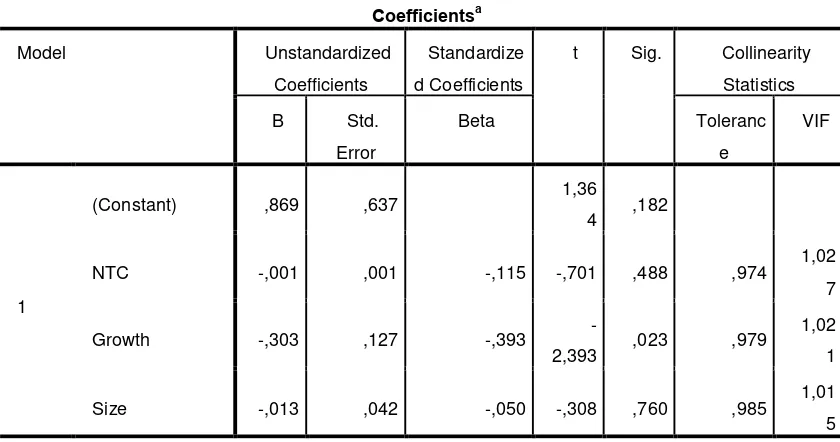

4.2.2.2. Uji Multikolonieritas

Tujuan dari uji multikolonieritas adalah untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolonieritas juga dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Nilai batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance< 0,10 atau VIF > 10. Hasil uji multikolonieritas dari penelitian ini dapat dilihat pada tabel 4.3.

Tabel 4.3

Dari hasil pengujian di atas, baik Tolerance maupun VIF tiap variabel penelitian menunjukkan bahwa tidak terjadi multikolinearitas data, dimana nilai tolerance dari masing-masing variabel tidak lebih kecil dari 0,10 dan nilai VIF dari masing-masing variabel tidak lebih besar dari 10.

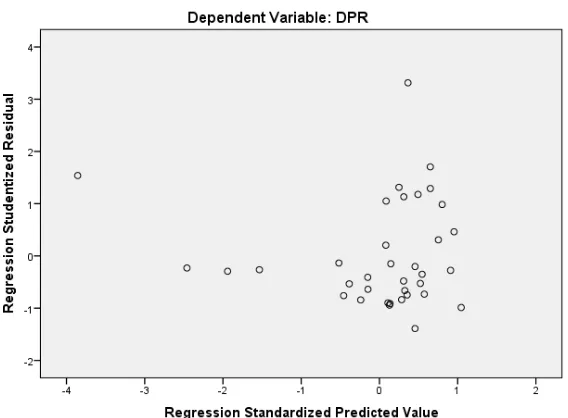

4.2.2.3. Uji Heteroskedastisitas

Uji ini dilakukan dengan melihat grafik scatterplot dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual.

Gambar 4.3

Dari gambar dapat dilihat bahwa tidak terdapat pola-pola tertentu pada titik residu yang artinya adalah tidak terjadi heteroskedastisitas dalam variabel penelitian.

4.2.2.4. Uji Autokorelasi

Dalam penelitian ini, uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Hasil uji ini dapat dilihat pada tabel 4.4 sebagai berikut.

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,394a ,155 ,076 ,38648 2,264

a. Predictors: (Constant), Size, Growth, NTC

b. Dependent Variable: DPR

Tabel Durbin-Watson dengan ∝ = 0.05, N = 36, dan variabel

independen 3, menghasilkan nilai 1.2953 dan 1.6539 untuk dl dan du-nya, hal tersebut menunjukkan tidak ada autokorelasi positif maupun negatif dalam variabel penelitian, karena nilai d berada di antara du dan 4-du (1.6539<2.264< 4-1.6539).

4.2.3. Pengujian Hipotesis

independen yang digunakan yaitu Net Trade Cycle (NTC), pertumbuhan perusahaan (Growth) dan ukuran perusahaan (Size), serta variabel dependen dividend payout ratio (DPR). Berdasarkan hasil pengolahan data dengan SPSS 20, maka diperoleh hasil sebagai berikut:

Tabel 4.5

Model Summary

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

1 ,394a ,155 ,076 ,38648

a. Predictors: (Constant), Size, Growth, NTC

b. Dependent Variable: DPR

Pada tabel 4.5Model Summary, angka R sebesar 0.394 menunjukkan korelasi atau hubungan antara dividend payout ratio

a. Pengujian secara Parsial

Untuk melihat pengaruh secara parsial dari masing-masing variabel independen dapat dilihat dengan menggunakan uji-t , yaitu apakah Net Trade Cycle (NTC), pertumbuhan perusahaan (Growth) dan ukuran perusahaan (Size) memiliki pengaruh signifikan secara parsial terhadap dividend payout ratio (DPR) dengan melihat apakah t hitung > t tabel atau t hitung < t tabel dimana tingkat signifikasinya yaitu < 0,05.

Tabel 4.6

Hasil Uji t (Uji Parsial)

Coefficientsa

Berdasarkan tabel 4.6 koefisien regresi diatas nilai variabel konstanta sebesar 0,869. Jika semua variabel bebas memiliki nilai nol, maka nilai variabel terikat dividend payout ratio (DPR) sebesar 0,869.

1. Pengaruh Net Trade Cycle terhadap Dividend Payout Ratio

(DPR)

Variabel Net Trade Cycle (NTC) (X1) memiliki nilai koefisien sebesar -0,001. Koefisien regresi ini menunjukkan bahwa setiap kenaikan nilai Net Trade Cycle sebesar 1 satuan maka nilai

dividen payout ratio (DPR) akan mengalami kenaikan sebesar 0,001 dengan asumsi bahwa variabel lain dari model regresi tetap. Dengan kata lain, semakin kecil nilai Net Trade Cycle maka semakin besar dividen yang dibayar oleh perusahaan. Nilai t-hitung untuk variabel Net Trade Cycle (NTC) adalah sebesar -0,701 dan t-tabel untuk df (n-3) = 33 dengan α = 5% diketahui sebesar 1,69236. Dengan demikian t-hitung lebih kecil dari t-tabel (0,701<1,69236) dan nilai signifikansi sebesar 0,488 (lebih besar dari 0,05), maka dapat dikatakan bahwa Net Trade Cycle (NTC) secara parsial tidak berpengaruh secara signifikanterhadap

dividend payout ratio.

Y = 0,869-0,001X1

2. Pengaruh Pertumbuhan Perusahaan (Growth) terhadap

Variabel pertumbuhan perusahaan (growth) (X2) memiliki nilai koefisien sebesar -0,303. Koefisien regresi ini menunjukkan bahwa setiap kenaikan pertumbuhan perusahaan (growth) sebesar 1 satuan maka perubahan dividend payout ratio (DPR) akan mengalami penurunan sebesar 0,303 dengan asumsi bahwa variabel lainnya tetap. Dengan kata lain, semakin besar pertumbuhan perusahaan semakin kecil dividen yang dibayar oleh perusahaan. Nilai t-hitung untuk variabel pertumbuhan perusahaan (growth) adalah sebesar -2,393 dan t-tabel untuk df (n-3) = 33 dengan α = 5% diketahui sebesar 1,69236. Dengan demikian t-hitung lebih besar dari t-tabel (2,393>1,69236) dan nilai signifikansi sebesar 0,023 (lebih kecil dari 0,05), maka dapat dikatakan bahwa pertumbuhan perusahaan (growth) secara parsial berpengaruh secara signifikan terhadap

Dividend Payout Ratio (DPR).

Y = 0,869-0,303X2

3. Pengaruh Ukuran Perusahaan (Size) terhadap Dividend Payout Ratio (DPR)

semakin kecil dividen yang dibayar oleh perusahaan. Nilai t-hitung untuk variabel ukuran perusahaan adalah sebesar 0,308 dan t-tabel untuk df (n-3) = 33 dengan α = 5% diketahui sebesar 1,69236. Dengan demikian t-hitung lebih kecil dari t-tabel (0,308<1,69236) dan nilai signifikansi sebesar 0,760 (lebih besar dari 0,05), maka dapat dikatakan bahwa ukuran perusahaan (size) secara parsial tidak berpengaruh secara signifikan terhadap

dividend payout ratio (DPR).

Y = 0,869-0,013X3

b. Pengujian secara simultan

Untuk melihat pengaruh secara simultan dari variabel independen dapat dilihat dengan menggunakan uji-F , yaitu Net Trade Cycle (NTC), pertumbuhan perusahaan (growth), dan ukuran perusahaan (size) berpengaruh signifikan secara simultan terhadap

Tabel 4.7

Hasil Uji F (Uji Simultan)

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression ,880 3 ,293 1,963 ,139b

Residual 4,780 32 ,149

Total 5,659 35

a. Dependent Variable: DPR

b. Predictors: (Constant), Size, Growth, NTC

Dari uji F diatas didapatkan nilai F-hitung sebesar 1,963 dengan signifikansi 0,139. Hal tersebut menunjukkan bahwa nilai F-hitung lebih kecil dari F-tabel (1,963<2,89), sedangkan nilai signifikansinya lebih besar dari 0,05 (0,139>0,05). Hal ini menunjukkan bahwa secara simultan variabel Net Trade Cycle

(NTC), pertumbuhan perusahaan (growth), dan ukuran perusahaan (size) tidak berpengaruh signifikan terhadap dividend payout ratio

(DPR).

Oleh karena itu, berdasarkan tabel 4.7 koefisien yang dianalisis dengan regresi berganda untuk melihat pengaruh masing-masing variabel yaitu Net Trade Cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) secara bersama-sama (secara simultan) terhadap dividend payout ratio (DPR), dengan rumus:

Keterangan :

Y = Dividend Payout Ratio (DPR)

X1 = Net Trade Cycle (NTC)

X2 = Pertumbuhan perusahaan (Growth)

X3 = Ukuran Perusahaan (Size)

4.3.Pembahasan Hasil Penelitian

Dari hasil pengujian secara parsial diketahui bahwa Net Trade Cycle (NTC) berpengaruh negatif dan tidak signifikan terhadap dividend payout ratio (DPR), pertumbuhan perusahaan (growth) berpengaruh negatif dan signifikan terhadap

dividend payout ratio (DPR), ukuran perusahaan (size) berpengaruh negatif dan tidak signifikan terhadap dividend payout ratio (DPR). Namun, dari hasil pengujian secara simultan diketahui dari tabel 4.7 ANOVA dapat dilihat F-hitung sebesar 1,963 dengan nilai signifikansinya 0,139. Dengan F-tabel sebesar 2,89 maka F-hitung < F-tabel dengan nilai signifikansi 0,139 > 0,05. Maka Net Trade Cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) tidak berpengaruh signifikan secara simultan terhadap dividend payout ratio

(DPR). Apabila dilihat pada tabel 4.5 Model Summary, angka Adjusted R Square

a. Pengaruh Net Trade Cycle terhadap Dividend Payout Ratio (DPR)

Net Trade Cycle (NTC) berpengaruh negatif dan tidak signifikan terhadap

dividend payout ratio (DPR), dengan nilai koefisien regresi sebesar -0.001, nilai t-hitung = 0,701 (t-hitung<1,69236) dan nilai signifikansi (α) sebesar

0,488 (α>0,05). Artinya, semakin kecil hasil NTC akan meningkatkan

kemampuan perusahaan dalam melakukan pembayaran dividen. Semakin kecil hasil NTC, semakin besar kemampuan perusahaan untuk mengurangi pembiayaan eksternal yang terkait dengan biaya pernyimpanan persediaan dan biaya pemesanan, sehingga mendukung perusahaan untuk meningkatkan laba dan melakukan pembayaran dividen.

b. Pengaruh Pertumbuhan Perusahaan (Growth)terhadap Dividend Payout Ratio (DPR)

Pertumbuhan perusahaan (growth) berpengaruh negatif dan signifikan terhadap dividend payout ratio (DPR), dengan nilai koefisien regresi sebesar -0.303, nilai t-hitung = 2,393 (t-hitung>1,69236) dan nilai signifikansi (α)

sebesar 0,023 (α<0,05). Artinya, semakin besar tingkat pertumbuhan

Oleh karena itu, apabila akan melakukan ekspansi, terutama bagi perusahaan yang sedang bertumbuh, perusahaan lebih banyak menahan labanya daripada membayar dividen.

c. Pengaruh ukuran perusahaan (Size)terhadap Dividend Payout Ratio (DPR) Ukuran perusahaan (size) berpengaruh negatif dan tidak signifikan terhadap dividend payout ratio (DPR), dengan nilai koefisien regresi sebesar -0.013, nilai t-hitung = 0,308 (t-hitung<1,69236) dan nilai signifikansi (α)

sebesar 0,760 (α>0,05). Artinya, semakin besar ukuran perusahaan (size) akan

mengurangi dividen yang akan dibayar oleh perusahaan. Semakin besar ukuran suatu perusahaan akan semakin banyak pula dana yang dibutuhkan perusahaan tersebut untuk melakukan kegiatan operasionalnya. Seperti penjelasan yang diuraikan sebelumnya, hutang dan ekuitas melalui penjualan saham merupakan sumber pendanaan selain laba ditahan yang dapat digunakan oleh perusahaan. Penelitian yang dilakukan oleh Marsh (1982) menemukan bahwa “perusahaan yang berukuran besar cenderung lebih banyak menggunakan hutang dalam membiayai perusahaan”. Perusahaan besar lebih mudah mendapatkan aliran dana eksternal berupa hutang karena perusahaan besar memiliki aset dalam jumlah besar yang dapat dijadikan sebagai agunan sehingga meningkatkan kepercayaan kreditur dalam memberikan pinjaman kepada perusahaan. Perusahaan yang memiliki aset dalam jumlah besar apabila melakukan ekspansi akan didanai dengan menambah utang atau menjual saham. Oleh karena itu, perusahaan cenderung mempertahankan atau bahkan mengurangi pembayaran dividen untuk menjaga reputasinya.

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil analisis yang telah dikemukakan dalam Bab IV, maka kesimpulan yang diambil dari penelitian ini adalah pengaruh Net Trade Cycle

(NTC) , pertumbuhan perusahaan (growth), dan ukuran perusahaan (size) terhadap

dividend payout ratio (DPR) pada perusahaan manufaktur baik secara parsial maupun secara simultan.

1. Secara parsial, hasil penelitian ini menunjukkan bahwa Net Trade Cycle (NTC) berpengaruh negatif dan tidak signifikan terhadap

payout ratio. Namun perbedaaan hasil penelitian tersebut mungkin saja terjadi karena adanya perbedaan jumlah sampel perusahaan maupun teknik analisis data yang digunakan dalam penelitian terdahulu dengan penelitian ini.

2. Secara parsial, hasil penelitian ini menunjukkan bahwa pertumbuhan perusahaan (growth) berpengaruh negatif dan signifikan terhadap

dividend payout ratio (DPR). Semakin besar tingkat pertumbuhan perusahaan (growth) akan mengurangi dividen yang akan dibayarkan oleh perusahaan karena semakin besar tingkat pertumbuhan perusahaan semakin besar pula kebutuhan dana yang dibutuhkan perusahaan untuk memperluas perusahaan. Umumnya bagi perusahaan, laba ditahan adalah sumber pendanaan yang lebih baik bila dibandingkan dengan dana yang berasal dari luar. Namun apabila dana yang berasal dari laba ditahan tidak mencukupi barulah hutang akan digunakan untuk membiayai perusahaan, dan ekuitas melalui penjualan saham adalah jalan terakhir yang digunakan untuk membiayai perusahaan. Oleh karena itu, apabila akan melakukan ekspansi, terutama bagi perusahaan yang sedang bertumbuh, perusahaan lebih banyak menahan labanya daripada membayar dividen. Hal ini sejalan dengan teori sinyal yang menyatakan bahwa perusahaan menurunkan dividen jika manajemen yakin tidak terdapat

yang menunjukkan bahwa pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap DPR. Persamaan hasil penelitian tersebut mungkin terjadi karena persamaan teknik analisis data yang digunakan dan jumlah sampel perusahaan yang hampir sama.

3. Secara parsial, hasil penelitian ini menunjukkan bahwa ukuran perusahaan (size) berpengaruh negatif dan tidak signifikan terhadap

dividen untuk menjaga reputasinya. Hal ini sesuai dengan teori sinyal yang menyatakan bahwa perusahaan menurunkan dividen jika manajemen yakin tidak terdapat cashflow yang mendukung pembayaran dividen. Hal tersebut tidak sejalan dengan penelitian yang dilakukan oleh Handayani dan Hadinugroho (2009) yang menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen (dividend payout ratio). Namun perbedaan hasil penelitian ini bisa terjadi karena adanya perbedaan periode waktu penelitian yang digunakan dalam penelitian terdahulu dengan penelitian ini.

4. Secara simultan, hasil penelitian ini menunjukkan bahwa manajemen modal kerja yang diukur dengan net trade cycle (NTC), pertumbuhan perusahaan, dan ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan dividen perusahaan manufaktur.

5.2.Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan periode 3 tahun (2010-2012).

2. Sampel perusahaan hanya pada perusahan yang termasuk dalam industri manufaktur sehingga mengurangi generalisasi hasil.

3. Penelitian ini hanya menggunakan nilai Net Trade Cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) dalam mengukur pengaruh variabel-variabel tersebut terhadap

faktor-faktor lain yang dapat mempengaruhi kebijakan dividen (dividend payout ratio) perusahaan.

5.3.Saran

1. Untuk peneliti selanjutnya agar tidak membatasi kelompok emiten yang akan diuji dan dari berbagai jenis perusahaan, sehingga akan diperoleh sampel yang banyak, hasilnya lebih akurat, dan lebih bersifat generalisasi.