BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis

2.1.1. Manajemen Modal Kerja

Menurut Soeprihanto (1997 : 27) “modal kerja adalah nilai

aktiva/harta yang dapat segera dijadikan uang kas yaitu dipakai perusahaan

industri/jasa untuk keperluan sehari-hari, misalnya membayar gaji pegawai,

membeli bahan baku/barang, membayar ongkos angkutan, membayar hutang

dan sebagainya”.

Menurut Syahyunan (2013 : 46), pengertian modal kerja dijelaskan

lebih lanjut melalui tiga konsep modal kerja, yaitu:

1. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif didasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aset lancar, sekali berputar akan kembali ke dalam bentuk semula dalam waktu yang tidak terlalu lama. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif

Modal kerja menurut konsep kualitatif adalah sebagian dari aset lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, yaitu merupakan kelebihan aset lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

3. Konsep Fungsional

berikutnya. Dalam konsep ini dikenal modal kerja potensial, yaitu modal kerja yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan yang bersangkutan.

Modal kerja merupakan komponen keuangan yang diperlukan untuk

kegiatan operasional perusahaan. Pengelolaan terhadap modal kerja

merupakan komponen yang penting dari manajemen keuangan perusahaan

karena langsung mempengaruhi kemampuan perusahaan untuk menghasilkan

laba. Menurut Syahyunan (2013 : 272) “jika laba perusahaan cenderung

stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut

harus menurunkan dividen”.

Modal kerja terdiri dari uang kas atau yang ada di bank, surat-surat

berharga yang cepat dapat dijadikan uang kas, piutang, dan persediaan. Kas

adalah aktiva yang paling likuid atau merupakan salah satu unsur modal kerja

yang paling likuid. Kas sangat berperan untuk menetukan kelancaran kegiatan

perusahaan sehingga harus direncanakan dan diawasi dengan baik

penerimaan, perjalanan dan pengeluarannya. Perjalanan kas dapat disebut

dengan Net Trade Cycle (NTC) atau yang lebih dikenal dengan siklus konversi kas. Dalam penelitian ini manajemen modal kerja diukur dengan

menggunakan Net Trade Cycle (NTC).

2.1.1.1. Net Trade Cycle (NTC)

Net Trade Cycle atau yang lebih dikenal dengan siklus konversi kas menurut Brigham dan Houston (2001 : 201) adalah

“lamanya waktu antara dilakukannya pengeluaran tunai untuk sumber

penjualan produk. Dengan kata lain, lamanya waktu antara

pembayaran untuk upah karyawan dan pembelian bahan dengan

penagihan piutang usaha”. Semakin lama siklus konversi kas, maka

semakin besar biaya yang dibutuhkan untuk pembiayaan eksternal.

Biaya ini kemudian dapat mengurangi laba yang dapat diperoleh

perusahaan. Perusahaan harus berupaya sedapat mungkin

memperpendek siklus konversi kasnya untuk meningkatkan laba. Laba

ini kemudian mempengaruhi kemampuan perusahaan untuk

membayar dividen.

Menurut Sundjaja dan Barlian (2002 : 209) strategi siklus

konversi kas yang dapat digunakan perusahaan adalah sebagai berikut:

a) Melaksanakan perputaran persediaan secepat mungkin tetapi menghindari kehabisan persediaan yang dapat mengakibatkan kerugian penjualan.

b) Menagih piutang secepat mungkin tanpa merugikan penjualan dimasa yang akan datang yang disebabkan oleh penagihan yang dipercepat. Contoh: melaksanakan potongan tunai, jika secara ekonomis dapat mempercepat penagihan piutang.

c) Membayar hutang dagang selambat mungkin tanpa merusak rating kredit perusahaan, tetapi tetap menerima keuntungan dari potongan tunai.

2.1.2. Pertumbuhan Perusahaan

“Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan size-nya” (Kallapur & Trombley, 2001). Pertumbuhan perusahaan berkaitan erat dengan pertumbuhan laba perusahaan. “Laba yang

mampu dihasilkan selanjutnya akan dimanfaatkan oleh perusahaan untuk

lain untuk membiayai aktivitas operasi perusahaan, memperluas perusahaan,

membeli persediaan, menambah lini bisnis, membayar kewajiban kepada

kreditur, maupun untuk membayarkan dividen kepada pemegang saham.

Perusahaan yang mengalami pertumbuhan positif akan membutuhkan

dana yang besar untuk melakukan ekspansi. Bagi perusahaan yang sedang

bertumbuh, laba ditahan merupakan sumber pendanaan yang lebih baik

dibandingkan dengan utang maupun ekuitas. Semakin besar dana yang

dibutuhkan maka semakin besar pula laba yang harus ditahan oleh

perusahaan, sehingga akan lebih sedikit dividen yang akan dibagikan kepada

pemegang saham.

2.1.3. Ukuran Perusahaan

Menurut Sunarto dan Budi (2009) “ukuran perusahaan merupakan

ukuran atas besarnya aset yang dimiliki perusahaan sehingga perusahaan

besar umumnya memiliki total aktiva yang besar pula”. Perusahaan yang

besar membutuhkan dana yang besar pula untuk membiayai kegiatan

perusahaan dan bagi perusahaan besar utang dan ekuitas melalui penjualan

saham merupakan sumber pendanaan yang sering digunakan. “Perusahaan

yang memiliki asset yang besar jumlahnya cenderung lebih mudah untuk

masuk ke pasar modal” (Sartono, 2001 : 293). Kemudahan untuk masuk ke

pasar modal ini berarti perusahaan memiliki fleksibilitas dan kemampuan

untuk mendapatkan aliran dana eksternal dalam jumlah yang lebih besar

dalam waktu yang lebih cepat. Semakin besar ukuran perusahaan maka akan

ukuran yang lebih besar diperkirakan akan memiliki kemampuan untuk

menghasilkan laba yang lebih besar. Oleh karena itu, perusahaan yang sudah

mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih

tinggi dibandingkan perusahaan kecil.

2.1.4. Kebijakan Dividen

Menurut Warsono (2003 : 271) “dividen merupakan bagian dari laba

yang tersedia bagi pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai”. Dividen dibagikan melalui persetujuan Rapat Umum

Pemegang Saham (RUPS) terlebih dahulu. Untuk dapat menerima dividen,

seorang investor harus tercatat sebagai pemegang saham dalam waktu tertentu

dalam sebuah perusahaan yaitu pada saat perusahaan menutup buku

pengalihan saham dan mengkompilasi daftar pemengang saham yang harus

dibayar. Pembayaran dividen kepada pemegang saham terdiri dari dua

bentuk, yakni dividen kas (tunai) yang diterima berupa uang tunai dalam

jumlah rupiah tertentu untuk setiap saham yang dimiliki, dan dividen saham

yang dibayarkan dalam bentuk saham tambahan sehingga saham yang

dimiliki oleh investor semakin bertambah.

Perusahaan yang mampu membayar dividen yang stabil dari waktu ke

waktu kemungkinan akan dinilai lebih baik daripada perusahaan yang

membayar dividen secara berfluktuasi. Hal tersebut karena perusahaan yang

tersebut juga bersifat stabil. Sebaliknya, perusahaan dengan dividen yang

tidak stabil mencerminkan kondisi keuangan perusahaan yang kurang baik.

Hal inilah yang membuat perusahaan mengambil jalan aman, yaitu tidak

menurunkan pembayaran dividen. Perusahaan yang tumbuh dan berkembang

akan memperoleh laba atau keuntungan. Laba ini terditi atas laba yang

ditahan yakni laba yang digunakan untuk membiayai pertumbuhan

perusahaan. Dari seluruh laba yang diperoleh perusahaan sebagian akan

dibagikan kepada pemegang saham berupa dividen. Apabila perusahaan

memutuskan untuk membagi laba sebagai dividen, maka hal ini akan

mengurangi jumlah laba yang ditahan. Sebaliknya, jika perusahaan tidak

membagikan labanya kepada pemegang saham hal ini akan bisa menambah

sumber dana internal perusahaan untuk mengembangkan perusahaan. Oleh

karena itu, manajemen harus dapat membuat kebijakan dividen secara tepat.

Syahyunan (2013 : 267) menjelaskan bahwa “secara definisi,

kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan

pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen

atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa

yang akan datang.”

2.1.5. Bentuk Kebijakan Dividen

Menurut Syahyunan (2013 : 268) ada beberapa bentuk kebijakan

dividen, yaitu:

1. Kebijakan pemberian dividen yang stabil

Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya baik danstabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan, yakni: (1) bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, (2) bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, dan (3) akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2. Kebijakan pemberian dividen yang meningkat.

Dengan kebijakan ini perusahaan akan membayarkan dividen dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil. Misalnya perusahaan akan memberikan dividen sebesar Rp. 600,- per lembar dengan pertumbuhan 5%, sehingga tahun depan pembayaran dividen sebesar 5% adalah Rp. 630,- per lembar.

3. Kebijakan dividen dengan ratio yang konstan

Pemberian dividen dengan kebijakan ini mengikuti besarnya laba yang diperoleh perusahaan. Dasar yang digunakan sering disebut dividend payout ratio.

4. Kebijakan pemberian dividen reguler yang rendah ditambah ekstra

Melalui kebijakan ini, pemberian dividen dilakukan dengan menentukan pembayaran dividen per lembar yang dibagikan kecil. Kemudian ditambahkan dengan ekstra dividen bila keuntungan perusahaan mencapai jumlah tertentu.

2.1.6. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Syahyunan (2013 : 267) faktor-faktor yang mempengaruhi

kebijakan dividen adalah:

1) Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan karena laba yang diperoleh digunakan untuk memperbaiki struktur modal perusahaan.

2) Posisi Likuiditas Perusahaan

kurang baik, biasanya dividend payout ratio-nya kecil, sebab sebagian laba yang digunakan untuk menambah likuiditas.

3) Kebutuhan untuk Melunasi Hutang

Hutang-hutang harus dibayar pada saat jatuh tempo, dan untuk membayar hutang-hutang tersebut disediakan dana. Semakin banyak hutang-hutang yang harus dibayar , maka semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang harus dibayarkan kepada pemegang saham.

4) Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan perusahaan. Konsekuensinya, semakin besar dana yang dibutuhkan untuk itu.

5) Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untunk membayar dividen. 6) Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang yang besar untuk berjaga-jaga.

7) Pengawasan Terhadap Perusahaan

Perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik/pemegang saham lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang, risikonya cukup besar. Oleh karena itu, perusahaan cenderung tidak membagi dividennya agar pengendalian tetap bisa dijalankan.

2.1.7. Teori Sinyal (Signalling Theory)

“Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari

Agar memberikan sinyal positif berupa laporan yang baik kepada

pihak eksternal, perusahaan dapat memberikan informasi mengenai

manajemen modal kerja dan keputusan perusahaan dalam melakukan

pembayaran dividen. Pemberian informasi mengenai manajemen modal kerja

dan keputusan pembayaran dividen dapat membuat pihak eksternal

perusahaan menjadi lebih yakin mengenai profitabilitas perusahaan.

Pembayaran dividen merupakan sinyal bagi investor mengenai prospek

perusahaan dimasa yang akan datang. Perusahaan cenderung meningkatkan

dividen jika terdapat tingkat profitabilitas yang tinggi dimasa yang akan

datang, dan menurunkan dividen jika manajemen yakin tidak terdapat

cashflow yang mendukung pembayaran dividen. Hal ini dapat membuat pihak eksternal yakin bahwa laba yang dimuat dalam laporan keuangan adalah

murni merupakan hasil kinerja perusahaan, bukan merupakan laba yang

direkayasa perusahaan demi memberi sinyal yang positif bagi pihak eksternal.

2.1.8. Indikator Kebijakan Dividen

Indikator yang digunakan untuk mengukur kebijakan dividen adalah

dividend payout ratio (DPR). Dividend Payout Ratio (DPR) atau rasio pembayaran dividen menurut Sartono (2001 : 491) adalah “persentase laba

yang dibayarkan dalam bentuk dividen atau rasio antara laba yang dibayarkan

dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham”.

Formulanya adalah nilai dividen yang dibagikan per saham dibanding dengan

2.2.Penelitian Terdahulu

Penelitian terhadap kebijakan dividen telah dilakukan oleh

beberapa peneliti sebelumnya. Terdapat beberapa hal penting dari

hasil penelitian sebelumnya yang menjadi dasar penilitian ini.

Berikut ini akan diuraikan beberapa penelitian terdahulu mengenai

kebijakan dividen.

Penelitian Oladipupo dan Okafor (2013) menguji pengaruh

manajemen modal kerja yang diukur dengan net trade cycle (NTC), current ratio (CR), debt ratio (DR) serta tingkat pertumbuhan laba terhadap profitabilitas dan dividend payout ratio (DPR) pada 12 perusahaan manufaktur yang terdaftar pada Nigeria Stock Exchange dari tahun 2002-2006. Metode analisis data menggunakan teknik korelasi pearson product moment dan Ordinary Least Square (OLS). Hasil penelitian ini menunjukkan

bahwa manajemen modal kerja yang diukur dengan NTC, CR dan

DRberpengaruh negatif terhadap profitabilitas. Profitabilitas

berpengaruh positif terhadap DPR, dan manajemen modal kerja

yang diukur dengan NTC berpengaruh negatif terhadap DPR.

Profitabilitas, manajemen modal kerja yang diukur dengan NTC,

dan tingkat pertumbuhan laba bepengaruh tidak signifikan terhadap

DPR.

Haryetti dan Ekayanti (2012) dalam penelitiannya menguji

pertumbuhan perusahaan terhadap kebijakan dividen pada

perusahaan LQ-45 yang terdaftar di BEI. Analisis data

menggunakan regresi linear berganda dengan pengujian asumsi

klasik. Variabel dependen yang digunakan adalah kebijakan

dividen dengan DPR (Dividend Payout Ratio) sebagai indikator. Profitabilitas (ROI), Investment Opputunity Set (IOS), dan pertumbuhan perusahaan sebagai variabel independen. Hasil

penelitian menunjukkan bahwa variabel profitabilitas (ROA)

berpengaruh positif dan signifikan terhadap dividend payout ratio (DPR). Investment opportunity set tidak berpengaruh signifikan terhadap DPR, dan pertumbuhan perusahaan berpengaruh negatif

dan signifikan terhadap DPR. Namun, secara simultan,

profitabilitas, opportunity set, dan pertumbuhan perusahaan berpengaruh signifikan terhadap DPR.

Handayani dan Hadinugroho (2009) dalam penelitiannya

menguji pengaruh kepemilikan manajerial, kebijakan hutang,

ROA, ukuran perusahaan terhadap kebijakan dividen. Penelitian

menggunakan data dari perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesiaperiode 2001-2005 dan menjadi 43

perusahaan manufaktur. Analisis data menggunakan analisis

regresi berganda. Variabel dependen yang digunakan dalam

penelitian adalah kebijakan dividen yang diproksikan dengan

hutang, dan Return On Asset (ROA) sebagai variabel independen. Dari hasil penelitian yang dilakukan menyatakan bahwa kebijakan

hutang dan ROA berpengaruh negatif dan signifikan terhadap

kebijakan dividen, ukuran perusahaan berpengaruh positif dan

signifikan terhadap kebijakan dividen. Sedangkan kepemilikan

manajerial tidak berpengaruh signifikan terhadap kebijakan

dividen.

Tabel 2.1 Penelitian Terdahulu Nama Peneliti

(Tahun) Judul Penelitian

Variabel

Penelitian Hasil Penelitian

Oladipupo dan

Net Trade Cycle (X1), Current

Ratio (X2), Debt

Ratio (X3),

Tingkat

Pertumbuhan Laba (X4), Profitabilitas

(Y1) Dividend

Payout Ratio (Y2)

Haryetti dan yang terdaftar di BEI

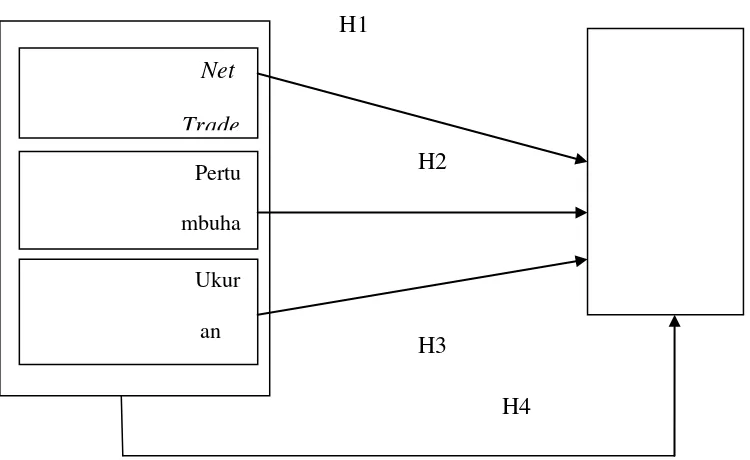

2.3.Kerangka Konseptual

Salah satu tujuan perusahaan adalah untuk memperoleh keuntungan atau laba.

Laba yang diperoleh perusahaan biasanya akan ditahan dalam bentuk retained earning atau dibagikan kepada pemegang saham dalam bentuk dividen sesuai dengan kebijakan dividen perusahaan tersebut. “Kebijakan dividen merupakan

keputusan perusahaan untuk menentukan bagian keuntungan sebagai laba ditahan

dan bagian yang akan dibagikan kepada pemegang saham sebagai dividen”

(Oladipupo & Ibadin, 2013). Kebijakan dividen merupakan masalah yang sering

dihadapi oleh perusahaan. Pihak manajemen perusahaan sering mengalami

kesulitan untuk menentukan apakah akan membagi dividennya atau akan menahan

labanya untuk diinvestasikan kembali membiayai proyek yang menguntungkan

perusahaan.

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan

dan juga dapat membayar dividen yang stabil kepada pemegang saham tetapi

kedua tujuan tersebut selalu bertentangan. Hal ini disebabkan karena apabila

manajemen perusahaan memilih untuk membagikan laba sebagai dividen maka

akan mengurangi laba ditahan yang akhirnya mengurangi total sumber dana intern perusahaan. Sebaliknya jika perusahaan memilih untuk menahan laba yang

diperoleh maka kemampuan perusahaan dalam pembentukan dana intern akan

semakin besar. Oleh karena itulah, penetapan kebijakan dividen menjadi penting

bagi perusahaan dan manajemen perusahaan perlu memerhatikan hal-hal yang

berpengaruh dalam penentuan kebijakan dividen. Beberapa hal yang

manajemen modal kerja yang diukur dengan net trade cycle (NTC), pertumbuhan perusahaan (growth) dan ukuran perusahaan (size).

Berdasarkan latar belakang masalah dan tinjauan pustaka diatas maka dapat

disimpulkan kerangka konseptual sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

2.4.Hipotesis Penelitian

Menurut Idrus (2009 : 18) “hipotesis adalah jawaban

sementara terhadap permasalahan yang sedang diteliti. Hipotesis

adalah instrumen kerja dari suatu teori dan bersifat spesifik yang

siap diuji secara empiris”. Net

Berdasarkan tinjauan pustaka dan kerangka konseptual yang

telah diurakan sebelumnya, maka dapat dirumuskan hipotesis

sebagai berikut:

H1: Net trade cycle (NTC) berpengaruh signifikan terhadap Dividend Payout Ratioperusahaan manufaktur

H2: Pertumbuhan perusahaan (Growth) berpengaruh signifikan terhadap Dividend Payout Ratioperusahaan manufaktur

H3: Ukuran perusahaan (Size)berpengaruh signifikan terhadap Dividend Payout Ratio perusahaan manufaktur.