ii

ANALISIS KINERJA KLINIK KUSUMA PERTIWI KEDIRI

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

RAFIAH BAEDURI 201110160311090

JURUSAN MANAJEMEN FAKULTASEKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan segala kerendahaan hati dan ucapan syukur kehadirat Allah Subhanahu Wata’ala atas Nikmat serta Karunia yang telah diberikan kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini dengan judul “Analisis Kinerja Klinik Kusuma Pertiwi Kediri”

Maksud dan tujuan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Malang. Penulisan Skripsi ini tidak akan lancar tanpa adanya bantuan, dukungan serta bimbingan dari beberapa pihak baik langsung maupun tidak langsung yang sangat besar artinya. Oleh karena itu penulis ingin menyampaikan rasa hormat dan terima kasih kepada: 1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah Malang. 2. Dr. H. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M selaku Ketua Program Studi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Dra. Erna Retna, M.M selaku Dosen pembimbing I yang telah banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan bimbingan dan pengarahaan kepada penulis sehingga dapat terselesaikannya Skripsi ini.

5. Drs. Mursidi, M.Si selaku Dosen pembimbing II yang telah banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan bimbingan dan pengarahaan kepada penulis sehingga dapat terselesaikannya Skripsi ini.

6. Bapak dan Ibu Dosen beserta staf pengajar Fakultas Ekonomi dan Bisnis khususnya Jurusan Manajemen yang telah banyak memberikan ilmu dan pengetahuan selama proses perkuliahan, baik pada kelas regular maupun pada kelas konsentrasi keuangan.

iv

8. Teman-teman Manajemen angkatan 2011 yang memberikat semangat, pikiran, ide, informasi serta kenangan selama perkuliahan.

9. Kepada keluarga kos BCT Blok 7/112 terima kasih banyak selalu memberikan dukungan kepada penulis dalam penulisan skripsi ini.

10.Kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah berkenan memberikan bantuan kepada penulis. Kiranya Tuhan yang akan membalas kebaikan anda semua.

Semoga Allah Swt memberikan balasan yang berlipat ganda. Akhirnya tak ada gading yang tak retak, penulis menyadari bahwa skripsi ini masih belum sempurna dan banyak kekurangan. Oleh karena itu, diharapkan kritik dan saran yang konstruktif dan membangun agar dapat lebih baik lagi. Besar harapan penulis bahwa skripsi ini dapat memberikan manfaat dan berguna bagi semua pihak dalam meningkatkan keilmuan. Amin.

Akhir kata penulis mengucapkan terima kasih yang sebanyak-banyaknya atas segala perhatian yang telah diberikan.

Wassalamualaikum Wrt. Wb.

Malang, ... Penulis,

v

C. Batasan Penelitian ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu ... 7

B. Landasan Teori ... 9

C. Kerangka Pikir ... 24

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 25

B. Definisi Operasional Variabel ... 25

vi

D. Jenis dan Sumber Data ... 26

E. Teknik Pengumpulan Data ... 26

F. Teknik Analisis Data ... 26

G. Uji Hipotesis... 30

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 32

B. Analisis Data ... 39

C. Pembahasan ... 53

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan... 69

B. Saran ... 69

vii DAFTAR TABEL

Halaman

Tabel 1.1 Data Keuangan Periode 2012-2014 ... 4

Tabel 2.1 Rating Scale ... 18

Tabel 2.2 Standart Mutu Pelayanan Klinik ... 21

Tabel 3.1 Rating Scale ... 21

Tabel 4.1 Kendaraan Dinas ... 36

Tabel 4.2 Jenis Pelayanan Klinik ... 36

Tabel 4.3 Daftar Alat Kesehatan ... 37

Tabel 4.4 Daftar Karyawan Klinik ... 37

Tabel 4.5 Return On Investment ... 39

Tabel 4.6 Return On Equity... 41

Tabel 4.7 Current Ratio ... 42

Tabel 4.8 Customer Growth RJ ... 45

Tabel 4.9 Customer Growth RI ... 46

Tabel 4.10 Laporan Kinerja Internal Bisnis ... 47

Tabel 4.11 Rasio Pelatihan Karyawan ... 50

Tabel 4.12 Employee Turnover ... 51

viii DAFTAR GAMBAR

ix

DAFTAR LAMPIRAN

Lampiran

x

DAFTAR PUSTAKA

Aurora, Novela. 2010. Penerapan Balanced Scorecard sebagai Tolok Ukur

Pengukuran Kinerja (Studi Kasus Pada RSUD Tugurejo Semarang). Skripsi.

Semarang: Universitas Diponegoro.

Hansen, Don R and Mowen, Maryanne M. 2004. Akuntansi Manajemen. Edisi Tujuh

Alih Bahasa Dewi Fitriasari dan Deni Arnos Kwari. Buku I. Jakarta: Salemba

Empat.

Kaplan, R. S. & Norton, D. P. 2000. Balance Scorecard: Menerapkan Staregi Menjadi

Aksi. Jakarta: Erlangga.

Luis, Suwardi. & Biromo, Prima. 2007. Balanced Scorecard: Step by Step In Cascading

to Functional Scorecard. Jakarta: PT. Gramedia Pustaka Utama.

Makhinaji, Naresh dan James Creelman. 2012. Menciptakan Balance Scorecard untuk

Organisasi Jasa Keuangan, Terjemahan: Gina Gania. Jakarta: Essensi Erlangga

Group.

Mulyadi. 2001. Balance Scorecard: Alat Manajemen Kontemporer untuk

Melipatgandakan Kinerja Keuangan Perusahaan. Jakarta: Salemba Empat.

Mulyadi. 2007. Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balance

Scorecard. Yogyakarta: UPP AMP YKPN.

Mulyadi dan Setyawan Jhony. (2001). Sistem Perencanaan dan Pengendalian Manajemen.

Ruslan, Rosdy. 2003. Metode Penelitian Publik. Surabaya: PT. Raja Grafindo Persada. Sambodo, D. K. 2007. Analisi Kinerja Instalasi farmasi RSUD Djojonegoro

Temanggung dengan Pendekatan Balance Scorecard. Tesis Tidak Diterbitkan.

Yogyakarta: Universitas Gajah Mada.

Sedarmayanti. 2014. Manajemen Strategi. Bandung: PT Refika Aditama.

Sulastri, Atik. 2003. Penerapan Balance Scorecard Sebagai Sistem Penilaian Kerja

Pada Rumah Sakit Islam Surakarta. Skripsi. Surakarta: Universitas Sebelas

Maret.

Supriyono, R.A. 2000. Sistem Pengendalian Manajemen. Yogyakarta: BPFE.

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan dan Pengambilan

xi

Umar, Husein. 2002. Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

Yuwono, dkk. 2004. Petunjuk Praktis Penyusunan Balanced Scorecard Menuju

Organisasi Yang Berfokus Pada Strategi. Jakarta: Gramedia Pustaka Utama.

Yuwono, Sony, Edy Sukarno, dan Muhammad Ichsan. 2006. Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi Yang Berfokus Pada

1 BAB I

PENDAHULUAN

A. Latar Belakang

Penilaian atau pengukuran kinerja merupakan salah satu faktor penting

dalam perusahaan selain digunakan untuk menilai keberhasilan perusahaan,

pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem

imbalan dalam perusahaan, misalnya untuk menentukan tingkat gaji karyawan

maupun reward yang layak. Pihak manajemen juga dapat menggunakan

pengukuran kinerja perusahaan sebagai alat untuk mengevaluasi periode yang

lalu.

Pengukurn atau penilaian kinerja (performance measurement) mempunyai

pengertian suatu proses penilaian tentang suatu kemajuan pekerjaan terhadap

tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk

menghasilkan barang dan jasa termasuk informasi atas efisiensi serta efektifitas

tindakan dalam mencapai tujuan organisasi (Moeharianto, 2012:95).

Pengukuran kinerja telah menjadi topik yang hangat di banyak negara

maju. Perusahaan-perusahaan nasional maupun internasional berusaha menjadi

yang terdepan dalam mewujudkan lingkungan yang kompetitif. Selama ini,

pengukuran kinerja hanya dilakukan secara tradisional dan hanya

menitikberatkan pada sisi finansial atau keuangan saja, dimana saat ini sudah

tidak dijadikan tolak ukur yang kuat pada era persaingan, oleh karena itu

2

Hal ini diperlukan karena dapat mengarahkan para manajer pada tujuan

profitabilitas jangka panjang, mutu yang tinggi, pelanggan yang loyal, dan

kepuasan maksimal.

Klinik Kusuma Pertiwi merupakan salah satu klinik utama yang berusaha

memberikan pelayanan kesehatan secara professional dan meningkatkan mutu

terus-menerus, memaksa pihak Klinik Kusuma Pertiwi untuk selalu memperbaiki

kinerjanya, agar dapat menambah kepercayaan masyarakat di daerah setempat

atas Klinik Kusuma Pertiwi. Kepercayaan ini sangatlah penting, mengingat

masyarakat merupakan pengguna jasanya. Diharapkan dengan peningkatan

kepercayaan masyarakat terhadap pelayanan kesehatan klinik rawat inap

mempunyai dampak pada pendapatan Klinik Kusuma Pertiwi. Klinik harus

mampu memberikan pertanggungjawaban yang baik secara keuangan maupun

non keuangan dan harus lebih kompetitif dalam memenuhi keinginan dan

kebutuhan pasiennya sebagai pengguna jasa. Pengukuran kinerja klinik tidak

hanya dilihat dari aspek keuangan saja, tetapi dilihat dari tingkat kepuasan

pelanggan, mutu pelayanan, dan pemenuhan kebutuhan pelanggan.

Kepuasan pelanggan merupakan kunci keberhasilan organisasi bisnis.

Pengelola klinik harus berhati-hati karena pelayanan yang diberikan oleh klinik

menyangkut kesehatan pasien, penyembuhan pasien, bahkan hidup mati pasien.

Kesalahan dalam tindakan medis bisa menimbulkan resiko bagi pasien, seperti

cacat permanen hingga kematian. Tetapi tingkat kepusan pelanggan tidak hanya

dilihat dari tindakan medis saja. Ada hal lain yang juga berpengaruh terhadap

3

kecekatan staf medis maupun non medis. Kecepatan pelayanan dapat dijadikan

ukuran untuk menyatakan apakah kinerja klinik tersebut sudah dapat dikatakan

baik.

Kinerja yang baik harus mempunyai sistem pengukuran kinerja yang

handal dan berkualitas, sehingga diperlukan penggunaan ukuran kinerja yang

tidak hanya mengandalkan aspek keuangan saja, tetapi juga memperhatikan

aspek-aspek non keuangan. Upaya untuk menyeimbangkan aspek keuangan

dengan aspek non keuangan menghasilkan suatu Balanced Scorecard yang

pertama kali dikembangkan oleh Kaplan dan Norton. Suwardi dalam Creelman

(2012:176) menjelaskan bahwa Balanced Scorecard adalah suatu alat

manajemen kinerja yang dapat membantu organisasi untuk menerjemahkan visi

dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator financial

dan non finansial yang kesemuanya terjalin dalam suatu hubungan sebab akibat.

Para manajer akan mampu mengukur bagaimana unit bisnis mereka melakukan

penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan masa

akan datang.

Pendekatan Balanced Scorecard mengukur kinerja perusahaan dengan

mempertimbangkan empat perspektif, yaitu perspektif keuangan, perspektif

pelanggan, perspektif proses bisnis internal dan perspektif proses belajar dan

berkembang, guna menyeimbangkan pengukuran dari aspek keuangan dan aspek

nonkeuangan, yang menghasilkan suatu metode yaitu metode Balanced

4

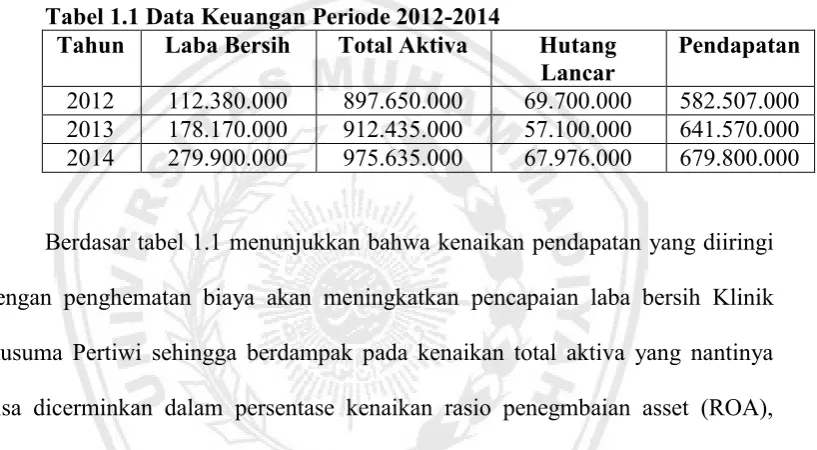

Hasil observasi awal yang dilakukan di Klinik Kusuma Pertiwi

menunjukkan bahwa laporan keuangan selama periode 2012-2014 di Klinik

Kusuma Pertiwi hanya menunjukkan kenaikan jumlah pendapatan per tahun,

namun belum dapat diketahui tingkat pengembalian asset (ROA) maupun modal

(ROE) serta tagihan jangka pendek yang dapat dibayarkan (Current Ratio). Data

keuangan (pencapaian laba) Klinik Kusuma dapat disajikan pada tabel 1.1.

Tabel 1.1 Data Keuangan Periode 2012-2014

Tahun Laba Bersih Total Aktiva Hutang

Lancar Pendapatan

2012 112.380.000 897.650.000 69.700.000 582.507.000

2013 178.170.000 912.435.000 57.100.000 641.570.000

2014 279.900.000 975.635.000 67.976.000 679.800.000

Berdasar tabel 1.1 menunjukkan bahwa kenaikan pendapatan yang diiringi

dengan penghematan biaya akan meningkatkan pencapaian laba bersih Klinik

Kusuma Pertiwi sehingga berdampak pada kenaikan total aktiva yang nantinya

bisa dicerminkan dalam persentase kenaikan rasio penegmbaian asset (ROA),

sedangkan hutang lancarnya mengalami fluktuasi, namum hal ini perlu dianalisis lebih lanjut secara komprehensif baik aspek keuangan maupun non keuangannya

untuk mengetahui kinerja klinik dalam jangka panjang. Data keuangan klinik

yang dianalisis lebih lanjut secara keseluruhan pada tiap indikator keuangannya

maka akan diketahui bahwa meskipun laba bersih cenderung meningkat dari

tahun ke tahun namun rata-rata pengembalian tagihan jangka pendek yang dapat

5

Berdasarkan uraian tersebut, maka penulis ingin menerapkan

elemen-elemen yang dimiliki Balanced Scorecard untuk mengukur kinerja Klinik

Kusuma Pertiwi secara komprehensif melalui empat aspek yaitu aspek keuangan,

aspek pelanggan, aspek bisnis internal dan aspek pembelajaran dan pertumbuhan

berdasarkan visi, misi dan tujuan yang dijabarkan dalam strategi organisasi

dan nantinya setelah aspek-aspek non finansial tersebut diukur, diharapkan

dapat membuat pengukuran kinerja di Klinik Kususma Pertiwi menjadi lebih

baik dari sekarang. Berdasar permasalahan yang ada dalam Klinik tersebut,

maka penelitian ini mengambil judul “Analisis Kinerja Klinik Kusuma Pertiwi

dengan Pendekatan Balanced Scorecard”.

B. Rumusan Penelitian

Sehubungan dengan uraian permasalahan pada latar belakang,

maka rumusan penelitiannya adalah “Bagaimana kinerja Klinik Kusuma Pertiwi

ditinjau dari empat perspektif?

C. Batasan Penelitian

Untuk membatasi permasalahan agar tidak terlalu meluas maka peneliti

menggunakan Balance Scorecard meliputi empat perspektif yaitu perspektif

keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif

6

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

dan menganalisis kinerja Klinik Kusuma Pertiwi ditinjau dari empat perspektif,

yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta

perspektif pertumbuhan dan pembelajaran.

E. Manfaat Penelitian

1. Bagi Klinik Kusuma Pertiwi

Hasil penelitian ini diharapkan memberikan masukan mengenai sistem

penilaian kinerja yang lebih komprehensif.

2. Bagi pelanggan / pasien

Hasil penelitian ini diharapkan mampu meningkatkan hubungan baik /

kesetiaan pelanggan terhadap Klinik dengan pelayanan yang lebih efektif dan

efisien.

3. Bagi Penelitian selanjutnya

Hasil penelitian ini diharapkan memberikan kontribusi untuk pengembangan