HUBUNGAN

SOCIAL INFLUENCE

DENGAN PERILAKU MEMBAYAR

PAJAK

SKRIPSI

Oleh:

Hana Lintang Puspasari

201210230311141

FAKULTAS PSIKOLOGI

UNIVERITAS MUHAMMADIYAH MALANG

HUBUNGAN

SOCIAL INFLUENCE

DENGAN PERILAKU MEMBAYAR

PAJAK

SKRIPSI

Diajukan Kepada Universitas Muhammadiyah Malang sebagai salah satu persyaratan untuk Memperoleh Gelar Sarjana Psikologi

Oleh :

Hana Lintang Puspasari

201210230311141

FAKULTAS PSIKOLOGI

LEMBAR PENGESAHAN

1. Judul Skripsi : Hubungan social influence dengan perilaku membayar pajak 2. Nama Peneliti : Hana lintang puspasari

3. NIM : 201210230311141

4. Fakultas : Psikologi

5. Pergurruan tinggi : Universitas Muhammadiyah Malang 6. Waktu penelitian : 1-18 Januari 2016

Skripsi ini telah diuji dewan penguji pada tanggal 22 April 2016

Dewan Penguji

Ketua Penguji : Yuni Nurhamida, S.Psi., M.Si ( )

Anggota Penguji : M. Shohib, S.Psi., M.Si ( )

Dra. Tri Dayakisni, M.Si ( )

Adhyatman prabowo, M.Psi ( )

Pembimbing I Pembimbing II

Yuni Nurhamida, S.Psi., M.Si Muhammad Shohib, S.Psi., M.Si

Malang, Mengesahkan,

Dekan Fakultas Psikologi Universitas Muhammadiyah Malang

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Hana Lintang Puspasari

NIM : 201210230311141

Fakultas / jurusan : Psikologi

Perguruan Tinggi : Universitas Muhammadiyah Malang Menyatakan bahwa skripsi/ karya ilmiah yang berjudul : Hubungan Social Influence Dengan Perilaku Membayar Pajak

1. Adalah bukan karya orang lain baik sebagian maupun keseluruhan kecuali dalam bentuk kutipan yang digunakan dalam naskah ini dan telah disebutkan sumbernya 2. Hasil tulisan karya ilmiah/skripsi dari penelitian yang saya lakukan merupakan Hak

bebas Royalti non eksklusif, apabila digunakan sebagai sumber pustaka.

Demikian surat pernyataan ini saya buat dengan sebenar–benarnya dan apabila pernyataan ini tidak benar, maka saya bersedia mendapat sanksi sesuai dengan undang–undang yang berlaku.

Malang, 03 Maret 2016

Mengetahui

Ketua Program Studi Yang menyatakan

Materai Rp 6.000

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT atas segala berkah dan rahmat-Nya yang telah melimpakan kasih sayang, beribu-ribu kenikmatan, kesehatan, ketenangan, kesabaran, keyakinan serta kejernihan pikiran, sehingga penulis dapat menyelesaikan tugas akhir kuliah strata 1, yaitu skripsi yang berjudul “Hubungan social influence dengan perilaku membayar pajak”, yang sesuai harapan penulis.

Shalawat serta salam senantiasa tercurahkan kepada kekasih Allah SWT, suri tauladan umat manusia hingga akhir jaman Nabi Muhammad SAW, beserta keluarga, sahabat dan umat yang senantiasa istiqomah di jalan-Nya. Penyusun sadar sepenuhnya karna bantuan, bimbingan, serta dukungan dari berbagai pihak yang dengan tulus meluangkan waktu, tenaga dan pikiran untuk membantu menyelesaikan skripsi ini maka skripsi ini dapat terselesaikan dengan baik.

Untuk itu dengan segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang berperanserta dalam membantu menyelesaikan skripsi ini. Oleh karena itu, saya selaku penulis pada kesempatan kali ini ingin mengucapkan terima kasih kepada:

1. Ibu Dra. Tri Dayakisni, M.Si, selaku Dekan Fakultas Psikologi Universitas Muhammadiyah Malang yang telah memberikan dukungan.

2. Ibu Yuni Nurhamida, S.Psi., M.Si, selaku pembimbing pertama yang telah meluangkan waktu, memberi arahan dan bimbingannya tanpa lelah, hingga akhir pembuatan skripsi ini.

3. Bapak Muhammad Shohib, S.Psi., M.Si, selaku pembimbing kedua yang telah membantu menentukan tema, meluangkan waktu, dan memberikan arahan serta bimbingan untuk kelancaran pembuatan skripsi ini.

4. Ayah Giri Soeparto, bunda Nenden Ardiani, adik-adik tercinta, Ardya Galuh Sekar Nirwana dan Maulana Jalu Pamungkas, yang tidak pernah lelah mendoakan, memberikan semangat dan dukungan yang tidak pernah putus dalam bentuk apapun kepada saya. Skripsi ini saya persembahkan untuk kedua orang tua saya dan adik-adik saya.

5. Bapak Lesta beserta istri, bapak Agung beserta istri, bapak Slamet beserta istri, Guruh dan rekan-rekan, mba Prarindyah, dan mas memet, terima kasih karena telah bersedia membantu dalam proses penelitian.

6. Reski Fazrian, yang selalu memberikan bantuan, motivasi, semangat dan dukungan dalam proses pembuatan skripsi ini, terima kasih.

7. Anastasya Shely Prastiwi, S.Psi, Muhim Matin Ainiyah, S.Psi, Huda S Kamalie, S.Psi, Quwwatun Azimah, S.Psi, Dewi Pitriani, S.Psi, dan Adhe Aisyah, S.Psi, terima kasih atas semua yang kalian berikan selama ini.

8. Seluruh teman-teman Psikologi C 2012 yang setia menjadi teman yang luar biasa selama 3 tahun lebih

Semoga Allah SWT memberikan berkah dan rahmat-Nya kepada kita semua dan semoga skripsi ini bermanfaat bagi semua pihak, Khususnya bagi yang berkecimpung dalam bidangnya.

Malang, 03 Maret 2016

DAFTAR ISI

SURAT PERNYATAAN ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

HUBUNGAN SOCIAL INFLUENCE DENGAN PERILAKU MEMBAYAR PAJAK ... 1

Pajak ... 4

Perilaku Membayar Pajak... 5

Social Influence ... 6

Conformity ... 6

Compliance ... 6

Obedience ... 7

Hubungan Social Influence dengan Perilaku Membayar Pajak ... 7

Hipotesa ... 10

METODE PENELITIAN ... 10

Rancangan Penelitian ... 10

Subjek Penelitian ... 10

Variabel dan Instrumen Penelitian ... 10

Prosedur Penelitian dan Analisis Data ... 11

HASIL PENELITIAN ... 12

DISKUSI ... 14

SIMPULAN DAN IMPLIKASI... 17

REFERENSI ... 18

DAFTAR TABEL

Gambar 1. Kerangka Berfikir ... 9

Tabel 1. Indeks Validitas dan Reliabilitas Alat Ukur Penelitian ………..… 11

Tabel 2. Hasil Analisis Regresi Linier Berganda Secara Keseluruahan ………... 13

DAFTAR LAMPIRAN

Lampiran 1

Uji Validitas dan Reliabilitas

Validitas dan Reliabilitas Skala ... 22 Lampiran 2

Uji Asumsi

Uji Normalitas ... 26 Uji Linieritas ... 26 Lampiran 3

Sebaran Item

Sebaran Item Social Influence ... 29 Sebaran Item Perilaku Membayar Pajak ... 30 Lampiran 4

Skala Penelitian

Skala Social Influence ... 33 Skala Perilaku Membayar Pajak ... 35 Lampiran 5

Input Data dari Subyek Penelitian

Input Data Skala Social Influence ... 37 Input Data Skala Perilaku Membayar Pajak ... 43 Lampiran 6

Hasil Analisa Data

Hasil Analisis Regresi Linier Berganda ... 48 Lampiran 7

HUBUNGAN SOCIAL INFLUENCE DENGAN PERILAKU MEMBAYAR PAJAK

Hana Lintang Puspasari (201210230311141) Fakultas Psikologi Universitas Muhammadiyah Malang

Perilaku membayar pajak merupakan suatu tindakan yang sifatnya memaksa, yang dilakukan oleh seseorang untuk memenuhi kewajibannya sebagai warga negara. Tema ini menarik untuk dibahas karena fenomena pajak di indonesia menunjukan arah yang negatif. Salah satu aspek psikologis yang diduga terkait dengan pajak adalah social influence. Social influence memiliki 3 bentuk yaitu conformity, compliance dan obedience. Tujuan penelitian ini untuk mengetahui apakah ada hubungan social influence dengan perilaku membayar pajak, dan bentuk social influence yang paling berhubungan dengan perilaku membayar pajak. Penelitian ini merupakan peneltian kuantitatif. Secara keseluruhan hasil penelitian menunjukan adanya hubungan antara variabel X yaitu social influence dengan variabel Y, yaitu perilaku membayar pajak, dengan nilai (r=0,502; p= 0,000<0,005) dengan nilai R square (r2=0,252) atau 2,52%. Sedangkan, ketika dilakukan analisis dari masing-masing bentuk social influence, conformity memiliki hubungan yang negatif, sedangkan compliance tidak menunjukan adanya hubungan, dan obedience memiliki hubungan yang positif dengan perilaku membayar pajak.

Kata kunci: Social influence, perilaku membayar pajak, conformity, compliance, obedience

Individual taxpayers’ behavior is an act that is coercive, fulfilled as obligations of a citizen. The research is immensely interested since tax in Indonesia showed the negative curse. One of the psychological aspects associated with tax is social influence. Social influence has 3 forms such as conformity, compliance and obedience. The purpose of this study was to determine the correlation between social influence and individual taxpayers’ behavior, and determine the most associated social factor forms toward individual taxpayers’ behavior. This research was a quantitative research. Overall, the results of this research showed that there is a relationship between X variable which is social influence, with Y variable, which is the behavior of paying taxes, the value of (r = 0.502; p = 0.000 <0.005) and the value of R square (r2 = 0.252) or 2.52%. However, after analyzing each form of social influence, it can be concluded that conformity had negative correlation, compliance had no correlation, and obedience had positive correlation toward individual taxpayers’ behavior.

Membayar pajak merupakan suatu kewajiban bagi setiap warga negara yang telah memiliki penghasilan. Setiap warga negara yang sudah bekerja, wajib membayar pajak sesuai dengan penghasilan yang ia dapatkan. Pajak terbagi menjadi beberapa macam, ada pajak penhasilan, pajak bumi dan bangunan, pajak restoran, pajak kendaraan dan masih banyak lagi. Pajak merupakan tiang utama dalam pendapatan APBN yang digunakan untuk menanggung biaya belanja pemerintah, mensubsidi biaya kebutuhan pokok, sekolah dan biaya kesehatan, selain itu pajak juga diperuntukkan sebagai sarana bagi setiap warga negara untuk berkontribusi membangun negaranya, dengan cara menyisihkan sedikit penghasilannya per tahunnya untuk diberikan pada negara sebagai bentuk partisiapasi terhadap pembangunan negara.

Di beberapa negara maju, pajak penghasilan yang dikenakan pada masing-masing warga negara yang telah berpenghasilan mencapai hampir 40% dari penghasilannya per tahun, sedangkan di Indonesia sendiri, pajak dari penghasilan yang dikenakan hanya sekitar 20% dari penghasilan pertahun. Hal ini membuat Indonesia termasuk negara yang tax ratio-nya rendah jika dibandingkan dengan negara-negara di Asia Tenggara. Dalam penelitian Ratmono dan Faisal (2014) menyebutkan bahwa ditahun 2011, dari keseluruhan tax ratio Indonesia hanya sekitar 11,90 % sedangkan Singapura mencapai 14,10%, Thailand mencapai 17, 60%. Dari data ini dapat kita lihat bahwa Indonesia merupakan negara yang pemasukkan pajaknya masih sangat rendah dibandingkan dengan negara tetangga. Padahal, jika ditinjau dari geografisnya Indonesia merupakan negara yang cukup luas dengan jumlah penduduk yang dapat dikatakan padat, namuntax ratio di Indonesia masih sangat rendah dan mengkhawatirkan, hal ini mungkin didasari oleh faktor ketidakpercayaan masyarakat pada efektifitas penggunaan pajak didalam negara atau faktor petugas pajak, yang banyak dijumpai kasus, bahwa masyarakat enggan membayar pajak karena pelayanan dikantor pajak yang kurang bersahabat.

Di Indonesia, pada bulan oktober 2014, salah satu perusahaan percetakan di Sulawesi mendapatkan kasus pelanggaran pajakdengan terdakwa yang merupakan direktur utama dari perusahaan tersebut (www.pajak.go.id). Menurut data yang dilansir oleh salah satu media elektronik Indonesia, hingga bulan oktober 2014 ada 53 kasus pelanggaran pajak yang dilakukan oleh pegawai pajak maupun masyarakat, diantaranya 23 kasus pelanggaran dilakukan buka oleh pegawai DJP, 4 kasus penyalahgunaan data elektronik, 25 kasus pelanggaran eksternal DJP, 37 kasus pelayanan internal DJP, 16 kasus penyalahgunaan uang kantor dan fasilitas kedinasan, dan 18 kasus pelanggaran peraturan kedinasan (kontan.co.id, 2014).

Dari sekian banyak kasus yang ada di Indonesia, dilakukan oleh pegawai DJP dan masyarakat dalam hal ini banyak kasus yang melibatkan pejabat-pejabat pemerintah dan pengusaha-pengusaha ternama di Indonesia. Pada tahun 2015 (bisnis.liputan6.com, 2015) penerimaan pajak mencapai 46,22% atau Rp 598,270 Triliun, sedangkan targetnya adalah Rp 1.294,25 Triliun. Pendapatan negara secara keseluruhan mencapai 84,7% atau Rp 1.491,5 Triliun, padahal target pendapatan indonesia pada tahun tersebut adalah Rp 1.761,6 Triliun, pendapatan ini meliputi bea cukai, penjumlahan dan penerimaan pajak, dan pendapatan negara bukan pajak (PNBP). Jika dibandingkan dengan pendapatan diperiode yang sama pada tahun 2014, pendapatan tersebut mengalami peningkatan yang cukup baik di beberapa sektor (pajak.go.id, 2015)

masyarakat membayar pajak dengan suka rela. Sedangkan kenyataannya mengatakan bahwa masih banyak masyarakat yang membayar pajak karena takut akan denda yang diberlakukan oleh pihak pajak, hal ini semakin membuat tax ratio di Indonesia sulit untuk meningkat. Gcabo & Robinson (2007) menyatakan bahwa „pendapatan pemerintah terkait frekuensi pajak yang tinggi mampu menjadi gambaran pajak moderat’.

Selain itu faktor psikologis pada masyarakat dalam membayar pajak juga merupakan hal yang harus diperhatikan oleh pemerintah, apa yang melatarbelakangi masyarakat dalam membayar pajak, apa alasan masyarakat mematuhi atau mengikuti peraturan pajak meski mereka merasa keberatan, disisi lain banyak kasus-kasus korupsi yang semakin merebak, bahkan di kalangan pejabat-pejabat yang menduduki kantor pajak, membuat hal ini menjadi semakin mengkhawatirkan dan membuat masyarakat semakin tidak percaya bahwa dana pajak dipergunakan dengan bijak oleh Dirjen pajak.

Ratmono & Faisal (2014) dalam penelitiannya menyebutkan bahwa masyarakat Indonesia masih kurang sadar akan pentingnya pajak dan mereka pun membayar pajak didasari oleh rasa terpaksa dan takut dihukum. Penelitian yang dilakukan oleh Coughlin ditemukan bahwa persentase orang yang bersedia pajaknya dinaikkan, bila pelayanan terhadap masyarakat ditingkatkan, jauh lebih besar dari persentase orang yang minta pajaknya diturunkan. (Lewis, 1982; Ancok, 2004)

Banyak faktor yang mempengaruhi masyarakat Indonesia dalam membayar pajak. Ancok (2004) berpendapat bahwa ada 3 tipe orang Indonesia dalam menghindari pajak. Tipe pertama adalah penghindaran pajak dengan cara legal, yaitu dengan mengurangi jumlah pajak yang harus dibayar. Tipe kedua adalah penghindara pajak dengan cara ilegal, yaitu wajib pajak tidak melaporkan secara keseluruhan kekayaan atau penghasilan yang dikenakan pajak, dalam hal ini, wajib pajak akan dikenakan hukuman. Tipe ketiga adalah penunggakkan pemabayaran pajak, sama halnya dengan penghindaran pajak secara ilegal, penunggakkan pajak juga akan dikenakan hukuman.

Lewis (1982) beranggapan bahwa sikap masyarakat terhadap pemerintah akan menentukan keinginan atau kesediaan masyarakat untuk membayar pajak. Pemerintah yang menimbulkan perasaan pada rakyat bahwa pemerintah bersifat koersif, rakyat merasa tidak mempunyai jalur untuk menyampaikan kata hatinya (impotence), dan rakyat merasa terasing (alienation) dari pemerintah dalam beberapa hal, khususnya dalam penyusunan kebijakan perpajakan, akan membuat rakyatnya menghindari pembayaran pajak (Ancok, 2004) .

Feld dan Frey (2002) berpendapat bahwa perilaku membayar pajak didorong oleh kontrak psikologis mengenai pajak, antara warga dan otoritas pajak. Kontrak ini yang harus ditegakkan, reward dan punishment harus diberikan, tetapi loyalitas dan hubungan emosional yang melampaui batas transaksional harus dipertimbangkan juga kaitannya adalah antara wajib pajak dan negara tersebut merupakan inti dari pajak individu atau pajak penghasiln. Dengan demikian penghargaan dan hukuman secara positif dapat mempengaruhi kepatuhan pajak.

menyebutkan bahwa ada 3 motif ekonomi masyarakat dalam membayar pajak, yaitu Compliance, Identification dan Internalization.

Dalam Psikologi Sosial, ketiga hal tersebut dikenal dengan istilah Social Influence atau pengaruh sosial, yang membedakan adalah didalam Psikologi Sosial dijelaskan bahwa jenis-jenis dari Sosial Inflience yaitu, konformitas (conformity), kesepakatan (complience) dan kepatuhan (obedience). Beragamnya motif atau latar belakang masyarakat dalam membayar pajak juga dapat mempengaruhi pemasukkan pajak disuatu negara. Jika sebagian besar masyarakat Indonesia, membayar pajak didasari oleh sikap complience, maka bararti belum ada kesadaran dalam diri mereka akan peran penting pajak bagi pembangunan negara.

Berdasarkan uraian diatas, dapat dirumuskan masalah yang akan diangkat dalam penelitian ini adalah apakah ada hubungan antara social influence dengan perilaku masyarakat dalam membayar pajak. Jika ada, maka dari ketiga jenis social influence mana yang paling berhubungan dengan perilaku masyarakat dalam membayar pajak.

Tujuan penelitian ini adalah untuk mengetahui apakah ada hubungan social influence dengan perilaku membayar pajak, dan jenis social influence manakah yang paling berhubungan dengan perilaku masyarakat dalam membayar pajak.

Manfaat penelitian ini adalah mendapatkan informasi terkait dengan apa yang melatarbelakangi masyarakat dalam perilakunya membayar pajak. Juga dapat memberikan pengetahuan kepada para pembaca bahwa perilaku membayar pajak masyarakat dapat dipengaruhi oleh social influence dan perilaku tersebut sangat mempengaruhi tax ratio di indonesia.

Pajak

Definisi pajak berdasarkan Undang-undang No. 28 tahun 2007 pasal 1 menyatakna bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Anderson, pajak merupakan pembayaran yang bersifat paksaan kepada negara yang dibebankan pada pendapatan kekayaan seseorang yang diutamakan untuk membiayai pengeluaran Negara (Sari, 2013). Adapun definisi bahwa Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.pendapat ini kemudian direvisi menjadi: pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment (Soemitro dalam Sari, 2013).

kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat‟.

Dari beberapa definisi diatas, dapat kita simpulkan bahwa pajak merupakan iuran atau penyisihan kekayaan untuk membiayai keperluan Negara, pelakunya merupakan perseorangan ataupun badan yang bersifat wajib (paksaan) dan timbal baliknya tidak dapat dirasakan langsung oleh si pembayar pajak atau rakyat.

Pajak berfungsi sebagai kas negara atau anggaran untuk memenuhi belaja negara, (Sari, 2013), membagi pajak menjadi dua fungsi, yaitu : Fungsi penerimanaan (Budgeter), yaitu sebagai alat (sumber) untuk memasukan uang sebanyak-banyaknya dalam kas negara dengan tujuan untuk membiayai pengeluaran negara, yaitu pengeluaran rutin dan pembangunan. Fungsi mengatur (Reguler), yaitu sebagai alat untuk mencapai tujuan tertentu di bidang keuangan (umpamanya bidang ekonomi, politik, budaya, pertahanan keamanan).

Dalam buku yang berjudul “Pendidikan Profesi Konsultan Pajak” milik Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang menyebutkan bahwa ada 2 jenis pajak, yaitu: Pajak Pusat (Pajak negara) dimana pajak ini dipungut oleh pemerintah pusat/negara sehingga hasilnya masuk ke kas negara. Pengelolanya adalah Direktorat Jendral Pajak dan Direktorat Jendral Bea Cukai dan dipungut dengan sistem pemungutan Self Assesment System, Official Assesment System dan Witholding System. Contoh pajak pusat antara lain adalah PPh (Pajak Penghasilan), PPN & PPnBM (pajak Pertambahan Nilai & Pajak Penjualan atas Barang mewah).

Jenis pajak yang kedua adalah Pajak Daerah, pajak ini dipungut oleh Pemerintah Daerah (Propinsi, Kabupaten/Kota) sehingga hasilnya masuk ke kas daerah. Pajak Daerah dikelola oleh Dinas Pendapatan Daerah. Sistem pemungutannya dengan Official Asesment System & Witholding System. Pajak daerah digolongkan menjadi 2 yaitu pajak Propinsi dan pajak Kabupaten/Kota. Berikut yang termasuk dalam pajak Propinsi adalah, Pajak Kendaraan Bermotor, Bea balik nama kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak air Permukaan, dan Pajak Rokok. Sedangkan pajak yang termasuk dalam pajak Kabupaten/Kota adalah Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak reklamu, Pajak Penerangan Jalan, Pajak Sarang Burung Walet, Pajak Air Tanah, Pajak Parkir, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, BPHTB (Bea Perolehan Hak Atas Tanah dan/atau Bangunan)

Sistem pemungutan pajak di Indonesia seperti yang sudah dijelaskan sebelumnya ada 3, yaitu: Self Assesment System, digunakan memungut pajak pusat/pajak negara, dimana wajib pajak diberikan wewenang sendiri untuk menghitung, menyetor dan melaporkan pajaknya. Official Assesment System, digunakan dalam memungut pajak daerah dan pajak pusat. Dalam sistem ini yang menentukan besarnya pajak adalah aparat pajak. Yang terakhir adalah Witholding System, digunakan untuk pajak pusat maupun pajak daerah. Pengertian sistem ini adalah dalam pemungutan dan penyetoran pajak pemerintah (fiskus) melibatkan wajib pajak yang lain.

Perilaku Membayar Pajak

pembayar pajak). Perilaku membayar pajak juga dapat diartikan sebagai tindakan pembayaran atau penyisihan beberapa persen dari penghasilan untuk diberikan kepada negara yang dilakukan oleh wajib pajak yang bersifat memaksa.

Pembayaran pajak bersifat memaksa wajib pajak untuk patuh dengan aturan yang dibuat. Sehingga perilaku membayar pajak yang dilakukan oleh wajib pajak dilatarbelakangi oleh berbagai macam pengaruh sosial. Perilaku membayar pajak yang dilakukan oleh wajib pajak didasarkan oleh adanya keinginan untuk mendapatkan keadilan dan meningkatkan pelayanan kepada Wajib Pajak serta agar lebih dapat diciptakan kepastian hukum.

Menurut Rosaline (2010) Faktor-faktor yang mempengaruhi seseorang dalam membayar pajak antara lain: Pemahaman wajib pajak, persepsi wajib pajak, penegakkan hukum dan keadilan. Namun, perilaku masyarakat dalam membayar pajak ditandai dengan bentuk nyata, yaitu: tindakan membayar pajak tepat waktu, tindakan membayar pajak sesuai dengan besaran yang harus dibayarkan, tindakan membayar pajak sesuai dengan jenis pajak apa yang harus dibayarkan.

Social Influence

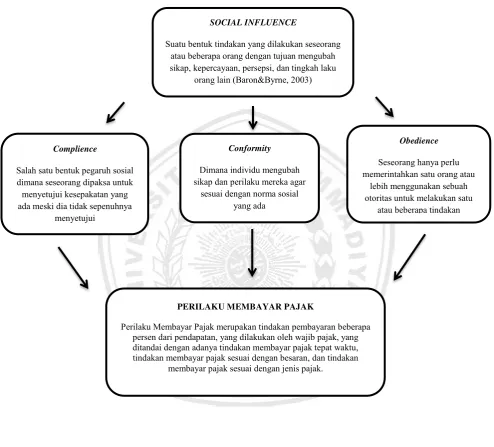

Social Influence atau pengaruh sosial adalah suatu bentuk tindakan yang dilakukan seseorang atau beberapa orang dengan tujuan mengubah sikap, kepercayaan, persepsi atau tingkah laku orang lain (Baron & Byrne, 2005). Didalam pengaruh sosial terdapat beberpa jenis pengaruh sosial yang bisa dilakukan seseorang kepada orang lain, diantaranya adalah conformity (konformitas), comliance (kesepakatan), dan obedience (kepatuhan). Social Influence memiliki beberapa jenis yaitu:

Conformity atau konformitas menurut Kulsum & Jauhar (2014) merupakan jenis pengaruh sosial dimana individu mengubah sikap dan tingkah laku mereka agar sesuai dengan norma sosial yang ada. Konformitas dan norma sosial adalah aturan-aturan yang mengatur bagaimana individu seharusnya dan sebaiknya berperilaku disebut dengan norma sosial. tertekan untuk melakukan konformitas berasal dari kenyataan bahwa dalam beberapa konteks terdapat aturan-aturan baik yang eksplisit maupun yang tidak terucap. Aturan-aturan ini mengidentifikasikan bagaimana individu itu seharusnya dan sebaiknya bertingkah laku. Ada beberapa faktor yang mempengaruhi konformitas yaitu: pengaruh dari orang orang yang disukai, kekelompokan kelompok, ukuran kelompok dan tekanan sosial, norma sosial deskriptif dan norma sosial injungtif.

Teknik foot-in-the-door, teknik ini menekankan pada pemohon memulai dengan permintaan yang kecil dan kemudian ketika permintaan ini disetujui meningkat ke permintaan yang lebih besar yang memang sudah diinginkan sejak awal. Teknik lowball, teknik ini digunakan dengan cara memperoleh kesepakatan dimana suatu penawaran atau persetujuan diubah (menjadi lebih tidak menarik) setelah orang yang menjadi target menerimanya. Teknik door-in-the-face, suatu teknik untuk memperoleh kesepakatan dimana pemohon memulai dengan permintaan yang lebih besar ketika permintaan ini ditolak, maka akan mundur ke permitaan yang lebih kecil. Teknik that’s-not-all, suatu teknik untuk memperoleh kesepakatan dimana pemohon menawarkan keuntungan tambahan kepada orang-orang yang menjadi target, sebelum mereka memutuskan apakah mereka hendak menuruti atau menolak permintaan spesifik yang diajukan. Teknik jual mahal, suatu teknik untuk memperoleh kesepakatan dengan memberikan kesan bahwa seseorang atau objek adalah langka dan sulit diperoleh. Teknik deadline, suatu teknik untuk memperoleh kesepakatan dimna orang yang menjadi target diberitau bahwa mereka memiiki waktu yang terbatas unttuk mengambil keputusan. Teknik pique, suatu teknik untuk memperoleh kesepakatan dimana minat orang yang menjadi target distimulasi oleh permintaan yang tidak umum.

Obedience atau kepatuhan merupakan suatu bentuk pengaruh sosial dimana seseorang hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan. Baron & Byrne (2005) menyatakan bahwa Obedience atau kepatuhan merupakan suatu bentuk pengaruh sosial dimana seseorang hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan. Menurut Kulsum & Jauhar (2014) hal-hal yang perlu diketahui mengenai kepatuhan antara lain, kepatuhan merupakan bentuk paling langsung dari pengaruh sosial, kepatuhan paling jarang terjadi jika dibandingkan dengan korformitas dan kesepakatan, kepatuhan lebih sering terjadi dalam setting khusus dalam institusi tetentu seperti sekolah hingga militer. Dalam penelitian Milgram (1963) tentang obedience menunjukan individu cenderung patuh pada perintah orang lain relatif tidak memiliki power yang kuat, dalam penelitiannya juga menunjukan inidvidu dapat menuruti perintah yang sebenarnya membahayakan jiwa orang lain (Sarwono & Meinarno: 2012)

Hubungan Social Influence dengan Perilaku Membayar Pajak

itu faktor psikologis dari pelaku pajak juga turut serta mempengeruhi perilaku masyarakat dalam membayar pajak. Seperti yang sudah dijelaskan sebelumnya bahwa ada 3 hal yang menjadi latarbelakang masyarakat dalam perilakunya membayar pajak.

Dalam penelitian ini akan kita ketahui hubungan Social Influence dengan perilaku membayar pajak dan jenis Social Influence mana yang paling berpengaruh terhadap perilaku masyarakat dalam membayar pajak. Dalam penelitian sebelumnya, didapatkan bahwa complience masih menduduki peringkat pertama, yang paling berpengaruh terhadap perilaku masyarakat dalam membayar pajak.

Perilaku membayar pajak di Indonesia kurang mendapatkan respon yang baik dari para wajib pajaknya. Hal ini dibuktikan dengan banyaknya wajib pajak yang melakukan penghindaran terhadap pajak yang harus dibayarkan. Beberapa masyarakat menganngap bahwa dampak dari pajak tidak pernah mereka rasakan. Namun tidak semua masyarakat enggan atau melakukan penghindaran terhadap pajak. Masih ada wajib pajak yang selalu tepat waktu dalam membayar pajak. Hal ini dilatarbelakangi oleh beberapa faktor. Faktor konformitas merupakan salah satu alasan masyarakat dalam membayar pajak.

Masyarakat Indonesia cenderung sering „ikut-ikutan‟. Dalam beberapa hal sering kita temui bahwa salah satu cara untuk mempengaruhi masyarakat adalah melalui tindakan, apalagi jika suatu tindakan dilakukan oleh banyak orang. Sama seperti membayar pajak, ketika seseorang melihat kelompok atau teman-temannya membayar pajak tepat waktu, maka mereka akan cenderung untuk mengikuti kebiasaan tersebut, ditambah lagi jika wajib pajak adalah kelompok terdekat. Akan timbul rasa malu ketika orang lain membayar pajak, namun ia tidak memabayar pajak. Dalam hal ini, konformitas, dinilai dapat mempengaruhi perilaku membayar pajak pada wajib pajak.

Complience atau kesepakatan pada umumnya sudah sering dilakukan oleh masyarakat Indonesia dalam hampir semua kebijakan pemerintah.Salah satunya untuk kebijakan Direktorat jendral pajak terkait dengan jenis-jenis pajak yang ada. Dalam hal ini masyarakat dipaksa untuk sepakat dengan apa yang telah ditetapkan, contohnya, setiap penghasilan akan dikenakan pajak, setiap bangunan yang dimiliki akan dikenakan pajak, dan beberapa keharusan lain yang memaksa masyarakta untuk sepakat terhadap hal tersebut.

pajak ini adalah bentuk persetujuan bahwa mereka setuju dengan adanya pajak dari setiap kekayaan yang mereka miliki.

Gambar 1. Kerangka Berfikir

SOCIAL INFLUENCE

Suatu bentuk tindakan yang dilakukan seseorang atau beberapa orang dengan tujuan mengubah sikap, kepercayaan, persepsi, dan tingkah laku

orang lain (Baron&Byrne, 2003)

Obedience

Seseorang hanya perlu memerintahkan satu orang atau

lebih menggunakan sebuah otoritas untuk melakukan satu

atau beberapa tindakan

Conformity

Dimana individu mengubah sikap dan perilaku mereka agar

sesuai dengan norma sosial yang ada

Complience

Salah satu bentuk pegaruh sosial dimana seseorang dipaksa untuk menyetujui kesepakatan yang ada meski dia tidak sepenuhnya

menyetujui

PERILAKU MEMBAYAR PAJAK

Perilaku Membayar Pajak merupakan tindakan pembayaran beberapa persen dari pendapatan, yang dilakukan oleh wajib pajak, yang ditandai dengan adanya tindakan membayar pajak tepat waktu, tindakan membayar pajak sesuai dengan besaran, dan tindakan

Hipotesa

Ada hubungan antara social influence dengan perilaku membayar pajak H1 = Ada pengaruh antara conformity dengan Perilaku Membayar Pajak H2 = Ada pengaruh antara complience dengan Perilaku Membayar Pajak H3 = Ada pengaruh antara obedience dengan Perilaku Membayar Pajak

METODE PENELITIAN

Rancangan Penelitian

Penelitian ini merupakan penelitian non eksperimen dengan menggunakan pendekatan kuantitatif korelasional, dimana penelitian ini merupakan penelitian yang bersifat menghubungkan antar dua atau lebih fakta-fakta dan sifat-sifat objek yang diteliti berdasarkan kerangka pemikiran tersebut. Dalam penelitian ini, peneliti ingin mengetahui hubungan antara variabel perilaku membayar pajak dengan jenis-jenis Social Influence, dan jenis Social Influence mana yang paling berhubungan dalam perilaku memabayar pajak.

Subjek Penelitian

Populasi penelitian ini adalah penduduk kecamatan Samarinda Kota yang membayar pajak (pajak jenis apa saja). Sampel dari penelitian ini adalah wajib pajak yang berdomisili di Kota Samarinda, Kalimantan Timur. Tidak ada batasan umur untuk sampel penelitian ini. Jumlah keseluruhan wajib pajak kota Samarinda adalah 196.271 jiwa (data didapatkan dari KPP Pratama Samarinda per Bulan November 2015).

Sesuai dengan tabel penentuan jumlah sampel milik Issac dan Michael, dengan tingkat kesalahan 5%, maka jumlah sampel pada penelitian ini adalah 347 subjek. Pengambilan subjek ini menggunakan accidental sampling, teknik ini adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok menjadi sumber data. Dalam penelitian ini, peneliti hanya mengambil subjek yang membayar pajak.

Variabel dan Instrumen Penelitian

Pada penelitian kali ini, terdapat dua variabel yakni variabel bebas (X) dan variabel terikat (Y). Adapun yang menjadi variabel bebas (X) yaitu Social Influence dan variabel terikatnya (Y) adalah perilaku membayar pajak.

Social Influence merupakan pengaruh sosial dimana perilaku ini dilakukan untuk mempengaruhi sikap, kepercayaan, persepsi, dan tingkah laku orang lain melalui tindakan-tindakan yang dilakukan.

membayar pajak tepat waktu, tindakan membayar pajak sesuai dengan besaran, tindakan membayar pajak sesuai dengan jenis pajak yang harus dibayarkan.

Metode pengumpulan data dengan menggunakan 2 skala. Skala-skala disusun sendiri oleh peneliti, untuk menyusun item dalam skala social influence, akan dibuat sesuai dengan bentuk-bentuk social influence, yaitu conformity merupakan jenis pengaruh sosial dimana individu mengubah sikap dan tingkah laku mereka agar sesuai dengan norma sosial yang ada, complience merupakan suatu betuk pengaruh sosial dimana seseorang dipaksa menyetujui kesepakatan atau permintaan yang ada meskipun dia tidak sepenuhnya menyetujuinya, dan obedience, merupakan suatu bentuk pengaruh sosial dimana seseorang hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan.

Skala ini akan disebarkan pada 347 warga kota Samarinda yang pernah membayar pajak. Pada penelitian, pengukuran akan dilakukan dengan menggunakan skala likert, dengan kategori Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS) terkait dengan 3 jenis social influence dan perilaku membayar pajak.

Tabel 1. Indeks Validitas dan Reliabilitas Alat Ukur Penelitian

Alat Ukur

Skala Social Influence 24 Item 0,310-0,767 0,918

Skala Perilaku Membayar Pajak 20 Item 0,304-0,757 0,905

Skala ini terdiri dari 31 item yang dianalisis menggunakan SPSS dan menghasilkan item yang gugur sebanyak 7 item yaitu item nomer 4, 8, 11, 16, 24, 27, dan 28. Setelah didapatkan hasilnya, item-item ini di reduksi kembali untuk menyaring item-item. Dari hasil reduksi didapatkan bahwa tidak ada item yang gugur. Dari hasil analisis ini dapat di ketahui Validitas skala Social Influence ini adalah 0,310-0,767, dan Reliabilitas skala ini adalah 0,918

Untuk menyusun item dalam skala perilaku membayar pajak akan diambil dari tanda-tanda perilaku membayar pajak, yaitu tindakan membayar pajak tepat waktu, tindakan membayar pajak sesuai dengan besaran yang harus dibayarkan, tindakan membayar pajak sesuai dengan jenis-jenis pajak. Skala ini terdiri dari 26 item. Setelah dilakukan analisi menggunakan SPSS, didapatkan item yang gugur sebanyak 6 item yaitu item nomor 4, 7, 10, 14, 15 dan 26. Kemudian dilakukan reduksi seperti yang dilakukan pada skala pertama. Dari hasil reduksi, tidak didapatkan item yang gugur dan menghasilkan Validitas yaitu 0,304-0,757 dan Reliabilitas yaitu 0,905.

Prosedur Penelitian dan Analisis Data

Tahap kedua adalah tahap pelaksanaan penelitian, yaitu tahap dimana sebuah penelitian sedang dilakukan atau dilaksanakan. Pada tahap ini peneliti melakukan pengumpulan data dengan cara menyebarkan angket (dalam bentuk skala) pada subjek-subjek penelitian untuk diisi oleh mereka, mengumpulkan skala yang telah disebarkan dan diisi oleh subjek, melakukan analisis data dengan cara scoring terlebih dahulu pada skala yang telah disebarkan dan di isi oleh subjek, kemudian melakukan interpretasi terhadap hasil analisis data dan membahasnya berdasarkan kerangka pemikirandan teori, selanjutnya adalah membuat kesimpulan sesuai dengan hipotesa dan tujuan penelitian.

Tahap terakhir adalah tahap penulisan laporan penelitian, yaitu dimana penelitian telah selesai dilakukan. Pada tahap ini peneliti membuat laporan penelitian sesuai dengan format penulisan yang telah ditetapkan.

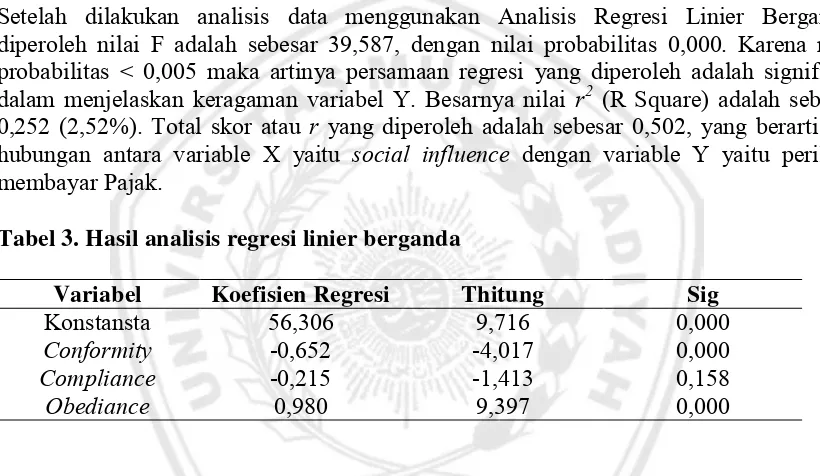

Dalam penelitian ini, analisa data yang digunakan adalah jenis analisis data Regresi Linier Berganda. Analisis Regresi Linier Berganda merupakan salah satu jenis analisa data yang digunakan untuk menunjukkan hubungan antar variabel dependen dengan beberapa variabel independen. Nilai koefisien regresi yang dihasilkan harus diuji secara statistik, signifikan atau tidak. Apabila semua koefisien signifikan, persamaan regresi dapat digunaka untuk memprediksi nilai variabel dependen jika nilai variabel independen ditentukan. Seberapa besar pengaruh variabel independen terhadap variasi veriabel dependen dapat diukur dengan besarnya nilai kofisien (R2). Semakin besar nilai koefisien determinasi semakin besar pula pengaruh variabel independen terhadap variasi variabel dependen.

Prosedur regresi linier berganda memiliki spesifikasi minimum, yaitu: satu variabel dependen, satu atau beberapa variabel independen. Dalam penelitian ini, variabel independen nya adalah social influence, dimana social influence memiliki 3 bentuk yaitu: conformity. compliance, dan obedience. Variabel dependen dalam penelitian ini adalah perilaku membayar pajak. Peneliti ingin menguji hubungan antara bentuk yang ada didalam social influence, yaitu conformity, compliance, dan obedience, manakah dari ketiga bentuk tersebut yang paling mempengaruhi masyarakat dalam membayar pajak.

HASIL PENELITIAN

Setelah penelitian ini dilakukan, maka diperoleh beberapa hasil yang akan dipaparkan dan dijabarkan melalui tabel-tabel berikut ini. Tabel pertama akan menjelaskan terkait dengan subjek penelitian yang mengisi skala social influence dan skala perilaku membayar pajak berdasarkan hasil sampling menggunakan metode pengambilan sampel yaitu accidental sampling. Tidak ada karakteristik khusus untuk subjek penelitian, hanya saja, subjek penelitian merupakan warga kota Samarinda, Kalimantan Timur yang pernah melakukan pembayarkan pajak untuk semua jenis pajak. Penelitian ini melibatkan 357 warga kota Samarinda, Kalimantan Timur yang pernah melakukan pembayaran pajak.

kenormalan yaitu sig 0,120 yang berarti data berdistribusi normal. Untuk compliance memiliki nilai kenormalan yaitu 0,096 yang berarti data berdistribusi normal. Untuk obedience memiliki nilai kenormalan data yaitu 0,100, yang berarti data yang diperoleh berdistribusi normal. Sedangkan untuk variabel perilaku membayar pajak miliki nilai kenormalan data yaitu sebesar 0,130, yang berarti data juga berdistribusi normal. Untuk uji linieritas data masing-masing < 0,05 maka data dikatakan linier.

Tabel 2. Hasil analisis regresi linier berganda secara keseluruhan

Variable Sig F hitung r2 r

Social influence

0,000 39,587 0,252 0,502

Perilaku membayar pajak

Setelah dilakukan analisis data menggunakan Analisis Regresi Linier Berganda, diperoleh nilai F adalah sebesar 39,587, dengan nilai probabilitas 0,000. Karena nilai probabilitas < 0,005 maka artinya persamaan regresi yang diperoleh adalah signifikan dalam menjelaskan keragaman variabel Y. Besarnya nilai r2 (R Square) adalah sebesar

0,252 (2,52%). Total skor atau r yang diperoleh adalah sebesar 0,502, yang berarti ada hubungan antara variable X yaitu social influence dengan variable Y yaitu perilaku membayar Pajak.

Tabel 3. Hasil analisis regresi linier berganda

Variabel Koefisien Regresi Thitung Sig

Konstansta 56,306 9,716 0,000

Conformity -0,652 -4,017 0,000

Compliance -0,215 -1,413 0,158

Obediance 0,980 9,397 0,000

Hasil skor conformity nilai t hitung adalah -4,017 dengan probabilitas 0,000 < 0,05 yang berarti ada pengaruh yang signifikan antara conformity terhadap variabel perilaku membayar pajak, namun pengaruhnya negatif. Untuk compliance nilai t hitung adalah -1,413 dengan probabilitas 0,158 > 0,05 yang artinya tidak ada pengaruh yang signifikan antara compliance terhadap perilaku membayar pajak. Untuk obedience nilai t hitung adalah 9,397 dengan probabilitas 0,000 < 0,05 yang artinya ada pengaruh yang signifikan dan positif antara obedience dengan variabel perilaku membayar pajak.

Maka dapat dikatakan bahwa hipotesis atau H1 diterima, namun memiliki hubungan yang negatif antara conformity dengan variabel perilaku membayar pajak. H2 ditolak karena tidak ada hubungan antara compliance dengan variabel perilaku membayar pajak. Sedangkan H3 diterima, dengan hubungan yang positif antara obedience dengan variabel perilaku membayar pajak.

perilaku membayar pajak. Sedangkan compliance tidak menunjukkan adanya hubungan antara variabel compliance dengan variabel perilaku membayar pajak. Namun, pada bentuk ketiga yaitu obedience menunjukkan bahwa kedua variabel signifikan dan memiliki hubungan yang positif antara obedience dengan variabel perilaku membayar pajak.

DISKUSI

Dari penelitian ini menunjukkan bahwa ada hubungan antara social influence dengan perilaku membayar pajak (r= 0,502) dengan nilai signifikansi (p) sebesar 0,000 < 0,05 yang berarti ada hubungan yang positif antara social influence dengan perilaku membayar pajak. Hal ini membuktikan bahwa perilaku seseorang dalam membayar pajak dapat dipengaruhi oleh beberapa hal termasuk social influence. Hal ini sejalan dengan penelitian yang dilakukan oleh Bobek, dkk (2007) bahwa patuh atau tidaknya seseorang dalam membayar pajak dilatar belakangi oleh social norms, penelitian ini dilakukan dia 3 negara yaitu Singapura, Australia dan US. Selain itu, penelitian milik Ratmono & Faisal (2014) menyebutkan bahwa seseorang membayar pajak di pengaruhi oleh motif ekonomi, dalam penelitiannya pun mendapatkan hasil bahwa compliance sangat mempengaruhi perilaku seseorang dalam membayar pajak, sedangkan identification dan internalization tidak terlalu berpengaruh dalam perilaku membayar pajak seseorang. Beberapa motif yang ada dapat berhubungan dengan perilaku seseorang dalam membayar pajak.

Hasil penellitian ini menunjukkan bahwa hubungan antara social inlfuence dengan perilaku membayar pajak cukup tinggi (r = 0,502), dengan nilai r2 adalah 0,252 atau sebesar 2,52 %. Hal ini menunjukan bahwa perilaku seseorang dalam membayar pajak dapat juga di pengaruhi oleh faktor lain diluar social influence. Hasil penelitian ini didukung juga oleh hasil penelitian milik Bobek, dkk (2007) bahwa patuh atau tidaknya seseorang dalam membayar pajak dilatar belakangi oleh social norms dan penelitan milik Ratmono dan Faisal (2014) bahwa ada faktor sosial dan psikologis yang mempengaruhi masyarakat dalam membayar pajak. Dalam penelitian Ratmono dan Faisal juga menyebutkan bahwa seseorang membayar pajak di pengaruhi oleh motif ekonomi, dan pada compliance memiliki pengaruh yang lebih tinggi terhadap perilaku membayar pajak dibandingkan dengan kedua bentuk lainnya. Namun definisi compliance pada penelitian sebelumnya berbeda dengan definisi compliance pada penelitian ini. Pada penelitian sebelumnya, compliance diartikan sebagai kepatuhan, sedangakan pada penelitian ini, compliance diartikan sebagai kesepakatan, sehingga terjadi perbedaan dari hasil penelitian.

Dilihat dari jenis social influence satu persatu, obedience memiliki hubungan yang positif terhadap perilaku membayar pajak, sedangkan conformity memiliki hubungan yang negatif terhadap perilaku membayar pajak, dan compliance tidak menunjukkan adanya hubungan dengan perilaku membayar pajak. Dalam penelitian ini, figur panutan sangat berpengaruh terhadap perilaku seseorang dalam membayar pajak. Seperti pada conformity, kelompok yang menjadi contoh harus kelompok yang memiliki perilaku positif terhadap pajak sehingga pengaruhnya juga akan positif kepada orang lain. Pada compliance, seseorang yang sepakat, harus benar-benar setuju dan sama-sama diuntungkan dalam sebuah kesepakatan, sehingga menimbulkan perilaku yang positif pula. Sedangkan pada obedience, figur yang memiliki otoritas harus memberikan contoh dan arahan yang positif sehingga para pegawai atau bawahannya dapat melihat contoh yang positif itu ada pada diri pemimpinnya.

Jika ditinjau satu persatu, obedience memiliki hubungan yang positif karena kecenderungan masyarakat Indonesia yang akan patuh pada pihak yang memiliki otoritas, sedangkan untuk conformity, tergantung pada pihak yang menjadi contoh atau menjadi acuan dari perilaku konformitas tersebut, pada compliance tidak menunjukan adanya hubungan dikarenakan kurangnya kesadaran masyarakat Indonesia terkait dengan pajak, sehingga masyarakat membutuhkan dorongan atau tekanan dari beberapa pihak untuk menjadi patuh dalam membayar pajak. Secara umum, perilaku membayar pajak dipengaruhi oleh social infuence. Pada dasarnya pengaruh sosial dapat merubah perilaku, menurut Bimo Walgito (dalam Dayakisni & Hudaniah) 1980, dengan adanya faktor internal (dari dalam diri individu itu sendiri), yaitu bagaimana individu menanggapi dunia luarnya dengan selektif, faktor eksternal, yaitu keadaan-keadaan yang ada di luar individu yang merupakan sttimulus untuk membentuk atau mengubah sikap. Menurut Mednick, Higgins & Kirschenbaum (dalam Dayakisni & Hudaniah) 1975, pembentukan sikap dipengaruhi dipengaruhi oleh tiga faktor, yaitu: pengaruh sosial seperti norma dan kebudayaan, karakter kepribadian individu, dan informasi yang selama ini diterima individu. Maka dari itu social influence dapat mengubah perilaku seseorang melalui norma dan kebudayaan.

Conformity dengan perilaku membayar pajak menunjukkan hasil yang signifikan (0,000 < 0,05) namun menunjukkan hubungan yang negatif (t hitung -4,017), berarti semakin tinggi konformitas semakin seseorang menunjukkan perilaku negatif terhadap pajak. Namun tentu saja tergantung siapa pelaku yang ditiru. Hasil yang didapatkan, sejalan dengan pendapat Kulsum & Jauhar (2014) conformity merupakan jenis pengaruh sosial dimana individu mengubah sikap dan tingkah laku mereka agar sesuai dengan norma sosial yang ada. Pada penelitian ini, alat ukur untuk social influence yang digunakan kurang mengarah pada perilaku membayar pajak, sehingga hasil yang diperoleh juga kurang mengungkap, siapa yang menjadi objek konformitasnya atau subjek mengikuti kelompok atau teman-teman yang mungkin kurang patuh terhadap pajak, sehingga hasil yang diperoleh negatif. Secara rasional, selain disebabkan oleh alat ukur yang kurang mengarah, pengaruh yang negatif ini disebabkan oleh grup atau kelompok yang dijadikan contoh juga merupakan kelompok yang tidak patuh terhadap pajak, sehingga hasilnya menujukkan hasil yang negatif pada bentuk conformity ini sendiri.

dengan pendapat Baron & Byrne (2005) compliance atau kesepakatan adalah suatu bentuk pengaruh sosial dimana seseorang dipaksa untuk menyetujui kesepakatan atau permintaan yang ada meskipun dia tidak sepenuhnya menyetujuinya. Hal ini berbeda dengan penelitian sebelumnya yang dilakukan oleh Ratmono dan Faisal (2014) yang menyebutkan bahwa compliance merupakan bentuk pengaruh sosial yang mempengaruhi seseorang dalam membayar pajak. Pada bentuk compliance ini menjelaskan bahwa seseorang mudah setuju terhdap suatu kesepakatan, namun pada penelitian ini pula orang-orang yang mudah sepakat, tidak menjamin bahwa mereka merupakan orang-orang-orang-orang yang patuh terhadap kesepakatan tersebut. Hal ini membuktikan bahwa tidak semua orang yang mudah setuju terhadap sebuah kesepakatan atau perjanjian, pasti akan patuh pula pada kesepakatan atau perjanjian tersebut. Hal ini mungkin terjadi karena adanya ketidak cocokkan terhadap kesepakatan tersebut, namun mereka merasa tidak memiliki pilihan lain, sehinga mau tidak mau harus sepakat dengan perjanjian atau kesepatan yang ditentukan. Pada penelitian ini, bentuk compliance tidak memiliki hubungan dengan variabel perilaku membayar pajak.

Obediance dengan perilaku membayar pajak menunjukkan hasil yang signifikan dengan probabilitas (p = 0,000 < 0,005) dengan hubungan yang positif (t hitung 9,397), yang berarti semakin kuat otoritas seseorang semakin dapat mempengaruhi orang lain untuk patuh dalam membayar pajak, misalnya seorang atasan yang menghimbau bawahannya untuk patuh terhadap pajak akan lebih efektif dibandingkan dengan seorang teman yang meminta temannya untuk patuh terhadap pajak. Hal ini selaras dengan pendapat Baron & Byrne (2005) menyatakan bahwa obedience atau kepatuhan merupakan suatu bentuk pengaruh sosial dimana seseorang hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan. Bahwa perlu ada figur otoritas yang bisa dicontoh dan membantu seseorang untuk patuh terhadap suatu hal. Secara rasional, hubungan obedience dengan perilaku membayar pajak berhubungan positif karena adanya figur otoritas yang bisa menjadi panutan oleh wajib pajak. Pada penelitian ini menunjukkan bahwa figur dengan otoritas telah mampu memberikan perintah yang positif terhadap masyarakat.

Pada penelitian ini menunjukkan hasil bahwa aspek-aspek psikologi dan sosial juga berpengaruh terhadap perilaku membayar pajak masyarakat, pajak itu sendiri akan mempengaruhi pendapatan Daerah atau suatu Negara. Hal ini sejalan dengan penelitian yang dilakukan oleh Feldstein (2008) pengaruh pajak terhadap perilaku ekonomi dianggap penting karena tiga alasan yang berbeda. Pertama, respon perilaku wajib pajak dapat mempengaruhi konsekuensi pendapatan, perubahan tarif pajak dan peraturan pajak. Kedua, pajak berdampak pada efisiensi ekonomi atau kerugian, ini juga tergantung pada pembayar pajak (kompensasi respon perilaku, yaitu pada efek perilaku tidak termasuk efek pendapatan murni). Ketiga, perilaku ini penting untuk pemahaman jangka pendek, akibat ekonomi makro dapat mengubah pajak, atas permintaan pihak tertentu. Melihat pentingnya pajak untuk perekonomian suatu Negara, maka kesadaran para wajib pajak sangat diperlukan untuk meningkatkan kepatuhan membayar pajak pada suatu Negara.

spesifik dan terlalu umum, sehingga kurang mengungkap pada conformity, pada bentuk ini hasil yang didapatkan kurang menjelaskan siapa yang menjadi objek konformitas.

SIMPULAN DAN IMPLIKASI

Berdasarkan hasil analisis data dapat disimpulkan bahwa ada hubungan antara social influence dengan perilaku membayar pajak. Dari masing-masing bentuk social influence, obedience memiliki hubungan yang positif dengan perilaku membayar pajak, sedangkan conformity memiliki hubungan yang negatif dengan perilaku membayar pajak, dan compliance menunjukkan bahwa tidak ada hubungan yang signifikan antara keduanya. Secara keseluruhan, perilaku membayar pajak juga dapat dipengaruhi oleh faktor lain, hal ini ditunjukkan dengan nilai r pada penelitian ini yaitu sebesar 0,502 dan r2 sebesar 2,52% yang artinya 97,48% perilaku membayar pajak dipengaruhi oleh faktor yang lain.

Implikasi dari penelitian ini, bagi pihak-pihak yang berwenang dalam perpajakan seperti direktorat jendral pajak atau kantor-kantor pajak disetiap daerah untuk memberikan sosialisasi terkait pajak pada setiap lembaga, instansi atau perusahaan guna mensosialisasikan peran penting pajak dalam pembangunan Negara. Sosialisasi ini juga dapat digunakan untuk memberikan informasi tentang jenis-jenis pajak apa saja yang harus dibayarkan oleh wajib pajak. Dalam sosialisasi ini, direktorat jendral pajak atau kantor-kantor pajak di setiap daerah harus bekerja sama dengan pimpinan lembaga, instansi atau perusahaan. Peran pimpinan lembaga atau perusahaan dalam hal ini, membantu memberi arahan pada pegawainya agar patuh dalam membayar pajak.

Dengan dengan adanya sosialisasi pajak dan pemberdayaan figur-figur dengan otoritas yang kuat, seperti, memiliki jabatan yang tinggi, dapat memberi arahan dan perintah kepada rekan-rekan kerja atau pegawai, atau figur-figur yang memiliki wewenang untuk memberikan perintah, akan dapat mengubah perilaku membayar pajak seseorang. Selain melakukan sosialisasi kepada lembaga-lembaga, sosialisasi juga harus dilakukan pada komunitas-komunitas, tujuannya untuk megenalkan pajak kepada berbagai kalangan. Karena sesuai dengan hasil penelitian bahwa conformity dan obedience dapat mempengaruhi perilaku seseorang dalam membayar pajak.

REFERENSI

Ancok, D. (2004). Mengapa orang kurang antusias membayar pajak? Psikologi Terapan

Armando, S. (2013). Pengaruh sosial dan perilaku Kelompok. Jurnal Psikologi (bacaan kuliah), 1-4

Badan Pusat Statistik Kota Samarinda. (2015). Jumlah Penduduk 2015. http://samarindakota.bps.go.id/linkTableDinamis/view/id/2.

Baron, R & Byrne, D. (2005). Psikologi sosial Jilid 2. Jakarta: Erlangga

Bobek, D.D, Roberts R.W & Sweeney J.T. (2007). The social norms of tax compliance: evidence from Australia, Singapore, and the United States. Journal of Business Ethics, 74:49-64

Damawan, D. (2013). Metode penelitian kuantitatif. Bandung: PT. Remaja Rosda Karya

Dayakisni, T & Hudaniah. (2009). Psikologi Sosial. Malang: UMM Press

Direktorat jendral pajak dan kementrian keuangan. (2015, september 16 th). Realisasi penerimaan pajak per 31 Agustus 2015. Retrieved May 5, 2016, from

http://www.pajak.go.id/content/realisasi-penerimaan-pajak-31-agustus-2015

Feld, L & Frey, B. (2007). Tax compliance as the result of a psychological tax contract: The role of incentives and responsive regulation. Journal Of Economic, 29, 3-13

Feldstein, Martin. (2008). Effects of taxes on economic behavior. National tax journal 61(1): 131-139.

Furnham, A. (2005). Understanding the meaning of tax: Young peoples‟ knowledge of the principles of taxation. Department of Psychology, University College London, 26 Bedford Way, London WC1H OAP, UK, 703, 705

Gcabo, R & Robinson, Z. (2007). Tax compliance and behavioural response in South Africa: an alternative investigation. Department of Psychology, South African Reserve Bank, 357-359

Kartono, K. (1990). Psikologi umum. Bandung: CV. Mandar Maju

Kontan. (2014, December 2 nd). Dirjen pajak menemukan 53 pelanggaran di

instansinya. Retrieved May 5. 2016, from http://nasional.kontan.co.id/news/ditjen-pajak-temukan-53-pelanggaran-di-instansinya

Liputan6. (2016, january 3 rd). Realisasi penerimaan pajak 2015 capai 81,5% dari target. Retrieved May 5. 2016, from http://bisnis.liputan6.com/read/2403217/realisasi-penerimaan-pajak-2015-capai-815-dari-target

Mar‟at, S & Kartono L.I. (2006). Perilaku manusia. Bandung: PT Refika Aditama

Online-pajak. (2014). Pajak penghasilan pasal 21 (PPh Pasal 21). Retrieved June 14. 2015, from www.online-pajak.com/id/berita-dan-tips/pph-pajak-penghasilan-pasal-21 Pendidikan Profesi Konsutan Pajak Brevet A,B & C. Universitas Muhammadiyah

Malang

Prawira, P.A. (2012). Psikologi umum dengan perspektif Baru. Yogyakarta: Ar-Ruzz Media

Purnawan, H. (2001). Undang-undang perpajakan 2000. Jakarta: Erlangga

Ratmono, D & Faisal. (2014). Model kepatuhan pajak sukarela: Peran denda, keadilan prosedural, dan kepercayaan terhadap otoritas pajak.Jurnal Ekonomi, 2-4, 17

Rosaline, R. (2010). Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Mengukuhkan Diri Sebagai Pengusaha Kena Pajak. Jurnal Ekonomi, 3-4 Sari, D. 2013. Konsep Dasar Perpajakan. Bandung: PT. Refika Aditama

LAMPIRAN 1

HUBUNGAN PERILAKU MEMBAYAR PAJAK DENGAN SOCIAL INFLUENCE

Case Processing Summary

N %

Cases Valid Excludeda 65 0 100,0 ,0

Total 65 100,0

a. Listwise deletion based on all variables in the procedure.

Item-Total Statistics Scale Mean if Item

Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted

@1 203,692 495,216 ,535 ,933 Cronbach's Alpha N of Items

Case Processing Summary a. Listwise deletion based on all variables in the procedure.

Item-Total Statistics Scale Mean if Item

Deleted Scale Variance if Item Deleted Total Correlation Corrected Item- Cronbach's Alpha if Item Deleted

VALIDITAS 0,322-0,778 RELIABILITAS 0,95

Item-Total Statistics Scale Mean if Item

Deleted Scale Variance if Item Deleted Total Correlation Corrected Item- Cronbach's Alpha if Item Deleted

@1 172,138 462,934 ,562 ,954 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

LAMPIRAN 2

Uji Normalitas

Tests of Normality

NAMA

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

CONFORMITY Wajib Pa .085 357 .120 .980 357 .020

COMPLIANCE Wajib Pa .104 357 .096 .986 357 .012

OBEDIENCE Wajib Pa .085 357 .100 .989 357 .010

BAYAR PAJAK Wajib Pa .092 357 .130 .983 357 .034

Uji Linieritas

ANOVA Table

Sum of

Squares df Mean Square F Sig.

BAYAR PAJAK * CONFORMITY

Between Groups (Combined) 3372.156 17 198.362 2.029 .010

Linearity 1755.972 1 1755.972 17.960 .000

Deviation from Linearity 1616.184 16 101.011 1.033 .421

Within Groups 33144.331 339 97.771

Total 36516.487 356

ANOVA Table

Sum of

Squares df Mean Square F Sig.

BAYAR PAJAK * COMPLIANCE

Between Groups (Combined) 2402.033 18 133.446 1.322 .171

Linearity 971.961 1 971.961 9.630 .002

Deviation from Linearity 1430.072 17 84.122 .833 .654

Within Groups 34114.454 338 100.930

ANOVA Table

Sum of

Squares df Mean Square F Sig.

BAYAR PAJAK * OBEDIENCE

Between Groups (Combined) 10211.179 23 443.964 5.620 .000

Linearity 7604.858 1 7604.858 96.270 .000

Deviation from Linearity 2606.321 22 118.469 1.500 .071

Within Groups 26305.309 333 78.995

LAMPIRAN 3

Skala 1

A. Nama Skala

Skala Social Influence

B. Tujuan Skala

Tujuan dari skala social influence adalah untuk megetahui latar belakang wajib pajak dalam membayar pajak. Dari ketiga jenis social influence, manakah yang paling melatarbelakangi wajib pajak kota samarinda dalam membayar pajak.

C. Model Skala

Jenis/model skala yang digunakan dalam skala ini adalah Skala Likert.

D. Subjek Ukur

Wajib pajak kota Samarinda

E. Tiga Aspek Social Influence

Conformity atau konformitas menurut Kulsum & Jauhar (2014) merupakan jenis

pengaruh sosial dimana individu merubah sikap dan tingkah laku mereka agar sesuai dengan norma sosial yang ada.

Compliance atau kesepakatan adalah suatu bentuk pengaruh sosial dimana seseorang

dipaksa untuk menyetujui kesepakatan atau permintaan yang ada meskipun dia tidak sepenuhnya menyetujuinya (Baron & Byrne, 2005). Kulsum & Jauhar (2014) kesepakatan merupakan suatu bentuk pengaruh sosial yang meliputi permintaan langsung dari seseorang kepada orang lain.

Obedience atau kepatuhan merupakan suatu bentuk pengaruh sosial dimana seseorang

hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan. Kepatuhan merupakan suatu bentuk pengaruh sosial dimana seseorang hanya perlu memerintahkan satu orang lain atau lebih untuk melakukan satu atau beberapa tindakan. Baron & Byrne (2005) menyatakan bahwa Menurut Kulsum & Jauhar (2014) hal-hal yang perlu diketahui mengenai kepatuhan antara lain, kepatuhan merupakan bentuk paling langsung dari pengaruh sosial, kepatuhan paling jarang terjadi jika dibandingkan dengan korformitas dan kesepakatan, kepatuhan lebih sering terjadi dalam setting khusus dalam institusi tetentu seperti sekolah hingga militer.

F. Pengertian social influence

Social Influence atau pengaruh sosial adalah suatu bentuk tindakan yang dilakukan seseorang atau beberapa orang dengan tujuan mengubah sikap, kepercayaan, persepsi atau tingkah laku orang lain (Baron & Byrne, 2005).

G. Blueprint

No Indikator Item Jumlah

item

1 Conformity 1, 2, 10, 15, 19, dan 23 6 item

2 Compliance 3, 7, 8, 11, 14, 18, 20,

dan 24 8 item

3 Obedience 4, 5, 6, 9, 12, 13, 16,

Jumlah item keseluruhan 24 item

H. Skoring

Berikut ini adalah skoring untuk pernyataan dari item favorable

1. Penilaian item dimulai dari yang paling rendah skor 1 sampai skor tertinggi angka 5

2. Skor nilai menunjukkan semakin ke kanan akan semakin tinggi 3. Skor terendah adalah 1

4. Skor tertinggi adalah 5

Berikut ini adalah skoring untuk pernyataan yang unfavorable :

1. Jika pernyataan sangat sesuai atau Sangat Setuju (SS) maka bernilai 1

2. Jika pernyataan sesuai atau Setuju (SS) maka bernilai 2

3. Jika pernyataan cukup sesuai atau Cukup Setuju (CS) maka bernilai 3

4. Jika pernyataan tidak sesuai atau Tidak Setuju (TS) maka bernilai 4

5. Jika pernyataan sangat tidak sesuai atau sangat tidak setuju (STS) maka bernilai 5

Skala 2

A. Nama Skala

Skala Perilaku Membayar Pajak

B. Tujuan Skala

Tujuan dari skala perilaku membayar pajak adalah untuk mengukur bagaimana perilaku wajib pajak terhadap pembayaran pajak yang mereka lakukan.

C. Model Skala

Jenis/model skala yang digunakan dalam skala ini adalah Skala Likert.

D. Subjek Ukur

Wajib pajak kota Samarinda

E. Tanda-tanda Perilaku Membayar Pajak

Tanda-tanda perilaku membayar pajak adalah tindakan membayar pajak tepat waktu, tindakan membayar pajak sesuai dengan besaran yang harus dibayarkan, dan tindakan membayar pajak sesuai dengan jenis-jenis pajak.

F. Pengertian Perilaku Membayar Pajak

Purnawan (2001) menyatakan bahwa perilaku membayar pajak merupakan tindakan pembayaran beberapa persen, yang dilakukan oleh seseorang yang memiliki kewajiban membayarnya, dalam hal ini seseorang tersebut dikenal dengan wajib pajak (pelaku pembayar pajak). Perilaku membayar pajak juga dapat diartikan sebagai tindakan pembayaran atau penyisihan beberapa persen dari penghasilan untuk diberikan kepada negara yang dilakukan oleh wajib pajak yang bersifat memaksa.

G. Blueprint

No Tanda-tanda perilaku

membayar pajak Item Jumlah item

tepat waktu

2 Tindakan membayar pajak sesuai dengan besaran

yang harus dibayarkan 1, 5, 8, 9, 15, 17, dan 20 7 item

3 Tindakan membayar pajak sesuai dengan jenis-jenis

pajak 3, 6, 10, 11, 12, 16, dan 19 7 item

Jumlah item keseluruhan 20 item

H. Skoring

Berikut ini adalah skoring untuk pernyataan yang favorable :

1. Jika pernyataan sangat sesuai atau Sangat Setuju (SS) maka bernilai 5

2. Jika pernyataan sesuai atau Setuju (S) maka bernilai 4

3. Jika pernyataan cukup sesuai atau Cukup Setuju (CS) maka bernilai 3

4. Jika pernyataan tidak sesuai atau Tidak Setuju (TS) maka bernilai 2

5. Jika pernyataan sangat tidak sesuai atau Sangat Tidak Setuju (STS) maka bernilai 1

Berikut ini adalah skoring untuk pernyataan yang unfavorable :

1. Jika pernyataan sangat sesuai atau Sangat Setuju (SS) maka bernilai 1

2. Jika pernyataan sesuai atau Setuju (SS) maka bernilai 2

3. Jika pernyataan cukup sesuai atau Cukup Setuju (CS) maka bernilai 3

4. Jika pernyataan tidak sesuai atau Tidak Setuju (TS) maka bernilai 4

LAMPIRAN 4

SKALA PENELITIAN

Perkenalkan nama saya Hana Lintang Puspasari, saya mahasiswi Fakultas Psikologi Universitas Muhammadiyah Malang. Saat ini saya sedang melakukan penelitian skripsi untuk menyelesaikan pendidikan Sarjana Strata 1 (S1) Psikologi. Untuk menyelesaikan skripsi ini, saya membutuhkan bantuan dari Bapak/ Ibu/ Saudara/i untuk menjawab pernyataan-pernyataan berikut sesuai dengan diri Bapak/ Ibu/ Saudara/i. Bapak/ Ibu/ Saudara/ i boleh mencantumkan nama ataupun inisial. Skala ini tidak untuk dipublikasikan, melaikan sebagai penelitian, sehingga Bapak/ Ibu/ Saudara/ i tidak perlu khawatir akan kerahasiaan identitas yang tercantum pada skala ini.

Terimakasih atas perhatian dan kesediaan bapak/ Ibu/ saudara/ i untuk meluangkan waktu dan mengisi skala ini.

Hormat saya,

Hana Lintang Puspasari

Nama / Inisial :

Jenis Kelamin : L / P

Umur :

Pendidikan Terakhir :

Pernyataan Skala 1

Pilihlah jawaban yang paling menggambarkan atau yang paling sesuai dengan diri anda, caranya dengan memberikan tanda checklist () pada salah satu jawaban yang menurut anda paling sesuai. Keterangan :

SS : Sangat Setuju

S : Setuju

N : Netral

TS : Tidak Setuju

STS : Sangat Tidak Setuju

SKALA 1

NO PERNYATAAN PILIHAN

SS S N TS STS

1 Saya membeli barang karena kebanyakan teman

saya memilikinya.

2 Saya dapat mengambil keputusan sendiri tanpa bertanya kepada teman-teman saya.

keuntungan tambahan ketika saya

menginvestasikan dana saya dibank tersebut. 4 Saya selalu menuruti perintah atasan saya. 5 Ketika saya datang terlambat, saya tidak

menggantinya dengan lembur, karena atasan saya tidak mengetahui hal tersebut.

6 Saya berhenti minum obat ketika sudah merasa sehat meskipun dokter menganjurkan untuk menghabiskan.

7 Saya mudah menyetujui harga yang ditawarkan

penjual kepada saya.

8 Saya tertarik ketika sales menawarkan suatu produk dengan bonus berupa barang tertentu. 9 Ketika atasan saya keluar kota, saya menunda

pekerjaan yang diperintahkan.

10 Saya lebih suka pergi ke tempat yang berbeda dengan teman-teman saya.

11 Ketika ada seorang sales menawarkan produknya, saya akan langsung menolak.

12 Saya akan menghentikan kendaraan saya ketika Polisi meminta saya untuk berhenti

13 Saya membayar keterlambatan saya dengan

lembur di kantor sesuai dengan perintah atasan saya.

14 Saya akan menawar jika harga yang diajukan tidak saya sesuai.

15 Saya malu jika tidak menggunakan pakaian yang sama dengan teman saya dalam sebuah acara. 16 Ketika sakit, saya selalu meminum obat tepat

waktu sesuai dengan anjuran dokter.

17 Sebisa mungkin saya berusaha menghindar ketika ada polisi yang menghentikan kendaraan saya. 18 Ketika ditawarkan pekerjaan baru dan cocok

dengan bayarannya, saya akan langsung menandatangani kontrak kerja.

19 Saya melakukan sesuatu sesuai dengan keinginan saya meskipun teman-teman saya kurang setuju. 20 Saya akan berpikir dahulu untuk menyetujui

perjanjian hingga pihak pertama menghubungi saya.

21 Saya segera menyelesaikan tugas yang diberikan oleh atasan kepada saya.

22 Bebarapa kali saya datang terlambat ke kantor/ sebuah pertemuan.

23 Apa yang saya lakukan sering dipengaruhi oleh lingkungan saya

24 Saya akan tetap menolak sebuah penawaran