(Studi Kasus : Usaha Budi Daya Udang Galah Mitra Gemah Ripah

Karangpawitan Kabupaten Garut)

Oleh

Mevi Flaviana

H24070043

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

i

Pengambilan Keputusan Taktis Dalam Perencanaan Manajerial (Studi Kasus Usaha Budi Daya Udang Galah “Mitra Gemah Ripah” Karangpawitan Kabupaten Garut). Dibawah bimbingan FARIDA RATNA DEWI.

Garut merupakan salah satu kabupaten yang terletak di Provinsi Jawa Barat bagian selatan, memiliki luas wilayah sebesar 306.519 Ha. Kota Garut yang dikelilingi oleh gunung vulkanik membuat kandungan tanah kaya akan zat hara, sehingga sangat berpotensi untuk melakukan pengembangan usaha di bidang pertanian termasuk didalamnya potensi perikanan dan kelautan yang cukup luas. Dilihat dari bidang perairan khususnya bidang air tawar, kandungan air tawar di Garut terbilang gembur karena banyak mengandung unsur hara dan bebas limbah, sehingga tak sedikit orang yang mengembangkan usaha di bidang air tawar. Salah satu usaha bidang air tawar yang mulai dikembangkan oleh masyarakat Garut adalah usaha budi daya udang galah.

Adapun tujuan dari penelitian ini adalah 1) mengidentifikasi biaya variabel dan biaya tetap apa saja yang terjadi dalam usaha budi daya udang galah “Mitra Gemah Ripah”, 2) menentukan besarnya penjualan yang harus dicapai “Mitra Gemah Ripah” agar mencapai break even point, 3) menganalisis alternatif proporsi produk tahap pendederan dan pembesaran yang dapat diproduksi untuk mencapai profit yang diharapkan. Metode pengumpulan data dilakukan dengan survey lapangan melalaui wawancara langsung dengan pihak manajerial serta studi literatur. Metode analisis yang digunakan dalam pengolahan data adalah analisis CVP.

Berdasarkan hasil analisis CVP bahwa Besarnya BEP udang galah besar atas dasar penjualan pada usaha budi daya pembesaran pada panen pertama yaitu Rp 9.111.559,92 dan BEP berdasarkan unit impasnya yaitu 182 kg. Sedangkan

BEP udang galah kecil atas dasar penjualan pada panen pertama sebesar Rp 2.139.366,66 dan BEP berdasarkan unit impasnya yaitu 48 kg. Pada usaha

budi daya pendederan udang galah panen pertama, besarnya BEP atas dasar penjualan yaitu Rp 2.858.455,23 dan BEP berdasarkan unit impasnya yaitu 11.434 ekor. Pada panen kedua, besarnya BEP udang galah besar pada usaha budi daya pembesaran yaitu Rp 8.914.357,22 dan BEP berdasarkan unit impasnya yaitu 178 kg. Sedangkan BEP udang galah kecil atas dasar penjualan pada panen kedua yaitu Rp 2.057.196,19 dan BEP berdasarkan unit impasnya yaitu 46 kg. pada usaha budi daya pendederan udang galah panen kedua, besarnya BEP atas dasar penjualan yaitu Rp 2.850.157,05 dan BEP berdasarkan unit impasnya yaitu 11.401 ekor.

ii

PERENCANAAN MANAJERIAL

(Studi Kasus : Usaha Budi Daya Udang Galah Mitra Gemah

Ripah Karangpawitan Kabupaten Garut)

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MEVI FLAVIANA

H24070043

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iii

Kasus : Usaha Budi Daya Udang Galah Mitra Gemah Ripah Karangpawitan Kabupaten Garut)

Nama : Mevi Flaviana NIM : H24070043

Menyetujui, Pembimbing

(Farida Ratna Dewi ,SE,MM.)

NIP : 19710307 200501 2 001

Mengetahui, Ketua Departemen :

(Dr.Ir.Jono M.Munandar,MSc.)

NIP : 19610123 198601 1 002

iv

Penulis lahir di Sidoarjo 27 April 1989 sebagai anak pertama dari dua bersaudara pasangan Bapak Ir.Suhartono dan Ibu Leni Priani dengan nama lengkap Mevi Flaviana. Penulis memulai pendidikan taman kanak-kanak di TK Al-Qurna Al-Musaddadiyah pada tahun 1994 dan lulus pada tahun 1995. Kemudian penulis menempuh pendidikan sekolah dasar di SD Negeri Paminggir IV dan lulus pada tahun 2001, kemudian melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 1 Garut sampai lulus pada tahun 2004. Kemudian penulis melanjutkan pendidikannya ke Sekolah Menengah Atas Negeri 1 Tarogong dan lulus pada tahun 2007. Penulis diterima sebagai mahasiswa Tahap Persiapan Bersama Institut Pertanian Bogor (TPB IPB) pada tahun 2007 melalui jalur USMI. Setelah menyelesaikan program TPB, penulis melanjutkan pendidikan pada Mayor Departemen Manajemen Fakultas Ekonomi dan Manajemen.

v

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmatdan limpahan-Nya sehingga mampu menyelesaikan skripsi yang berjudul “Analisis Biaya-Volume-Laba Sebagai Alat Pengambilan Keputusan Taktis Dalam Perencanaan Manajerial (Studi Kasus : Usaha

Budi Daya Udang Galah Mitra Gemah Ripah Karangpawitan Kabupaten

Garut)” dapat diselesaikan dengan baik sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Skripsi ini membahas tentang analisis titik impas dan proporsi kuantitas produksi antara udang galah tokolan dan pembesaran pada kelompok usaha budi daya udang galah Mitra Gemah Ripah di Kabupaten Garut dengan tujuan untuk mendapatkan laba yang maksimum. Titik impas dan jumlah kuantitas produksi udang galah diperhitungkan dengan menggunakan metode analis CVP (Cost Volume Profit Analisys).

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun dari berbagai pihak. Penulis memohon maaf atas segala kekurangan yang terdapat pada skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Bogor, Maret 2011

vi

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayah-Nya yang senantiasa, mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi dan kerjasama dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Ayah dan Ibu tercinta Ir.Suhartono dan Leni Priani yang telah membantu penulis untuk dapat terus belajar dan selalu mendoakan penulis serta memberi semangat dan bantuan baik moril dan materil, sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

2. Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

3. Ibu Dra. Siti Rahmawati, M.Pd dan Ibu Yusrina Permanasari S.Sos, ME selaku dosen penguji sidang yang telah meluangkan waktunya menjadi penguji sidang serta memberikan bimbingan dan saran dalam penulisan skripsi ini.

4. Ketua dan seluruh anggota kelompok usaha budi daya Mitra Gemah Ripah Kabupaten Garut yang telah memberikan izin melakukan penelitian dan memberikan informasi dalam skripsi ini.

5. Seluruh staf dan karyawan/wati Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

6. Seluruh keluarga besar tercinta yang selalu memberikan semangat ,doa serta kasih sayang dalam hidup penulis.

7. Seluruh teman-teman Manajemen 44 yang bersama-sama dalam menempuh kegiatan perkuliahan.

8. Teman-teman satu bimbingan : Winda, Indrajit, Q ahmada dan Briliyant yang selalu memberikan semangat untuk selalu berjuang bersama.

vii

didapat oleh penulis. Tidak hanya yang berkaitan dengan bidang penelitian, tapi juga berbagai masukan yang dapat membuat perkembangan bagi diri penulis. Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat bagi para pembaca dan pihak-pihak yang berkepentingan.

Bogor, Maret 2011

viii

2.5 Konsep Analisis Biaya-Volume-Laba... 14

2.6 Konsep Titik Impas ... 14

2.6.1 Pengertian Titik Impas ... 14

2.6.2 Pendekatan dalam Penentuan Titik Impas ... 15

2.7 Konsep Pengambilan Keputusan Taktis ... 16

2.7.1 Pengertian Pengambilan Keputusan Taktis ... 16

2.7.2 Model Pengambilan Keputusan Taktis ... 16

2.7.3 Definisi Biaya Relevan ... 17

2.7.4 Relevansi, Perilaku Biaya dan Model Penggunaan Sumber Daya Aktivitas ... 17

2.7.5 Aplikasi Biaya Relevan ... 17

ix

3.2. Lokasi dan Waktu Penelitian ... 21

3.3. Pengumpulan Data ... 21

3.4. Metode Pengolahan dan Analisis Data ... 21

IV. HASIL DAN PEMBAHASAN 4.1 Sejarah Kelompok Budi Daya ... 24

4.2 Tujuan dan Struktur Organisasi ... 25

4.3 Kegiatan Budi Daya ... 27

4.3.1 Kegiatan Persiapan Kolam ... 27

4.3.2 Kegiatan Penebaran Benih ... 27

4.3.3 Kegiatan Pemberian Pakan ... 28

4.3.4 Kegiatan Panen ... 28

4.4 Volume Operasional Penjualan ... 28

4.4.1 Volume Penjualan ... 30

4.4.2 Biaya-Biaya Usaha Budi Daya ... 32

4.4.3 Perhitungan Biaya dan Laba ... 36

4.4.4 Analisis Biaya ... 36

4.4.5 Analisis Break Even Point ... 43

4.5 Perencanaan Laba ... 53

KESIMPULAN DAN SARAN Kesimpulan ... 71

Saran ... 73

DAFTAR PUSTAKA ... 74

x

1. Potensi Perikanan Budidaya Kabupaten Garut………. 3 2. Data Anggota Kelompok “Mitra Gemah Ripah”……….. 29 3. Volume Penjualan Kelompok Budi Daya “Mitra Gemah Ripah”……. 30 4. Volume Penjualan Kelompok Budi Daya “Mitra Gemah Ripah

(Rupiah)……….... 31 5. Prosentase Volume Penjualan Kelompok Usaha Budi Daya “Mitra

Gemah Ripah Panen I (Pendederan dan Pembesaran)………... 31 6. Prosentase Volume Penjualan Kelompok Usaha Budi Daya “Mitra

Gemah Ripah Panen II (Pendederan dan Pembesaran)……….. 32 7. Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pembesaran “Mitra

Gemah Ripah Sampai Pada Panen I……… 33 8. Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pembesaran “Mitra

Gemah Ripah Sampai Pada Panen II………... 34 9. Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pendederan “Mitra

Gemah Ripah Sampai Pada Panen I……… 34 10.Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pendederan “Mitra

Gemah Ripah Sampai Pada Panen II……….. 35 11.Biaya Sewa Kolam yang Dikenakan Berdasarkan Luas Kolam………. 37 12.Biaya Operasional Usaha Budi Daya Pembesaran Panen I Setelah

Pemisahan Biaya Tetap dan Biaya Variabel……… 38 13.Biaya Operasional Usaha Budi Daya Pembesaran Panen II Setelah

Pemisahan Biaya Tetap dan Biaya Variabel……… 39 14.Biaya Operasional Usaha Budi Daya Pendederan Panen I Setelah

Pemisahan Biaya Tetap dan Biaya Variabel……… 39 15.Biaya Operasional Usaha Budi Daya Pendederan Panen II Setelah

Pemisahan Biaya Tetap dan Biaya Variabel……… 40 16.Total Biaya per Kilogram Tiap Pembudi Daya Pembesaran Pada

Panen I………. 41 17.Total Biaya per Kilogram Tiap Pembudi Daya Pembesaran Pada

Panen II……….... 42 18.Total Biaya per Kilogram Tiap Pembudi Daya Pendederan Pada

Panen I………. 42 19.Total Biaya per Kilogram Tiap Pembudi Daya Pendederan Pada

Panen II……….... 43 20.Jumlah Unit Impas dan Penjualan Impas Usaha Pembesaran dan

Pendederan Pada Panen Pertama dan Kedua... 53 21.Jumlah Kuantitas Usaha Pembesaran dan Pendederan Pada Panen

xi

1. Kerangka Pemikiran Penelitian ……… 20 2. Struktur Organisasi Kelompok Budi Daya “Mitra Gemah

xii

No Halaman

1. Daftar Pertanyaan Wawancara……… 76 2. Perhitungan Total biaya per Kg Pada Tiap Pembudi Daya

Pembesaran Udang Galah SelamaPanenPertama……… 78 3. Perhitungan Total biaya per Kg Pada Tiap Pembudi Daya

Pembesaran Udang Galah Selama Panen Kedua………. 97 4. Perhitungan Total biaya per Kg Pada Tiap Pembudi Daya

Pendederan Udang Galah Selama Panen Pertama……… 116 5. Perhitungan Total biaya per Kg Pada Tiap Pembudi Daya

PendederanUdangGalahSelamaPanen Kedua……… 122 6. Foto Situasi Kawasan Pengembangan Budi Daya Udang Galah

Kelompok “Mitra Gemah Ripah” Desa Situjaya Kecamatan

1.1Latar Belakang

Sistem ekonomi kerakyatan adalah sistem yang memungkinkan seluruh potensi masyarakat memperoleh kesempatan yang sama untuk meningkatkan taraf hidupnya melalui berbagai kegiatan ekonomi. Pertumbuhan ekonomi dengan distribusi pendapatan yang merata dapat dicapai melalui kebijakan yang tepat, mencakup dan menjangkau lapisan masyarakat secara luas. Pada pelaksanaanya, pembangunan ekonomi ditujukan kepada sektor-sektor usaha yang banyak menyerap tenaga kerja.

Dalam jangka pendek hal ini dapat dicapai melalui pengembangan usaha-usaha dalam skala kecil dan menengah. Usaha kecil dan menengah (UKM) terbukti lebih mampu bertahan pada saat krisis ekonomi melanda Indonesia. Disaat perusahaan besar banyak mengalami kebangkrutan, usaha-usaha dalam skala kecil dan menengah justru tumbuh dan mampu menyerap tenaga kerja yang banyak. UKM diyakini akan mampu dilakukan oleh semua kalangan karena membutuhkan modal investasi yang relatif kecil, dan teknologi yang tidak terlalu tinggi.

Peran utama UKM mampu menyumbang perkembangan dan pertumbuhan ekonomi nasional. Terutama membantu dalam kesempatan kerja, peningkatan pendapatan masyarakat, yang pada gilirannya dapat meningkatkan daya beli masyarakat, sehingga akan meningkatkan penerimaan pemerintah melalui pajak. Dengan pembinaan dan pengembangan yang baik pada akhirnya UKM tersebut akan berkembang menjadi usaha dengan skala yang lebih besar dari sebelumnya.

Pengembangan UKM pada saat ini masih banyak memiliki hambatan. Hambatan yang dialami oleh UKM yang banyak berkembang di Indonesia misalnya kurangnya modal, lemahnya sisi manajemen dan teknik pemasaran, kurangnya penerapan teknologi dan penguasaan teknologi tersebut, dan kurangnya SDM yang kompeten.

yang mulai banyak dikembangkan saat ini adalah udang galah, karena dinilai memiliki daya jual yang relatif lebih tinggi dibanding dengan komoditi air tawar lainnya. Salah satu daerah yang telah mengembangkan usaha budi daya udang galah adalah Kabupaten Garut. Kondisi alam daerah Garut sangat mendukung untuk dilakukan pengembangan budi daya udang galah.

Garut merupakan salah satu kabupaten yang terletak di Provinsi Jawa Barat bagian selatan, memiliki luas wilayah sebesar 306.519 Ha. Dilihat dari letak geografisnya, sebelah utara Garut dibatasi oleh Kabupaten Bandung dan Kabupaten Sumedang, sebelah timur berbatasan langsung dengan Kabupaten Tasikmalaya, sebelah selatan berbatasan dengan Samudera Hindia sedangkan sebelah barat berbatasan dengan Kabupaten Bandung dan Kabupaten Cianjur. Garut yang berbatasan langsung dengan Kabupaten Bandung, membuat kota tersebut memiliki peranan penting dalam memasok kebutuhan warga kota Bandung serta sebagai pengendali keseimbangan lingkungan.

Kota Garut yang dikelilingi oleh gunung vulkanik membuat kandungan tanah kaya akan zat hara, sehingga sangat berpotensi untuk melakukan pengembangan usaha di bidang pertanian termasuk didalamnya potensi perikanan dan kelautan yang cukup luas serta sebagian besar penduduknya bermata pencaharian bertani (petani, peternak, pekebun, pembudi daya ikan dan nelayan). Maka pengembangan ekonomi berbasis pertanian dalam arti luas yang berorientasi pada pengembangan agribisnis perlu ditingkatkan karena dapat memperkokoh ekonomi rakyat serta menjamin pembangunan berkelanjutan yang berwawasan lingkungan.

Tabel 1. Potensi Perikanan Budidaya Kabupaten Garut

a. Danau/Situ/Rawa 258 ha 258 ha 20 Kec. 951,74 ton/th b. Sungai 1.290,3 km - (16 Kec.) 675,52 ton/ha

c. Laut 80 - 6 Kec 5.563,02 ton/ha

Sumber: Dinas Peternakan, Perikanan dan Kelautan Kabupaten Garut, 2010

Udang galah (Macrobrachium Rosenbergii) merupakan salah satu udang yang dibudidayakan secara komersil di air tawar. Udang ini merupakan salah satu jenis Crustacea yang memiliki ukuran terbesar dibandingkan dengan udang tawar lainnya. Di Indonesia, udang galah dapat ditemukan di berbagai daerah yang masing-masing memiliki varietas dengan ciri-ciri tersendiri. Masyarakat Garut sendiri mulai membudidayakan udang galah tersebut karena potensi pasar yang dimiliki masih terbilang cukup luas dan memiliki harga jual yang relatif tinggi.

1.2 Perumusan Masalah

Namun, masih terdapat beberapa permasalahan yang perlu dicari solusi penyelesaiannya. Beberapa masalah yang perlu dikaji antara lain pendayagunaan lahan yang masih kurang efisien yang berdampak pada sulitnya ekstensifikasi yang harus dilakukan menimbang permintaan pasar akan konsumsi udang galah yang meningkat. Masalah utama lain yang dihadapi kelompok tersebut adalah biaya variabel yang relatif tinggi, sulitnya menekan biaya variabel disebabkan oleh kondisi kelompok “Mitra Gemah Ripah” yang sangat bergantung pada pemasok dalam penyediaan kebutuhan kegiatan budi daya, sehingga dibutuhkan suatu analisis yang dapat membantu dalam meningkatkan keuntungan. Analisis biaya-volume-laba digunakan dalam penelitian ini agar dapat mengetahui jumlah produksi yang harus dihasilkan dalam memenuhi target laba yang diharapkan.

Perumusan masalah yang dapat disusun dari hasil identifikasi yaitu : a. Biaya apa saja yang terjadi selama kegiatan budi daya udang galah ?

b. Berapa jumlah volume penjualan yang harus dicapai “Mitra Gemah Ripah” agar mencapai break even point?

c. Berapa proporsi produk tahap pendederan dan pembesaran yang dapat diproduksi untuk mencapai tingkat laba yang diharapkan ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan ini adalah sebagai berikut :

a. Mengidentifikasi biaya apa saja yang terjadi dalam usaha budi daya udang galah “Mitra Gemah Ripah”

b. Menentukan jumlah volume penjualan yang harus dicapai “Mitra Gemah Ripah” agar mencpai break even point.

c. Menganalisis jumlah proporsi produk tahap pendederan dan pembesaran yang dapat diproduksi untuk mencapai tingkat laba yang diharapkan. 1.4 Manfaat Penelitian

b. Penelitian ini pun dapat dijadikan sebagai bahan informasi dan rujukan bagi penelitian-penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Anatomi Udang Galah

Menurut Fauzan Ali (2009) spesies Macrobrachium rosenbergii yang dikenal dengan sebutan udang galah, memiliki tiga bagian tubuh, yaitu kepala dan dada (cephalothorax), badan yang bersegmen-segmen (abdomen), serta ekor (uropoda). Cephalothorax dibungkus oleh kulit keras. Di bagian depan kepala terdapat suatu lempengan karapas yang bergerigi, disebut rostrum. Pada rostrum bagian atas, terdapat duri 11-13 buah dan di bagian bawah rostrum 8-4 buah.

Pada bagian cephalothorax terdapat lima pasang kaki jalan. Pada udang jantan sepasang “kaki jalan kedua” tumbuh panjang dan cukup besar menyerupai galah. Panjangnya dapat mencapai 1,5 kali panjang badannya. Pada udang galah betina, kaki tersebut relatif kecil. Kaki renang udang galah terdapat di bagian bawah abdomen dan berjumlah lima pasang. Selain untuk berenang, kaki renang pada udang betina juga berfungsi sebagai tempat menempelkan telur-telur.

2.2 Siklus Hidup Udang Galah

Secara ringkas siklus hidup udang galah meliputi empat tahap, yaitu masa telur, masa larva, masa pascalarva, dan masa dewasa (Fauzan Ali,2009). Udang galah betina yang telah matang gonad bermigrasi dari perairan air tawar ke perairan muara sungai untuk memijah dan merawat telur hingga menetas.

Frekuensi pergantian kulit (moulting) bergantung kepada umur dan jumlah serta kualitas pakan yang dikonsumsi. Udang muda lebih sering berganti kulit dibandingkan dengan udang tua. Udang yang mengonsumsi pakan yang berkualitas lebih baik akan lebih sering berganti kulit dibandingkan dengan udang yang mengonsumsi pakan yang rendah gizi. Pada udang betina dewasa, setiap akan melakukan aktivitas seksual biasanya berganting kulit (premating moult)

2.3 Konsep Usaha Kecil dan Menengah

2.3.1 Definisi Usaha Kecil Dan Menengah

Berdasarkan Undang-undang No. 9 tahun 1995 tentang Usaha Kecil dikatakan bahwa usaha kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial dengan kriteria sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

b. milik Warga Negara Indonesia;

c. berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar; d. berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Batasan mengenai skala usaha menurut BPS, yaitu berdasarkan kriteria jumlah tenaga kerja, yaitu :

a. Usaha skala mikro memiliki tenaga kerja 1 – 4 orang; b. Usaha skala kecil memiliki tenaga kerja 5 – 19 orang;

2.3.2 Bidang Atau Jenis Usaha Kecil

Dalam Keppres No 127 Tahun 2001 menyebutkan jenis-jenis usaha yang tergolong pada usaha kecil dan usaha menengah. Berikut jenis-jenis usaha tersebut:

1. Sektor Pertanian

Peternakan Ayam Buras

2. Sektor Kelautan Dan Perikanan

a. Perikanan tangkap dengan menggunakan kapal kurang dan 30 GT/90 PK dilakukan di perairan sampai dengan 12 mil laut. b. Perikanan budidaya meliputi pembenihan dan pembesaran ikan

di air tawar, air payau dan laut. c. Penangkapan Ikan Hias Air Tawar. 3. Sektor Kehutanan

a. Pengusahaan peternakan Lebah Madu;

b. Pengusahaan Hutan Tanaman Aren, Sagu, Rotan, Kemiri, Bambu dan Kayu Manis

c. Pengusahaan Sarang Burung Walet di alam

d. Pengusahaan Hutan Rakyat Asam (pemungutan dan pengolahan biji asam)

e. Pengusahaan Hutan Tanaman Penghasil Arang

f. Pengusahaan Hutan Tanaman Penghasil Getah-getahan

g. Pengusahaan Hutan Tanaman Penghasil Bahan-bahan Minyak Atsiri (minyak pinus/terpentin minyak lawang, minyak tengkawang, minyak kayu puti, minyak kenanga, minyak akar wangi, dan lain-lain).

4. Sektor Energi Dan Sumber Daya Mineral

Pertambangan Rakyat

5. Sektor Usaha Dan Perdagangan

b. Usaha penyempurnaan benang dan serat alam maupun serat buatan menjadi benang bermotif/celup, ikat dengan menggunakan alat yang digerakkan tangan.

c. Usaha tekstil dan produk tekstil meliputi pertenunan, perajutan, pembatikan dan pembordiran yang memiliki ciri dikerjakan dengan ATBM, atau alat yang digerakkan tangan termasuk batik, peci, kopiah dan sejenisnya.

d. Pengolahan hasil hutan dan kebun golongan non pangan: 1) Bahan bangunan/rumah tangga: Bambu, Nipah, Sirap,

Anang, Sabut.

2) Bahan usaha : Getah-getahan, Kulit kayu, Sutera alam, Gambir.

e. Usaha perkakas tangan yang diproses secara manual atau semi mekanik untuk pertukangan dan pemotongan.

f. Usaha perkakas tangan untuk pertanian yang diperlukan untuk persiapan lahan, proses produksi, pemanenan, pasca panen, dan pengolahan, kecuali cangkul dan sekop.

g. Usaha barang dan tanah liat baik yang diglasir maupun yang tidak.

h. Usaha jasa pemeliharaan dan perbaikan yang meliputi otomotif, kapal di bawah 30 GT, elektronik dan peralatan rumah tangga yang dikerjakan secara manual atau semi otomatis.

i. Usaha kerajinan yang memiliki kekayaan khasanah budaya daerah, nilai seni yang menggunakan bahan baku alamiah maupun imitasi.

j. Perdagangan dengan skala kecil dan usaha informal. 6. Sektor Perhubungan

Angkutan pedesaan darat dan angkutan sungai, danau dan penyeberangan dengan menggunakan kapal 30 GT.

7. Sektor Telekomunikasi

8. Sektor Kesehatan

Jasa Profesi Kesehatan/Pelayanan Medik/Pelayanan Kefarmasian: 1) Praktek perorangan tenaga kesehatan.

2) Praktek tenaga berkelompok tenaga kesehatan. 3) Sarana pelayanan kesehatan dasar.

4) Pusat/Balai/Stasiun penelitian kesehatan. 5) Apotik, praktik profesi Apoteker.

6) Rumah bersalin.

7) Praktek Pelayanan Medik Tradisional (akupuntur, pijat refleksi, panti pijat tradisional).

8) Jasa perdagangan obat dan makanan: a) Toko Obat;

b) Retailer Obat Tradisional, Jamu gendong, Kios/toko jamu; c) Kolektor/pengumpul simplisia.

2.3.3 Kelebihan dan Kelemahan Usaha Kecil

Pengkajian terhadap keterbatasan usaha kecil menyebabkan tumbuhnya pandangan-pandangan tentang usaha kecil. Pandangan-pandangan tersebut umumnya berusaha menelusuri kemungkinan-kemungkinan kekuatan usaha kecil dibandingkan kelompok usaha lainnya, terutama kelompok usaha besar. Sebagian ahli menyatakan terdapat sepuluh kekuatan yang favourable bagi perusahaan usaha kecil.

Jika ditinjau lebih lanjut, maka karakteristik tersebut merupakan syarat tercapainya keberhasilan perusahan usaha kecil, tetapi tidak merupakan jaminan kepastian tercapainya keberhasilan itu sendiri. Berikut adalah kesepuluh faktor kekuatan yang dimiliki oleh usaha kecil :

b. Produk yang memerlukan tingkat keterampilan dan ketelitian yang tinggi .Faktor dominan dalam hal ini adalah tingkat keterampilan tenaga kerja yang tinggi. Adanya faktor ini, suatu produk menjadi bersifat favourable bagi usaha kecil. Sebab, syarat dibutuhkannya tenaga kerja dengan keterampilan yang demikian sangat sulit untuk didapatkan. Pada akhirnya akan mengurangi adanya persaingan.

c. Produk massal komponen-komponen khusus atau produk akhir yang bersifat khusus. Faktor ini ditandai dengan sifat massal produksi dan kekhususan produk yang dibuat. Produksi massal yang dilakukan terkait dengan persyaratan spesifikasi produk yang tinggi. Sehingga hal ini akan membatasi arahan penggunaan sumber-sumber hanya pada kepentingan pencapaian target produksi. Sifat kekhususan produk membatasi aspek penggunaan produk, sehingga membatasi pula dimensi konsumen pemakai produk.

d. Produk yang dibuat dalam jumlah kecil.

e. Produk-produk yang dipengaruhi oleh lokasi dan ongkos transportasi. Faktor ini ditandai oleh pengaruh lokasi dan ongkos transportasi. Skala pabrik cenderung dibatasi untuk produk-produk dengan ongkos transportasi yang tinggi dan untuk produk-produk dengan sumber-sumber bahan baku yang tersebar dan sulit untuk dipindahkan karena sifat bahan baku itu sendiri.

f. Produk dengan desain khusus atau produk yang memerlukan inovasi tinggi. Desain yang khusus biasanya merupakan pesanan dari konsumen-konsumen tertentu. Terbatasnya konsumen menyebabkan terbatasnya potensi pasar dari kelompok produk ini. g. Hubungan yang dekat antara personil-personil dalam usaha kecil.

dengan pekerja pada usaha kecil lebih erat, sehingga kerja samanya lebih efektif.

h. Fleksibilitas operasi dan ongkos tak langsung yang rendah. Ongkos tak langsung bisa menjadi sangat rendah pada usaha kecil, karena sederhananya prosedur operasi dan birokrasi.

i. Pelayanan yang lebih baik

Adanya perhatian khusus pada konsumen dan kecepatan pelayanan yang lebih tinggi pada beberapa jenis usaha kecil, menyebabkan usaha kecil dan menengah sering lebih unggul. Perhatian perusahaan dapat dipusatkan pada pesanan yang penting ataupun pada kesempatan yang menarik, tidak seperti pada usaha besar. j. Respon yang cepat terhadap perkembangan

Pola permintaan yang dinamis dan sering bergejolak, merupakan faktor yang menguntungkan bagi usaha kecil dan menengah. Kecepatan dalam pengambilan keputusan dan pelaksanaannya pada usaha kecil memungkingkan respon terhadap perubahan yang terjadi. Selain itu, kedekatan usaha kecil terhadap konsumen juga menyebabkan usaha kecil menjadi peka terhadap perubahan dan mampu merasakan adanya kesempatan.

Enam faktor pertama tersebut terkait dengan karakteristik produk usaha kecil, sedangkan empat faktor selanjutnya adalah faktor-faktor yang berhubungan dengan kondisi dinamis usaha kecil yang terkait dengan pengelolaan organisasi perusahaan. Sepuluh kekuatan yang cocok bagi usaha kecil, komposisinya tidak selalu tetap, selalu berubah dengan kondisi lingkungannya.

a. Keterbatasan wawasan bisnis serta pengetahuan para pengusaha kecil dan menengah tentang tata cara mengelola usaha dengan baik. b. Keterbatasan pengetahuan mengenai jaring-jaring pemasaran yang

ada.

c. Para pengusaha kecil dan menengah mengalami kesulitan untuk memperoleh akses ke pasar, karena volume pasar yang besar umumnya diikuti dengan syarat-syarat tertentu: mutu, ketepatan pengiriman, pelayanan, dan lain-lain.

d. Keterbatasan pengetahuan yang menyangkut manajemen produksi, termasuk desain, product development, teknologi produksi dan sebagainya.

e. Keterbatasan modal, baik modal investasi maupun modal kerja. Karena berbagai kelemahan ini, kerjasama antara usaha besar dan usaha kecil dan menegah sering kali mengalami hambatan, terutama dalam hal yang terkait dengan persyaratan-persayaratan dari usaha besar yang sering kali tidak dapat terpenuhi oleh usaha kecil dan menengah.

(Sumber RIP-UKM/IKM_Buku I, 2002) 2.4 Konsep Biaya

2.4.1 Pengertian Biaya

Dalam (Horngren dkk,2003) mendefinisikan biaya sebagai sumber daya yang harus dikorbankan atau dilepaskan untuk pencapaian suatu tujuan tertentu. Biaya biasanya diukur dalam jumlah uang yang harus dibayarkan untuk mendapatkan suatu produk ataupun jasa. Menurut Hansen dan Mowen (1999) biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi.

2.4.2 Klasifikasi Biaya

aktivitas atau volume. Sedangkan biaya tetap adalah biaya yang tidak berubah sekalipun terjadi perubahan pada tingkat aktivitas atau volume.

Sedangkan menurut Mulyadi (1991) biaya dapat menjadi tiga golongan, yaitu:

1. Biaya Tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar perubahan volume kegiatan tertentu. Biaya tetap per satuan berubah dengan adanya perubahan volume kegiatan. Biaya tetap atau biaya kapasitas merupakan biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu. Besar biaya tetap dipengaruhi oleh kondisi perusahaan jangka panjang, tekhnologi dan metode serta strategi manajemen. Contoh biaya tetap diantaranya; depresiasi, bunga, gaji, sewa. 2. Biaya Variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Biaya variabel per unit konstan (tetap, semakin besar volume kegiatan semakin besar pula biaya totalnya, sebaliknya semakin kecil biaya volume kegiatan, semakin kecil pula biaya totalnya). Biaya bahan baku merupakan contoh biaya variabel yang berubah sebanding dengan perubahan volume produksi. Ada jenis biaya variabel yang perilakunya bertingkat (step like behavior) yang

2.5Konsep Analisis Biaya-Volume-Laba

Analisis biaya-volume-laba merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Analisis ini menekankan pada keterkaitan biaya, kuantitas yang terjual dan harga. Ada beberapa isu yang disinggung dalam analisis biaya-volume-laba diantaranya adalah jumlah unit yang harus dijual untuk mencapai titik impas, dampak pengurangan biaya tetap terhadap titik impas dan dampak kenaikan harga terhadap titik impas.

2.6 Konsep Titik Impas

2.6.1 Pengertian Titik Impas

(2006), definisi titik impas adalah jumlah output yang terjual dalam jumlah pendapatan sama dengan total biaya, dimana jumlah laba operasi adalah nol.

Dalam jurnal internasional Cost-Volume-Profit Analysis Incorporating The Cost of Capital yang ditulis oleh Robert Kee (2007) mendefinisikan titik impas adalah volume penjualan dimana pendapatan sama dengan jumlah beban biaya sehingga tidak terdapat laba maupun rugi. Menurut Samryn (2001) titik impas adalah titik dimana total pendapatan sama dengan total biaya atau titik dimana total margin kontribusi sama dengan total biaya tetap.

2.6.2 Pendekatan dalam Penentuan Titik Impas

Dalam Hansen dan Mowen (1999) terdapat dua pendekatan dalam menentukan nilai titik impas yaitu titik impas dalam unit dan titik impas dalam dolar penjualan. Titik impas dalam unit dapat diartikan jumlah atau kuantitas unit yang diproduksi untuk mencapai laba normal. Sedangkan titik impas dalam dolar penjualan dapat diartikan konversi dari ukuran unit yang dijual menjadi ukuran pendapatan penjualan untuk menghasilkan laba normal.

Ada beberapa asumsi dalam analisis break even yang tercermin dalam anggaran perusahaan masa yang akan datang. Menurut Henry Simamora (1999) asumsi-asumsi penting tersebut diantaranya adalah sebagai berikut:

a. Seluruh jenis biaya dapat diklasifikasikan menjadi biaya tetap atau biaya variabel. Apabila ada biaya campuran, maka biaya tersebut harus dipisahkan menjadi biaya tetap dan biaya variabel.

b. Fungsi biaya total terbentuk garis lurus. Sudah pasti asumsi ini menganggap hanya benar apabila perusahaan berproduksi dalam kisar relevan (relevant range).

d. Analisis terbatas pada satu jenis produk. Apabila perusahaan menjual lebih dari satu produk maka dianggap bahwa kombinasi penjualan adalah konstan.

e. Persediaan awal sama dengan persediaan akhir. Asumsi ini berarti bahwa seluruh pengeluaran ditahun tertentu untuk memperoleh atau memproduksi barang dilaporkan sebagai biaya yang ditandingkan dengan pendapatan di laporan rugi-laba tahun tersebut.

2.7 Konsep Pengambilan Keputusan Taktis

2.7.1 Pengertian Pengambilan Keputusan Taktis

Dalam Hansen dan Mowen (1999) pengambilan keputusan taktis terdiri dari pemilihan di antara berbagai alternatif dengan hasil yang langsung atau terbatas yang dapat terlihat. Beberapa keputusan taktis cenderung bersifat jangka pendek namun tidak jarang mengandung konsekuensi jangka panjang. Keputusan taktis merupakan sebagian kecil dari keseluruhan strategi dalam meraih keunggulan biaya. Sehingga keputusan taktis seringkali berupa tindakan berskala kecil yang bermanfaat untuk tujuan jangka panjang.

2.7.2 Model Pengambilan Keputusan Taktis

Model keputusan seperti yang dipaparkan dalam Hansen dan Mowen (1999) didefinisikan sebagai serangkaian prosedur yang jika diikuti akan membawa kepada suatu keputusan. Terdapat enam langkah yang menggambarkan proses pengambilan keputusan sederhana yang direkomendasikan yaitu :

1. Kenali dan tetapkan masalah.

2. Identifikasi setiap alternatif sebagai solusi yang layak atas masalah tersebut; eliminasi alternatif yang secara nyata tidak layak.

3. Identifikasi biaya dan manfaat yang berkaitan dengan setiap alternatif yang layak. Klasifikasikanlah biaya dan manfaat sebagai relevan atau tidak relevan serta eliminasilah biaya dan manfaat yang tidak relevan dari pertimbangan.

5. Penilaian faktor-faktor kualitatif.

6. Menetapkan alternatif yang menawarkan mafaat terbesar. 2.7.3 Definisi Biaya Relevan

Dalam Hansen dan Mowen (1999) biaya relevan merupakan biaya masa depan yang berbeda pada masing-masing alternatif. Karena hanya biaya masa depan yang relevan maka semua keputusan berhubungan dengan masa depan. Namun, untuk menjadi relevan tidak semua biaya harus merupakan biaya masa depan, tetapi juga harus berbeda dari satu alternatif terhadap alternatif lain.

2.7.4 Relevansi, Perilaku Biaya dan Model Penggunaan Sumber Daya Aktivitas

Sebagian besar keputusan taktis membutuhkan analisis yang rumit. Ketika terjadi perubahan permintaan dan penawaran sumber daya aktivitas harus dipertimbangkan ketika menilai relevansi. Menurut Hansen dan Mowen (1999) terdapat tiga kategori model penggunaan sumber daya aktivitas :

a. Sumber daya yang diperoleh karena digunakan dan diperlukan b. Sumber daya yang diperoleh di muka ( jangka pendek )

c. Sumber daya yang diperoleh di muka (kapasitas pelayanan multiperiode )

2.7.5 Aplikasi Biaya Relevan

Dalam Hansen dan Mowen (1999) terdapat beberapa aplikasi yang diterapkan berdasarkan biaya relevan, yaitu :

a. Keputusan membuat atau membeli.

b. Keputusan meneruskan atau menghentikan.

c. Meneruskan atau menghentikan dengan berbagai dampak komplementer.

d. Meneruskan atau menghentikan dengan penggunaan alternatif fasilitas.

e. Keputusan pesanan khusus.

2.8Hasil Penelitian Terdahulu

Penelitian sebelumnya yang terkait dan mendukung penelitian ini adalah penelitian yang telah dilakukan oleh Yunita Wulandari (2006). Penelitian Yunita Wulandari (2006) menganalisis biaya,volume dan laba pada salah satu hotel di Yogyakarta, yaitu Quality Hotel. Tujuan dari penelitiannya adalah untuk mengetahui besarnya titik impas operasional kamar hotel pada tahun 2003 hingga 2005, mengetahui jumlah volume penjualan kamar hotel pada tingkat laba yang direncanakan dan untuk mengetahui berapa tingkat margin of safety pada tahun yang dijadikan obyek penelitian.

Pada tahap pertama penelitiannya, data dianalisis menggunakan bantuan software Microsoft Excel 2003 untuk melakukan pemisahan biaya semi variabel manjadi biaya variabel atau biaya tetap. Setelah itu data dianalisis menggunakan analisis titik impas dan analisis Margin of safety. Analisis titik impas digunakan untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume penjualan. Sedangkan analisis Margin of Safety (tingkat keamanan) menguraikan tentang perencanaan

penjualan agar dapat terhindar dari risiko kerugian.

III. METODE PENELITIAN

3.1 Kerangka Pemikiran

Usaha kecil menengah adalah salah satu kegiatan ekonomi yang dilakukan oleh perseorangan maupun badan untuk memproduksi suatu barang atau jasa yang bertujuan untuk diperdagangkan secara komersial di mana memiliki skala usaha yang masih kecil. Usaha kecil menengah terdiri dari berbagai jenis, salah satunya usaha kecil menengah dalam bidang pertanian dalam arti luas yaitu bidang perairan air tawar yang dalam hal ini dimaksudkan kepada usaha kelompok budi daya udang galah “Mitra Gemah Ripah”.

Terdapat dua perilaku biaya yang terjadi selama kegiatan budi daya berlangsung yaitu biaya variabel dan biaya tetap. Biaya variabel yang tinggi terjadi pada produk udang dalam tahap pembesaran. Identifikasi biaya dilakukan untuk menentukan besarnya keuntungan yang dicapai saat ini. Sehingga dibutuhkan suatu analisis untuk memproyeksikan besarnya penjualan yang harus dicapai untuk meningkatkan target laba.

Analisis CVP digunakan dalam penelitian untuk menganalisis kaitan antara kuantitas produk, biaya, dan target laba. Dari beberapa alternatif yang ditentukan akan dianalisis sehingga akan dipilih alternatif yang paling baik guna menjawab permasalahan-permasalahan yang ada.

Gambar 1. Kerangka Pemikiran Penelitian

Tahapan pengolahan data yang dilalui dalam penelitian ini diawali oleh mengidentifikasi biaya tetap dan biaya variabel serta menghitung jumlah dari kedua jenis biaya tersebut serta biaya total keseluruhan. Tahapan selanjutnya yaitu menghitung jumlah pendapatan sehingga dapat diketahui jumlah keuntungan yang didapat. Tahap pengolahan data yang terakhir adalah menghitung jumlah titik impas dengan analisis break even point serta menghitung jumlah produksi yang harus dijual dalam mencapai target laba yang diharapkan berdasarkan persamaan titik impas.

Pengambilan Keputusan Taktis Usaha Kecil Menengah

Kelompok Usaha Budidaya Udang “Mitra Gemah Ripah “

Biaya

Biaya Variabel Biaya Tetap

Target laba

3.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan di kelompok usaha budi daya udang galah “Mitra Gemah Ripah” yang terletak di Kecamatan Karangpawitan Kabupaten Garut. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive). Penelitian dilaksanakan pada bulan Desember tahun 2010 hingga Februari tahun 2011.

3.3 Pengumpulan Data

Dalam penelitian ini, data yang dikumpulkan untuk kemudian dianalisis dan diolah adalah data primer dan data sekunder. Data primer adalah informasi yang dikumpulkan sendiri yang langsung berkaitan dengan penelitian yang dilakukan. Data primer dalam penelitian ini adalah data yang diperoleh dari hasil survei lapangan. Survei tersebut dilakukan dengan menggunakan wawancara langsung kepada pihak kelompok usaha budi daya “ Mitra Gemah Ripah” yang terletak di Kecamatan Karangpawitan Kabupaten Garut.

Data sekunder adalah informasi yang mencakup hal-hal yang telah ada dalam perusahaan dan juga informasi yang bisa didapat dari laporan-laporan,publikasi perdagangan, berbagai informasi penelitian, data sensus dan berbagai penyedia informasi lainnya. Data sekunder yang digunakan berasal dari sumber tertulis, literatur yang berkenaan dengan masalah yang diteliti seperti laporan tatalaksana budi daya kelompok usaha “Mitra Gemah Ripah” maupun buku literatur yang berkaitan dengan penelitian ini.

3.4 Metode Pengolahan dan Analisis Data

Laporan laba rugi sangat berguna untuk mengelompokan biaya-biaya menjadi kategori biaya-biaya tetap atau biaya-biaya variabel. Laporan laba rugi dapat dinyatakan dengan persamaan sebagai berikut :

Laba operasi = Pendapatan Penjualan – Biaya variabel – Biaya

Tetap

Jadi, laba operasi merupakan laba sebelum pajak penghasilan.

Margin kontribusi adalah pendapatan penjualan dikurangi total biaya variabel. Jika margin kontribusi disubstitusikan ke dalam harga dikurangi biaya variabel per unit pada persamaan laba operasi dalam memperoleh jumlah unit, maka persamaan titik impas dapat dinyatakan sebagai berikut :

Jumlah Unit = Biaya Tetap ... (1) Margin Kontribusi per Unit

Dalam Hansen dan Mowen (1999),titik impas dapat dinyatakan dalam unit ataupun dalam pendapatan. Titik impas dalam unit adalah jumlah unit yang harur dihasilkan untuk memperoleh laba sama dengan nol. Sedangkan titik impas dalam pendapatan adalah konversi dari unit yang harus diproduksi ke dalam jumlah pendapatan untuk menghasilkan laba sama dengan nol. Rumus untuk penghitungan titik impas dalam unit dapat dinyatakan sebagai berikut :

Biaya Tetap

Unit Titik Impas = _________________________ ... (2) Harga – Biaya variabel per Unit

Sedangkan rumus titik impas dalam penjualan dapat dinyatakan sebagai berikut :

Harga

Penjualan Impas = Biaya Tetap x __________________________ ... (3) Harga – Biaya Variabel Per unit

Beberapa asumsi penting yang terdapat dalan analisis biaya-volume-laba adalah sebagai berikut:

b. Analisis mengasumsikan bahwa harga, total biaya tetap dan biaya variabel per unit dapat diidentifikasikan secara akurat serta konstan sepanjang rentang yang relevan.

IV. HASIL DAN PEMBAHASAN

4.1 Sejarah Kelompok Budi Daya

“Mitra Gemah Ripah” merupakan salah satu kelompok usaha kecil menengah bidang perikanan darat yaitu budi daya udang galah. Kelompok usaha tersebut didirikan pada tahun 2003. Penelitian mengenai studi kelayakan bisnis udang galah yang dilakukan oleh Badan Perencanaan Daerah Kabupaten Garut dan STTP Bogor (Sekolah Tinggi Teknologi Perikanan) selama dua bulan pada tahun 2002 merupakan cikal bakal dari pendirian kelompok budi daya tersebut. Penelitian tersebut bertujuan untuk mempercepat alih teknologi budi daya udang galah kepada masyarakat serta mengadakan pengujian kelayakan teknis ekonomis usaha taninya. Setelah hasil penelitian menyatakan bahwa bisnis budi daya udang galah memiliki kelayakan bisnis yang baik, maka masyarakat yang dilibatkan dalam kegiatan penelitian tersebut berinisiatif untuk membentuk kelompok usaha budi daya udang galah sebagai kelas pemula yang disahkan langsung oleh kepala desa setempat.

budi daya udang galah “Mitra Gemah Ripah” baik di tingkat kabupaten maupun provinsi, salah satunya berhasil meraih penghargaan sebagai kelompok usaha budi daya udang berprestasi I tingkat Provinsi Jawa Barat.

Perkembangan yang dialami oleh kelompok budi daya udang galah “Mitra Gemah Ripah” ini bukan berarti tidak mengalami berbagai permasalahan. Permasalahan utama yang dihadapi oleh kelompok budi daya ini adalah proporsi kuantitas produksi antara udang tahap tokolan dan tahap pembesaran agar diperoleh laba yang maksimum. Adapun masalah lain yang dihadapi oleh kelompok usaha budi daya adalah inovasi yang sesuai untuk meningkatkan produktivitas agar selalu dapat memenuhi permintaan pasar yang selalu meningkat dari tahun ke tahun.

4.2 Tujuan dan Struktur Organisasi

Tujuan awal dari kelompok usaha budi daya udang galah “Mitra Gemah Ripah” ini adalah untuk meningkatkan kesejahteraan dan taraf ekonomi para petani Desa Situ Gede Karangpawitan melalui kegiatan budi daya perikanan air tawar menimbang lahan pertanian di desa tersebut yang semakin sempit. Namun seiring dengan kegiatan usaha mereka yang semakin berkembang, tujuan kelompok usaha budi daya “Mitra Gemah Ripah” juga untuk meningkatkan keahlian dan kinerja para petani di bidang budi daya udang galah agar terus berkembang dan dapat bersaing di pasaran.

struktur organisasi kelompok usaha budi daya udang galah “Mitra Gemah Ripah” dapat digambarkan sebagai berikut :

Gambar 2. Struktur Organisasi Kelompok Budi Daya Mitra Gemah Ripah

4.3 Kegiatan Budi Daya

4.3.1 Kegiatan Persiapan Kolam

Kegiatan pertama yang dilakukan dalam budi daya udang galah adalah persiapan kolam yang meliputi pengeringan dasar kolam dan pemupukan. Kegiatan persiapan kolam dilakukan dengan tujuan untuk mencapai tingkat keamanan yang baik bagi kehidupan benih udang.

Kegiatan pertama dalam kegiatan persiapan kolam adalah pengeringan dasar kolam dan membasmi hewan-hewan predator. Pengeringan kolam dilakukan dengan terik matahari selama satu hingga

KETUA KELOMPOK

BENDAHARA SEKRETARIS

PEMBUDI DAYA SEKSI PRODUKSI SEKSI SARANA

dua minggu dengan tujuan untuk menaikkan pH tanah dan sedimen. Lalu setelah sedimentasi sudah tinggi, dilakukan pengerukan kolam. Setelah itu dilakukan pencangkulan pada tanah dasar kolam agar tanah dapat teroksidasi sehingga kandungan oksigen dalam tanah akan meningkat.

Sebelum dilakukan pengairan kolam, kesuburan kolam pun perlu diperhatikan dan ditingkatkan dengan kegiatan pemupukan.kegiatan pemupukan terdiri atas pemupukan awal, sebelum penebaran udang dan setelah penebaran udang. Tinggi rendahnya dosis pemupukan sangat tergantung pada kualitas kesuburan tanah. Namun, dosis pemupukan awal akan lebih besar ketimbang dosis pemupukan lanjutan.

4.3.2 Kegiatan Penebaran Benih

Penebaran benih dilakukan setelah kolam diairi agar terhindar dari hewan-hewan predator. Pakan alami yang terdapat dalam dasar kolam masih kurang berkembang pada tahap awal kegiatan budi daya sehingga pertumbuhan benih di awal kegiatan budi daya sedikit terlambat. Benih yang ditebar dalam kolam berukuran 3-5 cm dan 1-1,5 cm. Udang yang berukuran 3-5 cm disebut dengan istilah tokolan ini sudah mengalami pemeliharaan di kolam pendederan selama 1-1,5 bulan. Udang yang telah dipelihara di kolam pendederan merupakan udang yang telah melewati masa uji ketahanan hidup sehingga udang ukuran tokolan ini akan lebih kuat dan tahan terhadap kehidupan yang lebih kompetitif di kolam pembesaran dibandingan dengan benih yang berukuran 1-1,5 cm. 4.3.3 Kegiatan Pemberian Pakan

mengantisipasinya dilakukan pengecekan jumlah udang dan rata-rata ukuran secara periodik.

4.3.4 Kegiatan Panen

Panen dilakukan setelah empat hingga enam bulan setelah kegiatan penebaran benih ukuran 1-1,5 cm. Pemanenan sangat tergantung pada ukuran udang yang diinginkan oleh pasar. Biasanya konsumen menginginkan udang galah yang berukuran 30-35 ekor/kg. Pengeringan kolam pada saat kegiatan panen dilakukan sejak tengah malam atau dua pertiga malam dan udang dapat dipanen sekitar jam enam pagi. Kegiatan panen dilakukan pada pagi hari dengan tujuan untuk menjaga suhu air yang telah surut agar tidak meningkat karena terkena terik matahari. Suhu air yang tinggi akan menyebabkan banyak udang galah menjadi lemah dan mati sebelum dipasarkan.

4.4 Volume Operasional Penjualan

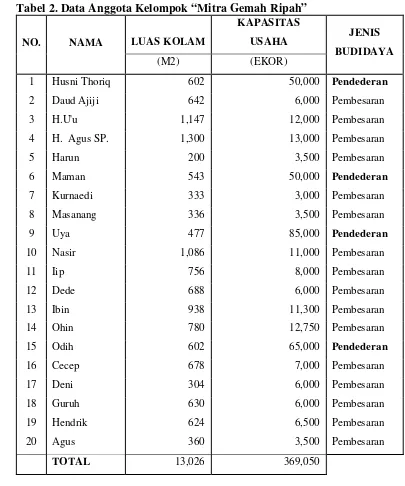

Tabel 2. Data Anggota Kelompok “Mitra Gemah Ripah”

dipasarkan pada restoran, hotel, dan bungalow. Sedangkan ukuran petokolan merupakan benih udang yang telah dibesarkan hingga usia rata-rata 70 hari dan dipasarkan kepada pembudi daya udang galah pembesaran. Dalam usaha budi daya pembesaran, udang ukuran besar dan kecil dijual dalam satuan kilogram dengan konversi udang besar 20-30 ekor per kilogram sedangkan udang kecil berjumlah 60-80 ekor per kilogram. Dalam usaha budi daya pendederan, udang galah petokolan dijual dalam satuan ekor. Adapun rincian volume penjualan kelompok budi daya “Mitra Gemah Ripah” pada panen pertama dan kedua :

Tabel 3. Volume Penjualan Kelompok Budi Daya” Mitra Gemah Ripah”

No Ukuran

Udang Galah Kapasitas Produksi Harga Panen I Panen II

1 Besar 1362 kg 1291 kg Rp 50.000,00 2 Kecil 257 kg 245 kg Rp 45.000,00 3 Petokolan 173600 ekor 175350 ekor Rp 250,00

Volume penjualan kelompok usaha budi daya udang galah “Mitra Gemah Ripah” pada panen pertama dan kedua atas dasar rupiah adalah sebagai berikut :

Tabel 4. Volume Penjualan Kelompok Budi Daya “Mitra Gemah Ripah” ( Rupiah ) Total Rp123.065.000, 00 Rp 119.412.500,00

digunakan pada panen kedua lebih kecil akibat oleh penurunan petokolan yang dihasilkan oleh pemasok. Sedangkan pada usaha budi daya pendederan terjadi peningkatan volume penjualan karena tingkat kematian pada panen kedua mengalami penurunan dibandingkan dengan panen pertama.

Dari seluruh penjualan yang diterima oleh kelompok usaha budi daya udang galah “Mitra Gemah Ripah” maka prosentase dari tiap-tiap penjualan atas dasar rupiah pada panen pertama dan kedua tahun 2010/2011 adalah sebagai berikut :

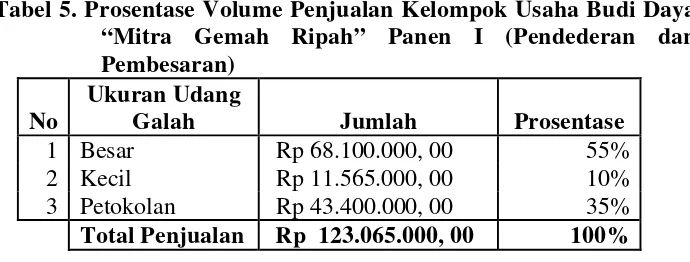

Tabel 5. Prosentase Volume Penjualan Kelompok Usaha Budi Daya “Mitra Gemah Ripah” Panen I (Pendederan dan Pembesaran)

Dari hasil perhitungan dapat diketahui bahwa jumlah prosentase volume penjualan terbesar adalah udang galah ukuran besar sebanyak 55%. Sedangkan jumlah prosentase volume penjualan terkecil adalah udang galah ukuran kecil yang hanya memiliki nilai prosentase sebesar 10%.

Tabel 6. Persentase Volume Penjualan Kelompok Usaha Budi Daya “Mitra Gemah Ripah” Panen II (Pendederan dan Pembesaran) Total Penjualan Rp 119.412.500, 00 100%

panen pertama. Udang galah ukuran kecil yang memiliki nilai persentase volume penjualan terendah yaitu sebesar 9% pun mengalami penurunan nilai persentase sebesar 1% dibandingkan dengan nilai persentase pada panen pertama. Kedua hal tersebut dikarenakan jumlah petokolan yang digunakan dalam usaha pembesaran panen kedua lebih kecil dari panen pertama, akibat dari petokolan yang dihasilkan oleh pemasok mengalami penurunan.

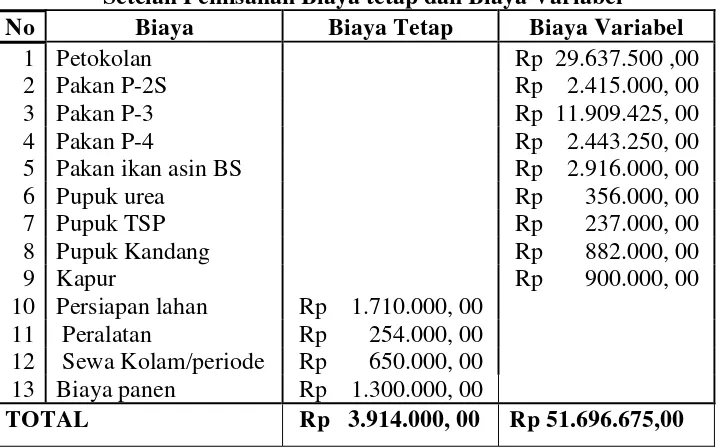

4.4.2 Biaya-Biaya Usaha Budi Daya

Kelompok usaha budi daya “Mitra Gemah Ripah” memerlukan beberapa biaya guna menjalankan dan kelancaran usahanya. Adapun biaya - biaya yang terjadi selama kegiatan usaha budi daya pendederan dan pembesaran pada panen I dan panen II adalah sebagai berikut :

Tabel 7. Biaya -Biaya yang Terjadi Pada Usaha Budi Daya Pembesaran “Mitra Gemah Ripah” Sampai Pada Panen I

No Biaya Jumlah

kolam dan biaya panen. Biaya tertinggi yang dikeluarkan pada usaha budi daya pembesaran panen pertama ini adalah biaya petokolan sebesar Rp 29.637.500,00. Sedangkan biaya terkecil yang dikeluarkan dalam kegiatan budi daya adalah biaya penggunaan pupuk TSP sebesar Rp 237.000,00. Pengeluaran biaya pupuk TSP yang rendah disebabkan oleh penggunaan pupuk tersebut yang relatif sedikit sesuai dengan tata laksana kegiatan usaha budi daya udang galah.

Dalam tata laksana kegiatan budi daya udang galah perbandingan penggunaan pupuk TSP dan pupuk urea yang baik adalah sebesar 1:2. Penggunaan pupuk TSP sebagai bahan pupuk dasar untuk menggemburkan dasar kolam. Sedangkan penggunaan pupuk urea dan pupuk kandang berfungsi sebagai pelengkap zat hara yang dibutuhkan dalam proses penggemburan dasar kolam sehingga dapat merangsang pertumbuhan plankton yang berfungsi sebagai pakan alami udang galah. Tabel 8. Biaya -Biaya yang Terjadi Pada Usaha Budi Daya

Pembesaran “Mitra Gemah Ripah” Sampai Pada Panen II

No Biaya Jumlah

1 Petokolan Rp 26.975.000, 00 2 Pakan P-2S Rp 2.587.500, 00 3 Pakan P-3 Rp 10.340.825, 00 4 Pakan P-4 Rp 2.232.625, 00 5 Pakan ikan asin BS Rp 2.846.000, 00 6 Pupuk urea Rp 338.000, 00 7 Pupuk TSP Rp 235.000, 00 8 Pupuk Kandang Rp 819.000, 00 9 Kapur Rp 875.000, 00 10 Persiapan lahan Rp 1.620.000, 00 11 Peralatan Rp 476.000, 00 12 Sewa Kolam/periode Rp 650.000, 00 13 Biaya panen Rp 1.335.000, 00

Tabel 9. Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pendederan “Mitra Gemah Ripah” Sampai Pada Panen I

No Biaya Jumlah

1 Benih Udang Rp 14.880.000, 00 2 Pakan P-2 Rp 1.807.850, 00 3 Pakan P-2S Rp 836.625, 00 4 Pakan ikan asin BS Rp 360.000, 00 5 Pupuk urea Rp 146.000, 00 6 Pupuk TSP Rp 102.500, 00 7 Pupuk Kandang Rp 351.000, 00 8 Kapur Rp 350.000, 00 9 Persiapan lahan Rp 840.000, 00 10 Peralatan Rp 228.000, 00 11 Sewa Kolam/periode -

12 Biaya panen Rp 550.000, 00 Total Rp 20.451.975, 00

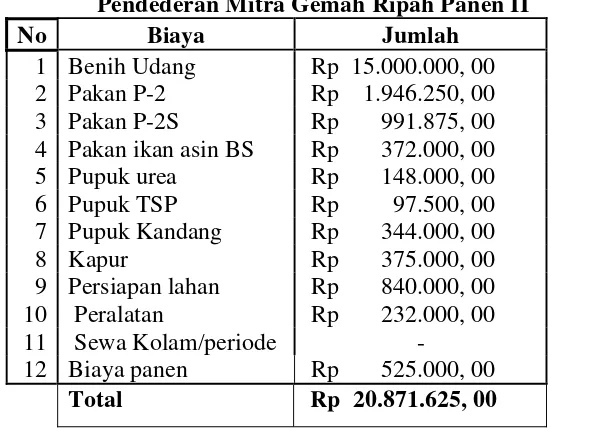

Tabel 10. Biaya-Biaya yang Terjadi Pada Usaha Budi Daya Pendederan Mitra Gemah Ripah Panen II

No Biaya Jumlah

4.4.3 Perhitungan Biaya dan Laba

Laba dihitung berdasarkan dua periode masa panen baik pada usaha budi daya pembesaran maupun pendederan dengan mengurangi total penghasilan dan total biayanya. Jadi, laba yang diperoleh kelompok usaha budi daya “Mitra Gemah Ripah” adalah sebagai berikut :

a. Laba yang diperoleh pada usaha budi daya pembesaran :

Laba Panen I = Total Penghasilan – Total Biaya Operasional = Rp 79.665.000,00 – Rp 55.610.675,00 = Rp 24.054.325,00

Laba Panen II = Total Penghasilan – Total Biaya Operasional = Rp 75.575.000,00 – Rp 51.329.950,00 = Rp 24. 245.050,00

Jadi total keuntungan yang diperoleh “Mitra Gemah Ripah” dari kegiatan usaha budi daya pendederan selama dua kali panen adalah Rp 48.299.375,00

b. Laba yang diperoleh pada usaha budi daya pendederan :

Laba Panen I = Total Penghasilan – Total Biaya Operasional = Rp 43.400.000,00 – Rp 20.451.975,00

Laba Panen II = Total Penghasilan – Total Biaya Operasional = Rp 43.837.500,00 – Rp 20.871.625,00

= Rp 22.965.875,00

Jadi total keuntungan yang diperoleh “Mitra Gemah Ripah” dari kegiatan usaha budi daya pendederan selama dua kali panen adalah Rp 45.913.900,00

4.4.4 Analisis Biaya

Pihak kelompok usaha budi daya “Mitra Gemah Ripah” tidak melakukan analisis secara detail. Mereka hanya menjabarkan biaya-biaya yang dikeluarkan selama kegiatan budi daya tanpa adanya klasifikasi biaya. Sehingga dalam perhitungan laba yang mereka lakukan adalah hanya mengurangi total biaya yang dikeluarkan dengan total penghasilannya.

Penelitian ini menggunakan analisis biaya, volume dan laba. Analisis ini adalah analisis yang berkaitan dengan penentuan volume penjualan dan komposisi produk untuk mencapai laba optimal yang diinginkan. Analisis ini mengharuskan adanya pemisahan biaya berdasarkan perilakunya. Biaya-biaya yang terjadi dalam seluruh kegiatan usaha harus dibedakan sesuai perilakunya dalam hubungannya dengan perubahan kegiatan usaha. Dengan menggunakan metode total cost maka biaya dapat dibedakan menjadi biaya variabel dan biaya tetap.

berupa ikan asin sebagai pakan tambahan. Sedangkan pada usaha budi daya pendederan pakan yang diberikan hanya pakan P-2, P-2S dan ikan asin. Pupuk yang digunakan dalam budi daya udang galah ini adalah pupuk urea, TSP , dan pupuk kandang.

Biaya sewa kolam yang ditanggung setiap petani berbeda-beda tergantung dari luasnya kolam yang dibutuhkan dalam kegiatan budi daya. Adapun rincian biaya sewa kolam berdasarkan kapasitas usahanya adalah sebagai berikut :

Tabel 11. Biaya Sewa Kolam Yang Dikenakan Berdasarkan Luas Kolam

NO LUAS KOLAM SATUAN HARGA

(M2)

1 100 s/d 500 Tahun Rp 250.000, 00 2 600 s/d 1000 Tahun Rp 400.000, 00

Besarnya biaya sewa kolam yang dikenakan di sekitar lokasi budi daya ditentukan berdasarkan luas kolam. Tidak semua anggota pembudi daya melakukan sewa kolam karena sebagian besar pembudi daya telah memiliki lahan kolam sendiri untuk melangsungkan kegiatan budi dayanya. Anggota pembudi daya seluruhnya memiliki kemampuan dalam bidang budi daya akan mengelola kegiatan produksi secara individu sehingga tidak perlu mengeluarkan biaya upah pekerja dalam kegiatan pemeliharaan.

Tabel 12. Biaya Operasional Usaha Budi Daya Pembesaran Panen I Setelah Pemisahan Biaya tetap dan Biaya Variabel

No Biaya Biaya Tetap Biaya Variabel

1 Petokolan Rp 29.637.500 ,00

Biaya operasional yang terjadi dalam kegiatan budi daya pembesaran udang galah ini terdiri atas biaya tetap dan biaya variabel. Biaya tetap yang dikeluarkan antara lain biaya persiapan lahan, biaya peralatan, biaya sewa kolam dan biaya panen. Sedangkan biaya variabel yang dikeluarkan antara lain biaya pembelian petokolan, biaya pakan P-2S, biaya pakan P-3, biaya pakan P-4, biaya pakan ikan asin, biaya penggunaan pupuk urea, biaya penggunaan pupuk TSP, biaya penggunaan pupuk kandang dan biaya penggunaan kapur.

Tabel 13. Biaya Operasional Usaha Budi Daya Pembesaran Panen II Setelah Pemisahan Biaya tetap dan Biaya Variabel

No Biaya Biaya Tetap Biaya Variabel

1 Petokolan Rp 26.975.000, 00

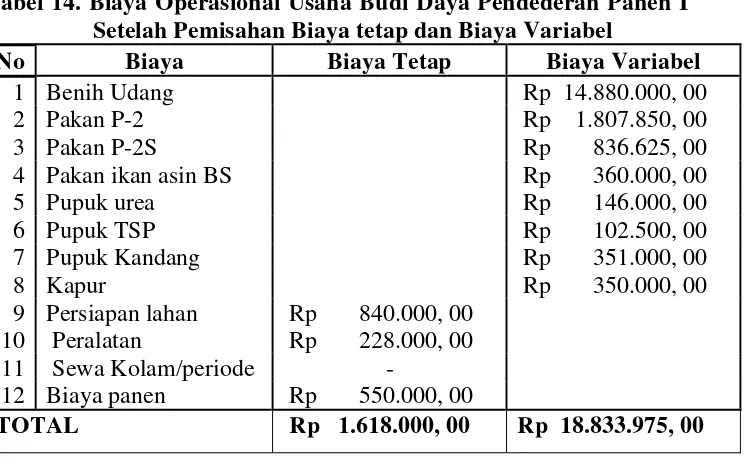

Tabel 14. Biaya Operasional Usaha Budi Daya Pendederan Panen I Setelah Pemisahan Biaya tetap dan Biaya Variabel

No Biaya Biaya Tetap Biaya Variabel

1 Benih Udang Rp 14.880.000, 00

dikeluarkan selama budi daya ini meliputi biaya pembelian benih udang (benur), biaya pakan P-2, biaya pakan P-2S, biaya pakan ikan asin, biaya penggunaan pupuk urea, biaya penggunaan pupuk TSP, biaya penggunaan pupuk kandang dan biaya penggunaan kapur.

Biaya tetap tertinggi yang harus dikeluarkan selama kegiatan budi daya yaitu biaya persiapan lahan sebesar Rp 840.000,00. Biaya tetap terendah yang dikeluarkan yaitu biaya penggunaan peralatan sebesar Rp 228.000,00. Sedangkan biaya variabel tertinggi selama kegiatan budi daya ini yaitu biaya pembelian benih udang (benur) sebesar Rp 14.880.000,00. Biaya variabel terendah yang dikeluarkan adalah biaya penggunaan pupuk TSP sebesar Rp 102.500,00.

Tabel 15. Biaya Operasional Usaha Budi Daya Pendederan Panen II Setelah Pemisahan Biaya tetap dan Biaya Variabel

No Biaya Biaya Tetap Biaya Variabel

1 Petokolan Rp 15.000.000, 00

2 Pakan P-2 Rp 1.946.250, 00

3 Pakan P-2S Rp 991.875, 00 4 Pakan ikan asin BS Rp 372.000, 00 5 Pupuk urea Rp 148.000, 00 6 Pupuk TSP Rp 97.500, 00 7 Pupuk Kandang Rp 344.000, 00

8 Kapur Rp 375.000, 00

9 Persiapan lahan Rp 840.000, 00 10 Peralatan Rp 232.000, 00 11 Sewa Kolam/periode - 12 Biaya panen Rp 525.000, 00

TOTAL Rp 1.597.000, 00 Rp 19.274.625, 00

Tabel 16. Total Biaya per Kilogram Tiap Pembudi Daya Pembesaran Pada Panen I

No

Pembudi

daya Udang Galah Total Total Biaya

Besar (Kg)

Kecil

(Kg) Biaya ( Rp) Per Kg (Rp) 1 Dede 68 14 2,631,750.00 32,094.51 2 Hendrik 78 15 3,141,500.00 33,779.57 3 Cecep 85 11 3,518,625.00 36,652.34 4 H.Agus SP 150 32 6,155,000.00 33,818.68 5 Daud Ajiji 73 14 2,780,375.00 31,958.33 6 Ibin 132 28 5,390,250.00 33,689.06 7 Deni 63 13 3,193,875.00 42,024.67 8 H.Uu 158 20 5,399,000.00 30,331.46 9 Harun 41 9 1,782,050.00 35,641.00 10 Nasir 136 30 5,287,250.00 31,850.90 11 Guruh 72 14 2,881,250.00 33,502.91 12 Ohin 95 17 5,127,625.00 45,782.37 13 Masanang 35 11 1,408,750.00 30,625.00 14 Kurnaedi 41 7 1,634,625.00 34,054.69 15 Agus 39 10 1,664,000.00 33,959.18 16 Iip 96 12 3,614,750.00 33,469.91 Rata-Rata 34,577.16

Tabel 17. Total Biaya per Ekor Tiap Pembudi Daya Pembesaran

Sedangkan untuk panen kedua rata-rata total biaya per kg per pembudi daya pada usaha pembesaran adalah sebesar Rp 33.441,87.

Pada usaha budi daya pendederan udang galah total biaya per ekor tiap pembudi daya dapat dirinci sebagai berikut :

Tabel 18. Total Biaya Per Ekor Tiap Pembudi Daya Pendederan Pada Panen I

Tabel 19. Total Biaya Per Ekor Tiap Pembudi Daya Pendederan

1 Uya 65250 7,647,250.00 117.20

2 Maman 34500 3,975,750.00 115.24

3 Odih 40300 5,201,125.00 129.06

4 Husni Thoriq 35250 4,047,500.00 114.82 Rata-rata 119.08

Maka rata-rata total biaya per ekor per pembudi daya pada usaha pendederan panen kedua ini adalah sebesar Rp 119,08.

4.4.5 Analisis Break Even Point

Jumlah biaya tetap yang dihabiskan dalam memproduksi kedua jenis udang adalah Rp 3.914.000,00. Maka dapat ditentukan jumlah biaya tetap yang dikeluarkan oleh udang galah besar maupun udang galah kecil berdasarkan proporsi dari jumlah produksi dari masing-masing udang. Adapun rincian perhitungan biaya tetap adalah :

1. Biaya tetap udang galah besar = 84 ,13% x Rp 3.914.000,00 = Rp 3.292.691,79

2. Biaya tetap udang galah kecil = 15,87 % x Rp 3.914.000,00 = Rp 621.308,21

Besarnya biaya variabel yang dihabiskan dalam melakukan kegiatan budi daya pembesaran pada panen pertama ini adalah Rp 51.696.675,00. Maka biaya variabel yang dikeluarkan oleh udang galah besar maupun udang galah kecil adalah :

1. Biaya variabel udang galah besar = 84,13 % x Rp 51.696.675,00 = Rp 43.490.346,73

Biaya Variabel per Unit = Rp 43.490.346,73 1362 kg = Rp 31.931,24/ kg

2. Biaya variabel udang galah kecil = 15,87 % x Rp 51.696.675,00 = Rp 8.206.328,27

Biaya Variabel per Unit = Rp 8.206.328,27 257 kg = Rp 31.931,24/kg

Break Even Point pada usaha budi daya pembesaran udang galah Mitra Gemah Ripah pada panen pertama berdasarkan unit impas adalah : Biaya Tetap

Unit Titik Impas = _________________________ (Udang Galah Besar) Harga – Biaya variabel per Unit

= Rp 3.292.691,79

Adapun besarnya Break Even Point pada usaha budi daya pembesaran udang galah besar Mitra Gemah Ripah pada panen pertama berdasarkan penjualan adalah :

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya udang galah besar “Mitra Gemah Ripah” dapat dibuktikan dengan laporan keuangan sebagai berikut :

Penjualan (Rp 50.000,00 x 182 kg) Biaya Variabel

Adanya pembulatan desimal pada proses perhitungan menyebabkan laba operasi bernilai negatif dan memiliki selisih kesalahan sebesar 4.177,47. Besarnya Break Even Point pada usaha budi daya pembesaran udang galah kecil “Mitra Gemah Ripah” pada panen pertama berdasarkan unit impas adalah :

Harga

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya pembesaran udang galah kecil “Mitra gemah Ripah” dapat dibuktikan dengan laporan keuangan sebagai berikut :

Penjualan (Rp 45.000,00 x 48 kg) Biaya Variabel

Adanya pembulatan desimal pada proses perhitungan menyebabkan selisih kesalahan pada laba operasi sebesar 5.992,27.

2. % Udang Kecil = Udang Kecil (Kg) x100% Udang Besar (Kg) + Udang Kecil (Kg) = 245 kg x100%

1291 kg + 245 kg = 15,95 %

Jumlah biaya tetap yang dihabiskan dalam memproduksi kedua jenis udang adalah Rp 4.081.000,00. Maka dapat ditentukan jumlah biaya tetap yang dikeluarkan oleh udang galah besar maupun udang galah kecil berdasarkan proporsi dari jumlah produksi dari masing-masing udang. Adapun rincian perhitungan biaya tetap adalah :

1. Biaya tetap udang galah besar = 84,05 % x Rp 4.081.000,00 = Rp 3.430.059,24

2. Biaya tetap udang galah kecil = 15,95 % x Rp 4.081.000,00 = Rp 650.940,76

Besarnya biaya variabel yang dihabiskan dalam melakukan kegiatan budi daya pembesaran pada panen kedua ini adalah Rp 47.248.950,00. Maka biaya variabel yang dikeluarkan oleh udang galah besar maupun udang galah kecil adalah :

1. Biaya variabel udang galah besar = 84,05 % x Rp 47.248.950,00 = Rp 39.712.496,39

Biaya Variabel per Unit = Rp 39.712.496,39 1291 kg

= Rp 30.761,04 / kg

2. Biaya variabel udang galah kecil = 15,95 % x Rp 47.248.950,00 = Rp 7.536.453,61

Biaya Variabel per Unit = Rp 7.536.453,61 245 kg

= Rp 30.761,04 /kg

Biaya Tetap

Sedangkan besarnya Break Even Point pada usaha budi daya pembesaran udang galah besar “Mitra Gemah Ripah” pada panen kedua berdasarkan penjualan adalah :

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya pembesaran udang galah besar “Mitra Gemah Ripah” pada panen kedua dapat dibuktikan melalui laporan keuangan sebagai berikut :

Penjualan (Rp 50.000,00 x 178 kg) Biaya Variabel

Adanya pembulatan desimal pada proses perhitungan menyebabkan laba operasi bernilai negatif dan memiliki selisih kesalahan sebesar 5.524,36. Dapat ditentukan Break Even Point pada usaha budi daya pembesaran udang galah kecil Mitra Gemah Ripah pada panen kedua berdasarkan unit impas adalah :

Biaya Tetap

Unit Titik Impas = _________________________ (Udang Galah Kecil ) Harga – Biaya variabel per Unit

= Rp 650.940,76

Rp 45.000,00 – Rp 30.761,04

= 46 kg

Sedangkan besarnya Break Even Point pada usaha budi daya pembesaran udang galah kecil “Mitra Gemah Ripah” pada panen kedua berdasarkan penjualan adalah :

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya pembesaran udang galah kecil “Mitra Gemah Ripah” pada panen kedua dapat dibuktikan melalui laporan keuangan sebagai berikut :

Penjualan (Rp 45.000,00 x 46 kg) Biaya Variabel

Adanya pembulatan desimal pada proses perhitungan menyebabkan selisih kesalahan pada laba operasi sebesar 4.051,40.

Pada usaha budi daya pendederan udang galah “Mitra Gemah Ripah” kuantitas yang diperoleh pada panen pertama adalah 173.600 ekor. Biaya tetap yang dikeluarkan selama budi daya adalah Rp 1.618.000,00. Sedangkan biaya variabel yang dikeluarkan selama budi daya pendederan udang galah pada panen kedua ini adalah Rp 18.833.975,00, maka biaya variabel per unit udang galah petokolan ini adalah :

Biaya Variabel per Unit = Rp 18.833.975,00 173.600 ekor

Besarnya Break Event Point pada usaha budi daya pendederan udang galah “Mitra Gemah Ripah” pada panen pertama berdasarkan unit impas adalah :

Sedangkan besarnya Break Even Point usaha budi daya pendederan udang galah ”Mitra Gemah Ripah” pada panen pertama berdasarkan penjualan adalah :

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya pendederan udang galah “Mitra Gemah Ripah” pada panen pertama dapat dibuktikan melalui laporan keuangan sebagai berikut :

Penjualan (Rp 250,00 x 11.434 ekor) Biaya Variabel

Adanya pembulatan desimal pada proses perhitungan menyebabkan selisih kesalahan pada laba operasi sebesar 25,34.

panen kedua pendederan ini adalah Rp 19.274.625,00. Maka besarnya biaya variabel per unit adalah :

Biaya Variabel per Unit = Rp 19.274.625,00 175.350 ekor

= Rp 109,92 / ekor

Besarnya Break Event Point pada usaha budi daya pendederan udang galah “Mitra Gemah Ripah” pada panen kedua berdasarkan unit impas adalah :

Sedangkan besarnya Break Even Point usaha budi daya pendederan udang galah “Mitra Gemah Ripah” pada panen kedua berdasarkan penjualan adalah :

Besarnya Break Even Point yang telah ditetapkan pada usaha budi daya pendederan udang galah “Mitra Gemah Ripah” pada panen kedua dapat dibuktikan melalui laporan keuangan sebagai berikut :