DAMPAK PROGRAM PEMBERIAN SUBSIDI KPRS/KPRS

MIKRO SYARIAH TERHADAP KESEHATAN KEUANGAN

BPRS BUANA MITRA PERWIRA

PANDU ALWIDA ASGAF

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Program Pemberian Subsidi KPRS/KPRS Mikro Syariah Terhadap Kesehatan Keuangan BPRS Buana Mitra Perwira adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2013

ABSTRAK

PANDU ALWIDA ASGAF. Dampak Program Pemberian Subsidi KPRS/KPRS Mikro Syariah Terhadap Kesehatan Keuangan BPRS Buana Mitra Perwira. Dibimbing oleh ABDUL KOHAR IRWANTO and FARIDA RATNA DEWI

Sejak tahun 2008, Pemerintah melalui Kementerian Perumahan Rakyat telah mencoba membantu masyarakat miskin dengan diberikannya beberapa subsidi KPR. Penelitian ini bertujuan untuk mengetahui dampak program pemberian subsidi KPRS/KPRS Mikro Syariah terhadap tingkat kesehatan keuangan BPRS Buana Mitra Perwira ditinjau dari aspek kuantitatif yang meliputi faktor permodalan, kualitas aset, rentabilitas dan likuiditas dan kualitatif yang dilihat dari faktor manajemen.

Hasil penelitian menunjukkan bahwa kesehatan keuangan BPRS Buana Mitra Perwira memiliki peringkat 1 dari tahun 2007 sampai dengan 2012 yang berarti bank memiliki kondisi tingkat kesehatan yang sangat baik sebagai hasil dari pengelolaan usaha yang sangat baik. Program ini berdampak pada peningkatan RTK, CAR, CR, REO, dan NPF yang berarti program ini berdampak positif bagi BPRS.

Kata kunci: kesehatan keuangan BPRS, KPRS/KPRS Mikro Syariah.

ABSTRACT

PANDU ALWIDA ASGAF. Impact of Subsidies Program KPRS/KPRS Micro Sharia Towards Financial Health of BPRS Buana Mitra Perwira. Supervised by ABDUL KOHAR IRWANTO and FARIDA RATNA DEWI.

Since 2008, the Government through the Ministry of Housing has tried to help the poor citizen with housing subsidy program. This study aims to determine the impact of subsidy programs KPRS / KPRS Micro Sharia to financial health of BPRS Buana Mitra Perwira with quantitative review of aspects which include capital, asset quality, earnings and liquidity and qualitative views of management factors.

The results showed that the financial health of this BPRS has ranked 1 from 2007 to 2012 which means that the bank has a health condition which is a very good level as a result of excellent business management. This program has an impact for enhancement in RTK, CAR, CR, REO, and NPF which means that the program had a positive impact for the BPRS.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DAMPAK PROGRAM PEMBERIAN SUBSIDI KPRS/KPRS

MIKRO SYARIAH TERHADAP KESEHATAN KEUANGAN

BPRS BUANA MITRA PERWIRA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2013

Judul Skripsi : Dampak Program Pemberian Subsidi KPRS/KPRS Mikro Syariah Terhadap Kesehatan Keuangan BPRS Buana Mitra Perwira Nama : Pandu Alwida Asgaf

NIM : H24090139

Disetujui oleh

Dr. Ir. Abdul Kohar Irwanto, M.Sc NIP 19491210 197803 1002

Farida Ratna Dewi, SE, MM NIP 19710307 200501 2 001

Diketahui oleh

Dr. Ir. Jono M. Munandar, M.Sc NIP 19610123 198601 1002

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah kesehatan keuangan Bank Pembiayaan Rakyat Syariah, dengan judul Dampak Program Pemberian Subsidi KPRS/KPRS Mikro Syariah Terhadap Kesehatan Keuangan BPRS Buana Mitra Perwira.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Abdul Kohar Irwanto, MSc dan Ibu Farida Ratna Dewi SE, MM selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Aman Waliyuddin selaku Direktur utama BPRS Buana Mitra Perwira, Ibu Sri Aprilliawati M beserta seluruh staf BPRS Buana Mitra Perwira yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2013

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

METODE 5

Lokasi Penelitian dan Waktu Penelitian 7

Jenis dan Sumber Data 7

Prosedur Analisis Data 7

HASIL DAN PEMBAHASAN 11

Gambaran Umum BPRS Buana Mitra Perwira 11

Gambaran Program Subsidi KPRS/KPRS Mikro Syariah 12

Analisis Kesehatan Keuangan 12

Implikasi Manajerial 22

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 23

DAFTAR PUSTAKA 24

DAFTAR TABEL

1 Jumlah penduduk Indonesia 1

2 Indikator perumahan 2

3 Tabel konversi tingkat kesehatan BPRS 10

4 Matriks kriteria penetapan peringkat komposit 11

5 Kondisi kesehatan keuangan sebelum program 15

6 Hasil-hasil rasio faktor permodalan 16

7 Hasil-hasil rasio faktor kualitas aset 17

8 Hasil faktor manajemen 18

9 Hasil-hasil rasio faktor rentabilitas 20

10 Hasil-hasil rasio faktor likuiditas 21

11 Hasil rasio seluruh faktor keuangan 21

DAFTAR GAMBAR

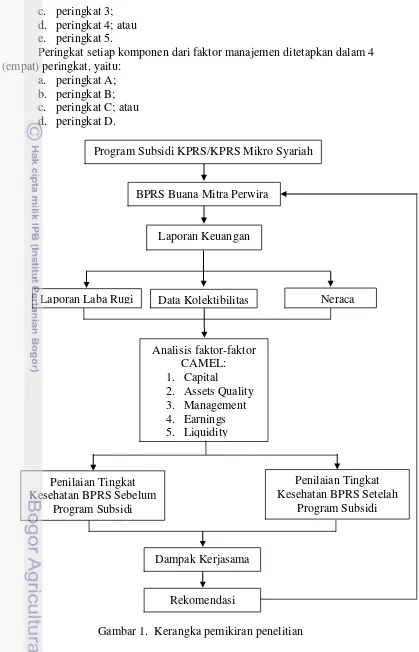

1 Kerangka pemikiran penelitian 6

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara berpenduduk terbanyak keempat dibawah RRC, India dan Amerika Serikat. Menurut Badan Pusat Statistik pada September 2012 penduduk Indonesia berjumlah 245.236.707 jiwa. Selain itu, Indonesia juga merupakan negara yang memiliki penduduk miskin terbanyak jika dibandingkan negara lainnya. Ada 14 kriteria yang ditetapkan oleh BPS yang digunakan untuk menentukan keluarga/rumah tangga dikategorikan miskin, yaitu: (1) Luas lantai bangunan tempat tinggal kurang dari 8m2/orang, (2) Jenis lantai tempat tinggal terbuat dari tanah/bambu/kayu murahan, (3) Jenis dinding tempat tinggal dari bambu/rumbia/kayu berkualitas rendah/tembok tanpa diplester, (4) Tidak memiliki fasilitas buang air besar / bersama-sama dengan rumah tangga lain, (5) Sumber penerangan rumah tangga tidak menggunakan listrik, (6) Sumber air minum berasal dari sumur/mata air tidak terlindung/sungai/air hujan, (7) Bahan bakar untuk memasak sehari-hari adalah kayu bakar/arang/minyak tanah, (8) Hanya mengkonsumsi daging/susu/ayam satu kali dalam seminggu, (9) Hanya membeli satu stel pakaian baru dalam setahun, (10) Hanya sanggup makan sebanyak satu/dua kali dalam sehari, (11) Tidak sanggup membayar biaya pengobatan di puskesmas/poliklinik, (12) Sumber penghasilan kepala rumah tangga adalah: petani dengan luas lahan 500 m2, buruh tani, nelayan, buruh bangunan, buruh perkebunan dan atau pekerjaan lainnya dengan pendapatan dibawah Rp.600.000/bulan, (13) Pendidikan tertinggi kepala rumah tangga: tidak sekolah/tidak tamat SD/hanya SD, (14) Tidak memiliki tabungan/barang yang mudah dijual dengan minimal Rp.500.000 seperti sepeda motor kredit/non kredit, emas, ternak, kapal motor, atau barang modal lainnya. Jika minimal 9 variabel terpenuhi maka suatu rumah tangga dikategorikan sebagai rumah tangga miskin. Penduduk miskin di Indonesia per September 2012 menurut BPS berjumlah 28.594.600 jiwa atau 11,66% dari total seluruh penduduk Indonesia.

Tabel 1. Jumlah penduduk Indonesia

Tahun Total Penduduk Miskin Prosentase

2007 224,175,513 37,168,300 16.58% 2008 226,739,948 34,963,300 15.42% 2009 229,893,993 32,530,000 14.15% 2010 232,733,683 31,023,400 13.33% 2011 240,343,715 30,018,930 12.49% 2012 245,236,707 28,594,600 11.66%

Sumber : Badan Pusat Statistik, diolah

2

MCK, (4) Bahan bangunan tidak permanen, dari kayu berkualitas rendah atau atap/dinding dari bambu/rumbia, (5) Tidak memiliki pencahayaan matahari dan ventilasi udara, (6) Tidak memiliki pembagian ruangan, (7) Lantai dari tanah dan rumah lembab/pengab, (8) Letak rumah tidak teratur, (9) Kondisi rusak, (10) Belum pernah menerima bantuan pembangunan rumah dari berbagai pihak, termasuk bantuan bahan bangunan rumah.

Berkaitan dengan kesulitan kebutuhan papan, pemerintah melalui kementerian perumahan rakyat memberikan program subsidi yaitu Kredit Perumahan Rakyat bagi rakyat miskin dengan persyaratan tertentu yang bekerja sama dengan berbagai pihak, antara lain BPR, BPRS, BMT dan Koperasi. Persyaratan Lembaga Penerbit Pembiayaan (LPP) untuk bekerjasama dalam program penyaluran subsidi ini adalah:

a. Minimal harus sudah beroperasi selama 2 tahun. b. Minimal memiliki asset sebesar 1 (satu) milyar

c. Minimal memiliki predikat sehat dari Bank Indonesia tentang kondisi tingkat kesehatan keuangan.

Pihak Kementerian Perumahan Rakyat berpendapat bahwa BPR dinilai lebih mampu menyerap masyarakat potensial yang berhak mendapatkan bantuan subsidi KPR ini.

Tabel 2. Indikator perumahan

No Indikator 2007 2008 2009 2010 2011

1 Status Kepemilikan Rumah Milik Sendiri 79.06% 79.25% 79.36% 78.00% 78.77% 2 Atap Terluas Bukan Ijuk/Lainnya 95.63% 95.90% 96.39% 96.55% 96.65% 3 Dinding Terluas bukan Bambu/lainnya 87.56% 88.36% 89.40% 90.13% 89.73% 4 Lantai Terluas bukan Tanah 86.21% 87.53% 88.05% 88.49% 89.61% 5 Sumber Air Minum Layak 48.31% 46.45% 47.71% 44.19% 42.76% 6 Sanitasi Layak 44.20% 48.56% 51.19% 55.53% 55.60% 7 Sumber Penerangan dari Listrik 91.47% 92.73% 93.55% 94.15% 94.83% 8 Luas Hunian per kapita <7,2m2 13.24% 13.72% 13.08% 13.27% 13.00%

Sumber : Badan Pusat Statistik, diolah

3

Perumusan Masalah

Kebutuhan rumah yang layak bagi masyarakat miskin adalah sesuatu yang sulit terpenuhi. Bagi masyarakat miskin kebutuhan pangan lebih penting daripada kebutuhan akan papan/rumah, sehingga banyak masyarakat miskin yang tidak memiliki rumah yang layak. Pemerintah melalui Kementerian Perumahan Rakyat akhirnya memberikan bantuan kepada masyarakat miskin dengan cara pemberian subsidi Kredit Perumahan Rakyat yang terdiri dari KPR Sarusun Bersubsidi, KPR Sarusun Syariah Bersubsidi, KPRS/KPRS Mikro Syariah dan KPR/KPRS Bersubsidi. Supaya dapat mencapai sasaran dengan tepat, Kementerian Perumahan Rakyat bekerja sama dengan beberapa pihak, diantaranya adalah Bank Pembiayaan Rakyat, Bank Pembiayaan Rakyat Syariah, Koperasi dan Baitul Maal Wattanwil. Selain karena dianggap mampu mencapai sasaran dengan tepat, tujuan lain dari kerja sama ini adalah untuk membantu pihak yang diajak bekerja sama agar lebih mampu bersaing dengan bank konvensional ataupun bank syariah lainnya yang lebih dikenal masyarakat baik dalam segi modal, pembiayaan, dan kepercayaan masyarakat akan bank tersebut.

BPRS Buana Mitra Perwira sebagai salah satu Bank Pembiayaan Kredit Syariah yang pernah menjalin kerjasama dengan Kementerian Perumahan Rakyat dalam hal penyaluran subsidi perumahan melalui KPRS/KPRS Mikro Syariah Bersubsidi juga harus diperiksa terkait kondisi kesehatan keuangannya jika ingin melanjutkan kerjasama dalam program pemberian subsidi ini. Salah satu alasan program ini dihentikan adalah karena adanya iuran-iuran yang dibebankan kepada nasabah untuk pencairan dana, padahal menurut peraturan seharusnya hal itu tidak ada, dan banyak dari koperasi-koperasi yang tidak menyalurkan dana ke nasabah potensial tetapi digunakan untuk keperluan lainnya, dan juga adanya koperasi fiktif yang ikut dalam kerja sama ini. Penelitian ini akan mengkaji kesehatan keuangan salah satu unit usaha perbankan syariah sebelum dan sesudah menjalin kerjasama dalam program pemberian subsidi perumahan melalui KPRS/KPRS Mikro Syariah Bersubsidi dari Kementerian Perumahan Rakyat, yaitu BPRS Buana Mitra Perwira yang berlokasi di Jl MT Haryono 267, Purbalingga, Jawa Tengah.

Berdasarkan Peraturan BI Nomor: 9/17/PBI/2007 tentang sistem penilaian tingkat kesehatan BPRS, menyatakan bahwa tingkat kesehatan BPRS adalah hasil penilaian kuantitatif dan kualitatif terhadap faktor keuangan, termasuk kemampuan BPRS dalam mengelola berbagai risiko, serta penilaian kualitatif terhadap faktor manajemen, termasuk kepatuhan BPRS terhadap prinsip-prinsip syariah dan ketentuan yang berlaku, melalui:

a. Penilaian Kuantitatif dan Penilaian Kualitatif terhadap faktor permodalan, kualitas aset, rentabilitas, likuiditas; dan

b. Penilaian Kualitatif terhadap faktor manajemen.

Sesuai dengan penjelasan di atas maka dapat dirumuskan masalah dari penelitian ini adalah:

1. Bagaimana pelaksanaan program penyaluran subsidi KPRS/KPRS Mikro Syariah di BPRS Buana Mitra Perwira?

4

3. Bagaimana kondisi tingkat kesehatan keuangan BPRS Buana Mitra Perwira setelah program pemberian subsidi KPRS/KPRS Mikro Syariah?

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penelitian ini adalah: 1. Mengetahui pelaksanaan program penyaluran subsidi KPRS/KPRS

Mikro Syariah di BPRS Buana Mitra Perwira.

2. Menganalisis kondisi tingkat kesehatan keuangan BPRS Buana Mitra Perwira sebelum program pemberian subsidi KPRS/KPRS Mikro Syariah.

3. Menganalisis kondisi tingkat kesehatan keuangan BPRS Buana Mitra Perwira setelah program pemberian subsidi KPRS/KPRS Mikro Syariah.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi BPRS Buana Mitra Perwira

Dapat dijadikan masukan bagi perusahaan dalam membuat keputusan yang lebih baik dalam pengelolaan dan efektivitas kinerja BPRS khususnya dalam hal kerja sama dengan kementerian perumahan rakyat, serta untuk mempertahankan atau memperbaiki kinerja bank agar lebih baik lagi.

2. Bagi Masyarakat

Sumber pengetahuan dan referensi mengenai kondisi kesehatan keuangan BPRS Buana Mitra Perwira dan menjadi bahan pertimbangan menjadi debitur pembiayaan.

3. Bagi Kementerian Perumahan Rakyat

Sebagai acuan dalam penyeleksian pihak-pihak yang akan diajak bekerja sama dalam penyaluran subsidi perumahan melalui KPRS/KPRS Mikro Syariah Bersubsidi selanjutnya.

Ruang Lingkup Penelitian

5

METODE

Pengukuran kesehatan BPRS ini menggunakan metode CAMEL yang telah disesuaikan dengan prinsip syariah yang dikeluarkan oleh Bank Indonesia selaku bank sentral yang bertugas untuk membina dan mengawasi kinerja perbankan karena perbankan merupakan jantung dari perekonomian negara. Metode CAMEL ini sendiri terdiri dari Capital Adequacy (permodalan) yang menggambarkan kecukupan modal BPRS dalam mengelola eksposur risiko saat ini dan di masa mendatang, Assets Quality (kualitas aset) yang menggambarkan kondisi aset BPRS dalam mengelola eksposur risiko saat ini dan di masa mendatang, Management (manajemen) yang menggambarkan kemampuan manajerial pengurus BPRS dalam menjalankan usahanya, kecukupan manajemen risiko dan kepatuhan BPRS terhadap pelaksanaan prinsip syariah serta kepatuhan BPRS terhadap ketentuan yang berlaku, Earnings (rentabilitas) yang menggambarkan kemampuan bank dalam mendukung kegiatan operasional dan permodalan, serta Liquidity (likuiditas) yang menggambarkan kemampuan bank dalam memenuhi kewajiban jangka pendek dan kecukupan manajemen risiko likuiditas BPRS.

Metode CAMEL sendiri merupakan alat ukur tingkat kesehatan BPRS yang telah ditetapkan oleh Bank Indonesia sebagai bank sentral melalui peraturan Bank Indonesia NOMOR: 9/17/PBI/2007. Menurut Bank Indonesia penilaian tingkat kesehatan BPRS tersebut dilakukan melalui penilaian kuantitatif dan kualitatif terhadap faktor keuangan, termasuk kemampuan BPRS dalam mengelola berbagai risiko, serta penilaian kualitatif terhadap faktor manajemen, termasuk kepatuhan BPRS terhadap prinsip-prinsip syariah dan ketentuan yang berlaku.

Penilaian Tingkat Kesehatan BPRS mencakup penilaian terhadap faktor-faktor sebagai berikut:

a. permodalan (capital); b. kualitas aset (asset quality); c. rentabilitas (earning); d. likuiditas (liquidity); dan e. manajemen (management).

Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan maupun proyeksi rasio-rasio keuangan BPRS, sedangkan penilaian kualitatif adalah penilaian terhadap faktor manajemen dan faktor-faktor hasil penilaian kuantitatif dengan mempertimbangkanindikator pendukung dan atau pembanding yang relevan. Rasio-rasio yang digunakan untuk menganalisa faktor keuangan dibedakan menjadi rasio utama, rasio penunjang dan rasio pengamatan (observed). Rasio utama merupakan rasio yang menjadi dasar terhadap penilaian faktor keuangan, rasio penunjang merupakan rasio yang akan mempengaruhi penilaian faktor keuangan sedangkan rasio pengamatan (observed) merupakan rasio yang dapat digunakan sebagai satu pertimbangan tambahan dalam penilaian akhir atas faktor keuangan.

Berdasarkan hasil penilaian atas setiap komponen maka akan ditetapkan peringkat komponen. Peringkat setiap komponen dalam bentuk rasio ditetapkan dalam 5 (lima) peringkat, yaitu:

6

c. peringkat 3; d. peringkat 4; atau e. peringkat 5.

Peringkat setiap komponen dari faktor manajemen ditetapkan dalam 4 (empat) peringkat, yaitu:

a. peringkat A; b. peringkat B; c. peringkat C; atau d. peringkat D.

Gambar 1. Kerangka pemikiran penelitian Laporan Keuangan

Program Subsidi KPRS/KPRS Mikro Syariah

BPRS Buana Mitra Perwira

Analisis faktor-faktor CAMEL: 1. Capital

2. Assets Quality 3. Management 4. Earnings 5. Liquidity

Data Kolektibilitas Neraca Laporan Laba Rugi

Dampak Kerjasama

Rekomendasi Penilaian Tingkat

Kesehatan BPRS Sebelum Program Subsidi

Penilaian Tingkat Kesehatan BPRS Setelah

7

Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilaksanakan di BPRS Buana Mitra Perwira yang berlokasi di jalan MT Haryono No. 267 Purbalingga, Jawa Tengah. Pemilihan lokasi dilakukan secara sengaja (purposive) karena BPRS Buana Mitra Perwira ini pernah menjalin kerjasama dengan Kementerian Perumahan Rakyat dalam program pemberian subsidi perumahan melalui KPRS/KPRS Mikro Syariah Bersubsidi. Penelitian ini dilakukan pada bulan Desember 2012 – Maret 2013.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara dan pemberian kuesioner kepada pimpinan BPRS untuk faktor manajemen. Data sekunder dapat berupa data internal dan data eksternal. Data internal berupa laporan keuangan BPRS Buana Mitra Perwira dari tahun 2007 - 2012. Sedangkan data eksternal berupa buku-buku referensi dan bahan pustaka yang menunjang penelitian

Prosedur Analisis Data

Analisis data yang digunakan dalam penelitian ini terbagi menjadi analisis kuantitatif dan analisis kualitatif. Data kualitatif merupakan informasi yang didapat dari hasil penelitian secara verbal, disajikan melalui metode deskriptif dengan menggunakan tabulasi untuk mendukung data kuantitatif. Sedangkan data kuantitatif merupakan data dalam bentuk angka-angka yang diperoleh secara langsung dari tempat penelitian berupa laporan keuangan, diolah dengan menggunakan Microsoft Excel 2007.

Analisis Deskriptif

Analisis deskriptif adalah kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan (Kuncoro, 2003). Analisis ini digunakan untuk menggali informasi mengenai salah satu faktor kesehatan keuangan, yaitu dari faktor manajemen dari BPRS Buana Mitra Perwira.

Faktor-faktor Tingkat Kesehatan BPRS

8

Kecukupan Modal (Capital Adequacy)

Penilaian permodalan dimaksudkan untuk mengevaluasi kecukupan modal BPRS dalam mengelola eksposur risiko saat ini dan di masa mendatang melalui penilaian kuantitatif dan kualitatif atas rasio/komponen sebagai berikut:

a. Kecukupan Modal (rasio utama). Rumusnya: (modal inti + pelengkap) ÷ ATMR.

b. Proyeksi Kecukupan Modal (rasio penunjang).

c. Kecukupan equity (rasio pengamatan/observed). Rumusnya: (modal + PPAP) ÷ PPAPWD.

d. Kecukupan modal inti terhadap dana pihak ketiga (rasio pengamatan/observed). Rumusnya: cara modal ÷ dana pihak ketiga. e. Fungsi Intermediasi atas dana investasi dengan metode Profit Sharing

(rasio pengamatan/observed). Rumusnya: total pembiayaan ÷ total dana yang diterima atau dana pihak ketiga.

Kualitas Aset (Assets Quality)

Penilaian kualitas aset dimaksudkan untuk mengevaluasi kondisi aset BPRS dalam mengelola eksposur risiko saat ini dan di masa mendatang melalui penilaian kuantitatif dan kualitatif atas rasio/komponen sebagai berikut:

a. Kualitas aktiva produktif (rasio utama). Rumusnya: 1 – (aktiva produktif yang diklasifikasikan ÷ total aktiva produktif).

b. Pembiayaan bermasalah (rasio penunjang). Rumusnya: pembiayaan non lancar ÷ total pembiayaan.

c. Rata – rata tingkat pengembalian pembiayaan hapus buku (rasio pengamatan/observed).

d. Nasabah pembiayaan bermasalah (rasio pengamatan/observed). Rumusnya: jumlah nasabah non lancar ÷ total nasabah pembiayaan.

Kelayakan Manajemen (Management Assessment)

Penilaian manajemen dimaksudkan untuk mengevaluasi kemampuan manajerial pengurus BPRS dalam menjalankan usahanya, kecukupan manajemen risiko dan kepatuhan BPRS terhadap pelaksanaan prinsip syariah serta kepatuhan BPRS terhadap ketentuan yang berlaku, melalui penilaian kualitatif atas komponen-komponen sebagai berikut:

a. Kualitas manajemen umum dan kepatuhan BPRS terhadap ketentuan yang berlaku, yang terdiri dari 16 (enam belas) aspek dengan bobot sebesar 35% (tiga puluh lima per seratus);

b. Kualitas manajemen risiko, yang terdiri dari 6 (enam) jenis risiko yang meliputi beberapa aspek tertentu dengan bobot sebesar 40% (empat puluh per seratus);

9

Rentabilitas (Earnings Performance)

Penilaian rentabilitas dimaksudkan untuk mengevaluasi kemampuan bank dalam mendukung kegiatan operasional dan permodalan, melalui penilaian kuantitatif dan kualitatif atas rasio/komponen sebagai berikut:

a. Tingkat efisiensi operasional (rasio utama). Rumusnya: beban operasional ÷ pendapatan operasional.

b. Aset yang menghasilkan pendapatan (rasio penunjang).

c. Net Margin Operasional Utama (rasio penunjang). Rumusnya: (pendapatan operasional utama - beban operasional - bagi hasil investasi) ÷ aktiva produktif yang diklasifikasikan.

d. Biaya tenaga kerja terhadap total pembiayaan (rasio pengamatan/observed). Rumusnya: biaya tenaga kerja ÷ total pembiayaan

e. Return on Assets (rasio pengamatan/observed). Rumusnya: keuntungan sebelum pajak ÷ total aset.

f. Return on Equity (rasio pengamatan/observed). Rumusnya: keuntungan setelah pajak ÷ modal disetor.

Likuiditas (Liquidity)

Penilaian likuiditas dimaksudkan untuk mengevaluasi kemampuan bank dalam memenuhi kewajiban jangka pendek dan kecukupan manajemen risiko likuiditas BPRS melalui penilaian kuantitatif dan kualitatif atas rasio/komponen sebagai berikut:

a. Cash ratio (rasio utama). Rumusnya: kas dan setara kas ÷ dana pihak ketiga.

b. Short-term mismatch (rasio penunjang).

Perhitungan Seluruh Faktor

Penilaian tingkat kesehatan BPRS dilakukan dalam beberapa tahap sebagai berikut:

1. Tahap penilaian dan/atau penetapan peringkat setiap rasio/komponen. Penilaian atas setiap rasio/komponen dilakukan secara kuantitatif untuk rasio keuangan dengan berpedoman pada perhitungan faktor permodalan, kualitas aset, rentabilitas, dan likuiditas. Sedangkan untuk komponen manajemen dilakukan secara kualitatif dengan berpedoman pada perhitungan faktor manajemen.

2. Tahap penetapan peringkat masing-masing faktor permodalan, kualitas aset, rentabilitas dan likuiditas.

10

a. Melakukan penghitungan gabungan dengan menggunakan metode sebagaimana tercantum pada penghitungan agregasi atas rasio utama dan rasio penunjang yang terdapat pada masing-masing faktor, untuk memperoleh dasar kuantitatif penetapan peringkat faktor.

b. Penetapan peringkat masing-masing faktor dilakukan dengan berpedoman pada Matriks Kriteria Peringkat Faktor serta dengan mempertimbangkan rasio pengamatan/observed dan indicator pendukung dan/atau pembanding yang relevan (judgement).

3. Tahap penetapan peringkat faktor manajemen.

Penetapan peringkat faktor manajemen dilakukan dalam 2 tahap: a. Melakukan penghitungan gabungan atas 3 (tiga) komponen

manajemen dengan bobot untuk memperoleh dasar penetapan peringkat faktor.

b. Penetapan peringkat dilakukan dengan berpedoman pada Matriks Kriteria Peringkat Faktor dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan (judgement).

4. Tahap penetapan peringkat faktor keuangan.

Penetapan peringkat faktor keuangan dilakukan dalam 2 tahap:

a. Melakukan penghitungan gabungan melalui pembobotan atas nilai peringkat faktor sebagai berikut:

1) Permodalan, dengan bobot 25% (dua puluh lima per seratus); 2) Kualitas aset, dengan bobot 45% (empat puluh lima per

seratus);

3) Rentabilitas, dengan bobot 15% (lima belas per seratus); 4) Likuiditas, dengan bobot 15% (lima belas per seratus) untuk memperoleh dasar kuantitatif penetapan peringkat faktor. b. Penetapan peringkat dilakukan dengan berpedoman pada Matriks

Kriteria Peringkat Faktor Keuangan.

5. Tahap Penetapan Peringkat Komposit Tingkat Kesehatan BPRS.

Penetapan Peringkat Komposit Tingkat Kesehatan BPRS dilakukan dengan melakukan penghitungan komposit atas Peringkat Faktor Keuangan dan Peringkat Faktor Manajemen dengan menggunakan Tabel konversi dan berpedoman pada Matriks Kriteria Penetapan Peringkat Komposit serta dengan mempertimbangkan indikator pendukung dan/atau pembanding yang relevan (judgement).

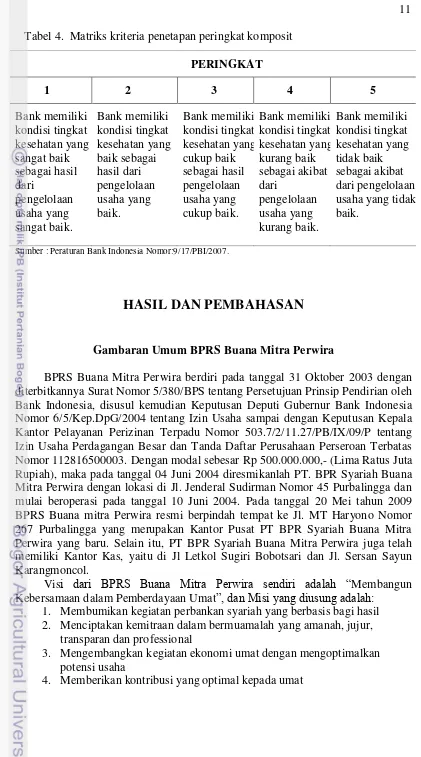

Sumber : Peraturan Bank Indonesia Nomor:9/17/PBI/2007. Tabel 3. Tabel konversi tingkat kesehatan BPRS

11 Tabel 4. Matriks kriteria penetapan peringkat komposit

Sumber : Peraturan Bank Indonesia Nomor:9/17/PBI/2007.

HASIL DAN PEMBAHASAN

Gambaran Umum BPRS Buana Mitra Perwira

BPRS Buana Mitra Perwira berdiri pada tanggal 31 Oktober 2003 dengan diterbitkannya Surat Nomor 5/380/BPS tentang Persetujuan Prinsip Pendirian oleh Bank Indonesia, disusul kemudian Keputusan Deputi Gubernur Bank Indonesia Nomor 6/5/Kep.DpG/2004 tentang Izin Usaha sampai dengan Keputusan Kepala Kantor Pelayanan Perizinan Terpadu Nomor 503.7/2/11.27/PB/IX/09/P tentang Izin Usaha Perdagangan Besar dan Tanda Daftar Perusahaan Perseroan Terbatas Nomor 112816500003. Dengan modal sebesar Rp 500.000.000,- (Lima Ratus Juta Rupiah), maka pada tanggal 04 Juni 2004 diresmikanlah PT. BPR Syariah Buana Mitra Perwira dengan lokasi di Jl. Jenderal Sudirman Nomor 45 Purbalingga dan mulai beroperasi pada tanggal 10 Juni 2004. Pada tanggal 20 Mei tahun 2009

Kebersamaan dalam Pemberdayaan Umat”, dan Misi yang diusung adalah: 1. Membumikan kegiatan perbankan syariah yang berbasis bagi hasil 2. Menciptakan kemitraan dalam bermuamalah yang amanah, jujur,

transparan dan professional

3. Mengembangkan kegiatan ekonomi umat dengan mengoptimalkan potensi usaha

4. Memberikan kontribusi yang optimal kepada umat

12

Sedangkan tujuan didirikannya PT BPR Syariah Buana Mitra Perwira adalah untuk memenuhi kebutuhan masyarakat terutama Umat Islam dengan produk-produk yang sesuai dengan syariat Islam.

Struktur organisasi dari BPRS Buana Mitra Perwira ini sendiri sama dengan BPRS lainnya pada umumnya. Kedudukan tertinggi dalam bentuk usaha Perseroan Terbatas (PT) adalah Rapat Umum Pemegang Saham (RUPS), yang terdiri dari para pemegang saham, yang kemudian membentuk Dewan Komisaris untuk mengawasi Operasional Perusahaan serta menunjuk Dewan Pengawas Syariah (DPS) untuk mengawasi kesesuaian produk dengan ketentuan syariah. Dalam hal pengelolaan operasional, para pemegang saham melimpahkan wewenangnya kepada direksi untuk menjalankan dan mengembangkan perusahaan sesuai dengan tujuan dan bidang usaha perusahaan.

Gambar 2. Struktur Organisasi BPRS

Gambaran Program Subsidi KPRS/KPRS Mikro Syariah

Pembiayaan KPRS Mikro Syariah Bersubsidi adalah pembiayaan yang diterbitkan oleh Lembaga Penerbit Pembiayaan yang telah beroperasi dengan prinsip syariah kepada masyarakat berpenghasilan rendah dalam rangka pembangunan atau perbaikan rumah yang dilakukan secara swadaya, dengan karakteristik nilai pembiayaan relatif kecil paling sedikit Rp. 1.000.000,00 dan paling banyak Rp. 15.200.000,00 dengan jangka waktu pinjaman paling lama 4 (empat) tahun. Kelompok sasaran KPRS/KPRS Mikro Syariah Bersubsidi adalah keluarga/rumah tangga termasuk perorangan baik yang berpenghasilan tetap maupun tidak tetap, baru pertama kali memiliki rumah, belum pernah menerima subsidi perumahan dan termasuk ke dalam kelompok masyarakat berpenghasilan rendah yang berpenghasilan per bulan paling banyak Rp 2.500.000,00.

13 Syariah yang bekerjasama dengan Kementerian Perumahan Rakyat dalam rangka pelaksanaan program KPRS/KPRS Mikro Syariah Bersubsidi. Nasabah adalah kelompok sasaran yang telah melakukan akad KPRS/KPRS Mikro Syariah Bersubsidi dengan LPP. Setelah itu, LPP tersebut diverifikasi oleh Tim Verifikasi yang ditetapkan oleh Deputi Bidang Pembiayaan Kementerian Perumahan Rakyat. Tim Verifikasi terdiri dari Pengarah, Penanggung jawab, Ketua, Wakil Ketua, Sekretaris, dan anggota yang akan melakukan Verifikasi LPP dan Verifikasi Nasabah. Dalam melaksanakan verifikasi tersebut, Tim Verifikasi dapat dibantu oleh Instansi Pemerintah yang membidangi pengawasan atau Aparat Pengawas Intern Pemerintah (APIP) atas permintaan Kementerian Perumahan Rakyat. Ketua Tim Verifikasi kemudian menerbitkan Surat Perintah Tugas kepada Tim Pelaksana Verifikasi untuk melaksanakan Verifikasi LPP dan Verifikasi Nasabah. Verifikasi LPP adalah kegiatan penilaian kelayakan dan kemampuan LPP dalam penyaluran subsidi perumahan melalui pemeriksaan aspek legalitas dan aspek keuangan. Tim Pelaksana Verifikasi melakukan Verifikasi LPP untuk menilai kelayakan dan kemampuan LPP dalam penyaluran subsidi perumahan. Verifikasi LPP yang berbentuk BPRS mencakup hal-hal sebagai berikut:

a. Profil BPRS antara lain meliputi: 1) Susunan pengurus;

c. Aspek Legalitas BPRS pada saat pengajuan: 1) domisili BPRS;

2) berbadan hukum dibuktikan dengan photo copy Akta Pendirian dan Anggaran Dasar beserta perubahannya;

3) mempunyai surat izin usaha dari instansi yang berwenang; dan 4) mempunyai surat izin operasi syariah dari instansi yang berwenang. d. Aspek Keuangan BPRS pada saat pengajuan, yaitu mempunyai

kemampuan menyediakan pokok pinjaman untuk KPRS/KPRS Mikro Syariah Bersubsidi yang dibutuhkan;

e. Pengecekan lapangan dilakukan untuk memastikan keberadaan kantor BPRS dan pengecekan dokumen asli yang terkait Aspek Legalitas dan Aspek Keuangan BPRS.

Bagi LPP yang telah dinyatakan layak sesuai dengan Laporan Hasil Verifikasi LPP selanjutnya dilakukan Verifikasi Nasabah. Tim Pelaksana Verifikasi melakukan Verifikasi Nasabah untuk menilai kelayakan nasabah yang akan menerima dana subsidi perumahan. Verifikasi Nasabah adalah kegiatan penilaian kelayakan nasabah untuk menerima dana subsidi perumahan melalui pemeriksaan kelengkapan dokumen administrasi, pelaksanaan wawancara, dan pengecekan lapangan.Verifikasi Nasabah dilaksanakan terhadap seluruh nasabah yang mengajukan KPRS/KPRS Mikro Syariah Bersubsidi. Verifikasi Nasabah meliputi:

14

b. pelaksanaan wawancara; dan c. pengecekan lapangan;

Pengecekan kelengkapan dokumen administrasi merupakan pengecekan kelengkapan dan kesesuaian dokumen administrasi pada saat pengajuan, meliputi:

a. salinan dokumen perjanjian kredit antara nasabah dengan LPP;

b. surat keterangan penghasilan dari instansi tempat bekerja atau Kelurahan;

c. surat pernyataan belum memiliki rumah/ hanya memiliki satu rumah yang akan diperbaiki dan belum pernah menerima subsidi perumahan yang ditandatangani di atas materai secukupnya dan disahkan oleh Kelurahan atau instansi tempat bekerja;

d. surat pernyataan tidak akan memindahtangankan rumah sebelum 5 tahun yang ditandatangani di atas meterai secukupnya;

e. fotokopi buku tabungan sebagai bukti ketersediaan dana swadaya nasabah dari LPP;

f. fotokopi legalitas kapling tanah milik bersertifikat atau surat keabsahan kepemilikan tanah lainnya;

g. foto lahan yang akan dibangun atau foto rumah yang akan diperbaiki; h. Rencana Anggaran Biaya (RAB) membangun atau memperbaiki rumah; i. gambar rencana rumah yang akan dibangun/diperbaiki;

j. surat Izin Mendirikan Bangunan (IMB)/Surat Keterangan Ijin Membangun;

k. rencana tahapan pembangunan (kurva S) apabila pembangunan/ perbaikan rumah belum dilakukan.

Terhadap nasabah yang lolos pengecekan kelengkapan dokumen administrasi dilakukan wawancara dan pengecekan lapangan. Pelaksanaan wawancara dilakukan secara bersamaan dengan pengecekan lapangan di lokasi nasabah. Pengecekan lapangan dilakukan untuk mengetahui hal-hal sebagai berikut:

a. kesesuaian alamat nasabah yang tertera dalam Perjanjian Kredit;

b. kesesuaian lokasi dengan foto lahan yang akan dibangun atau foto rumah yang akan diperbaiki;

c. telah ada realisasi fisik di lapangan sekurang-kurangnya 30%.

Hasil Verifikasi LPP dan Verifikasi Nasabah tidak membebaskan tanggung jawab LPP dan nasabah atas kebenaran dan keabsahan dokumen yang telah ditandatangani sesuai dengan ketentuan Peraturan Perundang-undangan. Terhadap LPP yang dinyatakan layak berdasarkan hasil Verifikasi LPP dan Verifikasi Nasabah dilakukan pembaharuan Perjanjian Kerjasama Operasional (PKO) antara PPK Satuan Kerja Kementerian Perumahan Rakyat yang selanjutnya disebut PPK, dengan Pimpinan LPP. LPP yang sudah melakukan pembaharuan PKO dapat mengajukan permintaan pencairan subsidi.Tahapan selanjutnya adalah penyaluran dana subsidi perumahan melalui KPRS/KPRS Mikro Syariah Bersubsidi yang meliputi:

a. LPP menerima dana subsidi perumahan dari Kas Negara untuk disalurkan seluruhnya (tanpa ada pemotongan) kepada nasabah;

15 c. dana subsidi tersebut diperhitungkan sebagai bagian dari dana

pembangunan/perbaikan rumah;

d. PPK Satuan Kerja Kementeriaan Perumahan Rakyat memberitahukan kepada LPP dan beberapa nasabah bahwa dana subsidi perumahan telah dicairkan.

Analisis Kesehatan Keuangan

Dalam menilai tingkat kesehatan keuangan BPRS Buana Mitra Perwira digunakan data keuangan dari tahun 2007 sampai dengan 2012. Tiap faktor akan menghasilkan nilai peringkat faktor yang berbeda untuk masing-masing periode yang didapat dari tiap rasio yang meliputi rasio utama, rasio penunjang dan rasio observasi. Selanjutnya hasil dari tiap tiap faktor akan dikonversi untuk menentukan tingkat kesehatan keuangan secara keseluruhan dari BPRS Buana Mitra Perwira.

Analisis Kesehatan Keuangan Sebelum Program

Menurut peraturan Bank Indonesia tentang penilaian kesehatan keuangan BPR Syariah, terdapat dua faktor, yaitu faktor keuangan dan faktor manajemen. Dalam tahap penggabungan dari seluruh faktor keuangan, terdapat tahap pembobotan dari setiap faktor sebelum digabungkan. Bobot untuk setiap faktor adalah sebagai berikut: faktor permodalan sebesar 25%, faktor kualitas aset 45%, faktor rentabilitas 15%, dan faktor likuiditas sebesar 15%. Dan dengan menggunakan matriks komposit maka dapat diketahui tingkat kesehatan keuangan suatu BPRS.

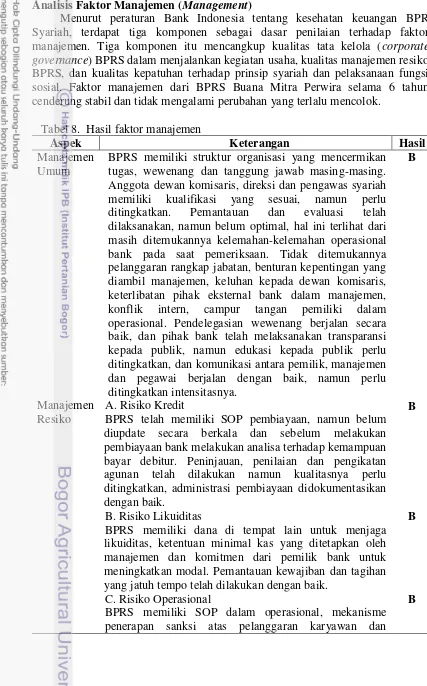

Tabel 5. Kondisi kesehatan keuangan sebelum program

Faktor Rasio Hasil Peringkat

Permodalan CAR 13.10% 1

ECR 16.00% 1

EDR 11.16% 1

FDR 88.97% 1

Kualitas Aset EAQ 95.97% 1

NPF 9.47% 2

NPB 5.84% 1

Rentabilitas REO 42.10% 1

NSOM 17.25% 1

RTK 4.10% 3

ROA 2.62% 1

ROE 28.00% 1

Likuiditas CR 33.82% 1 Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2007, diolah.

16

memiliki kondisi tingkat kesehatan yang sangat baik sebagai hasil dari pengelolaan usaha yang sangat baik. Penilaian tingkat kesehatan dari faktor permodalan menunjukkan bahwa CAR yang dimiliki BPRS hanyalah 13.10% karena sumber modal hanya didapat dari para pemegang saham, yaitu Pemda dan KSU sedangakan FDR sebesar 88.97% disebabkan karena total pembiayaan yang dikeluarkan oleh BPRS masih bisa ditutupi dengan dana yang diterima dari pihak ketiga. Faktor kualitas aset menunjukkan EAQ sebesar 95.97% dan NPF sebesar 9.47% hal ini menunjukkan aset yang dimiliki BPRS dan pembiayaan bermasalah masih dalam kategori wajar, karena BPRS memelihara dengan baik aset yang dimiliki dan menerapkan dengan baik SOP pembiayaan yang ada baik dari analisa terhadap kemampuan bayar debitur, peninjauan, penilaian dan pengikatan agunan. Sedangkan dalam faktor rentabilitas RTK merupakan rasio berperingkat terburuk dibandingkan rasio lainnya, hal ini terjadi karena besarnya biaya tenaga kerja yang dikeluarkan oleh BPRS dibandingkan dengan total pembiayaan yang dikeluarkan, akan tetapi rasio pada tahun ini masih dalam nilai par sehingga tidak berpengaruh terhadap rasio utama, dan faktor likuiditas juga tidak mengalami masalah yang berarti walaupun CR yang dimiliki hanya sebesar 33.82%, dikarenakan kas atau setara kas yang dimiliki hanya cukup untuk menanggulangi penarikan dana dari pihak ketiga dalam jangka pendek, bukan jangka panjang. Hal ini menunjukkan bahwa tidak ada masalah yang terjadi sebelum adanya program ini.

Analisis Faktor Permodalan (Capital)

BPRS menggunakan CAR sebagai rasio utama dan ECR, EDR, FDR sebagai rasio observasi.

Tabel 6. Hasil-hasil rasio faktor permodalan

Tahun CAR Hasil ECR Hasil EDR Hasil FDR Hasil

2008 16.35% 1 26.69% 1 13.92% 1 79.49% 2 2009 14.74% 1 20.78% 1 9.98% 1 61.44% 2 2010 16.08% 1 23.39% 1 11.77% 1 67.96% 2 2011 12.92% 1 19.93% 1 11.50% 1 88.61% 1 2012 12.52% 1 19.58% 1 9.78% 1 77.76% 2

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah.

Hasil analisis dari Tabel 6 menunjukkan bahwa CAR yang dimiliki oleh BPRS mengalami fluktuasi dari yang terendah pada tahun 2012 yaitu 12.52% dan tertinggi pada tahun 2008 sebesar 16.35% sebagai akibat adanya peningkatan di modal inti karena program ini dan peningkatan di ATMR karena meningkatnya jumlah dana yang disetor dari pihak ketiga. Berdasarkan ketetapan BI maka BPRS ini selama tahun 2008 sampai 2012 mendapatkan peringkat 1 yang berarti bahwa pihak bank memiliki modal yang sangat kuat untuk menutup risiko kerugian dan melakukan hapus buku akibat penurunan kualitas aktiva yang dimilikinya.

17 modal tiap tahunnya dengan cara meminta kepada para pemegang saham untuk menambahkan jumlah modal yang disetor agar BPRS dapat memiliki jumlah modal yang cukup dan pengoptimalan pendapatan operasional yang dimilikinya. Saat ini sumber modal BPRS hanya terdiri dari dana yang disetor oleh pihak ketiga, Pemerintah Daerah dan KSU Buana Nawa milik PCNU. KSU Buana Nawa sebagai salah satu pemegang saham terus meningkatkan jumlah modal yang disetor kepada BPRS setiap tahunnya, berbanding terbalik dengan Pemerintah Daerah yang sudah lebih dari dua tahun tidak menambah jumlah modal yang disetorkannya.

Analisis Faktor Kualitas Aset (Asset Quality)

BPRS Buana Mitra Perwira menggunakan EAQ sebagai rasio utama, NPF sebagai rasio penunjang dan NPB sebagai rasio observasi.

Tabel 7. Hasil-hasil rasio faktor kualitas aset

Tahun EAQ Peringkat NPF Peringkat NPB Peringkat

2008 97.17% 1 7.15% 2 6.72% 1

2009 95.65% 1 11.48% 3 7.36% 2

2010 96.73% 1 9.08% 2 5.02% 1

2011 98.53% 1 3.22% 1 5.53% 1

2012 98.38% 1 3.80% 1 6.12% 1

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah

Hasil analisis pada Tabel 7 menunjukkan bahwa EAQ yang dimiliki oleh BPRS mengalami fluktuasi dari yang terendah pada tahun 2009 yaitu 95.65% dan tertinggi pada tahun 2011 sebesar 98.53%. Fluktuasi EAQ yang dimiliki oleh BPRS ini dikarenakan adanya peningkatan di total aktiva produktif sebagai dampak dari adanya program ini. Jumlah nasabah non lancar, pembiayaan non lancar dan aktiva produktif yang diklasifikasikan juga mengalami peningkatan walaupun hanya meningkat pada awal masa pemberian subsidi, kemudian menurun pada akhir masa. Total aktiva produktif mengalami peningkatan disebabkan naiknya jumlah kredit yang disalurkan BPRS kepada masyarakat. Berdasarkan ketetapan Bank Indonesia, maka BPRS Buana Mitra Perwira selama tahun 2008 sampai 2012 mendapatkan peringkat 1 yang berarti bank memiliki aktiva produktif dengan tingkat pengembalian yang sangat tinggi.

18

Analisis Faktor Manajemen (Management)

Menurut peraturan Bank Indonesia tentang kesehatan keuangan BPR Syariah, terdapat tiga komponen sebagai dasar penilaian terhadap faktor manajemen. Tiga komponen itu mencangkup kualitas tata kelola (corporate governance) BPRS dalam menjalankan kegiatan usaha, kualitas manajemen resiko BPRS, dan kualitas kepatuhan terhadap prinsip syariah dan pelaksanaan fungsi sosial. Faktor manajemen dari BPRS Buana Mitra Perwira selama 6 tahun cenderung stabil dan tidak mengalami perubahan yang terlalu mencolok.

Tabel 8. Hasil faktor manajemen

Aspek Keterangan Hasil

Manajemen Umum

BPRS memiliki struktur organisasi yang mencermikan tugas, wewenang dan tanggung jawab masing-masing. Anggota dewan komisaris, direksi dan pengawas syariah memiliki kualifikasi yang sesuai, namun perlu ditingkatkan. Pemantauan dan evaluasi telah dilaksanakan, namun belum optimal, hal ini terlihat dari masih ditemukannya kelemahan-kelemahan operasional bank pada saat pemeriksaan. Tidak ditemukannya pelanggaran rangkap jabatan, benturan kepentingan yang diambil manajemen, keluhan kepada dewan komisaris, keterlibatan pihak eksternal bank dalam manajemen, konflik intern, campur tangan pemiliki dalam operasional. Pendelegasian wewenang berjalan secara baik, dan pihak bank telah melaksanakan transparansi kepada publik, namun edukasi kepada publik perlu ditingkatkan, dan komunikasi antara pemilik, manajemen dan pegawai berjalan dengan baik, namun perlu diupdate secara berkala dan sebelum melakukan pembiayaan bank melakukan analisa terhadap kemampuan bayar debitur. Peninjauan, penilaian dan pengikatan agunan telah dilakukan namun kualitasnya perlu ditingkatkan, administrasi pembiayaan didokumentasikan dengan baik.

B

B. Risiko Likuiditas

BPRS memiliki dana di tempat lain untuk menjaga likuiditas, ketentuan minimal kas yang ditetapkan oleh manajemen dan komitmen dari pemilik bank untuk meningkatkan modal. Pemantauan kewajiban dan tagihan yang jatuh tempo telah dilakukan dengan baik.

B

C. Risiko Operasional

BPRS memiliki SOP dalam operasional, mekanisme penerapan sanksi atas pelanggaran karyawan dan

19 pengurus dan melakukan pelaporan kualitas aktiva dan

pembentukan PPAP sesuai ketentuan. Pemilik bank tidak mencampuri kegiatan operasional bank dan diperlakukan sama dengan pihak lain dalam pemberian fasilitas pembiayaan. Pendidikan dan pelatihan kepada pegawai perlu lebih ditingkatkan.

D. Risiko Hukum

BPRS telah melakukan pengikatan terhadap agunan yang diterima, namun perlu diperbaiki, agunan yang diterima bank telah memenuhi persyaratan dan perjanjian pembiayaan telah sesuai dengan sistem pembiayaan yang disepakati.

B

E. Risiko Reputasi

BPRS tidak memiliki masalah dengan pembayaran kewajiban bank kepada nasabah, operasioanal bank tidak melanggar prinsip syariah. Bank telah memberikan edukasi kepada masyarakat terkait produk yang ditawarkan, namun perlu ditingkatkan.

B

F. Risiko Kepatuhan

BPRS telah menindaklanjuti hasil temuan pemeriksaan Bank Indonesia. Kegiatan operasional bank sesuai dengan prinsip syariah dan ketentuan BI lainnya.

B

Manajemen Kepatuhan Syariah

Pemantauan dan evaluasi telah dilaksanakan, namun perlu lebih diperhatikan, dan BPRS telah menyalurkan pembiayaan Qardh.

B

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah

Predikat B ini berarti bahwa pihak bank memiliki kualitas tata kelola yang cukup baik, manajemen risiko yang memadai, dan/atau atau tingkat kepatuhan terhadap prinsip syariah yang sedang dan pelaksanaan fungsi sosial.

20

Analisis Faktor Rentabilitas (Earning)

Rasio utama yang digunakan adalah REO (Rasio efisiensi operasional), NSOM (Rasio net margin operasional utama) sebagai rasio penunjang, dan RTK (Rasio tenaga kerja terhadap total pembiayaan), ROA (Return on assets), ROE (Return on equity) sebagai rasio observasi. BPRS Buana Mitra Perwira menggunakan seluruh rasio yang ada untuk faktor rentabilitas.

Tabel 9. Hasil-hasil rasio faktor rentabilitas

Tahun REO Hasil NSOM Hasil RTK Hasil ROA Hasil ROE Hasil

2008 48.01% 1 34.11% 1 5.01% 4 2.63% 1 30% 1 2009 57.13% 1 16.89% 1 6.50% 4 2.22% 1 27% 1 2010 56.29% 1 46.68% 1 7.31% 5 2.72% 1 32% 1 2011 55.49% 1 48.86% 1 6.07% 4 2.68% 1 36% 1 2012 56.56% 1 71.64% 1 6.34% 4 2.91% 1 43% 1

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah

Hasil analisis pada Tabel 9 menunjukkan bahwa REO yang dimiliki oleh BPRS mengalami fluktuasi dari yang terendah (terbaik) pada tahun 2008 yaitu 48.01% dan tertinggi (terburuk) pada tahun 2009 sebesar 57.13%. Fluktuasi ini terjadi akibat naiknya biaya tenaga kerja yang terjadi selama program ini berjalan, hal ini salah satunya dikarenakan para karyawan mengerjakan data lapangan yang didapat sampai melebihi jam kerja normal, karena definisi calon nasabah potensial yang berhak untuk menerima subsidi dari KEMENPERA berbeda dengan realita yang terjadi di lapangan, misalnya salah satu persyaratan calon nasabah adalah memiliki penghasilan minimal Rp 2.500.000 per bulannya. Dengan penghasilan tersebut, kenyataan di lapangan membuktikan bahwa nasabah bukan termasuk orang miskin, hingga para peninjau harus merevisi definisi tersebut dan menunggu persetujuan dari KEMENPERA. Selain itu proses verifikasi yang memakan waktu cukup lama juga membuat pekerjaan ini terselesaikan setelah melewati batas waktu yang ditentukan, hingga mengakibatkan peningkatan biaya tenaga kerja dan biaya operasional. Pendapatan operasional juga mengalami peningkatan salah satunya dikarenakan meningkatnya pendapatan bunga yang berasal dari dana pihak ketiga bukan bank terutama dari pendapatan bagi hasil musyarakah dan pendapatan margin murabahah. Meningkatnya jumlah aset dipengaruhi oleh beberapa faktor, diantaranya dibukanya kantor kas cabang pembantu di dua tempat berbeda dan semakin meningkatnya kepercayan masyarakat kepada BPRS karena pelayanan yang diberikan. Berdasarkan ketetapan BI maka BPRS Buana Mitra Perwira selama tahun 2008 sampai 2012 mendapatkan peringkat 1 yang berarti bank memiliki efisiensi operasi yang sangat tinggi dan stabil sehingga memiliki potensi untuk memperoleh keuntungan yang tinggi.

21 provitabel, membuat job desk dan tenggat waktu terselesaikannya suatu pekerjaan untuk masing-masing divisi, kemudian kepala masing-masing divisi membagi pekerjaan tersebut kepada karyawan anggota divisinya, dengan adanya tenggat waktu karyawan diharapkan dapat menyelesaikan tugasnya secara efektif dan efisien sehingga tidak diperlukan jam kerja tambahan yang akan meningkatkan biaya tenaga kerja dan biaya operasional.

Analisis Faktor Likuiditas (Liquidity)

BPRS hanya menggunakan CR untuk perhitungan faktor likuiditas. CR bertujuan untuk mengukur kemampuan alat likuid bank dalam memenuhi kebutuhan likuiditas jangka pendek (sampai dengan 1 bulan).

Tabel 10. Hasil-hasil rasio faktor likuiditas

Tahun Kas (Rp) Dana pihak Ketiga (Rp) CR Peringkat

2008 6.132.846.000 16.971.305.000 36.14% 1 2009 12.171.158.000 25.301.338.000 48.10% 1 2010 11.223.071.000 24.948.993.000 44.98% 1 2011 11.375.149.000 30.618.543.000 37.15% 1 2012 15.739.447.000 43.606.490.000 36.09% 1

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah

Hasil analisis pada Tabel 10 menunjukkan bahwa CR yang dimiliki oleh BPRS mengalami fluktuasi dari yang terendah pada tahun 2012 yaitu 36.09% dan tertinggi pada tahun 2009 sebesar 48.10%. Fluktuasi ini terjadi karena adanya tambahan kas atau setara kas sebagai dampak dari adanya program ini. Berdasarkan ketetapan BI maka BPRS Buana Mitra Perwira selama tahun 2008 sampai 2012 mendapatkan peringkat 1 yang berarti bank memiliki potensi masalah kesulitan likuiditas jangka pendek sangat rendah.

Berkaitan dengan faktor likuiditas dari BPRS, karena selalu mendapat peringkat 1, ini menjadi hal yang tidak terlalu mengkhawatirkan. Tetapi, cash ratio hanya menghitung masalah pendanaan jangka pendek tidak untuk jangka panjang. Berdasarkan peramalan dengan menggunakan data yang ada terdapat penurunan rasio likuiditas untuk tiga tahun mendatang, untuk mengantisipasinya maka pihak manajemen BPRS mengendalikan ekspansi penyaluran dana sesuai keadaan likuiditas dan melakukan kerjasama melalui pengelolaan dana likuiditas.

Analisis Seluruh Faktor Setelah Program

BPRS selalu mendapat peringkat 1 dari semua faktor keuangan, maka dapat dikatakan bahwa untuk faktor keuangan predikat yang diterima oleh BPRS Buana Mitra Perwira adalah predikat 1.

Tabel 11. Hasil rasio seluruh faktor keuangan

Tahun CAR Hasil EAQ Hasil REO Hasil CR Hasil

Tingkat Kesehatan

2008 16.35% 1 97.17% 1 48.01% 1 36.14% 1 1

22

2010 16.08% 1 96.73% 1 56.29% 1 44.98% 1 1

2011 12.92% 1 98.53% 1 55.49% 1 37.15% 1 1

2012 12.52% 1 98.38% 1 56.56% 1 36.09% 1 1

Sumber : Laporan Publikasi BPRS Buana Mitra Perwira 2008-2012, diolah

Berdasarkan matriks kriteria peringkat faktor keuangan yang ditetapkan oleh BI, maka BPRS ini memiliki kinerja keuangan yang sangat baik, yaitu memiliki kemampuan untuk menghasilkan laba dan tingkat efisiensi operasi yang tinggi sehingga mampu berkembang secara optimal. Sedangkan untuk faktor manajemen BPRS memiliki predikat B yang berarti kualitas tata kelola yang cukup baik, manajemen risiko yang memadai, dan/atau atau tingkat kepatuhan terhadap prinsip syariah yang sedang dan pelaksanaan fungsi sosial. Berdasarkan matrik komposit, maka BPRS dari tahun 2008 sampai dengan 2012 memiliki kondisi tingkat kesehatan yang sangat baik sebagai hasil dari pengelolaan usaha yang sangat baik.

Implikasi Manajerial

1. Berkaitan dengan program penyaluran subsidi selanjutnya, BPRS Buana Mitra Perwira sebaiknya memperhatikan faktor-faktor yang memiliki pengaruh besar terhadap risiko pembiayaan dari para penerima subsidi sehingga tidak terjadi kesulitan untuk mengklasifikasikan nasabah yang menerima subsidi yang akan mengakibatkan peningkatan risiko pembiayaan, misalnya latar belakang nasabah, jaminan pembiayaan dan kemampuan nasabah untuk membayar agunan.

2. Diadakan pelatihan untuk meningkatkan kemampuan karyawan agar mampu berkerja secara optimal, penerapan GCG (Good Corporate Governance) yang lebih optimal, mengoptimalkan fungsi tugas dan tanggung jawab dari setiap elemen pada struktur organisasi yang ada sesuai dengan tugas dan tanggungjawab masing-masing dan meminimalisir kesalahan-kesalahan yang ada pada setiap bagian, misalnya tim pengawas pembiayaan tidak melaksanakan fungsi oengawasan dengan baik hingga mengakibatkan banyaknya jumlah pembiayaan non lancar dan dapat merugikan bank.

23

SIMPULAN DAN SARAN

Simpulan

Berdasarkan uraian sebelumnya, maka kesimpulan yang didapat adalah sebagai berikut:

1. Program Pembiayaan KPRS Mikro Syariah Bersubsidi adalah sebuah program pembiayaan yang diterbitkan oleh Pemerintah melalui kementerian perumahan rakyat kepada masyarakat berpenghasilan rendah dalam rangka pembangunan atau perbaikan rumah yang dilakukan secara swadaya dengan jangka waktu pinjaman paling lama 4 (empat) tahun. BPRS Buana Mitra Perwira telah memenuhi syarat kerja sama dan telah diverifikasi oleh Tim Verifikasi baik dari verifikasi LPP maupun verifikasi nasabah. Terjadi ketidaksesuaian antara definisi yang diberikan oleh KEMENPERA dengan realita yang terjadi di lapangan, sehingga membuat peninjau calon nasabah kesulitan dalam menyeleksi nasabah potensial.

2. Tingkat kesehatan keuangan BPRS Buana Mitra Perwira sebelum program penyaluran subsidi ini secara keseluruhan mendapat peringkat 1, yang berarti bank memiliki kondisi tingkat kesehatan yang sangat baik sebagai hasil dari pengelolaan usaha yang sangat baik.

3. Tingkat kesehatan keuangan BPRS Buana Mitra Perwira setelah program penyaluran subsidi ini secara keseluruhan mendapat peringkat 1. Adapun dampak dari adanya program ini adalah peningkatan biaya tenaga kerja dan modal. Pembiayaan non lancar dan jumlah nasabah non lancar juga meningkat tetapi hanya pada awal pelaksanaan program.

Saran

1. Pihak BPRS harus bekerja lebih efektif dan efisien sehingga biaya tenaga kerja dan biaya operasional tidak meningkat dengan pesat khususnya dalam pembiayaan dengan cara memperkuat pemahaman tenaga marketing dengan memanfaatkan sistem penilaian kelayakan pembiayaan nasabah atau merekrut karyawan baru yang memiliki kompetensi dalam bidang marketing.

24

DAFTAR PUSTAKA

Anggraeni O. 2011. Penilaian Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL pada PT. Bank Pembangunan Daerah Jawa Tengah Tahun 2006-2009 [skripsi]. Semarang (ID): Universitas Diponegoro.

As Mahmoeddin. 2004. Melacak Kredit Bermasalah. Jakarta (ID): Pustaka Sinar Harapan.

[BI] Bank Indonesia. 2007. Peraturan sistem penilaian tentang kesehatan keuangan bprs syariah [Internet]. Jakarta (ID): Bank Indonesia. [diunduh 2012 Desember 10]. Tersedia pada: http://www.bi.go.id/NR/rdonlyres/3DAA314B-48D0-406D-B7C5-5404D98F6737/11905/pbi_091707rev1.pdf.

[BI] Bank Indonesia. 2007. Surat edaran sistem penilaian tentang kesehatan keuangan bprs syariah [Internet]. Jakarta (ID): Bank Indonesia. [diunduh 2012 Desember 10]. Tersedia pada: http://www.bi.go.id/NR/rdonlyres/75B9FD75-310B-41C8-BF46-F9B4CFE54990/12164/lampiran_se_091208.zip.

[BPS] Badan Pusat Statistik. 2012. Jumlah dan persentase penduduk miskin [Internet]. Jakarta (ID): Badan Pusat Statistik. [diunduh 2013 Februari 24].

Tersedia pada:

http://www.bps.go.id/tab_sub/view.php?kat=1&Tabel=1&daftar=1&id_subyek =23¬ab=1.html.

[BPS] Badan Pusat Statistik. 2012. Indikator Perumahan [Internet]. Jakarta (ID): Badan Pusat Statistik. [diunduh 2013 April 27]. Tersedia pada: http://www.bps.go.id/tab_sub/view.php?kat=1&Tabel=1&daftar=1&id_subyek =29¬ab=1.html.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID): Kencana Prenada Media Group.

Khaerunnisa. 2012. Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL pada PT. Bank Syariah Mandiri (2001-2010) [skripsi]. Makassar (ID): Universitas Hasanuddin.

Kuncoro. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta (ID): Erlangga. Leon dan Ericson. 2008. Manajemen Aktiva Pasiva Bank Devisa. Jakarta (ID):

Grasindo.

Sari NN. 2009. Analisis Tingkat Kesehatan Bank dengan Bantuan Program Komputer [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Sholihin AF. 2010. Buku Pintar Ekonomi Syariah. Jakarta (ID): Gramedia Pustaka Utama.

25

RIWAYAT HIDUP

Penulis dilahirkan di Purbalingga pada tanggal 05 Oktober 1989 merupakan anak pertama dari dua bersaudara pasangan H. Aman Waliyudin, SE, MSI dan Dwinanda Rahmayanti, SE. Tahun 1994 – 1995 penulis memulai pendidikan di Taman Kanak-kanak Al-Husnayain, Bekasi. Pada tahun 1995 - 2001 penulis melanjutkan pendidikan di Sekolah Dasar Senon 1 di Purbalingga. Pada tahun 2001 – 2007 penulis memutuskan untuk melanjutkan pendidikan pada sebuah pesantren Darussalam Gontor Ponorogo. Setelah menempuh pendidikan selama 6 tahun, penulis berkewajiban untuk membalas budi kepada pondok dengan cara mengabdikan ilmu yang telah didapat. Selesainya mengabdi kepada pondok, penulis memutuskan untuk mengikuti SNMPTN dan memilih Departemen Manajemen IPB sebagi pilihan pertama. Alhamdulillah, dengan Ridho Allah penulis diterima sebagai mahasiswa Departemen Manajemen, Fakultas Ekonomi dan Manajemen pada tahun 2009.