PENGARUH ASIMETRI INFORMASI DAN KUALITAS AUDIT

TERHADAP MANAJEMEN LABA

(Studi Kasus Pada PT. Kereta Api Indonesia (Persero) Bandung)

THE INFLUENCE OF INFORMATION ASYMMETRY AND AUDIT QUALITY TO EARNINGS MANAGEMENT

(Case Study On PT. Kereta Api Indonesia (Persero) Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

IRVAN RACHMAN SYAH 21109111

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

vii

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Asimetri Informasi ... 14

2.1.1.1 Pengertian Asimetri Informasi ... 14

2.1.1.2 Faktor-Faktor Pendorong Asimetri Informasi 15 2.1.1.3 Indikator Asimetri Informasi ... 15

2.1.2 Kualitas Audit ... 16

2.1.2.1 Pengertian Kualitas Audit ... 16

2.1.2.2 Indikator Kualitas Audit ... 17

2.1.3 Manajemen Laba ... 18

2.1.3.1 Pengertian Manajemen Laba ... 18

2.1.3.2 Jenis-Jenis Manajemen Laba ... 18

2.1.3.3 Indikator Manajemen Laba ... 20

2.2 Kerangka Pemikiran ... 22

2.2.1 Hubungan Asimetri Informasi dengan Manajemen Laba ... 22

2.2.2 Hubungan Kualitas Audit dengan Manajemen Laba 23 2.2.3 Penelitian sebelumnya ... 24

viii

3.2.1 Desain Penelitian ... 30

3.3 Operasional Variabel ... 34

3.4 Sumber Data ... 36

3.5 Alat Ukur Penelitian ... 37

3.5.1 Uji Validitas ... 37

3.5.2 Uji Reliabilitas ... 39

3.6 Populasi dan Penarikan Sampel ... 41

3.7 Pengumpulan Data ... 43

3.7.1 Uji MSI (Methode of Successive Interval) ... 44

3.8 Metode Pengujian Data ... 45

3.8.1 Rancangan Analisis ... 45

3.8.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum PT. Kereta Api Indonesia (Persero) Bandung ... 60

4.1.1.1 Sejarah PT. Kereta Api Indonesia (Persero) Bandung ... 60

4.1.1.2 Struktur Organisasi ... 64

ix

4.1.1.4 Kegiatan PT. Kereta Api Indonesia

(Persero) Bandung ... 74

4.1.2 Hasil Pengujian Validitas dan Reliabilitas ... 75

4.1.2.1 Uji Validitas ... 75

4.1.2.2 Uji Reliabilitas ... 77

4.1.3 Analisis Deskriptif ... 78

4.1.3.1 Analisis Deskriptif Asimetri Informasi (X1) 79 4.1.3.2 Analisis Deskriptif Kualitas Audit (X2) ... 82

4.1.3.3 Analisis Deskriptif Manajemen Laba (Y) .. 87

4.1.4 Analisis Verifikatif ... 94

4.1.4.1 Pengaruh Asimetri Informasi terhadap Manajemen Laba ... 98

4.1.4.2 Pengaruh Kualitas Audit terhadap Manajemen Laba ... 101

4.1.4.3 Pengaruh Asimetri Informasi dan Kualitas Audit terhadap Manajemen Laba ... 103

4.2 Pembahasan ... 108

4.2.1 Analisis Pengaruh Asimetri Informasi (X1) terhadap Manajemen Laba (Y) pada PT. Kereta Api Indonesia (Persero) Bandung ... 108

x BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 113

5.2 Saran ... 114

DAFTAR PUSTAKA ... 116

LAMPIRAN ... 120

xi

DAFTAR TABEL

Halaman

1. Tabel 1.1 : Waktu Penelitian ... 13

2. Tabel 2.1 : Tabel Penelitian Terdahulu ... 24

3. Tabel 3.1 : Desain Penelitian ... 33

4. Tabel 3.2 : Operasional Variabel ... 34

5. Tabel 3.3 : Skor Pernyataan Positif ... 36

6. Tabel 3.4 : Standar Penilaian Untuk Validitas ... 38

7. Tabel 3.5 : Standar Penilaian Untuk Reliabilitas ... 41

8. Tabel 3.6 : Kategori Korelasi Metode Guilford... 47

8. Tabel 3.7 : Interpretasi Koefisien Korelasi ... 53

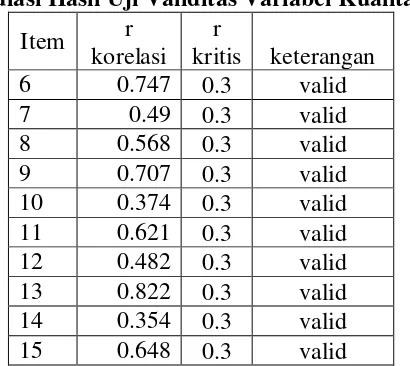

9. Tabel 4.1 : Rekapitulasi Hasil Uji Validitas Variabel Asimetri Informasi ... 76

10. Tabel 4.2 : Rekapitulasi Hasil Uji Validitas Variabel Kualitas Audit ... 76

11. Tabel 4.3 : Rekapitulasi Hasil Uji Validitas Variabel Manajemen Laba ... 76

12. Tabel 4.4 : Hasil uji reliabilitas kuesioner penelitian... 78

13. Tabel 4.5 : Kriteria Presentase Tanggapan Responden ... 79

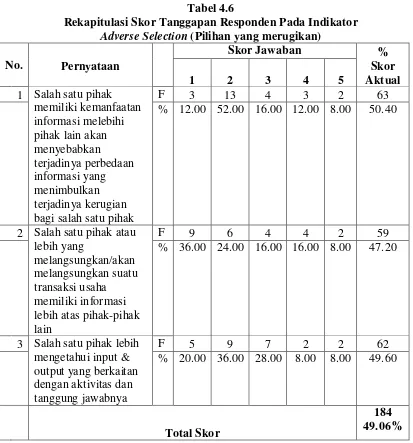

14. Tabel 4.6 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Adverse Selection (Pilihan yang merugikan) ... 80

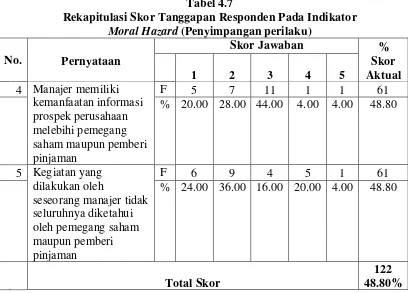

15. Tabel 4.7 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Moral Hazard (Penyimpangan perilaku) ... 81

16. Tabel 4.8 : Persentase Skor Jawaban Responden Mengenai Variabel Asimetri Informasi (X1) ... 82

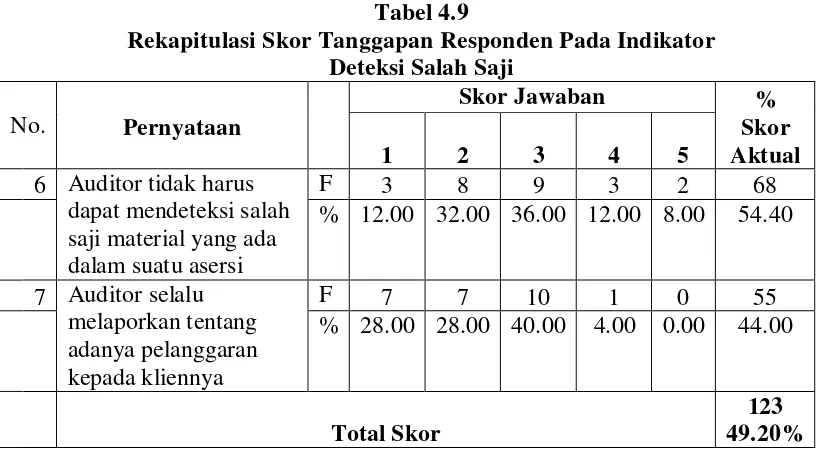

17. Tabel 4.9 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Deteksi Salah Saji ... 83

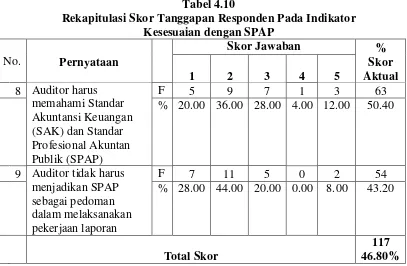

18. Tabel 4.10 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Kesesuaian dengan SPAP ... 83

xii

Bonus Scheme (Rencana bonus) ... 88

23. Tabel 4.15 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Debt Covenant (Kontrak utang jangka panjang) ... 89

24. Tabel 4.16 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Political Motivation (Motivasi politik) ... 89

25. Tabel 4.17 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Taxation Motivation (Motivasi perpajakan) ... 90

26. Tabel 4.18 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Pergantian Direksi... 91

27. Tabel 4.19 : Rekapitulasi Skor Tanggapan Responden Pada Indikator Initial Public Offering (Penawaran perdana) ... 92

28. Tabel 4.20 : Persentase Skor Jawaban Responden Mengenai Variabel Manajemen Laba (Y) ... 93

29. Tabel 4.21 : Hasil Uji Multikolinieritas ... 95

30. Tabel 4.22 : Hasil Uji Heteroskedastisitas ... 96

31. Tabel 4.23 : Uji Normalitas ... 97

32. Tabel 4.24 : Kolerasi Antara Asimetri Informasi (X1) terhadap Manajemen Laba (Y) ... 98

33. Tabel 4.25 : Uji-T Secara Parsial Variabel Asimetri Informasi (X1) dan Kualitas Audit (X2) terhadap Manajemen Laba (Y) ... 100

34. Tabel 4.26 : Kolerasi Antara Kualitas Audit (X2) terhadap Manajemen Laba (Y) ... 101

35. Tabel 4.27 : Analisis Regresi Linier Berganda ... 104

36. Tabel 4.28 : Koefisien Determinasi ... 106

xiii

DAFTAR GAMBAR

Halaman

xiv

1. Lampiran 1 : Surat Permohonan Ijin Penelitian ... 121

2. Lampiran 2 : Surat Keterangan Penerimaan Penelitian Dari PT. Kereta Api Indonesia (Persero) Bandung ... 122

3. Lampiran 3 : Struktur Organisasi pada PT. Kereta Api Indonesia (Persero) Bandung ... 123

4. Lampiran 4 : Kuesioner Penelitian ... 124

5. Lampiran 5 : Tabulasi Jawaban Responden ... 134

6. Lampiran 6 : Lampiran Hasil Perhitungan SPSS ... 135

7. Lampiran 7 : Berita Acara Bimbingan Skripsi ... 140

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Dengan mengucap puji dan syukur kehadirat Allah SWT, yang telah memberikan rahmat dan karunia-NYA kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini dengan mengambil judul: ”Pengaruh Asimetri Informasi dan Kualitas Audit Terhadap Manajemen Laba (Studi Kasus Pada PT. Kereta Api Indonesia (Persero) Bandung). Dimana skripsi ini disusun untuk memenuhi salah satu syarat untuk mengikuti ujian sidang Sarjana (S1) pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Pada kesempatan ini penulis khususnya mengucapkan banyak terima kasih yang sebesar-besarnya kepada (Ibu pembimbing) selaku dosen pembimbing dan (Bapak/Ibu Pembina perusahaan) selaku Pembina perusahaan, yang telah banyak meluangkan waktunya untuk memberikan bimbingan, mengarahkan, dan mencurahkan perhatiannya pada penulis dalam penyelesaian skripsi ini, dan tidak lupa juga peneliti ucapkan terima kasih kepada yang terhormat:

1. Dr. Ir. Edy Soeryanto Soegoto, Msc, selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si, selaku Dekan Fakultas Ekonomi

iv

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si., Ak, selaku Dosen Pembimbing yang telah meluangkan waktu dan pengarahan kepada penulis.

5. Wati Aris Astuti, SE., M.Si, selaku Dosen Wali yang baik.

6. Seluruh Dosen Tetap maupun Dosen Tidak Tetap Akuntansi yang telah memberikan dukungan selama penulis menimba ilmu di Universitas Komputer Indonesia.

7. Segenap pimpinan dan staff pada PT. Kereta Api Indonesia (Persero) Bandung yang telah membimbing selama pelaksanaan penelitian dan memberikan masukan-masukan kepada penulis.

8. Segenap jajaran karyawan Pada PT. Kereta Api Indonesia (Persero) Bandung

yang telah memberikan izin serta masukan dan memberikan data-data perusahaan. 9. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona)

makasih banyak untuk pelayanan dan informasinya.

10. Yang tercinta dan tersayang kedua orang tuaku yang penulis sayangi, atas dukungan, kasih sayang dan doanya selama ini yang tiada hentinya. Hanya Allah

SWT yang mampu membalas kebaikan Bapak & Ibu. Teriring doa Ini: “Semoga

Allah SWT senantiasa memberikan rahmat dan kemuliaan-Nya”.

11. Teteh dan Adikku yang telah banyak membantu penulis dalam melakukan penyelesaian Skripsi ini.

v

13. Kepada keluarga besar saya yang telah memberikan masukan dan semangat dalam penyelesaian Skripsi ini.

14. Seluruh pihak-pihak yang telah membantu penyusunan Skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Sekali lagi penulis mengucapkan banyak terima kasih untuk semuanya, atas segala bantuan dan dukungannya selama ini. Semoga Allah SWT membalas lebih dari semua kebaikanya yang telah kalian berikan kepada penulis, Amien.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2013

116

Quality, In Small and Medium- Sized Entities (SMEs).1st Edition, LAP Lambert Gmbh & Co.KG, Germany.

Ali Irfan. 2002. Pelaporan Keuangan dan Asimetri Informasi dalam Hubungan Agensi. Lintasan Ekonomi Vol. XIX. No.2.

Antonius Herusetya, Hilda Rossieta, dan Sylvia Veronica. 2012. Analisis kualitas audit terhadap manajemen laba akuntansi: studi pendekatan composite measure versus conventional measure1. Universitas Pelita Harapan dan Universitas Indonesia.

Arens, A.A., Elder, R.J., Beasley, M.S. 2012. Auditing and Assurance Service An Integrated Approach. 14th Global Edition.

Arens a. Alvin, Elder j. Randal, Beasley S. Mark. 2003. Auditing dan Pelayanan Verifikasi. Edisi Kesembilan. Edisi Bahasa Indonesia. Jakarta: Indeks.

Barker et al. 2002. Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

CHU EI YET*. 2010. Information Asymmetry and Earnings Management: Causes of Inefficient Investment in Malaysia. Faculty of Economics and Business Universiti Malaysia Sarawak 94300 Kota Samarahan Sarawak, Malaysia. Damodar N. Gujarati. 2003. “Basic Econometrics”. fourth edition. New York :

McGraw-Hill.

Dini Tri Wardani dan Masodah. 2011. Pengaruh asimetri informasi, struktur kepemilikan manajerial, dan leverage terhadap praktik manajemen laba dalam industry perbankan indonesia. Proceeding Pesat (Psikologi, Ekonomi, Sastra, Arsitektur & Sipil) Universitas Gunadarma-Depok 18-19 Oktober. DR. Hj. Rahmawati, M.Si., Ak. 2012. Teori akuntansi keuangan: Dilengkapi dengan

117

Gerayli, Muhdi Safari, Abolfazl Momeni Yaanosari, and Ali Reza Ma’atoofi. 2011. Impact of Audit Quality on Earnings Management (Evidence From Iran). International Research Journals of Finance and Economics, issue 66. www.eurojournals.com (diakses 15 Maret 2012).

Harun Al Rasyid. 1994. Teknik Penarikan Sampel dan Penyusunan Skala. Bandung: Universitas Padjadjaran.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Inten Meutia. 2004. Pengaruh Independensi Auditor terhadap Manajemen Laba untuk KAP Big 5 dan KAP non-Big 5. Jurnal Riset Akuntani Indonesia. Vol.7 no.3.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. CV Andi Offset. Yogyakarta.

J.P. Rusell. 2000 : 178. The Quality Audit Handbook. Second Edition. ASQ Quality. United States of America.

Mashuri. 2008. Penelitian Verifikatif. Andi: Yogyakarta.

Moch.Nazir. 2003. Metode Penelitian. Salemba Empat. Jakarta.63.

Muh. Arief Ujiyantho. 2007. Asimetri Informasi dan Manajemen Laba : Suatu Tinjauan dalam Hubungan Keagenan. http://www.freewcbs.com.

Nuryaman, Rusmin & Joy Nanta Ginting. 2010. Pengaruh struktur kepemilikan dan kualitas audit terhadap manajemen laba. Jurnal Akuntansi ISSN : 1410-3591. Ompusunggu, Krisler Bornadi dan Icuk Rangga Bawono. 2006. Pengaruh Partisipasi Anggaran dan Job Relevant Information (JRI) terhadap Asimetri Informasi. Simposium Nasional Akuntansi IX. Padang.

Purbayu dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta: Andi.

Rahmawati. 2006. “Pengaruh asimetri informasi terhadap praktik manajemen laba

pada perusahaan perbankan publik yang terdaftar di bursa efek Jakarta”.

Sabella Hanum. 2009. “Pengaruh Asimetri Informasi dan Ukuran Perusahaan

terhadap Praktik Manajemen Laba”. Skripsi. Fakultas Ekonomi. Universitas

Muhammadiyah Surakarta.

Scott, R.W. 2003. Financial Accounting Theory. Third Edition. Toronto: Pearson Education Canada Inc.

Scott, William R. 2006. Financial Acoounting Theory. Canada: Prentince-Hall. Scott, W. R. 2009. Financial Accounting Theory 6th ed. New Jersey: Prentice – Hall,

Inc.

Sri Sulistyanto. 2008. Manajemen Laba, Teori dan Model Empiris. PT. Grasindo. Jakarta.

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung: Alfabeta. Sugiyono. 2005. Metode Penelitian Kualitatif. Bandung: Alfabeta. Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. “Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta.

Umi Narimawati. 2008. Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Umi Narimawati, Sri Dewi Anggadini & Linna Ismawati. 2011. Penulisan Karya Ilmiah. Edisi Pertama. Bekasi : Penerbit Genesis.

119

Wooten, T.G. 2003. It is Impossible to Know The Number of Poor-Quality Audits that Simply go Undetected and Unpublicized. The CPA Journal. Januari. p. 48-51.

Zhou, J & Elder, R. 2004. Audit Quality and Earnings Management by Seasoned Equity Offering Firms. Asia Pacific Journal of Accounting and Economics 11 (2): 95-120.

1 1.1 Latar Belakang Penelitian

Laporan keuangan merupakan bentuk pertanggungjawaban manajemen kepada calon investor pada umumnya dan pemegang saham khususnya. Laporan keuangan memberikan informasi yang berguna kepada para pengguna umumnya untuk pembuatan keputusan. Oleh karena itu, sepatutnya laporan keuangan dapat memenuhi keperluan para pengguna terutama berkaitan dengan validitas informasi tersebut. Informasi yang diberikan seharusnya informasi yang dapat dipercaya. Namun demikian pada prakteknya laporan keuangan seringkali disalahgunakan oleh manajer dengan melakukan manajemen laba (Inten, 2004).

Manajemen laba adalah intervensi dalam proses pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi. Dapat disimpulkan, bahwa manajemen laba mencakup usaha manajemen untuk memaksimumkan, atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajemen (Inten, 2004).

Pihak yang pro terhadap manajemen laba seperti manajer menganggap bahwa manajemen laba merupakan hal yang fleksibel untuk melindungi diri mereka dan perusahaan dalam antisipasi kejadian yang tidak terduga (Hanum, 2009).

2

satu faktor yang dapat menimbulkan terjadinya praktik manajemen laba adalah adanya asimetri informasi.

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenarnya adalah para pengguna eksternal (diluar manajemen). Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar para pengguna eksternal (Ali, 2002).

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry). Yaitu suatu kondisi di mana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (user) (Arief, 2007).

manajemen laba (earnings management) dalam rangka memaksimumkan utilitynya. Adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara principal dan agent untuk saling mencoba memanfatkan pihak lain untuk kepentingan sendiri (Arief, 2007). Selain asimetri informasi, faktor lain yang dapat mempengaruhi timbulnya praktik manajemen laba yaitu kualitas audit.

Kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien. Pelanggaran yang ditemukan oleh auditor mengukur kualitas audit berkaitan dengan pengetahuan dan kompetensi auditor untuk mengungkap pelanggaran tersebut. Motivasi untuk menemukan pelanggaran ini tergantung kepada independensi auditor (Inten, 2004).

Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi antara manajer dan pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Auditor diharapkan dapat membatasi praktek manajemen laba serta membantu menjaga dan meningkakan kepercayaan kepada masyarakat umum terhadap laporan keuangan. Namun demikian efektivitas dan kemampuan auditor untuk mendeteksi manajemen laba tergantung kepada kualitas auditor tersebut untuk menghasilkan hasil audit yang berkualitas (Inten, 2004).

4

secara teori ataupun empirik, kualitas auditor seringkali diukur dengan menggunakan ukuran kantor akuntan publik (Inten, 2004).

Di tengah upaya pemulihan kepercayaan terhadap dunia perbankan dan perekonomian nasional, kita dikejutkan oleh skandal keuangan yang dilakukan Bank Lippo Tbk. Salah satu bank peserta rekapitalisasi itu memberikan laporan berbeda ke publik dan manajemen BEJ.

Dalam laporan keuangan per 30 September 2002 yang disampaikan ke publik pada 28 November 2002 disebutkan total aktiva perseroan Rp 24 triliun dan laba bersih Rp 98 miliar.Namun dalam laporan ke BEJ pada 27 Desember 2002 total aktiva perusahaan berubah menjadi Rp 22,8 triliun rupiah (turun Rp 1,2 triliun) dan perusahaan merugi bersih Rp1,3 triliun.Perbedaan laporan keuangan itu segera memunculkan kontroversi dan polemik. Manajemen beralasan perbedaan itu terjadi karena ada penurunan aset yang diambil alih atau foreclosed asset dari Rp 2,393 triliun menjadi Rp 1,420 triliun. Akibatnya pada keseluruhan neraca terjadi penurunan tingkat kecukupan modal atau capital adequacy ratio (CAR) dari 24,77 menjadi 4,23%. Namun beberapa pihak menduga perbedaan laporan keuangan terjadi karena ada manipulasi yang dilakukan manajemen. Dugaan itu beralasan karena agunan yang dijadikan aset berasal dari kelompok Lippo. Yakni, PT Bukit Sentul Tbk, PT Lippo Karawaci Tbk, PT Lippo Cikarang Tbk, PT Lippo Securities Tbk, PT Hotel Prapatan Tbk, dan PT Panin Insurance Tbk. Bank Lippo diduga juga melanggar di pasar modal berupa perdagangan memanfaatkan informasi dari orang dalam (insider trading).

perdagangan bursa mulai 4 November 2002 sampai 10 Januari 2003 terjadi anomali dalam transaksi saham Bank Lippo (LPBN). Itu diduga dilakukan perusahaan sekuritas yang berafiliasi dengan Lippo Group serta beberapa perusahaan sekuritas lain yang mempunyai kedekatan dengan kelompok tersebut. Sumber : Lin Che Wei (Praktisi pasar modal)

Kasus pada PT. Indofarma Tbk diperoleh berdasarkan hasil pemeriksaan Bapepam terhadap PT. Indofarma Tbk. Yang melatar belakangi kasus PT. Indofarma yaitu karena setelah diadakan pemeriksaan di kantor akuntan terhadap hasil laporan PT. Indofarma untuk tahun buku 2004 yang melaporkan adanya kerugian sebesar 60 milyar. Sedangkan banyak kalangan yang mengatakan hingga akhir kwartal ketiga tahun 2004, indofarma masih mencatatkan keuntungan sebesar Rp. 86 Milyar. Sehingga BAPEPAM menemukan indikasi adanya penyembunyian informasi penting menyangkut kerugian selama dua tahun berturut-turut yang diderita PT. Indofarma Tbk. Kepala Biro Pemeriksaan dan Penyidikan Bapepam Abraham Bastari mengatakan temuan ini terungkap setelah Institusinya memanggil sejumlah pihak, termasuk direksi dan mantan direksi indofarma karena BAPEPAM menduga ada sesuatu yang disembunyikan dan tidak diungkapkan. Karena permasalahan inilah maka BAPEPAM meminta kepada TIM untuk secara detail meneliti khususnya yang berkaitan dengan barang-barang yang dihapus, asal-usul dari pembelian barang itu,dan mengawasi apakah pembelian itu karena tindakan kriminal atau salah manajemen.

6

dalam proses pada tahun buku 2004 sebesar Rp28,87 miliar. Akibatnya penyajian terlalu tinggi (overstated) persediaan sebesar Rp28,87 miliar, harga pokok penjualan disajikan terlalu rendah (understated) sebesar Rp28,8 miliar dan laba bersih disajikan terlalu tinggi overstated dengan nilai yang sama.

Sumber : Abraham Bastari (Kepala Biro Pemeriksaan dan Penyidikan Bapepam) Kasus PT. KAI bermuara pada perbedaan pandangan antara Manajemen dan Komisaris, khususnya Komisaris yang merangkap sebagai Ketua Komite Audit dimana Komisaris tersebut menolak menyetujui dan menandatangani laporan keuangan yang telah diaudit oleh Auditor Eksternal. Dan Komisaris meminta untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara transparan dan sesuai dengan fakta yang ada.

Diduga terjadi manipulasi data dalam laporan keuangan PT KAI tahun 2005, perusahaan BUMN itu dicatat meraih keuntungan sebesar Rp, 6,9 Miliar. Padahal apabila diteliti dan dikaji lebih rinci, perusahaan seharusnya menderita kerugian sebesar Rp. 63 Miliar. Komisaris PT KAI Hekinus Manao yang juga sebagai Direktur Informasi dan Akuntansi Direktorat Jenderal Perbendaharaan Negara Departemen Keuangan mengatakan, laporan keuangan itu telah diaudit oleh Kantor Akuntan Publik S. Manan. audit terhadap laporan keuangan PT KAI untuk tahun 2003 dan tahun-tahun sebelumnya dilakukan oleh Badan Pemeriksan Keuangan (BPK), untuk tahun 2004 diaudit oleh BPK dan akuntan publik.

2005 yang telah diaudit oleh akuntan publik. Setelah hasil audit diteliti dengan seksama, ditemukan adanya kejanggalan dari laporan keuangan PT KAI tahun 2005 :

Pajak pihak ke tiga sudah tiga tahun tidak pernah ditagih, tetapi dalam

laporan keuangan itu dimasukkan sebagai pendapatan PT KAI selama tahun 2005.

Kewajiban PT KAI untuk membayar surat ketetapan pajak (SKP) pajak

pertambahan nilai (PPN) sebesar Rp 95,2 Miliar yang diterbitkan oleh Direktorat Jenderal Pajak pada akhir tahun 2003 disajikan dalam laporan keuangan sebagai piutang atau tagihan kepada beberapa pelanggan yang seharusnya menanggung beban pajak itu. Padahal berdasarkan Standart Akuntansi, pajak pihak ketiga yang tidak pernah ditagih itu tidak bisa dimasukkan sebagai aset. Di PT KAI ada kekeliruan direksi dalam mencatat penerimaan perusahaan selama tahun 2005.

Penurunan nilai persediaan suku cadang dan perlengkapan sebesar Rp 24

Miliar yang diketahui pada saat dilakukan inventarisasi tahun 2002 diakui manajemen PT KAI sebagai kerugian secara bertahap selama lima tahun. Pada akhir tahun 2005 masih tersisa saldo penurunan nilai yang belum dibebankan sebagai kerugian sebesar Rp 6 Miliar, yang seharusnya dibebankan seluruhnya dalam tahun 2005.

·Bantuan pemerintah yang belum ditentukan statusnya dengan modal total

8

31 Desember 2005 sebagai bagian dari hutang. Akan tetapi menurut Hekinus bantuan pemerintah dan penyertaan modal harus disajikan sebagai bagian dari modal perseroan.

Manajemen PT KAI tidak melakukan pencadangan kerugian terhadap

kemungkinan tidak tertagihnya kewajiban pajak yang seharusnya telah dibebankan kepada pelanggan pada saat jasa angkutannya diberikan PT KAI tahun 1998 sampai 2003.

Perbedaan pendapat terhadap laporan keuangan antara komisaris dan auditor akuntan publik terjadi karena PT KAI tidak memiliki tata kelola perusahaan yang baik. Ketiadaan tata kelola yang baik itu juga membuat komite audit (komisaris) PT KAI baru bisa dibuka akses terhadap laporan keuangan setelah diaudit akuntan publik. Akuntan publik yang telah mengaudit laporan keuangan PT KAI tahun 2005 segera diperiksa oleh Badan Peradilan Profesi Akuntan Publik. Jika terbukti bersalah, akuntan publik itu diberi sanksi teguran atau pencabutan izin praktek.

Sumber : Hekinus Manao (Komisaris PT KAI yang juga sebagai Direktur Informasi dan Akuntansi Direktorat Jenderal Perbendaharaan Negara Departemen Keuangan)

Hal ini memberikan gambaran bahwa praktik manajemen laba sering terjadi diperusahaan guna menggambarkan kinerja perusahaan yang baik dengan menggunakan berbagai kesempatan yang ada.

asimetri informasi dan tingkat manajemen laba. Fleksibilitas manajemen untuk memanajemeni laba dapat dikurangi dengan menyediakan informasi yang lebih berkualitas bagi pihak luar. Kualitas laporan keuangan akan mencerminkan tingkat manajemen laba (Rahmawati, 2006).

Penelitian terdahulu antara hubungan kualitas audit dan manajemen laba pada perusahaan yang akan melakukan IPO. Hasilnya mengindikasikan bahwa KAP besar (Big Five dan Big Four) dan auditor spesialis industri sebagai proksi kualitas audit berasosiasi dengan discretionary accrual yang lebih rendah pada perusahaan yang akan melakukan IPO. Hasil ini menjelaskan bahwa kualitas audit akan menurunkan praktik manajemen laba (Zhou dan Elder, 2004).

Berdasarkan uraian diatas, Penulis ingin mengetahui dan menganalisis “Pengaruh Asimetri Informasi dan Kualitas Audit Terhadap Manajemen

Laba” (Studi Kasus Pada PT. Kereta Api Indonesia (Persero) Bandung).

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas maka identifikasi masalah dalam penelitian ini adalah :

1. Adanya Perbedaan pendapat terhadap laporan keuangan antara komisaris dengan manajemen sehingga menimbulkan terjadinya asimetri informasi yang menyebabkan terjadi manipulasi data dalam laporan keuangan PT KAI.

2. Adanya kejanggalan dari hasil kualitas audit yang dilakukan oleh BPK dan

10

3. Adanya Perbedaan pendapat terhadap laporan keuangan antara komisaris dengan manajemen dan ditemukannya kejanggalan dari hasil kualitas audit yang dilakukan oleh BPK dan akuntan publik yang menyebabkan terjadinya manipulasi data dalam laporan keuangan pada PT. KAI.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan diatas, maka Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh asimetri informasi terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

2. Seberapa besar pengaruh kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

3. Seberapa besar pengaruh asimetri informasi dan kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui bagaimana pengaruh asimetri informasi dan kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh asimetri informasi terhadap

2. Untuk mengetahui seberapa besar pengaruh kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

3. Untuk mengetahui seberapa besar pengaruh asimetri informasi dan kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai salah satu informasi bagi perusahaan dalam mengambil langkah-langkah kebijakan yang akan dilakukan manajemen.

2. Bagi Investor

Memberikan informasi mengenai adanya asimetri informasi dan kualitas audit yang kurang baik yang dapat mendorong manajemen melakukan manajemen laba sehingga dapat merugikan pihak-pihak eksternal.

1.4.2 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat memberikan referensi tentang keterkaitan antara pengaruh Asimetri Informasi dan Kualitas Audit terhadap Manajemen Laba.

12

Diharapkan dapat menjadi bahan referensi bagi penelitian lain yang ingin mengkaji di bidang yang sama.

3. Bagi Peneliti

Dapat menambah wawasan pengetahuan dan daya pikir sebagai bagian dari proses belajar, sehingga dapat lebih memahami bagaimana aplikasi dan menerapkan teori-teori yang diperoleh di perkuliahan dengan praktis yang sesungguhnya di dunia nyata.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

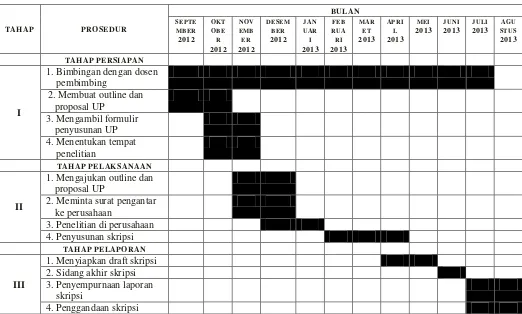

1.5.2 Waktu Penelitian

1. Bimbingan dengan dosen pembimbing

2. Membuat outline dan proposal UP

3. Mengambil formulir penyusunan UP 4. Menentukan tempat

penelitian

TAHAP PELAKSANAAN

II

1. Mengajukan outline dan proposal UP

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Asimetri Informasi

2.1.1.1 Pengertian Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan.

Menurut Rahmawati (2012:9), asimetri informasi merupakan :

“Masalah komunikasi dari perusahaan kepada investor-investor luar”.

Menurut Scott (2006:7), menyatakan bahwa asimetri informasi yaitu :

“Beberapa pihak yang terlibat dalam transaksi mungkin memiliki

keunggulan informasi melebihi yang lain”.

menguntungkan baginya. Oleh karena itu adanya perbedaan informasi yang diperoleh dapat merugikan investor.

2.1.1.2 Faktor-Faktor Pendorong Asimetri Informasi

Adanya asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja dimana manajer bisa secara fleksibel untuk melakukan manajemen laba.

Menurut Ompusunggu dan Bawono (2006:16), menyatakan bahwa :

“Informasi yang tidak disampaikan sepenuhnya kepada atasan (pemegang

kuasa anggaran) menjadi nilai lebih bagi bawahan (pelaksana anggaran), dalam artian bahwa bawahan memiliki kelebihan informasi meskipun telah dilakukan proses partisipasi dalam penyusunan anggaran, namun tidak semua informasi yang dimiliki oleh bawahan disampaikan dalam proses

tersebut”.

2.1.1.3 Indikator Asimetri Informasi

Menurut Scott (2009:8), terdapat dua tipe asimetri informasi yaitu: 1. Adverse Selection (Pilihan yang merugikan)

2. Moral Hazard (Penyimpangan perilaku)

Dari kutipan di atas, maka dapat diuraikan sebagai berikut : 1. Adverse selection (Pilihan yang merugikan)

16

dalam (insiders) lainnya lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada para investor luar.

2. Moral Hazard (Penyimpangan perilaku)

Moral hazard adalah jenis asimetri informasi dalam mana satu pihak atau

lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

2.1.2 Kualitas Audit

2.1.2.1 Pengertian Kualitas Audit

Sedangkan Arens.et.,al (2012:105), definisi kualitas audit mencakup pengertian sebagai berikut :

“Audit quality means how tell an audit detects and report material

misstatements in financial statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor

integrity, particularly independence”.

Menurut Aamir et.,al (2011: 1-3), kualitas audit adalah :

“Audit quality is defined as a positive constructive process used to assess,

verify and validate the quality of audit process and activities performed by

Menurut Rusell (2000:178), pengertian quality audit yaitu :

“Quality auditing is part of the quality assurance function, it is important

to ensuring quality because it is used to compare actual conditions with

requirements and to report those results to management”.

Faktanya, audit dapat dipandang berkualitas apabila auditor telah melakukan proses audit sesuai dengan standar auditing. Dengan digunakannya standar dalam proses audit, auditor diharapkan dapat menemukan kesalahan saji yang terdapat dalam laporan keuangan dan menjaga independensinya untuk tetap melaporkan kesalahan tersebut.

2.1.2.2 Indikator Kualitas Audit

Wooten (2003:48-51) telah mengembangkan model kualitas audit dari membangun teori dan penelitian empiris yang ada. Model yang disajikan oleh Wooten dalam penelitian ini dijadikan sebagai indikator untuk kualitas audit, yaitu:

1. Deteksi salah saji

2. Kesesuaian dengan SPAP 3. Kepatuhan terhadap SOP 4. Resiko Audit

18

2.1.3 Manajemen Laba

2.1.3.1 Pengertian Manajemen Laba

Scott (2006:344), mendefinisikan manajemen laba sebagai berikut:

“Manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer

dari Standar Akuntansi Keuangan yang ada dan secara alamiah dapat memaksimalkan utilitas mereka dan atau nilai pasar perusahaan”.

Sedangkan menurut Sulistyanto (2008:50), manajemen laba yaitu :

“Manajemen laba terjadi ketika menggunakan keputusan tertentu dalam laporan keuangan dan transaksi untuk mengubah laporan keuangan sebagaidasar penilaian kinerja perusahaan yang bertujuan menyesatkan pemilik atau pemegang saham (shareholders), atau untuk mempengaruhi hasil kontraktual yang mengandalkan angka-angka akuntansi yang dilaporkan”.

Manajemen laba (earnings management) muncul sebagai konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya laba (earnings), demi kepentingan pribadi dan atau perusahaan. Manajemen laba itu sendiri tidak dapat diartikan sebagai suatu upaya negatif yang merugikan karena tidak selamanya manajemen laba berorientasi pada manipulasi laba. Pada prinsipnya manajemen laba merupakan suatu cara dalam menyajikan informasi laba kepada publik yang sudah disesuaikan dengan interest atau kepentingan dari pihak manajer itu sendiri atau menguntungkan perusahaan.

2.1.3.2 Jenis-Jenis Manajemen Laba

1. Taking a bath

2. Income minimization 3. Income maximization 4. Income smoothing

5. Timing Revenue dan Expenses Recognation

Dari kutipan di atas, maka dapat diuraikan sebagai berikut : 1. Taking a bath

Disebut juga big baths, bisa terjadi selama periode dimana terjadi tekanan dalam organisasi atau terjadi reorganisasi, misalnya penggantian direksi. Jika teknik ini digunakan maka biaya-biaya yang ada pada periode yang akan datang diakui pada periode berjalan. Ini dilakukan jika kondisi yang tidak menguntungkan tidak bisa dihindari. Akibatnya, laba pada periode yang akan datang menjadi tinggi meskipun kondisi tidak menguntungkan.

2. Income minimization

Pola meminimumkan laba mungkin dilakukan karena motif politik atau motif meminimunkan pajak. Cara ini dilakukan pada saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian secara politis. Kebijakan yang diambil dapat berupa penghapusan (write off) atas barang-barang modal dan aktiva tak berwujud, pembebanan pengeluaran iklan, riset, dan pengembangan yang cepat.

3. Income maximization

20

selain itu tindakan ini juga bisa dilakukan untuk menghindari pelanggaran atas kontrak hutang jangka panjang (debt covenant).

4. Income smoothing

Perusahaan umumnya lebih memilih untuk melaporkan trend pertumbuhan laba yang stabil daripada menunjukkan perubahan laba yang meningkat atau menurun secara drastis.

5. Timing Revenue dan Expenses Recognation

Teknik ini dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi, misalnya pengakuan premature atas pendapatan. 2.1.3.3 Indikator Manajemen Laba

Sri Sulistyanto (2008:63), mengemukakan beberapa motivasi terjadinya manajemen laba:

1. Rencana Bonus (Bonus Scheme)

2. Kontrak utang jangka panjang (Debt Covenant) 3. Motivasi Politik (Political Motivation)

4. Motivasi Perpajakan (Taxation Motivation) 5. Pergantian Direksi

6. Penawaran Perdana (initial public offering)

Dari kutipan di atas, maka dapat diuraikan sebagai berikut : 1. Rencana Bonus (Bonus Scheme)

Bonus minimal hanya akan dibagikan jika laba mencapai target laba minimal tertentu dan bonus maksimal dibagikan jika laba mencapai nilai tertentu atau lebih besar.

2. Kontrak utang jangka panjang (Debt Covenant)

Motivasi ini muncul ketika perusahaan melakukan pinjaman hutang yang berisikan perjanjian untuk melindungi kreditur dari aksi manajer yang tidak sesuai dengan kepentingan kreditur, seperti deviden yang berlebihan, pinjaman tambahan, atau membiarkan modal kerja atau laporan ekuitas berada di bawah tingkat yang ditetapkan, yang semuanya dapat meningkatkan risiko bagi kreditur, karena pelanggaran perjanjian dapat mengakibatkan biaya yang tinggi sehingga manajer perusahaan berharap untuk menghindarinya. Jadi manajemen laba dapat muncul sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian dalam kontrak hutang.

3. Motivasi Politik (Political Motivation)

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

4. Motivasi Perpajakan (Taxation Motivation)

22

CEO yang mendekati masa pensiun akan cenderung menaikan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

6. Penawaran Perdana (Initial Public Offering)

Perusahaan yang akan go publik belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go publik melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikan harga saham perusahaan.

2.2 Kerangka Pemikiran

2.2.1 Hubungan Asimetri Informasi Dengan Manajemen Laba

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer. Asimetri informasi ini mengakibatkan terjadinya moral hazard berupa usaha manajemen untuk melakukan earnings management (Rahmawati, 2006).

Menurut Sulistyanto (2008:84), menyatakan bahwa :

Dalam penyajian informasi akuntansi, khususnya penyusunan laporan keuangan, agent juga memiliki informasi yang asimetri sehingga dapat lebih fleksibel mempengaruhi pelaporan keuangan untuk memaksimalkan kepentingannya. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi. Namun karena adanya kondisi yang asimetri, maka agent dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan dengan cara melakukan manajemen laba PSAK No.1 (IAI:2009).

Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earnings management. Dalam kaitannya hubungan antara asimetri informasi dengan praktik

manajemen laba ini sangat kuat dimana adanya asimetri informasi dapat mendorong manajemen untuk melakukan praktik manajemen laba.

2.2.2 Hubungan Kualitas Audit Dengan Manajemen Laba

Penelitian terdahulu telah membuktikan bahwa terdapat hubungan antara kualitas audit dengan manajemen laba (Zhou dan Elder, 2004).

Arens (2003:4), menyatakan bahwa :

“Audit diharapkan dapat mengurangi praktek manajemen laba. Akan tetapi

24

KAP yang lebih besar lebih memiliki sumber daya yang besar untuk meningkatkan kualitas audit. KAP yang besar juga dianggap lebih memiliki keahlian dan insentif sehingga dapat mempengaruhi dan membatasi tindakan manajemen laba yang dilakukan oleh manajemen. Gerayli et al. (2011) menunjukkan kualitas audit yang tinggi KAP Big 4, dapat mempengaruhi manajemen laba dibandingkan audit yang dilakukan KAP non-Big 4.

2.2.3 Penelitian Sebelumnya

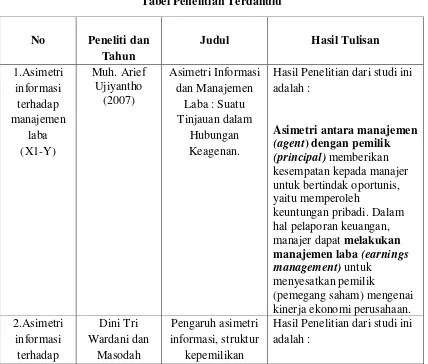

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

Tabel 2.1

Judul Hasil Tulisan

1.Asimetri

Hasil Penelitian dari studi ini adalah : kinerja ekonomi perusahaan. 2.Asimetri

manajemen laba (X1-Y)

(2011) manajerial, dan leverage terhadap

Hasil Penelitian dari studi ini adalah :

Hasilnya mengindikasikan bahwa KAP besar (Big Five dan Big Four) dan auditor spesialis industri sebagai proksi kualitas audit berasosiasi dengan

discretionary accrual yang lebih rendah pada perusahaan yang akan melakukan IPO. Hasil ini menjelaskan bahwa kualitas audit akan

Hasil Penelitian dari studi ini adalah :

Kualitas audit denga proksi spesialisasi industri kantor akuntan publik (KAP) berpengaruh positif tidak

Hasil Penelitian dari studi ini adalah :

Terdapat pengaruh antara kualitas audit terhadap

26

Dari kerangka pemikiran penelitian diatas maka dapat dibuat Paradigma Penelitian. Dengan Paradigma Penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Paradigma pada penelitian ini adalah sebagai berikut:

Sulistyanto (2008:84)

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya. manajemen

Information asymmetry is a precondition to the practice of earnings management.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik

yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagai mana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan

diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Maka, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran diatas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

H1: Asimetri informasi berpengaruh terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

H2: Kualitas audit berpengaruh terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam objek penelitian, penulis melakukan penelitian di salah satu tempat yang dapat mendukung penelitian ini, sehingga dapat berjalan dengan baik, sesuai dengan yang diharapkan.

Objek penelitian adalah sasaran ilmiah dengan tujuan dan kegunaan

tertentu untuk mendapatkan data tertentu. Pada penelitian ini yang menjadi objek

penelitian adalah Asimetri Informasi, Kualitas Audit dan Manajemen Laba pada

PT. Kereta Api Indonesia (Persero) Bandung.

Menurut Sugiyono (2009:32), pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah suatu atribut atau sifat nilai dari orang, objek atau

kegiatan yang mempunyai variabel tertentu yang diterapkan untuk dipelajari dan ditarik kesimpulan.” Dalam penelitian ini, yang menjadi objek penelitian adalah Pengaruh Asimetri Informasi dan Kualitas Audit Terhadap Manajemen Laba”.

3.2 Metode Penelitian

Metode penelitian akan berhubungan dengan teori penelitian yang akan

digunakan oleh peneliti untuk menyelesaikan permasalahan yang diteliti. Metode

penelitian merupakan cara ilmiah untuk mendapatkan data-data yang diperlukan

Menurut Umi Narimawati (2008:127 ), Metode penelitian :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Menurut Sugiyono (2009:3), Metode penelitian :

“Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu”.

Untuk melakukan penelitian ini penulis mencoba menggunakan metode

didalam penulisan studi kasus, metode deskriptif dan verifikatif.

Menurut Sugiyono (2005:21) menjelaskan :

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas’’.

Metode deskriptif ini merupakan metode yang bertujuan untuk mengetahui

sifat serta hubungan yang lebih mendalam antara dua variabel dengan cara

mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data

yang sesuai dengan masalah-masalah dalam penelitian, dimana data tersebut

diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah

dipelajari sehingga data tersebut dapat ditarik kesimpulannya atas penelitian yang

telah kita amati dengan baik.

Menurut Mashuri (2008:45) penelitian verifikatif :

30

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini sendiri dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji

pengaruh variabel X1,X2 terhadap Y. Verifikatif berarti menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian, maka akan diketahui hubungan yang signifikan antara

variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan

memperjelas dalam penelitian ini.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian 2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan desain Penelitian yang telah dijelaskan di atas , maka desain dari penelitian ini adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Asimetri Informasi dan Kualitas Audit terhadap Manajemen Laba pada PT. Kereta Api Indonesia (Persero) Bandung.

2. Mengidentifikasi permasalahan yang terjadi.

1. Adanya Perbedaan pendapat terhadap laporan keuangan antara komisaris dengan manajemen sehingga menimbulkan terjadinya asimetri informasi yang menyebabkan terjadi manipulasi data dalam laporan keuangan PT KAI.

2. Adanya kejanggalan dari hasil kualitas audit yang dilakukan oleh BPK dan akuntan publik pada laporan keuangan PT KAI.

3. Adanya Perbedaan pendapat terhadap laporan keuangan antara

32

kualitas audit yang dilakukan oleh BPK dan akuntan publik yang menyebabkan terjadinya manipulasi data dalam laporan keuangan pada PT. KAI.

3. Menetapkan Rumusan Masalah.

Berdasarkan pengindentifikasian masalah maka peneliti merumuskan masalah sebagai berikut :

a. Seberapa besar pengaruh asimetri informasi terhadap manajemen laba

pada PT. Kereta Api Indonesia (Persero) Bandung.

b. Seberapa besar pengaruh kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

c. Seberapa besar pengaruh asimetri informasi dan kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung. 4. Menetapkan tujuan penelitian.

Sesuai dengan latar belakang dan maksud yang yang telah diuraikan, penilitian ini memiliki tujuan antara lain :

a. Untuk mengetahui seberapa besar pengaruh asimetri informasi terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung.

b. Untuk mengetahui seberapa besar pengaruh kualitas audit terhadap manajemen laba pada PT. Kereta Api Indonesia (Persero) Bandung. c. Untuk mengetahui seberapa besar pengaruh asimetri informasi dan

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data. 8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

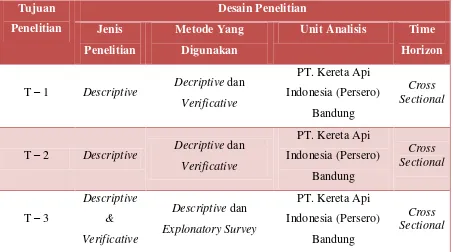

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut:

Tabel 3.1

Unit Analisis Time

34

3.3 Operasional Variabel

Operasional variabel adalah untuk memudahkan penelitian untuk mendapatkan penilaian dari apa yang diteliti. Untuk itu penulis terlebih dahulu harus menentukan operasional variabel, untuk mempermudah proses penelitian ini dengan masalah-masalah yang ada.

Menurut Sugiyono (2010:38), menyatakan bahwa variabel adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Sesuai dengan judul penelitian yang di ambil yaitu variable X1 sebagai independen (Asimetri Informasi), X2 (Kualitas Audit) dan variable Y sebagai variable dependen (Manajemen Laba). Selain itu ada penjelasan yaitu :

Tabel 3.2 Operasional Variabel

Variabel Konsep Variabel Indikator Skala No.

Kuisioner Asimetri

Informasi (X1)

Asimetri informasi yaitu Beberapa pihak yang terlibat

dalam transaksi mungkin pengertian sebagai berikut :

(X2)

“Audit quality means how

tell an audit detects and report material misstatements in financial

statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of

ethics or auditor integrity, particularly

independence”.

Arens.et.,al (2012:105)

2. Kesesuaian dengan SPAP

5. Pergantian Direksi Ordinal 22-23

6. Penawaran Perdana (Initial Public

Offering)

Sri Sulistyanto (2008:63)

Ordinal 24-25

Untuk pilihan jawaban diberi skor, maka responden harus menggambarkan

mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item

negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan untuk

36

Sumber data yang digunakan dalam penelitian ini yaitu :

Data Primer

Sumber data primer, yaitu data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sample untuk mengetahui tanggapan tentang penelitian yang akan diteliti. Selain itu data primer juga meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono (2008:402) berikut ini:

“Sumber primer adalah sumber data yang langsung memberikan data

Merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Data primer umumnya berupa data kualitatif dan digunakan untuk membuktikan hipotesis yang telah dikemukakan sebelumnya. Data primer diperoleh dengan mengadakan penelitian dan kuesioner.

3.5 Alat Ukur Penelitian 3.5.1 Uji Validitas

Validitas adalah ukuran yang menunjukkan sejauh mana instrument pengukur mampu mengukur apa yang ingin diukur (Purbayu, 2005: 247). Uji validitas ditujukan untuk mengukur seberapa nyata suatu pengujian atau instrument. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

38

Tabel 3.4

Standar Penilaian Untuk Validitas Criteria Validity

Good 0.50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et al, 2002:70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi.

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan.

Sumber: Nazir (2003: 464) Keterangan:

r = Koefisien korelasi pearson X1 = Asimetri Informasi X2= Kualitas Audit Y = Manajemen Laba

n = Ukuran sampel atau banyak data di dalam sampel. 3.5.2 Uji Realibilitas

Realibilitas adalah ukuran yang menunjukkan konsistensi dari alat ukur dalam mengukur gejala yang sama dilain kesempatan (Purbayu, 2005: 251). Realibilitas suatu variabel yang dibentuk dari daftar pertanyaan dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0,60.

40

kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown menurut Sugiyono dengan langkah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis korelasi 4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman

Brown sebagai berikut:

Sumber: Sugiyono (2010:131) Keterangan :

ri = reliabilitas internal seluruh instrumen

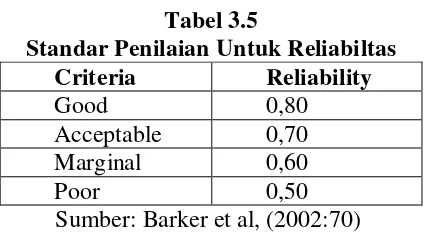

Tabel 3.5

Standar Penilaian Untuk Reliabiltas Criteria Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barker et al, (2002:70)

Selain valid instrumen penelitian juga harus andal, keandalan instrument menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70) sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70.

3.6 Populasi dan Penarikan Sampel

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan mengenai populasi dan sampel.

1. Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa yang disebut populasi. Menurut Umi Narimawati (2008:161), populasi adalah :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”. Menurut Sugiyono (2011:80) mendefinisikan populasi adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

42

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah bagian Akuntansi pada PT. Kereta Api Indonesia (Persero) Bandung sebanyak 30 orang. 2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut. Sugiyono (2010:81) memaparkan sebagai berikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono (2011:85) menjelaskan bahwa:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan

sampel”.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian Lapangan (Field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer (data yang diperoleh langsung dari PT. Kereta Api Indonesia (Persero) Bandung). Data primer ini didapatkan melalui teknik-teknik sebagai berikut:

1. Penelitian Lapangan (Field Research)

Penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian, diperoleh dengan cara:

a) Wawancara (Interview)

Yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak-pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti pada PT. Kereta Api Indonesia (Persero) Bandung.

b) Observasi (Pengamatan Langsung)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Dalam penelitian ini penulis akan melakukan pengamatan secara langsung pada PT. Kereta Api Indonesia (Persero) Bandung.

44

Bukti-bukti dan dokumen-dokumen yang berkaitan dengan objek penelitian yang diperlukan penulis untuk dijadikan bahan dalam penulisan penelitian ini. Adapun dokumen-dokumen yang akan digunakan oleh penulis antara lain, dokumen mengenai dokumen-dokumen yang menggambar sejarah PT. Kereta Api Indonesia (Persero) Bandung, Menerangkan struktur organisasi dan deskripsi kerja pada PT. Kereta Api Indonesia (Persero) Bandung.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku diperpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis. Seperti buku mengenai Akuntansi Asuransi Kerugian, Manajemen Asuransi, Metodologi Penelitian, Standar Akuntansi Keuangan, dan karya ilmiah yang berkaitan dengan judul penulis.

3.7.1 Uji MSI (Methode of Successive Interval)

Seperti yang telah dijelaskan dalam operasionalisasi variabel sebelumnya bahwa penelitian ini menggunakan data ordinal, maka semua data ordinal yang terkumpul terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan Method of Successive Interval (Harun Al Rasyid, 1994:131). Langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai berikut:

1. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

3. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban

5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan.

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut.

3.8 Metode Pengujian Data 3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun

orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).