iv

KATA PENGANTAR

Assalamualaikum, Wr.Wb.

Segala puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan laporan kerja praktek ini sebagai salah satu persayaratan dalam memenuhi tugas mata kuliah kerja praktek pada jurusan Akuntansi Fakultas Ekonomi Unversitas Komputer Indonesia (UNIKOM) Bandung. Dalam penyusunan laporan kerja praktek ini penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari sempurna, mengingat keterbatasan pengetahuan, pengalaman serta kemampuan penulis, untuk itu penulis memerlukan saran-saran dan kritik yang sifatnya membangun.

Penyusunan laporan ini tidak lepas pula dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec, Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

v

5. Adi Rachmanto, S.Kom., M.Kom selaku dosen pembimbing penulis selama menyelesaikan laporan kerja praktek ini di Universitas Komputer Indonesia.

6. Edi Sofyan, S.Sos dan Fajar Rizki Suryadi, SE selaku pembimbing selama kerja praktek di Bagian Keuangan Sekretariat Daerah Kota Cimahi.

7. Kepada keluargaku tercinta Papa, Mama, Kakak, yang telah memberikan dukungan pada penulis.

8. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhir kata penulis mengharapkan semoga laporan ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Wassalamu’alaikum Wr.Wb

Bandung, Desember 2015 Penulis

47

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Asri, Marwan. 2013. Anggaran Perusahaan. BPFE-Yogyakarta, Yogyakarta.

Afiah, Nur. 2010. Akuntansi Pemerintahan: Implementasi Akuntansi Keuangan Pemerintahan Daerah. Penerbit Kencana, Jakarta.

Herlianto, Didit. 2015. Anggaran Keuangan. Gosyen Publishing. Yogyakarta. Kamaroesid, Herry. 2013. Sistem Administrasi Anggaran Negara. Mitra Wacana

Media. Jakarta.

Mahmudi. 2010. Manajemen Keuangan Daerah. Erlangga. Jakarta.

M. Nafarin. 2010. Penganggaran Perusahaan. Edisi ketiga. Salemba Empat. Mulyadi. 2010. Sistem Akuntansi. Salemba Empat. Jakarta.

Nordiawan, Dedi. 2010. Akuntansi Sektor Publik. Salemba Empat , Jakarta. Jakarta.

Puspitawati, Lilis dan Anggadini, Sri Dewi. 2011. Sistem Informasi Akuntansi. Graha Ilmu. Yogyakarta.

Rahayu,Sri dan Rachman, Andry Arifian. 2013. Penyusunan Anggaran Perusahaan. Graha Ilmu. Yogyakarta.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pengelolaan Keuangan

60

Jenis Kelamin : Perempuan

NamaLengkap : Irma Novianti

Tempat, TanggalLahir : Bandung, 27 November 1994

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum Kawin

Fakultas : Ekonomi

Program Studi : Akuntansi

Alamat : Jln. Cibaligo No 19 RT/RW 05/01 Kel. Cigugur Tengah, Kec. Cimahi Tengah, Kab. Bandung

No. HP : 085720252694

E-mail : irmanovia27@gmail.com

2. RIWAYAT PENDIDIKAN

Demikian riwayat hidup ini saya buat dengan sebenar-benarnya dalam keadaan sadar dan tanpa paksaan.

2000 – 2006 : SDN 5 Cimindi 2006 – 2009 : SMPN 2 Cimahi 2009 – 2012 : SMKN 11 Bandung

vi DAFTAR ISI

Halaman

SURAT PERNYATAAN ... i

LEMBAR PENGESAHAN ... ii

SURAT PERNYATAAN PUBLIKASI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Kerja Praktek ... 1

1.2Tujuan Kerja Praktek ... 4

1.3Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 4

1.3.2 Kegunaan Akademis ... 5

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek ... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 5

vii

2.1.2 Visi dan Misi ... 9

2.2 Stuktur Organisasi Pada Instansi ... 10

2.3 Uraian Tugas Instansi ... 11

2.3.1 Sekretariat Daerah ... 11

2.3.2 Lingkup Asisten Pemerintahan ... 13

2.3.3 Lingkup Asisten Perekonomian Dan Pembangunan ... 11

2.3.4 Lingkup Asisten Administrasi Umum ... 18

2.4 Kegiatan Instansi ... 27

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori... 28

3.1.1 Definisi Prosedur ... 28

3.1.2 Definisi Anggaran... 29

3.1.3 Definisi Laporan Realisasi Anggaran ... 29

3.1.4 Struktur Laporan Realisasi Anggaran... 30

3.1.5 Manfaat Informasi Laporan Realisasi Anggaran ... 32

3.1.6 Penyusunan Laporan Realisasi Anggaran ... 33

3.2 Hasil Pelaksanaan Dan Pembasahan Kerja Praktek... 34

viii

3.2.1.1 Prosedur Penyusunan Laporan Realisasi Anggaran ... 35

3.2.1.2 Hambatan Yang Terjadi Di Bagian Keuangan Sekretariat Kota Cimahi Dalam Penyusunan Laporan Realisasi Anggaran ... 39

3.2.1.3 Upaya Yang Telah Dilakukan Bagian Keuangan Sekretariat Kota Cimahi ... 39

3.2.2 Pembahasan Kerja Praktek ... 40

3.2.2.1 Prosedur Penyusunan Laporan Realisasi Anggaran ... 40

3.2.2.2 Hambatan Yang Terjadi Di Bagian Keuangan Sekretariat Kota Cimahi Dalam Penyusunan Laporan Realisasi Anggaran ... 41

3.2.2.3 Upaya Yang Telah Dilakukan Bagian Keuangan Sekretariat Kota Cimahi ... 41

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 43

4.2 Saran ... 44

DAFTAR PUSTAKA ... 47

LAMPIRAN - LAMPIRAN ... 48

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat mata kuliah kerja praktek dalam menempuh jenjang S1 Program Studi Akuntansi

Oleh: IRMA NOVIANTI 21112100

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

ϰϯ BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Dari hasil pembahasan pelaksanaan Kuliah Kerja Praktek tersebut dan setelah penulis menganalisis, memahami, dan mempelajari serta menguraikan masalah tentang Prosedur Penyusunan Laporan Realisasi Anggaran (LRA) pada Bagian Keuangan Sekretariat Daerah Kota Cimahi, maka penulis mencoba menyimpulkan beberapa hasil kegiatan beberapa diantaranya yaitu :

2) Hambatan yang terjadi pada Bagian Keuangan Sekretariat Daerah Kota Cimahi tahun 2015 dalam penyusunan laporan realisasi anggaran adalah keterlambatan SKPD (Satuan Kerja Perangkat Daerah) dalam menyerahkan laporan realisasi anggaran untuk di konsolidasikan dengan laporan realisasi anggaran se-kota. Selain itu jika isi laporan realisasi anggaran ditelaah, SiLPA (Sisa Lebih Perhitungan Anggaran) sering kali tinggi sehingga menyebabkan banyaknya anggaran tidak terserap.

3) Upaya yang telah dilakukan Bagian Keuangan Sekretariat Kota Cimahi untuk mengatasi hambatan-hambatan yang terjadi dalam proses penyusunan Laporan Realisasi Anggaran (LRA) diantaranya adalah memperbaiki sistem aplikasi yang digunakan dalam melakukan proses penyusunan Laporan Realisasi Anggaran (LRA), mengadakan diklat untuk aparatur daerah, hal ini bertujuan untuk meningkatkan kinerja dan pemahaman para aparatur daerah dalam penyusun Laporan Realisasi Anggaran (LRA). Upaya lainnya adalah memaksimalkan penyerapan anggran.

4.2Saran

ϰϱ

1) Prosedur Penyusunan Laporan Realisasi Anggaran Bagian Keuangan Sekretariat Kota Cimahi sudah cukup baik dan konsisten dengan prosedur yang sudah ada. Namun, sebaiknya SKPD dapat meminimalisir keterlambatan penyetoran dokumen dan catatan sehingga penyusunan pembuatan laporan realisasi anggaran dapat berjalan dengan lebih efektif.

2) Hambatan yang terjadi dalam peoses penyusunan Laporan Realisasi Anggaran (LRA) kebanyakan ditimbulkan oleh aparatur daerah sendiri, misalnya seperti keterlambatan SKPD (Satuan Kerja Perangkat Daerah) dalam menyerahkan laporan realisasi anggaran sehingga menjadi sebuah hambatan bagi PPKD untuk melakukan pengkonsolidasian dengan laporan realisasi anggaran se-kota, selain itu banyaknya anggaran tidak terserap yang diakibatkan oleh kurangnya rencana penyerapan anggaran belanja yang terjadwal dengan baik. Berdasarkan temuan yang ada, dapat terlihat bahwa masih terdapat aparatur daerah yang bekerja setengah hati dalam melaksanakan tugasnya.

28 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1Landasan Teori

3.1.1 Definisi Prosedur

Prosedur (procedure) didefinisikan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011:23) dalam buku yang berjudul “Sistem Informasi Akuntansi” sebagai

berikut: “Serangkaian langkah/kegiatan klerikal yang tersusun secara sistematis

berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat menyelesaikan suatu permasalahan”.

Menurut Mulyadi (2010:5) dalam bukunya yang berjudul “Sistem Akuntansi”

mengemukakan bahwa: “Prosedur adalah urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang”.

3.1.2 Definisi Anggaran

Menurut Didit Herlianto (2015:19) Anggaran merupakan rencana dari seluruh kegiatan perusahaan dalam jangka pedek yang dinyatakan dalam unit kuantitatif. Anggaran harus bersifat formal, artinya anggaran disusun secara sengaja dan bersungguh-sungguh dalam bentuk tertulis. Anggaran harus bersifat sistematis, artinya anggaran disusun dengan berurutan berdasarkan logika.

Sedangkan menurut M.Nafarin (2015:11) Anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodic yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakandalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa.

Dari definisi diatas dapat disimpulkan bahwa anggaran harus dapat menyajikan informasi yang jelas mengenai tujuan, sasaran, hasil dan manfaat yang diperoleh dari suatu kegiatan. Karena pada dasarnya anggaran (budget) merupakan suatu rencana kerja yang dinyatakan secara kuantitatif dari aktivitas usaha sebuah organisasi.

3.1.3 Definisi Laporan Realisasi Anggaran

30

pemerintahan daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan”.

Sedangkan menurut Dedi Nordiawan (2010:122) Laporan realisasi anggaran adalah “Laporan yang menyajikan ikhitsar sumber, alokasi dan pemakain sumber daya

ekonomi yang dikelola oleh pemerintah (pusat atau daerah), dalam satu periode pelaporan”.

Berdasarkan definisi diatas penulis menyimpulkan bahwa laporan realisasi anggaran adalah merupakan suatu serangkaian aktivitas dalam menggunakan sumber daya ekonomi yang dikelola dalam satu periode pelaporan.

3.1.4 Struktur Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah No.71 tahun 2010 tentang Standar Akuntansi Pemerintah yang disajikan berdasarkan PSAP No.02 Laporan realisasi anggaran menyajikan informasi yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Dalam laporan realisasi anggaran harus diidentifikasikan secara jelas. Struktur Laporan Realisasi Anggaran menyajikan informasi realisasi antara lain :

1. Pendapatan

periode tahun anggaran yang bersangkutan yang menjadi hak, pemerintah dan tidak perlu dibayar kembali oleh pemerintah. b. Pendapatan (basis akrual) adalah hak pemerintah yang diakui

sebagai penambah nilai kekayaan bersih. 2. Belanja

a. Belanja (basis kas) adalah semua pengeluaran oleh bendahara umum negara/bendahara umum daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayaran kembali oleh pemerintah.

b. Belanja (basis akrual) adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

3. Transfer

Transfer adalah penerimaan atau pengeluaran uang dari suatu entitas pelaporan kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

4. Surplus atau Defisit

Surplus atau defisit adalah selisih lebih atau kurang antara pendapatan dan belanja selama satu periode pelaporan.

5. Pembiayaan (Financing)

32

baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

3.1.5 Manfaat Informasi Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah No.71 tahun 2010 tentang Standar Akuntansi Pemerintah yang disajikan berdasarkan PSAP No.02 tentang Laporan Realisasi Anggaran, dalam laporan realisasi anggaran akan menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus atau defisit dan pembiayaan dari suatu entitas pelaporan. Melalui informasi yang yang dihasilkan akan membantu para pengguna laporan keuangan dalam menentukan proses pengambilan keputusan selanjutnya, serta mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi dan akuntabilitas publik. Dengan laporan realisasi anggaran tersebut, dapat diperoleh informasi yang menunjukan ketaatan entitas pelaporan terhadap anggaran dengan :

1. Penyediaan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi.

Laporan realisasi anggaran akan diperoleh informasi yang berguna untuk memprediksi sumber daya ekonomi yang akan diterima dalam periode mendatang yang akan digunakan untuk mendanai kegiatan pemerintah pusat atau daerah. Laporan realisasi tentang indikasi perolehan dan penggunaan sumber daya ekonomi yang telah dilaksanakan secara efesiensi, efektif dan hemat, sesuai dengan anggaran serta sesuai dengan peraturan undang-undang yang berlaku.

3.1.6 Penyusunan Laporan Realisasi Anggaran

Berdasarkan Peraturan Direktur Jendral Perbendaharaan No.PER-57/PB/2013 tentang pedoman penyusunan laporan keuangan kementerian negara/lembaga :

a. Membentuk dan menunjuk Unit Akuntansi Keuangan.

b. Semua dokumen sumber transaksi diproses dalam penyusunan laporan keuangan.

c. Kementerian negara/lembaga melakukan proses posting untuk menghasilkan buku besar.

34

e. Kementerian negara/lembaga menyusun laporan keuangan dan menyampaikan laporan keuangan semesteran dan tahunan disertai dengan pernyataan tanggung jawab yang di tandatangani oleh Kepala satuan kerja dan wajib disampaikan kepada Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (UAPPA-W) dan Unit Akuntansi Pembantu Pengguna Anggaran Tingkat Esselon I (UAPPA-EI). dan Kantor Pelayanan Perbendaharaan Negara (KPPN).

3.2Hasil Pelaksanaan Dan Pembahasan Kerja Praktek

3.2.1 Hasil Pelaksanaan Kerja Praktek

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 Pasal 80 dan Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 pasal 290, Kepala SKPD selaku pengguna anggaran menyusun laporan realisasi semester pertama anggaran pendapatan dan belanja SKPD dan prognosis sebagai hasil pelaksanaan anggaran yang menjadi tanggungjawabnya sebagai dasar penyusunan laporan semester pertama APBD paling lama 10 (sepuluh) hari setelah semester pertama tahun anggaran berkenaan berakhir.

kedua bulan Juli tahun anggaran berkenaan dan disampaikan kepada sekretaris daerah selaku koordinator pengelolaan keuangan daerah.

Laporan realisasi semester pertama APBD dan prognosis untuk 6 (enam) bulan berikutnya disampaikan kepada kepala daerah paling lambat minggu ketiga bulan Juli tahun anggaran berkenaan untuk ditetapkan sebagai laporan realisasi semester pertama APBD dan prognosis untuk 6 (enam) bulan berikutnya.

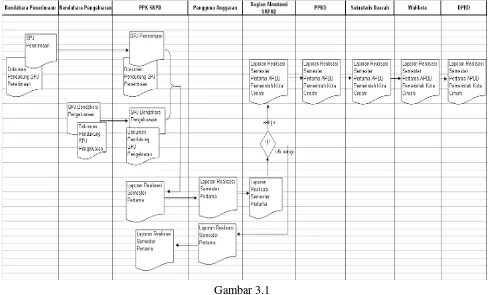

3.2.1.1Prosedur Penyusunan Laporan Realisasi Anggaran

a. Berdasarkan laporan pertanggungjawaban penerimaan bulanan dari bendahara penerimaan dan laporan pertanggungjawaban pengeluaran dari bendahara pengeluaran, Pejabat Penatausahaan Keuangan SKPD (PPK SKPD) menyiapkan laporan realisasi semester pertama anggaran pendapatan dan belanja SKPD dan prognosis dengan cara menggabungkan nilai realisasi penerimaan dan pengeluaran dalam laporan pertanggungjawaban penerimaan bulanan dan laporan pertanggungjawaban pengeluaran bulanan per rekening dan jenis penerimaan danbelanja dari bulan Januari s.d. Juni. b. Jumlah realisasi penerimaan dan pengeluaran per jenis belanja

36

belanja SKPD dan prognosis pada kolom realisasi semester pertama

c. Mengisi kolom sisa anggaran dengan selisih antara anggaran dan penerimaan

d. Mengisi kolom prognosis dengan sisa anggaran ditambah dengan nilai rencana perubahan anggaran, misal anggaran belanja pegawai daerah Tahun 2008 sebesar Rp 500.000.000,00 dan direncanakan penambahan anggaran sehubungan dengan adanya penerimaan pegawai baru sebesar Rp 40.000.000 sehingga nilai prognosis untuk belanja pegawai sebesar Rp 540.000.000.

e. Setelah melakukan pengujian dan meyakini kebenaran angka dan kewajaran penyajiannya, Kepala SKPD menandatangani laporan realisasi semester pertama anggaran pendapatan dan belanja SKPD dan prognosis.

dan prognosis paling lambat 10 hari setelah semester pertama berakhir.

g. Setelah dilakukan pengujian oleh fungsi SKPKD dengan membandingkan laporan realisasi anggaran semester pertama dan prognosis SKPD dengan pencatatan dan penyetoran penerimaan dan pencatatan dan pencairan dana untuk belanja SKPD yang ada di Bendahara Umum Daerah (BUD), laporan realisasi anggaran semester pertama dan prognosis SKPD digabungkan menjadi laporan realisasi APBD semester pertama dan prognosis Pemerintah Kota Cimahi paling lambat minggu kedua bula juli.

h. Draf laporan realisasi APBD semester pertama dan prognosis Pemerintah Kota Cimahi hasil penggabungan tersebut disampaikan kepada Sekretaris Daerah selaku Koordinator Pengelolaan Keuangan Daerah untuk mendapatkan persetujuan. i. Setelah disetujui draf tersebut difinalkan kemudian disampaikan kepada Walikota Cimahi untuk ditandatangani paling lambat minggu ketiga bulan juli.

38

Maka prosedur penyusunan laporan realisasi APBD dapat dijelaskan melalui flowchart dibawah ini:

Gambar 3.1

Flowchart prosedur penyusunan laporan realisasi APBD

3.2.1.2Hambatan Yang Terjadi Di Bagian Keuangan Sekretariat Kota

Cimahi Dalam Penyusunan Laporan Realisasi Anggaran

Menurut Fajar Rizki Suryadi, Fungsional Umum pada Bagian Keuangan Sekretariat Kota Cimahi mengungkapkan kendala yang terjadi pada bagian keuangan tahun 2015 dalam penyusunan laporan realisasi anggaran adalah keterlambatan SKPD (Satuan Kerja Perangkat Daerah) dalam menyerahkan laporan realisasi anggaran untuk di konsolidasikan dengan laporan realisasi anggaran se-kota.

Selain itu jika isi laporan realisasi anggaran ditelaah, SiLPA (Sisa Lebih Perhitungan Anggaran) sering kali tinggi sehingga menyebabkan banyaknya anggaran tidak terserap.

Kelebihan yang terjadi dalam pelaksanaan laporan realisasi anggaran adalah dapat diketahui penyerapan dana yang terjadi saat sudah dicairkannya dana. Sehingga dapat diketahui surplus atau defisit saat kegiatan sedang berjalan ataupun sudah berjalan.

3.2.1.3Upaya Yang Telah Dilakukan Bagian Keuangan Sekretariat Kota

Cimahi

40

penyusunan Laporan Realisasi Anggaran (LRA), mengadakan diklat untuk aparatur daerah, hal ini bertujuan untuk meningkatkan kinerja dan pemahaman para aparatur daerah penyusun Laporan Realisasi Anggaran (LRA). Upaya lainnya adalah memaksimalkan penyerapan anggran. (Fajar Rizki Suryadi, 2015)

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Penyusunan Laporan Realisasi Anggaran

Prosedur penyusunan Laporan Realisasi Anggaran (LRA) telah sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2005 Pasal 80 dan Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 pasal 290.

PPKD menyusun laporan keuangan pemerintah kota Cimahi dengan cara menggabungkan (konsolidasi) laporan-laporan keuangan SKPD paling lambat 3 (tiga) bulan setelah berakhirnya tahun anggaran berkenaan.

Sebelum laporan keuangan SKPD digabungkan (konsolidasi), PPKD melakukan pengujian kebenaran angka dan kewajaran penyajian atas laporan keuangan SKPD.

Akan tetapi, terkadang masih saja terjadi masalah atau timbulnya hambatan. Biasanya masalah yang terjadi tidak berdiri sendiri, tetapi saling berkaitan dengan kejadian sebelumnya.

3.2.2.2 Hambatan Yang Terjadi Di Bagian Keuangan Sekretariat

Kota Cimahi Dalam Penyusunan Laporan Realisasi Anggaran

Hambatan yang biasa terjadi dalam peoses penyusunan Laporan Realisasi Anggaran (LRA) adalah terjadinya keterlambatan SKPD (Satuan Kerja Perangkat Daerah) dalam menyerahkan laporan realisasi anggaran terkadang menjadi sebuah hambatan bagi PPKD (Pejabat Pengelola Keuangan Daerah) untuk melakukan pengkonsolidasian dengan laporan realisasi anggaran se-kota. Selain itu, tingginya SiLPA (Sisa Lebih Perhitungan Anggaran) dan kurangnya rencana penyerapan anggaran belanja yang terjadwal dengan baik adalah merupakan suatu penyebab banyaknya anggaran tidak terserap. Berdasarkan temuan yang ada, dapat terlihat bahwa masih terdapat aparatur daerah yang bekerja setengah hati dalam melaksanakan tugasnya.

3.2.2.3 Upaya Yang Telah Dilakukan Bagian Keuangan Sekretariat

Kota Cimahi

42

7 2.1Sejarah Singkat Kota Cimahi

Cimahi mulai dikenal pada tahun 1811, Gubernur Jendral Willem Daendels membuat jalan Anter - Panarukan, dengan dibuatnya pos penjagaan (IoJi) di Alun-alun Cimahi sekarang. Tahun 1874 - 1893, dilaksanakan pembuatan jalan kereta api Bandung - Cianjur sekaligus pembuatan stasiun kereta api Cimahi. Tahun 1886 dimulainya pembangunan pusat pendidikan militer dan fasilitas lainnya (RS Dustira, rumah tahanan militer, dll). Tahun 1935, Cimahi menjadi kecamatan (lampiran staad blad tahun 1935). Tahun 1962 dibentuk setingkat kewedanaan, meliputi 4 kecamatan : Cimahi, Padalarang, Batujajar dan Cipatat. Tahun 1975, ditingkatkan menjadi kota administratip (pp. no. 29 tahun 1975), diresmikannya pada tanggal 29 Januari 1976, merupakan Kotip pertama di Jawa Barat dan ketiga di Indonesia. Tahun 2001 ditingkatkan statusnya menjadi kota otonom.

8

Walikota Administratif yang bertanggungjawab kepada Bupati Kepala Daerah Kabupaten Bandung. Kota Administratif Cimahi dengan luas wilayah keselurahan mencapai 4.025,73 Ha, yang merupakan bagian dari Kabupaten Bandung Utara sebagaimana dimaksud dalam Undang-undang Nomor 14 Tahun 1950 tentang Pembentukan Daerah-Daerah Kabupaten dalam lingkungan Propinsi Jawa Barat.

Cimahi telah menunjukkan perkembangan yang pesat, khususnya dibidang pelaksanaan pembangunan dan peningkatan jumlah penduduk, yang pada tahun 1990 berjumlah 290.202 jiwa dan pada tahu 2000 meningkat menjadi 352.005 jiwa dengan pertumbuhan rata-rata 2,12 % per tahun. Hal ini mengakibatkan bertambahnya beban tugas dan Wewenang kerja dalam penyelenggaraan pemerintahan, pelaksanaan pembangunan dan pelayanan kemasyarakatan. Oleh karena itu, sangat diperlukan adanya peningkatan dibidang penyelenggaraan pemerintahan, pelaksanaan pembangunan dan pelayanan kemasyarakatan dalam rangka meningkatkan taraf hidup dan kesejahteraan masyarakat di wilayah Cimahi.Kota Administratif Cimahi, sebagaimana diatur dalam Peraturan Pemerintah Nomor 29 tahun 1975 tentang Pembentukan Kota Administratif Cimahi.

fisikal, agama serta kewenangan bidang lain sesuai dengan peraturan Perundang-undangan Nomor I tahun 2003 tentang Kewenangan Kota Cimahi sebagai Daerah Otonom.

2.1.1 Logo Kota Cimahi

Gambar 2.1 Logo Kota Cimahi

2.1.2 Visi dan Misi

A. Visi Kota Cimahi Tahun 2012 – 2017

"Menuju Cimahi Cerdas" B. Misi Kota Cimahi

1. Mewujudkan Kreativitas Dalam Segala Bidang; 2. Menigkatkan Kesetaraan Dalam Pelayanan Publik;

3. Meningkatkan Kemampuan Dalam Menanggapi Tantangan, Tututan dan Kondisi Masyarakat Secara Cepat;

10

5. Mewujudkan Kesalehan Sosial Dalam Masyarakat Yang Berakhlak Mulia;

6. Melaksanakan Pembangunan Berkelanjutan. 2.2Stuktur Organisasi Pada Instansi

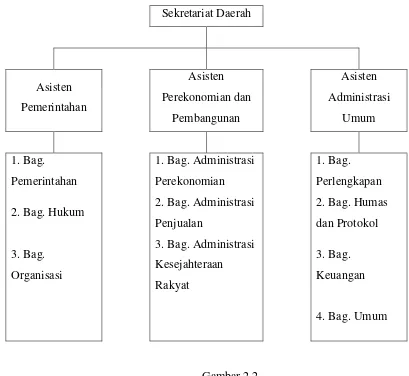

Berikut ini merupakan struktur organisasi Sekretariat Daerah Kota Cimahi:

Sekretariat Daerah 2. Bag. Hukum 2. Bag. Administrasi

Penjualan

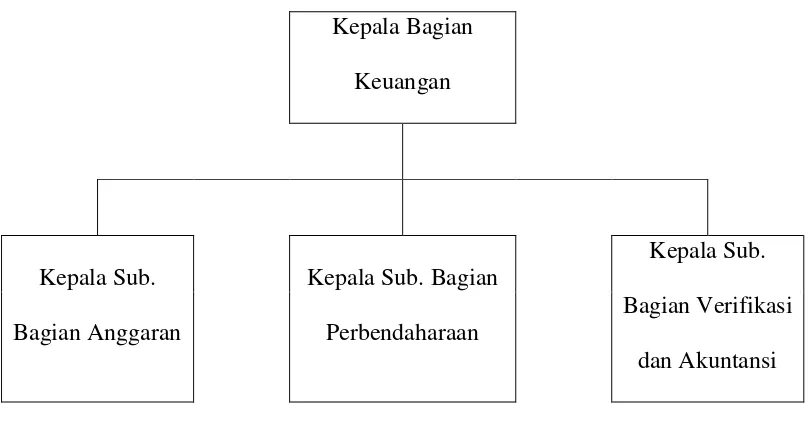

Berikut ini merupakan struktur organisasi Bagian Keuangan Sekretariat Daerah

Struktur Organisasi Bagian Keuangan Sekretariat Daerah Kota Cimahi

2.3Uraian Tugas Instansi

2.3.1 Sekretariat Daerah

A. Sekretaris Daerah

1. Merumuskan, menetapkan serta melaksanakan Rencana Strategis dan Rencana Kerja Sekretariat Daerah dalam rangka kelancaran tugas; 2. Menyusun kebijakan Pemerintah Daerah sesuai visi misi berdasarkan

rencana program sebagai pedoman pelaksanaan tugas perangkat daerah; 3. Merumuskan bahan kebijakan pemerintah kota lingkup Sekretariat

12

4. Mengendalikan dan mengarahkan pelaksanaan tugas lingkup Asisten Pemerintahan, Asisten Perekonomian dan Pembangunan serta Asisten Adminisistrasi Umum;

5. Mengoordinasikan pelaksanaan tugas dinas daerah, lembaga teknis daerah, satuan polisi pamong praja, kecamatan dan kelurahan agar sinergis dalam pelaksanaan penyelenggaraan pemerintahan;

6. Mengoordinasikan perumusan kebijakan pemerintah kota meliputi dinas daerah, lembaga teknis daerah, satuan polisi pamong praja, kecamatan dan kelurahan;

7. Menyusun kebijakan penyelenggaraan urusan pemerintahan daerah; 8. Menyusun norma, standar, prosedur dan kriteria penyelenggaraan urusan

pemerintahan daerah;

9. Menyelenggarakan pembinaan sosialisasi, bimbingan, konsultasi, supervisi, koordinasi, monitoring dan evaluasi serta pengawasan urusan pemerintahan daerah;

10.Melaksanakan harmonisasi antar bidang urusan pemerintahan daerah dengan pemerintah dan pemerintahan daerah provinsi;

Kunci (IKK) Tingkat Sekretariat Daerah dan Tingkat Kota dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

12.Mengendalikan administrasi keuangan dan aset daerah di lingkup tugasnya sesuai dengan ketentuan yang berlaku;

13.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

14.Mempelajari, memahami dan melaksanakan peraturan perundang-undangan yang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

15.Memberikan saran dan pertimbangan teknis kepada Walikota;

16.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

17.Menyampaikan laporan hasil pelaksanaan tugas kepada Walikota; 18.Melaksanakan tugas kedinasan lainnya yang diberikan oleh Walikota.

2.3.2 Lingkup Asisten Pemerintahan

A. Asisten Pemerintahan

1. Melaksanakan visi dan misi sesuai dengan lingkup tugasnya;

2. Merumuskan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

14

Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

4. Merumuskan bahan kebijakan pemerintah kota bidang pemerintahan, hukum serta hubungan masyarakat dan protokol;

5. Mengendalikan dan mengarahkan pelaksanaan tugas Bagian Pemerintahan, Bagian Hukum serta Bagian Humas dan Protokol;

6. Merumuskan Laporan Penyelenggaraan Pemerintahan Daerah (LPPD) dan Laporan Keterangan Pertangungjawaban Walikota (LKPJ), ILPPD dan Indikator Kinerja Kunci (IKK) Tingkat Sekretariat Daerah dan Tingkat Kota;

7. Mengoordinasikan perumusan kebijakan pemerintah kota meliputi Dinas Tenaga Kependudukan, Pencatatan Sipil, Sosial dan Tenaga Kerja, Kantor Kesatuan Bangsa dan Perlindungan Masyarakat, Satuan Polisi Pamong Praja, Kecamatan dan Kelurahan;

8. Mengoordinasikan pelaksanaan tugas dinas daerah dan lembaga teknis daerah yang meliputi Dinas Tenaga Kependudukan, Pencatatan Sipil, Sosial dan Tenaga Kerja, Kantor Kesatuan Bangsa dan Perlindungan Masyarakat, Satuan Polisi Pamong Praja, Kantor Arsip, Perpustakaan dan Pengelolaan Data Elektronik, Kecamatan dan Kelurahan;

10.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

11.Mempelajari, memahami dan melaksanakan peraturan perundang-undangan yang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

12.Memberikan saran dan pertimbangan teknis kepada atasan;

13.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

14.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan; 15.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

2.3.3 Lingkup Asisten Perekonomian Dan Pembangunan

A. Asisten Perekonomian dan Pembangunan

1. Menetapkan perumusan bahan kebijakan pengkoordinasian; 2. Melaksanakan visi dan misi sesuai dengan lingkup tugasnya;

3. Merumuskan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

16

5. Merumuskan bahan kebijakan pemerintah kota bidang bidang administrasi perekonomian, pengendalian pembangunan dan kesejahteraan rakyat;

6. Mengendalikan dan mengarahkan pelaksanaan tugas Bagian Administrasi Perekonomian, Bagian Pengendalian Pembangunan dan Bagian Kesejahteraan Rakyat;

7. Mengoordinasikan perumusan kebijakan pemerintah kota meliputi Dinas Pendidikan, Dinas Kesehatan, Dinas Koperasi, Usaha Mikro Kecil dan Menengah (UMKM), Perindustrian, Perdagangan dan Pertanian, Dinas Pekerjaan Umum, Dinas Kebersihan dan Penyehatan Lingkungan, Dinas Kependudukan, Pencatatan Sipil, Sosial dan Tenaga Kerja, Dinas Perhubungan, Badan Perencanaan dan Pembangunan Daerah (BAPPEDA), Badan Pemberdayan Masyarakat, Pemberdayaan Perempuan dan Keluarga Berencana (BPMPPKB), Kantor Lingkungan Hidup, Kantor Penanaman Modal dan Kantor Perizinan Terpadu;

Perempuan dan Keluarga Berencana (BPMPPKB), Kantor Lingkungan Hidup, Kantor Penanaman Modal dan Kantor Perizinan Terpadu;

9. Merumuskan bahan kebijakan pelaksanaan monitoring, pengendalian serta evaluasi terhadap program dan kegiatan dalam tahap perencanaan dan pelaksanaan dilingkungan Pemerintah Kota Cimahi;

10.Merumuskan kegiatan monitoring, evaluasi dan pelaporan pelaksanaan program Raskin;

11.Mengoordinasikan pengelolaan dana bergulir; 12.Mengoordinasikan pelaksanaan ibadah haji;

13.Mengoordinasikan monitoring pelaksanaan kegiatan Badan Amil Zakat (BAZ);

14.Mengoordinasikan fasilitasi dan koordinasi pembangunan lintas sektoral/lintas daerah bidang administrasi perekonomian, pengendalian pembangunan dan kesejahteraan rakyat;

15.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

16.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

18

18.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

19.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan; 20.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

2.3.4 Lingkup Asisten Administrasi Umum

A. Asisten Administrasi Umum

1. Melaksanakan visi dan misi sesuai dengan lingkup tugasnya;

2. Merumuskan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

3. Merumuskan bahan Laporan Penyelenggaraan Pemerintahan Daerah (LPPD) dan Laporan Keterangan Pertangungjawaban Walikota (LKPJ), Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

4. Merumuskan bahan kebijakan pemerintah kota bidang keuangan, pengelolaan aset, umum dan organisasi;

5. Mengendalikan dan mengarahkan pelaksanaan tugas Bagian Keuangan, Bagian Pengelolaan Aset, Bagian Umum dan Bagian Organisasi;

6. Merumuskan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Tingkat Sekretariat Daerah dan Tingkat Kota;

Kantor Pelayanan Perizinan Terpadu serta Kantor Arsip, Perpustakaan dan Pengelolaan Data Elektronik;

8. Mengoordinasikan pelaksanaan tugas dinas daerah dan lembaga teknis daerah yang meliputi Dinas Pendapatan, Inspektorat, RSUD Cibabat, Kantor Kepegawaian Daerah, Kantor Pelayanan Perizinan Terpadu serta Kantor Arsip dan Perpustakaan;

9. Merumuskan dan mengoordinasikan kebijakan Pengelolaan Keuangan Daerah;

10.Mengoordinasikan fasilitasi dan koordinasi pembangunan lintas sektoral/lintas daerah bidang keuangan, pengelolaan aset, umum dan organisasi;

11.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

12.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

13.Memberikan saran dan pertimbangan teknis kepada atasan;

14.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

20

16.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.kedinasan lainnya yang diberikan oleh atasan.

B. Kepala Bagian Keuangan

1. Merumuskan bahan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

2. Mengoordinasikan Subbag anggaran, Subbag Perbendaharaan dan Subbag Verifikasi dan Akuntansi;

3. Merumuskan bahan Laporan Penyelenggaraan Pemerintahan Daerah (LPPD) dan Laporan Keterangan Pertangungjawaban Walikota (LKPJ), Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

4. Merumuskan program dan kegiatan lingkup Bagian Keuangan;

5. Menyusun bahan perumusan kebijakan daerah yang meliputi urusan anggaran, Perbendaharaan dan Verifikasi dan Akuntansi;

6. Menyelenggarakan administrasi keuangan dan aset daerah di lingkup tugasnya sesuai dengan ketentuan yang berlaku;

7. Mengendalikan penyusunan Kebijakan Umum Anggaran (KUA), Prioritas dan Plafon Anggaran Sementara (PPAS), Rencana Kerja Anggaran (RKA) dan Dokumen Pelaksanaan Anggaran (DPA) SKPD; 8. Mengendalikan penyusunan rancangan Anggaran Pendapatan dan

9. Merumuskan kebijakan Pengelolaan Kas Daerah; 10.Merumuskan kebijakan Pengelolaan Keuangan Daerah;

11.Merumuskan kebijakan pembinaan dan pengawasan pengelolaan keuangan daerah;

12.Mengendalikan pelaksanaan penerimaan dan pengeluaran Anggaran Pendapatan dan Belanja Daerah (APBD) oleh bank atau lembaga Keuangan lainnya yang ditunjuk;

13.Melaksanakan penatausahaan sebagian pendapatan daerah sesuai dengan peraturan dan ketentuan yang berlaku;

14.Melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran atas beban rekening kas daerah;

15.mengendalikan penyusunan rancangan laporan Keuangan Daerah dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD);

16.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

17.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

22

19.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

20.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan;

21.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.kedinasan lainnya yang diberikan oleh atasan.

C. Kepala Sub. Bagian Anggaran

1. Menyusun bahan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

2. Menyusun bahan Laporan Penyelenggaraan Pemerintahan Daerah (LPPD) dan Laporan Keterangan Pertangungjawaban Walikota (LKPJ), Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

3. Merencanakan, menyusun dan melaksanakan program dan kegiatan sesuai lingkup tugasnya;

4. Menyusun rancangan Kebijakan Umum Anggaran (KUA), Prioritas dan Plafon Anggaran Sementara (PPAS), Prioritas dan Plafon Anggaran (PPA) dan Rencana Kerja Anggaran (RKA)-SKPD;

5. menyusun penetapan klasifikasi belanja daerah menurut organisasi, program, kegiatan, kelompok, jenis dan obyek belanja dalam rangka pelaksanaan urusan pemerintahan;

7. Meneliti Rencana Kerja Anggaran (RKA)-SKPD;

8. Menyusun rancangan Anggaran Pendapatan dan Belanja Daerah (APBD) dan rancangan perubahan Anggaran Pendapatan dan Belanja Daerah (APBD);

9. Meneliti rancangan Dokumen Pelaksanaan Anggaran (DPA) SKPD sebagai bahan pengesahan anggaran;

10.melaksanakan konsultasi dengan pejabat perangkat daerah yang terkait mengenai anggaran;

11.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

12.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

13.Memberikan saran dan pertimbangan teknis kepada atasan;

14.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

15.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan;

24

D. Kepala Sub. Bagian Perbendaharaan

1. Menyusun bahan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

2. Menyusun bahan Laporan Penyelenggaraan Pemerintahan Daerah (LPPD) dan Laporan Keterangan Pertangungjawaban Walikota (LKPJ), Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

3. Merencanakan, menyusun dan melaksanakan program dan kegiatan sesuai lingkup tugasnya;

4. Menyusun kebijakan dan pedoman pengendalian pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD);

5. Menyusun kebijakan pengelolaan kas daerah, penempatan uang daerah serta pengelolaan/penatausahaan investasi daerah;;

6. Menyiapkan anggaran kas serta melaksanakan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas daerah; 7. Menyusun petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah;

8. Memantau pelaksanaan penerimaan dan pengeluaran Anggaran Pendapatan dan Belanja Daerah (APBD) oleh bank dan atau lembaga keuangan lainnya yang ditunjuk;

10.Meneliti kelengkapan Surat Perintah Membayar Langsung (SPM LS), Surat Perintah Membayar Uang Persediaan (SPM UP), Surat Perintah Membayar Ganti Uang (SPM G) dan Surat Perintah Membayar Tambah Uang (SPM TU) yang diajukan oleh SKPD;

11.Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

12.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

13.Memberikan saran dan pertimbangan teknis kepada atasan;

14.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

15.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan;

16.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.kedinasan lainnya yang diberikan oleh atasan.

E. Kepala Sub. Bagian Verifikasi dan Akuntansi

1. Menyusun bahan Rencana Strategis (RENSTRA) dan Rencana Kinerja (RENJA) sesuai lingkup tugasnya;

26

Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) dan segala bentuk pelaporan lainnya sesuai lingkup tugasnya;

3. Merencanakan, menyusun dan melaksanakan program dan kegiatan sesuai lingkup tugasnya;

4. Menyusun dan mengkosolidasikan penyusunan Laporan Keuangan Pemerintah Daerah;

5. Menyusun laporan keuangan semesteran Pemerintah Daerah serta prognosis enam bulan kedepan;

6. menyusun pedoman kebijakan verifikasi dan akuntansi Pemerintah Daerah;

7. melaksanakan pembinaan pengelolaan keuangan daerah SKPD bidang Akuntansi;

8. Memberikan petunjuk terhadap format-format yang digunakan Bendaharawan mengenai penyampaian Surat Pertanggungjawaban (SPJ) beserta lampirannya;

9. Mengevaluasi pelaksanaan tugas dan menginventarisasi permasalahan di lingkup tugasnya serta mencari alternatif pemecahannya;

10.Mempelajari, memahami dan melaksanakan ketentuan yang berlakuyang berkaitan dengan lingkup tugasnya sebagai pedoman dalam pelaksanaan tugas;

12.Membagi tugas, memberi petunjuk, menilai dan mengevaluasi hasil kerja bawahan agar pelaksanaan tugas dapat berjalan lancar sesuai dengan ketentuan yang berlaku;

13.Menyampaikan laporan hasil pelaksanaan tugas kepada atasan;

14.Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.kedinasan lainnya yang diberikan oleh atasan.

2.4Kegiatan Instansi

Dengan berpedoman pada Peraturan Daerah Kota Cimahi 26 Tahun 2008 tentang Tugas Pokok, Fungsi dan Uraian Tugas pada Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah (DPRD) Kota Cimahi, Sekretariat Daerah merupakan unsur pelaksana otonomi daerah yang mana Sekretariat Daerah kota Cimahi dipimpin oleh seorang Sekretaris Daerah yang berkedudukan di bawah dan bertanggung jawab kepada Walikota.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pemberlakuan peraturan pemerintah nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) mewajibkan pemerintah pusat dan pemerintah daerah untuk membuat laporan keuangan yang terdiri dari Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK), Neraca, dan Catatan atas Laporan Keuangan (CaLK). Laporan keuangan tersebut merupakan bentuk perwujudan tanggung jawab pemerintah kepada stakeholder.

Anggaran yaitu rencana tentang kegiatan, rencana ini mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain. Tujuan anggaran di bidang ekonomi adalah untuk mensejahterakan dan menaikkan taraf hidup masyarakat.

Sedangkan menurut Sri Rahayu dan Andry Arifian Rachman (2013:5) “Anggaran merupakan alat bagi manajemen yang memegang peranan penting

dalam system pengendalian manajemen sebuah perusahaan, terutama dalam proses perencanaan (planning) dan pengawasan (controlling).

Pejabat Pengelola Keuangan Daerah (PPKD) menyusun Laporan Keuangan Pemerintah Daerah (LKPD) berdasarkan laporan keuangan SKPD serta laporan keuangan BUD (Bendahara Umum Daerah). Laporan Keuangan tersebut disampaikan kepada gubernur/bupati/walikota untuk memenuhi pertanggungjawaban pelaksanaan APBD. Laporan Keuangan pemerintah daerah juga dilampiri dengan ikhtisar laporan keuangan perusahaan daerah yang disusun oleh gubernur/bupati/walikota selaku wakil pemeritah daerah yang dipisahkan. Laporan keuangan pemerintah dearah tersebut harus disampaikan oleh gubernur/bupati/walikota kepada BPK selambat – lambatnya 3 (tiga) bulan setelah tahun anggaran berikutnya.

3

Laporan keuangan disusun dan disajikan sesuai dengan peraturan pemerintah yang mengatur tentang standar akuntansi pemerintahan dan dilampiri dengan laporan ikhtisar realisasi kinerja dan laporan keuangan BUMD/perusahaan daerah.

Laporan keuangan pemerintah kota Cimahi dilampiri dengan surat pernyataan kepala daerah yang menyatakan pengelolaan APBD yang menjadi tanggung jawabnya telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai, sesuai dengan peraturan perundangundangan.

Laporan keuangan pemerintah kota Cimahi disampaikan oleh Walikota Cimahi kepada Badan Pemeriksa Keuangan (BPK) untuk dilakukan pemeriksaan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir.

Fajar Rizki Suryadi, Fungsional Umum pada Bagian Keuangan Sekretariat Kota Cimahi mengungkapkan kendala yang terjadi pada bagian keuatahun 2015 dalam penyusunan laporan realisasi anggaran adalah keterlambatan SKPD (Satuan Kerja Perangkat Daerah) dalam menyerahkan laporan realisasi anggaran untuk di konsolidasikan dengan laporan realisasi anggaran se-kota.

Selain itu jika isi laporan realisasi anggaran ditelaah, SiLPA (Sisa Lebih Perhitungan Anggaran) sering kali tinggi sehingga menyebabkan banyaknya anggaran tidak terserap.

Realisasi Anggaran Pada Bagian Keuangan Sekretariat Daerah Kota

Cimahi”.

1.2 Tujuan Laporan Kerja Praktek

Tujuan laporan kerjapraktek ini adalah untuk mengetahui :

1. Prosedur penyusunan laporan realisasi anggaran pada Bagian Keuangan Sekretariat Daerah Kota Cimahi.

2. Hambatan yang terjadi pada prosedur penyusunan laporan realisasi

anggaran pada Bagian Keuangan Sekretariat Daerah Kota Cimahi.

3. Upaya yang telah dilakukan Bagian Keuangan Sekretariat Daerah

Kota Cimahi dalam mengatasi hambatan yang terjadi pada prosedur

penyusunan laporan realisasi anggaran.

1.3 Kegunaan Kerja Praktek

Melalui Kuliah Kerja Praktek ini, penulis berharap dapat memberikan manfaat, baik secara langsung maupun tidak langsung. Adapun manfaat tersebut bisa dijabarkan lebih lanjut sebagai berikut :

1.3.1 Kegunaan Praktis

5

1.3.2 Kegunaan Akademis

a Menambah pengetahuan bagi penulis mengenai prosedur penyusunan laporan realisasi anggaran pada Bagian Keuangan Sekretariat Daerah Kota Cimahi.

b Untuk memberikan gambaran dan literature mengenai prosedur penyusunan laporan realisasi anggaran pada Bagian Keuangan Sekretariat Daerah Kota Cimahi.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1 Tempat Pelaksanaan Kerja Praktek

Dalam menyusun laporan ini, penulis mengumpulkan data yang diperlukan baik informasi secara lisan maupun tulisan dengan cara melakukan Kerja Praktek pada Bagian Keuangan Sekretariat Pemerintah Kota Cimahi. Jl. Rd. Demang Hardjakusumah Blok Jati Cihanjuang Cimahi 40513. Telp. (022) 6654274

1.4.2 Waktu Pelaksanaan Kerja Praktek

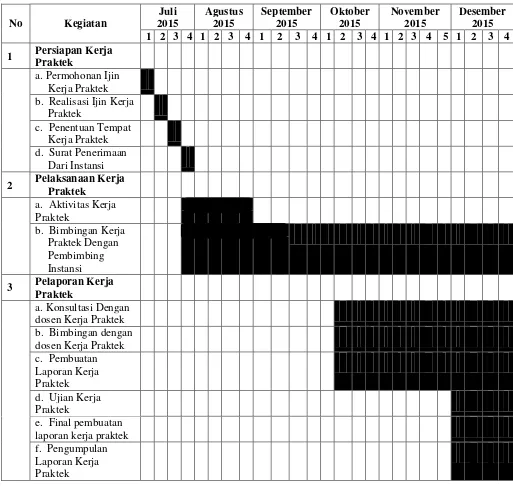

Berikut ini adalah tabel jadwal pelaksanaan kegiatan kerja praktek :

Tabel 1.1

Jadwal Pelaksanaan Kerja Praktek

No Kegiatan

1 Persiapan Kerja

Praktek

a. Permohonan Ijin Kerja Praktek b. Realisasi Ijin Kerja

Praktek

c. Penentuan Tempat Kerja Praktek d. Surat Penerimaan

Dari Instansi

2 Pelaksanaan Kerja

Praktek a. Aktivitas Kerja Praktek

b. Bimbingan Kerja Praktek Dengan Pembimbing Instansi

3 Pelaporan Kerja

Praktek

a. Konsultasi Dengan dosen Kerja Praktek b. Bimbingan dengan dosen Kerja Praktek