SKRIPSI

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, KUALITAS AUDIT, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN PERTAMBANGAN YANGTERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

Miryam Ompusunggu 100503166

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

2014 PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Likuiditas, Leverage¸Profitabilitas, Kualitas Audit, dan Opini Audit Tahun Sebelumnya

terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2014

Miryam Ompusunggu 100503166

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, KUALITAS

AUDIT, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh likuiditas, leverage, profitabilitas, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2012.

Pengumpulan data dilakukan dengan mengakses data laporan keuangan yang telah diaudit melalui website perusahaan pertambangan. Metode pengambilan sampel adalah metode purposive sampling, diperoleh 10 perusahaan sampel selama 4 tahun pengamatan sehingga jumlah sampel untuk penelitian ini adalah 40 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan signifikan terhadap penerimaan opini audit going concern, sedangkan likuiditas, leverage, profitabilitas, dan kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF LIQUIDITY, LEVERAGE, PROFITABILITY¸ AUDIT QUALITY, AND PRIOR AUDIT OPINION ON THE ACCEPTANCE

OF GOING CONCERN AUDIT OPINION IN MINING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this study is to discover and analyze the effect of liquidity, leverage, profitability, audit quality, and prior audit opinion on going concern audit opinion in mining company listed on Indonesia Stock Exchange from 2009 to 2012.

Data collection had been done by accessing the audited financial statements through the website www.idx.co.id.

The results of this research indicate that the prior audit opinion has a positive and significant effect on the acceptance of going concern audit opinion, while liquidity, leverage, profitability, and quality audit have no significant effect on the acceptance of going concern audit opinion.

The population for this research is 38 mining companies. The sampling method is purposive sampling. 10 companies was acquired over the past 4 years of observation resulting in 40 units of analysis. The data analysis method is logistic regression method.

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus yang telah menyertai dan memberkati penulis selama proses pengerjaan skripsi sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Skripsi ini berjudul “Pengaruh Likuiditas, Leverage, Profitabilitas, Kualitas Audit, dan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Going Concern pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek

Indonesia” dan disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Mutia Ismail, S.E., M.M., Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, M.M, Ak., CPA selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

6. Kedua orang tua terkasih, Papa Belamer Ompusunggu dan Mama Ujianna Turnip serta kakak-kakak penulis Kakak Christina Polmatua Ompusunggu dan Kakak Aulif Eidelweys Ompusunggu, terimakasih untuk kasih sayang, doa, dan dukungan yang senantiasa diberikan kepada penulis.

Penulis juga menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pihak yang membaca.

Medan, Maret 2014 Penulis,

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Batasan Masalah ... 7

1.3 Perumusan Masalah ... 7

1.4 Tujuan Penelitian ... 8

1.5 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Telaah Literatur ... 10

2.1.1 Auditing ... 10

2.1.2 Opini Audit ... 12

2.1.3 Going Concern ... 16

2.1.4 Opini Audit Going Concern ... 17

2.1.5 Likuiditas ... 21

2.1.6 Leverage ... 21

2.1.7 Profitabilitas ... 22

2.1.8 Kualitas Audit ... 23

2.1.9 Opini Audit Tahun Sebelumnya ... 25

2.2 Tinjauan Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Populasi dan Sampel Penelitian ... 33

3.3 Jenis, Sumber, dan Metode Pengumpulan Data ... 36

3.4 Definisi Operasional dan Metode Pengukuran Variabel ... 38

3.5 Teknik Analisis Data ... 43

3.5.1 Analisis Statistik Deskriptif ... 43

3.5.2 Pengujian Data ... 44

3.5.3 Pengujian Model ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Data Penelitian ... 50

4.2 Analisis Statistik Deskriptif ... 50

4.3 Pengujian Data ... 55

4.3.1 Uji Multikoloniearitas ... 55

4.3.2 Uji Autokorelasi ... 56

4.4 Pengujian Model ... 57

4.4.1 Menilai Model Fit dan Keseluruhan Model ... 57

4.4.2 Menilai Kelayakan Model Regresi ... 60

4.4.3 Koefisien Determinasi ... 61

4.4.4 Matriks Klasifikasi ... 62

4.5 Pengujian Hipotesis ... 63

4.6 Hasil Penelitian ... 68

4.6.1 Pengaruh Likuiditas terhadap Opini Audit Going Concern ... 68

4.6.2 Pengaruh Leverage terhadap Opini Audit Going Concern ... 68

4.6.3 Pengaruh Profitabilitas terhadap Opini Audit Going Concern ... 69

4.6.4 Pengaruh Kualitas Audit terhadap Opini Audit Going Concern ... 70

4.6.5 Pengaruh Opini Audit Tahun Sebelumnya terhadap Opini Audit Going Concern ... 71

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Keterbatasan ... 75

5.3 Saran ... 75

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Tinjauan Penelitian Terdahulu………. 26

3.1 Proses Seleksi Sampel Berdasarkan Kriteria……… 35

3.2 Perusahaan yang Menjadi Sampel Penelitian………... 36

3.3 Definisi Operasional dan Skala Pengukuran Variabel Penelitian 42 4.1 Descriptive Statistics……… 51

4.2 Statistics……….. . 52

4.3 Kualitas Audit (ADTR)……… 53

4.4 Opini Audit Tahun Sebelumnya (PRIOP)……… 53

4.5 Opini Audit Going Concern (GCAO)………... 54

4.6 Uji Multikoloniearitas……….... 56

4.7 Runs Test……… 57

4.8 Likelihood Block 0………. 58

4.9 Likelihood Block 1……… 59

4.10 Hosmer and Lemeshow Test………. 60

4.11 Contingency Table for Hosmer and Lemeshow Test…………. 61

4.12 Nagerkerke R Square……… 62

4.13 Classification Table……….. 63

4.14 Case Processing Summary……… 64

4.15 Variables in The Equation………. 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan……… 79

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, KUALITAS

AUDIT, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh likuiditas, leverage, profitabilitas, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2012.

Pengumpulan data dilakukan dengan mengakses data laporan keuangan yang telah diaudit melalui website perusahaan pertambangan. Metode pengambilan sampel adalah metode purposive sampling, diperoleh 10 perusahaan sampel selama 4 tahun pengamatan sehingga jumlah sampel untuk penelitian ini adalah 40 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan signifikan terhadap penerimaan opini audit going concern, sedangkan likuiditas, leverage, profitabilitas, dan kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF LIQUIDITY, LEVERAGE, PROFITABILITY¸ AUDIT QUALITY, AND PRIOR AUDIT OPINION ON THE ACCEPTANCE

OF GOING CONCERN AUDIT OPINION IN MINING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this study is to discover and analyze the effect of liquidity, leverage, profitability, audit quality, and prior audit opinion on going concern audit opinion in mining company listed on Indonesia Stock Exchange from 2009 to 2012.

Data collection had been done by accessing the audited financial statements through the website www.idx.co.id.

The results of this research indicate that the prior audit opinion has a positive and significant effect on the acceptance of going concern audit opinion, while liquidity, leverage, profitability, and quality audit have no significant effect on the acceptance of going concern audit opinion.

The population for this research is 38 mining companies. The sampling method is purposive sampling. 10 companies was acquired over the past 4 years of observation resulting in 40 units of analysis. The data analysis method is logistic regression method.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Peran laporan keuangan tidak hanya berlaku di internal suatu perusahaan

saja, namun juga memiliki pengaruh ke pihak-pihak lain, seperti kreditur,

investor, juga terhadap akuntan publik. Kinerja perusahaan dalam periode waktu

tertentu akan dicerminkan melalui laporan keuangan. Informasi dalam laporan

keuangan ini yang nantinya akan menghubungkan antara manajemen perusahaan

dan pihak luar, seperti investor. Pihak-pihak dari luar perusahaan memerlukan

informasi mengenai perusahaan untuk pengambilan keputusan yang berhubungan

dengan peran mereka di perusahaan tersebut. Umumnya, mereka mengandalkan

informasi yang disajikan oleh manajemen perusahaan di laporan keuangan untuk

pengambilan keputusan. Sering ditemukan perbedaan kepentingan antara para

investor dengan manajemen perusahaan. Para investor menginginkan informasi

yang dapat diandalkan mengenai dana yang mereka investasikan dari laporan

keuangan yang disajikan oleh manajemen perusahaan, sedangkan pihak

manajemen perusahaan harus menyampaikan informasi pengelolaan dana yang

diperoleh dari pihak luar. Perbedaan kepentingan ini menyebabkan perlunya pihak

ketiga hadir sebagai pihak yang dapat diandalkan dari kedua belah pihak.

Sesuai dengan agency theory atau teori keagenan yang dikemukakan oleh

prinsipal dan agen, baik prinsipal maupun agen diasumsikan orang ekonomi

rasional dan semata-mata termotivasi oleh kepentingan pribadi.

Di tahap ini pihak ketiga yang independen berperan sebagai mediator

dalam hubungan antara prinsipal dan agen. Auditor adalah pihak yang dianggap

mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak

manajer (agen) dalam mengelola keuangan perusahaan. Auditor melakukan fungsi

monitoring pekerjaan manajer melalui sarana yaitu laporan keuangan. Tugas

auditor adalah memberikan opini atas laporan keuangan tersebut tentang

kewajarannya. Dengan adanya peran auditor, pihak luar perusahaan dapat

meyakini bahwa laporan keuangan yang disajikan pihak manajemen perusahaan

dapat diandalkan sebagai dasar pengambilan keputusan.

Dalam pemeriksaan laporan keuangan, auditor juga harus

mempertimbangkan untuk memberi opini atas kelangsungan hidup perusahaan

(SA Seksi 341). Setiap perusahaan tentu butuh mempertahankan kelangsungan

usahanya (going concern). Penerbitan pendapat mengenai going concern

perusahaan merupakan pekerjaan yang krusial bagi seorang auditor karena auditor

harus menilai kemampuan perusahaan untuk bertahan hidup melalui investigasi

yang komprehensif tentang kejadian-kejadian yang berpengaruh terhadap

kelangsungan hidup perusahaan tersebut.

Namun, memberikan opini audit going concern bukanlah merupakan satu

hal yang mudah bagi auditor, karena adanya masalah self - fulfilling prophecy

yang mengakibatkan auditor enggan mengungkapkan status going concern yang

dapat mempercepat kegagalan perusahaan yang bermasalah. Apabila auditor

mengeluarkan opini going concern, maka kemungkinan perusahaan menjadi lebih

cepat bangkrut akan semakin besar karena akan banyak investor yang

membatalkan investasinya maupun kreditur yang menarik dananya dari

perusahaan tersebut.

Hal ini menjadi dilema bagi auditor, apakah auditor mengeluarkan opini

going concern dan mengakibatkan resiko perusahaan akan kesulitan keuangan,

atau tidak mengeluarkan opini going concern namun mengakibatkan pihak

pengguna laporan keuangan tidak mengetahui kemungkinan kegagalan

perusahaan.

Fenomena besar yang pernah terjadi yang berkaitan dengan kelangsungan

usaha suatu perusahaan adalah kasus Enron dan Worldcom. Enron merupakan

perusahaan yang bergerak dalam industri energi dan memiliki sangat banyak

diversifikasi usaha. Sedangkan Worldcom adalah perusahaan penyedia layanan

telepon jarak jauh. Kedua perusahaan ini sama-sama memanipulasi laporan

keuangan yang disajikan dan auditor eksternal (KAP Arthur Anderson) yang

memeriksa tidak independen. Fenomena ini menunjukkan adanya praktik bisnis

yang tidak sehat dan mengakibatkan kehancuran baik bagi kelangsungan usaha

perusahaan maupun KAP (Kantor Akuntan Publik) yang memeriksa.

Kelangsungan usaha (going concern) dapat dinilai melalui faktor eksternal

dan internal perusahaan tersebut. Faktor eksternal yang dapat mempengaruhi yaitu

yang berhubungan dengan auditor eksternal, seperti kualitas audit dan opini audit

menunjukkan kualitas audit yang buruk karena auditor eksternal perusahaan

tersebut tidak independen. Sedangkan faktor internal yang dapat mempengaruhi

yaitu kemampuan perusahaan untuk membayar hutang-hutangnya baik dilihat dari

ekuitas, kewajiban, serta pertumbuhan penjualannya.

Penelitian ini merupakan penelitian replikasi. Astuti (2012) melakukan

penelitian mengenai penerimaan opini going concern menggunakan return on

asset dan current ratio sebagai variabel independennya. Hasilnya adalah variabel

current ratio tidak berpengaruh positif sementara rasio return on asset

berpengaruh positif. Hasil penelitian tersebut berbeda dengan penelitian yang

dilakukan oleh Doris (2010) yang memberikan bukti empiris bahwa rasio return

on asset berpengaruh negatif terhadap pemberian opini audit going concern.

Doris (2010) juga menggunakan kualitas audit terhadap pemberian opini

going concern dimana hasil penelitiannya menunjukkan bahwa kualitas audit

berpengaruh signifikan terhadap penerimaan opini audit going concern. Hasil

penelitian ini tidak mendukung penelitian yang dilakukan oleh Tamba (2009)

yang menunjukkan bahwa kualitas audit tidak berpengaruh signifikan terhadap

opini audit going concern.

Hasil - hasil penelitian terdahulu yang tidak konsisten mengenai

faktor-faktor yang mempengaruhi pemberian opini audit going concern di suatu

perusahaan mendorong penulis untuk meneliti kembali variabel dari penelitian

terdahulu. Penulis menggunakan likuiditas sebagai variabel karena dari rasio ini

akan ditunjukkan seberapa besar perusahaan mampu membayar kewajiban jangka

auditor mengeluarkan opini audit going concern. Hal ini dikarenakan perusahaan

mengalami kesusahan kas dan dapat menyebabkan perusahaan kesulitan untuk

membayar kewajiban (hutang) kepada kreditur dengan aktiva yang dimiliki.

Penulis memilih leverage sebagai variabel karena dari rasio ini dapat

diketahui seberapa besar pendanaan perusahaan yang diperoleh melalui hutang.

Dari rasio ini akan diteliti apakah hutang yang besar dapat mempengaruhi

kelangsungan usaha suatu perusahaan atau tidak.

Penulis memilih profitabilitas sebagai variabel karena profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui kegiatan

penjualan. Kemungkinan auditor mengeluarkan opini audit going concern akan

semakin besar apabila rasio profitabilitas kecil karena rasio yang kecil

menunjukkan volume penjualan perusahaan yang kecil.

Penulis juga menggunakan kualitas audit sebagai variabel dalam penelitian

ini karena kualitas audit sangat berpengaruh terhadap kepercayaan pihak eksternal

akan laporan keuangan suatu perusahaan. Apabila auditor tidak independen dalam

memeriksa laporan keuangan, maka masalah kelangsungan usaha suatu

perusahaan tidak akan terungkap dalam laporan audit.

Penulis menggunakan opini audit tahun sebelumnya sebagai variabel

karena opini audit tahun sebelumnya dapat menunjukkan apakah kelangsungan

suatu perusahaan sedang mengalami masalah atau tidak. Hal ini akan

mempengaruhi pertimbangan auditor dalam mengeluarkan opini audit pada tahun

Perusahaan pertambangan menjadi objek penelitian karena sektor tambang

merupakan salah satu sumber pendapatan negara yang cukup besar namun masih

sangat jarang menjadi objek penelitian. Dilihat dari segi besarnya pendapatan

sektor pertambangan, banyak investor yang berminat untuk menanamkan modal

di perusahaan pertambangan karena akan menghasilkan keuntungan yang besar

dalam jangka waktu yang cukup panjang. Selain itu, perusahaan di sektor

pertambangan juga sangat dipengaruhi oleh peraturan dan hukum yang

diberlakukan di negara tempat perusahaan itu beroperasi. Penulis ingin

mengetahui bagaimana peraturan dan hukum mempengaruhi kinerja keuangan

perusahaan pertambangan yang juga dapat mempengaruhi kelangsungan usaha

perusahaan.

Masalah going concern merupakan hal yang kompleks dan terus ada. Hal

ini mengakibatkan diperlukan faktor-faktor sebagai tolak ukur yang pasti untuk

menentukan status going concern pada perusahaan. Kekonsistenan dari

faktor-faktor tersebut harus terus diuji agar dalam keadaan ekonomi yang fluktuatif

status going concern suatu perusahaan tetap dapat diprediksi.

Berdasarkan uraian di atas, penulis termotivasi untuk melakukan

penelitian dengan judul “Pengaruh Likuiditas, Leverage, Profitabilitas, Kualitas

Audit, dan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit

Going Concern pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek

1.2 Batasan Masalah

Adapun keterbatasan penulis dalam waktu, pengetahuan, dan tenaga maka

dibuatlah batasan masalah penelitian sebagai berikut:

1. Periode penelitian dibatasi dari tahun 2009 s/d 2012.

2. Rasio likuiditas yang digunakan hanya current ratio.

Penulis membatasi penelitian dengan menggunakan Current Ratio karena

ingin mengetahui sejauh mana kemampuan perusahaan membayar kembali

kewajibannya kepada para kreditur dalam menjalankan usaha (going

concern).

3. Rasio leverage yang digunakan hanya Debt to Equity Ratio (DER).

Penulis membatasi penelitian hanya dengan menggunakan DER karena

ingin mengetahui sejauh mana perusahaan menggunakan hutang sebagai

sumber modalnya dalam menjalankan usaha (going concern).

4. Rasio profitabilitas yang digunakan hanya Return on Asset (ROA).

Penulis membatasi penelitian hanya dengan menggunakan ROA karena

ingin mengetahui sejauh mana perusahaan mampu menjalankan usaha

(going concern) dari penjualan aktiva yang dimilikinya.

1.3 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

1. Apakah likuiditas berpengaruh terhadap pemberian opini audit going

concern?

2. Apakah leverage berpengaruh terhadap pemberian opini audit going

concern?

3. Apakah profitabilitas berpengaruh terhadap pemberian opini audit going

concern?

4. Apakah kualitas audit berpengaruh terhadap pemberian opini audit going

concern?

5. Apakah opini audit tahun sebelumnya berpengaruh terhadap pemberian

opini audit going concern?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah likuiditas berpengaruh terhadap pemberian

opini audit going concern.

2. Untuk mengetahui apakah leverage berpengaruh terhadap pemberian opini

audit going concern.

3. Untuk mengetahui apakah profitabilitas berpengaruh terhadap pemberian

opini audit going concern.

4. Untuk mengetahui apakah kualitas audit berpengaruh terhadap pemberian

5. Untuk mengetahui apakah opini audit tahun sebelumnya berpengaruh

terhadap pemberian opini audit going concern.

1.5 Manfaat Penelitian

Adapun manfaat yang didapatkan dari hasil penelitian ini adalah:

1. Secara akademis, hasil penelitian ini diharapkan dapat menambah

pengetahuan dan wawasan di bidang auditing, secara khusus mengenai

masalah going concern.

2. Bagi calon investor, hasil penelitian ini diharapkan sebagai bahan

pertimbangan dalam pengambilan keputusan investasi pada suatu

perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit.

3. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

referensi dan sumber informasi dalam melakukan penelitian selanjutnya

yang berkaitan dengan opini audit going concern.

4. Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat menjadi

pertimbangan dalam mengambil keputusan maupun kebijakan yang

memiliki dampak terhadap kelangsungan hidup perusahaan yang dimiliki

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Literatur

2.1.1 Auditing

Mulyadi (2002) menyatakan bahwa

auditing merupakan suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antar pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Defenisi auditing secara umum di ataslah yang mendasari unsur-unsur

penting berikut ini, yaitu:

1. Suatu proses sistematik

Auditing merupakan suatu proses sistematik, yaitu berupa

serangkaian langkah atau prosedur yang logis, terstuktur, terorganisir, dan

memiliki tujuan yang jelas.

2. Pengumpulan dan pengevaluasian bukti secara objektif

Proses sistematik berkaitan dengan pemerolehan bukti sebagai

dasar untuk pernyataan (asersi) yang dibuat oleh individu atau badan usaha

mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti

tersebut.

3. Pernyataan mengenai kejadian atau kegiatan ekonomi

Pernyataan mengenai kejadian atau kegiatan ekonomi adalah hasil

proses akuntansi. Akuntansi merupakan proses pengidentifikasian,

pengukuran, dan penyampaian informasi ekonomi yang dinyatakan dalam

satuan uang. Proses akuntansi ini menghasilkan suatu pernyataan yang

disajikan dalam bentuk laporan keuangan yang menyajikan informasi

keuangan perusahaan yang dibutuhkan dalam pengambilan keputusan.

4. Penetapan tingkat kesesuaian

Pengumpulan bukti mengenai asersi dan evaluasi terhadap hasil

pengumpulan bukti dimaksudkan untuk menetapkan kesesuaian

pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat

kesesuaian antara pernyataan dengan kriteria dapat bersifat kuantitatif atau

kualitatif.

5. Kriteria yang ditetapkan

Kriteria atau standar yang dipakai sebagai dasar untuk menilai

pernyataan dapat berupa peraturan yang telah ditetapkan badan legislatif

(Undang-Undang), anggaran yang ditetapkan manajemen suatu auditee,

atau prinsip akuntansi yang diterima umum di Indonesia. Penetapan

kriteria yang dipakai dalam suatu audit tergantung kepada tujuan audit

6. Penyampaian hasil

Penyampaian hasil auditing disebut juga dengan atestasi.

Penyampaian hasil audit dilakukan secara tertulis dalam bentuk laporan

audit (audit report) mengenai temuan-temuan audit yang ditemukan

auditor independen terhadap auditee. Laporan audit tentunya akan

berbeda-beda dari setiap auditor independen yang mengaudit suatu entitas.

Tetapi semua laporan pada dasarnya harus mampu menyampaikan

informasi yang tepat mengenai suatu entitas kepada pihak-pihak yang

berkepentingan. Atestasi yang tertulis dalam laporan audit dapat

menaikkan maupun menurunkan tingkat kepercayaan pihak yang

berkepentingan terhadap auditee.

7. Pemakai yang berkepentingan

Pemakai yang berkepentingan terhadap laporan audit adalah para

pemakai informasi keuangan seperti pemegang saham, manajemen,

kreditur, calon investor, organisasi buruh, dan kantor pelayanan pajak.

2.1.2 Opini Audit

Opini audit merupakan bagian dari laporan audit yang menyatakan

pendapat auditor mengenai kewajaran laporan keuangan dari auditee yang diaudit.

Laporan audit terdiri dari tiga paragraf, yaitu paragraf pengantar, paragraf

Opini audit merupakan simbol kepercayaan publik terhadap kredibilitas

dan keandalan informasi yang terkandung dalam laporan keuangan. Menurut

Standar Profesional Akuntan Publik (SPAP) Seksi 110, tujuan audit atas laporan

keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang

kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha,

perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

Standar Profesional Akuntansi Publik (SPAP) mengharuskan dibuatnya

laporan setiap kali Kantor Akuntan Publik (KAP) dikaitkan dengan laporan

keuangan. Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan suatu auditee dalam mempertahankan

kelangsungan hidupnya dalam satu periode waktu. Opini audit diberikan oleh

auditor melalui beberapa tahap audit sehingga auditor dapat memberi kesimpulan

atas laporan keuangan auditee yang diaudit.

Ada 5 (lima) tipe pendapat auditor (IAI, 2001: SPAP Seksi 508, 10), yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Auditor memberikan pendapat wajar tanpa pengecualian diberikan

auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak

terdapat pengecualian yang signifikan tentang kewajaran dan penerapan

prinsip akuntansi berterima umum dalam penyusunan laporan keuangan.

Laporan keuangan dianggap menyajikan secara wajar posisi

keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan

keuangan.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode ke

periode telah cukup dijelaskan.

c. Informasi dalam catatan-catatan yang mendukungnya telah

digambarkan dan dijelaskan dengan cukup dalam laporan keuangan,

sesuai dengan prinsip akuntansi berterima umum.

Jika laporan keuangan menyajikan secara wajar posisi keuangan

dan hasil usaha perusahaan klien dan tidak terdapat hal-hal yang

memerlukan bahasa penjelasan, auditor dapat menerbitkan laporan audit

baku.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa

penjelasan (unqualified opinion with explanatory language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun

laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil

usaha perusahaan klien, auditor dapat menerbitkan laporan audit baku

ditambah dengan bahasa penjelasan.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian diberikan auditor apabila

auditor menemukan kondisi – kondisi berikut:

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak

dapat memperoleh informasi penting karena kondisi-kondisi di luar

kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi

berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan

laporan keuangan tidak diterapkan secara konsisten.

Pendapat ini hanya diberikan auditor jika secara keseluruhan

laporan keuangan yang disajikan oleh auditee adalah wajar. Dalam

pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan

oleh auditee adalah wajar, namun ada beberapa unsur yang dikecualikan,

yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan

secara keseluruhan.

4. Pendapat tidak wajar (adverse opinion)

Auditor memberikan pendapat tidak wajar apabila laporan

keuangan auditee tidak disusun berdasarkan prinsip akuntansi berterima

umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil

usaha, perubahan ekuitas, dan arus kas perusahaan klien. Jika laporan

keuangan auditee diberi pendapat tidak wajar oleh auditor, maka informasi

yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat

dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Jika auditor tidak memberikan pendapat atas laporan keuangan

auditan, maka laporan keuangan audit disebut laporan tanpa pendapat.

Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit

b. Auditor tidak independen dalam hubungannya dengan klien

Perbedaan antara pernyataan tidak memberikan pendapat dengan

pendapat tidak wajar adalah pendapat tidak wajar diberikan dalam keadaan

auditor mengetahui adanya ketidakwajaran dalam laporan keuangan klien,

sedangkan auditor menyatakan tidak memberikan pendapat karena auditor

tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan

auditan atau karena auditor tidak independen dalam hubungannya dengan

klien.

2.1.3 Going Concern

Going concern ialah kemampuan dari sebuah badan usaha atau entitas

untuk mempertahankan kelangsungan usahanya. Kosasih (1985: 33) menyatakan

bahwa istilah ini diartikan sebagai anggapan bahwa operasi satuan ekonomi akan

berlangsung terus di masa yang akan datang. Going concern adalah salah satu

konsep yang paling penting yang mendasari pelaporan keuangan.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

Biasanya informasi yang secara signifikan dianggap berlawanan adalah yang

berhubungan dengan ketidakmampuan suatu entitas dalam memenuhi kewajiban

pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada

pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang

dipaksakan dari luar, dan kegiatan serupa yang lain (IAI, 2001: SA Seksi 341,

paragraf 01).

2.1.4 Opini Audit Going Concern

Going concern merupakan fondasi untuk pelaporan keuangan. Laporan

audit dengan modifikasi opini mengenai going concern adalah suatu indikasi

bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam

bisnis. Carmichael dalam The Auditor’s Reporting Obligation menyatakan bahwa

going concern dipengaruhi oleh ketidakpastian yang sangat material yang

mengancam kelangsungan hidup suatu entitas atau perusahaan.

Keraguan yang besar tentang kemampuan satuan usaha untuk

mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan

yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa

penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat

wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor

(IAI, 2001: SA Seksi 508, paragraf 11).

Suatu auditee dianggap going concern apabila perusahaan dapat

bertanggung jawab untuk menentukan kelayakan dari persiapan laporan keuangan

menggunakan dasar going concern dan auditor bertanggung jawab untuk

meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan

adalah layak dan diungkapkan secara memadai dalam laporan keuangan.

Dalam melaksanakan prosedur audit, auditor bertanggung jawab untuk

mengevaluasi adanya kondisi yang dapat menimbulkan kesangsian besar terhadap

kemampuan perusahaan untuk mempertahankan hidupnya (IAI, 2001: SA Seksi

341, paragraf 02). Signifikan atau tidaknya suatu kondisi tersebut tergantung atas

keadaan. Beberapa kondisi yang menunjukkan adanya masalah going concern

dalam suatu perusahaan adalah:

a. Trend negatif, misalnya kerugian operasi yang berulang kali terjadi,

kekurangan modal kerja, arus kas negatif, rasio keuangan penting yang

jelek.

b. Kesulitan keuangan, misalnya kegagalan memenuhi utangnya,

penunggakan pembayaran deviden, restrukturisasi utang.

c. Masalah intern, misalnya pemogokan kerja, ketergantungan besar atas

sukses proyek tertentu, komitmen yang panjang yang tidak ekonomis.

d. Masalah luar, misalnya masalah gugatan pengadilan, kehilangan

pelanggan dan pemasok utama, serta kerugian akibat bencana besar.

Auditor perlu mempertimbangkan rencana manajemen dalam mengatasi

kondisi buruk dalam periode tidak lebih dari satu tahun. Dalam SA (Standar

Auditing) Seksi 341 dinyatakan pertimbangan – pertimbangan tersebut antara

a. Rencana untuk menjual aktiva

b. Rencana penarikan utang atau restrukturisasi

c. Rencana untuk mengurangi atau menunda pengeluaran

d. Rencana untuk menaikkan modal pemilik

Dalam IAI, 2001: SA Seksi 341, paragraf 03, terdapat pedoman mengenai

bagaimana auditor mengevaluasi kemampuan satuan usaha / entitas untuk

mempertahankan kelangsungan hidupnya (going concern) dalam jangka waktu

pantas, yaitu:

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam

perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan

penyelesaian auditnya dapat mengidentifikasi keadaan atau peristiwa yang

secara keseluruhan menunjukkan adanya kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas.

b. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan

usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu

pantas, ia harus:

1) memperoleh informasi mengenai rencana manajemen yang ditujukan

untuk mengurangi dampak kondisi dan peristiwa tersebut

2) menetapkan kemungkinan bahwa rencana tersebut dilaksanakan secara

efektif.

c. Jika manajemen entitas tidak memiliki rencana untuk mengurangi dampak

(going concern), maka auditor mempertimbangkan untuk tidak memberikan

pendapat.

d. Jika manajemen entitas memiliki rencana untuk mengurangi dampak kondisi

dan peristiwa dalam mempertahankan kelangsungan usahanya (going

concern), maka auditor memberi opini audit going concern berdasarkan

kesimpulan atas tingkat efektivitas dan efisiensi dari rencana tersebut:

- Jika menurut auditor rencana manajemen dapat dijalankan dan entitas

mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan,

maka auditor memberikan pendapat wajar tanpa pengecualian dengan

paragraf penjelasan berkaitan dengan kelangsungan hidup entitas.

- Jika menurut auditor rencana manajemen dapat dijalankan namun entitas

tidak memiliki cukup pengungkapan dalam catatan atas laporan

keuangan, maka auditor memberikan pendapat wajar dengan

pengecualian atau pendapat tidak wajar.

- Jika menurut auditor rencana manajemen tidak dapat dijalankan, maka

2.1.5 Likuiditas

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya (Harahap, 2010: 301). Sebagai parameter dari rasio

likuiditas, penulis menggunakan Current Ratio (CR). Current ratio atau rasio

lancar digunakan untuk mengetahui kemampuan perusahaan membayar kewajiban

lancarnya kepada para kreditur dengan aktiva tunai yang dimilikinya. Semakin

besar rasio ini maka semakin tinggi kemampuan perusahaan menutupi kewajiban

jangka pendeknya.

Rumus current ratio adalah sebagai berikut:

Current Ratio =

x 100%

2.1.6 Leverage

Harahap (2010) mengemukakan bahwa leverage menggambarkan

hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini

mengukur seberapa jauh perusahaan dibiayai oleh hutang atau kreditur dengan

kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik

seharusnya memiliki komposisi modal yang lebih besar dari hutang. Walau

bagaimanapun, pendanaan perusahaan yang diperoleh sebagian besar melalui

hutang dapat meningkatkan kinerja perusahaan karena perputaran uang

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity

Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas

(modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal

perusahaan untuk menutupi seluruh hutangnya. Semakin rendah DER perusahaan

maka semakin baik kondisi perusahaan tersebut.

Rumus DER adalah sebagai berikut:

DER = x 100%

2.1.7 Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2010: 304).

Adapun rasio yang digunakan adalah Return on Asset (ROA). Rasio ini digunakan

untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh

laba dan manajerial efisiensi secara keseluruhan. Perputaran aktiva ditunjukkan

melalui seberapa besar volume penjualannya.

Semakin besar rasio ini maka menunjukkan perusahaan mampu

menghasilkan laba dan volume penjualan yang besar. Namun apabila rasio ROA

semakin kecil, maka hal ini menunjukkan bahwa laba perusahaan kecil

Rumus ROA adalah sebagai berikut:

ROA = x 100%

2.1.8 Kualitas Audit

Sehubungan dengan teori agensi yang mengasumsikan bahwa manusia itu

selalu self interest maka kehadiran pihak ketiga yang independen sebagai

mediator pada hubungan antara prinsipal dan agen diperlukan. Pihak ketiga antara

manajemen perusahaan dengan pengguna laporan keuangan perusahaan adalah

auditor independen. Investor akan lebih cenderung yakin pada data akuntansi

yang dihasilkan dari kualitas audit yang tinggi. Seorang auditor dituntut untuk

menghasilkan kualitas audit yang baik, karena laporan auditor begitu penting bagi

pengguna laporan keuangan dalam mengambil berbagai keputusan.

DeAngelo (1981) dalam hasil penelitiannya menunjukkan bahwa KAP

yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar

dibandingkan dengan KAP yang lebih kecil. Auditor skala besar juga lebih

cenderung untuk mengungkapkan masalah - masalah yang ada karena mereka

lebih kuat menghadapi risiko proses pengadilan. Argumen tersebut berarti bahwa

auditor skala besar memiliki insentif lebih untuk mendeteksi dan melaporkan

Kualitas audit dinilai dengan menggunakan reputasi KAP (Kantor

Akuntan Publik). Ukuran KAP dibedakan menjadi dua yaitu untuk KAP yang

berafiliasi dengan The Big Four dan KAP Non Big Four. Hal ini dikarenakan

auditor yang bekerja pada KAP yang berafiliasi dengan The Big Four memiliki

karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan

internasional, serta adanya peer review. Barnes dan Huan (1993) menyatakan

bahwa KAP yang gagal dan tidak menjelaskan going concern pada opini auditnya

menunjukkan bahwa auditor tersebut lebih mementingkan aspek komersial. Hal

ini berdampak buruk pada citra auditor dan hilangnya kepercayaan investor

terhadap auditee. Semakin tinggi kualitas auditor cenderung meningkatkan

kemungkinan penerimaan opini audit going concern. Auditor yang memiliki

reputasi dan nama besar dapat menyediakan kualitas audit yang lebih baik,

termasuk dalam mengungkapkan masalah going concern demi menjaga reputasi

mereka.

Adapun KAP The Big Four adalah:

1) Price Water House Coopers (PWC), yang bekerjasama dengan KAP

Haryanto Sahari dan rekan.

2) Deloitte Touche Tohmatsu, yang bekerjasama dengan KAP Osman Bing

Satrio dan rekan.

3) Klynveld Peat Marwick Goerdeler (KPMG) International, yang

bekerjasama dengan KAP Siddharta dan Widjaja.

4) Ernst and Young (E&Y), yang bekerjasama dengan KAP Purwantoro,

2.1.9 Opini Audit Tahun Sebelumnya

Dalam melakukan penugasan umum, auditor ditugasi memberikan opini

atas laporan keuangan perusahaan. Opini audit tahun sebelumnya adalah opini

audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun

penelitian dari auditor independen.

Opini audit tersebut dapat dibedakan menjadi 2 yaitu opini audit going

concern dan opini audit non going concern. Opini audit going concern tahun

sebelumnya dapat menjadi bahan pertimbangan auditor untuk mengeluarkan

kembali opini audit pada tahun berikutnya. Santosa dan Wendari (2007)

menyatakan bahwa apabila auditor menerbitkan opini audit going concern pada

tahun sebelumnya maka akan semakin besar kemungkinan perusahaan akan

menerima kembali opini audit going concern pada tahun berjalan. Hal ini

dikarenakan ketika auditor memberikan opini audit going concern pada tahun

sebelumnya, perusahaan tersebut dianggap mengalami masalah dalam

mempertahankan kelangsungan usahanya sehingga kemungkinan besar auditor

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian ini adalah

sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1

Debt default dan opini audit memiliki pengaruh penerimaan opini going concern. audit wajar dengan pernyataan going

Long term debt to asset ratio dan kualitas audit berpengaruh positif dan terhadap pemberian opini audit going concern.

3 Purba

keuangan perusahaan, debt default, dan kualitas audit tidak berpengaruh

Return on asset dan opini audit tahun

Mengeluarkan

Sedangkan current ratio, debt to equity ratio, debt positif terhadap opini audit

going concern.

Sedangkan kualitas audit,

leverage, dan pertumbuhan perusahaan tidak

berpengaruh secara signifikan terhadap pengungkapan going concern.

Sumber: Hasil Olahan Peneliti

Peneliti terdahulu yang menggunakan variabel opini audit tahun

sebelumnya membuktikan bahwa opini audit tahun sebelumnya berpengaruh

terhadap penerimaan opini audit going concern baik pada perusahaan manufaktur

berpengaruh positif terhadap penerimaan opini audit going concern di perusahaan

manufaktur, sementara variabel debt default dari penelitian Susarni dan Jatmiko

(2011) serta Astuti (2012) tidak berpengaruh secara positif terhadap penerimaan

opini audit going concern di perusahaan pertambangan.

Variabel penelitian Doris (2010) yaitu kualitas audit berpengaruh positif

terhadap penerimaan opini audit going concern di perusahaan manufaktur,

sementara dari penelitian Susarni dan Jatmiko (2011) serta Pandiangan (2012)

kualitas audit tidak berpengaruh secara positif terhadap penerimaan opini audit

going concern baik di perusahaan pertambangan maupun manufaktur.

Dalam penelitian yang dilakukan Doris (2010) ditunjukkan bahwa variabel

return on asset tidak berpengaruh secara signifikan terhadap penerimaan opini

audit going concern di perusahaan manufaktur, sementara variabel ini

berpengaruh secara positif terhadap penerimaan opini audit going concern di

perusahaan pertambangan pada penelitian yang dilakukan oleh Astuti (2012).

2.3 Kerangka Konseptual

Berdasarkan uraian teoritis, maka variabel independen dalam penelitian ini

adalah likuiditas, leverage, profitabilitas, kualitas audit, serta opini audit tahun

sebelumnya. Sedangkan untuk variabel dependennya adalah opini audit going

Likuiditas

Leverage

Opini Audit

Tahun Kualitas Audit

Profitabilitas

Hubungan antara likuiditas, leverage, profitabilitas, kualitas audit, dan

opini audit tahun sebelumnya terhadap penerimaan opini audit going concern

dapat digambarkan dalam kerangka sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 2.1

Kerangka Konseptual

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya dan rasio yang digunakan adalah current ratio.

Semakin besar rasio ini maka menggambarkan kondisi keuangan perusahaan yang

baik dan sebaliknya. Dengan current ratio yang besar maka kemungkinan auditor Opini Audit Going

untuk menyatakan opini audit going concern kecil karena dari sisi keuangan

perusahaan masih dapat mempertahankan kelangsungan usahanya.

Leverage menggambarkan hubungan antara utang perusahaan terhadap

modal maupun aset. Rasio leverage yang digunakan untuk penelitian ini adalah

debt to equity ratio (DER). Rasio ini menunjukkan perbandingan antara hutang

dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan

modal perusahaan untuk menutupi seluruh hutangnya. Dalam hubungannya

dengan opini audit going concern, apabila tingkat DER semakin besar, maka akan

semakin besar kemungkinan auditor mengeluarkan opini audit going concern.

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba.

Adapun rasio yang digunakan adalah Return on Asset (ROA). Apabila rasio ROA

semakin kecil, maka menunjukkan perusahaan tidak solvabel atau tidak likuid dan

dapat menyebabkan perusahaan mengalami bankrut. Hal ini dapat mempengaruhi

auditor untuk memberi opini audit going concern.

Kualitas audit dinilai dengan menggunakan reputasi KAP (Kantor

Akuntan Publik). Auditor yang memiliki reputasi yang baik cenderung akan

menghasilkan opini audit yang berkualitas baik sehingga lebih dipercayai oleh

pengguna laporan keuangan perusahaan.

Dalam melakukan audit, auditor bertugas untuk memberikan opini atas

laporan keuangan perusahaan. Opini audit tahun sebelumnya adalah opini audit

yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun

concern pada tahun sebelumnya maka perusahaan memiliki kemungkinan akan

menerima kembali opini audit going concern pada tahun berjalan.

2.4 Hipotesis Penelitian

Menurut Erlina (2011: 41), hipotesis adalah proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Oleh karena itu, hipotesis masih bersifat sementara. Berdasarkan kerangka

koseptual yang telah diuraikan, maka hipotesis penelitian ini adalah :

H1 : Likuiditas berpengaruh terhadap penerimaan opini audit going concern

H2 : Leverage berpengaruh terhadap penerimaan opini audit going concern

H3 : Profitabilitas berpengaruh terhadap penerimaan opini audit going

concern

H4 : Kualitas audit berpengaruh terhadap penerimaan opini audit going

concern

H5 : Opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain kausal.

Menurut Sugiyono (2007: 30), desain kausal adalah penelitian yang bertujuan

menganalisis hubungan sebab akibat antara variabel independen (variabel yang

mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Adapun

variabel independen dalam penelitian ini adalah likuiditas, leverage, profitabilitas,

kualitas audit, dan opini audit tahun sebelumnya. Sedangkan variabel dependen

adalah opini audit going concern.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011), populasi adalah sekelompok entitas yang lengkap

yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik

tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu

yang berkaitan dengan masalah penelitian. Populasi penelitian ini adalah

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2009-2012.

Menurut Sugiyono (2007: 73), sampel adalah bagian dari jumlah dan

yang digunakan untuk memperkirakan karakteristik populasi. Hasil penelitian

yang diperoleh dari penggunaan sampel akan diberlakukan untuk populasi. Oleh

sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau

mewakili. Jika sampel kurang representatif, akan mengakibatkan nilai yang

dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi

sesungguhnya (Erlina, 2011: 81).

Teknik pengambilan sampel dalam penelitian ini adalah dengan metode

purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya

berdasarkan kriteria tertentu. Adapun kriteria dalam pengambilan sampel yang

telah ditentukan peneliti adalah :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2009 – 2012.

2. Perusahaan pertambangan yang telah terdaftar (listing) di Bursa Efek

Indonesia (BEI) sebelum 1 Januari 2009.

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen selama tahun 2009 – 2012.

4. Mengalami rugi bersih setelah pajak sekurang-kurangnya satu

periode laporan keuangan (satu tahun) selama periode pengamatan

(tahun 2009 - 2012).

Pemilihan sampel hanya pada perusahaan yang pernah mengalami rugi

bersih karena perusahaan yang mendapat opini audit going concern merupakan

perusahaan yang memiliki rugi bersih. Auditor memiliki kesangsian bahwa

mempertahankan usahanya. Dengan demikian perusahaan yang sehat selama

beberapa periode tidak mungkin mendapatkan opini audit going concern.

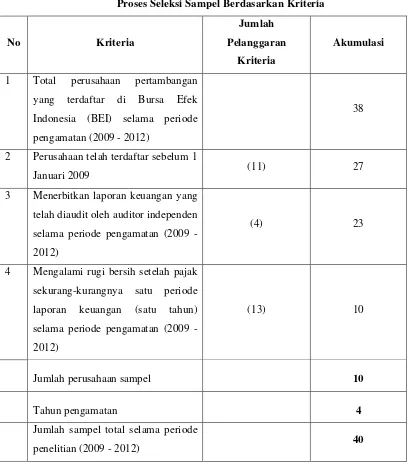

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 10 perusahaan, dengan 4 tahun pengamatan dengan proses seleksi sampel sebagai berikut:

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah

Pelanggaran

Kriteria

Akumulasi

1 Total perusahaan pertambangan

yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode

pengamatan (2009 - 2012)

38

2 Perusahaan telah terdaftar sebelum 1

Januari 2009 (11) 27

3 Menerbitkan laporan keuangan yang

telah diaudit oleh auditor independen

selama periode pengamatan (2009 -

2012)

(4) 23

4 Mengalami rugi bersih setelah pajak

sekurang-kurangnya satu periode

laporan keuangan (satu tahun)

selama periode pengamatan (2009 -

2012)

(13) 10

Jumlah perusahaan sampel 10

Tahun pengamatan 4

Jumlah sampel total selama periode

penelitian (2009 - 2012) 40

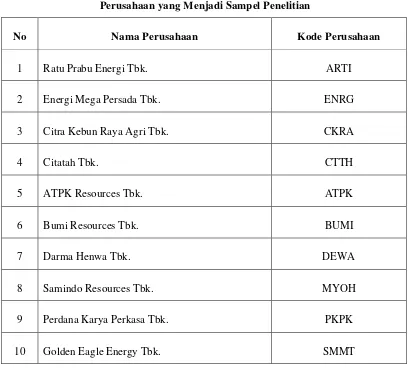

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini adalah :

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Ratu Prabu Energi Tbk. ARTI

2 Energi Mega Persada Tbk. ENRG

3 Citra Kebun Raya Agri Tbk. CKRA

4 Citatah Tbk. CTTH

5 ATPK Resources Tbk. ATPK

6 Bumi Resources Tbk. BUMI

7 Darma Henwa Tbk. DEWA

8 Samindo Resources Tbk. MYOH

9 Perdana Karya Perkasa Tbk. PKPK

10 Golden Eagle Energy Tbk. SMMT

Sumber : www.idx.co.id

3.3 Jenis, Sumber, dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder

dan jenis data adalah kuantitatif. Data sekunder merupakan data yang telah diolah

sumber data yang tidak langsung memberikan data kepada pengumpul data,

misalnya melalui orang lain atau dokumen.

Data yang diperoleh adalah kombinasi antara data time series dengan cross

section atau pooled data. Data time series adalah data dari suatu fenomena

tertentu yang didapat dari beberapa interval waktu tertentu, misalnya dalam waktu

mingguan, bulanan, atau tahunan, sedangkan cross section merupakan

sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu

(Umar, 2009).

Data penelitian yang digunakan meliputi laporan keuangan perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2012. Data diperoleh

melalui website resmi Bursa Efek Indonesia

Metode pengumpulan data yang digunakan adalah metode dokumentasi.

Dengan metode dokumentasi, peneliti melakukan pengumpulan data sekunder

melalui media perantara yaitu internet, lalu melalui website resmi Bursa Efek

Indonesia dan melihat laporan keuangan yang telah diaudit oleh auditor setiap

tahunnya. Dengan metode ini, data dalam neraca dan laporan laba/rugi

dikumpulkan sehingga peneliti dapat mengetahui current ratio perusahaan,

perbandingan antara kewajiban dan ekuitas (debt to equity ratio), rasio return on

asset, auditor yang mengaudit laporan keuangan auditee, serta opini auditor pada

3.4 Definisi Operasional dan Metode Pengukuran Variabel

Variabel yang digunakan di dalam penelitian ini adalah sebagai berikut :

1. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh

variabel independen atau bebas (Umar, 2009). Variabel dependen yang

digunakan dalam penelitian ini adalah opini audit going concern.

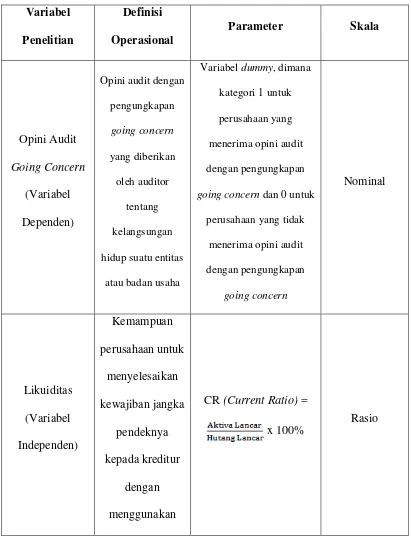

Opini audit going concern adalah opini audit dengan

pengungkapan going concern yang diberikan oleh auditor tentang

kelangsungan hidup suatu entitas atau badan usaha. Kelangsungan hidup

suatu entitas merupakan asumsi dalam pelaporan keuangannya sehingga

jika entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi

bermasalah. Istilah going concern disebut juga sebagai kontinuitas yang

merupakan asumsi bahwa suatu bisnis akan berlanjut dalam jangka waktu

yang panjang.

Parameter yang digunakan adalah variable dummy, dimana kode 1

untuk perusahaan yang menerima opini audit dengan pengungkapan going

concern dan kode 0 untuk perusahaan yang tidak menerima opini audit

dengan pengungkapan going concern.

2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau

variabel terikat (Sugiyono, 2007). Variabel independen yang digunakan

dalam penelitian ini adalah likuiditas, leverage, profitabilitas, kualitas

audit, dan opini audit tahun sebelumnya.

a. Likuiditas

Kondisi keuangan perusahaan merupakan tingkat kesehatan

perusahaan sesungguhnya. Pada perusahaan yang sakit banyak

ditemukan masalah going concern (Ramadhany, 2004). Semakin

terganggu kondisi keuangan suatu perusahaan atau semakin

memburuknya kondisi keuangan perusahaan maka semakin besar

kemungkinan perusahaan menerima asumsi going concern.

Likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Likuiditas diproksikan

dengan menggunakan current ratio karena rasio ini dapat memberikan

indikasi apakah perusahaan memiliki kas yang cukup memadai untuk

memenuhi kewajiban finansialnya (Santosa dan Wendari, 2007). Hasil

perhitungan current ratio disajikan dalam skala rasio.

b. Leverage

Leverage merupakan rasio yang mengukur seberapa jauh

kemampuan perusahaan memenuhi kewajiban keuangannya. Harahap

(2010) mengemukakan bahwa leverage mengacu pada jumlah

Pada penelitian ini leverage diproksikan dengan menggunakan

rasio debt to total equity karena dari rasio ini dapat diukur sejauh mana

aset perusahaan dibiayai dengan utang yang berasal dari kreditur dan

modal sendiri yang berasal dari pemegang saham. Hasil perhitungan

DER disajikan dalam skala rasio.

c. Profitabilitas

Petronela (2004) mengemukakan bahwa perusahaan yang baik

(sehat) mempunyai profitabilitas yang besar dan cenderung memiliki

laporan keuangan yang sewajarnya sehingga potensi untuk

mendapatkan opini yang baik (opini audit tanpa pengungkapan going

concern) akan lebih besar dibandingkan dengan jika perusahaan

memiliki profitabilitas yang rendah.

Arus kas yang tinggi menggambarkan bahwa laba perusahaan

tinggi. Laba suatu perusahaan dapat diketahui dengan menghitung

seberapa besar perputaran asset perusahaan tersebut. Oleh karena itu,

rasio yang digunakan untuk menggambarkan kemampuan perusahaan

dalam memperoleh laba adalah ROA (Return on Asset). Hasil

d. Kualitas Audit

Kualitas audit diproksikan dengan menggunakan ukuran KAP.

Ukuran KAP ini dibedakan menjadi dua yaitu untuk KAP yang

berafiliasi dengan The big four dan KAP yang tidak berafiliasi dengan

The big four. Variabel ini diukur dengan menggunakan variabel

dummy dimana angka 1 diberikan jika auditor yang mengaudit

perusahaan merupakan auditor dari KAP The big four dan 0 jika

ternyata perusahaan diaudit oleh KAP non big four.

e. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima

auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian.

Opini audit tahun sebelumnya yang diambil untuk penelitian ini adalah

opini audit tahun 2009 – 2012. Variabel ini diukur dengan variabel

dummy, dimana opini audit going concern / going concern audit

opinion (GCAO) diberi kode 1, sedangkan opini audit non going

concern / non going concern audit opinion (NGCAO) diberi kode 0.

Definisi dan pengukuran variabel dapat dilihat pada tabel berikut :

Tabel 3.3

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

Variabel

Variabel dummy, dimana

kategori 1 untuk

perusahaan yang

menerima opini audit

dengan pengungkapan

going concern dan 0 untuk

aktiva lancar

Variabel dummy, dimana

kategori 1 jika KAP

termasuk dalam kategori

Opini audit going

concern yang

diungkapkan pada

laporan keuangan

Variabel dummy, dimana

kategori 1 jika perusahaan

menerima opini audit

going concern dan 0 jika

(Variabel

Independen)

tahun sebelumnya tidak menerima opini audit

going concern

3.5 Teknik Analisis Data

Teknik analisis data untuk penelitian ini menggunakan software statistik

SPSS 20, yang terdiri dari analisis statistik deskriptif, pengujian data, pengujian

model, dan pengujian hipotesis.

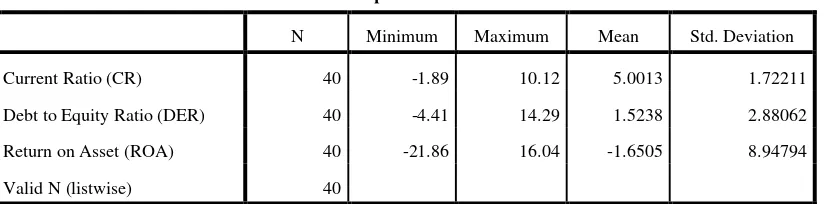

3.5.1 Analisis Statistik Deskriptif

Analisis ini digunakan untuk mengetahui karakteristik sampel yang

digunakan dan menggambarkan variabel-variabel dalam penelitian.

Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan standar deviasi. Penyajian statistik

deskriptif bertujuan agar profil dari data penelitian tersebut dapat dilihat.

Dalam penelitian ini variabel yang digunakan adalah likuiditas, leverage,

profitabilitas, kualitas audit, dan opini audit tahun sebelumnya.

3.5.2 Pengujian Data

Pengujian data untuk penelitian ini menggunakan uji asumsi klasik.

Namun karena hipotesis penelitian ini menggunakan metode regresi

dan uji heterokedastisitas pada variabel bebasnya (Ghozali, 2006). Uji

asumsi klasik yang digunakan hanya uji multikoloniearitas dan uji

autokorelasi. Regresi logistik tidak memerlukan pengujian normalitas data

karena variabel independennya merupakan campuran antara variabel

kontinyu (metrik) dan kategorial (non-metrik) sehingga tidak berdistribusi

normal (Ghozali, 2006: 225). Regresi logistik juga mengabaikan uji

heterokedastisitas karena variabel dependen tidak memerlukan

homokedastisitas untuk variabel independennya (Gujarati, 2003).

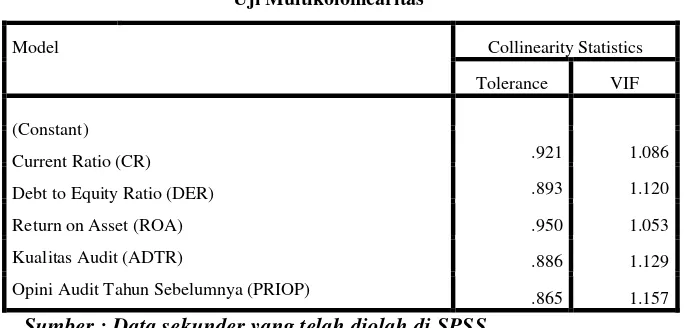

a. Uji Multikoloniearitas

Uji Multikoloniearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel independen

(Gozali, 2006: 91). Model regresi yang baik adalah tidak adanya gejala

korelasi yang kuat antara variabel bebas (independen).

Untuk mendeteksi ada atau tidaknya multikoloniearitas dalam

penelitian ini, maka akan dilihat dari nilai tolerance dan Variance

Inflation Factor (VIF). Jika nilai VIF > 10 maka dapat dikatakan

terjadi multikoloniearitas, yaitu terjadi hubungan yang cukup besar

antara variabel-variabel bebas. Jika angka tolerance mempunyai angka

> 0,10, maka variabel tersebut tidak mempunyai masalah

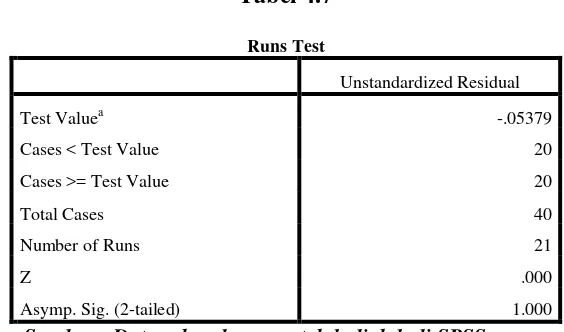

b. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam model regresi

logistik terdapat korelasi antara kesalahan pengganggu pada periode t

(saat ini) dengan kesalahan pengganggu pada periode t-1 atau tahun

sebelumnya (Ghozali, 2006: 95). Hal ini sering ditemukan pada data

time series karena gangguan pada seorang individu atau kelompok

pada periode sebelumnya cenderung mempengaruhi gangguan pada

individu ataupun kelompok pada periode berikutnya. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi adanya autokorelasi maka dilihat dari uji run

test. Run test dapat digunakan untuk menguji apakah antar residual

terdapat korelasi yang tinggi. Bila hasil output SPSS menunjukkan

probabilitas signifikansi dibawah 0,05 maka disimpulkan terdapat

gejala autokorelasi pada model regresi tersebut. Jika antar residual

tidak terdapat hubungan korelasi maka residual adalah acak atau

random.

3.5.3 Pengujian Model

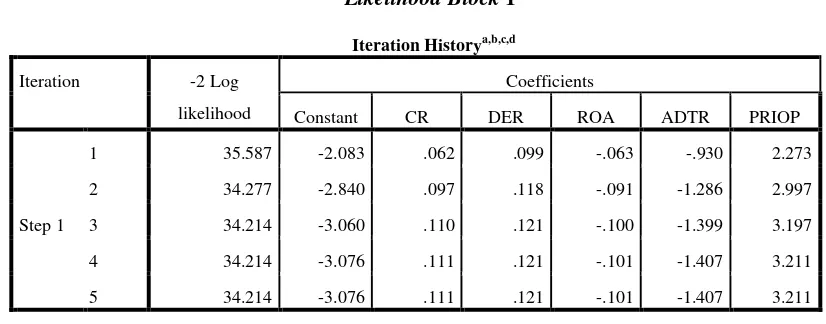

Pengujian model untuk penelitian ini adalah :

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) Statistik yang digunakan adalah berdasarkan pada fungsi

model yang dihipotesiskan menggambarkan data input. Hipotesis yang

digunakan untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Agar model fit dengan data, maka H0 harus diterima dan Ha

ditolak. Untuk menguji hipotesis nol dan hipotesis alternatif, L

ditransformasikan menjadi 2LogL. Adanya pengurangan nilai antara

-2LogL awal (initial -2LL function) dengan nilai --2LogL pada langkah

berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan

data (Ghozali, 2006). Log Likelihood pada regresi logistik mirip

dengan pengertian "Sum of Square Error" pada model regresi,

sehingga penurunan Log Likelihood menunjukkan model regresi yang

semakin baik.

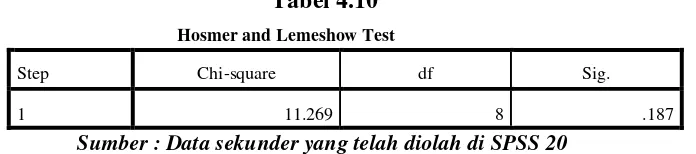

b. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer

and Lemeshow’s Goodness of Fit Test. Model ini digunakan untuk

menguji hipotesis nol bahwa data empiris sesuai dengan model (tidak

ada perbedaaan antara model dengan data sehingga model dapat

dikatakan fit). Hipotesis untuk menilai kelayakan model regresi

adalah:

H0 : Tidak ada perbedaan antara model dengan data