SKRIPSI

TINGKAT KEMAMPUAN PENGUSAHA SEKTOR INFORMAL DALAM MENGAKSES LEMBAGA PERBANKAN DI KOTA MEDAN

OLEH

TAUFIK RITONGA 110523030

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

TINGKAT KEMAMPUAN PENGUSAHA SEKTOR INFORMAL DALAM MENGAKSES LEMBAGA PERBANKAN

DI KOTA MEDAN

Sektor informal sangat memiliki peranan penting dalam perekonomian, karena sektor ini dapat menyerap banyak tenaga kerja yang tidak terserap di sektor informal. Tujuan penelitian ini adalah untuk memperoleh gambaran mengenai kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan.

Hipotesis dalam penelitian ini adalah tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan tidak baik. Penelitian ini menggunakan metode analisis deskriptif. Populasinya adalah seluruh pengusaha sektor informal di kota Medan. Penentuan sampel menggunakan metode purposive sampling yaitu sebanyak 30 orang. Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden.

Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan dinyatakan tidak baik, karena hanya sebanyak 48,5% dari pengusaha sektor informal yang telah mengakses produk dan jasa perbankan dengan baik dan sebanyak 51,5% lainnya belum mengakses dengan baik.

ABSTRACT

Ability Of The Employers Informal Sector To Access Banking Institutions In Medan City

The informal sector is very important in the scope of economic. Because This sector can absorb a lot of labor if it’s not absorbed in the formal sector. The aim of this study was to obtain an overview of the capabilities about ability of the employers informal sector to access banking institutions in the Medan city.

The hypothesis of this study is the level of ability of the informal sector employers to access banking institutions in the city of Medan is not well. The population is all of the employers informal sector in Medan city. Determination of the sample using purposive sampling method by 30 people. Primary data were collected through questionnaires distributed to the respondents.

From the research conducted it can be concluded that the ability of the employers informal sector to access banking institutions are otherwise not well. because only 48.5% of the employers informal sector have access to banking products and services is well and as much as 51,5% were not accessing properly.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT Yang Maha Pengasih lagi Maha Penyayang yang tiada hentinya memberikan nikmat dan rahmat-Nya sehingga penulis dapat menyelesaikan penyusunan Skripsi ini dengan judul Tingkat Kemampuan Pengusaha Sektor Informal Dalam Mengakses Lembaga Perbankan Di Kota Medan.

Dalam melakukan penelitian dan penyusunan skripsi ini, Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebanyak – banyaknya kepada pihak – pihak yang telah membantu penulis, diantaranya kepada :

1. Kedua orang tua tercinta Ayahanda yang saya hormati (Alm) Rajin Parlindungan Ritonga dan Ibunda Nurhayana Sihombing yang telah mendidik, merawat dan membesarkan penulis dengan penuh cinta, doa, dan kasih sayang yang sangat teramat besar kepada penulis.

2. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas Ekonomi USU.

3. Bapak Wahyu Ario Pratomo S.E.,M.Ec dan Bapak Drs. Syahrir Hakim Nasution M.Si selaku Ketua dan Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi USU.

4. Bapak Irsyad Lubis S.E.,M.Soc.sc.,Ph.D dan Bapak Paidi Hidayat S.E.,M.Si selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi USU.

5. Ibu Dra. Raina Linda Sari, M.Si selaku dosen pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing dan memberikan petunjuk serta arahan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak DR. Hasan Basri Tarmizi, SU selaku dosen pembaca/penilai skripsi yang telah memberikan masukan serta kritikan kepada penulis untuk kesempurnaan skripsi ini.

7. Seluruh Dosen dan Pegawai Departemen Ekonomi Pembangunan Fakultas Ekonomi USU, terima kasih atas segala bimbingan dan bantuannya selama penulis mengikuti perkuliahan.

8. Seluruh Responden yang telah bersedia memberikan informasi-informasi penting selama penelitian ini berlangsung.

9. Abang – abang dan kakak – kakak yang saying (Hendri Fay Ritonga, Nauliya Ritonga, Rositta Ritonga, Tanti Marlina Ritonga, Muara Doli Ritonga).

10.Beserta semua pihak yang tidak dapat disebutkan satu per satu, terima kasih atas segala bantuan yang diberikan kepada penulis.

sebesar – besarnya, sekaligus juga mengharapkan saran serta kritikannya yang membangun guna memperbaiki dan lebih menyempurnakan karya – karya ilmiah berikutnya. Semoga skripsi ini dapat memberikan manfaat serta menambah pengetahuan bagi semua pihak.

Medan, Maret 2014 Penulis

DARTAR ISI

Halaman

Abstrak ... i

Abstract ... ii

Kata Pengantar ... iii

Daftar Isi ... v

Daftar Tabel ... vii

Daftar Gambar... viii

Daftar Lampiran ... ix

Bab I Pendahuluan 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

Bab II Tinjauan Pustaka 2.1 Tinjauan Teoritis ... 5

2.1.1 Sektor Informal ... 5

2.1.1.1 Pengertian dan Ciri-ciri Sektor Informal ... 6

2.1.1.2 Kelebihan dan Kelemahan Sektor Informal .. 10

2.1.1.3 Jenis – jenis Lapangan Usaha Sektor Informal ... 12

2.1.2 Bank ... 12

2.1.2.1 Jenis-jenis Bank ... 13

2.1.2.2 Tujuan Bank ... 14

2.1.2.3 Fungsi Bank ... 14

2.2 Kerangka Konseptual ... 16

2.3 Hipotesis Penelitian ... 18

Bab III Metodologi Penelitian 3.1 Jenis Penelitian ... 19

3.2 Tempat dan Waktu ... 19

3.3 Batasan Operasional ... 19

3.4 Defenisi Operasional ... 20

3.5 Populasi dan Sampel ... 21

3.6 Jenis dan Sumber Data ... 21

3.7 Teknik Pengumpulan Data ... 22

3.8 Model Analisis ... 22

Bab IV Hasil dan Pembahasan 4.1 Gambaran Umum Wilayah Kota Medan ... 24

4.1.1 Kondisi Geografis Kota Medan ... 24

4.1.3 Ketenagakerjaan ... 28

4.2 Gambaran Umum Sampel Penelitian ... 28

4.2.1 Jenis Kelamin Responden ... 28

4.2.2 Tingkat Usia Responden ... 29

4.2.3 Tingkat Pendidikan Responden ... 30

4.2.4 Tingkat Pendapatan Responden ... 30

4.3 Uji Validitas dan Uji Realibilitas ... 31

4.3.1 Uji Validitas dan Uji Reliabilitas Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 32

4.3.2 Uji Validitas dan Uji Reliabilitas Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 33

4.3.3 Uji Validitas dan Uji Reliabilitas Manfaat Dari Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 34

4.4 Analisis Deskriptif ... 35

4.4.1 Tingkat Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 35

4.4.2 Tingkat Kemampuan Pengusaha Sektor Informal Mengakses Produk Jasa dan Perbankan ... 38

4.4.3 Manfaat Kepemilikan dan Penggunaan Jasa Sektor Informal Terhadap Produk dan Jasa Perbankan ... 41

Bab V Kesimpulan dan Saran 5.1 Kesimpulan ... 45

5.2 Saran ... 46

Daftar Pustaka ... 47

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Luas Wilayah Kota Medan ... 25

4.2 Penduduk di Kota Medan Menurut Kecamatan dan Jenis Kelamin Tahun 2012 ... 27

4.3 Penduduk di Kota Medan Menurut Status Pekerjaan Utama Tahun 2012 ... 28

4.4 Pembagian Responden Berdasarkan Jenis Kelamin ... 29

4.5 Pembagian Responden Berdasakan Tingkat Usia ... 29

4.6 Pembagian Responden Berdasarkan Tingkat Pendidikan ... 30

4.7 Pembagian Responden Berdasarkan Tingkat Pendapatan ... 31

4.8 Hasil Uji Validitas dan Uji Reliabilitas Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 32

4.9 Hasil Uji Validitas dan Uji Reliabilitas Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan ... 33

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 17 4.1 Tingkat Pengetahuan Responden Tentang Produk dan

Jasa Perbankan ... 35 4.2 Tingkat Kemampuan Pengusaha Sektor Informal Mengakses

Produk dan Jasa Perbankan ... 38 4.3 Manfaat Kepemilikan dan Penggunaan Pengusaha Sektor

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisioner Penelitian ... 49

2 Gambaran Umum Responden ... 54

3 Daftar Pernyataan Responden ... 55

ABSTRAK

TINGKAT KEMAMPUAN PENGUSAHA SEKTOR INFORMAL DALAM MENGAKSES LEMBAGA PERBANKAN

DI KOTA MEDAN

Sektor informal sangat memiliki peranan penting dalam perekonomian, karena sektor ini dapat menyerap banyak tenaga kerja yang tidak terserap di sektor informal. Tujuan penelitian ini adalah untuk memperoleh gambaran mengenai kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan.

Hipotesis dalam penelitian ini adalah tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan tidak baik. Penelitian ini menggunakan metode analisis deskriptif. Populasinya adalah seluruh pengusaha sektor informal di kota Medan. Penentuan sampel menggunakan metode purposive sampling yaitu sebanyak 30 orang. Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden.

Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan dinyatakan tidak baik, karena hanya sebanyak 48,5% dari pengusaha sektor informal yang telah mengakses produk dan jasa perbankan dengan baik dan sebanyak 51,5% lainnya belum mengakses dengan baik.

ABSTRACT

Ability Of The Employers Informal Sector To Access Banking Institutions In Medan City

The informal sector is very important in the scope of economic. Because This sector can absorb a lot of labor if it’s not absorbed in the formal sector. The aim of this study was to obtain an overview of the capabilities about ability of the employers informal sector to access banking institutions in the Medan city.

The hypothesis of this study is the level of ability of the informal sector employers to access banking institutions in the city of Medan is not well. The population is all of the employers informal sector in Medan city. Determination of the sample using purposive sampling method by 30 people. Primary data were collected through questionnaires distributed to the respondents.

From the research conducted it can be concluded that the ability of the employers informal sector to access banking institutions are otherwise not well. because only 48.5% of the employers informal sector have access to banking products and services is well and as much as 51,5% were not accessing properly.

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia sebagai negara yang sedang berkembang memiliki karakteristik perekonomian yang hampir sama dengan negara yang sedang berkembang lainnya. Karakteristik perekonomian tersebut yaitu tingginya tingkat pertumbuhan penduduk, persentase pengangguran yang besar, kualitas hidup yang buruk, tingkat produktivitas cukup rendah serta banyaknya permasalahan-permasalahan dalam proses pembangunannya.

Sektor informal merupakan bagian penting dari kehidupan ekonomi, sosial, dan politik di sebagian besar negara yang sedang berkembang serta beberapa negara maju. Konferensi Internasional Statistik Perburuhan (ICLS) ke-15 mendefenisikan sektor informal sebagai unit produksi dalam usaha rumah tangga yang dimiliki oleh rumah tangga. Mereka yang bekerja di sektor informal terdiri dari semua orang yang selama periode acuan tertentu bekerja setidaknya di satu unit produksi yang memenuhi konsep sektor informal, terlepas dari status mereka dalam pekerjaan tersebut baik merupakan pekerjaan utama maupun sekunder.

dan kelangsungan kegiatan sektor informal dalam sistem ekonomi kontemporer bukanlah hal yang negatif, melainkan lebih sebagai realitas ekonomi kerakyatan yang berperan penting dalam pembangunan nasional. Ketika program pembangunan tidak mampu menyerap angkatan kerja yang ada, sektor informal mampu menjadi alternatif terbaik bagi angkatan kerja.

Pengertian sektor informal sering dikaitkan dengan ciri - ciri utama pengusaha dan pelaku sektor informal, antara lain : kegiatan usaha bermodal utama pada kemandirian rakyat, memanfaatkan teknologi sederhana, pekerjanya terutama berasal dari tenaga kerja keluarga tanpa upah, bahan baku usaha kebanyakan memanfaatkan sumber daya lokal, sebagian besar melayani kebutuhan rakyat kelas menengah ke bawah, pendidikan dan kualitas sumberdaya pelaku tergolong rendah.

Pengusaha dalam kegiatan usahanya harus didukung oleh perbankan. Perbankan bekerja untuk membantu dan mendorong kegiatan ekonomi. Jasa yang diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank, pengusaha dapat memperoleh kredit atau pinjaman uang untuk usaha yang dijalankannya atau mmanfaatkan jasa bank yang dapat memperlancar kegiatannya. Perbankan berfungsi sebagai lembaga intermediasi karena merupakan lembaga yang melayani pembiayaan dalam dunia usaha. Aksessibilitas dunia usaha terhadap perbankan dalam rangka pembiayaan sangat tergantung pada mekanisme pasar yang sangat kompetitif.

akan mengakibatkan pengusaha semakin sulit dalam mengakses dana dari bank. Bank sebagai sebuah industri jasa keuangan harus betul - betul dipersiapkan dengan baik dimana bank adalah sumber dana bagi kebutuhan perkembangan dunia usaha. Dunia usaha pada saat ini dihadapkan pada permasalahan tingginya tingkat suku bunga, dimana suku bunga merupakan salah satu komponen dalam mempengaruhi investasi. Dengan terciptanya suku bunga yang stabil dan wajar akan menciptakan iklim investasi yang kondusif dan akan berpengaruh terhadap permodalan bagi pengusaha.

Selain untuk memperoleh kredit atau pinjaman uang untuk modal usaha yang dijalankannya, pengusaha juga seharusnya memanfaatkan jasa - jasa bank. Adapun beberapa jenis jasa bank yaitu ; menerima setoran - setoran, melayani pembayaran - pembayaran, melayani transfer, Inkaso, Kliring, Safe deposit box, Bank card, Bank draft, Letter of kredit dan lain-lain. Semakin baik kemampuan pengusaha untuk mengakses jasa bank juga dapat menunjang aktivitas kegiatan usaha yang lebih baik.

pengusaha dalam menjalankan aktivitas usahanya. Berdasarkan uraian dan latar belakang masalah diatas maka penulis bermaksud untuk melakukan penelitian dengan judul “Tingkat Kemampuan Pengusaha Sektor Informal Dalam Mengakses Lembaga Perbankan Di Kota Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang judul diatas, maka permaslahan yang akan dikaji dalam penelitian ini adalah “Bagaimanakah kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan”.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang diuraikan dia atas, maka tujuan dari penelitian ini adalah untuk mengetahui bagaimana kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Sebagai bahan masukan bagi pengusaha - pengusaha di sektor informal dan instansi yang terkait.

2. Sebagai masukan bagi masyarakat luas tentang kondisi pengusaha di sektor informal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Sektor Informal

Konsep sektor informal berawal dari prakarsa seorang ahli antropolog asal Inggris yaitu Keith Hart, melalui studinya setelah mengamati kegiatan penduduk di Kota Accra dan Nima, Ghana, Afrika. Karya ini diterbitkan pada tahun 1973, sejak munculnya konsep ini banyak penelitan dan kebijakan mulai menyoroti masalah ini secara khusus. (Manning dan Efendi, 1985 : 75)

Sektor informal merupakan bagian dari angkatan kerja yang berada di luar pasar tenaga kerja. Istilah sektor informal pada umumnya dinyatakan dengan usaha sendiri atau wirausaha. Ini merupakan jenis kesempatan kerja yang kurang terorganisir, padat karya, dan tidak memerlukan keterampilan khusus sehingga mudah keluar masuk dalam usahanya. Sektor informal mudah dilakukan oleh siapapun tanpa memandang tingkat pendidikan seseorang, baik yang memiliki pendidikan tinggi maupun yang memiliki pendidikan rendah.

yang lebih baik. Peluang di sektor informal ini dapat memberikan solusi bagi angkatan kerja dan dapat menekan angka pengangguran karena mampu menyerap tenaga kerja yang tidak terserap pada sektor formal.

2.1.1.1 Pengertian dan Ciri - ciri Sektor Informal

Dalam perekonomian suatu negara perkembangan populasi penduduk tidak selalu berbanding lurus dengan penciptaan lapangan kerja. Oleh karena itu sektor informal merupakan salah satu alternatif kesempatan kerja yang mampu menyerap kelebihan tenaga kerja yang tidak terserap oleh sektor formal yang persyaratannya lebih kompetetif. Sektor informal di kota selama ini dipadati oleh kelompok migran, motif utama mereka berimigrasi adalah alasan ekonomi. Hal ini didasari atas adanya perbedaan tingkat perkembangan ekonomi antara pedesaan dan perkotaan, karena menurut mereka di kota terdapat kesempatan ekonomi yang lebih baik dibanding dengan pedesaan.

Sektor informal ditandai dengan karakteristik khas seperti aneka bidang kegiatan produksi barang dan jasa berskala kecil, sebagian besar unit – unit produksinya dimiliki secara perorangan atau keluarga, banyak menggunakan tenaga kerja (padat karya) dan teknologi yang dilibatkan terhitung sederhana. Pada umumnya mereka tidak banyak memiliki pendidikan formal, tidak memiliki keterampilan khusus dan sangat kekurangan modal. Oleh sebab itu produktivitas dan pendapatan mereka cenderung lebih rendah dari tenaga kerja di sektor formal. (Todarro,1995 : 265).

kesempatan kerja di negara berkembang yang bertujuan untuk mencari kesempatan kerja dan pendapatan untuk memperoleh keuntungan. Sektor informal biasanya digunakan untuk menyatakan sejumlah kegiatan ekonomi yang berskala kecil. Alasan dikatakan berskala kecil karena umumnya mereka pada umumnya berasal dari kalangan miskin, berpendidikan rendah, berketerampilan rendah, dan kebanyakan dilakukan oleh para pendatang. Dapat digambarkan bahwa usaha – usaha di sektor informal berupaya menciptakan kesempatan kerja dan memperoleh pendapatan sendiri.

Jan Breman (dalam Manning dan Effendi, 1985 : 139), membedakan sektor formal dan informal yang menujukkan pada suatu sektor ekonomi masing – masing dengan konsistensi dan dinamika strukturnya. Sektor formal digunakan dalam pengertian pekerjaan yang permanen meliputi: sejumlah pekerja yang saling berhubungan yang merupakan bagian dari suatu struktur pekerjaan yang terjalankan dan amat terorganisir, pekerja yang secara resmi terdaftar dalam statistik perekonomian, dan syarat bekerja dilindungi oleh hukum kegiatan – kegiatan perekonomian yang tidak memenuhi kriteria ini kemudian dimasukkan dalam istilah sektor informal, suatu istilah yang mencakup pengertian berbagai kegiatan yang seringkali dinyatakan dengan usaha mandiri.

sektor informal, cara perhitungan upah berdasarkan hari atau jam kerja dan menonjolnya usaha sendiri.

Ciri – ciri sektor informal menurut Santos (dalam Safaria, 2003 : 8), adalah jumlah barang sedikit dengan mutu rendah, modal sangat terbatas, teknik operasinya masih tradisional, kesempatan kerja yang elastis, terdapat banyak tenaga kerja yang tidak diberi upah, pemberian kredit terjadi secara pribadi, serta ketergantungannya terhadap faktor – faktor eksternal relatif rendah.

Wirosardjono (dalam Budi, 2006 : 33), mendefenisikan sektor informal sebagai sektor kegiatan ekonomi kecil - kecilan yang mempunyai ciri sebagai berikut : Pola kegiatan tidak teratur baik dalam arti waktu, permodalan, maupun penerimaannya; Tidak tersentuh oleh ketentuan atau peraturan yang ditetapkan oleh pemerintah; Modal, peralatan, dan perlengkapan maupun omset - omsetnya biasanya kecil dan atas dasar hitungan harian; Umumnya tidak mempunyai tempat usaha yang permanen; Tidak mempunyai keterikatan dengan usaha lain yang besar; Umumnya dilakukan oleh dan melayani golongan masyarakat yang berpendapatan rendah; Tidak membutuhkan keahlian dan keterampilan khusus sehingga dapat menyerap bermacam - macam tingkat tenaga; Tidak mengenal sistem perbankan, pembukuan, dan lain sebagainya; Umumnya tiap satuan usaha memperkerjakan tenaga kerja yang sedikit dan berasal dari lingkungan keluarga, kenalan, atau dari daerah yang sama.

1. Tidak memerlukan izin usaha

2. Modal yang dimiliki terbatas dan padat karya

3. Sektor informal adalah unit usaha dengan pola kegiatan tidak teratur dengan manajemen yang sederhana

4. Peralatan dan perlengkapan yang digunakan sederhana

5. Jumlah produksi terbatas dan produksinya berkualitas rendah jika dibandingkan sektor formal

6. Tidak memandang tingkat pendidikan dan tidak membutuhkan keahlian khusus dalam menjalankan usahanya

7. Penghasilan yang diperoleh tidak menentu

8. Pada umumnya satuan usahanya mempekerjakan tenaga kerja dari kalangan keluarga dan jika menerima pekerja hanya berdasarkan kepercayaan

9. Status pekerja tidak tetap artinya bukan merupakan karyawan atau pekerja tetap dengan kontrak kerja tertentu

10.Mudah keluar masuk usaha dan dapat beralih ke usaha lain, dan 11.Kurang mendapat dukungan dari pemerintah

2.1.1.2 Kelebihan dan Kelemahan Sektor Informal

Sektor informal tentunya memiliki kelebihan dan kelemahan, adapun beberapa kelebihan yang dimiliki sektor informal adalah sebagai berikut:

a. Padat Karya, dibanding sektor formal, khususnya usaha skala besar, sektor informal yang pada umumnya adalah usaha kecil bersifat padat karya. Sementara itu persediaan tenaga kerja di Indonesia sangat banyak, sehingga upahnya relatif lebih murah jika dibandingkan di negara - negara lain dengan jumlah penduduk yang kurang dari Indonesia. Dengan asumsi faktor - faktor lain yang mendukung (seperti kualitas produk yang dibuat baik dan tingkat efisiensi usaha serta produktivitas pekerja tinggi), maka upah murah merupakan salah satu keunggulan komparatif yang dimiliki usaha kecil di Indonesia.

b. Daya Tahan, selama krisis terbukti sektor informal tidak hanya dapat bertahan, bahkan berkembang pesat. Hal ini disebabkan faktor permintaan (pasar output) dan faktor penawaran. Dari sisi permintaan, akibat krisis ekonomi pendapatan riil rata - rata masyarakat menurun drastis dan terjadi pergeseran permintaan masyarakat, dari barang - barang sektor formal atau impor (harganya relatif murah) ke barang - barang sederhana buatan sektor informal (harganya relatif murah).

dan tidak terlalu membutuhkan pendidikan formal, tetapi membutuhkan keahlian khusus (traditional skill). Di sinilah keunggulan lain sektor informal, yang selama ini terbukti dapat membuat mereka bertahan walaupun persaingan dari sektor formal, termasuk impor sangat tinggi. Keahlian khusus tersebut biasanya dimiliki pekerja atau pengusaha secara turun temurun,dari generasi ke generasi.

d. Permodalan, kebanyakan pengusaha di sektor informal menggantungkan diri pada uang (tabungan) sendiri, atau dana pinjaman dari sumber - sumber informal (diluar sektor perbankan/keuangan) untuk kebutuhan modal kerja dan investasi mereka. Walaupun banyak juga pengusaha - pengusaha kecil yang memiliki fasilitas - fasilitas kredit khusus dari pemerintah. Selain itu, investasi di sektor informal rata - rata jauh lebih rendah daripada investasi yang dibutuhkan sektor informal. Tentu, besarnya investasi bervariasi menurut jenis kegiatan dan skala usaha.

2.1.1.3 Jenis – jenis Lapangan Usaha Sektor Informal

Tenaga kerja sektor informal merupakan tenaga kerja yang bekerja pada segala jenis pekerjaan. Sesuai dengan klasifikasi baku yang digunakan dalam penggolongan lapangan pekerjaan/lapangan usaha adalah Klasifikasi Baku Lapangan Usaha Indonesia (KLBI) 2009.

Maka klasifikasi lapangan usaha sektor informal dibagi menjadi beberapa bagian antara lain :

1. Pertanian, kehutanan, perburuan, dan perikanan 2. Pertambangan dan penggalian

3. Industri pengolahan 4. Listrik, gas, dan air 5. Bangunan

6. Perdagangan besar, eceran, rumah makan, dan hotel 7. Transportasi, pergudangan, dan komunikasi

8. Keuangan, asuransi, usaha persewaan bangunan, tanah, dan jasa perusahaan

9. Jasa kemasyarakatan

2.1.2 Bank

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan yaitu : menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

2.1.2.1 Jenis – jenis Bank

Meskipun kegiatan utama atau pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tersebut tidaklah berbeda, namun jenis perbankan dapat dibedakan menjadi beberapa jenis antara lain :

Jenis bank berdasarkan fungsinya : 1. Bank Umum

2. Bank Perkreditan Rakyat (BPR) Jenis bank berdasarkan kepemilikannya :

1. Bank Milik Pemerintah tingkat I dan tingkat II /Bank Pembangunan Daerah

2. Bank Milik Swasta Nasional 3. Bank Milik Swasta Asing 4. Bank Milik Campuran 5. Bank Milik Koperasi Jenis bank berdasarkan statusnya :

Jenis bank berdasarkan prinsip menentukan harga : 1. Bank Konvensional

2. Bank Syariah

2.1.2.2 Tujuan Bank

Jasa bank sangat penting dalam pembangunan ekonomi suatu negara, jasa perbankan pada umumnya terbagi atas dua tujuan, yaitu :

a. Sebagai penyedia mekanisme dan alat pembayaran yang efisien bagi nasabah. Bank menyediakan uang tunai, tabungan dan kartu kredit. Hal ini menunjukkan peran bank yang paling penting dalam kehidupan ekonomi. Tanpa adanya penyediaan alat pembayaran yang efisien tersebut, maka produk dapat diperdagangkan dengan cara barter yang memakan waktu.

b. Penerimaan tabungan dari nasabah untuk selanjutnya meminjamkan kepada pihak yang membutuhkan dana, berarti bank telah meningkatkan arus untuk investasi dan meningkatkan pemanfaatannya dengan lebih produktif. Apabila peran ini berjalan dengan baik, ekonomi suatu negara akan meningkat. Tanpa adanya arus dana ini, uang hanya akan berdiam di saku seseorang dan organisasi tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.

2.1.2.3 Fungsi Bank

1. Menghimpun dana dari masyarakat dalam bentuk :

bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

b. Simpanan tabungan yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai dengan perjanjian nasabah dengan pihak bank. Tabungan dapat ditarik dengan menggunakan slip penarikan, buku tabungan, ATM atau sarana penarikan lainnya.

c. Simpanan deposito yaitu jenis simpanan yang dikeluarkan oleh bank yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan pihak bank.

2. Menyalurkan dana ke masyarakat dalam bentuk kredit, seperti :

a. Kredit Investasi yang diberikan kepada investor untuk kepentingan investasi jangka panjang.

b. Kredit Modal Kerja yang diberikan kepada pengusaha guna memperlancar transaksi perdagangan jangka pendek.

c. Kredit Perdagangan yaitu kredit yang diberikan kepada agen – agen maupun para pengecer.

d. Kredit Konsumtif yaitu kredit yang diberikan untuk konsumsi atau kepentingan pribadi.

e. Kredit Produktif yaitu kredit yang digunakan untuk menghasilkan barang dan jasa.

3. Memberikan jasa – jasa bank lainnya, seperti : a. Menerima jasa setoran

c. Memberikan jasa perantara pasar modal d. Melayani transfer

e. Inkaso f. Kliring

g. Safe deposit box h. Bank card i. Bank notes j. Bank garansi k. Referensi bank l. Bank draft m. Letter of credit n. Cek wisata

o. Electronic Banking

p. Jual beli surat – surat berharga

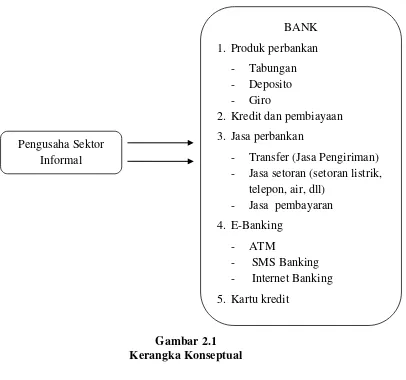

2.2 Kerangka Konseptual

Jasa Pembayaran dan Jasa setoran. Ketiga jasa perbankan ini dapat menghemat waktu dan biaya serta terjamin keamanannya. Sedangkan Kartu Kredit dan E-Banking dapat memudahkan pengusaha dalam bertransaksi. Selain dari pada itu E-Banking dapat digunakan untuk memperoleh informasi – informasi perbankan.

Pada penelitian skripsi ini, penulis menjelaskan sebuah gambaran searah yang menjelaskan bahwa pengusaha sektor informal mengakses produk dan jasa perbankan yang mereka perlukan.

Gambar 2.1 Kerangka Konseptual Pengusaha Sektor

Informal

BANK 1. Produk perbankan

- Tabungan - Deposito - Giro

2. Kredit dan pembiayaan 3. Jasa perbankan

- Transfer (Jasa Pengiriman) - Jasa setoran (setoran listrik,

telepon, air, dll) - Jasa pembayaran 4. E-Banking

- ATM

2.3 Hipotesis penelitian

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam mengumpulkan informasi guna memecahkan masalah dan menguji hipotesis dari sebuah penelitian.

3.1 Jenis Penelitian

Jika dilihat menurut hubungan variabelnya jenis penelitian ini adalah merupakan penelitian deskriptif, dimana penelitian yang dilakukan untuk menganalisis satu atau lebih variabel tanpa membuat perbandingan atau menghubungkan antara variabel yang satu dengan variabel lainnya. Dan jika dilihat berdasarkan jenis data yang digunakan, penelitian ini merupakan penelitian kualitatif yakni jenis data yang digunakan berbentuk pernyataan – pernyataan atau kalimat.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini dilaksanakan di Kota Madya Medan, Provinsi Sumatera Utara.

3.3 Batasan Operasional

pada jenis lapangan usaha yakni perdagangan (pedagang skala kecil/eceran dan pedagang skala menengah) dan industri skala kecil.

3.4 Defenisi Operasional

1. Pengusaha sektor informal adalah pengusaha yang pada umumnya dinyatakan dengan usaha sendiri atau wirausaha. Dalam hal ini pengusaha sektor informal yang dimaksud adalah para pengusaha yang bergerak pada bidang usaha perdagangan (pedagang skala kecil/eceran dan pedagang skala menengah) dan industri skala kecil. 2. Tingkat kemampuan pengusaha sektor informal mengakses perbankan

adalah kesanggupan pengusaha sektor informal mengakses produk dan jasa perbankan. Pengusaha sektor informal dinyatakan tingkat kemampuannya baik jika dapat mengakses lebih besar dari 50% produk dan jasa perbankan.

3. Pemahaman pengusaha sektor informal terhadap produk dan jasa perbankan adalah tingkat sejauh mana pengusaha tahu benar dan mengerti benar mengenai produk dan jasa perbankan.

4. Produk perbankan yang dimaksud adalah berupa ; tabungan, deposito, giro dan kredit dan pembiayaan (kredit modal kerja, kredit perdagangan, kredit konsumtif dan kredit produktif).

3.5 Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisai yang terdiri dari objek dan subjek yang menjadi kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh pengusaha sektor informal pada klasifikasi lapangan usaha perdagangan (pedagang skala kecil/eceran dan pedagang skala menengah) dan industri skala kecil.

2. Sampel

Sampel adalah bagian dari populasi yang diambil secara representatif atau mewakili populasi yang diamati. Dalam penelitian ini, pengambilan sampel yang dilakukan adalah menggunakan metode purposive sampling, yaitu metode penetapan sampel dengan didasarkan pada kriteria – kriteria tertentu. Kriteria – kriteria tersebut bertujuan untuk memberikan informasi yang maksimal. Adapun jumlah sampel yang akan diteliti adalah sebanyak 30 pengusaha sektor informal.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah:

2. Data Sekunder yaitu data pendukung yang sifatnya memperkuat hasil analisa yang diperoleh dari tulisan - tulisan ilmiah, buku - buku serta laporan - laporan instansi terkait, dengan melakukan studi kepustakaan. 3.7 Teknik Pengumpulan Data

Teknik analisis data pada penelitian ini adalah: 1. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan menyebarkan angket kepada responden.

2. Wawancara

Wawancara adalah teknik pengumpulan data melalui tanya jawab langsung dengan objek penelitian terkait untuk memperoleh data yang lebih lengkap. 3. Observasi

Observasi adalah teknik pengumpulan data dengan cara melakuakan pengamatan langsung terhadap objek yang diteliti.

4. Studi kepustakaan

Studi kepustakaan adalah mengumpulkan data dan informasi melalui buku, artikel, internet dan tulisan - tulisan ilmiah yang dijadikan sebagai referensi dalam penelitian.

3.8 Model Analisis

Dalam penelitian ini metode analisis yang digunakan adalah: 1. Metode Analisis Deskriptif

dengan cara menatanya sedemikian rupa agar dengan mudah dapat dipahami sehingga menghasilkan suatu kesimpulan.

2. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat – tingkat kevalitan atau kesahihan suatu instrument. Sebuah instrument dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkapkan data dari tabel yang di teliti secara tepat.

Pengujian validitas dilakukan dengan menggunakan program SPSS, dengan kriteria sebagai berikut :

Jika �ℎ�� > ������ maka pernyataan tersebut valid Jika �ℎ�� < ������ maka pernyataan tersebut tidak valid 3. Uji Reliabilitas

Reliabilitas adalah suatu instrument yang cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrument tersebut sudah baik. Uji reliabilitas dilakukan setelah uji validitas, indikator pengukuran reliabilitas menurut Sekaran (2000:312) yang membagi tingkatan reliabilitas dengan kriteria sebagai berikut :

Jika alpha (α) atau r hitung :

BAB IV

HASIL DAN PEMBAHASAN

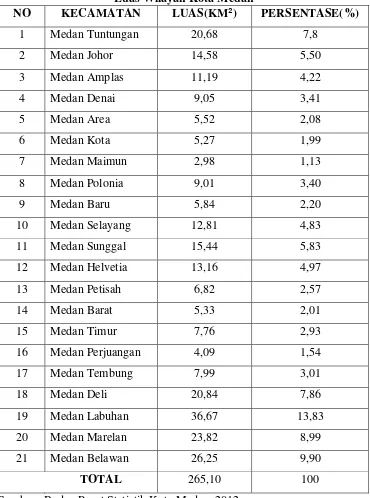

4.1 Gambaran Umum Wilayah Kota Medan 4.1.1 Kondisi Geografis Kota Medan

Medan sebagai ibukota Provinsi Sumatera Utara merupakan kota terbesar di pulau Sumatera berada pada kawasan timur laut Sumatera. Sebagai salah satu daerah yang otonom, kedudukan, fungsi, dan peranan Kota Medan cukup penting dan strategis secara regional. Bahkan Kota Medan sering digunakan sebagai barometer dalam pembangunan di Indonesia.

Secara geografis, Kota Medan memiliki kedudukan strategis sebab berbatasan langsung dengan selat Malaka di bagian utara dan hampir keseluruhan wilayah berbatasan dengan Kabupaten Deliserdang. Secara astronomis berada antara 3º27’ dan 3º77’ lintang utara serta 98º35 dan 98º44 bujur timur, dengan ketinggian 3-27 meter diatas permukaan laut. Luas wilayah Kota Medan adalah 265,10 Km² atau 0,37% dari total luas daratan Provinsi Sumatera Utara.

Secara administratif, Kota Medan dibagi dalam 21 wilayah kecamatan dan 151 kelurahan. Dimana potensi lahan yang dimiliki sebagian besar dimanfaatkan untuk kegiatan industri. Berikut luas masing - masing kecamatan di Kota Medan.

Tabel 4.1

Luas Wilayah Kota Medan

NO KECAMATAN LUAS(KM²) PERSENTASE(%)

1 Medan Tuntungan 20,68 7,8

2 Medan Johor 14,58 5,50

3 Medan Amplas 11,19 4,22

4 Medan Denai 9,05 3,41

5 Medan Area 5,52 2,08

6 Medan Kota 5,27 1,99

7 Medan Maimun 2,98 1,13

8 Medan Polonia 9,01 3,40

9 Medan Baru 5,84 2,20

10 Medan Selayang 12,81 4,83

11 Medan Sunggal 15,44 5,83

12 Medan Helvetia 13,16 4,97

13 Medan Petisah 6,82 2,57

14 Medan Barat 5,33 2,01

15 Medan Timur 7,76 2,93

16 Medan Perjuangan 4,09 1,54

17 Medan Tembung 7,99 3,01

18 Medan Deli 20,84 7,86

19 Medan Labuhan 36,67 13,83

20 Medan Marelan 23,82 8,99

21 Medan Belawan 26,25 9,90

TOTAL 265,10 100

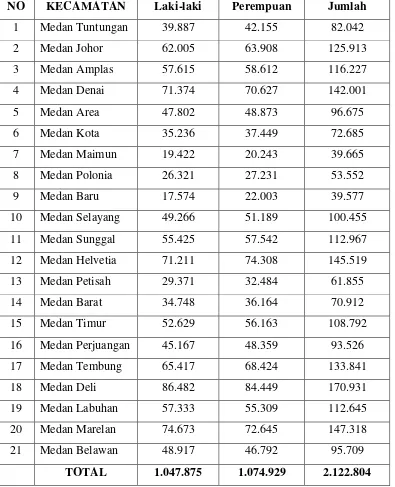

4.1.2 Jumlah Penduduk Kota Medan

Kota Medan merupakan salah satu kota terbesar di Indonesia dan juga merupakan kota terbesar diluar pulau Jawa. Dengan status sebagai Ibukota Provinsi Sumatera Utara tentunya memiliki sarana dan fasilitas yang lebih baik dibandingkan daerah lain disekitarnya. Hal inilah yang merupakan daya tarik dan daya dorong bagi masyarakat untuk berpindah dari daerah – daerah sekitarnya, dan juga sebagai salah satu faktor peningkatan jumlah penduduk Kota Medan dari tahun ke tahun.

Jumlah penduduk Kota Medan mengalami peningkatan yang cukup nyata dari tahun 2008 hingga tahun 2012. Jumlah penduduk Kota Medan dari tahun 2008 hingga 2012 berturut – turut yakni 2.102.105 jiwa, 2.121.053 jiwa, 2.097.610 jiwa, 2.117.224 jiwa dan 2.122.804 jiwa. Jumlah penduduk tertinggi berada di kecamatan Medan Deli yaitu sebanyak 170.931 jiwa, dan kecamatan dengan jumlah penduduk terendah yaitu berada di kecamatan Medan Baru sebanyak 39.577 jiwa.

Tabel 4.2

Penduduk di Kota Medan Menurut Kecamatan dan Jenis Kelamin Tahun 2012

NO KECAMATAN Laki-laki Perempuan Jumlah

1 Medan Tuntungan 39.887 42.155 82.042

2 Medan Johor 62.005 63.908 125.913

3 Medan Amplas 57.615 58.612 116.227

4 Medan Denai 71.374 70.627 142.001

5 Medan Area 47.802 48.873 96.675

6 Medan Kota 35.236 37.449 72.685

7 Medan Maimun 19.422 20.243 39.665

8 Medan Polonia 26.321 27.231 53.552

9 Medan Baru 17.574 22.003 39.577

10 Medan Selayang 49.266 51.189 100.455

11 Medan Sunggal 55.425 57.542 112.967

12 Medan Helvetia 71.211 74.308 145.519

13 Medan Petisah 29.371 32.484 61.855

14 Medan Barat 34.748 36.164 70.912

15 Medan Timur 52.629 56.163 108.792

16 Medan Perjuangan 45.167 48.359 93.526

17 Medan Tembung 65.417 68.424 133.841

18 Medan Deli 86.482 84.449 170.931

19 Medan Labuhan 57.333 55.309 112.645

20 Medan Marelan 74.673 72.645 147.318

21 Medan Belawan 48.917 46.792 95.709

4.1.3 Ketenagakerjaan

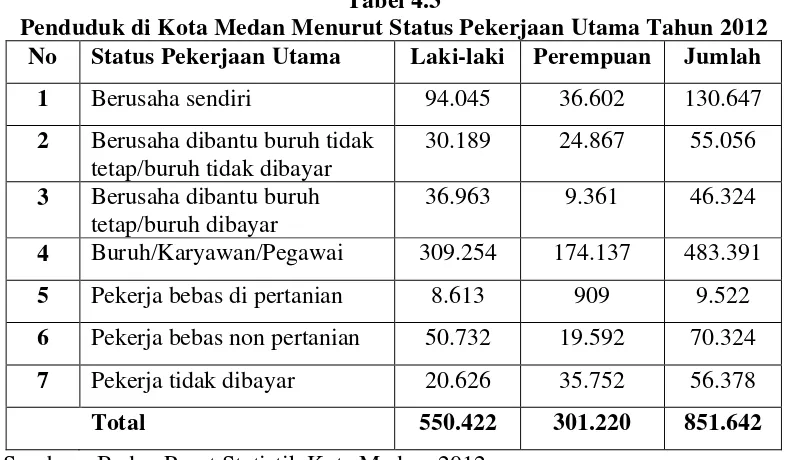

[image:40.595.115.510.259.489.2]Jumlah tenaga kerja di Kota Medan dari tahun ke tahun mengalami peningkatan. Pada tahun 2012 jumlah tenaga kerja di Kota Medan mencapai 851.642 jiwa. Terdiri dari jumlah tenaga kerja laki - laki sebanyak 550.422 jiwa dan jumlah tenaga kerja perempuan sebanyak 301.200 jiwa.

Tabel 4.3

Penduduk di Kota Medan Menurut Status Pekerjaan Utama Tahun 2012 No Status Pekerjaan Utama Laki-laki Perempuan Jumlah

1 Berusaha sendiri 94.045 36.602 130.647

2 Berusaha dibantu buruh tidak tetap/buruh tidak dibayar

30.189 24.867 55.056 3 Berusaha dibantu buruh

tetap/buruh dibayar

36.963 9.361 46.324 4 Buruh/Karyawan/Pegawai 309.254 174.137 483.391 5 Pekerja bebas di pertanian 8.613 909 9.522 6 Pekerja bebas non pertanian 50.732 19.592 70.324 7 Pekerja tidak dibayar 20.626 35.752 56.378

Total 550.422 301.220 851.642

Sumber : Badan Pusat Statistik Kota Medan, 2012

4.2 Gambaran Umum Sampel Penelitian

Dari hasil penelitian dilakukan maka diperoleh gambaran umum sampel penelitian. Adapun gambaran umum sampel dalam penelitian ini dinyatakan sebagai berikut:

4.2.1 Jenis Kelamin Responden

Tabel 4.4

Pembagian Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah

(Orang)

Persentase (%)

Laki-laki 18 60

Perempuan 12 40

Jumlah 30 100

Sumber:Data primer setelah diolah(2014)

Berdasarkan tabel diatas terlihat bahwa responden yang berjenis kelamin laki - laki sebanyak 18 orang atau sebanyak 60%, lebih banyak dibandingkan dengan responden perempuan sebanyak 12 orang atau sebanyak 40%.

4.2.2 Tingkat Usia Responden

Dari hasil penelitian diketahui bahwa usia para responden cukup bervariasi, antara usia 23 tahun sampai dengan usia 60 tahun. Adapun tabel distribusi tingkat usia para responden adalah sebagai berikut:

Tabel 4.5

Pembagian Responden Berdasarkan Tingkat Usia Tingkat Usia Jumlah

(Orang)

Persentase (%)

15 – 30 7 23,3

31 – 45 14 46,7

46 – 65 9 30

Jumlah 30 100

Sumber:Data primer setelah diolah(2014)

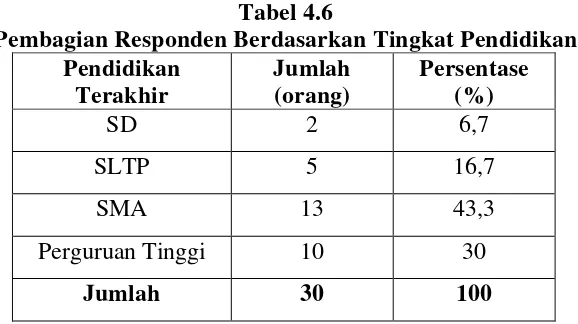

[image:41.595.177.451.468.607.2]4.2.3 Tingkat Pendidikan Responden

[image:42.595.170.459.446.608.2]Pendidikan merupakan bentuk investasi Sumber Daya Manusia yang dapat mempengaruhi kualitas setiap individu. Dari hasil penelitian ini diperoleh bahwa distribusi pendidikan responden sangat bervariasi, mulai dari tingkat Sekolah Dasar (SD) sampai dengan lulusan Perguruan Tinggi. Berdasarkan data yang diperoleh tingkat pendidikan responden didominasi oleh tingkat pendidikan Sekolah Menegah Atas (SMA) sebanyak 13 orang atau 43,3%, dan tingkat pendidikan Perguruan Tinggi sebanyak 10 orang atau 30%. Kemudian disusul oleh tingkat pendidikan Sekolah Lanjutan Tingkat Pertama (SLTP) sebanyak 5 orang atau 16,7%, dan tingkat pendidikan Sekolah Dasar (SD) sebanyak 6,7% yaitu 2 orang. Kondisi Distribusi tingkat pendidikan responden ini dapat dilihat pada tabel berikut:

Tabel 4.6

Pembagian Responden Berdasarkan Tingkat Pendidikan Pendidikan

Terakhir

Jumlah (orang)

Persentase (%)

SD 2 6,7

SLTP 5 16,7

SMA 13 43,3

Perguruan Tinggi 10 30

Jumlah 30 100

Sumber:Data primer setelah diolah(2013)

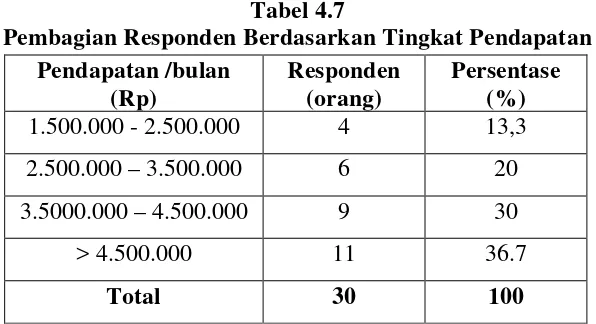

4.2.4 Tingkat Pendapatan Responden

Tabel 4.7

Pembagian Responden Berdasarkan Tingkat Pendapatan Pendapatan /bulan

(Rp)

Responden (orang)

Persentase (%)

1.500.000 - 2.500.000 4 13,3

2.500.000 – 3.500.000 6 20

3.5000.000 – 4.500.000 9 30

> 4.500.000 11 36.7

Total 30 100

Sumber:Data primer setelah diolah(2013)

Dari tabel diatas terlihat tingkat pendapatan yang mendominasi adalah diatas Rp. 4.500.000,00 yaitu sebanyak 11 orang atau 36,67% dari jumlah keseluruhan. Diikuti oleh kelompok pendapatan Rp. 3.500.000,00 sampai 4.499.999,00 yaitu sebanyak 30 % atau 9 orang responden. Selanjutnya sebanyak 20 orang atau 20% berpendapatan antara Rp. 2.500.000,00 sampai dengan Rp. 3.499.999,00. Dan yang terendah pada kelompok pendapatan Rp.1.500.000,00 sampai Rp. 2.499.999,00 sebanyak 4 orang atau sebesar 13,33% dari jumlah responden.

4.3 Uji Validitas dan Uji Reliabilitas

Jumlah sampel atau responden adalah sebanyak 30 orang, sehingga nilai ������ dengan taraf signifikansi 5% adalah df = 30 - 2 = 28, maka ������= 0,3610.

Adapun hasil pengujian validitas dan reliabilitas butir pernyataan dalam penelitian ini adalah sebagai berikut :

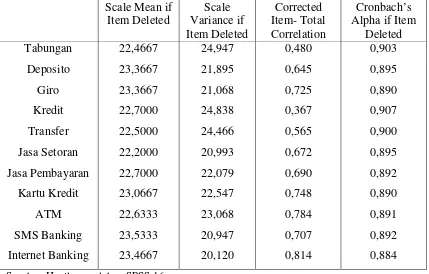

4.3.1 Uji Validitas dan Uji Reliabilitas Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

[image:44.595.110.539.471.745.2]Berdasarkan tabel dibawah ini diketahui bahwa seluruh butir pernyataan dinyatakan valid karena nilai �ℎ�� yang terlihat pada kolom Corrected item-total correlation lebih besar dari nilai ������ sebesar 0,3610. Sedangkan pada kolom Cronbach’s alpha if item deleted terlihat bahwa seluruh nilainya lebih besar dari 0,8 yang berarti tingkat reliabilitasnya baik.

Tabel 4.8

Hasil Uji Validitas dan Uji Reliabilitas Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item- Total Correlation

Cronbach’s Alpha if Item

Deleted

Tabungan 22,4667 24,947 0,480 0,903

Deposito 23,3667 21,895 0,645 0,895

Giro 23,3667 21,068 0,725 0,890

Kredit 22,7000 24,838 0,367 0,907

Transfer 22,5000 24,466 0,565 0,900

Jasa Setoran 22,2000 20,993 0,672 0,895

Jasa Pembayaran 22,7000 22,079 0,690 0,892

Kartu Kredit 23,0667 22,547 0,748 0,890

ATM 22,6333 23,068 0,784 0,891

SMS Banking 23,5333 20,947 0,707 0,892

Internet Banking 23,4667 20,120 0,814 0,884

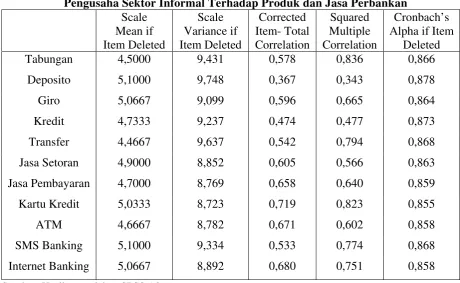

4.3.2 Uji Validitas dan Uji Reliabilitas Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan Berdasarkan tabel dibawah ini diketahui bahwa seluruh butir pernyataan dinyatakan valid karena nilai �ℎ�� yang terlihat pada kolom Corrected item-total correlation lebih besar dari nilai ������ sebesar 0,3610. Sedangkan pada kolom Cronbach’s alpha if item deleted terlihat bahwa seluruh nilainya lebih besar dari 0,8 yang artinya tingkat reliabilitasnya baik.

Tabel 4.9

Hasil Uji Validitas dan Uji Reliabilitas Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item- Total Correlation

Squared Multiple Correlation

Cronbach’s Alpha if Item

Deleted

Tabungan 4,5000 9,431 0,578 0,836 0,866

Deposito 5,1000 9,748 0,367 0,343 0,878

Giro 5,0667 9,099 0,596 0,665 0,864

Kredit 4,7333 9,237 0,474 0,477 0,873

Transfer 4,4667 9,637 0,542 0,794 0,868

Jasa Setoran 4,9000 8,852 0,605 0,566 0,863

Jasa Pembayaran 4,7000 8,769 0,658 0,640 0,859

Kartu Kredit 5,0333 8,723 0,719 0,823 0,855

ATM 4,6667 8,782 0,671 0,602 0,858

SMS Banking 5,1000 9,334 0,533 0,774 0,868

Internet Banking 5,0667 8,892 0,680 0,751 0,858

4.3.3 Validitas dan Uji Reliabilitas Manfaat Dari Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

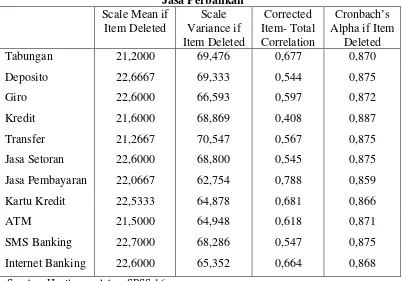

[image:46.595.109.512.384.665.2]Berdasarkan tabel dibawah ini diketahui bahwa seluruh butir pernyataan dinyatakan valid karena nilai �ℎ�� yang terlihat pada kolom Corrected item-total correlation lebih besar dari nilai ������ sebesar 0,3610. Sedangkan pada kolom Cronbach’s alpha if item deleted terlihat bahwa seluruh nilainya lebih besar dari 0,8 yang berarti tingkat reliabilitasnya baik.

Tabel 4.10

Hasil Uji Validitas dan Uji Reliabilitas Manfaat dari Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan

Jasa Perbankan Scale Mean if

Item Deleted

Scale Variance if Item Deleted

Corrected Item- Total Correlation

Cronbach’s Alpha if Item

Deleted

Tabungan 21,2000 69,476 0,677 0,870

Deposito 22,6667 69,333 0,544 0,875

Giro 22,6000 66,593 0,597 0,872

Kredit 21,6000 68,869 0,408 0,887

Transfer 21,2667 70,547 0,567 0,875

Jasa Setoran 22,6000 68,800 0,545 0,875

Jasa Pembayaran 22,0667 62,754 0,788 0,859

Kartu Kredit 22,5333 64,878 0,681 0,866

ATM 21,5000 64,948 0,618 0,871

SMS Banking 22,7000 68,286 0,547 0,875

Internet Banking 22,6000 65,352 0,664 0,868

4.4 Analisis Deskriptif

4.4.1 Tingkat Pengetahuan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

Berdasarkan kuesioner yang telah disebarkan kepada responden, maka dapat diketahui sejauh mana tingkat pengetahuan pengusaha pada sektor informal di Kota Medan terhadap produk dan jasa perbankan. Untuk memudahkannya peneliti menggambarkan tangagapan para pengusaha pada tiga (3) tingkatan, antara lain; sangat tahu yang artinya para pengusaha tahu dan mengerti menggunakannya, tahu dimana pengetahuan pengusaha hanya sekedar tahu tentang produk perbankan, dan tidak tahu yang berarti pengusaha tersebut tidak tahu sama sekali tentang produk dan jasa perbankan yang dimaksud. Maka dari itu peneliti menyajikan data yang diolah dengan berbentuk diagram batang sebagai berikut:

[image:47.595.114.568.471.699.2]Sumber: Data Primer setelah diolah

Gambar 4.1

Tingkat Pengetahuan Pengusaha Sektor Informal Tentang Produk dan Jasa Perbankan 83,3 23,3 26,7 60 80 40 70 30 66,7 23,3 23,3 16,7 46,7 40 40 20 30 20 63,3 33,3 20 23,3 0 30 33,3 0 0 30 10 6,7 0 56,7 53,3 0 10 20 30 40 50 60 70 80 90

Dari gambar diatas diperoleh bahwa tingkat pengetahuan pengusaha sektor informal terhadap produk dan jasa perbankan cukup beragam. Adapun tingkat pengetahuan mereka antara lain:

1. Mayoritas pengusaha informal menyatakan sangat mengetahui dan paham tentang simpanan. Sebanyak 83,3% menyatakan sangat mengetahuinya dan sebanyak 16,7% lainnya menyatakan hanya sekedar mengetahuinya.

2. Sebanyak 23,3% pengusaha menyatakan bahwa mereka sangat mengetahui deposito dan sebanyak 46,7% hanya sekedar tahu. Namun sebanyak 30% pengusaha masih belum mengetahui deposito.

3. Sebanyak 26,7% pengusaha menyatakan sangat mengetahui produk bank berupa giro, sebanyak 40% sekedar tahu dan masih banyak pengusaha yang tidak tahu yakni sebanyak 33,3%.

4. Seluruh pengusaha mengaku telah mengetahui tentang bantuan dana berupa pinjaman/kredit dari bank. Sebanyak 60% di antara meraka menyatakan sangat tahu dan sebanyak 40 % lainnya mengatakan hanya sekedar tahu karena mereka belum pernah meminjam dana ke bank.

5. Sebanyak 80% menyatakan sangat mengetahui layanan jasa pengiriman (transfer) yang disediakan oleh bank dan sebanyak 20% diantaranya menyatakan sekedar tahu.

melalui bank, dan sebanyak 30% menyatakan tidak pernah tahu tentang jasa setoran yang dapat di bayar melalui bank.

7. Hanya sebanyak 10% pengusaha yang tidak tahu tentang jasa pembayaran di bank, sementara sebanyak 20% menyatakan tahu dan sebanyak 70% lainnya menyatakan sangat tahu.

8. Cukup banyak pengusaha yang telah tahu tentang adanya layanan perbankan berupa kartu kredit, sebanyak 63,3% diantara mereka menyatakan tahu, sebanyak 30% menyatakan sangat tahu dan mengerti menggunakanya dan hanya sebanyak 6,7% diantara mereka yang tidak tahu tentang kartu kredit. 9. Sebanyak 66,7% pengusaha menyatakan sangat tahu dan mengerti

menggunakan ATM dan sebanyak 33,3% lainnya menyatakan hanya sekedar tahu dikarenakan mereka tidak pandai menggunakan ATM tersebut dan sebagiannya tidak memilikinya.

10.Masih banyak pengusaha yang tidak tahu tentang adanya layanan perbankan berupa Sms Banking yakni sebanyak 46,7%. 30% diantaranya hanya sekedar tahu dan sebanyak 23,7% diantaranya menyatakan sangat mengetahuinya. 11.Sama halnya dengan Sms Banking, pengusaha juga belum banyak tahu

tentang layanan Internet Banking, sebanyak 43,3% menyatakan tidak tahu, sebanyak 30% menyatakan sekedar tahu dan sebanyak 26,7% diantaranya menyatakan sangat tahu.

mengetahui produk dan jasa perbankan, sebanyak 33,6% menyatakan sekedar mengetahuinya dan sebanyak 18,2% lainya tidak mengetahui.

4.4.2 Tingkat Kemampuan Pengusaha Sektor Informal Mengakses Produk dan Jasa Perbankan

Dewasa ini lembaga perbankan memiliki peran penting dalam kehidupan masyarakat. Selain lembaga yang dikenal selama ini dikenal masyarakat awam sebagai tempat penyimpanan uang dan benda - benda berharga lainnya, Lembaga perbankan juga menyediakan beragam jenis layanan - layanan keuangan. Dengan mengolah tanggapan dari responden, peneliti dapat menyimpulkan sejauh mana tingkat kemampuan pengusaha sektor informal mengakses lembaga perbankan. Tanggapan respoden atas kepemilkan atau penggunaan produk dan jasa perbankan dapat dilihat pada gambar berikut:

[image:50.595.116.551.446.699.2]Sumber: Data Primer setelah diolah

Gambar 4.2

Tingkat Kemampuan Pengusaha Sektor Informal Mengakses Produk dan Jasa Perbankan

83,3 23,3 26,7 60 86,7 43,3 63,3 30 66,7 23,3 26,7 16,7 76,7 73,3 40 13,3 56,7 36,7 70 33,3 76,7 73,3 0 10 20 30 40 50 60 70 80 90 100

Dari gambar diagram diatas dapat dilihat bagaimana tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga pebankan. Adapun produk dan jasa bank yang diakses oleh para pengusaha adalah sebagai berikut:

1. Mayoritas pengusaha sektor informal telah mempercayai bank sebagai tempat menyimpan uang mereka, yakni sebanyak 83,3% dari pengusaha telah menabung di bank dan hanya sebanyak 16,7% diantaranya yang memilih untuk menyimpan sendiri.

2. Hanya sebanyak 23,3% pengusah sektor informal yang berinvestasi melalui simpanan deposito di bank. Sebahagian besar dari mereka yaitu sebanyak 76,7% lebih memilih untuk mempergunakan penghasilannya untuk hal lainnya.

3. Sama halnya dengan deposito, hanya sebanyak 26,7% pengusaha yang memiliki rekening Giro. Sedangkan sebanyak 73,3% lainnya tidak memilikinya.

4. Sebanyak 60% pengusaha mengaku bahwa mereka pernah memperoleh bantuan dana berupa kredit dari bank, sedangkan sebanyak 40% lainnya menyatakan tidak dikarenakan mereka memiliki cukup modal.

5. Mayoritas pengusaha sektor informal yakni sebanyak 86,7% menyatakan menggunakan layanan jasa pengiriman (transfer) dari bank. Sedangkan sebanyak 13,3% lainnya menyatakan tidak pernah bertransaksi jasa pengiriman (transfer) dari bank.

Sedangkan sebanyak 56,7% lainya lebih memilih ke loket - loket pembayaran terdekat.

7. Sebagian pengusaha yaitu sebanyak 63,3% menyatakan bahwa mereka terkadang menerima pembayaran - pembayaran hasil penjualan, upah kerja atau pembayaran lainnya yang menyangkut kegiatan usahanya melalui bank. Sedangkan sebanyak 36,7% lainnya menyatakan tidak pernah.

8. Sebanyak 70% pengusaha tidak menggunakan kartu kredit dan sebanyak 30% lainnya telah memiliki atau menggunakan kartu kredit.

9. Sebanyak 63,7% diantara pengusaha mempergunakan ATM dan sebanyak 33,3% lainnya lebih memilih tidak menggunakannya.

10.Masih sedikit dari pengusaha yang tidak memanfaatkan fasilitas E-Banking berupa Sms Banking. Hal ini ditunjukkan bahwa hanya sebanyak 23,3% dari pengusaha yang mempergunakannya, sedangkan sebanyak 76,7% lainya tidak mempergunakannya.

11.Sama halnya dengan Sms Banking, hanya sebanyak 26,7% masyarakat yang mengakses layanan perbankan melalui Internet Banking, sedangkan sebanyak 73,3% lainnya tidak mengakses layanan tersebut.

4.4.3 Manfaat Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

Dalam penelitian ini tentunya peneliti juga ingin mengetahui sejauh mana manfaat yang diperoleh oleh responden jika mengangkses produk dan jasa perbankan dalam kehidupanya sehari - hari. Dalam pembahasan ini peneliti menggambarkannya dengan empat (4) macam tingkatan manfaat, antara lain; sangat bermanfaat, bermanfaat, kurang bermanfaat dan tidak bermanfaat. Adapun beragam tanggapan yang dinyatakan oleh responden dapat dilihat pada gambar berikut.

[image:53.595.117.549.355.692.2]Sumber: Data Primer setelah diolah

Gambar 4.3

Manfaat Kepemilikan dan Penggunaan Pengusaha Sektor Informal Terhadap Produk dan Jasa Perbankan

40 13,3 20 50 36,7 16,7 26,7 20 50 16,7 20 40 6,7 6,7 10 43,3 3,3 16,7 10 16,7 6,7 6,7 13,3 13,3 0 3,3 10 16,7 13,3

0 0 0 0

6,7 66,7 73,3 36,7 10 63,3 43,3 70 33,3 76,7 73,3 0 10 20 30 40 50 60 70 80 90

Berdasarkan gambar diatas diketahui bahwa manfaat mengakses produk dan jasa perbankan cukup beragam. Adapun tanggapan - tanggapan yang dinyatakan oleh para responden antara lain:

1. Manfaat tabungan bagi pengusaha, sebanyak 40% menyatakan tabungan sangat bermanfaat, sebanyak 40% menyatakan bermanfaat, sebanyak 13,3% menyatakan kurang bermanfaat dan hanya sebagian kecil yang menyatakan bahwa tabungan tidak bermanfaat yaitu sebanyak 6,7% dari pengusaha. 2. Manfaat deposito bagi pengusaha, hanya sebanyak 13,3% menyatakan sangat

bermanfaat, sebanyak 6,7% menyatakan bermanfaat, sebanyak 13,3% menyatakan kurang bermanfaat dan sebanyak 66,7% menyatakan deposito tidak bermanfaat bagi mereka untuk saat ini.

3. Manfaat giro bagi pengusaha, sebanyak 20% menyatakan sangat bermanfaat, sebanyak 6,7% menyatakan bermanfaat, dan mayoritasnya menyatakan tidak bermanfaat bagi mereka yakni sebanyak 73,3%.

4. Manfaat kredit bagi pengusaha, sebanyak 50% menyatakan kredit sangat bermanfaat dalam kegiatannya, sebanyak 10% menyatakan bahwa kredit tersebut bermanfaat, sebanyak 3,3% menyatakan kurang bermanfaat bagi mereka dan sebanyak 36,7% menyatakan bahwa kredit tidak bermanfaat bagi mereka untuk saat ini.

bermanfaat dan sebanyak 10% lainnya menyatakan jasa pengiriman (transfer) tidak bermanfaat bagi mereka.

6. Manfaat jasa setoran bagi pengusaha, menurut sebahagian besar pengusaha yakni sebanyak 63,3% berpendapat bahwa pembayaran setoran melalui bank tidak bermanfaat. Sebanyak 16,7% menyatakan kurang bermanfaat, sebanyak 3,3% menyatakan bermanfaat dan sebanyak 16,7% lainnya menyatakan sangat bermanfaat bagi mereka. Hal ini dikarenakan para pengusaha lebih memilih membayar setoran - setorannya ke loket - loket terdekat.

7. Manfaat jasa pembayaran bagi pengusaha, menurut sebahagian besar pengusaha yakni sebanyak 43,3% berpendapat bahwa adanya layanan pembayaran di bank tidak bermanfaat bagi mereka. Sebanyak 13,3% menyatakan kurang bermanfaat. Sebanyak 16,7% menyatakan bermanfaat bagi mereka dan sebanyak 26,7% menyatakan bahwa jasa pembayaran sangat bermanfaat bagi mereka.

8. Telah diketahui sebelumnya bahwa persentase pengusaha yang memiliki kartu kredit sangat sedikit. Maka melalui gambar diatas dapat disimpulkan bahwa hanya sebanyak 20% masyarakat yang menyatakan bahwa adanya kartu kredit sangat bermanfaat bagi mereka dan sebanyak 10% menyatakan bermanfaat. Sementara sebanyak 70% pengusaha menyatakan kartu kredit tidak bermanfaat bagi mereka.

10.Hanya sebagian kecil masyarakat yang menyadari manfaat dari layanan E-Banking. Sebanyak 16,7% menyatakan bahwa Sms Banking sangat bermanfaat bagi mereka, sebanyak 6,7% menyatakan sekedar bermanfaat dan mayoritas diantara mereka menyatakan Sms Banking tidak bermanfaat bagi mereka yakni sebanyak 76,7% dari seluruh responden.

11.Sama halnya dengan kesadaran masyarakat tentang Sms Banking, hanya sebagian pengusaha yang menyadari manfaat dari Internet Banking yaitu sebanyak 20%. Sebanyak 6,7% lainnya menyatakan sekedar bermanfaat dan sebanyak 73,3% pengusaha menyatakan Internet Banking tidak bermanfaat bagi mereka.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian dan pembahasan pada bab sebelumnya mengenai sejauh mana tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan, maka penulis dapat mengambil kesimpulan bahwa tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan dinyatakan tidak baik. Hal ini ditunjukkan bahwa kemampuan rata – rata para pengusaha sektor informal dalam mengakses produk dan jasa perbankan hanya sebesar 48,5%.

5.2 Saran

Adapun saran peneliti berdasarkan penelitian yang dilakukan terhadap tingkat kemampuan pengusaha sektor informal dalam mengakses lembaga perbankan di Kota Medan diantaranya:

1. Pengusaha pada sektor informal seharusnya dapat lebih memanfaatkan layanan - layanan yang disediakan oleh pihak bank. Karena dengan lebih memanfaatkan tentunya hal tersebut lebih menunjang aktivitas sehari - hari pengusaha, baik dilihat dari segi keamanan dan waktunya.

DAFTAR PUSTAKA

Badan Perencanaan Pembangunan Nasional. 2009. Peran Sektor Informal Sebagai Katup Pengaman Masalah Ketenagakerjaan.

Desember 2013 )

Biro Pusat Statistik. 2013. Indikator Pasar Tenaga Kerja Indonesia Biro Pusat Statistik. 2013. Statistik Daerah Kota Medan

Biro Pusat Statistik. 2013. Kota Medan Dalam Angka 2013

Budi A.S, 2006. Kajian Lokasi Pedagang Kaki Lima Berdasarkan Preferensi

PKL Serta Persepsi Masyarakat Sekitar di Kota Pemalang.

)

Helmi S, Muda I, dkk.2010.Analisis Data untuk Riset Manajemen dan Bisnis. Medan:Penerbit Universitas Sumatera Utara.

Kasmir , S.E M.m. 2010. Bank dan Lembaga Keuangan Lainnya. Raja Grafindo Pers. jakarta

Manning, Chris dan Tadjuddin Noer Effendi. 1985. Urbanisasi, Pengangguran, dan Sektor Informal di Kota. PT. Gramedia. Jakarta

Safaria, Anne Friday, dkk. 2003. Hubungan Perburuhan di Sektor Informal – Permasalahan dan Prospek. AKATIGA. Bandung

Sigit, Hananto, dkk. 1988. Model Ekonomi – Demografi, Proyeksi Ekonomi dan Tenaga Kerja Indonesia di Sektor Formal dan Informal Menjelang Lepas Landas 1985 – 1995. Pustaka Sinar Harapan. Jakarta

Simorangkir, O. 2004. Pengantar Lembaga Keuangan Bank & Non Bank. Ghalia Indonesia. Bogor

Suliyanto, S.E, M.Si. 2006. Metode Riset Bisnis. Andi. Yogyakarta

Tambunan, T. 1999. Perkembangan Industri Skala Kecil di Indonesia. PT. Mutiara Sumber Widya. Jakarta

Todaro M. P. 2000. Pembangunan Ekonomi di Dunia Ketiga (Jilid 1 Edisi Kelima). PT. Bumi Aksara. Jakarta

LAMPIRAN

Lampiran 1

KUESIONER PENELITIAN

Tingkat Kemampuan Pengusaha Sektor Informal Dalam Mengakses Lembaga Perbankan di Kota Medan

No. Kuesioner: ………..

Indentitas Responden

1. Nama :

2. Usia/Jenis Kelamin :……… Tahun/ Laki-laki / Perempuan *) 3. Pendidikan terakhir : ( ) Sekolah Dasar (SD)

( ) Sekolah Menegah Pertama (SMP) ( ) Sekolah Menegah Atas (SMA) ( ) Pernguruan Tinggi

4. Alamat Usaha :

5. Jenis usaha

Jenis usaha Produk

6. Lama usaha : 7. Jumlah Pekerja :

Daftar Pertanyaan

Cara menjawab pertanyaan dibawah ini adalah dengan memberikan tanda centang (√) pada kotak jawaban yang merupakan pendapat anda.

1. Apakah anda mengetahui produk perbankan di bawah ini?

No Produk

Perbankan

Keterangan

Sangat Tahu

Tahu Tidak

Tahu 1 Tabungan

2 Deposito 3 Giro 4 Kredit

2. Apakah anda mengetahui Jasa perbankan di bawah ini?

No Jasa Perbankan Keterangan

Sangat Tahu

Tahu Tidak

Tahu 1 Transfer

2 Jasa Setoran 3 Jasa

Pembayaran 4 Kartu Kredit 5 E- Banking

- ATM

- SMS Banking - Internet

3. Apakah anda memiliki produk perbankan di bawah ini? No Produk Perbankan Keterangan

Memiliki Tidak Memiliki 1 Tabungan

2 Deposito 3 Giro 4 Kredit

4. Apakah anda bertransaksi/menggunakan Jasa perbankan di bawah ini?

No Jasa Perbankan Keterangan

Iya Tidak

1 Transfer 2 Jasa Setoran 3 Jasa Pembayaran 4 Kartu Kredit 5 E- Banking

- ATM

- SMS Banking - Internet banking

5. Apakah anda pernah mengajukan Kredit?

a. Pernah c. tidak pernah

6. Untuk keperluan apakah anda mengajukan Kredit?

a. Keperluan Usaha c. Kredit Kenderaan Bermotor b. Kredit Kepemilikan Rumah d. Lain – lain.

7. Apakah anda pernah mengajukan Kartu kredit?

8. Rutinitas penggunaan Jasa Perbankan

NO Jasa perbankan Tingkat Rutinitas Penggunaan 1 Transfer

2 Jasa Setoran

3 Jasa Pembayaran

4 E-Banking - ATM

- SMS Banking - Internet banking 5 Kartu Kredit

9. Bank manakah yang anda pergunakan?

a. Bank Mandiri i. Bank Mandiri Syariah

b. Bank BRI j. Bank BRI Syariah

c. Bank BNI k. Bank BNI Syariah

d. Bank BTN l. Bank BTN Syariah

e. Bank Mega m. Bank Mega Syariah

f. Bank Sumut n. Bank Muamalat

g. Bank Danamon o. Bank Bukopin Syariah

10.Bagaimanakah manfaat produk perbankan bagi anda?

No Produk

Perbankan

Keterangan

Sangat Bermanfaat

Bermanfaat Kurang Bermanfaat

Tidak Bermanfaat 1 Tabungan

2 Deposito 3 Giro 4 Kredit 5 Transfer 6 Jasa Setoran 7 Jasa

Pembayaran 8 E-Banking

- ATM

- SMS Banking - Internet

Lampiran 2

Gambaran Umum Responden Responden Jenis

Kelamin

Tingkat Pendidikan

Pendapatan Usia

1 Laki-Laki SMA 1 33

2 Perempuan PT 2 30

3 Perempuan SMA 4 35

4 Perempuan SMA 4 59

5 Laki-Laki SMA 4 32

6 Laki-Laki SMA 4 40

7 Laki-Laki SLTP 1 60

8 Laki-Laki SMA 2 53

9 Laki-Laki SMA 4 33

10 Laki-Laki SMA 3 48

11 Laki-Laki PT 1 30

12 Perempuan SLTP 4 48

13 Laki-Laki PT 4 32

14 Perempuan SLTP 3 42

15 Laki-Laki SMA 2 23

16 Perempuan SMA 3 39

17 Perempuan SMA 4 46

18 Laki-Laki PT 3 43

19 Perempuan SMA 3 28

20 Laki-Laki PT 4 40

21 Perempuan PT 4 29

22 Laki-Laki SLP 3 40

23 Perempuan PT 4 38

24 Laki-Laki SLTP 2 49

25 Laki-Laki SD 3 43

26 Perempuan PT 3 52

27 Laki-Laki SLTP 3 34

28 Laki-Laki PT 3 27

29 Perempuan SMA 2 49

Lampiran 3

Daftar Pernyataan Tingkat Pengetahuan Responden Terhadap Produk dan Jasa Perbankan

No. Tabu ngan

Depo

sito Giro

Kred it Transf er Jasa Setora n Jasa Pembay aran Kartu

Kredit ATM

SMS Banking

Internet Banking

1 3 1 1 2 3 2 1 2 2 1 1

2 3 2 1 2 3 1 2 1 2 1 1

3 3 2 3 3 3 3 3 2 3 1 3

4 3 3 2 2 3 3 3 2 3 1 2

5 3 2 3 3 3 3 3 3 3 2 3

6 3 3 3 3 3 2 3 3 3 3 3

7 3 1 2 2 2 1 2 1 2 1 1

8 3 3 3 3 3 3 3 3 3 2 2

9 3 2 3 2 3 3 3 3 3 3 2

10 2 1 2 3 2 2 2 2 2 1 1

11 2 2 2 2 2 2 2 2 2 1 1

12 3 1 1 2 3 3 2 2 3 2 1

13 3 2 2 2 3 2 3 2 3 2 2

14 3 2 1 3 3 1 2 2 2 1 1

15 3 3 2 2 3 2 3 2 3 2 2

16 3 2 3 3 3 3 3 3 3 3 3

17 2 2 2 3 2 2 3 2 2 1 1

18 2 1 1 2 2 1 1 2 2 2 2

19 2 1 1 2 2 1 1 2 2 1 1

20 3 1 1 3 3 1 3 2 3 1 1

21 3 2 2 3 3 3 3 3 3 3 3

22 3 3 2 3 3 1 3 2 3 2 2

23 3 3 2 3 3 3 3 3 3 3 3

24 3 2 2 3 3 2 3 2 3 3 3

25 3 1 1 3 3 1 3 2 3 1 1

26 3 2 2 2 3 3 3 2 3 2 2

27 3 1 1 3 3 1 3 2 2 1 1

No. Tabu ngan

Depo

sito Giro

Kred it Transf er Jasa Setora n Jasa Pembay aran Kartu

Kredit ATM

SMS Banking

Internet Banking

29 3 2 1 3 3 2 3 2 3 1 1

30 3 3