LAMPIRAN 1

Data Variabel Penelitian Tahun 2012-2014

Lampiran 2

Hasil Uji Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 75 9.44 192.62 20.4233 20.80039

DER 75 3.21 13.24 7.9733 2.03976

PBV 75 .38 5.70 1.6792 1.14482

Valid N (listwise) 75

Lampiran 3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

CSR DER PBV

N 75 75 75

Normal Parameters(a,b)

Mean 2.8887 2.0430 .3177

Std. Deviation .39363 .26303 .63082 Most Extreme

Differences

Absolute .141 .079 .078

Positive .141 .079 .078

Negative -.066 -.071 -.055

Kolmogorov-Smirnov Z 1.222 .680 .673

Lampiran 4

Hasil Uji Multikolinearitas

Coefficients(a) Mode

l

T Sig. Collinearity Statistics

Tolerance VIF

1 (Constant) 1.630 .107

CSR .968 .336 .629 1.589

DER 1.490 .141 .629 1.589

Lampiran 5

Lampiran 9

Hasil Uji Koefisien Determinasi

Model

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .173(a) .030 .003 .62986 1.970

Lampiran 10

Hasil Uji Nilai Selisih Mutlak Mode

l

Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta B Std. Error

1 (Constant) 2.738 3.025 .905 .368

CSR -.384 .663 -.240 -.579 .564

DER -.668 .673 -.278 -.993 .324

DAFTAR PUSTAKA

AB, Susanto, 2003. “Mengembangkan Corporate Social Responsibility di Indonesia”, JurnalReformasiEkonomi,Volume No.1 Hal 8, Jakarta.

Agustine, Ira, 2014. “Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan”, Jurnal Management FINESTAVol. 2 No 1 Hal 42-47.

Anggraini, 2007.“Corporate Social Responsibility (CSR)”.BuletinEkonomi, Volume XI No.2 Hal 40, Jakarta.

Apriwenni, Prima. 2009. “ Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility pada Laporan Tahunan Perusahaan untuk Industri Manufaktur Tahun 2008”. Jurnal Ekonomi dan Bisnis, Vol. 6 No.1. Brigham, Eugene F. dan Houston, joel F. 2010. Dasar-dasar Manajemen

Keuangan. Edisi 11. Jakarta: Salemba Empat.

Cheng, Megawati dan Christiawan, Yulius Jogi. 2011. “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Abnormal Return”. Jurnal Akuntansi dan Keuangan No.1 Vol.13

Darmaji, Tjiptono dan Fakhruddin, Hendy. 2006.Pasar Modal di Indonesia. Edisi 2. Jakarta: Salemba Empat.

Darwin, Ali, 2004. “Penerapan Sustainability Reporting di Indonesia”, Konvensi Nasional Akuntansi V, Program Profesi Lanjutan, Yogyakarta.

Djajadiningrat, Surna T dan Melia Famiola. 2004. Kawasan Industri Berwawasan Lingkungan. Bandung: Rekayasa Sains.

Djalil, Sofyan, 2003. “Konteks Teoritis dan Praksis Corporate Social Responsibility”, Jurnal Reformasi Ekonomi, Volume 4 No.1 Hal 3.

Erlina, Sri Mulyani 2007, Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, USU Press, Medan.

Evans, T. G. 2003. Accounting Theory Contemporary Accounting Issue. United States. Thomson Learning:South Western.

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi FEB Universitas Hasanudin, Makasar.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariat dengan SPSS, EdisiKetiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gultom, dan Syarif, 2008, Pengaruh Kebijakan Leverage, Kebijakan Dividen dan Earning per Share terhadap Nilai Perusahaan pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia,

http://akuntansi.usu.ac.id/jurnal-akuntansi-47.html

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Laporan Keuangan, Jakarta: Rajawali Pers.

Hendriksen, e. s., and m. Breda. 1992. Accounting Theory . 5th Edition. Richard D. Irwin Inc.: USA.

Henny dan Murtanto. 2001. Analisis Pengungkapan Sosial pada Laporan Tahunan. Media Riset Akuntansi, Auditing dan Informasi, Vol. 1, no. 2: 21-48.

Jama’an. 2008. Pengaruh Mekanisme Corporate Governance dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan. Semarang Universitas Diponegoro.

Kasmir, Edisi Revisi 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Karo, imran karo (2014). “Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan Dengan Kebijakan Struktur Modal Sebagai Variabel Pemoderasi Pada Perusahaan Properti yang Terdaftar Di Bursa Efek Indonesia”.

Modigliani, Franco & Miller, Merton H. 1958. The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review. 3(48): 261-297.

Preston, L. (1981). “Research On Corporate Social Reporting Direction For Development”. Accounting, Organization and Society, 6(3): 255-262.

Siegel dan Shim. 1994. Pengertian Pengungkapan dalam Akuntansi Laporan Tahunan Definisi dan Metode Penilaian. Januari 05, 2016.

(www.landasanteori.com/2015/10/pengertian-pengungkapan-dalam-akuntansi.html).

Uniariny, 2012. “Pengaruh Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010”. Universitas Indonesia, Jakarta.

Velda, Theda Margary, 2013. “Analisis Pengaruh Corporate Social Responsibility Disclosure Terhadap Enterprise Value dengan Earning Management sebagai Variabel Pemoderasi (Studi Empiris pada BUMN yang terdaftar di BEI)”. FEB UNDIP, Semarang.

Wibisono, Yusuf, 2007. Membedah Konsep & Aplikasi CSR, Gresik, Fasco Publishing.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis Penelitian ini merupakan jenis Penelitian Asosiatif Kausal. Jenis penelitian asosiatif kausal (sebab akibat) adalah penelitian yang bertujuan untuk menemukan apakah terdapat hubungan antara dua variabel atau lebih serta seberapa jauh korelasi yang ada diantara variabel yang diteliti. Hubungan asosiatif kausal menurut Erlina (2007) adalah “Hubungan yang mengukur besarnya pengaruh antara dua variabel atau lebih.”

3.2 Populasi dan Sampel Penelitian

Populasi penelitian adalah sekelompok orang atau objek kejadian yang mempunyai karakteristik tertentu, dan Sampel penelitian adalah bagian yang populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina dan Mulyani, 2007). Populasi penelitian ini adalah perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014 yang berjumlah 42 bank. Dalam penelitian yang dilakukan ini, pengambilan sampel dilakukan dengan menggunakan data sekunder dengan menggunakan metode Purposive Sampling yaitu metode pengumpulan anggota sampel yang didasari dengan pertimbangan dan kriteria tertentu. Kriteria yang digunakan dalam penelitian ini adalah sebagai berikut:

2. Perusahaan mempunyai data laporan keuangan konsisten dari tahun 2012-2014 serta perusahaan perbankan yang tidak mengalami kerugian pada tahun penelitian.

3. Laporan Keuangan yang dijadikan merupakan Laporan Keuangan yang telah diaudit oleh Kantor Akuntan Publik, tahun 2012-2014.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah 25 perusahaan sehingga total sample ada 75 (25 x 3 tahun).

Tabel 3.1

Daftar Populasi dan Sampel

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk

-

2 AGRS Bank Agris Tbk - -

3 BABP Bank MNC Internasional Tbk (Bumiputera)

10 BBNI Bank Negara Indonesia (Persero) Tbk

5

11 BBNP Bank Nusantara Parahyangan Tbk 6

12 BBRI Bank Rakyat Indonesia (Persero) Tbk

7

13 BBTN Bank Tabungan Negara (Persero) Tbk

8

14 BBYB Bank Yudha Bakti Tbk - -

15 BCIC Bank J Trust Indonesia (d.h Bank Mutiara Tbk d.h Bank Century Tbk)

-

16 BDMN Bank Danamon Indonesia Tbk 9

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dari media elektronik atau secara tidak langsung dari sumbernya dan bukan diusahakan sendiri oleh penulis atau peneliti. Penggunaan data sekunder memberikan jaminan tidak adanya manipulasi data yang dapat mempengaruhi hasil penelitian. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan. Adapun sumber data diambil dari situs resmi Bursa Efek Indonesia. Sumber data berasal dari laporan keuangan tahun

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

20 BJTM Bank Pembangunan Daerah Jawa Timur Tbk 30 BTPN Bank Tabungan Pensiunan Nasional,

Tbk 35 MCOR Bank Windu Kentjana Internasional

2012-2014 yang dipublikasikan oleh masing-masing bank didalam bursa efek Indonesia.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu melalui metode dokumentasi. Metode dokumentasi dilakukan dengan menggunakan data yang berasal dari dokumen-dokumen yang sudah ada (dipublikasikan), yaitu data laporan keuangan perusahaan-perusahaan perbankan periode 2012-2014 yang telah terdaftar di Bursa Efek Indonesia. Data dokumenter dalam penelitian ini dapat menjadi bahan atau dasar analisis data yang kompleks yang dikumpulkan melalui metode observasi dan analisis dokumen. Sehingga dapat diketahui juga, bahwa horison waktu yang digunakan peneliti pada penelitian ini adalah studi time series. Dimana studi ini lebih menekankan pada data penelitian berupa data rentetan waktu.

3.5 Variabel Penelitian

3.5.1 Variabel Dependen

Erlina dan Mulyani (2007) menyatakan bahwa “Variabel dependen atau biasa disebut variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen.” Variabel terikat yang digunakan dalam penelitian ini adalah nilai Perusahaan.. Nilai perusahaan diukur dengan Price to book value (PBV).

3.5.2 Variabel Independen

negative bagi variabel dependen lainnya.” Penelitian ini menggunakan variabel independen Corporate Social Responsibility (CSR). Pengukuran CSR dapat dilakukan dengan jumlah dana yang dialokasikan oleh perusahaan perbankan.

3.5.3 Variabel Pemoderasi (moderating)

Erlina dan Mulyani (2007) menyatakan bahwa “Variabel Moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan variabel dependen.” Variabel moderating yang digunakan dalam penelitian ini adalah struktur modal yang diukur dengan Debt to Equity Ratio (DER).

3.6 Defenisi Operasional dan Pengukuran Variabel

Menurut Erlina dan Mulyani (2007) Definisi operasional adalah menjelaskan karekteristik dari obyek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Variabel-variabel yang digunakan:

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Definisi

DER (Z)

Perbandingan antara seluruh utang dengan ekuitas (Harahap 2007).

x 100% Rasio

3.7 Metode Analisis Data

3.7.1 Analisis Statistik Deskriptif

Analisis Statistik Deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.7.2 Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, autokorelasi, dan heteroskedatisitas. Masing-masing pengujian asumsi klasik tersebut secara rinci dapat dijelaskan sebagai berikut:

3.7.2.1 Uji Normalitas

tailet) di atas tingkat signifikansi sebesar 0,05 (Probabilitas > 0,05 diartikan bahwa variabel tersebut memiliki distribusi normal dan sebaliknya)

3.7.2.2 Uji Multikolinearitas

Ghozali (2011) uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Menurut Ghozali (2011) nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance. Apabila nilai tolerence-nya diatas 0,1 dan VIF dibawah 10, maka model regresi bebas dari multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Ghozali (2011) uji heteroskesdastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat diketahui melalui SPSS dengan meilihat pola yang dihasilkan dari scatter plot. Dasar analisis dari uji heteroskedastis melalui grafik plot adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

3.7.2.4 Uji Autokorelasi

Ghozali (2011) uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu (eror) pada periode 1 dengan kesalahan pada periode t-1 (periode sebelumnya). Jika ada berarti terdapat autokorelasi. Gejala ini menimbulkan konsekuensi. Pendekatan yang sering digunakan untuk menguji ada tidaknya autokorelasi adalah uji Durbin-Watson. Data yang baik adalah regresi yang bebas dari autokorelasi.

3.8 Analisis Regresi Berganda

Metode analisis data yang digunakan dalam menguji hipotesis pada penelitian ini ialah regresi linier berganda (Multiple Regression Analysis). Uji regresi bertujuan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Model yang dikembangkan dalam penelitian adalah sebagai berikut:

Persamaan regresi linier berganda penelitian ini, yaitu: Y= a + b1X1 + e

Keterangan:

Y = Nilai Perusahaan

a = Konstanta

X1 = CSR (Corporate Social Responsibility) b1 = Koefisien Regresi

Ghozali (2011) menyatakan bahwa Uji t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian ini juga dapat menggunakan pengamatan nilai signifikan t pada tingkat α yang digunakan (penelitian ini menggunaka tingkat α sebesar 5%). Analisis ini didasarkan pada perbandingan antara nilai signifikansi t dengan nilai signifikansi 0,05 dengan syarat-syarat sebagai berikut:

a. Jika thitung< ttabel dan nilai signifikansi t > 0,05, maka secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika thitung > ttabel dan nilai signifikansi t < 0,05, maka secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen. 3.8.1.2 Uji Koefisien Determinasi (R²)

Menurut Ghozali (2011) koefisien determinasi mengukur seberapa jauh kemampuan model dapat menjelaskan variabel terikat. Nilai koefisien determinasi antara 0 dan 1. jika nilai adjusted R² kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat sangat terbatas, begitu pula sebaliknya.

3.8.2 Uji Nilai Selisih Mutlak

berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y. Sehingga pada penelitian ini dapat di formulasikan sebagai berikut:

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan analisis regresi berganda dan moderating. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, kemudian dilakukan pengujian asumsi klasik dan analisis regresi. Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 17 for windows. Dari 42 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2012-2014 diperoleh 25 sample perusahaan perbankan yang memenuhi kriteria yang telah ditetntukan sebelumnya.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

CSR 75 9.44 192.62 20.4233 20.80039

DER 75 3.21 13.24 7.9733 2.03976

PBV 75 .38 5.70 1.6792 1.14482

Valid N (listwise)

75

5 Sumber: Hasil Penelitian, 2016 (Data Diolah)

1. CSR

Saudara 1906 Tbk dan CSR terbesar pada Bank Pan Indonesia Tbk sebesar 192,62.

2. DER

DER menunjukan perbandingan antara seluruh utang dengan ekuitas. Dari jumlah sampel sebanyak 75 perusahaan dengan nilai DER terkecil sebesar 3,21 dan terbesar 13,24 pada Bank Himpunan Saudara 1906 Tbk.

3. PBV

PBV menunjukan perbandingan antara harga saham dengan nilai buku saham. Dari jumlah sampel sebanyak 75 perusahaan dengan nilai PBV terkecil sebesar 0,38 pada Bank Artha Graha Internasional Tbk, dan nilai PBV terbesar sebesar 5,70 pada Bank Mayapada Internasional Tbk.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

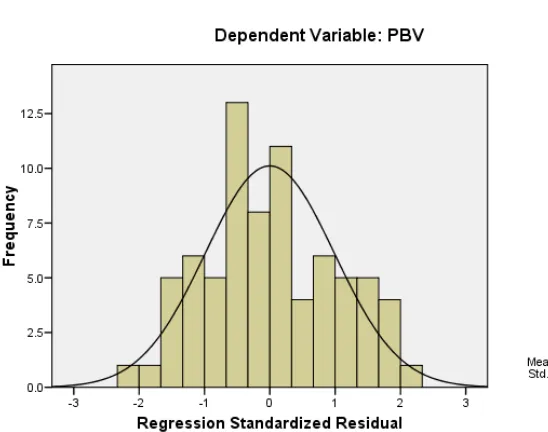

1. Grafik Histogram

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1

Grafik Histogram Variabel Terkait Nilai Perusahaan

Gambar 4.1 pada Grafik Histogram terlihat bahwa variabel Nilai Perusahaan berdistribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak melenceng ke kiri atau ke kanan dan kurva memiliki kemiringan yang cenderung seimbang dan kurva berbentuk menyerupai lonceng.

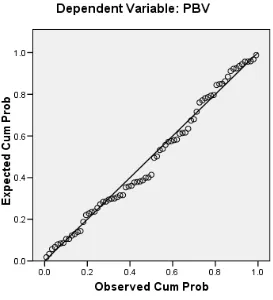

2. Grafik Normal P-Plot

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.2

P- Plot of Regression Standardized Residual Variabel terkait Harga Saham

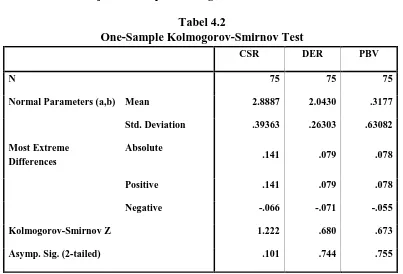

3. Uji One Sample Kolmogorov Smirnov Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

CSR DER PBV

N 75 75 75

Normal Parameters (a,b) Mean 2.8887 2.0430 .3177

Std. Deviation .39363 .26303 .63082

Kolmogorov-Smirnov Z 1.222 .680 .673

Asymp. Sig. (2-tailed) .101 .744 .755

a Test distribution is Normal. b Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari tabel hasil analisis Kolmogorov-Smirnov di atas menunjukkan bahwa CSR 0,101, DER 0.744, dan PBV 0.755. Besarnya nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 yang berarti data ini berdistribusi normal.

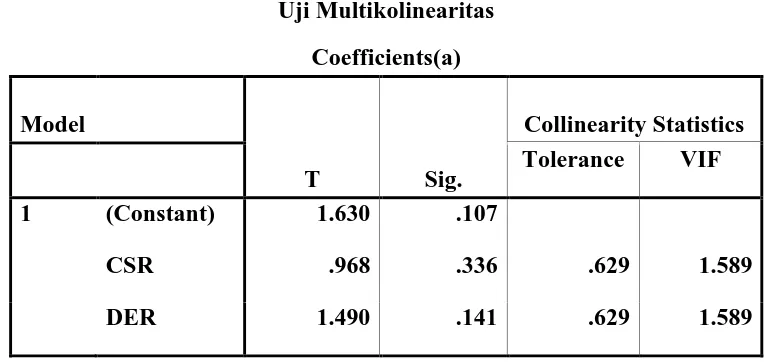

4.2.2.2 Uji Multikolinearitas

< 10. Dari hasil pengujian model regresi diperoleh hasil untuk masing-masing variabel sebagai berikut:

Tabel 4.3 Uji Multikolinearitas

Coefficients(a) Model

T Sig.

Collinearity Statistics

Tolerance VIF

1 (Constant) 1.630 .107

CSR .968 .336 .629 1.589

DER 1.490 .141 .629 1.589

a Dependent Variable: PBV

Sumber:Hasil Penelitian, 2016 (Data Diolah)

Dari tabel 4.3 diatas dapat disimpulkan bahwa tidak terjadi multikoloniearitas dalam penelitian ini. Karena nilai tolerance dari setiap variabel independen lebih besar dari 0,10 (Tolerance > 0,10) dan nilai VIF lebih kecil dari dari 10 (VIF < 10).

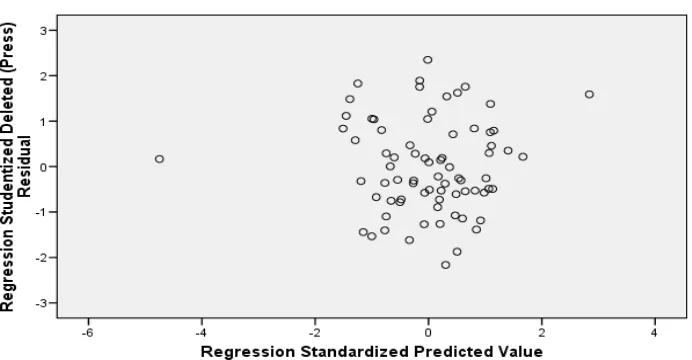

4.2.2.3 Uji Heteroskedastisitas

Sumber: Hasil Penelitian

Gambar 4.3 Grafik Scatterplot

Gambar 4.3 menunjukkan bahwa titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu dan tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.

4.2.2.4 Uji Autokorelasi

Tabel 4.4

a Predictors: (Constant), DER, CSR b Dependent Variable: PBV

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada hasil Uji Autokorelasi dalam tabel 4.4 menunjukkan nilai statistik Durbin-Watson (DW) sebesar 1.970 dengan menggunakan nilai signifikansi 5%, jumlah sampel 75 (n) dan jumlah variabel independen 2 (k = 2). Pada penelitian ini diperoleh nilai batas atas (du) sebesar 1,6802 dan (4-du) = 4 - 1,6802 = 2,3198. Maka persamaannya menjadi 1,6802 < 1,970 < 2,3198. Sehingga dari persamaan tersebut dapat disimpulkan bahwa tidak terdapat autokorelasi diantara periode yang satu dengan periode yang lainnya. 4.3Analisis Regresi Berganda

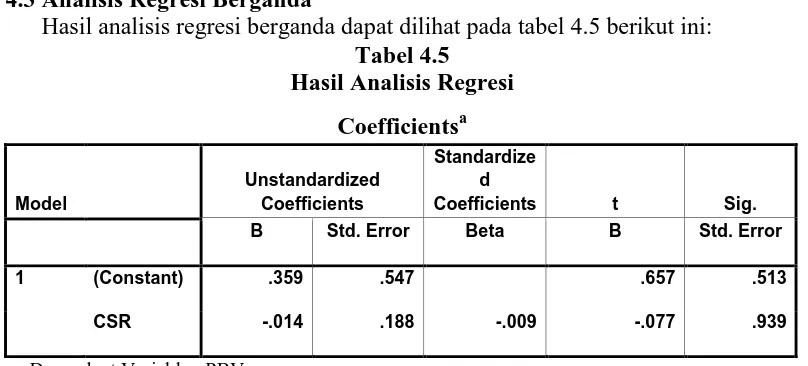

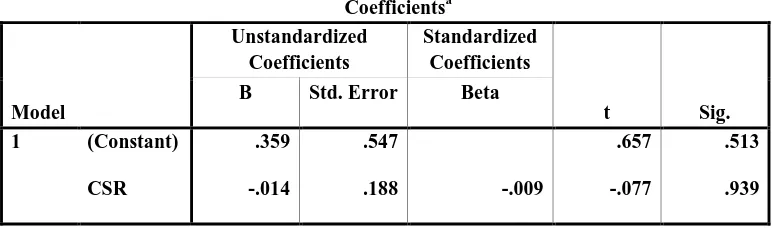

Dari tabel 4.5 di atas dapat disusun Persamaan Regresi Berganda sebagai berikut :

Y = 0.359 – 0.014 CSR + e

Dari persamaan yang diatas dapat diketahui bahwa apabila nilai CSR menurun maka akan menurunkan nilai PBV.

4.3.1 Uji Hipotesis 4.3.1.1 Uji t

Ghozali (2011) menyatakan bahwa Uji t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian ini juga dapat menggunakan pengamatan nilai signifikan t pada tingkat α yang digunakan (penelitian ini menggunaka tingkat α sebesar 5%).

Sumber : Hasil Penelitian, 2016 (Data Diolah)

= n-k = 75 – 2 = 73. Nilai ttabel dengan taraf nyata α/2 = 0,025 dan df = 73 adalah sebesar 1,993. Berdasarkan Tabel 4.6 dapat diperoleh bahwa Pengujian CSR terhadap Nilai Perusahaan menunjukkan thitung adalah -0,077 < ttabel 1,993 dan signifikansi ,939 > 0,05. Dapat disimpulkan bahwa, secara parsial CSR tidak berpengaruh signifikan terhadap Nilai Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Dengan demikian H1 ditolak.

4.3.1.2 Uji Koefisien Determinasi (R2)

Berdasarkan Uji Koefisien Determinasi pada tabel 4.7 bahwa nilai Adjusted R Square sebesar 0,003 berarti sebesar 0.3% yang berpengaruh terhadap Nilai Perusahaan dapat dijelaskan oleh variabel CSR dan DER. Sedangkan sisanya yaitu sebesar 99.7% (100% - 0.3%) dapat dijelaskan oleh variabel-variabel lain diluar penelitian ini.

4.3.2 Uji Nilai Selisih Mutlak

Penelitian ini menggunakan variable pemoderasi dengan uji nilai selisih mutlak. Variabel moderating adalah variabel independen yang akan memperlemah hubungan atau memperkuat hubungan antara variable independen lainnya terhadap variable dependen. Uji nilai selisih mutlak lebih disukai karena ekspektasinya sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y. Sehingga pada penelitian ini dapat di formulasikan sebagai berikut:

PBV = a+b1 CSR + b2 DER + b3 |CSR-DER|+e

a Dependent Variable: PBV

PBV = 2.738 – 0,384 CSR – 0,668 DER + 0,000 CSR*DER+ e a) konstanta sebesar 2.378 menunjukkan bahwa apabila variabel independen

(CSR, DER, CSR*DER=0) maka nilai PBV sebesar 2.378.

b) β1 sebesar -0.384 menunjukkan bahwa setiap kenaikan CSR sebesar 1% akan diikuti oleh penurunan PBV sebesar 0.384 dengan asumsi variabel lain tetap.

c) β2 sebesar -0.668 menunjukkan bahwa setiap kenaikan DER sebesar 1% akan diikuti oleh penurunan PBV sebesar 0.668 dengan asumsi variabel lain tetap.

d) β3 sebesar 0,000 menunjukan bahwa setiap kenaikan CSR*DER sebesar 1% sebagai variabel moderating akan melemahkan hubungan antara CSR dan PBV sebesar 0,000

Untuk hasil pengujian hipotesis uji t adalah sebagai berikut:

a) CSR diperoleh t hitung = -0,579 dengan signifikansi 0,564 > 0,05. Hal ini menunjukan bahwa variabel CSR tidak berpengaruh signifikan terhadap PBV.

b) DER diperoleh t hitung = -0,993 dengan signifikansi 0,324 > 0,05. Hal ini menunjukan bahwa variabel DER tidak berpengaruh signifikan terhadap PBV.

Dari hasil penelitian diatas dapat disimpulkan bahwa DER tidak mampu memoderasi hubungan antara CSR dengan PBV. Dengan demikian H2 ditolak.

4.4Pembahasan Hasil Penelitian

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan (sustainable) apabila perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup karena keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan dan masyarakat. Dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

yang dilakukan oleh Frihatni (2014) yang meneliti mengenai Efek Moderasi Profitabilitas Terhadap Hubungan Corporate Social Responsibility Dengan Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, yang menyatakan bahwa CSR (Corporate Social Responsibility) berpengaruh positif signifikan terhadap nilai perusahaan.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dibahas di bab 4 maka dapat ditarik kesimpulan dari penelitian ini sebagai berikut:

1. Pengujian diperoleh hasil bahwa Corporate Social Responsibility (CSR) tidak

berpengaruh signifikan terhadap Nilai Perusahaan pada Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia.

2. Hasil pengujian melalui Uji Nilai Selisih Mutlak menunjukkan bahwa Debt to Equity Ratio (DER) tidak mampu memoderasi hubungan antara Corporate Social Responsibility (CSR) dengan Nilai Perusahaan.

3. Hasil pengujian melalui uji koefisien determinasi menunjukkan nilai R2 sebesar 0,3% dengan demikian dapat disimpulkan bahwa CSR hanya

berpengaruh 0,3% terhadap nilai perusahaan. Sedangkan sisanya yaitu 99,7%

(100% - 0,3%) dapat dijelaskan oleh varibel lain dalam penelitian lain diluar

penelitian ini.

5.2 Keterbatasan Penelitian

Adanya keterbatasan dalam penelitian ini:

1. Periode tahun pada penelitian ini terlalu singkat, yaitu hanya tiga tahun (2012-2014) .

3. Pada penelitian ini pengukuran CSR dengan menggunakan jumlah dana yang dialokasikan perusahaan untuk aktivitas CSR sementara investor tidak melihat dari jumlah dana yang digunakan untuk aktivitas CSR melainkan aktivitas nyata.

5.3 Saran

Adapun beberapa saran yang dapat diberikan yang berkaitan dengan hasil penelitian, antara lain:

1. Bagi perusahaan sebaiknya di setiap pemakain dana untuk aktivitas CSR agar memperhatikan dana yang dikelola dari setiap aktivitas agar terorganisir secara efektif dan efisien dalam setiap pengungkapan kegiatan. Karena kemungkinan investor cenderung meilihat fisik dari aktivitas CSR yang dilakukan perusahaan sehingga diharapkan perusahaan mampu mengkoordinir dana yang dikeluarkan dan kegiatan yang diungkapkan untuk CSR perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Nilai Perusahaan

Tujuan perusahaan menurut pandangan manajemen keuangan, pada dasarnya adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula shareholdernya. Nilai perusahaan merupakan harga yang sedia dibayar seandainya perusahaan tersebut dijual. Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan kemakmuran pemegang saham (Gultom dan Syarif, 2008).

pelaksanaan fungsi manajemen keuangan dengan hati-hati dan tepat, dalam hal ini didefinisikan sebagai kepemilikan manajemen, yaitu pemegang saham, direksi atau pejabat perseroan yang memiliki proporsi yang signifikan dalam saham mengingat setiap keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya yang berdampak terhadap nilai perusahaan (Fama dan French, 1998).

Price to book value (PBV) merupakan salah satu indikator dalam menilai perusahaan. PBV merupakan perbandingan dari harga suatu saham dengan nilai buku (Bringham dan Houston 2010). PBV sangat erat kaitannya dengan harga saham. Perubahan harga saham akan merubah rasio PBV. Rasio PBV yang semakin tinggi mengindikasikan harga saham yang semakin tinggi pula. Harga saham yang tinggi mencerminkan nilai perusahaan yang tinggi. Begitu pula sebaliknya, semakin kecil nilai PBV perusahaan berarti harga saham semakin murah. Hal ini mencerminkan nilai perusahaan rendah. Perusahaan yang harga sahamnya senantiasa tinggi mengindikasikan prospek pertumbuhan perusahaan yang baik. Keunggulan PBV, yaitu nilai buku merupakan ukuran yang stabil dan sederhana, dan dapat dibandingan antar perusahaan sejenis.

Formula untuk menghitung price to book value ditunjukkan dengan rumus sebagai berikut:

2.1.2 Pengertian CSR

Banyak definisi tentang masalah corporate social responsibility, tetapi belum ada definisi yang secara universal dapat diterima oleh berbagai lembaga.

Konsep tanggung jawab sosial (CSR) mulai diperkenalkan oleh Bowen pada tahun 1953 dalam sebuah karya seminarnya mengenai corporate social responsibility yang harus dilakukan oleh pengusaha. CSR merupakan suatu pengembangan konsep yang dikemukan oleh John Elkington pada tahun 1997, yaitu “The Triple Bottom Line”. Dalam konsep tersebut dinyatakan bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet).

Cheng dan Yulius (2011) berpendapat, aktivitas CSR dapat memberikan banyak manfaat, seperti: dapat meningkatkan citra dan daya tarik perusahaan di mata investor serta analis keuangan penjualan, dapat menunjukan brand positioning, dan dapat meningkatkan penjualan dan market share.

Dari penjelasan mengenai pengertian diatas, CSR merupakan tanggung jawab perusahaan yang tidak memiliki nilai ekonomis secara langsung tetapi memiliki pengaruh yang besar bagi going concern dan eksistensi perusahaan. Ruang lingkup tanggung jawab sosial CSR antara lain:

a) Basic Responsibility, tanggung jawab yang muncul karena keberadaan perusahaan.

b) Organizational Responsibility, tanggung jawab perusahaan untuk memenuhi kepentingan stakeholder, yaitu karyawan, konsumen, pemegang saham dan masyarakat.

c) Societal Responsibility, tanggung jawab yang menjelaskan tahapan ketika interaksi antara bisnis dan masyarakat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

2.1.2.1 Definisi Pengungkapan (Disclosure)

Siegel dan Shim (1994) pengungkapan didefinisikan sebagai pengungkapan atas informasi yang diberikan sebagai lampiran pada laporan keuangan sebagai catatan kaki atau tambahan. Informasi ini menyediakan penjelasan yang lebih lengkap mengenai posisi keuangan, hasil operasi, dan kebijakan perusahaan. Informasi penjelasan mengenai kesehatan keuangan dapat juga diberikan dalam laporan pemeriksaan. Semua materi harus disingkapkan termasuk informasi kuantitatif maupun kualitatif yang sangat membantu pengguna laporan.

Menurut Darwin (2004) pertanggung jawaban sosial perusahaan (Corporate Social Responsibility) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Dengan konsep ini, kendati secara moral tujuan perusahaan untuk mengejar keuntungan adalah sesuatu yang baik, tetapi tidak dengan sendirinya perusahaan dibenarkan untuk mencapai keuntungan itu dengan mengorbankan kepentingan pihak-pihak lain.

Hendriksen (1992) berpendapat bahwa untuk mencapai pengungkapan yang pantas, sebuah pengungkapan harus menjawab pertanyaan:

Untuk pertanyaan bagaimana dan kapan informasi harus diungkapkan termasuk penting, akan tetapi tidak lebih penting daripada tiga pertanyaan awal. Pertanyaan tersebut sama dengan pendapat Evans (2003), akan tetapi Evans mengikut sertakan pertanyaan “kapan informasi harus diungkapkan”. Evans (2003) berpendapat bahwa pengungkapan berarti menyampaikan informasi dalam laporan keuangan, termasuk laporan keuangan itu sendiri, catatan atas laporan keuangan, dan pengungkapan tambahan yang berkaitan dengan laporan keuangan. Pengungkapan menurut Evans hanya terbatas pada hal-hal yang menyangkut pelaporan keuangan, tidak termasuk dengan pernyataan umum atau private yang dibuat untuk manajemen atau informasi yang disampaikan diluar lingkung pelaporan keuangan.

2.1.2.2 Pengungkapan CSR

Konsep pelaporan CSR digagas dalam Global Reporting Inisiative (GRI). Dalam GRI Guidelines disebutkan bahwa perusahaan harus menjelaskan dampak aktivitas perusahaan terhadap ekonomi, lingkungan dan sosial pada bagian standard disclosures. Tiga dimensi tersebut kemudian diperluas menjadi 6 dimensi, yaitu ekonomi, sosial, lingkungan, praktek tenaga kerja, hak asasi manusia, masyarakat, dan tanggungjawab produk.

Di Indonesia adapun undang-undang yang mengatur mengenai pengungkapan tanggung jawab sosial diatur dalam Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Pengertian tanggung jawab sosial dalam Undang-Undang No. 40 tahun 2007 adalah, “Tanggung Jawab Sosial dan Lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun pada masyarakat umumnya”. Dalam undang-undang juga disebutkan bahwa salah satu laporan yang harus dimuat dalam laporan tahunan adalah laporan pelaksanaan tanggung jawab sosial dan lingkungan.

Secara konseptual, corporate social responsibility merupakan ben-tuk pengungkapan yang disajikan dalam laporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh laporan keuangan. Laporan keuangan perusahaan ditujukan kepada pemegang saham, investor, dan kreditor.

2.1.2.3 Kategori CSR

Menurut Henny dan Murtanto (2001), ada tiga pendekatan dalam pelaporan kinerja sosial, yaitu:

1. Pemeriksaan Sosial (Social Audit)

konsekuensi sosial, lalu auditor sosial akan mencoba mengestimasi dan mengukur dampak-dampak yang ditimbulkan oleh aktivitas-aktivitas tersebut.

2. Laporan Sosial (Social Report)

Berbagai alternatif format laporan untuk menyajikan laporan sosial telah diajukan oleh para akademis dan praktisioner. Pendekatan-pendekatan yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-aktivitas pertanggungjawaban sosialnya ini dirangkum menjadi empat kelompok sebagai berikut:

a) Inventory Approach

Perusahaan mengkompilasikan dan mengungkapkan sebuah daftar yang komprehensif dari aktivitas-aktivitas sosial perusahaan. Daftar ini harus memuat semua aktivitas sosial perusahaan baik yang bersifat positif maupun negatif.

b) Cost Approach

Perusahaan membuat daftar aktivitas - aktivitas sosial perusahaan dan mengungkapkan jumlah pengeluaran pada masing-masing aktivitas tersebut.

c) Program Management Approach

d) Cost Benefit Approach

Perusahaan mengungkapkan aktivitas yang memiliki dampak sosial serta biaya dan manfaat dari aktivitas tersebut. Kesulitan dalam penggunaan pendekatan ini adalah dalam mengukur biaya dan manfaat sosial yang diakibatkan oleh perusahaan terhadap masyarakat.

Menurut Susanto (2003) apabila melihat praktek pelaksanaan CSR, maka sekurang-kurangnya dapat dikelompokkan dalam tiga bagian yaitu: a) Social Obligation

CSR dianggap sebagai salah satu bentuk kewajiban sehingga pelaksanaan- nya hanya mengikuti persyaratan minimal yang ditetapkan oleh peraturan pemerintah. Disini ada keterpaksaan bagi korporasi dalam menjalankan program CSR.

b) Social Reaction

Pada tahap ini korporasi sudah menjalankan CSR dengan lebih maju karena sudah mulai tumbuh kesadaran akan arti pentingnya CSR. Namun karena berbagai alasan pelaksanaan CSR masih jauh dari yang diharapkan meskipun sudah diatas sekedar memenuhi persyaratan minimal.Dalam konteks ini, perusahaan masih membutuhkan dorongan-dorongan eksternal agar pelaksanaan CSR lebih maju.

c) Social Response

charity, serta externally driven maka sekarang lebih internally driven dengan menekankan pentingnya partnership.

2.1.2.4 Manfaat CSR

Menurut Anggraini (2007) manfaat CSR dapat diidentifikasi sebagai berikut:

a. Mempertahankan dan mendongkrak reputasi dan brand image perusahaan.

Perbuatan destruktif pasti akan menurunkan reputasi perusahaan. begitu sebaliknya, kontribusi positif pasti juga akan mendongkrak reputasi dan image positif perusahaan. Inilah yang menjadi modal non finansial utama bagi perusahaan sementara bagi stakeholder nya menjadi nilai tambah bagi perusahaan untuk dapat tumbuh secara berkelanjutan. b. Layak mendapatkan Social License to Operate

Masyarakat disekitar perusahaan merupakan komunitas utama dari perusahaan. Ketika mereka mendapatkan benefit dari keberadaan perusahaan maka pasti dengan sendirinya mereka ikut merasa memiliki perusahaan sehingga imbalan diberikan ke perusahaan paling tidak adalah keleluasaan perusahaan untuk menjalankan bisnisnya di wilayah tersebut. Jadi diharapkan CSR sebagai asuransi sosial yang akan menghasilkan harmonisasi dan persepsi positif dari masyarakat terhadap eksistensi perusahaan.

c. Mereduksi resiko bisnis perusahaan

menyadari bahwa kegagalan untuk memenuhi ekspektasi stakeholders pasti akan menjadi bom waktu yang dapat memicu resiko yang tidak diharapkan misalnya disharmoni dengan stakeholder hingga pembatalan atau penghentian operasi, yang ujungnya akan merusak dan menurunkan reputasi bahkan kinerja perusahaan.

d. Melebarkan akses sumber daya.

Pengelolaan yang baik CSR merupakan keunggulan untuk bersaing bagi perusahaan yang dapat membantu memuluskan jalan menuju sumber daya yang diperlukan perusahaan.

e. Membentangkan akses menuju pasar

Investasi yang ditanamkan untuk program CSR ini dapat menjadi jalan bagi perusahaan dan menuju peluang besar yang terbuka lebar

Termasuk di dalamnya akan memupuk realitas konsumen dan menembus pangsa pasar baru.

f. Mengurangi biaya

Banyak keuntungan yang didapat dari melaksanakan program CSR diantaranya pengurangan limbah industri melalui proses daur ulang kedalam proses produksi.

g. Memperbaiki hubungan dengan stakeholders

h. Memperbaiki hubungan dengan regulator

Perusahaan yang melakukan program CSR pada dasarnya membantu meringankan beban pemerintah sebagai regulator. Sebab pemerintahlah yang menjadi penanggung jawab utama untuk mensejahterakan masyarakat dan melestarikan lingkungan. Tanpa bantuan dari perusahaan, umumnya terlalu berat bagi pemerintah untuk menanggung beban tersebut.

i. Meningkatkan semangat dan produktivitas karyawan

Kesejahteraan yang diberikan para pelaku CSR umumnya sudah jauh melebihi standar normatif kewajiban yang dibebankan kepada perusahaan. oleh karenanya wajar bila karyawan terpacu untuk meningkatkan kinerjanya.Disamping itu reputasi perusahaan yang baik dimata stakeholders juga merupakan vitamin tersendiri bagi karyawan untuk meningkatkan motivasi dalam berkarya.

j. Peluang mendapatkan penghargaan

Banyak reward ditawarkan bagi penggiat CSR. Sehingga kesempatan untuk mendapatkan penghargaan mempunyai peluang yang tinggi.

Transparansi laporan pertanggung jawaban sosial (corporate social responsibility) perusahaan yang dapat diandalkan akan menimbulkan respon positif dari investor berupa keputusan investasi pembelian saham perusahaan. Investor akan lebih tertarik kepada perusahaan yang melakukan kinerja dan tanggung jawab sosial perusahaan secara berkelanjutan. Sehingga apabila hal tersebut terus dilaksanakan oleh perusahaan maka akan meningkatkan nilai perusahaan.

2.1.2.5 Faktor yang Mempengaruhi CSR

Apriwenni (2009) adapun faktor yang mempengaruhi CSR adalah: a. Komitmen Pimpinan Perusahaan (Organizational responsibility),

tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti: pekerja, konsumen, pemegang saham dan masyarakat sekitarnya.

b. Ukuran dan Kematangan Perusahaan

Menjelaskan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

c. Regulasi dan Sistem Perpajakan yang diatur Pemerintah

untuk mengatasinya pemerintah bisa melakukan intervensi dalam bentuk regulasi, subsidi, pajak pigovian atau metode sejenisnya.

2.1.2.6 Tahap Pelaksanaan CSR

Menurut Wibisono (2007), terdapat empat tahapan CSR, yaitu: 1. Tahap Perencanaan

Tiga tahap ini terdiri dari tiga langkah utama, yaitu Awareness Building, CSR Assessement, dan CSR Manual Building. Awareness Building merupakan langkah utama membangun kesadaran pentingnya CSR dan komeitmen manajeman, upaya ini dapat berupa seminar, lokakarya, dan lain-lain. CSR Assessement merupakan upaya memetakan kondisi perusahaan dan mengidentifikasikan aspek-aspek yang perlu mendapatkan prioritas perhatian dan langkah-langkah yang tepat untuk membangun struktur perusahaan yang kondusif bagi penerapan CSR secara efektif. Langkah selanjutnya membangun CSR Manual Building, dapat melalui bencmarking, menggali dari referensi atau meminta bantuan tenaga ahli independen dari luar perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan dan keseragaman pola pikir dan pola tindak seluruh elemen perusahaan guna tercapainya pelaksanaan program yang terpadu, efektif dan efisian.

2. Tahap implementasi.

pencapaian tujuan. Tahap implementasi terdiri dari tiga langkah utama, yaitu sosialisasi, pelaksanaan dan internalisasi.

3. Tahap evaluasi

Tahap evaluasi ini perlu dilakukan secara konsisten dari waktu ke waktu untuk mengukur sejauh mana efektivitas penerapan CSR.

4. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik untuk keperluan pengambilan keputusan maupun keperluan keterbukaan informasi material dan relevan mengenai perusahaan. 2.1.3 Struktur Modal Perusahaan

Teori Signaling menurut Jama’an (2008) mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

Teori sinyal dikembangkan agar berhubungan dengan struktur modal yaitu,

bahwa struktur modal merupakan sinyal bagi pasar untuk direspon. Sinyal

dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan

tersebut lebih baik daripada perusahaan lain. Teori sinyal menjelaskan bahwa

pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri

informasi.

Dalam agency theory juga dikenal adanya informasi yang tidak seimbang (Asymmetric Information) (Jama’an 2008). Asymmetric information ini muncul sebagai akibat adanya distribusi informasi yang tidak sama antara prinsipal dan agen. Idealnya, prinsipal memperoleh informasi yang dibutuhkan dalam mengukur tingkat hasil yang diperoleh dari usaha agen. Namun dalam kenyataannya, ukuran – ukuran keberhasilan yang dikonsumsi principal justru tidak dapat menjelaskan hubungan antara keberhasilan yang telah dicapai, dengan usaha yang telah dilakukan agen.

Teori trade-off adalah teori yang menjelaskan bahwa struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dari pendanaan dengan hutang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham dan Houtson, 2010).

untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Harahap 2007)

Rumus DER =

x 100%

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian dengan topik yang sama telah dilakukan oleh peneliti-peneliti sebelumnya.

Frihatni (2014) meneliti Efek Moderasi Profitabilitas Terhadap Hubungan Corporate Social Responsibility Dengan Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2012, jumlah sampel yang digunakan adalah sebanyak 35 perusahaan dengan menggunakan metode purposive sampling. Adapun pengukuran didalam perhitungan nilai perusahaan dengan menggunakan rumus Tobin’s (James Tobin 1967). Pengukuran yang digunakan untuk CSR dengan menggunakan rumus penghitungan Corporate social responsibility disclosure berdasarkan GRI (Global Reporting Initiative). Didalam pengukuran profitabilitas menggunakan rumus ROE (Return On Equity) dimana laba bersih dibagi dengan total ekuitas pemegang saham. Dengan demikian hasil penelitian ini mengungkapkan corporate social responsibility (CSR) berpengaruh positif signifikan terhadap nilai perusahaan dan profitabilitas sebagai variabel moderasi dapat mempengaruhi hubungan CSR dengan nilai perusahaan.

James Tobin (1967) yaitu model Tobin’s Q, CSR diukur Dalam penelitian ini dengan menggunakan Corporate Social Disclosure Index (CSDI) yang berdasarkan GRI 3.1. Dimana GRI 3.1 memiliki beberapa fokus penelitian yaitu ekonomi, lingkungan dan Sosial (tenaga kerja, HAM, komunitas, tanggung jawab produk). Mengukur besarnya earning management dapat dilakukan dengan menghitung total akrual yang didapat dengan persamaan. Hasil pada penelitian menunjukan corporate social responsibility disclosure berpengaruh positif terhadap enterprise value, dan earning management membuat hubungan antara corporate social responsibility disclosure dengan enterprise value menjadi negative.

Uniariny (2012) meneliti Pengaruh Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2006 – 2012. Sampel penelitian berjumlah 15 perusahaan sehingga total sampel 75 (15 x 5 tahun). Pengukuran nilai perusahaan diproyeksikan dengan nilai pasar ekuitas dan nilai pasar hutang, pengukuran struktur modal dalam penelitian ini diproyeksikan dengan nilai buku ekuitas dan kewajiban jangka panjang, modal intelektual diukur menggunakan metode value Added Intelectual Coefficient. Hasil penelitian menunjukkan struktur modal berpengaruh signifikan terhadap nilai perusahaan, modal intelektual berpengaruh terhadap nilai perusahaan dan secara bersama-sama struktur modal dan modal intelektual berpengaruh terhadap nilai perusahaan.

terdaftar (listing) di Bursa Efek Indonesia (BEI) tahun 2009. Dengan sampel hanya 123 perusahaan yang memenuhi kriteria. Pengukuran CSR dalam penelitian ini mengadopsi Global Report Initiative (GRI) indeks versi 3.0 yang telah disesuaikan dengan pelaksanaan CSR di Indonesia. Size (ukuran) diukur pada penelitian ini dinyatakan dengan jumlah tenaga kerja yang dimiliki oleh perusahaan-perusahaan yang terdaftar (listing) di Bursa Efek Indonesia (BEI) tahun 2009, pada profitabilitas dalam penelitian ini akan diukur dengan menggunakan pendapatan per-lembar saham (earning per-share) dan Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai asset perusahaan. Ukuran perusahaan, profitabilitas dan leverage berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Ukuran perusahaan berpengaruh secara positif dan signifikan terhadap pengungkapan tanggung jawab sosial perusahaan, profitabilitas berpengaruh secara positif dan tidak signifikan terhadap pengungkapan tanggung jawab sosial perusahaan dan leverage berpengaruh secara positif dan signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Tabel 2.1 Struktur Modal Sebagai Variabel Pemoderasi

CSR (Corporate Social

responsibility)

berpengaruh positif signifikan terhadap nilai perusahaan.

Profitabilitas sebagai variabel moderasi dapat mempengaruhi antara corporate social responsibility disclosure dengan enterprise value menjadi negatif. Uniariny (2012 Pengaruh Struktur

Modal dan Modal Intelektual Terhadap Nilai Perusahaan Sektor

Purnasiwi, Jayanti (2011)

Analisis Pengaruh Size, Profitabilitas dan Laverage terhadap

Pengungkapan CSR

Pada Perusahaan yang Terdaftar di Bursa Efek positif dan signifikan terhadap jawab sosial perusahaan

dan leverage

berpengaruh secara positif dan signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan

2.3 Kerangka Konseptual

jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.

Berdasarkan latar belakang masalah dan tinjauan teoritis maka dibangunlah kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas menjelaskan hubungan bahwa CSR

mempengaruhi nilai perusahaan. Sementara peranan kebijakan stuktur modal dalam

penelitian ini adalah sebagai variabel pemoderasi. Variabel pemoderasi adalah

variabel yang akan memperlemah atau memperkuat hubungan antara variabel

independen dengan variabel dependen. Dengan kata lain, kebijakan struktur modal diharapkan mampu memoderasi hubungan CSR dengan nilai perusahaan.

2.3.1 Hubungan CSR dengan Nilai Perusahaan

Menurut Cheng dan Yulius (2011) aktivitas CSR dapat memberikan CSR Disclosure

(Independent)(X1)

Kebijakan Struktur Modal

(Moderating)(Z)

Nilai Perusahaan (Dependen)(Y) H2

positioning, dan dapat meningkatkan penjualan dan market share. Dari penjelasan mengenai pengertian diatas, CSR merupakan tanggung jawab perusahaan yang tidak memiliki nilai ekonomis secara langsung tetapi memiliki pengaruh yang besar bagi going concern dan eksistensi perusahaan.

Pelaksanaan CSR dilakukan di lingkungan internal dan eksternal perusahaan, lingkungan internal mencakup karyawan, dan pemegang saham. CSR di lingkungan internal dapat dilakukan dengan memberikan dana intensif kepada karyawan. Hal ini dilakukan untuk meningkatkan semangat dan kinerja karyawan untuk mencapai tujuan perusahaan.

2.3.2 Hubungan Kebijakan Struktur Modal dengan Nilai Perusahaan Dalam Penelitian ini struktur modal diwakili oleh DER (Debt to Equty Ratio) dimana DER adalah rasio yang menggambarkan kemampuan perusahaan dalam menutupi hutang perusahaan. DER membandingkan total hutang terhadap equity. Perusahaan menggunakan struktur modal dengan tujuan yang diperoleh lebih besar daripada biaya aset dan sumber dananya yang akan meningkatkan keuntungan pemegang saham. Menurunnya nilai perusahaan apabila utang yang digunakan dalam perusahaan semakin meningkat, terkait dengan dana internal yang dimiliki perusahaan tersebut relative lebih kecil karena kemampuan perusahaan yang rendah menghasilkan laba. Dengan demikian, semakin tinggi struktur modal yang diwakilkan oleh DER maka nilai perusahaan semikin rendah. Pernyataan ini diperkuat oleh penelitian Uniariny (2012) yang menyatakan struktur modal berpengaruh signifikan terhadap nilai perusahaan.

2.3.3 Hubungan Kebijakan Struktur Modal dengan CSR

dengan pengalokasian dana yang telah disusun di dalam anggaran/ kegiatan suatu perusahaan yang dapat meningkatkan kualitas perusahaan terkait.

Secara umum, tujuan dari pengelolaan struktur modal tersebut adalah untuk mendapatkan tingkat cost of capital yang rendah dan terciptanya value perusahaan yang maksimal. Dalam Penelitian ini struktur modal diwakili oleh DER (Debt Equty Ratio) dimana DER adalah rasio yang membandingkan total hutang terhadap equity. Besarnya pengaruh struktur modal yang dinyatakan dalam DER mempengaruhi pengungkapan tanggung jawab sosial perusahaan. Hal ini diperkuat penelitian yang dilakukan oleh Purnasiwi (2011) yang menyatakan struktur modal berpengaruh secara positif dan signifikan terhadap CSR.

2.4 Hipotesis Penelitian

Menurut Erlina dan Mulyani (2011), “ Hipotesis adalah proporsi yang merumuskan dengan maksud untuk diuji secara empiris , yang menyatakan hubungan yang diduga secara logis antara 2 variabel atau lebih”. Hipotesis pada penelitian ini adalah :

H1 : CSR berpengaruh terhadap Nilai perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang

Ada beberapa pengertian nilai perusahaan. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya tinggi bisa dikatakan bahwa nilai perusahaannya juga baik. Nilai perusahaan juga dapat didefinisikan sebagai nilai pasar perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham. Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat.

Nilai Perusahaan berperan penting dalam keberlangsungan (Going concern) suatu perusahaan. Keberlangsungan hidup suatu perusahaan merupakan tujuan utama dari suatu entitas bisnis dari sejak berdirinya entitas bisnis tersebut. Jika nilai suatu perusahaan tercermin baik maka dapat dipastikan perusahaan itu memiliki umur yang lama. Going Concern sendiri juga merupakan salah satu hal penting yang harus diperhatikan dalam sebuah perusahaan agar perusahaan dapat mencapai tujuan perusahaan yaitu memaksimalkan laba (profit) berlangsung lama (survive) dan berkembang secara pesat (growth).

Dalam mengelola kekayaannya manajemen dapat tergambar melalui nilai perusahaan. Baik atau buruknya kinerja keuangan perusahaan menggambarkan tinggi atau rendahnya nilai perusahaan. Peningkatan nilai perusahaan sejalan dengan naiknya harga saham di pasar. Nilai perusahaan didalam penelitian ini diproyeksikan dengan price to book value. Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan. Prospek perusahaan yang menjanjikan kebaikan dimasa mendatang, akan membuat para investor yakin terhadap dana yang ditanamnya ke perusahaan.

perubahan struktur modal tidak dapat merubah nilai perusahaan, berarti tidak ada struktur modal yang terbaik. Namun jika dengan merubah struktur modal menghasilkan perubahan pada nilai perusahaan, maka akan diperoleh struktur modal yang terbaik.

Memasuki tahun 1990-an, banyak perusahaan yang mulai menyadari arti penting dari pertanggungjawaban sosial dan memasukkan tanggung jawab sosial dalam isu strategi bisnis perusahaan mereka, bahkan tidak jarang perusahaan yang memasukkan isu tanggung jawab sosial kedalam visi dan misi perusahaan, agar dapat mencapai tujuan yang diharapkan oleh manajemen perusahaan. Pertanggung jawaban sosial ini lazim disebut sebagai Corporate Social Responsibility (CSR).

yang direfleksikan dalam kondisi keuangannya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya (Wibisono 2007)

Corporate social responsibility dapat dikatakan sebagai aktivitas yang mempunyai nilai investasi bagus bagi perusahaan, karena corporate social responsibility secara tidak langsung dapat meningkatkan enterprise value perusahaan. Kegiatan CSR sendiri di Indonesia didasari oleh Undang-Undang No.40 tahun 2007 tentang Perseroan Terbatas pasal 74 yang intinya menyatakan bahwa perusahaan yang melaksanakan kegiatan di bidang atau berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Hal ini menunjukkan keberpihakan pemerintah terhadap masyarakat luas. Dengan adanya Undang-Undang tersebut diharapkan CSR bukan hanya menjadi kesukarelaan perusahaan, tetapi menjadi kewajiban setiap perusahaan.

CSR berarti perusahaan harus bertanggungjawab atas operasinya yang berdampak buruk pada masyarakat, komunitas dan lingkungannya. Namun sebaliknya juga harus memberikan dampak positif terhadap masyarakat sekitar. Suatu perusahaan tidak akan dapat bertahan lama apabila dia mengisolasikan dan membatasi dirinya dengan masyarakat sekitarnya (Djajadiningrat dan Famiola, 2004).

Pentingnya CSR pada perusahaan mampu menjadi faktor penentu keberlangsungan perusahaan. Preston (1981) menyatakan bahwa perusahaan yang memiliki kinerja lingkungan yang baik dan melakukan pengungkapan yang tinggi memposisikan mereka sebagai perusahaan yang memiliki aktivitas yang berguna dan kualitas pengungkapan ini juga didorong legitimasi terhadap masyarakat. CSR merupakan bentuk tanggung jawab perusahaan untuk memperbaiki masalah sosial dan lingkungan yang terjadi karena aktivitas operasional dari perusahaan. Oleh sebab itu, CSR sangat berperan penting untuk meningkat nilai suatu perusahaan.

Berdasarkan latar belakang yang telah dijelaskan, peneliti tertarik untuk membahas topik ini dan menguji hipotesis yang berkatian dengan pengaruh CSR terhadap nilai perusahaan perbankan. Oleh karena itu penelitian ini berjudul “Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan Dengan Kebijakan Struktur Modal Sebagai Variabel Pemoderasi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berikut :

1. Apakah ada pengaruh Corporate Social Responsibility terhadap nilai secara signifikan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah Kebijakan Struktur Modal mampu memoderasi hubungan antara Corporate Social Responsibility dengan nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan pertanyaan penelitian yang telah dikemukakan sebelumnya, maka tujuan dari penelitian ini adalah :

2. Untuk membuktikan pengaruh Kebijakan Struktur Modal memoderasi hubungan antara CSR Disclosure dengan nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini yang berguna kedepannya: a. Bagi Peneliti selanjutnya

Hasil penelitian ini nantinya diharapkan dapat menjadi bahan pemikiran dalam pengembangan ilmu akademik kedepannya dan dapat dijadikan referensi atau bukti tambahan untuk peneliti selanjutnya yang akan meneliti tentang topik yang sama Corporate Social Responsibility.

b. Bagi Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu dalam mempertimbangkan keputusan investasi di perusahaan.

c. Bagi Perusahaan Perbankan:

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN

STRUKTUR MODAL SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate Social Responsibility Disclosure terhadap nilai perusahaan dengan kebijakan struktur modal sebagai variabel pemoderasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Unit analisis penelitian ini adalah perusahaan perbankan dengan sampel berjumlah 75 observasi dari 25 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode tahun 2012-2014. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Data yang digunakan adalah data sekunder. Variabel dependen yang digunakan adalah nilai perusahaan, dan variabel independen yang digunakan adalah CSR sedangkan variabel pemoderasinya adalah kebijakan struktur modal. Penelitian ini menggunakan analisis regresi linear berganda dan uji selisih nilai mutlak untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara parsial, CSR tidak berpengaruh signifikan terhadap nilai perusahaan. Pengujian selisih nilai mutlak menunjukkan bahwa kebijakan struktur modal bukan merupakan variabel yang dapat memperkuat hubungan CSR dengan nilai perusahaan.

ABSTRACT

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITI DISCLOSURE TO THE FIRM VALUE WITH THE CAPITAL

STRUCTURE POLICY AS A MODERATING VARIABEL OF BANKING CORPORATE LISTED IN

INDONESIA STOCK EXCHANGE

This research aims to analyze the influence Corporate Social Responsibility Disclosure to the firm value with the capital structure policy as a moderating variable of banking corporate listed in Indonesia Stock Exchange. The design used in this research is causal associative. The unit analysis of this research are banking corporate with sample of 75 observations of 25 banking corporates listed in Indonesia Stock Exchange during the period of 2012 - 2014. Data used in this research is secondary data obtained from www.idx.co.id. Data collection method used is the documentation study. The dependent variable is the company value, and the independent variable is CSR, while moderating variable is capital structure policy. This research uses multilinear regression analysis test and value of absolute difference test to statistical analysis and the regression models have firstly been tested in the classical assumption test. The partially test indicated that independent variable CSR is not significantly influence the company value. The value of absolute difference test is not indicated that, capital structure policy is not a variable that can strengthen relationships with the company’s CSR

SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN

STRUKTUR MODAL SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

YOTARI DESMI RISKI WATI SARAGIH 140522087

PROGRAM STUDI S1 EKSTENSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA