Kuesioner Penelitian

Dengan Hormat

Saya bernama Iin Mai Saroh BoangManalu, Mahasiswa Ilmu Kesejahteraan Sosial FISIP USU sedang mengadakan penelitian, dalam rangka penyelesaian tugas akhir/ skripsi dengan judul: EFEKTIVITAS PELAKSANAAN KEGIATAN SIMPAN PINJAM PEREMPUAN PROGRAM NASIONAL PEMBERDAYAAN MASYARAKAT MANDIRI PEDESAAN DI DESA LONGKOTAN KECAMATAN SILIMA PUNGGA- PUNGGA KABUPATEN DAIRI

Kuesioner ini merupakan alat pengumpulan data yang diperlukan untuk melengkapi penulisan skripsi saya oleh karena itu, dengan kerendahan hati saya mohon kesedian saudara untuk menjawab pertanyaan yang ada pada kuesioner ini dengan jelas dan lengkap.

Atas kesedian, saya ucapkan banyak terima kasih.

Peneliti

Petunjuk Pengisian

1. Bacalah setiap pertanyaan dibawah ini dengan cermat sebelum saudarai menjawab pertanyaan dengan baik dan benar.

2. Berikan Tanda Silang ( X ) untuk jawaban saudari yang benar.

3. Jika ada pertanyaan yang kurang dimengerti atau ragu-ragu, dalam pertanyaan langsung ditanya kepada yang menyebarkan angket.

A. Karakteristik Umum Responden ( Identitas Responden)

1. Nama :

2. Umur :...Tahun

3. Agama

a. Islam

b. Kristen Khatolik c. Kristen Protestan d. Budha

e. Hindu

a. Batak b. Pak-Pak c. Karo d. Simalugun

5. Pendidikan Terakhir

a. SD b. SMP c. SLTA

d. Diploma\ Sarjana

6. Pekerjaan Saudara:

a. PNS/ Karyawan Tetap b. Wiraswasta

c. Petani d. Buruh

7. Pekerjaan Suami

a. PNS \ Karyawan Tetap b. Petani

c. Wiraswasta d. Buruh

8. Jenis Kelamin:

a. Laki-laki

9. Nama Kelompok Simpan Pinjam Perempuan

10 Daerah asal/ Dusun:

11. Usaha apa yang saudara bentuk dalam kelompok Simpan Pinjam Perempuan:

B. Efektivitas Pelaksanaan Kegiatan Simpan Pinjam Perempuan Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan Di Desa Longkotan Kecamatan Silima Pungga-Pungga Kabupaten Dairi

B.1. Pemahaman Program, Meliputi:

12. Darimana Saudara pertama kali memperoleh informasi mengenai kegiatan Simpan Pinjam Perempuan ?

a. Kepala Desa\ kecamatan

b. Media Cetak\ Media Elektronika

c.Tetangga

13. Bagaimana tanggapan saudara setelah memperoleh informasi mengenai adanya program Simpan Pinjam Perempuan?

a. Baik

b. Kurang Baik

c. Buruk

14. Apa yang menjadi motivasi saudara untuk bergabung dalam kelompok Simpan Pinjam Perempuan?

c. Membutuhkan tambahan modal

15. Menurut Saudara bagaimana syarat-syarat yang ditetapkan untuk mengikuti kegiatan Simpan Pinjam Perempuan?

a. Sangat Mudah b. Mudah

16. Pihak siapa yang memberi penjelasan mengenali Kegiatan Simpan Pinjam Perempuan? a. Fasilitator Kecamatan

b. Unit Penggelola Kegiatan (UPK) C. Pendamping Lokal

17. Apakah Saudara mengenali semua anggota saudara dengan baik?

a. Mengenali

b. Sebagian

c. Tidak Mengenali

18. Sebutkan Topik atau masalah yang dibicarakan dalam pertemuan kelompok sejak saudara mengikuti Kegiatan Simpan Pinjam Perempuan?

a. Kegiatan Simpan Pinjam

b. Usaha Yang dikembangkan

19. Bagaimana frekuensi pertemuan sesama anggota kelompok saudara sejak mengikuti kegiatan Simpan Pinjam Perempuan?

a. Rutin

b.Tidak Rutin

c.Tidak Pernah

20. Bagaimana pelayanan fasilitataor atau perangkat Desa dalam memberikan pengarahan mengenali kegiatan Simpan Pinjam Perempuan?

a. Baik

b. Kurang Baik

c.Buruk

21. Berdasarkan Penyuluhan/Sosialisasi, maka kesimpulan yang saudara dapatkan mengenai dalam dana Pinjaman dari Kegiatan Simpan Pinjam Perempuan?

a. Modal Usaha

b. Kebutuhan Pokok/ dasar sehari-hari

B.2. Ketepatan Sasaran, Meliputi:

22. Apakah ada kegiatan saudara bersama kelompok Simpan Pinjam Perempuan?

a. Ada,Sebutkan...

b. Tidak Ada

c. Tidak Tahu

23. Bagaimana Ikatan Pemersatu kelompok Simpan Pinjam Perempuan Saudara?

a.Berdasarkan Marga

b.Berdasarkan Teman

c.Berdasarkan Domisili dan keluarga

24. Apakah kegiatan anggota untuk kegiatan bersama berkembang dengan baik?

a.Berkembang Baik

b.Kurang Berkembang

c.Tidak Berkembang

25.Bagaimana kelancaran iruan wajib,iruran suka rela sejak mengikuti kegiatan simpan Pinjam Perempuan?

b. Bermasalah

c. Terlambat, Alasan...

26. Bagaimana Tipe Rumah Saudara?

a. Tidak Permanen

b. Semi Permanen

c. Permanen

B. 3. Tepat Waktu, Meliputi

27. Sejak kapan saudara menjadi anggota kelompok Simpan Pinjam Perempuan?

a.Tahun 2010

b.Tahun 2011

c.Tahun 2012

28. Bagaimana pendapat saudara mengenai pencairan dana kegiatan Simpan Pinjam Perempuan?

a.Tepat Waktu

b.Terlambat Beberapa Hari

c.Sangat Terlambat

a.Paham

b.Tidak Paham

c.Bingung, Alasan...

30.Berapa kali dalam setahun saudara mengikuti penyuluhan kegiatan Simpan Pinjam Perempuan?

a.1 Kali

b. Lebih dari 1 kali

c.Tidak Pernah

31. Berapa Lama Waktu Saudara melunasi Pinjaman Simpan Pinjam Perempuan?

a. 1 Tahun

b.Kurang Dari 1 Tahun

c.Lebih Dari Setahun

32.Sejauh ini apakah saudara ada keluhan sesama anggota kelompok Simpan Pinjam Perempuan?

a.Tidak Pernah

b. Jarang

c. Sering

B.4. Tercapainya Tujuan, Meliputi:

a.Bertambah

b.Tetap

c.Berkurang, Alasan,...

34. . Apakah jumlah modal dari kegiatan Simpan Pinjam Perempuan Menurut Saudara sudah Cukup?

a.Cukup

b.Kurang Cukup

c.Sangat Kurang, Alasan...

35. Apakah kegiatan pemberian permodolan dari kegiatan Simpan Pinjam Perempuan membantu mengembangkan usaha saudara?

a.Membantu

b.Kurang Membantu

c. Tidak Mudah

36. .Berapa Jumlah penghasilan rata-rata saudara SEBELUM mengikuti kegiatan Simpan Pinjam Perempuan?

a.> Rp.2.000.000

b.Rp 1.000.000

c.< Rp 1.000.000

a.> Rp 2.000.000

b.Rp 1.000.000

c.< Rp 1.000.000

B.5. Perubahan Nyata, Meliputi;

38. Apa Mata pencairan pokok saudara?

Sebelum Dapat Program Sesudah Dapat Program

a. Petani A.Petani

b. Wiraswasta B. Wiraswasta c. Lainya\ sebutkan C Lainya\ sebutkan

39. Apakah saudara sering tidak menabung?

Sebelum Dapat Program Sudah Dapat Program

a. Sering A. Sering

b. kadang-kadang B. Kadang-Kadang c. tidak pernah C. Tidak Pernah

40. Kepada siapa saudara mendapatkan pinjaman?

Sebelum Dapat Program Sudah Dapat Program

a. Saudara A. Saudara

b. Koperasi B. Koperasi

UNIT PENGELOLA KEGIATAN (UPK)

LAPORAN PERKEMBANGAN PINJAMAN SPP T.A 2012

KECAMATAN SILIMA PUNGGA PUNGGA

DAFTAR KELOMPOK SPP

DESA : LONGKOTAN

KECAMATAN : SILIMA PUNGGA PUNGGA KAPUBATEN : DAIRI 1 MIKELAKONA Rp. 50.000.000 13-03-2012 10 Orang 1. Ketua: Damaris Boangmanalu

3 SEJAHTERA Rp. 20.000.000 03-09-2012 10 Orang 1. Ketua: Mispa

4 CAHAYA BARU Rp. 60.000.000 20-05-2012 10 Orang 1. Ketua: Ide Sihombing

pinjam perempuan supaya benar-benar memberikan keterampilan kepada kelompok simpan pinjam perempuan serta mendapatkan pemberdayaan yang dicapai.

2.Disarankan kepada tim verifikasi PNPM-MP lebih selektif untuk memilih anggota kelompok kegiatan simpan pinjam perempuan,karena masyarakat yang memiliki kekayaan masih mendapatkan pendanaan modal,seharusnya pendanaan diberikan bagi rumah tangga miskin yang sesuai dengan sasaran dari program tersebut.

DAFTAR PUSTAKA

Adi, Isbandi Ruminto.(2008). Intervensi Komunikasi Pengembangan Masyarakat Sebagai Upaya Pemberdayaan Masyarakat. Jakarta. PT Raja Grafindo Persada.

Adisasmita,Rahardjo. (2006). Membagun Desa Partisipatif. Yogyakarta. Graha Ilmu

Departemen Dalam Negeri Republik Indonesia (2008). Penjelasan PTO ( Petunjuk Teknis Operasional) Program Nasioanal Pemberdayaan Masyrakat (PNPM). Direktorat Jenderal Pemberdayaan Masyarakat dan Desa

.

Departemen Dalam Negeri Republik Indonesia (2008) PTO ( Petunjuk Teknis Operasioal) Program Nasioanal Pemberdayaan Masyarakat (PNPM). Direktoral Jenderal Pemberdayaan Masyarakat dan Desa

Departemen Dalam Negeri Dirjen Pemberdayaan Masyarakat Dan Desa.(1998-2002).Overview Program Pemberdayaan Kecamatan. Sekteratariat Pembeinaan PPK Konsultan Manajemen Nasional

Fahrudin, adi. (2012). Pengantar kesejahteraan sosial. Bandung. Refika Aditama

Kamus Besar Bahasa Indonesia (2010).Erlangga

Mardikanto, Totok.(2012) Pemberdayaan Masyarakat Dalam Perspektif kebijakan Publik. Bandung.Alfabet Bandung.

Rahardjo, Dawan (1987) Pembagunan Desa Mulai Dari Belakang. Jakarta.LP3ES

Siagian, Matias.(2011) Metode Penelitian Sosial. Pedoman Praktis Penelitian Bidang Penelitian Ilmu Sosial danKesehatan. Medan Grasindo Monorotama.

Soetomo,(2006). Stategi-Stategi Pembagunan Masyarakat. Yogyakarta.Pustaka Pelajar

Sutrisno, E 2010 Budaya organisasi. Jakarta : Kencana

Sumber lain

(http:\\www.dunia esai.com\direktori\mengapa –kemiskinan- di –Indonesia-menjadi Masalah html) diakses pada pukul 10.00 Wib, Rabu 15 Januari 2014.

(http:\\ rahim berutu.blogspot.com\2012\02\menenggulangi kemiskinan di indonesia. Kabupaten – Dairi-html) diakses pada pukul 15.00 Wib, 17 Januari 2014.

(http:\\ PNPM Mandiri Pedesaan) diakses pada pukul 12.00 Wib, Rabu 22 Januari 2014.

(http\\www p2kp.org/warta/files/uups/kmw4/-Harmonisasi-program pemberdayaan diakses pukul 10.00 19 Maret 2014 )

BAB III

METODE PENELITIAN 3.1 Tipe Penelitian

Tipe penelitian ini termasuk penelitian deskriftif. Penelitian ini bertujuan untuk memberikan gambaran atau mendeskripsikan objek dan fenomena yang diteliti. Termasuk didalamnya bagaimana unsur-unsur yang ada dalam variabel penelitian itu berinteraksi satu sama lain dan apa pula produk interaksi yang berlangsung.(Siagian,2011:52)

3.2 Lokasi Penelitian

Penelitian ini berada Di Desa Longkotan kecamatan Silima Pungga-Pungga kabupaten Dairi, Alasan penelitian memilih lokasi penelitian ini karena kecamatan ini merupakan wilayah yang aktif dalam pelaksanaan kegiatan Simpan pinjam perempuan. 3.3 Populasi Penelitian

Secara sederhana populasi dapat diartikan sebagai sekumpulan objek, benda, peristiwa, ataupun individu yang akan dikaji dalam suatu penelitian. Berdasarkan pengertian ini dapat dipahami bahwa mengenal populasi temasuk langkah awal dan penting dalam proses penelitian ( Siagian,2011:155)

Populasi dalam penelitian ini adalah 50 orang yang terdiri 5 kelompok Simpan Pinjam Perempuan. Anggota yang 50 orang ini merupakan anggota simpan pinjam perempuan yang tergolong dalam Rumah Tangga Miskin (RTM) dan mempunyai kegiatan usaha kecil-kecilan dan petani. Jadi semua populasi tersebut akan dijadikan sampel (N=n) karena, jumlah populasi kurang dari 100, keseluruhan populasi akan diambil datanya untuk dianalisis.

3.4 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan, maka penelitian ini menggunakan teknik pengumpulan data sebagai berikut:

1. Studi kepustakaan yang mengkumpulkan data melalui buku-buku, dokumentasi dan sumber referensi yang menyangkut masalah yang diteliti.

a. Kuesioner, yaitu kegitan mengumpulkan data dengan cara menyebarkan daftar pertanyaan untuk menjawab responden sehingga peneliti memperoleh data dan informasi yang diperlukan dalam penelitian ( Siagian 20011:206-207)

Data menurut asal sumbernya dapat dibagi menjadi dua:

1. Data Primer: yaitu yang diperoleh langsung dari objek yang akan diteliti (Responden)

2. Data Sekunder: yaitu pencairan data -data yang berkaitan dengan PNPM Mandiri Pedesaan dan data-data distribusi, jumlah anggota SPP di desa longkotan sumber data penelitian di dapat dari kantor Unit Pengelola Kegiatan (UPK).

3.5 Tenik Analisis Data

Dalam penelitian ini teknik analisis data yang digunakan adalah teknik analisis deskriptif dengan menjabarkan hasil penelitian dan untuk menganalisis data-data yang diperoleh dari hasil penelitian.

Adapun langkah-langkah analisa data yang dilakukan adalah:

a. koding: yaitu, klasifikasi jawaban-jawaban menurut macam-macamnya

b. Menurut kategori :yaitu, untuk mengklasifikasi jawaban sehingga mudah di analisa serta disimpulkan untuk menjawab masalah yang dikemukan dalam penelitian.

BAB IV

DESKRIPSI LOKASI PENELITIAN

4.1 Desa Longkotan

4.1.1 Profil Desa Longkotan

Desa Longkotan merupakan salah satu dari 16 desa/kelurahan yang berada di

bahasa yang digunakan masih bahasa Pak-Pak dan Batak Toba. Penduduk dari desa ini mempunyai mata pencaharian sebagai petani.

Desa Longkotan mempunyai 7 Dusun yaitu;

1. Dusun Siampodi 2. Dusun Sifat Longkotan 3. Dusun Botton

4. Dusun Sifat

5. Dusun Sapogadong 6. Dusun Sapokomil I 7. Dusun Sapokomil II

4.2 Batas Wilayah

Secara Geografis, Desa Longkotan memiliki batas wilayah:

1. Sebelah Utara berbatasan dengan Kelurahan Parongil.

2. Sebelah Selatan berbatasan dengan Provisi Nagggro Aceh Darusalam. 3. Sebelah Barat berbatasan dengan Desa Pandiangan.

4. Sebelah Timur berbatasan dengan Desa Bongkaras.

4.3Tinjauan Kependudukan

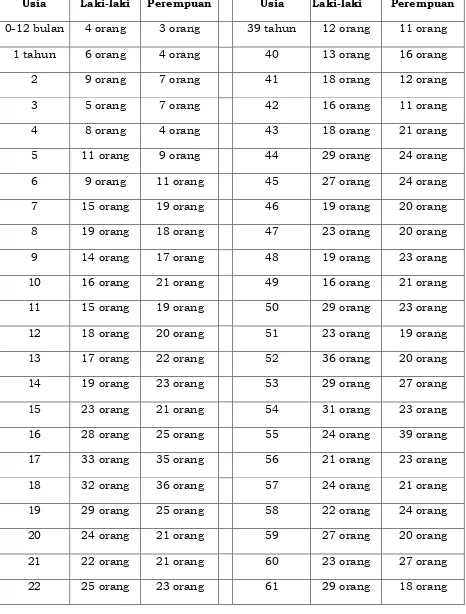

Tabel 4.1

Komposisi Penduduk Berdasarkan Kelompok Umur

Usia Laki-laki Perempuan Usia Laki-laki Perempuan

0-12 bulan 4 orang 3 orang 39 tahun 12 orang 11 orang

1 tahun 6 orang 4 orang 40 13 orang 16 orang

2 9 orang 7 orang 41 18 orang 12 orang

3 5 orang 7 orang 42 16 orang 11 orang

4 8 orang 4 orang 43 18 orang 21 orang

5 11 orang 9 orang 44 29 orang 24 orang

6 9 orang 11 orang 45 27 orang 24 orang

7 15 orang 19 orang 46 19 orang 20 orang

8 19 orang 18 orang 47 23 orang 20 orang

9 14 orang 17 orang 48 19 orang 23 orang

10 16 orang 21 orang 49 16 orang 21 orang

11 15 orang 19 orang 50 29 orang 23 orang

12 18 orang 20 orang 51 23 orang 19 orang

13 17 orang 22 orang 52 36 orang 20 orang

14 19 orang 23 orang 53 29 orang 27 orang

15 23 orang 21 orang 54 31 orang 23 orang

16 28 orang 25 orang 55 24 orang 39 orang

17 33 orang 35 orang 56 21 orang 23 orang

18 32 orang 36 orang 57 24 orang 21 orang

19 29 orang 25 orang 58 22 orang 24 orang

20 24 orang 21 orang 59 27 orang 20 orang

21 22 orang 21 orang 60 23 orang 27 orang

23 18 orang 17 orang 62 20 orang 17 orang

24 14 orang 13 orang 63 19 orang 14 orang

25 16 orang 13 orang 64 14 orang 13 orang

26 21 orang 24 orang 65 13 orang 13 orang

27 31 orang 29 orang 66 19 orang 14 orang

28 29 orang 31 orang 67 10 orang 10 orang

29 18 orang 18 orang 68 13 orang 9 orang

30 22 orang 25 orang 69 11 orang 7 orang

31 16 orang 14 orang 70 9 orang 7 orang

32 14 orang 11 orang 71 12 orang 11 orang

33 18 orang 13 orang 72 8 orang 9 orang

34 15 orang 9 orang 73 11 orang 9 orang

35 19 orang 21 orang 74 9 orang 7 orang

36 11 orang 17 orang 75 13 orang 10 orang

37 11 orang 9 orang Lebih dari

75

33 orang 21 orang

38 13 orang 11 orang Total 833 orang 820 orang

Sumber Data: Profil Desa Longkotan

4.3.2 Komposisi Penduduk Berdasarkan Agama

Komposisi Penduduk Di Desa Longkotan Mayoritas menganut agama Kristen

Protestan.namun ada juga yang menganut agama Islam dan agama kristen Katholitik, seperti pada tabel berikut:

Tabel: 4.2

Komposisi Penduduk Berdasarkan Agama

1

Sumber Data:Profil Desa Longkotan 2013

Berdasarkan pada tabel 4.2 diketahui bahwa mayoritas agama yang dianut penduduk di Desa Longkotan mayoritas beragama Kristen Protestan sebanyak 1353 Jiwa, sedangkan sisanya beragama islam dan beragama katholitik.

4.3.3 Komposisi Penduduk Berdasarkan Mata Pencaharian Penduduk

Mata pencaharian Di Desa Longkotan bermacam-macam, dapat dilihat pada tabel dibawah ini:

Tabel:4.3

Komposisi Penduduk Berdasarkan Mata Pencaharian Pokok

No Jenis Pekerjaan Penduduk

1

Data yang disajikan pada tabel 4.3 menunjukan 108 orang yang mempunyai pekerjaan sebagai wiraswasta, sebagai masyarakat yang ada di desa Longkotan sudah beralih pekerjaan, berkat adanya kegiatan simpan pinjam perempuan. Uang yang di berikan dari pihak Unit Pengelola Kegiatan ( UPK) digunakan anggota kelompok dengan membuat usaha olahan makan ringan yang terbuat dari singkong, dengan adanya usaha-usaha tersebut masyarakat didesa Longkotan dapat bekerja. Mayoritas penduduk didesa Longkotan mata pencaharian sebagai petani yakni sebanyak 403 orang, hal ini karena masyarakat didesa Longkotan Sumber Daya Manusia (SDM) masih rendah dan tingkat pendidikan rendah. Sebanyak 211 orang yang mempunyai pekerjaan lain seperti; Ibu rumah tangga, Perdagang, buruh harian, tenaga honorer

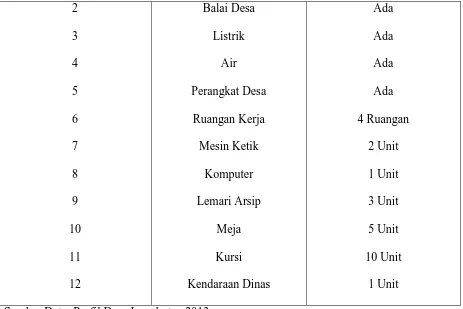

4.4 Sarana dan Prasarana

Adapun sarana dan prasana yang ada Di Desa Longkotan adalah sebagai berikut:

4.4.1. Sarana dan Prasana Pemerintahan Desa Longkotan

Tabel 4.4

Sarana dan Prasana Pemerintahan Desa

No Sarana Dan Prasarana Jumlah/ Status

2 Sumber Data: Profil Desa Longkotan 2013

4.4.2 Sarana dan Prasana Pendidikan

Sarana dan prasarana pendidikan didesa Longkotan adalah 1 Unit Gedung Sekolah Dasar (SD) Negeri dan 1 Unit Gedung Pendidikan Anak Usia Dini (PAUD).

4.4.3 Sarana dan Prasana Kesehatan

Adapun sarana dan prasana kesehatan didesa Longkotan ini adalah sebagai berikut:

Tabel 4.5

No Sarana dan Prasana Status 1.

2 3 4 5

Poskesdes Obat- obatan

Bidan Posyandu

Pustu

1 Unit Ada Ada 3 Unit

1 unit Sumber Data: Profil Desa Longkotan 2013

4.5 Struktur Pemerintahan

Bagan 4.1 Kepala Desa Longkotan Patar Simbolon

BPD

Sihar Parulian Pasaribu

Sumber Data: Profil Desa Longkotan 2013

Keterangan:

Kadus I:Marihot Hutagaol

Kadus II: Warikson Sianipar

Kadus III: Magatur Simbolon

Kadus IV: Marigan Sitorus

Kadus V: Parma Sitorus Kaur Pemerintahan Jakobus Sirat

Kaur Masyarakat Mangapul

Tampubolon

Kaur Keuangan Walman Purba

Kepala Dusun I

Kepala Dusun III Kepala

Dusun II

Kepala Dusun IV

Kepala Dusun V

Kepala Dusun VI

Kadus VI: Zakaria Banurea

Kadus VII: Ramles Siagian

4.6 Kegiatan Simpan Pinjam Perempuan Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan

Pelaksanaan Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan Di Desa Longkotan Kecamatan Silima Pungga- Pungga Kabupaten Dairi berjalan dengan baik sesuai dengan aturan-aturan dalam Program tersebut. Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan Di Desa Longkotan Berjalan Sejak Tahun 2007, merupakan pengembangan dari program-program yang sebelumnya, seperti Program Pengembangan Kecamatan (PKK) sebagai dasar pengembangan dan Pemberdayaan masyarakat di pedesaan (PNPM Mandiri Pedesaan) yang dianggap berhasil dimana dalam program ini masyarakat khususnya di Desa Longkotan mendapatkan manfaat dan tujuan dari program ini. Kegiatan PNPM Mandiri Pedesaan sejak 2007 digunakan intik kegiatan-kegiatan pembagunan atau perbaikan sarana dan prasana dasar yang memberikan manfaat bagi masyarakat di Desa Longkotan dapat membuat lapangan kerja dan meningkatkan ekonomi keluarga serta pendapatan bagi kelompok rakyat miskin di Desa Longkotan.

Di Desa Longkotan Kecamatan Silima Pungga-Pungga Kabupaten Dairi memiliki 5 Kelompok SPP yang terbentuk pada tahun 2012, Adapun Kelompok Simpan Pinjam Perempuan Di Desa Longkotan Yaitu:

1. Kelompok SPP Sada Arih dana Pinjaman Rp. 20.000.000

2.Kelompok SPP Mikelakona dana Pinjaman Rp.50.000.000

3. Kelompok SPP Sejahtera dana Pinjaman Rp. 20.000.000

4. Kelompok SPP Cahaya Baru dana Pinjaman Rp.60.000.000

5. Kelompok SPP Tunas Mekar dana Pinjaman Rp.20.000.000

Pekerjaan masyarakat di Desa Longkotan Kecamatan Silima Pungga- Pungga Kabupaten Dairi, Pada dasarnya pekerjaan umum kepala rumah tangga sebagai Petani, berdagang dan berternak kambing dan ternak ayam. Setelah mendapat program khususnya Simpan Pinjam Perempuan kaum ibu-ibu di Desa longkotan membuat Usaha bertani dan usaha dari olahan makanan ringan yang terbuat dari singkong hasil penjualan dapat menambahkan penghasilan dari keluarga. Terbentuknya kegiatan simpan pinjam perempuan di Desa Longkotan pada dasarnya kaum ibu-ibu di Desa Longkotan ikut dalam kegiatan Musrenbang Desa. Pihak Unit Pengelola Kegiatan (UPK) memberikan sosialisai tentang Kegiatan simpan pinjam perempuan. Kaum ibu-ibu tertarik mengikuti kegiatan simpan pinjam perempuan, syarat-syarat pembentukan dalam satu kelompok tidak sulit.

Tujuan anggota Kelompok Simpan Pinjam Perempuan pada saat mengajukan pinjman dari Unit Pengelola Kegiatan ( UPK) adalah untuk penambahan modal seperti; pembelian Pupuk dan pembelian bibit pertanian, makanan ternak dan sebagainya, selainnya untuk penambahan modal usaha berdagang, seperti pada kelompok Mikelakona membuat olahan makan ringan dari singkong, dan menanam padi, tetapi ada juga yang tidak mempunyai usaha sehingga pinjaman tersebut digunakan untuk keperluan sehari-hari dan keperluan membayar uang sekoalah.

Dana simpan Pinjam Perempuan yang diberikan pihak Unit Pengelola Kegiatan (UPK) kepada anggota kelompok sesuai dengan kebutuhan peminjam, dalam jangka waktu 12 bulan dengan bungga1,5,%. Anggota kelompok membayar anggusuan kepada UPK yang ada di kecamatan melalui bendahara, anggota kelompok juga membayar uang kas kepada bendahara kelompok yang digunakan untuk pinjaman yang lain, Setelah dana yang digunakan selama 12 bulan, dapat digulirkan kembali

Bagan 4.2

STRUKTUR ORGANISASI PNPM-MP PNPM T.A.2014

DESA LONGKOTAN KECAMATAN SILIMA PUNGGA-PUNGGA KABUPATEN DAIRI

CAMAT

Sumber Data: Data Desa Longkotan 2013

4.6.1 Kepengurusan Simpan Pinjam Perempuan

Kepengurusan Simpan Pinjam Perempuan adalah:

a. Ketua b. Sekretaris c. Bendara

Tugas ketua adalah: mensosialisasikan kepada anggota dan bertanggung jawab terhadap kelancaran pembayaran pembukuan.

Tugas Sekretaris adalah: Membantu ketua kelompok melaksanakan tugas-tugas administrasi. Memperbaharui informasi dan laporan penggunaan dana. Mengadministrasikan dan mengaripkan seluruh dokumen dan berkas

FK/FT

Budiman,S.Ag,

Dapot Malau,S.T,

PENDAMPING LOKAL

Togap Sinurat PJOK

Benri Sipayung,S.T,

UNIT PENGELOLA KEGIATAN (UPK)

1.KETUA :Irma Boang Manalu,S.S,

2.BENDAHARA :Nur Iyana Manik

Tugas Bendahara adalah: Menyimpan dan menjaga uang kas. Menyiapkan kwitansi-kwitansi setiap pembayaran. Melaksanakan pencatatan pada buku kas

Keanggotaan dalam Simpan Pinjam Perempuan terdiri dari pengurus dan anggota, syarat menajdi anggota adalah:

a. Bertempat tinggal di lokasi Simpan Pinjam yang dibentuk

b. Memiliki Usaha

c. Umur minimal 20 Tahun

Pola Pinjaman dalam waktu 10 sampai dengan 12 bulan atau berdasarkan kesepatan dan dengan adanya pinjaman bergulir apabila pinjaman sebelum lunas atau sudah selesai.

BAB V

ANALISIS DATA

5.1 Pengantar

Pada bab ini akan membahas mengenai analisis data dengan mengdeskripsikan berdasarkan tabel tunggal, dimana data tersebut diperoleh dari hasil penelitian melalui observasi dan pemberian kuesioner. Kuesioner berisikan daftar pertanyaan yang sudah dibuat yang kemudian disebarkan kepada anggota kelompok Simpan Pinjam Perempuan Di Desa Longkotan Kecamatan Silima Pungga- Pungga Kabaupaten Dairi.

data menjadikan data itu mengeluarkan maknanya. Sehingga para pembaca tidak hanya mengetahui data melainkan juga mengetahui apa yang ada dibalik data itu ( Matias, 2011:227).

Teknik pengumpulan data yang digunakan penulis adalah teknik mengdeskripsikan data-data berdasarkan kuesioner . Data mengenai Identitas responden melalui Nama, Umur, Jenis kelamin, Agama, Suku Bangsa, Pekerjaan responden, Pekerjaan Suami, Pendidikan terakhir, Daerah/ Dusun,Usaha kelompok.

Efektivitas Pelaksanaan Kegiatan Simpan Pinjam Perempuan Program Nasional Pemberdayaan Masyarakat Mandiri Pedessan Di Desa Longkotan Kecamatan Silima Pungga- Pungga Kabupaten Dairi dilihat dari segi pemahaman program, ketepatan sasaran, ketepatan waktu, tercapai tujuan dan perubahan nyata dari anggota simpan pinjam perempuan Di Desa Longkotan Kecamatan Silima Pungga- Pungga Kabupaten Dairi.

Agar pembahasan tersebut secara sistematis dan jelas, maka pembahasan data penelitian ini dilakukan dengan membagi menjadi 2 Sub yaitu:

1. Analisis Identitas Responden

2. Efektivitas Pelaksanan Kegiatan Simpan Pinjam Perempuan Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan Di Desa Longkotan Kecamatan Silima Pungga-Pungga Kabupaten Dairi.

5.2. Analisis Identitas Responden

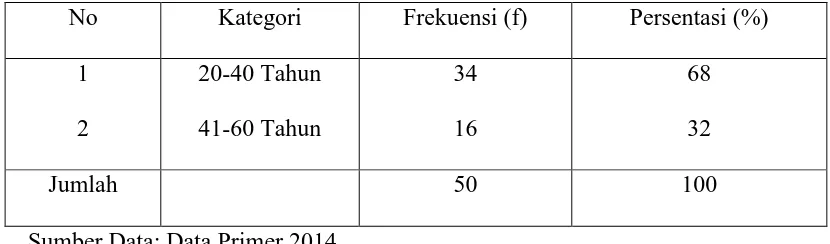

5.2.1 Karakteristik Responden Umur

Tabel 5.1

No Kategori Frekuensi (f) Persentasi (%)

Sumber Data: Data Primer 2014

Berdasarkan data pada tabel 5.1 dapat diketahui bahwa anggota kegiatan simpan pinjam perempuan yang berusia 20-40 tahun sebanyak 34 orang (68%) responden, tergolong usia produktif kerja dan memiliki kemampuan serta semangat dalam mengembangkan usaha, sebanyak 41-60 tahun 16 orang(32%), responden.

5.2.2 Karakteristik Responden Berdasarkan Agama

Tabel 5.2

Distribusi Responden Berdasarkan Agama

No Agama Frekuensi(F) Persentasi(%)

1

Berdasarkan tabel 5.2 dapat diketahui mayoritas agama yang dianut responden beragama kristen protestan sebanyak 28 orang(56%), sebanyak 19 orang (38%) beragama Islam , sebanyak 3 orang (6%) responden yang menganut agama kristen Kataholik.

5.2.3 karakteristik Responden Berdasarkan Suku Bangsa

Tabel 5.3 Distribusi Responden Berdasarkan Suku Bangsa

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.3 dapat diketahui bahwa mayoritas responden didesa Longkotan adalah batak yang berjumlah 33 orang (66%), sebanyak 16 orang (32%) responden bersuku pak-pak. Suku di Desa Longkotan kecamatan Silima Pungga-Pungga Kabupaten Dairi berbeda-beda tidak menjadi penghalang bagi anggota kegiatan simpan pinjam perempuan, bahkan responden mendapatkan nilai-nilai yang positif dan saling bertukar pikiran.

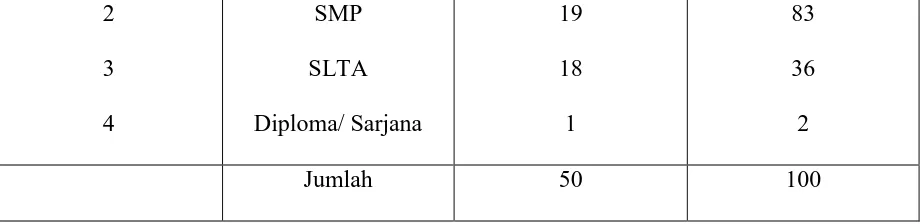

5.2.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan

Tabel 5.4

Distribusi Responden Berdasarkan Tingkat Pendidikan

No Kategori Frekuensi(F) Persentasi (%)

2

Berdasarkan data yang disajikan pada tabel 5.4 dapat diketahui bahwa pendidikan terakhir responden yakni, 12 orang (24%) yang menyatakan berpendidikan terakhir SD, karena orang tua responden dulu miskin dan kesulitan ekonomi responden hanya berpendidikan Sekolah Dasar, sebanyak 19 orang (38 %) yang menyatakan berpendidikan terakhir SMP, sebanyak 18 orang (36%) menyatakan berpendidikan terakhir SLTA, sebanyak 1 orang (2%) menyatakan berpendidikan Diploma/sarjana. Walaupun responden lebih banyak tamatan SMP dan SLTA dibandingan sarjana namun responden di Desa Longkotan bersemangat untuk ikut serta berpartisipasi dalam kegiatan simpan pinjam perempuan, karena menurut responden program PNPM-MP khusus perempuan sangat bermanfaat bagi kesejahteraan keluarga reponden.

5.2.5 Karakteristik Responden Berdasarkan Pekerjaan

Tabel 5.5

Distribusi Berdasarkan Pekerjaan

No Kategori Frekuensi (F) Persentasi (%)

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.5 dapat diketahui pekerjaan responden yakni sebanyak 13 orang (26%) yang bekerja sebagai wiraswasta, sebanyak 37 orang (74%) responden menyatakan pekerjaan sebagai petani, mayoritas penduduk didesa Longkotan mata pencahairan sebagai petani, seperti menanam coklat, jagung,dan gambir.

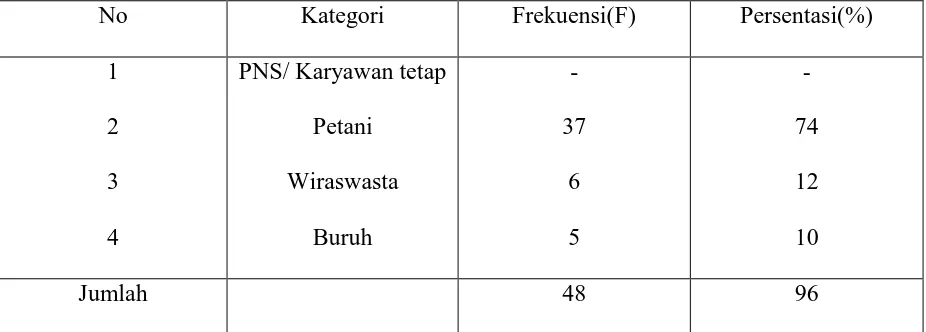

5.2.6 Karakteristik Responden Berdasarkan Pekerjaan Suami

Tabel 5.6

Distribusi Responden Berdasarkan Pekerjaan Suami

No Kategori Frekuensi(F) Persentasi(%)

1 2 3 4

PNS/ Karyawan tetap Petani

Wiraswasta Buruh

- 37

6 5

- 74 12 10

Jumlah 48 96

Berdasarkan data yang disajikan pada tabel 5.6 dapat diketahui pekerjaan suami responden yakni, sebanyak 37 orang (74%) menyatakan pekerjaan suami sebagai petani, seperti menanam coklat, jagung, gambir, di Desa longkotan lebih banyak menanam coklat, karana dalam 1 bulan bisa diambil buahnya,sebanyak 6 orang (12%) menyatakan pekerjaan suami sebagai wiraswasta dan sebanyak 5 orang (10%) menyatakan pekerjan suaminya sebagai buruh, tukang. 2 orang responden pada anggota Siimpan Pinjam Pertempuan suaminya sudah meninggal dunia.

5.2.8 Nama- Nama kelompok Simpan Pinjam Perempuan Didesa Longkotan

Berdasarkan hasil penelitian dilapangan, Ada 5 kelompok Simpan Pinjam Perempuan dan mempunyai anggota sebanyak 10 orang, Adapun nama-nama kelompok yaitu:

1. Kelompok MikeLakona

2. Kelompok SadaArih

3. Kerlompok Cahaya Baru

4. Kelompok Sejahtera

5. Kelompok Tunas Mekar

5.2.9 Karakteristik Responden Berdasarkan Daerah Asal/ Dusun

Berdasarkan hasil penelitian dilapangan pada kegiatan simpan pinjam perempuan didesa Longkotan Ada 5 kelompok Simpan Pinjam Perempuan dan daerah asal/dusun yang berbeda-beda.1 kelompok didusun Botton yaitu kelompok Tunas Mekar,2 Kelompok didusun Sapokomil I yaitu kelompok Sada Arih dan kelompok MikeLakona,2 Kelompok didusun Sapokomil II yaitu kelompok Sejahtera dan kelompok Cahaya Baru.

Berdasarkan hasil penelitian dilapangan usaha-usaha yang dibentuk kelompok simpan pinjam perempuan seperti, Kelompok Sejahtera usaha dibentuk berupa olahan makan ringan dari singkong, sedangkan Kelompok Mikelakona usaha yang dibentuk bertani padi hasil padi dibagikan kepada anggota kelompok, dan membuat kripik singkong yang kini telah dijualkan kewarung-warung kecil, besar, hingga Kota Subussalam.

5.3.1 Pemahaman Program

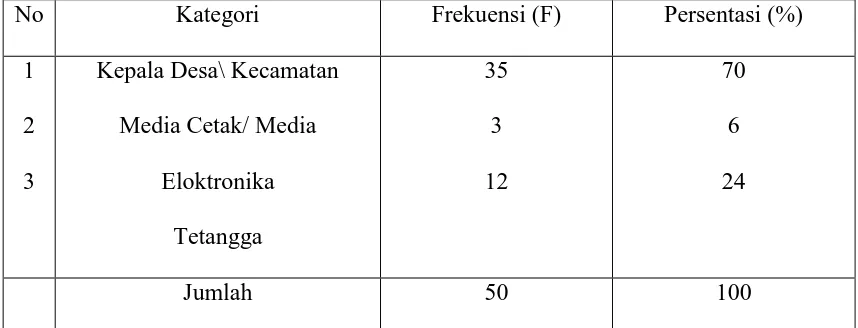

1. Sumber Informasi Program

Tabel 5.7

Distribusi Responden Berdasarkan Informasi Program

No Kategori Frekuensi (F) Persentasi (%)

1 2 3

Kepala Desa\ Kecamatan Media Cetak/ Media

Eloktronika Tetangga

35 3 12

70 6 24

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan dalam tabel 5.7 dapat menunjukkan bahwa kepala Desa/ Kecamatan merupakan sumber utama responden untuk mendapatkan informasi tentang kegiatan simpan pinjam perempuan yakni, sebanyak 35 orang (70%), hal ini dikarenakan sosialisasi kepala Desa/kecamatan kepada masyarakat di Desa Longkotan saat musyawarah desa untuk memberikan jalan keluar bagi masyarakat yang mengalami kesulitan modal usaha, Sebanyak 3 orang(6%) yang menyatakan mengetahui informasi tentang Kegiatan Simpan Pinjam Perempuan dari media cetak/media Elektronika, Sebanyak 12 orang (24%) menyatakan mengetahui informasi kegiatan simpan pinjam dari tetangga melalui mulut ke mulut pada saat berkumpul di arisan dan saling bertukar pikiran.

2. Frekuensi Tanggapan Responden atas Informasi yang Disampaikan

Tabel 5.8

Distribusi Responden Berdasrkan Tanggapan Responden atas Informasi yang Disampaikan

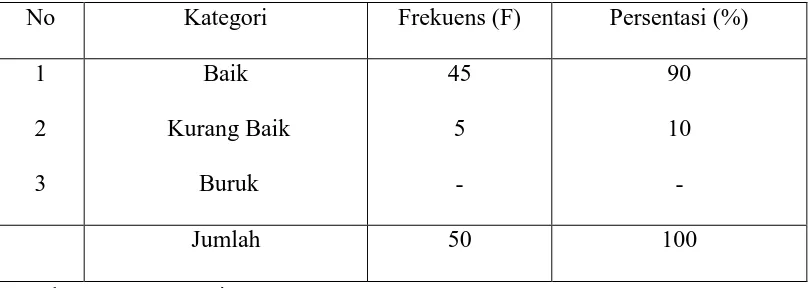

No Kategori Frekuens (F) Persentasi (%)

1 2 3

Baik Kurang Baik

Buruk

45 5 -

90 10 -

Jumlah 50 100

Berdasarkan data yang disajikan pada tabel 5.8 Dapat diketahui tanggapan responden atas informasi yang disampaikan mengenai kegiatan Simpan Pinjam Perempuan , yakni sebanyak 45 orang (90%) responden mengatakan baik, sebanyak 5 orang (10%) responden mengatakan kurang baik, hal ini di sebabkan karena sebagian masyarakat belum percaya, kurang pengetahuan akan adanya pada program pemerintah ini.

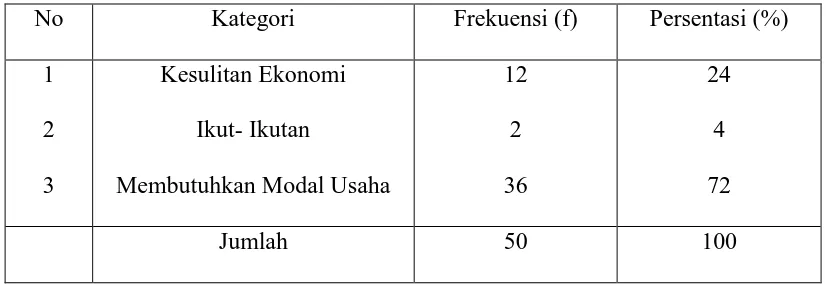

3. Motivitasi Responden Untuk Bergabung Dalam Anggota Kelomopok

Tabel 5.9

Distribusi Responden Untuk Bergabung Dalam Anggota Kelomopok

No Kategori Frekuensi (f) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.9 dapat diketahui tanggapan responden atas

motivasi untuk bergabung dalam anggota simpan pinjam perempuan yakni 12 orang (24%)

megatakan kesulitan ekonomi tanggapan responden menggunakan pada kebutuhan sehari-hari,

sebanyak 2 orang (4%) responden untuk bergabung kedalam anggota kelompok hanya ikut-ikutan

karena angota kelompok masih kurang, sebanyak 36 orang (72%) mengatakan membutuhkan

tambahan modal usaha, usaha yang dibentuk kelompok simpan Pinjam Perempuan Mike Lakona

menanam padi dan hasilnya dibagikan kepada seluruh anggota dan membuat kripik singkong.

4. Perubahan Responden Mengenai Syarat- Syarat Menjadi Anggota Kegiatan Simpan Pinjam

Distribusi Responden Berdasarkan Pemahaman Mengenai Syarat- Syarat Menjadi

Anggota Kegiatan Simpan Pinjam

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.10 dapat menyatakan 24 orang (48% )

responden menyatakan sangat mudah syarat-syarat menjadi peserta pada kegiatan Simpan Pinjam

Perempuan , Adapun Syarat-Syarat menjadi anggota dengan mefotocopy KTP Suami dan Istri,

Sebanyak 18 0rang (36%) responden menyatakan mudah dalam syarat-syarat menjadi peserta Simpan

Pinjam Perempuan , sebanyak 8 orang (16%) responden menyatakan tidak mudah syarat-syarat untuk

menjadi anggota Pada Kegiatan Simpan Pinjam Perempuan, hal ini karena responden mengikuti pada

kegiatan Simpan Pinjam Perempuan karena ajakan dari teman untuk memenuhi jumlah anggota

kelompok.

5. Pihak Pemberian Informasi

Tabel 5.11

Distibusi Responden Berdasarkan Pihak Pemberi Informasi

No Kategori Frekuensi(f) Persentasi (%)

1

Berdasarkan data yang disajikan dalam tabel 5.11dapat diketahui tanggapan responden pada

pihak pemberian informasi Kegiatan Simpan Pinjam Perempuan sebanyak 15 orang (30%) responden

menyatakan pihak yang memberikan informasi dari fasilitator kecamatan pada saat sosialisasi dan

musyawarah di Balai Desa, Sebanyak 35 orang (70%) responden menyatakan pihak yan memberikan

informasi dari Unit Pengelola kegiatan (UPK) baik itu ketua, mau pun bendahara UPK pada kegiatan

Simpan Pinjam Perempuan sewaktu memfasilitasi kelompok dan memberikan manfaat dan tujuan dari

Kegiatan Simpan Pinjam Perempuan.

6. Pengenalan Terhadap Sesama Anggota Kelompok Simpan Pinjam Perempuan

Berdasarkan Penelitian di lapangan distribusi responden berdasarkan pengenalan sesama

anggota kelompok Simpan Pinjam Perempuan saling mengenal yakini50 0rang (100%) menyatakan

mengenali sesama anggota dan penggurus dengan baik, Hal ini karena sesuai dengan ketentuan dan

syarat-syarat saling mengenal karena sebelum terbentuknya dalam satu kelompok antara anggota dan

penggus saling mengenali dan masih tinggal dalam satu desa.

7. Topik Pembicaraan Pertemuan Kelompok

Tabel 5.12

Distribusi Responden Berdasarkan Topik Pembicaraan Pertemuan Kelompok

No Kategori Frekensi (F) Persentasi (%)

Berdasarkan data yang disajikan pada tabel 5.12 dapat diketahui bahwa topik yang

dibicarakan dalam pertempuan kelompok sejak mengikuti kegiatan Simpan Pinjam Perempuan

sebanyak 6 orang (12%) responden membicarakan kegiatan simpan pinjam, Sebanyak 39 orang

(78%) responden menyatakan topik pembicaraan mengenai usaha yang dikembangkan, Seperti

kelompok Mikelakona

Usaha yang dikembangkan dalam kelompok seperti, Menanam padi karena di Desa Longkotan

mayoritas mata pencairan sebagai petani. Hasil usaha dari kelompok tersebut dibagikan kepada

sesama anggota kelompok dan membuat kripik singkong. Kelompok , Sebanyak 5 orang (10%)

responden menyatakan topik pembicaraan sejak mengikuti kegiatan simpan pinjam perempuan adalah

lainnya, seperti peraturan dalam kelompok dan iuran anggota kelompok.

8. Frekuensi Pertemuan Sesama Anggota Kelompok

Tabel 5.13

Distribusi Frekuensi Pertemuan Responden Sesama Anggota Kelompok

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.13 dapat diketahui bahwa frekuensi pertemuan

sesama anggota kelompok yakin sebanyak 40 orang, (80%) responden menyatakan rutin, hal ini

karena syarat-syarat di dalam kelompok serta pertemuan sesama anggota dan pengurus untuk

membayar uang pinjaman kepada bendara, karena tugas bendahara mengkumpulkan uang pinjaman

anggota simpan pinjam perempuan dan di setorkan kepada Unit Pengelola Kegiatan (UPK), sebanyak

10 orang (20%) responden menyatakan tidak rutin karena pertemuan kelompok dilakaukan pada siang

8. Pelayanan Fasilitator pada Kegiatan Simpan Pinjam Perempuan

Tabel 5.14

Distribusi Responden Berdasarkan Pelayanan Fasilitator Kegiatan Simpan Pinjam

Perempuan

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.14 dapat diketahui pelayanan fasilitator dalam

memberdayakan masyarakat dalam kegiatan simpan pinjam perempuan yakni sebanyak 40 orang

(80%) responden menyatakan baik, pelayanan fasilitator dalam memberdayakan masyarakat serta

manfaat simpan pinjam perempuan , sebanyak 10 orang (20%) responden menyatakan kurang baik

pada pelayanan fasilitator dalam pemberdayaan masyarakat dalam kegiatan simpan pinjam

perempuan hal ini responden kurang merasakan kehadiran fasilitator dalam pertemuan simpan Pinjam

Perempuan.

9. Pemahaman Responden Mengenai Penggunaan Dana Simpan Pinjam Perempuan

Tabel 5.15

Distribusi Responden Berdasarkan pemahaman Mengenai Penggunaan Dana

Simpan Pinjam Perempuan

No Kategori Frekuensi (F) Persentasi (%)

1

Berdasarkan data yang disajikan pada tabel 5.15 dapat diketahui bahwa tidak semua

responden memahami tujuan dan manfaat dari kegiatan simpan pinjam perempuan, sebanyak 48 orang

(96%) responden mengatakan bahwa dana pinjaman digunakan untuk modal usaha kelompok, hal ini

sudah tepat pada tujuan dari kegiatan simpan pinjam perempuan untuk memberdayakan masyarakat di

Desa Longkotan, sebanyak 2 orang (4%) responden mengatakan bahwa dana dari pinjaman untuk

kebutuhan sehari-hari, membutuhkan biaya sekolah anak-anak mereka hal ini tidak sesuai dengan

tujuan dan manfaat dari kegiatan simpan Pinjam Perempuan .

2. Ketepatan Sasaran

Sasaran pelaksanaan kegiatan simpan pinjam perempuan Program Nasional Pemberdayaan

Masyrakat Mandiri Pedesaan dengan kelompok sasaran PNPM mandiri Pedesaan yaitu: Rumah

Tangga Miskin (RTM) yang ada dipedasaan.

Kegiatan Simpan Pinjam Perempuan misalnya kelompok Mikelakona membentuk usaha

menanam padi dan membuat kripik singkong, karena sebelum terbentuknya anggota kelompok

simpan pinjam perempuan pihak unit pengelola kegiatan (UPK) mengajurkan membuat usaha didalam

kelompok supaya ada manfaat dari dana yang dipinjaman.

1. Ikatan Pemersatu Kelompok Simpan Pinjam

Tabel 5.16

Distribusi Responden Berdasarkan Ikatan Pemersatu Kelompok Simpan Pinjam

Perempuan

No Kategori Frekuensi (F) Persentasi (%)

1

Berdasarkan data yang disajiakan pada table 5.16 diketahui bahwa ikatan pemersatu

kelompok Simpan Pinjam Perempuan yakni 15 orang (30%) reponden menyatakan ikatan pemersatu

berdasarkan teman, sebanyak 35 orang (70%) responden menyatakan ikatan pemersatu berdasarkan

domisili hal ini karena sesama anggota kelompok berada di Dusun Sapokomil dan Dusun Botton,

dengan berdasarkan domisili pertemuan antara sesama anggota kelompok bisa bertemu langsung

kepada penggurus simpan pinjam perempuan apabila anggota kelompok mau membayar dana

pinjaman.

2. Perkembangan Kegiatan Simpan Pinjam Responden

Tabel 5.17

Distribusi Responden Berdasarkan Kegiatan Simapan Pinjam

No Kategori Frekuensi (f) Persentasi (%)

1

2

3

Berkembang

Kurang Berkembang

Tidak Berkembang

40

10

-

80

20

-

Jumlah 50 100

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.17 dapat diketahui bahwa perkembangan

kegiatan simpan pinjam perempuan sebanyak 40 orang (80%) responden menyatakan kegiatan simpan

pinjam perempuan berjalan dengan baik, hal ini disebabkan karena adanya pertemuan rutin dilakukan

yang bernama ibu Marliana Padang bahwa “alani lot na kegiatan simpan pinjam daberu en mo asa

bage na lumayan selloh ma kuakap ekonomiku, kan mijuma kin ngo bahanku, Alhamdulillah ma

mo boi aku kibuka usaha ketek-ketek i sapo, jadi syukur ma mo lot i baen pemerintah program

bagen”

“dengan adanya kegiatan simpan pinjam perempuan ini, saya merasa ekonomi keluarga saya menjadi

lebih baik, dari awalnya saya bekerja sebagai petani, Alhamdulillah kini saya sudah membuka usaha

kecil(warung) di rumah, maka saya sangat bersyukur karena pemerintah telah mengadakan program

seperti ini”

Sebanyak 10 orang (20%) responden menyatakan kurang berkembangnya usaha karena

sesama anggota kelompok mengalami penurunan hasil panen padi pada kelompok

Mikelakona.Seperti halnya dikatakan oleh ibu Damaris Boang Manalu, “alani lot ma ngo kegiatan en

asa bage na lumayan ma kuakap perekonomian keluarga nami, kuakap ibettoh akka dengan

sekuta ngo bakune cuaca ikuta m bagta, jadi bagimi, bujur kaloon mo bana pemerintah si enggo

kibaen program bagen alani ma mo aku asa boi kibuka usaha keripik gadong na boi ku dea mulai

kan kedde-kedde ketek,mbelgah,sakat mi subussalam”

“dengan adanya kegiatan seperti ini saya merasa perekonomian keluarga kami semakin membaik,

terimakasih sekali saya ucapkan kepada pemerintah yang telah membuat program seperti ini.dengan

adanya program ini lah maka saya dapat membuka usaha kripik singkong yang kini telah saya

sebarkan mulai dari warung-warung kecil, besar hingga ke Kota Subussalam”

3. Kelancaran Iuran Simpan PinjamPerempuan

Tabel 5.18

Distribusi Responden Berdasarkan Kelancaran Iuran Simpan Pinjam Perempuan

No Kategori Frekuensi (F) Persentasi (%)

3 Terlambat 2 4

Jumlah 50 100

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.18 dapat diketahui bahwa kelancaran iuran

wajib dan iuran suka rela responden sejak mengikuti kegiatan simpan pinjam permpuan yakni

sebanyak 45 orang (90%) responden menyatakan lancar, karena responden tidak mau kena denda,

sebanyak 3 orang (6%) responden menyatakan bermasalah dalam pembayaran iuran wajib dan iuran

suka rela, hal ini karena penghasilan anggota kelompok simpan pinjam perempuan tidak memiliki

penghasilan tidak tetap untuk membayar kepada bendahara karena usaha yang dilakukan kurang

berkembang atau pinjaman digunakan untuk kebutuhan pokok, sebanyak 2 orang (4%) responden

menyatakan terlambat dalam iuran wajib dan iuran suka rela lupa karena pekerjaan suaminya sebagai

petani uang untuk membayar iuran tidak ada dan responden kena denda karena sudah jatuh tempo.

4. Tipe Rumah Responden

Tabel:5.19

Distribusi Responden Berdasarkan Tipe Rumah Responden

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajiakna pada tabel 5.19.dapat diketahui bahwa tipe rumah

permanen, sebanyak 40 orang (80%) responden menyatakan tipe rumah semi permanen, hal ini karena

sebagian responden mendapatkan Program Bedah Rumah yang ada di Desa Longkotan Kecamatan

Silima Pungga-Pungga Kabupaten Dairi.

3. Ketepatan Waktu

Berdasarkan penelitian dilapangan responden menyatakan sebanyak 50 orang (100%)

mengikuti kegiatan simpan pinjam permpuan sejak tahun 2012. Pembentukan Kelompok simpan

pinjam perempuan sebanyak 5 kelompok yang ada di Desa Longkotan Kecamatan Silima

Pungga-Punggga Kabupaten Dairi

Adapun nama-nama kelompok di Desa Longkotan yaitu, Kelompok Mikelakona sebanyak 10

Orang, kelompok SadaArih sebanyak 10 orang, kelompok Sejahtera sebanyak 10 0rang, kelompok

Cahaya Baru sebanyak 10 orang dan kelompok Tunas Mekar Sebanyak 10 orang.

1. Frekuensi Pencairan Dana

Tabel 5.20

Distribusi Responden Berdasarkan Frekuensi Pencairan Dana

No Kategori Frekuensi (F) Persentasi (%)

1

2

3

Tepat Waktu

Terlambat

Sangat Terlambat

45

5

-

90

10

-

Jumlah 50 100

Berdasarkan data yang disajikan pada tabel 5.20 dapat diketahui bahwa ketepatan waktu

pencairan dana simpan pinjam perempuan sebanyak 45 orang (90%) menyatakan tepat waktu

pelaksanaan pencairan dana kepada kelompok simpan pinjam permpuan, sebanyak 5 orang (10%)

responden menyatakan terlambat tetapi tidak lama.

2. Pemahaman Responden Tentang Tujuan Kegiatan Simpan Pinjam Perempuan

Setelah Sosialisasi

Tabel 5.21

Distribusi Responden Berdasarkan Pemahaman Tentang Tujuan Kegiatan Simpan

Pinjam Perempuan Setelah Sosialisasi

No Kategori Frekuensi (f) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.21 .dapat diketahui bahwa pemahaman

responden mengenai tujuan kegiatan simpan pinjam perempuan setelah diberikan sosialisasi oleh

kepala desa dan Unit Pengeleloa Usaha (UPK) yakni sebanyak 45 orang (90%) responden

menyatakan paham mengenai tujuan kegiatan simpan pinjam perempuan , sebanyak 5 orang (10%)

responden menyatakan biasa saja pemahamannya tentang kegiatan simapan pinjam perempuan hal ini

responden lebih memilih pencairan dana simmpan pinjam perempun lebih cepat.

3. Frekuensi Mengikuti Penyuluhan Kegiatan Simpan Pinjam Perempuan

Tabel 5.22

Distribusi Responden Berdasarkan Frekuensi Mengikuti Penyuluhan Kegiatan

Simpan Pinjam Perempuan

1

Sumber Data: Data Primer 2014

Bersadarkan data yang disajikan pada tabel 5.22 dapat diketahui bahwa frekuensi

pelaksanaan kegiatan simpan pinjam perempuan sebanyak 6 orang (12 %) responden menyatakan

bahwa mengikuti penyuluhan 1 kali di Balai Desa hal ini karena responden lebih memilih bekerja

diladang dari pada ke Balai Desa yang jauh dari tempat tinggal mereka, Sebanyak 42 orang (84%)

responden menyatakan lebih dari 1 kali mengikuti penyuluhan kegiatan simpan pinjan dalam setahun,

hal ini karena anngota kelompok berperan aktif berpartisipasi mengikuti penyuluhan yang ada di Balai

Desa yang dilaksanakan oleh Unit Pengelola Usaha (UPK), sebanyak 2 orang (4%) responden

menyatakan tidak pernah karena anggota kelompok yang lain sudah ikut kebalai desa.

4. Ketepatan Waktu Pelunasan Pinjaman

Berdasarkan penelitian dilapangan dan a simpan pinjam perempuan sebanyak 50 orang

(100%) responden melunasi pinjaman ke UPK dalam jangka 1 tahun. Seluruh responden dapat

melunasi dana yang dipinjam dari pihak Unit Pengelola Kegiatan (UPK), karena seluruh responden

dapat melunasi pinjaman serta memenuhi persyaratan yang tertuang dalam kegiatan simpan pinjam

perempuan.

5. Frekuensi Keluhan Sesama Anggota Atas Pelaksanaan kegiatan Simpan Pinjam

Perempuan

Distribusi Responden Berdasarkan Keluhan Sesama Anggota atas Pelaksanaan

Kegiatan Simpan Pinjam Perempuan

No Kategori Frekuensi (F) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.23 dapat diketahui bahwa frekuensi keluhan

sesama anggota kelompok atas pelaksanaan kegiatan simpan pinjam perempuan yakni, sebanyak 45

orang (90%) responden menyatakan tidak pernah karena dilakukan sesuai dengan Aturan Dasar dan

Aturan Rumah Tangga AD/RT yang disepakati sebelum terbentuknya kelompok, sebanyak 5 orang

(10%) responden menyatakan jarang mendengarkan keluhan antara sesama anggota kelompok simpan

pinjam perempuan, hal ini disebabkan karena terlambat iuran wajib dan iuran pokok

4.Tercapai Tujuan

Kegaiatan Simpan Pinjam Perempuan merupakan kegiatan pemberian permodalan untuk

kelompok perempuan yang mempunyai kegiatan simpan pinjam perempuan. Adapun hal ynag

menjadi tujuan umum mempercepat proses pemenuhan kebutuhan usaha atau pun sosial dasar,

memberikan kesempatan kaum perempuan meningkatan ekonomi rumah tangga melalui peluang

usaha serta mendorong pennguranan Rumah Tangga Miskin (RTM) dan meciptakan lapangan kerja.

Berdasarkan hasil penelitian dilapangan pendapatan responden sebanyak 50 orang (100%)

reponden menyatakan dengan adanya dana yang diberikan pihak Unit Pengelola Kegiatan (UPK)

1. Jumlah Modal dari Kegiatan Simpan Pinjam Perempuan

Tabel 5.24

Distribusi Responden Berdasarkan Jumlah Modal Dari Kegiatan Simpan Pinjam

Perempuan

No Kategori Frekuensi (f) Persentasi (%)

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.24 dapat diketahui bahwa responden

menyatakan modal dari kegiatan simpan pinjam perempuan adalah sudah cukup yakni 5 orang (10%)

dikarenakan anggota kelompok mempunyai hasil pertanian bisa dijualkan walau hanya sedikit,

sebanyak 45 orang (90%) responden menyatakan kurang cukup karena uang simpan pinjam

perempuan pada pembagian tidak merata kepada sesama anggota kelompok, hal ini karena anggota

kelompok mempunyai usaha yang harus dikembangkan dan mempunyai dana yang cukup besar.

2. Pemberian Permodalan Pengembangan Usaha

Tabel 5.25

Distribusi Responden Pemberian Permodalan Pengembangan Usaha

No Kategori Frekuensi (F) Persentasi (%)

1

Berdasarkan data yang disajikan pada tabel 5.25 dapat diketahui bahwa pembantuan usaha

responden sejak pemberian permodalan dari kegiatan simpan pinjam perempuan yakni, sebanyak 45

orang (90%) responden menyatakan dana pinjaman sangat membantu usaha-usaha anggota

kelompok,sebanyak 5 orang (10%) responden menyatakan kurang membantu usaha mereka karena

terbatasnya pinjaman, hal ini karena pada kelompok Sada Arih jumlah pinjaman dari UPK sebanyak

Rp 20.000.000, penggurus kelompok dan anggota kelompok sepakat membagi uang kepada anggota

sebanyak Rp 2.000.000 / orang

3. Penghasilan Rata-Rata Sebelum Mengikuti Kegiatan Simpan Pinjam Perempuan

Tabel 5.28

Distribusi Responden Berdasarkan Mata Pencairan Pokok

No Kategori Sebelum Mengikuti Program Setelah Mengikuti Program Frekuensi (F) Persentase (%) Frekuensi (F) Persentase (%) 1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabe 5.26 dapat diketahui bahwa pendapatan bersih

dalam sebulan sebelum mengikuti kegiatan simpan pinjam perempuan yakni, sebanyak 3 orang (6%)

responden menyatakan memiliki pendapatan < RP. 2.000.000, hal ini karena reponden mempunyai

warung kecil, sebanyak 5 orang (10%) responden menyatakan memiliki penghasilan RP.1.000.000,

sebanyak 42 orang (84%) responden menyatakan bahwa penghasilan rata-rata sebulan < Rp.

1.000.000 sebelum mengikuti kegiatan simpan pinjam perempuan.

Berdasarkan tabel 5.28 diketahui bahwa pendapatan bersih dalam sebulan setelah mengikuti

pendapatan > Rp> 2.000.000, sebanyak 45 orang (90%) responden menyatakan memliki pendapatan

sebulan setealh mengikuti kegiatan simpan pinjam perempuan sebesar RP.1.000.000, hal ini karena

modal usaha responden dapat membantu sesama anggota kelompok Misalnya Kelompok Sejahtera

membuat usaha olahan makan yang terbuat dari bahan singkong,berkat adanya kegiatan simpan

pinjam perempuan usaha dapat mengikatkan.

5.Perubahan Nyata

1. Mata Pencairan Pokok

Tabel 5.29

Distribusi Responden Berdasarkan Mata Pencairan Pokok

No Kategori Sebelum Mengikuti Program Setelah Mengikuti Program Frekuensi (F) Persentase (%) Frekuensi (F) Persentase (%) 1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.29 dapat diketahui bahwa adanya perubahan nyata dalam mata pencairan responden setelah mengikuti kegiatan simpan pinjam perempuan yakni mayoritas beralih profesi menjadi wiraswasta, berkat modal yang didapatkan dari keiatan simpan pinjam perempuan dan pembentukan usaha, seperti olahan makanan ringan dari singkong, membuka kedai kecil didepan rumah sehingga dapat memenuhi kebutuhan pokok sehari-hari dan meningkatkan kesejahteraan hidup, perubahan pada mata pencaharian pokok responden setelah mengikuti kegiatan simpan pinjam perempuan yakni 10 orang (20%) responden bekerja sebagai petani, sebanyak 30 orang (60%) responden bekerja sebagai wirastasta, sebanyak 10 orang (20%) responden memiliki mata pencahairan sebagai buruh harian dan tukang bagunan.

2. Intensitas Menabung

Tabel 5.30

Distribusi Responden Berdasarkan Intensitas Menabung

1

Sumber Data: Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.30 dapat diketahui bahwa responden pada tinggkat menabung sebelum mengikuti kegiatan simpan pinjam perempuan sebanyak 17 orang (34%) responden mengatakan sering menabung, sebanyak 25 orang (50%) responden menyatakan kadang-kadang menabung sebelum mengikuti kegiatan simpan pinjam perempuan, sebanyak 8 orang (16%) responden menyatakan tidak pernah menabung

Berdasarkan Tabel 5.30 sebanyak 27 orang (54%) responden menyatakan setelah mengikuti kegiatan simpan pinjam perempuan sering menabung dan hasil produksi yang meningkat dengan bantuan dana dari kegiatan simpan pinjam perempuan responden dapat menanbung, untuk kebutuhan yang tidak terduga. dengan keuntungan usaha-usaha yang dibentuk, sebanyak 20 orang (40%) responden menyatakan kadang-kadang menabung setelah mengikuti kegiatan simpan pinjam perempuan, hal ini karena keuntungan dari usaha hanya mampu memenuhi kebutuhan sehari-hari, sebanyak 3 orang (6%) tidak pernah menabung karena kebutuhan untuk membayar uang sekolah anak responden.

3. Sumber Pinjaman

Tabel 5.31

Distribusi Responden Berdasarkan Sumber Pinjaman

1

Sumber Data : Data Primer 2014

Berdasarkan data yang disajikan pada tabel 5.31 dapat diketahui bahwa sumber pinjaman responden sebelum mengikuti kegiatan simpan pinjam perempuan adalah saudara-saudara meraka yang mempunyai perekonomian yang cukup dari responden tersebut, sebanyak 35 orang (70%), sebanyak 2 orang (4%) responden menyatakan sebelum mengikuti kegiatan simpan pinjam dari koperas,sebanyak 13 orang (16%) responden menyatakan mendapatkan pinjaman dari lainnya.

Berdasarkan tabel 5.31 setelah mengikuti kegiatan simpan pinjam perempuan responden menyatakan sumber pinjaman dari koperasi sebanyak 5 orang (10%), sebanyak 25 orang (90%) setelah mengikuti kegiatan simpan pinjam sumber pinjaman dari lainnya seperti,dari kas kelompok responden dengan bunga yang kecil

BAB VI

PENUTUP

Kecamatan Silima Pungga-Pungga Kabupaten Dairi. Responden dalam penelitian ini adalah 50 orang yang menjadi penerima program kegiatan simpan pinjam perempuan program nasional pemberdayaan masyarakat mandiri pedesaan pada tahun anggaran 2012

6.1 Kesimpulan

Berdasarkan analisis data,maka dapat disimpulkan:

Berdasarkan hasil analisis data yang dilakukan,melihat masalah, mengamati dalam penelitian atas Efektivitas Pelaksanaan Kegiatan Simpan Pinjam Perempuan Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan Di desa Longkotan Kecamatan Silima Pungga- Pungga Kabupaten Dairi, dapat ditarik kesimpulan sebagai berikut:

1. Dana kegiatan simpan pinjam perempuan yang diberikan kepada kelompok Kegiatan Simpan Pinjam Perempuan, yang di desa Longkotan yang ditunjukkan bagi rumah tangga miskin yang produktif dan membutuhkan penambahan modal usaha.

2.Berdasarkan analisis data dapat disimpulkan bahwa penggunaan dana simpan pinjam perempuan dilihat dari kelima kategori yaitu:

1. Pemahaman Responden terhadap program: kegiatan simpan pinjam perempuan program nasional pemberdayyan masyarakat mandiri pedesaan sudah berjalan dengan baik, masyarakat di Desa Longkotan pemahaman adanya program dan memberikan manfaat bagi kehidupan sosial.

3.Tercapainya Tujuan: dari kegiatan simpan pinjam perempuan ini adalah meningkat keberadaan dan kemandirian masyarakat, meningkatnya perekonomian masyarakat Di Desa Longkotan

4. Ketepatan Waktu: dari kegiatan simpan pinjam perempuan di Desa Longkotan berjalan dengan lancar.

5. Perubahan Nyata: dari kegiatan simpan pinjam perempuan di Desa Longkotan perubahan nyata dapat dilihat masyarat dalam peningkatan kesejahteraan sosial

Pelaksanaan kegiatan simpan pinjam perempuan di Desa Longkotan kecamatan Silima Pungga-pungga kabupaten Dairi sudah efektif dari kelima indikator tersebut.

6.2 Saran

Berdasarkan kesimpulan dari hasil penelitian yang dilakukan maka saran penelitian adalah sebagai berikut:

BAB II

TINJAUAN PUSTAKA 2.1 Efektivitas

2.1.1 Pengertian Efektivitas

Pengertian efektivitas mempunyai banyak arti yang berbeda bagi setiap orang, efektivitas di nilai menurut ukuran seberapa jauh tujuan tersebut tercapai, rumusan mengenai efektifitas kegiatan atau program bergantung pada masalah seberapa berhasilnya pencapaian sasaran yang dinyatakan. Dalam setiap organisasi, efektivitas merupakan unsur pokok aktivitas untuk mencapai tujuan atau sasaran yang telah ditentukan sebelumnya. Dengan kata lain suatu organisasi dikatakan efektif bila tujuan dan sasaran yang telah ditetapkan sebelumnya tercapai.

Menurut Cambel J.P ( 1989:121) Pengukuran efektivitas secara umum dan saling menonjol adalah:

a. Keberhasilan Program b. Keberhasilan sasaran

c. Kepuasaan terhadap program d. Tingkat output dan input e. Pencapaian tujuan menyeluruh

pengertian dan konsep ekektivitas dipengaruhi oleh latar belakang dan keahlian yang berbeda pula.

Beberapa pengertian yang diuraikan diatas dapat disimpulkan bahwa efektivitas adalah suatu ukuran yang menyatakan seberapa jauh suatu aktivitas kegiatan yang mencapai target atau sasaran yang dimana target tersebut sudah ditentukan terlebih dahulu. Apabila tujuan dan target dapat dicapai sesuai dengan yang telah ditentukan sebelumnya, maka kegiatan tersebut dikatakan efektif, sebaliknya apabila tujuan dan target tidak dapat tercapai sesuai dengan tujan yang telah ditetapkan sebelumnya maka efektivitas itu dikatakan tidak efektif.

2.1.2 Pendekatan Terhadap Efektivitas

Pendekatan untuk mengukur efektivitas organisasi dapat dilakukan dengan 3 pendekatan yaitu:

Pendekatan pertama, pendekatan sumber daya ekternal, yaitu menilai kemampuan organisasi untuk menyelamatkan, mengatur, mengendalikan skill dan sumber daya langka.Pendekatan kedua, yaitu pendekatan internal adalah kemampuan organisasi terhadap motivasi dan fungsi yang cepat.Pendekatan ketiga, adalah pendekatan teknis adalah mengevaluasi kemampuan organisasi untuk mengubah skill dan sumber daya menjadi barang dan jasa secara efisen.

Adapun yang menjadi kriteria ukuran efektivitas organisasi menurut (Sutrisno,2010:149-150) yaitu:

1. Produksi, merupakan gambaran kemampuan organisasi untuk menghasilkan sesuatu yang berguna bagi masyarakat di lingkungannya.

3. Adaptasi, Sejauh manaa organisasi mampu menterjemahkan perubahan-perubahan internal dan ekternal yang ada, kemudian akan ditanggapi oleh oraganisasi yang bersangkutan . jika organisasi tidak mampu menyesuaikan diri maka keberlangsungan hidup bisa terancam.

4. Perkembangan, merupakan suatu fase setelah keberlangsungan hidup terus dalam jangka panjang. untuk itu organisasi harus bisa memperluas kemampuannya. Sehingga bisa berkembang dengan baik dan sekaligus akan melewati fase hidupnya. (Sutrisno,2010:149-150)

2.2 Kemiskinan

Secara umum istilah kemiskinan dapat diartikan sebagai suatu kondisi yang berkurang atau minim. Dalam hai ini konsep kurang mampu minim dilihat secara komperatif antara kondisi nyata kehidupan pribadi atau sekelompok orang di satu pihak dengan kebutuhan pribadi atau sekelompok orang lain di lain pihak. Pengertian minim disini bersifat relatif, dapat berbeda dengan rentang waktu yang berbeda. Dapat pula berbeda dengan lingkungan yang berbeda.(Siagian,2012:4-5).

Kemiskinan dan pengangguran menjadi masalah yang sangat penting saat ini di Indonesia, sehingga menjadi fokus perhatian bagi pemerintah. Masalah kemiskinan ini sangat kompleks dan bersifat multidimensional, dimana berkaitan dengan aspek sosial, ekonomi, budaya dan aspek lainnya. Kemiskinan di identik dengan suatu penyakit. Tidak seorang pun yang mengingkan dirinya miskin, sebaliknya merupakan cita-cita setiap orang untuk mampu memenuhi kebutuhan hidup dan dapat hidup secara layak dan baik. Kemiskinan berarti berbicara tentang harkat dan martabat manusia.oleh karena itu langkah awal yang perlu di lakukan dalam mengatasi masalah dari kemisikan.

tersebut,dimana pada suatu titik waktu secara nyata mereka telah mampu mencapai kehidupan yang layak (Mencher dalam siagian, 2012:5)

Kemiskinan dapat disimpulkan bahwa tidak bisa hanya dipandang dari sisi kekuranganya pemenuhan kebutuhan pokok semata sebagai akibat kerentanan dan ketidakberdayaan seperti yang selama ini banyak didefenisikan dalam kebijakan-kebijakan tentang pengetasaannya. Kemiskinan juga harus dipandang dari pengertian relatif sehingga kebijakan yang diambil dapat memberikan solusi terhadap akar permasalahan kemiskinan yang sebenarnya

2.3 Ciri- Ciri Kemiskinan

Suatu studi menunjukan ada 5 ciri-ciri kemiskinan, yaitu:

1. Mereka yang hidup dibawah kemiskinan pada umumnya tidak memiliki faktor produksi, seperti tanah yang cukup luas, modal yang memadai, ataupun keterampilan yang memadai untuk melakukan suatu aktivitas ekonomi sesuai dengan mata pencairan.

2. Mereka pada umumnya tidak mempunyai kemungkinan atau peluang untuk memperoleh aset produksi dengan kekuatan sendiri.

3. Tingkat pendidikan pada umumnya rendah, misalnya tidak tamat SD, atau hanya tamat SD. Kondisi seperti inilah yang akan berpengaruh terhadap wawasan mereka.

4. Pada umumnya mereka masuk kedalam kelompok penduduk dengan kategori setengah menganggur.

investasi diperkotaan tidak sebanding dengan laju pertumbuhan tenaga kerja sebagai akibat langsung dari derasnya arus urbanisasi ( Siagian,2012: 22-23)

2.4 Pemberdayaan Masyarakat

Secara konseptual, pemberdayaan masyarakat berasal dari kata power ( kekuasaan dan pemberdayaan). Pemberdayaan menujukkan pada kemampuan orang, khususnya kelompok yang rentan dan lemah sehingga mereka memiliki kekuasaan atau kemampuan dalam.

Pemberdayaan masyarakat merupakan proses untuk memfasilitasi dan mendorong masyarakat agar mampu menempatkan dirinya secara proporsional dan menjadi pelaku utama dalam memanfaatkan lingkungan strategisnya untuk mencapai suatu keberlanjutan dalam jangka panjang. Pemberdayaan masyarakat memiliki keterkaitan erat dengan sustainable devopment dimana pemberdayaan masyarakat merupakan suatu prasyarat utama serta

diibaratkan sebagai gerbong yang akan membawa masyarakat menuju suatu keberlanjutan secara ekonomi, sosial,dan ekologi yang dinamis.