ANALISIS PENGARUH KEPUTUSAN PENETAPAN PRESIDEN RI KE-7 TERHADAP RETURN SAHAM PADA PERUSAHAAN JASA

SEKTOR PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

(Skripsi)

Oleh Sunu Lukito Aji

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PENGARUH KEPUTUSAN PENETAPAN PRESIDEN RI KE-7 TERHADAP RETURN SAHAM PADA PERUSAHAAN JASA SEKTOR PROPERTY DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) Oleh

Sunu Lukito Aji

Penelitian ini berjudul “Analisis Pengaruh Keputusan Penetapan Presiden RI ke-7 terhadap Return Saham pada Perusahaan Jasa Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI)”. Penelitian ini bertujuan

untuk mengetahui apakah ada perbedaan antara rata-rata abnormal return

sebelum dan sesudah keputusan penetapan presiden pada perusahaan jasa sektor

property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode penelitian pustaka dan metode penelitian lapangan serta menggunakan metode kualitatif dan metode kuantitatif sebagai alat analisis.

Berdasarkan hasil analisis secara keseluruhan untuk membandingkan

abnormal return sebelum dan sesudah penetapan Presiden maka dapat disimpulkan; 1) Rata-rata harga saham perusahaan property dan real estate

sebelum penetapan Presiden lebih tinggi bila dibandingkan dengan sesudah penetapan Presiden, namun perbedaaan harga saham tersebut tidak nyata secara statistik, 2) Rata-rata return saham perusahaan property dan real estate sesudah penetapan Presiden lebih rendah dibandingkan dengan sebelum penetapan Presiden, dan perbedaan tersebut terlihat nyata dalam statistik dan signifikan, 3) Terdapat penurunan abnormal return sesudah penetapan Presiden dan penurunan itu nyata secara statistik dan signifikan, 4) Hasil analisis secara keseluruhan dengan menggunakan Market Adjusted Model untuk mendapatkan abnormal return selama periode jendela menunjukan terdapat perbedaan positif antara rata-rata abnormal return sebelum dan sesudah penetapan Presiden pada perusahaan jasa sektor property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini dibuktikan dengan membandingkan t-hitung lebih besar dari t-tabel (t-hitung > t-tabel).

“

Sesungguhnya warisan Nabi yang mulia (ilmu) tidak boleh didapatkan

kecuali oleh orang yang mencintai warisan itu, orang yang hatinya terkait kepadanya,

orang yang mau bersusah payah demi mendapatkannya,

dan orang yang mau melangkah dijalannya, kemudian dia hidup dan beramal

dengannya. Barang siapa yang tau kemuliaan ilmu yang sedang ia cari,

maka berusaha keras akan terasa ringan bagi dirinya.”

RIWAYAT HIDUP

Penulis dilahirkan di Pringsewu, pada tanggal 1 Juli 1988 sebagai anak kedua

dari tiga bersaudara, pasangan dari Bapak Drs. H. Samijan Mh., M.M. dan Ibu

Dra. Hj. Samiyati, S.E.

Penulis menyelesaikan pendidikan sekolah dasar di SD Muhammadiyah

Pringsewu pada tahun 2000, pendidikan sekolah menengah pertama di SMP

Negeri 1 Pringsewu pada tahun 2003, dan pendidikan sekolah menengah atas di

SMA Negeri 1 Pringsewu pada tahun 2006.

Tahun 2006 penulis terdaftar sebagai mahasiswa Program Studi Manajemen,

Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Setelah menyelesaikan pendidikan di Universitas Lampung, penulis berharap

dapat menempuh pendidikan ke jenjang yang lebih tinggi untuk mendapat gelar

S-2. Semoga usaha dan semangat yang telah penulis tanam dapat menghasilkan

kesuksesan dikemudian hari untuk membahagiakan kedua orangtua, kakak,

vi

KATA PENGANTAR

Puji syukur penulis sampaikan kepada Allah SWT yang telah

melimpahkan rahmat, hidayah, berkah, dan nikmat-Nya sehingga penulis dapat

meyelesaikan penelitian dan penyusunan skripsi yang berjudul “Analisis

Pengaruh Penetapan Presiden RI Ke-7 Terhadap Return Saham Pada Perusahaan

Jasa Sektor Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia

(BEI)” sebagai salah satu syarat dalam mencapai gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari bahwa dalam penyusunan skripsi ini banyak

mendapatkan bimbingan, arahan, bantuan, dan semangat dari berbagai pihak.

Oleh karena itu, penulis mengucapkan terima kasih kepada pihak-pihak sebagai

berikut :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Falkutas

Ekonomi dan Bisnis Universitas Lampung.

3. Bapak M. Syatibi Ch, S.E., selaku dosen Pembimbing I yang tulus ikhlas

meluangkan waktu, tenaga, dan pikiran serta perhatian dalam memberikan

dorongan, bimbingan, dan arahan dalam penulisan skripsi ini.

4. Bapak Prakarsa Panji Negara, S.E., M.Si., selaku dosen Pembimbing II yang

tulus ikhlas meluangkan waktu, tenaga, dan pikiran serta perhatian dalam

vii

5. Bapak Hidayat Wiweko, S.E., M.Si., selaku Penguji Utama skripsi yang

telah banyak membantu, memberikan masukan dan arahan demi perbaikan

skripsi ini.

6. Semua Bapak/Ibu dosen yang telah memberikan ilmu pengetahuan selama

penulis mengikuti kuliah di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

7. Seluruh Staf di lingkungan Universitas Lampung khususnya Fakultas

Ekonomi dan Bisnis, Mbak Is, Mas Nasir, Mbak Ina.

8. Veria Septianingtias, M.Hum., yang selalu sabar memberikan bantuan

tenaga, waktu, pikiran, dukungan moril, dan memberikan saran dalam

mengerjakan skripsi ini yang selalu ada dalam situasi apapun.

9. Sahabat-sahabatku Rizky, Yudi, Donny, Asep juga yang banyak membantu

dalam proses penulisan skripsi ini.

10. Untuk teman-teman Bang Obi, Shela, Ossy, Mega, Nisa, Rina, dkk. Dan

semua pihak yang tidak dapat di sebutkan satu persatu, baik yang terlibat

langsung maupun tidak atas terwujudnya skripsi ini, dengan ini penulis

mengucapkan terima kasih.

Akhirnya, penulis menyadari bahwa penulisan skripsi ini masih jauh dari

sempurna. Oleh karena itu, penulis dengan rendah hati dan tangan terbuka

menerima segala kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

perkembangan ilmu ekonomi dan bagi masyarakat pada umumnya.

Bandar Lampung, Desember 2014

DAFTAR ISI

2.1.1 Pengertian Investasi ... 12

2.1.2 Tujuan Investasi ... 13

2.1.3 Jenis-jenis Investasi ... 13

2.2 Pasar Modal ... 14

2.2.1 Pengertian Pasar Modal... 14

2.2.2 Tujuan Pasar Modal ... 15

2.3.1 Pengertian Saham ... 16

2.3.2 Faktor-faktor yang Mempengaruhi Harga Saham... 17

2.3.3 Jenis-jenis Saham ... 18

2.9 Tinjauan Penelitian Terdahulu ... 25

Bab 3 METODELOGI PENELITIAN 3.1 Sifat Penelitian ... 27

3.2 Definisi Operasional Variabel ... 27

3.3 Jenis dan Sumber Data ... 27

4.2 Hasil Perhitungan Harga Saham Sebelum dan Sesudah Penetapan Presiden Setiap Emiten Pada Periode Jendela ... 42

4.3 Hasil Perhitungan Return Saham Sebelum dan Sesudah Penetapan Presiden Setiap Emiten Pada Periode Jendela ... 43

4.4 Hasil Perhitungan Abnormal Return Sebelum dan Sesudah Penetapan Setiap Emiten Pada Periode Jendela ... 45

4.5 Perhitungan rata-rata Abnormal Return Sebelum dan Sesudah Penetapan Setiap Emiten Pada Periode Jendela ... 48

4.7 Hasil Pengujian Abnormal Return Sebelum dan sesudah Penetapan

Presiden ... 50

4.8 Hasil Analisis Perbandingan Rata-rata Saham Sebelum dan sesudah

Penetapan Presiden di Periode Jendela ... 53

4.9 Hasil Analisis Perbandingan Rata-rata Return Saham Sebelum dan sesudah

Penetapan Presiden di Periode Jendela ... 54

4.10 Hasil Analisis Perbandingan Rata-rata Abnormal Return Saham

Sebelum dan sesudah Penetapan Presiden di Periode Jendela ... 56

Bab 5 SIMPULAN DAN SARAN

5.1 Simpulan ... 58

5.2 Saran ... 59

DAFTAR TABEL

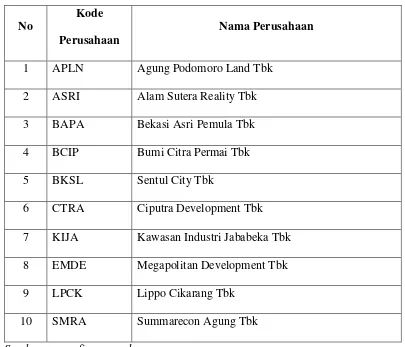

Tabel 1. Daftar Nama Perusahaan ... 4

Tabel 2. Daftar Nama Perusahaan ... 35

Tabel 3. Rata-rata Harga Saham Sebelum dan Sesudah Penetapan Presiden 42

Tabel 4. Rata-rata Return Saham Sebelum dan Sesudah Penetapan Presiden 44

Tabel 5. AbnormalReturn Sebelum Penetapan Presiden ... 46

Tabel 6. Abnormal Return Sesudah Penetapan Presiden ... 47

Tabel 7. Rata-rata Abnormnal Return Sebelum dan Sesudah Penetapan

Presiden ... 48

Tabel 8. Hasil Uji t dengan One SampleTest di Periode Jendela Sebelum

Penetapan Presiden ... 50

Tabel 9. Hasil Uji t dengan One SampleTest di Periode Jendela Sesudah

Penetapan Presiden ... 52

Tabel 10. Hasil Uji Beda Dua Rata-rata Harga Saham di Periode Jendela

Sebelum dan Sesudah Penetapan Presiden ... 54

Tabel 11. Hasil Uji Beda Dua Rata-rata Return Saham di Periode Jendela

Sebelum dan Sesudah Penetapan Presiden ... 55

Tabel 12. Hasil Uji Beda Dua Rata-rata Abnormal Return di Periode Jendela

ix

DAFTAR GAMBAR

Gambar 1 Kerangka Pikir ... 10

Gambar 2 Periode Estimasi dan Periode Jendela ... 29

58

BAB 5

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis secara keseluruhan untuk membandingkan abnormal

return sebelum dan sesudah penetapan Presiden maka dapat disimpulkan :

1. Rata-rata harga saham perusahaan property dan real estate sebelum

penetapan Presiden lebih tinggi bila dibandingkan dengan sesudah

penetapan Presiden, namun perbedaaan harga saham tersebut tidak nyata

secara statistik.

2. Rata-rata return saham perusahaan property dan real estate sesudah

penetapan Presiden lebih rendah dibandingkan dengan sebelum penetapan

Presiden, dan perbedaan tersebut terlihat nyata dalam statistik dan

signifikan.

3. Terdapat penurunan abnormal return sesudah penetapan Presiden dan

penurunan itu nyata secara statistik dan signifikan.

4. Hasil analisis secara keseluruhan dengan menggunakan Market

Adjusted Model untuk mendapatkan abnormal return selama periode

jendela menunjukan terdapat perbedaan positif antara rata-rata abnormal

return sebelum dan sesudah penetapan Presiden pada perusahaan jasa

sektor property dan real estate yang terdaftar di Bursa Efek Indonesia

(BEI). Hal ini dibuktikan dengan membandingkan t-hitung lebih besar dari

59

5.2 Saran

Berdasarkan hasil penelitian yang diperoleh, maka penulis mengajukan beberapa

saran sebagai berikut :

1. Bagi investor dan calon investor yang akan berinvestasi, peneliti

menyarankan untuk memilih saham-saham berfundamental bagus dengan

harga yang masih relative murah agar dapat memberikan keutungan sesuai

yang diharapkan dan investor perlu memiliki pemahaman yang benar

dalam berinvestasi dan tidak hanya mengikuti trend investasi bursa saham

di luar negeri.

2. Bagi penelitian selanjutnya akan lebih baik untuk mengambil sampel

1

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Tahun 2014 adalah tahun yang bersejarah dalam perjalanan bangsa

Indonesia, dalam tahun ini rakyat Indonesia merayakan pesta demokrasi yaitu

Pemilihan Anggota Legislatif, Dewan Perwakilan Daerah, dan puncaknya adalah

pemilihan Presiden, dan Wakil Presiden. Peristiwa-peristiwa tersebut sangat

berpengaruh terhadap perkembangan negara Indonesia 5 tahun ke depan, dengan

ekspektasi yang besar dari rakyat akan adanya perubahan, baik dalam bidang

ekonomi, budaya, dan politik yang semakin berkualitas dengan dipilihnya

wakil-wakil rakyat yang harus mementingkan kepentingan rakyat di atas segalanya.

Pemilihan presiden dan wakil presiden tahun 2014 merupakan salah satu

peristiwa politik yang diduga mengandung informasi yang dapat mempengaruhi

pasar saham, dan dengan terbentuknya koalisi yang sama-sama kuat dari 2 calon

presiden dan wakil presiden tentu saja akan menambah panas suhu politik di

Indonesia. Seiring dengan terlaksananya pemilihan presiden pada tanggal 9 Juli

2014 dan dengan kemajuan teknologi dan metode-motode penghitungan dan

pengumpulan data maka hasil pemilu dapat diperoleh dengan cepat. Model

pengumpulan data dengan perhitungan cepat (quick count) sudah dimulai sejak

1997 oleh LP3EI (lembaga pelatihan, penelitian, penerangan, ekonomi, dan

2

Berdasarkan hasil hitung cepat, terdapat perbedaan dari masing-masing

lembaga survei, hal tersebut membuat bingung rakyat dan menambah panas suhu

politik di Indonesia. Lembaga survey seperti Puskaptis, JSI, LSN dan IRC

memenangkan pasangan Prabowo-Hatta, sedangakan Populi Center, SMRC,

Cyrus-CSIS, LSI, RRI, Litbang Kompas, Indikator Politik Indonesia

memenangkan pasangan Joko WIdodo-Jusuf Kalla.

Pertarungan pemilihan presiden dan wakil presiden berlanjut ke Mahkamah

Konstitusi (MK), kedua kubu sama-sama meyakini bahwa pasangan mereka yang

memenangkan pemilihan presiden dan wakil presiden. Mahkamah Konstitusi

(MK) adalah jalan terakhir yang bisa ditempuh dan keputusan MK adalah

mengikat dan tidak bisa diubah, maka keputusan MK sangat ditunggu oleh

seluruh rakyat Indonesia agar tercipta pemerintahan yang kuat bersama rakyat dan

kuat secara hukum.

Dengan diputuskannya hasil dari sidang di MK pada tanggal 21 Agustus

2014 maka ditetapkanlah Bapak Ir. H. Joko Widodo dan Bapak Drs. H. Jusuf

Kalla sebagai pasangan presiden dan wakil presiden periode 2014-2019 dan pada

tanggal 20 Oktober 2014 telah dilantik secara resmi, tentu saja rakyat akan

menantikan program-program yang telah dijanjikan dalam masa kampaye. Begitu

pula para pelaku pasar modal yang akan menunggu bagaimana kebijakan

pemerintahan yang baru.

Pasar modal mempunyai hubungan pararel dengan perekonomian suatu

Negara, bahkan berbagai perubahan kebijakan di Negara maju atau gejolak yang

3

domestik sehingga dapat dikatakan bahwa naik turunnya pasar modal tergantung

dari kondisi perekonomian suatu Negara. Keadaan perekonomian Negara yang

stabil akan berpengaruh pada kestabilan pasar modal, sebaliknya apabila Negara

tidak stabil (krisis ekonomi) maka akan menyebabkan penurunan kegiatan pasar

modal. Hal ini terkait juga dengan semakin terintegrasikannya pasar modal dalam

proses ekonomi sehingga perilaku investasi dari investor menjadi semakin sensitif

terhadap informasi non-ekonomi.

Menurut Irene (2009), informasi non-ekonomi tersebut dapat berpengaruh

pada pasar modal bila memiliki syarat-syarat, yaitu :

1) Peristiwa tersebut berskala nasional,

2) Tersebar luas di media masa dan masyarakat, dan

3) Relevan dalam pengambilan keputusan manajemen.

Peristiwa Pemilihan Umum (PEMILU) dan proses perselisihan perhitungan suara

merupakan salah satu peristiwa non-ekonomi yang mendapat perhatian cukup

besar dari media masa, masyarakat luas, dunia internasional, kalangan dunia

usaha termasuk di dalamnya investor di pasar modal. Keyakinan investor pada

kandidat terpilih dalam membawa perubahan perekonomian bangsa ke arah yang

lebih baik dapat diketahui melalui perubahan harga dan volume perdagangan.

Perubahan tersebut merupakan penyesuaian terhadap informasi yang diperoleh

sehingga akan mencapai harga keseimbangan baru (Jogiyanto, 2000:80).

Untuk mencapai keseimbangan baru harus sesuai dengan hukum permintaan

dan penawaran. Bila informasi tersebut mengindikasikan kabar baik maka banyak

4

pasar modal, sehingga dengan semakin banyaknya permintaan maka harga saham

cenderung naik. Sebaliknya bila informasi tersebut mengindikasikan kabar buruk

maka banyak investor yang melakukan aksi jual yang pada akhirnya

meningkatkan penawaran dan harga cenderung turun.

Berikut ini adalah tabel perusahaan jasa sektor property dan real estate yang

terdaftar di Bursa Efek Indonesia (BEI) :

Tabel 1. Daftar Nama Perusahaan

No

6 CTRA Ciputra Development Tbk

7 KIJA Kawasan Industri Jababeka Tbk

8 EMDE Megapolitan Development Tbk

9 LPCK Lippo Cikarang Tbk

10 SMRA Summarecon Agung Tbk

Sumber : www.finance.yahoo.com

Pergerakan harga saham perusahaan ditentukan oleh berbagai faktor baik

5

faktor ekonomi, faktor pasar, industri maupun faktor internal perusahaan

menyebabkan harga saham bergerak sejalan dengan transaksi perdagangan saham

yang dilakukan sepanjang waktu. Harga saham suatu perusahaan dipengaruhi baik

oleh internal perusahaan berupa kondisi dan kinerja perusahaan maupun kondisi

eksternal perusahaan. Faktor yang berasal dari kondisi internal perusahaan

biasanya didasarkan pada informasi keuangan perusahaan antara lain laba per

lembar saham, tingkat resiko dari proyeksi laba, proporsi utang perusahaan

terhadap ekuitas, serta kebijakan pembagian dividen. Berbagai faktor eksternal

perusahaan yang dapat mempengaruhi pergerakan harga saham adalah kegiatan

perekonomian pada umumnya dan kondisi dari bursa saham. Dalam investasi

saham, investor sering dihadapkan pada beberapa pertanyaan yang terkait dengan

harga saham, misalnya faktor apa saja yang mempengaruhi harga saham dan

berapa harga yang wajar bagi suatu saham. Banyak faktor yang mempengaruhi

harga saham dan semua yang terkait dengan pasar saham dapat berpengaruh pada

harga saham. Adanya berbagai faktor tersebut menyebabkan analisis harga saham

menjadi tidak mudah untuk dilakukan.

Kesulitan dalam memprediksi harga saham menuntut dilakukannya analisis

tentang saham oleh para investor saham. Analisis saham diperlukan karena dalam

investasi saham investor selalu berhadapan dengan pasar. Dalam perdagangan

saham, ketika ekspektasi pasar dalam jangka panjang naik, ekspektasi atas suatu

saham dapat menurun. Hal ini perlu dipahami oleh investor saham karena

6

saham yang dibuat pasar adalah harga yang terjadi pada saat selama pasar

berlangsung.

Analisis saham dimaksudkan untuk memprediksi tren perkembangan harga

saham. Investor dapat mengkaji aspek fundamental dari saham tersebut, di

antaranya terkait dengan kinerja finansial perusahaan, termasuk di dalamnya

struktur pendapatan dan penjualan perusahaan. Di samping melakukan

pendekatan secara fundamental, investor juga bisa melakukan pendekatan secara

teknikal. Melakukan analisis harga saham berdasarkan pendekatan fundamental

dan teknikal ini merupakan teknik analisa yang banyak dilakukan oleh investor

untuk memprediksi harga saham, termasuk di Bursa Efek Indonesia (BEI).

Menurut Hartono (2005) investor di pasar saham adalah penerima harga

(price takers) yang berarti bahwa sebagai pelaku pasar, investor seorang diri tidak

dapat mempengaruhi harga suatu saham. Harga suatu saham ditentukan oleh

banyak investor yang menentukan demand dan supply. Hal seperti ini dapat terjadi

karena pelaku-pelaku pasar terdiri dari sejumlah besar institusi dan individu

rasional yang mampu mengartikan dan menginterpretasikan informasi dengan

baik untuk menganalisis, menilai, dan melakukan transaksi penjualan atau

pembelian saham. Kekuatan penawaran dan permintaan saham di pasar serta

kemampuan investor dalam melakukan analisis investasi saham merupakan salah

satu faktor yang berperan dalam pembentukan harga saham. Persepsi yang

berbeda dari masing-masing investor dapat mempengaruhi harga saham karena

7

Periode penelitian ini adalah 17 Juni 2014 sampai 30 Oktober 2014. Periode

ini menarik untuk diteliti karena dalam rentang waktu tersebut terjadi peristiwa

yang sangat bersejarah dalam perjalanan bangsa Indonesia yaitu keputusan

penetapan presiden, peristiwa ini mendapat perhatian yang sangat besar dari

masyarakat luas karena menyangkut masa depan bangsa Indonesia.

Berdasarkan uraian di atas maka dalam penelitian ini penulis tertarik untuk

melakukan penelitian lebih lanjut mengenai reaksi pasar modal (Bursa Efek

Indonesia) terhadap peristiwa yang tidak terkait dengan ekonomi, yaitu peristiwa

keputusan penetapan presiden oleh MK dengan judul: “ANALISIS PENGARUH KEPUTUSAN PENETAPAN PRESIDEN RI KE-7 TERHADAP RETURN SAHAM PADA PERUSAHAAN JASA SEKTOR PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”

1.2 Rumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan, permasalahan

yang akan dibahas dapat dirumuskan sebagai berikut :

1) Apakah terdapat perbedaan antara rata-rata abnormal return pada

perusahan jasa sektor property dan real estate yang terdaftar di Bursa Efek

Indonesia (BEI) sebelum dan sesudah adanya keputusan penetapan

8

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan utama yang ingin dicapai

dalam penelitian ini adalah :

1) Untuk mengetahui apakah ada perbedaan antara rata-rata abnormal return

sebelum dan sesudah keputusan penetapan presiden pada perusahaan jasa

sektor property dan real estate yang terdaftar di Bursa Efek Indonesia

(BEI).

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

1) Memberikan panduan bagi masyarakat awam yang tertarik untuk

berinvestasi di pasar modal khususnya dalam perusahaan jasa sektor

property dan real estate.

2) Memberikan sumbangan bagi pihak investor dalam keputusan berinvestasi

terkait pelantikan presiden pada masa yang akan datang.

3) Bagi akademisi dapat menjadi bahan pertimbangan untuk melakukan

penelitian yang sama di masa yang akan datang.

4) Dapat menjadi sumber referensi bagi pihak-pihak terkait.

1.5 Kerangka Pikir

Harga saham sangat sensitif terhadap faktor fundamental dan ekpekstasi para

investor. Berbagai kajian menunjukkan bahwa pasar modal dipengaruhi baik oleh

9

adalah kualitas manajemen, pendanaan, bentuk investasi, dan sebagainya,

sedangkan faktor eksternal antara lain adalah penetapan harga, kekacauan dan

peperangan, inflasi, tingkat suku bunga, nilai tukar mata uang, maupun kebijakan

pemerintah dan sebagainya. Sesuai dengan konsep model indeks tunggal, secara

umum harga saham individual bergerak searah dengan pergerakan pasar secara

keseluruhan (Amenc dan Sourd 2003). Oleh sebab itu, harga saham property dan

real estate seharusnya juga bergerak seiring pergerakan indeks pasar.

Besarnya dampak suatu peristiwa terhadap setiap jenis saham tidaklah sama.

Investor selalu menggunakan return sebagai tolak ukurnya (Samsul, 2006). Salah

satu peristiwa yang dapat menyebabkan adanya abnormal return adalah

keputusan penetapan Presiden. Hal ini tentunya dapat menyebabkan menurunnya

daya saing perusahaan property dan real estate, dan berdampak terhadap harga

saham yang diperjualbelikan di Bursa Efek Indonesia.

Untuk mengetahui ada tidaknya perbedaan abnormal return sebelum dan

sesudah keputusan penetapan presiden, return saham diteliti dengan

menggunakan event study. Dalam penelitian ini, model yang digunakan model

Market adjusted model. Model ini menganggap bahwa penduga yang terbaik

untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat

tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi

adalah sama dengan indeks pasar. Indeks pasar yang dapat dipilih untuk pasar BEI

10

harga saham gabungan) merupakan indeks yang dapat digunakan sebagai dasar

tingkat pengembalian pasar modal.

Dengan menggunakan analisis kumulatif didapat actual return dan expected

return. Abnormal return terjadi jika terdapat selisih antara actual return dan

expected return. Hasil perhitungan rata-rata abnormal return selama periode

tersebut diuji secara statistik yang akan menghasilkan suatu kesimpulan mengenai

ada tidaknya perbedaan yang signifikan terhadap rata-rata abnormal return

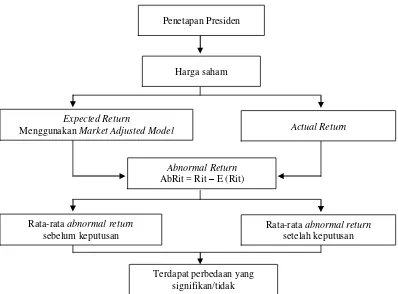

sebelum dan sesudah keputusan penetapan Presiden. Berikut ini bagan kerangka

pemikiran penulis :

Gambar 1. Kerangka Pikir

Penetapan Presiden

Harga saham

Expected Return

Menggunakan Market Adjusted Model

Abnormal Return AbRit = Rit – E (Rit)

Actual Return

Rata-rata abnormal return sebelum keputusan

Rata-rata abnormal return setelah keputusan

11

1.6 Hipotesis

Berdasarkan latar belakang, permasalahan, dan kerangka pemikiran, hipotesis

yang dirumuskan adalah :

“Diduga terdapat perbedaan antara rata-rata abnormal return sebelum dan sesudah

keputusan penetapan Presiden pada perusahaan jasa sektor property dan real

27

BAB 3

METODELOGI PENELITIAN

3.1 Sifat Penelitian

Penelitian ini merupakan event study yang mengamati pengaruh suatu

peristiwa/peraturan atau kebijakan pemerintah pada suatu periode tertentu

terhadap return saham. Pengamatan dalam penelitian ini dilakukan dengan

rentang waktu selama 30 hari sebelum dan 30 hari sesudah penetapan Presiden

dengan periode jendela selama 7 hari sebelum dan 7 hari sesudah penetapan

Presiden.

3.2 Definisi Operasional Variabel

1) Abnormal return adalah kelebihan dari return yang sesungguhnya terjadi

terhadap return yang diharapkan investor, dengan kata lain abnormal

return adalah selisih dari actual return saham dengan expected return

saham (Hartono, 2003).

2) Return pasar diperoleh dari indeks sektoral sektor property dan real estate.

3) Return saham diperoleh dari perkembangan harga saham harian.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

didapat melalui internet untuk memperoleh dokumen berupa data harga saham

28

data yang didapat melalui pihak kedua, atau ketiga bahkan dari pihak-pihak

seterusnya, sehingga tidak langsung diperoleh dari pihak pertama. Data-data yang

diperlukan dalam penelitian ini terdiri dari data harga penutupan saham harian

dengan rentang waktu selama 30 hari sebelum dan sesudah penetapan presiden

periode jendela selama 7 hari sebelum dan sesudah penetapan presiden. Serta data

indeks sektoral property dan real estate selama periode pengamatan.

3.3 Metode Pengumpulan Data 1) Penelitian Pustaka

Penelitian pustaka ini dilakukan dengan mengumpulkan dan membaca dari

beberapa literatur, referensi dan jurnal keuangan baik dalam bentuk buku,

koran, majalah, maupun yang ada di internet serta mempelajari teori-teori

yang berhubungan dengan penelitian ini.

2) Penelitian Lapangan

Penelitian lapangan dilakukan dengan mengunjungi pusat referensi pasar

modal, dalam hal ini peneliti mengunjungi kantor idx yang berada di

Bandar Lampung. Metode yang digunakan dalam penelitian lapangan ini

adalah metode dokumentasi, yaitu melakukan pengumpulan data dan

pencatatan data yang diperlukan dalam penulisan ini.

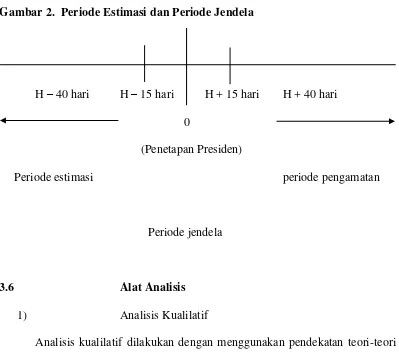

3.5 Pola Event Study

Rentang waktu yang digunakan dalam penelitian ini yaitu selama 40 hari

29

15 hari sebelum dan 15 hari sesudah penetapan tersebut. Periode estimasi dan

periode jendela dapat dilihat pada gambar di bawah ini :

Gambar 2. Periode Estimasi dan Periode Jendela

H – 40 hari H – 15 hari H + 15 hari H + 40 hari

0

(Penetapan Presiden)

Periode estimasi periode pengamatan

Periode jendela

3.6 Alat Analisis

1) Analisis Kualilatif

Analisis kualilatif dilakukan dengan menggunakan pendekatan teori-teori

yang ada dan berkaitan dengan penelitian untuk menjelaskan dan

menyesuaikan permasalahan dengan data yang dimiliki.

2) Analisis Kuantitatif

Langkah-langkah dalam mencari abnormal return saham yaitu sebagai

30

a. Uji Asumsi Normalitas

Uji asumsi normalitas adalah untuk mengetahui apakah data sudah

tersebar secara normal. Untuk uji asumsi normalitas dapat dilihat

melalui uji normal Q-Q PLOT.

b. Menghitung return saham 40 hari sebelum dan 40 hari

sesudah penetapan presiden yakni menghitung Raw Performance

return (Rit) dengan asumsi dividen tidak diitung atau dianggap nol.

Adapun rumus yang digunakan sebagai berikut (Jogiyanto, 2000) :

Rit = (Pt – Pt-1) + Dt ... (1) Pt-1

Keterangan:

R = tingkat pengembalian (return) saham

Pt = harga saham pada periode t

Pt-1 = harga saham pada periode t-1 (sebelumnya)

D = deviden kas pada akhir periode t

c. Menghitung return pasar indeks harga saham sektoral yang

dihitung dengan asumsi dividen pasar tidak dihitung atau dianggap

nol.

31

Keterangan:

Rmt = return pasar

IHSSt = indeks harga pasar sekuritas ke-i pada periode ke-i

IHSSt-1 =harga pasar sekuritas ke-i pada periode ke-j sebelumnya

d. Menghitung tingkat pengembalian yang diharapkan investor

(expected return) yang dihitung dengan menggunakan maket adjusted

mode). Sehingga return pasar sama dengan expected return, maka

E(Rit) = Rmt.

Jogiyanto, 2000).

e. Menghitung Abnormal return saham

ARi = Ri – E(Ri) ... (3)

Keterangan:

ARi = abnormal return sekuritas ke-i pada periode kebijakan ke-t

Ri = total return yang terjadi untuk sekuritas ke-i periode

kebijakan ke-t

E(Ri) = expected return sekuritas ke-i pada periode kebijakan ke-t

f. Menghitung rata-rata abnormal return atau average abnormal

32

k

∑ ARi,t AARt = i=1

K Keterangan:

AARt = average abnormal return pada hari ke-t

ARi,t = abnormal return untuk sekuritas ke-i pada periode t

K = jumlah sekuritas yang terpengaruh oleh pengumuman

peristiwa

g. Uji T

Pengujian statistik dilakukan untuk melihat signifikan si abnormal

return tersebut serta berfungsi untuk menghitung apakah terdapat

abnormal return sama dengan nol.

h. Uji Beda Dua Rata-rata

Dalam penelitian ini mengunakan uji beda 2 rata-rata dengan uji

paired-sample t-test yakni dengan membandingkan antara return

sebelum dan sesudah penetapan Presiden untuk mengetahui adanya

perbedaaan abnormal return akibat dari penetapan tersebut. Proses

pengujian beda dua rata-rata dalam penelitian ini yaitu menggunakan

program SPSS 17.0.

i. Menentukan wilayah penerimaan dan penolakan hipotesis nol

33

Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima

Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak

3) Membandingkan t hitung dengan t tabel dapat ditarik kesimpulan

berdasarkan uji statistik yang telah dilakukan. Penulis menggunakan

tingkat kepercayaan 95% atau α = 5%.

3.7 Pengujian Hipotesis

Langkah-langkah dalam melakukan pengujian hipotesis secara statistik :

1) Menyusun Formulasi hipotesis :

Hipotesis :

Ho = Tidak terdapat perbedaan antara rata-rata abnormal

return sebelum dan sesudah penetapan Presiden di Bursa

Efek Indonesia tahun 2014.

Ha = Terdapat perbedaan antara rata-rata abnormal

return sebelum dan sesudah penetapan Presiden di Bursa

Efek Indonesia tahun 2014.

2) Menentukan pilihan uji statistik

a. Uji T

Pengujian statistik dilakukan untuk melihat signifikansi abnormal

return tersebut dan menghitung apakah terdapat abnormal return

sama dengan nol. Uji-t dilakukan dengan membandingkan t-hitung

dengan t-tabel sebagai berikut :

34

- Ho ditolak dan Ha diterima

- Hal tersebut menunjukan bahwa abnormal return signifikan

b) Jika t-hitung < t-tabel atau sig > 0,05 maka :

- Ho diterima dan Ha ditolak

- Hal tersebut menunjukan bahwa abnormal return tidak

signifikan.

b. Uji Beda Dua Rata-rata

Dalam penelitian ini menggunakan uji beda dua rata-rata dengan uji

paired-sample t-test yakni dengan membandingkan antara rata-rata

abnormal return sebelum dan susudah penetapan Presiden. Dengan

ketentuan sebagai berikut :

a) Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima

b) Jika t-hitung < t-tabel, maka Ho diterima dana Ha ditolak

Ditarik kesimpulan berdasarkan uji statistik yang telah dilakukan dengan

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarti. 2001. Pengantar Pasar Modal. Edisi Revisi. Jakarta: Rineka Cipta.

Darmadji, Tjiptono, Hendy M. Fakhruddin. 2001. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Edisi Pertama. Jakarta: Salemba Empat.

Hartono. M, Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi Keenam. Yogyakarta: BPFE.

Husnan, Suad. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edidi Ketiga. Yogyakarta: AMP YKPN.

Keow, Arthur J. Scott, David F. Martin, Jhon D. J. W. Petty. 1995. Dasar-dasar Manajemen Keuangan. Edisi Kelima. Alih Bahasa Haris Munandar. Jakarta: PT Raja Grafindo Persada.

Manurung, Adler Haymans Dr. dan Cahyanti Ira K. 2004. Pengaruh Peristiwa Politik (Pengumuman Hasil Pemilu Legislatif, Pengumuman Hasil Pemilihan Presiden, Pengumuman Susunan Kabinet, Reshuffle Kabinet) Terhadap Sektor-Sektor Industri di Bursa Efek Jakarta. Jurnal.

Nazir, Moh. Ph.D. 2002. Metode Penelitian. Darussalam: Ghalia Indonesia.

Revita, Lisa. 2010. Analisis January Effect pada Saham Perusahaan LQ45 Sektor Perbankan di Bursa Efek Indonesia (BEI) Periode 2004-2009. Bandar Lampung: Skripsi Sarjana Fakultas Ekonomi Jurusan Manajemen Universitas Lampung.

Suprapto, J. MA. 1992. Statistik Pasar Modal. PT Rineka Cipta: Jakarta.

Weston, J. Fred dan Thomas E. Copeland. 1998. Manajemen Keuangan. Jilid dua edisi kesembilan. Jakarta: Erlangga.

_______________. 2014. www.idx.com/edukasi. Jakarta.

_______________. 2014. www.duniainvestasi.com/sektorsaham. Jakarta.

_______________. 2014. www.yahoofinance.com/Indeks Harga Saham Gabungan. Jakarta.

12

BAB 2

LANDASAN TEORI

2.1 Investasi

2.1.1 Pengertian Investasi

Investasi dapat diartikan sebagai suatu kegiatan menanamkan modal baik

dalam uang maupun benda pada suatu objek dengan tujuan memperoleh

keuntungan selama periode tertentu. Keputusan investasi adalah suatu keputusan

yang sangat penting dalam berinvestasi, dimana untuk memperoleh suatu

keuntungan kita harus berhadapan dengan risiko, oleh sebab itu investor harus

mengevaluasi hubungan antara tingkat pengembalian dan risiko.

Investasi dapat diartikan sebagai cara penanaman modal baik secara

langsung maupun tidak langsung yang bertujuan untuk mendapatkan manfaat atau

keuntungan tertentu sebagai hasil penanaman modal tersebut. Untuk maksud

tersebut, sejumlah uang ditanamkan atau diinvestasikan dalam bidang usaha

tertentu yang dianggap investor akan dapat memberikan hasil. Satu hal yang harus

diingat, setiap investasi dapat memberikan keuntungan tetapi dapat pula

memberikan kerugian. Hal ini menunjukan bahwa investasi mengandung risiko,

seorang investor harus bersedia menanggung risiko karena mengharapkan

13

2.1.2 Tujuan Investasi

Menurut Reily dan Brown (2000), ada beberapa alasan orang melakukan

investasi, yaitu :

1) Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang, seseorang yang bijaksana akan berfikir bagaimana untuk

meningkatkan taraf hidupnya dari waktu ke waktu.

2) Mengurangi tekanan inflasi. Dengan melakukan investasi dalam

perusahaan atau objek lain, seorang dapat menghindarkan diri agar

kekayaan atau harta miliknya tidak merosot nilainya karena inflasi.

3) Dorongan untuk menghemat pajak. Melalui fasilitas perpajakan di bidang

investasi tertentu mendorong orang untuk melakukan investasi.

2.1.3 Jenis-jenis Investasi

Pada dasarnya investasi dibedakan menjadi 3 kelompok (sharpe, 1997) :

1) Investasi dalam aktiva finansial (financial asset) dan aktiva riil (real

asset). Aktiva finansial adalah yang ditanamkan oleh investor dalam

bentuk tabungan atau surat berharga. Aktiva riil adalah bentuk investasi

yang ditanamkan oleh investor dalam bentuk kekayaan riil.

2) Investasi langsung dan tidak langsung. Investasi langsung adalah investasi

dimana investor langsung memperoleh atas surat berharga atau kekayaan.

Investasi tidak langsung adalah investasi yang dilakukan dalam suatu

14

3) Investasi jangka panjang dan jangka pendek. Investasi jangka panjang

adalah investasi dengan masa jatuh tempo lebih dari satu tahun atau tidak

mengenal adanya jatuh tempo. Investasi jangka pendek adalah investasi

dengan masa jatuh tempo kurang atau sama dengan satu tahun.

2.2 Pasar Modal

2.2.1 Pengertian Pasar Modal

Pasar modal merupakan salah satu bagian dari pasar financial yang

menjalankan fungsi ekonomi dan fungsi keuangan (Husnan, 1994). Pasar modal

dalam menjalankan fungsi ekonomi yaitu dengan mengalokasikan dana secara

efisien dari pihak yang memiliki dana kepada pihak yang membutuhkan dana,

sedangkan fungsi keuangannya dapat ditunjukkan oleh adanya perolehan imbalan

bagi pihak yang memberi dana sesuai dengan karakteristik investasi yang mereka

pilih. Pasar modal menjadi salah satu pilihan bagi investor dalam menyalurkan

dana yang mereka miliki. Dalam hal ini informasi merupakan sesuatu hal yang

sangat penting, karena seorang investor sebelum menginvestasikan dananya di

pasar modal dengan cara membeli saham yang diperdagangkan dia harus

memahami dan mempercayai bahwa semua informasi tersedia dan mekanisme

perdagangan di pasar modal dapat dipercaya, tidak ada pihak tertentu yang

memanipulasi informasi dan perdagangan tersebut.

Keberhasilan suatu perusahaan dilihat dari nilai perusahaan. Pada

15

saham mencerminkan nilai perusahaan bila pasar modal dalam keadaan efisien.

Pasar yang efisien dapat menunjukkan harga saham yang mencerminkan secara

penuh (fully reflect) informasi yang tersedia, informasi tersebut dapat berupa

laporan tahunan perusahaan, pembagian deviden, pemecahan saham, laporan para

analis pasar modal, dan sebagainya. Pasar modal yang efisien menjadikan harga

saham cenderung wajar dan benar-benar mencerminkan nilai saham (perusahaan)

yang bersangkutan hingga tidak ada harga saham yang overvalue atau undervalue.

Bila benar harga-harga saham di pasar modal di Indonesia overvalue atau

undervalue berarti pasar modal di Indonesia belumlah efisien, selain itu pasar

modal yang efisien dimana seluruh informasi yang relevan diterima oleh investor

dan informasinya telah diprediksikan ke dalam saham.

2.2.2 Tujuan Pasar Modal

Menurut Keputusan Presiden no. 52 tahun 1976, keberadaan pasar modal

bertujuan untuk :

1) Mempercepat proses perluasan pengikutsertaan masyarakat dalam

kepemilikan saham-saham perusahaan swasta, guna menuju pemerataan

pendapatan masyarakat.

2) Untuk lebih menggairahkan partisipasi masyarakat dalam mengerahkan

dan menghimpun dana yang digunakan secara produktif dalam

16

2.3 Saham

2.3.1 Pengertian Saham

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham

adalah yang paling dikenal masyarakat dan di antara emiten (perusahaan yang

menerbitkan surat berharga) saham juga yang paling banyak digunakan untuk

menarik dana dari masyarakat, khususnya saham biasa (common stock). Secara

sederhana dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan kertas tersebut.

Pengertian saham menurut Jogiyanto (2000) adalah “tanda kepemilikan

perusahaan yang memiliki beberapa hak dalam perusahaan”. Menurut UU no. 8

tahun 1995 tentang pasar modal (1996), menyatakan bahwa saham adalah “tanda

penyertaan modal pada Perseroan Terbatas sebagaimana diatur dalam Kitab

Undang-Undang Hukum Dagang”. Dapat disimpulkan pengertian saham adalah

surat berharga yang dikeluarkan oleh perusahaan yang berbentuk perseroan (PT)

yang menyatakan bahwa pemegang saham adalah pemilik sebagian dari

perusahaan dan memilki andil dalam perusahaan tersebut. Jadi, saham merupakan

bukti kepemilikan bagian modal Perseroan Terbatas yang memberikan hak atas

17

2.3.2 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Alwi (2003), ada beberapa faktor yang mempengaruhi pergerakan

harga saham atau indeks harga saham, antara lain :

1) Faktor Internal (Lingkungan mikro), yaitu :

a. Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru,

laporan produksi, laporan keamanan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management-broard of

director announcements) seperti perubahan dan pergantian direktur,

manajemen, dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger,

investasi ekuitas, laporan take over oleh pengakuisisian, laporan

divestasi dan lainnya.

e. Pengumumna investasi (invesment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset, dan penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti

negoisasi baru, kontrak baru, pemogokan, dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per

share (EPS) dan deviden per share (DPS) , price earning ratio, net

18

2) Faktor eksternal (Lingkungan makro), mencakup :

a. Pengumuman dari pemerintah yaitu perubahan kebijakan dan

peraturan seperti suku bunga tabungan, deposito, kurs valuta asing,

inflasi, serta berbagai regulasi dan deregulasi ekonomi yang

dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan

karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan

perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcement), seperti

laporan pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu negara.

e. Berbagai isu baik dalam negeri maupun luar negeri.

2.3.3 Jenis-jenis Saham

Menurut Panji Anoraga (2001) saham dibagi menjadi dua jenis, yaitu :

1) Saham preferen (preferred stock) adalah jenis saham yang memiliki hak

terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif.

Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan

pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada

19

menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang

saham preferen karena merekalah yang memasok dan ke perusahaan

sewaktu mengalami kesulitan keuangan.

2) Saham biasa (common stock) adalah jenis saham yang akan menerima

laba setelah laba bagian saham preferen dibayarkan. Apabila perusahaan

bangkrut, maka pemegang saham biasa yang menderita terlebih dahulu.

Penghitungan indeks harga saham didasarkan pada harga saham biasa.

Hanya pemegang saham biasa yang mempunyai suara dalam Rapat

Umum Pemegang Saham (RUPS).

2.4 Return

Return merupakan hasil yang diperoleh dari suatu investasi (Jogiyanto,

2000). Return saham dibagi menjadi dua macam yaitu return realisasi (realized

return) dan return ekspektasi (expected return). Return realisasi merupakan return

yang telah terjadi dan dihitung berdasarkan data historis, sedangkan return

ekspektasi adalah return yang belum terjadi tetapi diharapkan akan terjadi di masa

yang akan datang. Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return historis juga berguna sebagai dasar

penentuan return ekspektasi dimasa yang akan datang. Biasanya return realisasi

digunakan sebagai salah satu ukuran kinerja perusahaan.

Sumber-sumber return yaitu yield dan capital gain. Yield merupakan

20

secara periodik dari suatu investasi. Dividen (yield) merupakan pembagian

keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan

yang dihasilkan perusahaan, sedangkan capital gain adalah selisih antara harga

beli dengan harga jual. Return sesungguhnya merupakan return yang terjadi pada

waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga

sebelumnya, sedangkan return ekspektasi merupakan return yang harus

diestimasi. Return ekspektasi dapat dihitung menggunakan 3 model estimasi yakni

mean adjusted model, market model, dan market adjusted model (Jogiyanto,

2000).

1) Mean adjusted model

Model disesuaikan rata-rata (mean adjusted model) ini menganggap bahwa

return ekspektasi bernilai konstan yaitu sebesar nilai rata-rata return

realisasi sebelumnya periode estimasi (estimation period). Periode

estimasi (estimation period) umumnya merupakan periode sebelum

periode peristiwa. Periode peristiwa (event period) disebut juga dengan

periode pengamatan atau jendela peristiwa (event window).

2) Market model

Perhitungan return ekspektasi dengan model pasar (market model) ini

dilakukan dengan dua tahap yaitu :

a. Membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi.

b. Menggunakan model ekspektasi ini untuk mengestimasi return

21

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS

(Ordinary Least Square).

3) Market adjusted model

Model ini menganggap bahwa penduga yang terbaik untuk mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut.

Dengan menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi karena return sekuritas yang

diestimasi adalah sama dengan indeks pasar. Indeks pasar yang dapat

dipilih untuk pasar BEI misalnya IHSG (indeks harga saham gabungan).

Di Indonesia, IHSG (indeks harga saham gabungan) merupakan indeks

yang dapat digunakan sebagai dasar tingkat pengembalian pasar modal.

Secara matematis tingkat pengembalian pasar dapat dihitung berdasarkan

rumus :

IHSG t

Rm = – 1

IHSG t-1

Keterangan:

Rm : Hasil pengembalian pasar

IHSG t : Indeks harga saham gabungan atau pasar periode t

22

2.5 Required Return

Sebelum berinvestasi investor harus bisa memprediksi tingkat pengembalian

yang diinginkan, biasanya tingkat bunga yang diinginkan itu melebihi tingkat

suku bunga bank yang berlaku. Salah satu cara mengetahuinya adalah dengan

menghitung required return. Required return adalah tingkat pengembalian yang

dibutuhkan oleh seorang investor yang menginvestasikan modalnya (Weston and

Copeland, 2001), dirumuskan :

Rj = Rf + Rp

Keterangan:

Rj : Required return on investment

Rf : Risk free rate (suku bunga bank pada suatu investasi yang tidak

mengandung resiko)

Rp : Risk premium on investment (tingkat bunga diatas risk free yang

diinginkan)

2.6 Abnormal Return

Abnormal return merupakan kelebihan return yang sesungguhnya terjadi

terhadap return normal (Jogiyanto, 2000). Abnormal return sering digunakan

sebagai dasar pengujian kandungan informasi dari suatu pengumuman peristiwa

dan akhirnya akan digunakan untuk menguji efisiensi pasar. Suatu pengumuman

yang mempunyai kandungan informasi akan memberikan return yang tidak

23

dilakukan dengan mengurangi return sesungguhnya dengan return ekspektasi.

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang dikurangi harga sebelumnya, sedangkan untuk

return ekspektasi dapat diestimasi dengan model mean adjusted, model market

model dan market adjusted model.

2.7 Efisiensi Pasar

Secara umum, efisiensi pasar (market efficiency) didefinisikan oleh Beaver

(1989) sebagai hubunan antara harga-harga sekuritas dengan informasi. Bentuk

efisiensi pasar dapat ditinjau dari segi ketersediaan informasinya saja atau dapat

dilihat tidak hanya dari ketersediaan informasi, tetapi juga dilihat dari

kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis dari

informasi yang tersedia. Pasar efisiensi yang ditinjau dari sudut informasi saja

disebut dengan efisiensi pasar secara informasi (informationally efficient market).

Sedang pasar efisiensi yang ditinjau dari sudut kecanggihan pelaku pasar dalam

mengambil keputusan berdasarkan informasi yang tersedia disebut dengan

efisiensi pasar secara keputusan (decisionally efficient market).

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara

harga sekuritas dengan informasi. Fama (1970) menyajikan tiga macam bentuk

utama dari efisiensi pasar berdasarkan ketiga macam bentuk dari informasi, yaitu

informasi masa lalu, informasi sekarang yang sedang dipublikasikan, dan

24

1) Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisiensi dalam bentuk lemah jika harga-harga dari

sekuritas tercermin secara penuh (fully reflect) informasi masa lalu.

Informasi masa lalu ini adalah informasi yang telah terjadi. Bentuk

efisiensi pasar secara lemah ini berkaitan dengan teori langkah acak

(random walk theory) yang menyatakan bahwa data masa lalu tidak

berhubungan dengan nilai sekarang.

2) Efisiensi pasar bentuk setengah kuat (semistrong form).

2.8 Studi Peristiwa (Event Study)

Penelitian yang mengamati dampak dari pengumuman informasi sering

disebut event study. Studi peristiwa (event study) merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya

dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk

menguji kandungan informasi (information content) dari suatu pengumuman dan

dapat juga digunakan untuk menguji efisiensi pasar (Jogiyanto, 2003).

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah

kuat merupakan dua pengujian yang berbeda. Jogiyanto (2003) menyatakan

bahwa pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

suatu pengumuman. Jika pengumuman mengandung informasi (information

content), maka diharapkan pasar bereaksi pada waktu pengumuman tersebut

25

dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return

sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika

menggunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman

yang mempunyai kandungan informasi akan memberikan abnormal return kepada

pasar.

Pengujian kandungan informasinya hanya menguji reaksi dari pasar, tetapi

tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan

kecepatan reaksi dari pasar untuk menyerap informasi yang diumumkan maka

pengujian ini merupakan pengujian efisiensi pasar secara informasi (informational

market) bentuk setengah kuat. Pasar dikatakan efisien bentuk setengah kuat jika

tidak ada investor yang memperoleh abnormal return dari informasi yang di

umumkan atau jika memang ada abnormal return, maka pasar harus bereaksi

dengan cepat (quickly ) untuk menyerap abnormal return untuk menuju harga

keseimbangan yang baru.

2.9 Tinjauan Penelitian Terdahulu

Sebagian besar penelitian event study yang dilakukan terdahulu menggunakan

berbagai event yang terkait dengan aktivitas ekonomi atau bisnis. Sebagian

penelitian tersebut dilakukan untuk menguji efisiensi suatu pasar modal. Namun

beberapa penelitian event study yang terbaru cenderung untuk mengamati reaksi

pasar modal dengan menggunakan berbagai event yang tidak terkait dengan

26

Dr. Adler Haymans Manarung dan Cahyanti Ira K (2004) dalam penelitian

event study yang dilakukan dengan judul Pengaruh Peristiwa Politik

(pengumuman hasil pemilu legeslatif, pengumuman hasil pemilihan presiden,

pengumuman kabinet, reshuffle kabinet) terhadap sektor-sektor industri di Bursa

Efek Indonesia menghasilkan abnormal retrun yang signifikan di BEI

dikarenakan informasi dari peristiwa-peristiwa tersebut.

Begitu pula dengan Dheaning Lukita (2009) dengan judul Pengaruh Pemilihan

Presiden 2009 terhadap retrun Saham Indeks LQ 45 menghasilkan abnormal

return yang signifikan di BEI. Dari penelitian yang telah dilakukan sebelumnya

menunjukan bahwa sektor keuangan, sektor perdagangan, jasa, dan investasi, serta

sektor konstruksi, property dan real estate menunjukan reaksi setiap kali peristiwa

politik terjadi. Hal ini memberikan implikasi bahwa pada masa-masa

ketidakpastian politik selama beberapa hari di sekitar peristiwa politik, investasi

pada sektor-sektor yang terlalu reaktif terhadap peristiwa politik sebaiknya

dihindari jika ada indikasi bahwa informasi yang mucul tidak sesuai yang