TERAKREDITASI SK. No. 108/DIKTI/KEP/2007 Evaluasi Pemeringkatan Good Corporate Governance (GCG):

Pembobotan Dimensi GCG untuk Industri Keuangan dan Nonkeuangan di Indonesia

Model Framing dan Belief Adjustment Dalam Menjelaskan Bias Pengambilan Keputusan Pengauditan

Karakteristik Nasabah dan Dampaknya Terhadap Penyaluran Kredit Umum Pedesaan (Kupedes) di Kabupaten Sleman

Pengaruh Otomatisasi Sistem Informasi dan Penguasaan Teknologi Terhadap Pemberdayaan SDM dan Kesesuaian Tugas-teknologi Sebagai Pemoderasi

Efek Mediasi Kognitif Situasional Pada Pengaruh Kepribadian Disposisional Terhadap Niat Penggunaan Internet: Studi Empiris Keberterimaan Teknologi Informasi

di Lingkungan Perguruan Tinggi.

Dampak Keberadaan Supermarket Terhadap Pedagang Ritel Pasar Tradisional: Studi Kasus Supermarket "X" Dengan Pasar "Y" di Jl. Sultan Agung, Yogyakarta

Analisis Surplus Defisit Anggaran Pendapatan Dan Belanja Daerah (APBD) Kabupaten/kota di Indonesia Tahun Anggaran 2007

Jogiyanto, Efraim dan Sri, S.

I Wayan Suartana

Krisna Wijaya dan Roberto Akyuwen

F. Shellyana Junaedi dan Anna Purwaningsih

Willy Abdillah

P. Didit Krisnadewara dan Y. Sri Susilo

EVALUASI PEmERINGKATAN GOOD CORPORATE GOVERNANCE (GCG):

PEmBOBOTAN DImENSI GCG UNTUK INDUSTRI KEUANGAN DAN

NONKEUANGAN DI INDONESIA

Jogiyanto, H.M.

Email : jogiyanto.staff.ugm.ac.id

Fakultas Ekonomika dan Bisnis Universitas Gajah mada Efraim, F.G., dan Sri, S.

Abstract

This research aims to investigate and evaluate the determination of GCG score by IICG. Results of this research prove that the dimension STRULOLA, STRUmLK, TRANS, and PERLING have a significant influence on performance of the organization. STRULOLA variables have the greatest contribution, followed by the variable TRANS on second sequence to explain the organization’s performance measured by ROA. For variable STRUmLK and PERLING have standardized coefficient is low, but relatively the same. Therefore, when evaluating the need to differentiate weight for each of these dimensions. Results of this research also shows that the instruments used to identify the existence and implementation of aspects of the GCG in a company need to be distinguished industry. Because the business risk borne by each industry is different, the instruments should be used for each industry is also different. IICG determine GCG ranking using the assumption that conditions public and non-public companies are the same. Both are certainly different, although it is in the same industry. Public companies have more rules and regulations that must be observed compared with the non-public companies. Provisions for public companies is also accompanied by the penalties. Therefore, public companies tend to be more effort to meet these conditions compared with non-public companies. IICG does not differentiate the two groups of this company.

Keywords: good corporate governance, public company, non-public company

1. PENDAHULUAN

benar. Pembobotan untuk masing-masing kriteria sebaiknya mempertimbangkan level kepentingan setiap dimensi GCG tersebut.

Pemeringkatan GCG di Indonesia sudah berlangsung sejak tahun 2003. Pemeringkatan GCG perusahaan-perusahaan publik di Indonesia dilakukan oleh Indonesia Institute for Corporate Governance (IICG). PenelitianPenelitian ini dimotivasi pemeringkatan GCG oleh IICG yang mengasumsikan bahwa setiap dimensi GCG memiliki tingkat kepentingan yang sama, sehingga bobot yang dilekatkan pada setiap dimensi GCG juga ditentukan sama. Dalam penelitian ini peneliti mengembangkan daftar dimensi dan item yang dapat dipakai untuk mengevaluasi proses pemeringkatan yang telah dilakukan oleh IICG. Penelitian ini menjadi penting karena pelekatan bobot yang tepat sesuai dengan karakteristik industri di Indonesia belum pernah diteliti dan jika dicermati IICG lupa mempertimbangkan faktor keunikan setiap sektor industri. Selama lima kali pemeringkatan GCG, IICG melekatkanSelama lima kali pemeringkatan GCG, IICG melekatkan bobot yang serupa dengan pemeringkatan GCG di negara lain. Permasalahan yang lain adalah bahwa besaran bobot setiap dimensi tidak membedakan sektor industri. Selain itu IICG juga tidak membedakan perusahaan publik dan perusahaan nonpublik ketika melakukan pemeringkatan GCG. Penerapan GCG oleh perusahaan publik dan nonpublik dievaluasi menggunakan instrumen yang sama. Tentu saja hasil pemeringkatan ini menjadi kurang tepat bagi perusahaan tertentu.

Tujuan utama penelitian ini adalah untuk mengevaluasi pemeringkatan GCG bahwa tingkat kepentingan masing-masing dimensi GCG adalah berbeda. Selain itu, penelitian ini ingin menunjukkan bahwa pemeringkatan GCG untuk setiap industri harus berbeda sebab setiap industri memiliki karakteristik GCG yang berbeda pula. Misalnya, perspektif tanggung jawab lingkungan untuk perusahaan dalam industri keuangan dengan industri manufaktur adalah berbeda. Tanggung jawab lingkungan industri keuangan lebih ditunjukkan pada perspektif sosial, sedangkan untuk industri manufaktur lebih menekankan pada perspektif lingkungan hidup. Dengan demikian jika dua industri tersebut dinilai berdasarkan dimensi dan item yang sama, maka hasilnya tidak akan baik bagi perusahaan dalam industri tertentu. Tujuan yang lain dari penelitian ini sebagai berikut ini: a) Menentukan konsepTujuan yang lain dari penelitian ini sebagai berikut ini: a) Menentukan konsepMenentukan konsep yang mendasari perancangan instrumen GCG di Indonesia, b) Menentukan dimensi-dimensi, elemen-elemen, dan item-item GCG yang seharusnya ada untuk menentukan peringkat GCG di Indonesia, c) Menyusun instrumen untuk melakukan evaluasi keberadaan dan pelaksanaan GCG untuk masing-masing sektor industri berdasarkan informasi yang ditulis dalam laporan tahunan perusahaan sampel, d) Menentukan skor total setiap dimensi GCG, e) Menunjukkan bahwa tingkat kepentingan setiap dimensi GCG berbeda, sehingga bobot yang dilekatkan juga perlu berbeda, f) Menunjukkan bahwa tingkat dimensi GCG setiap industri akan berbeda, sehingga pemeringkatan perlu dilakukan berdasarkan instrumen yang berbeda untuk setiap industri.

2. KAJIAN LITERATUR

2.1 Pemeringkatan GCG oleh IICG

Jika kita menelusuri kembali perjalanan program pemeringkatan GCG oleh IICG, maka ada tiga tahapan besar yang telah dilakukan oleh IICG berkiatan dengan pemeringkatan GCG perusahaan-perusahaan di Indonesia. Pertama langkah awal pemeringkatan GCG dimulai tahun 2003; Kedua, pengembangan kuesioner kriteria evaluasi tahap yang dilakukan mulai tahun 2003; pada tahun 2003 IICG menetapkan tujuh keriteria penting evaluasi GCG. Ketiga, pengembangan kuesioner kriteria evaluasi tahap 2. Tahapan perbaikan ketiga dilakukan oleh IICG pada tahun 2005. Dalam tahun 2005 IICG mengembangkan daftar kriteria evaluasi GCG yang terdiri atas sembilan kriteria penting.

Peneliti berpendapat bobot yang dilekatkan untuk masing-masing kriteria utama yang dilakukan oleh IICG sebanding dengan jumlah pertanyaan dan tidak dikembangkan berdasarkan karakteristik konstruk/kriteria GCG. Tentu saja validitas pembobotan dilekatkan untuk masing-masing dimensi yang digunakan oleh IICGmasih belum mapan. Hal ini memotivasi peneliti untuk melakukan penelitian ini agar menghasilkan bobot yang tepat untuk masing-masing kriteria utama penilaian GCG untuk masing-masing sektor industri.

Indeks GCG yang ditetapkan oleh IICGsendiri dilaksanakan mulai tahun 2003 dengan mengembangkan tujuh kriteria utama yang masing-masing akan dilekati dengan bobot tertentu. Kriteria utama tersebut adalah komitmen terhadap GCG, tata kelola dewan komisaris, komite-komite fungsional, dewan direksi, transparansi, hak pemegang saham, hubungan dengan stakeholders. Walaupun setiap tahunnya ada perubahan tema dalam metoda penilaian pemeringkatan, namun pada intinya adalah sama, yaitu ada dimensi utama yang dijadikan patokan untuk menilai pemeringkatan tersebut.

Sejak tahun 2003 Indonesian Institute of Corporate Governance membuat indeks penerapan GCG berdasarkan kuesioner. Kuesioner yang dikembangkan IICG terdiri atas 40 pertanyaan yang dibagi dalam tujuh kriteria utama. Bobot setiap dimensi didasarkan pada jumlah pertanyaan dalam kuesioner. Misalnya, bobot yangBobot setiap dimensi didasarkan pada jumlah pertanyaan dalam kuesioner. Misalnya, bobot yang diberikan untuk setiap kriteria utama relatif sama. Bobot yang besar diberikan pada dimensi dewan komisaris sebesar 25 persen dan ini sesuai dengan jumlah pertanyaan yang lebih besar (sebanyak 20 pertanyaan). Dengan mudah seseorang akan berkesimpulan bahwa kriteria dewan komisaris sangat penting karena diberi bobot 25 persen. Kalau seperti itu kenyataannya tidak ada masalah. Namun bisa saja bobot tersebut dilekatkan karena jumlah pertanyaannya banyak.

Pengembangan dimensi evaluasi GCG oleh IICG hampir serupa dengan kriteria yang ditetapkan oleh Credit Lyonnaise Securities Asia (CLSA). CLSA melakukan pemeringkatan dengan menggunakan tujuh kriteriaCLSA melakukan pemeringkatan dengan menggunakan tujuh kriteria utama, yaitu management discipline, transparency, independence, accountability, responsibility, fairness, social responsibility. Dari tujuh kriteria utama ini dibuat instrumen sebanyak 57 pertanyaan yang berhubungan dengan isu-isu penting corporate governance. Kuesioner didesain dengan alternatif jawaban ”ya” atau ”tidak”. CLSACLSA memberikan bobot yang relatif sama besar untuk masing-masing dimensi GCG. Meskipun jumlah pertanyaan yang dibangun dalam kuesioner berbeda namun CLSA mengasumsikan tingkat kepentingan masing-masing kriteria adalah sama. Efektivitas model GCGEfektivitas model GCGjuga ditentukan oleh kesesuaian model yang dikembangkan dengan lingkungan yang berlaku. Perbedaan dalam praktik GCGantar negara dipengaruhi oleh lingkungan setiap negara (Kim and Hoskisson, 997). Tidak ada satu model GCG yang dapat diaplikasikan secara efektif untuk semua lingkungan (no one size its all) (OECD, 998). Perspektif ini penting dalam pemeringkatan GCG perusahaan di suatu negara.

Hubungan penerapan prinsip GCG dengan laporan keuangan telah diteliti. Hasil penelitian ini telah telah diteliti. Hasil penelitian ini telah membuktikan secara empiris bahwa penerapan prinsip GCG dapat meningkatkan kualitas laporan keuangan (Beasly, et al., 996; Wright, 996). Chotourou, et al. (200) menguji apakah praktik GCG mempunyai pengaruh positif terhadap kualitas informasi keuangan yang dipublikasikan perusahaan.

Hasil penelitian telah membuktikan bahwa penerapan prinsip GCG akan menghambat pemanipulasian laporan keuangan yang dilakukan oleh manajemen. Ada hubungan positif antara penerapan GCGdengan berkurangnya kecurangan (fraud) pelaporan keuangan (Peasnel, et al., 200). Penelitian yang dilakukan McKinsey, seperti yang dikutip oleh Raick (2002) dan Dipiazza, et al. (2002) menyatakan bahwaDipiazza, et al. (2002) menyatakan bahwa investor di negara-negara maju bersedia memberi premium yang cukup tinggi, mencapai sekitar 28 persen kepada perusahaan yang menerapkan prinsip persen kepada perusahaan yang menerapkan prinsip GCG secara konsisten. Sebagai tambahan ditemukan bukti bahwa saham perusahaan-perusahaan tersebut menikmati valuasi pasar sampai dengan 0%-2%. Survei di enam emerging market menunjukkan penerapan GCG sama pentingnya dengan informasi keuangan yang dipublikasikan oleh suatu perusahaan. Bahkan ada pihak yang menganggap keterbukaan informasi GCG dipandang lebih penting oleh publik daripada informasi keuangan (Dipiazza and Eccles, 2002).Dipiazza and Eccles, 2002).

peningkatan kinerja. GCG meliputi infrastruktur pengelolaan perusahaan, struktur pengelolaan perusahaan, strukturGCG meliputi infrastruktur pengelolaan perusahaan, struktur pengelolaan perusahaan, struktur kepemilikan, dan faktor-faktor pendisiplinan pasar. Aspek-aspek yang dikemukakan oleh Riyanto (2005) ini jauh lebih mendalam daripada aspek utama yang dikemukakan oleh Indonesian Institute for Corporate Governance.

Ada sedikit perubahan pola dan cara pemeringkatan GCG oleh IICG pada tahun 2005. IICG menambah dua kriteria utama menjadi sembilan kriteria. Kriteria-kriteria tersebut adalah komitmen terhadap tata kelola perusahaan; tata kelola dewan komisaris; komite-komite fungsional; dewan direksi; transparansi; perlakuan terhadap pemegang saham; peran pihak berkepentingan lainnya; integritas; dan independensi.

2.2 Kelemahan Persepsian Pemeringkatan GCG oleh IICG

Ada beberapa kelemahan pendekatan pemeringkatan GCG yang dilakukan oleh IICG: a) kurang jelas bangunan konseptual yang dipergunakan untuk menentukan pemeringkatan. Bangunan konsep harus ada sebelum membangun dimensi dan elemen untuk mengevaluasi GCG suatu perusahaan. Bangunan konsep akan memberikan dasar yang komprehensif untuk mengembangkan instrumen evaluasian GCG. Salah satu bangunan konsep yang dapat digunakan dalam pengembangan instrumen evaluasi GCG ini adalah corporate reporting supply chain. Oleh karena efektivitas penerapan GCG lebih dipengaruhi oleh tekanan dari luar, maka seharusnya instrumen evaluasi mempertimbangkan semua unsur dalam CRSC; b) pembobotan tidak memperhatikan tingkat pentingnya dimensi GCG; semua dimensi diasumsikan memiliki peran relatif sama; c) pemeringkat GCG berasumsi bahwa pelaksanaan GCG dalam setiap industri dan jenis perusahaan tidak berbeda; dan d) instrumen evaluasi penerapan GCG suatu perusahaan seharusnya memasukkan semua unsur yang mendukung penerapan GCG. Dalam penelitian ini peneliti mengembangkan unsur-unsur instrumen berdasarkan bangunan konsep corporate reporting supply chain (CRSC).

Untuk melakukan pemeringkatan bangun konsep berpengaruh penting. Corporate governance bukan sekadar internal arrangement (Riyanto, 2005) saja, tetapi merupakan external driven process atau institutionalization. Berdasarkan konsep Internal arrangement GCG merupakan usaha pihak internal untuk menunjukkan kepada pihak lain bahwa sangat memperhatikan berbagai faktor pengelolaan yang baik. Berdasarkan pandangan ini GCG merupakan konsep yang ada karena kesadaran dari managemen untuk menciptakannya, sehingga kalau tidak ada juga tidak apa-apa. Konsep yang kedua memandang GCG merupakan tata kelola organisasi yang baik yang harus dilaksanakan karena dipaksa oleh pihak eksternal. Ada pemaksaan yang disertai pinalti melalui Undang-Undang dan tekanan dari pihak eksternal.

Pembobotan adalah proses menentukan tingkat kepentingan setiap faktor GCG. Penentuan besarnya bobot dapat ditentukan dengan menggunakan penalaran logis atau dengan melakukan penelitian. Pembobotan akan berpengaruh pada penentuan seberapa besar suatu elemen GCG membentuk skor atau peringkat GCG. Berdasarkan pemikiran logis faktor GCG yang penting adalah faktor yang menurut penalaran logis memiliki pengaruh yang signiikan terhadap pemeringkatan GCG. Penalaran merupakan pengetahuan tentang prinsip-prinsip berpikir logis dan sistematis untuk membentuk dan mengevaluasi suatu keyakinan terhadap suatu pernyataan atau asersi (Suwardjono 2005). Berdasarkan penalaran logis, pemeringkatan GCG harus melibatkan seluruh komponen corporate reporting supply chain (CRSC) suatu organisasi yang meliputi, managemen, dewan komisaris, kantor akuntan publik (KAP) independen, analis keuangan, penyusun standar akuntansi, pemerintah, investor, dan pemangku kepentingan lainnya. Berdasarkan konsep ini, kualitas transparansi pelaporan keuangan suatu perusahaan merupakan tanggung jawab renteng semua partisipan dalam CRSC.

2.3 Evaluasi Pemeringkatan GCG menggunakan Laporan Tahunan

adalah tersedianya informasi yang akurat, relevan, dan mudah dimengerti yang dapat diperoleh dengan kos yang rendah. Ada dua prinsip yang ditekankan dalam transparansi, yaitu: ) pentingnya hak pemegang saham untuk memperoleh informasi yang benar, akurat, dan tepat pada waktunya; dan 2) kewajiban perusahaan untuk mengungkapkan semua informasi penting secara akurat, tepat waktu, dan transparan mengenai semua informasi kinerja perusahaan dan kepemilikan perusahaan. Transparansi merupakan salah satu pondasi penting dari GCG yang mendorong managemen perusahaan menyediakan informasi mengenai nilai (value) yang diciptakan dan dapat diperoleh oleh pemegang saham serta pemangku kepentingan lainnya dari bisnis perusahaan. Laporan tahunan perusahaan dipergunakan oleh managemen perusahaan untuk mengomunikasikan informasi bisnis perusahaan, keuangan dan nonkeuangan kepada investor dan kreditor serta pemakai lainnya yang membutuhkan informasi tersebut (Susanto, 992). Kualitas keputusan investasi oleh investor dipengaruhi oleh tingkat pengungkapan dalam laporan keuangan tahunan perusahaan (Chang, Most, and Brain, 983).

Kualitas pengungkapan perusahaan juga berhubungan dengan harga saham, ukuran perusahaan, status terdaftar, proitabilitas, jenis industri, dan jumlah pemegang saham (Copeland and Fredericks, 1968; Cerf, 1961, Copeland and Fredericks, 968; Singhvi and Desai, 97, Buzby, 974; Stanga, 976). Barrett (977) melakukan penelitian mengenai tingkat pengungkapan dan tingkat kekomprehensifan laporan tahunan di negara-negara US, UK, Jepang, Swedia, Belanda, Jerman Barat, dan Perancis.

Barrett (1977) mengonirmasi bahwa ada hubungan positif antara tingkat pengungkapan keuangan dan tingkat eisiensi pasar modal nasional. Penelitian mengenai pengungkapan laporan keuangan terkait juga dengan berbagai topik yang lain, seperti pengungkapan sukarela dan social responsibility disclosure (Firth 980, Verrechia, 983, Meek and Gray, 989;Teoh and Thong 984; dan Ferreri and Parker 987). Managemen yang baik dapat diukur dengan mempertimbangkan aspek transparansi. Pelaporan keuangan yang baik akan tercermin pada tingkat pengungkapan informasi dalam laporan tahunan (Dipiazza dan Eccles, 2002). Dengan demikian, pengungkapan informasi merupakan salah satu ukuran baik tidaknya suatu managemen perusahaan.

Apakah pemegang saham menggunakan laporan tahunan? Pertanyaan ini menyangkut dua aspek penelitian. Pertama, berhubungan dengan Eficient Market Hypothesis (EMH) yang menyatakan bahwa laporan tahunan dikeluarkan terlambat untuk digunakan oleh pemegang saham dalam membuat keputusan. Kedua, berhubungan dengan hasil survei yang menunjukkan bahwa investor menggunakan laporan tahunan. Dua aspek penelitian ini tentu saja bertentangan (Hines, 982). Implikasi dari EMH adalah laporan tahunan tidak dapat digunakan untuk menghasilkan laba abnormal. Implikasi ini didukung oleh dua alasan, yaitu: a) laporan tahunan berisi informasi yang tersedia secara publik; b) isi laporan tahunan sudah disampaikan ke pasar lebih tepat waktu, dan kebanyakan isi laporan tahunan sudah diantisipasi oleh pasar dengan informasi yang berasal dari sumber yang lain (Hines, 982).

Hasil penelitian menunjukkan bahwa laporan tahunan berpengaruh signiikan terhadap kebijakan investor dan pemangku kepentingan lainnya. Managemen akan mengungkap semua informasi yang dipandang penting bagi investor dan pihak lain. Dengan demikian laporan tahunan akan berisi semua tindakan managemen dalam pengelolaan bisnis perusahaan termasuk juga pelaksanaan GCG. Seharusnya laporan tahunan perusahaan berisi aktivitas GCG yang benar-benar dilaksanakan, sehingga laporan tahunan dapat digunakan untuk menganalisis dan mengevaluasi tindakan corporate governance perusahaan.

2.3 Pengaruh Corporate Governance dan Kinerja Perusahaan

Kinerja organisasi merupakan ukuran pencapaian pelaksanaan GCG jangka panjang. Salah satu tujuan penerapan GCG adalah mencapai kinerja yang optimal. Pembobotan setiap faktor GCG seharusnya didasarkan pada level kepentingan masing masing faktor GCG. Level kepentingan masing-masing faktor ditentukan oleh besarnya danLevel kepentingan masing-masing faktor ditentukan oleh besarnya dan signiikansi hubungan setiap faktor dengan ukuran kinerja organisasi.

Bhagat dan Black (2002) menemukan bukti perusahaan yang proitabilitasnya rendah direspon dengan meningkatkan jumlah dewan komisaris independennya. Namun, tidak ada bukti bahwa perusahaan dengan jumah anggota dewan komisaris yang lebih banyak akan menaikkan proitabilitas perusahaan. Aktivitas dewan komisaris yang tinggi berhubungan kuat dengan kinerja operasi perusahaan (Vafeas, 999).

Penelitian dibidang GCG tidak memberikan hasil yang konklusif. Demsetz and Villalonga (200) tidak berhasil menemukan hubungan yang signiikan antara faktor kepemilikan dengan kinerja. Namun Vafeas and Theodoru (1998) menemukan hubungan yang signiikan antara kepemilikan managerial dan komposisi dewan komisaris dengan kinerja perusahaan.

Teori ekonomi menjelaskan bahwa semakin tinggi tingkat ungkapan akan semakin rendah asimetri informasi (Glosten and Milgrom, 985; Diamond and Verrecchia, 99). Pengungkapan informasi yang lebih banyak akan menyebabkan tingkat akurasi lebih tinggi dan taksiran laba menjadi lebih sedikit macamnya (Lang dan Lundlolm, 996). Botosan (997) dan Botosan dan Plumlee (2002) menjelaskan bahwa pengungkapan informasi yang tinggi dalam laporan tahunan berpengaruh negatif terhadap CEC. Sengupta (998) menjelaskan bahwa perusahaan-perusahaan yang mengungkap informasi lebih banyak akan membayar biaya penerbitan utang yang lebih murah. Konsekuensi ekonomi merupakan tindakan pendisiplinan oleh pasar. Tingkat pengungkapan sukarela berpengaruh negatif terhadap bentang tawar-minta, dan berpengaruh positif terhadap volume perdagangan, serta berpengaruh negatif terhadap volatilitas harga saham (Hapsoro, 2005).

Salah satu faktor yang mendorong kinerja perusahaan adalah komposisi kepemilikan institusi. Kepemilikan institusi dapat merupakan institusi asing dan institusi domestik. Kepemilikan mayoritas asing akan lebih diharapkan akan mempengaruhi kinerja perusahaan. Hasil penelitian Gunarsih (2002) menunjukkan bahwa struktur kepemilikan berpengaruh positif pada kinerja perusahaan. Namun Hapsoro (2005) tidak mendukung hasil penelitian ini. Penelitian Hapsoro (2005) menunjukkan bahwa proporsi kepemilikan managemen, proporsi kepemilikan institusi domestik, proporsi kepemilikan institusi asing berpengaruh terhadap tingkat transparansi perusahaan. Namun untuk proporsi kepemilikan publik secara statistik berpengaruh signiikan terhadap transparansi pengelolaan perusahaan, dan berpengaruh negatif terhadap tingkat ketidaktaatan pengungkapan informasi wajib, serta berpengaruh positif terhadap tingkat pengungkapan sukarela. Hal ini menunjukkan bahwa tingkat keterbukaan perusahaan lebih dipicu oleh regulasi pemerintah daripada kesadaran sendiri perusahaan. Dengan demikian hasil penelitian ini mendukung teori institusional yang manyatakan bahwa GCG merupakan hasil tekanan lingkungan yang mendorong organisasi untuk lebih transparan, responsibel, dan bertanggung jawab terhadap tindakan bisnis yang dilaksanakannya. 3. mETODE PENELITIAN

3.1 Tahapan Penelitian

Ada empat tahapan besar pengembangan indeks GCG dalam penelitian ini, yaitu: a) pengembangan dimensi, elemen, dan item indeks GCG, serta instrumen berdasarkan konsep CRSC, b) identiikasi item GCG dan penentuan indeks GCG, c) penentuan efektivitas indeks GCG, dan d) penentuan bobot dimensi GCG.penentuan bobot dimensi GCG.

3.2 Pengembangan Dimensi Utama GCG Indonesia

Konsep Corporate Reporting Supply Chain (CRSC) dan GCG. CRSC merupakan penalaran logis atas pemeringkatan GCG suatu perusahaan. Bisnis perusahaan tidak berdiri sendiri dan terkait dengan lingkungan disekitarnya, bahkan diatur oleh lingkungannya. Bisnis perusahaan berkaitan dengan banyak pihak yang berkepentingan. Ada beberapa pihak yang berkepentingan dengan bisnis suatu perusahaan, seperti investor, bank, konsumen, karyawan, pemasok, dan agen pemerintah. Komunikasi antara bisnis perusahaan dengan pemangku kepentingan lebih banyak dilakukan melalui sistem pelaporan (reporting system) perusahaan. Sebagian besar pemangku kepentingan tersebut berada di luar perusahaan dan membuat keputusan ekonomi menggunakan laporan keuangan. Apakah informasi yang disampaikan perusahaan dapat dipercaya oleh publik? Public trust merupakan faktor penting bagi bisnis. Public trust akan mendukung aliran masuk modal ke dalam bisnis perusahaan. Berdasarkan konsep CRSC, GCG akan efektif jika semua komponen yang terkait dalam rantai pelaporan berfungsi efektif melaksanakan tanggung jawab masing-masing. Managemen bukanlah pihak yang secara sadar memiliki integritas yang utuh. Oleh karena itu dibutuhkan pihak lain yang mengawasi operasi managemen.

Untuk menjamin GCG dilaksanakan secara efektif, maka CRSC perlu dievaluasi. Pengevaluasian dimulai dari managemen perusahaan yang secara langsung melaksanakan GCG. Managemen memiliki berbagai komponen yang mendukung pelaksanaan GCG. Komponen CRSC kedua adalah dewan komisaris. Dewan komisaris merupakan wakil para pemegang saham yang melakukan pengawasan terhadap pelaksanaan GCG. Komponen yang lain adalah auditor. Auditor memberikan pernyataan mengenai kewajaran laporan keuangan yang disajikan perusahaan. Elemen yang lain dari CRSC adalah regulator. Regulator berfungsi sebagai penyusun regulasi. Contoh regulator adalah BAPEPAM dan BEJ. Elemen regulator ini ditunjukkan dengan pelaksanaan berbagai ketentuan yang telah disahkan oleh regulator oleh managemen. Konsep corporate reporting supply chain menjelaskan tujuan pelaksanaan GCG adalah kepercayaan. Kesuksesan perusahaan merupakan konsekuensi dari kepercayaan publik (public trust). Untuk bisa dipercaya suatu entitas harus memiliki tiga karakateristik penting, yaitu: a) spirit of transparency, b) culture of accountability, dan c) people of integrity (Dipiazza and Eccles, 2002, p.3-6).

Saat ini pemegang saham dan pemangku kepentingan yang lain meminta perusahaan agar lebih transparan kepada publik. Transparansi diperlukan untuk menciptakan dan melindungi value. Transparansi juga akan mendorong dan meningkatkan proses alokasi modal. Penyediaan informasi secara lebih transparan tidaklah cukup. Transparansi harus diimbangi dengan komitmen perusahaan untuk meningkatkan akuntabilitas pihak-pihak yang terkait dalam CRSC. Pengembangan Indeks peringkat GCG seharusnya juga mempertimbangkan berbagai unsur dalam CRSC. Semua unsur dalam CRSC yang mendukung penerapan GCG yang berkualitas seharusnya dimasukkan dalam instrumen yang dipergunakan untuk mengevaluasi GCG suatu entitas bisnis. Konsep pengembangan kriteria evaluasi GCG ditunjukkan pada Gambar .

Tahap pengembangan dimensi adalah tahapan yang berkaitan dengan penentuan konstruk-konstruk penting penerapan GCG yang akan digunakan sebagai kriteria evaluasi GCG. Pengembangan konstruk kriteria GCG dibuat berdasarkan kajian literatur, hasil penelitian GCG, analisis terhadap item GCG, dan konstruk-konstruk GCG telah ada, misalnya yang telah dikembangkan oleh Center of Good Corporate Governance (CGCG) UGM, IICG, dan Standard & Poor’s.

E k s ek utif P erus ahaan

D ew an k om is aris A uditor Independen

A nalis D is tributor

Inform as i Inves tor & S tak eholder

Lainny a R egulator P eny us un

S tandar

A k unta bilita s

Transparansi

Integritas

Dimensi Indeks GCG Pondasi CG

CRSC

TR A N S P A R A N S I

P E R S P E K TIF LIN G K U N G A N S TR U K TU R K E LO LA

Elemen Indeks GCG

INFRASTRUKTUR DIRI DEWAN KOMISARIS DEWAN DIREKSI KELENGKAPAN ORGANISASI KOMPENSASI EKSEKUTIF STRUKTUR KEPEMILIKAN JENIS KEPEMILIKAN HUBUNGAN DENGAN PEMEGANG SAHAM INFORMASI AUDITOR(KAP) INFORMAIS BISNIS KEBIJAKAN AKUNTANSI KEBIJAKAN RINCI TRANSAKSI DGN PIHAK

ISTIMEWA DISIPLIN PASAR PERSEPKTIF LINGKUNGAN

PERSPEKTIF SOSIAL S TR U K TU R

K E P E M ILIK A N

Gambar 1.

Konsep Pengembangan Kriteria Evaluasi GCG (CRSC)

Tabel 1

Definisi Dimensi GCG

Dimensi/Kriteria Deinisi

Struktur Pengelolaan

Berbagai peraturan dan kebijakan pemerintah dan lembaga pemerintah yang menyangkut pendirian dan pengelolaan suatu perusahaan. Infrastruktur berhubungan dengan ketentuan pendirian perusahaan dan ketentuan perlunya komisaris yang independen diukur dari komposisi boards, komposisi audit committee, internal audit, dan external audit. Penjelasan tentang dewan komisaris, kelengkapan organisasi,dan kompensasi eksekutif dan evaluasi.

Struktur Kepemilikan

Berkaitan dengan karakteristik kepemilikan perusahaan, konsentrasi kepemilikan dan jenis kepemilikan, seperti investor institusional, kepemilikan asing, cross-ownership, dan manager-owners dan transparansi kepemilikan.

Transparansi

Merupakan tingkat keterbukaan informasi perusahaan, transparansi keuangan, akuntansi, dan auditor. Informasi tentang KAP, informasi kebijakan akuntansi, dan transaksi dengan pihak yang memiliki hubungan istimewa.

Perspektif Lingkungan

Perspektif lingkungan (PL) berhubungan dengan pendisiplinan pasar yang terkait dengan tindakan pendisiplinan oleh pihak luar. Pendisiplinan pasar diukur berbagai transaksi yang mendorong pendisiplinan perusahaan; selain itu PL juga mengukur partisipasi perusahaan dalam mengelola lingkungan;

Setiap dimensi dibentuk oleh beberapa elemen dan setiap elemen terdiri atas item-item. Elemen atau item diturunkan dari model berpikir yang ditunjukkan dalam gambar . Dimensi struktur pengelolaan perusahaan (struktur kelola) dibentuk oleh 5 elemen GCG yaitu infrastruktur diri, infrastruktur dewan komisaris, struktur dewan direksi, struktur kelengkapan organisasi, dan struktur kompensasi eksekutif. Dimensi struktur kepemilikan dibentuk oleh tiga elemen, yaitu struktur kepemilikan, jenis pemilikan, dan hubungan dengan pemegang saham. Dimensi transparansi dibentuk oleh lima elemen, yaitu informasi auditor (KAP), informasi bisnis, kebijakan akuntansi, kebijakan akuntansi rinci, dan transaksi dengan pihak hubungan istimewa. Dimensi perspektif lingkungan dibentuk oleh 3 elemen.

Semua dimensi, elemen, dan item-item GCG dimasukkan dalam daftar kriteria GCG yang akan dipergunakan untuk mengidentiikasi dan mengumpulkan data dari laporan tahun perusahaan-perusahaan yang terpilih menjadi sampel penelitian. Hasil pengembangan daftar kriteria GCG terdiri atas 4 dimensi,6 elemen, dan 39 item. Tabel 2. menunjukkan daftar dimensi, elemen, dan item yang ada dalam daftar kriteria GCG.

Tabel 2

Daftar Dimensi dan Elemen GCG

No. Dimensi Elemen Jumlah

. Dimensi Struktur Kelola

Infrastruktur diri 6

Infrastruktur dewan komisaris 5

Struktur dewan direksi 9

Struktur kelengkapan organisasi 8

Struktur kompensasi eskekutif 8

2. Dimensi Struktur Kepemilikan

Struktur kepemilikan 2

Jenis pemilikan 8

Hubungan dengan pemegang saham 5

3. Dimensi Transparansi

Informasi auditor (KAP) 8

Informasi bisnis 8

Kebijakan akuntansi 7

Kebijakan akuntansi rinci 7

Transaksi dengan pihak hubungan istimewa 4

4. Dimensi Perspektif Lingkungan

Disiplin pasar 0

Perspektif lingkungan 7

Perspektif sosial 7

Total 4 dimensi 16 elemen 139 item

Sumber: data primer

3.3 Identiikasi Item-Item Dimensi dalam Laporan Tahunan Perusahaan

Tahap kedua adalah tahap identiikasi item-item GCG dan penentuan Indeks GCG. Dalam tahapan ini dilakukan aktivitas mengidentiikasi berbagai item kriteria penerapan GCG dalam laporan tahunan suatu perusahaan. Identiikasi dilakukan dengan mempertimbangkan keberadaan/keterlaksanaan/ keterpenuhian berbagai unsur yang ada dalam daftar kriteri GCG. Pengidentiikasian GCG dilakukan dengan cara memberi nilai “1” untuk unsur yang ada/dilaksanakan/memenuhi kriteri dan “0” untuk unsur yang tidak ada/tidak dilaksanakan/tidak memenuhi kriteria.a. Hasil identiikasi item-item akan menghasilkan total nilai setiap elemen. Total nilai setiap elemen akan membentuk total nilai atau skor GCG.

dihitung sebagai berikut ini:

Indeks Dimensi GCG =

100

_

_

_

_

x

Harapan

Dimensi

Skor

Capaian

Dimensi

Skor

Indeks Total GCG =

∑

=

n

i

GCGi

Dimensi

Skor

1

_

_

3.4 Penentuan Efektivitas Indeks GCG

Efektivitas setiap kriteria yang dipakai dalam evaluasi GCG suatu perusahaan seharusnya diukur berdasarkan kekuatan hubungan antara setiap unsur tersebut dengan suatu besar dependen tertentu, yaitu kinerja organisasi. GCG juga seharusnya mampu mendorong penciptaan kepercayaan publik kepada perusahaan. Kepercayaan publik inilah yang akan mendorong pencapaian kinerja organisasi. Reputasi dan kinerja organisasi merupakan bentuk konsekuensi logis dari kepercayaan publik. Dengan melakukan pengujian secara sistematis dan logis mengenai kekuatan hubungan masing-masing dimensi GCG terhadap kinerja organisasi, maka dihasilkan suatu level kepentingan setiap dimensi GCG. Seharusnya penentuan bobot setiap dimensi GCG dalam pemeringkatan GCG tidak akan berbeda jauh dari hasil pemikiran logis atau pengujian ilmiah yang dilakukan.

Pengujian validitas model indeks untuk setiap kriteria yang dibangun dilakukan dengan meregresi indeks masing-masing kriteria utama pada variabel kinerja organisasi yang diproksikan oleh ukuran ROA. Laba yang dihasilkan oleh suatu perusahaan dipengaruhi pula oleh ukuran aset yang digunakan untuk menghasilkan laba tersebut. Namun, ROA bukan merupakan ukuran yang paling tepat untuk mengukur efektivitas penerapan GCG. Hal ini disebabkan karena tidak semua unsur GCG berpengaruh secara langsung pada kinerja perusahaan yang diukur dengan laba.

Ada lima model penelitian yang akan diinvestigasi dalam penelitian ini, yaitu: menguji pengaruh indeks dimensi good corporate governance, menguji pengaruh indeks dimensi good corporate governance dan variabel industri terhadap ukuran kinerja (ROA); dan menguji pengaruh indeks dimensi good corporate governance, industri, dan variabel kontrol (ukuran perusahaan dan leverage) terhadap kinerja perusahaan, dan menguji indeks total GCG terhadap ukuran kinerja (ROA). Hubungan statistik ditunjukkan sebagai fungsi regresi linear yang dimodelkan sebagai berikut:

KIN = α0+βSTRULOLA + β2STRUMLK + β3TRANS +β5PERLING + ε ...() KIN = α0+βSTRULOLA + β2STRUMLK + β3TRANS +β4PERLING + α5INDUS + ε. ...(2) KIN = α0+βSTRULOLA + β2STRUMLK + β3TRANS + β4PERLING + α7INDUS +

α8UKUR + α9 LEVERAGE + ε ... (3) KIN = α0+βIGCG + β2INDUS + β3UKUR + β4LEVERAGE + ε ...(4) IGCGI = α0+ βINDUS + β2UKUR + β3LEVERAGE + ε ... (5)

Keterangan:

IGCGI : Indeks Good Corporate Governance Indonesia (diukur dari daftar kriteria yang telah dikembangkan dalam penelitian ini)

STRUMLK : Struktur kepemilikan PERLING : Perspektif lingkungan Variabel Kontrol:

INDUS = Kelompok industri; industri keuangan dan nonkeuangan; dummy variable untuk industri keuangan dan 0 untuk industri nonkeuangan;

UKUR = Ukuran perusahaan yang diukur dengan aset total; LEVERAGE = Utang total.

4. ANALISIS DATA DAN PEmBAHASAN

4.1 Tahapan Pengujian dan Pemaparan Hasil Analisis

Pengujian pertama dilakukan dengan analisis deskriptif. Dalam tahapan ini penelitian akan menunjukkan deskripsi data penelitian setiap tahun tentang karakteristik kriteria pada setiap tahun dalam periode penelitian. Tahapan ini dilakukan untuk mendapatkan gambaran rinci mengenai data sampel selama periode penelitian. Tahap kedua adalah menentukan koeisien korelasi masing-masing variabel kriteria GCG. Tahapan ini untuk mengetahui apakah variabel tertentu bertindak sebagai komplemen atau proksi kriteria yang lain. Tahapan ketiga adalah pengujian validitas model indeks. Sebelum melakukan pengujian validitas penelitian ini akan menentukan besarnya indeks GCG dengan menjumlah seluruh item. Selanjutnya total indeks untuk setiap perusahaan pada tahun tertentu selama periode penelitian diklasiikasi menurut jumlah indeks yang terjadi. Proses ini perlu dilakukan untuk menghindari bias ukuran kecil sampel penelitian, ketika melakukan pengujian validitas kriteria indeks GCG. Tahapan pengujian model indeks dilakukan dengan menguji variabel-variabel kriteria utama GCG terhadap kinerja organisasi. Analisis regresi dilakukan dengan menggunakan metode ordinary least square (OLS).

4.2 Deskripsi Data dan Sampel

Data yang akan digunakan dalam penelitian ini adalah data laporan tahunan perusahaan-perusahaan yang mengikuti program pemeringkatan GCG yang dilaksanakan oleh IICG dari tahun 2002 sampai dengan 2008. Akan tetapi untuk tahun 2006 IICG tidak melakukan pemeringkatan, sehingga data penelitian berasal dari hasil pemeringkatan pada tahun 2002 sampai dengan 2008 saja. Perusahaan-perusahaan yang dipilih sebagai sampel adalah perusahaan-perusahaan yang terdaftar di BEI. Tidak semua perusahaan yang mengikuti program pemeringkatan GCG adalah perusahaan publik. Hal ini perlu ditekankan karena identiikasi item GCG ini dilakukan atas laporan tahunan yang diwajibka bagi perusahaan-perusahaan yang terdaftar di BEI. Daftar perusahaan yang mengikuti program pemeringkatan oleh IICG diperoleh dari Majalah SWAsembada (No. 4/XX/ 9/2-3/3’04; No. 9/XXI/28/4-4/5’05; No. 26/XXII//2-20/2’06; No./XXIV/9/-23/’08) dan laporan tahun perusahaan publik yang terdaftar di BEI.

Untuk menjawab pertanyaan apakah terdapat perbedaan hubungan antara dimensi-dimensi GCG dengan kinerja setiap industri, sampel penelitian akan dikelompokkan berdasarkan dua kelompok industri, yaitu kelompok, yaitu kelompok industri keuangan dan kelompok industri nonkeuangan. Tabel 3 menjelaskan komposisi perusahaan-perusahaanTabel 3 menjelaskan komposisi perusahaan-perusahaan yang dipilih menjadi sampel dalam penelitian ini.

Tabel 3 Sampel Penelitian

Tahun Total Sampel Sektor Keuangan Sektor Nonkeuangan

2002 9 4 5

2003 5 7 8

2004 6 8 8

2005 9 2 7

TOTAL 67 27 40

Sumber: data primer

Pemilihan sampel dilakukan dengan mengeluarkan perusahaan-perusahaan yang bukan perusahaan yang terdaftar di BEI, tidak menerbitkan laporan tahunan, dan data keuangan yang tidak lengkap diperoleh sampel total yang terdiri atas 67 perusahaan yang terdaftar mengikuti kompetisi peringkat GCG oleh IICG sejak tahun 2002 sampai dengan 2007. Sampel terdiri atas 27 perusahaan dari sektor keuangan dan 40 perusahaan dari industri sektor nonkeuangan. Sebagian besar sampel penelitian adalah perusahaan-perusahan yang menjadi pemenang sepuluh besar dalam program pemeringkatan IICG tersebut. Dengan memilih sampel ini, hasil penelitian seharusnya menunjukkan kualitas GCG yang tinggi sebab perusahaan-perusahaan yang diteliti adalah perusahaan-perusahaan yang berusaha menerapkan GCG secara baik.

Pada umumnya dimensi-dimensi GCG tidak memiliki hubungan secara langsung dengan ukuran kinerja perusahaan yang diukur dengan ukuran-ukuran kuantitatif, khususnya ukuran-ukuran akuntansi. Penerapan GCG dalam perusahaan tidak berdampak langsung terhadap kinerja perusahaan ketika program GCG tersebut diterapkan, tetapi dampaknya bisa dirasakan setelah diterapkan dalam jangka waktu yang relatif lama. Sepintas diamati secara implisit tujuan perusahaan-perusahaan peserta program ini tidak untuk menjamin bahwa mereka menerapkan program GCG dengan baik dan dilaksanakan secara konsisten. Perusahaan-perusahaan peserta program IICG secara implisit ingin mendapatkan publisitas bahwa mereka mampu melaporkan praktik GCG dalam perusahaan mereka. Pertanyaannya adalah jika struktur GCG tersedia, apakah struktur tersebut berfungsi efektif? Jangan-jangan struktur GCG tersebut hanya ada di atas kertas dan ketika akan mengikuti program pemeringkatan saja. Sangat mungkin terjadi, keikutsertaan sebuah perusahaan dalam program pemeringkatan GCG hanya untuk tujuan jangka pendek yaitu melegitimasi bahwa perusahaan tersebut telah memiliki struktur GCG meskipun belum tentu diaplikasikan secara efektif.

Jika tujuan penelitian adalah menguji pengaruh dimensi-dimensi GCG terhadap kinerja organisasi, kemungkinan tidak ada pengaruh yang signiikan. �ika hasil tabulasi data diamati secara cermat, kebanyakan perusahaan yang menjadi sampel penelitian ini memiliki skor GCG yang baik. Oleh karena itu penelitian ini berusaha menguji pengaruh masing-masing dimensi GCG terhadap kinerja organisasi.

Tabel 4

Rata-rata Skor/Indeks masing-masing Dimensi GCG

TAHUN JUmLAH KEUANGAN NONKEU. STRULOLA STRUmLK TRANS PERLING SKOR

2002 9 4 5 80 87 65 62 293

2003 5 7 8 82 92 67 58 299

2004 6 8 8 88 92 69 63 32

2005 9 2 7 95 97 7 69 333

2007 8 6 2 93 94 72 66 324

TOTAL 67 27 40 88 93 69 63 33

Sumber: data primer

Keterangan:

STRULOLA = struktur pengelolaan; STRUmLK = struktur kepemilikan; TRANS = transparansi; PERLING = perspektif lingkungan

karena sampel penelitian adalah perusahaan-perusahaan yang mengikuti program pemeringkatan GCG. Selain itu, instrumen atau daftar item GCG untuk penelitian ini disusun berdasarkan informasi terkini, sehingga banyak peserta program pemeringkatan yang memiliki skor dimensi GCG yang semakin baik dari tahun ke tahun.

Apakah ada perbedaan skor dimensi GCG untuk masing-masing sektor industri? Untuk itu peneliti mengklasiikasi data penelitian menjadi kelompok industri keuangan dan nonkeuangan. Tabel 8 menunjukkan skor untuk masing-masing dimensi GCG per sektor industri. Sampel penelitian terdiri atas 40 perusahaan dari sektor nonkeuangan dan 27 perusahaan dari sektor keuangan. Rata-rata indeks/skor masing-masing dimensi GCG untuk sektor nonkeuangan per tahun relatif lebih rendah dibandingkan dengan sektor keuangan. Hal ini bisa terjadi karena sektor keuangan merupakan industri dengan regulasi yang ketat, sehingga item-item GCG merupakan aktivitas yang melekat dalam perusahaan di sektor keuangan. Akan tetapi, tetap terjadi peningkatan indeks setiap dimensi dan skor GCG dari tahun 2002 sampai dengan tahun 2007, baik untuk sektor keuangan maupun untuk sektor nonkeuangan.

Tabel 5

Rata-rata Skor masing-masing Dimensi GCG per Industri per Tahun

TAHUN INDUS STRULOLA STRUmLK TRANS PERLING SKOR

SEKTOR NONKEUANGAN

2002 7 83 63 6 279

2003 75 9 67 57 29

2004 93 92 73 64 322

2005 93 96 7 70 332

2007 9 95 72 65 322

SEKTORKEUANGAN

2002 87 90 66 62 304

2003 9 93 67 58 308

2004 84 92 65 6 302

2005 99 00 72 67 337

2007 97 93 7 68 328

Tabel 6 mendeskripsikan nilai penjualan, utang total, ekuitas total, aset tetap, laba usaha, laba bersih untuk sektor nonkeuangan. Nilai penjualan perusahaan dalam sektor nonkeuangan mengalami kenurunan dari tahun 2002 sampai dengan 2004, namun meningkat kembali pada tahun 2005 dan menurun lagi pada tahun 2007. Untuk ROA dan ROE terjadi peningkatan pada tahun 2003 dan 2005. Berbeda dengan kinerja keuangan untuk industri keuangan, kinerja keuangan bergerak naik dan turun dari tahun ke tahun. Untuk ROA dan ROE tetap bergerak naik-turun. Rata-rata aset dan utang perusahaan-perusahaan dalam industri keuangan relatif jauh lebih tinggi dibandingkan dengan industri nonkeuangan. Penurunan kinerja pada sektor keuangan bisa disebabkan karena nilai aset dan utang perusahaan-perusahaan dalam industri keuangan relatif tinggi.

Tabel 6

Rata-rata Ukuran Kinerja Keuangan per Industri

INDUSTRI SEKTORNONKEUANGAN

TAHUN 2002 2003 2004 2005 2007

JUMLAHSAMPEL 5 8 8 7 2

PENJUALANTOTAL 0.33.85 5.433.574 6.772.9 9.907.3 4.57.034

UTANGTOTAL 5.679.487 4.59.283 4.684.477 5.667.80 4.95.30

ASETTOTAL 7.988.585 8.74.972 7.802.273 26.448.435 6.987.973

LABAUSAHA .20.396 786.908 805.380 4.768.86 .085.83

LABABERSIH .243.839 .38.795 833.207 2.625.28 720.475

LAMATERDAFTAR_BEI 4 9 7 2 0

RETURNONASSET 8,2 8,6 6,0 9,5 8,6 RETURNONEqUITy 48,2 9,4 5,9 2,6 7,9

INDUSTRI SEKTORKEUANGAN

TAHUN 2002 2003 2004 2005 2007

JUMLAHSAMPEL 4 7 8 2 6

PENJUALANTOTAL 7.857.852 9.43.967 8.576.344 3.850.857 0.20.23 UTANGTOTAL 54.03.476 74.434.029 73.466.338 38.89.349 94.66.29 EKUITASTOTAL 4.98.497 6.686.89 8.362.677 3.590.256 0.023.55

ASETTOTAL 58.994.973 8.20.920 8.829.04 52.48.605 04.684.842

LABAUSAHA .259.282 .582.622 2.855.53 957.097 .646.934

LABABERSIH .208.97 .260.273 2.085.732 575.46 .63.065

LAMATERDAFTAR_BEI 8 8 0 9 3

RETURNONASSET 3, ,7 2,6 0,8 2,2 RETURNONEqUITy 2,6 8, 27,0 8,2 2,0

Sumber: Data Primer diolah

4.3 Pemeringkatan Perusahaan

Penelitian ini mencoba membuat pemeringkatan sederhana dengan membagi indeks ke dalam tiga kelompok tingkat kepercayaan. Klasiikasi keterpercayaan GCG perusahaan dibagi menjadi tiga kelompok yaitu cukup terpercaya (CT), terpercaya (T), dan sangat terpercaya (ST). Perusahaan diklasiikasi CT jika indeks GCG kurang dari nilai rata-rata indeks GCG dikurangi 0,5 deviasi standar atau sebesar 296. Perusahaan akan diklasiikasi T jika indeks GCG-nya di antara nilai rata-rata indeks GCG dikurangi 0,5 deviasi standar atau 296 dan nilai rata-rata indeks GCG ditambah 0,5 deviasi standar atau 330. Perusahaan akan diklasiikasi ST jika indeks GCG-nya berada di atas nilai rata-rata indeks GCG ditambah 0,5 deviasi standar atau sebesar 330 poin.

Tabel 0.a. menjelaskan jumlah perusahaan yang masuk dalam setiap kategori GCG, cukup terpercaya (CT), terpercaya (T), dan sangat terpercaya (ST). Perusahaan yang masuk dalam kategori CT jumlahnya menurun dari tahun 2002 sampai 2007; untuk klasiikasi T dan ST terjadi sebaliknya, jumlahnya justru semakin meningkat. Hal ini menunjukkan semakin banyak perusahaan yang menyadari dan berusaha memenuhi kriteria GCG mulai tahun 2005. Jika diteliti lebih lanjut komposisi CT, T, dan ST untuk masing-masing sektor industri dapat ditunjukkan dalam Tabel 0.a. Perusahaan dalam industri keuangan dan nonkuenagan semakin sedikit yang masuk dalam klasiikasi CT dan klasiikasi T. Perusahaan-perusahaan yang ada diklasiikasi CT dan T semakin lama bergeser masuk dalam klasiikasi ST. Namun perlu dingat bahwa komposisi perusahaan yang mengikuti program IICG ini tidak selalu konsisten.

Tabel 7

Klasifikasi Skor GCG Total (CT, T, dan ST )

TAHUN 2002 2003 2004 2005 2007 INDUSTRI K NK K NK K NK K NK K NK

CUKUPTERPERCAyA (CT) 2 3 2 4 - 0 2

TEPERCAyA (T) 2 - 5 3 3 3 - - 2 3

SANGATTERPERCAyA (ST) - 4 4 2 6 4 7

JUMLAHPERSEKTOR 5 4 7 8 8 8 2 7 6 2

Keterangan:K = Keuangan; NK = Nonkeuangan

Tabel 11 menjelaskan bahwa dari tahun ke tahun perusahaan yang masuk ke dalam klasiikasi sangat terpercaya semakin besar, sedangkan perusahaan yang masuk dalam klasiikasi cukup terpercaya dan terpercaya jumlahnya semakin menurun.

Tabel 8

Jumlah Perusahaan per Klasifikasi/tahun

TAHUN

CUKUP

TERPERCAyA TERPERCAyA

SANGAT TERPERCAyA

TOTAL

2002 5 2 2 9

2003 6 8 5

2004 2 6 8 6

2005 0 8 9

2007 2 5 8

TOTAL 16 21 30 67

Tabel 9 menjelaskan karakteristik kinerja keuangan perusahaan-perusahaan sampel penelitian. Per- usahaan-perusahaan yang masuk kategori CT memiliki kinerja yang relatif lebih rendah dibandingkan dengan perusahaan-perusahaan yang masuk dalam kategori T dan ST. Perusahaan klasiikasi ST memiliki kinerja keuangan yang lebih tinggi dibandingkan dengan perusahaan dalam klasiikasi T. Namun, untuk rasio ROA dan ROE, perusahaan-perusahaan dalam klasiikasi T lebih tinggi dibandingkan dengan perusahaan-perusahaan dalam klasiikasi ST. Perusahaan dalam klasiikasi ST adalah perusahaan dengan aset besar, sehingga ukuran kinerja ROA dan ROE juga menjadi rendah.

Tabel 0 menjelaskan rata-rata skor/indeks dimensi GCG untuk kategori CT, T, dan ST. Perusahaan-perusahaan dalam kategori CT memiliki rata-rata skor/indeks dimensi GCG yang paling rendah dibandingkan dengan skor GCG untuk perusahaan-perusahaan dalam kategori T dan ST. Komposisi skor masing-masing kategori sangat bervariasi. Untuk kategori CT, dimensi INFRAS memiliki skor tertinggi dan diikuti oleh dimensi transparansi, perspektif lingkungan, dan struktur kelola. Untuk kategori ST, dimensi INFRAS memiliki skor tertinggi, diikuti oleh dimensi struktur kelola dan dimensi perspektif sosial. Untuk kategori T, dimensi INFRAS memiliki skor tertinggi, diikuti oleh dimensi perspektif sosial dan struktur kelola. Untuk ketiga kategori, skor dimensi perspektif lingkungan memiliki skor paling rendah di antara berbagai dimensi yang ada.

Tabel 9

Rata-rata Kinerja Keuangan Untuk Kategori CT, T, dan ST

KINERJAKEUANGAN

CUKUP CUKUP

TERPERCAyA TERPERCAyA SANGATTERPERCAyA

PENJUALAN 4.85.856 2.950.607 9.939.009

UTANGTOTAL 26.558.56 20.572.77 58.23.33

EKUITASTOTAL 2.868.886 6.496.039 8.290.849

ASETTOTAL 29.427.402 27.068.80 66.522.80

LABAUSAHA 68.630 .796.660 2.638.334

LABABERSIH 60.009 .842.425 .599.56

RETURNONASSET 6,06 6,45 6,39 RETURNONEqUITy 22,00 20,86 8,70

Tabel 0 menjelaskan skor masing dimensi GCG untuk setiap kategori status GCG (CT, T, dan ST). Berdasarkan tabel tersebut, dimensi GCG yang relatif kurang baik adalah dimensi perspektif lingkungan. Hal ini menunjukkan bahwa perusahaan-perusahaan peserta kompetisi GCG masih kurang memperhatikan keberadaan dimensi GCG ini. Salah satu faktor yang mempengaruhi kondisi ini adalah kos aktivitas dalam dimensi GCG ini yang relatif mahal untuk dilaksanakan. Apabila tabel 2 diperhatikan kembali, maka perusahaan-perusahaan yang memiliki indeks dimensi perspektif lingkungan dan indeks GCG yang tinggi adalah perusahaan-perusahaan yang memiliki aset relatif besar.

Tabel 10

Rata-rata Skor masing-masing Dimensi GCG untuk Kategori CT, T, dan ST

DImENSIGCG CUKUPTERPERCAyA TERPERCAyA SANGATTERPERCAyA

STRUKTURKELOLA 70 90 96

STRUKTURMILIK 84 9 99

TRANSPARANSI 60 69 74

PERSPEKTIFLINGKUNGAN 49 64 7

SKOR 264 34 340

4.4 Pengujian Efektivitas Indeks GCG

Pengujian efektivitas indeks GCG dilakukan dengan menginvestigasi hubungan antara variabel dependen dengan berbagai variabel bebas dan variabel kontrol. Dalam model -4, dependen variabelnya adalah ROA; sedangkan dalam model 5, variabel dependennya adalah IGCG. Pengujian dilakukan dengan menggunakan persamaan -5 di atas. Pengujian ini bertujuan untuk mengetahui kekuatan pengaruh antara masing-masing variabel bebas terhadap variabel dependen. Berdasarkan teori, seharusnya dimensi-dimensi GCG berpengaruh positif terhadap kinerja organisasi. Berbagai dimensi GCG mendukung terciptanya kepercayaan (trust) kepada perusahaan. Berbagai dimensi GCG akan mendukung peningkatan akuntabilitas, responsisbilitas semua pihak terkait dalam CRSC. Selain itu berbagai dimensi GCG akan mendukung semangat transparansi yang tinggi, integritas yang tinggi, dan perlakuan yang seimbang antara pemegang saham. Dengan demikian, berbagai komponen GCG akan berpengaruh positif terhadap kepercayaan publik. Namun bisa juga berbagai dimensi GCG tersebut berpengaruh positif terhadap kinerja organisasi sebagai akibat meningkatnya kepercayaan publik.

Uji Asumsi Klasik. Sebelum melakukan analisis regresi dengan OLS, maka perlu melakukan uji asumsi klasik. Gauss-Markov telah membuktikan bahwa penduga b0 dan b mempunyai sifat BLUE (Best Linear Unbiased Estimate), atau mempunyai sifat yang linear, tidak bias, dan memiliki varian yang minimum (Gujarati, 2003, p. 79). Berdasarkan uji korelasi diperoleh koeisien korelasi setiap variabel bebas tidak lebih besar dari 0,8, sehingga dapat diasumsikan tidak ada variabel yang bersifat multikolinearitas. Tabel berikut ini menunjukkan korelasi antara variabel-variabel yang akan dipergunakan dalam model penelitian.

Tabel 11

Korelasi antar Variabel

ROA STRULOLA STRUmLK TRANS PER_LING

ROA .000000

STRULOLA 0.47833 .000000

STRUmLK -0.07090 -0.29250 .000000

TRANS 0.24944 -0.703 0.424449 .000000

PER_LING 0.82476 -0.622852 0.402030 0.64288 .000000

Keterangan:

STRULOLA = struktur pengelolaan; STRUmLK = struktur kepemilikan; TRANS = transparansi; PERLING = perspektif lingkungan

Berdasarkan White-Test nilai Obs*R-Squared sebesar 20, 58 dan tidak signiikan. Kondisi ini menunjukkan bahwa tidak ada heteroskedastisitas. Hasil uji menggunakan Breusch-Godfrey Serial Correlation LM Test, nilai Obs.*R-Squared sebesar 1,078 dan tidak signiikan. Hasil perhitungan ini menunjukkan bahwa tidak terjadi peristiwa autokorelasi. Uji linearitas menggunakan metode Ramsey-RESET Test menunjukkan bahwa F-Statistic sebesar 9,731 dan signiikan pada level kurang dari 1 persen. Hasil ini menunjukkan bahwa data yang digunakan dalam penelitian ini tidak memenuhi asumsi linearitas. Selain itu, hasil uji normalitas menggunakan indikator Uji Jarque-Berra menunjukkan bahwa koeisien �B signiikan pada level kurang dari 1 persen. Hasil ini menunjukkan bahwa nilai residu tidak berdistribusi normal. Tujuan penelitian ini hanya ingin menunjukkan bahwa tingkat kepentingan masing-masing dimensi adalah berbeda dan bukan untuk menghasilkan model yang akan dipakai memprediksi kinerja organisasi, maka kondisi tersebut di atas masih bisa diterima untuk tujuan penelitian ini.

4.5 Hasil Regresi Dimensi GCG terhadap Kinerja Organisasi

Pengujian menggunakan Model dilakukan untuk menguji pengaruh dimensi GCG (STRULOLA, STRMLK,TRANS, dan PERLING) terhadap kinerja perusahaan yang diukur dengan ROA. Setelah variabel STRULOLA dana STRUMLK ditransformasi menjadi variabel resiprokal hasil regresi menggunakan OLS menunjukkan bahwa semua variabel memiliki pengaruh yang signiikan pada tingkat kurang dari 1 persen. Meskipun adjusted R2-nya relatif baik sebesar 33,42 persen, namun menurut peneliti model ini kurang baik karena nilai residu yang tidak linear dan tidak berdistribusi normal.

Pengujian menggunakan Model 2, bertujuan menguji apakah faktor industri memberikan perbedaan pengaruh dimensi GCG terhadap kinerja organisasi. Hasil regresi menunjukkan semua variabel (STRULOLA,TRANS, PERLING, dan INDUS) kecuali STRUMLK memiliki pengaruh signiikan terhadap kinerja organisasi pada tingkat kurang dari 1 persen. Variabel industri (INDUS) memiliki pengaruh negatif dan signiikan terhadap kinerja organisasi. Hal ini bermakna, bahwa ada pengaruh berbeda dimensi GCG pada industri berbeda terhadap kinerja organisasi. Dengan demikian pemeringkatan GCG dengan menggunakan instrumen yang sama akan menghasilkan peringkat GCG yang menyesatkan. Sebaiknya instrumen berbeda dipakai untuk memeringkat industri yang berbeda. Model 2 berhasil menjelaskan kinerja organisasi dengan Adjust R2 sebesar 40,68 persen.

Pengujian menggunakan Model 3 dilakukan sama dengan Model 2 ditambah dua variabel kontrol UKURAN perusahaan (aset) dan LEVERAGE (utang). Hasil regresi menunjukkan bahwa semua variabel berpengaruh signiikan pada tingkat kurang dari 1 persen terhadap kinerja organisasi. Namun variabel INDUS tidak berpengaruh signiikan, mungkin karena variabel ini sudah diwakili oleh ukuran perusahaan dan leverage. Hasil regresi menunjukkan bahwa variabel UKURAN berpengaruh positif terhadap kinerja organisasi, sedangkan LEVERAGE berpengaruh negatif terhadap kinerja organisasi. Akan tetapi koeisien regresi ke dua variabel tersebut relatif kecil. Hasil regresi ini memberikan makna bahwa semakin besar ukuran perusahaan akan mendorong perusahaan tersebut menyediakan komponen yang diatur dalam GCG. Dugaan bahwa semakin besar utang akan semakin besar pula aspek pengawasan yang dilakukan oleh pihak luar terhadap manajemen organisasi, ternyata menunjukkan bukti yang berkebalikan, semakin besar utang justru semakin rendah kinerja organisasi yang diukur dengan ROA. Jika data utang ini diuji menggunakan data time-series mungkin bisa dilihat bahwa utang akan berpengaruh positif terhadap kinerja organisasi dalam jangka panjang. Hal ini disebabkan karena jika kebijakan utang perusahaan sukses, maka inancial leverage index-nya akan semakin tinggi dalam jangka panjang. Model 3 berhasil menjelaskan kinerja organisasi dengan adjusted R2 sebesar 45,9 persen.

bertujuan ingin mengevaluasi pemeringkatan GCG yang dilakukan oleh IICG pada level dimensi GCG sehingga ketidaksigniikansian variabel IGCG kurang berdampak. Model 4 berhasil menjelaskan kinerja organisasi dengan adjusted R2 sebesar 25,3 persen

Model 5 mencoba menguji pengaruh variabel UKURAN , LEVERAGE dan INDUS terhadap kinerja organisasi (ROA). Hasilnya variabel INDUS tidak berpengaruh signiikan, sedangkan variabel UKURAN dan LEVERAGE memiliki pengaruh signiikan pada tingkat kurang dari 5 persen dengan arah pengaruh yang tetap sama, namun koeisien regresi yang dihasilkan sangat kecil. Hal ini menunjukkan bahwa tanpa dimensi GCG pun variabel UKURAN dan LEVERAGE berpengaruh signiikan terhadap ROA. Model 5 berhasil menjelaskan kinerja organisasi dengan adjusted R2 sebesar 8, persen. Tabel 2 berisi ringkasan analisis regresi lima model pengujian.

Tabel 12

Analisis Regresi kinerja dan dimensi GCG (ROA sebagai variabel dependen untuk model 1-4; IGCG sebagai variabel dependen untuk model 5)

IV/DV mODEL1 ROA

mODEL2 ROA

mODEL 3 ROA mODEL4 ROA mODEL5 IGCG INTERSEP -9602 (-5,53)*** -7789 (-4.447)*** -7655 (-4,565)*** 267,84 (0,377) 304 (48.43)*** STRULOLA 90985 (5,027)*** 58383 (4,28)*** 48878 (4,32)*** - -STRUMLK 87685 (2,728)*** 6869 (2,576)** 88755 (3,0)*** - -TRANS 67 (4,465)*** 53 (3,559)*** 48 (3,363)*** - -PERLING 20 (2,248)*** 9 (2,252)*** 8 (2,67)** -

-INDUS - -444

(-2,93)*** -20,58 (-,55) -452 (-2,96)** -4.406 (-0.49)

UKUR - - 4,4E-05

(2,673)***

5.28E-05

(2,767)***

.94E-06

(2.053)**

LEVERAGE - - -4,98E-05

(-2,729)***

-5,88E-05

(-2,789)***

-.98E-06

(-.896)**

IGCG - - - -,273

(-0,56)

-R2

ADJUSTED-R2

37,46% 33,42% 45,8% 40,68% 5,65% 45,9% 37,4% 25,3% 2,29% 8,% Keterangan:

STRULOLA = struktur pengelolaan; STRUmLK = struktur kepemilikan; TRANS = transparansi; PERLING = perspektif lingkungan; INDUS =industri; UKUR= ukuran perusahaan; IGCG= indeks GCG; ROA= return on asset; *** signiikan pada tingkat 1 persen; **signiikan pada tingkat kurang dari 5 persen; *signiikan pada tingkat kurang dari 10 persen

4.6 Penentuan Bobot Dimensi GCG

Jika diharuskan menentukan besarnya bobot untuk masing-masing dimensi GCG, maka hasil penelitian ini sudah bisa menjawab.

Sesuai dengan tujuannya, penelitian ini berusaha mengevaluasi pembobotan dimensi GCG yang dibuat oleh IICG ketika melakukan pemeringkatan GCG perusahaan publik. Ada tiga hal penting yang kurang tepat yang dilakukan oleh IICG ketika memeringkat GCG, yaitu: a) memberikan bobot relatif sama atas dimensi GCG yang berbeda, b) menggunakan instrumen yang sama untuk perusahaan dalam industri berbeda, dan c) memberikan bobot yang sama dan instrumen yang sama untuk perusahaan publik dan perusahaan nonpublik.

Hasil regresi menggunakan metode OLS bisa memberikan alternatif jawaban atas pertanyaan manakah dimensi GCG yang harus diberi bobot lebih besar, namun penelitian ini belum menjawab pertanyaan berapakah bobot untuk masing-masing dimensi GCG yang tepat. Dengan menggunakan standardized coeicient atau beta yang dihasil dari regresi dengan metode OLS dapat dijawab pertanyaan manakah dimensi GCG yang harus diberi bobot lebih besar atau lebih kecil.

Standardized coeicient adalah estimasi koeisien regresi yang diperoleh dari standardisasi data aslinya. Koeisien ini berfungsi menjelaskan kontribusi masing-masing variabel bebas untuk menerangkan variabel terikat. �ika koeisien Beta suatu variabel bebas lebih besar daripada variabel bebas yang lain, maka dapat disimpulkan bahwa kontribusi variabel bebas tersebut lebih besar dibandingkan dengan variabel bebas yang lain dalam untuk menjelaskan variabel terikat (Nachrowi dan Usman, p. 32-33, 2006). Hasil regresi menunjukkan besarnya standardized coeicient untuk masing-masing dimensi GCG ditunjukkan pada tabel 3.

Tabel 13

Hasil Regresi dengan Variabel Dependen ROA

VARIABEL

UNSTANDARDIzEDCOEFFICIENT STANDARDIzEDCOEFFICIENT

β (t) beta

intersep -96,42

(-5,59)***

-strulola 920

(5,068)*** 0,760***

strumlk 864

(2,730)*** 0,305***

trans 0,68

(4,54)*** 0,70***

perling 0,20

(2,260)** 0,3**

Keterangan:

STRULOLA = struktur pengelolaan; STRUmLK = struktur kepemilikan; TRANS = transparansi; PERLING = perspektif lingkungan; *** signiikan pada tingkat 1 persen; **signiikan pada tingkat kurang dari 5 persen; *signiikan pada tingkat kurang dari 10 persen

berikut ini.

tabel 14

perhitungan bobot Dimensi

Dimensi perHitungan bobot

strulola 0,76/(0,76+0,305+0,7+0,3) 0.364 ATAU 36,4 PERSEN

strumlk 0,305/(0,76+0,305+0,7+0,3) 0.46 ATAU 4,6 PERSEN

trans 0,7/(0,76+0,305+0,7+0,3) 0.340 ATAU 34 PERSEN

perling 0,3/(0,76+0,305+0,7+0,3) 0.50 ATAU 5 PERSEN

keterangan:

strulola = struktur pengelolaan; strumlk = struktur kepemilikan; trans = transparansi; perling = perspektif lingkungan

Dengan demikian bobot untuk dimensi STRULOLA sebesar 36,4 persen, dimensi STRUMLK diberi bobot sebesar 4,6 persen, dimensi TRANS diberi bobot sebesar 34 persen, sedang dimensi PERLING diberi bobot sebesar 5 persen. Namun perlu dicatat bahwa bobot masing dimensi GCG dapat berbeda sesuai dengan pendekatan yang dipergunakan untuk mengembangkan bobot tersebut. Cacatan penting yang perlu diperhatikan dari penelitian ini adalah setiap dimensi memiliki level kepentingan yang berbeda sehingga perlu diberi bobot yang berbeda pula.

5. penutup

Penelitian ini dilandasi oleh model pemeringkatan GCG yang dilakukan oleh IICG sejak tahun 2003 sampai dengan 2008. Ada tiga hal penting yang menjadi kritik peneliti atas pola pemeringkatan oleh IICG, yaitu: a) memberikan bobot relatif sama atas dimensi GCG yang berbeda, b) menggunakan instrumen yang sama untuk perusahaan dalam industri berbeda, dan c) memberikan bobot yang sama dan instrumen yang sama untuk perusahaan publik dan perusahaan nonpublik. Oleh karena itu, penelitian ini bertujuan menunjukkan bahwa masing-masing dimensi GCG akan memberikan kontribusi berbeda dalam menjelaskan kinerja organisasi. Tujuan berikutnya adalah menunjukkan bahwa penerapan GCG masing-masing industri akan berbeda, sehingga perlu mempertimbangkan faktor industri ini ketika melakukan pemeringkatan GCG.

Hasil peneltian ini membuktikan bahwa dimensi STRULOLA, STRUMLK, TRANS, dan PERLING memiliki pengaruh yang signiikan terhadap kinerja organisasi. Hasil penelitian ini membuktikan bahwa variabel STRULOLA memiliki kontribusi yang paling besar, kemudian diikuti oleh variabel TRANS pada urutan kedua untuk menjelaskan kinerja organisasi yang diukur dengan ROA. Untuk variabel STRUMLK dan PERLING memiliki standardized coeicient paling rendah, namun relatif sama. Oleh karena itu, ketika melakukan pemeringkatan perlu membedakan bobot yang dilekatkan untuk masing-masing dimensi tersebut. Untuk itu masing-masing variabel harus dibei bobot yang tidak sama.

Hasil penelitian ini juga menunjukkan bahwa instrumen yang dipakai untuk mengidentiikasi keberadaan dan penerapan aspek GCG dalam suatu perusahaan perlu dibedakan industrinya. Oleh karena risiko bisnis yang ditanggung oleh setiap industri berbeda, maka sebaiknya instrumen yang dipakai untuk masing-masing industri juga berbeda. Jika GCG suatu perusahaan diukur dengan instrumen untuk industri lain, maka bisa dipastikan skor yang dihasilkannya akan rendah pula. Secara logis perusahaan dalam industri manufaktur lebih memperhatikan aspek perbaikan lingkungan hidup, namun perusahaan dalam industri keuangan mungkin akan lebih tepat memperhatikan aspek tanggung jawab sosial kepada masyarakat.

cenderung lebih berusaha keras untuk memenuhi ketentuan-ketentuan tersebut dibandingkan dengan perusahaan-perusahaan nonpublik. IICG tidak membedakan kedua kelompok perusahaan-perusahaan ini.

Penelitian ini memiliki beberapa keterbatasan. Pertama, data yang digunakan adalah data perusahaan yang mengikuti program pemeringkatan GCG oleh IICG. Dengan demikian kebanyakan perusahaan-perusahaan ini memiliki kecenderungan untuk memenuhi kriteria GCG yang ditetapkan. Oleh karena itu, hasil penelitian ini kurang dapat digeneralisasi sebab tidak menggunakan seluruh populasi perusahaan publik yang ada di BEJ. Kedua, hasil penelitian tidak dapat dipergunakan untuk prediksi kondisi GCG di Indonesia sebab tidak seluruh perusahaan sampel mengikuti program pemeringkatan secara konsisten dari tahun ke tahun, sehingga dapat dilihat pengaruhnya terhadap kinerja organisasi. Ketiga, dimensi GCG yang digunakan dalam penelitian ini dikembangkan sendiri berdasarkan logika kebutuhan GCG, namun belum diuji secara empiris.

Meskipun ada beberapa kelemahan yang tidak bisa dihindari, namun penelitian ini memberikan kontribusi yang terkait dengan tiga hal, pertama, pemeringkatan GCG harus memberikan bobot yang berbeda atas dimensi GCG yang berbeda. Besarnya kecil bobot yang diberikan ditentukan oleh tingkat kepentingan dimensi tersebut dalam model. Kedua, pemeringkatan GCG harus menggunakan instrumen atau daftar cek yang berbeda untuk industri yang berbeda. Risiko bisnis masing industri akan berbeda, sehingga aspek penting GCG masing-masing industri juga berbeda. Dengan demikian jika dibuat peringkat, maka peringkat yang dihasilkan akan adil sebab membedakan karakteristik industri. Ketiga, pemeringkatan perusahaan publik dan nonpublik juga harus dipisahkan. Perusahaan publik sangat diregulasi oleh ketentuan publik sehingga pasti lebih baik memenuhi ketentuan GCG dibandingkan dengan perusahaan bukan publik. Jika bobot dimensi penting tidak dibedakan dan daftar item GCG tidak dibedakan untuk setiap industri, maka sebenarnya tidak dapat dilakukan pemeringkatan sebab peringkat yang dihasilkan akan merugikan perusahaan dan atau industri tertentu.

Penelitian masa depan dapat dilakukan dengan menggunakan data panel sehingga dapat dihasilkan suatu penjelasan yang tepat mengenai hubungan antara berbagai dimensi GCG dengan kinerja organisasi. GCG merupakan usaha untuk mendapatkan kepercayaan publik dan usaha ini bukan merupakan usaha jangka pendek. Dengan demikian pengujian terhadap hubungan ini sebaiknya dilakukan dalam periode relatif panjang dengan menggunakan data pool. Kedua, mungkin perlu evaluasi berbagai dimensi yang digunakan dalam model penelitian ini. Ada beberapa elemen yang mungkin memang belum ada atau biasa ada dalam sistem pelaporan keuangan di Indonesia.

DaFtar pustaka

Barrett, Edgar M., (1977), “Financial Reporting Practices: Disclosure and Comprehensiveness in an International Setting”, Journal of accounting research, pp.0-26.

Beasley, Mark S., (1996), “An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud”, the accounting review, Vol.7., No.4, Oktober, pp.443-465.

Botosan, Christine A., (1997), “Disclosure Level and the Cost of Equity Capital”, the accounting review, Vol.72, No.3, pp.323-349.

Buzby, Stephen L., (1974), “Selested Items of Information and Their Disclosure in Annual Reports”, the accounting review, pp. 423-435.

Cerf, Alan R., (96), Corporate reporting and investment Decision. Barkeley, CA: The University of California Press.

Chang, Lucia S., Most, Kenneth S., and Brain, Carlos W. (1983), “The Utility of Annual Reports: An International Study”, Journal of international business, pp.63-84.

Chotourou, S.M., �ean Bedard. and Lucie Courteau., (2001), “Corporate Governance and Earnings Management”,

Working paper. Universite Laval, Quebec City, Canada. April.

Diamond, D., and Verrechia, R., (1991), “Disclosure, Liquidity, and the Cost of Equity Capital”, the Journal of Finance, pp.325-360.

Dipiazza, Samuel A. and Eccles, Robert G., (2002), building public trust:the Future of Corporate reporting. New york: John Wiley & Sons,Inc.

Firth, Michael., (1979), “The Impact of Size, Stock Market Listing, and Auditors, on Voluntary Disclosure in Corporate Annual Reports”, accounting and business research, pp.273-280.

Glosten, L., and Milgrom, P., (1985), “Bid Ask and Transaction Prices in a Specialist Market With Heterogeneously Informed Traders”, Journal of Financal economics, pp.7-00.

Gujarati, Damodar N.,(2003), basic econometrics. Fourth edition. New york: McGraw Hill.

Gunarsih, Tri., (2002), “Struktur Corporate Governance dan Kinerja Perusahaan: Pengaruh Struktur Kepemilikan dan Strategi Diversikasi terhadap Kinerja Perusahaan”, Disertasi,Universitas Gadjah Mada (tidak dipublikasikan).

Hapsoro, Dody., (2005), “Mekanisme Corporate Governance, Transparansi, dan Konsekuensi Ekonomik: Studi Empiris di Pasar Modal”. Disertasi,Universitas Gadjah Mada (tidak dipublikasikan).

Hartono, �ogiyanto, Efraim F. Giri, Efraim, dan Sri Suryaningsum., “Model untuk pengindeksan dan pemeringkatan GCG. CGCG”, Disertasi, UGM tidak dipublikasikan.

Hines, R.D., (1982), “The Usefulness of Annual Reports: the Anomaly between the Eficient Markets Hypothesis and Shareholders Surveys”, accounting and business research, pp.296-340.

Kamal, M., (2008), “Corporate Governance in Indonesia State-Owned Enterprises: Is it on The Right Track�”,

Working papers. Macquarie School of Law, Macquarie University, NSW 209-Australia. Majalah SWA Sembada, (200), No. 9/XVII/20 September- 30 Oktober.

, (2002), No. 23/XVII/5-7 November. , (2004), No. 04/XX/9 Februari-3 Maret. , (2005), No. 09/XXI/28 April -4 Mei. , (2006) No. 26/XXII/-20 Desember. , (2008), No. 0/XXIV/9 – 23 Januari.

Mayangsari, Sekar, dan Murtanto, (2002), “Reaksi Pasar Modal Indonesia Terhadap Pembentukan Komite Audit”,

proceeding sna.

Nachrowi, D.N and Usman H., (2006), pendekatan populer dan praktis ekonometrika untuk analisis ekonomi dan keuangan. Jakarta: Lembaga Penerbit FE-Universitas Indonesia.

Organization for Economic Cooperation and Development., (998), oeCD principles of Corporate governance. The OECD Paris.

Peasnell, K.V, P.F. Pope. and S.Young., (2001), “Board Monitoring and Earnings Management: Do Outside Directors Inluence Abnormal Accruals”, accounting and business research, Vol. 30. pp..4-63.

Riyanto, Bambang., (2005), Corporate Governance: Isu Utama Penelitian. kompak, no.2.

Singhvi, Surendra S. and Desai, Harsha B., (1971), “An Empirical Analysis of the Quality of Corporate Financial Disclosure”, the accounting review, pp. 29-38.

Stanga, Keith G., (1976), “Disclosure in Published Annual Reports”, Financial management, pp. 42-52.

Susanto, Djoko., (1992), “An Empirical Investigation of The Extent of Corporate Disclosure in Annual Reports of Companies Listed on The Jakarta Stock Exchange”, Dissertation unpublished. university of arkansas. Suwardjono, (2005), teori akuntansi perekayasaan pelaporan keuangan. Ketiga, ed. yogyakarta: BPFE

yogyakarta.

Teoh, Hai-Yap and Thong, Gregory, (1984), “Another Look at Corporate Social Responsibility and Reporting: An Empirical Study in a Developing Country”, accounting, organizations, and society, Vol. 6, No.4, pp. 355-362.

Utama, Sidharta dan Afriani, Cynthia. “Praktik Corporate Governance dan Penciptaan Nilai Perusahaan: Studi Empiris di BEJ”. usahawan. LPPM UI.

kinerJa, Volume 14, no.1, th. 2010: Hal. 24-34

moDel Framing Dan belieF aDJustment Dalam menJelaskan

bias pengambilan keputusan pengauDitan

I Wayan Suartana Email: [email protected]

Fakultas ekonomi universitas udayana-Denpasar

abstract

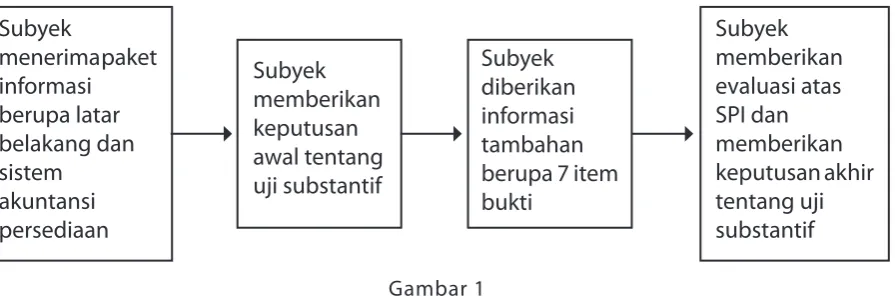

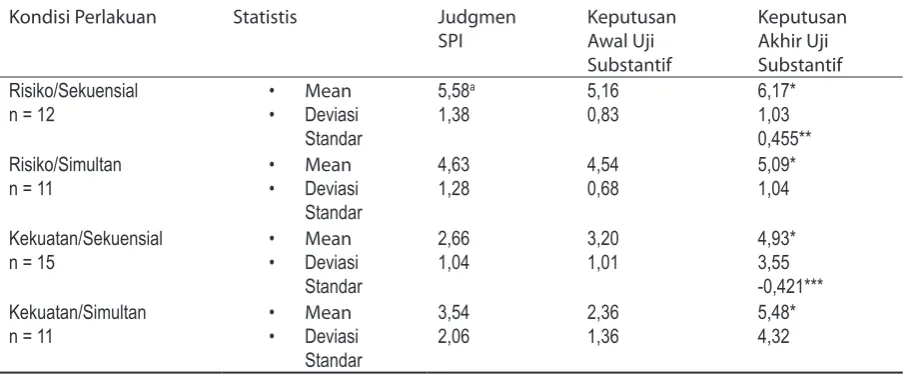

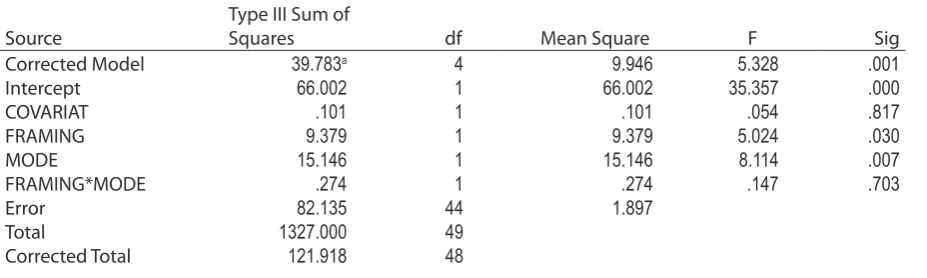

this study examined framing and presentation mode effects in auditor substantive testing decisions. auditor presented with the routine task of judging in the appropriate level of substantive testing based on their evaluation of an internal control systems. subject were instructed either to evaluate the risk of the related internal control systems. after considering seven specific pieces of information about the internal controls in the inventory systems, they then made a judgment about the internal control systems and revised their substantive testing decision. the premise of the study is that subjects asked to evaluate risk would find negative aspects of the control systems to be salient, where as subjects asked to evaluate strength would find positive aspects of the systems to be more salient. as a result, auditors assesing risk, rather than strength, would plan more substantive testing. this result indicated that framing effects and recency effects could occur among expreienced auditors performing a familiar task with routine consequences.

keywords: Framing, belief adjustment model, auditing, inventory

1. penDaHuluan 1.1 latar belakang

Dalam rangka mewujudkan akuntabilitas dan transparansi, fungsi audit sangat esensial. Hasil audit akan memberikan umpan balik bagi semua pihak yang terkait dengan perusahaan atau organisasi. Untuk itulah proses audit mesti dilakukan secara hati-hati dan konsisten dengan kaidah-kaidah profesi. Proses audit melalui prosedur yang berjenjang, dan setiap tahapan akan melibatkan judgmen auditor atas suatu kejadian atau fakta.