487

Kepuasan Nasabah Dalam Menggunakan Jasa Perbankan Pemerintah

dan Perbankan Swasta Nasional di Kota Banda Aceh

Ihsanuddin, SE, MM

Akademi Manajemen Informatika dan Komputer Indonesia (AMIKI) Banda Aceh

Abstrak: Penelitian ini bertujuan untuk mengetahui perbedaan kepuasan nasabah terhadap jasa perbankan pemerintah dan perbankan swasta nasional di Kota Banda Aceh. Sampel penelitian sebanyak 100 orang masyarakat yang menjadi nasabah aktif pada kedua PT Bank BRI dan PT Bank BCA Cabang Banda Aceh. Pengumpulan data menggunakan kuesioner dan selanjutnya peralatan analisis data yang digunakan adalah uji beda rata-rata dengan metode sampel berpasangan (paired-two sample t test). Hasil penelitian menunjukkan secara umum secara umum nasabah sudah puas dengan pelayanan yang mereka terima dari Bank BCA sebagai perbankan swasta nasional dan Bank BRI sebagai perbankan pemerintah. Namun tingkat kepuasan nasabah terhadap pelayanan Bank BCA lebih tinggi bila dibandingkan dengan tingkat kepuasan terhadap pelayanan Bank BRI. Hasil pengujian statistik uji t menunjukkan nilai t hitung > nilai t tabel, sehingga dapat diartikan bahwa tingkat kepuasan nasabah terhadap pelayanan Bank BCA sebagai Perbankan Swasta Nasional berbeda secara nyata dengan tingkat kepuasan terhadap pelayanan Bank BRI sebagai Perbankan Pemerintah sehingga hipotesis Ha diterima dan sebaliknya hipotesis Ho ditolak

Kata Kunci : Kepuasan Nasabah dan Kualitas Jasa

Latar Belakang Penelitian

Persaingan yang ketat diantara sesama perusahaan jasa mengharuskan setiap perusahaan dapat meningkatkan kepuasan pelanggannya. Hal ini didasarkan pada keyakinan bahwa kepuasan pelanggan akan dapat mendukung pencapaian tujuan perusahaan untuk meraih keuntungan. Sudah menjadi kepercayaan dalam dunia bisnis bahwa kepuasan pelanggan tidak hanya dapat mempengaruhi baik buruknya citra perusahaan di mata pelanggannya. Akan tetapi lebih penting lagi mampu mendorong perusahaan untuk meraih keuntungan usaha.

Perusahaan yang tidak mampu memenuhi kebutuhan pelanggan, akan ditinggalkan oleh pelanggannya. Pelanggan akan mencari perusahaan lain yang dapat memberikan jasa/pelayanan atau sejenis. Karena itu, tidak salah kiranya kalau setiap perusahaan berupaya untuk memberikan yang terbaik bagi pelanggan melalui kegiatan operasional perusahaan itu sendiri. Dengan demikian jasa atau pelayanan yang diberikan tidak hanya mampu memenuhi kebutuhan pelanggan semata, akan tetapi juga bisa memberikan kepuasan total bagi setiap pelanggan yang memanfaatkan jasa/pelayanan yang diberikan.

Dalam perusahaan jasa seperti halnya perusahaan perbankan, tinggi rendahnya kepuasan pelanggan sangat tergantung dari baik buruknya penilaian nasabah terhadap kualitas jasa/

pelayanan bank itu sendiri. Karena kualitas jasa/pelayanan suatu perusahaan jasa sangat ditentukan oleh persepsi pengguna jasa/layanan terhadap masing-masing dimensi kualitas jasa/pelayanan yang diberikan perusahaan tersebut meliputi dimensi reliability, responsiveness, assurance, emphaty, dan dimensi tangible. Semakin baik persepsi pengguna jasa/layanan terhadap masing-masing dimensi kualitas pelayanan tersebut akan semakin baik pula persepsi mereka terhadap kualitas pelayanan secara keseluruhan.

Dimensi reliability berhubungan dengan kehandalan pelayanan seperti kecepatan pelayanan, ketepatan waktu pelayanan, pelayanan yang ramah dari karyawan pemberi jasa/layanan dan lain sebagainya. Dimensi responsiveness berhubungan dengan daya tanggap karyawan dalam memberikan pelayanan dan memenuhi harapan dan kebutuhan pelanggan. Dimensi assurance berhubungan dengan kepastian pelayanan, yang dalam hal ini adanya jaminan terhadap kenyamanan pelanggan dalam memanfaatkan pelayanan yang diberikan. Selanjutnya dimensi emphaty dan dimensi tangible berhubungan dengan sikap empati dari karyawan perusahaan dan ketersediaan fasilitas fisik yang memadai untuk mendukung proses penyampaian layanan (service delivery).

488

memenuhi kebutuhan masyarakat. Disamping memiliki peranan penting bagi kemajuan perekonomian, lembaga perbankan juga berorientasi bisnis. Sesuai dengan fungsinya yaitu sebagai lembaga yang mengumpulkan dan menyalurkan dana dari dan ke masyarakat, maka upaya untuk memuaskan nasabah menjadi penting. Apalagi sekarang telah banyak lembaga perbankan yang menawarkan jasa/pelayanan yang sama. Sehingga kekurangpuasan nasabah terhadap jasa/pelayanan dari bank tertentu, akan mendorong mereka untuk berpindah ke bank lain yang memberikan jasa/ pelayanan yang sama.

Baik buruknya penilaian nasabah terhadap jasa/pelayanan yang diberikan oleh suau bank tergantung dari penilaian mereka terhadap lima dimensi kualitas jasa/pelayanan seperti dijelaskan di atas. Semakin baik pandangan nasabah suatu bank terhadap kelima dimensi kualitas jasa/pelayanan, akan semakin baik pula penilaian terhadap kualitas jasa/pelayanan bank tersebut secara keseluruhan, dan selanjutnya akan semakin tinggi pula kepuasan pelanggan dalam memanfaatkan jasa/pelayanan yang diberikan. Demikian pula sebaliknya, apabila nasabah memiliki penilaian yang jelek terhadap satu dimensi kualitas jasa/pelayanan, maka kepuasan terhadap jasa/pelayanan akan berkurang. Hal ini disebabkan, masing-masing dimensi kualitas jasa/pelayanan memiliki keterkaitan yang erat dalam menentukan baik buruknya persepsi terhadap kualitas jasa/pelayanan bank secara keseluruhan.

Secara garis besar bank yang ada di Provinsi Aceh terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank Umum terdiri dari 16 bank dengan 207 kantor bank. Sedangkan BPR terdiri dari 20 bank yang teralokasi di wilayah kerja KBI Banda Aceh sebanyak 18 bank, dan di wilayah KBI Lhokseumawe sebanyak 2 Bank. Total asset perbankan pada akhir tahun 2005 mencapai sebesar Rp.16,59 triliun (Anonymous, 2013).

Bank Umum pada dasarnya terdiri dari Bank Pemerintah dan Bank Swasta Nasional. Bank pemerintah yang dimaksudkan dalam penelitian ini adalah Bank Umum yang pemilikan sahamnya sebagian besar dikuasai oleh pemerintah seperti PT Bank BRI, PT Bank BNI 46, dan bank pemerintah lainnya, termasuk PT Bank BPD Aceh sebagai bank milik pemerintahan Aceh. Sedangkan Bank Swasta Nasional adalah bank swasta yang kegiatan operasinya diseluruh wilayah Indonesia, seperti PT BCA tbk, PT Bank Mandiri, Bank Internasional Indonesia (BII), Panin Bank dan bank swasta nasional lainnya.

Kenyataan menunjukkan bahwa masyarakat sebagai nasabah lembaga perbankan memiliki banyak pilihan dalam memilih bank. Adakalanya masyarakat lebih tertarik untuk menjadi nasabah Bank Pemerintah seperti PT Bank BRI misalnya. Dilain pihak juga ada masyarakat yang lebih tertarik untuk memilih bank swasta nasional. Selain itu, fenomena umum yang terlihat sehubungan dengan perilaku masyarakat juga ada diantara mereka yang selain menjadi nasabah Bank Pemerintah sekaligus juga menjadi nasabah Bank Swasta Nasional. Sekalipun tidak ada data pasti tentang jumlah masyarakat yang menjadi nasabah dua kelompok bank tersebut dalam waktu yang bersamaan namun sinyalemen tersebut tetap ada, dan keputusan untuk menjadi nasabah Bank Pemerintah maupun Bank Swasta Nasional tentunya didasarkan pada pertimbangan tersendiri bagi setiap orang. Setidaknya keputusan nasabah untuk memanfaatkan jasa/pelayanan dari dua kelompok bank menandakan bahwa kebutuhan mereka tidak dapat terpenuhi seluruhnya dengan memanfaatkan satu bank saja. Hal ini mengindikasikan bahwa tingkat kepuasan yang dirasakan nasabah berbeda antara satu bank dengan bank lainnya. Pada hal bank sebagai lembaga keuangan yang memberikan pelayanan publik dituntut untuk dapat memenuhi kebutuhan dan memberikan kepuasan bagi masyarakat terutama nasabah bank itu sendiri.

Dilihat dari fasilitas yang digunakan lembaga perbankan di Kota Banda Aceh untuk melayani nasabahnya, masing-masing bank baik Bank Pemerintah maupun Bank Swasta Nasional memiliki kelebihan dan kekurangan satu sama lain. Perbankan pemerintah seperti halnya PT Bank BNI 46 dan PT Bank BRI memiliki areal parkir yang relatif luas dan ruang tunggu yang relatif lebih besar untuk menampung para nasabahnya. Demikian pula halnya dengan fasilitas yang digunakan, kedua bank pemerintah tersebut juga menyediakan layanan ATM dan fasilitas pendukung lainnya termasuk layanan SMS banking dan internet banking yang seperti yang diberikan PT Bank BNI 46.

489

fasilitas ATM dan internet banking untukmemudahkan pelayanan bagi nasabah. Hanya saja bila dilihat dari fasilitas parkir yang disediakan, areal parkir pada PT Bank BCA jauh lebih sempit bila dibandingkan dengan areal parkir yang disediakan oleh PT Bank BRI. Bahkan PT Bank BCA misalnya, dapat dikatakan tidak memiliki areal parkir sama sekali, karena terlalu dekat dengan jalan raya.

Dilihat dari segi ketersediaan tempat duduk di ruang tunggu, baik Bank BCA maupun Bank BRI sama-sama menyediakan tempat duduk bagi nasabahnya. Hanya saja peningkatan jumlah nasabah pada waktu-waktu tertentu dinilai tidak mencukupi untuk memenuhi kebutuhan nasabah. Fenomena tersebut sering terjadi pada Bank BCA sehingga tidak jarang sebagian nasabah harus berdiri sambil mengantri untuk menunggu giliran guna memanfaatkan pelayanan sesuai dengan nomor urut masing-masing.

Seperti dijelaskan sebelumnya, sehubungan dengan perilaku masyarakat dalam memanfaatkan pelayanan jasa perbankan di Kota Banda Aceh menunjukkan bahwa banyak diantara mereka yang tidak hanya menjadi nasabah dari satu kelompok bank. Akan tetapi juga menjadi nasabah dua kelompok bank (perbankan pemerintah dan perbankan swasta nasional) dalam waktu yang bersamaan. Sekalipun tidak ada data pasti tentang jumlah masyarakat yang menjadi nasabah kedua kelompok bank tersebut dalam waktu yang bersamaan, akan tetapi hasil survey awal menemukan sinyalemen tersebut. Terutama bagi masyarakat dengan kelas ekonomi menengah ke atas terutama kalangan pedagang dan pengusaha, selain menjadi nasabah perbankan pemerintah mereka juga menjadi nasabah perbankan swasta nasional.

Adanya perilaku nasabah untuk menjadi nasabah dua kelompok bank dalam waktu yang bersamaan, mengindikasikan bahwa nasabah belum puas memanfaatkan layanan satu bank. Keputusan untuk memanfaatkan layanan dari dua bank seperti dijelaskan di atas justru terdorong oleh keinginan untuk memenuhi kebutuhan. Karena nasabah merasa bahwa kebutuhan mereka belum tentu terpenuhi dengan memanfaatkan layanan dari satu bank, sehingga selain menjadi nasabah PT Bank BCA mereka juga menjadi nasabah PT Bank BRI. Kendatipun fenomena tersebut wujud pada perilaku nasabah secara keseluruhan, tapi setidaknya dapat memberikan gambaran bahwa pelayanan yang diberikan oleh lembaga perbankan tertentu belum mampu memberikan kepuasan total bagi nasabah,

sehingga nasabah juga berusaha untuk memperoleh layanan dari bank lain. Hal ini menjadi salah satu alasan bahwa kajian mengenai kepuasan nasabah terhadap pelayanan yang diberikan bank dinilai penting untuk dilakukan. Sehingga dapat diperoleh gambaran mengenai “bagaimana” penilaian nasabah terhadap layanan yang mereka peroleh dari bank tertentu sehingga menyebabkan mereka juga berupaya untuk memanfaatkan layanan perbankan dari dua bank atau lebih dalam waktu yang bersamaan.

Bagi pihak manajemen bank, baik lembaga perbankan pemerintah maupun perbankan swasta upaya untuk mengukur kepuasan nasabah menjadi penting. Hal ini didasarkan pada alasan bahwa dengan mengetahui kepuasan nasabah tidak hanya dapat dijadikan evaluasi dari upaya bank dalam memuaskan nasabahnya. Akan tetapi juga dapat dijadikan informasi empiris untuk memperbaiki kualitas pelayanan guna meningkatkan kepuasan nasabah secara umum, sehingga kebijakan untuk memperbaiki atau meningkatkan kualitas pelayanan bank di masa mendatang dapat didasarkan pada informasi yang akurat tentang kelemahan dan keunggulan pelayanan yang selama ini sudah diberikan kepada nasabah. Apalagi kalau pengukuran kepuasan dilakukan terhadap nasabah yang sudah pernah menjadi nasabah bank lain, tentunya akan dapat diketahui informasi riil tentang baik buruknya kualitas jasa/pelayanan bank yang diberikan selama ini.

Berdasarkan uraian di atas, penelitian ini bertujuan untuk mengetahui perbedaan kepuasan nasabah terhadap jasa perbankan pemerintah dan perbankan swasta nasional di Kota Banda Aceh.

TINJAUAN KEPUSTAKAAN

Bank dan Jasa Bank Sebagai Pelayanan Publik Menurut Undang-Undang No. 10/1998, “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Bank juga dapat diartikan sebagai sebagai lembaga yang berfungsi menyalurkan dana dari pihak yang kelebihan dana (surplus) ke pihak yang kekurangan dana (defisit). Dengan kata lain bank memiliki fungsi intermediasi (Arthesa dan Handiman, 2006:8).

bentuk-490

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Karena itu bank termasuk lembaga yang memberikan pelayanan publik (bagi masyarakat luas). Sebagai lembaga yang menyelenggarakan pelayanan publik, seperti halnya instansi pemerintah dan BUMN lainnya, bank harus memperhatikan ketentuan-ketentuan yang berlaku secara umum diantaranya menjunjung tinggi prinsip keadilan bagi masyarakat yang memanfaatkan pelayanannya.

Chitwood yang dikutip oleh Kajatmiko (2002) mengemukakan apabila pelayanan publik dikaitkan dengan keadilan maka dapat dibagi ke dalam tiga bentuk dasar yaitu: (1) pelayanan yang sama bagi semua, misalnya pendidikan yang diwajibkan bagi penduduk usia mudah, (2) pelayanan yang sama secara proporsional bagi semua yaitu distribusi pelayanan yang didasarkan atas suatu ciri tertentu yang berhubungan dengan kebutuhan, (3) pelayanan yang tidak sama bagi individu karena disesuaikan dengan perbedaan yang relevan. Ada beberapa kriteria mengapa pelayanan itu tidak sama antara lain karena pelayanan yang diberikan berdasarkan kemampuan untuk membayar dari penerima pelayanan (sesuai prinsip retribusi) dan penyediaan layanan didasarkan atas kebutuhan subyek yang dilayani.

Sawitri dan Halim (2003) menyatakan, “mengingat ruang lingkup layanan umum yang diberikan oleh aparatur pemerintah sangat luas dan kompleks, baik menurut bentuk, jenis maupun sifatnya, maka usaha mempolakan dasar-dasar proses layanan umum tersebut sangat diperlukan.” Untuk itu berbagai kebijakan telah dikeluarkan oleh pemerintah sehubungan dengan penyampaian layanan (service quality) kepada masyarakat. Keputusan Menteri Penerangan (Kep. Menpan) menyebutkan, pola penyelenggaraan tatalaksana umum sesuai dengan bentuk dan sifatnya dapat menggunakan salah satu pola sebagai berikut: 1) Pola layanan fungsional, yaitu pola layanan

umum yang diberikan oleh satu instansi pemerintah sesuai dengan tugas, fungsi dan kewenangannya.

2) Pola layanan satu pintu, yaitu pola layanan umum yang diberikan secara tunggal oleh satu instansi pemerintah berdasarkan pelimpahan wewenang dari instansi pemerintah terkait lainnya yang bersangkutan.

3) Pola layanan satu atap, yaitu pola layanan umum yang dilakukan secara terpadu pada satu tempat/lokasi oleh beberapa instansi pemerintah yang bersangkutan sesuai kewenangannya masing-masing.

4) Pola layanan secara terpusat, yaitu pola layanan umum yang dilakukan oleh satu Instansi Pemerintah yang bertindak selaku koordinator terhadap layanan instansi pemerintah lainnya yang terkait dengan bidang layanan umum yang bersangkutan.

Selanjutnya dijelaskan pula bahwa, untuk penyelenggaraan pola tatalaksana tersebut harus mengandung sendi-sendi:

1) Kesederhanaan, dalam arti bahwa prosedur/tatacara layanan umum diselenggarakan secara mudah, lancar dan tepat, tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan. 2) Kejelasan dan kepastian, dalam arti

bahwa ada kejelasan dan kepastian mengenai:

- Prosedur/tata cara layanan yang umum.

- Persyaratan layanan umum, baik teknis maupun administratif. - Unit kerja dan atau pejabat yang

berwenang dan bertanggung jawab dalam memberikan layanan umum.

- Rincian biaya/tarif pelayanan umum dan tata cara pembayarannya.

- Jadwal waktu penyelesaian layanan umum.

- Hak dan kewajiban baik bagi pemberi maupun penerima layanan umum berdasarkan bukti-bukti penerimaan permohonan kelengkapannya, sebagai alat untuk memasikan pemrosesan layanan umum.

- Pejabat yang menerima keluhan masyarakat.

3) Keamanan, dalam arti bahwa proses serta hasil layanan umum dapat memberikan keamanan dan kenyamanan serta dapat memberikan kepastian hukum.

491

masyarakat, baik diminta maupuntidak diminta.

5) Efisien, dalam arti bahwa:

- Persyaratan layanan umum hanya dibatasi pada hal-hal yang berkaitan langsung dengan pencapaian sasaran layanan dengan tetap memperhatikan keterpaduan antara persyaratan dengan layanan umum yang diberikan.

- Dicegah adanya pengulangan pemenuhan kelengkapan persyaratan, dalam hal proses layanannya mempersyaratkan kelengkapan persyaratan dari pemerintah lain yang terkait. 6) Ekonomis, yang dalam arti bahwa

pengenaan biaya layanan umum harus ditetapkan secara wajar dengan memperhatikan:

- Nilai barang dan atau jasa layanan umum dan tidak menurut biaya yang tinggi diluar kewajaran.

- Kondisi dan kemampuan masyarakat untuk membayar secara umum.

- Ketentuan peraturan perundang-undangan yang berlaku.

7) Keadilan yang merata, dalam arti bahwa cakupan/jangkauan layanan umum harus diusahakan seluas mungkin dengan distribusi yang merata dan diperlakukan secara adil. 8) Ketepatan waktu, dalam arti bahwa

pelaksanaan layanan umum dapat diselesaikan dalam kurun waktu yang telah ditentukan.

Kualitas Jasa/Pelayanan

Keunggulan suatu produk jasa dalah tergantung dari keunikan serta kualitas yang diperlihatkan oleh jasa tersebut. Apakah sudah sesuai dengan harapan dan keinginan pelanggan. Aplikasi kualitas sebagai sifat dari penampilan produk atau kinerja merupakan bagian utama strategi perusahaan dalam rangka meraih keunggulan yang berkesinambungan, baik sebagai pemimpin pasar ataupun sebagai strategi untuk terus tumbuh.

Secara teoritis terdapat bermacam-macam jasa/pelayanan dapat dibedakan sebagai berikut (Kotler (2003:83-84):

1. Barang berwujud murni

Hanya terdiri dari barang berwujud seperti sabun, pasta gigi atau garam. Tidak ada jasa yang menyertai produk tersebut.

2. Barang berwujud yang disertai jasa, terdiri dari barang berwujud yang disertai dengan satu atau beberapa jasa untuk meningkatkan daya tarik konsumen. Contohnya: produsen mobil tidak hanya menjual mobil saja, penjualannya semakin tergantung pada kualitas dan tersedianya pelayanan pelanggan yang menyertainya (contoh: perbaikan dan pemeliharaan, pemenuhan garansi, nasehat instalasi, dan sebagainya). 3. Campuran, terdiri dari barang dan

jasa dengan proporsi yang sama. Misalnya orang mengunjungi restoran untuk makanan dan pelayanannya. 4. Jasa utama yang disertai barang dan

jasa tambahan terdiri dari satu jasa utama disertai dengan jasa tambahan dan/atau barang pendukung. Contoh: penumpang pesawat terbang membeli jasa transportasi. Mereka sampai di tujuan tanpa sesuatu hal berwujud yang membuktikan pengeluaran mereka. Namun, perjalanan itu juga merupakan barang berwujud, seperti makanan dan minuman, potongan tiket dan majalah penerbangan. Jasa tersebut memerlukan barang padat modal. Sebuah pesawat udara untuk merealisasikan tetapi komponen utamanya adalah jasa.

5. Jasa murni

Hanya terdiri dari jasa saja. Contohnya: mencakup jasa menjaga bayi, psikoterapi dan jasa memijat. Akibat dari adanya macam-macam kualitas jasa ini, maka sulit untuk menyamaratakan jasa, kecuali dengan pembedaan lebih lanjut, yaitu:

1. Berdasarkan basis peralatan/basis orang.

Contohnya: pencuci mobil otomatis, mesin berjalan, jasa akuntansi

2. Kehadiran klien

492

3. Kebutuhan perorangan (jasa personal) atau bisnis

Contohnya: Dokter akan menetapkan harga yang berbeda untuk pasien perorangan dan kelompok karyawan dari perusahaan yang telah membayarkan uang dimuka program kesehatan mereka.

4. Penyedia jasa berbeda dalam tujuannya (laba atau nirlaba) dan kepemilikan (swasta atau masyarakat).

Dimensi-dimensi Kualitas Pelayanan

Zeithaml, Parasuraman, dan Berry telah mengidentifikasi lima dimensi pelayanan yang berkualitas, yaitu:

1. Bukti Langsung (Tangible)

Menurut Lupiyoadi (2001:148) bukti langsung berhubungan dengan "kemampuan suatu perusahaan dalam menunjukkan eksistensi kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya) , perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya". Bukti langsung adalah "bukti fisik dari jasa, bisa berupa fisik, peralatan yang dipergunakan, representasi fisik dari jasa (misalnya, kartu kredit plastik)". Hal ini sesuai dengan pendapat Kotler (2003:53) mengungkapkan bahwa bukti langsung adalah "fasilitas dan peralatan fisik serta penampilan karyawan yang professional".

2. Kehandalan (Reliability)

Kehandalan menurut Lupiyoadi (2001:148) adalah "kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama, untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan akurasi yang tinggi". Kehandalan adalah "mencakup dua hal pokok, yaitu konsistensi kerja (performance) dan kemampuan untuk dipercaya (dependability). Hal ini berarti perusahaan memberikan jasanya secara tepat semenjak saat pertama (right the first time). Selain itu juga berarti bahwa perusahaan yang bersangkutan memenuhi janjinya, misalnya menyampaikan

jasanya sesuai dengan jadwal yang disepakati". Dengan kata lain, kehandalan berhubungan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan".

3. Daya tanggap (Responsiveness)

Menurut Lupiyoadi (2001:148) daya tanggap adalah "suatu kemauan untuk membantu dan memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan". Daya tanggap juga berhubungan dengan keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan tangga.

4) Jaminan (assurance)

Jaminan menurut Lupiyoadi (2001:148) yaitu "pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence), dan sopan santun (courtesy)". Jaminan adalah "mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staff, bebas dari bahaya, risiko, atau keragu-raguan". Hal ini sesuai dengan pendapat Kotler (2003:53) yang menyatakan, jaminan adalah "pengetahuan dan kesopanan dari karyawan, dan kemampuan untuk mendapatkan kepercayaan dan keyakinan".

5. Empati (Emphaty)

Lupiyoadi (2001:148) menerangkan empati adalah "memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan". Empati juga berhubungan dengan kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan.

Teori Kepuasan Pelanggan

493

yang terstruktur dalam tiga perspektif pokok: (1)perspektif psikologi, meliputi cognitive dissonance theory, contrast theory, assimilation-contrast theory, adaptation-level theory, opponent-process theory, dan equity theory; (2) perpsektif ekonomi terdiri atas consumer surplus dan utility theory; serta (3) perpsektif sosiologi, mencakup alienation dan communication-effect theory. Masing-masing teori tersebut dijelaskan sebagai berikut.

1. Cognitive dissonance theory. Berdasarkan teori ini, konsumen berusaha menekan disonansi yakni kesenjangan atau perbedaan antara ekspektasi dan kinerja produk/jasa. Apabila kinerja produk lebih buruk dibandingkan ekspektasi pelanggan, maka situasinya adalah negatif disconfirmation. Jika kinerja produk lebih bagus daripada ekspektasi pelanggan, maka situasinya disebut positive disconfirmation. Sedangkan jika kinerja sama persis atau sesuai dengan harapan, situasinya dinamakan simple confirmation. Dengan demikian, kepuasan pelanggan dipandang sebagai “evaluasi” yang memberikan hasil di mana pengalaman atau kinerja yang dipersepsikan setidaknya sama baiknya (sesuai) dengan yang diharapkan”. Ekspektasi terhadap kinerja produk/jasa berlaku sebagai standar perbandingan terhadap kinerja aktual produk/jasa.

2. Contrast theory. Prediksi reaksi konsumen berdasarkan teori kontras justru berkebalikan dengan teori cognitive dissonance. Bukannya menekan disonansi, konsumen malah justru akan memperbesar perbedaan antara ekspektasi dan kinerja produk/jasa. Apabila kinerja produk melampaui ekspektasi, konsumen akan sangat puas; namun jika kinerja produk dibawah ekspektasi, ia akan sangat tidak puas. Hal ini menyiratkan bahwa konsumen sangat sensitif terhadap ekspektasi yang tidak terpenuhi dan bisa bereaksi secara berlebihan.

3. Assimilation-contrast theory. Menurut teori ini, konsumen mungkin menerima penyimpangan (deviasi) dari ekspektasinya dalam batas tertentu (zone of acceptance). Apabila produk atau jasa yang dibeli dan dikonsumsi tidak terlalu berbeda dengan apa yang diharapkan pelanggan, maka kinerja produk/jasa tersebut akan diasimilasi/diterima dan produk/jasa bersangkutan akan dievaluasi secara positif (dinilai memuaskan).

4. Adaptation-level theory. Menurut teori ini, individu hanya akan mempersepsikan stimuli

berdasarkan standar yang diadaptasinya. Standar tersebut bergantung pada persepsinya terhadap stimulus, konteks, serta karakteristik psikologis dan fisiologis organisme. Apabila sudah terbentuk, “tingkat adaptasi” (adaptation level) tersebut akan menentukan evaluasi berikutnya dan memastikan bahwa setiap penyimpangan positif dan negatif bakal tetap berada dalam rentang posisi orisinal individu bersangkutan.

5. Opponent-process theory. Teori ini berusaha menjelaskan mengapa pengalaman konsumen yang pada mulanya sangat memuaskan cenderung dievaluasi kurang memuaskan pada kejadian atau kesempatan berikutnya. Dasar pemikirannya adalah pandangan bahwa organisme akan beradaptasi dengan stimuli di lingkungannya, sehingga stimuli berkurang intensitasnya sepanjang waktu.

6. Equity theory. Model yang dikenal pula dengan istilah keadilan distributif ini beranggapan bahwa orang menganalisis rasio input dan hasilnya (outcome) dengan rasio input dan hasil mitra pertukarannya. Jika ia merasa bahwa rasionya lebih kecil dibandingkan anggota lainnya dalam pertukaran tersebut, ia cenderung akan merasakan adanya ketidakadilan dan pada gilirannya timbul ketidakpuasan.

7. Surplus konsumen. Dalam teori ekonomi, konsumen rasional akan mengalokasikan sumber daya langka sedemikian rupa sehingga rasio antara utilitas marjinal dan harga produk akan sama. Jadi, utilitas total yang didapatkannya dari semua produk akan maksimum.

8. Teori utilitas. Pada prinsipnya, teori utilitas berfokus pada cara konsumen memilih dan membuat keputusan berdasarkan preferensi dan penilaiannya terhadap nilai (value). Unsur pokok dalam teori ini adalah hubungan antara preferensi dan indiferensiasi individu terhadap serangkan alternatif (misalnya, produk, merek, pemasok dan sebagainya.

494

terjadi manakala konsumen merasa dirinya tidak mampu membuat keputusan pembelian secara bijaksana. (c) normlessness merefleksikan keyakinan sebagian (besar) konsumen bahwa para pelaku bisnis cenderung berperilaku tidak etis dan melakukan praktik pemasaran tidak adil, dan (d) isolation merupakan perasaan terpisah atau terabaikan dari kelompok atau dari standar kelompok.

10. Communication-effect theory. Teori ini menegaskan bahwa kepuasan atau ketidakpuasan pelanggan merupakan hasil dari respon konsumen terhadap perubahan komunikasi, namun bukan hasil evaluasi kognitif atau efektif terhadap produk/jasa. (Tjiptono, 2008:170-173)

Mengukur Kepuasan Pelanggan

Tjiptono (2008:175) menyatakan, secara garis besar ada empat metode yang sering digunakan untuk mengukur kepuasan pelanggan, yakni:

1. Sistem keluhan dan saran, seperti kotak saran di lokasi-lokasi strategis, kartu pos berperangko, saluran telepon bebas pulsa, website, email, blog, dan lain-lain.

2. Ghost shopping (mystery shopping), yaitu salah satu bentuk riset observasi partisipatoris yang memakai jasa orang-orang yang “menyamar” sebagai pelanggan perusahaan dan pesaing sembari mengamati secara rinci aspek-aspek layanan dan kualitas produk. 3. Lost customer analysis, yakni menghubungi

atau mewawancarai para pelanggan yang telah beralih pemasok dalam rangka memahami penyebabnya dan melakukan perbaikan layanan.

4. Survei kepuasan pelanggan, baik via pos, telepon, email, website, blog, maupun tatap muka langsung.

Sejalan dengan pendapat di atas, Kotler (2000:38), mengidentifikasikan metode untuk mengukur kepuasan pelanggan yaitu (1) Complaint and Suggestion System (sistem keluhan dan saran), (2) Customer Satisfaciton Surveys (survei kepuasan pelanggan), (3) Ghost Shopping, dan (4) Lost Customers Analysis. Pengukuran kepuasan pelanggan dengan menggunakan metode complaint and suggestion system (sistem keluhan dan saran), perusahaan perlu memberikan kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran, pendapat dan keluhan mereka. Media yang digunakan bisa berupa kotak saran, yang diletakkan di tempat-tempat strategis (yang mudah dijangkau atau sering dilewati oleh

pelanggan), kartu komentar (yang diisi langsung maupun dikirim via pos kepada perusahaan), saluran telepon khusus bebas pulsa, dan lain-lain. Informasi-informasi yang diperoleh melalui motode ini dapat memberikan ide-ide baru dan masukan yang berharga pada perusahaan, sehingga memungkinkan perusahaan untuk bereaksi dengan tanggap dan cepat dalam mengatasi masalah-masalah yang timbul. Akan tetapi, karena metode ini bersifat pasif, maka sulit untuk mendapatkan gambaran lengkap mengenai kepuasan atau ketidakpuasan pelanggan. Tidak semua pelanggan yang tidak puas akan menyampaikan keluhannya, bisa saja mereka langsung beralih pemasok dan tidak akan membeli produk perusahaan itu lagi. Upaya mendapatkan saran yang barus dari pelanggan juga sulit diwujudkan dengan metode ini. Terlebih lagi bila perusahaan tidak memberikan timbal balik dan tindak lanjut yang memadai kepada mereka yang telah bersusah payah berfikir menyumbang ide kepada perusahaan. Pengukuran kepuasan dengan metode survei kepuasan pelanggan, Melalui survei perusahaan akan memperoleh tanggapan dan umpan balik secara langsung dari pelanggan dan juga memberikan tanda positif bahwa perusahaan menaruh perhatian terhadap para pelanggannya.

Selanjutnya pengukuran kepuasan pelanggan dengan metode ghost shopping adalah salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan adalah dengan mempekerjakan beberapa orang (ghost shopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial produk perusahaan dan pesaing. Kemudian mereka melaporkan teman-temannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut. Selain itu, para ghost shopper tersebut juga dapat mengamati cara perusaan dan pesaingnya melayani permintaan pelanggan, menjawab pertanyaan pelanggan dan menangani setiap keluhan.

495

Kepuasan pelanggan bukanlah konsepabsolut, melainkan relatif atau tergantung pada apa yang diharapkan pelanggan. Martilla dan James yang dikutip oleh Tjiptono (2008:176) menyatakan, operasionalisasi pengukuran kepuasan pelanggan bisa menggunakan sejumlah faktor,seperti ekspektasi, tingkat kepentingan (importance), kinerja dan faktor ideal. Kendati demikian, salah satu teknik pengukuran kepuasan pelanggan yang paling banyak dipakai adalah “importance-performance analysis”, yakni menggunakan importance rating dan performance rating.

Pengukuran kepuasan pelanggan dilakukan dengan berbagai macam tujuan, diantaranya: 1. Mengidentifikasi keperluan (requirement)

pelanggan (importance ratings), yakni aspek-aspek yang dinilai penting oleh pelanggan dan mempengaruhi apakah ia puas atau tidak. 2. Menentukan tingkat kepuasan pelanggan

terhadap kinerja organisasi pada aspek-aspek penting.

3. Membandingkan tingkat kepuasan pelanggan terhadap perusahaan dengan tingkat kepuasan pelanggan terhadap organisasi lain, baik pesaing langsung maupun tidak langsung. 4. Mengidentifikasi PFI (priorities for

impovement) melalui analis gap antara skor tingkat kepentingan (importance) dan kepuasan.

5. Menukur indeks kepuasan pelanggan yang bisa menjadi indikator andal dalam memantau kemajuan perkembangan dari waktu ke waktu.

Penelitian Terkait

Munawaroh (2005) mengadakan penelitian dengan judul Analisis Pengaruh Kualias Jasa Terhadap Kepuasan Pada Industri Pendidikan di Yogyakarta. Penelitian tersebut menemukan bahwa kepuasan konsumen dipengaruhi oleh dimensi assurance, tangible dan reliability. Hasil penelitian tersebut juga menunjukkan bahwa tidak ada perbedaan kualitas jasa antara program studi yang mendapatkan peringkat akreditasi A dan B pada dimensi reliability, responsiveness, tangible dan emphaty. Perbedaan kualitas jasa antara program studi yang mendapatkan peringkat akreditasi A dan B hanya terdapat pada dimensi assurance. Pada program studi yang mendapatkan peringkat akreditasi sama ternyata menunjukkan bahwa meskipun sama-sama mendapatkan peringkat Akreditasi A, kualitas jasa masing-masing program studi ternyata berbeda pada kelima dimensi kualitas jasa. Program studi yang mempunyai peringkat akreditasi B, dimensi

reliability, responsiveness, assurance dan tangible, masing-masing program stdui berbeda, namun tidak ada perbedaan pada dimensi emphaty.

Sabihaini (2005) dalam penelitiannya yang berjudul analisis tingkat layanan pelanggan pada bank. Penelitian dilakukan pada empat bank yang meliputi Bank BCA, Bank BNI, Bank Bali dan Citibank di Yogyakarta. Hasil penelitian tersebut menyimpulkan bahwa terdapat perbedaan yang signifikan pada p = 0,000 yang berarti terdapat perbedaan tingkat layanan antara bank Citibank, BNI, BCA, dan Bank Bali berdasarkan dimensi reliability, responsiveness, assurance, emphaty, dan tangibles. Analisis perbedaan tingkat layanan antara Bank Citibank, BNI, BCA, dan Bank Bali menunjukkan Citibank mempunyai tingkat layanan yang tinggi, Bank BCA dan Bali mempunyai tingkat layanan yang sedang, dan Bank BNI mempunyai tingkat layanan yang rendah.

METODE PENELITIAN

Lokasi dan Objek Penelitian

Sesuai dengan judul penelitian, penelitian ini dilakukan di Kota Banda Aceh. Objek yang diteliti dalam penelitian ini berhubungan dengan kepuasan nasabah terhadap jasa/pelayanan perbankan pemerintah dan jasa/pelayanan perbankan swasta nasional, sehingga dapat diketahui mana diantara dua kelompok bank tersebut yang dinilai lebih memuaskan bagi nasabah.

Ruang Lingkup Penelitian

496

didasarkan pada alasan bahwa bank tersebut juga memiliki nasabah yang lebih besar bila dibandingkan dengan bank swasta nasional lainnya seperti PT Bank BII.

Populasi dan Penarikan Sampel

Populasi adalah seluruh kumpulan elemen yang dapat digunakan untuk membuat beberapa kesimpulan. Kumpulan elemen tersebut pada hakekatnya merupakan objek dimana pengamatan akan dilakukan oleh peneliti. Jika populasi sangat besar maka perlu dilakukan pengambilan sampel (sampling). Ide dasar dari pengambilan sampel adalah dengan memilih bagian dari elemen populasi, sehingga kesimpulan tentang keseluruhan populasi dapat diperoleh. Populasi dalam penelitian ini adalah seluruh nasabah perbankan pemerintah dan perbankan swasta nasional yang ada di Kota Banda Aceh.

Keterwakilan populasi oleh sampel dalam penelitin merupakan syarat penting untuk melakukan interpretasi, maka Ferdinan yang dikutip oleh Lidia (2008:37) menyatakan bahwa bila ukuran sampel terlalu besar maka model menjadi sangat sensitif sehingga sulit untuk mendapatkan goodness of fit yang baik. Untuk itu disarankan ukuran sampel adalah 100 responden mengikuti Sudman yang dikutip oleh Ma’ruf (2005), menyarankan bahwa untuk riset atau penelitian tentang sikap biasanya jumlah minimum yang menjadi responden penelitian adalah 100 orang. Dalam penelitian ini akan diambil sampel dari masyarakat yang menjadi nasabah aktif pada bank BRI dan BCA.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner yang berisi item pertanyaan/pernyataan yang berhubungan dengan topik penelitian. Kuesioner tersebut dijabarkan dari lima dimensi kualitas jasa yang meliputi reliability, responsiveness, asssurance, emphaty dan tangible. Sesuai dengan topik penelitian yaitu kepuasan nasabah terhadap jasa pada dua kelompok perbankan (perbankan pemerintah dan perbankan nasional), maka kuesioner penelitian yang diedarkan berbentuk berpasangan. Artinya setiap item pernyataan pada masing-masing dimensi kualitas jasa terdiri dari dua belahan, yaitu belahan yang berhubungan dengan kepuasan pada jasa perbankan pemerintah dan kepuasan pada jasa perbankan swasta nasional.

Skala Pengukuran Data

Data yang diperoleh melalui penyebaran kuesioner berbentuk data kualitatif (bukan dalam bentuk angka) yaitu berupa respon yang diberikan responden terhadap pernyataan-pernyataan yang terkait dengan kualitas jasa. Sementara peralatan analisis data yang digunakan adalah peralatan statistik yang didasarkan pada perhitungan-perhitungan kuantitatif. Untuk mengkuantitatifkan data kualitatif tersebut diperlukan adanya pemberian skala. Skala pengukuran data yang digunakan adalah skala likert (Likert Scale) dengan point 1-5, yaitu untuk memberikan skor atau bobot terhadap masing-masing alternatif pilihan jawaban responden terhadap masing-masing pernyataan.

Peralatan Analisis Data

Peralatan analisis data yang digunakan dalam penelitian ini adalah uji beda rata-rata dengan menggunakan statistik uji t. dengan metode sampel berpasangan (paired-two sample t test). Penggunaan uji beda sampel berpasangan disebabkan uji beda dilakukan terhadap dua objek (kepuasan nasabah terhadap jasa perbankan pemerintah dan perbankan swasta nasional) pada subjek yaitu nasabah yang sama. Rangkuti (2003:132) menyatakan nilai t untuk data berpasangan dapat dicari dengan rumus sebagai berikut.

n

Sd

D

D

t

/

n

Di

D

n

i

1

ni

n

D

Di

Sd

1

2

1

Dimana:Di = Hasil pengurangan nilai rata-rata

skor kepuasan nasabah terhadap jasa perbankan pemerintah dengan nilai rata-rata skor kepuasan nasabah terahdap jasa perbankan swasta nasional. Sd = Standar deviasi.

n = Jumlah responden (n = 100)

Operasional Variabel

497

memberikan pelayanan yang dijanjikan dengansegera, akurat dan memuaskan. (Tjiptono, 2005). Indikator yang digunakan untuk mengukur dimensi reliability terdiri dari Kesesuaian pelaksanaan pelayanan dengan jadwal yang telah ditetapkan, Kejelasan informasi penyampaian layanan, Kehandalan bank dalam penyampaian layanan dari awal hingga akhir, Keakuratan penanganan atau pengadministrasian catatan/dokumen dan Kepuasan nasabah terhadap kehandalan pelayanan.

Dimensi responsiveness adalah kemampuan pegawai memberikan pelayanan dengan tanggap (Tjiptono, 2005). Indikator pengukuran dimensi tersebut terdiri dari Perhatian sungguh-sungguh karyawan terhadap masalah yang disampaikan nasabah, Kesediaan karyawan dalam memberikan layanan dengan cepat, Kemudahan nasabah menghubungi karyawan, Keluangan waktu karyawan menanggapi permintaan nasabah, dan Tindakan cepat tanggap karyawan ketika dibutuhkan.

Dimensi assurance adalah Mencakup pengetahuan, kemampuan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko dan keragu-raguan. (Tjiptono, 2005). Indikator pengukuran dimensi assurance terdiri dari Kompetensi (keterampilan dan pengetahuan) karyawan, Perasaan aman dikalangan nasabah selama memanfaatkan layanan, Kesopanan karyawan, Kesabaran karyawan dalam memberikan pelayanan dan dukungan bank kepada karyawan untuk melaksanakan tugasnya dengan baik.

Dimensi emphaty adalah Kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan pelanggan yang dalam penelitian ini adalah masyarakat sebagai pengguna layanan (Tjiptono, 2005). Indikator pengukuran dimensi emphaty terdiri dari Pelayanan secara individu, Pemahaman karyawan akan kebutuhan dan perasaan nasabah, Kesungguhan karyawan terhadap kepentingan nasabah, Keluwesan dan kesesuaian jam kerja perusahaan dengan kesibukan pengguna layanan, dan Pelayanan tanpa memandang status sosial.

Terakhir dimensi tangible adalah Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi (Tjiptono, 2005). Indikator pengu-kuran dimensi tangible terdiri dari Kebersihan dan kerapian ruangan, Kelengkapan fasilitas fisik untuk menyerahkan layanan, Cara berpakaian karyawan, Interior ruangan pelayanan, Areal

parkir kendaraan dan sarana dan prasarana penunjang layanan lainnya.

HASIL PENELITIAN DAN PEMBAHASAN

Karakteristik Responden

Sesuai dengan yang direncanakan, nasabah Bank BRI dan Bank BCA yang menjadi responden penelitian sebanyak 100 orang. Guna mengantisipasi adanya kuesioner yang hilang atau rusak, maka peneliti sengaja mengedarkan kuesioner sebanyak 110 eksamplar. Kendatipun yang dianalisis dan dibahas dalam penelitian ini hanya 100 eksamplar. Pengedaran kuesioner tidak hanya dilakukan secara langsung oleh peneliti, akan tetapi juga memanfaatkan jasa beberapa orang mahasiswa (rekan peneliti) yang bersedia membantu pengedaran kuesioner kepada nasabah. Pengedaran kuesioner menghabiskan waktu selama satu minggu. Artinya peneliti mengumpulkan kuesioner setelah satu minggu pengedaran kuesioner tersebut. Kemudian dilanjutnya dengan proses pengkodingan dan pengolahan data dengan menggunakan software statistic package and service solution (SPSS).

Bagian pertama kuesioner berisi informasi mengenai karakteristik responden. Karakteristik yang dimaksudkan terdiri dari jenis kelamin, umur, status perkawinan, tingkat pendidikan, pekerjaan dan pendapatan rata-rata per bulan. Hasil pengolahan data menunjukkan bahwa sebagian besar nasabah Bank BRI dan Bank BCA yang menjadi responden penelitian adalah laki-laki yaitu sebanyak 67 orang atau sebesar 67,00 persen dari jumlah keseluruhan responden. Dengan demikian perempuan hanya 33 orang atau sebagian kecil dari jumlah keseluruhan responden. Responden penelitian memiliki umur yang berbeda. Mereka dengan umur relatif muda di bawah 25 tahun hanya 5 orang atau sebesar 5,00 persen dari jumlah keseluruhan responden. Sebaliknya mereka denga usia relatif tua di atas 40 tahun sebanyak 26 orang. Sebanyak 18 orang dengan usia berkisar antara 25-30 tahun, 26 orang dengan usia berkisar antara 31-35 tahun dan sisanya 15 orang lagi dengan usia berkisar antara 36-40 tahun.

498

Karakteristik responden selanjutnya adalah tingkat pendidikan terakhir. Responden dengan tingkat pendidikan terendah SMP hanya 1 orang. Sebaliknya responden dengan tingkat pendidikan tertinggi Pascasarjana sebanyak 2 orang. Sebanyak 43 orang responden dengan tingkat pendidikan SMA, 41 orang Diploma dan 13 orang lagi dengan tingkat pendidikan Sarjana.

Responden penelitian juga berbeda berdasarkan pekerjaan. Mereka dengan pekerjaan sebagai PNS sebanyak 25 orang atau sebesar 25,00 persen dari jumlah keseluruhan responden. Sebanyak 23 orang bekerja sebagai pegawai swasta, 3 orang TNI/Polri dan 34 orang dengan pekerjaan wiraswasta. Selanjutnya 9 orang responden tercatat sebagai ibu rumah tangga, dan sisanya 6 orang lagi masih berstatus mahasiswa/pelajar.

Karakteristik responden yang terakhir adalah pendapatan rata-rata per bulan. Responden dengan pendapatan relatif kecil di bawah Rp 1.500.000 per bulan hanya sebanyak 7 orang. Mereka ini pada umumnya adalah mahasiswa/pelajar. Sebanyak 9 orang dengan pendapatan rata-rata berkisar antara Rp 1.500.000-1.999.000 per bulan, 12 orang dengan pendapatan rata-rata berkisar antara Rp 2.000.000-2.499.000 per bulan, dan 47 orang dengan pendapatan rata-rata berkisar antara Rp 2.500.000-3.000.000 per bulan. Selanjutnya responden dengan pendapatan relatif besar di atas Rp 3.000.000 per bulan sebanyak 47 orang atau sebesar 47 persen dari jumlah keseluruhan responden.

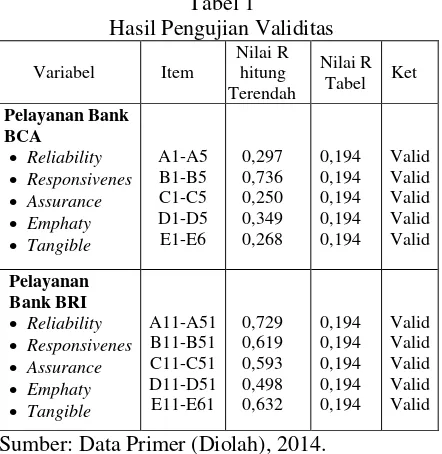

Hasil Uji Validitas dan Reliabilitas Hasil Uji Validitas

Pengujian validitas data dalam penelitian ini dilakukan secara statistik, yaitu dengan menggunakan korelasi product moment pearson. Pengolahan data menggunakan alat bantu komputer melalui software Statistic Package for Social Science (SPSS). Berdasarkan hasil pengolahan data seluruh pernyataan memiliki tingkat signifikansi dibawah 5%.

Selain didasarkan pada nilai sig yang diperoleh melalui perhitungan SPSS, uji validitas juga dapat didasarkan pada perbandingan nilai r hitung dengan nilai r tabel. Nilai r hitung adalah nilai korelasi hitung yang diperoleh melalui perhitungan statistik. Sedangkan nilai r tabel adalah nilai kritis r product moment yang diperoleh dari tabel statistik. Suatu item pernyataan dinyatakan valid apabila nilai r hitung > r tabel. Sebaliknya apabila nilai r hitung < r tabel berarti bahwa item pernyataan tersebut tidak

valid. Ringkasa hasil pengujian validitas dapat dilihat Tabel 1.

Sumber: Data Primer (Diolah), 2014.

Berdasarkan Tabel 1 di atas dapat dilihat nilai r hitung untuk item pernyataan yang berhubungan dengan dimensi reliability untuk pelayanan Bank BCA (dilambangkan dengan kode item A1-A5) menunjukkan angka terendah sebesar 0,297. Selanjutnya nilai r hitung terendah untuk dimensi responsiveness (dilambangkan dengan kode item B1-B5) sebesar 0,736. Kedua nilai tersebut lebih besar bila dibandingkan dengan nilai kritis r (n = 100) menunjukkan angka sebesar 0,194. Dengan demikian dapat diartikan bahwa data yang diperoleh untuk semua item pernyataan yang berhubungan dimensi reliability dan dimensi responsiveness sehubungan dengan pelayanan Bank BCA dinyatakan valid. Nilai r hitung untuk dimensi-dimensi lainnya untuk pelayanan Bank BCA maupun pelayanan Bank BRI juga dinyatakan valid karena nilai r hitung masing-masing item pernyataan juga lebih besar bila dibandingkan dengan nilai r tabel.

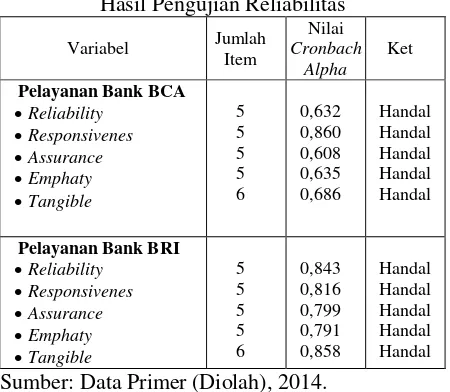

Hasil Uji Reliabilitas

Untuk kehandalan kuesioner yang digunakan, maka dalam penelitian ini menggunakan uji reliabilitas. Analisis digunakan untuk menafsirkan korelasi antara skala yang dibuat dengan skala variabel yang ada. Menurut Malhotra (2005:203) suatu kuesioner dinyatakan handal apabila hasil perhitungan statistik menunjukkan nilai cronbach alpha yang dapat diterima di atas 0,60. Dengan demikian apabila nilai cronbach alpha yang diperoleh dibawah 0,60, maka kuesioner dinyatakan tidak handal.

499

menunjukkan angka sebesar 0,632 untuk dimensireliability, sebesar 0,860 untuk dimensi responsiveness, sebesar 0,608 untuk dimensi assurance, sebesar 0,635 untuk dimensi emphaty dan sebesar 0,686 untuk dimensi tangible. Kelima nilai cronbach alpha tersebut lebih besar dari 0,60. Dengan demikain dapat diartikan kuesioner yang digunakan untuk pengumpulan data yang berhubungan dengan kepuasan nasabah terhadap pelayanan Bank BCA dinyatakan handal.

Nilai cronbach alpha untuk masing-masing untuk lima dimensi kualitas pelayanan sehubungan dengan pelayanan Bank BRI juga lebih besar dari 0,60. Dengan demikian dapat diartikan bahwa kuesioner yang digunakan untuk pengumpulan data yang berhubungan dengan kepuasan nasabah terhadap pelayanan bank tersebut juga dinyatakan valid.

Tabel 2

Sumber: Data Primer (Diolah), 2014.

Berdasarkan Tabel 2 di atas dapat dilihat untuk setiap variabel yang berhubungan dengan dimensi kualitas layanan Bank BCA dan Bank BRI menunjukkan nilai cronbach alpha di atas 0,60. Sehingga dapat disimpulkan bahwa kuesioner yang digunakan memenuhi syarat kehandalan baik menurut Malhotra.

Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank BCA dan Bank BRI di Kota Banda Aceh

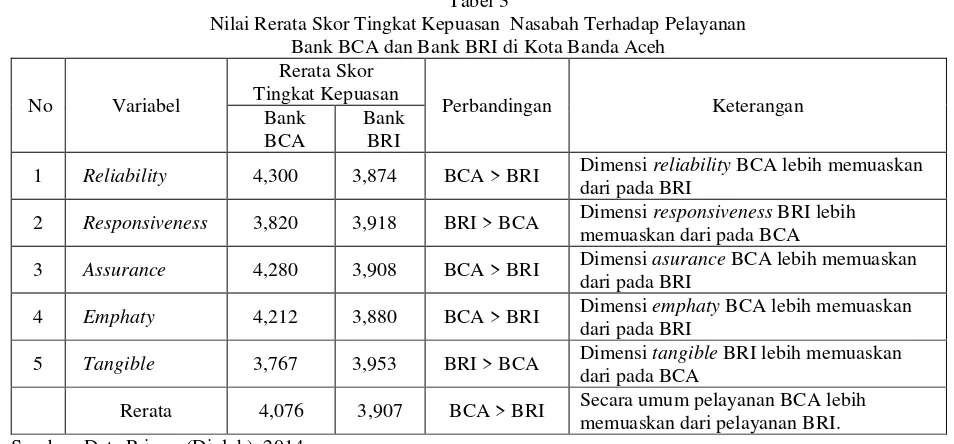

Tinggi rendahnya tingkat kepuasan nasabah terhadap masing-masing dimensi kualitas pelayanan bank swasta nasional yang dalam hal ini adalah Bank BCA dan kualitas pelayanan Bank BRI sebagai bank pemerintah di Kota Banda Aceh dapat dilihat dari nilai rerata skor tingkat kepuasan pada setiap dimensi kualitas pelayanan. Rerata skor tingkat kepuasan tersebut dicari dengan membagi total nilai rata-rata skor tingkat

kepuasan terhadap masing-masing item pernyataan pada setiap dimensi dengan jumlah item pernyataan dalam dimensi terkait.

Berdasarkan hasil pengolahan data seperti yang terlihat dalam Tabel IV-4 sebelumnya, diketahui bahwa nilai rerata skor tingkat kepuasan nasabah pada dimensi reliability menunjukkan angka sebesar 4,300 untuk pelayanan Bank BCA. Sedangkan nilai rerata skor tingkat kepuasan nasabah pada dimensi yang sama untuk pelayanan Bank BRI menunjukkan angka sebesar 3,874. Dengan demikian dapat diartikan bahwa secara umum tingkat kepuasan nasabah untuk dimensi reliability sehububungan dengan pelayanan yang mereka dari Bank BCA, lebih tinggi bila dibandingkan dengan kepuasan mereka pada dimensi reliability sehubungan dengan pelayanan Bank BRI. Dengan kata lain, untuk dimensi reliability pelayanan yang diterima nasabah dari Bank BCA dinilai lebih memuaskan bila dibandingkan dengan dimensi reliability Bank BRI.

Selanjutnya untuk dimensi responsiveness diperoleh nilai rata-rata skor tingkat kepuasan sebesar 3,820 untuk pelayanan Bank BCA dan sebesar 3,918 untuk pelayanan Bank BRI. Dengan membandingkan kedua nilai tersebut, dapat diinterpretasikan bahwa tingkat kepuasan nasabah terhadap dimensi responsiveness Bank BRI lebih tinggi bila dibandingkan dengan tingkat kepuasan terhadap dimensi responsiveness sehubungan dengan pelayanan yang mereka terima dari Bank BCA. Hal ini bertolak belakang dengan tingkat kepuasan nasabah pada dimensi reliability yang mana mereka menilai bahwa dimensi reliability Bank BCA lebih memuaskan bila dibandingkan dengan dimensi reliability Bank BRI.

Tingkat kepuasan nasabah terhadap dimensi assurance juga menunjukkan bahwa nasabah lebih puas terhadap pelayanan Bank BCA bila dibandingkan dengan pelayanan Bank BRI. Hal ini ditunjukkan oleh nilai rata-rata skor tingkat kepuasan sebesar 4,280 untuk dimensi assurance pelayanan Bank BCA, dan sebesar 3,908 untuk dimensi assurance pelayanan Bank BRI.

Tingkat kepuasan nasabah terhadap dimensi emphaty juga menunjukkan bahwa nasabah lebih puas terhadap pelayanan Bank BCA bila dibandingkan dengan pelayanan Bank BRI. Hal ini ditunjukkan oleh nilai rata-rata skor tingkat kepuasan sebesar 4,212 untuk dimensi emphaty pelayanan Bank BCA, dan sebesar 3,880 untuk dimensi emphaty pelayanan Bank BRI.

500

Tabel 3

Nilai Rerata Skor Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank BCA dan Bank BRI di Kota Banda Aceh

No Variabel

Rerata Skor Tingkat Kepuasan

Perbandingan Keterangan Bank

BCA

Bank BRI

1 Reliability 4,300 3,874 BCA > BRI Dimensi reliability BCA lebih memuaskan dari pada BRI

2 Responsiveness 3,820 3,918 BRI > BCA Dimensi responsiveness BRI lebih memuaskan dari pada BCA

3 Assurance 4,280 3,908 BCA > BRI Dimensi asurance BCA lebih memuaskan dari pada BRI

4 Emphaty 4,212 3,880 BCA > BRI Dimensi emphaty BCA lebih memuaskan dari pada BRI

5 Tangible 3,767 3,953 BRI > BCA Dimensi tangible BRI lebih memuaskan dari pada BCA

Rerata 4,076 3,907 BCA > BRI Secara umum pelayanan BCA lebih memuaskan dari pelayanan BRI. Sumber: Data Primer (Diolah), 2014

Catatan : Tanda “>” berarti skor kepuasan lebih tinggi dari, sehingga BCA > BRI berarti skor kepuasan terhadap Bank BCA lebih tinggi dari skor kepuasan terhadap Bank BRI.

justru lebih tinggi bila dibandingkan dengan kepuasan terhadap pelayanan Bank BCA. Hal ini ditunjukkan oleh nilai rerata skor tingkat kepuasan nasabah sebesar 3,953 untuk dimensi dimensi tangible pelayanan Bank BRI, lebih besar bila dibandingkan dengan nilai rata-rata skor tingkat kepuasan nasabah terhadap dimensi tangible Bank BCA sebesar 3,767. Untuk lebih jelasnya mengenai nilai rerata skor tingkat kepuasan nasabah terhadap pelayanan Bank BCA dan Bank BRI dapat dilihat Tabel 3.

Berdasarkan tabel di atas jelaslah bahwa untuk dimensi reliability, assurance dan emphaty, tingkat kepuasan nasabah terhadap pelayanan Bank BCA lebih tinggi bila dibandingkan dengan pelayanan Bank BRI. Sebaliknya untuk dimensi responsiveness dan tangible tingkat kepuasan nasabah terhadap pelayanan Bank BRI lebih tinggi bila dibandingkan dengan tingkat kepuasan terhadap pelayanan Bank BCA.

Tabel 3 di atas juga memperlihatkan bahwa secara umum nasabah puas dengan pelayanan yang mereka terima dari Bank BCA dan Bank BRI. Hal ini ditunjukkan oleh nilai rerata skor tingkat kepuasan masing-masing sebesar 4,076 untuk Bank BCA dan sebesar 3,907 untuk Bank BRI. Dengan membandingkan kedua nilai rerata skor tingkat kepuasan tersebut dapat dipahami bahwa secara umum nasabah lebih puas terhadap pelayanan yang diberikan Bank BCA. Hal ini disebabkan, nilai rata-rata skor tingkat kepuasan terhadap layanan bank tersebut lebih tinggi bila

dibandingkan dengan nilai rata-rata skor tingkat kepuasan terhadap pelayanan Bank BRI.

Pembuktian Hipotesis

Untuk menguji signifikansi (nyata atau tidak nyatanya) perbedaan tingkat kepuasan nasabah terhadap pelayanan Bank Swasta Nasional yang dalam hal ini adalah Bank BCA dengan kepuasan nasabah terhadap Perbankan Pemerintah yang dalam hal ini adalah Bank BRI digunakan statistik uji beda rata-rata. Hasil pengujian statistik

menunjukkan bahwa untuk dimensi reliability diperoleh nilai t hitung sebesar 5,441. Nilai t tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 1,984. Karena nilai t hitung > t tabel (5,441 > 1,984) dapat diartikan terdapat berbedaan yang signifikan (nyata) antara kepuasan nasabah terhadap kualitas pelayanan Bank BCA dan Bank BRI khususnya dimensi reliability.

501

Tabel 4Uji Beda Rata-rata Antara Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank BCA dan Bank BRI

Dimensi Kualitas Layanan Nilai T Keterangan T hitung T Tabel

Reliability 5,441 1,984 Berbeda nyata

Responsivenes -4,508 -1,984 Berbeda nyata

Assurance 4,932 1,984 Berbeda nyata

Emphaty 4,591 1,984 Berbeda nyata

Tangible -2,615 -1,984 Berbeda nyata

Kualitas Layanan 2,896 1,984 Berbeda nyata

Sumber: Data Primer (Diolah), 2014.

Nilai t hitung untuk dimensi kualitas pelayanan berikutnya masing-masing sebesar 4,932 untuk dimensi assurance, sebesar 4,591 untuk dimensi emphaty dan sebesar -2,615 untuk

dimensi tangible. Sebagaimana dijelaskan sebelumnya, nilai negatif diabaikan karena pengujian dilakukan dua sisi. Adanya nilai negatif pada nilai t hitung untuk dimensi tangible justru disebabkan nilai rata-rata skor tingkat kepuasan untuk kelompok pertama (pelayanan Bank BCA) lebih kecil bila dibandingkan dengan nilai rata-rata skor tingkat kepuasan untuk kelompok kedua (pelayanan Bank BRI). Sebaliknya nilai t hitung menunjukkan angka positif pada dimensi reliability, assurance dan dimensi emphaty disebabkan nilai rata-rata skor tingkat kepuasan untuk kelompok pertama (pelayanan Bank BCA) lebih besar bila dibandingkan dengan nilai rata-rata skor tingkat kepuasan untuk kelompok kedua (pelayanan Bank BRI).

Nilai t tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 1,984. Karena nilai t hitung ketiga dimensi kualitas pelayanan lebih besar bila dibandingkan dengan nilai t tabel, dapat diartikan bahwa untuk dimensi assurance, emphaty dan dimensi tangible terdapat perbedaan yang signifikan antara kepuasan nasabah terhadap kualitas pelayanan Bank BCA dan kualitas pelayanan Bank BRI di Kota Banda Aceh.

Tabel 4 di atas juga memperlihatkan nilai t hitung untuk uji beda rata-rata terhadap kelima dimensi kualitas pelayanan menunjukkan angka sebesar 2,896. Angka ini juga lebih besar bila dibandingkan dengan nilai t tabel sebesar 1,984. Dengan demikian hipotesis Ha diterima, sebaliknya hipotesis Ho ditolak yang berarti terdapat perbedaan kepuasan nasabah terhadap jasa perbankan pemerintah dan perbankan swasta nasional di Kota Banda Aceh. Mengacu pada nilai rerata skor tingkat kepuasan seperti dijelaskan dalam Tabel 4 dapat dipahami bahwa tingkat

kepuasan nasabah terhadap kualitas pelayanan Perbankan Swasta Nasional yang dalam hal ini adalah Bank BCA lebih tinggi bila dibandingkan dengan tingkat kepuasan terhadap kualitas

pelayanan Perbankan Pemerintah yang dalam hal ini adalah Bank BRI.

KESIMPULAN DAN SARAN Kesimpulan

Secara umum nasabah puas dengan pelayanan yang mereka terima dari Bank BCA sebagai perbankan swasta nasional dan Bank BRI sebagai perbankan pemerintah. Untuk dimensi reliability, assurance dan dimensi emphaty, nasabah lebih puas terhadap pelayanan yang mereka terima dari Bank BCA. Sedangkan untuk dimensi responsiveness dan tangible, nasabah lebih puas terhadap pelayanan yang mereka terima dari Bank BRI. Secara keseluruhan, tingkat kepuasan nasabah terhadap pelayanan Bank BCA lebih tinggi bila dibandingkan dengan tingkat kepuasan terhadap pelayanan Bank BRI. Hal ini ditunjukkan oleh nilai rata-rata skor tingkat kepuasan sebesar 4,076 untuk Bank BCA dan sebesar 3,907 untuk Bank BRI.

502

sebagai Perbankan Pemerintah sehingga hipotesis Ha diterima dan sebaliknya hipotesis Ho ditolak.

Saran-saran

1. Sebaiknya pimpinan Bank BCA meningkatkan kualitas pelayanan yang berhubungan dengan dimensi responsiveness, dan dimensi tangible. Upaya perbaikan kualitas pelayanan pada dimensi responsiveness dapat dilakukan dengan cara meningkatkan ketanggapan karyawan/karyawati bank terhadap kebutuhan dan keinginan nasabah, dan berikan kepastian pelayanan. Selanjutnya untuk meningkatkan kualitas pelayanan pada dimensi tangible juga dipandang perlu untuk menambah ruangan pelayanan yang lebih luas, sehingga nasabah tidak berdesakan di ruang tunggu ketika harus menunggu jadwal pelayanan masing-masing. Demi perbaikan kualitas pelayanan pada dimensi tangible sebaiknya pihak manajemen Bank BCA bisa mencari lokasi lain sebagai tempat berdirinya bangunan bank, dengan tujuan dapat menyediakan areal parkir guna memenuhi kebutuhan nasabah. Sehingga para nasabah tidak lagi harus memarkir kendaraannya di perempatan jalan.

2. Sebaiknya pimpinan Bank BRI dapat meningkatkan kualitas pelayanan yang berhubungan dengan dimensi reliability, assurance dan dimensi emphaty. Upaya peningkatan kepuasan nasabah pada dimensi reliability dapat dilakukan melalui peningkatan ketepatan waktu pelayanan, dan mempermudah prosedur pelayanan bagi nasabah. Selanjutnya peningkatan kualitas pelayanan pada dimensi assurance dapat dilakukan dengan cara meningkatkan kemampuan setiap karyawan/karyawati bank dalam melayani nasabah, sehingga pelayanan dapat dilakukan dengan waktu yang lebih cepat. Terakhir, peningkatan kualitas pelayanan pada dimensi emphaty harus dilakukan dengan cara memberikan pengarahan bagi setiap karyawan/karyawati bank untuk meningkatkan sikap empati kepada nasabah dalam bentuk adanya perhatian yang lebih baik bagi setiap nasabah dan berikan pelayanan tanpa memandang status sosial.

DAFTAR PUSTAKA

Anonymous, (2013) Strategi Pemberdayaan Lembaga Keuangan Mikro (LKM) Pasca Bencana dan Konflik Untuk Memperkuat Usaha Mikro dan Kecil (UKM) di Provinsi

Nanggroe Aceh Darussalam, Disampaikan pada : Workshop Sehari Tentang Lembaga Keuangan Mikro Banda Aceh, KBI Banda Aceh 9 Maret 2006.

Arthesa, Ade dan Edia Handiman (2006) Bank dan Lembaga Keuangan Bukan Bank, PT Indeks Kelompok Gramedia, Jakarta. Dharmayanti, Diah (2006) Analisis Dampak

Service Performance Dan Kepuasan Sebagai Moderating Variable Terhadap Loyalitas Nasabah. Jurnal Manajemen Pemasaran, Vol. 1, No. 1, April 2006: 35-43

Kajatmiko (2002) Transformasi Manajemen Pelayanan Publik Dalam Konteks Desentralisasi Pemerintahan: Refleksi Teoritis Bagi Transformasi Manajemen Pelayanan Publik di Indonesia, Manajemen Usahawan Indonesia, No. 09 TH XXXI September.

Kotler, Philip (2000) Manajemen Pemasaran: Analisis, Perencanaan, Implementasi, dan Pengendalian, Penerjemah: Anitawati Hermawan, Salemba Empat, Jakarta. , (2003) Manajemen Pemasaran,

Edisi Kesebelas, Jilid I, Indeks, Jakarta. Kuncoro, Mudrajat (2003) Metode Riset Untuk

Bisnis dan Ekonomi: Bagaimana Meneliti dan Menulis Tesis ?, Erlangga, Jakarta. Lidia, Vita (2008) Pengaruh Terbentuknya Pusat

Pelayanan Terpadu Satu Pintu (P2TSP) Terhadap Kepuasan Masyarakat Nanggroe Aceh Darussalam, Tesis (Tidak Dipublikasikan), Progam Magister Manajemen, PPS Unsyiah Banda Aceh. Lupiyoadi, Rambat (2001) Manajemen

Pemasaran Jasa, Salemba Empat, Jakarta. Malhotra, Naresh K (2007) Marketing Research

An Applied Oritentation, Fourth Edition, New Jersey: Prentice Hall. Inc.

Ma’ruf, J Jasman (2005) Riset Perilaku Konsumen Niat Membeli Melalui Internet, MM-Universitas Syiah Kuala, Banda Aceh. Munawaroh, Munjiati (2005) Analisis Pengaruh

Kualias Jasa Terhadap Kepuasan Pada Industri Pendidikan di Yogyakarta, Jurnal Siasat Bisnis, Edisi No. 5 Vol. 2 hal: 119-134.

Parasuraman (1998) Measurement and Monitoring Service Quality, in William J. Dlynn and James G. B (Eds), Understanding Service Management, Chichester: John Wiley & Sons Ltd.

503

Sabihaini (2005) Analisis Tingkat LayananPelanggan Pada Bank, Jurnal Siasat Bisnis, Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Sawitri, Dyah dan Abdul Halim (2003) Bagaimana Membangun Kualitas Layanan Publik (Suatu Tinjauan dalam Institusi Pemerintah). Manajemen Usahawan Indonesia, No. 08 TH XXXII Agustus. Sekaran, Uma (2006) Research Methods For

Business: Metodologi Penelitian Untuk Bisnis, Edisi 4, Buku 2, Terjemahan: Kwan Men Yon, Salemba Empat, Jakarta.

Sinambela, Lijan P (2007) Reformasi Pelayanan Publik: Teori, Kebijakan, dan Implemenasi, Bumi Aksara, Jakarta.

Suliyanto (2006) Metode Riset Bisnis, Penerbit Andi, Yogyakarta.

Tjiptono, Fandy, (2005) Manajemen Pemasaran Jasa, Bayu Media, Madang