i

Vol.1 No.1, September 2016 ISSN : 2540-7805

EKONOMI BISNIS

JURNAL MANAJEMEN DAN KEUANGAN

Dewan Editorial:

Penasehat :

Dr. Yoyong Tachyani Drs., M.si

Iwan R. Prawiranata, SE, MIB, MA, PhD

Dr. Janah Sojanah, M.Si

Dewan Redaksi :

HMA. Wihermana Rustaman, SE.,MSI

Agoes Hari Edi Wibowo, SE., MM

Penyunting Penyelia :

Asep Saeful Falah, SE., MM

Adi Robith Setiana, SE., MM

R. Hozin Abdul Fatah, SE.,MP

Redaksi Pelaksana :

Jajang Saeful Zaman, S.Kom.I., MM

Pemasaran :

Hendi Sonari, SE., MM

Endang Syarif, SH.I., MM

Wahdan Budi Setiawan, SE., MM

Tata Usaha :

Hj. Erna Rusmiwati, Dra., MM

ii

Vol.1 No.1, September 2016 ISSN : 2540-7805

EKONOMI BISNIS

JURNAL MANAJEMEN DAN KEUANGAN

Pengantar Redaksi

Puji dan syukur kita panjatkan ke hadirat Allah SWT, atas segala nikmat dan hidayah yang diberikan kepada kita. Hanya dengan kekuasaanNyalah Jurnal Ekonomi Bisnis dapat terbit pada edisi perdana. Selanjutnya kami akan menerbitkan secara berkala, 2 (dua) kali dalam setahun yaitu pada bulan Maret dan bulan September, setiap tahunnya.

Pada penerbitan volume 1. No. 1, September 2016 ini kami menerbitkan 6 buah tulisan lmiah yang membahas aspek-aspek manajemen dan Keuangan seperti : Pengaruh Disiplin Kerja Komisioner Dan Kesekretariatan Terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden Dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya, Analisis Strategi Penetapan Harga Jual Box Payung Dan Pengaruhnya Terhadap Volume Penjualan Pada CV. Jamal Handycraft (Studi Kasus pada CV. Jamal Handycraft Kec. Rajapolah Kab. Tasikmalaya), Pengaruh Faktor Sosial Terhadap Keputusan Nasabah Dalam Memilih Produk Bank Muamalat Tasikmalaya, Analisis Pengaruh Strategi Promosi Terhadap Perilaku Konsumen Pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Ciawi, Pengaruh Modal Kerja Terhadap Tingkat Profitabilitas (Studi Kasus Pada Kelompok Ternak Mitra Saluyu Pagerageung Tasikmalaya), Pengaruh Kepemimpinan Terhadap Kinerja Karyawan PT. Hini Daiki Tasikmalaya Indonesia.

Untuk keberlanjutan penerbitan jurnal ini kami menerima masukan artikel dari kalangan luar dan dalam Sekolah Tinggi Ilmu Ekonomi Latifah Mubarokiyah sesuai dengan ketentuan yang ditetapkan. Semoga jurnal ini menjadi salah satu sarana bagi kita semua untuk membangun masa depan Sekolah Tinggi Ilmu Ekonomi Latifah Mubarokiyah yang lebih baik.

iii

Vol.1 No.1, September 2016 ISSN : 2540-7805

DAFTAR ISI

Pengantar Redaksi ... ii Daftar Isi ... iii Pengaruh Disiplin Kerja Komisioner Dan Kesekretariatan Terhadap Prestasi

Kerja Panitia Pengawas Pemilihan Umum Presiden Dan Wakil Presiden Tahun

2014 Kabupaten Tasikmalaya ... 1-14 Iwan Sugianto

Analisis Strategi Penetapan Harga Jual Box Payung Dan Pengaruhnya Terhadap Volume Penjualan Pada CV. Jamal Handycraft (Studi Kasus Pada CV. Jamal

Handycraft Kec. Rajapolah Kab. Tasikmalaya) ... 15-31 Hozin Abdul Fatah

Pengaruh Faktor Sosial Terhadap Keputusan Nasabah Dalam Memilih Produk Bank

Muamalat Tasikmalaya ... 32-42 Endang syarif

Analisis pengaruh strategi promosi terhadap Perilaku konsumen pada pt. Bank syariah

mandiri Kantor Cabang Pembantu Ciawi ... 43-51 Wihermana Rustaman

Pengaruh Modal Kerja Terhadap Tingkat Profitabilitas (Studi Kasus Pada Kelompok

Ternak Mitra Saluyu Pagerageung Tasikmalaya) ... 52-67 Asep Saeful Falah

Pengaruh Kepemimpinan Terhadap Kinerja Karyawan PT. Hini Daiki Tasikmalaya

1 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

PENGARUH DISIPLIN KERJA KOMISIONER DAN

KESEKRETARIATAN TERHADAP PRESTASI KERJA PANITIA PENGAWAS PEMILIHAN UMUM PRESIDEN DAN WAKIL PRESIDEN

TAHUN 2014 KABUPATEN TASIKMALAYA

Iwan Sugianto

ABSTRAKSI

Tujuan dari Penelitian ini adalah untuk mengetahui Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Metode deskriptif yaitu metode penelitian yang berupaya untuk mengungkap keadaan atau kondisi yang terjadi saat sekarang dengan mempertimbangkan keadaan masa lampau.

Alat analisis yang digunakan adalah Analisis Regresi Linier Sederhana. Hasil Analisis Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan terhadap Prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya adalah mempunyai pengaruh yang Sangat Kuat yaitu sebesar 0,899.

Hasil Penelitian menunjukan bahwa Disiplin Kerja dan Prestasi Kerja yang telah dilakukan oleh Komisioner dan Kesekretariatan Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya telah menunjukkan kriteria Baik sedangkan Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan Terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya telah menunjukan pengaruh yang sangat kuat yakni sebesar 0,899 atau 89,90% sisanya 10,10% dipengaruhi oleh factor lain. Kata Kunci : Disiplin dan Prestasi Kerja

PENDAHULUAN

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 menyatakan bahwa pemilihan umum diselenggarakan oleh suatu komisi pemilihan umum yang bersifat nasional,tetap, dan mandiri. Amanat

2 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

dan menyebar di seluruh Nusantara serta memiliki kompleksitas nasional menuntut penyelenggaraan pemilihan umum disetiap daerah baik nasional, provinsi dan kabupaten/kota yang ada diwilayah negara kesatuan Republik Indonesia agar lebih profesional dan memiliki kredibilitas yang dapat dipertanggung jawabkan.

Pemilihan umum secara langsung oleh rakyat merupakan sarana perwujudan kedaulatan rakyat guna menghasilkan pemerintahan negara yang demokratis berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Penyelenggaraan pemilihan umum secara langsung,umum, bebas, rahasia, jujur, dan adil dapat terwujud apabila dilaksanakan oleh penyelenggara pemilihan umum yang mempunyai integritas,profesionalitas, dan akuntabilitas.

Berdasarkan Undang-Undang Nomor 42 Tahun 2008 tentang Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Bahwa .Pengawasan Pemilu adalah kegiatan mengamati, mengkaji, memeriksa, dan menilai proses penyelenggaraan Pemilu sesuai peraturan perundang-undangan. Selanjutnya tujuan dari Pengawasan adalah :

a. Menegakkan integritas penyelenggara, penyelenggaraan dan hasil pemilu melalui pengawasan Pemilu berintegritas dan berkredibilitas untuk mewujudkan Pemilu yang demokratis; dan

b. Memastikan terselenggaranya Pemilu Kada secara langsung, umum, bebas, rahasia, jujur, adil, dan berkualitas, serta dilaksanakannya peraturan perundang-undangan mengenai Pemilu Kada secara menyeluruh.

Dalam rangka menjalankan kegiatannnya sebagai Pengawas Pemilihan disetip tingkatan, agar mampu meningkatkan prestasi lembaga Pengawasan secara keseluruhan dalam mencapai tujuan yang telah ditetapkan oleh Undang-Undang yaitu tercipta Pemilihan Umum khususnya di Kabupaten Tasikmalaya berjalan dengan tertib, damai , berkualitas, bermartabat dan sukses. Maka, salah satu faktor yang mempengaruhi dharapan di atas adalah faktor komitmen atau konsisten Panitia pengawas Pemilihan dalam hal disiplin kerja untuk mencapai prestasi maksimal dari hasil kerja yang telah dilakukan.

Disiplin kerja yang diterapkan oleh Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya diharapkan dapat meningkatkan prestasi kerja lembaga Pengawas Pemilu secara keseluruhan walaupun ancaman dan tantangan yang ada begitu komplek sehingga rasa tanggung jawab, integritas panitia dalam menjalankan tugas-tugasnya sesuai dengan peraturan perundang-undangan yang berlaku.

Disiplin kerja pegawai merupakan salah satu faktor yang diperlukan untuk mencapai keberhasilan lembaga Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya dalam menjalan tugasnya sebagai fungsi pengawasan terhadap pelaksanaan pemilihan didaerahnya.

3 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Pengawas Pemilihan Umum, hal ini terbukti masih adanya beberapa orang yang perlu ditingkatkan lagi tingkat kedisiplinannya dalam menyelesaikan tugas-tugasnya.

Panitia Pengawas memiliki tanggung jawab yang besar terhadap tugas yang diberikan oleh negara, hal tersebut merupakan keharusan bagi seseorang yang telah disumpah untuk senantiasa berkoordinasi dan bekerjasama baik dengan hirarki yang lebih tinggi maupun dengan sesama penyelenggara sesuai dengan tingkatannya.

Kondisi diatas menimbulkan permasalahan atau tantangan bagi pengawasan untuk melaksanakan pekerjaan secara maksimal. Dengan demikian perlu menciptakan kondisi atau mekanisme yang dapat memberikan tanggung jawab bagi pengawas Pemilu Kabupaten Tasikmalaya baik Komisioner maupun tenaga kesekretariatan

Berdasarkan latar belakang penelitian diatas, maka Penulis tertarik untuk melakukan penelitian dengan

Judul “ Pengaruh Disiplin Kerja

Komisioner dan Kesekretarian terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

TINJAUAN TEORITIS Disiplin Kerja

Pengertian disiplin kerja menurut Rivai (2009 : 78) menyatakan bahwa :

“Disiplin kerja adalah suatu alat

yang digunakan para manajer untuk berkomunikasi dengan karyawan agar mereka bersedia untuk meningkatkan kesadaran seseorang mentaati semua peraturan dan norma – norma sosial

yang berlaku”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa disiplin kerja sebagai salah satu sikap dimana seseorang pegawai harus taat dan patuh terhadap peraturan baik tertulis maupun tidak tertulis dan sanggup menerima sanksi apabila melanggar peraturan yang ada.

Disiplin kerja yang diterapkan oleh pengawas pemilu baik secara lisan maupun tulisan seperti : kehadiran (tingkat absensi), tepat waktu dan menaati peraturan/prosedur.

Indikator Disiplin Kerja

Menurut Soejono (2000), disiplin kerja dipengaruhi oleh faktor yang juga merupakan sebagai indikator dari disiplin kerja yaitu :

a. Tanggung jawab b. Ketepatan waktu

c. Ketaatan terhadap aturan kantor d. Menggunakan peralatan kantor

dengan baik

Macam-macam Disiplin Kerja a. Disiplin Preventif

Disiplin preventif merupakan suatu sistem yang berhubungan dengan kebutuhan kerja untuk semua bagian sistem yang ada dalam organisasi. Jika sistem organisasi yang baik, maka diharapkan akan lebih mudah menegakkan disiplin kerja.

b. Disiplin korektif

4 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Tujuan Menerapkan Disiplin Kerja Adapun tujuan menerapkan disiplin kerja yaitu sebagai berikut ; a. Agar semua pegawai berperilaku

baik dan bijaksana dalam melaksanakan pekerjaannya sesuai dengan prosedur dan peraturan yang ditetapkan oleh peraturan perundang-undangan yang berlaku. b. Untuk menciptakan situasi kerja

yang kondusif dalam mencapai efektifitas dan efisiensi sehingga prestasi kerja pegawai meningkat. c. Untuk menjaga dan menjamin

sinkronisasi antara tujuan lembaga pengawasan dengan tujuan masing-masing divisi sehingga dapat meminimalisir terjadinya konflik antara pimpinan dengan kesekretariatan.

Prestasi Kerja

Terdapat beberapa pengertian prestasi kerja, diantaranya sebagai berikut :

Anwar Prabu Mangkunegara (2000:67) yang menyatakan bahwa :

“Prestasi kerja adalah hasil kerja

kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Hal tersebut dipertegas oleh Sadili (2009:159) yang menyatakan bahwa :

“Prestasi kerja adalah penampilan hasil

kerja sumber daya manusia dalam suatu

organisasi”.

Dari pengertian diatas, prestasi kerja merupakan hasil kerja yang dicapai oleh seseorang dalam melaksanakan tugas yang dibebankan kepadanya, yang didasarkan pada tanggung jawab atas pengalaman dan

kesungguhan waktu dalam suatu organisasi.

Indikator-indikator Prestasi Kerja Nasution (2000:99) menyatakan bahwa ukuran yang perlu diperhatikan dalam prestasi kerja antara lain :

a. Kualitas kerja

Kriteria penilaian adalah ketepatan kerja, keterampilan kerja, ketelitian kerja, dan kerapihan kerja.

b. Kuantitas kerja

Kriteria penilaiannya adalah kecepatan kerja.

c. Disiplin kerja

Kriteria penilaiannya adalah mengikuti intruksi atasan, mematuhi peraturan perusahaan, dan ketaatan waktu kehadiran.

d. Inisiatif

Kriteria penilaiannya adalah selalu aktif atau semangat menyelesaikan pekerjaan tanpa menunggu perintah atasan artinya tidak pasif atau bekerja atas dorongan dari atasan. e. Kerjasama

Kriteria penilaiannya adalah kemampuan bergaul dan menyesuaikan diri serta kemampuan untuk memberi bantuan kepada pegawai lain dalam batas kewenangannya.

Penilaian Prestasi Kerja

Dalam menyelesaikan pekerjaan, antara pegawai yang satu dengan pegawai yang lain mempunyai kemampuan dan kualitas yang berbeda-beda. Oleh karena itu sangat penting untuk melaksanakan penilaian prestasi kerja.

Menurut Sadili (2009:159) mengemukakan bahwa :

“Penilaian prestasi kerja adalah proses

5 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

atau menilai prestasi kerja karyawan. Sedangkan menurut TV. Rao (1992:9) mengemukakan bahwa:

“Penilaian prestasi kerja adalah sebuah

mekanisme untuk memastikan bahwa orang-orang pada tiap-tiap tingkatan mengerjakan tugas-tugas menurut cara

yang diinginkan pimpinan mereka”.

Manfaat Penilaian Prestasi Kerja Menurut Drs. T. Hani Handoko dalam Sadili (2006:163-164) terdapat manfaat yang dapt dipetik dari penilaian prestasi kerja, yaitu sebagai berikut :

a. Perbaikan prestasi kerja

b. Kebutuhan latihan dan pengembangan

c. Perencanaan dan pengembangan karier

d. Ketidakakuratan informasional

BAHAN DAN METODE

1) Lokasi Penelitian,

Lokasi Penelitian ini di Kantor Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya Jl. KH. Ruhiat No 03 Cipakat Singaparna Telp. (0265) 544880 Singaparna Tasikmalaya

2) Populasi dan sampel,

Menurut Sugiyono , (2012:80) Populasi adalah Wilayah generalisasi yang terdiri dari atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan Sampel menurut Arikunto (2003) sebagian atau seluruhnya yang diambil sebagai sumber data.

3) Pengumpulan data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Data primer diperoleh melalui : a. Study lapangan/Observasi b. Wawancara,

c. Angket/kuesioner,

Data Sekunder diperoleh dari : a. Studi Dokumentasi

b. Studi Kepustakaan, 4) Analisis data.

a. Pengukuran instrumen penelitian.

b. MSI (Method of Succesive Interval)

c. Uji Normalitas

d. Analisis Regresi Liner Sederhana

e. Uji hipotesis

untuk menguji hipotesis dalam penelitian ini, maka digunakan alat uji statistic t dengan tingkat keyakinan 95% dan derajat kebebasan (n-k) dengan menggunakan tingkat signifikan α = 0,05, atau 5% dengan menggunakan rumus uji t sebagai berikut :

t hitung = Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014

6 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Kabupaten Tasikmalaya Jl. KH. Ruhiat No 03 Cipakat Singaparna Telp. (0265) 544880 Singaparna Tasikmalaya hal ini dikarenakan bahwa pelaksanaan

pemilihan umum yang

mengkoordinasikan tingkatan kecamatan dan desa adalah dibawah koordinasi Pengawas Pemilu tingkat Kabupaten Tasikmalaya sehingga ketika objek yang dipilihnya adalah Kabupaten

Tasikmalaya maka akan

menggambarkan pelaksanaan secara keseluruhan yang terjadi diberbagai tingkatan dibawahnya.

Sedangkan waktu penelitian ini dilaksanakan pada Bulan Desember 2014 sampai dengan Januari 2015. POPULASI DAN SAMPEL a. Populasi

Yang menjadi Populasi dalam penelitian ini adalah Komisioner dan Tenaga Kesekretariatan Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

b. Sampel

Sedangkan teknik

pengambilan sampel dalam penelitian ini adalah Total Sampling

.dalam penelitian ini teknik pangambilan sampel yang digunakan adalah Total Sampling yaitu teknik pengambilan sampel dengan mengikut sertakan seluruh populasi dijadikan Sampel yang berjumlah sebanyak 27 responden. Hal ini sesuai dengan yang dikemukakan

oleh Arikunto (2010:135) “ Apabila

besar penduduk subjek kurang dari 100, maka lebih baik diambil semua , tetapi jika subjeknya besar atau lebih dari 100 dapat diambil antara 10-15% atau 10-25% dari Populasi. PENGUMPULAN DATA

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari subjek dan objek penelitian.

1. Data primer diperoleh melalui : a. Study lapangan/Observasi,

yaitu teknik pengumpulan data dengan cara melakukan pengamatan atau tinjauan langsung terhadap objek yang diteliti dengan tujuan untuk mengetahui keadaan yang sebenarnya terhadap

Komisioner dan

Kesekretariatan Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya. b. Wawancara, yaitu teknik

pengumpulan data dengan cara melakukan tanya jawab secara langsung dengan pihak Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya mengenai gambaran umum dan permasalahan khususnya berkaitan dengan disiplin kerja dan prestasi kerja.

c. Angket/kuesioner, yaitu teknik pengumpulan data dengan cara memberikan daftar pertanyaan-pertanyaan kepada responden atau pada Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya mengenai disiplin kerja dengan prestasi kerja.

7 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

a. Studi Dokumentasi, yaitu suatu cara yang digunakan dalam memperoleh data dan informasi dengan cara mempelajari, membaca, dan mengumpulkan dokumen serta arsip perusahaan yang berkaitan dengan permasalahan yang diteliti.

b. Studi Kepustakaan, yaitu suatu metode pengumpulan data yang diperoleh dari buku-buku dan literatur yang berhubungan dengan penelitian ini.

Selanjutnya data yang diperoleh melalui hasil wawancara terlebih dahulu dilakukan Uji Validitas dan uji Reliabilitas sebelum digunakan, yaitu dengan terlebih dahulu kuesioner yang telah dibuat di uji cobakan pada beberapa panitia yang selanjutnya dianalisis tentang kelayakan instrumen tersebut untuk mengambil data. Baik tidaknya alat tersebut dapat dilihat dengan mennggunakan uji validitas dan uji reliabilitas.

ANALISIS DATA 1. Jenis Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Metode deskriptif yaitu metode penelitian yang berupaya untuk mengungkap keadaan atau kondisi yang terjadi saat sekarang dengan mempertimbangkan keadaan masa lampau.

2. Rancangan Alat analisis a. Pengukuran instrumen

penelitian

Dalam menganalisa data, maka untuk mengukur variabel- variabel yang digunakan diukur dengan menggunakan skala likert.menurut Riduan dan Akdon, (2013: 16) skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial. Data yang berhasil di kumpulkan dari kuisioner selanjutnya dihitung dengan bobot hitung 1 sampai 5 yaitu sebagai hasilkan dari penelitian ini skala nya masih ordinal, sedangkan untuk keperluan analisis regresi minimal menggunakan skala interval, maka data yang berskala ordinal tersebut harus di transormasi terlebih dahulu kedalam skala interval dengan menggunakan Method of Successive Interval (MSI) . langkah kerja MSI adalah sebagai berikut: 1) Pertama perhatikan setiap butir

jawaban responden dari angket yang disebarkan.

2) Pada setiap butir ditentukan berapa orang yang mendapat skor 1, 2, 3, 4 dan 5 yang disebut sebagai frekuensi. 3) Setiap frekuensi dibagi dengan

banyaknya responden dan hasilnya disebut proporsi. 4) Tentukan nilai proporsi

8 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

secara berurutan pada perkolom skor.

5) Gunakan table distribusi normal, dihitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

6) Tentukan nilai tinggi densitas untuk setiap nilai Z yang

diperoleh (dengan

menggunakan tabel tinggi densitas).

7) Tentukan nilai skala dengan menggunakan rumus:

8) Tentukan nilai transformasi dengan menggunakan rumus:

Y : Nilai skala akhir (Sa) c. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data skor tes kelompok kontrol Syarat bahwa analisis regresi dapat digunakan adalah bahwa data yang akan dianalisis harus berdistribusi normal. Uji normalitas yang digunakan adalah rumus kuadrat sebagai berikut :

÷2 =

-Keterangan:

Oi= Frekuensi pengamatan

Ei= Frekuensi yang diharapkan Menurut Sugiyono (2011 : 241) uji normalitas ini berguna untuk menentukan analisis data. Uji normalitas dilakukan untuk mengetahui data berdistribusi normal atau tidak sehingga langkah selanjutnya tidak menyimpang dari

kebenaran dan dapat

dipertanggungjawabkan (Sudjana 1996 : 291).

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi variabel dependen memiliki distribusi normal atau mendekati normal, caranya adalah dengan membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi komulatif dan distribusi normal.

Data normal memiliki bentuk seperti lonceng. Pengambilan keputusan mengenai normalitas adalah sebagai berikut :

a. Jika P ‹ 0,05 maka distribusi data

tidak normal

b. Jika P › 0,05 maka distribusi data

normal

d. Analisis Regresi Sederhana Regresi atau peramalan adalah suatu proses memperkirakan secara sistematis tentang apa yang paling mungkin terjadi di masa yang akan datang berdasarkan informasi masih masa lalu dan sekarang yang dimiliki agar kesalahan nya dapat diperkecil (Riduwan, 2010 : 146).

Kegunaan regresi dalam penelitian salah satunya adalah untuk meramalkan variabel terikat (Y) apabila variabel bebas (X) diketahui. Regresi sederhana dapat dianalisis karena didasari oleh hubungan fungsional atau hubungan sebab akibat (kausal)

NS = (densitas pada batas bawah – densitas pada batas atas) (area dibawah batas atas – area dibawah batas bawah)

(Riduwan dan Akdon, 2013:53) =NS + [1 + I NSmin I]

∑(Oi –Ei 2 ) Ei

9 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

variabel bebas X terhadap variabel terikat Y dengan rumus sebagai berikut:

Y=a + bX

Keterangan :

Y = Subjek variabel terikat yang diproyeksikan

X= Variabel bebas yang mempunyai nilai tertentu untuk diprediksikan

a = Nilai konstanta harga Y jika X = 0

b = Nilai arah sebagai penentu ramalan (prediksi) yang menunjukan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

Selanjutnya untuk menghitung a dan b digunakan rumus : eratan hubungan antara Disiplin Kerja dengan Prestasi kerja digunakan rumus koefisien korelasi pearson menurut Maman Abdurahman (2011: 193) sebagai berikut:

e. Uji hipotesis

Uji hipotesis menggunakan uji individu atau parsial (uji t) pada dasarnya digunakan untuk melihat

besarnya pengaruh variabel disiplin kerja terhadap prestasi kerja secara individu atau parsial untuk menguji hipotesis dalam penelitian ini, maka digunakan alat uji statistic t dengan tingkat keyakinan 95% dan derajat kebebasan (n-k) dengan

menggunakan tingkat signifikan α

= 0,05, atau 5% dengan

HASIL PENELITIAN

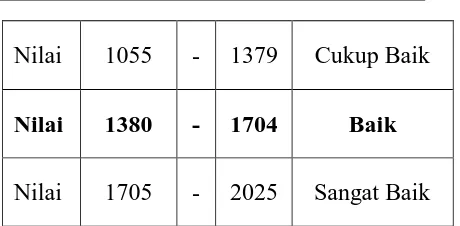

1. Perolehan hasil dari perhitungan terhadap tanggapan pegawai mengenai disiplin kerja mempunyai nilai skor 1656 hal ini berarti termasuk dalam kriteria nilai antara 1380 – 1704 dengan kriteria baik. 2. Perolehan hasil dari perhitungan

terhadap tanggapan pegawai atas mengenai prestasi kerja mempunyai nilai skor 1675 hal ini berarti termasuk dalam kriteria nilai antara 1380 – 1704 dengan kriteria baik. 3. Hasil perhitungan diperoleh bahwa

persamaan Regresi Linier Sederhana Y = a + bX. maka diperoleh persamaan regresi sebagai berikut :

(Riduwan, 2010: 147)

(Maman Abdurahman, 2011:215)

(Maman Abdurahman, 2011:193)

10 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Y = 4.170 + 0.928X

Berdasarkan persamaan tersebut dapat diinterprestasikan bahwa :

(a) Konstanta sebesar 4.170 artinya jika disiplin kerja (X) nilainya adalah 0 maka prestasi kerja (Y) nilainya postif, yaitu sebesar 4.170

(b) Koefisien Regresi Sederhana disiplin kerja (X) sebesar 0.928 memberikan arti bahwa disiplin kerja berpengaruh positif terhadap prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya 4. Koefisien Determinasi

Agar dapat mengetahui Pengaruh Disiplin kerja terhadap Prestasi kerja pada Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tasikmalaya Tahun 2014 dapat diukur dengan koefisien determinasi. Berdasarkan hasil perhitungan SPSS diperoleh nilai R Square atau r2 = 0,899.

5. Pengujian Hipotesis

Untuk mengetahui apakah terdapat Pengaruh atau tidak, Disiplin kerja terhadap Prestasi kerja pada Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tasikmalaya Tahun 2014 maka dilakukan pengujian hipotesis dengan menggunakan uji t, tingkat signifikasi yang diambil untuk penelitian adalah 5% atau 0,05 dengan pengujian dua pihak diperoleh bahwa nilai t hitung sebesar 14.893 nilai Pva lue = 0,000

dengan nilai sebesar 0.05

sehingga Pva lue < α atau 0,000 <

0,05 maka Ha diterima dan Ho ditolak artinya bahwa terdapat pengaruh disiplin kerja terhadap prestasi kerja pada Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya PEMBAHASAN

Berdasarkan hasil tanggapan responden terhadap pertanyaan-pertanyaan yang diajukan sesuai dengan indikator untuk disiplin kerja. Maka dapat diketahui dengan mengacu pada perolehan hasil dari perhitungan yang direkafitulasi terhadap tanggapan Komisioner dan Tenaga Kesekretariatan panitia Pengawas Pemilu Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya diperoleh nilai skor sebesar 1656 hal ini berarti termasuk dalam kriteria nilai antara 1380 – 1704 dengan kriteria baik. Sesuai dengan Klasifikasi penilaian untuk indikator disiplin kerja secara keseluruhan adalah sebagai berikut :

Tabel 1.1

Klasifikasi Penilaian Berdasarkan Hasil perhitungan NJI untuk Variabel Disiplin

Kerja

Interval Kriteria Nilai 405 - 729 Tidak Baik Nilai 730 - 1054 Kurang Baik Nilai 1055 - 1379 Cukup Baik Nilai 1380 - 1704 Baik

11 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Hal ini dibuktikan dengan mayoritas pegawai/Panitia telah melaksanakan tugasnya sesuai dengan aturan dan mekanisme yang telah ditetapkan oleh Undang-Undang No 42 Tahun 2008 tentang Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014, Undang-undang Nomor 15 Tahun 2011 tentang Penyelenggara Pemilihan Umum serta Peraturan Bawaslu RI dan Permendagri.

Prestasi Kerja Komisioner dan Kesekretariatan Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

Berdasarkan hasil tanggapan responden terhadap pertanyaan-pertanyaan yang diajukan sesuai dengan indikator untuk Prestasi Kerja. Maka dapat diketahui dengan mengacu pada perolehan hasil dari perhitungan yang direkafitulasi terhadap tanggapan Komisioner dan Tenaga Kesekretariatan panitia Pengawas Pemilu Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya mengenai prestasi kerja mempunyai nilai skor 1675 hal ini berarti termasuk dalam kriteria nilai antara 1380 – 1704 dengan kriteria baik. Sesuai dengan Klasifikasi penilaian untuk indikator Prestasi kerja secara keseluruhan adalah sebagai berikut :

Tabel 1.2

Klasifikasi Penilaian Berdasarkan Hasil perhitungan NJI untuk Variabel Prestasi

Kerja

Interval Kriteria Nilai 405 - 729 Tidak Baik Nilai 730 - 1054 Kurang Baik

Nilai 1055 - 1379 Cukup Baik Nilai 1380 - 1704 Baik

Nilai 1705 - 2025 Sangat Baik Hal ini juga dibuktikan Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya dalam melaksanakan tugasnya mampu mengatasi permasalahan-permasalahan baik pada tahapan persiapan, Pelaksanaan hingga pada saat pasca hasil rekafitulasi tingkat Kabupaten Tasikmalaya telah berjalan dengan aman,tertib,lancar. Hal ini dikarenakan bahwa dalam melaksanakan tugasnya, sesuai dengan aturan dan mekanisme yang telah ditetapkan oleh Undang-Undang No 42 Tahun 2008 tentang Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014, Undang-undang Nomor 15 Tahun 2011 tentang Penyelenggara Pemilihan Umum serta Peraturan Bawaslu RI dan Permendagri. Selanjutnya hasil pelaksanaan Pemilihan khususnya di Kabupaten Tasikmalaya telah mendapatkan penghargaan dari Ketua Badan Pengawas Pengawas Pemilu Provinsi Jawa Barat diantaranya :

1. Katagori Pengelolaan Administrasi dan SDM Terbaik se Provinsi Jawa Barat

2. Katagori Divisi Pengawasan Terbaik se Provinsi Jawa Barat 3. Katagori Pengelolaan

Kesekretariatan Terbaik se Provinsi Jawa Barat

12 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

Untuk mengetahui besarnya pengaruh disiplin kerja Komisioner dan Kesekretariatan terhadap prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya dapat dilakukan dengan menggunakan analisis regresi linier sederhana. Lebih lanjut analisis data menggunakan software SPSS.

Hasil Analisis Regresi Linier Sederhana

Hasil perhitungan diperoleh bahwa persamaan regresi berganda Y = a + bX. maka diperoleh persamaan regresi sebagai berikut :

Y = 4.170 + 0.928X

Berdasarkan persamaan tersebut dapat diinterprestasikan bahwa :

a. Konstanta sebesar 4.170 artinya jika disiplin kerja (X) nilainya adalah 0 maka prestasi kerja (Y) nilainya postif, yaitu sebesar 4.170 b. Koefisien Regresi Sederhana

disiplin kerja (X) sebesar 0.928 memberikan arti bahwa disiplin kerja Komisioner dan Kesekretariatan berpengaruh positif secara signifikan terhadap prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

Koefisien Determinasi

Agar dapat mengetahui Pengaruh Disiplin kerja terhadap Prestasi Kerja pada Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya dapat diukur dengan koefisien determinasi. Berdasarkan hasil perhitungan SPSS diperoleh nilai R Square atau r2 = 0,899. ini mengandung makna bahwa Pengaruh Disiplin kerja terhadap Prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya sebesar 0,899 atau sebesar 89.9% sisanya dipengaruhi oleh faktor lain yaitu sebesar 10.1%. hal ini berarti bahwa disiplin kerja akan memberikan dampak yang baik terhadap prestasi kerja

Pengujian Hipotesis

Untuk mengetahui apakah terdapat Pengaruh atau tidak, Disiplin kerja terhadap Prestasi kerja pada Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya maka dilakukan pengujian hipotesis dengan menggunakan uji t, tingkat signifikasi yang diambil untuk penelitian adalah 5% atau 0,05 dengan pengujian dua terdapat Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan terhadap Prestasi Kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.

Simpulan

13 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Kesekretariatan Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya telah menunjukkan kriteria baik, hal ini dibuktikan dengan hasil skor responden yang memiliki nilai skor 1656 berada dalam kriteria antara 1380 – 1704.

2. Bahwa prestasi kerja yang telah dilakukan oleh Komisioner dan Kesekretariatan Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya.telah menunjukkan kriteria baik, hal ini dibuktikan dengan hasil skor responden yang memiliki nilai kerja skor 1675 berada dalam kriteria antara 1380-1704.

3. Bahwa Pengaruh Disiplin Kerja Komisioner dan Kesekretariatan terhadap Prestasi kerja Panitia Pengawas Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014 Kabupaten Tasikmalaya adalah mempunyai pengaruh yang Sangat Kuat yaitu sebesar 0,899 atau sebesar 89.9% sisanya dipengaruhi oleh faktor lain sebesar 10,1%.

Saran

1. Perlunya Amandemen Undang-Undang Pemilihan Umum tentang kewenangan Bawaslu dan Panwaslu yang hanya terbatasi dengan rekomendasi saja tetapi dapat diberikan kewenangan yang lebih luas;

2. Perlunya peningkatan sosialisasi kepada seluruh lapisan masyarakat, guna meningkatkan tingkat partisipatif masyarakat

dalam memilih pada pemilihan umum berikutnya;

3. Perlunya Panwaslu Kabupaten di permanenkan seperti KPU ditingkat Kabupaten/kota agar seluruh Perangkat dapat dipersiapkan sejak awal, sehingga tidak selalu ketinggalan dalam setiap mengawali pemilihan; 4. Perlunya peningkatan anggaran

untuk pemilihan berikutnya dan Sistem Pendanaan di Setiap Pemilihan Umum lebih baik bersumber dari APBN agar

Jajaran Panwaslu

Dikabupaten/Kota tidak disibukan dengan melakukan usulan anggaran yang dihadapkan dengan peraturan yang baru yang harus disesuaikan walaupun pelaksanaan sudah berjalan.

DAFTAR PUSTAKA

Akdon dan Sahlan Hadi. 2005. Statistik dan Metode Penelitian Untuk Administrasi dan Manajemen. Bandung: Dewa Ruchi

Jurnal Manajemen dan Organisasi, Vol 1 , no 3,Desember 2010.

Mangkunegara,Anwar,Prabu,A.A, 2000, Manajemen Sumber Daya Manusia,

Rao, TV. 1992. Penilaian Prestasi Kerja teori dan praktek. Jakarta: PT. Ganudra Pusaka Utama

Sugiono, 2003, Metode Penelitian Bisnis, Bandung : Alfabeta. _______, 2007, Metode Penelitian

14 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Suharsimi Arikunto, 2001, Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta:Rineka Cipta. Supranto, Johanes. 1997. Statistika

(Teori Dan Aplikasi) Jilid I. (edisi kelima). Jakarta: PT Gelora Aksara Pratama.

Syamsurizal, Pengaruh Faktor Penunjang Kedisiplinan Kerja Terhadap Prestasi Kerja Pada Sekertariat Wilayah Daerah Tingkat I Samarinda, Skripsi, 2000

Tety Asmiarsih, Pengaruh Pengawasan Terhadap Disiplin Kerja Pegawai Badan Kepegawaian Daerah Kabupaten Brebes, Skripsi, Fakultas Ilmu Sosial, Universitas Negeri Semarang, 2006.

Undang-Undang Nomor 15 Tahun 2011 Tentang Penyelenggaraan Pemilihan Umum (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 101, Tambahan Lembaran Negara Republik Indonesia Nomor 5246);

Undang-Undang No 42 Tahun 2008 tentang Pemilihan Umum Presiden dan Wakil Presiden Tahun 2014.

15 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Analisis Strategi Penetapan Harga Jual Box Payung Dan Pengaruhnya Terhadap Volume Penjualan Pada CV. Jamal Handycraft (Studi Kasus pada CV. Jamal

Handycraft Kec. Rajapolah Kab. Tasikmalaya)

Hozin Abdul Fatah

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui: 1) Strategi penetapan harga yang dilakukan di CV. Jamal Handycraft Kecamatan Rajapolah Kabupaten Tasikmalaya; 2) Volume penjualan CV. Jamal Handycraft Kecamatan Rajapolah Kabupaten Tasikmalaya periode 2005-2014; dan 3) Pengaruh penetapan harga jual terhadap volume penjualan di CV. Jamal Handycraft Kecamatan Rajapolah Kabupaten Tasikmalaya.

Metode yang digunakan dalam penelitian ini adalah metode Deskriptif Korelatif. Untuk pengumpulan datanya penulis menggunakan teknik observasi, kuesioner dan wawancara. Pengolahan datanya menggunakan Analisis SWOT Empat Kuadran dan menggunakan pendekatan Statistik Parametrik Regresi Linier Sederhana. Pengujian hipotesis menggunakan uji t (student test).

Hasil penelitian menunjukan bahwa: 1) CV. Jamal Handycraft menggunakan instink pemilik perusahaan dalam strategi penetapan harga jual box payung; 2) Pertumbuhan volume penjualan periode 2005-2014 fluktuatif; dan 3) Harga jual box payung dan volume penjualan memiliki pengaruh yang sangat kuat dan signifikan.

Kata Kunci : Strategi, Penetapan Harga Jual, Volume Penjualan

PENDAHULUAN

Dewasa ini perkembangan persaingan perekonomian sangat pesat baik di dalam negeri maupun diluar negeri, terlebih dengan dilaksanakanya percepatan pelaksanaan AEC (Asean Economic Community) dari tahun 2020 menjadi 2015, dengan tujuan menjadikan kawasan ASEAN sebagai pasar tunggal dan basis produksi regional sebagai sarana menuju perekonomian global, sehingga

16 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Salah satu daerah di Indonesia yang memiliki peranan yang sangat baik dalam membangun perekonomian kerakyatan guna menopang perekonomian nasional adalah Kabupaten Tasikmalaya. Daerah ini merupakan penghasil kerajinan tangan mendong, pandan, lidi dan bambu terbesar di Indonesia, Tasikmalaya juga sudah sangat terkenal baik di tingkat nasional maupun internasional. Potensi ekonomi

kerakyatan ini sangat baik dalam meningkatkan perekonomian, karena ekonomi kerakyatan tidak secara langsung terpengaruh oleh krisis perekonomian global (Dinas Koperasi, Perindustrian, dan Perdagangan Kabupaten Tasikmalaya).

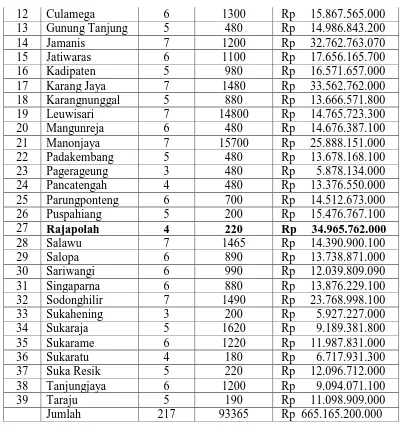

Potensi industri kerajinan tangan yang dimiliki oleh Kabupaten Tasikmalaya dapat dilihat sebagai berikut :

Tabel 1.1

Potensi Industri Kerajinan Tangan di KabupatenTasikmalaya

No Uraian Jumlah

1 Jumlah industri 217 unit

2 Jumlah Tenaga Kerja 93.365 Orang

3 Nilai Investasi Rp.82.805.867.300

4 Nilai Produksi Rp.665.165.200.000

5 Potensi Pemasaran 75% Lokal,

25% Ekspor

Sumber: Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Tasikmalaya, 2014.

Industri kerajinan tangan yang dimiliki oleh Kabupaten Tasikmalaya

dapat dilihat pada tabel 1.2 sebagai berikut :

Tabel 1.2

Daftar Industri Kerajinan Tangan di KabupatenTasikmalaya No

( 1 )

Kecamatan ( 2 )

Jumlah Industri

( 3 )

Jumlah Tenaga Kerja

( 4 )

Nilai Produksi ( 5 )

1 Bantarkalong 5 300 Rp 15.098.709.800

2 Bojongasih 4 1210 Rp 16.675.677.200

3 Bojonggambir 6 1410 Rp 22.767.683.200

4 Ciawi 4 200 Rp 14.675.757.000

5 Cibalong 5 1700 Rp 5.968.637.000

6 Cigalontang 7 11200 Rp 32.867.572.300

7 Cikalong 6 480 Rp 17.678.768.000

8 Cikatomas 6 1180 Rp 17.576.852.000

9 Cineam 7 11400 Rp 30.989.500.000

10 Cipatujah 6 1280 Rp 16.967.842.300

17 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

12 Culamega 6 1300 Rp 15.867.565.000

13 Gunung Tanjung 5 480 Rp 14.986.843.200

14 Jamanis 7 1200 Rp 32.762.763.070

15 Jatiwaras 6 1100 Rp 17.656.165.700

16 Kadipaten 5 980 Rp 16.571.657.000

17 Karang Jaya 7 1480 Rp 33.562.762.000 18 Karangnunggal 5 880 Rp 13.666.571.800 19 Leuwisari 7 14800 Rp 14.765.723.300

20 Mangunreja 6 480 Rp 14.676.387.100

21 Manonjaya 7 15700 Rp 25.888.151.000 22 Padakembang 5 480 Rp 13.678.168.100 23 Pagerageung 3 480 Rp 5.878.134.000 24 Pancatengah 4 480 Rp 13.376.550.000 25 Parungponteng 6 700 Rp 14.512.673.000

26 Puspahiang 5 200 Rp 15.476.767.100

27 Rajapolah 4 220 Rp 34.965.762.000

28 Salawu 7 1465 Rp 14.390.900.100

29 Salopa 6 890 Rp 13.738.871.000

30 Sariwangi 6 990 Rp 12.039.809.090

31 Singaparna 6 880 Rp 13.876.229.100

32 Sodonghilir 7 1490 Rp 23.768.998.100 33 Sukahening 3 200 Rp 5.927.227.000

34 Sukaraja 5 1620 Rp 9.189.381.800

35 Sukarame 6 1220 Rp 11.987.831.000

36 Sukaratu 4 180 Rp 6.717.931.300

37 Suka Resik 5 220 Rp 12.096.712.000

38 Tanjungjaya 6 1200 Rp 9.094.071.100

39 Taraju 5 190 Rp 11.098.909.000

Jumlah 217 93365 Rp 665.165.200.000

Sumber: Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Tasikmalaya, 2014.

Industri kerajinan tangan yang tercatat di Kantor Pelayanan Perijinan Terpadu dan Dinas Koperasi, Perindustrian dan Perdagangan

Kabupaten Tasikmalaya untuk Kecamatan Rajapolah dapat dilihat pada tabel berikut :

Tabel 1.3

Industri Kerajinan Tangan Kecamatan Rajapolah

Penjualan Bladis 32, Bladis 27, Bladis 21, Magazine dan Set-4 Untuk Eksport Dan Box Payung Untuk Lokal

Nama Perusahaan Tahun Berdiri

Kapasitas /Pcs/Thn Total Kapasitas

Tenaga Kerja Exp Lokal

18 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

CV. Nucrea Craft 1997 250.000 40.000 290.000 40

M-02 1997 200.000 - 200.000 50

CV. Dandy Handycraft 1998 480.000 58.000 538.000 96 Sumber : Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Tasikmalaya, 2014.

Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Tasikmalaya (2014) mencatat empat industri kerajianan tangan yang terdapat di Kecamatan Rajapolah, yaitu CV Dandy Handycraft, CV. Jamal Handycraft, CV Nucrea Craft dan Perusahaan M-02.

Dari ke empat perusahaan tersebut CV Jamal Handycraf merupakan perusahaan pertama yang tercatat di

Kantor Pelayanan Perijinan Terpadu (KPPT) Kabupaten Tasikmalaya sebagai industri kerajinan tangan di Kecamatan Rajapolah yaitu sejak tahun 1990 dan masih berjalan sampai sekarang. Selain itu, CV. Jamal Handycraft juga merupakan industri kerajinan tangan pertama yang melakukan perdagangan keluar negeri yang bekerjasama dengan PT Fairco Cileungsi.

Ditengah potensi pasar lokal yang sangat menjanjikan, masalah yang dihadapi CV. Jamal Handycraft yaitu rendahnya volume penjualan barang box payung untuk penjualan lokal. CV. Jamal Handycraft menempati peringkat ketiga jika dilihat dari kapasitas produksi lokal atau dengan kapasitas produksi sekitar 30.000 picis/tahun, adapun nilai produksi CV. Jamal Handycraft di Tasikmalaya, untuk ekspor yaitu sekitar Rp 493.817.000,- per bulan atau 3,56% dari nilai produksi ekspor kabupaten dan nilai produksi lokal yaitu sekitar Rp112.000.000,- per bulan atau 0,27% dari nilai produksi lokal kabupaten pada tahun 2014, selain itu CV. Jamal Handycraft tidak mempunyai strategi khusus dalam menetapkan harga jual produk, perusahaan ini hanya melakukan memark up dalam menentukan harga jual produknya sesuai dengan laba yang di inginkan tanpa memperhatikan faktor internal dan eksternal perusahaanya.

Hal ini membuat peneliti tertarik untuk meneliti fenomena yang terjadi di CV. Jamal Handycraft dalam memanfaatkan peluang pemasaran yang sangat potensial terutama untuk

meningkatkan volume penjualan box payung di pasar lokal.

Terdapat berbagai cara untuk meningkatkan volume penjualan diantaranya, strategi harga, strategi promosi, strategi distribusi dan strategi produk (Bauran pemasaran). Tetapi strategi penetapan harga merupakan faktor yang paling mempengaruhi pendapatan dan volume penjualan (Philip Kotler dan Kevin Lane Keller, 2009:67).

“Strategi penetapan harga

merupakan element pokok the marketing mix yang penting. Hal itu disebabkan karena strategi harga produk mempunyai pengaruh langsung terhadap jumlah hasil penjualan (volume penjualan) yang

dapat diterima perusahaan”. (Siswanto

Sutojo dan Fritz Kleinsteuber, 2002:219) Oleh karena itu sangat penting bagi CV. Jamal Handycraft untuk menganalisa strategi penetapan harga, hal ini dilakukan agar perusahaan mempunyai strategi penetapan harga yang tepat, sehingga mampu meningkatkan volume penjualan.

19 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

penelitian dengan judul “Analisis Strategi Penetapan Harga Jual Box Payung Dan Pengaruhnya Terhadap Volume Penjualan Pada CV. Jamal

Handycraft”.

Tinjauan Teoritis

Strategi penetapan harga adalah cara bagi perusahaan untuk menetapkan harga jual dalam rangka meningkatkan volume penjualan, setelah mempertimbangkan berbagai aspek usaha. Strategi Penetapan harga juga harus memiliki orientasi yang sesuai dengan kondisi kemampuan perusahaan baik itu peluang, ancaman, kekuatan dan kelemahan, serta menggunakan metode penetapan harga yang tepat, supaya strategi penetapan harga yang digunakan bisa ditetapkan dengan baik, sesuai dengan kebutuhan dan tujuan perusahaan, karena itulah strategi penetapan harga menjadi faktor yang sangat penting untuk diteliti dan bagaimana pengaruhnya terhadap volume penjualan.

“Strategi merupakan alat untuk mencapai tujuan perusahaan dalam kaitanya dengan tujuan jangka panjang, program tindak lanjut, serta prioritas alokosi sumberdaya” (Candler, 1962 dalam FreddyRangkuti, 2014:3). Strategi merupakan alat atau cara yang dilakukan oleh perusahaan untuk mencapai tujuan dan mampu memanfaatkan peluang bisnis melalui kemampuan perusahaan yang dimilikinya.

Harga adalah nilai jual yang ditetapkan oleh penjual terhadap sesuatu yang terbeli, terjual, ditawarkan atau transaksi oleh pembeli, berdasarkan pada keinginan untuk membayar keuntungan produk ( Gilbert, 2003 dalam Mariza Shabastian dan Hatane Samuel, 2013:3).

Fandy Tjiptano dan Gregorius

Chandra (2012:320): “Strategi penetapan

harga merupakan pemilihan yang dilakukan perusahaan terhadap tingkat harga umum yang berlaku untuk produk

tertentu”. Dari pengertian tersebut

strategi penetapan harga dapat diartikan sebagai cara yang dilakukan perusahaan untuk memilih harga pada produk tertentu sesuai dengan manfaat yang diberikan agar produk mampu bersaing dan diterima dipasar.

Faktor-faktor yang harus dipertimbangkan dalam merancang strategi penetapan harga menurut Kotler dan Keller (2000) dalam Gunawan Adisaputro (2014:227) yaitu :

1) Karakteristik konsumen yaitu ciri-ciri atau sifat khusus dari konsumen yang menjadi pasar sasaran.

2) Karakteristik produk yaitu ciri-ciri atau sifat khusus yang dimiliki oleh produk.

3) Karakteristik perusahaan yaitu ciri-ciri atau sifat khusus perusahaan, seperti citra apa yang ingin dibangun, bagaimana kemampuan dan kelemahan perusahaan, bagaimana tujuan yang ingin dicapai oleh perusahaan dan bagaimana posisi perusahaan.

4) Karakteristik persaingan yaitu ciri khas persaingan, seperti posisi perusahaan dan apakah persaingan berbasis harga atau non harga.

5) Aturan hukum yaitu bagaimana keadaan harga, apakah harga dipengaruhi oleh pemerintah atau

asosiasi produsen produk atau tidak. Salah satu cara untuk meningkatkan keuntungan adalah dengan meningkatkan volume penjualan.

“Keuntungan yang besar bukan diraih melalui margin keuntungan yang tinggi, tetapi lebih pada volume penjualan yang

tinggi” (Gunawan Adisaputro,

20 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

keuntungan yang besar. Hal ini selaras dengan hukum permintaan dan hukum penawaran.

Hukum permintaan adalah hukum yang menjelaskan tentang adanya hubungan yang bersifat negatif antara tingkat harga dengan jumlah barang yang diminta. Apabila harga naik jumlah barang yang diminta sedikit dan apabila harga rendah jumlah barang yang diminta meningkat.

Hukum permintaan berbunyi :

“Semakin turun tingkat harga, maka

semakin banyak jumlah barang yang tersedia diminta, dan sebaliknya semakin naik tingkat harga semakin sedikit

jumlah barang yang bersedia diminta”.

Hukum penawaran menunjukkan keterkaitan antara jumlah barang yang ditawarkan dengan tingkat harga. Dengan demikian bunyi hukum penawaran berbunyi:

"Semakin tinggi harga, semakin banyak jumlah barang yang bersedia ditawarkan. Sebaliknya, semakin rendah tingkat harga, semakin sedikit jumlah

barang yang bersedia ditawarkan”

(Anonim, 2015)

Hasil penelitian Rizky Ardiansyah dan Winarningsih (2013:156) dalam penelitianya yang berjudul Pengaruh Penetapan Haraga, Produk dan Promosi Terhadap Volume Penjualan Motor

Honda menyimpulkan bahwa : “

Penetapan harga berpengaruh terhadap

volume penjualan “.

“Adanya perbedaan pengaruh

strategi harga terhadap operasi bisnis perusahaan dibandingkan dengan elemen

the marketing mix yang lain (strategi produk, distribusi dan promosi penjualan). Strategi harga mempunyai pengaruh langsung terhadap jumlah permintaan produk di pasar dan hasil penjualan (volume penjualan) yang akan

diterima perusahaan”. (Siswanto Sutojo

dan Fritz Kleinsteuber, 2002:219)

Strategi penetapan harga sangat berperan dalam meningkatkan volume penjualan. Pentingnya analisis strategi penetapan harga untuk menciptakan strategi yang tepat, maka menjadikan perusahaan untuk lebih memperhatikan pentingnya strategi penetapan harga.

Berdasarkan dari uraian diatas, dapat digambarkan paradigma kerangka pemikiran sebagai berikut :

Gambar 1.1

Paradigma Kerangka Pemikiran

Hipotesis

Dalam penelitian ini penulis dapat merumuskan hipotesissebagai berikut:

Analisis Strategi Penetapan Harga Jual

( X )

21 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

“Diduga strategi penetapan harga Jual berpengaruh terhadap volume penjualan

di CV. Jamal Handycraft”.

Secara statistik hipotesis tersebut dapat dirumuskan sebagai berikut :

- Ho : µₒ = µ₁→ Tidak terdapat pengaruh

penetapan harga jual terhadap volume penjualan di CV. Jamal Handycraft. - Ha : µₒ ≠ µ₁ → Terdapat pengaruh

harga jual terhadap volume penjualan di CV. Jamal Handycraft.

Dengan kriteria sebagai berikut : - Jika t hitung ≤ t tabel, maka Ho diterima dan Ha ditolak.

- Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima.

PEMBAHASAN

1. Strategi penetapan harga jual box payung pada CV. Jamal Handycraft. CV. Jamal Handycraft menerapkan strategi penetapan harga box payung hanya dengan instinkpemilik perusahaan, dimana pemilik perusahaan menetapkan harga berdasarkan pengalaman dengan menetapkan keuntungan yang diinginkan tanpa adanya analisis statistik. Metode ini memiliki tingkat kekuatan prediksi sangat rendah, karena pertimbangan penetapan harga hanya mengandalkan kecakapan dari pemilik perusahaan saja.

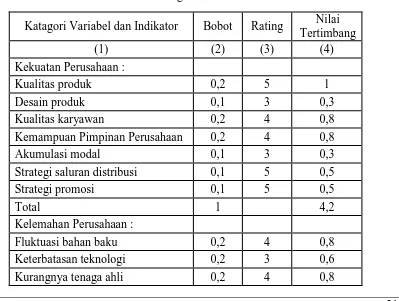

2. Analisis SWOT-4K untuk strategi

penetapan harga jual box payung CV. Jamal Handycreft.

Adapun langkah-langkah analisis swot-4k yaitu:

Tabel 4.1

Nilai Tertimbang Analisis Swot-4K

Katagori Variabel dan Indikator Bobot Rating Nilai Tertimbang

(1) (2) (3) (4)

Kekuatan Perusahaan :

Kualitas produk 0,2 5 1

Desain produk 0,1 3 0,3

Kualitas karyawan 0,2 4 0,8

Kemampuan Pimpinan Perusahaan 0,2 4 0,8

Akumulasi modal 0,1 3 0,3

Strategi saluran distribusi 0,1 5 0,5

Strategi promosi 0,1 5 0,5

Total 1 4,2

Kelemahan Perusahaan :

Fluktuasi bahan baku 0,2 4 0,8

Keterbatasan teknologi 0,2 3 0,6

22 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Tata letak pabrik 0,2 5 1

Kapasitas produksi 0,2 4 0,8

Total 1 4

Peluang bisnis :

Pangsa pasar luas 0,3 5 1,5

Pertumbuhan konsumen 0,2 5 1

Terbukanya Asean Economic

Community 0,1 3 0,3

Loyalitas konsumen 0,2 3 0,6

Potensi konsumen/pembeli 0,2 5 1

Total 1 4,4

Ancaman Bisnis :

Harga produk sejenis 0,3 5 1,5

Banyaknya produk subtitusi 0,3 5 1,5

Kualitas produk pesaing 0,2 3 0,6

Penurunan daya beli konsumen 0,1 4 0,4

Kebijakan pemerintah 0,1 4 0,4

Total 1 4,4

Sumber : Data primer.

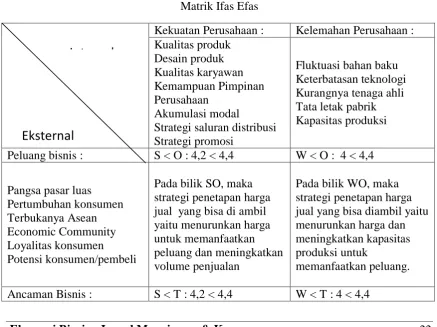

Gambar 4.1 Matrik Ifas Efas

Kekuatan Perusahaan : Kelemahan Perusahaan : Kualitas produk

Desain produk Kualitas karyawan Kemampuan Pimpinan Perusahaan

Akumulasi modal

Strategi saluran distribusi Strategi promosi

Fluktuasi bahan baku Keterbatasan teknologi Kurangnya tenaga ahli Tata letak pabrik Kapasitas produksi Peluang bisnis : S < O : 4,2 < 4,4 W < O : 4 < 4,4

Pangsa pasar luas Pertumbuhan konsumen Terbukanya Asean Economic Community Loyalitas konsumen Potensi konsumen/pembeli

Pada bilik SO, maka strategi penetapan harga jual yang bisa di ambil yaitu menurunkan harga untuk memanfaatkan peluang dan meningkatkan volume penjualan

Pada bilik WO, maka strategi penetapan harga jual yang bisa diambil yaitu menurunkan harga dan meningkatkan kapasitas produksi untuk

memanfaatkan peluang. Ancaman Bisnis : S < T : 4,2 < 4,4 W < T : 4 < 4,4

Internal

23 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Harga produk sejenis Banyaknya produk subtitusi Kualitas produk pesaing Penurunan daya beli konsumen

Kebijakan pemerintah

Pada bilik ST, maka strategi penetapan harga jual yang bisa diambil yaitu menurunkan harga jual dengan

mempertimbangkan ancaman respon harga dari pesaing.

Pada bilik WT maka strategi penetapan harga jual yang bisa diambil yaitu menurunkan harga dan menjaga stabilitas persaingan.

Sumber : Data primer.

Berdasarkan gambar 4.1 Matrik Ifas Efas maka diperoleh keterangan sebagai berikut:

1) Strategi SO menghasilkan nilai S<O, kondisi ini membuat CV. Jamal Handycraft perlu meningkatkan kekuatan dalam memanfaatkan peluang yang terdiri dari pangsa pasar luas, pertumbuhan konsumen, terbukanya Asean Economic Community, loyalitas

konsumen dan potensi

konsumen/pembeli , maka strategi penetapan harga pada CV. Jamal Handycraft yaitu menurunkan harga untuk memanfaatkan peluang dan meningkatkan volume penjualan hal ini perlu menjaga kualitas produk, meningkatkan desain produk, meningkatkan kualitas karyawan, meningkatkan memampuan pimpinan perusahaan, menjaga akumulasi modal, mempertahankan strategi saluran distribusi dan mempertahankan strategi promosi, sehingga kekuatan perusahaan memberikan kontribusi yang mampu memanfaatkan peluang dan menghasilkan strategi penetapan harga jual box payung yang tepat.

2) Strategi WO menghasilkan nilai W<O, kondisi ini membuat CV. Jamal Handycraft harus meminimalkan kelemahan untuk memanfaatkan peluang, maka strategi penetapan harga jual CV. Jamal Handycraft yaitu menurunkan harga dan meningkatkan

kapasitas produksi untuk memanfaatkan peluang dan perlu menjaga fluktuasi bahan baku, meningkatkan teknologi,

menambah tenaga ahli,

mengembangkan tata letak pabrik, menjaga dan meningkatkan kapasitas produksi, sehingga setiap peluang dapat dimaanfaatkan dengan baik dan mampu menopang strategi penetapan harga jual box payung dalam upaya meningkatkan volume penjualan.

3) Strategi ST menghasilkan nilai S<T, kondisi ini membuat CV. Jamal Handycraft perlu meningkatkan kekuatan dalam mengatasi ancaman yang terdiri dari harga produk sejenis, banyaknya produk subtitusi, kualitas produk pesaing, penurunan daya beli konsumen dan kebijakan pemerintah, maka strategi penetapan harga jual CV. Jamal Handycraft yaitu menurunkan harga jual dengan mempertimbangkan ancaman respon harga dari pesaing serta perlu menjaga dan meningkatkan kekuatan perusahaan yang dimiliki, sehingga ancaman mampu diredam dengan kekuatan yang terus ditingkatkan, dengan demikian maka kekuatan perusahaan akan memberikan kekuatan bersaing terhadap strategi penetapan harga jual box payung. 4) Strategi WT menghasilkan nilai W<T,

24 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

yang terdiri dari harga produk sejenis, banyaknya produk subtitusi, kualitas produk pesaing, penurunan daya beli konsumen dan kebijakan pemerintah, maka strategi penetapan harga jual CV.

Jamal Handycraft yaitu menurunkan harga dan menjaga stabilitas persaingan dengan memperbaiki kelemahan-kelemahan dan menghindari ancaman.

Tabel selisih nilai tertimbang Tabel 4.2

Selisih Nilai Tertimbang Nilai tertimbang kekuatan perusahaan Nilai tertimbang kelemahan perusahaan Selisih positif

Nilai tertimbang peluang bisnis Nilai tertimbang ancaman bisnis Selisih positif

4,2 4 - 0,2 4,4 4,4 - 0 Sumber : Data primer

Gambar 4.2

Sumber : Data primer. Gambar 4.2 Matrik Swot 4-k

memperlihatkan posisi CV Jamal Handycraft berada pada dua posisi yaitu pada sumbu 0 (nol) untuk OT dan 2 untuk SW dengan peluang dan ancaman sama besar yaitu pada titik 4,4 dengan kekuatan 4, sehingga disatu sisi perusahaan pada kuadran pertumbuhan tetapi disisi lain perusahaan berada pada kuadran diversifikasi dengan demikian

maka perusahaan dalam menetapkan harga jual produknya tidak bisa menggunakan kekuatanya saja untuk memanfaatkan peluang, tetapi perusahaan harus memperhatikan ancaman, karena kondisi peluang dan ancaman sama besar, sehingga CV. Jamal Handycraft disarankan

25 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

menggunakan strategi ini menawarkan harga produknya tidak tinggi dengan catatan untuk CV. Jamal Handycraft harga jual juga tidak terlalu rendah karena dari hasil analisis swot-4k peluang dan ancaman sama besarnya, hal ini berpotensi mendapat ancaman respon yang negatif dari pesaing jika harga yang ditetapkan terlalu rendah dan disarankan harga minimal sama dengan harga paling rendah dari harga yang ditetapkan pesaing, sehingga diharapkan mampu kompetitif tanpa harus mengorbankan kualitas produk. Strategi ini digunakan bagi perusahaan yang ingin meraih posisi sebagai

volume leader.

Penetapan harga jual CV. Jamal Handycreft.

Tujuan penetapan harga jual CV. Jamal Handycraft yaitu memperoleh pangsa pasar maksimum atau meningkatkan volume penjualan. Berorientasi pada volume dimana perusahaan menetapkan harganya berdasarkan tujuan yang berorientasi pada volume atau yang biasa dikenal dengan istilah volume pricing objectives. Hal itu terjadi bilamana pasar bersifat sensitive terhadap harga.

Besarnya permintaan

Setiap pilihan harga akan mengakibatkan jumlah permintaan yang berbeda, oleh karena itu akan memiliki akibat yang bebeda terhadap jumlah pemasaran. Pada dasarnya semakin tinggi harga suatu produk mengakibatkan penurunan jumlah yang diminta, bilamana harga suatu produk dianggap terlalu tinggi maka akibatnya tingkat permintaan produk akan jatuh.

Tabel 4.3

Permintaan CV. Jamal Handycraft Tahun 2014

P Q

40000 3100 39375 3400 38750 3500 37500 3950 36250 4800

Sumber : CV. Jamal Handycraft (Data primer).

e =

e =

e = 6,2

Karena e > 1 yaitu 6,2, maka permintaan elastis artinya respon konsumen CV. Jamal Handycraft terhadap harga sangat tinggi, semakin tinggi tingkat elastisitas harga maka semakin besar pula pertumbuhan volume yang terjual sebagai akibat penurunan 1% dari harga.

Memperkirakan biaya

26 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

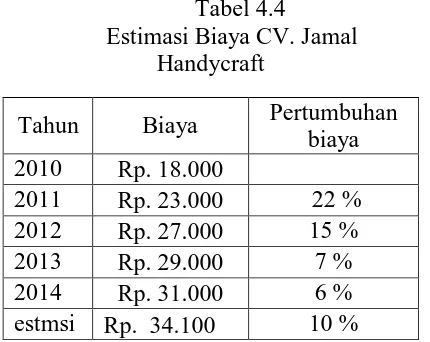

Tabel 4.4

Estimasi Biaya CV. Jamal Handycraft

Tahun Biaya Pertumbuhan biaya 2010 Rp. 18.000

2011 Rp. 23.000 22 % 2012 Rp. 27.000 15 %

2013 Rp. 29.000 7 %

2014 Rp. 31.000 6 %

estmsi Rp. 34.100 10 % Sumber: CV. Jamal Handycraft (Data Primer).

Dari hasil estimasi berdasarkan rata-rata persentase pertumbuhan biaya, maka diestimasikan biaya akan naik sebesar Rp. 3.100,- sehingga estimasi biaya sekitar Rp. 34.100,- pada tahun 2015.

Biaya, harga, dan tawaran pesaing

Dari hasil survei pendahuluan penelitian skripsi diperoleh data dari CV. Jamal Handycraft, CV. Dandy Handycraft dan Nucrea Handycraft sebagai berikut:

Tabel 4.5

Perbandingan Biaya dan Harga Pesaing

CV. Jamal Handycraft

Tahun Biaya Laba Harga

2010 Rp. 18.000 Rp. 5.000 Rp. 23.000

2011 Rp. 23.000 Rp. 5.900 Rp. 28.900

2012 Rp. 27.000 Ro. 8.000 Rp. 35.000

2013 Rp. 29.000 Rp. 6.000 Rp. 35.000

2014 Rp. 31.000 Rp. 7.500 Rp. 38.500

CV. Dandy Handycraft

Tahun Biaya Laba Harga

2010 Rp. 17.000 Rp. 4.500 Rp. 21.500

2011 Rp. 22.000 Rp. 5.000 Rp. 27.000

2012 Rp. 25.000 Ro. 7.000 Rp. 32.000

2013 Rp. 28.000 Rp. 4.500 Rp. 32.500

2014 Rp. 29.500 Rp. 6.500 Rp. 36.000

CV. Nucrea Handycraft

Tahun Biaya Laba Harga

2010 Rp. 18.000 Rp. 4.500 Rp. 22.500

2011 Rp. 23.000 Rp. 5.000 Rp. 28.000

2012 Rp. 26.000 Ro. 8.000 Rp. 34.000

2013 Rp. 28.500 Rp. 6.000 Rp. 34.500

2014 Rp. 30.000 Rp. 7.000 Rp. 37.000

Sumber: CV. Jamal Handycraft, CV Dandy Handycrat dan Nucrea Handycraft (Data Primer).

Tabel 4.5 merupakan perbandingan antara CV. Jamal Handycraft dengan dua pesaing utamanya, yaitu CV. Dandy Handycraft dan Nucrea Handycraft. Perbandingan dari ketiga perusahaan tersebut CV. Jamal Handycraft cenderung menetapkan harga jual yang relatif lebih besar dari perusahaan pesaingnya, ini bisa terjadi karena strategi penetapan harga CV. Jamal Handycraft dilakukan dengan metode

instinksaja, sehingga informasi persaingan dan faktor-faktor yang mempengaruhi harga cenderung terabaikan.

Berikut ini faktor-faktor yang dipertimbangkan oleh perusahaan dalam mengambil keputusan harga:

a. Diferensiasi produk Penawaran pesaing untuk produk box payung memiliki kualitas yang nyaris sama dan desain produk yang tidak jauh berbeda.

27 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

maka konsumen bisa beralih pada produk dari perusahaan lain.

c. Posisi pasar yang dimiliki perusahaan pada produk box payung yang merupakan produk lama dan pada pasar lama cenderung lebih lemah dari perusahaan pesaing jika dilihat dari volume penjualanya.

Setelah mempertimbangkan berbagai faktor yang mempengaruhi penetapan harga dari mulai tujuan penetapan harga, hasil analisis situasi persaingan dengan analisis swot-4k beserta alternatif strategi penetapan harga jual, elastisitas permintaan, biaya produksi, biaya, harga dan tawaran pesaing, maka disarankan CV. Jamal Handycraft untuk menetapkan harga jual box payung yang sama dengan pesaing yang menetapkan harga paling rendah diantara kedua perusahaan pesaingnya.

Metode penetapan harga jual

Dengan mempertimbangkan hasil analisis swot-4k, permintaan dari pelanggan, biaya, dan harga pesaing, maka perusahaan memilih harga jual produknya dengan metode penetapan harga jual compotitive pricing yang disarankan dilakukan dengan menyamakan harga dengan pesaing yang menjual produknya dengan harga yang paling rendah dimana :

Harga jual = biaya + laba (harga jual pesaing – biaya/estimasi biaya)

Harga final produk

Harga final adalah harga akhir yang ditetapkan oleh perusahaan untuk produk tertentu yang siap untuk dipasarkan setelah mempertimbangkan faktor-faktor yang mempengaruhinya.

Misal perkiraan penetapan harga jual box payung tahun 2015 sebagai

Maka disarankan perusahaan memilih pesaing satu dalam landasan penetapan harga jual box payung,

Harga jual = Rp 34.100 + (Rp. 38.000 – Rp. 34.100,-)

Harga jual = Rp 34.100 + Rp. 3.900,- Harga final = Rp. 38.000,-

Atau alternatif lain Rp. 38.000,- ≤ harga final < Rp. 39.000,-

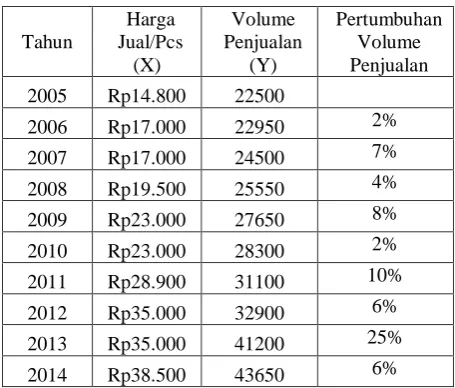

Pertumbuhan Volume Penjualan CV. Jamal Handycraft Periode 2005-2014.

Berikut ini data penetapan harga jual box payung dan volume penjualan pada CV. Jamal Handycraft periode 2005-2014.

Tabel 4.6

Volume Penjualan CV. Jamal Handycraft

Sumber : CV. Jamal Handycraft (Data Primer)

28 Ekonomi Bisnis : Jurnal Manajemen & Keuangan

Periode 2006-2007 pertumbuhan volume penjualan naik dari 2% menjadi 7 %, hal ini disebabkan karena pada periode tersebut harga stabil sebesar Rp. 17.000,00 dan terjadi perluasan pasar di daerah Jakarta.

Periode 2007-2008 pertumbuhan volume penjualan turun dari 7% menjadi 4%, hal ini disebabkan karena pada periode tersebut harga naik dari Rp. 17.000,00 menjadi Rp. 19.500,00 sehingga permintaan turun.

Periode 2008-2009 pertumbuhan volume penjualan naik dari 4% menjadi 8%, meskipun harga naik dari Rp. 19.500,00 menjadi Rp. 23.000,00 tetapi pada periode tersebut terjadi perluasan pasar di daerah Jakarta.

Periode 2009-2010 pertumbuhan volume penjualan mengalami penurunan dari 8% menjadi 2%, meskipun harga stabil pada Rp.23.000,00 tetapi pada periode tersebut terjadi kesulitan mendapatkan bahan baku.

Periode 2010-2011 pertumbuhan volume penjualan naik dari 2% menjadi 10%, meskipun harga naik dari Rp. 23.000,00 menjadi Rp. 28.900,00 tetapi terjadi perluasan pasar di daerah Bali.

Periode 2011-2012 pertumbuhan volume penjualan mengalami penurunan kembali dari 10% menjadi 6%, hal ini disebabkan karena kenaikan harga dari Rp. 28.900,00 menjadi Rp. 35.000,00 akibat naiknya harga bahan baku.

Periode 2012-2013 pertumbuhan volume penjualan mengalami peningkatan dari 6% menjadi 25%, hal ini disebabkan karena harga stabil pada tingkat Rp 35.000,00 dan terjadi peningkatan permintaan dari CV. GENEVA Bali dan CV. Creata Indo Jakarta.

Periode 2013-2014 pertumbuhan volume penjualan mengalami penurunan dari 25% menjadi 6%, hal ini terjadi karena harga naik dari Rp.

35.000,00 menjadi Rp. 38.500,00 dan disertai masuknya produk subtitusi impor yang terbuat dari plastik dengan harga yang lebih rendah.

Pengaruh Penetapan Harga Jual Box Payung Terhadap Volume Penjualan di CV. Jamal Handycraft

Dengan menggunakan analisis regresi sederhana tentang pengaruh harga jual terhadap volume penjualan dapat diketahui persamaan regresi sebagai berikut:

Y = 9704,69 + 0,808X

Nilai a sebesar 9704,69 artinya jika X = 0, maka volume penjualan sebesar 9704,69 dengan asumsi faktor lain dianggap tetap (ceteris paribus). Nilai b sebesar 0,808% yang berarti jika X naik sebesar 1% cenderung menaikan volume penjualan (Y) sebesar 0,808% sebaliknya jika X turun sebesar 1% cenderung menurunkan volume penjualan (Y) sebesar 0,808%.

Besarnya koefesien korelasi r = 0,947 artinya pengaruh harga terhadap volume penjualan sebesar 94,7% sisanya 5,3% dipengaruhi faktor lain (ceteris paribus), dilihat dari penafsiran tabel interpretasi pedoman koefesiensi korelasi pengaruh 0,947 berarti mempunyai pengaruh yang sangat kuat. Koefesien determinasinya r² = 0,896 artinya tingkat keeratan volume penjualan 89,6% ditentukan oleh penetapan harga jual, sisanya sebesar 10,4% ditentukan oleh faktor lain (ceteris peribus).

Untuk melihat apakah pengaruh harga jual tersebut signifikan atau tidak digunakan uji hipotesis t (student test)