SKRIPSI

PENGUKURAN KEPUASAN NASABAH MELALUI KUALITAS PELAYANAN PT. BNI SYARIAH KC. CIPUTAT DENGAN METODE

IMPORTANCE PERFORMANCE ANALYSIS (IPA) & METODE COSTUMER STATISFACTION INDEX (CSI)

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Disusun Oleh:

Zakiah Attamimi

N.I.M : 11140850000091

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

A. IDENTITAS PRIBADI

Nama : Zakiah Attamimi

Alamat : Jl. Kertamukti, No. 189 Pisangan Ciputat Timur

Kab. Tangerang, Provinsi Banten, 15412

Telepon : 0856-9533-3140

Email : [email protected]

Tempat, Tanggal Lahir : Fakfak, 12 Februari 1997

Agama : Islam

Kebangsaan : Indonesia

B. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun Masuk

Tahun Keluar

SD SD YAPIS FAKFAK Fakfak 2002 2008

SMP SMP NEGERI 1

FAKFAK Fakfak 2008 2011

SMA SMA NEGERI 1

FAKFAK Fakfak 2011 2014 S1 UIN Syarif Hidayatullah Jakarta Tangerang Selatan 2013 2018 C. SOFTSKILLS

o Microsoft Office (Word, Excel Access dan Powerpoint) o Design Grafis (CorelDRAW) dan Adobe Photoshop o Bahasa (English, dan Indonesia)

vi

This research is to analyze the level of customer satisfaction through the service quality of Bank BNI Syariah KCP. Ciputat. This research uses a non probability sampling method. The method used in this study is the Importance Performance Analysis (IPA) and Costumers Statisfaction Index (CSI). The respondents in this study were customers of Bank BNI Syariah KCP. Ciputat who once received service at Bank BNI Syariah KCP. Ciputat The results of the study show that customers are satisfied with the services of Bank BNI Syariah KCP. Ciputat with a CSI level of 79.34%. Based on the Importance Performance Analysis (IPA), 5 attributes are categorized as "improvement priorities", and 13 attributes are categorized as "maintain performance". In other hand, there are 3 attributes that are categorized as "excessive" and 9 attributes as "low priority". Then the average value of the suitability/difference of all service attributes of Bank Bank BNI Syariah KCP. Ciputat is minus 0.14.

Keywords: Customer Satisfaction, Service Quality, Importance Performance Analysis (IPA) and Costumers Statisfaction Index (CSI).

vii

Penelitian ini adalah untuk menganalisis tingkat kepuasan pelanggan melalui kualitas pelayanan Bank BNI Syariah KCP. Ciputat. Ini menggunakan metode non probability sampling. Metode yang digunakan dalan penelitian ini adalah Importance Performance Analysis (IPA) dan Costumers Statisfaction Index (CSI). Adapun responden pada penelitian ini adalah nasabah Bank BNI Syariah KCP. Ciputat yang pernah mendapatkan layanan pada Bank BNI Syariah KCP. Ciputat Hasil penelitian menunjukkan bahwa pelanggan puas dengan layanan dari Bank BNI Syariah KCP. Ciputat dengan tingkat CSI sebesar 79,34%. Berdasarkan Importance Performance Analysis (IPA), 5 atribut dikategorikan sebagai “prioritas perbaikan”, dan 13 atribut dikategorikan sebagai “pertahankan prestasi”. Selanjutnya, ada 3 atribut yang dikategorikan “berlebihan” dan 9 atribut adalah sebagai “prioritas rendah”. Kemudian rata-rata nilai kesesuaian/selisih dari seluruh atribut pelayanan Bank Bank BNI Syariah KCP. Ciputat adalah minus 0,14.

Kata Kunci: Kepuasan Pelanggan, Kualitas Pelayanan, Importance Performance Analysis (IPA) dan Costumers Statisfaction Index (CSI).

viii

Segala puji bagi Allah subhanahu wa ta’ala yang telah melimpahkan segala nikmat dan hidayah-Nya kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul “Analisis Kepuasan Nasabah melalui Kualitas Pelayanan pada PT. BNI Syariah KCP. Ciputat dengan Menggunakan Metode Costumer Satisfaction Index (CSI), Importance Performance Analysis (IPA)” dengan baik. Shalawat serta salam peneliti haturkan kepada Nabi Muhammad salllallahu alaihi wassalam yang telah membawa cahaya dari zaman jahiliyah ke zaman yang terang benderang terutama dengan adanya ilmu pengetahuan.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selesainya skripsi ini tentu dengan dukungan, bimbingan, bantuan dan semangat serta doa dari semua orang di sekeliling peneliti selama proses penyelesaian skripsi ini. Oleh karena itu, peneliti mengucapkan terima kasih kepada:

1. Kedua orang tuaku, Bapak dan Ibu yang selalu memberikan doa, mensupport peneliti baik secara material maupun nonmaterial, serta selalu memberikan semangat dan dukungan sehingga peneliti dapat menyelesaikan skripsi ini dengan baik.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi

dan Bisnis yang telah mengizinkan peneliti

3. Ibu Cut Erika Ananda Fatimah, SE., MBA selaku Ketua Jurusan Perbankan Syariah sekaligus selaku Dosen Pembimbing yang telah meluangkan waktu atas ilmu, saran, arahan, nasehat yang sangat berharga selama penyusunan skripsi ini.

4. Ibu Fitri Damayanti, SE., M.Si selaku Sekretaris Jurusan Perbankan Syariah.

5. Bapak Dr. Suhenda Wiranata, M.E selaku Dosen Pembimbing Akademik yang telah memberikan arahan serta bimbingan baik dari aspek

keilmuan sejak awal masuk perkuliahan sampai penyelesaian skripsi ini.

6. Ibu Ay Maryani, SE., M. Si yang telah banyak membantu peneliti baik bimbingan, arahan, semangat dan doa sejak awal pembuatan proposal skripsi sampai dengan penyelesaian skripsi, sehingga memantapkan peneliti untuk mengambil tema skripsi ini

7. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu yang sangat berguna dan berharga bagi peneliti selama perkuliahan.

8. Seluruh jajaran karyawan dan staff di UIN Syarif Hidayatullah Jakarta yang telah melayani dan membantu peneliti selama perkuliahan.

9. Kakak-kakakku, Aqilah Attamimi dan Iqlimah Attamimi yang selalu memberikan dukungan dan doa kepada peneliti untuk dapat menyelesaikan skripsi ini.

10. Sahabat-sahabatku, Dilah, Fitri, Maunah, Teteh Hana, Intan, Qisty, azmi, Dini, Diah, dan Ratna, atas waktu yang telah kita habiskan bersama dan yang telah banyak memberikan suka duka bersama selama di kampus.

11. Teman-teman Perbankan Syariah 2014 kelas A dan B, atas kebersamaan selama 4 tahun mulai dari belajar bersama, ujian bersama, diskusi bersama hingga mengerjakan skripsi bersama.

12. Kakak-kakak senior Perbankan Syariah 2013, atas bimbingan ilmu dan pengalaman kehidupan di kampus dari awal pertama kali OPAK hingga penyelesaian skripsi ini.

13. Teman-teman setempat tinggal saya saat merantau Nining, Yaya, Uti, Fatin dan Izzah atas kebersamaan dan kekeluargaannya selama tinggal di ciputat yang selalu setia menemani dan memberikan dukungan satu sama lain.

14. Mbak Nisa, dan staff lainnya yang telah mengizinkan dan membantu saya dalam mengumpulkan data kuesioner di Bank BNI Syariah Kantor Cabang Pembantu Ciputat.

x

16. Saudara-saudara ku Caca, Loli, Annisa Elfiana, Zelikha,dan Grace, yang telah memberikan fasilitas ketika peneliti membutuhkan hiburan dikala mengalami kepenatan dalam menyusun skripsi.

17. Serta seluruh pihak yang telah membantu peneliti baik selama masa perkuliahan sampai pengerjaan skripsi yang tidak dapat peneliti sebut satu persatu. Semoga Allah membalas kebaikan kalian semua. Aamiin.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan maupun pengalaman yang dimiliki peneliti. Oleh sebab itu, peneliti mengharapkan segala bentuk kritik dan saran yang membangun untuk pencapaian yang lebih baik.

Wassalamu’alaikum Warahmatullahi Wabarakaatuh.

Tangerang , 15 Desember 2018

xi

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 7

C. Batasa Masalah ... 7

D. Perumusan Masalah... 7

E. Tujuan & Manfaat Penelitian... 8

F. Tujuan Penelitian ... 8

G. Manfaat Penelitian... 8

H. Sistematika Penuliasan ... 9

BAB II TINJAUAN PUSTAKA ... 10

A.Pemasaran... 11

1. Pengertian Pemasaran ... 11

2. Bauran Pemasaran ... 14

3. Pemasaran dalam Perbankan Syariah ... 18

B.Jasa ... 18

1. Pengertian Jasa ... 19

2. Karakteristik Jasa (Pelayanan) ... 23

xii

3. Faktor-faktor yang mempengaruhi Kepuasan Pelanggan ... 26

D. Kualitas Jasa (Pelayanan) ... 26

1. Pengertian Kualitas Jasa (Pelayanan) ... 27

2. Dimensi Kualitas Jasa (Pelayanan) ... 28

3. Kualitas Pelayanan dalam Perbankan Syariah ... 30

E. Metode Pengukuran Kepuasan Pelanggan ... 31

1. Metode Importance Performance Analysis (IPA) ... 31

2. Metode Costumers Statisfaction Index (CSI) ... 31

F. Penelitian Terdahulu ... 35

G. Kerangka Pemikiran ... 42

BAB III METODE PENELITIAN... 44

A. Lokasi & Waktu Penelitian ... 44

B. Metode Pemilihan Sample ... 44

C. Instrumen Penelitian ... 45

D. Sumber Data ... 47

E. Operasional Dimensi Penelitian ... 48

F. Metode Analisis Data ... 51

1. Uji Validitas ... 51

2. Uji Reabilitas ... 52

3. Importance Performance Analysis (IPA) ... 52

4. Costumers Statisfaction Index (CSI) ... 54

BAB IV HASIL PENELITIAN & PEMBAHASAN ... 57

A.Sejarah BNI Syariah ... 57

B.Visi & Misi BNI Syariah ... 58

1. Visi BNI Syariah... 58

xiii

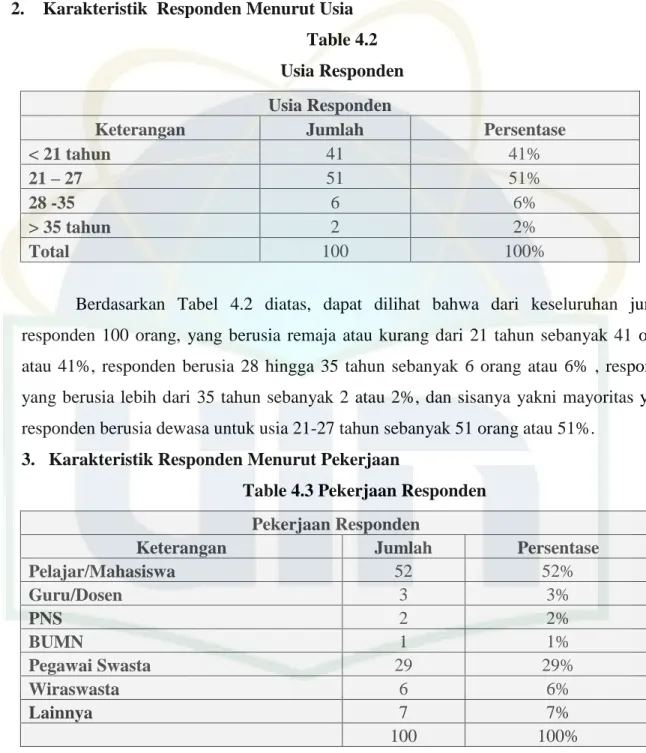

6. Karakteristik Responden menurut Pekerjaan... 59

C. Hasil uji Validitas & Reabilitas Koesioner ... 60

1. Hasil Uji Validitas Tingkat Kepentingan ... 61

2. Hasil Uji Validitas Tingkat Kepuasan ... 64

3. Hasil Uji Reabilitas Tingkat Kepentingan ... 68

4. Hasil Uji Reabilitas Tingkat Kepuasan ... 69

D. Analisis Kepuasan Nasabah melalui Kualitas Layanan BNIS KCP. Ciputa ... 74

1. Analisis Tingkat Kepentingan/Harapan & Tingkat Kepuasan/Realita Pelayanan Nasabah BNIS KCP. Ciputat ... 78

2. Analisis Tingkat Kesesuaian/Selisih antara Tingkat Kepentingan dengan Tingkat Kepuasan ... 92

3. Analisis Kepuasan Nasabah melalui Kualitas Layanan menggunakan Metode IPA ... 94

4. Analisis Kepuasan Nasabah melalui Kualitas Layanan Menggunakan Metode CSI ... 94

E. Implikasi Manajerial ... 94

F. Interprestasi ... 95

G. Analisis Kepuasan Nasabah melalui Kualitas Pelayanan ... 1. Atribut yang menjadi Prioritas Utama Perbaikan ... 96

2. Nilai Selisih antara Harapan dengan Kinerja Perusahaan ... 97

BAB V KESIMPULAN & SARAN ... 99

A. Kesimpulan ... 99

B. Saran ... 101

xiv

Lampiran 1: Koesioner Penelitian ... 117 Lampiran 2: Hasil Jawaban Responden ... 117 Lampiran 3: Hasil Uji Data Statistik (Spss) ... 118

xv

DAFTAR TABEL

Tabel 1.1 Data Perbandingan Kualitas Pelayanan dan Kepuasan Nasabah

Bank Konvensional dan Syariah ... 3

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Skala Penilaian Pertanyaan ... 41

Tabel 3.2 Operasional Dimensi Penelitian ... 44

Tabel 3.3 Kriteria Tingkat Kepuasan Pelanggan ... 50

Tabel 4.1 Jenis Kelamin Responden ... 53

Tabel 4.2 Usia Responden... 54

Tabel 4.3 Pekerjaan Responden ... 54

Tabel 4.4 Hasil Uji Validitas Tingkat Kepentingan Tanggible... 56

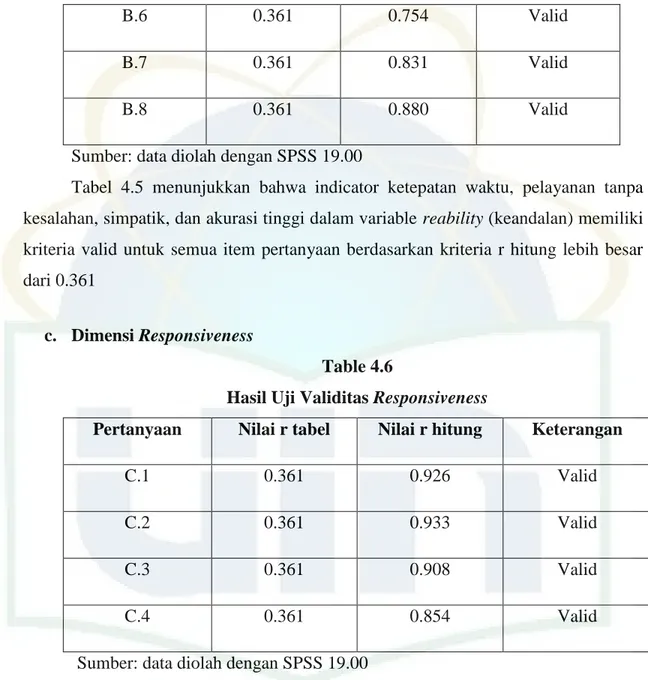

Tabel 4.5 Hasil Uji Validitas Tingkat Kepentingan Reability ... 56

Tabel 4.6 Hasil Uji Validitas Tingkat Kepentingan Ressponsiveness ... 57

Tabel 4.7 Hasil Uji Validitas Tingkat Kepentingan Assurance ... 57

Tabel 4.8 Hasil Uji Validitas Tingkat Kepentingan Empathy ... 58

Tabel 4.9 Hasil Uji Validitas Tingkat Kepuasan Tanggible ... 59

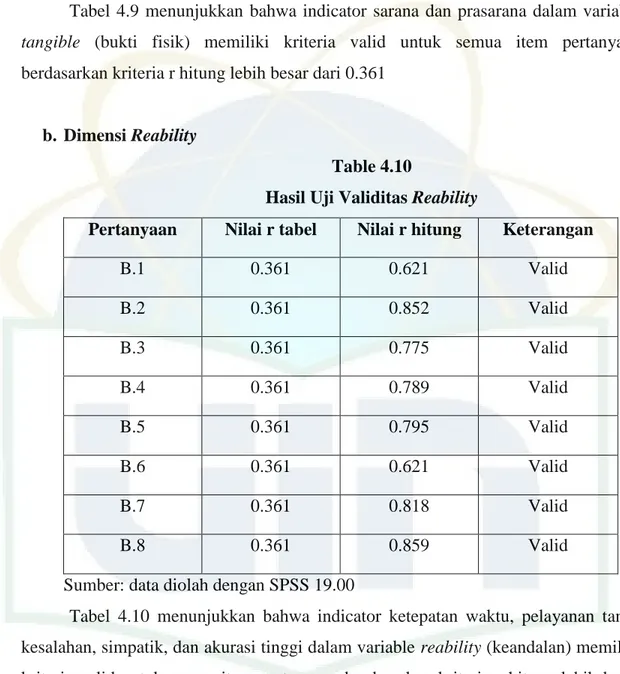

Tabel 4.10 Hasil Uji Validitas Tingkat Kepuasan Reability ... 59

Tabel 4.11 Hasil Uji Validitas Tingkat Kepuasan Ressponsiveness... 60

Tabel 4.12 Hasil Uji Validitas Tingkat Kepuasan Assurance ... 61

Tabel 4.13 Hasil Uji Validitas Tingkat Kepuasan Empathy ... 61

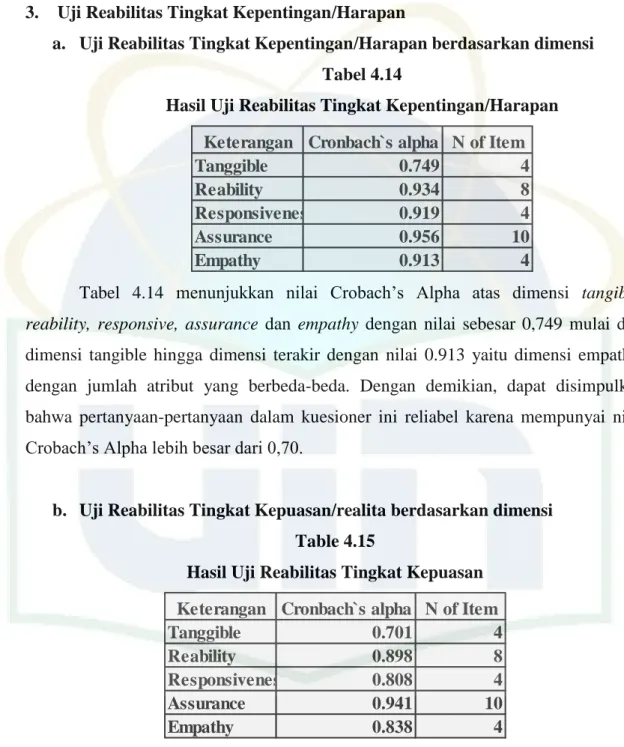

Tabel 4.14 Hasil Uji Reabilitas Tingkat Kepentingan ... 62

Tabel 4.15 Hasil Uji Reabilitas Tingkat Kepuasan ... 63

Tabel 4.16 Tingkat Kepentingan (Harapan)... 63

xvi

Tabel 4.20 Nilai Rata-rata Tingkat Kepentingan dan Tingkat Kepuasan pada Atribut Kualitas Pelayanan ... 71 Tabel 4.21 Analisis Kepuasan Nasabah dengan Metode Costumer

xvii

DAFTAR DIAGRAM

Diagram 3.1 Kuadran Pengukuran Importance Performance Analysis ... 47

Diagram 4.1 Pengukuran Kepuasan Pelanggan Dimensi Tanggible ... 74

Diagram 4.2 Pengukuran Kepuasan Pelanggan Dimensi Reability ... 75

Diagram 4.3 Pengukuran Kepuasan Pelanggan Dimensi Resspondiveness ... 77

Diagram 4.4 Pengukuran Kepuasan Pelanggan Dimensi Assurance ... 78

1

BAB I PENDAHULUAN A. Latar Belakang Penilitian

Secara filosofis, Bank Syariah sesuai dengan labelnya merupakan institusi keuangan yang berbasis syariah islam. Hal ini berarti bahwa secara makro Bank Syariah adalah suatu institusi keuangan yang memposisikan dirinya sebagai pemain aktif dalam mendukung dan menjalankan kegiatan investasi di masyarakat sekitarnya. Di satu sisi Bank Syariah adalah lembaga keuangan yang mendorong dan mengajak masyarakat untuk ikut aktif berinvestasi melalui berbagai macam produknya, sedangkan sisi lain Bank Syariah aktif untuk melakukan investasi di masyarakat. (Ascarya, 2011: 1).

Dengan kata lain tujuan dari Bank Syariah adalah memacu perkembangan aktivitas ekonomi islam dan kemajuan sosial dalam suatu kelompok masyarakat di suatu tempat sehingga Bank Syariah yang berasaskan demokrasi ekonomi dapat berperan strategic dalam menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan taraf hidup rakyat banyak. Maka dari itu, perbankan syariah tentu sangat diharapkan agar ikut berkontribusi dalam mendukung transformasi perekonomian, karena apabila semakin besar pertumbuhan perbankan syariah, maka akan semakin banyak masyarakat yang terlayani. Semakin banyaknya masyarakat yang terlayani di seluruh Indonesia, maka peran perbankan syariah makin besar untuk pembangunan ekonomi bagi masyarakat di negeri ini. Perbankan sangat diharapkan pihak pemerintah bisa menjadi barisan terdepan dalam mewujudkan ekonomi inklusif.

Lahirnya UU No. 10 Tahun 1998 , tentang perubahan atas UU No. 7 tahun 1992 tentang perbankan, pada bulan November tahun 1998 telah memberi peluang baik bagi bank-bank syariah di Indonesia. UU tersebut sepenuhnya memungkinkan bank beroperasi sepenuhnya secara syariah atau membuka cabang khusus syariah. Menurut data Otoritas Jasa Keuangan (OJK) pada Maret 2018 terdapat 13 Bank Umum

Syariah (BUS) di Indonesia yaitu Bank Aceh Syariah, Bank Muamalat Indonesia, Bank Victoria Syariah, Bank BRI Syariah, Bank Syariah Mandiri, Bank Panin Dubai Syariah, Bank Mega Syariah, Bank BCA Syariah, Bank Tabungan Pensiun Nasional Syariah, Maybank Syariah, dan Bank Bukopin Syariah, kemudian ada 21 Unit Usaha Syariah (UUS), dan 167 Bank Perkreditan Rakyat Syariah (BPRS).

Mengamati realita perkembangan bank syariah di Indonesia hingga saat ini, tantangan-tantangan yang dihadapi oleh perbankan syariah merupakan hal yang mendesak untuk dihadapi dengan berbagai macam stategi, terutama strategi pemasaran. Tantangan-tantangan tersebut timbul karena bank syariah belum sepenuhnya aktif dalam memanfaatkan peluang-peluang bisnis yang akan dijadikan strategi dalam memasarkan produk dan jasanya yang tentunya akan sangat mempengaruhi performa suatu bank syariah. Hal itu bisa terlihat dari pangsa pasar bank syariah yang masih sangat kecil jika dibandingkan dengan total pangsa pasar perbankan nasional. Total pangsa pasar Bank Syariah di Indonesia masih berkisar sekitar 5,70% pada bulan juni 2018. (Otoritas Jasa Keuangan, 2018)

Adanya persaingan yang ketat, ekspektasi nasabah terhadap pelayanan prima perbankan dan perkembangan teknologi yang cepat, menjadikan perbankan adalah industry yang amat sensitive terhadap layanan dan kepuasan pelanggan. (Wijaya et al. 2017). Hal tersebut menuntut bank syariah bertindak lebih strategic dalam menyediakan jasa yang berkualitas dalam rangka memenangkan persaingan perbankan.

Dari data penilaian oleh Market Research Indonesia (MRI) 5 bank syariah peraih penghargaan Banking Service Excellence Awards adalah Bank Syariah Mandiri (BSM), BNI Syariah, BCA Syariah, Bank Muamalat, dan BRI Syariah. Dan 5 UUS peraih penghargaan adalah PermataBank Syariah, Danamon Syariah, Maybank

Syariah, BTN Syariah, dan CIMB Niaga Syariah. Dari data tersebut bank BNI

Syariah merupakan bank kedua yang meraih penghargaan dari Banking Service Excellence Awards dimana penilaian yang dinilai dari penentuan peringkat ini yaitu dengan pengukuran aspek kinerja dari staff mulai dari satpam, costumer service, dan

teller. Sedangkan penilaian aspek fisiknya dinilai dari banking hall, kenyamanan, kinerja ATM, dan layanan e-channel (sms, mobile, internet banking). (Infobank, 2018).

Perkembangan bank di era modern ini tentu saja dapat menimbulkan persaingan-persaingan bisnis yang ketat. Bank berlomba-lomba bersaing dalam menciptakan stategi yang tepat agar dapat bertahan untuk beroperasi. Perkembangan yang terjadi pada Bank Negara Indonesia (BNI) syariah tentu tidak hanya dengan bank syariah lain namun juga dengan bank konvensional, salah satu elemen terpenting dalam memasarkan jasa suatu perusahaan yang bergerak di bidang service/jasa adalah kualitas layanan. Kualitas layanan merupakan elemen penting untuk meningkatkan kepuasan pelanggan dan loyalitas pelanggan. Ini adalah faktor penting dalam meningkatkan kinerja bank dan dalam menentukan keberhasilan mereka, yaitu profitabilitas yang lebih baik dan pangsa pasar yang lebih besar (Khan, 2014).

Persaingan yang ketat antara bank syariah maupun bank konvensional meningkatkan standar nasabah terhadap jasa perbankan. Sehingga pendekatan menggunakan sentiment syariah menjadi tidak lagi efektif. Masyarakat yang sudah terbiasa dengan sistem konvensinal dan memiliki image bahwa pelayanan bank konvensional lebih baik dari bank syariah tentu menjadi tantangan bagi bank syariah untuk menemukan strategi yang lebih tepat dalam mempertahankan nasabah dan meningkatkan pangsa pasar. (Suryani, 2014).

Lembaga-lembaga keuangan islam tidak cukup hanya sekedar mengandalkan fanatisme-emosional ummat. Andalan demikian sangat bersifat temporer karena reaktif dan justru bisa menimbulkan bumerang bagi dirinya sendiri maupun bagi ummat islam. Berkenaan dengan masalah ini maka pengenalan, propaganda, sosialisasi dan pembudayaan lembaga-lembaga keuangan islam (baik secara langsung melalui proses pendidikan dan pengajaran) haruslah dilengkapi dengan pendekatan sentiment universal. (Indratno. B, 2010).

Apabila bank syariah tidak memberikan pelayanan yang bermutu tinggi pada seluruh lini produk maupun jasa yang diberikan yang tentu sesuai dengan kebutuhan

dan juga harapan nasabah maka bank syariah tersebut akan ditinggalkan oleh nasabahnya sehingga akan menurunkan performa bank itu sendiri. Namun, berdasarkan realita yang ada, menurut penelitian tentang perbandingan kualitas pelayanan bank konvensional dan bank syariah dinyatakan bahwa terdapat perbedaan atara nilai rata-rata kualitas pelayanan pada bank konvensional dengan bank syariah, dimana nilai rata-rata kualitas pelayanan bank konvensional lebih tinggi dibandingkan bank syariah (3,6144 > 3,5864). (Andespa.R, 2016).

Table 1.1

Data Perbandingan Kualitas Pelayanan dan Kepuasan Nasabah Bank Konvensional dan Syariah pada Provinsi Sumatera Barat

Variable Bank Mean

Service Quality Conventional 3,6144

Syariah 3,5864

Costumer Statifaction Conventional 3,6827

Syariah 3,6320

Sumber: Data Jurnal Perbandingan Kualitas Pelayanan dan Kepuasan Nasabah Bank Konvensional dan Syariah (Andespa. R, 2016)

Dari Table 1.1. Data Perbandingan Kualitas Pelayanan dan Kepuasan Nasabah Bank Konvensional dan Syariah, dapat dilihat bahwa nasabah bank konvensinal dinyatakan memiliki kualitas pelayanan yang lebih tinggi di bandingkan dengan nasabah Bank Syariah, hal tersebut sangat mempengaruhi keberhasilan suatu bisnis dimana apabila kualitas pelayanan suatu perusahaan jasa di desain dan diimplementasikan dengan baik maka akan sangat mempengaruhi kepuasan pelanggannya sehingga dapat meningkatkan profitabilitas perusahaan tersebut dan bersaing dalam memperluas pangsa pasar.

Kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya atau dengan kata lain adalah suatu bentuk

perbandingan antara harapan dan kenyataan yang diperoleh konsumen. Oleh karena itu kualitas pelayanan adalah item yang sangat penting yang tentu harus diperhatikan di dunia perbankan, meskipun kualitas pelayanan dan kepuasan nasabah adalah suatu hal yang abstrak, tetapi hal tersebut dapat diukur untuk dijadikan acuan perbaikan dalam menentukan strategi yang tepat.

Kualitas harus dimulai dari kebutuhan konsumen dan berakhir pada presepsi konsumen. Terdapat lima determinan kualitas pelanggan yang dapat dirincikan sebagai berikut: (a) keandalan (reability), yaitu kemampuan untuk melaksanakan jasa yang dijanjikan dengan tepat dan terpercaya, (b) ketanggapan (responsiveness), yaitu kemampuan untuk membantu pelanggan dan memberikan jasa dengan cepat, (c) keyakinan (confidance / assurance), yaitu pengetahuan dan kesopanan pegawai serta kemampuan mereka untuk menimbulkan kepercayaan atau keyakinan, (d) empati (empathy), yaitu syarat untuk peduli, memberi perhatian pribadi bagi pelanggan, berwujud (tanggible), yaitu penampilan fasilitas fisik, peralatan, personel, dan media komunikasi. (Kothler, 1997).

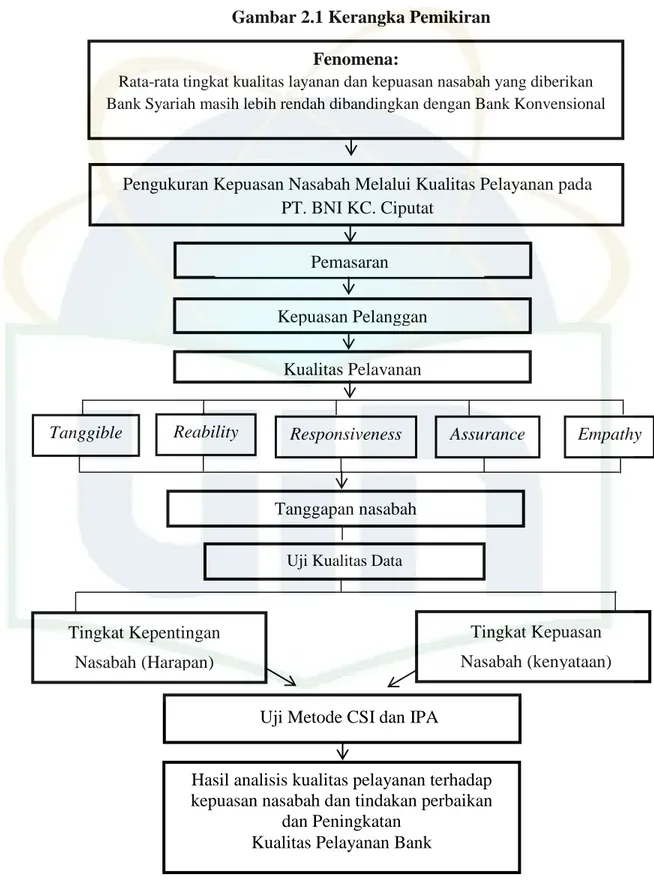

Untuk mengukur kepuasan pelanggan melalui kualitas layanan yang diberikan PT. Bank Negara Indonesia BNI Syariah KC. Ciputat peneliti akan menggunakan dua metode yaitu metode Costumer Satisfaction Index (CSI), dan metode Importance Performance Analysis (IPA). Metode Costumer Satisfaction Index (CSI) dapat diartikan sebagai metode pengukuran pelanggan secara menyeluruh dengan melihat tingkat kepentingan dari atribut-atribut produk/jasa yang diberikan. (Syukri, 2014).

Untuk mengetahui tingkat kepuasan konsumen metode ini memiliki beberapa keunggulan antara lain efesiensi (tidak hanya indeks kepuasan tetapi sekaligus memperoleh informasi yang berhubungan dengan dimensi/atribut-atribut yang perlu di perbaiki), mudah digunakan dan sederhana serta menggunakan skala yang memiliki sensivitas dan reabilitas cukup tinggi. (Anggraini, 2015).

Sedangkan menurut (Rangkuti, 2003), salah satu alat analisis yang dapat digunakan untuk menganalisis kepuasan konsumen terhadap kinerja perusahaan adalah dengan metode Importance Performance Analysis (IPA). Metode ini

merupakan teknik suatu penerapan yang mudah untuk mengukur atribut dari tingkat kepentingan dan tingkat pelaksanaan.

Metode (IPA) memiliki kelebihan dibandingkan dengan metode pengukuran kepuasan lainnya. Kelebihan tersebut anatar lain dapat menunjukkan atribut produk/jasa yang perlu ditingkatkan ataupun dikurangi untuk menjaga kepuasan konsumen, hasilnya relative mudah diinterpretasikan, skalanya relative mudah dimengerti, dan hanya membutuhkan biaya yang rendah. (Anggraini, 2015)

Kedua metode tersebut Metode ini sangat berguna bagi internal perusahaan yaitu untuk pemantauan perbaikan pelayanan dan pemotivasian bagi karyawan pada suatu perusahaan jasa/service terutama untuk PT. BNI KCP. Ciputat, kemudian metode Costumer Satisfaction Index (CSI), dan metode Importance Performance Analysis (IPA) juga merupakan metode yang sudah sering digunakan oleh perusahaan sebagai branchmarking antara tingkat kepuasan pelanggan suatu perusahaan dengan kepuasan pelaggan dari pelanggan pesaing. (Nugraha, 2014).

Maka atas dasar pemaparan data-data di atas, penulis tertarik mencoba memberikan pemaparan lebih lanjut dan menuangkannya dalam skripsi yang berjudul “Pengukuran Kepuasan Nasabah melalui Kualitas Layanan PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat dengan Menggunakan Metode Importance Performance Analysis (IPA) dan Metode Costumer Satisfaction Index (CSI)” sehingga menciptakan suatu penilaian puas atau tidaknya suatu layanan yang diterima nasabah pada, dengan membandingkan tingkat kepentingan (harapan) dan tingkat kepuasan (kenyataan) terhadap atribut kualitas pelayanan, atribut-atribut kualitas pelayanan tersebut adalah; berwujud (tanggible), keandalan (reability), daya tanggap (responsiveness), jaminan atau kepastian (assurance), kepedulian (empathy), ditambah fasilitas bank yang ditawarkan.

B. Identifikasi Masalah

Berdasarkan latar belakang penelitian, peneliti mengidentifikasi beberapa masalah yaitu:

1. Rata-rata tingkat kualitas pelayanan dan kepuasan nasabah yang diberikan Bank Syariah masih lebih rendah jika dibandingkan dengan Bank Konvensional

2. Bank Syariah belum dapat aktif dalam memanfaatkan peluang-peluang bisnis yang akan dijadikan strategi pemasaran dalam menguasai pasar

3. Pendekatan menggunakan sentiment syariah dalam strategi pemasaran bank syariah sudah tidak lagi efektif

C. Batasan Masalah

Mengingat luasnya pembahasan yang akan diteliti, maka peneliti membatasi permasalahan yang akan diteliti yaitu pada tingkat kualitas pelayanan terhadap kepuasan nasabah pada bank BNI Syariah KC. Ciputat sehingga tidak menyimpang dari tujuan yang dikehendaki dan dapat dilakukan secara lebih mendalam. Adapun pembatasan permasalahan dari penelitian ini:

1. Kepuasan pelanggan diinterpretasikan oleh layanan yang berkualitas.

2. Penelitian ini hanya mengkaji tentang atribut kualitas pelayanan yang terdiri dari berwujud (tanggible), keandalan (reability), daya tanggap (responsiveness), jaminan atau kepastian (assurance), dan kepedulian (empathy) untuk mengukur kepuasan nasabah.

3. Subjek penelitian ini adalah nasabah pada PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat yang menerima layanan dari bank tersebut.

D. Perumusan Masalah

Adapun perumusan masalah dalam penelitian ini adalah:

1. Seberapa tinggi persentase kepuasan nasabah terhadap kualitas pelayanan PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat?

2. Atribut kualitas pelayanan manakah yang menjadi prioritas utama (Kuadran I), pertahankan prestasi (Kuadran II), prioritas rendah (Kuadran III), serta melebihi harapan (Kuadran IV) dalam memaksimalkan kepuasan pelanggan nasabah PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat?

3. Seberapa besar tingkat kesenjangan/selisih antara tingkat kepentingan (harapan) dengan tingkat kepuasan (realita/kenyatan) oleh nasabah PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat?

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini yaitu:

1. Menganalisis tingkat kepuasan nasabah terhadap pelayanan PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat.

2. Menganalisis atribut manakah yang menjadi prioritas utama, pertahankan prestasi, prioritas rendah, serta melebihi harapan dalam memaksimalkan kepuasan pelanggan PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat . 3. Menganalisis kesenjangan/kesesuaian antara tingkat kepentingan (harapan)

dengan tingkat kenyataan (kepuasan) oleh nasabah PT. Bank Negara Indonesia (BNI) syariah KCP. Ciputat.

2. Manfaat Penelitian

Manfaat penelitian yang dilakukan berkaitan berkaitan dengan penelitian yang tersebut adalah sebagai berikut:

a. Bagi Perbankan, penelitian ini diharapkan dapat menjadi informasi tentang prioritas perbaikan dalam meningkatkan kepuasan nasabah dan juga dijadikan pertimbangan dalam mengambil keputusan dan memanfaatkan peluang bisnis yang akan diambil untuk melaksanakan strategi pemasaran dengan tepat sehingga kegiatan perbankan syariah tetap berjalan dengan baik sesuai dengan tujuan yang ingin dicapai.

b. Bagi Peneliti, peneliti dapat menambah pengetahuan dan wawasan dibidang pemasaran khususnya kepuasan nasabah pada bank syariah serta dijadikan sebagai karya ilmiah untuk menerapkan berbagai teori perbankan syariah yang telah diperoleh dibangku kuliah.

c. Bagi Pembaca Akademisi, penelitian ini diharapkan dapat membawa wawasan dibidang perbankan khususnya perbankan syariah dalam hal ini yang berkaitan dengan kepuasan nasabah pada bank syariah dan dapat menjadi salah satu bahan referensi bagi peneliti selanjutnya yang berkaitan dengan kepuasan nasabah.

F. Sistematika Penulisan

Untuk mempermudah pemahaman keseluruhan penelitian tersebut maka, peneliti akan memberikan gambaran singkat mengenai apa yang akan diuraikan dalam bab-bab selanjutnya, maka peneliti membuat sistematika penulisan skripsi yang terbagi menjadi lima bagian yaitu yang saling berurutan dan salaing berkaitan satu dengan yang lainya. Adapun uraiannya adalah sebagai berikut:

1. BAB I PENDAHULUAN

Dalam bab ini akan dibahas tentang pendahuluan yang menguraikan tentang latarbelakang penelitian, identifikasi masalah dan batasan masalah yang akan di teliti. Selain itu juga menguraikan tentang tujuan dan manfaat penelitian, dan juga sub bab ini sendiri yaitu sistematika penulisan.

2. BAB II TINJAUAN PUSTAKA

Dalam bab ini akan menjelaskan tentang pengertian pemasaran, bauran pemasaran, pemasaran dalam perbankan syariah, dan pengertian jasa, karakteristik jasa, kualitas jasa/pelayanan, dimensi kualitas jasa/pelayanan, kualitas jasa/pelayanan dalam perbankan syariah, kepuasan pelanggan, faktor-faktor yang mempengaruhi kepuasan pelanggan, dan juga kepuasan pelanggan dalam perbankan syariah.

3. BAB III METODE PENELITIAN

Dalam bab ini peneliti akan menguraikan tentang metode akan digunakan dalam penelitian seperti, lokasi dan waktu penelitian, metode pemilihan sample, instrument

penelitiann, sumber data dan juga metode analisis data yaitu importance performance analysis (IPA) dan costumer statisfaction index (CSI).

4. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini merupakan inti dari penelitian yang dilakukan oleh peneliti yang diuraikan dalam bentuk analisis mengenai tingkat kepuasan nasabah bank BNI Syariah KCP. Ciputat, dari kualitas pelayanan bank tersebut dan diukur dengan menggunakan metode costumer statisfaction index (CSI) dan importance performance analysis (IPA).

5. BAB V PENUTUP

Merupakan bab akhir dari keseluruhan skripsi, diman bab ini akan memberikan kesimpulan dan saran-saran yang diperlukan untuk menciptakan tingkat kepuasan nasabah yang tinggi. Tingkat kepuasan yang tinggi merupakan hasil dari kualitas pelayanan yang baik dari pihak bank BNI Syariah KCP. Ciputat yang ditawarkan kepada nasabah.

11

BAB II

TINJAUAN PUSTAKA

A. Pemasaran

1. Pengertian Pemasaran

Pemasaran adalah suatu sistem total kegiatan yang dirancang untuk merencanakan, menentukkan harga, promosi dan mendistribusikan barang-barang yang dapat memuaskan keinginan dan mencapai pasar sasaran serta tujuan perusahaan.

Pengertian di atas mengandung beberapa kesimpulan, yaitu:

a. Pemasaran adalah kegiatan manusia yang ditujukan untuk memuaskan kebutuhan dan keinginan langganan melalui proses pertukaran

b. Pemasaran adalah kegiatan perusahaan dalam membuat rencana, menentukkan harga, promosi, serta mendistribusikan barang dan jasa.

c. Pemasaran berorientasi kepada langganan yang ada dan potensial.

d. Pemasaran tidak hanya bertujuan memuaskan langganan tetapi juga memperhatikan semua pihak yang terkait dengan perusahaan.

e. Program pemasaran itu dimulai dengan sebuah ide tentang produk baru, dan tidak berhenti sampai keinginan konsumen benar-benar terpuaskan. (Saladin, 2002).

Disamping itu menurut Kotler (2004:16) istilah manajemen pemasaran adalah analisis, perencanaan, implementasi, dan pengendalian program yang dirancang untuk menciptakan, membangun, dan mempertahankan pertukaran yang menguntungkan dengan pembeli sasaran demi mencapai tujuan organisasi.”

Dalam kegiatan pemasaran diperlukan adanya manajemen yang baik dan tepat agar rangkaian kegiatan akan jelas dan tepat terkoordinasi dengan sebaik-baiknya, sehingga tujuan suatu organisasi atau perusahaan dapat tercapai. Pemasaran yang dilihat dari penerapan ilmu manajemen, mencakup proses pengambilan keputusan

yang didasarkan pada konsep pemasaran dan proses manajemen yang mencakup analisa perencanaan, pelaksanaan kebijakan, strategi dan taktik, serta pengendalian.

Jadi, dapat disimpulkan bahwa pemasaran adalah suatu Kegiatan pokok yang perlu dilakukan oleh suatu organisasi atau perusahaan baik itu perusahaan barang maupun jasa dalam upaya untuk mempertahankan kelangsungan hidup usahanya. Atau bisa juga diartikan sebagai salah satu aktivitas yang dapat menentukkan keberhasilan pencapaian tujuan perusahaan.

2. Bauran pemasaran

Bauran pemasaran (marketing mix) adalah serangkaian dari variabel pemasaran yang dapat dikuasai oleh perusahaaan dan digunakan untuk mencapai tujuan dalam pasar sasaran. (Saladin, 2002: 3).

Rangkaian variabel atau unsur-unsur itu adalah: 1) Unsur produk (product)

2) Unsur harga (price)

3) Unsur promosi (promotion) 4) Unsur tempat (place)

Sedangkan menurut (Lupiyoadi, 2013: 92) bauran pemasaran adalah keseluruhan konsep objek atau proses yang memberikan sejumlah nilai kepada konsumen. Terdapat perbedaan mendasar dari bauran pemasaran produk barang dan jasa, bauran pemasaran produk barang jelas hanya mencakup variabel 4p, yaitu product, price, promotion & place sebagai mana yang disebutkan diatas, tetapi bauran pemasaran jasa keempat variabel tersebut masih kurang dan perlu di kembangkan lagi dengan variabel-variabel lain seperti orang (people), proses (process), dan (physical evidence). Ketiga hal ini terkait dengan sifat jasa dimana produksi dan konsumsi tidak dapat dipisahkan, dan mengikut sertakan pelanggan dan pemberi jasa secara langsung. Karena variable atau elemen tersebut saling mempengaruhi satu sama lain apabila salah satu tidak tepat, maka akan mempengaruhi keseluruhan. (Ratnasari, 2011: 37).

Berikut ini merupakan penjelasan dari rangkaian variabel atau unsur-unsur bauran pemasaran (marketing mix):

1. Product

Produk merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai manfaat bagi pelanggan. Yang perlu diperhatikan dalam produk adalah pelanggan tidak hanya membeli fisik dan produk itu saja, tetapi membeli benefit dan value dari produk itu yang disebut “The Offer”. Terutama pada produk jasa yang kita kenal tidak menimbulkan kepemilikan fisik bagi pelanggan.

2. Price

Harga merupakan jumlah yang harus dibayarkan konsumen untuk mendapatkan suatu produk guna untuk memenuhi kebutuhan dan keinginannya. Harga merupakan elemen ayng paling fleksible dari bauran pemasaran, harga sering kali jadi salah satu faktor penentu dalam pembelian.

Dari paragraf diatas dapat disimpulkan bahwa harga adalah sejumlah rupiah yang harus dikeluarkan untuk mendapatkan suatu produk atau jasa yang diinginkan. 3. Place

Place atau tempat adalah gabunagna antara lokasi dan keputusan atas saluran distribusi (berhubungan dimana lokasi yang strategis dan bagaimana cara penyampaian produk maupun jasa pada pelanggan). (Ratnasari, 2011: 40).

4. Promotion

Promosi merupakan suatu kegiatan yang bertujuan mengomunikasi produk kepada konsumennya, sehingga konsumen tersebut mengetahui produk atau jasa yang di tawarkan. Oleh karena itu bagaiman promosi sangat diperlukan agar aktivitas pemasaran di suatu perusahaan berjalan efektif dan efisien. (Lupiyadi, 2013: 138). 5. People

People yang berfungsi sebagai service provider sangat mempengaruhi kualitas jasa yang diberikan, keputusan dalam people untuk mencapai kualitas berhubungan dengan seleksi, training, memotivasi dan memanajemen sumber daya manusia.

Pentingnya people dalam memberikan pelayanan berkualitas berkaitan langsung dengan internal marketing. (Ratnasari, 2011: 41).

6. Process

Proses merupakan gabungan semua aktivitas, umumnya terdiri atas prosedur, jadwal pekerjaan, mekanisme dan hal-hal rutin sampai jasa dihasilkan dan disampaikan kepada pelanggan. Proses dapat dibedakan menjadi dua cara yaitu sebagai berikut:

a. Complexity, berhubungan dengan langkah-langkah dan tahap dalam process. b. Divergence, berhubungan dengan adanya langkah atau tahap process.

(Ratnasari, 2011: 42). 7. Physical Evidence

Physical Evidence merupakan lingkungan fisik tempat jasa diciptakan dan langsung berinteraksi dengan pelanggan. Dua tipe physical evidence adalah sebagai berikut.

a. Essential evidence, merupakan keputusan-keputusan yang dibuat oleh pemberi jasa tentang desain dan layout dari ruang, gedung, dan lainnya.

b. Peripheral evidence, merupakan nilai tambah yang bila berdiri sendiri tidak berarti apa-apa. Jadi hanya berfungsi sebagai pelengkap, namun perannya penting dalam proses produksi jasa. (Ratnasari, 2011: 39).

3. Pemasaran dalam perbankan Syariah

Pemasaran merupakan ujung tombak dari perusahaan dalam upaya mempertahankan kelangsungan hidup, berkembang, dan meningkatkan keuntungan. Dalam memberikan definisi pemasaran, para pakar pemasaran mempunyai pendapat dan argumentasi masing-masing walaupun esensinya sama. Menurut (Kotler, 2000:8) pemasaran sebagai proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan, dan menukarkan produk yang bernilai bagi satu sama lain. Sementara itu kegiatan pemasaran tentu adalah suatu kegiatan yang selalu harus dilakukan dalam organisasi

atau perusahaan tidak terkecuali perbankan syariah. Pentingnya kegiatan pemasaran bagi bank syariah ditujukan untuk memenuhi kebutuhan dan keinginan masyarakat pengguna jasa perbankan syariah itu sendiri. Hal yang tidak kalah penting adalah upaya untuk menghadapi persaingan antar sesama organisasi perbankan yang tentu saja dari waktu ke waktu sudah semakin meningkat. Oleh karena itu bank syariah perlu melakukan aktivitas pemasaran dengan kata lain bank syariah harus mengetahui siapa pelanggan yang akan dituju, siapa relasi yang dapat mendukung kemajuan usaha perbankan syariah, siapa saja yang dianggap sebagai pesaing uasah bank syariah. Untuk dapat memahami hal-hal tersebut, berbagai pemahaman yang perlu dilakukan oleh bank syariah adalah sebagai berikut:

1. Riset pemasaran

Merupakan studi mengenai kebutuhan dan keinginan nasabah pengguna jasa bank dan cara-cara agar bank dapat memenuhi kebutuhan nasabah tersebut. Riset pemasaran tersebut dapat diperoleh dengan cara menyewa (jasa) sebuah perusahaan riset pemasaran untuk melakukan penelitian. Di sisi lain, kebanyakan perusahaan besar memiliki departemen riset pemasaran tersendiri.

2. Perilaku nasabah (costumer/costumer behavior)

Merupakan studi dari proses keputusan mengapa nasabah bersedia menjadi nasabah bank dengan memanfaatkan produk-produk yang ditawarkannya. Perilaku pasar dapat tercermin dari keputusan pembelian. Keputusan pembelian yang dimaksud bisa merupakan pilihan terhadap produk, pilihan terhadap merek, pilihan terhadap distributor, pilihan terhadap waktu pembelian, dan pilihan terhadap jumlah pembelian.

3. Loyalitas merek

Merupakan pola perilaku regular dari nasabah yang selalu setia menggunakan jasa perbankan berdasarkan pada kepuasan terhadap suatu pelayanan dan produk yang ditawarkan.

(marketing mix) adalah hal yang sangat menarik dan juga merupakan sebuah keniscayaan untuk mempercepat perkembangan perbankan syariah di Indonesia. Elemen bauran pemasaran untuk usaha jasa khususnya bank syariah meliputi 7p, yaitu product, place, promotion, people, process, physical evidence. Perlu diketahui bahwa perbedaan yang substansial antara perbankan syariah dan perbankan konvensional adalah tentang strategi harga. Bank syariah dalam menentukan harga berbasis bagi hasil, margin, dan fee. Sedangkan penentuan harga bank konvensional berbasis bunga dan fee. (Danupranata, 2013). Berikut ini adalah penjelasan dari strategi pemasaran untuk perbankan syariah berdasarkan konsep pemasaran, yaitu: 1. Product (produk), produk yang dihasilkan dalam perbankan syariah bukan berupa

barang, melaikan jasa. Tentunya ciri khas yang dihasilkan haruslah mengacu pada nilai-nilai syariat atau yang diperbolehkan dalam Al-Qur’an dan hadist. Produk yang dihasilkan tersebut juga harus lebih dapat menarik minat konsumen dengan strategi differensiasi sehingga masyarakat dapat menciptakan nilai tambah dalam penilaian bagi bank tersebut.

2. Price (harga), salah satu elemen yang membedakan antara perbankan syariah dengan bank konvensional. Dalam menejermahkan pengertian harga dalam perbankan syariah bisa dianalogikan dengan melihat seberapa besar pengorbanan yang dikeluarkan oleh seorang konsumen untuk mendapatkan sebuah manfaat dalam bentuk jasa yang setimpal atas pengorbanan yang telah dikeluarkan oleh konsumen tersebut. Ketika jasa yang dihasilkan oleh perbankan syariah mampu memberikan sebuah nilai tambah (keuntungan) lebih besar daripada perbankan konvensional pada saat ini maka artinya harga yang ditawarkan oleh perbankan syariah tersebut mampu bersaing bahkan berhasil mengungguli perbankan konvensional.

3. Place (tempat atau saluran distribusi), tidak kalah penting dengan unsur produk dan harga. Dalam melakukan penetrasi pasar, perbankan syariah yang baik tidak akan berhasil jika tidak didukung oleh tempat atau saluran distribusi yang baik dalam menjual jasa yang ditawarkan kepada konsumen. Menyebarkan unit

pelayanan perbankan syariah hingga ke pelosok daerah adalah sebuah keharusan jika ingin melakukan penetrasi pasar dengan baik.

4. Promotion (promosi), dalam pemasaran efektivitas sebuah iklan sering kali digunakan untuk menanamkan citra merek (brand image). Ketika konsep citra merek telah tertanam dalam benak masyarakat umum maka penjualan produk baik dalam bentuk barang maupun jasa akan tentu jauh lebih mudah. Kemudian kurangnya sosialisasi, edukasi, dan promosi yang dilakukan perbankan syariah tentu bisa menjadi suatu penyebab lambannya perkembangan perbankan syariah di Indonesia.

5. People (SDM), strategi penempatan SDM di perbankan syariah yang sesuai dengan kapasitas dan tempatnya sendiri baik secara langsung maupun tidak langsung akan berhubungan dengan nasabah sehingga hal tersebut sangat berhubungan dengan tingkat kepuasan para pelanggan perbankan syariah.

6. Process (proses), dalam pebankan syariah bagaimana proses atau mekanisme mulai dari melakukan penawaran produk hingga proses menangani keluhan pelanggan perbankan syariah yang efektif dan efisien perlu dikembangkan dan di tingkatkan. Hal ini akan menjadi salah satu bagian yang sangat penting bagi perkembangan perbankan syariah agar dapat menghasilkan jasa yang dapat berjalan efektif dan efisien dan diterima dengan baik oleh masyarakat umum. 7. Physical evidence (bukti fisik), produk perbankan syariah merupakan susuatu yang

tidak berwujud (intangible) atau tidak dapat diukur secara pasti. Cara dan bentuk pelayanan kepada nasabah perbankan syariah ini merupakan bukti nyata yang seharusnya bisa dirasakan atau dianggap sebagai bukti fisik bagi para nasabahnya, yang tentunya secara langsung maupun tidak langsung dapat mempengaruhi masyarakat umum guna mendukung percepatan perkembangan perbankan syariah menuju arah yang lebih baik lagi dari saat ini. (Danupranata, 2013).

B. Jasa

1. Pengertian Jasa (Pelayanan)

Kata jasa secara umum adalah dengan memberikan sesuatu pelayanan kepada orang lain yang membutuhkan pelayanan tersebut akan tetapi secara definisi jasa itu adalah setiap tindakan atau aktivitas dan bukan benda, yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya intangible atau (tidak berwujud fisik), konsumen terlibat aktif dalam proses produksi dan tidak menghasilkan kepemilikan sesuatu. (Nugraha, 2014).

Sedangkan menurut (Saladin, 2002: 89), jasa adalah kegiatan atau manfaat yang ditawarkan oleh satu pihak kepada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan kepemilikan sesuatu.

Dengan kata lain atau dapat disimpulkan bahwa jasa adalah suatu kegiatan ekonomi yang dimana aktivitasnya adalah melaksanakan pelayanan dimana hal tersebut terjadi pada dua pihak yaitu antara pemberi jasa dengan penerima jasa yang dimana esensinya adalah intangible atau (tidak berwujud fisik).

2. Karakteristik Jasa (Pelayanan)

Jasa agak berbeda dibandingkan produk barang pada umumnya. melihat karakteristik dari sebuah produk saja tidak cukup menilai karakteristik dari sebuah jasa. Berdasarkan pengertian tentang jasa yang sudah kita ketahui, (Saladin, 2002: 90) mengutarakan bahwa terdapat empat karakteristik jasa, berikut penjelasannya:

1. Tidak berwujud (intangibility)

Jasa mempunyai sifat tidak berwujud, karena tidak bisa dilihat, dirasa, diraba, didengar, atau dicium sebelum transaksi pembelian.

Agar kepercayaan konsumen dapat ditingkatkan, ada beberapa hal yang perlu diperhatikan pemilik jasa, yaitu:

a. Meningkatkan visualisasi jasa

b. Pemberi jasa tidak akan menggambarkan ciri-ciri suatu jasa, tapi justru lebih menekankan manfaat dari jasa tersebut

c. Pemberi jasa dapat menciptakan nama merek bagi jasa yang dijualnya untuk meyakinkan kepercayaan.

d. Pemberi jasa juga mengandalkan nama seseorang yang sudah terkenal untuk meningkatkan kepercayaan calon konsumen.

2. Tidak dapat dipisahkan (inseparability)

Suatu bentuk jasa tidak dapat dipisahkan dari sumbernya, apakah sumber itu merupakan orang atau mesin, apakah sumber itu hadir atau tidak, produk fisik yang berwujud tetap ada.

3. Berubah-ubah (variability)

Jasa sesungguhnya sangat mudah berubah-ubah, kerja jasa ini sangat bergantung pada siapa yang menyajikan, kapan dan dimana disajikan. Dalam hal pengendalian kualitas, perusahan juga dapat mengambil dua langkah pokok, yaitu:

1. Seleksi dan melatih karyawan

2. Selalu mengikuti perkembangan terhadap keputusan konsumen melalui system sarana dan keluhan, survey pasar, dan saling membandingkan jasa yang dihasilkan, sehingga dengan demikian pelayanan buruk akan dapat dihindari dan atau diperbaiki.

4. Daya tahan (perishability)

Daya tahan suatu jasa tidak akan menjadi masalah bila permintaan selalu ada dan mantap karena menghasilkan jasa dimuka dengan mudah. Bila permintaan naik atau turun maka masalah yang sulit akan segera muncul.

3. Jasa (Pelayanan) dalam Perbankan Syariah

Jasa atau pelayanan merupakan bagian dari suatu tindakan atau perbuatan seseorang atau organisasi atau perusahaan untuk memberikan kepuasan kepada pelanggan. Dalam pandangan islam, pelayanan mempunyai nilai-nilai islami yang harus diterapkan, begitupun khususnya pada perbankan syariah, perbankan syariah tentu mengaplikasikan nilai-nilai islami yang diperuntukan bagi karyawannya dalam

upaya pencapaian pelayanan yang maksimal untuk mencapai tujuan perusahaanya, diantaranya yaitu:

1. Professional atau (Fathanah), yaitu bekerja dengan maksimal dan penuh komitmen dan kesungguhan

2. Kesopanan dan keramahan atau (Tabligh), yaitu komunikatif dan argumentative. Orang yang memiliki sifat ini akan menyampaikan dengan benar dan tutur kata yang tepat.

3. Jujur atau (Sidik), yaitu tidak pernah berdusta dalam melakukan segala kegiatan transaksi. Jujur juga merupakan kesesuaian antar berita yang disampaikan dan fakta, antara fenomena dan yang diberitakan, serta bentuk dan substansi

4. Amanah, yaitu memiliki tanggung jawab dalam melaksanakan tugas dan kewajiban. (Wandhansari, 2017).

Bagi dunia perbankan memberikan pelayanan menjadi hal yang terpenting bagi bank, hal ini tentu dikarenakan posisi pelayanan merupakan faktor pendukung terhadap aktifitas pemasaran jasa bank, tidak terkecuali bank-bank dengan prindip syariah tentunya harus dapat memberikan perhatian lebih dalam menghimpun dan mengelola dana yang dapat disumbangkan. Berikut ini adalah penjelasan tentang pelayanan/jasa bagian frontliner yang tentu dapat langsung berinteraksi dengan konsumen/nasabah dalam mendukung aktifitas pemasaran jasa bank tersebut, yaitu:

a. Teller

Teller adalaha petugas bank yang bekerja di frontliner banking hall dan

melakukan transaksi langsung dengan nasabah dalam bentuk

penerimaan/penarikan langsung dengan nasabah tunai/non tunai dan melakukan pembukuan ke dalam sistem bank. Teller tersebut bertugas dan bertanggung jawab atas transaksi simpanan, pencairan cek, dan pelayanan nasabah lainnya kepada nasabah. (Ichwan, 2018)

Seorang teller harus menciptakan citra professional, ramah dan konsisten dalam menjalankan tugas dengan memperhatikan hal-hal sebagai berikut: 1) Memeriksa secara seksama dan juga teliti terhadap transaksi yang akan

dilakukan dengan selalu mengikuti dan menaati prosedur standar yang telah di tetapkan.

2) Menunjukkan sikap perhatian, profesionalisme dan keramahan pada saat menghadapi tugasnya dalam melayani nasabah di counter.

3) Bersikap professional dan juga tidak membeda-bedakan nasabah, melayani sesuai urutan kedatangan atau nomor antrian dan juga memperhatikan secara khusus seperti; orang tua, cacat, hamil, atau lainnya yang perlu diberikan bantuan lebih.

4) Tidak menimbulkan dan melakukan hal-hal yang negative seperti mengobrol bercanda, berselisih faham, melamum, berteriak dengan rekan kerja ataupun nasabah sehingga terlihat tidak professional.

5) Harus menerapkan nilai-nilai kejujuran dan tidak merugikan perusahaan dan nasabah seperti; curang dalam melayani nasabah, memberikan informasi atau rahasia perusahaan/nasabah kepada pihak yang tidak berwenang.

b. Costumer Service

Costumer service berasal dari 2 kata yaitu “costumer” yang berarti pelanggan, dan “service” yang mengandung arti pelayanan. Jika diterjemahkan dalam bahasa Indonesia mengandung arti melayani nasabah dimana untuk bidang bisnis secara umum di artikan sebagai pelayanan pelanggan. (Erlina, 2015)

Jadi pengertian costumer service itu adalah sebuah unit kegiatan yang bertugas untuk melayani nasabah atau calon nasabah. Fungsi costumer service untuk memberikan informasi, menampung keluhan nasabah, cross selling dan membantu nasabah untuk menyelesaikan masalah yang timbul. Lebih lanjut

lagi dalam keseharian sebagai karyawan bank, menurut (Erlina, 2015) yang mana fungsi costumer service adalah sebagai berikut:

1) Liason officer, adalah suatu aparat yang menjadi perantara antara bank dengan nasabah dan orang yang pertama yang dihubungi nasabah sewaktu datang ke bank.

2) Pusat informasi, costumer service menjadi pusat informasi yang bisa dihubungi nasabah pada kesempatan pertama , oleh karnanya costumer service di tuntut memilki pengetahuan dan wawasan yang cukup baik mengenai industry perbankan

3) Sales (penjual), costumer service dapat menjadi penjual produk, dengan menjual berbagai produk yang ada pada bank, seperti berbagai jenis giro, tabungan, deposito, kredit serta mengetahui keluhan nasabah.

4) Servicing, costumer service menerima dan menyambut baik kedatangan nasabah dan selanjutnya membantu dalam mengerjakan kebutuhan nasabah sampai transaksi tersebut dapat selesai.

5) Maintenance costumer (pembinaan nasabah), seorang costumer service adalah account assistant atau pembinaan setiap account atau rekening nasabah non kredit

6) Penanganan nasabah, unit costumer service apabila dalam

operasionalnya, nasabah tidak puas, karena tidak cocok atau kesepakatan, complain dan lain-lain, maka adalah tempat apabila orang yang pertama yang dihubungi. Dalam hal ini memecahkan masalah dengan baik.

c. Security

Satpam sebagai pengemban fungsi kepolisian di lingkungan kerjanya diarahkan untuk melaksanakan kegiatan pelayanan keamanan bagi kepentingan suatu bank agar tidak terjadi resiko yang merugikan bank yang bertanggung jawab atas keamanan bank, selain itu satpam juga bisa membantu

nasabah dalam menunjukkan arah/tujuan nasabah datang ke bank serta penyedia informasi kepada nasabah.

Petugas satpam sebagai salah satu bentuk kepedulian dari perusahaan untuk membantu fungsi polri sebagai tenaga keamanan untuk melakukan pengamanan di perusahaan agar bisa menjalankan usaha atau bisnisnya dengan lancer tanpa adanya hambatan dan rintangan dari segala situasi dan kondisi yang bisa merugikan perusahaan, maka keberadaan petugas satpam di perusahaan sangat penting dan sangat diutamakan sebagai ujung tombak perusahaan untuk menunjang semua kegiatan yang ada di perusahaan tersebut baik yang bersifat umum menjaga di dalam lingkungan perusahaan, menjaga ketertiban para pekerja/buruh perusahaan, mengawasi alat-alat vital perusahaan, maupun yang bersifat khusus, mendampingi petugas perusahaan untuk mengambil atau mengantarkan uang kea tau dari bank. (Sudahnan, 2011).

Kesimpulan atas pelayanan bank diatas yaitu tugas dari frontlinner (teller, costumer service, dan security) secara umum adalah memberikan informasi dengan jelas dan membantu nasabah menyelesaikan tujuan seorang nasabah datang ke bank.

C. Kepuasan Pelanggan

1. Pengertian kepuasan pelanggan

Seiring dengan semakin ketat persaingan bisnis di era modern ini, semakin banyak pula pihak yang menaruh perhatian terhadap tingkat kepuasan yang di peroleh dari suatu pelayanan yang diberikan suatu instansi. Pihak-pihak yang terkait dengan penilaian kepuasan pelanggan dan ketidakpuasan pelanggan adalah pemasar, konsumen, dan peneliti konsumen. Ini berarti suatu instansi atau perusahaan harus memprioritaskan kepuasan pelanggan yang sudah tentu diyakini sebagai kunci utama untuk memenangkan persaingan. Hal ini tentu diperlukan upaya dalam menciptakan

dan juga meningkatkan nilai dan kepuasan pelanggan melalui produk baik barang maupun jasa yang berkualitas.

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesan terhadap kinerja atau hasil suatu produk dan harapan-harapannya. Jadi, kepuasan merupakan fungsi dari persepsi atau kesan atas kinerja dan harapan. Jika kinerja berada dibawah harapan maka pelanggan tidak puas. Jika kinerja memenuhi harapan maka pelanggan akan puas. Jika kinerja melebihi harapan maka pelanggan akan amat puas atau senang. Kunci untuk menghasikan kesetian pelanggan adalah memberikan nilai pelanggan yang tinggi. (Kotler, 2003).

b. Kepuasan Pelanggan dalam Perbankan Syariah

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesan terhadap kinerja atau hasil suatu produk dan harapan-harapannya. (Kotler, 2003). Bagi seorang muslim menjalankan usaha (bisnis) merupakan ibadah, sehingga usaha itu harus dimulai dengan niat yang suci (lillahi ta’ala), kemudian diikuti dengan cara yang benar, tujuan yang benar serta pemanfaatan hasil usaha secara benar pula. Berkaitan dengan prinsip tersebut islam tentu secara langsung telah mengatur cara menghasilkan layanan yang berkualitas bagi pelanggannya dimana hal tersebut bertujuan agar penciptaan kepuasan bagi pelanggannya dapat terpenuhi.

Suatu organisasi atau perusahaan yang berasaskan prinsip syariah khususnya perbankan syariah melakukan pemasaran tentu dengan tujuan untuk menimbulkan kepuasan bagi konsumen. Jika konsumen puas terhadap produk atau pelayanan yang diberikan, maka konsumen akan loyal sehingga dapat membawa pengaruh baik di kalangan masyarkat, begitupun sebaliknya. Pada prinsipnya etika konsumsi seorang umat islam meliputi konsumsi yang berupaya pada penyeimbangan kepentingan dunia dan juga akhirat, keutamaan prioritas pemenuhan kebutuhan, konsumsi dengan memperhatikan etika dan norma, tidak melakukan kemubaziran dan konsumsi dengan mengutamakan kesederhanaan.

Berdasarkan prinsip tersebut dimensi kepuasan seorang muslim dalam mengonsumsi suatu produk atau jasa bank syariah dapat terlihat dengan:

a. Minat penggunaan ulang produk maupun layanan sesuai dengan kebutuhan b. Merekomendasikan kepada orang lain sebagai bentuk syiar islam

c. Mengatakan sesuatu tentang kebaikan dalam pelayanan sebagai wujud sikap jujur

d. Penggunaan produk maupun jasa dengan mengutamakan kesederhanaan (Rustiana, 2017)

c. Faktor-faktor yang Mempengaruhi Kepuasan pelanggan

Ada variabel yang berbeda yang mempengaruhi kepuasan pelanggan secara langsung atau langsung, yaitu layanan berkualitas, harga, dan lingkungan (Sabir, 2014). Sedangkan menurut (Irawan, 2003) ditambahkan lagi dengan kedua faktor yaitu biaya dan kemudahan dan juga faktor emosional.

a. Kualitas Pelayanan

Industri perbankan secara langsung dan tidak langsung berhubungan dengan

kepuasan pelanggan seperti pelayanan yang sangat ditujukan untuk kepuasan pelanggan, karena pelayanan pelanggan memilih bank tertentu dan bersedia datang untuk transaksi selanjutnya dan juga menjadi pemasaran dari mulut ke mulut untuk pelanggan potensial.

b. Harga

Harga adalah elemen kunci dalam kepuasan pelanggan karena di sebagian besar

pelanggan melihat pada harga merek kemudian lanjut membelinya.. Harga memainkan peran penting dalam kepuasan pelanggan karena harga dari suatu produk secara langsung mempengaruhi pelanggan, jadi jika harga dari suatu produk terjangkau maka pelanggan akan puas dan bersedia untuk membeli produk lagi dan lagi di masa depan.

Lingkungan merupakan tempat berbagai aktivitas untuk membuat produk, dapat diperoleh dan tersedia bagi pelanggan sasaran. Pemilihan lingkungan merupakan salah satu aspek yang juga menentukan keberhasilan suatu perusahaan dalam menjalankan bisnisnya.

d. Biaya dan kemudahan

Pelanggan yang tidak perlu mengeluarkan biaya tambahan dan tidak perlu

membuang waktu untuk menggunakan suatu produk atau jasa akan cenderung merasa puas terhadap produk atau jasa tersebut.

e. Faktor emosional

Pelanggan akan merasa bangga dan mempunyai keyakinan bahwa orang lain akan merasa kagum olehnya bila menggunakan produk dengan merek tertentu sehingga akan mempunyai tingkat kepuasan yang lebih tinggi. Kepuasan yang didapat bukan karena mutu produk atau jasa yang diberikan tetapi hanya karena nilai sosial yang diterima. (Irawan, 2003).

Dari kelima faktor yang mempengaruhi tersebut yang tentu mempengaruhi secara langsung maupun tidak langsung kepuasan pelanggan untuk jasa perbankan yaitu kualitas pelayanan atau layanan yang berkualitas. Kualitas pelayanan berpusat pada

upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan

penyampaiannya untuk mengimbangi harapan pelanggan. (Simamora, 2003). Oleh karena itu hal tersebut tentu sangat mempengaruhi pasar perbankan untuk bersaing satu sama lain.

D. Kualitas Jasa (Pelayanan)

a. Pengertian Kualitas Jasa (Pelayanan)

Menurut (Supranto, 2001) kualitas yaitu sebuah kata bagi penyedia jasa adalah sesuatu yang harus dikerjakan dengan baik. Aplikasi kualitas sebagai sifat atau penampilan produk atau kinerja merupakan bagian utama strategi perusahaan dalam rangka meraih keunggulan yang berkesinambungan baik sebagai pemimpin pasar ataupun sebagai strategi untuk terus tumbuh. Keunggulan suatu produk atau jasa

adalah tergantung dari keunikan serta kualitas jasa yang di perlihatkan oleh jasa tersebut apakah sudah sesuai dengan kepentingan (harapan) dan kepuasan (kenyataan) yang diterima pelanggan.

Kemudian menurut (Simamora, 2003), definisi kualitas pelayanan berpusat pada

upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan

penyampaiannya untuk mengimbangi harapan pelanggan. Jika layanan yang diterima melampaui harapan pelanggan maka kualitas pelayanan dipresepsikan sebagai kualitas layanan yang ideal. Begitupun sebaliknya jika layanan yang diterima lebih rendah dari harapan pelanggan maka kualitas pelayanan di presepsikan buruk. Dengan demikian baik tidaknya kualitas pelayanan tergantung pada penyedia layanan dalam memenuhi harapan pelanggan secara konsisten agar pelanggan merasa puas akan layanan yang diberikan.

b. Dimensi Kualitas Jasa (Pelayanan)

Dimensi kualitas jasa (Pelayanan) menurut (Kothler, 1997) dan (Parasuraman, 1998), terdapat 5 dimensi kualitas jasa, yaitu sebgai berikut:

1. Tangibles atau bukti fisik, yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnay adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa, ini meliputi fasilitas fisik (gedung, gudang, fasilitas fisik, dan lainnya), teknologi (peralatan dan perlengkapan yang digunakan), serta penampilan pegawainya.

2. Reliability atau keandalan, yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Harus sesuai dengan harapan pelanggan, berarti kinerja yang tepat waktu, pelayanan tanpa kesalahan, sikap simpatik dan dengan akurasi tinggi.

3. Responsiweness atau ketanggapan, yaitu suatu kemauan untuk membantu dan memberikan pelayanan yang cepat (responsive) dan tepat kepada pelanggan, dengan penyampaina informasi yang jelas. Membiarkan pelanggan menunggu

tanpa alasan yang jelas, menyebabkan presepsi yang negative dalam kualitas jasa.

4. Assurance atau jaminan dan keapstian, yaitu pengetahuan, kesopan santunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

pelanggan kepada perusahaan. Terdiri atas komponen: komunikasi

(communication), kredibilitas (credibility), keamanan (security), kompetensi (competence), dan sopan santun (courtesy).

5. Empathy, yaitu memberikan perhatian, tulus dan bersifat individual atau pribadi kepada pelanggan dengan berupaya memahami keinginan pelanggan, dimana suatu perusahaan diharapkan memiliki suatu pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

3. Kualitas Pelayanan dalam Perbankan Syariah

Menurut (Simamora, 2003), kualitas pelayanan merupakan upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampaiannya untuk mengimbangi harapan pelanggan. Bagi perusahaan yang bergerak di bidang jasa khususnya perbankan syariah, memuaskan nasabah adalah hal pokok yang tidak boleh diabaikan, dimana kepuasan nasabah merupakan faktor yang sangat strategis dalam memenangkan persaingan, mempertahankan citra perusahaan di masyarakat luas. (Antonio, 2000).

Kepuasan konsumen ditentukan oleh kualitas produk dan layanan, untuk kepuasan konsumen terhadap layanan, ada dua hal pokok yang saling berkaitan erat yaitu kepentingan (harapan) konsumen terhadpa pelayanan dan kepuasan (kenyataan) atau presepsi konsumen terhadap kualitas pelayanan yang diberikan pelanggan tentu selalu menilai suatu layanan yang diterima dibandingkan dengan apa yang diharapkan atau diinginkan. Alasan bank syariah harus sadar akan pentingnya kualitas pelayanan adalah pertama, produk dan layanan bank syariah harus diterima sebagi produk dan layanan yang berkualitas tinggi oleh konsumen yang dimana dalam bahasa syariah

disebut (itqan) atau dengan kata lain yaitu mempersiapkan dan memberikan hasil terbaik. Kedua, menggunakan kualitas layanan dalam bank syariah menjadi penting karena hubungannya dengan biaya, keuntungan, kepuasan konsumen, ingatan konsumen, serta kata-kata positif dari mulut konsumen. Oleh karena itu bank syariah tentu harus mempunyai parameter kualitas pelayanan untuk dapat membangun citra yang baik dimata masyarakat luas, parameter kualitas layanan pada bank syariah diantaranya yaitu:

1. Perilaku petugas

1. Etika/sopan santun yang baik melayani nasabah

2. Teller-teller yang terdidik sehinggan dalam melayani nasabah lebih cepat efisien dan menarik

3. Informasi yang diberikan karyawan bank jelas dan mudah dimengerti oleh nasabah.

4. Setiap kata dan janji karyawan bank dapat dipercaya 5. Memberikan rasa aman pada nasabah

2. Fasilitas fisik

1. Adanya ATM yang berlokasi strategis sehingga nasabah dapat mudah melakukan transaksi pembayaran

2. Mengadakan perbaikan pelayanan terhadap produk produk bank 3. Memiliki gedung dan peralatan kantor yang representative

4. Bank menyediakan minuman, permen secara Cuma-Cuma untuk nasabah yang datang dan TV maupun pendingin (AC) yang berdekatan dengan ruang tunggu

5. Adanya tempat parker yang memungkinkan

3. Sarana pendukung

1. Reputasi yang baik

2. Menciptakan dan mengubah layout (ruang pelayanan) sedemikian rupa, sehingga memberikan perasaan nyaman bagi nasabah yang berkunjung.

3. Lokasi kantor yang strategis sehingga mudah di jangkau oleh nasabah (Hastuti, 2013).

4. Pemenuhan Standar hukum

a. Bank beroperasi sesuai dengan kepatuhan hukum islam b. Bank menyediakan produk dan layanan syariah

c. Karyawan menjunjung tinggi hukum syariah dan dapat mengedukasi tentang aplikasi produk dan jasa yang berbasis syariah kepada nasabah

E. Metode Pengukuran Kepuasan Pelanggan 1. Importance Performance Analysis (IPA)

Sedangkan menurut (Rangkuti, 2003), salah satu alat analisis yang dapat digunakan untuk menganalisis kepuasan konsumen terhadap kinerja perusahaan adalah dengan menggunakan Importance Performance Analysist (IPA). Metode ini merupakan suatu teknik penerapan yang mudah untuk mengukur atribut dari tingkat kepentingan dan tingkat pelaksanaan. Pengukuran tingkat atribut dan pelaksanaan suatu atribut pelayanan di suatu perusahaan dapat menggunakan skala likert.

Dalam metode ini diperlukan pengukuran tingkat kesesuaian untuk mengetahui seberapa besar pelanggan merasa puas terhadap kinerja perusahaan, dan seberapa besar pihak penyedia jasa memahami apa yang diinginkan pelanggan terhadap jasa yang mereka berikan (Nugraha, 2014).

Dalam metode IPA atribut-atribut yang diteliti akan dipetakan ke dalam suatu diagram kartesius yang terbagi dalam empat wilayah atau kuadran, yaitu prioritas utama (Kuadran I), pertahankan prestasi (Kuadran II), prioritas rendah (Kuadran III) berlebihan (Kuadran IV). Penentuan posisi suatu atribut ke dalam 4 wilayah tersebut tergantung pada nilai rata-rata atribut secara keseluruhan. Adapun penjelasan dari tiap kuadran menurut (Rosa, 2013) yaitu:

1) Kuadran I (Prioritas Utama)

Kuadran prioritas utama merupakan kuadran yang memuat atribut-atribut yang dianggap penting oleh konsumen, tetapi pada kenyataannya atribut-atribut tersebut