ANALISIS PELAKSANAAN SISTEM ADMINISTRASI PERPAJAKAN MENGGUNAKAN METODE SELF ASSESSMENT SISTEM PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CIBEUNYING

ANALYSIS OF TAX ADMINISTRATION SYSTEM USING SELF ASSESSMENT SYSTEM IN TAX OFFICE SERVICES PRATAMA BANDUNG CIBEUNYING

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar ahli madya

Program Studi Akuntansi

Oleh:

RIZAL MAULANA 21309018

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

ANALISIS PELAKSANAAN SISTEM ADMINISTRASI PERPAJAKAN MENGGUNAKAN METODE SELF ASSESSMENT SYSTEM PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CIBEUNYING

Rizal Maulana 21309018

ABSTRAK

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying dengan judul analisis pelaksanaan sistem administrasi perpajakan menggunakan metode self assessment system pada kantor pelayanan pajak pratama bandung cibeunying. Dengan berdasarkan Fenomena yang terjadi adalah kesadaran masyarakat mengisi SPT masih rendah karena masih banyak sebagian wajib pajak yang kurang kesadaran dalam pembayaran pajak nya, lalu ketidaktahuan para wajib pajak dalam menghitung dan mengisi Surat Pemberitahuan (SPT) dengan benar dan lengkap. Tujuan penelitian ini yaitu untuk mengetahui pelaksanaan administrasi perpajakan, unntuk mengetahui faktor-faktor yang mempengaruhi self assessment system di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif. Prosedur pengumpulan data yang digunakan dalam penelitian adalah dengan cara studi lapangan yang meliputi observasi lapangan, metode wawancara, serta dokumentasi dengan cara studi kepustakaan. Pelaksanaaan sistem administrasi perpajakan dilakukan dengan metode self assessment system yakni mendaftar, menghitung, menyetor dan melapor. Hasil penelitian menunjukan bahwa pelaksanaan sistem administrasi perpajakan menggunakan metode self

assessment system sudah berjalan dengan cukup baik, namun masih terdapat

faktor-faktor yang menghambat dalam penerapan self assessment system tersebut.

iv

ANALYSIS OF TAX ADMINISTRATION SYSTEM USING SELF ASSESSMENT SYSTEM IN TAX OFFICE SERVICES PRATAMA BANDUNG CIBEUNYING

Rizal Maulana 21309018

ABSTRACT

The research was conducted at the Tax Office with the title Cibeunying Pratama Bandung analysis of the implementation of the tax administration system using the method of assessment selg at the tax office system pratama cibeunying bandung. Based on the phenomenon that occurs with the filling of public awareness is still low SPT partly because many taxpayers are not paying taxes in his consciousness, and the ignorance of the taxpayer to calculate and fill in the Notice (SPT) with a correct and complete. The purpose of this study is to determine the implementation of tax administration, unntuk know the factors that influence the self assessment system in the Tax Office Cibeunying Pratama Bandung.

The method used in this research is descriptive analysis method. Data collection procedures used in this research is to study a field that includes field observations, interviews, and documentation by way of literary study. Pelaksanaaan tax administration system carried out by the method of self-assessment system that is registering, counting, depositing and reporting. The results showed that the implementation of the tax administration system using the self assessment system has been running pretty well, but there are still factors that

inhibit the implementation of the self assessment system.

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena

dengan limpahan rahmat, ridho dan karunia-Nya penulis dapat

menyelesaikan Tugas Akhir ini dengan mengambil judul “ANALISIS

PELAKSANAAN SISTEM ADMINISTRASI PERPAJAKAN DENGAN

MENGGUNAKAN METODE SELF ASSESMENT SISTEM PADA KPP

PRATAMA BANDUNG CIBEUNYING”.”

Penulis menyadari sepenuhnya bahwa dalam penulisan laporan ini

masih jauh dari sempurna, baik dari isi maupun bahasanya. Hal ini karena

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk

itu penulis mengharapkan kritik dan saran yang sangat membangun untuk

dijadikan bahan masukan guna penulisan yang akan datang sehingga

menjadi lebih baik lagi.

Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai

pihak, maka pada kesempatan ini penulis ingin menyampaikan terima kasih

kepada:

1. Dr.Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas

vii

3. Sri Dewi Anggadini SE.,M.Si selaku Ketua Program Studi Akuntansi

Jenjang Diploma III Universitas Komputer Indonesia.

4. Lilis Puspitawati,SE.,M.Si.Ak selaku dosen pembimbing. Dan selaku

Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

5. Ony Widilestariningtyas,SE.,M.Si., Selaku Wali kelas AK-5 Angkatan

2009 Program Studi Akuntansi Falkutas Ekonimi Universitas

Komputer Indonesia.

6. Untuk kedua orang tua saya yang sangat saya cintai “Bapak Didi

Saepudin dan Ibu Yayah Sabariah” terima kasih atas semua kasih dan

sayang, perhatian, dukungan dan do’a yang tiada henti untuk anakmu

ini hingga saat ini serta seluruh keluarga besar penulis.

7. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer

Indonesia yang tidak dapat penulis sebutkan satu persatu.

8. Ibu Sri Hartati Gultom serta Bapak Togi Ronald L. Tobing ,SIP, MM.

Selaku Pembimbing Penulis di Kantor Pelayanan Pajak Pratama

Bandung Cibeunying. Terima kasih banyak atas semua bantuan serta

bimbingannya sehingga penulis dapat menyelesaikan laporan ini.

9. Teman-teman AK-5 angkatan 2009 serta teman – teman se-UNIKOM,

juga semua orang yang dikenal penulis terima kasih banyak atas

semua dukungannya.

10. Untuk anak – anak MABES ( Heru Iswanto, Moch Gilang Kumala,

Rahmat Surya, Aditia Pratama, M Imam Sutiono, M Sandry

viii

Lingga Layasresa, Mulki ,serta Semua pihak yang telah membantu dan

tidak dapat penulis sebutkan satu-persatu terima kasih atas semua

bantuan selama laporan ini. Sebagai akhir kata semoga laporan ini

dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua

yang memerlukan.

Bandung, Juli 2012 Penulis

ix DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... ..xii

DAFTAR TABEL ... ...xiii

DAFTAR LAMPIRAN ... .. xiv

BAB I : PENDAHULUAN 1.1 Latar Belakang Penelitan ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ...6

1.2.2 Rumusan Masalah ...6

1.3 Maksud dan Tujuan Penelitian ...7

1.3.1 Maksud Penelitian ...7

1.3.2 Tujuan Penelitian ...7

1.4 Kegunaan Penelitian...7

1.4.1 Kegunaan Praktis ...7

1.4.2 Kegunaan Akademis ...8

x

BAB II : KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka ... 11

2.1.1 Sistem Administrasi Perpajakan ...11

2.1.2 Self Assessment System ...19

2.1.3 Keterkaitan Variabel dengan Metode Pendekatan ...22

2.2 Kerangka Pemikiran ...22

BAB III : OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...26

3.2 Metode Penelitian ...26

3.2.1 Desain Penelitan ...28

3.2.2 Operasional Variabel ...29

3.2.3 Sumber dan Teknik Pengumpulan Data ...31

3.2.3.1 Sumber Data ...31

3.2.3.2 Teknik Penentuan Data ...32

3.2.4 Teknik Pengumpulan Data ...33

3.2.5 Rancangan Analisi ...34

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan KPP Pratama Bandung Cibeunying ...36

4.1.1 Sejarah KPP Pratama Bandung Cibeunying ...38

xi

4.1.3 Job Description KPP Pratama Bandung

Cibeunying ...42

4.1.4 Aktivitas KPP Pratama Bandung Cibeunying ...44

4.2 Karakteristik Responden ...45

4.3 Analisis Deskriptif ...46

4.3.1 Pelaksanaan Sistem Administrasi Perpajakan Di KPP Pratama Bandung Cibeunying ...46

4.3.2 Faktor-Faktor yang mempengaruhi Pelaksanaan Self Assessment System di KPP Pratama Bandung Cibeunying ...48

4.4 Hasil Implementasi Pembahasan ...50

4.4.1 Analisis Pelaksanaan Sistem Administrasi Perpajakan di KPP Pratama Bandung Cibeunying ...50

4.4.2 Analisis Faktor-Faktor yang mempemgaruhi Pelaksanaan Self Assessment System di KPP Pratama Bandung Cibeunying...55

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ...60

5.2 Saran ...61

DAFTAR PUSTAKA ... …..63

WAWANCARA ... …..65

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejak dilakukan Reformasi pajak yang pertama pada tahun 1984,

diharapkan pajak sebagai sumber utama pembiayaan APBN dapat dipertahankan

kesinambungannya. Selain sumber penerimaan, pajak juga memiliki fungsi lain

yaitu fungsi utama. Menteri Keuangan mengatakan selain ditujukan untuk

meningkatkan penerimaan negara, penerimaan pajak juga akan diarahkan untuk

memberikan stimulus secara terbatas guna mendukung pertumbuhan ekonomi

yang lebih berkualitas, dan akan tetap diarahkan untuk melanjutkan reformasi

administrasi dan penyempurnaan kebijakan dibidang pajak, kepabeanan dan

cukai.

Realisasi target penerimaan negara dari sektor perpajakan pada tahun 2012

menjadi fokus perhatian pemerintah. Dalam RAPBN 2012, pemerintah mematok

penerimaan perpajakan mencapai Rp.1.019,3 milyar. Dari total penerimaan pajak

tahun 2012, pajak penghasilan (PPh) ditarget mencapai Rp.512,8 milyar, pajak

pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPnBM) mencapai

Rp.350,3 milyar, pajak bumi dan bangunan (PBB) ditarget sebesar Rp.156,2

milyar. (Agus Martowardojo : 2011).

Administrasi perpajakan ialah cara-cara atau prosedur pengenaan dan

2

lain tahap-tahap pendaftaran Wajib Pajak, penetapan pajak, pembayaran pajak,

pelaporan pajak, dan penagihan pajak. (Sophar Lombantoruan : 1997).

Administrasi perpajakan berperan penting dalam sistem sistem perpajakan

di suatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang

diharapkan dalam menghasilkan penerimaan pajak yang optimal karena sistem

administrasi perpajakannya yang mampu dengan efektif melaksanakan sistem

perpajakan di suatu negara yang dipilih.

Menyadari pentingnya peran pajak dari segi penerimaan negara, maka

upaya kearah peningkatan pendapatan negara dari sektor pajak ini terus digiatkan.

Hal ini terlihat dengan dikeluarkannya berbagai kebijakan pemerintah dalam

bidang perpajakan, diantaranya yaitu : 1) Undang-Undang Nomor 6 tahun 1983.

2) Undang-Undang Nomor 9 tahun 1994 perubahan atas Undang-Undang Nomor

6 tahun 1983. Dan 3) Undang-Undang Nomor 3 tahun 2000 Tentang perubahan

kedua Undang-Undang Nomor 6 tahun 1983 Tentang Ketentuan Umum dan Tata

Cara Perpajakan bahwa "Bahwa pemungutan pajakberdasarkan undang-undang pajaknasional merupakan perwujudan danpengabdian kewajiban dan peranserta

wajib pajak untuk secaralangsung melaksanakan kewajibanperpajakan yang

sangat diperlukanuntuk pembiayaan negara danpembangunan. Berdasarkan di

peraturan tersebut maka tanggung jawab pelaksanaan pajakberada pada anggota

wajib pajaksendiri. Fiskus hanya memberikanpembinaan,.penelitian dan

pengawasanatas pelaksanaan kewajibanperpajakan tersebut. Wajib pajakdiberikan

kepercayaan untuk dapatmelaksanakan kegotong-royongannasional melalui

3

assessment), sehingga melalui system ini administrasi perpajakan dapat

dilaksanakan dengan, terkendali, sederhana dan mudah dipahami olehmasyarakat

wajib pajak. (Jurnal Ilmiah Yulianto : 2009).

Self Assessment System terdiri dari dua kata bahasa inggris yakni self yang

artinya sendiri, dan to asses yang artinya menilai, menghitung, menaksir.Dengan

demikian maka pengertian Self Assesment System adalah menghitung atau menilai

sendiri.Jadi kewajiban Wajib Pajak sendirilah yang menghitung dan menilai

pemenuhan kewajiban perpajakannya.Jadi Self Assesment System adalah suatu

sistem perpajakan yang memberi kepercayaan kepada Wajib Pajak untuk

memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya. Dalam

hal ini ialah : (a) Mendaftarkan diri di Kantor Pelayanan Pajak ,(b) Menghitung

sendiri jumlah pajak yang terutang,(c) Menyetorkan pajak tersebut, (d)

Melaporkan penyetoran tersebut ke Direktur Jendral Pajak dan, (e) menetapkan

sendiri jumlah pajak yang terutang melalui pengisian SPT (Surat Pemberitahuan)

dengan baik dan benar. (Siti Kurnia Rahayu : 101 : 2010).

Keadaan ini kiranya cukup jelas mengingat bahwa upaya untuk

melaksanakan self assessment sistem sebagai aplikasi dari tata cara kebijakan

perpajakan tidak ada kebijakan secara khusus, tetapi kebijakan ini merupakan

bagian dari kebijakan dalam bentuk Undang-Undang Nomor 16 Tahun 2000,

tentang ketentuan umum dan tata cara perpajakan. Jadi dengan demikian petunjuk

pelaksanaan nya pun pasti tidak ada. Karena itu tidak mustahil akan terjadi

ambiguitas diantara para pejabat K11PP dalam mengartikan Self Assesment dan

4

perpajakan. Hal ini perlu didasari bahwa keberhasilan dari Self Assesment Sistem

ini sangat bergantung kepada kepatuhan wajib pajak dan kepatuhan ini akan

tumbuh berkembang dikalangan masyarakat bila implemantator yaitu KPP

menyadari pula akan pentingnya kegiatan sosialisai mengenai self assesment

sistem, yang mana sudah jelas bahwa sistem tersebut segala sesuatunya

diserahkan kepada wajib pajak dalam hal melaporkan serta membayar pajaknya.

(Jurnal Ilmiah Yulianto : 2009).

Dalam realisasinya self assessment sistem tidak selalu berjalan sesuai

harapan, karena masih banyak sebagian wajib pajak yang masih kurangnya

kesadaran dalam pembayaran pajak nya, lalu ketidaktahuan para wajib pajak

dalam menghitung dan mengisi Surat Pemberitahuan (SPT) dengan benar dan

lengkap karena self assessment sistem menekankan segala pelaksanaan

perpajakan ditangguhkan kepada wajib pajak sendiri (Yudi Haryanto: 2011

Kepala Pengawasan Konsultasi I KPP Pratama).

Di Kantor Pelayanan Pajak Pratama Bandung Cibeunying sebagian besar

penerimaan pajak Kantor Pelayanan Pajak Pratama Bandung Cibeunying berasal

dari pajak terutang yang dilunasi adalah pemotongan maupun pemungutan yang

dilakukan oleh pihak ketiga dibandingkan dengan pembayaran dari perhitungan

sendiri. Hal tersebut menggambarkan bahwa kesadaran para Wajib Pajak dalam

membayar dan menghitung pajak nya dapat dikatakan belum memiliki kesadaran

sepenuhnya dalam pelaksanaan kegiatan perpajakannya (KPP Pratama Bandung

5

Meskipun self assessment sytem ini telah direalisasikan cukup lama sejak

tahun 1983, namun kenyataan dilapangan menunjukan bahwa kesadaran para

wajib pajak masih rendah.Dari sisi organisasi Kantor Pelayanan Pajak pada

bagian unit kerja yang melaksanakan sosialisasi mengenai segala sesuatu yang

menyangkut perpajakan termasuk upaya meningkatkan kepatuhan wajib pajak

terhadap kewajiban perpajaknannya adalah Kantor Penyuluhan dan Pengamatan

Potensi Pajak. (Yulianto : 2009 Jurnal Ilmiah).

Namun dengan diterapkannya self assessment system dalam perpajakan

nasional, maka wajib pajak tidak lagi dipandang sebagai objek belaka, tetapi

merupakan objek yang harus dibina dan diarahkan agar sadar memenuhi

kewajiban negaranya.Penentuan besarnya pajak yang terutang diserahkan

sepenuhnya kepada wajib pajak untuk menghitung sendiri pajak terutang ke kas

negara.Dengan self assessment system, maka penentuan besarnya utang pajak

tidak lagi ditentukan sepihak dengan melalui ketetapan pajak sementara,

sebagaimana ditentukan dalam Undang-Undang perpajakan. Ketetapan sementara

ini pada umumya merugikan wajib pajak karena penetapan besarnya hutang pajak

didasarkan atas perkiraan para fiskus terhadap penghasilan yang diperoleh wajib

pajak dalam tahun yang bersangkutan sebelum dikeluarkannya ketetapan rampung

(Majalah Ilmiah H. Bohari :2003).

Berdasarkan uraian diatas maka penulis tertarik untuk menulis penelitian

ini dengan mengambil judul “Analisis Pelaksanaan Sistem Administrasi

6

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar berlakang dan identifikasi permasalahan di atas, maka

identifikasi dalam penelitian ini adalah :

1. Meskipun sistem administrasi perpajakan menggunakan self assessment

sytem ini telah direalisasikan cukup lama sejak tahun 1983, namun

kenyataan dilapangan menunjukan bahwa kesadaran para wajib pajak

masih rendah. Dari sisi organisasi Kantor Pelayanan Pajak pada bagian

unit kerja yang melaksanakan sosialisasi mengenai segala sesuatu yang

menyangkut perpajakan termasuk upaya meningkatkan kepatuhan wajib

pajak terhadap kewajiban perpajaknannya adalah Kantor Penyuluhan dan

Pengamatan Potensi Pajak

2. Terjadinya kekurangan pahaman para wajib pajak akan kesadaran

perpajakan, lalu kurang tahunya bagaimana tata cara dalam pengisian

SPT dengan benar dan jelas karena kurangnya sosialisasi terhadap self

assessment sistem kepada para wajib pajak.

1.2.2 Rumusan Masalah

Berdasarkan pada permasalahan tersebut di atas maka rumusan masalah

dalam penelitian ini:

1. Bagaimana pelaksanaan sistem administrasi perpajakan di Kantor

7

2. Apa saja faktor-faktor yang mempengaruhi pelaksanaan self assessment

sistem di Kantor Pelayanan Pajak Pratama Bandung Cibeunying

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengumpulkan data

data dan informasi mengenai penerapan self assessment sistem dalam

pelaksanaan kegiatan perpajakan di Kantor Pelayanan Pajak Pratama

Bandung Cibeunying.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dengan mengadakan

penelitian ilmiah ini adalah :

1. Untuk mengetahui pelaksanaan sistem administrasi perpajakan di

Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

2. Untuk mengetahui faktor-faktor yang mempengaruhi pelaksanaan self

assessment sistem di Kantor Pelayanan Pajak Pratama Bandung

Cibeunying.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

8

Hasil Peneliian ini diharapkan dapat memberikan masukan dalam

pemecahan masalah.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Menambah pengetahuan mengenai Pengaruh Pemeriksaan Pajak

Terhadap Penggelapan Pajak dan Implikasinya Terhadap Penerimaan

Pajak di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

2. Bagi Universitas Komputer Indonesia

Terbukanya kesempatan untuk mendapatkan kepercayaan dan

menjalin kerja sama dengan Kantor Pelayanan Pajak Pratama Bandung

Cibeunying.

3. Bagi Pihak Lain

Pihak lain yang dimaksud adalah Pembaca. Laporan Penelitian ini dapat

memberikan manfaat sebagai bahan referensi atau pertimbangan dalam

meningkatkan wawasan dan pengetahuan, khususnya bagi Pembaca yang

nantinya akan melaksanakan penelitian.

1.5 Lokasi dan Waktu Penelitian

Lokasi Penelitian dilaksanakan di Kantor Pelayanan Pajak Pratama

9

Waktu Penelitian tersebut dilaksanakan dari tanggal 23 Juni 2012

11 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa

yang kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci

tentang variabel yang akan kita teliti.

2.1.1 Sistem Administrasi Perpajakan

Sebelum membahas tentang sistem administrasi perpajakan, penulis akan

membahas tentang pengertian pajak terlebih dahulu .

Pengertian pajak ditulis oleh Prof. Dr. P. J. A. Andriani (2007:22)

dan dikutip oleh Soemarso adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk menyeleggarakan pemerintahan.”

Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki

unsur-unsur sebagai berikut:

a. Iuran dari rakyat kepada Negara.

Artinya bahwa yang berhak melakukan pemungutan pajak adalah Negara, baik

pemerintah pusat maupun pemerintah daerah, iuran tersebut berupa uang

12

b. Berdasarkan undang-undang.

Artinya bahwa walaupun Negara mempunyai hak untuk memungut pajak,

namun pelaksanaannya harus memperoleh persetujuan dari wakil-wakil rakyat,

yaitu dengan menyetujui undang-undang. Oleh karena pemungutan pajak

berdasarkan undang-undang berarti pelaksanaannya dapat dipaksa.

c. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung

dapat ditunjuk secara individual.

Artinya bahwa imbalan atau kontraprestasi oleh Negara atau pembayar pajak

tersebut tidak diperuntukkan bagi rakyat secara individual atau tidak dapat

dihubungkan secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran pemerintah baik rutin maupun pengeluaran

pembangunan.

e. Pajak dapat dipaksakan.

f. Penyelenggaraan pemerintah secara umum merupakan prestasi dari Negara, jika

masih surplus digunakan untuk public investment.

g. Pajak dipungut disebabkan karena suatu keadaan, kejadian dan perbuatan yang

memberikan kedudukan tertentu kepada seseorang.

13

“ Iuran rakyat kepada kas Negara berdasarkan undang-undang (dapat

dipaksakan) dengan tidak dapat mendapatkan kontraprestasi yang langsung dapat

ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Dari pengertian tersebut dapat disimpulkan bahwa unsur yang melekat pada

pengertian pajak yaitu :

1. Pajak dipungut berdasarkan undang-undang

2. Sifatnya dapat dipaksakan

3. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

secara langsung oleh pemerintah.

4. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

5. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah.

Sedangkan Pengertian pajak ditulis oleh Andriani dan dikutip oleh Mohammad Zain dalam bukunya Manajemen Perpajakan (2003:3) adalah sebagai berikut :

“Pajak adalah Iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Berdasarkan pengertian-pengertian yang telah dikemukakan para ahli diatas,

penulis dapat mengambil kesimpulan bahwa Pajak merupakan iuran wajib dari

rakyat untuk Negara berdasarkan undang-undang yang sifatnya memaksa guna

14

Dari beberapa definisi diatas, dapat disimpulkan beberapa unsur berkaitan

dengan pajak adalah :

1. a compulsory

merupakan suatu kewajiban yang dikenakan pada rakyat yang

dikenakan kewajiban perpajakan. Jika tidak melaksanakan

kewajibannya tersebut maka dapat dikenakan tindakan hokum

berdasarkan undang-undang. Dapat dikatakan bahwa kewajiban ini

dapat dipaksakan oleh pemerintah.

2. Contribution

diartikan sebagai iuran, yang diberikan oleh rakyat yang memenuhi

kewajiban perpajakan.

3. By individual or organizational

iuran yang dapat dipaksakan tersebut dibayar oleh perorangan atau

badan yang memenuhi kewajiban perpajakan.

4. Received by the government

Iuran yang diberikan tersebut dibayarkan kepada pemerintah selaku

penyelenggara pemerintahan suatu negara.

5. For public purpose

Iuran yang diberikan dari rakyat yang dapat dipaksakan yang

merupakan penerimaan bagi pemerintah dijadikan sebagai dana untuk

15

Menurut Siti Kurnia Rahayu (2010;25) Pajak memiliki beberapa fungsi, diantaranya adalah :

1. Fungsi Budgetir

2. Fungsi Regulerend

Fungsi Budgetir

Pajak berfungsi untuk menutupi biaya yang haruf dikeluarkan pemerintah

dalam menjalankan fungsi pemerintahannya. Oleh karena itu pengenaan pajak

dipandang dari sudut ekonomi harus diatur senetral-netralnya dan sekali-sekali

tidak boleh dibelokan untuk mencapai tujuan-tujuan lain yang menyimpang.

Fungsi budgetir ini merupakan fungsi utama pajak, atau fungsi fiskal

(fiscal function), yaitu pajak dipergunakan sebagai alat untuk memasukan dana

secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan

undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai alat untuk

memasukan uang dari sector swasta (rakyat) ke dalam kas Negara atau anggaran

negara berdasarkan peraturan perundang-undangan. Berdasarkan fungsi inilah

pemerintahan sebagai pihak yang membutuhkan dana untuk membiayai berbagai

kepentingan melakukan upaya pemungutan pajak dari penduduknya.

Disebut segabai fungsi utama karena fungsi inilah yang secara historis

pertama kali muncul. Pajak digunakan sebagai alat untuk menghimpun dana dari

masyarakat tanpa ada kontraprestasi secara langsung dari zaman sebelum masehi

16

Fungsi Regulerend

Fungsi Regulerend disebut juga fungsi mengatur, yaitu pajak merupakan

alat kebijakan pemerintah untuk mencapai tujuan tertentu. Merupakan hasil lain

dari pajak sebagai fungsi budgetir. Disamping usaha untuk memasaukan uang

untuk kegunaan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah

untuk ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan

pendapatan dan kekayaan dalam sektor swasta.

Fungsi Regulerend juga disebut fungsi tambahan, karena fungsi regulerend

ini hanya tambahan atas fungsi utama pajak yaitu fungsi budgetir.

Administrasi perpajakan berperan penting dalam sistem perpajakan disuatu

negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan

dalam menghasilkan penerimaan pajak yang optimal karena administrasi

perpajakannya mampu dengan efektif melaksanakan sistem perpajakan disuatu

negara yang dipilih.

Menurut A. Dunshire dalam Siti Kurnia Rahayu (2010:92) pengertian administrasi adalah :

“Administrasi diartikan sebagai arahan, pemerintahan, kegiatan,

implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan,

kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan

keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual

dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena

17

Menurut Sophar Lumbantoruan dalam Siti Kurnia Rahayu (2010:93), pengertian administrasi perpajakan adalah”

“Administrasi pajak ialah cara cara atau prosedur pengenaan dan

pemungutan pajak”

Dari pengertian diatas dapat dilihat bahwa administrasi pajak dalam arti

sebagai prosedur meliputi antara lain tahap-tahap pendaftaran wajib pajak,

penetapan wajib pajak, pembayaran pajak, pelaporan pajak, dan penagihan pajak.

Mengenai peran administrasi perpajakan menurut Liberty Pandiagan (2010;93) adalah :

“Administrasi perpajakan diupayakan untuk merealisasikan peraturan

perpajakan, dan penerimaan Negara sebagaimana amanat APBN.”

Sedangkan menurut De Janscher dalam Siti Kurnia Rahayu (2010;93) mengemukakan tentang peran administrasi perpajakan adalah :

“peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan pengalaman di berbagai Negara berkembang, kebijakan perpajakan yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi pepajakan tidak mampu melaksanakannya”.

Berdasarkan pengertian yang telah dikemukanan dapat dilihat bahwa

administrasi perpajakan berperan sangat penting dalam sistem perpajakan di

suatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang

diharapkan dalam menghasilkan penerimaan pajak yang optimal karena

administrasi perpajakannya mampu dengan efektif melaksanakan sistem

18

Menurut Carlos A. Silviani dalam Siti Kurnia Rahayu (2010:93) mengatakan bahwa administrasi perpajakan dikatakan efektif bila mampu

mengatasi masalah-masalah :

1. Wajib Pajak yang tidak terdaftar

Dengan administrasi pajak yang efektif akan mampu mendeteksi dan

menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah

memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar.

Penambahan jumlah Wajib Pajak secara signifikan akan meningkatkan

jumlah penerimaan pajak.

2. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT).

Administrasi perpajakan efektif akan dapat mengetahui penyebab

Wajib Pajak tidak menyampaikan SPT melalui pemeriksaan pajak.

3. Penyelundupan pajak

Penyelundupan pajak yaitu Wajib Pajak melaporkan pajak lebih kecil

dari yang seharusnya menurut ketentuan perundang-undangan akan

lebih terdeteksi dengan dukungan adanya bank data tentang Wajib

Pajak dan seluruh aktifitas usahanya sangat diperlukan.

4. Penunggakan Pajak

Upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan

tindakan penagihan secara intensif dalam set administrasi pajak yang

19

2.1.2 Self Assesment System

Merupakan suatu sistem perpajakan yang memperbolehkan wajib pajak

untuk menghitung, membayar, dan melaporkan sendiri kewajiban perpajakannya,

sehingga wajib pajak diberi kepercayaan yang penuh dalam pemenuhan kewajiban

perpajakannya.

Self assessment system merupakan metode yang memberikan

tanggungjawab yang besar kepada wajib pajak karena semua proses dalam

pemenuhan kewajiban perpajakan dilakukan sendiri oleh wajib pajak.

Adapun pengertian self assessment system menurut Siti Kurnia Rahayu (2010:101) adalah sebagai berikut:

“Self assessment system adalah suatu sistem perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri

kewajiban dan hak perpajakannya”.

Lain halnya pengertian dan ciri self assessment system menurut Mardiasmo

(2006 : 7) adalah sebagai berikut:

“ Self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Dengan ciri:

a. Wewenang untuk menetukan besarnya pajak ada pada wajib pajak sendiri. b. Wajib pajak aktif , mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi”.

Dari pengertian diatas jelas terlihat bahwa perhitungan pajak dengan self

assessment system adalah sistem pemungutan pajak yang menekankan kepada

wajib pajak untuk bersikap aktif dalam memenuhi kewajiban perpajakannya,

20

memenuhi kewajiban perpajakannya sendiri tanpa adanya campur tangan fiskus

atau pemungut pajak.

Tata cara pemungutan pajak dengan menggunakan self assessment system

berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak

yang tinggi, dimana ciri-ciri self assessment system adalah adanya kepastian

hukum, sederhana perhitungaanya, mudah pelaksanaannya, lebih adil dan merata,

dan perhitungan pajak dilakukan oleh wajib pajak.

Adapun ciri self assessment system menurut Siti Kurnia Rahayu

(2010:102) adalah sebagai berikut:

1. Wajib pajak melakukan peran aktif dalam melakukan kewajiban perpajakannya.

2. Wajib pajak adalah pihak yang bertanggung jawab penuh atas kewajiban perpajakannya sendiri.

3. Pemerintah dalam hal ini Instansi Perpajakan melakukan pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan bagi wajib pajak, melalui pemeriksaan pajak dan penerapan sanksi pelanggaran dalam bidang pajak sesuai peraturan yang berlaku.

Self assessment system menyebabkan wajib pajak mendapat beban berat

karena semua aktivitas pemenuhan kewajiban perpajakan dilakukan oleh wajib

pajak sendiri. Wajib pajak harus melaporkan semua informasi yang relevan dalam

SPT, menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang,

menyetorkan jumlah pajak terutang. Karena menuntut kepatuhan secara sukarela

dari wajib pajak maka sistem ini juga akan menimbulkan peluang besar bagi wajib

pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan jumlah

21

Self assessment system dapat ditentukan dengan cara:

1. Kepatuhan, wajib pajak dalam melakukan kewajiban perpajakannya

adalah faktor paling dominan dalam metode ini karena kepatuhan wajib

pajak sangat diperlukan untuk menghindari kecurangan yang dilakukan

wajib pajak.

2. Kurang bayar dan lebih bayar pajak, kurang bayar pajak terjadi karena

jumlah pajak yang dibayar lebih kecil daripada jumlah pajak terutangnya

sedangkan lebih bayar pajak terjadi karena jumlah pajak yang dibayar

lebih besar dari jumlah pajak terutangnya.

3. Menyetor, menghitung, dan melaporkan pajak merupakan rangakaian

dalam kegiatan unutk melaksankan kewajiban perpakannya.

Adapun tata cara pembayaran pajak oleh wajib pajak menurut Siti Kurnia

Rahayu (2010:103), yaitu:

1. Mendaftarkan diri di Kantor Pelayanan Pajak, wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

2. Menghitung dan atau memperhitungkan sendiri jumlah pajak yang terutang, menghitung jumlah pajak terutang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan pajak dengan dasar pengenaan pajak. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal dengan kredit pajak.

3. Menyetor pajak tersebut ke Bank persepsi/kantor pos, melakukan penyetoran pajak yang sudah dihitung dengan menggunakan Surat Setoran Pajak (SSP).

4. Melakukan pelaporan tersebut ke Direktur Jendral Pajak, melakukan pelaporan dengan menggunakan Surat Pemberitahuan (SPT) masa dan tahunan.

22

2.1.3 Keterkaitan variable dengan Motode Pendekatan

Menurut Rimsky K.Juddiseno (2010:102) mengatakan bahwa :

”Self Assesment System diberlakukan untuk memberikan kepercayaan

sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan.”

Sedangkan menurut Atika Rambe (2009) dalam hasil penelitiannya mengatakan bahwa :

“Dalam sistem self assessment, administrasi perpajakan berperan aktif melaksanakan tugas-tugas pembinaan, pengawasan dan penerapan sanksi terhadap penundaan pemenuhan kewajiban perpajakan berdasarkan ketentuan yang digariskan dalam peraturan perpajakan. Fungsi pengawasan memegang peranan sangat penting dalam sistem self assessment, karena tanpa pengawasan dalam kondisi tingkat kepatuhan Wajib Pajak masih rendah, mengakibatkan sistem tersebut tidak akan berjalan dengan baik, sehingga Wajib Pajak pun akan melaksanakan kewajiban pajaknya dengan tidak benar dan pada akhirnya penerimaan dari sektor pajak tidak akan tercapai.

2.2 Kerangka Pemikiran

Suatu negara pada dasarnya bertujuan untuk mensejahterakan rakyatnya,

dan salah satu cara yang dilakukan adalah pembangunan diberbagai sektor

kehidupan. Sumber utama dalam pembiayaan pembangunan nasional adalah

pajak.

Pengertian pajak ditulis oleh Prof. S.I Djajadiningrat dalam Djoko Mulyono (2010:6) adalah sebagai berikut :

23

Sedangkan pengertia Administrasi Perpajakan menurut Slamet Soelarno (1993:34) mengatakan bahwa :

“Administrasi Perpajakan ialah rangkaian didalam mengenakan dan

memungut pajak yang meliputi kegiatan penatausahaan, pendataan (pemeriksaan

setempat), penetapan, penagihan, dan penyelesaian sengketa”

Sedangkan pengertian self assessment system menurut Siti Kurnia Rahayu

(2009:101) adalah

“Self assessment system adalah suatu sistem perpajakan yang member

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri

kewajiban dan hakperpajakannya”.

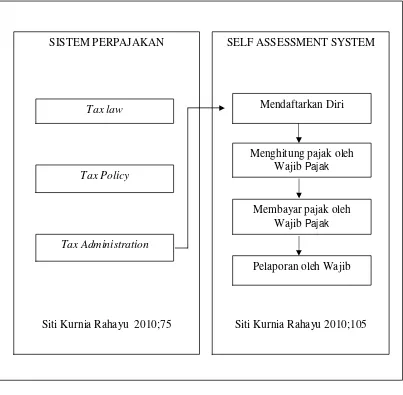

Upaya peningkatan penerimaan perpajakan terus selalu dilakukan yakni

dengan adanya sistem perpajakan dimana didalamnya terdiri dari unsur Tax Law,

Tax Policy, Tax Administration, yang saling berhubungan satu sama lain,

bersinergi, bekerja sama secara harmonis untuk mencapai tujuan negara dalam

target penerimaan pajak secara optimal.

Peningkatan akan penerimaan pajak terus dilakukan dan perlu adanya

kesadaran dari masyarakat atau wajib pajak di bidang perpajakan. Salah satu

langkah yang di ambil pemerintah adalah dengan melakukan reformasi

administrasi perpajakan. Tujuan utama reformasi administrasi perpajakan adalah

untuk mencapai efektivitas yang tinggi yaitu kemampuan untuk mencapai tingkat

kepatuhan yang tinggi.

Salah satu upaya untuk meningkatkan penerimaan pajak ialah dengan

24

menghitung, menyetor, dan melaporkan pajak nya secara sendiri. Hal ini

diberlakukan guna memberikan kepercayaan sebesar-besarnya bagi wajib pajak

guna meningkatkan kesadarannya sehingga meningkatkan penerimaan pajak.

Sistem pemungutan tersebut mempunyai arti bahwa pemberian

kepercayaan sepenuhnya pada Wajib Pajak (dapat dibantu konsultan pajak) untuk

menentukan penetapan besarnya pajak yang terutang sendiri, dan kemudian

melaporkan pembayaran pajak dan perhitungan pajak secara teratur jumlah pajak

terutang dan yang telah dibayar sebagaimana ditentukan dalam peraturan

undang-undangan perpajakan untuk jelasnya digambarkan pada Gambar Kerangka

25

Gambar 2.1

Bagan Kerangka Pemikiran SISTEM PERPAJAKAN

Siti Kurnia Rahayu 2010;75

Tax law

Tax Policy

SELF ASSESSMENT SYSTEM

Siti Kurnia Rahayu 2010;105

Tax Administration

Mendaftarkan Diri

Menghitung pajak oleh Wajib Pajak

Membayar pajak oleh Wajib Pajak

63

DAFTAR PUSTAKA

Djoko Mulyono. (2010). Hukum Pajak, Konsep, Aplikasi, dan Penuntun Praktis,

Yogyakarta : Penerbit Andi Offset

H Bohari. (2003). Penerapan Self Assessment System dalam Sistem Perpajakan Nasional. Majalah ilmiah Hukum Amanna Gappa.

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif, Yogyakarta : PeberbitGraha Ilmu.

Jonathan Sarwono & Ely Suhayati. (2010). Riset Akuntansi menggunakan SPSS.

Yogyakarta : Penerbit Graha Ilmu

Mardiasmo. (2006). Perpajakan, Yogyakarta : Penerbit Andi Offset

Mohammad Zain. (2003). Manajemen Perpajakan. Jakarta : Penerbit Salamba Empat

Moh. Nazir. (2005). Metode Penelitian, Bogor : Penerbit Ghalia Indonesia

Siti Kurnia Rahayu. (2010). Perpajakan Indonesia, Konsep dan Aspek Formal,

Yogyakarta : Penerbit Graha Ilmu

Slamet Soelarno. (2001). Administrasi Pendapatan Daerah Jakarta : Penerbit Erlangga

Sophar Lombantoruan. (1997). Ensiklopedia Perpajakan. Jakarta : Penerbit Erlangga

Umi Narimawati, Sri Dewi Anggadini & Linna Ismawati. (2010). Penulisan Karya Ilmiah, Panduan Awal Menyusun Skripsi dan Tugas Akhir

Fakultas Ekonomi UNIKOM, Jakarta : Penerbit Genesis Press

Tata Cara Pembuatan NPWP. Diakses pada 15 Juli, 2012 dari World Wide Web:

http:pajakonline.com/engine/artikel/art.php?artid=4542

Batas Waktu Penyetoran dan Penyampaian SPT. Diakses pada 16 Juli, 2012 dari

World Wide Web:

64

Djoned Gunadi (2005). Administrasi Pajak. Diakses pada 11 Juni, 2012 dari

World Wide Web: http:scribd.com/doc/21947106/Administrasi-Pajak