1

Pengaruh Pelaksanaan Sistem Self Assessment Terhadap Kualitas Pelayanan Pajak Serta Implikasinya Terhadap Kepuasan Wajib Pajak

(Survei Pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying) Oleh :

Nur Aini Iribaram

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

Jl. Dipatiukur 112

E-mail : [email protected]

Abstract

The research was conducted on taxpayers who are in the Tax Office Pratama Bandung Cibeunying. There is still a phenomenon that occurs taxpayers who are not satisfied with the services provided. because the services are given quite slow. If taxpayers are not satisfied then the quality of service will not.

The purpose of research is done to analyze how much the implementation of self assessment system affects the quality of tax services and how much the quality of tax services to the satisfaction of the taxpayer on STO Bandung Cibeunying.

The research proves that the implementation of the self assessment system significantly influence the quality of tax services and the quality of tax services significantly influence taxpayer satisfaction.

Keywords : Self Assessment sytem, Quality of tax services, Taxpayer satisfaction

I. Pendahuluan

Pada hakekatnya pemungutan pajak oleh negara merupakan wujud rasa pengabdian, kewajiban dan partisipasi rakyat yang dalam hal ini sebagai wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakannya guna membiayai pengeluaran negara dan pembangunan nasional (Waluyo, 2008). Semakin besar jumlah wajib pajak orang pribadi, semakin sehat kehidupan berbangsa dan bernegara (Darmin Nasution, 2008). Permasalahan perpajakan sampai saat ini adanya petugas pajak yang lamban dan input data yang lama, membuat wajib pajak merasa tidak puas terhadap pelayanan yang tidak tepat waktu (Dadang K, 2015).

Kepuasan atau ketidakpuasan merupakan respon seseorang terhadap evaluasi ketidak sesuaian atau diskonfirmasi yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja aktual yang dirasakan setelah pemakaiannya, melalui kepuasan wajib pajak atas pelayanan yang di perolehnya dapat mendorongnya untuk membayar pajak sesuai ketentuan sehingga menurunkan tingkat penghindaran pajak (Zain, 2008).

3

Pajak bersifat dinamik dan mengikuti perkembangan kehidupan sosial dan ekonomi negara serta masyarakatnya, Tuntutan akan peningkatan penerimaan, perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan, agar basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada wajib pajak (Rapina, et al. 2011).

Upaya peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur seperti perluasan Tempat Pelayanan Terpadu (TPT), penggunaan sistem informasi dan teknologi untuk dapat memberikan kemudahan kepada wajib pajak dalam memenuhi kewajiban perpajakannya (Martina, 2009).

Pelayanan Pajak ternyata tidak semuanya sudah berjalan baik, seorang pengunjung yang antri menjadi kesal dengan pelayanan yang kurang cepat ia selalu harus masuk dalam antrian panjang karena banyaknya pembayar pajak yang menunggu layanan, pelayanan pajak hendaknya cepat,cermat dan tepat namun, buktinya setiap hari selalu saja terjadi fenomena antrian panjang sehingga terbuang nilai produktivitas anggota masyarakat ( Hans Suta, 2015).

Self Assessment System memberikan kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya, sehingga wajib pajak melakukan sendiri dalam mendaftarkan diri ke Kantor Pelayanan Pajak, menghitung jumlah pajak terutang, menyetorkan pajak, dan melaporkan pajak terutang (Nurmantu, 2005). Penerapan self assessment system dalam sistem perpajakan tidak sepenuhnya berjalan dengan baik karena pelayanan e-filing atau elektronik filing untuk pelaporan Surat Pemberitahuan (SPT) tahunan, sayangnya untuk program yang sudah berjalan selama 3 tahun ini, masih ada banyak kesalahan dari wajib pajak, sumber masalah yang menyebabkan terganggunya pelayanan pelaporan pajak yaitu pencantuman alamat email, biasanya wajib pajak lupa alamat email dan pasword-nya (Sanityas, 2014).

Pelaksanaan Self Assessment System sangat berkaitannya dengan tingkat kepatuhan Wajib Pajak dalam membayarkan pajaknya, karena semakin Wajib Pajak benar dan jujur dalam menyetorkan pajaknya maka secara langsung dapat meningkatkan Efektivitas penerimaan pajak (Nuramalia Hasanah, Susi Indriani, 2013). Berdasarkan latar belakang yang telah diuraikan diatas maka peneliti tertarik untuk melakukan suatu penelitian dengan judul ”Pengaruh Pelaksanaan Sistem Self Assessment Terhadap Kualitas Pelayanan Pajak Serta

Implikasinya Terhadap Kepuasan Wajib Pajak”.

Rumusan Masalah

1) Seberapa besar pengaruh self assessment system terhadap kualitas pelayanan pajak. 2) Seberapa besar pengaruh kualitas pelayanan pajak terhadap kepuasan wajib pajak.

Tujuan Penelitian

1) Untuk menguji dan menganalisa seberapa besar pengaruh self assessment system terhadap kualitas pelayanan pajak.

5

Kegunaan Penelitian

Kegunaan ini diharapkan dapat mengembangkan ilmu akuntansi dan memecahkan masalah yang terdapat pada kajian penelitian yaitu mengenai pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak.

Kegunaan Praktis

1. Bagi Kantor Pelayanan Pajak (KPP)

Hasil penelitian ini diharapkan dapat meningkatkan pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

2. Bagi Direktorat Jenderal Pajak (DJP)

Diharapkan dapat meningkatkan pelayanan dalam menerapkan serta menegakkan pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak.

Kegunaan Akademis

1. Bagi Pengembangan Ilmu

Hasil penelitian sebagai pengembangan ilmu akuntansi terutama dalam bidang perpajakan, melalui pembuktian empiris dari konsep-konsep yang telah dikaji yaitu hasil-hasil penelitian sebelumnya dan teori-teori yang telah ada mengenai pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak.

2. Bagi Peneliti

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan literatur bagi penelitian selanjutnya mengenai pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya pada kepuasan wajib pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Kajian Pustaka

Pengertian Self Assessment System

Menurut Siti Resmi (2010:101) menyatakan bahwa self assessment system adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan

melaksanakan sendiri kewajiban dan hak perpajakannya”.

Indikator Self Assessment System

Kewajiban Wajib Pajak dalam Self Assessment System menurut Siti Kurnia Rahayu (2010 : 103-104) :

1) Mendaftarkan Diri 2) Menghitung pajak 3) Membayar Pajak 4) Pelaporan Pajak

Pengertian Kualitas Pelayanan Pajak

7

Indikator Kualitas Pelayanan Pajak

menurut Fitzsimmons dalam Lena Ellitan (2009:119): 1) Reliability (keandalan)

2) Assurance (jaminan/kepastian) 3) Empathy (empati)

4) Tangible (penampilan fisik) 5) Responsiveness (daya tanggap) Pengertian Kepuasan Wajib Pajak

Menurut Liberti Pandiangan (2008) menyatakan bahwa kepuasan adalah mencakup perbedaan antara tingkat kepentingan dan hasil kinerja atau hasil yang dirasakan.

Indikator Kepuasan Wajib Pajak

Menurut Tjiptono (2008:46) Strategi mutu pelayanan agar dapat memenuhi kepuasaan harus mencakup empat hal :

1) Atribut Pelayanan

2) Pendekatan Untuk Penyempurnaan Mutu Pelayanan 3) Sistem Umpan Balik Untuk Mutu Pelayanan Wajib Pajak Kerangka Pemikiran

pentingnya kepuasan wajib pajak dalam menunjang keberhasilan peningkatan penerimaan pajak, untuk mewujudkan tujuannya itu jika sama atau lebih besar dibandingkan harapan, maka wajib pajak akan merasa puas (Fandy Tjiptono, 2007). Kualitas pelayanan itu sendiri merupakan pelayanan yang dapat memberikan kepuasan kepada wajib pajak dan tetap dalam batas memenuhi standar pelayanan yang dapat di pertanggung jawabkan serta harus dilakukan secara terus-menerus (Boediono, 2003).

Langkah pemerintah untuk meningkatkan kualitas pelayanan pajak dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistem self assessment, penerapan self assesment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk (Darmayanti, 2004). Agar kualitas pelayanan tidak rendah maka kita harus memperbaiki penerapan self assessment system, self assessment system merupakan suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya (Siti Kurnia, 2010).

Pengaruh Pelaksanaan Self Assessment System Terhadap Kualitas Pelayanan Pajak

9

Pengaruh Kualitas Pelayanan Pajak Terhadap Kepuasan Wajib Pajak

Kepuasan pengguna terhadap kualitas pelayanan adalah bagaimana cara pelayanan memandang kepuasan secara nyata, tapi tidak pada kualitas sistem secara teknik sebaliknya jika jasa yang diterima lebih rendah dari yang di harapkan maka kualitas jasa di persepsika buruk, dengan demikian baik atau tidaknya kualitas jasa sangat tergantung kepada kemampuan penyedia jasa dalam memenuhi harapan wajib pajaknya secara konsisten dan berkesinambungan (sustainable) (G uimaraes, Staples, dan McKeen, 2003).

Kepuasan wajib pajak merupakan fungsi dari harapan wajib pajak terhadap pelayanan yang diterimanya, wajib pajak akan dapat memperoleh kepuasan dari pelayanan yang di berikan, bila pelayanan tersebut memenuhi kualitas pelayanan dan sesuai dengan harapan yang diharapkan oleh wajib pajak (Gusti Bagus Rai Utama, 2014).

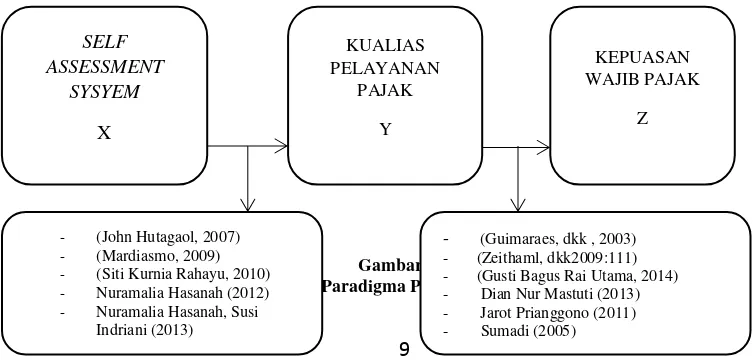

[image:9.516.56.433.215.395.2]Berdasarkan uraian diatas, peneliti menuangkan kerangka pemikirannya dalam bentuk skema paradigma penelitian adalah sebagai berikut:

Gambar 2.1 Paradigma Penelitian SELF ASSESSMENT SYSYEM X KUALIAS PELAYANAN PAJAK Y KEPUASAN WAJIB PAJAK Z

- (John Hutagaol, 2007) - (Mardiasmo, 2009) - (Siti Kurnia Rahayu, 2010) - Nuramalia Hasanah (2012) - Nuramalia Hasanah, Susi

Indriani (2013)

Hipotesis

Menurut Sugiyono (2012:64) menjelaskan tentang hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiric

Berdasarkan pada kerangka berpikir di atas maka hipotesis dalam penelitian ini adalah sebagai berikut:

Hipotesis 1: Terdapat pengaruh Self Assessment System terhadap Kualitas Pelayanan Pajak. Hipotesis 2: Terdapat pengaruh Kualitas Pelayanan pajak terhadap Kepuasan Wajib Pajak. III. METODOLOGI PENELITIAN

Metode Penelitian

Metode penelitan menurut Sugiyono (2012:2) adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis”.

Metode penelitian ini menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

11

Menurut Umi Narimawati, dkk. (2010:31),pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”. Menurut Sugiyono (2012:38), variabel penelitian didefinisikan sebagai berikut:

“Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulan”.

Dalam operasionalisasi variabel ini, semua variabel diatas menggunakan konsep skala ordinal, yaitu baik variabel indepandent (X) dan (Y) dan variabel dependent (Z) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Sugiyono (2009) adalahsebagai berikut:

“Skala ordinal, adalah skala yang berjenjang dimana sesuatu lebih atau kurang dari yang

lain. Data yang diperoleh dari pengukuran dengan skala ini disebut dengan data ordinal yaitu data yang berjenjang yang jarak antara satu data dengan yang lain tidak sama.” Sumber Data dan Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian yaitu data primer. Dalam penelitian ini, penulis menggunakan data primer yang mencakup semua data yang langsung diperoleh dari responden yang belum diolah.

1. Data Primer

Data Primer menurut Sugiyono (2012:137) adalah sebagai berikut :

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yaitu pada Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Cibeunying. Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survey.

Populasi dan Penarikan Sampel Populasi

Populasi merupakan obyek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Yang menjadi populasi dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Cibeunying sebanyak 107.352 orang.

Penarikan Sampel

Responden dalam penelitian ini adalah Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Cibeunying. Populasi dalam penelitian ini berjumlah 65.465 orang Wajib Pajak Orang Pribadi. Penarikan sampel dilakuan dengan menggunakan teknik penarikan Nonprobability Sampling Design yaitu dengan menggunakan sampling incidental. Menurut Sugiyono (2010:218) Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Metode Pengumpulan Data

Penelitian ini menggumpukan data secara primer dengan menyebarkan kuisioner, dari data yang diperoleh dari responden maka perlu dilakukan uji kebenaranya. Untuk menguji kebenaran dan kesungguhan dari jawaban responden diperlukan pengujian yaitu Uji Validitas dan Uji Reabilitas.

Uji Validitas

13

“Validity is a characteristic of measurement concerned with the extent that a test measures what the researcher actually wishes to measure”.

Menurut Sugiyono (2012:2), validitas didefinisikan sebagai berikut:

“Valid adalah menunjukkan derajat ketepatan antara data yang sesungguhya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti”.

Uji Reliabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43), realibitas adalah sebagai berikut:

“Reliability is a characteristic of measurement concerned with accuracy, precision, and

concistency”.

Metode Pengujian Data A. Analisis Deskriptif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis deskriptif (kualitatif) adalah sebagai berikut:

“Metode penelitian deskriptif (kualitatif) itu dilakukan secara intensif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat

laporan penelitian secara mendetail.”

b. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif (kuantitatif) adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti

pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji

hipotesis yang telah ditetapkan.”

Menurut Imam Ghozali (2006:1), metode Partial Least Square (PLS) dijelaskan sebagai berikut:

“Model persamaan strukturan berbasis variance (PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable

manifest)”.

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak terukur langsung) yang dapat diukur berdasarkan pada indikator-indikatornya (variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Beberapa istilah umum yang berkaitan dengan SEM menurut Hair et al (1995), diuraikan sebagai berikut:

a) Konstruk Laten

Pengertian konstrak adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses atau kejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya.

b) Variabel Manifest

Pengertian variabel manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan, baik dari responden yang menjawab pertanyaan (misalnya, kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan, Konstrak laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner, variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen, Variabel Endogen, dan Variabel Error

15

yang menuju kearahnya. Variabel endogen adalah variabel yang dijelaskan oleh variabel eksogen. Variabel endogen adalah efek dari variabel eksogen. Dalam diagram jalur, variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju kearahnya.

Adapun langkah-langkah metode Partial Least Square (PLS) yang dilakukan dalam penelitian ini adalah sebagai berikut:

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifest. Untuk variabel laten hukum pajak terdiri dari 4 variabel manifest, kemudian untuk variabel laten sanksi administrasi terdiri dari 3 variabel manifest, dan untuk variabel laten kepatuhan wajib pajak terdiri dari 3 variabel manifest.

2) Merancang Model Struktural

Model struktural (inner model) pada penelitian ini terdiri dari dua variabel laten eksogen (hukum pajak dan sanksi administrasi) dan satu variabel laten endogen (kepatuhan wajib pajak). Inner model yang kadang disebut juga dengan inner relation structural model dan substantive theory, yaitu untuk menggambarkan pengaruh antar variabel laten berdasarkan pada substantive theory, dengan model persamaannya dapat ditulis seperti di bawah ini:

Sumber: Imam Ghozali (2006:22)

Dimana dan � adalah koefisien jalur yang menghubungkan prediktor endogen dan variabel laten eksogen � dan � sepanjang range indeks i dan b dan � adalah inner residual variabel.

3) Membangun Diagram Jalur

Pengaruh antar variabel pada sebuah diagram alur yang secara khusus dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat antar konstruk dari model teoritis yang telah dibangun pada tahap pertama. Diagram alur menggambarkan pengaruh antar konstruk dengan anak panah yang digambarkan lurus menunjukkan pengaruh kausal langsung

dari suatu konstruk ke konstruk lainnya. Konstruk eksogen, dikenal dengan independent variable yang tidak diprediksi oleh variabel yang lain dalam model. Konstruk eksogen adalah konstruk yang dituju oleh garis dengan satu ujung panah.

4) Uji Kecocokan Model (Goodness of Fit)

Uji kecocokan model pada Structural Equation Modelin melalui pendekatan Partial Least Square terdiri dari tiga jenis pengujian model, yaitu uji kecocokan model pengukuran, uji kecocokan model struktural, dan uji kecocokan seluruh model/model gabungan.

Pengujian Hipotesis

Untuk menguji hipotesis penelitian secara parsial dilakukan melalui uji hipotesis statistik sebagai berikut :

H0 : γ1.1 = 0 : Pengaruh ξ terhadap η tidak signifikan

H1 : γ 1.1 ≠ 0 : Pengaruh ξ terhadap η signifikan

H1 : γ 2.1 = 0 : Pengaruh ξ terhadap η tidak signifikan H1 : γ 2.1 ≠ 0 : Pengaruh ξ terhadap η signifikan

Statistik uji yang digunakan adalah :

Tolak Ho jika thitung > ttabel pada taraf signifikan. Dimana ttabel untuk α = 0,1 sebesar 1,645 Pengujian secara parsial

Hipotesis :

H01 ; γ1.1 = 0, self assessment system tidak berpengaruh terhadap kualitas pelayanan pajak.

H11 ;γ1.1≠0, self assessment system berpengaruh terhadapkualitas pelayanan pajak . H02 ;γ2.1 = 0, kualitas pelayanan pajak tidak berpengaruh terhadap kepuasan wajib pajak. H12 ;γ2.1 ≠0, kualitas pelayanan pajak berpengaruh terhadap kepuasan wajib pajak. Kriteria Pengujian :

Jika t hitung ≥ t tabel (1,645) maka H0 ditolak, berarti Ha diterima.

Jika t hitung ≤ t tabel (1,645) maka H0 diterima, berarti Ha ditolak t = ў31

17

IV. HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh Pelaksanaan Self Assessment System Terhadap Kualitas Pelayanan Pajak

Self assessment system terhadap kualitas pelayanan pajak menunjukan bahwa self assessment system memberikan pengaruh sebesar 52,4%, serta tstatistik untuk variabel X

diperoleh sebesar 12,906.

Nilai tersebut lebih besar dari 1,645 (Yamin dan Kurniawan,2011 dalam Uce Indahyanti,2013), sehingga dapat disimpulkan bahwa H0 ditolak dan menerima Ha, artinya bahwa self assessment

system terbukti berpengaruh terhadap kualitas pelayanan pajak pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying. Berdasarkan fenomena yang di sampaikan oleh sanityas J (2014) yang mengatakan masih ada banyak kesalahan dari wajib pajak, sumber masalah yang menyebabkan terganggunya pelayanan pelaporan pajak yaitu pencantuman alamat email, biasanya wajib pajak lupa alamat email dan password-nya.

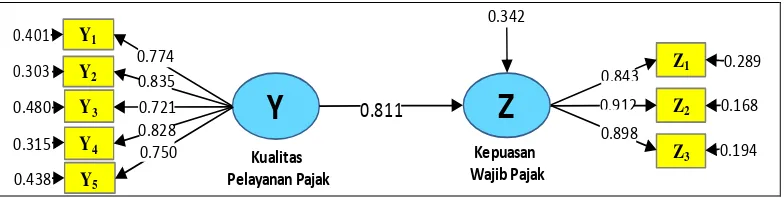

Pengaruh Kualitas Pelayanan Pajak Terhadap Kepuasan Wajib Pajak

Kualitas Pelayanan Pajak terhadap Kepuasan Wajib Pajak menunjukan bahwa Kualitas Pelayanan Pajak memberikan pengaruh sebesar 65,8%, serta tstatistik untuk variabel Y diperoleh

sebesar 28,204. Nilai tersebut lebih besar dari 1,645 (Yamin dan Kurniawan,2011 dalam Uce Indahyanti,2013), sehingga dapat disimpulkan bahwa H0 ditolak dan menerima Ha, artinya bahwa

kualitas pelayanan pajak terbukti berpengaruh terhadap kepuasan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Berdasarkan fenomena yang di sampaikan oleh Dadang K, (2015) yang mengaatakan bahwa adanya petugas pajak yang lamban serta input data yang lama, membuat wajib pajak merasa tidak puas terhadap pelayanan yang tidak tepat waktu, padahal sedikitnya ada enam loket yang berjajar, namun hanya terisi tiga, sementara masyarakat yang butuh pelayanan berjumlah puluhan orang.

V. KESIMPULAN DAN SARAN Kesimpulan

kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak orang pribadi di KPP Pratama Bandung Cibeunying, penelitian menarik kesimpulan sebagai berikut:

1. Pelaksanaan self assessment system berpengaruh terhadap kualitas pelayanan pajak. Artinya pelaksanaan self asessessment system ternyata mempengaruhi seorang wajib pajak untuk lebih patuh terhadap kewajiban perpajakannya. Hal ini terjadi karena wajib pajak terbiasa dengan datang langsung ke kantor pelayanan pajak untuk melakukan kewajibannya dalam bidang pajak karena sudah terbiasa dan lebih prosedural. Terkait dengan masalah yang terjadi masih ada banyak kesalahan dari wajib pajak, sumber masalah yang menyebabkan terganggunya pelayanan pelaporan pajak yaitu pencantuman alamat email, biasanya wajib pajak lupa alamat email dan password-nya. 2. Kualitas Pelayanan Pajak berpengaruh terhadap kepuasan wajib pajak. Artinya dengan

memberikan pelayanan yang baik kepada wajib pajak, maka dapat meningkatkan kepuasan kepada wajib pajak. Terkait dengan masalah wajib pajak merasa tidak puas terhadap pelayanan yang di berikan, karena wajib pajak menilai kurang cepatnya pegawai dalam melayani wajib pajak. Pelayanan pajak hendaknya cepat, cermat dan tepat namun, buktinya setiap hari selalu saja terjadi fenomena antrian panjang sehingga terbuang nilai produktivitas anggota masyarakat.

Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh pelaksanaan self assessment system terhadap kualitas pelayanan pajak serta implikasinya terhadap kepuasan wajib pajak orang pribadi di KPP Pratama Bandung Cibeunying, maka penulis akan memberikan saran sebagai berikut:

19

adanya sanksi terhadap wajib pajak agar dalam melakukan pelaporan pajak tidak melupakan e-mail serta passwordnya.

III. DAFTAR PUSTAKA

A, Erwan., dan Dyah Ratih.(2011). Metode Penelitian Kuantitatif dan Administrasi Publik dan Masalah-Masalah Sosial. Yogyakarta:Gava Media.

Agus Purwoto. 2007. Panduan Laboratorium Statistik Inferensial. Jakarta: Grasindo.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Arikunto, Suharsimi. 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta. Boediono, Wayan Koster, 2002. TEORI DAN APLIKASI STATISTIKA dan PROBABILITAS. Bandung : PT REMAJA ROSDAKARYA.

Barker et al. (2002). Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England Dian Nur Mastuti.2013.” PENGARUH DIMENSI KUALITAS PELAYANAN TERHADAP

KEPUASAN MAHASISWA”. JURNAL ILMIAH GO INFOTECH Volume 19 No. 2, Desember

2013. ISSN : 1693-590x.

Ellitan, Lena & Anatan, Lina. 2009. Sistem Informasi Manajemen. Bandung: Alfabeta.

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate Dengan Program SPSS”.Semarang : Badan Penerbit Undip.

John Hutagaol. 2007. Perpajakan : Isu isu Kontemporer. Yogyakarta: Graha Ilmu.

Jarot Prianggono.2011.” PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK DALAM PENERBITAN SURAT TANDA NOMOR KENDARAAN DI SAMSAT

BALIKPAPAN”. Jurnal Makna, Volume 1. Nomor 2. September 2010 – Pebruari 2011.

21

Lena Ellitan, Liana Anatan, 2007. Sistem Informasi Manajemen. Alfabeta : Bandung Mardiasmo, 2011. PERPAJAKAN. Yogyakarta : Andi.

M. Zain, 2008. Manajemen Perpajakan. Jakarta: Salemba Empat.

Nuramalia Hasanah, Indra Pahala dan Susi Indriani. 2012. “Efektifitas Pelaksanaan Self Assessment System Dan Modernisasi Administrasi Perpajakan Terhadap Kualitas Pelayanan

Pajak”. CBAM-FE UNISSULA Vol.1 No. 1, hal 773-785.

Liberti Pandiangan. 2008, Modernisasi dan Reformasi Pelayanan Perpajakan Berdasarkan Undang-Undang Terbaru, PT Elex Media Komputindo, Jakarta.

Liberti Pandiangan. 2014. Administrasi perpajakan. Jakarta: Erlangga.

Rahayu, Siti Kurnia. 2010. “Perpajakan Indonesia Konsep dan Aspek Formal“.Yogyakarta : Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D. Bandung: Alfabeta. Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung : Alfabeta. Sugiyono. 2010. Statistika untuk Penelitian. Bandung: Alfabeta

LAMPIRAN

Gambar 4.9

Hasil Analisis Keseluruhan Model (Pengaruh Pelaksanaan Sistem Self Assessment Terhadap Kualitas Pelayanan Pajak)

Y2

0.835 0.303

Y1

Y

0.774

0.401

Y4 0.315

Y3 0.480

Y5 0.438 0.721

0.828 0.750

X

X3

X4

0.318

0.374

0.826

0.791

X1

X2

0.372

0.328

0.792

0.820

Self Assessment System

Kualitas Pelayanan Pajak

0.476

23

Gambar 4.10

Hasil Analisis Keseluruhan Model (Pengaruh Kualitas Pelayanan Pajak Terhadap Kepuasan Wajib Pajak)

Y2 0.835

0.303

Y1

Y

0.774 0.401

Y4 0.315

Y3 0.480

Y5 0.438

0.721

0.828

0.750

Kualitas Pelayanan Pajak

Z1

Z2

Z3 0.843

0.912

0.898

0.289

0.168

0.194

Z

Kepuasan Wajib Pajak

0.342

PENGARUH PELAKSANAAN SISTEM SELF

ASSESSMENT TERHADAP KUALITAS PELAYANAN

PAJAK SERTA IMPLIKASINYA TERHADAP

KEPUASAN WAJIB PAJAK

(Survei Pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung

Cibeunying)

THE INFLUENCE OF SELF ASSESSMENT SYSTEM

IMPLEMENTATION ON THE QUALITY OF TAX SERVICES

AND THIS IMPLICATIONS FOR STATISFACTION OF

TAXPAYER

(Survey On Individual Taxpayers in the KPP Pratama Bandung Cibeunying)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Kelulusan Pada Program Studi Akuntansi

Jenjang Sarjana Fakultas Ekonomi

Oleh :

NUR AINI IRIBARAM

21111059

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAAN

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO

ABSTRACT ...

i

ABSTRAK ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR GAMBAR ...ix

DAFTAR TABEL ...x

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN ...1

1.1

Latar Belakang Penelitian ...1

1.2

Identifikasi Masalah ...7

1.3

Rumusan Masalah ...7

1.4

Maksud dan Tujuan Penelitian ...8

1.4.1

Maksud Penelitian ...8

1.4.2

Tujuan Penelitian ...8

1.5

Kegunaan Penelitian...8

1.5.1

Kegunaan Praktis ...8

1.5.2

Kegunaan Akademis ...9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ...9

2.1 Kajian Pustaka ...9

2.1.1

Self Assessment System

...9

2.1.1.1 Pengertian

Self Assessment System

...9

2.1.2 Kualitas Pelayanan Pajak ...11

2.1.2.1 Pengertian Kualitas ...11

2.1.2.2 Pengertian Pelayanan ...11

2.1.2.3 Pengertian Pajak ...12

2.1.2.4 Pengertian Kualitas Pelayanan Pajak ...12

2.1.2.5 Indikator Kualitas Pelayanan Pajak ...13

2.1.3 Kepuasan Wajib Pajak ...14

2.1.3.1 Pengertian Kepuasan Wajib Pajak ...14

2.1.3.2 Indikator Kepuasan Wajib Pajak ...15

2.2 Kerangka Pemikiran ...16

2.2.1 Keterkaitan

Self Assessment System

terhadap Kualitas

Pelayanan Pajak ...16

2.2.2 Keterkaitan Kualitas Pelayanan Pajak terhadap

Kepuasan Wajib Pajak ...18

2.3 Hipotesis ...21

BAB III METODOLOGI PENELITIAN ...22

3.1 Metodologi Penelitian ...22

3.2 Operasional Variabel ...23

3.3 Sumber dan Tekhnik Pengumpulan Data ...27

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ...28

3.4.1 Populasi ...28

3.4.2 Penarikan Sampel ...29

3.4.3 Tempat dan Waktu Penelitian ...31

3.5 Metode Pengumpulan Data ...31

3.5.1 Uji Validitas ...32

3.5.2 Uji Reliabilitas ...33

3.6 Metode Pengujian Data ...34

3.6.1 Metode Analisis Data ...34

3.6.2 Pengujian Hipotesis ...49

BAB IV HASIL PENELITIAN & PEMBAHASAN ...53

viii

4.1.1 Karakteristik Responden ...55

4.1.2 Pengujian Kualitas Alat Ukur Penelitian ...59

4.1.2.1 Uji Validitas ...59

4.1.2.2 Hasil Uji Realibilitas ...61

4.1.3 Analisis Deskriptif ...62

4.1.3.1 Analisis Pelaksanaan

Self Assessment Sstem

...62

4.1.3.2 Analisis Kualitas Pelayanan Pajak ...68

4.1.3.3 Analisi Kepuasan Wajib Pajak ...75

4.1.4 Analisis Verifikatif ...80

4.1.4.1 Analisis Efektivitas Pelaksanaan

Self Assessment

System

Terhadap Kualitas Pelayanan Pajak Terhadap

Kepuasan Wajib Pajak ...80

4.1.4.2 Pengujian Model Pengukuran (

Outer

Model) ...81

4.1.4.3 Pengujian Kecocokan Model Struktural

(Inner

Model) ...88

4.1.4.4 Pengujian Kecocokan Model Gabungan

(Combination

Model) ...90

4.1.4.5 Pengujian Hipotesis ...90

4.2 Pembahasan ...95

4.2.1 Pengaruh Pelaksanaan

Self Assessment Sistem

Terhadap

Kualitas Pelayanan Pajak ...95

4.2.2 Pengaruh Kualitas Pelayanan Wajib Pajak Terhadap

Kepuasan Wajib Pajak ...99

BAB V KESIMPULAN DAN SARAN ...102

5.1 Kesimpulan ...102

5.2 Saran ...103

5.2.1 Saran Praktis ...103

5.2.2 Saran Akademis ...104

DAFTAR PUSTAKA ...105

DAFTAR PUSTAKA

A, Erwan., dan Dyah Ratih.(2011).

Metode Penelitian Kuantitatif dan

Administrasi Publik dan Masalah-Masalah Sosial

. Yogyakarta:Gava

Media.

Agus Purwoto. 2007.

Panduan Laboratorium Statistik Inferensial

. Jakarta:

Grasindo.

Andi Supangat. 2007.

Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik

. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Arikunto, Suharsimi. 2013.

Prosedur Penelitian Suatu Pendekatan Praktik

.

Rineka Cipta, Jakarta.

Boediono, Wayan Koster, 2002.

TEORI DAN APLIKASI STATISTIKA dan

PROBABILITAS

. Bandung : PT REMAJA ROSDAKARYA.

Barker et al. (2002).

Research Methods In Clinical Psychology

. John Wiley &

Sons Ltd. England

Dian Nur Mastuti.20

13.”

PENGARUH DIMENSI KUALITAS PELAYANAN

TERHADAP KEPUASAN MAHASISWA

”. JURNAL ILMIAH GO

INFOTECH Volume 19 No. 2, Desember 2013. ISSN : 1693-590x.

Ellitan, Lena & Anatan, Lina. 2009.

Sistem Informasi Manajemen

. Bandung:

Alfabeta.

Ghozali, Imam. 2006. “

Aplikasi Analisis Multivariate Dengan Program

SPSS

”.Semarang : Badan Penerbit Undip.

Guilford, J.P. 1956.

Fundamental Statistics in Psychology and Education

. New

York: McGraw Hill. 145.

Guimaraes, T., D. S. Staples, dan J. D. McKeen. 2003.

Empirically Testing Some

Main User-Related Factor for Systems Development Quality

. Quality

Management Journal 10, No. 4: 39- 54.

Husein Umar (2008),

Desain Penelitian MSDM dan Perilaku Karyawan, Seri

Desain Penelitian Bisnis

–

No 1, PT Rajagrafindo Persada Jakarta.

Hair et al. (1995)

Multivariate Data analysis Prentice Hall

106

Jarot Prianggono.2011.”

PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN WAJIB PAJAK DALAM PENERBITAN SURAT TANDA

NOMOR KENDARAAN DI SAMSAT BALIKPAPAN

”. Jurnal Makna,

Volume 1. Nomor 2. September 2010

–

Pebruari 2011.

Kotler, (2000).

Prinsip-prinsip Pemasaran

, Jilid I Edisi Kedelapan, Penerbit

Erlagga, Jakarta.

Lena Ellitan, Liana Anatan, 2007.

Sistem Informasi Manajemen

. Alfabeta :

Bandung

Mardiasmo, 2011

. PERPAJAKAN

. Yogyakarta : Andi.

Martina prianti/kontan (2009,16 sep ).

monopoli PT pos Indonesia berakhir

.

kompashttp://www1.kompas.com/read/xml/2009/16/13032642/monopoli.p

t. pos.indonesia.berakhir

M. Zain, 2008.

Manajemen Perpajakan

. Jakarta: Salemba Empat.

Nuramalia Hasanah, Indra Pahala dan Susi Indriani. 2012. “

Efektifitas

Pelaksanaan Self Assessment System Dan Modernisasi Administrasi

Perpajakan

Terhadap

Kualitas

Pelayanan

Pajak

”. CBAM

-FE

UNISSULA Vol.1 No. 1, hal 773-785.

Liberti Pandiangan. 2008,

Modernisasi dan Reformasi Pelayanan Perpajakan

Berdasarkan Undang-Undang Terbaru,

PT Elex Media Komputindo,

Jakarta.

Liberti Pandiangan. 2014.

Administrasi perpajakan

. Jakarta: Erlangga.

Rahayu, Siti Kurnia. 2010. “

Perpajakan Indonesia Konsep dan Aspek

Formal

“.Yogyakarta : Salemba Empat.

Sugiyono. 2011.

Metode Penelitian Kuantitatif, kualitatif dan R & D

. Bandung:

Alfabeta.

Sugiyono. 2012.

Metode Penelitian Kuantitatif Kualitatif dan R&B

. Bandung:

Alfabeta

Sugiyono. 2013.

Metode Penelitian Kuantitatif Kualitatif dan R & D

. Bandung :

Alfabeta.

107

Sumadi.2005.”

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN

WAJIB PAJAK:

Studi pada Obyek Pajak Penghasilan Di KPP Yogyakarta

Satu”.

Edisi Khusus on Marketing, 2005 Hal. 59

–

72. ISSN : 1410

–

9018.

Tjiptono, Fandy. 2007.

Manajemen Jasa

. Bandung: Alfabeta.

Tjiptono, Fandy, 2008.

Prinsip

–

Prinsip Total Quality Service

, Yogyakarta :

Andi Offset, Yogyakarta

Uce Indahyanti. 2013.

PPS-PLS

. Diakses pada tanggal 4 April 2014 dalam

http://algol.mdl2.com/pluginfile.php/103/mod_resource/content/1/Peng

ujian%20Model%20Riset.pdf

Umi Narimawati. 2010.

Penulisan Karya Ilmiah.

Jakarta. Penerbit Genesis.

Utama, I Gusti Bagus Rai. 2014.

Pengantar Industri Pariwisara

. Yogyakarta:

Deepublish

Waluyo. 2008.

Perpajakan Indonesia

. Jakarta: Salemba Empat.

Zeithaml, Valarie A., Mary Jo Bitner, dan Dwayne D. Gremler. 2009.

Service

Marketing

–

Integrating Customer Focus Accross The Firm 4th Edition

.

New York:McGraw Hill.

SITUS :

http://finance.detik.com/read/2014/02/25/144845/2507827/4/isi-spt-lewat-internet-jangan-salah

cantumkan-email Isi SPT Lewat Internet, Jangan Salah

Cantumkan Email

http://www.initasik.com/peristiwa/read/54/warga-keluhkan-pelayanan-kantor-pajak.html

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Nur Aini Iribaram

Tempat, tanggal lahir

: Wamena, 28 Agustus 1993

Jenis Kelamin

: Perempuan

Warga Negara

: Indonesia

Agama

: Islam

Nama Ayah

: Jamalludin Iribaram

Nama Ibu

: Arfah Bugis Kalean

Alamat Rumah

: Perumahan Kanwil Agama Jayapura

Telepon

: 081321037648

Pendidikan Formal

1998-1999

TK Katika Jaya Wamena

2005

Lulus di SD Nurul Huda 2 Yapis Jayapura

2008

Lulus di SMP Muhammadiyah Kamkey Abepura

2011

Lulus di SMA Negeri 4 Entrop Jayapura

Tahun 2011-sekarang

Universitas Komputer Indonesia Fakultas Ekonomi,

Program Studi Akuntansi

.

Yang Menyatakan

Nur Aini Iribaram

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya untuk kita semua. Shalawat serta salam

semoga tetap tercurah kepada Baginda Nabi Rasulullah SAW beserta para

sahabatnya yang selalu berharap syafaatnya.

Atas ijin-Nya lah penulis dapat menyelesaikan Skripsi yang berjudul

“

Pengaruh Pelaksanaan Sistem

Self Assessment

terhadap Kualitas Pelayanan

Pajak Serta implikasinya terhadap Kepuasan Wajib Pajak

”.

Penulis menyadari bahwa masih banyak kekurangan dalam Penelitian ini

dan masih jauh dari sempurna. Dan penulis mengharapkan kritik dan saran agar

dapat menjadi bahan pembelajaran kedepannya untuk penulis agar bisa menjadi

lebih baik lagi.

Selama penyusunan Skripsi ini, penulis mendapatkan banyak bantuan dari

berbagai pihak. Baik berupa bantuan moril maupun materil. Terutama kepada

Lilis Puspitawati, SE., M. Si., AK., CA Selaku Dosen Pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis

sehingga laporan ini dapat selesai.Karena dengan bantuan mereka,

Pada kesempatan ini, dengan ketulusan dan segala kerendahan hati penulis

mengucapkan terima kasih juga kepada :

1.

Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas

iv

2.

Prof. Dr. Hj Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE., M.Ak.,Ak, CA, selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

dan Selaku Dosen Wali kelas 4AK-2.

4.

Adi Rachmanto, S.Kom.,M.Kom, selaku Sekretaris Program Studi

Akuntansi.

5.

Dr. Adeh Ratna Komala, SE.,M.Si, selaku Ketua Panitia Sidang 2015.

6.

Seluruh Dosen yang telah memberikan ilmu dan wawasannya secara

ikhlas di Program Studi Akuntansi, Fakultas Ekonomi, Universitas

Komputer Indonesia.

7.

Staf Kesekretariatan Program Studi Akuntansi yang telah memberikan

pelayanan dan informasi.

8.

Bapak Teuku Zulfansyah selaku kepala sub bagian umum dan

kepatuhan internal kantor pelayanan pajak (KPP) Bandung Cibeunying

juga

9.

Bapak Dadang selaku petugas pajak bagian umum yang telah berbaik

hati memberikan kesempatan dan membatu dalam penyebaran

kuesioner.

10.

Seluruh pimpinan dan staff Kantor Pelayanan Pajak (KPP) Bandung

Cibeunying yang telah berbaik hati membantu dalam penyebaran

kuesioner penelitian ini.

11.

Orang tua tercinta, Ayahanda Jamaluddin Iribaram dan Ibunda Arfah

Bugis Kalean beserta keluarga yang telah memberikan doa dan

12.

Kakak tercinta Iksan, Irfan, Isma, Nisa dan Adik tercinta Ria, Isro,

Ibrahim yang telah memberikan doa dan dukungan kepada penulis.

13.

Sahabat-sahabat tercinta Kikey, Muliani, Vina, Junita, Anggun, dan

Tere yang telah memberikan dorongan dan motivasi kepada penulis.

14.

Semua teman - teman seperjuangan skripsi 2016 yang tidak bisa

penulis sebutkan satu persatu, terimakasih atas semuanya.

15.

Teman-teman Akuntansi angkatan 2011 terutama kelas Ak-2

semuanya yang tidak bisa penulis sebutkan satu-persatu, terima kasih

banyak atas segala kebaikannya.

Harapan peneliti semoga apa yang disajikan dalam Skripsi ini memberikan

manfaat khususnya bagi peneliti dan umumnya bagi para pembaca.

Akhir kata peneliti panjatkan doa kepada Allah SWT, semoga amal berupa

bantuan, dorongan dan doa yang telah diberikan kepada peneliti akan

mendapatkan balasan yang berlipat ganda.

“Aamiin Ya Rabbal „Alaamiin”

Wassalamu

’

alaikum Wr. Wb.

Bandung, Februari 2016

Penulis