NO. 491/UN.40.FPEB.I.PL/2012

PENGARUH TINGKAT BAGI HASIL TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Pada Bank Syariah Mandiri)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi

Oleh:

Reza Prawira Kusumah

0707679

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Tingkat Bagi Hasil Terhadap Profitabilitas Bank

Syariah (Studi Pada Bank Syariah Mandiri)

Oleh

Reza Prawira Kusumah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Reza Prawira Kusumah

Universitas Pendidikan Indonesia

Juni 2013

Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

LEMBAR PENGESAHAN

PENGARUH TINGKAT BAGI HASIL TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi pada Bank Syariah Mandiri)

SKRIPSI

Telah disetujui oleh:

Pembimbing I Pembimbing II

Drs. H. Umar Faruk., M.Si Mimin Widaningsih, S.Pd NIP. 19530703.198703.1.001 NIP. 19790702.2005.01.2.003

Mengetahui,

Ketua Program Studi Akuntansi

PENGARUH TINGKAT BAGI HASIL TERHADAP PROFITABILITAS BANK

SYARIAH

(Studi Pada Bank Syariah Mandiri)

Oleh:

Reza Prawira Kusumah

0707679

Pembimbing I : Drs. Umar Faruk., M.Si

Pembimbing II : Mimin Widaningsih, S.Pd

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui tingkat bagi hasil, profitabilitas, dan pengaruh tingkat bagi hasil terhadap profitabilitas Bank Syariah Mandiri. Variabel-variabel yang diuji ialah tingkat bagi hasil sebagai variabel bebas dan profitabilitas sebagai variabel terikat. Dimana dalam penelitian ini, peneliti mengambil indikator untuk profitabilitas yaitu ROA (Return On Asset).

Metode yang digunakan adalah metode deskriptif dan metode verifikatif. Semua data yang digunakan diambil dari data sekunder yang bersumber dari Laporan Keuangan yang telah dipublikasikan oleh Bank Syariah Mandiri. Teknik analisis data yang digunakan adalah Korelasi Product Moment dan Koefisien Determinasi. Teknik pengolahan data menggunakan bantuan program SPSS V.16 for windows.

Berdasarkan analisis data yang telah dilakukan menggunakan korelasi product moment dan koefisien determinasi maka diperoleh bahwa tingkat bagi hasil mengalami fluktuasi dengan kecenderungan menurun setiap tahun, tingkat profitabilitas pernah mendapat ROA yang sangat kecil karena dipengaruhi tingkat bagi hasil yang cenderung turun yang mengakibatkan perolehan profitabilitas yang menurun, dan tingkat bagi hasil berpengaruh positif terhadap profitabilitas Bank Syariah Mandiri.

THE EFFECT OF REVENUE SHARING LEVEL ON SHARIA BANK PROFITABILITY

(Study In Bank Syariah Mandiri)

By:

Reza Prawira Kusumah

0707679

Counselor I : Drs. Umar Faruk., M.Si

Counselor II : Mimin Widaningsih, S.Pd

ABSTRACT

The purpose of this research is to find out the revenue sharing level, profitability, and the effect of revenue sharing level on profitability of Bank Syariah Mandiri. The variables, that are tested, are revenue sharing level as a free variable and profitability as a bounded variable. In this research, the researcher takes ROA (Return On Asset) as the indicator for profitability.

The method used in this research is a descriptive method and verificative method. All used data are taken from secondary data, which are got from financial statement that have been published by Mandiri Sharia Bank. The data analysis technique that is used in this research is a simple linear regression analysis and coefficient determination. The data processing technique uses the SPSS V.13 program for windows.

Based on the result of this research using product moment correlation and coefficient determinant, it indicated that the revenue sharing level had fluctuated with a declining trend each year, then the profitability level had a very low ROA because influenced by the revenue sharing level tends to fall which resulted in the acquisition of declining profitability, and the effect of revenue sharing level have positive impact on the Sharia Mandiri Bank.

DAFTAR ISI

ABSTRAK ………..i

KATA PENGANTAR ……..iii

DAFTAR ISI ………..v

DAFTAR TABEL ………viii DAFTAR GAMBAR ……….ix

BAB I PENDAHULUAN 1.1Latar Belakang Masalah … 1 1.2Rumusan Masalah 7 1.3Maksud dan Tujuan Penelitian 7

1.4Kegunaan Penelitian 7 BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, & HIPOTESIS 2.1 Kajian Pustaka 9 2.1.1 Bank Syariah………. 9

2.1.2 Perbedaan Prinsip Bank Konvensional Dan Syariah …. 10 2.1.3 Tujuan Bank Syariah …… 11

2.1.4 Prinsip Operasi Bank Syariah ……… 12

2.1.5 Pembiayaan ……… 13

2.1.5.1 Unsur-Unsur Pembiayaan ………..14

2.1.5.2 Tujuan Dan Fungsi Pembiayaan ………...15

2.1.6 Pembiayaan Bagi Hasil ………16

2.1.6.1 Musyarakah ………. 17

2.1.6.2 Mudharabah ………...17

2.1.7 Prinsip Distribusi Bagi Hasil ………...18

2.1.7.1 Pengertian Profit Sharing ………...20

vi

2.1.8 Profitabilitas Bank Syariah ………....23

2.1.9 Hubungan Tingkat Bagi Hasil Dan Profitabilitas ………...24

2.1.2 Kerangka Pemikiran ………..26

2.1.3 Hipotesis ………...31

BAB III OBYEK & METODE PENELITIAN 3.1 Obyek Penelitian 32

3.2 Metode Penelitian 32 3.2.1 Desain Penelitian 32 3.2.2 Definisi dan Operasionalisasi Variabel 33

3.2.3 Populasi & Sample Penelitian……….. 35

3.2.4 Teknik Pengumpulan Data 36 3.2.5 Teknik Analisis Data ………. 37

3.2.5.1 Uji Normalitas ……….37

3.2.5.2 Korelasi Product Moment ……..………37

3.2.5.3 Koefisien Determinasi ……… 38

3.2.6 Pengujian Hipotesis ………....39

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Obyek Penelitian ………40

4.1.1 Sejarah Perusahaan PT Bank Syariah Mandiri ………...40

4.1.2 Visi Dan Misi PT Bank Syariah Mandiri ………..42

4.1.3 Struktur Organisasi PT Bank Syariah Mandiri ………42

4.1.4 Job Description PT Bank Syariah Mandiri ………..43

4.1.5 Aspek Kegiatan Bank Syariah Mandiri ………..43

4.2.1 Tingkat Bagi Hasil Bank Syariah Mandiri ……….………49

4.2.2 Profitabilitas Bank Syariah Mandiri ………...………53

4.2.3 Pengaruh Tingkat Bagi Hasil Dan Profitabilitas ………57

4.3 Analisis Statistik Dan Pengujian Hipotesis ………....59

4.3.1 Uji Normalitas ...………...60

4.3.2 Korelasi Product Moment ………...61

4.3.3 Koefisien Determinasi ……….62

4.4 Pembahasan Hasil Penelitian ………63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………68

5.2 Saran ………...69 DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sejak tahun 1992, perbankan Indonesia menjadi maju dengan munculnya

bank berbasis syariah. Disusul lahirnya Undang-Undang No. 10 tahun 1998,

pengembangan sistem perbankan syariah di Indonesia dilakukan dalam rangka

kerangka dual-banking system atau sistem perbankan ganda, memungkinkan bank

sepenuhnya beroperasi secara syariah atau dengan membuka cabang khusus syariah.

Hal tersebut menghadirkan alternatif jasa perbankan yang semakin lengkap kepada

masyarakat Indonesia. Atas dasar itu pula telah disahkan regulasi terkini untuk

perbankan syariah, yaitu Undang-Undang No.21 tahun 2008 mengenai perbankan

syariah, yang memberikan kejelasan dan peluang yang cukup besar untuk mengelola

lembaga keuangan secara syariah.

Perkembangan bank syariah beserta unit usaha syariah dari tahun ke tahun

mengalami peningkatan. Sampai sekarang jumlah bank syariah yang ada di Indonesia

ada sebelas, diantaranya Bank Muamalat Indonesia, Bank BNI Syariah, Bank Mega

Syariah Indonesia, Bank BCA Syariah, Bank Panin Syariah, Bank Syariah Bukopin,

Bank Victoria Syariah, Bank Maybank Syariah Indonesia, dan Bank Syariah Mandiri

(BSM). (www.bi.go.id)

Pesatnya pertumbuhan ini mencerminkan tingkat kepercayaan masyarakat

Indonesia terhadap bank syariah semakin tinggi. Maka dari itu, produk bank syariah

kinerjanya, yaitu dengan profitabilitas. Melalui profitabilitas yang tinggi, bank akan

terus bisa beroperasi dan melayanai kebutuhan masyarakat. Menurut Hasibuan

(2007:99), “Pendapatan bank mutlak harus ada, untuk menjamin kontinuitas bank

yang bersangkutan”. Menurut Kasmir (2008:44), “Profitabilitas merupakan

kemampuan bank dalam mendapatkan laba. Bank yang sehat adalah bank yang

diukur secara profitabilitas yang terus meningkat diatas standar yang telah ditentukan

penilaiannya”. Dengan meningkatkan rasio profitabilitas, maka bank tersebut dapat

bertahan dan berkompetensi serta dapat pula terhindar dari kebangkrutan..

Rasio profitabilitas memberikan informasi mengenai seberapa efisien suatu

bank dalam kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar

keuntungan dapat diperoleh rata-rata dari setiap rupiah asetnya. Kuswandi (2005:52)

Mengungkapkan bahwa “Profitabilitas bank dapat diukur melalui rasio profitabilitas

yang meliputi: net profit margin, gross profit margin, return on investment, return on

asset (ROA), dan return on equity (ROE)”. Namun menurut peraturan Bank

Indonesia no.6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum

yang tertuang dalam pasal 4 ayat 4 menilai bahwa yang dapat dipakai adalah rasio

Return On Asset (ROA), begitupun dalam jurnal Meythi (2005:254) mengemukakan

bahwa “Rasio profitabilitas diproksikan dengan ROA yang paling baik dalam

memprediksikan pertumbuhan laba.” Hal ini disebabkan karena Bank Indonesia

sebagai pembina dan pengawas perbankan lebih mementingkan nilai profitabilitas

suatu bank yang diukur dengan asset yang dananya berasal dari simpanan

masyarakat. ROA adalah rasio yang menggambarkan kemampuan bank dalam

3

keuntungan (Muhammad, 2005:257). ROA dihitung dengan cara membandingkan

laba sebelum pajak dengan total aktiva.

Berikut ini adalah perbandingan data tahunan mengenai tingkat ROA pada

PT. Bank Syariah Mandiri, Tbk dan PT. BNI Syariah:

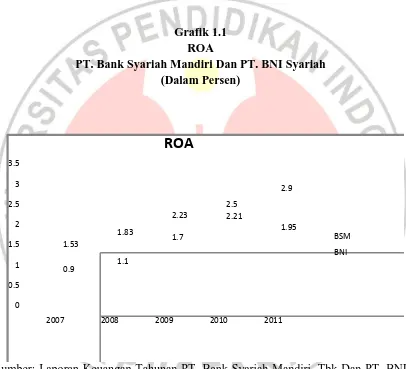

Grafik 1.1 ROA

PT. Bank Syariah Mandiri Dan PT. BNI Syariah (Dalam Persen)

Sumber: Laporan Keuangan Tahunan PT. Bank Syariah Mandiri, Tbk Dan PT. BNI Syariah, Tbk. (data diolah kembali)

Berdasarkan data tersebut terlihat bahwa nilai ROA Bank Syariah Mandiri

dan Bank BNI Syariah mengalami fluktuasi setiap tahunnya. Perolehan ROA pada

dilihat pada dua tahun terakhir dimana perolehan ROA menjadi 2.21% pada tahun

2010 dan 1.95% pada tahun 2011. Berbeda dengan Bank BNI Syariah yang selalu

mengalami kenaikan dari tiap tahunnya, Kondisi ROA Bank Syariah Mandiri yang

mengalami penurunan menjadi kritis, mengingat batas minimum yang diatur oleh

Bank Indonesia adalah 1.5%. Hal ini menunjukkan bahwa kinerja Bank Syariah

Mandiri kurang efektif bila dibandingkan dengan BNI Syariah.

Profitabilitas sebagai salah satu indikator penilaian tingkat kesehatan bank

yang digunakan oleh masyarakat dalam menilai kualitas suatu bank. Keuntungan

yang layak, diperlukan setiap bank guna menarik minat para pemilik dana untuk

menitipkan uang mereka di bank, lalu pada dasarnya kepercayaan masyarakat dalam

memilih suatu bank ialah tingkat kesehatan bank. Bukan tidak mungkin jika

penurunan ROA terus terjadi, Bank Syariah Mandiri akan ditinggalkan oleh

nasabahnya dan beralih pada kompetitornya.

Hal mendasar yang membedakan perbankan syariah dengan perbankan

konvensional adalah prinsip pembagian laba yang diterapkan bank syariah. Sistem

perbankan syariah mengharamkan sistem bunga, yang dikenal dengan riba dan

menghalalkan sistem bagi hasil. Pembiayaan dengan skema bagi hasil adalah produk

yang memiliki nilai tambah yang lebih dibandingkan kredit yang dtawarkan oleh

Bank konvensional. Skema bagi hasil merupakan skema yang ditawarkan oleh

produk pembiayaan yang menggunakan akad mudharabah atau musyarakah. Dengan

sistem bagi hasil (loss/profit sharing) ini diharapkan adanya keadilan dalam

pengelolaan dan pembagian hasil usaha atas usaha yang dijalankan berdasarkan

5

Akan tetapi pada realitanya, produk pembiayaan bagi hasil (Mudharabah &

Musyarakah) yang diberikan bank syariah masih kurang diminati bila dibandingkan

dengan produk jual-beli (Murabahah). Cukup disayangkan pembiayaan bagi hasil

yang merupakan pembiayaan yang menjadi pembeda antara pembiayaan yang

diberikan oleh bank syariah dengan kredit yang ditawarkan oleh Bank konvensional

ternyata dalam perkembangan perbankan syariah tidak menjadi produk yang popular.

Hal tersebut dapat dilihat melalui komposisi dana yang disalurkan oleh Bank Umum

Syariah dan Unit Usaha Syariah sebagai berikut:

Tabel 1.1

Komposisi Dana yang disalurkan Bank Umum Syariah dan Unit Usaha Syariah (dalam Milyaran rupiah)

Sumber: Statistik Perbankan Syariah Bank Indonesia

Mengapa produk yang menjadi pembeda antara bank syariah dengan bank

konvensional kurang popular? Apakah jika tingkat bagi hasil meningkat, akan

Akad 2006 2007 2008 2009 2010 2011 2012 (Januari) Mudharabah 4.062 5.578 6.205 6.597 8.631 10.229 10.133 Musyarakah 2.335 4.406 7.411 10.412 14.624 18.960 18.759

Murabahah 12.624 16.553 22.486 26.321 37.508 56.365 56.473

Salam 0 0 0 0 0 0 0

Istishna 337 351 369 423 347 326 307 Ijarah 836 516 765 1.305 2.341 3.839 3.872 Qardh 250 540 959 1.829 4.731 12.937 12.145

membuat profitabilitas perbankan syariah menurun? Apakah karena hal ini membuat

skema bagi hasil kurang diminati? Menurut penelitian sebelumnya, Afni Avriani

(2008) menyatakan bahwa terdapat korelasi positif antara tingkat bagi hasil dan

profitabilitas perbankan syariah. Menurut Elina Sofa Devis (2009), menyatakan

bahwa terdapat pengaruh positif signifikan dari pendapatan bagi hasil Mudharabah

terhadap tingkat profitabilitas di Perbankan Umum Syariah, dan terdapat pengaruh

positif dari pendapatan bagi hasil Musyarakah terhadap tingkat profitabilitas di

Perbankan Umum Syariah. Sedangkan Dwi Fany Wicaksana (2011), dengan judul

Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Profitabilitas Bank

Umum Syariah di Indonesia, bahwa secara parsial variabel pembiayaan Mudharabah

dan Musyarakah berpengaruh terhadap profitabilitas perbankan syariah. Secara

simultan pembiayaan Mudharabah dan Musyarakah berpengaruh terhadap

profitabilitas.

Dua dari tiga penelitian sebelumnya, menyatakan tingkat bagi hasil

berpengaruh positif terhadap profitabilitas, sedangkan satu penelitian oleh Dwi Fany

Wicaksana (2001), belum diketahui arahnya. Hal ini membuktikan bahwa masih

perlunya penelitian lebih lanjut mengenai pengaruh tingkat bagi hasil terhadap

profitabilitas bank syariah. Berdasarkan latar belakang penelitian diatas, maka

penulis melakukan penelitian yang berjudul: “Pengaruh Tingkat Bagi Hasil

7

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah dikemukakan, penulis

mengidentifikasi masalah yang akan menjadi pokok pembahasan adalah sebagai

berikut:

1. Bagaimana tingkat bagi hasil Bank Syariah Mandiri.

2. Bagaimana profitabilitas Bank Syariah Mandiri.

3. Bagaimana pengaruh tingkat bagi hasil terhadap profitabilitas di Bank Syariah

Mandiri.

1.3 Maksud Dan Tujuan Penelitian

Maksud penelitian untuk mengetahui, mengumpulkan, mengolah dan

menganalisis data-data yang berhubungan dengan proses pencatatan bagi hasil,

tingkat bagi hasil, dan profitabilitas sehingga diperoleh gambaran tentang pengaruh

dari tingkat bagi hasil terhadap profitabilitas perbankan syariah. Sedangkan tujuan

penelitian adalah :

1. Untuk mengetahui tingkat bagi hasl Bank Syariah Mandiri.

2. Untuk mengetahui profitabilitas Bank Syariah Mandiri.

3. Untuk mengetahui besarnya pengaruh tingkat bagi hasil pada profitabilitas

Bank Syariah Mandiri.

1.4 Kegunaan Penelitian

Merujuk pada maksud dan tujuan penelitian diatas, maka penelitian ini

1. Kegunaan teoritis

Penelitian ini diharapkan dapat memperkaya konsep atau teori dan memberi

sumbangan pemikiran yang mendukung perkembangan ilmu pengetahuan

mengenai perbankan, khususnya perbankan syariah.

2. Kegunaan praktis

Dapat memberikan masukan yang berarti bagi sistem perbankan, khususnya

perbankan syariah dalam menerapkan sistem bagi hasil sehingga dapat lebih

menarik minat para penyandang dana untuk dapat mempercayakan penyimpanan

dana di bank syariah. Pengelola dana juga dapat memanfaatkan fasilitas kerja

sama yang menguntungkan dengan lebih luas di bank syariah. Sehingga

32

Reza Prawira Kusumah, 2013

BAB III

OBJEK & METODE PENELITIAN 3.1 Obyek Penelitian

Menurut Suharsimi Arikunto (2006:118) „obyek penelitian adalah

fenomena atau masalah penelitian yang telah diabtraksi menjadi suatu konsep atau

variabel. Obyek penelitian ditemukan melekat pada subyek penelitian‟. Obyek

penelitian penulis terdiri dari dua variabel, yaitu variabel bebas (Independent

Variable) dan variabel terikat (Dependent Variable). Maka dari itu yang menjadi

objek dalam penelitian ini adalah tingkat bagi hasil (Independent Variable) serta

profitabilitas (Dependent Variable).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Suatu penelitian memerlukan adanya metode penelitian karena metode

penelitian akan memberikan langkah-langkah di dalam melakukan suatu

penelitian. Menurut Sujoko Eferin dkk (2008:48) “desain penelitian merupakan

framework dari suatu penelitian”. Sehingga dapat dikatan bahwa desain penelitian

diperlukan untuk melakukan penelitian mulai dari tahap awal hingga sampai pada

tahap pelaporan hasil penelitian.

Dalam menganalisis masalah yang akan dibahas penulis akan

Reza Prawira Kusumah, 2013

dkk (2008:12), “penelitian deskriptif bertujuan memberikan gambaran tentang

detil-detil spesifik dari sebuah situasi, lingkungan social, atau hubungan”.

Suharsmi Arikunto (2006:8) menyatakan bahwa “penelitian yang bertujuan untuk

mengecek hasil penelitian lain inilah yang diberi nama penelitian verifikatif”.

Jenis penelitian verifikatif menguji kebenaran suatu hipotesis yang dilakukan

melalui pengumpulan data dilapangan.

3.2.2 Definisi & Operasionalisasi Variabel

Variabel adalah objek penelitian, atau apa yang menjadi titik perhatian

suatu penelitian (Suharsimi Arikunto, 2006:118). Suharsimi membedakan variabel

menjadi dua yaitu variabel yang mempengaruhi disebut variabel penyebab,

variabel bebas, atau independent variabel (X), dan variabel akibat yang disebut

variabel tak bebas, variabel tergantung, variabel terikat, atau dependent variabel

(Y).

Berdasarkan pendapat diatas, dalam penelitian ini terdiri dari dua variabel,

yaitu:

1. Variabel Independen (X)

Variabel independen yaitu suatu variabel bebas yang mempengaruhi

variabel dependen. Variabel independen dalam penelitian ini adalah besarnya

tingkat bagi hasil. Tingkat bagi hasil adalah hasil usaha yang didapatkan oleh

bank dari pembiayaan yang diberikan oleh bank kepada nasabah melalui

34

Reza Prawira Kusumah, 2013

Tingkat bagi hasil dapat dihitung dengan rumus:

Tingkat Bagi Hasil = x 100%

(Muhammad Ghafur, 2007:80-81)

2. Variabel Dependen (Y)

Variabel dependen yaitu suatu variabel terikat atau variabel yang

dipengaruhi oleh variabel independen atau variabel lainnya. Yang menjadi

variabel dependen dalam penelitian ini adalah profitabilitas perbankan syariah,

dalam hal ini adalah profitabilitas Bank Syariah Mandiri.

Dalam penelitian ini, tingkat profitabilitas dihitung dengan menggunakan

Return on Assets (ROA). ROA adalah salah satu rasio untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan selama periode

tertentu. ROA digunakan untuk mengukur tingkat pengembalian investasi dari

aset perusahaan. Menurut Muhammad Ghafur W (2007:36), untuk menghitung

ROA digunakan rumus sebagai berikut:

x 100%

Dalam menentukan tingkat kesehatan suatu bank, Bank Indonesia (BI)

lebih mementingkan penilaian besarnya Return On Asset (ROA) dan tidak

memasukan ROE. Hal ini disebabkan karena Bank Indonesia sebagai pembina dan

Reza Prawira Kusumah, 2013

diukur dengan asset yang dananya sebagian besar berasal dari simpanan

masyarakat.

Menurut peraturan Bank Indonesia (BI) no.6/10/PBI/2004 tentang sistem

penilaian tingkat kesehatan bank umum yang tertuang dalam pasal 4 ayat 4

menilai bahwa yang dapat dipakai adalah rasio Return On Asset (ROA),

Begitupun dalam jurnal Meythi (2005:254) mengemukakan bahwa ”Rasio

profitabilitas diproksikan dengan ROA yang paling baik dalam memprediksikan

pertumbuhan laba.”

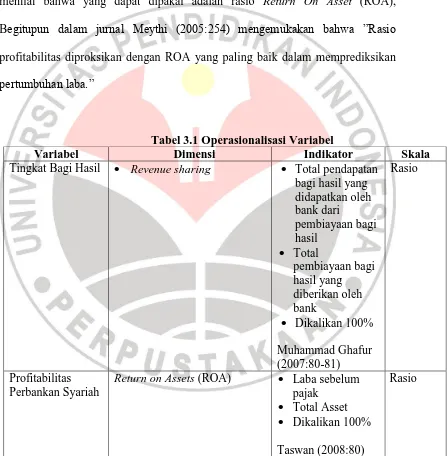

Tabel 3.1 Operasionalisasi Variabel

3.2.3 Populasi & Sample Penelitian

Variabel Dimensi Indikator Skala

Tingkat Bagi Hasil Revenue sharing Total pendapatan bagi hasil yang

Return on Assets (ROA) Laba sebelum pajak

Total Asset

Dikalikan 100%

Taswan (2008:80)

36

Reza Prawira Kusumah, 2013

Menurut Sugiyono (2002:72) dalam bukunya yang berjudul Metode

Penelitian Bisnis, mengemukakan bahwa “Populasi adalah wilayah generalisasi

yang terdiri atas subyek/obyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik

kesimpulan”.

Berdasarkan pengertian diatas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi yang digunakan dalam penelitian ini

adalah laporan keuangan PT Bank Syariah Mandiri.

Dalam penelitian ini penulis menggunakan teknik sampling jenuh. Sampling

jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel. Istilah lain dari sampel jenuh adalah sensus, dimana semua

anggota populasi dijadikan sampel (Sugiyono, 2008:68).

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder, yaitu

data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengmpul

data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram.

Untuk memperoleh data yang diperlukan dalam penelitian ini cara yang

digunakan adalah studi dokumentasi, dilakukan dengan cara mengumpulkan

laporan keuangan publikasi yang memuat data mengenai laba bersih, total aktiva,

Reza Prawira Kusumah, 2013

penulis diperoleh dari website PT. Bank Syariah Mandiri di

http://www.syariahmandiri.co.id

3.2.5 Teknik Analisis Data 3.2.5.1Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah variabel dependen,

indenpenden, atau keduanya berdistribusi mengikuti sebaran baku normal atau

tidak.normal. Pengujian normalitas dilakukan melalui tes Kolmogorov-Smirnov

koreksi Lilliefors. Dengan bantuan software SPSS 16.

3.2.5.2 Analisis Korelasi

Metode statistik yang akan digunakan untuk menguji hipotesis dalam

penelitian ini adalah Korelasi Product Moment. Alasan penulis memakai analisis

korelasi karena penelitian ini untuk mengetahui pengaruhnya positif atau negatif

dan bukan untuk meramalkan seperti analisis regresi.

“Teknik korelasi Korelasi Product Moment digunakan untuk mencari

hubungan dua variabel bila data kedua variabel berbentuk interval atau ratio, dan sumber data dari kedua variabel atau lebih tersebut adalah

sama.” Sugiyono (2011:228)

Karena dependent variable (variabel Y) dipengaruhi oleh satu independent

variable (variabel X), maka penulis menggunakan analisis koefisien korelasi dan

38

Reza Prawira Kusumah, 2013

Analisis korelasi ini digunakan untuk mengetahui tingkat hubungan dua

variabel yaitu antara variabel independen (tingkat bagi hasil) dengan variabel

dependen (profitabilitas) yang diteliti. Apakah mempunyai hubungan yang kuat

atau lemah. Kuat atau tidaknya hubungan antara variabel yang terlibat

ditunjukkan oleh besarnya koefisien korelasi. Rumus yang digunakan yaitu:

= antara variabel X dan variabel Y.

r = -1 hal ini menunjukkan bahwa terdapat korelasi negatif sempurna antara variabel X dan variabel Y.

r = 0 hal ini menunjukkan bahwa tidak ada korelasi antara variabel X dan variabel Y.

3.2.5.3Koefisien Determinasi

Untuk mengetahui seberapa besar kontribusi dari Bagi hasil (X) terhadap

Reza Prawira Kusumah, 2013

determinasi (KD). Rumus yang digunakan untuk menghitung koefisien

determinasi adalah sebagai berikut:

Kd = rxy2 x 100 % (Ridwan, 2004:136)

Keterangan :

Kd = Nilai Koefisien determinasi

r xy = Nilai Koefisien Korelasi

3.2.6 Pengujian Hipotesis

Husein umar (2004: 104) mengemukakan pengertian hipotesis sebagai

berikut:

“Hipotesis merupakan suatu perumusan sementara mengenai suatu hal yang dibuat untuk menjelaskan suatu hal dan juga dapat menuntun atau mengarahkan penyelidikan selanjutnya”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh yang signifikan antara variabel X (tingkat bagi hasil) terhadap

variabel Y (profitabilitas bank), maka dirumuskan hipotesis sebagai berikut:

H0: r=0: H0 diterima, artinya tingkat bagi hasil tidak berpengaruh

terhadap profitabilitas bank.

H1: r ≠ 0: H0 ditolak, artinya tingkat bagi hasil berpengaruh terhadap

68

Reza Prawira Kusumah, 2013

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil pembahasan mengenai penelitian pengaruh Tingkat bagi

hasil terhadap profitabilitas yang diukur dengan ROA pada Bank Syariah Mandiri

dan setelah dianalisis dengan menggunakan teori yang ada, maka dibawah ini

diperoleh suatu kesimpulan yang diambil oleh penulis bahwa :

1. Tingkat bagi hasil pada Bank Syariah Mandiri dari tahun 2001-2011

mengalami fluktuasi dengan pergerakan yang cenderung menurun dari tahun

ke tahun.

2. Tingkat Profitabilitas Bank Syariah Mandiri dari tahun 2001-2011 yang

diindikasikan dengan rasio Return on asset (ROA), pernah mendapat ROA

yang sangat kecil, hal ini salah satunya diakibatkan tingkat tingkat bagi hasil

yang cenderung turun dan berakibat pada perolehan profitabilitas yang

menurun.

3. Dari hasil perhitungan korelasi product moment dengan program SPSS 16,

menunjukkan bahwa terdapat pengaruh positif antara tingkat bagi hasil

terhadap profitabilitas. Dari hasil perhitungan korelasi tersebut, yang

kemudian dihitung Koefisien Determinasi didapatkan nilai 30.7%. Angka

Reza Prawira Kusumah, 2013

tingkat bagi hasil, sedangkan sisanya 69.3% oleh faktor lain yang tidak diteliti

pada penelitian ini.

5.2 Saran

Adapun saran yang disampaikan penulis adalah sebagai berikut:

1. Upaya meningkatkan profitabilitas dengan peningkatan keuntungan bank

salah satu upaya dengan meningkatkan tingkat bagi hasil.. Untuk memperoleh

pendapatan bagi hasil yang besar, maka bank harus memperbesar ekspansi

pembiayaan bagi hasil, yang diiringi dengan pengelolaan dan pengawasan

yang baik dan tepat agar pembiayaan tersebut dapat produktif dan tidak gagal

dalam pengembaliannya. Selain itu ekspansi pembiayaan bagi hasil harus

dilakukan karena pembiayaan bagi hasil merupakan pembeda antara Bank

Syariah dengan Bank Konvensional.

2. Bagi peneliti selanjutnya disarankan menggunakan variabel-variabel lain

seperti Murabahah, Dana Pihak Ketiga, dan lainnya karena tidak hanya

tingkat bagi hasil yang berpengaruh terhadap profitabilitas perbankan syariah.

Selain itu, diperluas obyek penelitian dan jumlah data sehingga akan

DAFTAR PUSTAKA

Gujarati, Damodar. (2003). Basic Econometrics. McGraw-Hill Companis: Amerika. Hasibuan, Malayu S.P, Drs, H. (2009). Dasar-Dasar Perbankan. Jakarta: PT. Bumi Aksara.

Husein Umar. (2004). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Lukman Dendawijaya. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Muchdarsyah Sinungan. (1999). Manajemen Dana Bank. Jakarta: Bumi Aksara.

Muhammad. (2005). Pengantar Akuntansi Syariah. Jakarta: PT. Salemba Emban Patria.

Muhammad Ghafur W. (2007). Potret Perbankan Syariah Indonesia Terkini (Kajian Kritis Perkembangan Perbankan Syariah). Yogyakarta: Biruni Press Bina Ruhani Insan.

Muhammad Syafi’i Antonio. (1999). Bank Syariah Bagi Bankir dan Praktisi

Keuangan. Jakarta: Diterbitkan atas Kerjasama Bank Indonesia dan Tazkia Institute.

(2000). Bank Syariah: Dari Teori ke Praktik. Jakarta: Gema Insani Press.

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Penerbit Galia Indonesia.

Pusat Komunikasi Ekonomi Syariah. (2005). Buku Saku Perbankan Syariah. Jakarta: PKES.

Riduwan dan Sunarto. (2009). Pengantar Statistika.Bandung: Alfabeta

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Trimeka Cipta.

Taswan. (2006). Manajemen Perbankan, Konsep, Teknik dan Aplikasi+Bank Risk Assesment. Yogyakarta: UPP STIM YKPN.

Wiroso. (2005). Produk dan Prinsip Penghimpunan Dana di Bank Syariah. Jakarta: PT. Gramedia Sucafindo.

(2007). Bisnis Syariah. Jakarta: Penerbit Mitra Wacana Media.

Karya Ilmiah

Afni Avriani, (2008). Pengaruh Tingkat Bagi Hasil terhadapProfitabilitas (Studi Kasus pada Bank Umum Syariah), Skripsi S-1, Fakultas Ekonomi Universitas Padjadjaran Bandung.

Dwi Fany Wicaksana, (2011). Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Profitabilitas pada Bank Umum Syariah di Indonesia, Skripsi S-1, Fakultas Ekonomi Universitas Negeri Malang.

Indah Rohmawati. (2003). Perbandingan Kinerja BPR Syariah dengan BPR Konvensional di Daerah Istimewa Yogyakarta, Skripsi S-1, Fakultas Ekonomi, UGM. Yogyakarta.

Meythi. (2005). Rasio Keuangan Paling Baik Sebagai Prediktor Risiko Sistematik

: Analisis Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis. Vol XI No. 2,

September 2005:254-271.

Muhammad Ghafur W. (2003). Pengaruh Tingkat Bagi Hasil, Suku Bunga dan Pendapatan Terhadap simpanan Mudharabah: Studi Kasus bank Muamalat Indonesia (BMI), Jurnal Ekonomi Syariah Muamalah, Vol.1,No.1, Oktober 2003. Yogyakarta: Shariah Economics Forum UGM.

Slamet Margono. (2008). Pelaksanaan Sistem Bagi Hasil pada Bank Syariah (Tinjauan Umum pada BTN Syariah Cabang Semarang), Tesis S-2, Fakultas Ilmu Hukum Universitas Dipenogoro. Semarang.

Undang-Undang

Peraturan Pemerintah No. 72 Tahun 1992.

Undang-Undang No. 7 tahun 1992 tentang Perbankan.

Undang-Undang No. 10 Tahun 1998, pasal 1 ayat 12 tentang Perbankan.