viii

Universitas Kristen Maranatha

ABSTRACT

Self assessment system authorizes the taxpayer to decide the amount of tax payable. Public awareness as abiding taxpayers are closely linked to the public perception of taxes. The purpose of this study was to determine the effect of individual taxpayer's perception on the implementation of the self assessment system. The method used is the scientific method or scientific method. In this study, samples were taken by 50 respondent is an individual taxpayer who came to Kantor Pelayanan Pajak Pratama Bandung Karees. Data are analyzed using linear regresif analysis. The result show that individual taxpayer’s perception have significant influence on the implementation of the self assessment system.

ix

Universitas Kristen Maranatha

ABSTRAK

Self assessment system memberikan wewenang kepada wajib pajak untuk menentukan sendiri jumlah pajak yang terutang. Kesadaran masyarakat sebagai wajib pajak yang taat sangat erat terkait dengan persepsi masyarakat tentang pajak. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh persepsi wajib pajak orang pribadi terhadap pelaksanaan self assessment system. Metode penelitian yang digunakan adalah metode ilmiah atau metode saintifik. Dalam penelitian ini, sampel yang diambil sebanyak 50 responden yang merupakan wajib pajak orang pribadi yang datang ke Kantor Pelayanan Pajak Pratama Bandung Karees. Data dianalisis menggunakan analisis regresi linear. Hasil penelitian menunjukkan bahwa persepsi wajib pajak orang pribadi memiliki pengaruh yang signifikan terhadap pelaksanaan self assessment system.

x

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL... ...i

HALAMAN PENGESAHAN... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

KATA PENGANTAR ... iv

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 7

2.1 Kajian Pustaka ... 7

xi

Universitas Kristen Maranatha

2.1.1.1 Pengertian Pajak ... 7

2.1.1.2 Ciri-ciri Pajak ... 11

2.1.1.3 Fungsi Pajak ... 11

2.1.1.4 Jenis Pajak ... 13

2.1.1.5 Pembagian Hukum Pajak ... 15

2.1.1.6 Kedudukan Hukum Pajak ... 16

2.1.1.7 Tata Cara Pemungutan Pajak ... 18

2.1.1.8 Timbulnya Utang Pajak ... 21

2.1.1.9 Berakhirnya Utang Pajak ... 22

2.1.1.10 Tujuan Pemungutan Pajak ... 25

2.1.1.11 Teori yang Mendukung Pemungutan Pajak ... 27

2.1.1.12 Tarif Pajak ... 29

2.1.2 Wajib Pajak ... 32

2.1.2.1 Pengertian Wajib Pajak ... 32

2.1.2.2 Orang Pribadi ... 33

2.1.2.3 Wajib Pajak Orang Pribadi ... 35

2.1.3 Persepsi ... 41

2.1.3.1 Pengertian Persepsi ... 41

2.1.3.2 Faktor-faktor yang Mempengaruhi Persepsi ... 42

2.1.4 Self Assessment System ... 43

2.1.4.1 Pengertian Self Assessment System ... 43

2.1.4.2 Faktor-faktor yang Mempengaruhi Self Assessment System...45

xii

Universitas Kristen Maranatha

2.3 Hipotesis ... 49

BAB III METODE PENELITIAN ... 50

3.1 Objek Penelitian ... 50

3.1.1 Sejarah KPP Pratama Bandung Karees ... 50

3.1.2 Visi dan Misi KPP Pratama Bandung Karees ... 54

3.1.2.1 Visi KPP Pratama Bandung Karees ... 54

3.1.2.2 Misi KPP Pratama Bandung Karees ... 54

3.1.3 Kode Etik KPP Pratama Bandung Karees ... 55

3.1.4 Kedudukan, Tugas Pokok, dan Fungsi KPP Pratama Bandung Karees ... 56

3.1.4.1 Kedudukan KPP Pratama Bandung Karees ... 57

3.1.4.2 Tugas Pokok KPP Pratama Bandung Karees ... 57

3.1.4.3 Fungsi KPP Pratama Bandung Karees ... 57

3.1.5 Struktur Organisasi Serta Uraian Tugas KPP Pratama Bandung Karees ... 58

3.1.6 Wilayah Kerja KPP Pratama Bandung Karees ... 69

3.1.7 Jenis Pelayanan di KPP Pratama Bandung Karees ... 71

3.2 Metode Penelitian ... 72

3.3 Definisi Operasionalisasi Variabel ... 73

3.4 Populasi dan Sampel ... 74

3.5 Teknik Pengumpulan Data ... 75

3.6 Analisis Data ... 76

xiii

Universitas Kristen Maranatha

3.6.1.1 Uji Validitas ... 77

3.6.1.2 Uji Reliabilitas ... 78

3.6.1.3 Uji Normalitas ... 79

3.6.2 Pengujian Hipotesis ... 79

3.6.3 Koefisien Determinasi ... 79

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 81

4.1 Hasil Penelitian ... 81

4.1.1 Gambaran Umum Responden ... 81

4.1.2 Persepsi Wajib Pajak Orang Pribadi yang Terdaftar pada Kantor Pelayanan Pajak Pratama Bandung Karees ... 84

4.1.3 Pelaksanaan Self Assessment System Wajib Pajak Orang Pribadi yang Terdaftar pada Kantor Pelayanan Pajak Pratama Bandung Karees ... 90

4.2 Pengujian Penelitian ... 102

4.2.1 Pengujian Validitas dan Reliabilitas ... 102

4.2.1.1 Pengujian Validitas ... 103

4.2.1.2 Pengujian Reliabilitas ... 105

4.2.1.3 Uji Normalitas ... 105

4.2.2 Analisis Pengaruh Persepsi Wajib Pajak Orang Pribadi terhadap Pelaksanaan Self Assessment System yang Terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees ... 106

xiv

Universitas Kristen Maranatha

4.3 Pembahasan Penelitian ... 110

BAB V SIMPULAN DAN SARAN ... 112

5.1 Simpulan ... 112

5.2 Saran.. ... 113

DAFTAR PUSTAKA ... 114

LAMPIRAN ... 116

xv

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran ... 49

Gambar 2 Struktur Organisasi KPP Pratama Bandung Karees ... 59

xvi

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel I Penerimaan Dalam Negeri Tahun Anggaran 2007-2012... 2

Tabel II Tarif Pajak ... 31

Tabel III Responden menurut Jenis Kelamin ... 82

Tabel IV Responden menurut Usia ... 82

Tabel V Responden menurut Pendidikan Terakhir ... 83

Tabel VI Responden menurut Pekerjaan/Profesi ... 84

Tabel VII Interaksi dengan Petugas Pajak ... 85

Tabel VIII Penyesuaian dengan Penerapan Self Assessment System ... 86

Tabel IX Tercapainya Tujuan Kewajiban Perpajakan ... 87

Tabel X Tercapainya Pembangunan yang Adil dan Merata ... 88

Tabel XI Motif Wajib Pajak Orang Pribadi ... 89

Tabel XII Pengalaman Wajib Pajak Orang Pribadi Membayar Pajak ... 90

Tabel XIII Memahami dan Mengetahui Tarif Pajak yang Berlaku ... 91

Tabel XIV Menghitung Pajak Terutang ... 92

Tabel XV Membuat Catatan Keuangan/Penghasilan ... 93

Tabel XVI Melunasi Kekurangan Pajak Terutang ... 94

Tabel XVII Memperhitungkan Kelebihan Pembayaran Pajak... 95

Tabel XVIII Kemudahan Pengisian SSP (Surat Setoran Pajak) ... 96

Tabel XIX Tempat Membayar Pajak di Kantor Pos atau Bank ... 97

Tabel XX Ketepatan Waktu Pembayaran ... 98

Tabel XXI Partisipasi dalam Membayar Pajak ... 99

xvii

Universitas Kristen Maranatha

Tabel XXIII Ketepatan Waktu Pelaporan ... 100

Tabel XXIV Ketepatan Melakukan Pelaporan SPT (Surat Pemberitahuan) ... 101

Tabel XXV Pengujian Validitas Variabel (X) ... 103

Tabel XXVI Pengujian Validitas Variabel (Y) ... 104

Tabel XXVII Pengujian Reliabilitas ... 105

Tabel XXVIII Uji Normalitas ... 106

Tabel XXIX Hasil Pengujian Regresi ... 108

Tabel XXX Hasil Pengujian Determinasi ... 108

xviii

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Surat Persetujuan Ijin Penelitian ... 116

Lampiran B Kuisioner ... 117

Lampiran C Hasil Uji Validitas ... 121

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada tahun 1983, diawali dengan munculnya UU Nomor 6 Tahun 1983

menjadi awal terjadi reformasi perpajakan. Sebagaimana dengan berjalannya waktu

mengalami perubahan ke UU No 9 Tahun 1994 lalu berubah lagi ke UU No 16

Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan sehingga sistem

perpajakan di Indonesia berubah yang awalnya official assessment system menjadi

self assessment system. Di mana perubahan tata cara itu membawa dampak yang signifikan dalam tata cara pembayaran pajak yang tadinya sistem pemungutan pajak

terhutang dilakukan oleh fiskus diubah dan dilimpahkan tugasnya pada wajib pajak

itu sendiri. Tujuan utama dari reformasi perpajakan sebagaimana diuraikan oleh

Menteri Keuangan RI, Bapak Radius Prawiro pada sidang DPR tanggal 5 Oktober

1983 ialah untuk menegakkan kemandirian kita dalam membiayai pembangunan

nasional dengan lebih mengarahkan segenap potensi dan kemampuan dalam negeri,

khususnya dengan cara meningkatkan penerimaan negara melalui perpajakan dari

sumber-sumber di luar minyak bumi dan gas alam. Selain itu agar dapat menaikkan

penerimaan pajak perlu dilakukan penyempurnaan aparatur perpajakan dengan

melakukan komputerisasi dan peningkatan mutu para pegawainya, perbaikan sikap

mental dan pejabatnya, serta mempersiapkan para wajib pajak (badan maupun orang

pribadi) yang telah diberi kebebasan dan kepercayaan yang besar sekali dalam

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha Dengan demikian, pajak secara tidak langsung dianggap sangat penting

sebagai sumber penerimaan negara. Pajak dan bea cukai menjadi penyumbang

terbesar pemasukan negara dalam Anggaran Pendapatan Belanja Negara Perubahan

(APBNP) 2012 dengan nilai Rp 1.016 triliun atau 78,64 persen dari keseluruhan

pendapatan (www.antaranews.com). Hal tersebut dapat dilihat dari perbandingan

penerimaan pajak dalam negeri dengan bukan pajak yang dapat dilihat pada Tabel I.

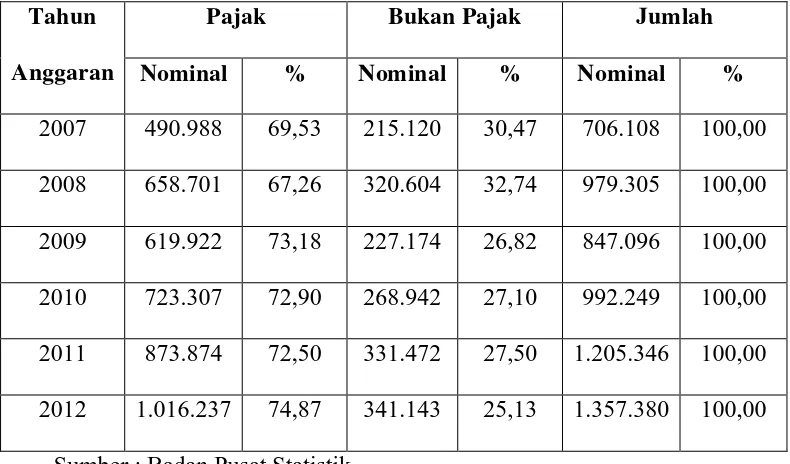

Tabel I

Penerimaan Dalam Negeri Tahun Anggaran 2007-2012

(dalam milyaran rupiah)

Tahun

Anggaran

Pajak Bukan Pajak Jumlah

Nominal % Nominal % Nominal %

Sumber : Badan Pusat Statistik

Dari Tabel 1 di atas dapat dilihat bahwa dari tahun 2007 sampai dengan

tahun 2012, penerimaan dalam negeri yang berasal dari pajak persentasenya jauh

lebih besar dibandingkan dengan penerimaan dalam negeri yang bukan berasal dari

pajak. Sebenarnya begitu besarnya penerimaan dari pajak itu dilakukan bukan hanya

oleh pemerintah pusat saja yang menggenjot pajak mati-matian tetapi pemerintah

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha (www.berdikarionline.com). Pada kenyataannya, pajak ditetapkan bukan menurut

besarnya penghasilan tetapi menurut logika politik pemerintah karena orang-orang

yang sangat kaya dan perusahaan-perusahaan besar dengan jalur politik yang dimiliki

serta dipeliharanya dapat menghindar dari kewajiban pajak dengan alasan insentif

bisnis (www.berdikarionline.com). Jadi dapat disimpulkan bahwa sebenarnya

penerimaan pajak untuk Indonesia itu kecil kalau tidak diusahakan dengan

sebaik-baiknya oleh pemerintah pusat maupun pemerintah daerah karena kesadaran untuk

membayar pajak itu masih kecil.

Kesadaran masyarakat sebagai wajib pajak yang taat sangat erat terkait

dengan persepsi masyarakat tentang pajak. Menurut Luthans dalam Mira (2011:2),

persepsi dibentuk oleh dua faktor yaitu faktor internal yaitu berhubungan dengan

karakteristik dari individu dan yang kedua adalah faktor eksternal yaitu berhubungan

dengan lingkungan dan situasi. Sampai saat ini masih banyak masyarakat yang

mengganggap bahwa pajak tidak memberikan jasa timbal-balik yang sepadan jika

mereka telah membayar pajak. Persepsi yang salah tentang pajak itulah yang dapat

mempengaruhi wajib pajak akan taat atau tidak dalam membayar pajaknya. Oleh

karena itu, persepsi wajib pajak itu sangat penting dalam dunia perpajakan karena

sistem pemungutan pajak yang berlaku saat ini ialah self assessment system.

Self assessment system menurut Siti Resmi (2011:11) ialah sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri

jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku. Dengan demikian, wajib pajak dianggap mampu

menghitung pajak, mampu memahami undang-undang perpajakan yang sedang

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha membayar pajak. Self assessment system memiliki kelebihan dan kelemahan. Kelebihan dari self assessment system ialah wajib pajak dapat menentukan, menghitung, menyetor, serta melaporkan sendiri jumlah pajak yang harus ia

bayarkan. Adanya fungsi perhitungan ialah untuk wajib pajak dapat menghitung

sendiri total pajak terhutang yang harus dibayarkan. Setelah itu wajib pajak harus

membayarkan total yang telah dihitung tadi ke Bank Persepsi atau Kantor Pos serta

melaporkan pajak terutang yang telah dibayarkan ke Kantor Pelayanan Pajak (KPP).

Kelemahan dari self assessment system ialah masih minimnya kesadaran

dari wajib pajak untuk membayarkan pajak terhutangnya yang dapat dilihat dari

banyak masyarakat yang enggan untuk memiliki Nomor Pokok Wajib Pajak (NPWP)

ataupun melaporkan Surat Pemberitahuan (SPT). Di dalam SPT terdapat NPWP

wajib pajak itu sendiri yang tiap-tiap wajib pajak memiliki nomor yang berbeda satu

sama lain, keterangan mengenai wajib pajak, pajak terutang yang harus dibayarkan,

penghasilan, pemotongan/pemungutan pajak, penghasilan yang dikenakan PPh final,

penghasilan yang tidak termasuk objek pajak, harta, kewajiban, dan terdapat pula

susunan anggota keluarga sehingga sebenarnya SPT sudah memberikan informasi

yang sangat lengkap agar tercapainya tujuan perpajakan.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh Danang

Rosadi tahun 2012 dengan judul Pengaruh Persepsi Wajib Pajak Orang Pribadi

terhadap Pelaksanaan Self Assessment System. Hasil penelitian menunjukkan bahwa

persepsi wajib pajak orang pribadi berpengaruh signifikan terhadap pelaksanaan self

assessment system pada wajib pajak orang pribadi di Kantor Pelayanan Pajak Bandung Cibeunying. Besarnya pengaruh persepsi terhadap pelaksanaan self

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha faktor lain di luar persepsi wajib pajak. Perbedaan penelitian ini dengan penelitian

sebelumnya ialah objek penelitiannya yaitu wajib pajak orang pribadi yang terdaftar

di Kantor Pelayanan Pajak Pratama Bandung Karees .

Berdasarkan latar belakang di atas maka Penulis tertarik untuk melakukan

penelitian lebih dalam mengenai pengaruh persepsi wajib pajak orang pribadi

terhadap pelaksanaan self assessment system dengan mengambil objek penelitian di

Kantor Pelayanan Pajak Pratama Bandung Karees, Penulis bermaksud untuk

melakukan penelitian dengan judul : “Pengaruh Persepsi Wajib Pajak Orang

Pribadi (WPOP) terhadap Pelaksanaan Self Assessment System.”

1.2 Identifikasi Masalah

Dari latar belakang di atas dapat disimpulkan beberapa identifikasi

masalah sebagai berikut :

1. Apakah persepsi wajib pajak orang pribadi berpengaruh terhadap self assessment

system yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees? 2. Seberapa besar pengaruh persepsi wajib pajak orang pribadi terhadap self

assessment system yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees?

1.3 Maksud dan Tujuan Penelitian

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 1. Untuk mengetahui apakah persepsi wajib pajak orang pribadi berpengaruh

terhadap self assessment system yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Untuk mengetahui besarnya pengaruh antara wajib pajak orang pribadi terhadap

self assessment system yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang berguna bagi

semua pihak yang berkepentingan. Adapun kegunaan penelitian ini ialah sebagai

berikut :

1. Bagi Kantor Pelayanan Pajak Pratama

Penelitian ini diharapkan dapat memberikan informasi atau masukan bagi

instansi (Kantor Pelayanan Pajak Pratama Bandung Karees) untuk lebih

meningkatkan mutu pelayanan perpajakan serta sebagai bahan ulasan untuk

mengetahui sejauh mana tingkat ketaatan wajib pajak dengan pelaksanaan self

assessment system. 2. Bagi Penulis

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan Penulis di

dalam bidang perpajakan khususnya mengenai pengaruh persepsi wajib pajak

orang pribadi terhadap pelaksanaan self assessment system.

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha Penelitian ini diharapkan dapat menjadi pedoman penelitian selanjutnya

terutama sebagai bahan referensi dan pembanding bagi Penulis yang berminat

112

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian hipotesis yang dilakukan dengan

menggunakan bantuan SPSS 21.0 for windows, yaitu dengan metode regresi

sederhana serta pengujian ataupun pembahasan dari hasil penelitian yang telah

dijelaskan di bab sebelumnya maka dapat diambil beberapa kesimpulan untuk

menjawab identifikasi masalah dari penelitian ini yaitu sebagai berikut :

1. Pengaruh Persepsi Wajib Pajak Orang Pribadi terhadap Pelaksanaan Self

Assessment System di Kantor Pelayanan Pajak Pratama Bandung Karees. Dari hasil pembahasan di bab sebelumnya dinyatakan bahwa Persepsi Wajib

Pajak Orang Pribadi berpengaruh terhadap Pelaksanaan Self Assessment

System di Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Seberapa besarnya pengaruh Persepsi Wajib Pajak Orang Pribadi terhadap

Pelaksanaan Self Assessment System di Kantor Pelayanan Pajak Pratama Bandung Karees.

Besarnya pengaruh persepsi wajib pajak orang pribadi terhadap pelaksanaan

BAB V KESIMPULAN DAN SARAN 113

Universitas Kristen Maranatha 5.2 Saran

Berdasarkan kesimpulan yang telah dijabarkan, Penulis memberikan

beberapa saran sebagai berikut :

1. Bagi Kantor Pelayanan Pajak Pratama Bandung Karees

Agar pelaksanaan self assessment system dapat berjalan dengan baik maka perlu

ditingkatkan kesadaran wajib pajak dalam membayar pajak diantaranya dengan

meningkatkan pelayanan publik serta dapat dibuat spanduk atau ajakan di media

informasi agar wajib pajak mau memenuhi kewajibannya sebagai wajib pajak.

2. Bagi wajib pajak

Meningkatkan kesadaran untuk membayar pajak karena dengan membayar pajak

diharapkan dapat membantu berbagai macam subsidi bagi pihak-pihak yang

kurang mampu dan membutuhkan sehingga terciptalah pembangunan yang adil

dan merata.

3. Bagi Peneliti selanjutnya

a. Hasil penelitian ini dapat dijadikan referensi untuk melakukan penelitian

lanjutan dengan tempat penelitian yang berbeda.

b. Dianjurkan agar peneliti berikutnya menggunakan lebih dari satu variabel

independen karena penelitian ini masih belum dapat menjelaskan semua

114

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Agoes, Sukrisno. (2012). Akuntansi Perpajakan, Edisi 2 Revisi, Penerbit Salemba Empat, Jakarta.

Anwar, Chairil, Pohan. (2013). Manajemen Perpajakan : Strategi Perencanaan Pajak dan Bisnis, Penerbit PT Gramedia Pustaka Utama, Jakarta.

Direktorat Jenderal Pajak. Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

__________. Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, Edisi Pertama, Penerbit BPFE, Yogyakarta. http://digilib.unpas.ac.id

http://katalog.library.perbanas.ac.id

http://www.antaranews.com/

http://www.berdikarionline.com/

http://www.pajak.go.id/

Ilyas, W.B., Waluyo. (2011). Perpajakan Indonesia (Buku satu), Penerbit Salemba Empat, Jakarta.

Kreitner, Robert., Angelo, Kinicki. (2007). Organizational Behavior, 2007 edition, Mc Graw Hill, Singapore.

Luthans, Fred. (1995). Organizational Behavior, seventh edition, Mc Graw Hill, Singapore.

Mardiasmo. (2004). Perpajakan, Penerbit Andi Offset, Yogyakarta.

_________. (2011). Perpajakan (Edisi revisi), Edisi Revisi 2011, Penerbit Andi Offset, Yogyakarta.

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus, Edisi Enam, Penerbit Salemba Empat, Yogyakarta.

115

Universitas Kristen Maranatha Suliyanto. (2006). Metode Riset Bisnis, Penerbit Andi Offset, Yogyakarta.

Sunjoyo et al. (2013). Aplikasi SPSS untuk Smart Riset, Penerbit Alfabeta, Bandung.

Tim Dosen Statistika I Universitas Kristen Maranatha (2011).

Waluyo. (2011). Perpajakan Indonesia, Edisi Sepuluh, Penerbit Salemba Empat, Jakarta.

__________. (2012). Akuntansi Pajak, Edisi Empat, Penerbit Salemba Empat, Jakarta.

www.berdikarionline.com