300

VOLUME 19 NO 2,JULI 2017

JURNAL EKONOMI & BISNIS

DHARMA ANDALAS

PENGARUH DPK, CAR, NPF DAN ROA TERHADAP PEMBIAYAAN MUDHARABAH DAN MUSYARAKAH PADA BANK SYARIAH MANDIRI

PERIODE 2011-2015 Suci Annisa1, Dedi Fernanda1

Fakultas Ekonomi dan Bisnis, Universitas Dharma Andalas ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh DPK, CAR, NPF, dan ROA terhadap pembiayaan mudharabah dan musyarakah pada BSM, Jenis penelitian ini adalah penelitian kuantitatif, dimana dalam penelitian ini yang menjadi objek penelitian adalah laporan keuangan triwulanan Bank Syariah Mandiri (BSM), populasi penelitian ini adalah laporan keungan triwulanan Bank Syariah Mandiri (BSM), dengan sampel yaitu berupa laporan keuangan triwulanan Bank Syariah Mandiri (BSM) periode 2011-2015.Analisis data yang digunakan adalah analisis regresi linear berganda. Uji hipotesis yang digunakan dalam penelitian ini adalah Uji F (Uji Simultan) dan Uji Parsial (Uji T), Selain itu juga dilakukan Uji asumsi klasik yang meliputi, uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.Berdasarkan hasil penelitian, diketahui bahwa hasil uji F variabel DPK, NPF, CAR dan ROA berpengaruh positif dan signifikan terhadap pembiayaan mudharabah dan musyarakah, kemudian hasil uji T variabel DPK tidak berpengaruh signifikan terhadap variabel mudharabah dan musyarakah, variabel CAR mempunyai pengaruh signifikan terhadap variabel mudharabah namun terhadap variabel musyarakah CAR tidak berpengaruh signifikan, variabel NPF berpengaruh signifikan terhadap variabel mudharabah dan musyarakah, variabel ROA tidak berpengaruh signifikan terhadap variabel mudharabah dan musyarakah.

Kata Kunci: DPK, CAR, NPF, ROA, Pembiayaan Mudharabah dan Musyarakah. PENDAHULUAN

Perbankan syariah merupakan suatu sistem perbankan yang dikembangkan berdasarkan sistem syariah (hukum islam). Sistem ini terbentuk sehubungan dengan larangan islam untuk memungut dan meminjam berdasarkan bunga yang termasuk riba dan investasi untuk usaha yang dikategorikan haram, misalnya dalam makanan, minuman, dan usaha-usaha lain yang tidak islami yang mana hal tersebut tidak diatur dalam bank konvensional. Keuntungan dari bank

konvensional diperoleh dari pengambilan bunga sedangkan bank syariah diperoleh dari imbalan, baik berupa jasa fee-basedincome maupun

mark-up atau profit margin, serta bagi

hasil loss and profit sharing. Dana yang dihimpun oleh bank syariah digabung menjadi satu yang sering disebut dengan

pooling of fund dan sesuai dengan

fungsinya bank syariah

menginvestasikan dana tersebut dengan pola-pola penyaluran dana yang dibenarkan syariah.

301 Tabel 1

Total Pembiayaan Murabahah,

Mudharabah dan Musyarakah Bank

Syariah Mandiri (Dalam Triliun Rupiah)

Pembiayaan 2011 2012 2013 2014 2015 Murabahah 19,77 27,55 33,21 33,71 34,81

Musyarakah 4,67 6,37 7,37 7,66 10,59

Mudharabah 5,43 4,27 3,91 3,16 2,89 Sumber: Laporan Keuangan Tahunan BSM

Berdasarkan tabel diatas dapat kita lihat bahwa jumlah akad murabahah

lebih mendominasi penyaluran dana pada BSM dan kemudian baru diikuti oleh pembiayaan dengan prinsip bagi hasil yaitu pembiayaanmusyarakahdan

mudharabah.Pada hal seharusnya

dominasi produk murabahah dikurangi porsinya dan direlokasi ke pembiayaan

mudharabah dan musyarakah, karena

pembiayaan dengan prinsip bagi hasil merupakan ciri utama dari bank syariah karena memenuhi prinsip - prinsip kesetaraan, keadilan dan kejujuran, dimana dengan konsep bagi hasil tersebut bank syariah siap berbagi resiko usaha dengan nasabah, berbeda dengan kredit pada bank konvensional dimana nasabah menanggung semua resiko. Oleh karena itu, untuk mencari solusi atas masalah masih rendahnya pembiayaan berbasis bagi hasil yang disalurkan BSM, maka perlu dikaji faktor apa saja yang dapat mempengaruhi jumlah pembiayaan bagi hasil.

Dalam kaitannya peningkatan dan penurunan pembiayaan ada beberapa faktor yang dapat mempengaruhinya, antara lain Dana Pihak Ketiga (DPK) (Shiedieq,2011), Capital Adequacy Ratio

(CAR) (Denda Wijaya, 2005), Non

Performing Financing (NPF) Siamat

(2005) dan Return On Assets (ROA) Suseno dan Piter (2003).

Tabel 2

Total Pembiayaan Bagi Hasil, DPK, CAR, NPF dan ROABank Syariah

MandiriPeriode 2011-2015 Tahun Cawu Dpk % Car % Npf % Roa % Pembiayaan bagi hasil Dalam jutaan rupiah 2011 1 29,29 11,89 1,12 2,22 10.336.653 2 26,42 11,26 1,14 2,12 11.451.758 3 23,59 11 1,26 2,03 12.596.499 4 24,67 14,7 0,95 1,95 14.161.668 2012 1 20,39 13,97 0,86 2,17 15.476.090 2 24,28 13,7 1,41 2,25 16.277.515 3 23,56 13.15 1,56 2,22 17.434.896 4 24,91 13,88 1,14 2,22 17.630.921 2013 1 22,24 15,29 1,55 2,56 18.496.453 2 24,85 14,24 1,1 1,79 18.978.790 3 25,55 14,33 1,59 1,51 19.818.995 4 26,12 14,12 2,29 1,53 20.494.853 2014 1 27,3 14,9 2,65 1,77 19.810.315 2 29,07 14,94 3,9 0,66 19.465.913 3 31,21 15,53 4,23 0,8 20.050.435 4 32,59 14,81 4,29 0.17 20.912.352 2015 1 33,58 15,12 4,41 0,81 20.458.872 2 22,63 15,53 4,23 0,55 20.564.034 3 25,79 11,84 4,34 0,42 21.566.738 4 26,47 12,85 4,05 5,92 22.996.194 Sumber: Laporan Keuangan Triwulanan BSM

Dari tabel 2 dapat kita lihat bahwa pembiayaan bagi hasil mengalami peningkatan dari tahun 2011 sampai 2013 per cawunya namun pada cawu pertama dan kedua pada tahun 2014 pembiayaan bagi hasil mengalami penurunan kemudian pada cawu ketiga di tahun 2014 sampai dengan cawu keempat di 2015 pembiayaan bagi hasil terus meningkat lagi, dari hal ini dapat dilihat bahwa pergerakan pembiayaan bagi hasil seiring dengan naik turunnya jumlah DPK, CAR,NPF dan ROA

METODE PENELITIAN

Penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Objek dalam penelitian ini adalah laporan keuangan triwulanan Bank Syariah Mandiri (BSM). Variabel

302 independen yang digunakan adalah

DPK= Giro + Deposito + Tabungan (Sagita,2010), 𝑪𝑨𝑹 (Riyadi,2006), (Himaniar,2010) ROA= x 100%(Brigham,2007). Sedangkan variabel dependen adalah pembiayaan mudaharabah dan

musyarakah.

Teknik penentuan sampel pada penelitian ini menggunakan teknik

purposive sampling. Penelitian ini

menggunakan metode analisis deskriptif, uji asumsi klasik dan regresi berganda

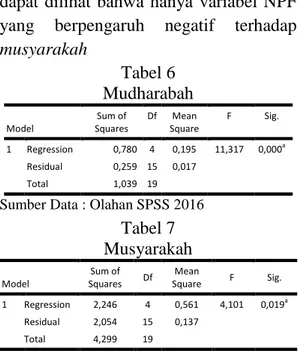

Gambar 1 Kerangka Berfikir

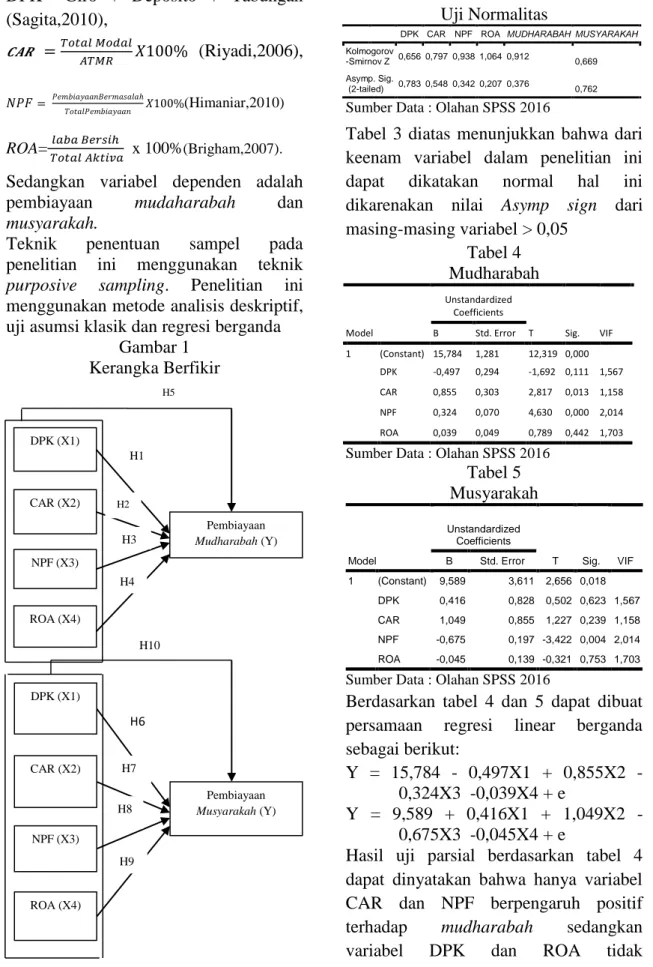

HASIL DAN PEMBAHASAN Tabel 3 Uji Normalitas

DPK CAR NPF ROA MUDHARABAH MUSYARAKAH

Kolmogorov

-Smirnov Z 0,656 0,797 0,938 1,064 0,912 0,669

Asymp. Sig.

(2-tailed) 0,783 0,548 0,342 0,207 0,376 0,762

Sumber Data : Olahan SPSS 2016

Tabel 3 diatas menunjukkan bahwa dari keenam variabel dalam penelitian ini dapat dikatakan normal hal ini dikarenakan nilai Asymp sign dari masing-masing variabel > 0,05 Tabel 4 Mudharabah Model Unstandardized Coefficients T Sig. B Std. Error VIF 1 (Constant) 15,784 1,281 12,319 0,000 DPK -0,497 0,294 -1,692 0,111 1,567 CAR 0,855 0,303 2,817 0,013 1,158 NPF 0,324 0,070 4,630 0,000 2,014 ROA 0,039 0,049 0,789 0,442 1,703 Sumber Data : Olahan SPSS 2016

Tabel 5 Musyarakah Model Unstandardized Coefficients T Sig. B Std. Error VIF 1 (Constant) 9,589 3,611 2,656 0,018 DPK 0,416 0,828 0,502 0,623 1,567 CAR 1,049 0,855 1,227 0,239 1,158 NPF -0,675 0,197 -3,422 0,004 2,014 ROA -0,045 0,139 -0,321 0,753 1,703

Sumber Data : Olahan SPSS 2016

Berdasarkan tabel 4 dan 5 dapat dibuat persamaan regresi linear berganda sebagai berikut:

Y = 15,784 - 0,497X1 + 0,855X2 - 0,324X3 -0,039X4 + e

Y = 9,589 + 0,416X1 + 1,049X2 - 0,675X3 -0,045X4 + e

Hasil uji parsial berdasarkan tabel 4 dapat dinyatakan bahwa hanya variabel CAR dan NPF berpengaruh positif terhadap mudharabah sedangkan variabel DPK dan ROA tidak berpengaruh. Sedangkan pada tabel 5 H10 DPK (X1) CAR (X2) NPF (X3) Pembiayaan Musyarakah (Y) ROA (X4) H9 H8 H7 H6 DPK (X1) CAR (X2) NPF (X3) Pembiayaan Mudharabah (Y) ROA (X4) H5 H4 H3 H2 H1

303 dapat dilihat bahwa hanya variabel NPF

yang berpengaruh negatif terhadap

musyarakah Tabel 6 Mudharabah Model Sum of Squares Df Mean Square F Sig. 1 Regression 0,780 4 0,195 11,317 0,000a Residual 0,259 15 0,017 Total 1,039 19 Sumber Data : Olahan SPSS 2016

Tabel 7 Musyarakah Model Sum of Squares Df Mean Square F Sig. 1 Regression 2,246 4 0,561 4,101 0,019a Residual 2,054 15 0,137 Total 4,299 19 Sumber Data : Olahan SPSS 2016

Berdasarkan tabel 6 dan tabel 7 dapat dikatakan bahwa secara bersama-sama variabel independen memiliki pengaruh yang signifikan terhadap pembiayaan

mudharabah dan musyarakah

Tabel 8 Mudharabah Model R Adjusted R Square Sig. F Change Durbin-Watson 1 0,867a 0,685 0,000 1,421

Sumber Data : Olahan SPSS 2016 Tabel 9 Musyarakah Model R Adjusted R Square Sig. F Change Durbin-Watson 1 0,723a 0,395 0,019 1,526

Sumber Data : Olahan SPSS 2016

Berdasarkan tabel 8 dan tabel 9 dapat dilihat bahwa dalam penelitian ini terbebas dari gejala autokoreasi. Variabel independen memiliki 68,5 % pengaruh terhadap pembiayaan mudharabah (tabel 8) dan 39,5 % pengaruh untuk pembiayaan musyarakah (tabel 9).

SIMPULAN

Hasil uji F variabel DPK, NPF, CAR dan ROA berpengaruh positif dan

signifikan terhadap pembiayaan

mudharabah dan musyarakah, kemudian

hasil uji T variabel DPK tidak berpengaruh signifikan terhadap variabel

mudharabah dan musyarakah, variabel

CAR mempunyai pengaruh signifikan terhadap variabel mudharabah namun terhadap variabel musyarakah CAR tidak berpengaruh signifikan, variabel NPF berpengaruh signifikan terhadap variabel mudharabah dan musyarakah, variabel ROA tidak berpengaruh signifikan terhadap variabel mudharabah

dan musyarakah.

Pengaruh DPK, CAR, NPF, ROA terhadap mudharabah adalah 68,5% sedangkan sisanya 31,5% dipengaruhi oleh faktor lainnya. Sedangkan pengaruh DPK, CAR, NPF, ROA terhadap musyarakah adalah 39,5%, sedangkan sisanya 60,5% dipengaruhi oleh faktor lain

DAFTAR PUSTAKA

Antonio, Muhammad. 2002. Bank Syari’ah dan Teori ke Prakteknya. Jakarta: Gema Insani Press Tazkia Institute. Ascarya. 2011. Akad & Produk Bank

Syariah. Jakarta: PT. Raja Grafindo Persada.

Adiwarman A. Karim. 2004. Bank Islam: Analisis Fiqih dan Keuangan, Edisi Ketiga. Jakarta: PT Raja Grafindo Persada.

______ 2007. Bank Islam: Analisis Fiqh dan Keuangan. Jakarta: PT. Raja Grafindo Persada.

As, Mahmoeddin. 2004. Melacak Kredit Bermasalah. Pustaka Sinar Harapan : Jakarta.

______ 2010. Melacak Kredit Bermasalah. Cetakan Pertama. Jakarta: Pustaka Sinar Harapan

Abdullah, Faisal. 2005. Manajemen

Perbankan. Cetakan Ketiga. Malang: UMM Press.

Al-Asqalany, Ibnu Hajar. t.t. Bulughul Maram,Darul Kitab Islami

304

Annisa. 2012. Pengaruh Dana Pihak Ketiga, Nisbah Bagi Hasil, FDR, CAR dan

BOPO terhadap pembiayaan

musyarakah oleh Bank Syariah

Mandiri.

Bungin, Burhan. 2005. Metodologi

Penelitian Kuantitatif Komunikasi, Ekonomi,

dan Kebijakan Publik serta Ilmu-Ilmu Sosial Lainnya, Edisi Pertama. Cetakan Pertama, Prenada Media, Jakarta. Brigham, Eugene dan Joel F Houston. 2001.

Manajemen Keuangan II. Jakarta: Salemba Empat.

_____ 2007. Essentials of Financial

Management: Dasar-dasar

Manajemen Keuangan. Terjemahan

oleh Ali Akbar Yulianto. 2011. Jakarta: Salemba Empat.

Dahlan, Siamat. 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan, edisi kesatu . Jakarta :

Fakultas Ekonomi Universitas

Indonesia.

Dendawijaya, Lukman. 2005. Manajemen

Perbankan, Edisi Kedua. Cetakan Kedua. Ghalia Indonesia. Bogor Jakarta.

Fraser, L.M., dan Ormiston, A. 2008. Memahami Laporan Keuangan, Edisi Ketujuh. Indonesia: PT. Macanan Jaya Cemerlang.

Gema Insani Press Tazkia Institute Drs. H.

Malayu, S.P. Hasibuan. 2007.

Manajemen Sumber Daya Manusia.

Jakarta : Cetakan 9. PT. Bumi Aksara. Gianni, Nur Gilang. 2013. Jurnal. Faktor

yang mempengaruhi pembiayaan

mudharabah pada Bank Umum

Syariah. Semarang: Universitas

Negeri Semarang Indonesia.

Hanafi, Mahmud M dan Abdul Halim. 2007.

Analisa Laporan Keuangan.

Yogyakarta:UPP YKPN.

Ikatan Akuntan Indonesia (IAI). 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Luh Gede Meydianawathi. 2007. Analisis

Perilaku Penawaran Kredit

Perbankan kepada Sektor UMKM di

Indonesia. Fakultas Ekonomi.

Universitas Udayana, Bali.

Meydianawati. 2007. Perilaku Penawaran Kredit Perbankan Kepada Sektor

UMKM di Indonesia. Buletin Studi Ekonomi, Volume 12 Nomor 2.

Muhammad. 2005. Manajemen Bank

Syariah. Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN.

Maharai, Sagita Devi. 2010. Analisis Pengaruh CAR, NPF, dan DPK terhadap Penyaluran Pembiayaan

(Studi Pada Bank Muamalat

Indonesia Periode

2001-2009.Skripsi.Tidak

dipublikasikan.Semarang:Univesrsitas Diponegoro.

Mahmoedin. 2004. Kredit Bermasalah. Jakarta : Pustaka Sinar Harapan. Martini, Risma.2010. Analisis faktor-faktor

yang mempengaruhi pembiayaan

musyarakah di BMT Haniva

Wonokromo Bantul. Skripsi.

Yogyakarta: Universitas Islam Sunan Kalijaga.

Maula, Khodijah Hadiyyatul Maula. 2008. Pengaruh Simpanan Dana Pihak Ketiga, Modal Sendiri, ungan Marjin

Keuntungan dan NPF terhadap

pembiayaan murabahah pada Bank Syariah Mandiri.

Qalby, Muhammad Luthfi. 2013.

Faktor-faktor yang mempengaruhi

Musyarakah pada Perbankan Syariah di Indonesia Periode 2007-2013. Rivai, Veithzal, dkk. 2012. Banking and

Finance (Dari Teori ke Praktik Bank dan Keuangan Syariah Sebagai Solusi

dan Bukan Alternatif), Edisi

Pertama.Yogyakarta: BPFE

Rohmatul, Hasanah Laila. 2015. Analisis

faktor-faktor yang mempengaruhi

pembiayaan mudharabah dan

musyarakah pada Bank Syariah Mandiri. skripsi. IAIN Tulung Agung. Riyadi, Slamet. 2004. Banking Assets and Liability Managemen, Edisi Ketiga. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. ______ 2006. Banking Assets and Liability

Managemen, Edisi Ketiga. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Suseno dan Piter Abdullah. 2003. Sistem

dan Kebijakan Perbankan di

Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

305

Santoso, Singgih. 2001. Mengolah Data Statistik Secara Profesional. PT. Alex Media Komputindo. Jakarta.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta. ______ 2010. Metode Penelitian Kuantitatif

Kualitatif Dan RND. Bandung :

Alfabeta.

______ 2014. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Sekaran, Uma. 2003. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba 4. Shiedieq, Hasby Syahrul. 2011. Pengaruh

Dana Pihak Ketiga Terhadap Jumlah Pembiayaan Bagi Hasil pada Bank Permata

Syariah. Skripsi FE UPI: tidak diterbitkan.

Triasdini, Himaniar. 2010. Pengaruh CAR, NPL, Dan ROA Terhadap Penyaluran Kredit Modal Kerja.SKRIPSI Strata

Satu. Ekonomi. Semarang :

Unversitas Diponegoro.

Toto Prihadi. 2008. Deteksi Cepat Kondisi

Keuangan: 7 Analisis Rasio

Keuangan. Cetakan 1. Jakarta : PPM. Kasmir.2008. Bank Dan lembaga Keungan

Lainnya. Edisi Revisi 2008. Jakarta: PT RAJA GRAFINDO PERSADA.

Weston, J. Fred. dan Eugene F.

Brigham.1993. Manajemen

Keuangan, Edisi Kesembilan. Jilid 1dan 2. Alih Bahasa: Alfonsus Sirait. Erlangga, Jakarta.

Widyagawi, Arini Piawi. 2011.

Faktor-faktor yang mempengaruhi

pembiayaan musyarakah BMT

Beringharjo di Yogyakarta.