PENGUKURAN KINERJA DENGAN METODE

BALANCED

SCORECARD

DI PT AGRI HALBA, LUMAJANG

IMAM RASYAMLANI

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengukuran Kinerja dengan Metode Balanced Scorecard di PT AGRI HALBA, Lumajang adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2014

Imam Rasyamlani

ABSTRAK

IMAM RASYAMLANI. Pengukuran Kinerja dengan Metode Balanced

Scorecard di PT AGRI HALBA, Lumajang. Dibimbing oleh HARTRISARI

HARDJOMIDJOJO.

Penelitian ini membahas mengenai pengukuran kinerja organisasi menggunakan metode Balanced Scorecard sebagai sebuah metode yang mampu diaplikasikan ke dalam perusahaan. Selama ini pengukuran kinerja perusahaan masih bersifat internal dan lebih berfokus pada tujuan jangka pendek (keuangan). Oleh karena itu, pengukuran kinerja menggunakan Balanced Scorecard

(perspektif keuangan, perspektif pelanggan, perspektif bisnis internal serta perspektif pembelajaran dan pertumbuhan) menawarkan solusi pengukuran kinerja yang lebih menyeluruh dan komprehensif dalam suatu organisasi. Konsep Balanced Scorecard ini pada dasarnya merupakan penerjemahan strategi dan tujuan yang ingin dicapai oleh suatu perusahaan dalam jangka panjang, yang kemudian diukur dan dimonitor secara berkelanjutan. Objek penelitian ini adalah PT AGRI HALBA, Lumajang sebagai salah satu perusahaan agroindustri. Penelitian pada perusahaan dilakukan dengan mengukur kinerja dan membandingkan antara kinerja internal dengan kinerja eksternal menurut Balanced Scorecard pada tahun 2012. Dari hasil penelitian dengan menggunakan Balanced Scorecard, nilai kinerja untuk semua perspektif yaitu 89.98%. Tapi posisi perusahaan pada pemetaan menunjukkan bahwa perusahaan mempunyai skor rendah pada faktor internal. Sehingga dapat ditarik kesimpulan bahwa PT AGRI HALBA, Lumajang perlu menigkatkan kinerja pada faktor internal.

Kata Kunci: agroindustri, balanced scorecard, kinerja, pengukuran kinerja

ABSTRACT

IMAM RASYAMLANI. Performance Assessment by Using Balanced Scorecard Method at PT AGRI HALBA, Lumajang. Supervised by HARTRISARI HARDJOMDJOJO.

This research discuses about performance measurement of organization by using Balanced Scorecard as a method that can be applied in a public company. Nowadays, performance measurement in company is still more focused on internal business and short term goals (financial). Therefore, measurement of performance using the Balanced Scorecard (financial perspective, customer perspective, internal business perspective and learning and growth perspective) offers a solution for more comprehensive performance measurement and comprehensive in an organization. The concept of Balanced Scorecard is

results of this research by using the Balanced Scorecard, the total score of performance for all perspectives are 89.98%. But the position between internal and external factor show that company is still have low score in internal factor. So PT AGRI HALBA, Lumajang need to boost their performance in internal factor.

PENGUKURAN KINERJA DENGAN METODE

BALANCED

SCORECARD

DI PT AGRI HALBA, LUMAJANG

IMAM RASYAMLANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknologi Pertanian

Pada Departemen Teknologi Industri Pertanian

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Pengukuran Kinerja dengan Metode Balanced Scorecard di PT AGRI HALBA, Lumajang

Nama : Imam Rasyamlani NIM : F34090036

Disetujui Oleh

Dr Ir Hartrisari Hardjomidjojo, DEA Pembimbing Akademik

Diketahui Oleh

Prof Dr Ir Nastiti Siswi Indrasti Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi yang berjudul “Pengukuran Kinerja dengan Metode Balanced Scorecard di PT

AGRI HALBA, Lumajang” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknologi Pertanian pada Departemen Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Institut Pertanian Bogor.

Penyelesaian skripsi ini tidak lepas dari bantuan dan dukungan dari berbagai pihak yang telah membantu dan mendukung penulis. Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Dr Ir Hartrisari Hardjomidjojo DEA selaku dosen pembimbing atas kesabaran dan kesediaannya meluangkan waktu untuk membimbing penulis dalam menyusun skripsinya

2. Dr Ir Sukardi MM dan Dr Eng Taufik Djatna S.TP MSi selaku dosen penguji yang telah bersedia meluangkan waktunya untuk menjadi penguji dalam sidang penulis serta saran dan koreksinya sehingga skripsi ini menjadi lebih baik

3. Bapak Bambang Sumaryanto, Bapak Dadang Mohammad, Bapak Torry Subyantoro, dan Bapak Jarot Wibowo Dwianto dari pihak PT AGRI HALBA beserta semua staf yang berperan besar untuk pengumpulan data dan diskusi yang penulis lakukan bersama perusahaan

4. Papa, Mama dan Dyna, yang telah memberikan kasih sayang, dorongan moril maupun materil serta perhatian dan doa yang terus mengalir sehingga penulis dapat menyelesaikan dengan baik skripsi ini

5. Rahmi Mardiati yang selalu mendampingi atas perhatian, kesabaran, dan dorongan semangatnya selama ini yang sangat berarti

6. Seluruh keluarga besar TIN 46 atas kekeluargaan dan persahabatannya selama ini

7. Seluruh pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak bisa penulis sebutkan satu per satu

Penulis menyadari skripsi ini mungkin masih memiliki kekurangan, untuk itu penulis mengharapkan kritik dan saran dari semua pihak yang bermanfaat bagi kemajuan penulis di masa yang akan datang. Akhir kata semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membutuhkan.

Bogor, Februari 2014

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

METODE PENELITIAN 4

Kerangka Pemikiran 4

Waktu dan Tempat Penelitian 5

Jenis dan Sumber Data 5

Identifikasi Pengukuran Kinerja yang Diterapkan Perusahaan 5 Penerjemahan Visi, Misi dan Strategi Perusahaan 5 Perancangan Kartu Skor BSC 6 Perhitungan Bobot Perspektif dan Sasaran Strategis BSC 7

Pengukuran Kinerja 10

Analisis Kinerja Berdasarkan Pemetaan Posisi Perusahaan 10

HASIL DAN PEMBAHASAN 11

Pengukuran Kinerja di Perusahaan 11 Perancangan BSC pada Perusahaan 13 Pengukuran Kinerja Perusahaan Tahun 2012 29 Analisis Kinerja Berdasarkan Pemetaan Posisi Perusahaan 31

SIMPULAN DAN SARAN 32

Simpulan 32

Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 35

DAFTAR TABEL

1 Penjabaran sasaran strategis ke dalam balanced scorecard 6 2 Matriks perbandingan berpasangan 7 3 Hasil pengukuran kinerja oleh perusahaan tahun 2012 12 4 Hasil identifikasi faktor-faktor balanced scorecard di perusahaan 13 5 Sasaran strategi perspektif keuangan tiap unit bisnis 14 6 Sasaran strategi perspektif pelanggan tiap unit bisnis 15 7 Sasaran strategi perspektif proses bisnis internal tiap unit bisnis 16 8 Sasaran strategi perspektif pembelajaran dan pertumbuhan tiap unit

bisnis 17

9 Sasaran strategi dan ukuran dari perspektif keuangan 19 10 Sasaran strategi dan ukuran dari perspektif pelanggan 21 11 Sasaran strategi dan ukuran dari perspektif proses bisnis internal 22 12 Sasaran strategi dan ukuran dari perspektif pembelajaran dan

Pertumbuhan 23

13 Inisiatif strategi perspektif keuangan 26 14 Inisiatif strategi perspektifpelanggan 27 15 Inisiatif strategi perspektif proses bisnis internal 28 16 Inisiatif strategi perspektifpembelajaran dan pertumbuhan 28 17 Hasil Pengukuran Kinerja PT AGRI HALBA Periode 2012 29

DAFTAR GAMBAR

1 Kerangka pemikiran 4

2 Balanced Scorecard sebagai suatu sistem manajemen kinerja 6

3 Matriks pemetaan posisi perusahaan berdasarkan pencapaian kinerja 11 4 Pemetaan Posisi PT AGRI HALBA Berdasarkan Pencapaian

Kinerja Internal dan Eksternal Tahun 2012 31

DAFTAR LAMPIRAN

1 Skala derajat kepentingan 35 2 Struktur organisasi P.T AGRI HALBA 36 3 Hubungan sebab-akibat sasaran strategis pada perusahaan 37 4 Perhitungan bobot tiap perspektif dan sasaran strategi 38 5 Rancangan kartu skor BSC pada PT AGRI HALBA 51 6 Perhitungan realisasi sasaran strategi tahun 2012 pada

PT AGRI HALBA 54

PENDAHULUAN

Latar Belakang

Pengertian kinerja menurut Mangkunegara (2001) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategi suatu organisasi. Kinerja dapat diketahui dan diukur jika organisasi telah mempunyai standar hasil kerja, target, sasaran, atau kriteria yang telah ditetapkan terlebih dahulu dan disepakati bersama. Kinerja organisasi dapat diukur dengan melakukan pengukuran kinerja.

Pengukuran kinerja adalah usaha mengidentifikasi dan menilai aspek-aspek pelaksanaan pekerjaan yang berpengaruh pada organisasi/perusahaan. Pekerjaan yang perlu diprioritaskan untuk dievaluasi pelaksanaannya adalah pekerjaan yang berpengaruh langsung pada peraihan laba kompetitif sebagai faktor yang menentukan kesuksesan sebuah organisasi/perusahaan. Untuk itu aspek-aspek yang dinilai dari pekerjaan tersebut harus mengutamakan aspek-aspek yang berhubungan dengan laba sesuai dengan yang sudah ditargetkan. Prioritas tersebut tidak berarti pekerjaan lain boleh diabaikan sehingga tidak perlu diukur kinerjanya. Untuk itu pengukuran kinerja terhadap pekerjaan tersebut harus disesuaikan dengan kemampuan organisasi dalam melaksanakannya (Nawawi 2006).

Pengertian pengukuran kinerja menurut Nawawi (2006) menunjukkan bahwa dalam mengukur kinerja, aspek keuangan yang harus diprioritaskan sebagai tolok ukur. Menurut Gasperz (2003) bahwa terdapat kelemahan dalam penggunaan tolok ukur keuangan secara dominan. Hal tersebut adalah pengukuran kinerja yang mengambil tindakan jangka pendek dengan mengorbankan kepentingan jangka panjang, selain itu kinerja keuangan hanya bertumpu pada kinerja masa lalu dan kurang mampu sepenuhnya untuk menuntun ke arah tujuan perusahaan. Mengacu pada kondisi tersebut, perusahaan memerlukan sistem pengukuran kinerja yang tepat untuk ditetapkan. Pengukuran kinerja yang komprehensif dengan mencakup aspek keuangan dan nonkeuangan.

Salah satu metode yang sesuai untuk mengukur kinerja perusahaan adalah

Balanced Scorecard. Balanced Scorecard (BSC) merupakan alat manajemen

Salah satu metode pengukuran kinerja yang lain adalah Performance Prism.

Performance Prism merupakan sebuah teori yang dikembangkan oleh Universitas

Cranfield, kemudian pada tahun 2000 Neely, Adams, dan Kennerley mencoba memperkenalkannya sebagai sebuah metode pengukuran kinerja perusahaan. Perbedaan metode ini dibanding dengan metode-metode sebelumnya adalah bahwa Performance Prism mencoba mempertimbangkan seluruh stakeholder dari perusahaan seperti investor, pelanggan, karyawan, Peraturan Pemerintah sebagai bagian yang saling terintegrasi. Dengan kata lain pengukuran kinerja yang dilakukan tidak hanya terbatas pada beberapa stakeholder saja seperti yang dilakukan pada pengukuran kinerja pada metode terdahulu (Bintarti 2012).

PT AGRI HALBA merupakan perusahaan perkebunan yang berada di Lumajang, Jawa Timur. Produk yang dihasilkan berupa lateks, tanaman kayu, kopi, dan tebu, serta beberapa produk yang telah diolah dan siap dipasarkan seperti karet RSS (Ribbed Smoked Sheet), kayu RST (Ring Size Timber), dan kopi beras. Perusahaan memiliki unit pengolahan yang berfungsi untuk mengolah bahan mentah yang dipanen menjadi produk jadi. Unit pengolahan tersebut adalah unit pengolahan karet, penggergajian, dan penggilingan kopi. Pemanenan bahan mentah diperoleh dari tanaman yang dimiliki perusahaan pada lahannya. Saat ini karet merupakan tanaman dan produk yang dominan karena menyumbang lebih dari 80% terhadap total pendapatan.

Seiring berjalannya usaha, perusahaan melakukan pengukuran kinerja yang bertujuan untuk melihat bagaimana pencapaian terhadap target yang telah ditetapkan. Pengukuran kinerja dilakukan tiap tahun dengan diawali merancang target pada awal tahun dan dilanjutkan dengan mengukur pencapaian target tersebut di akhir tahunnya. Rancangan target dan hasil pencapaian target tersebut dirangkum dalam Rencana Anggaran Pendapatan dan Biaya (RAPB). Namun pengukuran kinerja yang dilakukan perusahaan masih perlu diidentifikasi agar didapat pengukuran kinerja yang lebih sesuai. Pengukuran kinerja tersebut juga dapat dibandingkan dengan BSC, karena BSC memiliki kelebihan seperti seimbang antara jangka pendek dan jangka panjang, serta antara keuangan dan nonkeuangan. Oleh karena itu, untuk mendapatkan pengukuran kinerja yang sesuai dengan perusahaan, dilakukan perancangan dan pengukuran kinerja di PT AGRI HALBA dengan metode Balanced Scorecard.

Perumusan Masalah

Pengukuran kinerja yang baik adalah komprehensif yaitu antara mengintegrasikan aspek keuangan dan nonkeuangan agar tidak hanya mengukur tindakan jangka pendek dan mengorbankan kepentingan jangka panjang seperti yang telah disebutkan sebelumnya. Oleh karena itu, perlu diidentifikasi pengukuran kinerja yang diterapkan perusahaan bagaimana keseimbangan antara aspek keuangan dan nonkeuangan yang diukur. Selain itu juga diidentifikasi pula strategi yang dirancang, indikator yang diukur, dan kekurangan apa yang terdapat pada pengukuran kinerja tersebut.

perspektif pelanggan (customer perspective), perspektif bisnis internal (internal

business perspective), perspektif pembelajaran dan pertumbuhan (learning and

growth perspective) (Kaplan dan Norton 1996). Penerapan Balanced Scorecard

sebagai metode pengukuran kinerja perlu dilakukan, untuk mengetahui kemampuan perusahaan tidak hanya dari segi finansialnya saja namun juga dari pelanggan, proses bisnis internal serta pertumbuhan dan pembelajaran.

Sebelumnya telah dilakukan identifikasi faktor-faktor Balanced Scorecard

saat praktik lapang di perusahaan, hingga diperoleh sasaran strategi yang diidentifikasi dari visi dan misi serta strategi perusahaan. Hasil identifikasi tersebut menunjukkan bahwa perusahaan belum mengadaptasi konsep BSC dalam pengukuran kinerjanya, karena strategi yang ditetapkan perusahaan dianggap belum memenuhi semua perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Oleh karena itu, perlu dilakukan perancangan alat pengukur kinerja dengan metode BSC pada perusahaan. Setelah terbentuk sistem pengukuran kinerja yang sesuai dengan BSC, dilakukan pengukuran untuk medapatkan nilai kinerja perusahaan. Nilai kinerja tersebut dievaluasi dan ditentukan langkah apa yang perlu dilakukan perusahaan untuk meningkatkan kinerja.

Sehubungan dengan uraian di atas, permasalahan dapat dirumuskan sebagai berikut :

a. Pengukuran kinerja yang diterapkan oleh PT AGRI HALBA.

b. Rancangan sistem pengukuran kinerja yang sesuai dengan konsep

Balanced Scorecard pada PT AGRI HALBA.

c. Kinerja yang telah dicapai perusahaan pada tahun 2012 dengan metode

Balanced Scorecard.

d. Evaluasi kinerja yang telah dicapai perusahaan pada tahun 2012 berdasarkan pendekatan Balanced Scorecard.

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Mengidentifikasi cara pengukuran kinerja yang diterapkan oleh PT AGRI HALBA.

b. Membuat rancangan sistem pengukuran kinerja yang sesuai dengan konsep Balanced Scorecard pada PT AGRI HALBA.

c. Mengukur pencapaian kinerja PT AGRI HALBA pada tahun 2012 dengan metode Balanced Scorecard.

METODE PENELITIAN

Kerangka Pemikiran

Penelitian ini diawali dengan penelitian pendahuluan yang sebelumnya telah dilaksanakan pada perusahaan saat praktik lapang untuk mengidentifikasi sasaran strategi dari perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Sasaran strategi tersebut diturunkan dari visi dan misi perusahaan serta digabung dengan strategi yang sudah ditentukan perusahaan. Langkah selanjutnya dalam merancang BSC adalah menerjemahkan sasaran strategi dalam kartu skor yang terdiri dari ukuran strategi, target, bobot, dan inisiatif strategi.

Ukuran strategi atau indikator akan menjadi acuan yang diukur dalam pencapaian target tiap strategi, selanjutnya adalah penentuan target sebagai keadaan optimal yang ingin dicapai perusahaan. Inisiatif strategi berfungsi sebagai program yang dilakukan jika target pada suatu strategi tidak tercapai. Langkah berikutnya adalah pembobotan tiap perspektif dan strategi. Bobot yang didapat berguna untuk mendapatkan hasil pengukuran kinerja dari pencapaian target tiap strategi dikalikan dengan bobot masing-masing.

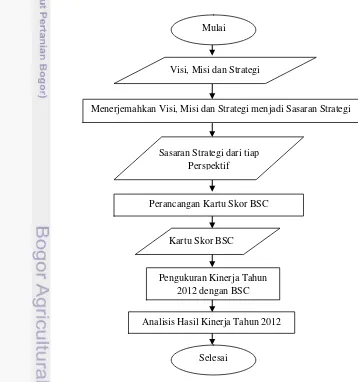

Gambar 1 Kerangka Pemikiran (Gaspersz 2003, dimodifikasi) Mulai

Sasaran Strategi dari tiap Perspektif

Perancangan Kartu Skor BSC

Pengukuran Kinerja Tahun 2012 dengan BSC Kartu Skor BSC

Analisis Hasil Kinerja Tahun 2012

Selesai Visi, Misi dan Strategi

Setelah kartu skor BSC memiliki sasaran strategi, ukuran strategi, target, bobot, dan inisiatif strategi, dilakukan pengukuran kinerja perusahaan. Hasil pengukuran tersebut dianalisa seperti tertera pada Gambar 1 dan dianalisa bagaimana kinerja perusahaan dan posisi perusahaan berdasarkan pencapaian kinerja dari faktor internal dan eksternal.

Waktu dan Tempat Penelitian

Penelitian dilakukan di PT AGRI HALBA yang beralamat di desa Gunung Ringgit, Lumajang, Jawa Timur. Penelitian ini dimulai dari bulan Juni 2012 hingga Juni 2013. Pada awalnya penelitian dimulai dengan mengidentifikasi pengukuran kinerja yang dilakukan perusahaan dan faktor-faktor yang berpengaruh terhadap kinerja perusahaan. Hal ini dilakukan saat praktik lapang selama hampir 2 bulan, dilanjutkan hingga merancang balanced scorecard yang sesuai dengan perusahaan, mengukur kinerja dan melakukan analisis terhadap hasil pencapaian kinerja.

Jenis dan Sumber Data

Dalam penelitian ini digunakan data primer dan sekunder. Data primer diperoleh dengan melakukan Focus Group Discussion (FGD) dengan perusahaan yang bertujuan untuk menentukan sasaran strategis pada tiap perspektif BSC. Selain itu, dilakukan pengisian kuesioner untuk menentukan bobot tiap perspektif dan sasaran strategis berdasarkan tingkat kepentingan bagi perusahaan. Data sekunder diperoleh dari laporan dan dokumen perusahaan yang berkaitan dengan topik penelitian. Selain itu data sekunder diperoleh dari bahan-bahan rujukan seperti literatur, jurnal, artikel dan buku-buku yang berhubungan dengan penelitian.

Identifikasi Pengukuran Kinerja yang Diterapkan Perusahaan

Metode ini difokuskan kepada identifikasi faktor-faktor yang mempengaruhi proses pengukuran kinerja perusahaan selama ini yaitu indikator pengukuran kinerja dan hasil pengukuran. Indikator serta hasil pengukuran tersebut dibandingkan dengan konsep Balanced Scorecard. Metode ini juga bertujuan untuk mengetahui cara perusahaan melakukan pengukuran kinerja terkait dengan pelaksanaan strategi yang telah ditetapkan sebelumnya. Metode tersebut dilakukan agar mendapatkan gambaran umum pengukuran kinerja yang dilakukan oleh perusahaan selama ini dan hasilnya, sekaligus membandingkan pengukuran tersebut dengan konsep Balanced Scorecard.

Penerjemahan Visi, Misi, dan Strategi Perusahaan

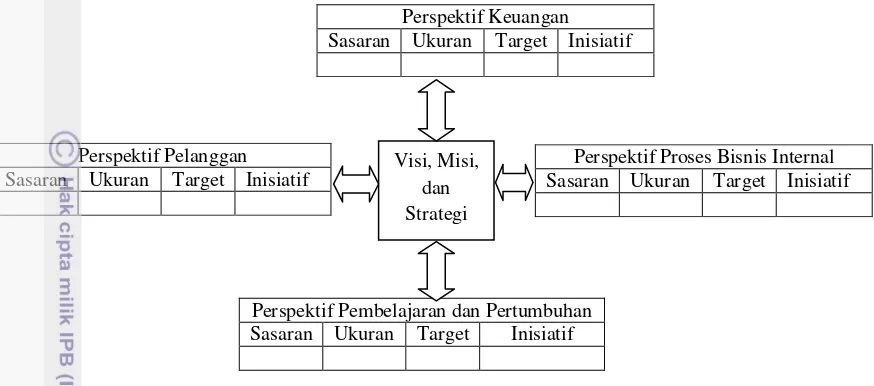

Balanced scorecard sebagai suatu sistem manajemen kinerja

kerangka operasional yang menerjemahkan sasaran yang ingin dicapai, ukuran yang digunakan dalam mencapai sasaran, target yang ingin dicapai dan inisiatif strategi untuk mencapai sasaran seperti terlihat pada gambar 2.

Perspektif Keuangan Sasaran Ukuran Target Inisiatif

Perspektif Pembelajaran dan Pertumbuhan

Sasaran Ukuran Target Inisiatif

Gambar 2.Balanced Scorecard sebagai suatu sistem manajemen kinerja Sumber : Gaspersz (2003)

Perancangan Kartu Skor BSC

Sasaran strategi yang telah ditetapkan dijabarkan ke dalam empat perspektif

Balanced Scorecard dengan memperhatikan visi, misi, dan strategi PT AGRI

HALBA. Model penjabaran dapat dilihat pada Tabel 1. Sebelum melakukan pengukuran, terlebih dahulu dirancang kartu skor dengan menentukan ukuran serta inisiatif strategisnya.

Tabel 1 Penjabaran sasaran strategis ke dalam balanced scorecard

Sasaran Strategi

Ukuran Strategi

Inisiatif Strategi

Lag Indicator Lead

Indicator

Perspektif Keuangan Perspektif Pelanggan

Perspektif Proses Bisnis Internal

Perspektif Pembelajaran dan

Pertumbuhan

Sumber: Kaplan dan Norton (1996)

Setelah sasaran strategis ditentukan, selanjutnya ditentukan juga ukuran pencapaiannya. Terdapat dua ukuran yang perlu ditentukan untuk mengukur keberhasilan pencapaian sasaran strategis, yakni ukuran hasil (lag indicator) dan

Perspektif Pelanggan Sasaran Ukuran Target Inisiatif

Perspektif Proses Bisnis Internal Sasaran Ukuran Target Inisiatif Visi, Misi,

ukuran pemicu kinerja (lead indicator). Ukuran hasil menunjukkan keberhasilan pencapaian sasaran strategis yang diukur dengan menggunakan ukuran tertentu. Ukuran pemicu kinerja dapat disebut sebagai ukuran yang menyebabkan hasil tercapai.

Inisiatif strategi adalah tindakan yang dipilih untuk mewujudkan sasaran strategis yang telah ditentukan. Apabila target-target kinerja pada setiap perspektif yang telah ditetapkan, pihak perusahaan perlu menilai apakah inisiatif yang ada akan mampu mencapai target atau apakah inisiatif (program) baru untuk peningkatan kinerja perlu ditetapkan.

Perhitungan Bobot Perspektif dan Sasaran Strategis BSC

Sasaran strategi yang telah ditetapkan dijabarkan ke dalam empat perspektif

Balanced Scorecard untuk menetapkan ukuran, dan inisiatif strategi berdasarkan

masing-masing perspektif. Sebelum melakukan pengukuran, terlebih dahulu ditentukan bobot atau tingkat kepentingan perusahaan terhadap masing-masing perspektif Balanced Scorecard dan sasaran strateginya.

Penentuan nilai bobot kepentingan dari tiap perspektif beserta sasaran strategi diberikan agar dapat dibandingkan dengan tingkat kepentingannya satu sama lain dengan metode pairwise comparison yang dikembangkan oleh Saaty (1983). Perbandingan berpasangan dilakukan dengan memberikan bobot numerik dan membandingkan satu elemen dengan elemen lainnya sehingga dapat ditentukan elemen mana yang memiliki prioritas tertinggi dan terendah. Skala yang digunakan untuk menggambarkan relatif pentingnya elemen di atas yang lain berkenaan dengan sifat tersebut seperti terlihat dilihat pada Lampiran 1 .

Tabel 2. Kuesioner Perbandingan Berpasangan

Perspektif/

Sasaran Strategik

A1 A2 A3 … Aj

A1 A11 A12 A13 … A1j

A2 A21 A22 A23 … A2j

A3 A31 A32 A33 … A3j

… … … …

Ai Ai1 Ai2 Ai3 … Aij

Berikut langkah-langkah dalam pemberian bobot bagi masing-masing perspektif, dan sasaran strategi (Marimin 2004):

2. Memberikan nilai kebalikan dari perbandingan pada langkah satu untuk mengisi sel Aij misalnya nilai 2 untuk kebalikan dari nilai 1/2.

3. Mengubah hasil kuesioner ke dalam bentuk matriks.

A1 A2 A3 … Aj

A1 A11 A12 A13 … A1j

A2 A21 A22 A23 … A2j

A3 A31 A32 A33 … A3j

… … … …

Ai Ai1 Ai2 Ai3 … Aij

4. Mengkuadratkan matriks tersebut.

A11 A12 A13 … A1j A11 A12 A13 … A1j B11 B12 B13 … B1j

A21 A22 A23 … A2j A21 A22 A23 … A2j B21 B22 B23 … B2j

A31 A32 A33 … A3j X A31 A32 A33 … A3j = B31 B32 B33 … B3j

… … … …

Ai1 Ai2 Ai3 … Aij Ai1 Ai2 Ai3 … Aij Bi1 Bi2 Bi3 … Bij

5. Menghitung jumlah nilai tiap baris, lalu dilakukan normalisasi.

Jumlah Baris Hasil Normalisasi

B11 B12 B13 … B1j B11+ B12+…+ B1j Jumlah baris 1/ Total jumlah baris

B21 B22 B23 … B2j B21+ B22+…+ B2j Jumlah baris 2/ Total jumlah baris

B31 B32 B33 … B3j B31+ B32+…+ B3j Jumlah baris 3/ Total jumlah baris

… … … …

Bi1 Bi2 Bi3 … Bij Bi1+ Bi2+…+ Bij Jumlah baris i/ Total jumlah baris

Total Total Jumlah Baris 1

Consistency Ratio merupakan parameter yang digunakan untuk memeriksa apakah perbandingan berpasangan telah dilakukan dengan konsekuen atau tidak. Berikut adalah langkah yang dilakukan untuk menghitung CR (Consistency

Ratio) (Marimin 2004):

1. Menghitung Weighted Sum Vector dengan mengalikan matriks hasil kuesioner dengan matriks eigen value

A11 A12 … A1j B1 W1

A21 A22 … A2j B1 W2

… … … … x … = …

Ai1 Ai2 … Aij Bi Wi

2. Menghitung Consistency Vector dengan cara menentukan nilai rata-rata

Weighted Sum Vector dengan membaginya dengan eigen value

W1/ B1 V1

W2/ B1 = V2

… … …

Wi/ Bi Vi

3. Menentukan nilai rata-rata dari Consistency Vector

p=(V1+V2+…+Vi)/i

4. Menghitung nilai Consistency Index (CI) dengan rumus berikut: CI=(p-n)/(n-1); n: banyaknya alternatif

5. Menghitung nilai Consistency Ratio dengan membagi Consistency Index

dengan nilai RI, yaitu indeks random yang didapat dari table Oakridge CR= CI/RI

Nilai RI berupa nilai random indeks yang dikeluarkan Oarkridge

Laboratory sebagai berikut:

N 1 2 3 4 5 6 7 8 9 10 11 RI 0.00 0.00 0.58 0.90 1.12 1.24 1.32 1.41 1.45 1.49 1.51

Pengukuran Kinerja

Setiap perspektif dan sasaran strategi pada balanced scorecard ditentukan bobotnya, jumlah bobot keempat perspektif dan setiap ukuran hasil harus sama dengan satu. Penentuan bobot setiap perspektif dan setiap ukuran hasil dilakukan dengan perbandingan pasangan. Berikut cara menghitung pencapaian kinerja perusahaan (Pratiwi 2008):

1. Pencapaian target sasaran strategi

2. Skor sasaran strategi

3. Skor tiap perspektif

4. Pencapaian target tiap perspektif

5. Total skor Balanced Scorecard

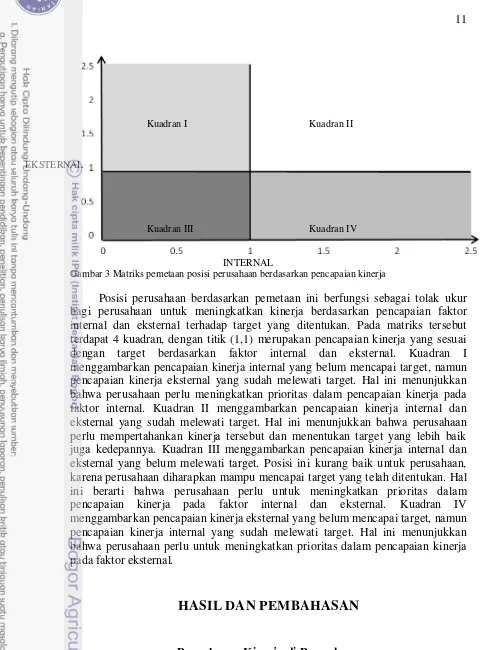

Analisis Kinerja Berdasarkan Pemetaan Posisi Perusahaan

Pemetaan posisi perusahaan bertujuan untuk mengetahui keberadaan PT AGRI HALBA bila dilihat dari aspek pencapaian kinerja yang memperlihatkan potensi perusahaan dalam meningkatkan kinerjanya. Posisi perusahaan ini dapat digunakan sebagai tolak ukur untuk merumuskan target serta inisiatif strategi yang dilakukan untuk meningkatkan kinerja.

Pemetaan posisi perusahaan dilakukan dengan memplotkan nilai indeks hasil pengukuran kinerja faktor internal pada sumbu x (horizontal) dan nilai indeks hasil pengukuran kinerja faktor eksternal pada sumbu y (vertikal). Berikut adalah cara menghitung indeks hasil pengukuran kinerja internal dan eksternal (Wibowo 2005):

1. Menentukan bobot masing-masing dari faktor internal dan faktor eksternal dengan perbandingan berpasangan. Faktor internal terdiri dari perspektif keuangan, proses bisnis internal serta pembelajaran dan pertumbuhan, sedangkan faktor eksternal adalah perspektif pelanggan. 2. Menghitung skor pencapaian dari faktor internal dan eksternal

Skor pencapaian = Bobot x Pencapaian target

Gambar 3 Matriks pemetaan posisi perusahaan berdasarkan pencapaian kinerja

Posisi perusahaan berdasarkan pemetaan ini berfungsi sebagai tolak ukur bagi perusahaan untuk meningkatkan kinerja berdasarkan pencapaian faktor internal dan eksternal terhadap target yang ditentukan. Pada matriks tersebut terdapat 4 kuadran, dengan titik (1,1) merupakan pencapaian kinerja yang sesuai dengan target berdasarkan faktor internal dan eksternal. Kuadran I menggambarkan pencapaian kinerja internal yang belum mencapai target, namun pencapaian kinerja eksternal yang sudah melewati target. Hal ini menunjukkan bahwa perusahaan perlu meningkatkan prioritas dalam pencapaian kinerja pada faktor internal. Kuadran II menggambarkan pencapaian kinerja internal dan eksternal yang sudah melewati target. Hal ini menunjukkan bahwa perusahaan perlu mempertahankan kinerja tersebut dan menentukan target yang lebih baik juga kedepannya. Kuadran III menggambarkan pencapaian kinerja internal dan eksternal yang belum melewati target. Posisi ini kurang baik untuk perusahaan, karena perusahaan diharapkan mampu mencapai target yang telah ditentukan. Hal ini berarti bahwa perusahaan perlu untuk meningkatkan prioritas dalam pencapaian kinerja pada faktor internal dan eksternal. Kuadran IV menggambarkan pencapaian kinerja eksternal yang belum mencapai target, namun pencapaian kinerja internal yang sudah melewati target. Hal ini menunjukkan bahwa perusahaan perlu untuk meningkatkan prioritas dalam pencapaian kinerja pada faktor eksternal.

HASIL DAN PEMBAHASAN

Pengukuran Kinerja di Perusahaan

Perusahaan menuangkan strategi yang ditetapkan dalam Rencana Anggaran Pendapatan dan Biaya (RAPB). RAPB tersebut terdiri atas target yang ingin

Kuadran I

Kuadran III

Kuadran II

Kuadran IV EKSTERNAL

dicapai pada tahun tersebut, pencapaian target tahun lalu, rencana laba rugi, rencana biaya, produksi dan pendapatan. Selama tahun berjalan, Laporan Keuangan dibuat sebagai evaluasi tiap bulan untuk keuangan dan arus kas. Pengukuran kinerja perusahaan pada tahun tersebut mengacu pada pencapaian target dari indikator kinerja pada RAPB. Pengukuran kinerja ini dilakukan untuk menilai implementasi dari rencana kerja dan anggaran perusahaan, apakah hasil kinerja aktual sesuai dengan yang ditetapkan pada RAPB. Sehingga berdasarkan hasil tersebut akan disusun RAPB untuk tahun berikutnya. Hasil pengukuran kinerja pada tahun 2012 pada perusahaan berdasarkan RAPB seperti terlihat pada Tabel 3.

Tabel 3 Hasil Pengukuran Kinerja Oleh Perusahaan Tahun 2012

Uraian

Target Pertumbuhan

2012 (%)

Realisasi Pertumbuhan

2012 (%)

Pencapaian target (%)

Penjualan

Total Penjualan 109.04 82.12 75.32

Harga pokok

Total HPP 202.23 167.74 82.94

Jumlah beban usaha 106.07 98.07 92.46

Jumlah pendapatan hasil samping 110.32 70.33 63.75

Jumlah pendapatan hasil kayu 137.11 153.72 112.11

Total Pendapatan 113.58 93.66 82.47

Jumlah pendapatan lain-lain 71.03 81.39 114.58

Jumlah biaya lain-lain 61.93 56.39 91.05

Laba (rugi) 103.14 78.53 76.14

Analisa HPP

%HPP terhadap penjualan

Kopi 186.26 80.79 43.38

Karet 120.10 136.36 113.55

HPP per kg

Kopi 138.40 75.10 54.27

Karet 97.33 99.02 101.74

Perancangan BSC pada Perusahaan

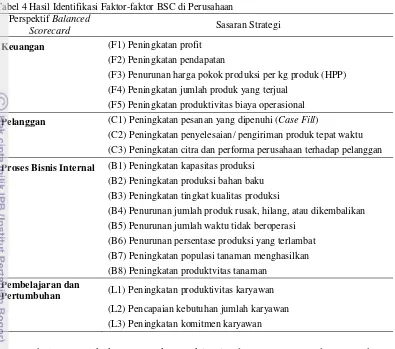

Tabel 4 Hasil Identifikasi Faktor-faktor BSC di Perusahaan Perspektif Balanced

Scorecard Sasaran Strategi

Keuangan (F1) Peningkatan profit

(F2) Peningkatan pendapatan

(F3) Penurunan harga pokok produksi per kg produk (HPP) (F4) Peningkatan jumlah produk yang terjual

(F5) Peningkatan produktivitas biaya operasional

Pelanggan (C1) Peningkatan pesanan yang dipenuhi (Case Fill)

(C2) Peningkatan penyelesaian/ pengiriman produk tepat waktu

(C3) Peningkatan citra dan performa perusahaan terhadap pelanggan

Proses Bisnis Internal (B1) Peningkatan kapasitas produksi

(B2) Peningkatan produksi bahan baku (B3) Peningkatan tingkat kualitas produksi

(B4) Penurunan jumlah produk rusak, hilang, atau dikembalikan (B5) Penurunan jumlah waktu tidak beroperasi

(B6) Penurunan persentase produksi yang terlambat (B7) Peningkatan populasi tanaman menghasilkan

(B8) Peningkatan produktvitas tanaman

Pembelajaran dan

Pertumbuhan (L1) Peningkatan produktivitas karyawan

(L2) Pencapaian kebutuhan jumlah karyawan

(L3) Peningkatan komitmen karyawan

Sebelum melakukan pengukuran kinerja dengan BSC pada perusahaan, dilakukan terlebih dahulu perancangan BSC yang sesuai. Perancangan BSC pada perusahaan mencakup menurunkan visi dan misi perusahaan menjadi strategi, penentuan ukuran kinerja, bobot dari tiap perspektif dan sasaran strategi, target yang ingin dicapai, dan inisiatif strategi. Sasaran strategi yang sesuai dengan BSC telah diperoleh saat praktik lapang, sasaran strategi tersebut didapat dari identifikasi visi dan misi perusahaan, serta menyesuaikan dengan strategi yang telah disusun perusahaan dalam RAPB. Hasil identifikasi tersebut seperti terlihat pada Tabel 4.

Menurut Rampersad (2006) visi organisasi menunjukkan apa yang ingin dicapai organisasi, apa yang penting untuk keberhasilannya, dan mana faktor penentu keberhasilan yang membuatnya unik. Misi organisasi mencakup jati diri organisasi dan menunjukkan alasan keberadaan organisasi tersebut berdiri.

Semua sasaran strategis harus saling berhubungan dan mempengaruhi. Suatu sasaran akan digunakan untuk mencapai sasaran lain, yang akan menghasilkan sasaran akhir organisasi. Hubungan antara berbagai sasaran yang berbeda akan dijelaskan dalam hubungan sebab-akibat. Sasaran yang tidak mendukung sasaran akhir organisasi dapat dikeluarkan dari kartu skor. Hubungan sebab-akibat merupakan alat yang berguna untuk menyampaikan BSC ke tingkat-tingkat organisasi yang lebih rendah (Rampersaad 2006).

Berikut akan dijelaskan bagaimana hubungan sebab-akibat antara sasaran strategi pada tiap perspektif, serta sasaran strategi yang telah diturunkan ke tingkat-tingkat perusahaan yang lebih rendah, sehingga menjadi pekerjaan dan tanggung jawab setiap orang dalam perusahaan. Tingkat-tingkat unit bisnis pada perusahaan tersusun pada struktur perusahaan. Struktur perusahaan dapat dilihat pada lampiran 2.

1. Perspektif keuangan

Salah satu misi perusahaan adalah memberikan kesejahteraan pada pengguna saham, selain itu juga pada visi dinyatakan perusahaan dapat tumbuh dan berkembang. Hal ini dapat diartikan bahwa strategi yang ingin dicapai oleh perusahaan adalah peningkatan laba yang positif. Laba yang positif dapat memberikan keuntungan bagi pemegang saham serta perusahaan dapat terus tumbuh. Sasaran utama tersebut dipicu oleh peningkatan pendapatan yang diperoleh perusahaan atau penurunan biaya produksi yang dihitung dari Harga Pokok Produksi (HPP). Selain itu sebagai acuan dari tingkat laba yang dapat diperoleh perusahaan, perusahaan menghitung tingkat produktivitas biaya operasional dengan membandingkan total HPP dengan total penjualan. Tingkat laba tersebut dihitung untuk menghindari terjadinya kerugian bagi perusahaan. Tingkat produktivitas biaya operasional dipengaruhi oleh peningkatan total penjualan dan penurunan HPP.

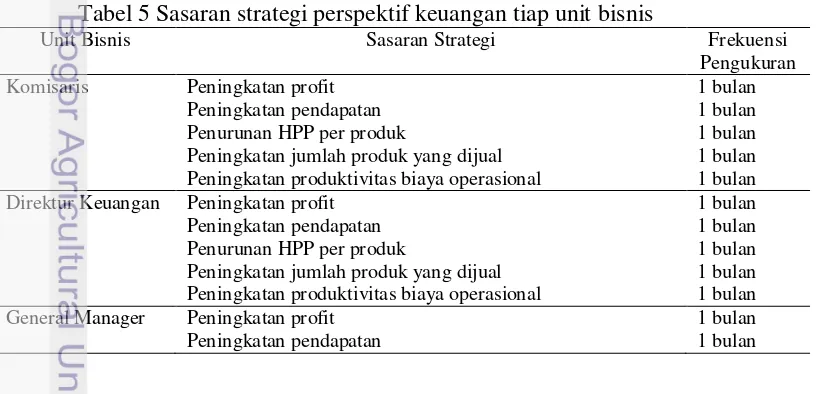

Total pendapatan perusahaan diperoleh penjualan dan pendapatan lain-lain. Pendapatan lain-lain diperoleh dari piutang dan penyewaan tempat bagi usaha lain. Penjualan produk merupakan penyumbang utama bagi pendapatan perusahaan. Tabel 5 menyajikan sasaran strategi pada perspektif keuangan, yang telah dijabarkan hingga unit bisnis paling kecil beserta frekuensi pengukurannya.

Tabel 5 Sasaran strategi perspektif keuangan tiap unit bisnis

Unit Bisnis Sasaran Strategi Frekuensi

Pengukuran

Komisaris Peningkatan profit 1 bulan

Peningkatan pendapatan 1 bulan

Penurunan HPP per produk 1 bulan

Peningkatan jumlah produk yang dijual 1 bulan

Peningkatan produktivitas biaya operasional 1 bulan

Direktur Keuangan Peningkatan profit 1 bulan

Peningkatan pendapatan 1 bulan

Penurunan HPP per produk 1 bulan

Peningkatan jumlah produk yang dijual 1 bulan

Peningkatan produktivitas biaya operasional 1 bulan

General Manager Peningkatan profit 1 bulan

Penurunan HPP per produk 1 bulan

Peningkatan jumlah produk yang dijual 1 bulan

Peningkatan produktivitas biaya operasional 1 bulan

Kepala Tata Usaha Peningkatan profit 1 bulan

Peningkatan pendapatan 1 bulan

Penurunan HPP per produk 1 bulan

Peningkatan produktivitas biaya operasional 1 bulan

Kepala Pabrik Peningkatan jumlah produk yang dijual 1 bulan

Keuangan dan Akuntansi

Peningkatan profit 1 bulan

Peningkatan pendapatan 1 bulan

Penurunan HPP per produk 1 bulan

Peningkatan produktivitas biaya operasional 1 bulan

Administrasi & penjualan

Peningkatan jumlah produk yang dijual 1 bulan

2. Perspektif pelanggan

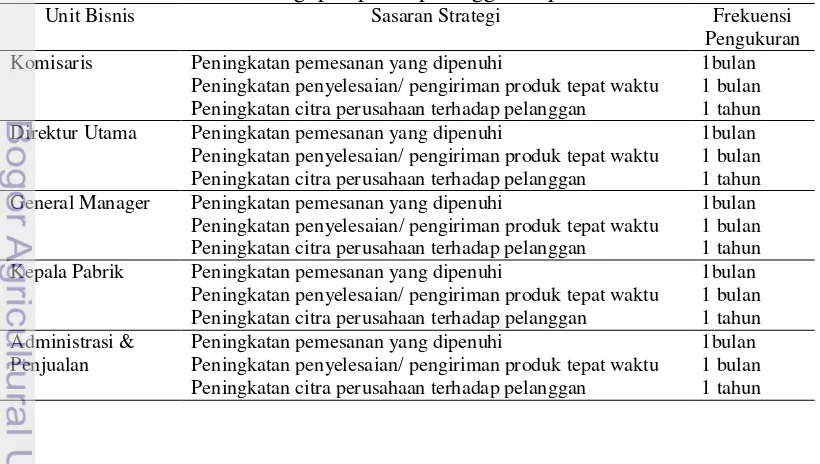

Perspektif ini bertujuan untuk memberikan kepuasan bagi pelanggan. Perusahaan mewujudkan hal tersebut dengan memberikan pelayanan yang baik serta mampu memenuhi kebutuhan pelanggan pada proses transaksi. Kepuasan pelanggan tersebut diharapkan juga dapat meningkatkan tingkat penjualan produk oleh perusahaan. Kebutuhan pelanggan dapat dipenuhi dengan kemampuan perusahaan dalam memenuhi permintaan pelanggan terhadap produk yang dijual, sehingga jika dapat ditingkatkan akan meningkatkan penjualan produk.

Kepuasan pelanggan dapat dilihat dari citra dan performa perusahaan oleh konsumen. Hal ini diukur dari tingkat bertambahnya pelanggan baru pada perusahaan, sehingga akan berdampak pada peningkatan penjualan. Citra dan performa perusahaan dipengaruhi oleh bagaimana kualitas produk serta penyelesaian dan pengiriman produk tepat waktu. Tabel 6 menyajikan sasaran strategi pada perspektif pelanggan, yang telah dijabarkan hingga unit bisnis paling kecil beserta frekuensi pengukurannya.

Tabel 6 Sasaran strategi perspektif pelanggan tiap unit bisnis

Unit Bisnis Sasaran Strategi Frekuensi

Pengukuran

Komisaris Peningkatan pemesanan yang dipenuhi 1bulan

Peningkatan penyelesaian/ pengiriman produk tepat waktu 1 bulan

Peningkatan citra perusahaan terhadap pelanggan 1 tahun

Direktur Utama Peningkatan pemesanan yang dipenuhi 1bulan

Peningkatan penyelesaian/ pengiriman produk tepat waktu 1 bulan

Peningkatan citra perusahaan terhadap pelanggan 1 tahun

General Manager Peningkatan pemesanan yang dipenuhi 1bulan

Peningkatan penyelesaian/ pengiriman produk tepat waktu 1 bulan

Peningkatan citra perusahaan terhadap pelanggan 1 tahun

Kepala Pabrik Peningkatan pemesanan yang dipenuhi 1bulan

Peningkatan penyelesaian/ pengiriman produk tepat waktu 1 bulan

Peningkatan citra perusahaan terhadap pelanggan 1 tahun

Administrasi & Penjualan

Peningkatan pemesanan yang dipenuhi 1bulan

Peningkatan penyelesaian/ pengiriman produk tepat waktu 1 bulan

Peningkatan citra perusahaan terhadap pelanggan 1 tahun

3. Perspektif proses bisnis internal

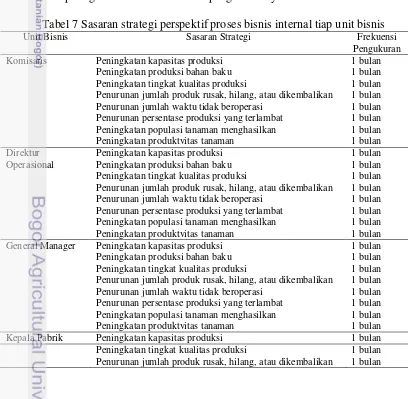

Perspektif ini menunjang berbagai sasaran yang ingin dicapai perusahaan pada perspektif keuangan dan perspektif pelanggan. Sasaran strategi peningkatan pesanan yang dipenuhi pada perspektif pelanggan, dipengaruhi oleh kapasitas produksi yang meningkat. Perusahaan melakukan produksi dengan menggunakan bahan baku yang dipanen langsung, sehingga kapasitas produksi ini sangat bergantung pada tingkat produksi bahan baku. Bahan baku tersebut dipanen langsung secara berkala dari tanaman yang dimiliki perusahaan. Jumlah bahan baku yang dapat dipanen dipengaruhi oleh jumlah tanaman yang produktif atau dapat menghasilkan serta tingkat produktivitas tanaman tersebut.

Strategi penyelesaian atau pengiriman produk tepat waktu pada perspektif pelanggan, dipengaruhi oleh faktor proses produksi. Penyelesaian atau pengiriman produk terlambat, jika tidak dilakukannya proses produksi atau proses produksi yang terlambat. Hal ini harus dicegah agar sasaran strategi tersebut bisa dicapai, sehinggan juga berdampak pada meningkatnya citra dan performa perusahaan oleh pelanggan. Strategi peningkatan citra dan performa perusahaan juga dipengaruhi oleh kualitas produk dan produk yang rusak, hilang atau dikembalikan. Tabel 7 menyajikan sasaran strategi pada perspektif proses bisnis internal, yang telah dijabarkan hingga unit bisnis paling kecil beserta frekuensi pengukurannya.

Tabel 7 Sasaran strategi perspektif proses bisnis internal tiap unit bisnis

Unit Bisnis Sasaran Strategi Frekuensi

Pengukuran

Komisaris Peningkatan kapasitas produksi 1 bulan

Peningkatan produksi bahan baku 1 bulan

Peningkatan tingkat kualitas produksi 1 bulan

Penurunan jumlah produk rusak, hilang, atau dikembalikan 1 bulan

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

Direktur Operasional

Peningkatan kapasitas produksi 1 bulan

Peningkatan produksi bahan baku 1 bulan

Peningkatan tingkat kualitas produksi 1 bulan

Penurunan jumlah produk rusak, hilang, atau dikembalikan 1 bulan

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

General Manager Peningkatan kapasitas produksi 1 bulan

Peningkatan produksi bahan baku 1 bulan

Peningkatan tingkat kualitas produksi 1 bulan

Penurunan jumlah produk rusak, hilang, atau dikembalikan 1 bulan

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

Kepala Pabrik Peningkatan kapasitas produksi 1 bulan

Peningkatan tingkat kualitas produksi 1 bulan

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Kepala Kebun Peningkatan produksi bahan baku 1 bulan

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

Pengolahan Peningkatan kapasitas produksi 1 bulan

Penurunan jumlah produk rusak, hilang, atau dikembalikan 1 bulan

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Quality control Peningkatan tingkat kualitas produksi 1 hari

Kepala Afdeling Peningkatan produksi bahan baku 1 bulan

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

Supervisor Peningkatan kapasitas produksi 1 hari

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Mandor Peningkatan produksi bahan baku 1 hari

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

Karyawan pabrik Peningkatan kapasitas produksi 1 hari

Penurunan jumlah waktu tidak beroperasi 1 bulan

Penurunan persentase produksi yang terlambat 1 bulan

Karyawan afdeling Peningkatan produksi bahan baku 1 hari

Peningkatan populasi tanaman menghasilkan 1 bulan

Peningkatan produktvitas tanaman 1 bulan

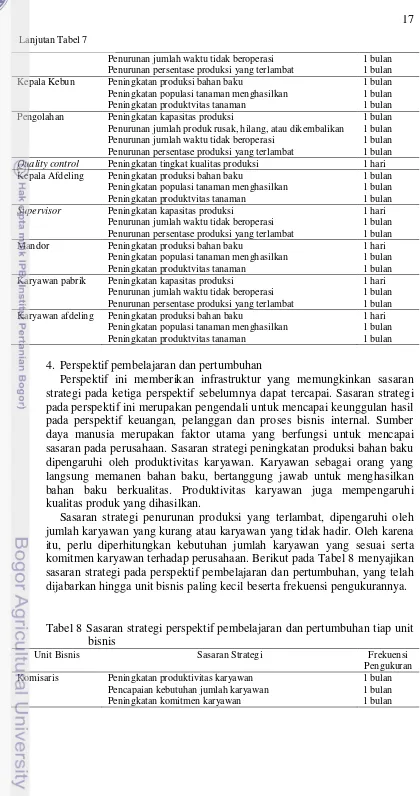

4. Perspektif pembelajaran dan pertumbuhan

Perspektif ini memberikan infrastruktur yang memungkinkan sasaran strategi pada ketiga perspektif sebelumnya dapat tercapai. Sasaran strategi pada perspektif ini merupakan pengendali untuk mencapai keunggulan hasil pada perspektif keuangan, pelanggan dan proses bisnis internal. Sumber daya manusia merupakan faktor utama yang berfungsi untuk mencapai sasaran pada perusahaan. Sasaran strategi peningkatan produksi bahan baku dipengaruhi oleh produktivitas karyawan. Karyawan sebagai orang yang langsung memanen bahan baku, bertanggung jawab untuk menghasilkan bahan baku berkualitas. Produktivitas karyawan juga mempengaruhi kualitas produk yang dihasilkan.

Sasaran strategi penurunan produksi yang terlambat, dipengaruhi oleh jumlah karyawan yang kurang atau karyawan yang tidak hadir. Oleh karena itu, perlu diperhitungkan kebutuhan jumlah karyawan yang sesuai serta komitmen karyawan terhadap perusahaan. Berikut pada Tabel 8 menyajikan sasaran strategi pada perspektif pembelajaran dan pertumbuhan, yang telah dijabarkan hingga unit bisnis paling kecil beserta frekuensi pengukurannya.

Tabel 8 Sasaran strategi perspektif pembelajaran dan pertumbuhan tiap unit bisnis

Unit Bisnis Sasaran Strategi Frekuensi

Pengukuran

Komisaris Peningkatan produktivitas karyawan 1 bulan

Pencapaian kebutuhan jumlah karyawan 1 bulan

Peningkatan komitmen karyawan 1 bulan

Direktur Utama Peningkatan produktivitas karyawan 1 bulan

Pencapaian kebutuhan jumlah karyawan 1 bulan

Peningkatan komitmen karyawan 1 bulan

General Manager Peningkatan produktivitas karyawan 1 bulan

Pencapaian kebutuhan jumlah karyawan 1 bulan

Peningkatan komitmen karyawan 1 bulan

Kepala Kebun Peningkatan produktivitas karyawan 1 bulan

Pencapaian kebutuhan jumlah karyawan 1 bulan

Kepala Tata Usaha Peningkatan komitmen karyawan 1 hari

Kepala Afdeling Peningkatan produktivitas karyawan 1 bulan

Pencapaian kebutuhan jumlah karyawan 1 bulan

Personalia & Umum

Peningkatan komitmen karyawan 1 hari

Mandor Peningkatan produktivitas karyawan 1 hari

Pencapaian kebutuhan jumlah karyawan 1 bulan

Pada tiap perspektif di atas telah dijelaskan bagaimana hubungan antar sasaran strategi serta tanggung jawab masing-masing unit bisnis perusahaan terhadap sasaran strategi. Tiap unit bisnis bertanggung jawab untuk mencapai target serta melakukan pengukuran sesuai frekuensi masing-masing. Pengukuran tersebut dilaporkan dalam bentuk laporan bulanan dan laporan tahunan oleh perusahaan. Aliran kinerja dari tingkat lebih rendah ke tingkat yang lebih tinggi di dalam atau di antara perspektif menghasilkan suatu hasil akhir atau akibat pada yang lain. Keterkaitan masing-masing sasaran strategi dari setiap perspektif akan menghasilkan sasaran utama yang akan dicapai oleh perusahaan. Hubungan sebab-akibat dari tiap sasaran strategi dan perspektif dapat dilihat pada Lampiran 3.

Sasaran strategi merupakan keadaan ideal yang ingin diperoleh perusahaan di masa depan dengan menggunakan strategi-strategi yang telah ditetapkan. Sasaran strategi lebih bersifat spesifikasi dari visi dan misi perusahaan. Penentuan sasaran strategi beracuan pada visi dan misi perusahaan agar bertujuan jelas dan terstruktur dengan baik. Sehingga sasaran strategi dapat mencerminkan hal-hal penting dari visi dan misi perusahaan. Setelah sasaran strategi diperoleh, dilanjutkan dengan menentukan ukuran strategi atau indikator BSC.

Penetapan Ukuran Strategi BSC

Keberhasilan pencapaian sasaran strategi diukur melalui indikator yang disebut ukuran strategi. Indikator ini memberikan ukuran kuantitatif sejauh mana perusahaan berhasil mencapai sasaran strategi tiap persepektif. Menurut Gasperz (2003) bahwa terdapat dua jenis ukuran strategi BSC, yaitu lag indicator atau ukuran hasil dan lead indicator atau ukuran pemacu kinerja. Lag indicator

tanpa lag indicator, maka hanya akan memungkinkan unit-unit bisnis mencapai peningkatan operasional jangka pendek.

Berikut ini adalah ukuran strategi dari tiap perspektif: a. Perspektif keuangan

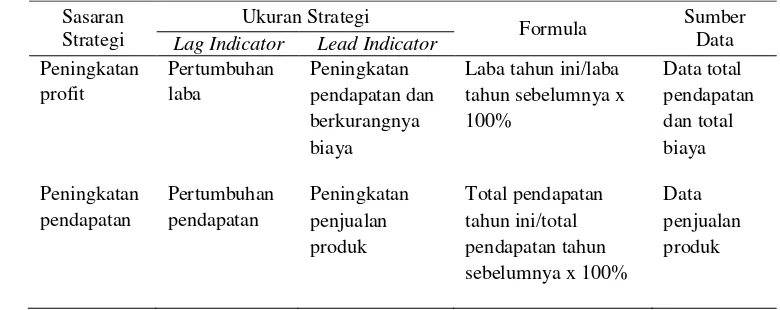

Ukuran strategi keuangan menunjukkan apakah strategi, inisiatif strategi dan implementasinya mampu memberikan kontribusi dalam menghasilkan laba bagi perusahaan. Ukuran keuangan umumnya diwujudkan dalam profitabilitas, pertumbuhan, dan shareholder value (Mulyadi dan Setyawan 2001). Perusahaan dalam mencapai sasaran strategi peningkatan profit, ditunjukkan dengan meningkatnya laba yang diperoleh dan dipicu oleh meningkatnya pendapatan serta berkurangnya biaya. Sasaran strategi peningkatan pendapatan diukur dari hasil pertumbuhan pendapatan dari periode sebelumnya, dan dipicu oleh peningkatan produk yang dijual. Hal ini karena mayoritas pendapatan yang didapat perusahaan berasal dari penjualan produk yang diolah, sehingga semakin tinggi jumlah produk yang dijual akan meningkatkan pendapatan. Sasaran strategi penurunan harga pokok produksi (HPP) diukur dari hasil pertumbuhan HPP per unit produk dari tahun sebelumnya. Penurunan HPP per unit produk dipicu oleh peningkatan produksi. Perusahaan telah mengalokasikan biaya perawatan, penanaman, dan produksi dalam HPP, sehingga jika produksi meningkat akan menurunkan nilai HPP per unit produk.

Sasaran strategi peningkatan jumlah produk yang dijual diukur dari hasil pertumbuhan penjualan produk dari tahun sebelumnya dan dipengaruhi oleh jumlah pelanggan baru. Perusahaan memperlakukan pelanggan sebagai pasar yang menerima produk mereka, sehingga semakin dengan meningkatnya pelanggan yang baru, diharapkan akan meningkatkan pula produk yang dijual. Peningkatan produktivitas biaya operasional diukur dari hasil persentase HPP terhadap penjualan, sehingga menunjukkan seberapa produktif penjualan yang didapat dari HPP yang ada. Produktivitas biaya operasional ini dipicu oleh penurunan HPP dan peningkatan penjualan. Produktivitas biaya operasional diperoleh dari nilai HPP dibagi dengan nilai penjualan, maka untuk menurunkan produktivitas biaya operasional dapat diperoleh dengan menurunkan HPP atau meningkatkan penjualan. Sasaran strategi dan indikator dari perspektif keuangan dapat dilihat pada Tabel 9.

Tabel 9 Sasaran strategi dan ukuran dari perspektif keuangan

Sasaran Strategi

Ukuran Strategi

Formula Sumber

Data

Lag Indicator Lead Indicator

Penurunan

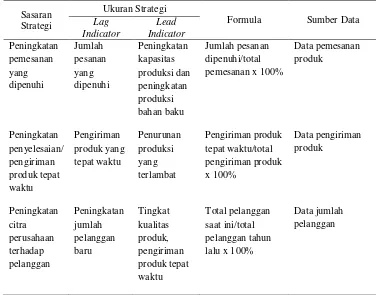

Perspektif ini membahas tentang kepuasan pelanggan yang dapat dilihat dari bertambahnya pelanggan baru dan pelayanan yang baik. Sasaran strategi peningkatan pesanan yang dipenuhi diukur dari persentase jumlah pesanan yang dipenuhi dan dipicu oleh peningkatan kapasitas produksi serta peningkatan produksi bahan baku. Peningkatan pesanan yang dapat terpenuhi, dilakukan dengan mencegah terjadinya kekurangan stok produk pada perusahaan. Meningkatkan kapasitas produksi dan meningkatkan produksi bahan baku dapat mencegah stok yang kurang dan pesanan untuk produk tersebut dapat dipenuhi.

Peningkatan pengiriman produk tepat waktu diukur dari persentase produk yang dikirim tepat waktu. Semakin tinggi jumlah pesanan yang dipenuhi atau produk yang dikirim tepat waktu, diharapkan akan meningkatkan kinerja perusahaan. Pengiriman produk yang tepat waktu dipicu oleh jumlah produksi yang terlambat sehingga perlu dikurangi. Peningkatan citra dan performa perusahaan terhadap pelanggan diukur dari pertambahan pelanggan baru. Semakin banyak pelanggan baru bertambah, maka diharapkan citra dan performa perusahaan di mata pelanggan semakin baik juga. Semakin meningkatnya jumlah pelanggan baru dapat dipicu oleh tingkat kualitas produk dan pengiriman produk yang tepat waktu. Pelanggan lebih menyukai perusahaan yang mempunyai kualitas produk yang bagus dan pelayanan yang baik dalam mengirimkan produk yang dipesan. Sasaran strategi dan indikator dari perspektif pelanggan dapat dilihat pada Tabel 10.

Tabel 10 Sasaran strategi dan ukuran dari perspektif pelanggan

Sasaran Strategi

Ukuran Strategi

Formula Sumber Data

Lag

c. Perspektif proses bisnis internal

Perspektif ini meliputi proses-proses yang paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan dan pemegang saham. Banyak organisasi memfokuskan untuk melakukan peningkatan proses-proses operasional (Gaspersz 2011). Ukuran hasil dari peningkatan kapasitas produksi adalah jumlah produk yang diproduksi dan dipicu oleh meningkatnya produksi bahan baku. Peningkatan bahan baku diukur dari hasil pertumbuhan jumlah bahan baku dalam periode tersebut dan dipicu oleh produktivitas karyawan dan produktivitas tanaman. Semakin tinggi produktivitas tanaman maka akan meningkatkan jumlah bahan baku, namun tetap sangat dipengaruhi oleh produktivitas karyawan yang berperan dalam memanen bahan baku.

perlu dilakukan. Tingkat kualitas ini dipicu oleh produktivitas karyawan dalam memanen bahan baku yang berkualitas.

Tabel 11 Sasaran strategi dan ukuran dari perspektif proses bisnis internal

Sasaran Strategi

Ukuran Strategi

Formula Sumber Data

Lag Indicator Lead

Ukuran hasil dari penurunan jumlah produk rusak, hilang atau dikembalikan adalah persentase dari jumlah tersebut dibandingkan jumlah produksi dan dipengaruhi oleh tingkat keamanan dan tingkat kualitas produksi. Produk yang hilang sangat rentan jika keamanannya kurang dan produk rusak dan dikembalikan karena kualitas produk yang dihasilkan saat produksi tidak baik, sehingga perlu meningkatkan kualitas dalam produksi. Penurunan waktu tidak beroperasi diukur dari hasil persentase waktu tidak beroperasi dibandingkan waktu produksi yang dijadwalkan. Perusahaan tidak beroperasi untuk produksi produk karena tidak dapat dilakukan pemanenan bahan baku, terutama pada lateks yang dipanen tiap hari. Pemanenan bahan baku tidak dapat terlaksana karena dipicu oleh iklim yang buruk sehingga tidak dilakukan. Penurunan produksi yang terlambat diukur dari persentase jumlah produksi yang terlambat dibandingkan total jumlah produksi dan dipengaruhi kehadiran karyawan serta kerusakan alat atau mesin. Kekurangan karyawan dapat diartikan sebagai kurangnya sumberdaya manusia yang dibutuhkan untuk berproduksi. Jika mesin atau alat rusak maka akan menghambat atau dapat menghentikan proses produksi. Sasaran strategi dan indikator dari perspektif proses bisnis internal dapat dilihat pada Tabel 11.

d. Perspektif pembelajaran dan pertumbuhan

Menurut Gaspersz (2011) perspektif ini berfungsi sebagai infrastruktur yang mendukung sasaran strategis pada perspektif keuangan, perspektif pelanggan, dan perspektif proses bisnis internal. Peningkatan produktivitas karyawan diukur dari jumlah produksi bahan baku per karyawan dan dipengaruhi oleh produktivitas tanaman. Jumlah bahan baku yang diproduksi karyawan juga akan meningkat jika tanaman yang dipanen memiliki produktivitas yang tinggi. Pencapaian jumlah karyawan diukur dari jumlah karyawan yang ada dibandingkan dengan target yang dibutuhkan. Jumlah karyawan ini dipengaruhi oleh tingkat kompetensi karyawan, jika sudah tinggi maka tidak perlu untuk menambah jumlah karyawan. Tingkat komitmen karyawan diukur dari total kehadiran karyawan selama periode tersebut dan dipengaruhi oleh tingkat kepuasan lingkungan kerja. Semakin puas karyawan terhadap lingkungan kerja, maka akan semakin tinggi komitmennya. Sasaran strategi dan indikator dari perspektif pembelajaran dan pertumbuhan dapat dilihat pada Tabel 12.

Tabel 12 Sasaran strategi dan ukuran dari perspektif proses pemebelajaran dan pertumbuhan

Sasaran Strategi

Ukuran Strategi

Formula Sumber Data

Pencapaian

Penghitungan Bobot Perspektif dan Sasaran Strategi

Pembobotan dilakukan terhadap masing-masing perspektif BSC dan sasaran-sasaran strategi serta ukuran hasil. Pembobotan didasarkan pada tingkat kepentingan atau pengaruhnya terhadap perusahaan. Semakin penting suatu perspektif, sasaran strategi dan ukuran hasil maka bobot yang diberikan semakin besar. Besarnya nilai pembobotan akan menentukan skor kinerja yang dilakukan pada perusahaan. Pembobotan dilakukan dengan menggunakan perbandingan berpasangan. Pengisian kuesioner perbandingan berpasangan yang dilakukan beserta bobot masing-masing perspektif dan sasaran strategi terdapat pada Lampiran 4.

Penetapan Target

Pencapaian visi dan misi perusahaan memerlukan adanya target sebagai tingkat pencapaian yang diharapkan dalam perbaikan kinerja di masa mendatang. Target menjadi dasar pencapaian sebagai tanda keberhasilan pencapaian sasaran strategi. Pengukuran kinerja dalam keempat perspektif BSC memerlukan target pada setiap indikator dalam sasaran strategi. Penetapan target kinerja PT AGRIHALBA ditetapkan oleh langsung oleh perusahaan. Kinerja masa lalu menjadi acuan dalam penentuan target pada masa mendatang yang selalu mengarah pada perbaikan perusahaan secara berkelanjutan. Berikut adalah target yang telah ditetapkan pada tiap perspektif:

1. Perspektif Keuangan

Total pendapatan yang meningkat perlu didukung oleh total penjualan yang juga meningkat. Oleh karena itu target yang ditetapkan adalah sebesar 120.35%. Produktivitas biaya operasional diukur dengan membandingkan HPP terhadap total penjualan. Hal ini menunjukkan tingkat laba yang dapat diperoleh perusahaan. Target yang ditentukan adalah sebesar 25.1%. Target ini menurun dibandingkan tahun 2011 yaitu sebesar 20.9%. Hal ini disebabkan karena perkiraan akan menurunnya harga jual produk pada tahun 2012, yang akan berdampak pada turunnya total penjualan.

2. Perspektif Pelanggan

Perusahaan berusaha untuk memberikan yang terbaik pada pelanggannya. Hal ini terlihat pada target yang ditetapkan pada pesanan pelanggan yang dapat dipenuhi dan penyelesaian/ pengiriman produk tepat waktu sebesar 100%. Target tersebut menunjukkan perusahaan memberikan pelayanan yang baik demi kepuasan pelanggan. Kepuasan pelanggan tersebut diharapkan dapat meningkatkan penjualan perusahaan. Kepuasan pelanggan juga diukur dari citra dan performa perusahaan oleh pelanggan. Hal ini diukur dari meningkatnya jumlah pelanggan baru. Perusahaan menetapkan target meningkatnya total pelanggan menjadi dua kali lipat dengan tambahan pelanggan baru. Hal ini diharapkan dapat memperluas pasar dan meningkatkan penjualan produk.

3. Perspektif Proses Bisnis Internal

Perusahaan berusaha meningkatkan penjualan produk, sehingga perlu ditingkatkan pula kapasitas produksi dan produksi bahan baku. Target peningkatan kapasitas produksi adalah sebesar 122.13%, sedangkan peningkatan produksi bahan baku sebesar 120.81%. Target ini dapat diraih karena pada tahun lalu, terjadinya peningkatan tanaman menghasilkan melewati target. Oleh karena itu, pada tahun 2012 targetnya adalah memelihara jumlah tanaman menghasilkan pada tahun sebelumnya sebanyak 58 202 pohon. Tiap pohon yang produktif akan menghasilkan bahan baku 3.53 kg pada tiap tahunnya.

Pelayanan terhadap pelanggan dimulai dari proses produksi, sehingga penyelesaian/ pengiriman produk menjadi tepat waktu serta kepuasan pelanggan bisa meningkat. Oleh karena itu, target penurunan jumlah waktu tidak beroperasi, produksi yang terlambat, serta produk rusak, hilang, dan dikembalikan diturunkan hingga menjadi 0%. Kepuasan pelanggan juga dicapai dari produk yang berkualitas, sehingga target tingkat kualitas produk adalah sebesar 90%.

4. Perspektif Pembelajaran dan Pertumbuhan

komitmen karyawan terhadap perusahaan. Produktivitas masing-masing juga penting selain kehadiran tersebut, rata-rata produksi bahan baku secara optimal yang dapat dipanen oleh karyawan sebesar 1724.47 kg per tahun.

Penetapan Inisiatif Strategi

Menurut Mulyadi (2001), inisiatif strategi dapat diartikan sebagai program aksi yang bersifat strategi untuk mewujudkan sasaran strategi. Inisiatif strategi dirumuskan dengan membuat suatu pernyataan kualitatif yang akan dilaksanakan oleh perusahaan untuk mencapai sasaran strategi. Inisiatif strategi tiap perspektif akan diuraikan sebagai berikut:

1. Perspektif keuangan

Perspektif ini berhubungan dengan peningkatan laba yang merupakan tujuan utama bagi perusahaan untuk keberlangsungan bisnisnya. Peningkatan laba diwujudkan dengan mencari alternatif pasar lain dan menjual produk dalam bentuk lain. Hal ini diharapkan agar perusahaan tidak bergantung pada satu atau sebagian pasar dalam menjual produk sehingga memiliki penjualan yang lebih tinggi jika memiliki pasar atau produk lain. Peningkatan volume produksi akan meningkatkan pula pendapatan dan menurunkan HPP per unit produk. Peningkatan produk yang dijual sangat dipengaruhi oleh pelanggan, dapat disebabkan oleh kepuasan atau jumlah pelanggan yang membeli, sehingga perlu meningkatkan mutu hasil produksi agar pelanggan puas dan bisa meningkat jumlahnya. Sasaran strategi peningkatan produktivitas biaya operasional dapat diwujudkan dengan optimalisasi tenaga kerja yang terlibat. Hal ini sangat penting karena juga mampu meningkatkan jumlah produksi. Inisiatif strategi dari perspektif keuangan dapat dilihat pada Tabel 13.

Tabel 13 Inisiatif strategi perspektif keuangan

Sasaran Strategi Inisiatif Strategi

(F1) Peningkatan Profit Mencari alternatif pasar lain

Menjual produk dalam bentuk lain

(F2) Peningkatan Pendapatan

Mencari aternatif pasar lain

Meningkatkan volume produksi

(F3) Penurunan Harga Pokok Produksi per kg

produk (HPP) Meningkatkan volume produksi

(F4) Peningkatan Jumlah Produk yang Terjual Meningkatkan mutu hasil produksi

2. Perspektif pelanggan

Perspektif ini dapat dianggap sebagai pasar karena pelanggan yang akan melakukan transaksi dengan perusahaan. Oleh karena itu perspektif ini berhubungan dengan memberikan nilai dan kepuasan kepada pelanggan sebagai mitra bisnis perusahaan, sehingga inisiatif strategi yang dilakukan juga bertujuan untuk mewujudkan hal tersebut. Dalam mencapai peningkatan pesanan yang dipenuhi dapat dilakukan dengan mengoptimalkan waktu penyiapan bahan baku oleh perusahaan, sehingga tidak memperlambat produksi dan mengurangi stok produk yang ada. Penjadwalan pengiriman produk yang sesuai perlu dilakukan agar tidak ada produk yang dikirim terlambat ke pelanggan. Pendekatan kepada pelanggan dilakukan dengan memberikan informasi tentang harga jual produk agar membuat dan meningkatkan citra perusahaan bagi pelanggan. Inisiatif strategi dari perspektif pelanggan dapat dilihat pada Tabel 14.

Tabel 14 Inisiatif strategi perspektif pelanggan

Sasaran Strategi Inisiatif Strategi

(C1) Peningkatan Pesanan yang Dipenuhi (Case

Fill)

Mengoptimalkan waktu penyiapan bahan baku

(C2) Peningkatan Penyelesaian/ Pengiriman Produk Tepat Waktu

Penjadwalan pengiriman produk yang sesuai

(C3) Peningkatan Citra dan Performa Perusahaan terhadap Pelanggan

Pendekatan kepada pelanggan dengan memberikan informasi tentang harga jual produk

3. Perspektif proses bisnis internal

Tabel 15 Inisiatif strategi perspektif proses bisnis internal

Sasaran Strategi Inisiatif Strategi

(B1) Peningkatan Kapasitas Produksi

Menambah jumlah tenaga kerja

Optimalisasi tenaga kerja

(B2) Peningkatan Produksi Bahan Baku

Menambah jumlah tenaga kerja

Optimalisasi tenaga kerja

(B3) Peningkatan Tingkat Kualitas Produksi Menempatkan petugas khusus pada bagian

produksi untuk mengawasi

(B4) Penurunan Jumlah Produk Rusak, Hilang,

atau Dikembalikan Pengawasan yang melibatkan pihak kantor

(B5) Penurunan Jumlah Waktu Tidak Beroperasi

(B6) Penurunan Persentase Produksi yang

Terlambat Pemeriksaan mesin secara berkala

(B7) Peningkatan Populasi Tanaman Menghasilkan

Merawat tanaman yang sakit atau tidak produktif

(B8) Peningkatan Produktvitas Tanaman Pemanenan bahan baku dengan cara yang

baik dan sesuai norma

4. Perspektif pembelajaran dan pertumbuhan

Perspektif ini berhubungan dengan karyawan sebagai infrastruktur dalam mendukung perspektif lainnya. Sasaran strategi peningkatan produktivitas karyawan dapat diwujudkan dengan pemanenan bahan baku dengan cara yang baik, karena dengan cara tersebut tidak merusak tanaman sehingga produktivitas tanaman tidak menurun. Produktivitas tanaman yang dipanen akan mempengaruhi jumlah bahan baku yang diperoleh karyawan dan menunjukkan tingkat produktivitas karyawan dalam proses pemanenan. Agar mencapai jumlah karyawan yang sesuai, perusahaan menambah dan memberikan pelatihan khusus agar adanya karyawan baru yang siap untuk bekerja. Peningkatan komitmen karyawan dapat diukur dari tingkat kehadirannya, sehingga pemberian insentif untuk kehadiran yang tinggi diharapkan dapat meningkatkan kehadiran karyawan. Inisiatif strategi dari perspektif proses bisnis internal dapat dilihat pada Tabel 16.

Tabel 16 Inisiatif strategi perspektif pemebelajaran dan pertumbuhan

Sasaran Strategi Inisiatif Strategi

(L1) Peningkatan Produktivitas Karyawan Pemanenan bahan baku dengan cara yang

(L2) Pencapaian Kebutuhan Jumlah Karyawan

Menambah dan memberikan pelatihan khusus karyawan baru

(L3) Peningkatan Komitmen Karyawan Insentif untuk kehadiran yang tinggi

Seluruh sasaran strategi yang telah disebutkan sebelumnya, berikut ukuran hasil dan ukuran pemicu disusun sedemikian rupa dalam kartu skor BSC. Target yang dicantumkan merupakan target perusahaan pada tahun 2012. Kartu skor tersebut dilengkapi dengan bobot tiap perspektif dan sasaran strategi, serta inisiatif strategi yang dapat dilihat pada Lampiran 5.

Pengukuran Kinerja Perusahaan Tahun 2012

Balanced scorecard yang telah dirancang mulai dari sasaran strategi, ukuran

strategi, bobot, target dan inisiatif strategi, dikelompokkan dalam suatu kartu skor berdasarkan perspektif masing-masing. Pada tiap sasaran strategi dihitung pencapaiannya dan dikalikan dengan bobot untuk mendapatkan skor kinerja. Skor kinerja dari tiap sasaran strategi tersebut akan dijumlahkan dari tiap perspektif dan menjadi skor kinerja perusahaan.

Tabel 17 Hasil Pengukuran Kinerja PT AGRI HALBA Periode 2012

Sasaran Strategi Realisasi Target Pencapaian Sub

Bobot Bobot Skor

Keuangan (32.6)

(F1) Peningkatan Profit 78.53% 103.14% 76.14% 0,499 16,27 12,39

(F2) Peningkatan Pendapatan

93.66% 113.58% 82.47% 0,167 5,44 4,49

(F3) Penurunan Harga Pokok Produksi per kg produk (HPP)

99.02% 97.32% 98.29% 0,087 2,84 2,79

(F4) Peningkatan Jumlah Produk yang Terjual

93.11% 120.35% 77.37% 0,167 5,44 4,21

(F5) Peningkatan Produktivitas Biaya Operasional

28.00% 25.10% 89.64% 0,081 2,64 2,37

Sub Total 80,50% 1,000 32,60 26,24

Pelanggan (37.8)

(C1) Peningkatan Pesanan yang Dipenuhi (Case Fill)

(C2) Peningkatan Penyelesaian/ Pengiriman Produk Tepat Waktu

100.00% 100.00% 100.00% 0,187 6,79 6,79