ANALISIS PENGUKURAN KINERJA MENGGUNAKAN METODE BALANCED SCORECARD

(STUDI KASUS DI PT INTI LUHUR FUJA ABADI, PASURUAN)

Performance Measurement Analysis Using Balanced Scorecard (BSC) (Case Study at PT. Inti Luhur Fuja Abadi, Pasuruan)

Sanditya Gunawan1)*, Dr. Retno Astuti, STP, MT2)*, Dr. Panji Deoranto,STP,MP2)* 1 Alumni Jurusan Teknologi Industri Pertanian ,Universitas Brawijaya, Malang 2Staf Pengajar Jurusan Teknologi Industri Pertanian ,Universitas Brawijaya, Malang

Jl. Veteran – Malang 65145 Penulis Korespodensi: Email : [email protected]

ABSTRAK

PT ILUFA merupakan perusahaan yang bergerak dalam bidang pengolahan hasil perikanan dengan produk utamanya berupa fillet ikan kakap merah, kerapu dan anggoli.Metode Balanced Scorecard (BSC) dalam penelitianini digunakan untuk mengetahui tingkat kinerja PT ILUFA. Pengukuran kinerja dalam penelitian ini juga didukung oleh beberapa metode antara lain pembobotan denganAnalytical Hierarki Proces (AHP) kemudian digunakan sebagai metode untuk menentukan bobot kepentingan antar perspektif dan antar Key Performance Indicator (KPI) dalam perspektif. Data dalam penelitian ini didapatkan dari hasil wawancara, kuesioner dan pengamatan langsung di lapangan. Responden dalam penelitian ini adalah Plant Manager, Accounting Manager dan Logistic Manager PT ILUFA. Hasil penelitian menunjukkan kinerja PT ILUFA pada periode 2012 dan 2013 berada pada posisi baik. Hal ini dibuktikan dengan skor kinerja yang berhasil diraih pada tahun 2012 sebesar 89,3% dan 2013 sebesar 87,15%. Skor kinerja tersebut dihasilkan dari perspektif keuangan dan pelanggan yang hasilnya cukup tinggi. KPI yang mampu mencapai target dan melebihi target adalah growth sales rate, customer acquisition, dan tingkat keselamatan kerja.

Kata kunci: Analytical Hierarki Proces (AHP), Key Performance Indicator (KPI), Kinerja ABSTRACT

PT ILUFA is a company engaged in the field of processing of fisheries products withfillets of red snapper, grouper, and anggoli as its main product. The Balanced Scorecard (BSC) method was used to Performance Measurement Analysis. Analytical Hierarchy Proces (AHP) then was used to determine the weighting between the interests and perspectives of Key Performance Indicator (KPI) in perspective. The data in this research were obtained from interviews, questionnaires and direct observations in the field. The respondents in this study were Plant Manager, Accounting Manager, and Logistic Manager of PT ILUFA. The results showed that the performance of PT ILUFA from 2012 and 2013 were on good positions. Which is proven by the successful performance of the score gained in 2012 of 89,3% and 2013 of 87,15%. The high performance score were obtained from a financial perspective and a customer. The KPI’s which could reach the target and exceed the target were sales growth rate, customer acquisition, and the level of safety and health.

Keywords: Analytic Hierarchy Process (AHP), Key Performance Indicator (KPI), Performance

PENDAHULUAN Latar Belakang

PT Inti Luhur Fuja Abadi (ILUFA) merupakan perusahaan yang bergerak dalam pembekuan ikan yang diekspor ke beberap a negara, seperti Amerika, Australia, Korea, China dan Uni Eropa. Menurut Bouckaert & Halligan (2008) penilaian kinerja memegang peranan

penting dalam dunia usaha, karena dengan dilakukanya penilaian kinerja dapat diketahui tingkat efektivitas dari penetapan strategi dan penerapannya dalam kurun periode tertentu. Penilaian kinerja digunakan mendeteksi kelemahan atau kekurangan yang masih terdapat dalam perusahaan, sehingga dapat dilakukan perbaikan dimasa yang akan datang.

Menurut Mulyadi (2005) kinerja adalah suatu keberhasilan personel, tim, atau unit organisasidalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya denganperilaku yang diharapkan dengan penentuan secara periodik efektifitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan tujuan, standar dan kriteria yang telah ditetapkan perusahaan. Menurut Luis (2011) kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu program atau kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perencanaan strategi suatu organisasi.

Tujuan dilakukannya pengukuran kinerja yaitu untuk menekan perilaku yang tidak semestinya dan untuk mendorong perilaku yang diinginkan melalui umpan balik hasil kinerja pada waktunya serta imbal balik yang bersifat intrinsik maupun ekstrinsik. Pengukuran kinerja tersebut merupakan pengukuran yang terintegrasi, meliputi seluruh aspek perusahaan yang menyangkut kepuasan serta kontribusi

stakeholder kepada perusahaan secara

terintegrasi (Herjanto,2007).

Metode Balanced Scorecard (BSC)

merupakan pendekatan yang

menerjemahkan visi dan strategi perusahaan ke dalam tujuan dan menerjemahkan visi unit bisnis, strategi dan tolak ukur dalam suatu keberhasilan pencapaian suatu kinerja perusahaan sesuai dengan hasil pengukuran kinerja yang dilakukan. Dari hasil pengukuran kinerja, akan terlihat pada bagian mana kinerja perusahaan yang bermasalah (Kaplan & Norton, 2006)

Keterbatasan metode BSC adalah belum tentu relevan digunakan di semua unit perusahaan. Penggunaan metode BSC sering dikombinasikan dengan metode lain seperti AHP, ANP, dan DEA untuk pembobotannya. Metode BSC memerlukan penyesuaian dalam mengimplementasinya dan cenderung tepat diterapkan pada perusahaan yang memilki strategi intensif.

Kelemahanyang lain dari BSC adalah kecenderungannya menggunakan banyak variabel dan tidak menyediakan skala pengukuran khusus untuk digunakan pada proses pembobotan (Fletcher & Smith, 2004).

Menurut Banker et al. (2008) metode BSC merupakan sistem manajemen strategi dalam empat perspektif yang berbeda yaitu, perpektif keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan. BSC mengukur empat perspektif yang berbeda tetapi mempunyai tujuan yang sama yaitu mencapai sasaran strategi yang sudah direncanakan oleh perusahaan.

Tujuan penelitian ini adalah untuk mengetahui tingkat kinerja PT ILUFA dengan metode BSC, menganalisa faktor- faktor yang mempengaruhi kinerja PT ILUFA dan menentukan strategi peningkatan kinerja yang tepat bagi PT ILUFA.

BAHAN DAN METODE

Penelitian dilakukan di PT Inti Luhur Fuja Abadi Jl. Raya Cangkringmalang KM 6 Beji, Pasuruan, Jawa Timur. Penelitian ini dilakukan pada tanggal 27 Februari 2014 sampai dengan 10 Juni 2014. Analisa data dilakukan di Laboratorium Komputasi dan Analisis Sistem, Jurusan Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Universitas Brawijaya, Malang.

Batasan Masalah

Batasan masalah yang digunakan dalam penelitian ini adalah pengukuran kinerja yang meliputi penetapan sasaran strategis, penentuan ukuran hasil KPI, pengukuran kinerja perusahaan dan usulan perbaikan. Data pengukuran kinerja perspektif keuangan, pelanggan, bisnis internal dan pertumbuhan dan pembelajaran adalah data tahun kerja 2012 dan 2013. Produk yang digunakan dalam menghitung jumlah penerimaan bahan baku, prosentase produk cacat dan analisa MCE adalah produk ikan kakap merah. Hal ini disebabkan ikan kakap merah

merupakan prioritas utama PT ILUFA. Penelitian ini menggunakan KPI yang disesuaikan dengan kondisi dan tujuan perusahaan saat ini.

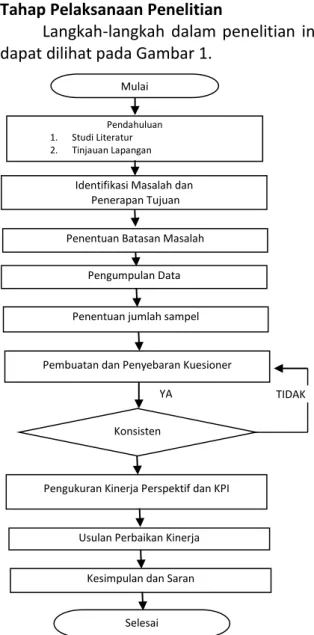

Tahap Pelaksanaan Penelitian

Langkah-langkah dalam penelitian ini dapat dilihat pada Gambar 1.

Gambar 1. Diagram Alur Penelitian

Aspek analisis yang digunakan untuk mengimplementasikan metode BSC dalam mengukur kinerja PT ILUFA secara kuantitatif terdiri dari empat perspektif dan variabel (KPI) berdasarkan hasil wawancara dengan Plant Manager selaku penanggung jawab pabrik. Menurut Parmenter (2007) KPI dapat berfungsi secara optimal apabila memenuhi kriteria yang telah ditentukan yaitu SMART, yang terdiri dari scietific (spesifik), measureable (terukur), achievable (bisa dicapai), realible (bisa dipercaya), dan time bound (target waktu). dan kebutuhan pengukuran kinerja yang

dibutuhkan oleh PT ILUFA sebagaimana tersebut berikut ini:

1. Persektif keuangan yaitu merupakan pengukuran kinerja yang ditinjau dari sudut pandang keuangan terdiridari :

a. Growth Sales Rate(GSR) adalah

tingkat pertumbuhan penjualan periode sekarang dari periode sebelumnya.

b. Gross Profit Margin (GPM) adalah

rasio rentabilitas yang

menggambarkan laba (rugi) yang dihasilkan perusahaan.

c. Return On Investment (ROI) adalah

rasio tingkat pengembalian investasi dengan laba perusahaan dalam jangka waktu tertentu

2. Perspektif pelanggan adalah perspektif untuk menganalisiskepuasan pelanggan PT ILUFA yang dilakukan terdiri :

a. Customer Acquisition adalah indikator

seberapa banyak perusahaan berhasil menarik pelanggan baru dalam satu periode

b. Customer Retention adalah ukuran

untuk mengetahui jumlah pelanggan lama yang mampu dipertahankan perusahaan dalam satu tertentu. c. Tingkat Keluhan Pelanggan digunakan

untuk mengukur jumlah pelanggan perusahaan yang melakukan komplain d. Ketepatan Pengiriman digunakan

untuk mengukur ketepatan

pengiriman suatu produk dari produsen ke konsumen.

3. Perspektif proses bisnis internal dilakukan untuk menganalisis proses bisnis internal PT ILUFA dilakukan melalui analisis rantai nilai yang terdiri dari :

a. Jumlah Penerimaan Bahan Baku adalah tujuan strategis perusahaan dengan pemasok bahan baku untuk menjamin persediaan bahan baku. b. Prosentase Produk Cacat digunakan

untuk mengetahui perbandingan antara jumlah produk cacat dengan jumlah produk keseluruhan yang diproduksi.

Pengukuran Kinerja Perspektif dan KPI

Usulan Perbaikan Kinerja

Kesimpulan dan Saran

Selesai Mulai Pendahuluan 1. Studi Literatur 2. Tinjauan Lapangan

Identifikasi Masalah dan Penerapan Tujuan Penentuan Batasan Masalah

Pengumpulan Data

Penentuan jumlah sampel

Pembuatan dan Penyebaran Kuesioner

Konsisten

c. Jumlah Inovasi menunjukan suatu kemampuan perusahaan membuat produk baru yang diluncurkan selama periode tertentu untuk memenuhi permintaan pelanggan.

d. Analisa MCE (Manufacturing Cycle

Efficiency) merupakan suatu cara

membandingkan waktu produksi dengan jangka waktu siklus produksi keseluruhan yang diperoleh dalam satu kali proses produksi.

4. Perspektif pembelajaran dan pertumbuhan ini mengukur kinerja yang harus dibangun dalam menciptakan pertumbuhan dan peningkatan kinerja meliputi:

a. Tingkat Pertukaran Karyawan adalah ukuran untuk mengetahui jumlah karyawan yang keluar dan masuk dalam satu periode.

b. Jumlah Pelatihan Karyawan digunakan untuk mengukur program pelatihan yang ditentukan oleh perusahaan untuk meningkatkan kualitas karyawan.

c. Tingkat Karyawan Absen sebagai indikator untuk mengukur tingkat kehadiran karyawan.

d. Tingkat Kecelakaan Kerja digunakan untuk mengukur seberapa banyak kecelakaan kerja karyawan pada saat melakukan pekerjaannya.

HASIL DAN PEMBAHASAN

PT Inti Luhur Fuja Abadi (ILUFA) merupakan perusahaan yang bergerak dalam bidang pengolahan hasil perikanan yaitu dalam pembekuan ikan dengan fokus utama untuk pasar ekspor seperti Amerika serikat, Australia, Korea, China dan beberapa negara di Eropa. Perusahaan ini mendapat kepercayaan untuk mengekspor ke negara-negara Uni Eropa dengan nomor register (Approval Number) 242.13.B dan

juga mendapatkan validasi (pengesahan) terhadap penerapan HACCP untuk produk Frozen Fillet Fish, Frozen Whole Fish, Frozen Blue Crab, Frozen cutle Fish dan Frozen squid.

Pembobotan Perspektif dan KPI

Kuesioner pembobotan diberikan kepada para ahli, yaitu Plant

Manager(pakar 1), Accounting Manager

(pakar 2) dan Logistic Manager (pakar 3) untuk diberi bobot sesuai dengan kebutuhan perusahaan. Pemilihan ketiga pakar tersebut dikarenakan ketiganya memiliki pengetahuan tentang keadaan perusahaan. Bobot untuk masing-masing kategori diolah lebih lanjut menggunakan metode Analytic Hierarchy Process (AHP) untuk menentukan tingkat kepentingan perusahaan terhadap perspektif dan KPI. Total nilai bobot dari hasil pembobotan untuk tiap perspektif dan KPI dalam masing-masing perspektif adalah 1.

Hasil uji kelayakan nilai CR (concistency

ratio) tiap pembobotan dari masing-masing

pakar dan gabungan ketiga pakar semua nilai yang didapatkan lebih kecil dari 0,1 atau 10%. Hal ini menunjukan bahwa hasil yang didapatkan tiap pembobotan semuanya konsisten.Matriks perbandingan berpasangan dinilai konsisten apabila didapatkan nilai Concistency Rratio (CR) ≤ 0,1(Seker dan Ozgurler, 2012). Hasil uji konsistensi dari masing-masing pakar dan gabungan pakar dapat dilihat pada tabel 1.

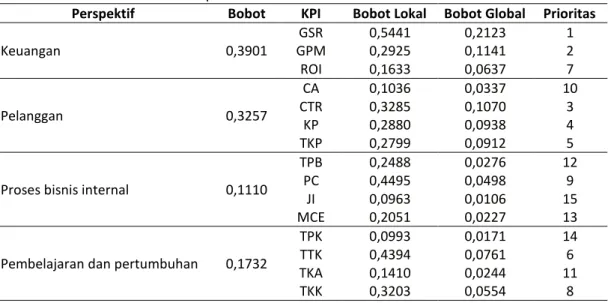

Hasil dari perhitungan bobot perspektif dapat diketahui bahwa perspektif yang paling penting atau memiliki bobot tertinggi adalah perspektif keuangan dengan bobot 0,3901 dan bobot perspektif terendah adalah perspektif proses bisnis internal dengan bobot 0,1110. Hasil pembobotan secara ringkas dapat dilihat pada tabel 2.

Tabel 1. Hasil Uji Konsistensi Pembobotan

Pembobotan Nilai CR

Pakar 1 Pakar 2 Pakar 3 Gabungan Pakar

Antar perspektif 0,0214 0,0561 0,0828 0,0415

Antar KPI perspektif keuangan 0,0472 0,060 0,0868 0,0638

Antar KPI perspektif pelanggan 0,0783 0,0960 0,0726 0,0672

Antar KPI perspektif proses bisnis internal 0,0678 0,0639 0,0755 0,0617

Antar KPI perspektif pembelajaran dan pertumbuhan 0,0684 0,0561 0,0279 0,0333 Dari hasil perhitungan bobot pada KPI

perspektif keuangan diketahui bobot KPI tertinggi pada perspektif keuangan adalah

Growth Sales Rate (GSR) dengan nilai

0,6113. PT ILUFA menjadikan pertumbuhan penjualan sebagai modal dasar dalam meraih keuntungan, semakin tinggi penjualan yang berhasil diraih maka

kesempatan untuk mendapatkan

keuntungan juga semakin besar, karena GSR menunjukan kuantitas produk yang terjual.

Bobot KPI tertinggi pada perspektif pelanggan adalah KPI customer retention (CRT) dengan nilai bobot 0,3285. Hal ini dikarenakan PT ILUFA mengutamakan menjaga kepercayaan konsumen lamanya karena secara rutin membeli produk yang berdampak pada peningkatan laba.

Pada perspektf proses bisnis internal bobot KPI tertinggi adalah prosentase produk cacat dengan nilai bobot 0,4495. PT ILUFA mengutamakan kinerja dalam menekan tingkat produk cacat yang bertujuan meningkatkan efisiensi biaya

produksi karena produk cacat tidak dapat diolah kembali.

Bobot KPI tertinggi pada perspektif pembelajaran dan pertumbuhan adalah tingkat pelatihan karyawan dengan bobot 0,4393. Pelatihan karyawan menjadi fokus PT ILUFA untuk menciptakan kualitas karyawan yang berkompeten dan mempunyai keahlian khusus sehingga produk yang dihasilkan memenuhi kualitas sesuai permintaan konsumen.

Bobot global merupakan nilai bobot dari keseluran KPI yang digunakan yang didapatkan dari nilai bobot lokal KPI masing-masing perspektif dikalikan dengan bobot perspektif. Pada bobot global nilai tertinggi terdapat pada KPI GSR dengan nilai bobot global sebesar 0,277 dan nilai bobot KPI terendah terdapat pada KPI jumlah inovasi dengan bobot global sebesar 0,009. Nilai bobot global digunakan untuk menghitung pengukuran kinerja secara menyeluruh. Secara ringkas hasil pembobotan perspektif dan KPI dari hasil pembobotan tiga pakar dapat dilihat pada Tabel 2.

Tabel 2. Hasil Pembobotan Perspektif dan KPI

Perspektif Bobot KPI Bobot Lokal Bobot Global Prioritas

Keuangan 0,3901 GSR 0,5441 0,2123 1 GPM 0,2925 0,1141 2 ROI 0,1633 0,0637 7 Pelanggan 0,3257 CA 0,1036 0,0337 10 CTR 0,3285 0,1070 3 KP 0,2880 0,0938 4 TKP 0,2799 0,0912 5

Proses bisnis internal 0,1110

TPB 0,2488 0,0276 12

PC 0,4495 0,0498 9

JI 0,0963 0,0106 15

MCE 0,2051 0,0227 13

Pembelajaran dan pertumbuhan 0,1732

TPK 0,0993 0,0171 14

TTK 0,4394 0,0761 6

TKA 0,1410 0,0244 11

Pengukuran Kinerja Keseluruhan Dengan

Balanced Scorecard (BSC).

Pengukuran pencapaian kinerja PT ILUFA pada tahun 2012 dalam keempat perspektif BSC sebesar persen 89,83%. Pencapaian tertinggi dalam kinerja perspektif BSC PT ILUFA tahun 2012 terdapat pada perspektif keuangan dengan skor 34,66% karena pencapaian tersebut didukungoleh keberhasilan

Growth Sales Rate (GSR) dan pencapaian

terendah adalah perspektif proses bisnis internal dengan skor 9,53%. Hal ini diakibatkan karena masih rendahnya beberapa kinerja PT ILUFA diantaranya tingkat penerimaan bahan baku, siklus waktu produksi (MCE) dan jumlah inovasi produk.

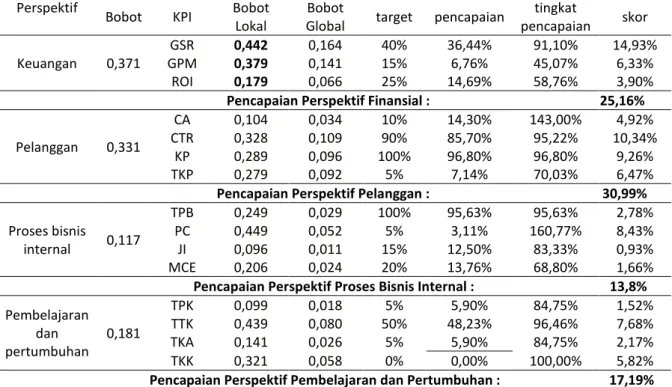

Hasil pencapaian kinerja PT ILUFA pada tahun 2013sebesar 87,15%. Pencapaian kinerja tersebut sebagian besar dihasilkan dari perspektif keuangan dan perspektif pelanggan yang kinerjanya optimal. Pencapaian perspektif tertingggi dalam kinerja PT ILUFA tahun 2013 terdapat pada perspektif pelanggan dengan nilai 30,99% dan pencapaian

terendah pada perspektif proses bisnis internal dengan nilai pencapaian 13,80%

Penurunan pencapaian hasil skor kinerja pada tahun 2013 dipengaruhi oleh menurunnya pencapaian perspektif keuangan yang menjadi prioritas utama PT ILUFA dari 34,66% pada tahun 2012 menjadi 25,16% pada tahun 2013. Pada ketiga perspektif yang lain yaitu pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan mengalami peningkatan tetapi tidak cukup membantu menaikkan skor hasil pengukuran kinerja karena bobot yang diberikan kepada ketiga perspektif tersebut lebih rendah dibandingkan perspektif keuangan. Secara keseluruhan kinerja PT ILUFA dapat dilihat pada tabel 4. Menurut Rangkuti (2011), jika suatu perusahaan memiliki total skor kinerja lebih dari 64% maka perusahaan tersebut dalam kondisi sangat sehat dan suatu perusahaan berada pada kondisi tidak sehat jika skor kinerjanya kurang dari 30%. Secara ringkas hasil pengukuran kinerja PT ILUFA dapat dilihat pada Tabel 3 dan Tabel 4.

Tabel 3. Hasil Pengukuran Kinerja PT ILUFA Tahun 2012. Perspektif Bobot KPI Bobot

Lokal

Bobot

Global Target pencapaian

Tingkat pencapaian skor Keuangan 0.371 GSR 0.442 0.164 40% 62.06% 155.15% 25.43% GPM 0.379 0.141 15% 5.97% 39.80% 5.59% ROI 0.179 0.066 25% 13.72% 54.88% 3.64%

Pencapaian Perspektif Finansial : 34.66% Pelanggan 0.331 CA 0.104 0.034 10% 15.40% 154.00% 5.30% CTR 0.328 0.109 90% 84.60% 94.00% 10.21% KP 0.289 0.096 100% 90.50% 90.50% 8.66% TKP 0.279 0.092 5% 7.69% 65.02% 6.00%

Pencapaian Perspektif Pelanggan : 30.17% Proses bisnis internal 0.117 TPB 0.249 0.029 100% 87.40% 87.40% 2.54% PC 0.449 0.052 5% 5.38% 92.94% 4.87% JI 0.096 0.011 15% 13.00% 86.67% 0.97% MCE 0.206 0.024 20% 9.50% 47.50% 1.14%

Pencapaian Perspektif Proses Bisnis Internal : 9,52% Pembelajaran dan pertumbuhan 0.181 TPK 0.099 0.018 5% 7.80% 64.10% 1,15% TTK 0.439 0.080 50% 40.45% 80.90% 6,44% TKA 0.141 0.026 5% 8.33% 60.02% 1,54% TKK 0.321 0.058 0% 0.00% 100.00% 5,82%

Pencapaian Perspektif Proses Bisnis Internal : 14,95%

Tabel 4. Hasil Pengukuran Kinerja PT ILUFA Tahun 2013 Perspektif

Bobot KPI Bobot

Lokal

Bobot

Global target pencapaian

tingkat pencapaian skor Keuangan 0,371 GSR 0,442 0,164 40% 36,44% 91,10% 14,93% GPM 0,379 0,141 15% 6,76% 45,07% 6,33% ROI 0,179 0,066 25% 14,69% 58,76% 3,90% Pencapaian Perspektif Finansial : 25,16% Pelanggan 0,331

CA 0,104 0,034 10% 14,30% 143,00% 4,92%

CTR 0,328 0,109 90% 85,70% 95,22% 10,34%

KP 0,289 0,096 100% 96,80% 96,80% 9,26%

TKP 0,279 0,092 5% 7,14% 70,03% 6,47%

Pencapaian Perspektif Pelanggan : 30,99% Proses bisnis internal 0,117 TPB 0,249 0,029 100% 95,63% 95,63% 2,78% PC 0,449 0,052 5% 3,11% 160,77% 8,43% JI 0,096 0,011 15% 12,50% 83,33% 0,93% MCE 0,206 0,024 20% 13,76% 68,80% 1,66%

Pencapaian Perspektif Proses Bisnis Internal : 13,8% Pembelajaran dan pertumbuhan 0,181 TPK 0,099 0,018 5% 5,90% 84,75% 1,52% TTK 0,439 0,080 50% 48,23% 96,46% 7,68% TKA 0,141 0,026 5% 5,90% 84,75% 2,17% TKK 0,321 0,058 0% 0,00% 100,00% 5,82%

Pencapaian Perspektif Pembelajaran dan Pertumbuhan : 17,19%

Total 87,15%

Usulan Perbaikan Kinerja

Perbaikan kinerja perlu dilakukan oleh PT ILUFA untuk mengatasi kegagalan pencapaian target kinerja agar pada masa yang akan datang kinerja dapat menjadi lebih baik. Beberapa usulan perbaikan untuk peningkatan kinerja PT ILUFA dapat difokuskan pada aspek proses bisnis internal. Kegagalan terjadi pada tingkat penerimaan bahan baku dan analisa MCE yang berakibat buruk pada retensi karyawan.Berdasarkan hasil penelitian yang didapat dari wawancara dan pengamatan langsung di lapangan adalah kurangnya upaya PT ILUFA dalam mencari supplier bahan baku dan effisiensi dalam proses produksi. Hal ini dibuktikan dari adanya waktu menganggur karyawan akibat persedian bahan baku yang ada di gudang penyimpanan tidak mencukupi dan pasokan bahan baku yang sering terlambat serta jumlahnya sering tidak sesuai dengan target.

KESIMPULAN

Pengukuran kinerja pada PT ILUFA selama ini hanya dilakukan dengan mengukur kinerja finansial yang diperoleh dari perhitungan pendapatan dan pengeluaran setiap tahunnya. Pengukuran kinerja belum dilakukan secara keseluruhan dengan menggunakan konsep BSC didapatkan hasil kinerja PT ILUFA pada tahun 2012 dan 2013 berada pada posisi baik. Hal ini dibuktikan skor kinerja yang diraih pada tahun 2012 sebesar 89,3% dan 87,15%. Hal ini disebabkan oleh faktor utama yaitu tingginya hasil dari perspektif keuangan dan pelanggan.Perspektif yang mampu mencapai target adalah perspektif keuangan dan pelanggan yang hasilnya cukup tinggi. Ukuran hasil (KPI) yang berhasil mencapai target yaitu: growth

sales rate, customer acquisition, dan

DAFTAR PUSTAKA

Banker, R.D., Chang, H. and M.J. Pizzini. 2004. The Balanced Scorecard: Judgmental Effects of Performance Measure Linked to Strategy. The Accounting Review 79(1): 1-23.

Bouckaert, G and J. Halligan. 2008. Managing Performance International Comparisons. Routledge. Oxon. Hal.82 Fletcher, H. and D. Smith. 2004.

Managing for Value: Developing a Performance Measurement System Integrating Economic Value Added and the Balanced Scorecard in Strategic Planning. International Journal of Business Strategies 21(9): 13-29 .

Haffianto, B. 2009. Perancangan Sistem Dengan Menggunakan Metode

Balanced Scorecard. Salemba Empat. Jakarta. Hal 12-22.

Herjanto, E. 2007. Manajemen Operasi Edisi 3. Grasindo. Jakarta. Hal. 14.

Luis, S. 2011. Step by Step in Cascading :Balanced scorecard to functional Scorecards.Gramedia Pustaka Utama. Jakarta. Hal. 46.

Mulyadi. 2005. Sistem Manajemen Strategik Berbasis Balance Scorecard. UPP AMP YKPN. Hal 15-20.

Parmenter, D. 2007. Key Performance Indicator. John Willey & Sons. P.58-60, 67-70.

Rangkuti, F. 2011. SWOT Balanced Scorecard: Teknik Menyusun Strategi Korporat yang Efektif plus Cara Mengelola Kinerja dan Resiko. Gramedia Pustaka Utama. Jakarta. Hal. 212-216.

Seker, S. and M. Ozgurler. 2012. Analysis of the Turkish Consumer Electronics Firm Using SWOT-AHP Method. Procedia Social and Behavioral Sciences.