ANALISIS PERSAINGAN USAHA PAPRIKA HIDROPONIK

KASUS PT. ABDOELLAH BASTARI AGRICULTURE

KEC. PACET, KAB. CIANJUR, JAWA BARAT

Oleh :

SYARIFAH HAYATI TAMPUBOLON

A 14102577

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

RINGKASAN

SYARIFAH HAYATI TAMPUBOLON. Analisis Persaingan Usaha Paprika Hidroponik. Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat. Di bawah bimbingan NUNUNG KUSNADI.

Paprika merupakan salah satu sayuran yang memiliki prospek yang cerah. Peluang pasar masih terbuka lebar karena masih kurangnya pasokan. Teknik budidaya secara hidroponik merupakan salah satu alternatif untuk meningkatkan produksi pada kondisi lahan yang semakin sempit sebagai akibat dari konversi lahan pertanian untuk kawasan pemukiman dan industri.

Paprika merupakan salah satu komoditas hortikultura sayuran dari genus Capsicum annum varietas Grossum yang banyak diminati untuk dikembangkan saat ini. Adanya peluang pasar baik dari dalam maupun luar negeri maka sangatlah penting untuk mengkaji usaha pengembangan komoditi paprika. Usaha pengembangan pertanian tidak hanya ditujukan untuk meningkatkan produksi dan produktivitas saja seperti pengadaan bibit unggul, usaha pengendalian hama dan penyakit, tetapi juga mencakup berbagai aspek lainnya seperti permodalan, dan pemasaran.

Pengusahaan sayuran secara hidroponik membutuhkan modal yang relatif besar, karena dibutuhkan sarana-sarana fisik, seperti pembangunan green house, sistem irigasi tetes, instalasi nutrisi, dan sarana pendukung lainnya. Selain itu juga, semakin banyaknya daerah sentra produksi paprika menyebabkan persaingan diantara produsen paprika semakin ketat. PT. ABBAS Agri dituntut untuk melakukan usaha paprika yang lebih efisien agar dapat bersaing dan menghasilkan keuntungan yang maksimal.

Tujuan dari penelitian ini adalah untuk menganalisis struktur biaya di PT. ABBAS Agri serta melihat tingkat persaingan usaha paprika hidroponik di PT. ABBAS Agri.

primer yaitu hasil dari wawancara langsung dengan pihak manajemen perusahaan dan dilakukan pengamatan langsung. Sedangkan data sekunder dari hasil laporan pihak perusahaan, instansi terkait, literatur, dan hasil penelitian-penelitan terdahulu.

Perhitungan usaha paprika dalam penelitian ini dikonversi menjadi luasan green house per 1.800 m² untuk satu periode tanam yaitu delapan bulan. Alasan pengambilan luasan tersebut karena produsen paprika hidroponik yang di jadikan sampel dalam penelitian ini luasan green housenya terbagi menjadi beberapa bagian dan salah satunya adalah seluas 1.800 m².

Analisis struktur biaya dilakukan dengan menganalisis pendapatan dan pengeluaran di masing-masing perusahaan serta nilai R/C rasionya. Untuk melihat tingkat persaingan di pasar dilihat dari nilai biaya rata-rata yang dikeluarkan oleh masing-masing perusahaan baik itu biaya tetap maupun biaya variabelnya. Hasil dari analisis pendapatan dan nilai R/C rasio menunjukkan bahwa usaha paprika hidroponik di PT. ABBAS Agri, PT. JORO dan PT. THA menguntungkan dan efisien untuk dilaksanakan. Hasil perbandingan usaha paprika menunjukkan usaha di PT. ABBAS Agri relatif lebih baik dibandingkan dengan dua pesaing lainnya dilihat dari harga jual dan nilai R/C rasio yang lebih tinggi dibandingkan PT. JORO dan PT. THA.

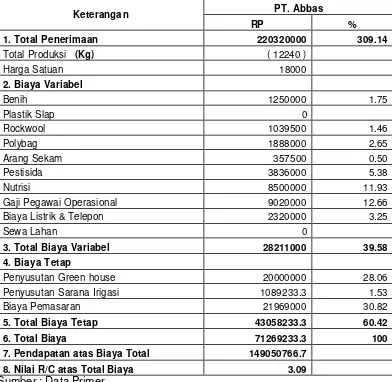

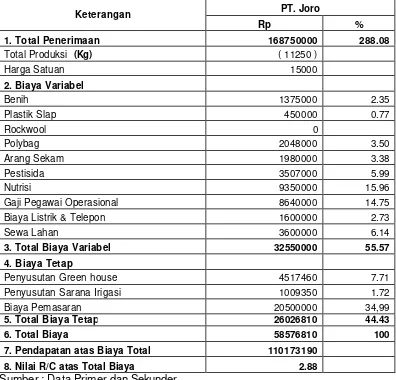

Berdasarkan hasil perhitungan R/C rasio yang lebih besar dari satu maka dapat dikatakan ketiga perusahaan tersebut menguntungkan dan efisien untuk dilaksanakan. PT. ABBAS Agri memiliki R/C rasio 3,09, PT. JORO sebesar 2,88 dan PT. THA sebesar 2,89. Tingginya nilai R/C rasio di PT. ABBAS Agri dikarenakan lebih tingginya harga jual paprika per Kg dibandingkan dua perusahaan lainnya. Tetapi disisi lain terlihat bahwa dari sisi biaya PT. ABBAS Agri memiliki nilai yang tertinggi, yaitu tidak efisien dalam penggunaan biaya khususnya biaya tetap.

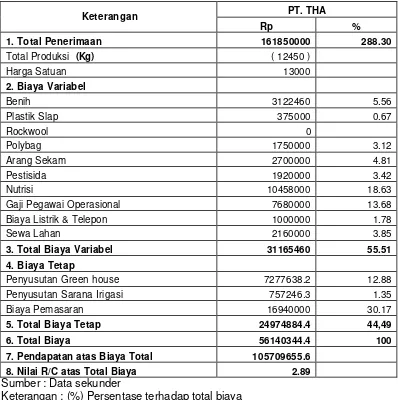

Biaya variabel yang dikeluarkan PT. ABBAS Agri memiliki nilai terrendah yaitu sebesar Rp 2.304,8 sedangkan PT. JORO mengeluarkan biaya yang terbesar yaitu Rp 2.893,3 dan PT. THA sebesar Rp 2.503,2. Lain halnya dengan biaya tetap rat-rata, PT. ABBAS Agri mengeluarkan biaya yang terbesar yaitu Rp 3.517,8. Sedangkan PT. JORO mengeluarkan biaya sebesar Rp 2.313,5 dan biaya terrendah dikeluarkan oleh PT.THA sebesar Rp 2.006. Melihat dari sisi biaya rata-rata yang dikeluarkan di masing-masing perusahaan PT. THA merupakan perusahaan yang paling sedikit biaya untuk setiap Kg paprika yang dihasilkan yaitu sebesar Rp 4.509,2. PT. ABBAS Agri merupakan perusahaan yang mengeluarkan biaya rata-rata terbesar yaitu senilai Rp 5.822,6.

ANALISIS PERSAINGAN USAHA PAPRIKA HIDROPONIK

KASUS PT. ABDOELLAH BASTARI AGRICULTURE

KEC. PACET, KAB. CIANJUR, JAWA BARAT

Oleh :

SYARIFAH HAYATI TAMPUBOLON

A 14102577

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar

SARJANA PERTANIAN

pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang ditulis oleh : Nama Mahasiswa : Syarifah Hayati Tampubolon NRP : A 14102577

Program Studi : Ekstensi Manajemen Agribisnis

Judul : Analisis Persaingan Usaha Paprika Hidroponik Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat.

Dapat diterima sebagai salah satu syarat kelulusan untuk memperoleh gelar SARJANA PERTANIAN pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Kusnadi, MS NIP. 131 415 082

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabiham, M.Agr NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Desember 2005

RIWAYAT HIDUP

Penulis dilahirkan di Medan, Sumatera Utara pada tanggal 21 November 1981 sebagai anak kedua dari lima bersaudara dari pasangan bapak Drs. H. Zainal Arifin Tampubolon dan ibu Hj. Masdalia Siregar.

Penulis mengikuti pendidikan sekolah dasar di SD Negeri X di Medan dan lulus pada tahun 1993. Pendidikan tingkat menengah dapat diselesaikan penulis pada tahun 1996 di SMP Negeri 2 Medan. Pendidikan tingkat atas dapat diselesaikan penulis pada tahun 1999 di SMU Negeri 6 Medan. Pada Tahun 1999 penulis diterima di Institut Pertanian Bogor, pada Program Studi Diploma III Manajemen Agribisnis, Jurusan Ilmu-Ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian, IPB. Penulis melanjutkan studi ke Program Ekstensi Manajemen Agribisnis, Departemen Ilmu-Ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian, IPB pada tahun 2002.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah AWT yang senantiasa melimpahkan rahmat dan kasih sayang-Nya, penulis dapat menyelesaikan skripsi dengan judul ” Analisis Persaingan Usaha Paprika Hidroponik (Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat) ” sebagai satu syarat untuk memperoleh gelar Sarjana Pertanian di Fakultas Pertanian, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam pembuatan skripsi ini. Skripsi ini merupakan hasil maksimal yang dapat dikerjakan oleh penulis. Namun demikian penulis menyadari masih banyak kekurangan dalam penulisan ini.

Semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Desember 2005

UCAPAN TERIMA KASIH

Alhamdulillah, akhirnya penulisan skripsi ini dapat diselesaikan sesuai dengan waktu yang direncanakan. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, pada bagian ini penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Kedua orang tua tercinta dan seluruh keluarga yang telah memberikan perhatian dan kasih sayang serta dorongan moril dan materil yang tak terhingga dalam penyelesaian skripsi ini.

2. Dr.Ir. Nunung Kusnadi MS, sebagai dosen pembimbing yang telah memberikan bimbingan dan arahan mulai dari persiapan sampai penulisan skripsi ini.

3. Ir. Netti Tinaprilla, MM, sebagai dosen Penguji Utama pada Ujian Sidang yang telah memberikan masukan demi perbaikan skripsi ini.

4. Ir. Murdianto, MS, yang telah bersedia menjadi Moderator dan Dosen Penguji dari komisi Pendidikan pada Ujian Sidang, yang telah memberikan masukan demi perbaikan skripsi ini.

5. Ir. Farida Husni Bastari, pemilik PT. Abdoellah Bastari Agriculture (ABBAS Agri) dan seluruh pihak manajemen yang telah memberikan kesempatan pada penulis untuk melakukan penelitian di perusahaan PT. ABBAS Agri. 6. Petrus Suyoto, Agus Setiono, dan Slamet Riyadi sebagai pembimbing

lapangan yang telah membimbing dan mengarahkan penulis selama penelitian.

ANALISIS PERSAINGAN USAHA PAPRIKA HIDROPONIK

KASUS PT. ABDOELLAH BASTARI AGRICULTURE

KEC. PACET, KAB. CIANJUR, JAWA BARAT

Oleh :

SYARIFAH HAYATI TAMPUBOLON

A 14102577

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

RINGKASAN

SYARIFAH HAYATI TAMPUBOLON. Analisis Persaingan Usaha Paprika Hidroponik. Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat. Di bawah bimbingan NUNUNG KUSNADI.

Paprika merupakan salah satu sayuran yang memiliki prospek yang cerah. Peluang pasar masih terbuka lebar karena masih kurangnya pasokan. Teknik budidaya secara hidroponik merupakan salah satu alternatif untuk meningkatkan produksi pada kondisi lahan yang semakin sempit sebagai akibat dari konversi lahan pertanian untuk kawasan pemukiman dan industri.

Paprika merupakan salah satu komoditas hortikultura sayuran dari genus Capsicum annum varietas Grossum yang banyak diminati untuk dikembangkan saat ini. Adanya peluang pasar baik dari dalam maupun luar negeri maka sangatlah penting untuk mengkaji usaha pengembangan komoditi paprika. Usaha pengembangan pertanian tidak hanya ditujukan untuk meningkatkan produksi dan produktivitas saja seperti pengadaan bibit unggul, usaha pengendalian hama dan penyakit, tetapi juga mencakup berbagai aspek lainnya seperti permodalan, dan pemasaran.

Pengusahaan sayuran secara hidroponik membutuhkan modal yang relatif besar, karena dibutuhkan sarana-sarana fisik, seperti pembangunan green house, sistem irigasi tetes, instalasi nutrisi, dan sarana pendukung lainnya. Selain itu juga, semakin banyaknya daerah sentra produksi paprika menyebabkan persaingan diantara produsen paprika semakin ketat. PT. ABBAS Agri dituntut untuk melakukan usaha paprika yang lebih efisien agar dapat bersaing dan menghasilkan keuntungan yang maksimal.

Tujuan dari penelitian ini adalah untuk menganalisis struktur biaya di PT. ABBAS Agri serta melihat tingkat persaingan usaha paprika hidroponik di PT. ABBAS Agri.

primer yaitu hasil dari wawancara langsung dengan pihak manajemen perusahaan dan dilakukan pengamatan langsung. Sedangkan data sekunder dari hasil laporan pihak perusahaan, instansi terkait, literatur, dan hasil penelitian-penelitan terdahulu.

Perhitungan usaha paprika dalam penelitian ini dikonversi menjadi luasan green house per 1.800 m² untuk satu periode tanam yaitu delapan bulan. Alasan pengambilan luasan tersebut karena produsen paprika hidroponik yang di jadikan sampel dalam penelitian ini luasan green housenya terbagi menjadi beberapa bagian dan salah satunya adalah seluas 1.800 m².

Analisis struktur biaya dilakukan dengan menganalisis pendapatan dan pengeluaran di masing-masing perusahaan serta nilai R/C rasionya. Untuk melihat tingkat persaingan di pasar dilihat dari nilai biaya rata-rata yang dikeluarkan oleh masing-masing perusahaan baik itu biaya tetap maupun biaya variabelnya. Hasil dari analisis pendapatan dan nilai R/C rasio menunjukkan bahwa usaha paprika hidroponik di PT. ABBAS Agri, PT. JORO dan PT. THA menguntungkan dan efisien untuk dilaksanakan. Hasil perbandingan usaha paprika menunjukkan usaha di PT. ABBAS Agri relatif lebih baik dibandingkan dengan dua pesaing lainnya dilihat dari harga jual dan nilai R/C rasio yang lebih tinggi dibandingkan PT. JORO dan PT. THA.

Berdasarkan hasil perhitungan R/C rasio yang lebih besar dari satu maka dapat dikatakan ketiga perusahaan tersebut menguntungkan dan efisien untuk dilaksanakan. PT. ABBAS Agri memiliki R/C rasio 3,09, PT. JORO sebesar 2,88 dan PT. THA sebesar 2,89. Tingginya nilai R/C rasio di PT. ABBAS Agri dikarenakan lebih tingginya harga jual paprika per Kg dibandingkan dua perusahaan lainnya. Tetapi disisi lain terlihat bahwa dari sisi biaya PT. ABBAS Agri memiliki nilai yang tertinggi, yaitu tidak efisien dalam penggunaan biaya khususnya biaya tetap.

Biaya variabel yang dikeluarkan PT. ABBAS Agri memiliki nilai terrendah yaitu sebesar Rp 2.304,8 sedangkan PT. JORO mengeluarkan biaya yang terbesar yaitu Rp 2.893,3 dan PT. THA sebesar Rp 2.503,2. Lain halnya dengan biaya tetap rat-rata, PT. ABBAS Agri mengeluarkan biaya yang terbesar yaitu Rp 3.517,8. Sedangkan PT. JORO mengeluarkan biaya sebesar Rp 2.313,5 dan biaya terrendah dikeluarkan oleh PT.THA sebesar Rp 2.006. Melihat dari sisi biaya rata-rata yang dikeluarkan di masing-masing perusahaan PT. THA merupakan perusahaan yang paling sedikit biaya untuk setiap Kg paprika yang dihasilkan yaitu sebesar Rp 4.509,2. PT. ABBAS Agri merupakan perusahaan yang mengeluarkan biaya rata-rata terbesar yaitu senilai Rp 5.822,6.

ANALISIS PERSAINGAN USAHA PAPRIKA HIDROPONIK

KASUS PT. ABDOELLAH BASTARI AGRICULTURE

KEC. PACET, KAB. CIANJUR, JAWA BARAT

Oleh :

SYARIFAH HAYATI TAMPUBOLON

A 14102577

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar

SARJANA PERTANIAN

pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang ditulis oleh : Nama Mahasiswa : Syarifah Hayati Tampubolon NRP : A 14102577

Program Studi : Ekstensi Manajemen Agribisnis

Judul : Analisis Persaingan Usaha Paprika Hidroponik Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat.

Dapat diterima sebagai salah satu syarat kelulusan untuk memperoleh gelar SARJANA PERTANIAN pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Kusnadi, MS NIP. 131 415 082

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabiham, M.Agr NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Desember 2005

RIWAYAT HIDUP

Penulis dilahirkan di Medan, Sumatera Utara pada tanggal 21 November 1981 sebagai anak kedua dari lima bersaudara dari pasangan bapak Drs. H. Zainal Arifin Tampubolon dan ibu Hj. Masdalia Siregar.

Penulis mengikuti pendidikan sekolah dasar di SD Negeri X di Medan dan lulus pada tahun 1993. Pendidikan tingkat menengah dapat diselesaikan penulis pada tahun 1996 di SMP Negeri 2 Medan. Pendidikan tingkat atas dapat diselesaikan penulis pada tahun 1999 di SMU Negeri 6 Medan. Pada Tahun 1999 penulis diterima di Institut Pertanian Bogor, pada Program Studi Diploma III Manajemen Agribisnis, Jurusan Ilmu-Ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian, IPB. Penulis melanjutkan studi ke Program Ekstensi Manajemen Agribisnis, Departemen Ilmu-Ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian, IPB pada tahun 2002.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah AWT yang senantiasa melimpahkan rahmat dan kasih sayang-Nya, penulis dapat menyelesaikan skripsi dengan judul ” Analisis Persaingan Usaha Paprika Hidroponik (Kasus PT. Abdoellah Bastari Agriculture, Kec. Pacet, Kab. Cianjur, Jawa Barat) ” sebagai satu syarat untuk memperoleh gelar Sarjana Pertanian di Fakultas Pertanian, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam pembuatan skripsi ini. Skripsi ini merupakan hasil maksimal yang dapat dikerjakan oleh penulis. Namun demikian penulis menyadari masih banyak kekurangan dalam penulisan ini.

Semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Desember 2005

UCAPAN TERIMA KASIH

Alhamdulillah, akhirnya penulisan skripsi ini dapat diselesaikan sesuai dengan waktu yang direncanakan. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, pada bagian ini penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Kedua orang tua tercinta dan seluruh keluarga yang telah memberikan perhatian dan kasih sayang serta dorongan moril dan materil yang tak terhingga dalam penyelesaian skripsi ini.

2. Dr.Ir. Nunung Kusnadi MS, sebagai dosen pembimbing yang telah memberikan bimbingan dan arahan mulai dari persiapan sampai penulisan skripsi ini.

3. Ir. Netti Tinaprilla, MM, sebagai dosen Penguji Utama pada Ujian Sidang yang telah memberikan masukan demi perbaikan skripsi ini.

4. Ir. Murdianto, MS, yang telah bersedia menjadi Moderator dan Dosen Penguji dari komisi Pendidikan pada Ujian Sidang, yang telah memberikan masukan demi perbaikan skripsi ini.

5. Ir. Farida Husni Bastari, pemilik PT. Abdoellah Bastari Agriculture (ABBAS Agri) dan seluruh pihak manajemen yang telah memberikan kesempatan pada penulis untuk melakukan penelitian di perusahaan PT. ABBAS Agri. 6. Petrus Suyoto, Agus Setiono, dan Slamet Riyadi sebagai pembimbing

lapangan yang telah membimbing dan mengarahkan penulis selama penelitian.

8. Seluruh sahabat-sahabatku Moeni, Nurul, Dian, Endang, Mira, Linda, Bang Mark, mpok ti2n beserta mas dedinya, rekan2 ALIYA School dan teman hatiku Lucky, seluruh personil IMMAM serta rekan-rekan mahasiswa EX-MAB yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini.

9. Semua pihak yang juga turut membantu tetapi tidak dapat saya sebutkan satu persatu.

Akhir kata semoga Allah SWT membalas amal kebaikkan Bapak, Ibu, rekan-rekan dan semua pihak yang telah membantu. Amin…

Bogor, Desember 2005

DAFTAR ISI

Halaman DAFTAR ISI……….……….………..i DAFTAR TABEL ………...…….iii DAFTAR GAMBAR ………iv LAMPIRAN ……….………..v

BAB I. PENDAHULUAN

1.1. Latar Belakang………..……….1 1.2. Perumusan Masalah ……….…5 1.3. Tujuan Penelitian ……….…………...6 1.4. Kegunaan Penelitian………..…………...6

BAB II. TINJAUAN PUSTAKA

2.1. Deskripsi Sayuran Paprika ………..………...7 2.2. Pengertian dan Keunggulan Teknologi Hidroponik………..9 2.3. Hasil Penelitian-Penelitian Terdahulu ……… ………12

BAB III. KERANGKA PEMIKIRAN

3.1. Hubungan Struktur Biaya dengan Tingkat Persaingan

di Pasar ...18 3.2. Analisis Biaya Produksi Usaha Paprika Hidroponik ……….24

3.2.1. Faktor-Faktor yang Mempengaruhi Struktur Biaya

Usaha Paprika Hidroponik ...26

BAB IV. METODE PENELITIAN

BAB V. GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Perusahaan ……… ……….…...37 5.2. Kondisi Geografi dan Demografi .……….39 5.3. Struktur Organisasi ……….………40 5.3.1. Spesialisasi Kerja ….………..40 5.3.2. Fungsi Manajemen……….……….42 5.4. Sumber Daya Perusahaan ………...44 5.4.1. Sumber Daya Fisik ……….44 5.4.2. Sumber Daya Manusia ………...45 5.4.3. Sumber Daya Modal ………..47 5.5. Kondisi Keuangan ………..47

BAB VI. SISTEM BUDIDAYA PAPRIKA HIDROPONIK DI PT. ABBAS Agri

6.1. Sistem Budidaya Paprika Hidroponik……….48

BAB VII. HASIL DAN PEMBAHASAN

7.1. Analisis Usaha Paprika Hidroponik ………...61 7.1.1. Analisis Usaha Paprika Hidroponik di

PT. ABBAS Agri……….………..61 7.1.2. Analisis Usaha Paprika Hidroponik di

PT. JORO ………65 7.1.3. Analisis Usaha Paprika Hidroponik di

PT. THA ……...70 7.2. Perbandingan Usaha Paprika Hidroponik di

PT. ABBAS Agri, PT. JORO dan PT. THA ………...74 7.3. Tingkat Persaingan Usaha Paprika Hidroponik …………...79

BAB VIII. KESIMPULAN DAN REKOMENDASI

8.1. Kesimpulan ………83 8.2. Rekomendasi ……….84

DAFTAR TABEL

Nomor Teks Halaman

1. Tingkat permintaan Sayuran di Indonesia Tahun 1995-2015……...2 2. Kandungan Gizi Paprika untuk Setiap 100 Gr………...…...8 3. Tahapan Perhitungan Analisis Struktur Biaya dan Pendapatan

Usaha paprika Hidroponik di PT.ABBAS Agri, PT.JORO, PT.THA Dalam Luasan 1.800 m² untuk satu periode tanam …………...……..34 4. Perbandingan Biaya Produksi dan Tingkat Harga Jual di Masing -

Masing Produsen Paprika dalam luasan 1.800 m² untuk Satu

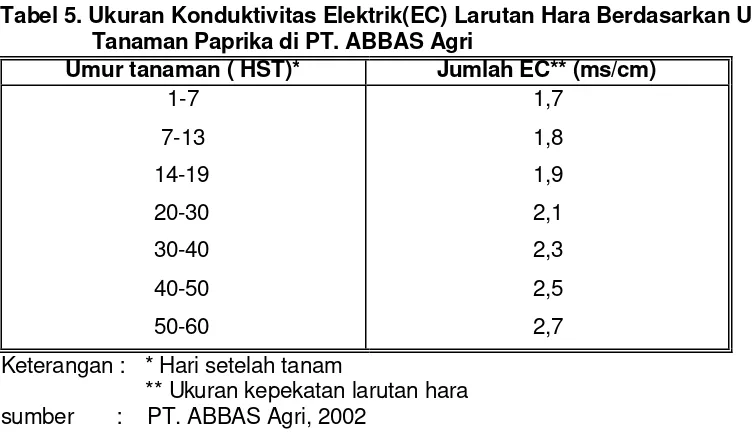

Periode Tanam………...35 5. Ukuran Konduktivitas Elektrik (EC) Larutan Hara Berdasarkan

Umur Tanam Paprika di PT. ABBAS Agri………..55 6. Analisis Struktur Biaya dan Pendapatan Usaha Paprika

Hidroponik di PT. ABBAS Agri……….62 7. Analisis Struktur Biaya dan Pendapatan Usaha Paprika

Hidroponik di PT. JORO……..………..66 8. Analisis Struktur Biaya dan Pendapatan Usaha Paprika

Hidroponik di PT. THA…...………71 9. Perbandingan Struktur Biaya Usaha Paprika Hidroponik

di PT. ABBAS Agri, PT. JORO dan PT. THA untuk Satu

Periode Tanam………75 10. Perbandingan Total Biaya dan Pendapatan Usaha

Paprika Hidroponik di PT. ABBAS Agri, PT. JORO dan PT. THA

untuk Satu Periode Tanam………...79 11. Perbandingan Biaya Rata-Rata di Tiga Perusahaan

DAFTAR GAMBAR

Nomor Teks Halaman

1. Kurva Biaya Tetap Total dan Biaya Variabel Total………..19 2. Hubungan Antara Kurva Biaya Rata-Rata dengan Biaya

LAMPIRAN

Nomor Halaman

1. Volume dan NIlai Ekspor Sayuran Segar Genus Capsicum

atau Pimenta Tahun 2000 – 2002………88 2. Volume dan Nilai Impor Sayuran Segar Genus Capsicum

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah negara agraris yang sebahagian penduduknya bermata pencaharian sebagai petani. Dalam perekonomian nasional sektor pertanian mempunyai peranan yang sangat penting dimana sektor ini mempunyai peranan yang strategis, yaitu sebagai penyedia lapangan kerja, meningkatkan devisa negara dan juga meningkatkan pendapatan petani. Pada saat krisis ekonomi melanda perekonomian Indonesia sektor pertanian merupakan salah satu sektor yang bisa bertahan bahkan lebih banyak memberikan kontribusi terhadap perekonomian Indonesia.

Salah satu subsektor pertanian yang mempunyai potensi tersebut adalah sub sektor hortikultura. Saat ini pemerintah terus berusaha untuk meningkatkan potensi hortikultura yang merupakan sumber devisa yang belum dimanfaatkan sepenuhnya. Peningkatan kontribusi subsektor hortikultura dalam menanggulangi krisis ekonomi merupakan salah satu kebijakan pemerintah dengan mencanangkan Gerakan Mandiri Hortikultura Tropika Nusantara 2003. Adapun tujuan dari gerakan ini adalah untuk meningkatkan ketahanan hortikultura Indonesia yang dapat memenuhi secara konsisten dan kontinu konsumsi dalam negeri yang selanjutnya diarahkan kepada peningkatan ekspor.

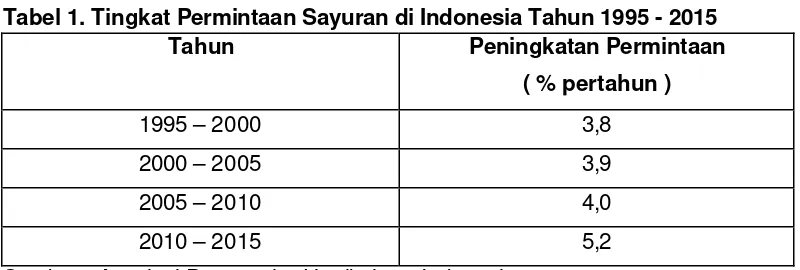

Tabel 1 menunjukkan bahwa pada tahun 1995 sampai tahun 2005 terjadi peningkatan sebesar 0,1 persen. Peningkatan yang sama juga terjadi pada tahun 2005 sampai tahun 2010. Prediksi peningkatan yang cukup besar terhadap permintaan sayuran terjadi pada tahun 2010 sampai tahun 2015 yaitu sekitar 1,2 persen. Peningkatan ini dilihat dari semakin bertambahnya jumlah penduduk, meningkatnya pengetahuan masyarakat terhadap manfaat sayuran, perubahan pola konsumsi dan tingkat kesejahteraan masyarakat. Peningkatan ini tidak hanya berpengaruh terhadap kuantitas saja tetapi juga berpengaruh terhadap kualitas yang dihasilkan.

Tabel 1. Tingkat Permintaan Sayuran di Indonesia Tahun 1995 - 2015

Tahun Peningkatan Permintaan

( % pertahun )

1995 – 2000 3,8

2000 – 2005 3,9

2005 – 2010 4,0

2010 – 2015 5,2

Sumber : Asosiasi Pengusaha Hortikultura Indonesia, 2002

Sayuran sebagai salah satu komoditi hortikultura di produksi luas di Indonesia, khususnya di daerah dataran tinggi. Ditinjau dari aspek klimatologinya alam Indonesia dapat ditanami dengan berbagai macam sayuran. Sayuran tersebut tidak hanya asli Indonesia (sayuran lokal), tetapi ada juga dari Negara lain (sayuran non lokal). Aneka sayuran tersebut dapat digolongkan pada jenis sayuran komersial dan non komersial.

bahwa pada tahun 2001 terjadi peningkatan nilai ekspor sebesar 570.267 Kg Tetapi pada tahun 2002 terjadi penurunan yang cukup tinggi sekitar 50 persen dari tahun sebelumnya. Hal ini terjadi karena, semakin sulitnya prosedur dalam mengekspor barang ke luar negeri dan penentuan grade serta kriteria barang dari pihak konsumen luar negeri yang sulit untuk dipenuhi oleh para produsen-produsen penghasil paprika di Indonesia. Di lain pihak hal ini juga menunjukkan bahwa masih adanya peluang untuk mengekspor komoditi dari Genus Capsicum atau Pimenta bagi perusahaan yang mampu dan siap baik secara kualitas, kuantitas produk

Pemenuhan kebutuhan untuk dalam negeri dari Genus Capsicum atau Pimenta dapat dilihat dari volume dan nilai impor pada Lampiran 2. Pada Lampiran 2 terlihat pula bahwa nilai impor dari Genus Capsicum atau Pimenta mengalami peningkatan sebesar 34.041 Kg pada tahun 2001. Tetapi penurunan sebesar 25.275 Kg terjadi pada tahun 2002. Ini dikarenakan para produsen penghasil paprika lebih tertarik untuk bersaing di pasaran dalam negeri untuk mengurangi tingkat resiko usaha dan karena alasan-alasan seperti pada penurunan ekspor di atas. Berdasarkan Lampiran 1 dan 2 maka prospek perdagangan baik dalam negeri maupun luar negeri dapat membuka peluang untuk mengembangkan budidaya komoditi dari Genus Capsicum atau Pimenta secara intensif dan komersial.

menguntungkan, pembudidayaan paprika secara hidroponik membutuhkan modal besar serta pengetahuan dan ketrampilan khusus dalam mengusahakannya.

Paprika merupakan salah satu komoditas hortikultura sayuran dari genus Capsicum annum varietas Grossum yang banyak diminati untuk dikembangkan saat ini. Paprika termasuk dalam jenis sayuran komersil bernilai tinggi, kebanyakan diminati oleh hotel, restoran dan pasar swalayan, perusahaan catering yang melayani permintaan perusahaan penerbangan dan banyaknya penduduk asing yang menetap di Indonesia. Penanaman paprika terus dikembangkan karena adanya pasar yang terus meningkat sehingga paprika memiliki prospek yang cerah untuk dibudidayakan (Prihmantoro dan Indriani, 1999). Paprika dari Indonesia sudah diekspor ke beberapa negara diantaranya adalah Belanda, Hongkong, Singapura dan Taiwan.

Peningkatan produksi dan kualitas penting artinya untuk memenuhi permintaan yang terus meningkat, hal ini tidak dapat dipenuhi hanya dengan mengandalkan teknologi tradisional, apalagi bila sasaran produksinya ditujukan untuk keperluan ekspor. Salah satu usaha penerapan teknologi tepat guna untuk mencapai peningkatan produksi pertanian khususnya sayuran adalah dengan teknologi hidroponik. Penggunaan teknologi hidroponik memungkinkan pembudidayaan paprika dengan hasil melimpah dan kualitas tinggi. Strategi yang dilakukan oleh PT. Abdoellah Bastari Agriculture (ABBAS Agri) untuk memasuki pasar adalah memproduksi paprika dengan kualitas yang baik, yaitu dengan teknologi hidroponik dalam green house.

pengendalian hama terpadu, tetapi juga mencakup berbagai aspek lainnya seperti permodalan, dan pengembangan aspek pemasaran. Selain itu, perlunya efisiensi biaya baik itu pada proses produksi dan pemasarannya sehingga produk paprika yang dihasilkan dapat bersaing di pasar.

1.2. Perumusan Masalah

Pengusaha–pengusaha sayuran hortikultura khususnya pengusaha sayuran paprika sudah banyak dan berkembang di Indonesia. PT. ABBAS Agri merupakan salah satu perusahaan yang mengusahakan sayuran paprika dengan menerapkan teknologi hidroponik yaitu sebagai objek penelitian. PT. ABBAS Agri didirikan karena melihat adanya peluang usaha pada usaha sayuran paprika. Hampir kurang lebih 14 tahun PT. ABBAS Agri berdiri dengan berbagai guncangan yang dihadapi antara lain bertambahnya pesaing-pesaing baru yang bergerak pada bidang yang sama. Dengan adanya perusahaan- perusahaan yang baru tersebut otomatis PT. ABBAS Agri harus mampu bersaing di pasar baik itu dari segi kualitas maupun dari segi harga.

PT. ABBAS Agri sebagai salah satu produsen paprika yang menerapkan budidaya dengan teknologi hidroponik yang menggunakan green house. Usaha paprika dengan teknologi hidroponik ini memerlukan modal yang besar untuk investasi dan kegiatan produksinya berbeda dengan penerapan budidaya secara tradisional. Investasi yang diperlukan adalah investasi green house, sarana irigasi, dan sarana penunjang lainnya. Selain itu, diperlukan biaya-biaya budidaya seperti biaya input, pemeliharaan, biaya pemasaran, dan lain-lain. Dengan melihat hal di atas, maka perlu diketahui bagaimanakah struktur biaya di PT. ABBAS Agri ?

ini menyebabkan terjadinya variasi harga jual dari masing-masing produsen paprika di pasar. PT. ABBAS Agri juga menetapkan harga jual paprika yang berbeda dengan produsen-produsen paprika lainnya, bahkan berbeda dengan harga di pasar swalayan dan pasar tradisional. Disisi lain PT. ABBAS Agri harus dapat mengefisiensikan biaya termasuk biaya investasi dan produksi agar produk paprika yang dihasilkan dapat bersaing dari segi harga dan tetap bertahan di pasaran. Dengan melihat fenomena yang dihadapi ini, apakah usaha paprika hidroponik di PT. ABBAS Agri dapat bersaing dari sisi harga jual dan biaya produksi di pasaran paprika ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah disebutkan di atas, maka tujuan penelitian ini adalah :

1. Menganalisis struktur biaya di PT. ABBAS Agri.

2. Menganalisis tingkat persaingan usaha paprika hidroponik di PT. ABBAS Agri dengan perusahaan pesaing dari sisi harga jual dan biaya produksinya.

1. 4. Kegunaan Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Deskripsi Sayuran Paprika

Paprika bukan tanaman asli Indonesia, tetapi berasal dari negara Amerika. Paprika merupakan salah satu jenis cabai yang sering disebut cabai manis atau sweet paper (Prihmantoro dan Indriani,1999). Tanaman paprika ini memiliki nama ilmiah Casicum annum var. Grossum atau sering disingkat dengan Capsicum grossum. Capsicum grossum sendiri memiliki banyak varietas antara lain varietas typicum, Goldflame, pyramidale, Spartacus,, grossum, longum, dan lain-lain. Jenis varietas yang digunakan di PT. ABBAS Agri adalah varietas Spartacus F1 dan varietas Goldflame F1. Untuk jenis Spartacus pada saat matang (siap panen) akan berwarna merah, sedangkan untuk jenis Goldflame akan menjadi warna kuning. Paprika berwarna hijau diambil dari kedua jenis paprika tersebut di atas sebelum buahnya berubah warna (matang 90 persen) dari hijau ke merah atau hijau ke kuning.

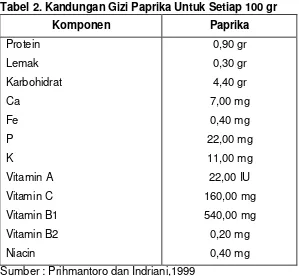

Rasa dan aroma buah paprika ini berbeda dengan jenis cabai lainnya . Bau pedasnya menusuk tetapi rasa pedasnya tidak ada sama sekali. Malah timbul rasa manis sedikit. Selain itu kandungan gizi yang dibutuhkan oleh manusia juga terdapat pada sayuran paprika ini. Kandungan gizi untuk setiap 100 gr paprika dapat dilihat pada Tabel 2. Oleh karena itu di negara-negara barat paprika banyak dikonsumsi yang dikenal dengan sebutan sweet pepper.

tetapi lebih bulat, pendek, dan tampak seperti genta (bel) dengan permukaan bergelombang besar atau bersegi-segi yang jelas.

Tabel 2. Kandungan Gizi Paprika Untuk Setiap 100 gr

Komponen Paprika

Protein Lemak Karbohidrat Ca Fe P K Vitamin A Vitamin C Vitamin B1 Vitamin B2 Niacin 0,90 gr 0,30 gr 4,40 gr 7,00 mg 0,40 mg 22,00 mg 11,00 mg 22,00 IU 160,00 mg 540,00 mg 0,20 mg 0,40 mg Sumber : Prihmantoro dan Indriani,1999

tinggi, tanaman ini dapat tumbuh dengan baik pada kisaran suhu antara 16–25oC. Tanaman paprika sangat responsif terhadap pemberian air. Kebutuhan tanaman paprika dewasa akan air dalam satu hari rata–rata 0,5 liter. Meskipun demikian kebutuhan tersebut tergantung pada keadaan suhu, kelembapan, dan sirkulasi udara di sekitar tanaman. Dengan memperhatikan syarat tumbuh di atas diharapkan dapat menghasilkan produksi yang baik seperti paprika yang ditanam di tempat asalnya.

Kondisi permintaan paprika masih lebih besar dibandingkan dengan produksinya. Hal ini membawa peluang bagi para investor baru maupun petani dengan sumberdaya yang mencukupi untuk memasuki usaha budidaya paprika. Jaringan pemasaran didominasi oleh jaringan ritel terkemuka dengan pangsa pasar golongan menengah keatas. Paprika masih jarang ditemui pada pasar tradisional dan pemakaian paprika secara meluas oleh masyarakat belum banyak ditemui. Hal inilah yang menjadikan paprika merupakan komoditi yang eksotis di dalam negeri.

Produksi paprika di dalam negeri didominasi oleh pengusaha–pengusaha besar, sangat jarang ditemui petani kecil yang membudidayakan paprika. Kondisi ini dikarenakan pembudidayaan paprika memerlukan investasi awal yang sangat besar dan teknik budidaya hidroponik yang memerlukan keahlian khusus. Kedua hal tersebut menyebabkan para petani kecil tidak dapat membudiyakan paprika secara hidroponik.

2.2. Pengertian dan Keunggulan Teknologi Hidroponik

ramai. Itu sebabnya mencari orang–orang yang telah mencoba teknologi ini masih sulit, meskipun akhir–akhir ini sudah ada beberapa perusahaan yang mencoba budidaya hidroponik ini.

Hidroponik merupakan istilah umum yang digunakan untuk menjelaskan cara bercocok tanam tanpa tanah. Hidroponik berasal dari bahasa Yunani, yaitu hidro berarti air, dan ponos berarti pekerjaan. Pada saat ini hidroponik diartikan sebagai budidaya tanaman tanpa tanah dengan menggunakan media air atau media porous seperti pasir, arang sekam, pecahan bata, dan lain-lainnya yang ditambah dengan larutan hara yang dibutuhkan tanaman.

Cara menanam paprika secara hidroponik agak berbeda dengan cara menanam di tanah, namun secara garis besarnya sama yaitu meliputi persiapan, persemaian, pembibitan, penanaman, pemeliharaan, dan panen ( Prihmantoro dan Indriani, 1999). Kegiatan budidaya secara hidroponik memerlukan suatu lingkungan tumbuh yang terkendali. Tanaman yang dibudidayakan secara hidroponik harus dilindungi dari siraman hujan, angin, dan cahaya matahari langsung. Oleh karena itu, dikembangkan sistem rumah plastik atau sering disebut green house yang memungkinkan faktor-faktor alam di atas dapat dikendalikan. Green house pertama kali diciptakan oleh negara Amerika yang diartikan sebagai bangunan yang ditutupi dengan bahan transparan agar dapat tetap menyerap sinar matahari. Disebut green house karena merupakan bangunan yang dapat menumbuhkan tanaman sehingga tumbuh terus sepanjang musim.

(Lingga, 2000). Menurut Prihmantoro (1999) keuntungan lain yang dapat dirasakan dari penanaman secara hidroponik adalah sebagai berikut :

1. Produksi tanaman lebih tinggi dibanding dengan menggunakan media tanam tanah biasa.

2. Lebih terjamin kebebasan tanaman dari hama dan penyakit. 3. Tanaman tumbuh lebih cepat dan pemakaian pupuk lebih hemat.

4. Bila ada tanaman yang mati, bisa diganti dengan tanaman yang baru dengan mudah.

5. Tanaman akan memberikan hasil yang kontinu

6. Metode kerja yang sudah distandarisasi, lebih memudahkan pekerjaan dan tidak membutuhkan tenaga kasar.

7. Kualitas daun, bunga, dan buah yang lebih sempurna, dan tidak kotor. 8. Beberapa jenis tanaman malah bisa ditanam diluar musimnya dan hal ini

menyebabkan harganya mahal di pasaran.

9. Tanaman dapat tumbuh di tempat yang semestinya tidak cocok bagi tanaman yang bersangkutan.

10. Tidak ada resiko kebanjiran, erosi, kekeringan ataupun ketergantungan lainnya terhadap kondisi alam setempat.

11. Efisiensi kerja kebun hidroponik menyebabkan perawatannya tak banyak memakai ongkos dan tak banyak memerlukan peralatan.

12. Keterbatasan ruang dan tempat bukan halangan untuk berhidroponik. Sehingga untuk pekarangan terbatas sekalipun bisa diterapkan hidroponik.

hidroponik ini memerlukan biaya yang besar dan ketrampilan yang khusus tetapi hal tersebut dapat ditutupi dengan hasil produksinya yang tinggi, kontinyu dan menghasilkan mutu produksi yang lebih baik. Di sisi lain perusahaan juga dapat menghemat penggunaan lahan dalam budidaya, menekan biaya produksi, dapat mengontrol penggunaan nutrisi, dan menghasilkan produk yang berkualitas. Dengan demikian efisiensi produksi dapat dilakukan dan produk yang dihasilkan juga memiliki keunggulan kompetitif di pasaran.

2.3. Hasil Penelitian - Penelitian Terdahulu

Penelitian-penelitian mengenai usahatani dan keunggulan kompetitif telah dilakukan terhadap berbagai komoditas. Antara lain Himawan (2002), berdasarkan hasil penelitiannya nilai efisiensi yang ditunjukkan oleh R/C menunjukkan angka yang lebih kecil dari satu berarti tingkat efisiensi usahatani di PT. Cipta Citra Persada (PT. CCP) masih sangat rendah. Berdasarkan uji kelayakan investasi yang dilihat dengan nilai sekarang, usahatani yang dilakukan di PT. CCP tidak layak untuk diusahakan. Upaya untuk melihat lebih lanjut peluang diperolehnya kondisi yang lebih baik, maka dicoba beberapa perusahaan atas variabel-variabel tertentu. Perubahan dilakukan dengan menggunakan usahatani sejenis yang kondisi finansialnya layak sebagai pembanding.

Keno (1997), melakukan penelitian tentang analisis kelayakan pengusahaan paprika hidroponik di desa Cigugur Girang, Kabupaten Bandung. Pengusahaan paprika di desa tersebut terbagi atas dua pola. Pola pertama mengusahakan paprika hidroponik dengan menggunakan tehnik penyiraman secara manual. Pola kedua menggunakan teknologi penyiraman irigasi tetes.

m2 masing-masing sebesar Rp 30.702.720 dan Rp 14.983.555 selama satu musim tanam (6 bulan). Sedangkan pendapatan atas biaya tunai dan biaya total yang diperoleh petani dengan menerapkan pola II yaitu masing-masing sebesar Rp 34.082.000 dan Rp 22.779.330. Pengusahaan paprika hidroponik pola II relatif lebih efisien dari pengusahaan paprika pola I. Hal tersebut ditunjukkan dengan besarnya nilai rasio efisiensi usahatani (R/C rasio) paprika hidroponik pola II yang mencapai 1,65 sedangkan pada pola I sebesar 1,46.

Pengusahaan paprika hidroponik di desa Cigugur Girang layak untuk dilaksanakan, baik dengan pola I maupun pola II. Nilai NPV (Net Present Value), IRR (Internal Rate of Return), dan Net B/C (Net Benefit Cost Ratio) yang dihasilkan pada pola I dengan tingkat diskonto 15 persen adalah Rp 11.289.121, 16,84 persen, dan 1,0580. Sedangkan nilai NPV, IRR, dan Net B/C yang dihasilkan dengan pola II yaitu masing-masing sebesar Rp 60.650.580, 23,65 persen dan 1,2697. Pengusahaan paprika hidroponik pola I lebih peka pada perubahan harga dan biaya, sedangkan pola II masih menunjukkan kondisi yang layak meskipun terjadi perubahan harga dan biaya.

Venessa (2001) melakukan penelitian mengenai analisis kelayakan secara finansial untuk pengusahaan paprika hidroponik dalam dua kondisi yaitu kondisi tanpa pajak dan kondisi dengan pajak. Hasil penelitian menunjukkan bahwa hasil secara finansial pengusahaan paprika hidroponik di PT. Triple A Horticulture Agribis Farming and Trading layak untuk diusahakan pada kedua kondisi tersebut. Hasil analisis sensitivitas diketahui bahwa pengusahaan paprika hidroponik sensitif terhadap perubahan produksi.

tetes lebih menguntungkan untuk diusahakan karena mempunyai nilai R/C rasio yang lebih tinggi yaitu 2,35 untuk biaya tunai dan 1,77 untuk biaya total. Dibandingkan dengan pola penyiraman manual sebesar 2,07 untuk biaya tunai dan 1,51 untuk biaya total.

Melihat kondisi di atas maka apabila petani pola penyiraman manual akan merubah pola usaha dengan menggunakan irigasi tetes untuk luasan greenhouse 1000 meter persegi maka akan mempunyai nilai biaya dan tambahan hasil (B/C) sebesar 4,27. Untuk merubah ke penyiraman irigasi tetes diperlukan tambahan modal untuk investasi awal sebesar Rp 6.000.000., dengan asumsi tingkat bunga sebesar 16,46 per tahun. Beberapa hal yang menjadi pertimbangan pokok adalah dengan menggunakan irigasi tetes akan lebih efisien dalam menggunakan nutrisi, lebih mudah mengontrol volume penyiraman dan penghematan waktu kerja penyiraman.

Kusnanto (2000) melakukan penelitian tentang keunggulan komparatif dan kompetitif paprika hidroponik di Desa Pasir Langu, Kecamatan Cisarua, Kabupaten Bandung, Jawa Barat. Pengusahaan paprika hidroponik di Desa Pasir Langu menguntungkan dilihat dari hasil analisis pendapatan usahatani dan efisien dilihat dari nilai R/C yang lebih besar dari 1. Pengusahaan paprika hidroponik di Desa Pasir Langu lebih memiliki keunggulan kompetitif dibandingkan keunggulan komparatif. Dari hasil penelitiannya secara keseluruhan dapat disimpulkan bahwa pengusahaan paprika hidroponik di Desa Pasir Langu, melalui pendekatan finansial dan ekonomi layak untuk diusahakan dalam upaya menghemat sekaligus menghasilkan devisa melalui kegiatan ekspornya.

(PAM). Tujuan utama metode PAM yang dipergunakan adalah mengukur dampak kebijaksanaan pemerintah pada keuntungan privat dalam sistem pertanian dan dalam penggunaan sumberdaya yang efisien. Metode ini dapat menghasilkan perhitungan keunggulan komparatif dan keunggulan kompetitif serta dampak kebijaksanaan pemerintah pada input dan output yang diperdagangkan secara keseluruhan dan sistematis.

Analisis Rasio Biaya Privat (PCR) yang dilakukan menghasilkan nilai sebesar 0,37. Nilai ini menunjukkan bahwa untuk mendapatkan tambahan output sebesar satu satuan dibutuhkan tambahan input domestik sebesar 0,37 satuan. Nilai PCR yang lebih kecil dari satu ini menyatakan bahwa usaha budidaya lettuce dengan sistem NFT dapat bersaing di pasar Internasional karena memiliki keunggulan komparatif. Sementara besarnya keuntungan privat dan keuntungan sosial yang diperoleh masing-masing sebesar Rp 2.217,38 per Kg dan Rp 3.678,57 per Kg. Nilai keuntungan privat dan keuntungan sosial yang lebih besar dari nol ini menunjukkan bahwa pengusahaan budidaya lettuce dengan NFT layak untuk dikembangkan dan memiliki keunggulan kompetitif.

apakah usaha paprika hidroponik layak atau tidak layak untuk dilaksanakan hanya dilihat dari nilai R/C rasionya saja. Dalam penelitiannya dinyatakan bahwa usaha paprika hidroponik di PT. CCP tidak layak untuk dilaksanakan karena nilai R/C rasio yang dihasilkan lebih kecil dari satu. Venessa melakukan penelitian yang sedikit berbeda dengan penelitian-penelitian lainnya yaitu melihat kelayakan secara finansial untuk usaha paprika hidroponik dari sisi penggunaan pajak. Penelitiannya mengulas tentang dua kondisi yaitu kondisi tanpa pajak dan kondisi dengan pajak. Dan hasil yang diperoleh dari penelitian tersebut adalah PT. Triple A Horticulture Agribis Farming and Trading layak untuk diusahakan pada kedua kondisi tersebut.

Penelitian yang dilakukan mengenai keunggulan kompetitif juga dilakukan oleh Wahendra dan kusnanto. Penelitian kusnanto melihat keunggulan kompetitif dan komparatif usaha paprika hidroponik dari hasil analisis pendapatan usahatani dan R/C rasionya. Hasil penelitiannya menyatakan bahwa usaha paprika hidroponik di Desa Pasir Langu memiliki keunggulan kompetitif dan komparatif karena nilai R/C rasionya lebih besar dari satu. Sedangkan Wahendra melakukan penelitian yang berbeda yaitu menganalisis keunggulan kompetitif dan komparatif dengan menggunakan model PAM dan keuntungan privat serta sosial untuk produk lettuce dengan sistem NFT. Dari hasil penelitian terlihat bahwa usaha yang dilakukan memiliki keunggulan kompetitif dan komparatif yaitu dari hasil PCR sebesar 0,37 serta nilai keuntungan privat dan sosial sebesar Rp 2.217,38 per Kg dan Rp 3.678,57 per Kg.

Selain itu, dari penerapan budidaya yang dilakukan oleh masing-masing perusahaan dapat juga dilihat apakah produk yang dihasilkan dapat bersaing secara kompetitif atau tidak di pasar.

BAB III

KERANGKA PEMIKIRAN

Bab ini berisikan dua bagian yang saling berhubungan dan menjadi landasan pemikiran dalam penelitian yang akan dilakukan. Pada bagian sub bab pertama akan membahas tentang kerangka pemikiran teoritis yaitu tentang teori struktur biaya. Dan pada sub bab kedua membahas tentang kerangka pemikiran konseptual yang berisikan tentang analisis biaya produksi usaha paprika hidroponik dan faktor-faktor yang mempengaruhi struktur biaya.

3.1. Hubungan Struktur Biaya dengan Tingkat Persaingan di Pasar

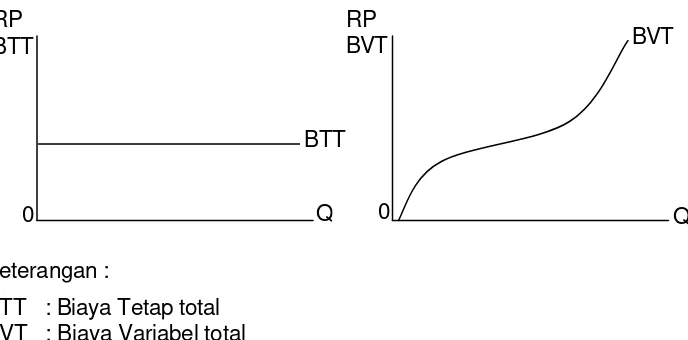

Menurut sudarsono (1995), biaya merupakan semua beban yang harus ditanggung untuk menyediakan barang agar siap dipakai konsumen. Berdasarkan teori biaya tradisional biaya dianalisa dalam kerangka waktu yang berbeda yaitu dalam jangka pendek dan jangka panjang. Dalam jangka pendek terdapat biaya tetap dan biaya variabel, sedangkan dalam jangka panjang semua biaya adalah variabel seperti halnya semua faktor juga variabel dalam kerangka waktu ini.

Keterangan :

[image:45.596.121.465.89.259.2]BTT : Biaya Tetap total BVT : Biaya Variabel total Q : Output yang dihasilkan

Gambar 1. Kurva Biaya Tetap Total dan Biaya Variabel Total

Kadang-kadang tanpa disadari dalam percakapan sehari-hari dikatakan bahwa biaya total yang besar diasosiasikan dengan mahal dan yang rendah dengan murah. Hal ini tidak sepenuhnya benar, ada alat lain yang lebih bermanfaat untuk maksud tersebut yaitu biaya rata-rata. Biaya tetap rata-rata adalah sama dengan biaya total per satuan produk yang dapat diperoleh dengan cara membagi biaya tetap dengan kuantitas produksi.

Biaya Tetap Rata-rata (BTR) = BTT Q

Karena kuantitas Q dapat dibuat makin besar maka BTR dilukiskan sebagai kurva yang berbentuk diperbola dan asimtotis terhadap sumber kuantitas (Sudarsono, 1995)

Biaya variabel rata-rata menggambarkan besarnya biaya variabel per satuan produk dan dapat diperoleh dengan membagi biaya variabel total dengan kuantitas produksinya.

Biaya Variabel Rata-rata (BVR) = BVT Q

Perilaku biaya variabel rata-rata (BVR) dan biaya rata-rata (BR) hampir sama, yaitu menurun dengan cepat pada kuantitas produksi rendah, kemudian

BTT

Q 0

0 Q

RP BTT

RP

laju penurunannya semakin lambat sampai pada kuantitas produksi tertentu. Bila kuantitas produksi diperluas lagi kurvanya akan naik, dan laju kenaikannya semakin cepat. Penurunan biaya rata-rata ini disebabkan karena kenaikkan produktivitas yang terjadi pada kuantitas produksi yang masih rendah.

Saat hukum kenaikkan tambahan produk (law of increasing returns) berlaku produktivitas naik sedangkan biaya persatuan menurun. Pada saat berlakunya hukum penurunan tambahan produk (law of decreasing returns) yang disebabkan karena penurunan produktivitas faktor produksi, kurva biaya rata-rata naik. Jadi terdapat hubungan berkebalikan antara perilaku produksi yang dicerminkan oleh kurva produksi dengan perilaku biaya yang dicerminkan oleh kurva biaya variabel rata-rata dan biaya rata-rata.

Hal lain yang diperhatikan adalah laju perubahan kurva BVR atau BR. Arah pergerakannya adalah menurun kemudian menaik. Kecepatan lajunya dapat diukur melalui lereng dari kurva total. Lereng kurva mencerminkan berapa tambahan biaya yang harus ditanggung apabila kuantitas produk diperluas. Angka perbandingan antara tambahan biaya total dibagi dengan tambahan produk disebut biaya marginal. Karena biaya tetap total tidak berubah, maka biaya marginal ini dihitung dari biaya variabel total saja (Sudarsono, 1995).

BM =

Q

B

Q

BVT

∆

∆

=

∆

∆

==

=

dQ

B

d

dQ

BVT

d

(

)

(

)

f1(Q)

Keterangan :

BTR : Biaya Tetap Rata-rata BVR : Biaya Variabel Rata-rata BR : Biaya Rata-rata

BM : Biaya Marginal

Q : Output yang dihasilkan

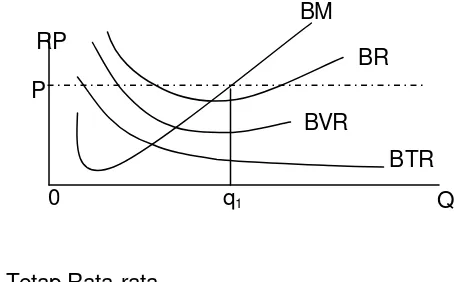

[image:47.596.178.405.76.217.2]q1 : Output yang dihasilkan pada saat P = BM P : Harga Pasar yang Berlaku

Gambar 2. Hubungan Antara Kurva Biaya Rata-rata dengan Biaya Marginal

Berdasarkan Gambar 2 di atas, terlihat bahwa pada harga produk adalah P dan jumlah produk adalah q1 perusahaan mengalami keuntungan. Ini karena harga barang (P) lebih tinggi dari seluruh biaya yang dikeluarkan baik biaya variabel rata-rata (BVR) maupun biaya tetap rata-rata (BTR). Pada kondisi ini perusahaan dapat bersaing di pasaran. Kondisi pada Gambar 2 di atas merupakan gambaran struktur biaya untuk satu perusahaan dengan penetapan harga P di pasar.

Dari adanya kurva permintaan dan penawaran di pasar maka akan terbentuk harga pasar dari barang tersebut. Harga pasar ini terbentuk dari perpotongan kurva permintaan dan kurva penawaran. Dengan adanya harga pasar ini maka dapat diketahui apakah suatu produsen dapat berkompetisi atau tidak di pasar industri. Hal ini dapat dilihat dari hubungan kurva permintaan dan kurva penawaran dengan kurva biaya. Hubungan dari kedua kurva tersebut dapat dilihat pada Gambar 3.

Perusahaan yang bersifat penerima harga (price taker) maka penetapan harga jual ditentukan dari mekanisme pasar. Penetapan harga ini ditentukan dari

Q 0

RP

BVR

BTR P

q1

adanya permintaan dan penawaran terhadap paprika hidroponik di pasar. Harga jual yang berlaku terbentuk dari perpotongan kurva permintaan dan kurva penawaran seperti yang terdapat pada Gambar 3.

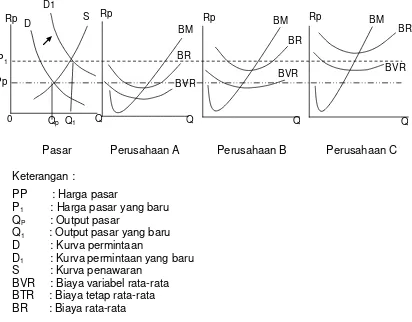

Perusahaan yang berada pada pasar persaingan sempurna akan memperoleh keuntungan maksimal pada saat harga sama dengan biaya marginal. Harga awal yang terbentuk di pasar adalah Pp. Gambar 3 menunjukkan bahwa di perusahaan A seluruh biaya yang dikeluarkan lebih kecil baik itu biaya variabel rata-rata (BVR) maupun biaya total rata-rata (BR) dibandingkan dengan harga pasar (Pp) yang berlaku. Pada kondisi tersebut perusahaan A dapat bersaing di pasaran. Kasus yang berbeda terlihat pada perusahaan B, dimana biaya variabel rata-rata (BVR) yang dikeluarkan oleh perusahaan masih berada di bawah harga pasar (Pp). Tetapi biaya total rata-rata (BR) yang dikeluarkan perusahaan B berada di atas harga Pp. Ini berarti sebahagian dari biaya tetap rata-rata (BTR) tidak dapat dibayar oleh perusahaan B dan sebenarnya perusahaan mengalami kerugian. Namun perusahaan B akan lebih untung dibandingkan apabila perusahaan menghentikan seluruh produksinya. Sedangkan pada perusahaan C biaya total rata-rata (BR) dan biaya variabel rata-rata (BVR) yang dikeluarkan lebih besar dibandingkan dengan harga pasar (Pp). Hal ini menunjukkan bahwa perusahaan C mengalami kerugian karena sudah tidak dapat lagi menutupi biaya-biaya yang dikeluarkan perusahaan.

di pasaran (P1) yaitu dari perpotongan antara kurva permintaan yang baru (D1) dengan kurva penawaran (S).

Dampak dari perubahan harga jual paprika tersebut dapat mempengaruhi kelangsungan hidup dari perusahaan-perusahaan penghasil paprika yang terdapat dalam pasar. Hal ini dapat dilihat pada perusahaan B dan C pada Gambar 3. Kurva pada perusahaan B menunjukkan, dengan adanya harga yang baru (P1) perusahaan sudah dapat menutupi biaya variabel dan biaya totalnya. Ini dapat dilihat dari kurva biaya total rata-rata (BR) dan variabel rata-rata (BVR) yang berada di bawah garis harga baru (P1). Pada kondisi tersebut perusahaan B sudah memperoleh keuntungan dan dapat bersaing kembali di pasar. Kurva pada perusahaan C menunjukkan bahwa dengan harga baru (P1) perusahaan sudah dapat menutupi biaya variabel rata-ratanya. Ini menunjukkan bahwa untuk jangka pendek perusahaan C masih bisa menjalankan usahanya. Tetapi perusahaan C harus berhati-hati dan lebih mengefisiensikan biaya-biaya yang dikeluarkan agar tetap bertahan di pasaran. Kasus yang berbeda terjadi pada perusahaan A. Dimana, perusahaan A masih memperoleh keuntungan dan tetap bertahan dipasaran karena seluruh biaya-biaya yang dikeluarkan perusahaan masih berada di bawah garis harga pasar yang baru (P1). Ini menunjukkan bahwa perusahaan A memiliki sistem pembiayan yang lebih baik dibandingkan dengan kedua perusahaan lainnya.

perubahan harga tersebut. Dampak dari perubahan harga di atas dapat dilihat pada Gambar 3.

Pasar Perusahaan A Perusahaan B Perusahaan C Keterangan :

PP : Harga pasar

P1 : Harga pasar yang baru QP : Output pasar

Q1 : Output pasar yang baru D : Kurva permintaan

D1 : Kurva permintaan yang baru S : Kurva penawaran

[image:50.596.101.513.143.465.2]BVR : Biaya variabel rata-rata BTR : Biaya tetap rata-rata BR : Biaya rata-rata

Gambar 3. Hubungan Harga Jual Pasar terhadap Kurva Biaya

3.2. Analisis Biaya Produksi Usaha Paprika Hidroponik

Setiap usaha mempunyai tujuan yang berbeda-beda dalam menjalankan usahataninya tergantung dari lingkungan dan kemampuan pengelolanya. Menurut Januarsini dalam suharjo dan patong (1973), apabila motif usahatani ditujukan untuk memenuhi kebutuhan keluarga baik melalui atau tanpa peredaran uang, maka usahatani yang demikian desebut usahatani pencukup kebutuhan keluarga (subsisten). Bila motif usahatani ditujukan untuk mencari keuntungan yang sebesar-besarnya, maka usahatani yang demikian disebut usahatani komersial. Pada dasarnya dalam menyelenggarakan usahatani setiap petani berusaha agar hasil panennya berlimpah dengan harapan mendapatkan

Pp P1

Rp

0

Rp S

Q1

Qp Q

keuntungan yang besar untuk memenuhi kebutuhan hidupnya. Tetapi hal itu sering tidak tercapai karena beberapa hal, antara lain yaitu karena alokasi sumberdaya yang kurang tepat. Usahatani yang baik adalah usahatani yang bersifat produktif dan efisien yaitu mempunyai produktifitas yang tinggi dan bersifat kontinyu. Pada penelitian ini usahatani yang dijalankan bersifat komersil dalam bentuk Perseroan Terbatas (PT). Oleh karena itu, biaya yang dikeluarkan dibedakan dalam bentuk biaya tetap dan biaya variabel bukan dalam bentuk biaya tunai dan tidak tunai.

Usahatani merupakan organisasi yang tersusun dari alam, tenaga kerja, modal dan manajemen yang ditujukan kepada produksi di lapangan pertanian. Pada dasarnya setiap usahatani memiliki empat unsur pokok yang terdiri dari unsur lahan yaitu alam, ada unsur tenaga kerja yang biasanya terdiri dari anggota tani, ada unsur modal yang beraneka ragam jenisnya dan ada unsur pengolahan atau manajemen yang peranannya dibawa oleh seseorang yang disebut petani. Keempat unsur tersebut tidak dapat dipisahkan dalam usahatani karena sama pentingnya(Soeharjo dan Patong, 1973).

Pengenalan dan pemahaman terhadap unsur pokok usahatani menjadi sangat penting terutama yang menyangkut pemilikan dan penguasaan terhadap faktor-faktor tersebut. Pemilikan akan memberikan kekuatan dan kekuasaan untuk berbuat terhadap faktor-faktor tersebut dan digunakan di dalam kegiatan produksi (Hernanto, 1991)

Tenaga kerja merupakan pelaksana dalam kegiatan produksi. Menurut sumbernya tenaga kerja dalam usahatani dibedakan menjadi tenaga kerja yang berasal dari keluarga petani dan tenaga kerja yang berasal dari luar keluarga. Sedangkan menurut jenisnya, ada tiga jenis tenaga kerja yaitu tenaga kerja manusia, tenaga kerja ternak dan tenaga kerja mekanik. Oleh karena tenaga kerja yang digunakan bermacam-macam jenisnya maka biasanya tenaga kerja tersebut dikonversi setara dengan hari kerja pria.

Faktor modal adalah barang atau uang yang bersama-sama dengan tenaga kerja akan membantu dalam proses produksi. Penggunaan modal ditujukan untuk meningkatkan produktivitas kerja dan kekayaan usahatani itu sendiri. Modal terdiri dari modal tetap atau modal yang tidak mudah diugkan dan tidak akan habis dalam satu kali proses produksi serta modal lancar yang mempunyai ciri mudah digunakan dan habis dalam satu kali proses produksi.

Manajemen dalam faktor produksi usahatani merupakan alat bantu untuk menyatukan faktor produksi di atas agar menghasilkan produk yang dibutuhkan semaksimal mungkin. Dalam kegiatan usahatani petani berperan ganda yaitu sebagai pekerja sekaligus sebagai manajer. Sebagai manajer petani harus mempunyai kemampuan agar usahataninnya berhasil. Keberhasilan petani sebagai manajer sering diukur dengan besarnya pendapatan yang diterima dari usahataninya.

3.2.1. Faktor-Faktor yang Mempengaruhi Struktur Biaya Usaha Paprika Hidroponik

dikatakan sukses atau tidak, jika situasi pendapatannya memenuhi syarat-syarat sebagai berikut :

1. Cukup untuk membayar semua pembelian sarana produksi termasuk biaya transportasi dan biaya administrasi yang mungkin melekat pada pembelian tersebut.

2. Cukup untuk membayar bunga modal yang ditanamkan termasuk pembayaran sewa tanah dan pembayaran dana depresiasi modal.

3. Cukup untuk membayar upah tenaga kerja yang dibayar atau bentuk-bentuk upah lainnya untuk tenaga kerja yang tidak diupah.

Analisis pendapatan usahatani memerlukan dua keterangan pokok, yaitu keadaan penerimaan dan keadaan pengeluaran atau biaya selama usahatani dijalankan dalam jangka waktu yang ditetapkan.

A. Penerimaan Usahatani.

Penerimaan usahatani adalah nilai uang yang diterima dari penjualan produk usahatani yang bisa berwujud tiga hal, yaitu (1) hasil penjualan produk yang dijual, (2) hasil penjualan produk sampingan, dan (3) produk yang dikonsumsi pengusaha dan keluarga selama melakukan kegiatan (Soeharjo dan Patong, 1973). Tetapi pada penelitian ini, nilai penerimaan usahatani hanya berasal dari point 1 saja yaitu hasil penjualan produk yang dijual.

B. Pengeluaran Usahatani.

Pengeluaran atau biaya adalah semua pengorbanan sumberdaya ekonomi dalam satuan uang yang diperlukan untuk menghasilkan suatu produk dalam satu periode produksi. Pengeluaran usahatani secara umum meliputi biaya tetap dan biaya variabel. Pengeluaran usahatani ada yang tunai dan ada yang diperhitungkan.

dipengaruhi oleh besarnya produksi. Biaya variabel terdiri dari biaya untuk pembelian bibit, pupuk, obat-obatan dan tenaga kerja. Biaya tetap terdiri dari biaya untuk pembayaran bunga pinjaman, pembayaran pajak dan sewa lahan. Biaya tunai adalah pengeluaran yang dibayar langsung dengan uang, meliputi biaya tetap seperti pajak tanah, dan bunga pinjaman dan biaya variabel seperti biaya untuk sarana produksi dan tenaga kerja dari luar keluarga. Biaya tidak tunai adalah pengeluaran yang tidak dibayar langsung dengan uang tunai seperti modal yang digunakan dan nilai tenaga kerja keluarga. Modal yang digunakan petani diperhitungkan sebagai modal pinjaman meskipun modal tersebut dari petani itu sendiri. Tenaga kerja keluarga dinilai berdasarkan upah yang berlaku pada waktu anggota keluarga menyumbang kerja dari pada tempat mereka bekerja.

Pendapatan atau keuntungan usahatani keluarga yang dapat diperoleh merupakan hasil pengurangan nilai-nilai penerimaan usahatani dengan total biaya yang dikeluarkan. Besarnya pendapatan yang diterima merupakan balas jasa untuk tenaga kerja dan modal yang digunakan dalam proses usahatani.

Keberhasilan dalam mengelola usahataninya dapat diukur melalui besarnya pendapatan yang diterima dari usahatani. Pendapatan usahatani merupakan selisih antara penerimaan yang diperoleh dari kegiatan usahataninya dan biaya yang dikeluarkan untuk kegiatan usahatani (Soeharjo dan Patong, 1973). Pendapatan usahatani dapat diukur berdasarkan atas pendapatan biaya tunai dan pendapatan atas biaya total. Pendapatan atas biaya tunai usahatani (farm net cash flow) dihitung dari selisih antara penerimaan tunai dan pengeluaran tunai. Pendapatan tunai usahatani merupakan ukuran kemampuan usahatani untuk menghasilkan uang tunai.

menggambarkan keadaan sekarang dari suatu kegiatan usahatani dan keadaan yang akan datang dari suatu perencanaan atau tindakan. Analisa pendapatan dapat memberikan bantuan untuk mengukur berhasil atau tidaknya suatu kegiatan.

Pendapatan selain diukur dengan nilai mutlak juga dapat diukur analisis efisiensinya. Salah satu ukuran efisiensi adalah penerimaan untuk tiap rupiah yang dikeluarkan (revenue cost ratio). Analisis R/C rasio ini digunakan untuk melihat keuntungan relatif dari suatu cabang usahatani dengan cabang usahatani lainnya berdasarkan perhitungan finansial. Dalam analisis R/C rasio akan diuji seberapa jauh nilai rupiah yang dipakai dalam kegiatan cabang usahatani yang bersangkutan dapat memberikan sejumlah nilai penerimaan sebagai manfaatnya (Soeharjo dan Patong, 1973).

Analisis R/C rasio dapat digunakan untuk mengetahui tingkat keuntungan relatif dari suatu kegiatan usahatani berdasarkan perhitungan finansial. Dalam analisis ini akan diuji seberapa jauh setiap nilai rupiah biaya yang digunakan dapat memberikan sejumlah penerimaan sebagai manfaatnya. Nilai R/C rasio tidak mempunyai satuan.

Nilai dari R/C rasio dapat digunakan sebagai tolak ukur efisiensi dari suatu aktivitas usahatani sebagai berikut :

1. R/C rasio > 1, artinya suatu usahatani menunjukkan bahwa penambahan satu rupiah biaya akan menghasilkan tambahan penerimaan yang lebih besar dari satu. Dengan kata lain usahatani tersebut dapat dikatakan lebih efisien.

kecil dari satu. Dengan kata lain usahatani tersebut dapat dikatakan tidak efisien.

BAB IV

METODE PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. ABBAS Agri, Kecamatan Pacet, Kabupaten Cianjur, Jawa Barat. Pemilihan terhadap lokasi ini dilakukan secara sengaja didasarkan pada alasan, bahwa PT. ABBAS Agri merupakan salah satu perusahaan penghasil sayuran paprika di Indonesia yang masih tetap bertahan dan masih berkembang hingga saat ini.

Penelitian ini dilakukan selama 5 bulan, yaitu mulai pertengahan bulan Juni hingga pertengahan bulan Oktober tahun 2005.

4.2. Jenis dan Sumber Data

Pada penelitian ini data yang digunakan meliputi data primer dan data sekunder. Data primer diperoleh dengan melakukan pengamatan langsung dilapangan dan melalui wawancara langsung dengan begian produksi, bagian pemasaran,bagian keuangan dan beberapa pelanggan PT. ABBAS Agri. Data sekunder yang dikumpulkan yaitu data yang berasal dari perusahaan pesaing yaitu PT. Triple A Horticulture Agribis Farming & Traiding (PT. THA) sedangkan data dari PT. JORO berasal dari data primer dan sekunder yang meliputi data pasokan paprika, biaya produksi, data penjualan paprika dan jumlah produksi paprika perusahaan.

4.3. Metode Pengolahan dan Analisis Data

Data yang diperoleh baik data primer maupun data sekunder dianalisis secara deskriptif, tabulasi, kurva, dan perhitungan secara matematis untuk menggambarkan usaha paprika dan keunggulan kompetitif paprika hidroponik di PT. ABBAS Agri dan produsen lainnya. Pada penelitian ini diambil dua perusahaan pesaing yaitu PT. JORO dan PT. THA sebagai pembanding. Informasi usahatani yaitu biaya produksi dan harga jual paprika per Kg dari produsen lain diharapkan dapat menjadi masukan bagi PT. ABBAS Agri untuk melakukan usaha paprika yang lebih efisien sehingga dapat bersaing dari segi struktur biaya usahatani. Produksi dapat ditingkatkan atau menekan biaya produksi bahkan jika memungkinkan kedua-duanya untuk meningkatkan keuntungan perusahaan. Selain itu akan dilakukan analisis persaingan usaha di PT. ABBAS Agri dengan kedua produsen pesaingnya. Informasi struktur biaya produksi dan harga jual kedua pesaing tersebut diharapkan menjadi masukan dalam pengambilan kebijakan baru untuk malakukan peningkatan produksi paprika di PT. ABBAS Agri.

4.3.1. Analisis Usaha Paprika Hidroponik

Analisis usaha paprika ini meliputi analisis pendapatan usahatani yang nantinya akan dilanjutkan dengan analisis imbangan penerimaan dengan biaya atau R/C rasio. Perhitungan atas biaya secara umum yaitu :

Y = TR – TB Dimana ;

Keterangan :

Y = Pendapatan tunai usahatani TR = Total penerimaan usahatani TB = Total Biaya

Qp = Jumlah paprika yang dijual

Pp = Harga paprika yang dijual per Kg (harga rata-rata paprika yang dihasilkan dari semua kualitas dan warna pada saat penelitian)

Biaya penyusutan alat pertanian yang terdiri dari bangunan greenhouse, sarana irigasi tetes dan sarana penunjang lainnya dihitung berdasarkan metode penyusutan garis lurus atau rata-rata, yaitu nilai pembelian dikurangi tafsiran nilai sisa dibagi dengan umur ekonomis. Nilai akhir dianggap nol jika barang tersebut tidak laku lagi dijual. Rumus yang digunakan adalah :

Penyusutan = Nb – Ns n

Keterangan :

Nb = Nilai pembelian barang dalam rupiah Ns = Tafsiran nilai sisa dalam rupiah n = Umur ekonomis barang dalam tahun

Suatu usaha dikatakan efisien secara ekonomis dari usaha lainnya apabila rasio output terhadap inputnya lebih menguntungkan dari usaha lainnya (para pesaing). Return and Cost Ratio (R/C ratio) merupakan perbandingan antara nilai output terhadap inputnya atau perbandingan antara nilai penerimaan usahatani dan pengeluaran usahatani. Dalam penelitian ini untuk mengetahui efisiensi usaha paprika hidroponik dilakukan perhitungan R/C rasio, yaitu sebagai berikut :

R/C rasio = Jumlah penerimaan (Rp) Jumlah biaya (Rp)

Secara jelas tahapan perhitungan pendapatan usaha paprika hidroponik dapat dilihat pada Tabel 3 di bawah ini.

Tabel 3. Tahapan perhitungan Analisis Struktur Biaya dan Pendapatan Usahatani Paprika Hidroponik di PT. ABBAS Agri, PT. JORO, dan PT. THA Dalam Luasan 1.800 m² Untuk Satu Periode Tanam

Komponen

PT. ABBAS Agri PT. JORO PT. THA

Rp % Rp % Rp %

A. Total penerimaan

Total produksi (Kg)

Harga satuan produksi

B. Biaya variabel

Benih Plastik slap Polybag Arang sekam Pestisida Nutrisi

Gaji pegawai operasional Biaya listrik & telepon Biaya pemeliharaan

C. Total biaya variabel D. Biaya tetap

Penyusutan greenhouse

Penyusutan sarana irigasi Gaji pegawai pemasaran Sewa lahan

E. Total biaya tetap

F. Total Biaya C + E

G. Pendapatan atas biaya total

A – F

H. Nilai R/C atas total biaya

A : F

4.3.2. Tingkat Persaingan Usaha Paprika Hidroponik

kompetitif di pasar dapat menggunakan tabel perbandingan, kurva penawaran-permintaan serta biaya.

Tabel perbandingan menunjukkan tentang hasil usaha paprika yaitu dari sisi biaya yang dikeluarkan oleh tiap-tiap perusahaan penghasil paprika dan perbandingan dari sisi harga jualnya di pasar untuk satu periode tanam. Dari hasil perbandingan ini maka akan terlihat apakah PT. ABBAS Agri dapat bersaing secara kompetitif atau tidak terhadap para pesaing lainnya yang menjual komoditi paprika. Tabel perbandingan harga jual dan biaya produksi dapat dilihat pada Tabel 4. Kurva penawaran-permintaan dan biaya dibuat untuk memperjelas tingkat persaingan dan membandingkan harga jual dan biaya rata-rata dari masing-masing produsen penghasil paprika secara bersamaan.

Tabel 4. Perbandingan Biaya Produksi dan Tingkat Harga di Masing-Masing Produsen Paprika Dalam Luasan 1.800 m² Untuk Satu Periode Tanam

Keterangan PT. ABBAS Agri PT. JORO PT. THA Nilai Rata-Rata Biaya Produksi

Harga Jual Paprika

4.4. Tahapan – Tahapan Analisa

Penelitian ini terdiridari beberapa tahapan analisa. Tahapan pertama adalah melihat ukuran dari usaha yang dilakukan. Salah satu ukuran penampilan usaha adalah ukuran pendapatan. Pendapatan usahatani paprika dapat diukur berdasarkan atas biaya variabel dan biaya tetap

perhitungan finansial. Analisis R/C rasio akan diuji untuk melihat seberapa jauh nilai rupiah yang dipakai dalam kegiatan cabang usaha yang bersangkutan dapat memberikan sejumlah nilai penerimaan sebagai manfaatnya.

Paprika merupakan salah satu komoditas hortikultura yang masih mempunyai peluang besar untuk dibudidayakan di Indonesia. Hal ini dapat dilihat dari belum terpenuhinya permitaan pasar terhadap paprika. Dengan melihat adanya peluang tersebut, saat ini mulai banyak perusahaan-perusahaan baru yang mulai berkecimpung pada usaha paprika hidroponik. Banyaknya perusahaan-perusahaan baru tersebut menyebabkan terjadinya persaingan harga antar produsen paprika. Oleh karena itu, perlu dilakukan analisis tingkat persaingan yaitu dari tingkat harga jual paprika antara PT. ABBAS Agri dengan produsen-produsen lainnya.

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Perusahaan

Seorang lulusan Institut Pertanian Bogor (IPB) yang berinisial F.H.B. Berdasarkan informasi dari pemilik, usahanya diawali dengan membeli sebidang tanah seluas 12 ha yang berlokasi di desa Batu Lawang, Kecamatan Pacet, Cianjur Jawa Barat pada tahun 1991.

Selama delapan tahun berjalan, perusahaan mulai berkembang yang ditandai dengan pembentukkan badan hukum yang berbentuk Perseroan Terbatas (PT) dengan akte pendirian 04 Mei 1999 No. 144/09/01/PB/V/99. Bentuk Surat Ijin Usaha Perdagangan (SIUP) terdapat pada Lampiran 3. PT tersebut bernama Abdoellah Bastari Agriculture (ABBAS Agri). Pemberian nama tersebut berasal dari kedua orang tua pemilik. PT. ABBAS Agri ini merupakan sebuah perusahaan keluarga, dimana seluruh modal awal pendirian usaha sebesar Rp. 250.000.000,00 berasal dari tabungan pemilik. Sampai saat i