SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

MASDALENA SIRINGO-RINGO 060503087

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia adalah benar hasil karya saya sendiri dan judul belum dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 DEpartemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersediah menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji serta syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya kepada penulis untuk menyelesaikan penulisan skripsi ini. Shalawat dan salam disampaikan pula kepada Nabi Muhammad SAW sebagai Nabi dan Rasul yang diutus Allah SWT untuk membawa agama Islam serta ajarannya yang sempurna dalam menuntun keselamatan di dunia dan akhirat.

Untuk memenuhi tugas mencapai gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara, penulis menyusun skripsi dengan judul ” FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Selama menyelesaikan penulisan skripsi ini, penulis menemukan banyak hambatan dan tantangan. Tetapi kesulitan itu dapat ditanggulangi denganadanya bantuan dari bebbagai pihak, baik berupa moril maupun materil.

Karena itu, dalam kesempatan ini, penulis mengucapakan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dosen Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs Firman Syarif, M.Si. Ak selaku ketua Departemen Akuntasi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Abikusno Dharsuky, MM. Ak selaku dosen Pembimbing saya, terima kasih atas bimbingan dan arahan bapak dalam proses penyelesaian skripsi ini.

5. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen penguji II saya, terima kasih atas bimbingan dan arahan bapak dalam proses penyelesaian skripsi ini.

6. Kepada Ayahanda Abdullah K Siringo-ringo dan Ibunda Hasmaini Nainggolan yang tercinta, serta kakakku yang manis Ida Eliza Siringo-ringo S.Pdi, abangku Ali Imran SiSiringo-ringo-Siringo-ringo S.Pd, Briptu Ahmad Rizali Siringo-ringo dan adikku Sazida Siringo-ringo dan Hildawati Siringo.

Penulis menyandari bahwa skripsi inimasih banyak kekurangan baik dalam penulisan maupun isinya, oleh karena itu penulis mengharapkan kritik dan saran dari pembaca sekalian. Akhirnya penulis berharap kiranya skripsi ini dapat berguna dan bermanfaat bagi pembaca dan penulis sendiri.

Dan semoga Allah SWT senantiasa melimpahkan Rahmat, Taufik dan Hidayah-Nya kepada kita semua. Amin Ya Robbal ‘ Alamin.

Billahi Fisabilil Haq Fastabiqul Khoirat

Medan, 2011 Penulis

ABSTRAK

Penelitian ini ditunjukkan untuk menunjukkan pengaruh retun on equity,

debt to equty rasio, return on assets, ukuran perusahaan, net profit margin, dan

porsi kepemilikan saham terhadap tingkat pengungkapan laporan keuangan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

Data yang diperoleh dari situs Bursa Efek Indonesia Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa baik secara parsial return on

equity, debt to equity rasio, return on assests, ukuran perusahaan, net profit margin dan porsi kepemilikan saham adalah tidak berpengaruh terhadap tingkat

pengungkapan laporan keuangan dalam tingkat yang signifikan.

ABSTRACT

The objective of this study is to show the effect of return on equity, debt to

equty ratio, return on assets, size, net profit margin and share property portions,

to the annual report disclosure level on corporates which have been listed in Indonesian Stock Exchange.

Data are resulted from Indonesian Stock Exchange website, www.idx.co .id. the results as seen on annual report that by corporates which act as sampling in this research. Analiysis model that used is logistic regression.

The result shows that sector type whice as indicator partially and simultance return on equity, debt to equty ratio, return on assets, size, net profit

margin and share property portions effect the financial statement disclosure level

in not significant way.

Keywords : return on equity, debt to equty ratio, return on assets, size, net

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Signalling Theory ... 8

B. Agency Theory ... 10

C. Laporan keuangan ... 13

D. Pengungkapan laporan keangan ... 16

F. Tinjauan Penelitian Terdahulu ... 24

G. Kerangka Konseptual dan Pengembangan Hipotesis ... 27

1 Kerangaka Konseptual ……… ... 27

2 Hipotesis Penelitian ……… ... 30

BAB III METODE PENELITIAN A. Desain Penelitian ... 32

B. Jenis dan Sumber penelitian ... 32

C. Populasi dan sampel Penelitian ... 33

D. Metode Pengumpulan data ... 35

E. Defenisi Operasional dan Variabel Penelitian ... 35

F. Metode Analisis Data ... 38

1. Uji Asumís Klasik ... 39

a. Uji Normalitas Data ... 39

b. Uji Autokrelasi ... 39

c. Uji Multikolinearitas ... 40

d. Uji Hetekedastisitas ... 41

2. Uji t Statistik ... 41

3. Signifikan Model ... 41

G. Pengujian Hipótesis ... 42

H. Lokasi dan Jadwal Penelitian ... 43

BAB IV ANALISIS HASIL PENELITIAN A. Analisis deskriptif ... 44

C. Hasil Pengujian Hipotesis ... 58

D. Pembahasan Hasil Analisis ... 68

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 71

B. Keterbatasan Penelitian ... 72

C. Saran ... 72

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.3 Jadwal Penelitian ... 43

Tabel 4.1 Statistik Deskriptif ... 44

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test ... 49

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test ... 52

Tabel 4.4 Model Summaryb ... 56

Tabel 4.5 Hasil Uji Multikolinearitas Coeffisients ... 57

Tabel 4.6 Adjusted R2 Model Summery ... 59

Tabel 4.7 Hasil Uji F ANOVA ... 61

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Populasi dan Sampel Penelitian

Lampiran 2 Daftar Item Pengungkapan Laporan keuangan BAPEPAM Lampiran 3 Data Penelitian Tingkat Pengungkapan laporan Keuangan Lampiran 4 Statistik deskriptif

Lampiran 5 Uji Normalitas

Lampiran 6 Data Penelitian (Setelah Transformasi ke LN) Lampiran 7 Uji Normalitas Setelah Transformasi

ABSTRAK

Penelitian ini ditunjukkan untuk menunjukkan pengaruh retun on equity,

debt to equty rasio, return on assets, ukuran perusahaan, net profit margin, dan

porsi kepemilikan saham terhadap tingkat pengungkapan laporan keuangan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

Data yang diperoleh dari situs Bursa Efek Indonesia Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa baik secara parsial return on

equity, debt to equity rasio, return on assests, ukuran perusahaan, net profit margin dan porsi kepemilikan saham adalah tidak berpengaruh terhadap tingkat

pengungkapan laporan keuangan dalam tingkat yang signifikan.

ABSTRACT

The objective of this study is to show the effect of return on equity, debt to

equty ratio, return on assets, size, net profit margin and share property portions,

to the annual report disclosure level on corporates which have been listed in Indonesian Stock Exchange.

Data are resulted from Indonesian Stock Exchange website, www.idx.co .id. the results as seen on annual report that by corporates which act as sampling in this research. Analiysis model that used is logistic regression.

The result shows that sector type whice as indicator partially and simultance return on equity, debt to equty ratio, return on assets, size, net profit

margin and share property portions effect the financial statement disclosure level

in not significant way.

Keywords : return on equity, debt to equty ratio, return on assets, size, net

BAB I PENDAHULUAN A. Latar Belakang Masalah

Kondisi lingkungan ekonomi yang senantiasa mengalami perubahan sangat berpengaruh terhadap kelangsungan perusahaan. Untuk dapat lebih bersaing, perusahaan dihadapkan pada kondisi untuk dapat lebih transparan dalam mengungkapakan informasi perusahaannya sehingga akan lebih membantu para pengambil keputusan dalam mengantisipasi kondisi yang semakin berubah. Pengungkapan informasi perusahaan terangkum dalam laporan keuangan.

Laporan keuangan pada dasarnya merupakan sumber informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengabilan keputusan investasi di pasar modal dan sebagai sarana pertanggungjawaban manajeman atas sumber daya yang dikelolahnya. Para pengguna laporan keuangan antara lain adalah investor dan calon investor, kreditur, pelanggan, dan masyarakat. Informasi yang terkandung dalam laporan keuangan sangat penting sebagai dasar untuk megalokasikan dana-dana investasi secara efesien dan produktif [susanto (1992), dalam irawan (2006:2)]. Perusahaan memberikan laporan keuangan kepada berbagai stekholder, dengan tujuan untuk memberikan informasi yang relevan dan tepat waktu agar berguna dalam pengambilan keputusan investasi, monitoring,

disajikan di dalam laporan keuangan dapat dipahami dan tidak menimbulkan salah interprestasi.

Pengungkapan informasi keuangan memiliki peranan yang sangat penting bagi pengambilan keputusan yang berkualitas. Menurut Imhoff dalam Hertanti (2005:6), menyatakan bahwa tingginya kualitas akuntansi sangat erat hubungannya dengan tingkat kelengkapan pengungkapan laporan keuangan.

Sedangkan tingkat kelengkapan pengungkapan laporan keuangan dipengaruhi

oleh karakteristik suatu perusahaan. Keputusan yang diambil akan semakin

berkualitas apabila pengungkapan informasi di dalam laporan keuangan semakin transparan dan memadai karena keputusan berdasarkan informasi yang akurat sesuai dengan kondisi ekonomi yang sedang terjadi. Nilai informasi yang relevan dan andal yang tercermin di dalam disclosure perusahaan menjadi faktor penting di dalam ketidakpastian kondisi pasar. Peraturan mengenai pengungkapan laporan keuangan dikeluarkan oleh pemerintah melalui keputusan Bapepam No. SE-02/PM/2002 tanggal 27 Desember 2002 Dalam Surat Edaran tersebut total item pengungkapan wajib oleh perusahaan manufaktur adalah 68 item (dapat dilihat pada Lampiran 2).

melakukan perubahan budaya dari perusahaan tertutup menjadi perusahaan terbuka. Terdapat pendapat mengenai keengganan emiten melakukan pengungkapan laporan keuangan, yaitu kemungkinan kurangnya pengetahuan emiten tentang kebutuhan para investor atau alasan mengenai tingginya biaya pelaporan. Padahal adanya peraturan tersebut diharapkan dapat meminimalisasi perbedaan ekspektasi (ekspectation gap) antara investor dengan emiten. Ekspektasi dalam hasil survey yang dilakukan Bursa Efek Jakarta (BEJ) tahun 1997 kepada 55 pengguna laporan keuangan emiten atau perusahaan publik yang diwakili oleh manejer investasi. Hasil survey tersebut adalah bahwa laporan keuangan emiten atau perusahaan publik belum sepenuhnya mengungkapkan informasi keuangan secara transparan.

Penelitian tentang pengungkapan dalam laporan keuangan dan faktor-faktor yang mempengaruhinya telah banyak dilakukan oleh peneliti terdahulu, namun masih menghasilkan kesimpulan yang beragam. Ivanna (2005) meneliti tentang tingkat pengungkapan laporan tahunan pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonsia. Penelitiannya menggunakan random

sampling method yaitu pengambilan sampel secara acak. Berdasarkan teknik

sektor perusahaan berpengaruh secara signifikan terhadap tingkat pengungkapan laporan keuangan. Sedangkan faktor ukuran perusahaan, profitabilitas, dan debt to equity ratio tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan. Hertanti (2005) meneliti tentang Pengaruh faktor-faktor fundamental terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2002-2003. Hasil penelitian menunjukkan bahwa faktor-faktor fundamental yang tercermin dalam rasio likuiditas, rasio leverage, rasio profitabilitas, porsi saham publik dan ukuran perusahaan secara positif berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Penelitian lain dilakukan oleh Irawan (2006) melakukan penelitian yang menguji apakah terdapat pengaruh leverage, likuiditas, profitabilitas, porsi saham publik, ukuran perusahaan, umur perusahaan, status perusahaan, operating profit marjin, net profit margin, dan retirn on equity terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEJ periode 2001-2004. Hasil penelitian menunjukkan bahwa secara parsial, hanya variabel ukuran perusahaan, umur perusahaan, porsi saham publik dan status perusahaan yang mempunyai pengaruh yang signifikan terhadap kelengkapan pengungkapan laporan keuangan.

leverage, likuiditas, profitabilitas, porsi saham publik, ukuran perusahaan, umur perusahaan, status perusahaan, operating profit marjin, net profit

margin, dan return on equity sebagai variabel yang akan mempengaruhi

kelengkapan pengungkapan laporan keuangan suatu perusahaan.

Berdasarkan uraian di atas dan mengingat pentingnya pengungkapan laporan keuangan di dalam pengambilan keputusan investasi, maka penulis tertarik untuk meneliti mengenai pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penulis ingin mengetahui apakah pengungkapan laporan keuangan dipengaruhi oleh faktor-faktor seperti return on equity, debt to equity ratio, return on assets, ukuran perusahaan, net profit margin, dan porsi kepemilikan saham publik. Oleh karena itu, maka penulis akan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul: “Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

sudah ada, tingkat pengungkapan laporan keuangan perusahaan manufaktur masih sekitar 54,50%.

Berdasarkan uraian di atas, maka permasalahan dalam penelitian ini adalah: Apakah terdapat pengaruh antara return on equity, debt to equity

rasio, return on assets, ukuran perusahan, net profit margin, porsi kepemilikan

saham publik terhadap tingkat pengungkapan laporan keuangan perusahaan baik secara parsial maupun secara simultan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji ulang pengaruh dari

return on equity, debt to equity rasio, return on assets, ukuran perusahaan

,net profit margin, porsi kepemilikan saham publik terhadap tingkat pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan tambahan pengetahuan tentang tingkat pengungkapan laporan keuangan di Indonesia,

debt to equity rasio, return on assets, ukuran perusahaan, net profit

margin dan porsi kepemilikan saham publik, terhadap tingkat

pengungkapan dalam laporan keuangan suatu perusahaan,

3. Bagi Investor, penelitian ini dapat dilakukan sebagai sumber informasi bagi investor sebagai salah satu pertimbangan dalam pengambilan keputusan investasi di pasar modal,

BAB II

TINJAUAN PUSTAKA

A. Singnalling Theory

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana efeknya terhadap pasar modal. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

menganalisis informasi tersebut signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Sharpe (1997: 211) dalam Ivanna (2005:16), Pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Dengan demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi pasar.

perusahaan ingin sahamnya dibeli oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka dan transparan.

B. Agency Theory

Agency Theory memberikan penjelasan mengenai dasar perlunya

praktek pengungkapan laporan keuangan oleh manajemen kepada pemegang saham dan investor, dimana teori ini merupakan konsep yang menjelaskan hubungan kontraktual antara pihak prinsipal dan agent. Pihak

principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu

agent, untuk melakukan semua kegiatan atas nama principal dalam

kapasitasnya sebagai pengambil keputusan[(Sinkey, 1992:78; Jensen & Smith, 1984:7) dalam ivanna (2005)]. Hubungan agency dapat terjadi kapan saja apabila satu pihak sebagai prinsipal sepakat memakai pihak lain (agent) untuk melaksanakan beberapa jasa dalam melakukannya, prinsipal membuat keputusan otoritas bagi agent. Pemegang saham dan investor adalah prinsipal dan para manajer adalah agent mereka.

Dalam hubungan agency, manajer sebagai pengelolah perusahaan memiliki akses langsung terhadap informasi internal perusahaan dan lebih mengetahui prospek perusahaan di masa yang akan datang dibandingkan

prinsipal, oleh karena itu sebagai pengelolah, manajer berkewajiban

terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris informasi. Asimetris informasi terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain. Pengelolahan perusahaan harus diawasi dan dikendalikan untuk memperkecil asimetris informasi dan untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Upaya ini menimbulkan apa yang disebut sebagai agency cost yang menurut teori

agency adalah biaya yang mencakup pengeluaran untuk pengawasan oleh

pemegang saham dan biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan pengendalian internal serta biaya yang disebabkan karena menurunnya nilai kepemilikan pemegang saham sebagai bentuk bonding

expenditure yang diberikan kepada manajemen dalam bentuk opsi dan

berbagai manfaat untuk tujuan menyelaraskan kepentingan manajemen dengan pemegang saham.

Jensen dan Meckling (1976) dalam Isnanta (2008), untuk memotivasi agent maka prinsipal merancang suatu kontrak agar dapat mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan. Kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu :

yang sama sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri

2. Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang diterimanya.

Jensen dan Meckling (1976) dalam isnanta (2008), menambahkan pernyataan bahwa pada kenyataannya simetris informasi tidak pernah terjadi, karena manajer berada didalam perusahaan sehingga manajer mempunyai banyak informasi mengenai perusahaan, sedangkan prinsipal sangat jarang atau bahkan tidak pernah datang ke perusahaan sehingga informasi yang diperoleh sangat sedikit. Hal ini menyebabkan kontrak efisien tidak pernah terlaksana sehingga hubungan agent dan prinsipal selalu dilandasi oleh asimetri informasi. Agen sebagai pengendali perusahaan pasti memiliki informasi yang lebih baik dan lebih banyak dibandingkan dengan prinsipal. Di samping itu, karena verifikasi sangat sulit dilakukan, maka tindakan agen pun sangat sulit untuk diamati. Dengan demikian, membuka peluang agent untuk memaksimalkan kepentingannya sendiri dengan melakukan tindakan yang tidak semestinya atau sering disebut dysfunctional behaviour, dimana tindakan ini dapat merugikan prinsipal, baik memanfaatkan aset perusahaan untuk kepentingan pribadi, maupun perekayasaan kinerja perusahaan.

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu proses pengkomunikasian laporan. Laporan keuangan adalah mekanisme yang penting bagi manajer untuk berkomunikasi dengan pihak investor luar, yaitu investor publik diluar lingkup menejemen serta tidak terlibat dalam pengelolaan perusahaan. Oleh karena laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemiliknya. Pihak-pihak yang berkepentingan terhadap laporan keuangan secara garis besar dapat dikategorikan dalam dua kelompok, yaitu pemakai langsung (direct user) dan pemakai tidak langsung (indirect user). Kelompok pertama pemakai langsung meliputi antara lain: pemilik, manajer, kreditur, pemasok, pelanggan dan karyawan. sedangkan kelompok yang kedua pemakai tidak langsung mencakup analis sekuritas, penasihat investasi, pengacara dan asosiasi perdagangan. Meskipun kepentingan masing-masing kelompok pemakai laporan keuangan ini tidak sama, tetapi laporan keuangan tidak boleh menyimpang dari aturan yang menghendaki bahwa ia merupakan sumber informasi keuangan yang bersifat umum.

oleh suatu ketentuan yang disebut dengan Pernyataan Standar Akuntansi Keuangan (PSAK) yang merupakan pedoman penyusunan laporan keuangan untuk memenuhi kebutuhan yang bersifat umum, sehingga tidak sepenuhnya dapat memenuhi informasi setiap pemakai laporan keuangan. Setiap perusahaan publik diwajibkan membuat laporan keuangan sebagai sarana pertanggungjawaban terutama kepada pemegang saham. Laporan keuangan yang diungkapkan dalam laporan tahunan meliputi neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan ini wajib diaudit oleh auditor independen sebagai wujud dari transparansi keuangan perusahaan. Laporan tahunan (annual report) merupakan laporan yang diterbitkan oleh pihak manajemen perusahaan setahun sekali yang berisi informasi keuangan dan non keuangan perusahaan yang berguna bagi pihak

stakeholders untuk menganalisis kondisi perusahaan pada periode tersebut.

Laporan non keuangan yang diungkapkan dalam laporan tahunan meliputi laporan manajemen yang berisi informasi penting mengenai perusahaan seperti laporan dewan komisaris, laporan direksi, kinerja perusahaan selama satu periode, profil perusahaan, strategi perusahaan, prospek perusahaan, dan informasi penting lainnya yang berhubungan dengan perusahaan. Informasi yang dimuat dalam laporan tahunan ini lebih dikenal dengan istilah pengungkapan laporan tahunan (annual report

disclosure). Pengungkapan secara sederhana dapat diartikan sebagai

keuangan utama, contohnya metode akuntansi yang diterapkan dalam laporan keuangan, dan tidak berkaitan dengan laporan keuangan contohnya analisis manajemen dan ramalan atas operasi perusahaan di tahun mendatang (Sudarmadji, 2007:54). Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 disebutkan bahwa manajemen wajib mengungkapkan kebijakan akuntansi yang diterapkan dalam manajemen laporan keuangannya.

Para pemakai laporan keuangan membutuhkan keterangan kebijakan akuntansi pilihan sebagai bagian informasi yang dibutuhkan untuk membuat penilaian, keputusan keuangan dan keperluan lain. Mereka tidak dapat membuat penilaian handal jika laporan keuangan tidak mengungkapkan dengan jelas kebijakan akuntansi pilihan yang penting dalam penyusunan laporan keuangan. Dalam pengungkapan terdapat data yang kuantitatif dan kriteria data yang material dan relevan bagi investor dan kreditor, maka harus ditekankan pada informasi keuangan atau data lain yang dapat dipergunakan dalam pengambilan keputusan. Tetapi dalam pembuatan perbandingan dari waktu ke waktu dan diantara perusahaan yang berbeda-beda, para investor tidak dapat berasumsi bahwa semua data kuantitatif yang dilaporkan memiliki profitabilitas kecermatan yang sama.

perusahaan. Bagi data nonkuantitatif yang relevan dan bermanfaat untuk diungkapkan hanya jika informasi tersebut berguna dalam proses pengambilan keputusan. Dan menambah nilai informasi secara keseluruhan dan bukan menguranginya dengan adanya keterangan yang terlalu terinci dan sulit dianalisis.

D. Pengungkapan (Disclosure) Laporan Keuangan

Kata disclosure memiliki arti tidak menutup atau tidak mengambang, apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu usaha bisnis. Informasi tersebut harus lengkap, jelas, dan dapat menggambarkan secara tepat kejadian-kejadian ekonomi yang sedang berlangsung. Informasi yang diungkapkan harus berguna dan tidak membingungkan pengguna laporan keuangan dalam membantu pengambil keputusan ekonomi. Jumlah informasi yang harus diungkapkan tidak hanya tergantung pada keahlian pengguna laporan keuangan, tetapi juga pada standar yang dibutuhkan.

Menurut Harahap (2007:268) ada tiga pengertian disclosure (pengungkapan), yaitu:

1.pengungkapan cukup (adequate disclosure)

Adequate atau sepantasnya, maksudnya mengandung arti

disclosure yang minimal harus ada sehingga laporan tidak

menyesatkan.

Fair atau seperlunya, maksudnya bahwa tujuan-tujuan etis untuk

memberikan perlakuan yang sama bagi semua pembaca potensial. 3. pengungkapan penuh (full disclosure)

Full diartikan bahwa informasi disajikan secara penuh, maksudnya

diwajibkan kepada setiap perusahaan agar laporan keuanagn tahunan harus disajikan sebagai kumpulan potret dari kejadian ekonomi yang mempengaruhi perusahaan untuk suatu periode dan berisi cukup informasi sehingga membuat orang, baik masyarakat umum atau investor paham dan tidak salah taksir terhadap laporan tersebut. Informasi yang terlalu melimpah akan menyembunyikan informasi yang penting dan membuat laporan keuangan sulit diintepretasikan. Di samping itu, tersebarnya informasi penting dalam hal strategi dan rencana perusahaan dapat merugikan posisi persaingan perusahaan itu sendiri.

Informasi yang diungkapkan dalam laporan keuangan perusahaan dapat dikelompokan menjadi dua, yaitu pengungkapan wajib (mandatory

disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku, sedangkan pengungkapan sukarela adalah pengungkapan informasi yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Pada umumnya perusahaan akan selalu mempertimbangkan biaya dan manfaat yang diperolehnya dengan melakukan disclosure informasi terutama voluntary

disclosure. Menurut {Suripto dalam Sudarmadji, (2007:56)}, biaya

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan informasi, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat pengungkapan informasi yang tidak memadai atau informasi yang menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu regulasi pemerintah.

Lebih lanjut, Sudarmadji (2007:56) menyatakan bahwa selain biaya-biaya, ada beberapa alasan yang melandasi perusahaan enggan menambah

disclosure informasi keuangan yaitu:

1. Disclosure akan membantu para pesaing dan merugikan

pemegang saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada

serikat pekerja dalam hal tawar-menawar upah.

3. Adanya keraguan terhadap kemampuan investor dalam memahami kebijakan dan prosedur akuntansi sehingga full

disclosure akan menyesatkan mereka.

4. Tersedianya sumber-sumber informasi lain selain laporan keuangan yang tersedia dengan biaya yang lebih murah.

5. Kurangnya pengetahuan terhadap kebutuhan investor juga merupakan alasan bagi disclosure yang terbatas.

voluntary disclosure akan diungkapkan hanya apabila pengungkapan

modal perusahaan menjadi rendah. Investor juga memiliki kepentingan dalam pengungkapan laporan keuangan yaitu berkurangnya resiko informasi yang juga akan mengurangi resiko kesalahan pengambilan keputusan investasi. Investor akan jauh lebih percaya kepada perusahaan yang akan memberikan pengugkapan secara lebih menarik bagi banyak investor dan hal ini akan menyebabkan naiknya harga saham. Kenaikan saham ini pada akhirnya akan memberikan keuntungan kepada investor. E. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan

equity rasio, ukuran perusahaan, net profit margin dan porsi kepemilikan

saham publik.

Return on equity (ROE), dalam hal ini termasuk salah satu jenis dari

rasio profitavibilitas. Menurut kasmir (2008:196) ”Rasio profitabilitas merupakan rasio yang menilai kemampuan perusahaan di dalam mencari keuntungan”. Tingkat profitabilitas yang tinggi akan mendorong para manajer untuk memberikan informasi yanag lebih terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi manajemen.

Return on assets (ROA), dalam hal ini termasuk salah satu jenis dari

persaingan yang kuat dan memperlihatkan bahwa kinerja perusahaan juga bagus. Selain itu, perusahaan juga ingin agar investor dan kreditor yakin bahwa perusahaan berada dalam posisi persaingan yang kuat dan operasi perusahaan berjalan efisien. Return on assets yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan investor bahwa perusahaan mampu menghasilkan profitabilitas yang baik, yang pada akhirnya akan meningkatkan kompensasi terhadap manajemen. Jadi semakin tinggi

return on assets suatu perusahaan maka semakin tinggi tingkat

pengungkapan laporan keuangannya.

Debt to equity ratio (DER) adalah salah satu rasio leverage yang

memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor akan dapat memenuhi kewajibannya pada saat jatuh tempo. Seiring dengan tuntutan kreditor akan informasi tersebut, maka perusahaan dengan rasio hutang (leverage) yang tinggi akan melakukan disclosure yang lebih luas tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk memenuhi kebutuhan informasi kreditur jangka panjang, Sehingga perusahaan akan menyediakan informasi secara lebih komprehensif.

Ukuran Perusahan (SIZE), yang dinyatakan dengan market

capitalized diharapkan berhubungan positif dengan luasnya tingkat

pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya

competitive disadvantage yang lebih rendah. Ivanna (2006) menemukan

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah untuk

meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi. Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai dasar untuk meramalkan kinerja masa yang akan datang, menarik investor, serta untuk mengukur harga saham di pasar modal. Harga saham tersebut adalah informasi yang penting yang dibutuhkan oleh investor sebagai dasar penilaian atas perusahaan. Dimana perusahaan yang ingin mensejahterakan investor cenderung akan mengungkapan informasi net

profit margin secara luas dalam laporan keuangan.

Porsi kepemilikan saham publik (PKSP), proporsi kepemilikan saham publik oleh publik merupakan perbandingan jumlah antara pemegang saham publik dengan yang dimiliki oleh perusahaan. Upaya yang dapat dilakukan oleh perusahaan dalam mendapatkan modal adalah dengan menjual sahamnya, apabila semakin banyak saham yang terjual, maka semakin banyak pula saham yang beredar di masyarakat. Semakin besar porsi kepemilikan saham publik, maka semakin bayak pula butir-butir informasi yang mendetail yang dituntut untuk diungkapkan di dalam laporan keuangan.

F. Tinjauan Penelitian Terdahulu

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Irawan menggunakan 9 variabel independen yaitu leverage, likuiditas, profitabilitas, porsi saham publik, umur perusahaan, operating profit

margin, net profit margin, dan status perusahaan. Serta menggunakan

pengungkapan laporan tahunan sebagai variabel dependen. Sampel yang digunakan adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2001-2004 sebanyak 43 sampel. Hasil penemuan irawan menemukan bahwa variabel independen leverage, likuiditas, profitabilitas, porsi saham publik, umur perusahaan, operating profit

margin, net profit margin, dan status perusahaan secara bersama-sama

berpengaruh signifikan terhadap tingkat kelengkapan pengungkapan laporan keuangan yaitu sebesar 13,6% sedangkan 86,4% dipengaruhi oleh faktor-faktor diluar model penelitian. Kesimpulan yang dapat ditarik dari penelitian irawan bahwa terdapat faktor-faktor yang mempengaruhi luas pengungkapan laporan keuangan tahunan antar perusahaan yang terdaftar di BEI. Dengan demikian, pengungkapan item informasi dalam laporan keuangan tahunan adalah keputusan pihak manajemen perusahaan setelah mempertimbangkan antara manfaat dan biaya pengungkapan. Pihak manajemen akan mengungkapkan informasi jika manfaat yang diperoleh lebih besar daripada biaya yang dikeluarkan berkaitan dengan pengungkapan tersebut.

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2002-2003. Penelitian tersebut menggunakan lima variabel independen yaitu rasio leverage, rasio likuiditas, rasio profitabilitas, porsi saham publik dan ukuran perusahaan dalam pengujian hipotesisnya. Penelitian ini mengambil sampel sebanyak 35 perusahaan. Hasil penelitian hertanti bahwa secara bersama-sama terdapat pengaruh positif antara faktor-faktor fundamental yang tercermin alam rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan. Secara parsial hanya rasio leverage, porsi saham publik, dan ukuran perusahaan yang berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan, sedangkan rasio likuiditas mempunyai pengaruh negatif. Dan rasio profitabilitas tidak mempengaruhi kelengkapan pengungkapan laporan keuangan.

Ivanna (2005) meneliti tentang tingkat pengungkapan laporan tahunan pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonsia. Penelitian ini menggunakan sektor perusahaan (dalam hal ini

bank, insurance, industrial, dan service), ukuran perusahaan, profitabilitas,

laporan tahunan di antara sektor perusahaan yang berbeda (perbankan, industri, dagang, properti dan jasa), dimana sektor perbankan melaporkan pengungkapan laporan tahunan yang lebih detail dibandingkan dengan sektor lainnya. Sementara itu, variabel ukuran perusahaan, profitabilitas, dan debt to equity ratio dari perusahaan yang digunakan dalam penelitian ini tidak mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan laporan keuangan tahunan.

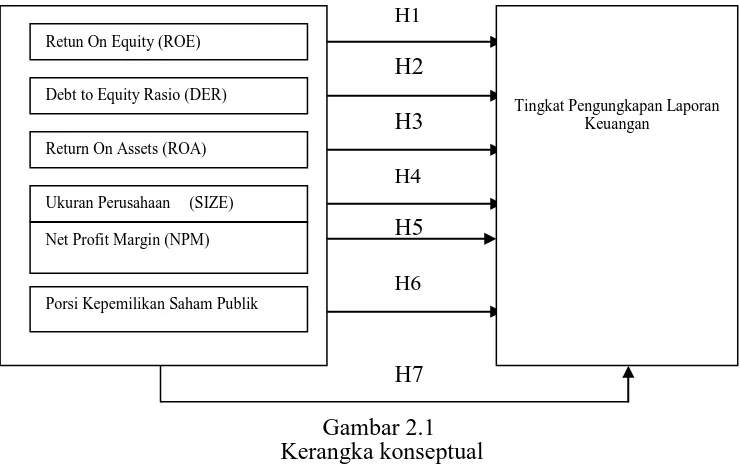

G. Kerangka Konseptual dan Hipotesis Penelitian 1. Keranga Konseptual

Hubungan antara return on equity, debt to equity rasio, return

on assests, ukuran perusahaan, net profit marjin, dan porsi

kepemilikan saham publik, terhadap tingkat pengungkapan laporan keuangan digambarkan dalam kerangka konseptual pada gambar 2.1.

H1

Debt to Equity Rasio (DER)

Return On Assets (ROA) Retun On Equity (ROE)

Ukuran Perusahaan (SIZE)

Tingkat Pengungkapan Laporan Keuangan

Tingkat profitabilitas merupakan sutau indikator kinerja yang dilakukan oleh manajemen dalam mengelolah kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Pada umumnya laba yang dihasilkan perusahaan berasal dari penjualan investasi yang dilakukan oleh perusahaan dan berdasarkan retun on

equity. Return on equity (ROE) yang tinggi akan mendorong para

manajer untuk memberikan informasi yang lebih rinci, sebab mereka ingin menyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi manajemen. Return on

assets (ROA) yang tinggi akan mendorong para manajer untuk

memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan investor bahwa perusahaan mampu menghasilkan profitabilitas yang baik, yang pada akhirnya akan mengingkatkan kompensasi terhadap manajemen. Jadi semakin tinggi return on

assets suatu perusahaan maka semakin tinggi tingkat pengungkapan laporan tahunannya.

kepada kreditur dengan harapan kreditur lebih mengetahui dan memahami perusahaan berkaitan dengan kredit yang diberikan. Hertanti (2005:36), menyatakan bahwa ”perusahaan dengan leverage tinggi lebih dipercaya oleh para kreditur dan dianggap lebih berkesempatan dalam menghasilkan laba, dengan demikian perusahaan dengan tingkat leverage yang tinggi akan semakin tinggi pula kelengkapan pengungkapan laporan keuangannya”.

Ukuran Perusahan (SIZE), yang dinyatakan dengan market

capitalized diharapkan berhubungan positif dengan luasnya tingkat

pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya competitive disadvantage yang lebih rendah.

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah

untuk meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi. Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai dasar untuk meramalkan kinerja masa yang akan datang, menraik investor, serta untuk mengukur harga saham di pasar modal.

pemegang saham publik dengan yang dimilikioleh perusahaan. Irawan (2006:22), berpendapat adanya perbedaan dalam proporsi kepemilikan saham publik oleh investor luar dapat mempengaruhi tingkat pengungkapan laporan keuangan oleh perusahaan. Hal ini disebabkan karena semakin banyak pihak-pihak yang membutuhkan informasi tentang perusahaan, maka semakin banyak pula detail-detail butir yang dituntut untuk diungkapkan di dalam laporan keuangan. Dengan demikian, semakin besar porsi kepemilikan saham publik yang dimiliki oleh publik menyebabkan perusahaan menjadi lebih serius di dalam memberikan informasi perusahaan kepada umum, yang berarti semakin tinggi kelengkapan pengungkapan laporan keuanngannya”.

1. Hipotesis Penelitian

Menurut Erlina dan Sri Mulyani (2007:49),”hipotesis menyatakan

hubungan yang diduga secara logis antara dua variabel atau lebih dalam

rumusan proposisi yang dapat diuji secara empiris”. Berdasarkan kerangka

konseptual di atas, maka hipotesis dari penelitian ini adalah:

1. H1: Terdapat pengaruh yang signifikan antara retun on equity terhadap

tingkat pengungkapan laporan keuangan perusahaan.

2. H2: Terdapat pengaruh yang signifikan antara debt to equity rasio

terhadap tingkat pengungkapan laporan keuangan perusahaan.

3. H3: Terdapat pengaruh yang signifikan antara retun on assets terhadap

tingkat pengungkapan laporan keuangan perusahaan.

4. H4: Terdapat pengaruh yang signifikan antara ukuran perusahaan

terhadap tingkat pengungkapan laporan keuangan perusahaan.

5. H5: Terdapat pengaruh yang signifikan antara net profit margin terhadap

tingkat pengungkapan laporan keuangan perusahaan.

6. H6: Terdapat pengaruh yang signifikan antara porsi kepemilikan saham

publik terhadap tingkat pengungkapan laporan keuangan perusahaan

BAB III

METODE PENELITIAN

Dalam bab ini peneliti akan menjelaskan seluruh rangkaian yang akan diakukan untuk mejawab pokok masalah, dan untuk membuktikan atau menyanggah yang telah dirumuskan. Oleh karena itu, pada bagian ini akan dijelaskan tentang desain penelitian, jenis data dan sumber data, populasi dan sampel penelitian, metode penelitian, defenisi operasional dan variabel penelitian, metode analisis data, dan pengujian hipotesis.

A. Dasain Penelitian

Desain penelitian yang digunakan ialah desain asosiatif untuk mengetahui hubungan dua variabel atau lebih. Dalam penelitian ini, penelitian menggunakan variabel moderasi atau moderator untuk mengetahui apakah hubungan antara variabel independen dan variabel dependen dapat dipengaruhi oleh variabel tersebut (Erlina dan Sri Mulyani,2007:66).

B. Jenis Data dan Sumber Data

C. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan ileh peneliti untuk dipelajari kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur di Bursa Efek Indonesia dalam periode 2007-2009 yang berjumlah 146 perusahaan. Adapun pemilihan sampelnya didasarkan pada purposive sampling dengan tujuan mendapat sampel yang representatif sesuai kriteria yang ditetapkan pada penelitian ini, dimana kriterianya adalah:

1. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang masuk kategori industri manufaktur.

2. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan tahunannya secara rutin tahun 2007 sampai dengan 2009. 3. perusahaan tidak delisting pada periode tersebut.

4. Perusahaan tersebut memiliki laba negatif.

5. Perusahaan tersebut memiliki total asset minimal 1 triliun.

Table 3.1

Daftar Perusahaan Sampel

NO Perusahaan KODE

1 Holcim Indoesia Tbk SMCB

2 Indocement Tunggal Prakasa Tbk INTP

3 Semen Gresik (persero) Tbk SMGR

4 Aluminium Light Metal Industry Tbk ALMI

5 Citra Turbindo Tbk CTBN

11 Chaeron Pokphan Indonesia Tbk CPIN 12 Japfa Comfeed Indonesia Tbk FPFA

13 Sierad Produce Tbk SIPD

14 Fajar Surya Wisesa Tbk FASW

15 Tjiwi Kimia Tbk TKIM

16 Astra International Tbk ASII

17 Astra Otopart AUTO

18 Indo Kordsa Tbk BRAM

19 Indomobil Sukses Makmur Tk IMAS

20 Multi Srada Arah Srana Tbk MASA

21 Indorama Syntheties Tbk INDR

22 Sucaco Tbk SCCO

23 Aqua Golden Missippi Tbk AQUA

24 Indofood Sukses Makmur Tbk INDF

25 Mayora Indah Tbk MYOR

26 Tiga Pilar Sejahtera FoodTbk AISA

27 Ultra Jaya Mild Ind Tbk ULTJ

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan keuangan dan ringkasan kinerja yang dipublikasikan oleh BEI.

E. Defenisi Operasioanal dan Variabel Penelitian 1. Variabel independen (variabel bebas)

a. Return on equity ( ROE)

Profitabilitas, dengan menggunakan return on equity (ROE) yang membagi laba bersih setelah pajak (earning after tax) dengan modal sendiri.

Return on equity =

total equity

Laba bersih sesudah pajak

b. Return of Assets (ROA)

Profitabilitas, dengan menggunakan return on assets (ROA) yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (Earning Before

Interest and Tax) dengan total aktiva yang dimiliki perusahaan.

Return on assets =

a TotalAktiv

Lababersih

Debt to equity ratio (DER) merupakan salah satu rasio leverage

yang dapat menunjukkan kemampuan modal sendiri untuk memenuhi seluruh kewajibannya. DER diukur dengan membagi total kewajiban atau hutang dengan ekuitas.

Debt to equity ratio =

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Variabel ukuran perusahaan dalam penelitian ini diukur melalui logaritma dari total aktiva. Total aktiva dipilih sebagai proxy atas ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan.

e. Net Profit Margin (NPM)

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah untuk meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi. Net Profit Margin diukur dengan membagi antara

profit (loss) after tax dengan penjualan bersih.

Net Profit Margin

Penjualan bersih

f. Porsi Kepemilikan Saham Publik (PKSP)

Porsi Kepemilikan Saham Publik, diukur dengan membagi antara jumlah saham yang dimilki masyarakat dengan total saham yang dimiliki perusahaan.

Porsi Kepemilikan Saham Publik =

Total saham

Jumlah Saham Publik

2. Variabel dependen (variabel terikat)

Tingkat pengungkapan laporan tahunan, yang menjadi variabel dependen dalam penelitian ini merupakan ukuran yang menyatakan besarnya proporsi pengungkapan yang dilakukan sebuah perusahaan di dalam laporan tahunan perusahaan tersebut. Instrumen pengukuran proporsi pengungkapan yang digunakan adalah item-item pengungkapan yang dikembangkan dari kriteria penilaian Annual Report Award yang diberikan oleh Bapepam sebanyak 61 item. Indeks pengungkapan (disclosure index) untuk setiap perusahaan sampel diperoleh dengan cara berikut ini:

a. Sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0 (nol) jika tidak diungkapkan.

Disclosure index =

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik dengan menggunakan bantuan program SPSS 16 (Statisic

Produck and Service Solution), namun terlebih dahulu dilakukan uji asumsi

klasik sebelum malakukan pengujian hipotesis. Langkah selanjutnya, Pengujian hipotesis dilakukan setelah model regresi berganda yang digunakan bebas dari pelanggaran asumsi klasik yaitu uji autokorelasi dan uji multikolinearitas. Uji normalitas data juga dilakukan untuk mengetahui data yang digunakan dalam penelitian ini berdistribusi normal. Hal ini bertujuan agar hasil perhitungan tersebut dapat diinterpretasikan secara tepat dan efisien.

1. Uji Asumsi Klasik Regresi

Pengunaan analisis regresi dalam statistik harus bebas dari asumsi klasik normalitas, autokorelasi, multikolinearitas. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut:

a. Uji Normalitas Data

residual tidak mengikuti distribusi normal, uji statistik menjadi titik valid untuk jumlah sampel kecil (Ghozali,2006:110). Menurut Ghozali (2006:110), ”Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyabaran data (titik) pada sumbuh diagonal dan grafik dengan melihat histogram dari residual”.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antar kesalahan penggangguan pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadfi korelasi maka ada masalah autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Menurut Ghozali (2006:95), “bila signifikan>0,05 dengan=5% bararti residual random dan Ho diterima,sebaliknya bila signifikan <0,05 berarti residual tidak random dan Ho ditolak”.

c. Uji Multikolinearitas

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah dengan melihat nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi vatiabel terikat (dependen) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

d. Uji Heterokedastisitas

Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pendeteksiannya dengan menggunakan uji Park, yaitu jika salah satu beta (koefisien regresi) tersebut signifikan secara statistik maka disimpulkan terjadi heterokedastisitas (Ghozali, 2006:105).

Pengujian ini untuk mengetahui apakah variabel secara individu berpengaruh positif terhadap variabel terikat. Jika t- hitung > t tabel (+) atau t- hitung < t tabel (-), dan koefisien regresi bernilai positif maka variabel secara individu berpengaruh positif terhadap variabel terikat. Adapun rumus t-tabel adalah ta/z (n-z), yaitu dimana a adalah tingkat kesalahan acak dan n adalah jumlah observasi (Ghozali,2006).

3. Signifikan Model

Hasil analisis regresi berganda dengan menggunaka = 5%. Pengujian ini dimaksudkan untuk mengetahui persentase pengaruh variabel bebas secara sempurna (serentak) terhadap variabel terikat yang dinyatakan dengan koefisien determinasi majemuk (R2). R2 =1 berarti variabel bebas berpengaruh terhadap variabel terikat dan jika R2 =0 berarti variable bebas tidak berpengaruh terhadap variabel terikat.

G. Pengujian Hipotesis

Kegiatan pengolahan data meliputi pemberian skor atas pengungkapan item- item yang ada di laporan tahunan dan menyusun data. Hal ini dilakukan untuk mengetahui jumlah skor dan menentukan tingkat luasnya pengungkapan. Analisis data menggunakan regresi berganda (multiple regression) untuk mengetahui faktor-faktor yang berpengaruh terhadap tingkat pengungkapan laporan keuangan digunakan model regresi berganda dengan bentuk persamaan:

Keterangan :

H. Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) periode 2007-2009. Penelitian ini dilakukan oleh penulis sejak Mai 2010. Jadwal penelitian yang direncanakan adalah sebagai berikut:

Tahap Penelitian Mai

Persetujuan Proposal

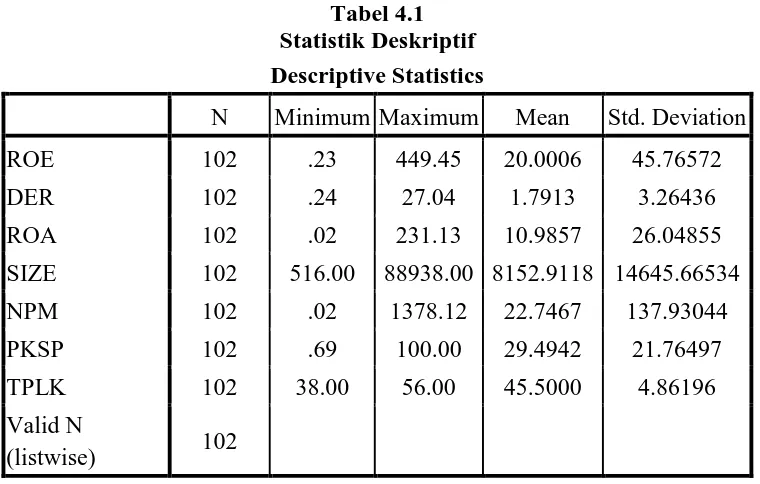

Populasi dalam penelitian ini adalah industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009. Jumlah sampel yang digunakan dalam penelitian ini berjumlah 34 sampel dengan total data yang diguanakan adalah berjumlah 102 data pengamatan. Berikut ini merupakan statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1

SIZE 102 516.00 88938.00 8152.9118 14645.66534

NPM 102 .02 1378.12 22.7467 137.93044

PKSP 102 .69 100.00 29.4942 21.76497

TPLK 102 38.00 56.00 45.5000 4.86196

Valid N

Sumber : Hasil Pengelolahan Data dengan SPSS

Variabel return on equity (ROE) memiliki nilai minimum 0.23, nilai maksimum 449.45, nilai mean (nilai rata-rata) 20.0006 dan standart deviation (simpangan baku) variabel ini adalah 45.76572. Variabel debt to equity ratio (DER) memiliki nilai minimum 0.24, nilai maksimum 27.04 dan mean (nilai rata-rata) 1.7913 dan standart deviation (simpangan baku) variabel ini adalah 3.26436. Variabel return on asset (ROA) memiliki nilai minimum 0.02, nilai maksimum 231.13 dan mean (nilai rata-rata) 10.9857 dan standart deviation (simpangan baku) variabel ini adalah 26.04855. Variabel ukuran perusahaan (SIZE) memiliki nilai minimum 561(juta), nilai maksimum 88938 (juta) dan

mean (nilai rata-rata) 8152.9118 (juta) dan standart deviation (simpangan baku)

variabel ini adalah 14645.66534. Variabel net profit margin (NPM) memiliki nilai minimum 0.02, nilai maksimum 1378.12 dan mean (nilai rata-rata) 22.7467 dan standart deviation (simpangan baku) variabel ini adalah 137.93044. Variabel porsi kepemilikian saham publik (PKSP) memiliki nilai minimum 0.69, nilai maksimum 100 dan mean (nilai rata-rata) 29.4942 dan standart deviation (simpangan baku) variabel ini adalah 21.76497. Variabel tingkat pengungkapan laporan keuangan (TPLK) memiliki nilai minimum 38, nilai maksimum 56 dan

mean (nilai rata-rata) 45 dan standart deviation (simpangan baku) variabel ini

adalah 4.86196.

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling korelasi,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

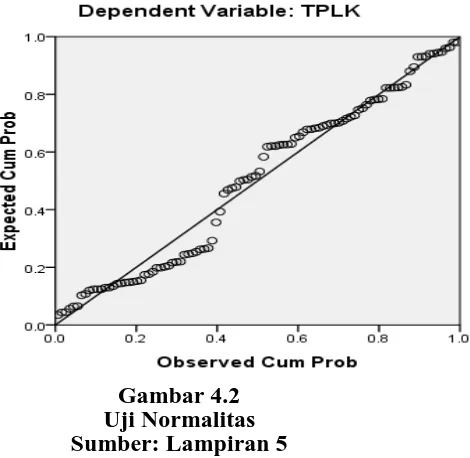

1. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis garfik dan statistik.

a. Analisis Grafik

Gambar 4.1 Uji Normalitas Sumber: Lampiran 5

Gambar 4.2 Uji Normalitas Sumber: Lampiran 5

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

b. Uji Statistik

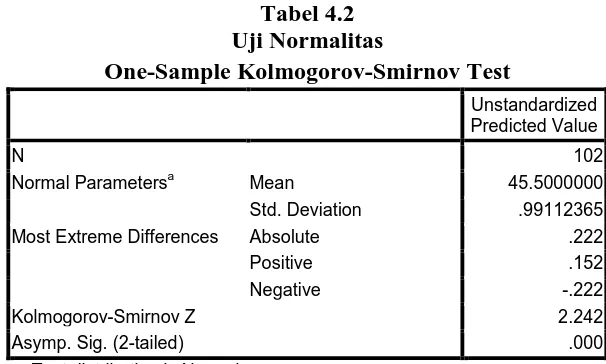

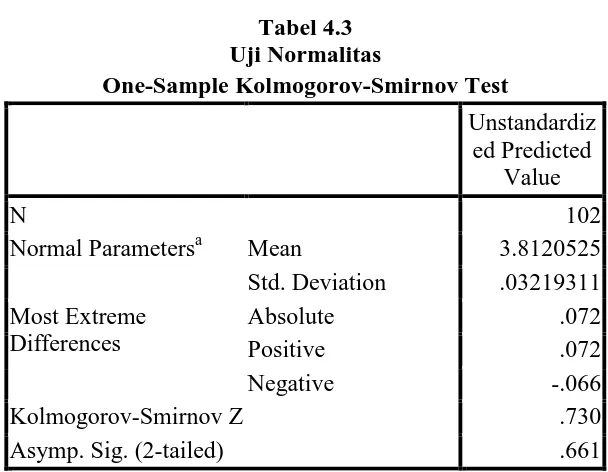

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2

Tabel 4.2

Normal Parametersa Mean 45.5000000

Std. Deviation .99112365

Most Extreme Differences Absolute .222

Positive .152

Negative -.222

Kolmogorov-Smirnov Z 2.242

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.000. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.00 < 0,05.

Pada pengujian normalitas dengan analisis statistik dapat ketahui bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Gozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasi agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vii. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Hasil pengujian normalitas setelah transformasi dapat dilihat sebagai berikut.

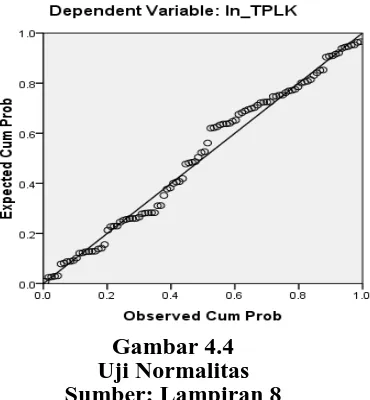

Gambar 4.3 Uji Normalitas Sumber: Lampiran 8

Gambar 4.4 Uji Normalitas Sumber: Lampiran 8

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Tabel 4.3

Normal Parametersa Mean 3.8120525

Std. Deviation .03219311 Most Extreme

Differences

Absolute .072

Positive .072

Negative -.066

Kolmogorov-Smirnov Z .730

Asymp. Sig. (2-tailed) .661

a. Test distribution is Normal. Sumber: Lampiran 9

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.661. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.661 > 0,05.

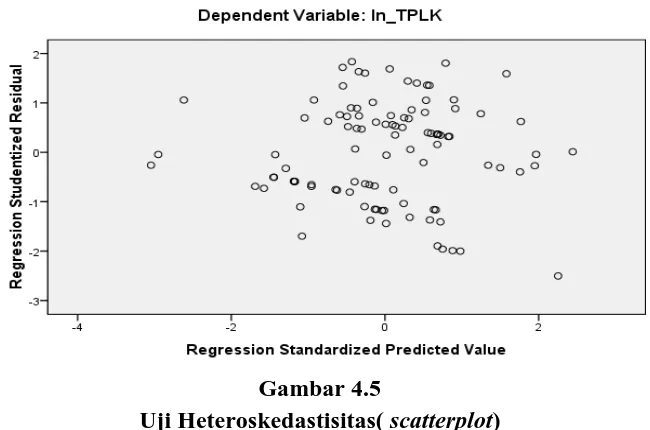

2. Hasil Uji Heteroskedastisitas

menggunakan program SPSS 16. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedasitas.

b) Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o dan y, maka tidak heterokedasitas

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik – titik yang menyebar di atas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskesdastisitas.

Gambar 4.5

Uji Heteroskedastisitas( scatterplot) Sumber: Lampiran 9

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

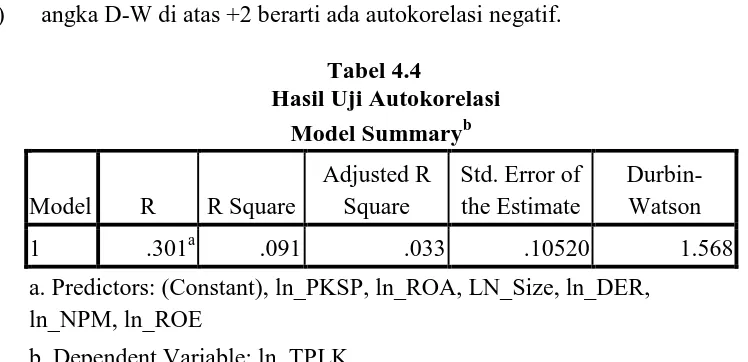

3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

a. Predictors: (Constant), ln_PKSP, ln_ROA, LN_Size, ln_DER, ln_NPM, ln_ROE

b. Dependent Variable: ln_TPLK Sumber: Lampiran x

4. Uji Multikolinieritas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel – variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Menurut Ghozali (2005:91) untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

a) nilai tolerance dan lawannya, b) Variance Inflation Factor (VIF)

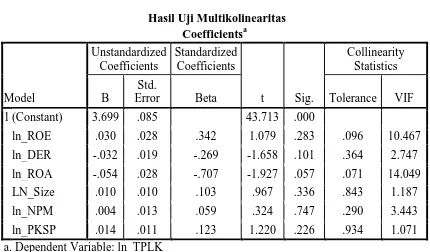

Tabel 4.5 a. Dependent Variable: ln_TPLK

Sumber: Lampiran 9

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

C. Hasil Pengujian Hipotesis 1. Uji Koefisien Determinasi

digunakan untuk mengetahui seberapa besar pengaruh variabel laba akuntansi dan laba tunai terhadap dividen kas. “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2006).

Tabel 4.6

a. Predictors: (Constant), ln_PKSP, ln_ROA, LN_Size, ln_DER, ln_NPM, ln_ROE

b. Dependent Variable: ln_TPLK Sumber: Lampiran 11

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0.33. Dengan demikian besarnya pengaruh yang diberikan oleh variabel return on equity, debt to equity ratio, return on asset, ukuran perusahaan, net profit margin dan porsi kepemilikian saham publik terhadap tingkat pengungkapan laporan keuangan adalah sebesar 33%. Sedangkan sisanya sebesar 67% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

2. Uji Signifikan Simultan (Uji F)

seperangkat variabel independent. Hipotesa untuk uji F adalah sebagai berikut:

H0 : Tidak ada pengaruh antara variabel return on equity, debt to equity

ratio, return on asset, ukuran perusahaan, net profit margin dan porsi

saham publik secara bersamaan terhadap tingkat pengungkapan laporan keuangan

Ha : Ada pengaruh antara variabel return on equity, debt to equity ratio,

return on asset, ukuran perusahaan, net profit margin dan porsi saham

publik secara bersamaan terhadap tingkat pengungkapan laporan keuangan.

Berdasarkan Uji F maka dapat diambil kesimpulan:

a) bila nilai P-value dari F ≥ α = 5% maka H o= diterima dan Ha = ditolak, artinya secara serempak semua variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen,

b) jika nilai P-value dari F < α = 5% maka Ho= ditolak dan Ha= diterima,

artinya secara serempak semua variabel independen Xi berpengaruh signifikan terhadap variabel dependen.

a. Predictors: (Constant), ln_PKSP, ln_ROA, LN_Size, ln_DER, ln_NPM, ln_ROE

b. Dependent Variable: ln_TPLK Sumber: Lampiran 11

Dari hasil pengujian tersebut secara keseluruhan dapat diperoleh hasil seperti pada tabel 4.6 bahwa nila P-value dari F atau tingkat signifikasi adalah sebesar 0.162 > α = 5%. Berdasarkan hasil tersebut maka dapat disimpulkan

bahwa Ho diterima (Ha ditolak). Hal ini menunjukkan bahwa tidak terdapat hubungan antara variabel independen dengan variabel dependen. Dengan demikian tidak ada pengaruh yang signifikan antara variabel-variabel return on

equity, debt to equity ratio, return on asset, ukuran perusahaan, net profit

margin dan porsi kepemilikian saham publik secara bersamaan terhadap

tingkat pengungkapan laporan keuangan. 3. Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut:

Ha : b1,b2,b3 =o, artinya return on equity, debt to equity ratio, return on asset, ukuran perusahaan, net profit margin dan porsi kepemilikian saham publik secara parsial mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Uji t ini dilakukan dengan membandingkan nilai P-value dari t dengan α.

Kesimpulan yang dapat diambil dari uji t ini adalah:

a bila nilai P value dari t masing-masing variabel independen ≥ α = 5%, maka Ho: bi = 0 diterima dan Ha: bi ≠ 0 ditolak, artinya secara individual variabel

independen Xi tidak berpengaruh signifikan terhadap variabel dependen. b sebaliknya bila P value dari t masing-masing variabel independen < α maka

Ho: bi = 0 ditolak dan Ha: bi ≠ 0 diterima, artinya secara individual

masing-masing variabel independen Xi berpengaruh secara signifikan terhadap variabel dependen.

Tabel 4.8

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Ln TPLK = 3.699 + 0.30 Ln ROE -0.032 Ln DER + 0.054 ROA+0.01 Ln Size+0.004 Ln NPM + 0.14 Ln PKSP

Keterangan:

a. Nilai konstanta adalah 3.699 artinya jika variabel return on equity, debt to

equity ratio, return on asset, ukuran perusahaan, net profit margin dan porsi

kepemilikian saham publik bernilai 0, maka tingkat pengungkapan laporan keuangan akan meningkat sebesar 3.699,

b. Nilai koefisien return on equity 0.30 artinya setiap kenaikan return on equity akan meningkatkan tingkat pengungkapan laporan sebesar 0.03,

c. Nilai koefisien debt to equity ratio -0.032 artinya setiap kenaikan debt to