UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERBANKAN SYARIAH DENGAN PERBANKAN KONVENSIONAL

Skripsi

Diajukan oleh :

Wiman Akbar Lubis

060501025

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The aims of this research is to compare the financial performance of Islamic Banking and the Conventional Banking period December 2005 - September 2010. The parameters used to compare

the financial performance of banks is to use

the financial ratios include C

AR, ROA, ROE, BOPO, and LDR.The results were obtained ROA, ROE, and LDR ratios in Islamic banking is better than conventional banking. While, CAR and BOPO ratios in conventional banking better than the Islamic banking in the study period.

Overall, the performance of Islamic banking is better than conventional banking. This is due to CAR Islamic and conventional banks

conventional banks

have no significant difference, although the

conventional banking CAR is better than Islamic banking.ABSTRAK

Tujuan penelitian ini adalah untuk membandingkan kinerja keuangan perbankan syariah dan perbankan konvensional periode Desember 2005 – September 2010. Parameter yang digunakan untuk melakukan perbandingan kinerja keuangan perbankan adalah dengan menggunakan rasio keuangan yakni meliputi CAR, ROA, ROE, BOPO, dan LDR.

Dari hasil penelitian diperoleh rasio ROA,ROE, dan LDR perbankan syariah lebih baik dibandingkan dengan perbankan konvensional. Sedangkan rasio CAR dan BOPO perbankan konvensional lebih baik dibandingkan dengan perbankan syariah pada periode penelitian.

Secara keseluruhan, kinerja perbankan syariah lebih baik dibandingkan kinerja perbankan konvensional. Hal ini disebabkan rasio CAR perbankan Syariah dan konvensional tidak memiliki perbedaan yang berarti, meskipun rasio CAR perbankan konvensional lebih baik dibandingkan perbankan syariah.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini, dengan judul “Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional”.

Penyusunan skripsi ini merupakan salah satu pelaksanaan akademis untuk memenuhi syarat perkuliahan di jenjang studi strata-1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyelesaian skripsi ini, disebabkan keterbatasan penulis. Untuk itu penulis memohon maaf, kritik serta saran yang membangun dari seluruh pihak untuk membantu dan memotivasi penulis agar lebih baik di masa yang akan datang.

Semoga skripsi ini dapat memberikan manfaat serta sumbangsih wawasan dan pemikiran bagi seluruh pihak yang membacanya.

1. Kepada Orang tua penulis, H. Syahrul Lubis dan Hj. Mahyani Siregar atas kasih sayang, doa, serta dukungan moril dan materil yang telah diberikan kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, selaku Kerua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara.

6. Bapak Paidi Hidayat, M.Si, selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan saran, masukan dan petunjuk yang sangat berarti bagi penulis.

7. Bapak Drs Rahmad Sumanjaya, selaku dosen pembanding penulis yang telah memberikan kritik, saran, masukan bagi penulis dalam penyusunan skripsi ini. 8. Bapak Kasyful Mahali, M.Si, selaku dosen pembanding penulis yang telah

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan membantu banyak pihak. Terima kasih

Medan, Maret 2011

Penulis

DAFTAR ISI

BAB I: PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II: TINJAUAN TEORITIS 2.1 Ruang Lingkup Bank ... 8

2.1.1Sejarah Kegiatan Perbankan... ... 8

2.1.2Defenisi Bank dan Bank Konvensional... 11

2.1.3Fungsi Bank ... 12

2.2 Bank Syariah ... 15

2.2.1Sejarah Kemunculan Perbankan Syariah ... 15

2.2.2Pengertian Bank Syariah………... 19

2.2.3Prinsip Dasar Perbankan Syariah…… ... 19

2.3 Perbedaan antara Bank Syariah dan Bank Konvensional ... 25

2.5.1 Rasio Permodalan (Solvabilitas) ... 31

2.5.2 Rasio Kualitas Aktiva Produktif (KAP) ... 36

2.5.3 Rasio Rentabilitas (Earning) ... 37

2.5.4 Rasio Efisiensi (Rasio Biaya Operasional) ... 38

2.5.5 Rasio Likuiditas (Liquidity) ... 39

2.6 Penelitian Terdahulu... 39

BAB III: METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 42

3.2 Jenis dan Sumber Data ... 42

3.3 Teknik Pengumpulan Data ... 42

3.4 Metode Analisis Data ... 43

3.5 Defenisi Operasional Variabel………47

BAB IV: ANALISIS DAN PEMBAHASAN 4.1 Gambaran Perekonomian Indonesia ... 48

4.2 Kedudukan Perbankan dalam Sistem Perekonomian ... 50

4.3 Perkembangan Perbankan dalam Perekonomian ... 51

4.4 Perkembangan Bank Syariah di Indonesia ... 53

4.5.4 Analisis Rasio BOPO... ... 59

4.5.4.1 Analisis Deskripsi Kedua Sampel ... 59

4.5.4.2 Pengujian Hipotesis... 60

4.5.5 Analisis Rasio LDR ... 60

4.5.5.1 Analisis Deskripsi Kedua Sampel ... 60

4.5.5.2 Pengujian Hipotesis... 61

4.5.6 Analisis Kinerja Bank Secara Keseluruhan ... 62

4.5.6.1 Analisis Deskripsi Kedua Sampel ... 62

4.5.6.2 Pengujian Hipotesis... 62

BAB V: KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 66

DAFTAR PUSAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbedaan Bank Syariah dengan Bank Konvensional... 28

2.2 Penelitian Terdahulu... 40

4.1 Likuidasi 16 Bank Swasta... 52

4.2 Perkembangan Bank Syariah... 54

DAFTAR LAMPIRAN

Lampiran 1 Rasio Keuangan BMI

Lampiran 2 Rasio Keuangan Bank Mega Syariah Lampiran 3 Rasio Keuangan Bank Mandiri Lampiran 4 Rasio Keuangan BNI46

Lampiran 5 Rasio Keuangan BTN Lampiran 6 Rasio Keuangan BCA Lampiran 7 Rasio Keuangan Bank NISP Lampiran 8 Rasio Keuangan BII

ABSTRACT

The aims of this research is to compare the financial performance of Islamic Banking and the Conventional Banking period December 2005 - September 2010. The parameters used to compare

the financial performance of banks is to use

the financial ratios include C

AR, ROA, ROE, BOPO, and LDR.The results were obtained ROA, ROE, and LDR ratios in Islamic banking is better than conventional banking. While, CAR and BOPO ratios in conventional banking better than the Islamic banking in the study period.

Overall, the performance of Islamic banking is better than conventional banking. This is due to CAR Islamic and conventional banks

conventional banks

have no significant difference, although the

conventional banking CAR is better than Islamic banking.ABSTRAK

Tujuan penelitian ini adalah untuk membandingkan kinerja keuangan perbankan syariah dan perbankan konvensional periode Desember 2005 – September 2010. Parameter yang digunakan untuk melakukan perbandingan kinerja keuangan perbankan adalah dengan menggunakan rasio keuangan yakni meliputi CAR, ROA, ROE, BOPO, dan LDR.

Dari hasil penelitian diperoleh rasio ROA,ROE, dan LDR perbankan syariah lebih baik dibandingkan dengan perbankan konvensional. Sedangkan rasio CAR dan BOPO perbankan konvensional lebih baik dibandingkan dengan perbankan syariah pada periode penelitian.

Secara keseluruhan, kinerja perbankan syariah lebih baik dibandingkan kinerja perbankan konvensional. Hal ini disebabkan rasio CAR perbankan Syariah dan konvensional tidak memiliki perbedaan yang berarti, meskipun rasio CAR perbankan konvensional lebih baik dibandingkan perbankan syariah.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu sektor yang berperan vital bagi pertumbuhan ekonomi suatu negaraadalah sektor perbankan. Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang atau kredit bagi masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang, atau menerima segala macam bentuk pembayaran dan setoran (Kashmir, 2004:23).

Di Indonesia terdapat dua jenis bank yang melakukan aktivitas dalam lingkup yang berbeda, yaitu bank konvensional dengan konsep bunga dan bank syariah dengan konsep bebas bunga serta bagi hasil. Bagi bank yang berdasarkan pada prinsip syariah tidak dikenal bunga dalam memberikan jasa simpanan maupun pinjaman. Di bank ini jasa bank yang diberikan disesuaikan dengan hukum Islam.

bank syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang.

Pengesahan Undang-Undang No. 10 Tahun 1998 membuka peluang yang kian luas bagi pengembangan bank syariah. Bukan hanya menyebut bank syariah dan bank konvensional secara berdampingan, tapi undang-undang ini juga memuat prinsip produk perbankan syariah seperti murabahah, musyarakah, mudharabah, salam, ishtisna, dan ijarah. Undang-undang ini memberikan efek perlakuan yang sama diantara bank syariah dan konvensional.

Perbedaan sistem perbankan syariah dan konvensional terletak pada distribusi resiko usaha. Pada sistem bunga, balas jasa modal ditentukan berdasarkan persentase tertentu dan resiko sepenuhnya ditanggung oleh salah satu pihak. Untuk hal nasabah sebagai deposan, resiko sepenuhnya berada pada pihak bank, sebaliknya apabila nasabah sebagai peminjam, resiko sepenuhnya berada ditangan peminjam. Sedangkan pada sistem syariah diterapkan sistem bagi hasil dimana jasa atas modal diperhitungkan berdasarkan keuntungan atau kerugian yang diperoleh yang didasarkan pada akad. Prinsip utama dari akad adalah keadilan antara pemberi modal dan pemakai modal. Prinsip ini berlaku baik bagi debitur maupun kreditur.

mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang transfaran dan mudah bagi nasabah. Berbeda dari perbankan konvensional, nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang diperoleh.

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan di Indonesia. Beberapa badan usaha pembiayaan non-bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah.

bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali (Bank Indonesia,2008).

Dalam tempo yang relatif singkat, perbankan syariah telah mengalami kemajuan yang menggembirakan, baik dari jumlah kantor, jumlah aset, dana pihak ketiga yang dihimpun, atau pembiayaan yang disalurkan. Namun demikian, kontribusi perbankan syariah dibandingkan dengan total perbankan masih amat kecil. Bank Indonesia mengeluarkan Cetak Biru Pengembangan Perbankan Syariah Indonesia sebagai peletak posisi dan cara pandang Bank Indonesia dalam mengembangkan perbankan syariah di Indonesia dan berfungsi sebagai pedoman bagi para stakeholder perbankan syariah. Cetak Biru ini juga memuat inisiatif-inisiatif guna mencapai sasaran yang ditentukan. Salah satu inisiatif-inisiatif penting adalah mendukung terciptanya efisiensi dan daya saing bank syariah. Efisiensi tersebut dapat dicapai antara lain dengan meningkatkan economies of scale dan economies of scope.

yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

Keberadaan bank (konvesional dan syariah) secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran, namun karakteristik dari kedua tipe bank (konvensional dan syariah) dapat mempengaruhi perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut. Lebih lanjut, perilaku nasabah terhadap produk perbankan (bank konvensional dan bank syariah) dapat dipengaruhi oleh sikap dan persepsi masyarakat terhadap karakteristik perbankan itu sendiri.

1.2 Perumusan Masalah

Berdasarkan pada uraian yang telah dikemukakan pada latar belakang diatas maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional untuk masing-masing rasio keuangan?

2. Adakah perbedaan yang signifikan atas kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan?

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka tujuan penelitian ini adalah:

1. Untuk mengetahui seberapa besar kinerja keuangan perbankan syariah jika di bandingkan dengan kinerja keuangan perbankan konvensional.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Sebagai bahan studi atau literatur tambahan terhadap penelitian yang sudah ada sebelumnya.

2. Sebagai bahan studi dan literatur bagi mahasiswa/mahasiswi ataupun peneliti yang ingin melakukan penelitian sejenis selanjutnya.

3. Sebagai salah satu syarat bagi penulis untuk menyelesaikan pendidikan jenjang sarjana.

BAB II

TINJAUAN TEORITIS

2.1 Ruang Lingkup Bank

2.1.1 Sejarah Kegiatan Perbankan

Perdagangan melalui pertukaran barang sudah lama dikenal umat manusia. Sebelum krisis moneter yang berlaku sekarang ini, sudah ada pertukaran melalui sistem barter. Pertukaran kedua sistem ini jelas sangat tampak dari instrumen yang digunakan. Dalam sistem moneter, alat pembayaran yang digunakan adalah uang yang terdiri dari uang logam dan uang kertas.

Sedangkan dalam sistem barter yang menjadi alat pembayaran adalah barang atau jasa. Sistem pertukaran ini dilakukan antara barang dengan barang atau jasa dengan jasa dan atau barang dan jasa begitu juga sebaliknya. Akan tetapi dalam sistem barter, terdapat beberapa kendala, seperti sulit menemukan orang yang mau menukarkan barang atau jasa yang sesuai dengan selera kita. Kemudian, sulit untuk menentukan nilai dari masing-masing barang atau jasa yang hendak ditukar.

menukar pesawat produksi dalam negeri yang kita miliki dengan beras yang dihasilkan oleh negara Thailand.

Pada awal dikenalnya sistem moneter, saat itu uang yang berlaku terbuat dari logam mulia seperti emas dan perak. Sebagai jaminannya adalah emas dan perak yang terdapat di dalam logam mulia tersebut. Demikian pula dengan uang tersebut terletak dari berat logam mulia itu sendiri. Dalam perkembanan selanjutnya, uang tidak lagi dibuat dari kepingan logam mulia, tetapi sudah menggunakan kertas. Jaminan yang diberikan bukan kepada nilai kertas tersebut, akan tetapi terdapat kepada kepercayaan kepada negara yang menerbitkannya. Sedangkan nilai nominal uang dicetak dalam uang tersebut diterbitkan oleh masing-masing negara.

Kehadiran sistem moneter dalam dunia perdagangan merupakan cikal bakal dari lahirnya lembaga keuangan. Sistem moneter yang menggunakan uang sebagai alat pembayaran yang sah memerlukan bank sebagai tempat mencetak, mengatur dan mengawasi peredaran uang suatu negara. Kehadiran bank dalam sistem moneter merupakan tulang punggung suatu negara dalam merancang sistem moneter yang digunakan di seluruh negara dunia.

emas dan perak pada kalangan pedagang yang membutuhkan dengan biaya tertentu. Bank yang melakukan ini disebut tamples of Babylon (Irmayanto, 2004).

Kemudian kurang lebih lima ratus tahun sebelum masehi, praktek perbankan mulai berkembang di Yunani. Pada saat itu, praktek perbankan yang dilakukan antara lain adalah menerima simpanan dari masyarakat dan menyalurkannya kepada pedagang. Pihak bank mendapatkan penghasilan dengan menarik biaya dari jasa yang diberikan kepada masyarakat.

Kegiatan perdagangan yang pada awalnya hanya berkembang di daratan eropa saja akhirnya menyebar ke Asia. Bank-bank yang sudah terkenal pada saat itu di eropa adalah bank venesia tahun 1711, kemudian menyusul Bank of Genoa dan Bank of Barcelona tahun 1820. Perkembangan perbankan di Eropa yang menyebar di Asia dikarenakan oleh negara-negara Eropa seperti Inggris, Perancis, Belanda, Spanyol dan Portugis begitu aktif mencari daerah perdagangan yang kemudian menjadi daerah jajahan mereka, maka perkembangan perbankan pun ikut di bawa ke negara jajahannya. Perkembangan perbankan di Indonesia pun tidak terlepas dari penjajahan Belanda. Pada saat itu terdapat beberapa bank yang menerima peranan penting dalam pemerintahan jajahan Belanda antara lain De Javasche Bank yang kemudian di nasionalisasikan oleh pemerintah Indonesia pada tahun 1951 menjadi Bank Indonesia yang berfungsi sebagai bank sentral hingga sekarang.

2.1.2 Definisi Bank dan Bank Konvensional

Menurut UU perbankan nomor 10 tahun 1998, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan yang dimaksud perbankan adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan usahanya.

pembayaran. Berdasarkan UU Perbankan nomor 14 tahun 1967, bank umum adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek, sedangkan menurut UU Perbankan nomor 7 tahun 1992, bank umum adalah bank yang dapat memberikan jasa dalam lalulintas pembayaran.

Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Pengertian bank yang lain dikemukakan oleh Frederick Mishkin (1994) : “Banks are financial institutions that accept money deposits and make loans”. Bank merupakan lembaga keuangan yang menerima simpanan dan memberikan pinjaman.

2.1.3 Fungsi Bank

Secara umum fungsi dapat diuraikan seperti berikut ini yang menujukkan betapa pentingnya keberadaan bank umum dalam perekonomian modern, yaitu :

1) Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2) Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran.

Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3) Penghimpunan Dana Simpanan Masyarakat

dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit. 4) Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

5) Penyimpanan Barang-Barang Berharga

pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat berharga.

6) Pemberian Jasa-Jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik, telepon membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa bank. Jasa-jasa ini amat memudahkan dan memberikan rasa aman dan nyaman kepada pihak yang menggunakannya

2.2 Bank Syariah

2.2.1 Sejarah Kemunculan Perbankan Syariah

Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak jaman Rasulullah SAW. Praktek-praktek seperti menerima titipan harta, meninjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah.

titipan itu kepada yang memilikinya. Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut

Seorang sahabat Rasulullah, Zubair bin al Awwam, memilih tidak menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman. Tindakan Zubair ini menimbulkan implikasi yang berbeda: pertama, dengan mengambil uang itu sebagai pinjaman, beliau mempunyai hak untuk memanfaatkannya; kedua, karena bentuknya pinjaman, maka ia berkewajiban mengambalikannya utuh. Sahabat lain yaitu Ibnu Abbas tercatat melakukan pengiriman uang ke Kufah juga tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke adiknya Misab bin Zubair yang tinggal di Irak.

Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung dua kali setahun. Bahkan di jaman Umar bin Khattab, beliau menggunakan cek untuk membayar tunjangan kepada mereka yang berhak. Dengan cek ini kemudian mereka mengambil gandum di Baitul Mal yang ketika itu diimpor dari Mesir.

uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pula yang memberikan modal kerja.

Kemudian dalam perkembangannya di zaman modern, Perbankan syariah pertama kali muncul di Mesir tanpa menggunakan embel-embel Islam, karena adanya kekhawatiran rezim yang berkuasa saat itu akan melihatnya sebagai gerakan fundamentalis. Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah bank simpanan yang berbasis profit sharing (pembagian laba) di Kota Mit Ghamr pada tahun 1963. Eksperimen ini berlangsung hingga tahun 1967, dan saat itu sudah berdiri 9 bank dengan konsep serupa di Mesir. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk partnership dan membagi keuntungan yang didapat dengan para penabung.

Masih di negara yang sama, pada tahun 1971, Nasir Social bank didirikan dan mendeklarasikan diri sebagai bank komersial bebas bunga. Walaupun dalam akta pendiriannya tidak disebutkan rujukan kepada agama maupun syariat Islam.

Dibelahan negara lain pada kurun 1970-an, sejumlah bank berbasis Islam kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank (1975), Faisal Islamic Bank of Sudan (1977), Faisal Islamic Bank of Egypt (1977) serta Bahrain Islamic Bank (1979). Dia Asia-Pasifik, Phillipine Amanah Bank didirikan tahun 1973 berdasarkan dekrit presiden, dan di Malaysia tahun 1983 berdiri Muslim Pilgrims Savings Corporation yang bertujuan membantu mereka yang ingin menabung untuk menunaikan ibadah.

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Saat ini keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan.

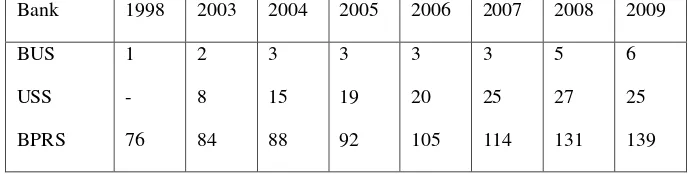

Sistem syariah juga telah digunakan oleh Bank Perkreditan Rakyat, saat ini telah berkembang sehingga mencapai jumlah 139 BPR Syariah yang tersebar di seluruh Indonesia.

2.2.2 Pengertian Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

2.2.3 Prinsip Dasar Perbankan Syariah

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001).

Secara umum terdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang 17 diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

a. Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad mudharabah secara umum terbagi menjadi dua jenis: 1). Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

b. Al-Musyarakah

Dua jenis al-musyarakah:

1). Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

2). Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah. 3. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a. Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. b. Salam

Salam adalah akad jual beli barang pesanan dengan penangguhan pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai syarat-syarat tertentu.

c. Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Bank dapat bertindak sebagai pembeli atau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara istishna maka hal ini disebut istishna paralel.

4. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Al-ijarah terbagi kepada dua jenis: a. Ijarah, sewa murni.

b. Ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5. Prinsip Jasa (Fee-Based Service)

a. Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

d. Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

e. Al-Qardh

Perbankan syariah dan perbankan konvensional menawarkan produk perbankan yang hampir serupa, termasuk tabungan, deposito dan giro. Perbedaannya bahwa di bank syariah tidak menawarkan dan menerima bunga yang dilarang dalam Islam. Secara umum, konsep sistem operasional bank syariah adalah :

Pertama, bank syariah sebagai penghimpun dana dari pihak surplus dana, yaitu pihak yang mempercayakan uangnya kepada bank untuk disimpan dan dikelola sesuai hukum syariah. Dana yang dimaksud adalah dana dari pihak pertama ( pemodal dan pemegang saham), dana pihak kedua (pinjaman dari bank dan bukan bank, atau pinjaman dari Bank Indonesia), dan dana pihak ketiga (nasabah).

Kedua, bank syariah sebagai penyalur dana bagi pihak yang membutuhkan, baik berupa kredit atau pembiayaan. Secara umum, pembiayaan yang diberikan oleh bank syraiah meliputi tiga kerangka (aqad), yaitu pembiayaan yang beraqad tijarah (jual beli), pembiayaan yang beraqad syarikah (kerjasama atau kongsi) dan pembiayaan yang beraqad hasan (kebajikan) (Antonio, 2001).

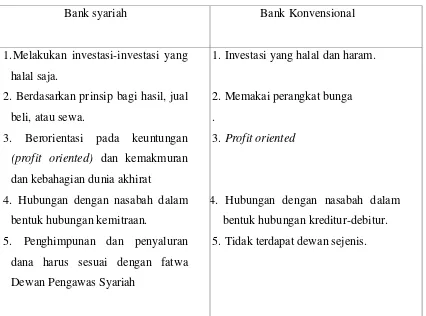

2.3 Perbedaan antara Bank Syariah dan Bank Konvensional

sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti.

Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan konvensional. Kedua belah pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah.

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah (DPS) yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan bank syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

5. Lingkungan dan Budaya Kerja

melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work dimana informasi merata di seluruh fungsional organisasi (tabligh). Dalam hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

Secara garis besar perbandingan bank syariah dengan bank konvensional dapat dilihat pada tabel berikut:

Tabel 2.1.

Perbandingan Bank Syariah dengan Bank Konvensional

Bank syariah Bank Konvensional

1.Melakukan investasi-investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

3. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagian dunia akhirat

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Investasi yang halal dan haram.

2. Memakai perangkat bunga .

3. Profit oriented

2.4 PENILAIAN KESEHATAN BANK

Penilaian untuk menentukan kondisi suatu bank dilakukan dengan menggunakan analisis CAMELS, yaitu sebagai berikut :

1. Aspek Kualitas Manajemen (Management)

Dalam mengelola kegiatan bank sehari – hari, juga dinilai kualitas manajemennya. Kualitas manajemen dapay dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman karyawannya dalam menangani berbagai kasus yang terjadi. Dalam aspek ini, yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas. Penilaian kesehatan di bidang manajemen tidak lagi didasarkan pada 250 aspek yang berkaitan dengan permodalan, likuiditas, kualitas aset, dan rentabilitas. Akan tetapi, kini penilaiannya hanya didasarkan pada 100 aspek saja.

2. Aspek Sensitivitas (Sensitivity)

dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

Penilaian kesehatan bank disamping dilakukan untuk bank konvensional juga dilakukan untuk bank syariah, baik untuk bank umum syariah maupun Bank Perkreditan Rakyat Syariah. Hal ini dilakukan sesuai dengan perkembangan metodologi penilaian kondisi bank yang bersifat dinamis yang mendorong pengaturan kembali sistem penilaian tingkat kesehatan bank berdasarkan prinsip syariah. Tujuannya adalah agar dapat membei gambaran yang lebih dapat mengenai kondisi saat ini dan mendatang.

Penilaian kesehatan bank syariah dilakukan berdasarkan Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah yang berlaku mulai 24 Januari 2007.

Dan hasil penjelasan Deputi Gubernur Bank Indonesia, penerapan ini dilakukan dengan memperkirakan produk dan jasa perbankkan syariah ke depan yang kian beragam dan kompleks sehingga eksposur risiko yang dihadapi juga meningkat. Meningkatnya eksposur risiko tersebut akan mengubah profil risiko bank syariah, yang pada gilirannya akan memengaruhi tingkat kesehatannya pada bank tersebut. Dalam penilaian tingkat kesehatan, bank syariah telah memasukkan risiko yang telah melekat pada aktivitas bank (inberent risk), yang merupakan bagian dari proses penilaian manajemen risiko.

1. Permodalan (capital); 2. Kualitas aset (aset quality); 3. Rentabilitas (earning); 4. Likuiditas (liquidity);

5. Sensitibilatas terhadap risiko pasar (sensitivity to market risk); 6. Dan manajemen (management);

2.5 Rasio Keuangan

2.5.1 Rasio Permodalan (Solvabilitas)

Bank pada umumnya dan bank syariah pada khususnya adalah lembaga yang didirikan dengan orientasi laba. Kekuatan aspek permodalan ini memungkinkan terbangunnya kondisi bank yang dipercaya oleh masyarakat.

Pengertian modal bank berdasar ketentuan Bank Indonesia dibedakan antara bank yang didirikan dan berkantor pusat di Indonesia dan kantor cabang bank asing yang beroperasi di Indonesia. Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital.

1. Modal disetor

Modal disetor adalah modal yang telah disetor secara efektif oleh pemiliknya. Bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya.

2. Agio saham

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat dari harga saham yang melebihi nilai nominalnya.

3. Cadangan umum

Cadangan yang dibentuk dari penyisihan laba ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing.

4.Cadangan tujuan

Cadangan tujuan adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

5. Laba ditahan

Laba ditahan adalah saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan.

6. Laba tahun lalu

saham atau rapat anggota. Jumlah laba tahun lalu yang diperhitungkan sebagai modal hanya sebesar 50%. Jika bank mempunyai saldo rugi pada tahun-tahun lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7. Laba tahun berjalan

Laba tahun berjalan adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

8. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Bagian kekayaan bersih tersebut adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut. Anak perusahaan adalah bank dan Lembaga Keuangan Bukan Bank (LKBB) lain yang mayoritas sahamnya dimiliki oleh bank.

1. Cadangan revaliasi aktiva tetap

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan

Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif. 3. Modal kuasi

Modal kuasi adalah modal yang didukung oleh instrumen atau warkat yang sifatnya seperti modal.

4. Pinjaman subordinasi

Pinjaman subordinasi adalah pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman, mendapat persetujuan dari bank Indonesia, minimal berjangka 5 tahun, dan pelunasan sebelum jatuh tempo harus atas persetujuan Bank Indonesia.

Perhitungan penyediaan modal minimum atau kecukupan modal bank (capital adequacy) didasarkan kepada rasio atau perbandingan antara modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan bagi pihak ketiga. Langkah-langkah perhitungan penyediaan modal minimum bank adalah sebagai berikut:

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut.

3. Total ATMR = ATMR aktiva neraca + ATMR aktiva administratif.

4. Rasio modal bank dihitung dengan cara membandingkan antara modal bank (modal inti + modal pelengkap) dan total ATMR. Rasio tersebut dapat dirumuskan sebagai berikut:

CAR

perbandingan tersebut, dapatlah diketahui apakah bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal) atau tidak. Jika hasil perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100%, modal bank tersebut tidak memenuhi ketentuan CAR.

2.5.2 Rasio Kualitas Aktiva Produktif (KAP)

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

Kualitas Aktiva Produktif dinilai berdasarkan: 1. Prospek usaha

2. Kondisi keuangan dengan penekanan pada arus kas debitur 3. Kemampuan membayar

a. Lancar (Pass)

b. Dalam perhatian khusus (special mention) c. Kurang lancar (sub standard)

d. Diragukan (doubtful) e. Macet (loss)

Aktiva produktif bermasalah (NPL) merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet. Besarnya NPL dapat dirumuskan sebagai berikut:

NPL

2.5.3 Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio rentabilitas yang digunakan dalam penelitian ini adalah Return on Asset (ROA) dan Return on Equity (ROE).

1. Return on Assets (ROA)

ROA

2. Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio dapat dirumuskan sebagai berikut:

ROE

Rasio ini banyak diamati oleh para pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut telah go public).

Dengan demikian rasio ROE merupakan indikator penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan.

2.5.4 Rasio Efisiensi (Rasio Biaya Operasional)

BOPO

2.5.5 Rasio Likuiditas (Liquidity)

Suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam penelitian ini, rasio likuiditas yang digunakan adalah Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya. Rasio ini dapat dirumuskan sebagai berikut:

LDR

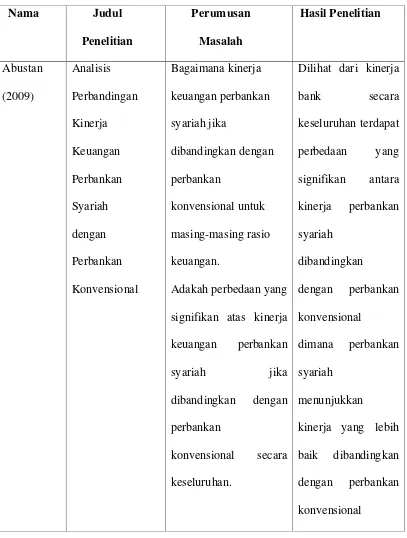

2.6 Penelitian Terdahulu

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dititik beratkan pada kinerja keuangan bank syariah dan bank konvensional di Indonesia dalam kurun waktu mulai dari tahun 2005 sampai dengan tahun 2010.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder yang diperoleh dari berbagai literatur seperti buku, majalah, jurnal, koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

3.3 Teknik Pengumpulan Data

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis rasio keuangan (financial ratio analysis). Analisis rasio keuangan berkaitan dengan penilaian kinerja perusahaan/bank. Analisis ini didasarkan pada data yang bersifat kuantitatif yaitu data berupa angka-angka yang terdapat pada laporan keuangan perusahaan. Analisis rasio keuangan yang digunakan adalah solvabilitas, rentabilitas, efisiensi, dan likuiditas. Setelah itu, untuk mengetahui kinerja bank secara keseluruhan dilakukan dengan cara menjumlahkan seluruh rasio yang sebelumnya telah diberi bobot nilai tertentu.

a. Rasio Solvabilitas, yang diwakili oleh varibel rasio CAR ( Capital Adequacy Ratio ).

CAR x 100 %

b. Rasio Rentabilitas, yang diwakili oleh variabel rasio ROA ( Return On Asset ) dan ROE ( Return On Equity ).

ROA x 100 %

ROE x 100 %

c. Rasio efisiensi bank, yang diwakili oleh variabel rasio BOPO.

d. Rasio Likuiditas, yang diwakili oleh variabel rasio LDR ( Loan to Deposit Ratio).

LDR x 100 %

e. Kinerja bank secara keseluruhan.

Kinerja bank secara keseluruhan diketahui dengan cara menjumlahkan seluruh rasio keuangan, yaitu rasio CAR, ROA, ROE, BOPO, dan LDR yang sebelumnya telah diberi bobot nilai tertentu. Perhitungan presentase dan bobot rasio-rasio tersebut adalah:

1. CAR

Menurut ketentuan Bank Indonesia suatu bank umum sekurang-kurangnya harus memiliki CAR 8%. Variabel ini mempunyai bobot nilai 20%. Skor nilai CAR ditentukan sebagai berikut ;

Jika CAR bernilai :

a. Kurang dari 8%, skor nilai = 0 b. Antara 8% - 12%, skor nilai = 80 c. Antara 12%- 20%, skor nilai = 90 d. Lebih dari 20%, skor nilai = 100

2. ROA

Standar terbaik ROA menurut Bank Indonesia adalah 1,5%. Variabel ini mempunyai bobot nilai 20%. Skor nilai ROA ditentukan sebagai berikut ; Jika ROA bernilai :

a. Kurang dari 0%, skor nilai = 0 b. Antara 0% - 1%, skor nilai = 80 c. Antara 1% - 2%, skor nilai = 100 d. Lebih dari 2%, skor nilai = 90

Misalnya suatu bank memiliki nilai ROA 1,87%, maka skor akhir ROA adalah sebesar 20% x 100 = 20

3. ROE

Standar ROE menurut Bank Indonesia adalah 12%. Variabel ini mempunyai bobot nilai 20%. Skor nilai ROE ditentukan sebagai berikut ; Jika ROE bernilai :

a. Kurang dari 8%, sor nilai = 0 b. Antara 8% - 10%, skor nilai = 80 c. Antara 10% - 12%, skor nilai = 90 d. Lebih dari 12%, skor nilai = 100

4. BOPO

Standar terbaik BOPO menurut Bank Indonesia adalah 92%. Variabel ini mempunyai bobot nilai sebesar 20%. Skor nilai BOPO ditentukan sebagai berikut ;

Jika BOPO bernilai :

a. Lebih dari 125%, skor nilai = 0 b. Antara 92% - 125%, skor nilai = 80 c. Antara 85% - 92%, skor nilai = 100 d. Kurang dari 85%, skor nilai = 90

Misalnya suatu bank memiliki BOPO 86,44%, maka skor akhir BOPO adalah 20% x 100 = 20

5. LDR

Standar terbaik LDR menurut Bank Indonesia adalah 85%-110%. Variabel ini diberi bobot nilai 20%. Skor nilai LDR ditentukan sebagai berikut ;

Jika LDR bernilai :

a. Kurang dari 50%, skor nilai = 0 b. Antara 50% - 85%, skor nilai = 80 c. Antara 85% - 110%, skor nilai = 100 d. Lebih dari 110%, skor nilai = 90

Selanjutnya dengan menggunakan Microsoft Exel 2007, skor masing-masing variabel tersebut dijumlahkan. Setelah itu data-data tersebut diolah dengan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test) dengan menggunakan SPSS 16.0. Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat.

3.5 Defenisi Operasional Variabel

1. Capital Adequacy Ratio (CAR) adalah ukuran seberapa jauh aktiva bank yang mengandung resiko ikut dibiayai dari modal sendiri disamping memperoleh dana dari sumber – sumber di luar bank.

2. Return on Assets (ROA), yaitu indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank.

3. Return on Equity (ROE), yaitu indikator kemampuan perbankan dalam mengelola modal yang tersedia untuk mendapatkan laba bersih.

4. BOPO adalah rasio total biaya operasional (biaya bunga dan biaya operasional lainnya) dengan total pendapatan operasional (pendapatan bunga dan pendapatan operasional lainnya) yang merupakan indikator pengukuran tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Perekonomian Indonesia

Indonesia terletak di posisi geografis antara benua Asia dan benua Australia serta samudra Pasifik dan samudra Hindia. Ini merupakan sebuah posisi yang strategis dalam jalur pelayaran niaga antar benua akan memberikan keuntungan yang begitu berguna bagi pembangunan perekonomian Indonesia. Oleh karena itu, Indonesia secara keseluruhan baik pertanian dan perdagangan memberikan pengaruh dalam perkembangan perekonomian Indonesia.

swasembada beras, penurunan angka kemiskinan, perbaikan indicator kesejahteraan rakyat seperti angka partisipasi pendidikan dan penurunan angka kematian bayi, dan industrialisasi yang meningkat pesat.

Selanjutnya adalah masa reformasi, dimana perekonomian lebih diprioritaskan dalam pemulihan dari krisis moneter 1997/1998 yang terjadi saat itu, yang menghancurkan perekonomian nasional. Salah satunya yaitu dengan cara privatisasi BUMN. Privatisasi adalah menjual perusahaan negara di dalam periode krisis dengan tujuan melindungi perusahaan negara dari intervensi kekuatan-kekuatan poltik dan mengurangi beban negara. Hasil penjualan itu berhasil menaikkan pertumbuhan ekonomi Indonesia. Namun kebijakan ini memicu banyak kontroversi, karena BUMN yang diprivatisasi tersebut dijual ke perusahaan asing.

4.2 Kedudukan Perbankan dalam Sistem Perekonomian

Sistem perbankan tidak hanya terdiri dari bank sebagai lembaga, tetapi termasuk juga di dalamnya pasar uang antar bank, instrumen-instrumen yang dipergunakan, produk-produk yang dihasilkan, berbagai ketentuan dan aturan main, serta interaksi antara berbagai unsur tersebut. Hal ini berarti bahwa sistem perbankan di suatu negara berbeda dengan sistem perbankan di negara lainnya.

Secara kelembagaan, bank merupakan suatu lembaga keuangan. Berdasarkan pengertin ini, maka sistem perbankan juga dapat dikatakan sebagai bagian dari suatu sistem yang lebih luas yaitu sistem keuangan. Sistem keuangan merupakan kumpulan dari pasar, lembaga keuangan, hukum, peraturan, kebiasaan bertransaksi, dan teknik yang memungkinkan piranti keuangan yang terdiri dari uang dan surat-surat berharga diperdagangkan, suku bunga dan harga surat berharga ditentukan,jasa-jasa lembaga keuangan yang dihasilkan dan dijual.

penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau alat dalam pembayaran lainnya.

4.3 Perkembangan Perbankan dalam Perekonomian

Dunia perbankan merupakan hal yang dapat mempengaruhi suatu perekonomian, karena aktivitas transaksi keuangan banyak terjadi di sini sehingga perbankan menjadi indikator kemajuan serta perkembangan perekonomian suatu negara, termasuk Indonesia. Dalam perkembangannya industri perbankan mengalami kemajuan. Hal ini dapat kita lihat melalui kebijakan-kebijakan yang dikeluarkan pemerintah.

Krisis keuangan yang terjadi di Asia mulai pertengahan tahun 1997 telah memicu krisis perbankan di berbagai negara, seperti Korea Selatan, Thailand dan Indonesia. Krisis perbankan yang terjadi pada akhir 1997 dan awal 1998 kembali mendorong pemerintah untuk melakukan amandemen undang-undang perbankan dengan UU. No. 10 tahun 1998.

Sejak terjadinya krisis tersebut, serta berdasarkan pertimbangan kesehatan perbankan Indonesia, sejumlah bank telah dilikuidasi oleh pemerintah, yaitu dengan melikuidasi 16 bank swasta,yang antara lain adalah :

Tabel 4.1

Likuidasi 16 Bank Swasta

No Nama Bank Berdiri 14. Bank Kosagrha Semesta 1991 16. Bank Mataram Dhanarta 1993 15. Bank Citra Hasta Dhana 1993

baik, efisien,dan dipercaya oleh masyarakat luas,sehingga nantinya pembangunan nasional ekonomi Indonesia dapat berhasil sesuai dengan rencana.

4.4 Perkembangan Bank Syariah di Indonesia

Perkembangan perbankan syariah di Indonesia telah menjadi tolak ukur keberhasilan eksistensi ekonomi syariah. Bank muamalat sebagai bank syariah pertama dan menjadi pionir bagi bank syariah lainnya telah lebih dahulu menerapkan sistem ini ditengah menjamurnya bank-bank konvensional. Krisis moneter yang terjadi pada tahun 1998 telah menenggelamkan bank-bank konvensional dan banyak yang dilikuidasi karena kegagalan sistem bunganya. Sementara perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan.

Tidak hanya itu, di tengah-tengah krisis keuangan global yang melanda dunia pada penghujung akhir tahun 2008, lembaga keuangan syariah kembali membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam dan para penyimpan dana di bank-bank syariah.

Perbankan syariah sebenarnya dapat menggunakan momentum ini untuk menunjukkan bahwa perbankan syariah benar-benar tahan dan kebal krisis dan mampu tumbuh dengan signifikan. Oleh karena itu perlu langkah-langkah strategis untuk merealisasikannya.

Langkah strategis pengembangan perbankan syariah yang telah di upayakan adalah pemberian izin kepada bank umum konvensional untuk membuka kantor cabang Unit Usaha Syariah (UUS) atau konversi sebuah bank konvensional menjadi bank syariah. Langkah strategis ini merupakan respon dan inisiatif dari perubahan Undang – Undang perbankan no. 10 tahun 1998. Undang-undang pengganti UU no.7 tahun 1992 tersebut mengatur dengan jelas landasan hukum dan jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah.

Keterangan :

BUS = Bank Umum Syariah UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah

4.5 Hasil Analisis Data

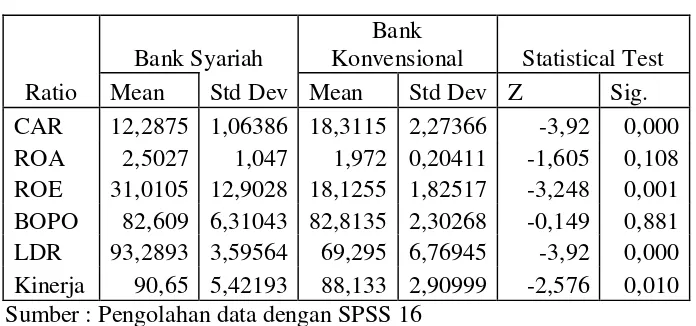

Pada bab ini akan diuraikan hasil penelitian yang merupakan pengamatan terhadap obyek penelitian , yaitu dua bank syariah dan enam bank konvensional dari Juni 2005-Maret 2010. Dengan menggunakan uji statistic independent sample t-test, diperoleh hasil perbandingan kinerja antara perbankan syariah dengan perbankan konvensional seperti tampak pada tabel berikut :

Tabel 4.3

Perbandingan Kinerja Bank Syariah dengan Bank Konvensional

Ratio

Bank Syariah

Bank

Konvensional Statistical Test Mean Std Dev Mean Std Dev Z Sig. Sumber : Pengolahan data dengan SPSS 16

4.5.1 Analisis Rasio CAR

4.5.1.1 Analisis Deskripsi Kedua Sampel

Konvensional yang sebesar 18.31%. Hal ini berarti bahwa selama periode Desember 2005-September 2010 perbankan konvensional memiliki CAR lebih baik dibanding dengan perbankan syariah, karena semakin tinggi nilai CAR maka semakin bagus kualitasnya. Akan tetapi, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik CAR adalah 8%, maka perbankan syariah masih berada pada kondisi ideal karena memiliki nilai CAR diatas ketentuan BI.

4.5.1.2 Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Ha: β1 # β2 # β3 # 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

4.5.2 Analisis Rasio ROA

4.5.2.1 Analisis Diskripsi Kedua Sampel

Pada Tabel 4.3 dapat dilihat bahwa Bank Syariah mempunyai rata-rata (mean) rasio ROA sebesar 2.502%, lebih besar dibanding dari mean rasio ROA Bank Konvensional yang sebesar 1.972%. Hal ini berarti bahwa selama 20 periode Desember 2005-September 2010 perbankan syariah memiliki kualitas ROA lebih tinggi dibanding dengan perbankan konvensional, karena semakin tinggi nilai ROA maka semakin bagus kualitasnya. Akan tetapi, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik ROA adalah 1.5%, maka perbankan syariah masih berada pada kondisi ideal.

4.5.2.2 Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Ha: β1 # β2 # β3 # 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

(tanda negative tidak relevan, karena hanya menunjukkan arah) dengan probabilitas 0.108. Oleh karena probabilitas > 0.05, maka H0 diterima. Ini menunjukkan bahwa jika dilihat dari rasio ROA maka kinerja perbankan syariah dan kinerja perbankan konvensional terdapat perbedaan yang signifikan.

4.5.3 Analisis Rasio ROE

4.5.3.1 Analisis Deskripsi Kedua Sampel

Pada Tabel 4.3 dapat dilihat bahwa Bank Syariah mempunyai rata-rata (mean) rasio ROE sebesar 31,01%, lebih besar dibanding dari mean rasio ROE Bank Konvensional yang sebesar 18,1%. Hal ini berarti bahwa selama periode Desember 2005-September 2010 perbankan syariah memiliki ROE lebih tinggi kualitasnya dibanding dengan perbankan konvensional, karena semakin tinggi nilai ROE maka semakin bagus kualitasnya. Akan tetapi, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik ROE adalah 12%, maka perbankan syariah masih berada pada kondisi ideal.

4.5.3.2 Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

Berdasarkan hasil perhitungan, terlihat bahwa Z hitung untuk rasio ROE antara perbankan syariah dengan perbankan konvensional adalah sebesar -3.248. (tanda negative tidak relevan, karena hanya menunjukkan arah) dengan probabilitas 0.001. Oleh karena probabilitas < 0.05, maka H0 ditolak. Ini menunjukkan bahwa jika dilihat dari rasio ROE maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan.

4.5.4 Analisis Rasio BOPO

4.5.4.1 Analisis Deskripsi Kedua Sampel

4.5.4.2 Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Ha: β1 # β2 # β3 # 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

Berdasarkan hasil perhitungan, terlihat bahwa Z hitung untuk rasio BOPO antara perbankan syariah dengan perbankan konvensional adalah sebesar -0.149. (tanda negative tidak relevan, karena hanya menunjukkan arah) dengan probabilitas 0.881. Oleh karena probabilitas > 0.05, maka H0 diterima. Ini menunjukkan bahwa jika dilihat dari rasio ROE maka kinerja perbankan syariah dan kinerja perbankan konvensional terdapat perbedaan yang signifikan.

4.5.5 Analisis Rasio LDR

4.5.5.1 Analisis Deskripsi Kedua Sampel

perbankan konvensional. Selain itu, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik LDR adalah 85%-110%, maka perbankan syariah berada pada kondisi ideal, sedangkan perbankan konvensional berada pada kondisi yang buruk selama periode penelitian.

4.5.5.2 Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Ha: β1 # β2 # β3 # 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

4.5.6 Analisis Kinerja Bank Secara Keseluruhan

Setelah diperoleh hasil dari rasio masing-masing bank, tahap selanjutnya adalah menganalisa kinerja bank secara keseluruhan dengan menjumlahkan rasio masing-masing bank yang sebelumnya telah diberi bobot nilai yang sudah ditentukan. Variabel tersebut diberi nama “Kinerja”.

4.5.6.1 Analisis Deskripsi Kedua Sampel

Pada Tabel 4.3 dapat terlihat bahwa Bank Syariah mempunyai rata-rata (mean) “Kinerja” sebesar 90,65%, lebih besar dibanding dari mean “Kinerja” Bank Konvensional yang sebesar 88,133%. Hal ini berarti bahwa selama periode Desember 2005-September 2010 secara keseluruhan perbankan syariah memiliki kinerja (CAR, NPL, ROA, ROE, BOPO, dan LDR) lebih baik dibanding dengan perbankan konvensional.

4.5.6.2. Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara masing-masing variabel yang diteliti. Untuk pengujian ini digunakan hipotesa sebagai berikut:

Hipotesa = Ho: β1 = β2 = β3 = 0

Kriteria : Ho diterima apabila Z* < Z-tabel

Ha diterima apabila Z* > Z-tabel

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada masalah dan tujuan penelitian, maka dapat dirumuskan beberapa kesimpulan penelitian sebagai berikut :

1. Hasil uji Z statistic menunjukkan rasio CAR perbankan syariah tidak ada perbedaan secara signifikan dengan perbankan konvensional. Perbankan syariah memiliki kualitas CAR dibawah perbankan konvensional, tetapi masih berada dalam kondisi ideal.

2. Rasio rentabilitas yang diwakili oleh variabel rasio ROA (Return on Asset) antara perbankan syariah dengan perbankan konvensional terdapat perbedaan yang signifikan. Kualitas ROA perbankan syariah lebih tinggi dibandingkan perbankan konvensional, yang artinya kemampuan perbankan syariah dalam memperoleh laba berdasarkan asset yang dimiliki masih lebih baik bila dibandingkan dengan perbankan konvensional, tetapi perbankan konvensional masih berada dalam kondisi ideal.

dibandingkan perbankan konvensional, yang artinya kemampuan perbankan syariah dalam memperoleh laba berdasarkan modal yang dimiliki masih lebih baik bila dibandingkan dengan perbankan konvensional, tetapi perbankan konvensional masih berada dalam kondisi ideal.

4. Dilihat dari rasio efisiensi operasional perbankan yang diwakili oleh rasio BOPO (Beban Operasional/Pendapatan Operasional) terdapat perbedaan yang signifikan antara perbankan syariah dengan perbankan konvensional. Dalam hal ini, kinerja perbankan konvensional lebih baik dibandingkan kinerja perbankan syariah, tetapi perbankan syariah masih berada dalam kondisi ideal. 5. Tidak terdapat perbedaan yang signifikan terhadap rasio likuiditas yang

diwakili oleh rasio LDR (Loan Deposit Ratio). Perbankan syariah memiliki rasio LDR yang lebih baik kualitasnya dibandingkan dengan perbankan konvensional dan perbankan syariah berada pada kondisi ideal, sedangkan perbankan konvensional berada pada kondisi yang buruk selama periode penelitian.

6. Dilihat dari kinerja bank secara keseluruhan yang diwakili oleh rasio “Kinerja” tidak terdapat perbedaan yang signifikan antara kinerja perbankan syariah dibandingkan dengan perbankan konvensional. Secara umum jika dilakukan pemeringkatan terhadap 8 (delapan) bank berdasarkan mean kinerja, maka diperoleh rating sebagai berikut:

3. Bank NISP

4. Bank Mega Syariah 5. BII

6. Bank Mandiri 7. BNI46

8.. BCA 5.2. Saran

Dari hasil kesimpulan dalam penelitian ini, penulis memberikan saran sebagai berikut:

1. Bagi Perbankan Syariah

Secara umum, kinerja perbankan syariah lebih baik dibandingkan dengan perbankan konvensional. Akan tetapi rasio permodalan (CAR) dan rasio BOPO nilainya lebih rendah dibandingkan bank konvensional. Untuk meningkatkannya perbankan syariah perlu melakukan penambahan modal serta meningkatkan efisiensi dalam melakukan kegiatan operasionalnya . Hal ini dapat dilakukan dengan lebih memperhatikan kebutuhan modal pada setiap ekspansi kredit. Usahakan setiap asset yang berisiko tersebut menghasilkan pendapatan, sehinggga tidak perlu menekan permodalan serta melakukan efisiensi biaya operasional yang ketat.

2.Bagi Perbankan Konvensional