ANALISIS DESKRIPTIF USAHA BATU ALAM

(Studi Pada Pengusaha Batu Alam di Kecamatan Dukupuntang Kabupaten Cirebon)

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi

Oleh : Milly Puspasari

0906132

PROGRAM STUDI PENDIDIKAN EKONOMI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

ANALISIS DESKRIPTIF USAHA BATU ALAM

(Studi Pada Pengusaha Batu Alam di Kecamatan Dukupuntang Kabupaten Cirebon)

Oleh :

MILLY PUSPASARI

Sebuah Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi

dan Bisnis

© Milly 2014

Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi Undang-Undang

MILLY PUSPASARI

ANALISIS DESKRIPTIF USAHA BATU ALAM

(Studi Pada Pengusaha Batu Alam di Kecamatan Dukupuntang Kabupaten Cirebon)

DISETUJUI DAN DISAHKAN OLEH PEMBIMBING I

Dr. Ikaputera Waspada, M.M NIP. 19610420 198703 1 002

Mengetahui,

Ketua Program Studi Pendidikan Ekonomi Fakultas Pendidikan Ekonomi dan Bisnis

UPI Bandung

Milly Puspasari, 2014

DAFTAR ISI

PERNYATAAN... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMAKASIH ... Error! Bookmark not defined.

MOTTO DAN PERSEMBAHAN ... Error! Bookmark not defined.

ABSTRAK ... Error! Bookmark not defined.

DAFTAR ISI ... Error! Bookmark not defined.

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR DAN GRAFIK... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang Penelitian ... Error! Bookmark not defined.

1.2 Rumusan Masalah ... Error! Bookmark not defined.

1.3 Tujuan Penelitian... Error! Bookmark not defined.

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... Error! Bookmark not defined.

2.1 Tinjauan Pustaka ...Error! Bookmark not defined.

2.1.1 Konsep Industri ...Error! Bookmark not defined.

2.1.2 Konsep Ciri-Ciri Karakteristik Responden ...Error! Bookmark not defined.

1. Usia ...Error! Bookmark not defined.

2. Jenis Kelamin ...Error! Bookmark not defined.

3. Pendidikan ...Error! Bookmark not defined.

a. Pengertian Pendidikan ...Error! Bookmark not defined.

b. Tingkat Pendidikan ...Error! Bookmark not defined.

2.1.3 Konsep Tenaga Kerja ...Error! Bookmark not defined.

1. Pengertian Tenaga Kerja ...Error! Bookmark not defined.

2. Penggolongan Tenaga kerja ...Error! Bookmark not defined.

2.1.4 Konsep Pendapatan ...Error! Bookmark not defined.

1. Pengertian Pendapatan ...Error! Bookmark not defined.

2. Jenis-jenis Pendapatan ...Error! Bookmark not defined.

2.1.5 Konsep Manejemen Keuangan ...Error! Bookmark not defined.

2.1.6 Konsep Keputusan Investasi ...Error! Bookmark not defined.

2.1.7 Penilaian Investasi ...Error! Bookmark not defined.

2.1.8 Landasan Teori ...Error! Bookmark not defined.

2.3 Kerangka Pemikiran Teoritis ...Error! Bookmark not defined.

BAB III METODOLOGI PENELITIAN ... Error! Bookmark not defined. 3.1 Objek Penelitian ...Error! Bookmark not defined.

3.2 Metode Penelitian ...Error! Bookmark not defined.

3.3 Populasi dan Sampel ...Error! Bookmark not defined.

3.3.1 Populasi ...Error! Bookmark not defined.

3.1.2 Sampel ...Error! Bookmark not defined.

3.4 Jenis dan Sumber Data ...Error! Bookmark not defined.

3.5 Teknik Pengumpulan Data ...Error! Bookmark not defined.

3.6 Teknik Analisis Data ...Error! Bookmark not defined.

3.6.1 Analisis Penilaian Usul Investasi ...Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

4.1 Gambaran Umum Objek Penelitian Kabupaten Cirebon ... Error! Bookmark not defined.

4.2 Hasil Penelitian ...Error! Bookmark not defined.

4.2.1 Gambaran usaha batu alam dilihat dari karakteristik responden ... Error! Bookmark not defined.

4.2.2 Gambaran usaha batu alam dilihat dari unit usaha ...Error! Bookmark not defined.

4.2.3 Gambaran usaha batu alam dilihat dari tenaga kerjaError! Bookmark not defined.

4.2.4 Gambaran usaha batu alam dilihat dari Pendapatan .Error! Bookmark not defined.

4.2.5 Gambaran usaha batu alam dilihat dari laba/keuntungan ... Error! Bookmark not defined.

4.2.6 Gambaran perbandingan usaha batu alam dengan usaha unggulanlainnya dilihat dari tenaga kerja ...Error! Bookmark not defined.

4.2.7 Gambaran perbandingan usaha batu alam dengan usaha unggulanlainnya dilihat dari pendapatan ...Error! Bookmark not defined.

4.2.8 Gambaran penilaian investasi usaha batu alam melalui metode NPV ... Error! Bookmark not defined.

4.2.9 Gambaran penilaian investasi usaha batu alam melalui metode Paybackperiod

...Error! Bookmark not defined.

4.2.10 Gambaran penilaian investasi usaha batu alam melalui metode IRR ... Error! Bookmark not defined.

4.2.11 Gambaran penilaian investasi usaha batu alam melalui metode ARR ... Error! Bookmark not defined.

4.2.12 Gambaran penilaian investasi usaha batu alam melalui metode Profitability . Error! Bookmark not defined.

Milly Puspasari, 2014

BAB V KESIMPULAN DAN SARAN... Error! Bookmark not defined. 5.1 Kesimpulan ...Error! Bookmark not defined.

5.2 Saran...Error! Bookmark not defined.

ABSTRAK

“Analisis Deskriptif Usaha Batu Alam (Studi Pada Pengusaha Batu Alam di Kecamatan Dukupuntang Kabupaten Cirebon).”

Oleh

Milly Puspasari 0906132

Dalam pelaksanaan usaha batu alam, keuangan secara efisien menjadi tolak ukur dalam menentukan penilaian investasi yang akan diperoleh dari usaha tersebut, dan juga perkembangan usaha batu alam dan karakteristik pengusaha batu alam sebagai gambaran deskriptif usaha tersebut.

Penelitian ini bertujuan untuk mengetahui gambaran deskriptif usaha batu alam dan penilaian investasi usaha batu alam. Data yang digunakan adalah data keuangan tahun 2011 – 2013 di Kecamatan Dukupuntang dan data industri batu alam di Kabupaten Cirebon.

Teknik analisis menggunakan analisis dekriptif. Hasil penelitian ini menunjukkan adanya perkembangan usaha batu alam tiap tahunnya dari tahun 2008-2012, dan analisis penilaian investasi dengan metode NPV, Payback Period, IRR, ARR dan PI menunjukkan hasil empat metode menyatakan usaha batu layak dilaksanakan dan metode IRR menyatakan tidak layak untuk dilaksanakan. Namun karena empat metode menyatakan usaha batu alam ini layak maka disimpulkan bahwa usaha batu alam di Kecamatan Dukupuntang Kabupaten Cirebon layak untuk dilaksanakan atau menguntungkan.

Milly Puspasari, 2014

ABSTRAC

“Descriptive Analysis of Natural Stone Enterprises (Studies in Natural Stone Employers in the District Dukupuntang Cirebon).”

By

Milly Puspasari

0906132

In the implementation of natural stone business, financial efficiently become a benchmark in determining the investment appraisal to be obtained from these efforts, as well as business development of natural stone and natural stone business characteristics as descriptive overview of the business.

This study aims to describe the efforts descriptive natural stone and natural stone business investment assessment. The data used is the financial year 2011 - 2013 in the District Dukupuntang and natural stone industry data in Cirebon.

Engineering analysis using descriptive analysis. The results of this study showed a natural stone business development each year from 2008-2012, and analysis of investment appraisal with the NPV, Payback Period, IRR, ARR, and PI shows the results of four methods of feasible states stone business and IRR method states not feasible . However, because of the four methods declared natural stone business is worth, we conclude that the natural stone business in the District of Cirebon Dukupuntang feasible or profitable.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Indonesia dihadapkan pada berbagai tantangan dan sekaligus peluang

untuk mewujudkan negara yang maju dan mandiri. Tantangan paling fundamental

adalah upaya Indonesia untuk mempertahankan dan meningkatkan pertumbuhan

ekonomi serta pemerataan pembangunan secara berkesinambungan. Untuk

mewujudkannya menurut Bakrie (2004:206), “diperlukan peningkatan efisiensi

ekonomi, produktivitas tenaga kerja, dan konstribusi yang signifikan dari setiap

sektor pembangunan”.

Sektor industri di Indonesia memiliki beberapa jenis kelompok yaitu,

industri besar, industri sedang, industri kecil dan industri kerajinan rumah tangga.

Industri kecil mempunyai peranan yang sangat besar terhadap roda perekonomian

suatu negara. Menurut M. Irfan dalam Anoraga dan Sudantoko (2002:242), “peranan usaha kecil itu dapat meningkatkan ekspor non migas, penyerapan tenaga kerja, meningkatkan kualitas sumber daya manusia, dan berkontribusi

terhadap Produk Domestik Bruto (PDB)”.

Setiap daerah di Indonesia memiliki potensi industri kecil dari berbagai

komoditi yang dimiliki. Salah satunya penyumbang UMKM di Jawa Barat yaitu

Kabupaten Cirebon. Menurut DISPERINDAG (Dinas Perindustrian dan

Perdagangan) Kabupaten Cirebon, komoditi unggulan Kabupaten Cirebon tahun

2013 ada sembilan jenis komoditi yang dijadikan sentra kerajinan industri di

2

Milly Puspasari, 2014

emping melinjo, roti dan makanan ringan, batu alam, sendal karet, batik,

konveksi, dan kerajinan kulit kerang.

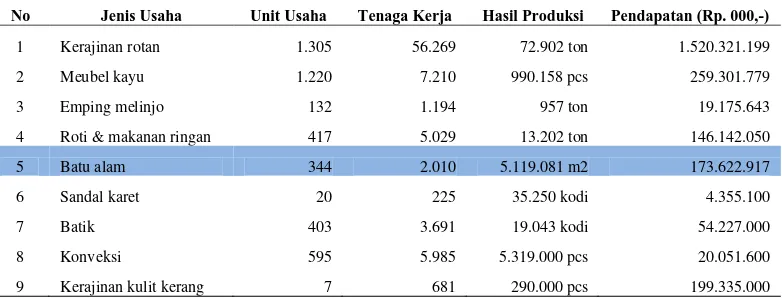

Tabel 1.1

Jumlah Unit Usaha, Tenaga Kerja, Hasil Produksi dan Pendapatan Usaha Komoditi Unggulan di Kabupaten Cirebon Tahun 2012 No Jenis Usaha Unit Usaha Tenaga Kerja Hasil Produksi Pendapatan (Rp. 000,-)

1 Kerajinan rotan 1.305 56.269 72.902 ton 1.520.321.199

2 Meubel kayu 1.220 7.210 990.158 pcs 259.301.779 Sumber : Data penelitian (data diolah)

Tabel 1.1 menunjukkan bahwa usaha batu alam memiliki urutan keempat

terbesar jika dilihat pada jumlah pendapatan yang diterimanya yaitu sebesar Rp

173.622.917.000. Urutan pertama dipegang oleh usaha kerajinan rotan dengan

jumlah pendapatan sebesar Rp 1.520.321.199.000, urutan kedua dipegang oleh

usaha mebeul kayu dengan jumlah pendapatan sebesar Rp 259.301.779.000,

selanjutnya urutan ketiga dipegang oleh usaha kerajinan kulit kerang dengan

jumlah pendapatan sebesar Rp 199.335.000.000.

Usaha batu alam ini jika dibandingkan jumlah unit usaha dan jumlah

tenaga kerja dengan usaha unggulan Kabupaten Cirebon lainnya yaitu usaha

emping melinjo, usaha batik, konveksi dan usaha roti dan makanan ringan, usaha

batu alam memiliki jumlah unit usaha dan jumlah tenaga kerjanya lebih sedikit

dibandingkan usaha unggulan tersebut. apakah hal ini dikarenakan hasil produksi

batu alam dan harga jual produk batu alam yang dapat membuat jumlah

3

Perolehan jumlah pendapatan ini menunjukkan bahwa usaha batu alam

dapat menghasilkan pendapatan yang besar walaupun tenaga kerja dan unit usaha

batu alam sedikit.

Dari kesembilan sentra kerajinan industri yang ada di Kabupaten Cirebon,

salah satunya yang dapat dikembangkan dan memiliki potensi adalah sentra IKM

Batu Alam. Sentra IKM Batu Alam tersebar pada empat wilayah di Kabupaten

Cirebon yaitu Kecamatan Depok, Kecamatan Gempol, Kecamatan Dukupuntang,

dan Kecamatan Palimanan. Berikut ini daftar sentra batu alam yang ada di

Kabupaten Cirebon.

Tabel 1.2

Daftar Sentra Industri Batu Alam Kabupaten Cirebon 2012

Kecamatan Unit Usaha Tenaga Kerja

Kecamatan Depok 63 569

Kecamatan Dukupuntang 237 1014

Kecamatan Gempol 9 39

Kecamatan Palimanan 35 388

Jumlah 344 2.010

Sumber : DISPERINDAG Kabupaten Cirebon

Dari data Tabel 1.2 dapat dilihat terdapat empat sentra industri batu alam

di Kabupaten Cirebon. Kecamatan Dukupuntang merupakan salah satu wilayah

yang memiliki unit usaha dan tenaga kerja paling banyak di antara empat wilayah

sentra industri batu alam di Kabupaten Cirebon yaitu sebanyak 237 unit usaha dan

1014 tenaga kerja. Hal ini dapat dikatakan bahwa Kecamatan Dukupntang

merupakan pusat sentra industri batu alam di Kabupaten Cirebon.

Dikarenakan Kecamatan Dukupuntang merupakan wilayah yang memiliki

unit usaha dan tenaga kerja paling banyak diantara wilayah sentra industri batu

4

Milly Puspasari, 2014

paling besar dibandingkan dengan wilayah sentra industri batu alam lain. Berikut

ini data perkembangan volume penjualan di Kecamatan Dukupuntang Kabupaten

Cirebon.

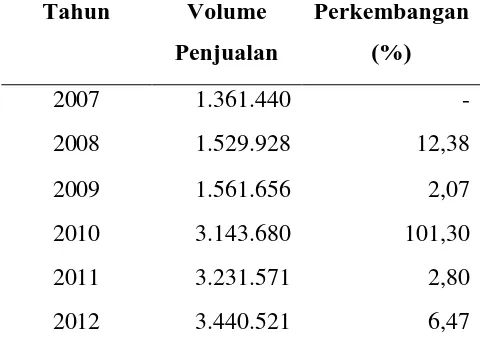

Tabel 1.3

Perkembangan Volume Penjualan Batu Alam di Kecamatan Dukupuntang

Tahun Volume

Sumber : DISPERINDAG Kabupaten Cirebon data diolah

Berdasarkan Tabel 1.3 dapat dilihat perkembangan volume penjualan dari

tahun 2007 sampai dengan tahun 2012. Pada perkembangan volume penjualan

industri batu alam mengalami fluktuasi, pada tahun 2008 volume penjualan

mengalami perkembangan sebesar 12,38 % tetapi pada tahun 2009 mengalami

perkembangan sebesar 2,07 %, perkembangan tahun 2009 mengalami penurunan

jika dibandingkan dengan tahun 2008. Pada tahun 2010 perkembangan volume

penjualan industri batu alam mengalami kenaikan yang cukup besar yaitu 101,30

%, selanjutnya pada tahun 2011 perkembangan volume penjualan batu alam

mengalami penurunan menjadi 2,80 % dan pada tahun 2012 perkembangan

volume penjualan batu alam mengalami kenaikan sebesar 6,47 %.

Adanya peningkatan pada unit usaha dan tenaga kerja pada industri batu

alam di Kabupaten Cirebon menunjukkan bahwa setiap tahunnya banyak peminat

untuk berinvestasi pada industri batu alam. Dengan bertambahnya minat untuk

5

Kabupaten Cirebon untuk mengembangkan usaha batu alam karena usaha batu

alam ini termasuk salah satu komoditi unggulan bagi Kabupaten Cirebon.

Terutama pengembangan usaha di daerah kecamatan Dukupuntang yang memiliki

konstribusi yang paling tinggi dalam memproduksi batu alam. Namun dilihat dari

perkembangan volume penjualan batu alam selama enam tahun perkembangannya

tidak selalu meningkat melainkan cenderung fluktuasi selain itu, pada tahun 2011

dan 2012 perkembangan volume penjualan hanya sebesar 2,80 % dan 6,47 %

tidak sebesar pada tahun 2010 yang mencapai 101,30% perkembangan volume

penjualannya.

Perkembangan volume penjualan yang fluktuasi ini dapat mempengaruhi

investasi pada industri batu alam. Dikarenakan tujuan suatu usaha atau perusahaan

adalah untuk memperoleh keuntungan atau laba finansial. Untuk dapat

memperoleh keuntungan suatu usaha harus dapat memilih mana proyek investasi

yang menguntungkan atau tidak, hal ini agar investasi yang dilakukan dapat

menguntungkan pada masa sekarang atau mendatang.

Pemilihan proyek investasi yang menguntungkan atau tidak,

dapatdilakukan dengan cara penilaian usul investasi pada usaha batu alam di

Kecamatan Dukupuntang Kabupaten Cirebon. Berdasarkan uraian di atas, maka penulis akan melakukan penelitian yang berjudul : “ ANALISIS DESKRIPTIF INDUSTRI BATU ALAM (Studi Pada Pengusaha Batu Alam di Kecamatan Dukupuntang Kabupaten Cirebon)”.

1.2 Rumusan Masalah

Untuk melihat kelayakan dan seberapa besar keuntungan untuk dapat

berinvestasi pada usaha batu alam di Kabupaten Cirebon, penulis merumuskan

beberapa permasalahan dalam penelitian ini diantaranya :

1. Bagaimana gambaran usaha batu alam dilihat dari karakteristik

responden?

6

Milly Puspasari, 2014

3. Bagaimana gambaran usaha batu alam dilihat dari tenaga kerja?

4. Bagaimana gambaran usaha batu alam dilihat dari Pendapatan?

5. Bagaimana gambaran usaha batu alam dilihat dari laba/keuntungan?

6. Bagaimana gambaran perbandingan usaha batu alam dengan usaha

unggulan lainnya dilihat dari tenaga kerja dan pendapatan ?

7. Bagaimana gambaran penilaian investasi usaha batu alam melalui metode

NPV?

8. Bagaimana gambaran penilaian investasi usaha batu alam melalui metode

Paybackperiod?

9. Bagaimana gambaran penilaian investasi usaha batu alam melalui metode

IRR?

10. Bagaimana gambaran penilaian investasi usaha batu alam melalui metode

ARR?

11. Bagaimana gambaran penilaian investasi usaha batu alam melalui metode

Profitability Index?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan penelitian yang ini

sebagai berikut :

1. Mengetahui gambaran usaha batu alam dilihat dari karakteristik

responden?

2. Mengetahui gambaran usaha batu alam dilihat dari unit usaha?

3. Mengetahui gambaran usaha batu alam dilihat dari tenaga kerja?

4. Mengetahui gambaran usaha batu alam dilihat dari Pendapatan?

5. Mengetahui gambaran usaha batu alam dilihat dari laba/keuntungan.

6. Mengetahui gambaran perbandingan usaha batu alam dengan usaha

unggulan lainnya dilihat dari tenaga kerja dan pendapatan.

7. Mengetahui gambaran penilaian investasi usaha batu alam melalui metode

7

8. Mengetahui gambaran penilaian investasi usaha batu alam melalui metode

Paybackperiod.

9. Mengetahui gambaran penilaian investasi usaha batu alam melalui metode

IRR.

10.Mengetahui gambaran penilaian investasi usaha batu alam melalui metode

ARR.

11.Mengetahui gambaran penilaian investasi usaha batu alam melalui metode

Profitability Index.

1.4 Manfaat Penelitian

Dengan adanya penelitian ini ada beberapa manfaat sebagai berikut :

1. Manfaat Ilmiah. Dengan adanya penelitian ini diharapkan dapat menambah

wawasan ilmu pengetahuan dan untuk memberikan sumbangan ilmu

pengetahuan dan pemikiran mengenai kelayakan usaha produksi batu alam di

Kecamatan Dukupuntang Kabupaten Cirebon.

2. Manfaat Praktis. Dengan adanya penelitian ini diharapkan dapat disajikan

bahan informasi bagi pihak pengusaha batu alam dalam menentukan strategi

34 Milly Puspasari, 2014

BAB III

METODOLOGI PENELITIAN 3.1 Objek Penelitian

Objek dalam penelitian ini adalah pengusaha pengrajin batu alam di

Kecamatan Dukupuntang Kabupaten Cirebon. Penelitian ini menganalisis

kelayakan usaha batu alam di Kecamatan Dukupuntang Kabupaten Cirebon.

3.2 Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut

terdapat empat kata kunci yang perlu diperhatikan yaitu, ilmiah, data, tujuan, dan

kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris, dan sistematis. Rasional berarti kegiatan

penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau

oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat

diamati oleh indera manusia, sehingga orang lain dapat mengamati dan

mengamati cara-cara yang digunakan. Menurut Sugiyono (2010:2), “sistematis

artinya proses yang digunakan dalam penelitian itu menggunakan

langkah-langkah tertentu yang bersifat logis”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analitik. Metode deskriptif menurut M. Nazir (2005:54) adalah “suatu metode

dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu

sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”. Metode

deskriptif analitik merupakan penyelidikan deskriptif yang berusaha mencari

pemecahan masalah yang ada pada masa sekarang atau yang muncul pada saat

35

3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2010 : 80), mengatakan bahwa pengertian “populasi

adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudan ditarik kesimpulannya”. Populasi penelitian ini adalah pengusaha

batu alam di Kecamatan Dukupuntang Kabupaten Cirebon sebanyak 236 orang

pengusaha.

3.1.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari

semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan

waktu, maka peneliti itu dapat menggunakan sampel yang diambil dari populasi

itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan

untuk populasi. Menurut Sugiyono (2010 : 81), “untuk itu sampel yang diambil

dari populasi harus betul-betul representati/mewakili”.

Sampel yang diambil dalam penelitian ini menggunakan rumus Taro

Yamane (Firman feisal, 2012:61):

n =

Dimana :

n = ukuran sampel

N = ukuran populasi

e = presisi yang digunakan 10% (0,1)

Dari rumus sampel diatas maka sampel penelitian dapat dihitung sebagai

36

n = 80,24 dibulatkan menjadi 80.

Berdasarkan hasil tersebut maka jumlah responden yang diperlukan

sebanyak 80 responden pengusaha batu alam yang berada di Kecamatan

Dukupuntang Kabupaten Cirebon.

3.4 Jenis dan Sumber Data

Bahan untuk menyusun suatu informasi diperoleh dari sumber data.

Suharsimi Arikunto (2002 : 7) mengemukakan bahwa “sumber data dalam penelitian adalah subjek darimana data dapat diperoleh”. Berdasarkan pernyataan

tersebut, maka jenis data yang digunakan dalam penelitian ini adalah data

sekunder dan data primer. Data primer diperoleh melalui penyebaran angket

kepada pengusaha batu alam di Kecamatan Dukupuntang Kabupaten Cirebon.

Data sekunder diperoleh dari DISPERINDAG dan laporan BPS.

3.5 Teknik Pengumpulan Data

Adapun pengumpulan data dalam penelitian ini dilakukan dengan cara:

1. Angket, yaitu pengumpulan data melalui penyebaran seperangkat

pertanyaan atau pernyataan tertulis kepada responden yang menjadi

sampel dalam penelitian.

2. Studi observasi, yaitu dengan cara meneliti secara langsung pengusaha

batu alam yang berada di Kecamatan Dukupuntang Kabupaten Cirebon.

3. Wawancara, yaitu dilakukan untuk memperoleh informasi secara langsung

dengan tanya jawab lisan kepada para responden yang dilakukan sebagai

37

4. Studi literatur, yaitu teknik pengumpulan data dengan memperoleh

data-data dari buku, laporan ilmiah, media cetak dan lain-lain yang

berhubungan dengan masalah yang diteliti.

3.6 Teknik Analisis Data

Data yang didapat dari hasil penelitian terdiri dari data kualitatif dandata

kuantitatif, yang selanjutnya akan dianalisis sesuai dengan

jenisnya.Analisiskuantitatif yang berkenaan dengan aspek finansial dengan

menghitung NetPresent Value (NPV), Internal Rate of Return (IRR), Average Rate of Return (ARR), Payback Period (PBP), Profitability Index (PI).Sedangkan data kualitatif berkenaan dengan analisis deskriptif gambaran tentang usaha batu

alam di Kecamatan Dukupuntang Kabupaten Cirebon dilihat dari ciri karakteristik

responden yang meliputi usia, jenis kelamin dan jenjang pendidikan selain itu pula

menganalisis perkembangan usaha batu alam yang meliputi perkembangan unit

usaha, tenaga kerja, pendapatan dan keuntungan usaha batu alam tersebut.

Untuk mengetahui mana usulan proyek yang menguntungkan atau tidak,

maka perlu dilakukan evaluasi proyek dengan cara menghitung manfaat dan biaya

yang diperlukan sepanjangan umur usaha. Setelah dilakukan identifikasi terhadap

semua manfaat dan biaya, maka baru dapat dilakukan perhitungan untuk

mendapatkan nilai dari kriteria investasi. Adapun metode yang digunakan dalam

analisis penilaian usul investasi pada penelitian ini adalah sebagai berikut:

3.6.1 Analisis Penilaian Usul Investasi

1. Net Present Value (NPV/Nilai Bersih Sekarang)

Net Present Value mencerminkan besarnya tingkat pengembalian dari

usulan usaha atau proyek, oleh karena itu usulan proyek yang layak diterima

haruslah memiliki nilai NPV > 0, jika tidak maka usaha itu akan merugi. Menurut

Ibrahim (2009:143) rumus yang digunakan untuk menghitung NPV adalah

38

Milly Puspasari, 2014

NPV = ∑ ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... (1-1)

atau

NPV = ∑

... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... (1-2)

dimana:

NB = Net Benefit = Benefit – Cost

B = Benefit yang telah di discount

C = Cost yang telah di discount (Biaya Investasi + Biaya Operasi) i = Discount Factor

n = Tahun (waktu)

Kriteria :

• NPV > 0 : usaha layak

• NPV = 0 : usaha berada dalam keadaan break even point

• NPV < 0 : usaha tidak layak

2 Internal Rate of Return (IRR)

IRR dapat menggambarkan besarnya suku bunga tingkat pengembalian

atas modal yang diinvestasikan. Menurut Ibrahaim (2009:147), dalam kriteria

investasi IRR harus lebih besar dari Social Opportunity Cost of Capital (SOCC) agar dikatakan usaha tersebut feasible atau layak. Rumus yang digunakan untuk menghitung IRR adalah sebagai berikut:

IRR = i1 + x (i2– i1) ... ... ... ... ... ... ... ... ... ... ... ... ... ... (2-1)

dimana:

i1 = adalah tingkat discount rate yang menghasilkan NPV1.

i2 = adalah tingkat discount rate yang menghasilkan NPV2.

39

IRR discount rate = usaha layak.

IRR <discount rate = usaha tidak layak.

3 Average Rate of Return (ARR)

Menurut Neti dan Lizza (2010:104), “Average Rate of Return (ARR) yaitu suatu metode yang membandingkan antara aliran kas masuk bersih dengan aliran

kas keluar atau jumlah investasi”. Rumus untuk menghitung Average Rate of Return adalah sebagai berikut :

ARR =

x 100% ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... (3-1)

Kriteria :

Apabila ARR hitung > ARR yang disyaratkan, maka usul investasi diterima.

Apabila ARR hitung < ARR yang disyaratkan, maka usul investasi ditolak.

4 Profitability Index (PI)

Menurut Neti dan Lizza (2010:106), “PI adalah metode yang

membandingkan antara present value kas masuk bersih dengan present value

investasi”. Rumus untuk menghitung PI adalah sebagai berikut:

PI =

.. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. (4-1)

Kriteria :

PI > 1 = usaha layak

40

Milly Puspasari, 2014

5 Analisis Pay Back Period (PBP)

Menurut Neti dan Lizza (2010:105), “Payback Period adalah suatu metode yang menghitung masa pengembalian dari sejumlah investasi, yang diperoleh

dengan cara membagi jumlah investasi dengan aliran kas mauk bersih per tahun”.

Rumus untuk menghitung Payback Period adalah sebagai berikut:

PBP =

x 1 tahun ... ... ... ... ... ... ... ... ... ... ... ... ... (5-1)

Kriteria :

PBP > periode maksimum = usaha tidak layak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan penulis dari hasil

pembahasan mengenai analisis deskriptif usaha batu alam (studi pada pengusaha

batu alam di Kecamatan Dukupuntang Kabupaten Cirebon) dapat disimpulkan

sebagai berikut :

1. Ciri-ciri karakteristik responden usaha batu alam yaitu pada ciri karakteristik

usia pengusaha batu alam rata-rata termasuk pada usia produktif usia 20 – 54

tahun, ciri karakteristik jenis kelamin pengusaha batu alam termasuk pada

jenis kelamin laki-laki, dan ciri karakteristik pendidikan pengusaha batu alam

termasuk pada tingkat pendidikan SMA.

2. Perkembangan unit usaha batu alam pada tahun 2010 mengalami peningkatan

yang paling besar pada lima tahun terakhir yaitu 183,33% dan tahun 2012

perkembangan yang paling sedikit yaitu 0,88%.

3. Perkembangan tenaga kerja usaha batu alam pada tahun 2010 mengalami

peningkatan yang paling besar pada lima tahun terakhir yaitu 153,02% dan

tahun 2012 perkembangan yang paling sedikit yaitu 1,57%.

4. Perkembangan pendapatan usaha batu alam pada tahun 2010 mengalami

peningkatan yang paling besar pada lima tahun terakhir yaitu 116,75% dan

tahun 2012 perkembangan yang paling sedikit yaitu 0,438%.

5. Perkembangan laba/keuntungan usaha batu alam pada tahun 2010 mengalami

peningkatan yang paling besar pada lima tahun terakhir yaitu 119,87% dan

tahun 2012 perkembangan yang paling sedikit yaitu 0,43%.

6. Perbandingan usaha batu alam dengan usaha unggulan lainnya dilihat dari

tenaga kerja, posisi usaha batu alam bila dilihat dari tenaga kerja berada pada

posisi ke-6 dengan sebesar 1.497 orang. Perbandingan usaha batu alam

dengan usaha unggulan lainnya dilihat dari pendapatan, posisi usaha batu

58

Milly Puspasari, 2014

7. Penilaian investasi usaha batu alam melalui metode NPV, hasil perhitungan

NPV menunjukkan bahwausul investasi diterima dengan kriteria hasil NPV = + (positif.

8. Penilaian investasi usaha batu alam melalui metode Paybackperiod, hasil perhitungan Paybackperiod menunjukkan bahwa usul investasi diterima dengan kriteria hasil PPhit< PP yang disyaratkan.

9. Penilaian investasi usaha batu alam melalui metode IRR, hasil perhitungan

IRR menunjukkan bahwa usul investasi ditolak dengan kriteria hasil IRR > tingkat bunga.

10. Penilaian investasi usaha batu alam melalui metode ARR, hasil perhitungan

IRR menunjukkan bahwa usul investasi diterima dengan kriteria hasil ARRhit> ARR yang disyaratkan.

11. Penilaian investasi usaha batu alam melalui metode Profitability Index, hasil perhitungan Profitability Index menunjukkan bahwa usul investasi diterima dengan kriteria hasil PI > 1.

5.2 Saran

Berdasarkan hasil yang telah disimpulkan diatas, untuk pengembangan

industri batu alam di Kecamatan Dukupuntang Kabupaten Cirebon, penulis

memberikan saran seperti berikut ini :

1. Dalam proses produksi batu alam kebanyakan pengusaha membuang limbah

pada aliran sungai kecil yang mengalir. Hal ini dapat mencemarkan air bersih

yang ada karena aliran air ini dimanfaatkan juga oleh para petani padi yang

ada di wilayah sekitar, maka untuk pembuangan limbah oleh para pengusaha

harus dipikirkan kembali untuk kelestarian lingkungan sekitar.

2. Dilihat dari beberapa aspek penjualan, pendapatan dan laba, industri batu

alam mengalami kenaikan namun tidak terlalu tinggi pada tahun ketiga.

Sebaiknya para pengusaha melakukan promosi dan distribusi untuk

59

3. Para pengusaha batu alam dalam mencatatan laporan keuangan mereka masih

menggunakan pencatatan biasa dan tidak ada manajer keuangan semua diurus

oleh pemilik usaha batu alam tersebut. Dengan demikian peneliti menyarakan

agar para pemilik usaha batu alam sudah harus dapat mengetahui tentang

manajemen keuangan baik itu cara pencatatannya, laporan keuangan dan

analisis-analisis tentang keuangan. Hal ini berguna untuk perencanaan usaha

batu alam di tahun-tahun berikutnya dan menjadi patokan usaha itu terus

60

Bakrie, Aburizal. 2004. Merebut Hati Rakyat. Jakarta : PT Primamedia Pustaka.

Budiwati, Neti & Suzanti, Lizza. 2010. Manejemen Keuangan Koperasi. Bandung : Lab Koperasi UPI.

Case, Fair. 2002. Prinsip-Prinsip Ekonomi Mikro. Jakarta: Prenhallindo.

Dermawan, Sjahrial. 2010. Manajemen Keuangan. Jakarta : Mitra Wacana Media.

Dominick, Salvatore. (1994). Teori Mikro Ekonomi Edisi Ketiga. Jakarta: Erlangga.

Firman, Faisal. 2012. Analisis Efisiensi Ekonomi Pada Penggunaan Faktor Produksi Budidaya Ikan Mas Di Waduk Cirata Kabupaten Cianjur. Bandung : Skripsi FPEB.

Lukas, Setia A. 2008. Teori&Praktik Manajemen Keuangan. Yogyakarta: CV. Andi Offset.

Muana, Nanga. 2001. Makroekonomi. Jakarta: PT Raja Grafindo Persada.

Nazir, Moh. 2005. Metode Penelitian. Jakarta : Ghalia Indonesia.

Nurmalina R, Sarianti T, Karyadi A. 2009. Studi Kelayakan Bisnis. Bogor : Departemen Argibisnis Fakultas Ekonomi dan Manejemn IPB.

Rangkuti, Freddy. 2003. Business Plan Teknis Membuat Perencanaan Bisnis dan Analisis Kasus, Cetakan ke 3. Jakarta : PT Gramedia Pustaka Utama.

Sadono, Sukirno. 2004. Makroekonomi. Jakarta. PT Gragindo.

Samuelson, Paul A dan Nourdhaush, William D. 1994. Makroekonomi Edisi Keempatbelas. Jakarta: Erlangga

Sugiharso, I Gusti Ngurah Agung. 2008. Teori Ekonomi Mikro, Suatu Anilisis Terapan. Jakarta : Rajawali Pers.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R & D, Jakarta : Alfabeta.

61

Sutrisno. 2013. Manajemen Keuangan: Teori, Konep dan Aplikasi. Yogyakarta: Ekonisia

Umar, Husein. 2003. Studi Kelayakan Bisnis, Teknik Menganalisis Kelayakan Rencana Bisnis Secara Komperhensip Edisi ke 2. Jakarta : Gramedia Pustaka Utama.

UU No 20 Tahun 2008

Jurnal :