ANALISIS PENGARUH TINGKAT PENDIDIKAN, KECAKAPAN

PROFESIONAL, PENDIDIKAN BERKELANJUTAN,

INDEPENDENSI, KEPATUHAN PADA KODE ETIK,

TERHADAP KUALITAS HASIL PEMERIKSAAN

DAN PENGALAMAN KERJA SEBAGAI

VARIABEL MODERATING

(STUDI EMPIRIS PADA INSPEKTORAT KAB. ACEH TENGGARA)

TESIS

Oleh

RASUMAN

097017011/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH TINGKAT PENDIDIKAN, KECAKAPAN

PROFESIONAL, PENDIDIKAN BERKELANJUTAN,

INDEPENDENSI, KEPATUHAN PADA KODE ETIK,

TERHADAP KUALITAS HASIL PEMERIKSAAN

DAN PENGALAMAN KERJA SEBAGAI

VARIABEL MODERATING

(STUDI EMPIRIS PADA INSPEKTORAT KAB. ACEH TENGGARA)

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatra Utara

Oleh

RASUMAN

097017011/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :

Nama Mahasiswa : Nomor Pokok : Program Studi :

ANALISIS PENGARUH TINGKAT PENDIDIKAN, KECAKAPAN PROFESIONAL, PENDIDIKAN BERKELANJUTAN, INDEPENDENSI, KEPATUHAN PADA KODE ETIK TERHADAP KUALITAS HASIL PEMERIKSAAN DAN PENGALAMAN KERJA SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA INSPEKTORAT KAB. ACEH TENGGARA)

Rasuman 097017011 Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak) Ketua

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak)

Tanggal lulus : 22 Maret 2011

(Dra.Tapi Anda Sari Lubis M.Si.,Ak) Anggota

Direktur

Telah diuji pada

Tanggal : 22 Maret 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si.,Ak

2. Dra. Sri Mulyani, MBA.,Ak

ANALISIS PENGARUH TINGKAT PENDIDIKAN, INDEPENDENSI, KECAKAPAN PROFESIONAL, PENDIDIKAN BERKELANJUTAN, KEPATUHAN PADA

KODE ETIK TERHADAP KUALITAS HASIL PEMERIKSAAN DAN PENGALAMAN KERJA SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA INSPEKTORAT KAB. ACEH TENGGARA)

Rasuman, Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,Ak., dan Dra. Tapi Anda Sari Lubis,M.Si.,Ak

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, kepatuhan pada kode etik, terhadap kualitas hasil pemeriksaan dan pengalaman kerja sebagai variabel moderating pada Inspektorat Kabupaten Aceh Tenggara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan jenis penelitian hubungan kausal (causal effect), dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi berganda. Variabel yang digunakan dalam penelitian ini adalah Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik sebagai variable independen, variabel kualitas hasil pemeriksan sebagai variabel dependen sedangkan variabel moderasinya adalah pengalaman kerja. Populasi dan sampel dalam penelitian ini adalah auditor Inspektorat Kabupaten Aceh Tenggara. Lokasi penelitian berada pada Inspektorat Kabupaten Aceh Tenggara dengan jumlah responden 37 orang dengan menggunakan metode sensus.

Hasil penelitian ini menunjukkan Tingkat Pendidikan, kecakapan professional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara. Secara parsial pendidikan berkelanjutan, independensi, berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Pengalaman kerja sebagai variable moderating terbukti tidak mampu memperkuat hubungan antara Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi dan kepatuhan pada kode etik terhadap kualitas hasil pemeriksaan.

ANALYSIS OF THE EFFECT OF EDUCATION, INDEPENDENCY, PROFESSIONAL EFFICIENCY, CONTINUING EDUCATION, ACT UPON CODE OF ETHICS TO THE QUALITY OF THE RESULT AND WORK EXPERIENCE AS A MODERATING VARIABLE

(EMPERICAL RESEARCH TO INSPECTORATE OF SOUTHEAST ACEH REGENCY)

Rasuman, Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,Ak., and Dra. Tapi Anda Sari Lubis,M.Si.,Ak

ABSTRACT

This research is aimed to identify, analyze, and obtain the empirical evidence about the influence of education, professional efficiency, continuing education, independency, act upon code of ethics to the quality of the result and work experience as a moderating variable in the inspectorate of Southeast Aceh Regency.

The method of analysis method used in this research is quantitative method with type research of a causal effect, with classic assumption test, and statistical analysis of multiple regression analysis. Independent variables in this research are education background, professional efficiency, continuing education, independency and act upon code of ethic. Dependent variable, on the other hand, in this research is the quality of the result of inspection and moderating variable is work experience in the Inspectorate Southeast Aceh Regency with 37 respondents by using census method.

The result of this study indicate education, professional efficiency, continuing education, independence, and act upon code of ethics of examiner were simultaneous significant effect on the quality of the result of inspection Southeast Aceh Regency. Partially, this research is purposed to find the empirical evidence about the continuing education, independence significant effect on the quality of the result of auditors in inspectorate of Southeast Aceh Regency; work experience as a moderating variable proved unable to intent the relationship of education, professional efficiency, continuing education, independency and act upon code of ethic to the quality of the result of inspection.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT, karena hanya atas rahmat dan hidayah-Nya, maka penulis dapat menyelesaikan tesis ini dengan judul “Analisis Pengaruh Tingkat Pendidikan, kecakapan professional, pendidikan berkelanjutan, independensi, kepatuhan pada kode etik terhadap kualitas hasil pemeriksaan dan pengalaman kerja sebagai variabel moderating (Studi Empiris pada

Inspektorat Kabupaten Aceh Tenggara). Penyusunan tesis ini merupakan tugas akhir

untuk mencapai derajat Strata Dua (S2) pada Sekolah Pascasarjana Magister Akuntansi,Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapat bantuan dan dorongan dari berbagai pihak, baik secara langsung membimbing penulisan tesis ini, maupun secara tidak langsung. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. dr Syahril Pasaribu, DTM & H,M.Sc (CTM),Sp.A (K) selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ir. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara;

4. Dra. Tapi Anda Sari Lubis,M.Si.,Ak selaku Sekretaris Program Studi sekaligus selaku pembimbing anggota yang telah memberikan motivasi, bimbingan, serta perhatiannya dengan ketulusan, kearifan dan penuh kesabaran hingga selesainya tesis ini;

5. Dra. Sri Mulyani, MBA., Ak, Drs Firman Syarif,M.Si.,Ak dan Drs. Syamsul Bahri TRB,M.Si.,Ak yang telah memberikan keritikan dan saran sehingga menghasilkan tesis yang lebih baik;

6. Seluruh dosen dan staf pada Program Magister Akuntansi Universitas Sumatera Utara, yang telah memberikan bekal ilmu pengetahuan kepada penulis selama mengikuti perkuliahan;

7. Bapak Bupati Aceh Tenggara H.Hasanuddin B. yang telah memberikan Izin Belajar dan bantuan dananya kepada penulis untuk mengikuti kuliah S-2 di Magister Akuntansi Universitas Sumatera Utara;

8. Bapak Inspektur Kabupaten Aceh Tenggara Lutfieka,SE.M.Si yang telah banyak mendukung penulis untuk menyelesaikan pendidikan ini;

9. Ayahanda H. Ramidin Sekedang dan Ibunda H. Ranimah Breuh yang selalu memberikan do’a dan restunya kepada penulis untuk senantiasa dapat menyelesaikan pendidikan ini;

11. Rekan-rekan penulis pada Program Magister Akuntansi Universitas Sumatera Utara yang sama-sama berjuang untuk menyelesaikan Pendidikan ini;

14. Teman-teman Syukur S. Karo-karo, Abdi Syahputra, Duma, Adi Surya, Listiorini, Junaira dan lain-lain yang mendukung dan memberi semangat hingga penulis dapat menyelesaikan pendidikan ini.

Akhirnya penulis memohon kepada Allah SWT, semoga Allah SWT selalu melimpahkan berkah dan hidayah-NYA, serta memberikan kemudahan bagi kita semua dalam melaksanakan kebaikan dan amal sholeh. Amin.

Medan, 22 Maret 2011 Penulis

RIWAYAT HIDUP

NAMA LENGKAP : RASUMAN

TEMPAT/TGL LAHIR : TERUTUNG MEGARA, 05 NOPEMBER 1976 ALAMAT RUMAH : PERUMNAS KUTA GALUH NO.1 KUTACANE AGAMA : ISLAM

JENIS KELAMIN : LAKI-LAKI NAMA AYAH : H. RAMIDIN NAMA IBU : HJ. RANIMAH

ISTRI : SHANTI ARMIYANI SYAHPUTRI,SKM

ANAK :

1. ABDULLAH LUTHFI LABIB 2. AMATULLAH NADIA DANISYA

3. ALM. ABDULLAH HABIBURRAHMAN 4. AMATULLAH NADIA SYAKIRA

PENDIDIKAN : 1. SDN LAWE BULAN , Lulus Tahun 1989;

2. SMPN 1 KUTACANE, Lulus Tahun 1992;

3. SMA NEGERI 1 KUTACANE, Lulus Tahun 1995;

4. UNIVERSITAS SYIAH KUALA (S-1), Lulus Tahun 2001;

PEKERJAAN :

1. Staf Kantor Camat Bambel Kab. Aceh Tenggara dari 2005 s/d 2007 2. Staf Badan RSU H. Sahudin Kutacane dari 2007 s/d 2009

DAFTAR ISI

Halaman

ABSTRAK...

ABSTRACT...

KATA PENGANTAR... RIWAYAT HIDUP... . DAFTAR ISI ... DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR LAMPIRAN ...

BAB I. PENDAHULUAN ...

1.1 Latar Belakang ... 1.2 Rumusan Masalah ... 1.3 Tujuan Penelitian ... 1.4 Manfaat Penelitian... 1.5 Originalitas Penelitian ...

BAB II. TINJAUAN PUSTAKA ...

2.1 Landasan Teori...

BAB III. KERANGKA KONSEP DAN HIPOTESIS ...

3.1 Kerangka Konsep ... 3.2 Hipotesis Penelitian...

BAB IV. METODE PENELITIAN ...

4.3 Populasi dan Sampel Penelitian... 4.7.6.1 Koefisien determinasi... 4.7.6.2 Uji hipotesis satu... 4.7.6.3 Uji hipotesis dua...

BAB V. HASIL PENELITIAN DAN PEMBAHASAN...

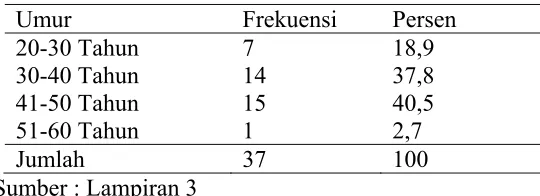

5.1 Deskripsi Data...

5.6.2.1 Pengaruh tingkat pendidikan terhadap kualitas hasil pemeriksaan... 5.6.2.2 Pengaruh kecakapan profesional terhadap kualitas hasil pemeriksaan... 5.6.2.3 Pengaruh pendidikan berkelanjutan

terhadap kualitas hasil pemeriksaan... 5.6.2.4 Pengaruh independensi terhadap kualitas

hasil pememeriksaan... 5.6.2.5 Pengaruh kepatuhan pada kode etik

5.6.2.6 Pengaruh pengalaman terhadap kualitas hasil pemeriksaan...

BAB VI. KESIMPULAN DAN SARAN...

6.1 Kesimpulan... ... 6.2 Keterbatasan Penelitian... 6.3 Saran...

DAFTAR PUSTAKA...

78

83

83 84 85

DAFTAR TABEL

No. Judul

2.1 Tinjauan Atas Penelitian Terdahulu ... 4.1 Definisi Operasional Variabel ... 5.1 Karakteristik Responden Berdasarkan Jenis Kelamin... 5.2 Karakteristik Responden Berdasarkan Umur... 5.3 Karakteristik Responden Berdasarkan Masa Kerja ... 5.4 Deskripsi Statistik Variabel Penelitian... ... 5.5 Uji Validitas dan Reliabilitas... ... 5.6 Uji Normalitas Data dengan Uji Kolmogorov- Smirnov... 5.7 Uji Multikolinearitas Hipotesis Satu.. ... 5.8 Uji Multikolinearitas Hipotesis Dua.... ... 5.9 Hasil Perhitungan Statistik... ... 5.10 Anova Regresi... 5.11 Coeficient Regresi... 5.12 Ringkasan Pengujian Hipotesis...

Halaman

DAFTAR GAMBAR

Nomor Judul

3.1 Kerangka Kopsep... ... 5.1 Pengujian Normalitas Data Hipotesis Satu... ... 5.2 Uji Heteroskesdastisitas Hipotesis Satu... ... 5.3 Pengujian Normal P- Plot... ... 5.4 Uji Heteroskesdastisitas Hipotesis Dua... ...

Halaman

DAFTAR LAMPIRAN

Nomor Judul

1 Kuesioner Penelitian... ... 2 Data Hasil Penelitian... 3 Deskriptif Responden... ... 4 Uji Korelasi... ... 5 Uji Validitas dan Reabilitas... 6 Uji Asumsi Klasik Hipotesis Satu... 7 Uji Asumsi Klasik Hipotesis Dua... 8 Pengujian Hipotesis Satu... ... 9 Pengujian Hipotesis Dua... ...

Halaman

ANALISIS PENGARUH TINGKAT PENDIDIKAN, INDEPENDENSI, KECAKAPAN PROFESIONAL, PENDIDIKAN BERKELANJUTAN, KEPATUHAN PADA

KODE ETIK TERHADAP KUALITAS HASIL PEMERIKSAAN DAN PENGALAMAN KERJA SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA INSPEKTORAT KAB. ACEH TENGGARA)

Rasuman, Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,Ak., dan Dra. Tapi Anda Sari Lubis,M.Si.,Ak

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, kepatuhan pada kode etik, terhadap kualitas hasil pemeriksaan dan pengalaman kerja sebagai variabel moderating pada Inspektorat Kabupaten Aceh Tenggara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan jenis penelitian hubungan kausal (causal effect), dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi berganda. Variabel yang digunakan dalam penelitian ini adalah Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik sebagai variable independen, variabel kualitas hasil pemeriksan sebagai variabel dependen sedangkan variabel moderasinya adalah pengalaman kerja. Populasi dan sampel dalam penelitian ini adalah auditor Inspektorat Kabupaten Aceh Tenggara. Lokasi penelitian berada pada Inspektorat Kabupaten Aceh Tenggara dengan jumlah responden 37 orang dengan menggunakan metode sensus.

Hasil penelitian ini menunjukkan Tingkat Pendidikan, kecakapan professional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara. Secara parsial pendidikan berkelanjutan, independensi, berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Pengalaman kerja sebagai variable moderating terbukti tidak mampu memperkuat hubungan antara Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi dan kepatuhan pada kode etik terhadap kualitas hasil pemeriksaan.

ANALYSIS OF THE EFFECT OF EDUCATION, INDEPENDENCY, PROFESSIONAL EFFICIENCY, CONTINUING EDUCATION, ACT UPON CODE OF ETHICS TO THE QUALITY OF THE RESULT AND WORK EXPERIENCE AS A MODERATING VARIABLE

(EMPERICAL RESEARCH TO INSPECTORATE OF SOUTHEAST ACEH REGENCY)

Rasuman, Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,Ak., and Dra. Tapi Anda Sari Lubis,M.Si.,Ak

ABSTRACT

This research is aimed to identify, analyze, and obtain the empirical evidence about the influence of education, professional efficiency, continuing education, independency, act upon code of ethics to the quality of the result and work experience as a moderating variable in the inspectorate of Southeast Aceh Regency.

The method of analysis method used in this research is quantitative method with type research of a causal effect, with classic assumption test, and statistical analysis of multiple regression analysis. Independent variables in this research are education background, professional efficiency, continuing education, independency and act upon code of ethic. Dependent variable, on the other hand, in this research is the quality of the result of inspection and moderating variable is work experience in the Inspectorate Southeast Aceh Regency with 37 respondents by using census method.

The result of this study indicate education, professional efficiency, continuing education, independence, and act upon code of ethics of examiner were simultaneous significant effect on the quality of the result of inspection Southeast Aceh Regency. Partially, this research is purposed to find the empirical evidence about the continuing education, independence significant effect on the quality of the result of auditors in inspectorate of Southeast Aceh Regency; work experience as a moderating variable proved unable to intent the relationship of education, professional efficiency, continuing education, independency and act upon code of ethic to the quality of the result of inspection.

BABI

PENDAHULUAN

1. 1 Latar Belakang

Paradigma pengawasan atas penyelenggaraan pemerintah daerah di era otonomi daerah dari perubahan UU No. 5 Tahun 1974 sampai dengan UU No. 32 Tahun 2004 telah mengalami perubahan yang sangat signifikan, terutama di era UU No. 22 Tahun 1999. Hal ini telah menimbulkan yang stagnan dalam pelaksanaan fungsi pengawasan secara berjenjang dengan adanya pemahaman otonomi pada Kabupaten/Kota yang beragam sehingga berdampak pada lahirnya pemahaman bahwa pengawasan juga berotonomi. Kondisi ini mengakibatkannya sulitnya informasi hasil pengawasan atas penyelenggaraan pemerintah daerah khususnya lingkungan internal pemerintah, sehingga kebijakan nasional yang ditetapkan kurang mendapat masukan dari aspek pengawasan.

Konsep otonomi daerah dan pemerintahan yang bersih, termasuk juga konsep

good governance merupakan rangkaian konsep yang kesemuanya bermuara pada

pemberdayaan Inspektorat Kabupaten/Kota baik dari aspek kelembagaan dan manajerial, maupun dari aspek standar, pedoman dan sumber daya yang memadai.

Peraturan Pemerintah Republik Indonesia No. 79 tahun 2005 Pasal 24, menyatakan Inspektorat Kabupaten/Kota merupakan aparat pengawas intern pemerintah daerah. Inspektorat Kabupaten/Kota sebagai Aparat Pengawas Internal Pemerintah Daerah memiliki peran dan posisi yang sangat strategis baik ditinjau dari aspek fungsi-fungsi manajemen maupun dari segi pencapaian visi dan misi serta program-program pemerintah. Dari segi fungsi-fungsi dasar manajemen, ia mempunyai kedudukan yang setara dengan fungsi perencanaan atau fungsi pelaksanaan. Sedangkan dari segi pencapaian visi, misi dan program-program pemerintah, Inspektorat Kabupaten/Kota menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah. Dalam melaksanakan tugas, fokok dan fungsinya Inspektorat Kabupaten/Kota melakukan pemeriksaan rutin ke seluruh Satuan Kerja Perangkat Daerah (SKPD) yang ada pada setiap Kabupaten dan Kota. Hasil dari pemeriksaan menghasilkan Laporan Hasil Pemeriksaan.

dimaksud tersebut dilakukan oleh aparat pengawas intern pemerintah daerah (APIPDA) yang berada dibawah langsung kepala daerah dan diharapkan independen dari pengaruh Satuan Kerja Perangkat Daerah (SKPD). Pengawasan atas penyelenggaraan pemerintah daerah dilakukan secara berjenjang mulai tingkat Kabupaten/Kota, tingkat Provinsi, dan tingkat Departemen, Inspektorat Kabupaten/Kota melakukan pemeriksaan dan pengawasan Khusus pada SKPD yang ada setiap Kabupaten/Kota.

Kualitas audit sangat penting dalam kegiatan audit, karena dengan kualitas audit yang tinggi maka akan dihasilkan laporan hasil pemeriksaan yang dapat dipercaya sebagai dasar pengambilan keputusan. Selain itu adanya kekhawatiran akan merebaknya kasus korupsi yang tidak pernah tuntas, dapat mengikis kepercayaan masyarakat terhadap laporan hasil pemeriksaan dan profesi Aparat Pengawasan Intern Pemerintah Daerah.

Berdasarkan Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 Tentang Standar Pemeriksaan Keuangan Negara pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian dibidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

Sarundajang (2004) Menyatakan kondisi sumber daya manusia (SDM) pengawasan saat ini masih memprihatinkan. Khususnya pada Bawasda Kabupaten dan Kota. Pada masa lalu Bawasda (Itwil Prop/Kab/Kota) merupakan tempat pembinaan aparat-aparat yang bermasalah. Berdasarkan hasil survey ADB tahun 2003 bahwa tenaga Auditor dengan Latar Belakang Pendidikan Akuntansi sedikit sekali (kurang dari 1%). Sementara Bawasda juga melakukan pemeriksaan terhadap laporan keuangan daerah dan hasilnya belum memenuhi prinsip akuntansi. Untuk mengatasi hal ini tentu ada program peningkatan sumber daya manusia di bidang akuntansi dan diperlukan rekrutmen tenaga baru untuk dijadikan auditor.

Kecakapan Profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Dalam standar pemerikasaan keuangan negaran (SPKN) pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian/kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas pemeriksa

pengalaman auditor dengan kinerja melalui variable “intervening” efek pengetahuan mengenai pekerjaan (Job Knowledge) (Bonner dan Lewis, 1990 dan Schmidt et. al., 1986), terutama tugas secara spesipik (Bonner, 1990).

Pendidikan berkelanjutan yang dimiliki oleh pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaan, pemeriksa harus mengikuti berbagai macam pelatihan atau kursus informal yang berhubungan dengan tugas seorang pemeriksa. Staf Inspektorat Kabupaten Aceh Tenggara merupakan auditor internal yang berada di dalam lingkup pemerintah Kabupaten Aceh Tenggara. Konsorsium Organisasi Profesi Auditor Internal (2004) telah menetapkan beberapa kode etik bagi auditor intenal, antara lain auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi standar Profesi Audit Internal. Auditor internal wajib mengikuti pendididikan professional berkelanjutan.

Independensi auditor dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaan. Menurut Harahap (1991), auditor harus bebas dari kepentingan terhadap perusahaan dan laporan keuangan yang dibuatnya. Sejalan dengan peraturan Menpan tersebut, berdasarkan peraturan BPK No. 1 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara diatur mengenai standar umum pemeriksaan yaitu:

1. Persyaratan kemampuan/keahlian 2. Independensi

Independensi dalam fakta yang diperoleh (independence in fact) adalah independensi nyata yang diperoleh dan dipertahankan oleh auditor dalam seluruh rangkaian kegiatan audit, mulai dari tahap perencanaan, pelaksanaan, sampai tahap pelaporan. Independensi dalam kenyataan akan ada apabila pada kenyataannya auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya.

Independensi dalam penampilan (independence in appearence) atau independensi profesi adalah independensi yang ditinjau menurut citra (image) auditor dari pandangan publik atau masyarakat umum terhadap auditor yang bertugas. Independensi ini adalah hasil interprestasi dari pihak lain mengenai independensi.

Peraturan Menteri Dalam Negeri No. 28 tahun 2007 tanggal 30 mei 2007 tentang norma pengawasan dan kode etik pejabat pengawas pemerintah dalam ketentuan umum pasal 1 point 2 menyebutkan kode etik Pejabat Pengawas Pemerintah adalah seperangkat prinsip moral atau nilai yang dipergunakan oleh pejabat pengawas pemerintah sebagai pedoman tingkah laku dalam melaksanakan tugas pengawasan.

Auditor dalam melaksanakan tugas mentaati peraturan perundang-undangan dengan penuh pengabdian, kesadaran dan tanggungjawab dengan cara wajib bersikap dan berprilaku sesuai dengan kode etik. Kode etik sebagaimana yang dimaksud meliputi :

c. Pejabat pengawas pemerintah dengan pemeriksa/auditor d. Pejabat pengawas pemerintah dengan penyidik

e. Pejabat pengawas pemerintah dengan yang diawasi dan f. Pejabat pengawas pemerintah dengan masyarakat

Pemahaman kode etik akan mengarah adanya perubahan positif terhadap pola pikir, sikap, perilaku para pejabat pengawas agar martabat pengawas di masyarakat mendapat tempat yang terhormat dan mampu memberikan outcame/hasil pengawasan yang diharapkan.

Kabupaten Aceh Tenggara pada kenyataannya, fungsi pengawasan yang dilakukan oleh Inspektorat Kabupaten Aceh Tenggara sebagai Satuan Pengawas Internal dalam membantu Bupati masih belum bisa diharapkan efektifitasnya. Hal ini disebabkan kualitas hasil pemeriksaan kurang dapat diandalkan, keberadaan unit pengawas belum bisa diterima sebagai mitra kerja dalam memecahkan persoalan, aparat dinilai selalu mencari-cari kesalahan dalam melakukan tugas dan hasil pemeriksaan dirasakan tidak memberikan sumbangan pada kegiatan operasional dalam pencapaian tujuan organisasi. Disamping itu juga, pemeriksa dalam berbagai pengambilan keputusaan audit masih dipengaruhi oleh Kecakapan Profesional, Latar Belakang pendidkan, Pendidikan berkelanjutan, Kepatuhan pada Kode etik dan Indenpendensi Pemeriksa . Kondisi seperti inilah yang dapat mempengaruhi kualitas hasil pemeriksaan.

pendidikan yang berkelanjutan, mempunyai kepatuhan pada kode etik, dan bersikap independensi dalam melaksanakan audit. Hal ini menunjukkan, semakin tinggi Kecakapan professional, pendidikan yang dimiliki, kepatuhan pada kode etik pemeriksaan, tingkat independensi pemeriksa dan semakin terus menerusnya pendidikan berkelanjutan yang dijalani maka semakin tinggi kualitas Hasil Pemeriksaan seorang audit yang akan dihasilkan.

Berdasarkan fenomena yang terjadi pada Inspektorat Kabupaten Aceh Tenggara dimana auditor yang memiliki kompetensi teknis sangat sedikit, sehingga penulis tertarik untuk melakukan penelitian dengan judul : Analisis Pengaruh Tingkat Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Independensi, Kepatuhan pada kode etik terhadap Kualitas Hasil Pemeriksaan dan Pengalaman Sebagai Variabel Moderating (Studi empiris pada Inspektorat Kabupaten Aceh Tenggara).

1.2 Rumusan Masalah

Berdasarkan Latar belakang masalah, maka dirumuskan masalah sebagai berikut:

2. Apakah Pengalaman memiliki pengaruh sebagai Variabel Moderating terhadap hubungan Tingkat Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Independensi, dan Kepatuhan pada kode etik terhadap Kualitas Hasil Pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara?

1.3 Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah Untuk menganalisis dan memberikan bukti empiris tentang :

1. Untuk mengetahui apakah Tingkat Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Independensi, dan Kepatuhan pada kode etik berpengaruh secara simultan dan parsial terhadap Kualitas Hasil Pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara.

2. Untuk mengetahui apakah Pengalaman sebagai Variabel Moderating mempengaruhi hubungan Tingkat Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Independensi, dan Kepatuhan pada kode etik terhadap Kualitas Hasil Pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

rekrutmen staf, pelatihan, tuntutan kecakapan profesional yang dibutuhkan sehingga dapat meningkatkan kinerja Inspektorat Kabupaten Aceh Tenggara dimasa yang akan datang.

2. Bagi Peneliti diharapkan dapat menambah pengalaman, pemahaman kemampuan intelektual tentang Pengaruh Tingkat Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Independensi, dan Kepatuhan pada kode etik terhadap Kualitas Hasil Pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara.

3. Bagi Akademisi, penelitian ini diharapkan memperkaya hasil penelitian dan sebagai bahan referensi penelitian lain yang akan meneliti hal yang sama.

1.5 Originalitas Penelitian

Penelitian seperti ini pernah dilakukan oleh Batubara (2008). Penelitian ini merupakan replikasi dari penelitian sebelumnya. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Batubara yaitu:

1. Independen Variabel penelitian terdahulu adalah Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi sedangkan dalam penelitian ini yang menjadi independen variabelnya ditambah satu variabel yaitu kepatuhan pada kode etik.

3. Penelitian terdahulu memilih lokasi di Badan Pengawas Kota Medan sedangkan lokasi penelitian ini di Inspektorat Kabupaten Aceh Tenggara. 4. Objek penelitian terdahulu dilakukan pada auditor Bawasko Medan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Tingkat Pendidikan

Profesi auditor internal sangat dibutuhkan oleh suatu organisasi apapun, baik perusahaan swasta, BUMN/BUMD, perusahaan multinasional, perusahaan asing, pemerintah, lembaga pendidikan dan Organisasi Nir Laba. Dalam melakukan rekrutmen terhadap tenaga auditor internal untuk suatu organisasi, selain dapat diambil dari karyawan/staf dari bagian/Divisi lain, juga diperolah dari pihak luar organisasi, baik yang telah berpengalaman maupun yang baru lulus dari perguruan tinggi (fresh graduate). Persaingan untuk memperebutkan posisi auditor internal ternyata lebih ketat dibandingkan posisi tenaga staf akuntansi (accounting staff) atau auditor untuk Kantor Akuntan Publik (KAP), sebab auditor internal dapat diperebutkan oleh lulusan dari berbagai disiplin ilmu serta berbagai pengalaman kerja.

SLTA, D3, S1 (Strata Satu), S2 dengan berbagai latar belakang pendidikan Ekonomi, Hukum, Pertanian, Pendidikan, Teknik dan Agama. Tingkat Pendidikan mempunyai peran yang sangat penting. SKPD yang berada di Kabupaten Aceh Tenggara terdiri dari berbagai bidang. Untuk itu keanekaragaman Tingkat Pendidikan sangat berguna dalam proses pemeriksaan oleh staf Inspektorat Kabupaten Aceh Tenggara.

Apabila dikaitkan dengan pekerjaan yang dilakukan oleh seoarang pemeriksa intern bahwa semua syarat-syarat profesionalisme dituruti. Konsorsium Organisasi Profesi Auditor Internal (2004) telah menetapkan kode etik bagi para auditor internal, antara lain Auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi standar profesi audit, auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi profesional yang dimilikinya.

Keahlian yang memungkinkan bertambah tingginya kualitas seorang hanya dapat diperoleh melalui pendidikan dan latihan yang cukup. Untuk mengimbangi dan menghadapi tantangan dari luar, maka kualitas para pemeriksa harus lebih tinggi dibandingkan pelaksana itu sendiri dalam hal menilai seberapa jauh pelaksana tugas yang telah dilakukan dan diikuti penilaian atas sistem dan prosedur pekerjaan tersebut.

2.1.2 Kecakapan Profesional Pemeriksa

seharusnya dan untuk mengidentifikasi penyimpangan atau hambatan yang ditemukan.

Auditor mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggung jawab profesi publik. Mulyadi, (2002). Kehati-hatian profesional adalah auditor diharuskan untuk merencanakan dan mengawasi secara seksama. Penggunaan kemahiran profesional dengan cermat dan seksama menuntut auditor untuk melaksanakan skeptisme profesional yaitu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia No 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan dinyatakan dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama.

Penelitian lain memberikan bukti bahwa pengalaman auditor mempunyai dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung. Hubungan antara pengalaman auditor dengan kinerja melalui variabel ”intervening”

efek pengetahuan mengenai pekerjaan (job knowledge) (Bonner dan Lewis, 1990 dan Schmidt et al., 1986), terutama pengetahuan tentang tugas secara spesifik (Bonner, 1990)

Penelitian yang dilakukan Choo dan Trotman (1991) menunjukkan bahwa auditor yang berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi tidak menemukan

item-item yang umum, tidak ada bedanya antara auditor berpengalaman dengan yang kurang pengalaman.

Hasil penelitian ini didukung oleh pendapat Tubbs (1992) yang melakukan pengujian mengenai efek pengalaman terhadap kesuksesan pelaksanaan audit. Hasilnya menunjukkan bahwa semakin banyak pengalaman yang dimiliki, semakin banyak kesalahan yang dapat ditemukan oleh auditor. Abdolmohammadi dan Wright (1987) yang menyatakan bahwa pengalaman mungkin penting bagi keputusan yang kompleks, tetapi tidak untuk keputusan yang sifatnya rutin dan terstruktur. Pengaruh pengalaman akan signifikan ketika tugas yang dilakukan semakin kompleks.

1. Kompetensi pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kanfer dan Ackerman (1989) juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas kemampuan bekerjasama dengan orang lain. Gibbin’s dan Larocque’s (1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit.

Dalam Standar Profesi Audit Internal (1200;9) menyatakan auditor internal harus memiliki pengetahuan, keterampilan, dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawab perorangan. Fungsi audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan, dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawabnya.

2.1.3 Pendidikan Berkelanjutan

meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan. Sedikitnya 24 (dua pulu empat) jam dari 80 (delapan puluh) jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik dimana entitas yang diperiksa beroperasi. Sedikitnya 20 (dua puluh) jam dari 80 (delapan Puluh) jam tersebut harus diselesaikan dalam 1 (satu) tahun dari 2 (dua) periode 2 (dua) tahun.

Pusat Pengembangan Akuntansi & Keuangan Sekolah Tinggi Akuntansi Negara (PPAK STAN) memberikan pengakuan berupa pemberian sertifikat Profesional Internal Auditor (PIA) terhadap peserta Pendidikan dan Pelatihan (diklat) auditor internal yang telah menyelesaikan 5 tahapan Pendidikan dan Pelatihan auditor internal yaitu Diklat Dasar-dasar Audit, Diklat Audit Operasional, Diklat Psikologi dan Komunikasi Audit, Diklat Audit Kecurangan, Diklat Pengelolaan Tugas-tugas Audit. Selain kepada peserta diklat yang telah mengikuti kelima tahapan diklat tersebut, sertifikat Profesional Internal Auditor juga diberikan bagi para Kepala Satuan Pengawas Intern dan Kepala Badan Pengawas Daerah yang telah mengikuti

Diklat Khusus yang diselenggarakan oleh PPAK STAN.

Dalam Standar Profesi Audit Internal (1230;11) menyatakan auditor internal harus meningkatkan pengetahuan, keterampilan, dan kompetensinya melalui pengembangan profesional yang berkelanjutan.

akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik disain evaluasi, dan analisis data. Pendidikan ini juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial, dan teknologi informasi.

Inspektorat Kabupaten Aceh Tenggara dalam Rencana Anggaran Belanja Daerah Kabupaten Aceh Tenggara Tahun 2008 juga telah mengalokasikan dana untuk pengembangan Sumber Daya Manusia. Hal ini dimaksudkan agar staf Inspektorat Kabupaten Aceh Tenggara dapat mengikuti berbagai macam pelatihan yang dapat meningkatkan kompetensi staf Inspektorat Kabupaten Aceh Tenggara.

2.1.4 Independensi

Dalam Standar Pemeriksaan Keuangan Negara dinyatakan dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksaan dan pemeriksaan harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

audit. Responden yang dipilih meliputi direktur keuangan perusahaan yang telah go publik, pejabat kredit bank dan lembaga keuangan non-bank, dan Bapepam (Badan Pengawas Pasar Modal). Hasil penelitian menunjukkan 78% responden menyatakan bahwa ikatan keuangan dengan perusahaan klien dan hubungan bisnis dengan klien mempengaruhi rusaknya independensi.

Pemeriksa perlu mempertimbangkan tiga macam gangguan terhadap independensi, yaitu gangguan pribadi, ekstern, dan atau gangguan organisasi. Apabila satu atau lebih gangguan independensi tersebut mempengaruhi kemampuan pemeriksa secara individu dalam melaksanakan tugas pemeriksaannya, maka pemeriksa tersebut harus menolak penugasan pemeriksaan, gangguan dimaksud harus dimuat dalam bagian lingkup pada laporan hasil pemeriksaan.

Menurut Harahap (1991), auditor harus bebas dari segala kepentingan terhadap perusahaan dan laporan yang dibuatnya. Kebebasan itu mencakup bebas secara nyata (independen infact), yaitu ia benar-benar tidak mempunyai kepentingan ekonomis dalam perusahaan yang dilihat dari keadaan yang sebenarnya, bebas secara penampilan (independen in appearance), yaitu kebebasan yang dituntut bukan secara fakta, tetapi juga harus bebas dari kepentingan yang kelihatannya cenderung dimilikinya dalam perusahaan tersebut.

dikehendaki oleh manajemen, yaitu wajar tanpa syarat (Barkess dan Simnett, 1994; Knapp, 1985. Pemberian jasa selain audit berarti telah auditor telah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian pelaporan keuangan klien ditemukan kesalahan yang terkait dengan jasa yang diberikan auditor tersebut, maka auditor enggan untuk melaporkan kesalahan tersebut. Auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya.

Defenisi independensi dalam The CPA Handbook menurut E.B Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen.

Pada Standar Audit Pemerintahan (4;11) menyatakan ” dalam semua hal yang berkaitan dengan pekerjaan organisasi/lembaga audit dan auditor baik pemerintah maupun akuntan publik harus independen (secara organisasi maupun secara pribadi), bebas dari gangguan independensi yang bersifat pribadi dan yang diluar prubadinya (ekstern), yang dapat mempengaruhi independensinya serta harus dapat mempertahankan sikap dan penampilan yang independen.

daerah melalui laporan hasil pemeriksaan untuk memberikan sanksi dari temuan penyalahgunaan wewenang pada SKPD-SKPD di Pemerintah Kabupaten Aceh Tenggara. Tindakan yang dilakukan merupakan hak mutlak kepala daerah. Berbeda dengan pemeriksaan yang dilakukan oleh BPK atau BPKP, kedua lembaga ini berhak melakukan ekpose kepada pusat atas hasil pemeriksaan yang telah dilakukan. Perbedaan ini menyebabkan masih kurangnya independensi Inspektorat Kabupaten Aceh Tenggara.

2.1.5 Kepatuhan pada Kode Etik

Auditor harus mematuhi kode etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada standar audit ini, dan auditor wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit.

Kode etik ini dibuat bertujuan untuk mengatur hubungan antara : 1. Auditor dengan rekan sekerjanya

2. Auditor dengan atasannya

3. Auditor dengan objek pemeriksaanya 4. Auditor dengan masyarakat.

Pengertian Kode Etika menurut Firdaus (2005: 35) adalah perangkat prinsip moral atau nilai. Masing-masing orang memiliki perangkat nilai, sekalipun tidak dapat diungkapkan secara eksplisit.

loyalitas, keadilan, kepedulian kepada orang lain, menghargai orang lain, menjadi warga yang bertanggung jawab, mencapai yang terbaik dan ketanggunggugatan (Firdaus, 2005: 38).

Sebagian besar nilai etika dalam masyarakat tidak dapat dimasukkan dalam undang-undang karena nilai sifat tertentu yang memerlukan pertimbangan. Sebagian besar orang mendefiniskan perilaku tidak beretika sebagai perilaku yang berbeda dari sesuatu yang seharusnya dilakukan. Masing-masing orang menentukan apa yang dianggap tidak beretika, baik untuk diri sendiri maupun orang lain. Penting untuk memahami mengapa orang bertindak tidak beretika menurut kita.

Ternyata penyebab orang tidak beretika atau standar etika seseorang berbeda dari masyarakat secara keseluruhan atau seseorang memutuskan untuk bertindak semaunya yaitu : standar etika seseorang berbeda dari masyarakat umum, dan seseorang memilih bertindak semaunya.

2.1.6 Pengalaman Kerja

Terdapat dua pandangan pokok mengenai keahlian (Bedard, 1998). Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma Einhorn. Menurut pandangan ini diperlukan minimal tiga kondisi agar dikatakan sebagai seorang ahli;

a. Seorang ahli harus cenderung mengelompokkan variabel-variabel dalam cara yang sama ketika mengidentifikasikan dan mengorganisasikan isyarat (cues);

b. Dalam mengukur jumlah isyarat seorang ahli harus memperlihatkan keterandalan yang tinggi, keterandalan yang tinggi dan relative bebas dari bias;

c. Seorang ahli harus menimbang dan mengkombinasikan isyarat dalam cara yang sama.

Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut pengetahuan. Pengetahuan bisa diperoleh lewat pengalaman langsung dan pengalaman tidak langsung (misalnya, pendidikan, buku).

Bisa saja setiap ahli dan peneliti menggunakan strategi yang berbeda dalam proses judgment sehingga dampak keahlian terhadap variabel-variabel itu tidak seperti yang diduga.

Menurut Suwarta (2006), berdasarkan penelitian bahwa pengalaman audit dapat mengurangi efek kekinian pada pertimbangan auditor. Hal itu sesuai dengan teori yang menyatakan bahwa auditor yang lebih berpengalaman tidak sensitif terhadap tipe bukti tertentu, dalam hal ini bukti yang bersifat negatif atau positif. Pengalaman auditor mampu untuk memetakan informasi sehingga tidak terjebak oleh urutan informasi yang diterimanya.

Suartana menandaskan, hasil penelitian itu memiliki manfaat bagi praktik audit yang sudah seharusnya kantor akuntan menekankan pada aspek telaah kepada setiap staf auditor, sehingga pertimbangan yang dibuatnya bisa bebas dari faktor urutan bukti.

2.1.7 Kualitas Hasil Pemeriksaan

peraturan-undangan, pendistribusian laporan hasil pemeriksaan, kerahasiaan informasi, dan tindak lanjut dari rekomendasi.

Wooten (2003) telah mengembangkan model kualitas hasil pemeriksaan dari membangun sebuah teori dan penelitian empiris yang telah ada. Model yang disajikan oleh Wooten dalam penelitian ini disajikan sebagai indikator untuk kualitas hasil pemeriksaan, yaitu (1) deteksi salah saji, (2) kesesuaian dengan SPAP, (3) kepatuhan pada SOP, (4) risiko audit, (5) prinsip kehati-hatian, (6) proses pengendalian atas pekerjaan oleh supervisor, dan (7) perhatian yang diberikan oleh manajer dan parner.

Menurut Elim (2006), menyatakan prinsip penyusunan rencana audit adalah : 1. Memahami dan memaksimalkan peran dan tanggung jawab unit

pengawasan internal

2. Penaksiran resiko dan menggunakan skala prioritas 3. Kriteria penaksiran risiko atas audit universe

4. Adanya risiko melekat dan keterbatasan sistem dan metode penetapan prioritas audit sehingga mengharuskan unit pengawasan secara berkala mengkaji semua faktor risiko dan penilaiannya.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah dengan mendapatkan reviu dan tanggapan dari pejabat yang bertanggungjawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan, atau tidak ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan. Pemeriksaan harus memuat komentar pejabat tersebut dalam laporan hasil pemeriksaannya.

Pemeriksa harus meminta pejabat yang bertanggung jawab untuk memberikan tanggapan tertulis terhadap temuan, kesimpulan, dan rekomendasi, termasuk tindakan perbaikan yang direncanakan oleh manajemen entitas yang diperiksa.

Tanggapan yang diperoleh harus dievaluasi secara seimbang dan obyektif. Tanggapan yang berupa suatu janji atau rencana untuk tindakan perbaikan tidak boleh diterima sebagai alasan untuk menghilangkan temuan yang signifikan atau rekomendasi yang berkaitan.

Sebaiknya, pemeriksa harus memperbaiki laporannya apabila pemeriksa berpendapat bahwa tangggapan tersebut benar.

2.2 Tinjauan Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian yang telah dilakukan di beberapa daerah di Indonesia.

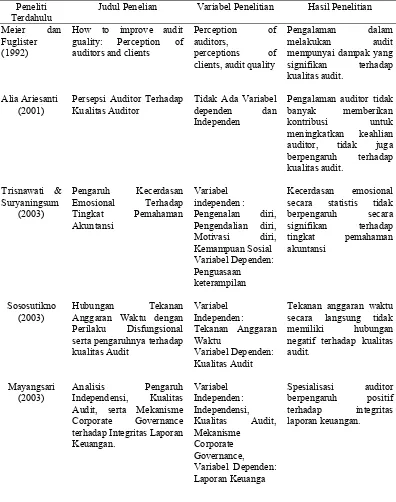

Di Indonesia penelitian masalah kualitas hasil audit dilakukan oleh Ariesanti (2001) kualitas hasil audit dalam penelitian tersebut dilihat dari persepsi auditor, penelitian tentang profesionalisme auditor dilakukan oleh Hendro dan Aida (2006), dan Trisnawati & Suryaningsum (2003) meneliti tentang pengaruh kecerdasan emosional tentang pemahaman akuntansi.

Ariesanti (2001) meneliti persepsi auditor terhadap kualitas audit. Hasil penelitiannya menunjukkan auditor berpersepsi bahwa hanya pengetahuan saja yang berpengaruh terhadap kualitas hasil audit.

Pengalaman auditor tidak banyak memberikah kontribusi untuk meningkatkan keahlian auditor, yang berarti pengalaman tidak pula berpengaruh terhadap kualitas audit. Penugasan audit bersifat rutin sehingga tugas yang dilakukan tidak bersifat kompleks.

auditor akan semakin terjamin. Gambaran tentang profesionalisme seorang auditor tercermin dalam lima hal yaitu : pengabdian pada profesi, hubungan dengan seprofesi, kewajiban sosial, kemandirian, dan kepercayaan terhadap peraturan profesi. Di dalam menjalankan auditing, diperlukan juga informasi yang bisa diverifikasi dan sejumlah standar yang dapat digunakan sebagai pegangan pengevaluasian informasi- informasi tersebut. Populasi dalam penelitian ini adalah karyawan tetap pada Kantor Akuntan Publik (KAP) suprihadi dan rekan. Pengambilan data menggunakan survei langsung dan instrumen yang digunakan oleh kuesioner.

Trisnawati & Suryaningrum (2003) tentang pengaruh kecerdasan emosional terhadap tingkap pemahaman akuntansi, pengaruh kecerdasan emosional mempunyai pengaruh yang positif terhadap pemahaman akuntansi adalah motivasi dan pengendalian diri, sedangkan pengaruh negatif ditunjukkan oleh keterampilan sosial, pengendalian diri dan empati.

Sososutikna (2003) melakukan penelitian tentang hubungan tekanan anggaran waktu dengan perilaku disfungsional serta pengaruhnya terhadap kualitas audit. Penelitian yang dilakukan di Jogjakarta ini menyatakan tekanan anggaran waktu memungkinkan munculnya perilaku disfungsional yang tercermin dari perilaku premature sign-off, under reporting of time, dan audit quality reduction behavior

Mayangsari (2003) melakukan penelitian tentang pengaruh indpendensi, kualitas audit, serta mekanisme corporate governace terhadap integritas laporan keuangan. Penelitan ini menggunakan metode sampel yaitu perusahaan publik yang terdaftar selama periode 1998-2002. hasil penelitian menyatakan spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan. Independensi berpengaruh negatif terhadap integritas laporan keuangan.

Sedangkan Batubara (2008) melakukan penelitian tentang Analisis pengaruh tingkat pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan (studi empiris pada Bawasko Medan). Adapun hasil penelitian tersebut sebagai berikut:

1. Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

2. Secara parsial hanya Tingkat Pendidikan yang tidak berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

Meier dan Fuglister (1992) melakukan penelitian tentang How to improve

audit quality perception of auditors and clients, dalam penelitian tersebut

Tabel 2.1 Tinjauan Atas Penelitian Terdahulu

Peneliti Terdahulu

Judul Penelian Variabel Penelitian Hasil Penelitian

Meier dan

How to improve audit guality: Perception of auditors and clients

Persepsi Auditor Terhadap Kualitas Auditor Anggaran Waktu dengan Perilaku Disfungsional serta pengaruhnya terhadap kualitas Audit

Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan.

Perception of auditors,

perceptions of clients, audit quality

Tidak Ada Variabel dependen dan mempunyai dampak yang

signifikan terhadap kualitas audit.

Pengalaman auditor tidak banyak memberikan kontribusi untuk meningkatkan keahlian auditor, tidak juga berpengaruh terhadap kualitas audit.

Kecerdasan emosional secara statistis tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi

Tekanan anggaran waktu secara langsung tidak memiliki hubungan negatif terhadap kualitas audit.

Lanjutan Tabel 2.1 Auditor Terhadap tingkat Materialitas dalam Pemeriksaan Laporan Keuangan

Analisis pengaruh Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan Independensi pemeriksa terhadap kualitas hasil pemeriksaan Rekan Profesi. Variabel Dependen:

Pengabdian pada profesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas.

Kecakapan profesional, pendidikan berkelanjutan,

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

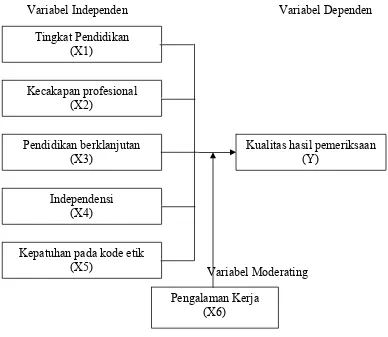

Berdasarkan Latar belakang, landasan teori dan masalah penelitian, maka penulis mengembangkan kerangka konsep yang diuji secara simultan dan parsial sebagaimana terlihat pada Gambar 3.1

Variabel Independen Variabel Dependen

Variabel Moderating

Gambar 3.1. Kerangka Konsep

Tingkat Pendidikan (X1)

Kecakapan profesional (X2)

Pendidikan berklanjutan (X3)

Independensi (X4)

Kepatuhan pada kode etik (X5)

Kualitas hasil pemeriksaan (Y)

Tingkat Pendidikan staf Inspektorat Aceh Tenggara salah satu variabel yang mempengaruhi kualitas hasil pemeriksaan. Tingkat Pendidikan merupakan jenjang pendidikan dimulai dari SLTA sampai dengan pasca sarjana yang dimiliki oleh staf Inspektorat Aceh Tenggara. Selain itu program studi yang ditempuh dari universitas atau institut yang dimiliki oleh staf Inspektorat Aceh Tenggara juga menjadi indikator dari Tingkat Pendidikan yang menjadi salah satu faktor yang mempengaruhi kualitas hasil pemeriksaan. Kecakapan profesional staf Inspektorat Aceh Tenggara untuk variabel ini dapat dilihat pengalaman dalam mengikuti training akuntansi, training audit serta pengalaman dalam melakukan pemeriksaan.

Auditor yang memiliki kecakapan profesional akan menggunakan keahlian secara cermat dan seksama, dan menerapkan pertimbangan profesional dalam mengambil keputusan sehingga akan berpengaruh terhadap Kualitas Hasil Pemeriksaan.

Pendidikan berkelanjutan staf Inspektorat Aceh Tenggara. Variabel ini tolak ukurnya adalah berbagai macam pelatihan yang pernah diikuti baik itu dalam atau luar negeri. Pemeriksaan harus mengikuti pelatihan tentang pemeriksaan, baik itu di dalam atau luar negeri. Materi pelatihan yang diikuti seorang pemeriksa harus mengikuti perkembangan teknologi yang terbaru.

Semakin banyak pengalaman seseorang, maka hasil pekerjaan semakin akurat dan lebih banyak mempunyai memori tentang struktur kategori yang rumit-rumit. Pengalaman akan meningkat seiring dengan meningkatnya kompleksitas tugas. Semakin berpengalaman seorang auditor dalam pembuatan keputusan yang lebih kompleks maka akan semakin mudah seorang auditor mencari dan mendapatkan kelemahan sistem pengendalian internal, mencari kesalahan pencatatan, serta melakukan analitycal review.

Kepatuhan pada kode etik yang dimiliki oleh auditor akan mentaati peraturan perundang-undangan yang berlaku secara bertanggungjawab, berprilaku sesuai dengan kode etik organisasi, baik terhadap auditi maupun masyarakat sehingga akan berpengaruh terhadap kualitas hasil pemeriksaan.

3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, perumusan masalah, tujuan penelitian dan teori dan kerangka konsep yang telah ditemukan, maka hipotesis penelitian sebagai berikut:

1. Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi dan kepatuhan pada kode etik, secara simultan dan parsial berpengaruh terhadap kualitas hasil pemeriksaan.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis Penelitian ini dapat dikatakan sebagai penelitian kausal, yaitu tipe penelitian dengan karakteristik masalah sebab akibat antara dua variabel atau lebih, untuk melihat hubungan Tingkat Pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, kepatuhan pada kode etik terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Aceh Tenggara dan pengalaman sebagai variabel moderating yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di Inspektorat Kabupaten Aceh Tenggara yang berlokasi di Jalan Iskandar Muda Nomor 6A Kutacane. Sedangkan jangka waktu penelitian dari bulan November 2010 sampai dengan bulan Februari 2011.

4.3 Populasi dan Sampel Penelitian

1. Inspektur 1 Orang

2. Sekretaris 1 Orang

3. Kepala Sub Bagian (Kasubag) 3 Orang 4. Inpektur Pembantu 4 Orang

5. Kasi 4 Orang

6. Staf Pemeriksa 24 Orang

Jumlah 37 Orang

Jenis penelitian ini adalah sensus, seluruh populasi yaitu staf Inspektorat Kabupaten Aceh Tenggara sejumlah 37 orang dijadikan sampel. Metode yang digunakan adalah survey, merupakan pengumpulan data primer yang diperoleh langsung dari sumber asli.

4.4 Metode Pengumpulan Data

adalah seluruh auditor Inspektorat Kabupaten Aceh Tenggara yang berjumlah 37 (tiga puluh tujuh) orang.

Kuesioner diberikan pada 37 (tiga puluh tujuh) responden terdiri dari 2 (dua) tahap yaitu:

1. Tahap pertama adalah kuesioner diantar langsung kemudian ditunggu selama 5 (lima) hari kerja dengan pertimbangan kesibukan auditor sedangkan responden yang tidak mempunyai kesibukan dilakukan interview personal.

2. Tahap kedua adalah pengambilan kuisioner yang telah diisi oleh auditor Inspektorat untuk dilakukan pengolahan data. Sebelum dilakukan pengolahan data dilakukan uji respon bias. Menurut Istijanto (2006) setelah instrumen disusun dalam bentuk draf maka uji respon bias dilakukan pada sejumlah responden yang sama dengan responden penelitian yang sebenarnya.

4.5 Instrumen Penelitian

pertanyaan bagian kepatuhan pada kode etik berisi 4 pertanyaan bagian pengalaman kerja 3 pertanyaan dan bagian kualitas hasil pemeriksaan berisi 9 pertanyaan jumlah seluruh pertanyaannya adalah 30 pertanyaan.

4.6 Definisi Operasional dan Metode Pengukuran Variabel

Penelitian ini menggunakan lima variabel independen yaitu Tingkat Pendidikan (X1), Kecakapan Profesional (X2), Pendidikan Berkelanjutan (X3), Independensi (X4) dan Kepatuhan Pada Kode Etik (X5), variabel dependen yaitu Kualitas Hasil Pemeriksaan (Y) sedangkan Pengalaman Kerja (X6) sebagai variabel moderating pada Inspektorat Kabupaten Aceh Tenggara.

Setiap pertanyaan dari variabel yang diteliti menggunakan skala interval/likert dan masing-masing butir pernyataan diberi skor 1 sampai 5. Alternatif jawaban pada setiap pernyataan adalah sebagai berikut :

No Alternatif Jawaban Skor

Jawaban

Sangat Tidak Setuju Tidak Setuju

Netral Setuju

Sangat Setuju

Tidak Pernah

Hampir Tidak Pernah Pernah

Sering

Sangat Sering

Sangat tidak baik

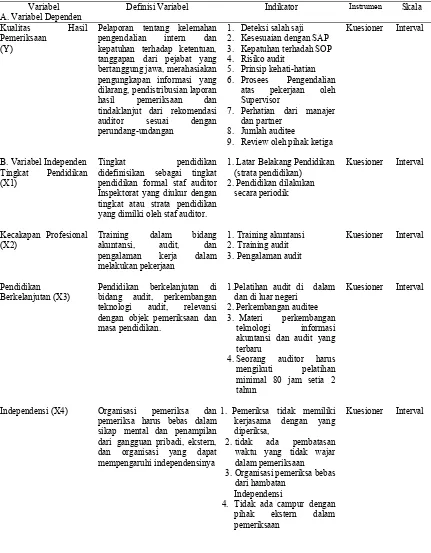

Tabel 4.1 Definisi Operasional Variabel

Variabel A. Variabel Dependen

Definisi Variabel Indikator Instrumen Skala

Kualitas Hasil Pemeriksaan

(Y)

B. Variabel Independen Tingkat Pendidikan

Pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawa, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaan dan tindaklanjut dari rekomendasi auditor sesuai dengan perundang-undangan

Tingkat pendidikan didefinisikan sebagai tingkat

pendidikan formal staf auditor Inspektorat yang diukur dengan tingkat atau strata pendidikan yang dimilki oleh staf auditor.

Training dalam bidang akuntansi, audit, dan pengalaman kerja dalam melakukan pekerjaan

Pendidikan berkelanjutan di bidang audit, perkembangan teknologi audit, relevansi dengan objek pemeriksaan dan masa pendidikan.

Organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya

1. Deteksi salah saji 2. Kesesuaian dengan SAP 3. Kepatuhan terhadah SOP 4. Risiko audit

5. Prinsip kehati-hatian

6. Prosees Pengendalian atas pekerjaan oleh Supervisor

7. Perhatian dari manajer dan partner

8. Jumlah auditee

9. Review oleh pihak ketiga

1. Latar Belakang Pendidikan (strata pendidikan) 2. Pendidikan dilakukan secara periodik

1. Training akuntansi 2.Training audit 3.Pengalaman audit

1.Pelatihan audit di dalam dan di luar negeri

2.Perkembangan auditee

3. Materi perkembangan teknologi informasi akuntansi dan audit yang terbaru

4.Seorang auditor harus mengikuti pelatihan minimal 80 jam setia 2 tahun

1. Pemeriksa tidak memiliki kerjasama dengan yang diperiksa,

2.tidak ada pembatasan waktu yang tidak wajar dalam pemeriksaan

3.Organisasi pemeriksa bebas dari hambatan

Independensi

Lanjutan Tabel 4.1 Kepatuhan pada Kode Etik (X5)

C. Variabel Moderating

Auditor harus mematuhi Kode Etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada standar audit dan wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari stabdar audit.

Pengalaman Kerja

1. Melaksanakan, mentaati peraturan perundang-undangan dengan penuh

pengabdian dan tanggungjawab

2. Audor dengan sekerjanya 3. Auditor dengan obyek

pemeriksa

4. Auditor dengan masyarakat

1. Lamanya bekerja di Inspektorat

2. Kedudukan pemeriksa

3. Frekuensi dalam

melakukan pemeriksaaan

Kuesioner

Kuesioner

Interval

Interval

4.7 Model dan Teknik Analisis Data

4.7.1 Model Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (Multiple Regression Analysis). Menurut Sugiyanto (2004) analisis linier berganda digunakan untuk menganalisis pengaruh lebih dari satu variabel independen terhadap variabel dependen. Persamaan regresi linier berganda adalah sebagai berikut:

Model satu:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e Dimana :

X3 = Pendidikan berkelanjutan X4 = Independensi

X5 = Kepatuhan Pada Kode Etik X6 = Pengalaman Kerja

α = Konstanta

β = Koefisien Regresi e = Error

Model dua :

Tahap I Y : α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Tahap II Y : α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + e Tahap III Y : α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X1*X6 + β7X2*X6+ β8X3*X6+ β9X4*X6+ β10X5*X6+ e

Dimana :

Y = Kualitas hasil pemeriksaan X1 = Tingkat Pendidikan X2 = Kecakapan profesional X3 = Pendidikan berkelanjutan X4 = Independensi

X5 = Kepatuhan Pada Kode Etik X6 = Pengalaman Kerja

X3*X6= Interaksi antara X3 dan X6 X4*X6= Interaksi antara X4 dan X6 X5*X6= Interaksi antara X5 dan X6

α = Konstanta

β = Koefisien Regresi e = Error

4.7.2 Teknik Analisis Data

Teknik analisis data penelitian ini adalah dengan menggunakan model regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi cukup sering dalam mencocokan model prediksi ke dalam sebuah model yang dimasukkan ke dalam serangkaian data. Penelitian diuji dengan beberapa uji statistik yang terdiri dari uji kualitas data, pengujian asumsi klasik, statistik deskriptif, dan uji statistik untuk pengujian hipotesis.

4.7.3 Uji Kualitas Data

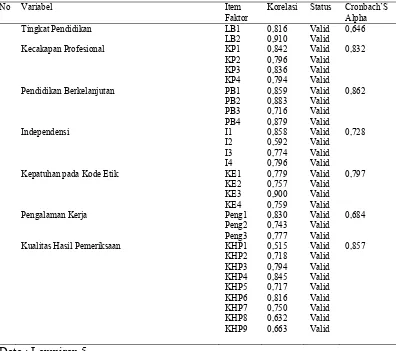

1. Uji Validitas digunakan untuk mengukur sah dan valid tidaknya suatu kuesioner. Uji validitas dapat dilakukan dengan menghitung korelasi antara score masing-masing pertanyaan dengan total score dan item-item pertanyaan. Ghazali dan Ikhsan (2006) menyatakan validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Uji validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan pengukuran dengan menggunakan software SPSS akan dilihat tingkat signifikansi untuk semua pertanyaan.

2. Uji Reliabilitas ditentukan dengan koefisien cronbach alpha setelah dilakukan pengukuran dengan menggunakan software SPSS. Setelah di dapat hasilnya dengan menggunakan software SPSS, angka cronbach

alpha (r) dibandingkan dengan angka koefisien produc moment r, dengan

... = 0.01 dan n = 37 maka akan diperoleh r tabel. Jika r hitung > r tabel, maka pernyataan dinyatakan signifikan yang berarti bahwa pernyataan tersebut reliabel.

4.7.4 Uji Asumsi Klasik

1. Uji Normalitas, untuk menguji apakah dalam sebuah model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah data yang terdistribusi secara normal atau mendekati normal. Data yang digunakan adalah model regresi yang telah ada Santoso (2000).

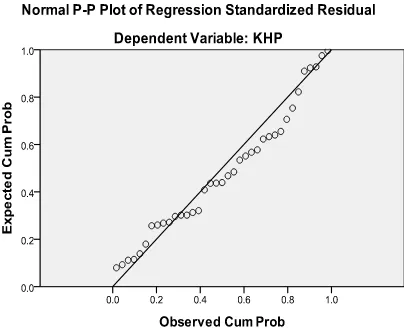

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Pengujian data dilakukan dengan menggunakan pengujian shapiro wilk dengan gambar Q-Q Plot

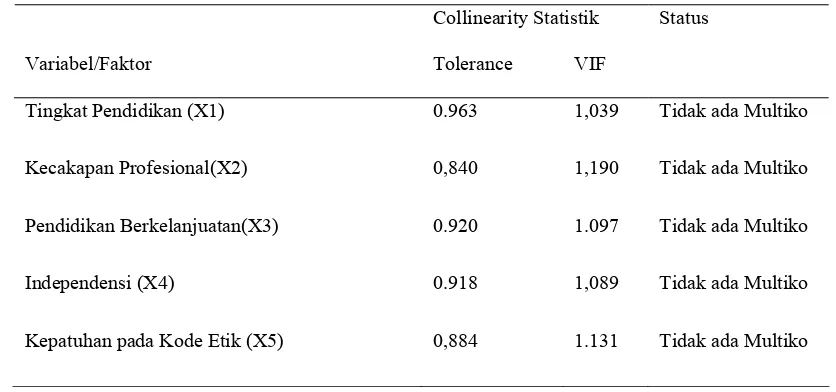

2. Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem Multikolineritas (multiko). Multikolinearitas adalah situasi adanya korelasi variabel-variabel bebas diantara satu dengan yang lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen Santoso (2000). Data yang dipakai adalah model regresi yang telah ada. Pengujian dilakukan dengan Colinearity Diagnostoc serta parsial correlation.

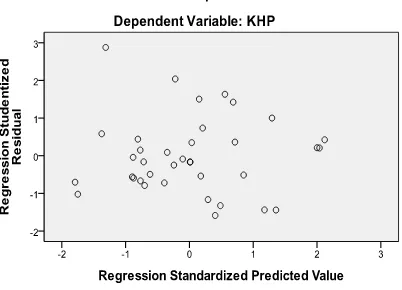

heteroskedastisitas Santoso (2000). Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Data yang digunakan adalah model regresi yang ada. 4. Uji linieritas

Pengujian ini untuk mengetahui hubungan antara variabel independen dengan variabel dependen. Dalam penelitian ini menggunakan F test dengan kriteria pengambilan keputusan, bila F hitung < F tabel dengan tingkat signifikansi 5% atau nilai probabilitas F (Sig) < 0,05, maka hubungan antara variabel independen dan dependen bersifat linier, bila terjadi sebaliknya F hitung > F tabel, maka hubungan antara variabel independen dan dependen bersifat tidak linier.

5. Uji Autokorelasi

4.7.5 Statistik Deskriptif

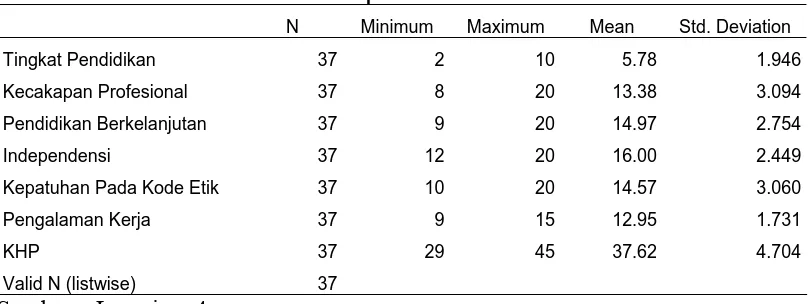

Statistik Deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden.

4.7.6 Uji Hipotesis

Pengujian hipotesis dilakukan melalui analisis koefisien determinasi, uji-F dan uji-t. Pengujian hipotesis satu (H1) dilakukan dengan regresi berganda dan pengujian hipotesis dua (H2) dilakukan dengan Moderated Regression Analysis (MRA).

4.7.6.1Koefisien determinasi

4.7.6.2.Uji hipotesis satu

Sehubungan dengan regresi berganda, uji hipotesis ditentukan dengan uji-F dan uji-t. Pengujian ini dilakukan untuk menentukan signifikansi pengaruh variabel independen terhadap dependen. Pengujian ini akan membandingkan nilai signifikansi dari hasil pengujian data dengan membandingkan nilai signifikansi yang sudah ditetapkan. Untuk lebih jelasnya dilakukan langkah sebagai berikut:

a. Rumusan Hipotesis

H1 : Tingkat pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik secara simultan dan parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

b. Tingkat Signifikansi

Peneliti dalam penelitian ini memakai tingkat signifikansi α 0,05 atau 5%. c. Kriteria Keputusan Hipotesis:

c.1. Uji Signifikansi Simultan

Dari hasil ANOVA, pada level signifikansi α 0,05 dengan df1 = k dan df2 =n-k-1, dimana k adalah jumlah variabel independen diperoleh F hitung dan P-Value sebagai nilai signifikansi. Bila nilai Fhitung > Ftabel, maka H2 tidak dapat diterima berarti semua variabel independen maupun moderating tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Uji hipotesis dilakukan dengan uji-t. Pengujian ini dilakukan untuk menentukan signifikansi pengaruh variabel tingkat pendidikan terhadap kualitas hasil pemeriksaan, kecakapan profesional terhadap kualitas hasil pemeriksaan, pendidikan berkelanjutan terhadap kualitas hasil pemeriksaan, independensi terhadap kualitas hasil pemeriksaan, kepatuhan pada kode etik terhadap kualitas hasil pemeriksaan dan pengalaman terhadap kualitas hasil pemeriksaan. Thitung diperoleh berdasarkan coefisient t dalam Uji-t. Tabel pada derajat kebebasan (dk) = n-2.

a. Bila nilai thitung > ttabel, maka H1 diterima berarti variabel independen latar belakang, kecakapan profesional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik berpengaruh terhadap variabel dependen yaitu kualitas hasil pemeriksaan. Bila nilai signifikansi (Pvalue) < 0,05 maka pengaruh secara signifikan.

b. Bila nilai thitung < ttabel, maka H1 tidak dapat diterima berarti variabel independen latar belakang, kecakapan profesional, pendidikan berkelanjutan, independensi, dan kepatuhan pada kode etik tidak berpengaruh terhadap variabel dependen yaitu kualitas hasil pemeriksaan. Bila nilai signifikansi (Pvalue) > 0,05 maka pengaruh tidak secara signifikan.

4.7.6.2Uji hipotesis dua